Региональные льготы

Для отдельных категорий организаций субъекты РФ вправе понижать ставку налога на прибыль, зачисляемого в региональный бюджет. По общему правилу налоговая ставка может быть снижена с 18 до 13,5 процента (абз. 4 п. 1 ст. 284 НК РФ). Другие условия предусмотрены для организаций, которые являются участниками региональных инвестиционных проектов. В течение первых пяти лет получения доходов по инвестиционному проекту региональная налоговая ставка для них не может превышать 10 процентов. Зато в течение следующих пяти лет ставка должна быть не менее 10 процентов (п. 3 ст. 284.3 НК РФ).

На практике могут возникать ситуации, когда в течение налогового периода размер налоговой ставки меняется. В частности, это возможно:

если организация, применяющая пониженную ставку, перестает соответствовать критериям, при которых она имеет право на данную льготу;

если региональным законом изначально предусмотрена возможность применения пониженной ставки до определенного периода.

Порядок расчета годовой суммы налога на прибыль за год в таких случаях Налоговым кодексом РФ не установлен. Вместе с тем, форма декларации по налогу на прибыль предусматривает возможность расчета налога с использованием льготных ставок в течение неполного налогового периода.

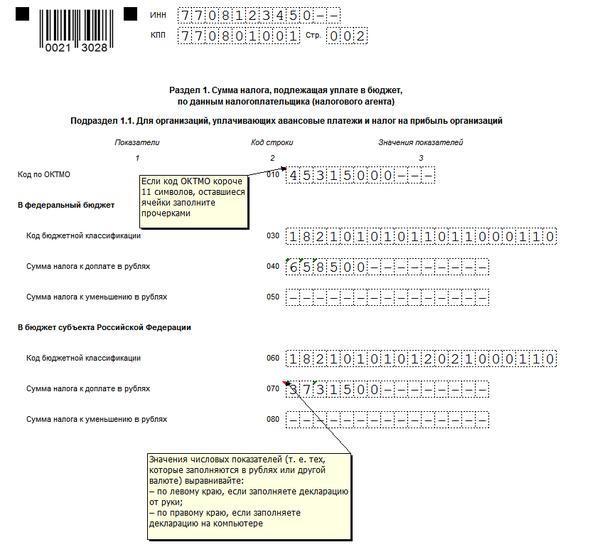

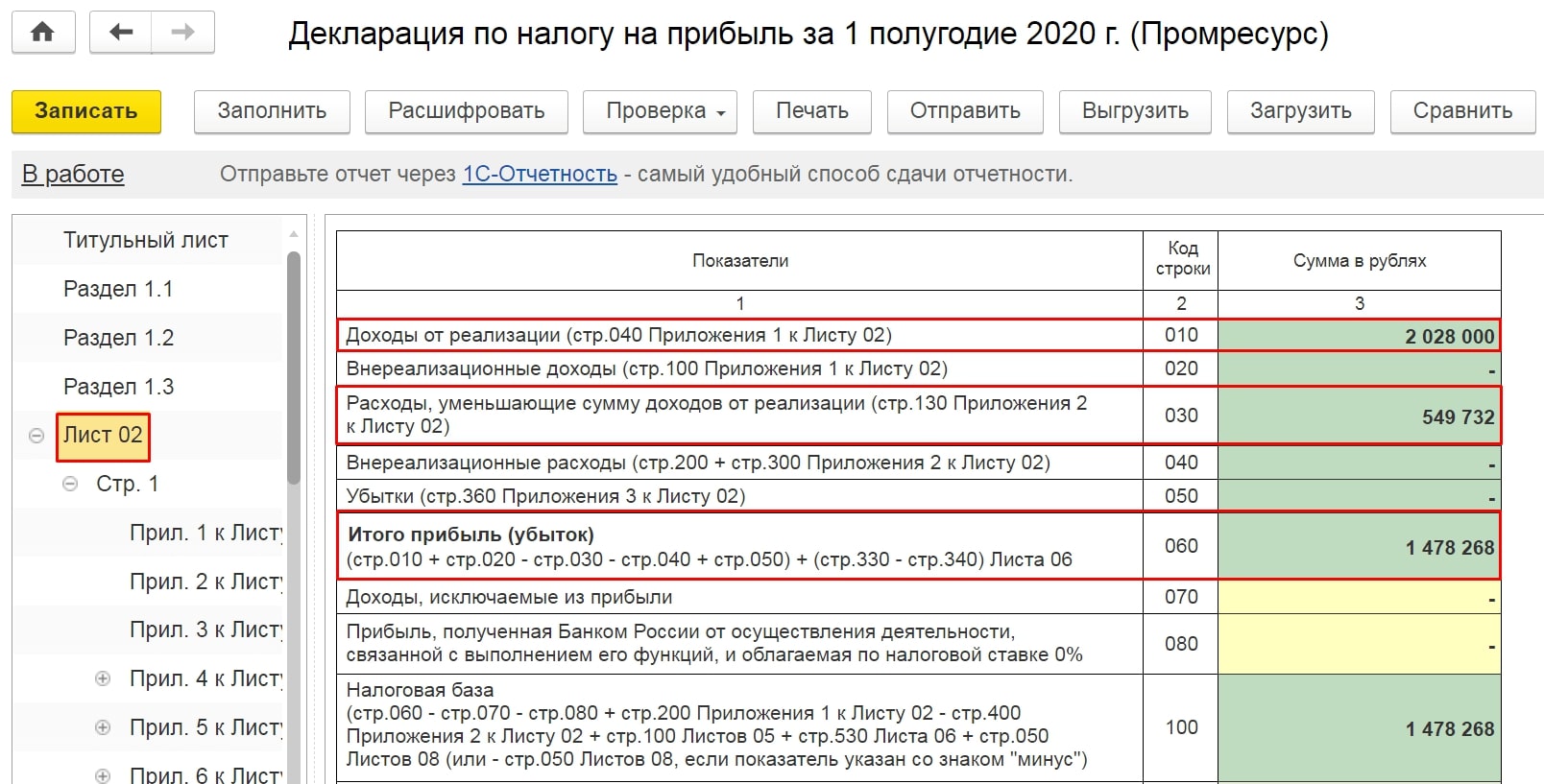

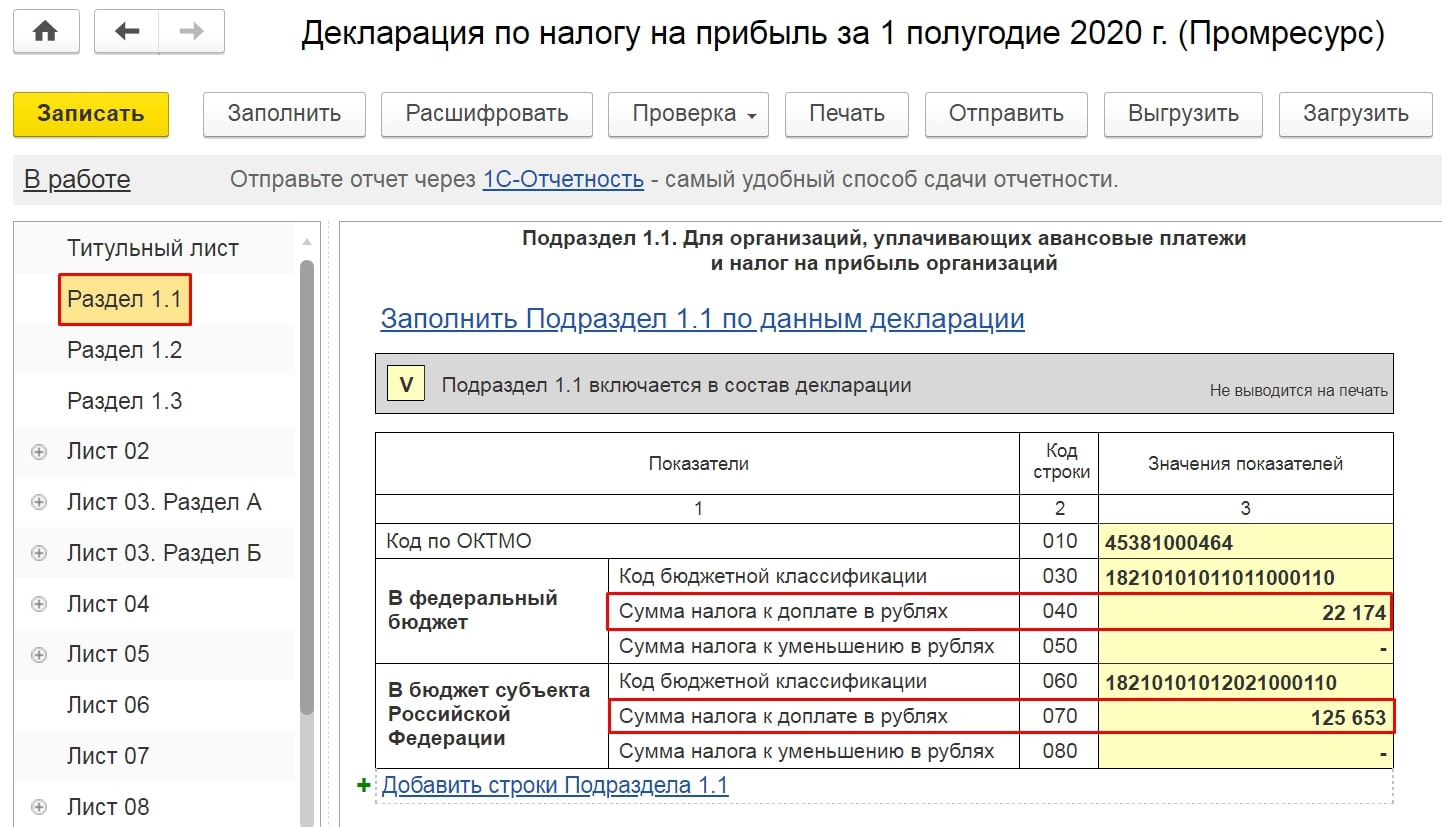

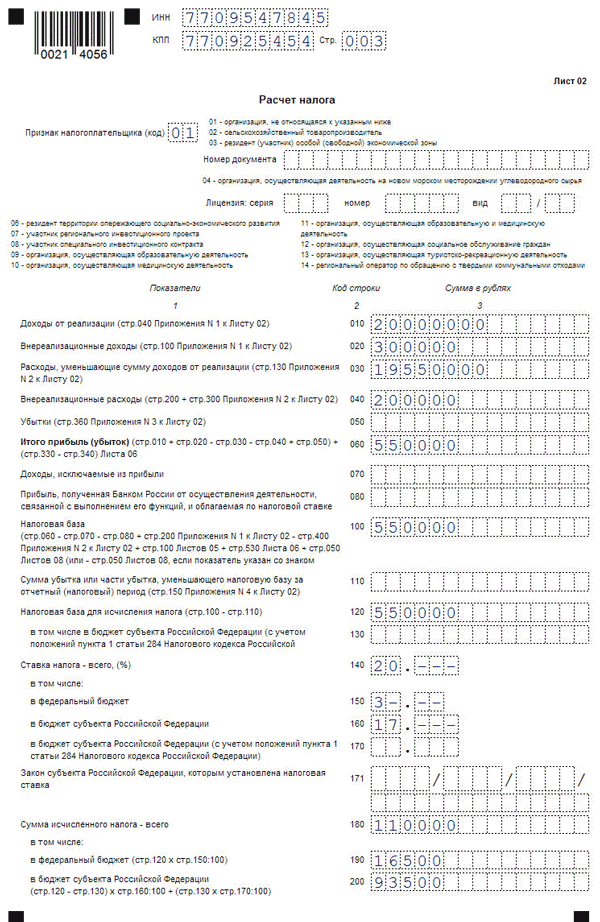

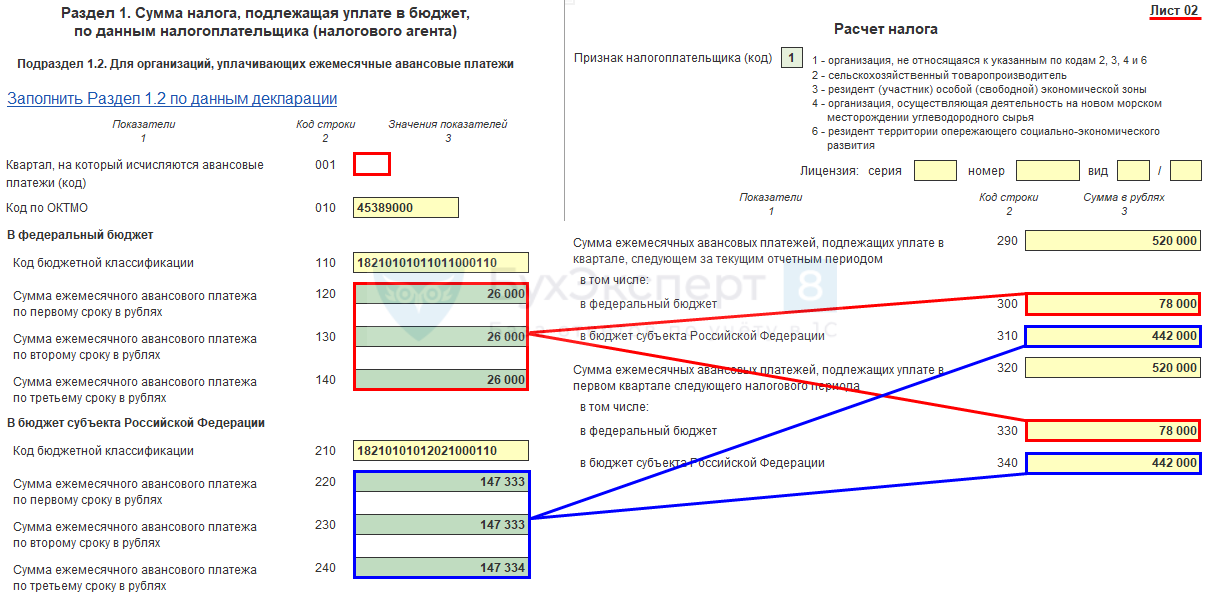

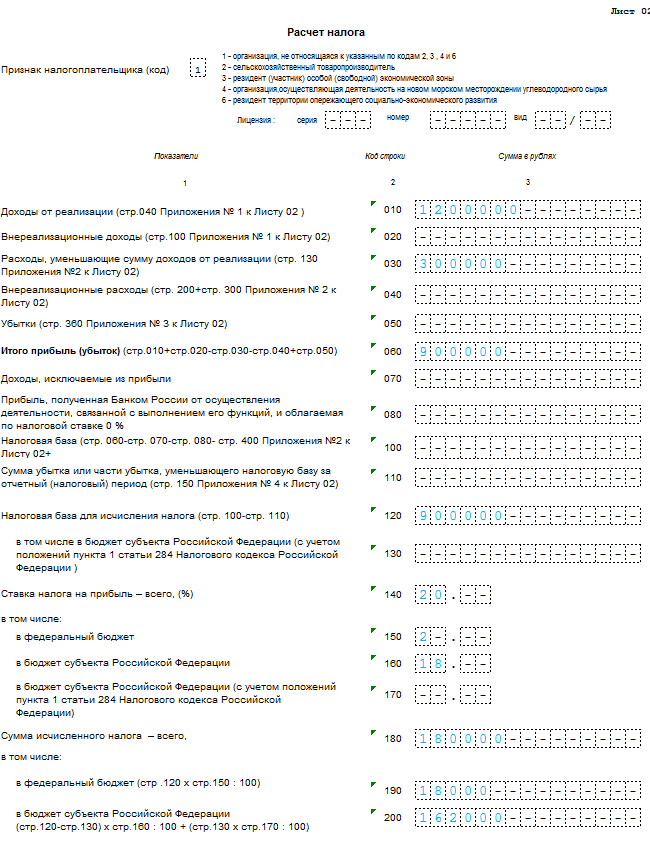

Чтобы рассчитать итоговую сумму налога на прибыль с учетом разных ставок, применяемых в течение одного года, нужно выделить налоговую базу, в отношении которой применяется пониженная налоговая ставка. В декларации по налогу на прибыль этот показатель нужно указать по строке 130 листа 02. Величину пониженной ставки укажите по строке 170 листа 02. По строке 200 листа 02 отражается общая сумма налога на прибыль, зачисляемая в региональный бюджет. Она складывается из суммы налога, рассчитанной по пониженной ставке (произведение показателей строк 130 и 170 листа 02), и суммы налога, рассчитанной по обычной ставке ((строка 120 – строка 130) × строка 160 листа 02).

Об этом сказано письме Минфина России от 8 июня 2011 г. № 03-02-07/1-184. Письмо поясняет порядок заполнения прежней формы декларации по налогу на прибыль. Тем не менее им можно руководствоваться и сейчас: в этой части в декларации ничего не изменилось.

Пример расчета годовой суммы налога на прибыль. В течение налогового периода организация применяет различные ставки налога на прибыль, зачисляемого в региональный бюджет

Законом субъекта РФ предусмотрено применение пониженной ставки по налогу на прибыль, зачисляемому в региональный бюджет (16%), для организаций, осуществляющих капитальные вложения и занимающихся производством электроэнергии. Кроме того, установлено, что льгота применяется при выполнении следующих условий:

- капитальные вложения осуществлены на территории данного региона;

- размер капитальных вложений больше или равен сумме экономии, образующейся в результате применения пониженной ставки.

В первом полугодии организация отвечала установленным критериям и рассчитывала налог на прибыль, зачисляемый в региональный бюджет, по ставке 16 процентов. С июля организация перестала соответствовать условиям, необходимым для применения льготы, и стала рассчитывать налог на прибыль на общих основаниях (в региональный бюджет – по ставке 18%).

Годовую сумму налога на прибыль бухгалтер организации определил следующим образом.

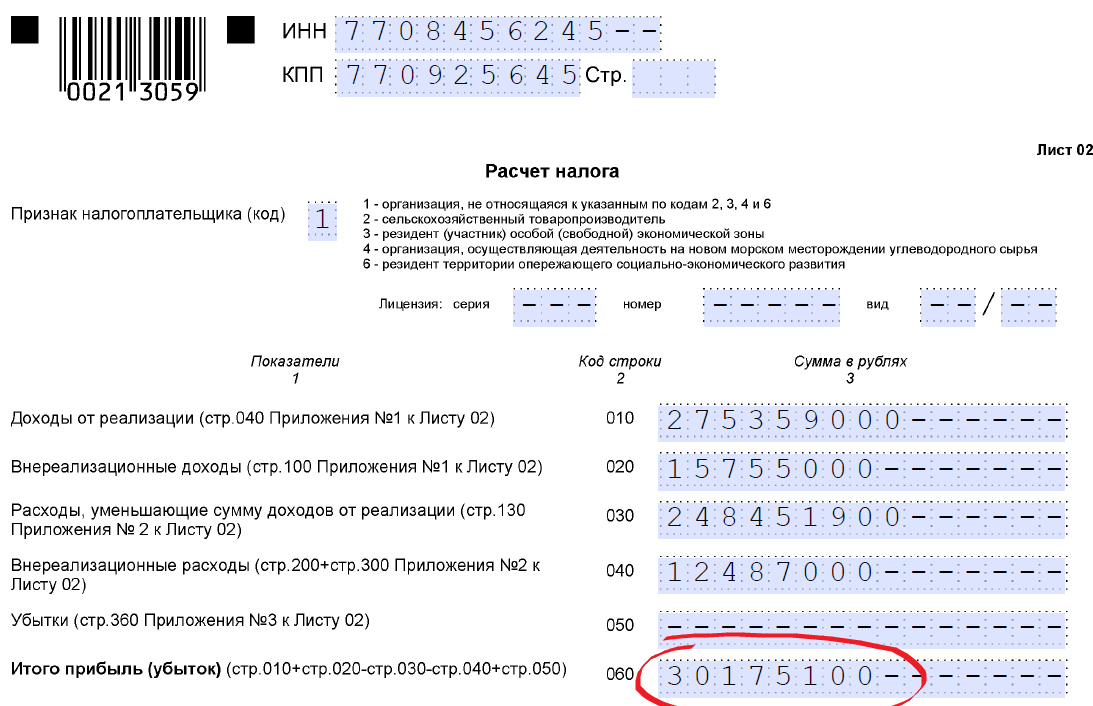

Налоговая база за год составила 250 000 000 руб. Этот показатель отражен по строке 120 листа 02 декларации по налогу на прибыль. Из этой суммы бухгалтер выделил налоговую базу за январь–июнь, с которой налог на прибыль в региональный бюджет рассчитывался по ставке 16 процентов. Она составила 95 000 000 руб. Этот показатель бухгалтер отразил по строке 130 листа 02.

Ставки налога на прибыль отражены в декларации следующим образом:

- по строке 140 – 20 процентов;

- по строке 150 – 2 процента;

- по строке 160 – 18 процентов;

- по строке 170 – 16 процентов.

Годовая сумма налога на прибыль составляет: – в федеральный бюджет – 5 000 000 руб. (250 000 000 руб. × 2%); – в региональный бюджет – 43 100 000 руб. ((250 000 000 руб. – 95 000 000 руб.) × 18% + 95 000 000 руб. × 16%).

Сумма налога, зачисляемого в федеральный бюджет (5 000 000 руб.), отражена по строке 190 листа 02. Сумма налога, зачисляемого в региональный бюджет (43 100 000 руб.), отражена по строке 200 листа 02.

Кто обязан платить

Уплачивать налог на прибыль обязаны юридические лица, то есть организации. Поступающие от них суммы идут в государственный бюджет. Исключения могут составить те случаи, когда предприятие имеет особенный режим налогообложения, направление деятельности или является иностранной организацией, проводящей подготовку на территории России к различным значимым событиям общемирового характера.

Кто обязан вносить налог на прибыль в обязательном порядке

УСН – аббревиатура расшифровывается как упрощенная система налогообложения. Данный режим предполагает освобождение от уплаты налогов:

- имущественного;

- на прибыль;

- на доход физического лица;

- на добавленную стоимость (исключая импорт).

Кроме того, представленный режим подразумевает отмену множества перечисленных выше выплат, вместо них вводится единая, возможная в следующих вариантах:

- часть от полученного дохода в размере 6% от «тела» уплачивается государству;

- от полученной посредством вычитания из доходов предприятия его расходов разницы отнимаются от 5 до 15% и уплачиваются в бюджет страны.

Определиться с наиболее подходящим вариантом вы сможете, поняв, какова реальная величина ваших расходов. Если они не достигают половины получки, следовательно, выбирайте первый вариант, в остальных случаях отдайте предпочтение процентам с разницы между прибылью и затратами.

ЕНВД – эта аббревиатура при расшифровке звучит как единый налог на вмененный доход. Это режим предназначен для конкретных сфер ведения предприятий, все они представлены в НК РФ. Власти субъектов РФ могут устанавливать его как основной для своих регионов по отношению этих направлений деятельности.

Среди них обычно оказываются:

- перевозки грузов на транспорте;

- транспортировка пассажиров;

- торговля в розницу и т.д.

Где А – это показатель физического характера, находящийся в прямой зависимости от рыночной ниши, в которой действует организация, количества работников, размера торговой площадки, численности средств для передвижения и т.д.

В – оговоренная в Налоговом Кодексе Российской Федерации доходность базового характера.

К1 – специализированный коэффициент, на сегодняшний день равный 1, 868.

К2 — второй коэффициент, который определяется согласно правовым актам, изданным властями субъекта, на территории которого и находится индивидуально предпринимательство или юридическое лицо.

Как и в предыдущих случаях, налог на вмененный доход освобождает представителей фирмы от надобности оплачивать другие отчисления в пользу государственного бюджета. Речь идет о налогах:

- на добавленную стоимость (не импорт);

- прибыль;

- имущество налоговых резидентов страны;

- доход физического лица.

Еще одно возможное направление, которое налогом на прибыль не облагается — игорный бизнес.

Кроме того, от уплаты освобождаются иностранные компании, которые работали на территории России во время проведения в Сочи всемирных олимпийских состязаний в 2014 году, а также те, которые работают сейчас, в 2017, и ведут подготовку к FIFA и проводимому в следующем году чемпионату мира по футболу.

Ставка налога на прибыль для ИП на общей системе налогообложения

Стандартная ставка НДФЛ для предпринимательских доходов всех резидентов РФ – 13%. Для нерезидентов – 30%.

Для отдельных видов доходов в статье 224 НК РФ предусмотрены другие ставки.

Так, выигрыши и призы сверх 4 тысяч рублей облагаются по ставке 35%, а проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года – по ставке 9%.

Доходы, облагаемые по разным ставкам, в декларации показывают отдельно, и отдельно по каждой считают налог.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно

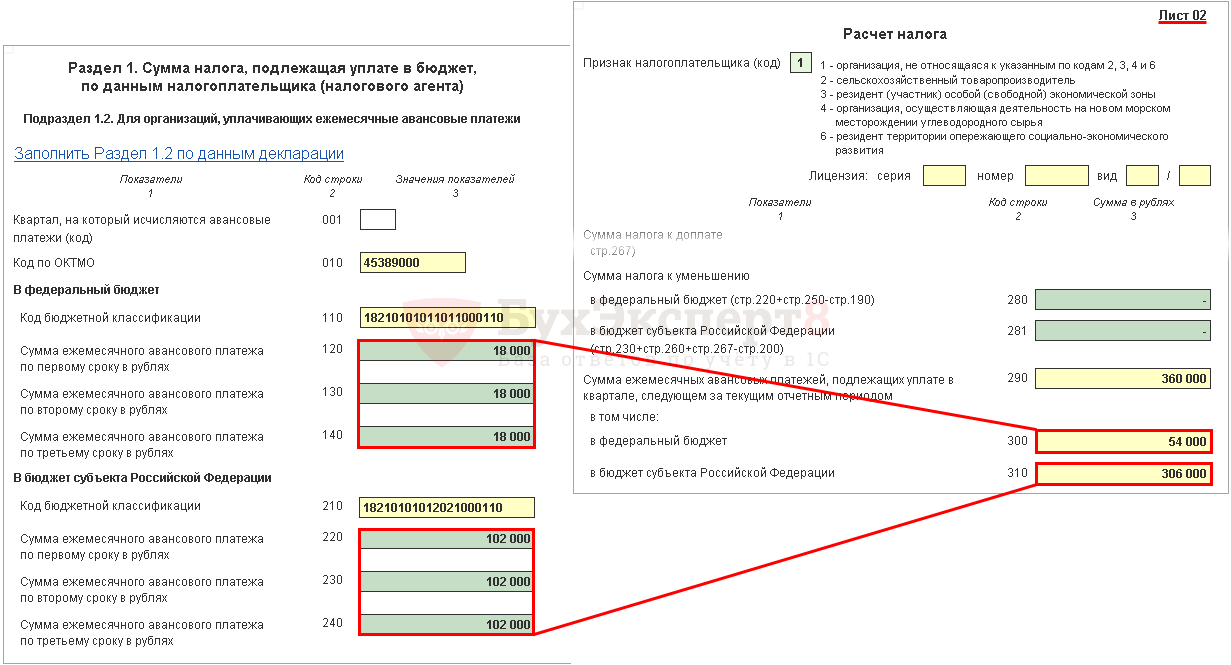

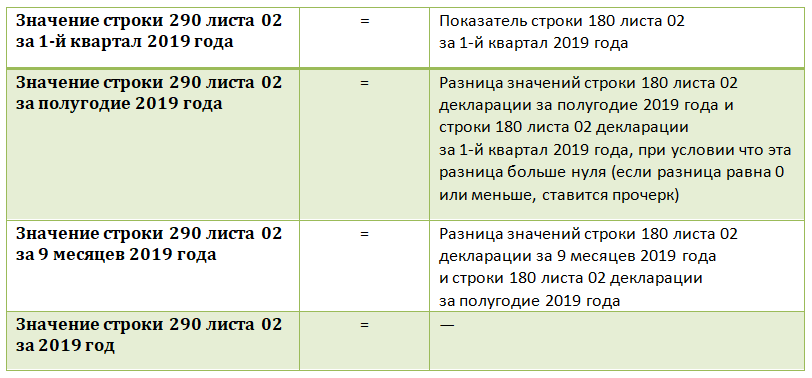

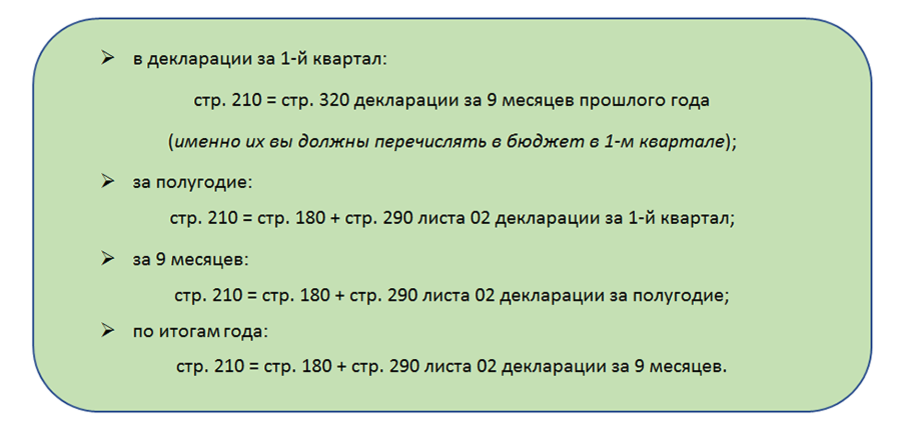

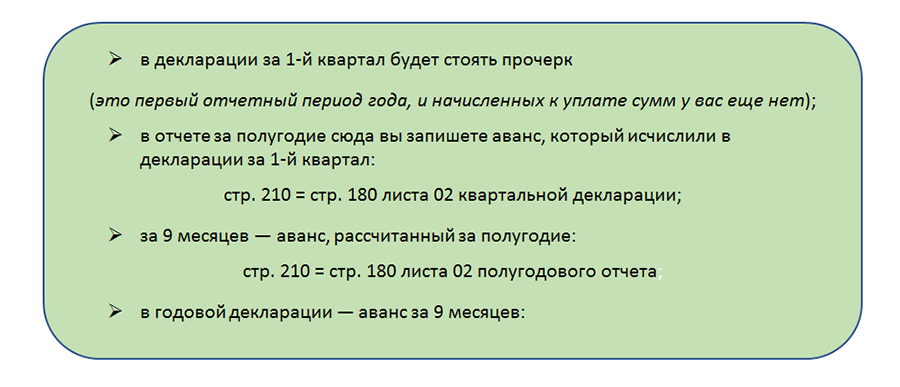

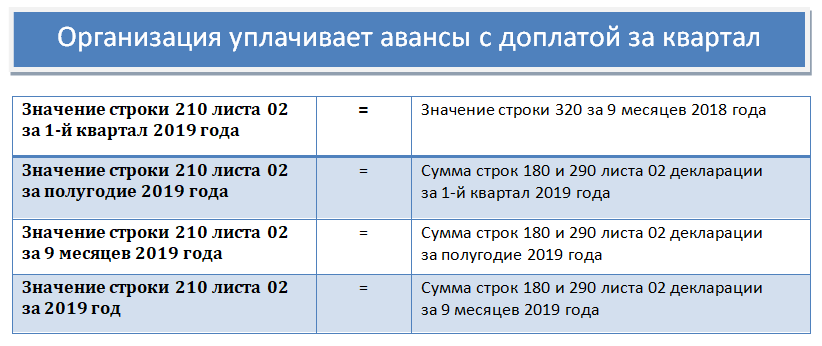

Как заполнить строку 210 декларации

Сумма исчисленных авансовых платежей отображается в строке 210. Показатели данного поля зависят от варианта уплаты авансов.

|

Порядок заполнения строки 210 |

||||

|

Показатели |

Кодировка строк |

Ежемесячные авансы с поквартальной доплатой |

Ежеквартальные авансы |

Ежемесячные авансы по фактической прибыли |

|

В 1 квартале |

||||

|

Авансы в текущем квартале |

210 |

Строка 320 отчета за 9 месяцев предшествующего года |

Прочерк |

В январском отчете в стр. 210 ставится прочерк. В декларации за февраль/март строка 210 = Код стр. 180 декларации за январь/февраль |

|

За полугодие |

||||

|

Авансы в текущем квартале |

210 |

Код 180 + 290 (отчет за 1 квартал) |

Код стр. 180 декларации за 1 квартал |

Код стр. 180 деклараций за март/апрель/май |

|

За 9 месяцев |

||||

|

Авансы в текущем квартале |

210 |

Код 180 + 290 (по отчету за 6 месяцев) |

Код стр. 180 декларации за полугодие |

Стр. 180 деклараций за июнь/июль/август |

|

Годовая |

||||

|

Авансы в текущем квартале |

210 |

Код 180 + 290 (начислений по отчету за 9 месяцев) |

Код стр. 180 декларации за 9 месяцев |

Стр. 180 деклараций за сентябрь/октябрь/ноябрь |

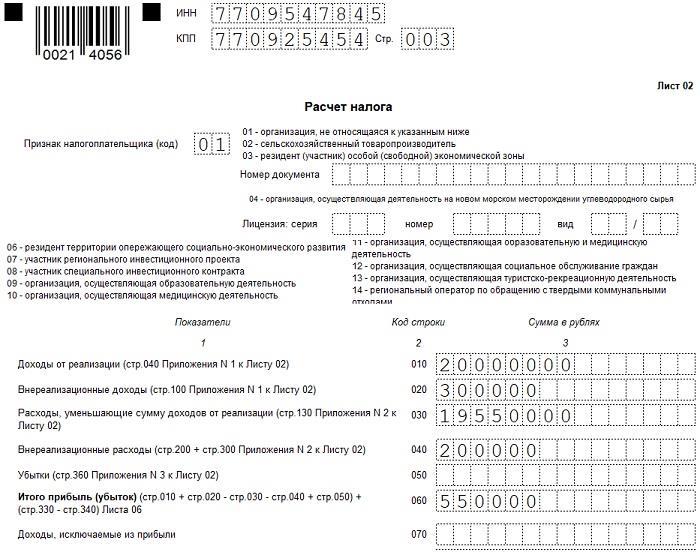

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

НПР = Нб * Нс,

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу. Нб = доходы – расходы

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

Доходы:

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Убыток прошлых лет

Возникшие в прежних годах убытки можно включать в формулу налога за текущий год.

Делается это достаточно просто – при расчете показателя НБ вычитается допустимая сумма убытка.

Напомним ряд ограничений. Убытки включаются в общую формулу НБ:

- По размеру. За период с 01.01.2017 по 31.12.2021 результат, полученный по формуле до вычета убытков, можно уменьшить на них не больше, чем на 50%;

- По сроку. Списывать убытки в уменьшение налога без срока можно те, что возникли после 01.01.2007 года. При списании нужно действовать в хронологическом порядке – от самого старого к более новым;

- По характеристикам. Нельзя включать в формулу расчета НБ отрицательные результаты:

— полученные при применении другого режима (например, УСН);

— от участия в инвестиционном товариществе за год, когда произошло присоединение к ранее заключенному другими участниками договору товарищества;

— от реализации или иного выбытия акций, долей в уставном капитале, облигаций российских организаций, инвестиционных паев высокотехнологичного (инновационного) сектора экономики;

— от видов деятельности, по которым ставка налога была 0%.

Расчеты с бюджетом по налогу на прибыль

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

- по видам платежей (субконто Виды платежей в бюджет (фонды)). Для отражения операций по начислению и уплате налога (авансовых платежей) используется вид платежа Налог (взносы): начислено / уплачено (другие возможные виды платежей по налогу на прибыль рассмотрим далее);

- по бюджетам, в которые подлежит уплате налог (субконто Уровни бюджетов). Для налога на прибыль это Федеральный бюджет и Региональный бюджет.

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

- По данным налогового учета ежемесячно определяется налогооблагаемая база нарастающим итогом с начала года (независимо от порядка уплаты авансовых платежей и от порядка признания отчетных периодов в соответствии со статьями 285 и 286 НК РФ).

- Выполняется расчет налога на прибыль по каждому бюджету.

- Рассчитанные суммы сравниваются с суммами налога, исчисленного в прошлом месяце текущего налогового периода (по каждому бюджету). Если выявляется положительная разница, то вводятся проводки по «доначислению» налога. Если разница окажется отрицательной, то отражается уменьшение ранее начисленных сумм налога.

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2019 или с 2018 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Отражение нового порядка учета налога на прибыль в отчете о финансовых результатах

Для отражения в отчете о финансовом результате (далее — ОФР) нововведений предусматривается, что:

- расход (доход) по налогу на прибыль отражается в ОФР с разбивкой на отложенный налог и текущий налог в качестве статьи, уменьшающей прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период;

- налог по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в ОФР в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода;

- разница между суммой текущего налога, исчисленного участником КГН, и суммой, причитающейся с участника (участнику) исходя из условий договора о КГН, раскрывается в ОФР обособленно и обозначается как перераспределение налога на прибыль внутри КГН.

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.

Передача имущества

Одним из случаев возникновения постоянной разницы является непризнание в налоговом учете расходов, связанных с передачей на безвозмездной основе имущества в сумме его стоимости, и трат, связанных с процедурой передачей.

Кроме того, организации, пользующиеся каким-либо имуществом на безвозмездной основе, также не могут учитывать расходы, связанные с обслуживанием такой собственности. Налоговые органы настаивают на том, чтобы компании в такой ситуации ежемесячно признавали внереализационный доход в размере рыночной цены на аренду идентичного имущества, при этом в бухгалтерском законодательстве не предусмотрено отражение стоимости таких работ (услуг) в БУ компании.

Пример. Безвозмездная передача основного средства

Организация безвозмездно передает объект основных средств, первоначальная стоимость которого – 189 000 рублей. Срок полезного использования основных средств – пять лет, фактический срок использования – четыре года. Амортизация начислялась линейным способом, сумма начисленной амортизации составила 151 200 рублей, остаточная стоимость передаваемого объекта 37 800 рублей.

При безвозмездной передаче основного средства в бухгалтерском учете необходимо начислить налог на добавленную стоимость 20% с остаточной стоимости ОС в сумме 7560 (37 800

× 20%) рублей.

Убыток в бухгалтерском учете при безвозмездной передаче имущества сформирует постоянную налоговую разницу, поскольку в налоговом учете убыток в виде стоимости безвозмездно переданного имущества и расходов, связанных с такой передачей, не уменьшает налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ) в сумме 45 360 (189 000 – 151 200 + 7560) рублей.

У организации возникает постоянное налоговое обязательство (Расходы по НУ

Дебет 99 субсчет «Постоянное налоговое обязательство»

Кредит 68.04 субсчет «Налог на прибыль»

– 9082 руб. (45 360 руб. × 20%) – отражено постоянное налоговое обязательство.

Обратите внимание

Для отражения в бухучете и отчетности разницы между налогом на бухгалтерскую прибыль и налогом, показанным в декларации, используется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утверждено приказом Минфина России от 19 ноября 2002 г. № 114н).

Пример. Безвозмездное пользование имуществом

Учредитель организации передает в безвозмездное пользование компании помещение для офиса.

Ежемесячная арендная плата по рыночной стоимости за аналогичное рабочее пространство составляет 60 000 рублей в месяц.

В налоговом учете бухгалтер ежемесячно признает внереализационный доход в сумме 60 000 рублей.

В бухгалтерском учете доход, связанный с безвозмездным пользованием метрами, не включается в доходы организации, в связи с чем возникает постоянная налоговая разница.

Поскольку в результате этой проводки бухгалтерская прибыль станет меньше налоговой (исполняется условие Доходы НУ > Доходов по БУ), у организации ежемесячно возникает постоянное налоговое обязательство в сумме 12 000 рублей (60 000 × 20%).

В бухгалтерском учете в момент признания внереализационного дохода должна быть сделана проводка:

Дебет 99 субсчет «Постоянное налоговое обязательство»

Кредит 68.04 субсчет «Налог на прибыль»

– 12 000 руб. (60 000 руб. × 20%) – отражено постоянное налоговое обязательство.

Итоги

Предприниматели со своих доходов платят НДФЛ – это аналог налога на прибыль, который платят организации, но ставки и правила расчета для предпринимателей другие. В общем случае это 13% с доходов за минусом профессиональных, социальных и имущественных вычетов.

С 2020 года будет действовать новый порядок расчета авансовых платежей для ИП на ОСНО – они будут их рассчитывать сами по итогам 3, 6 и 9 месяцев.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее