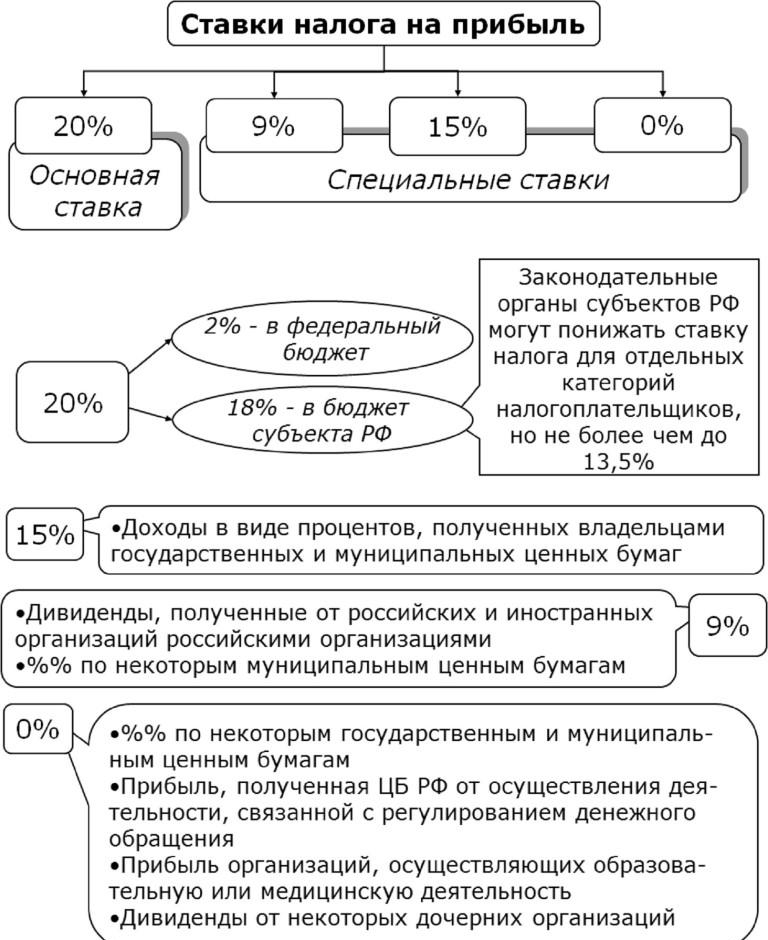

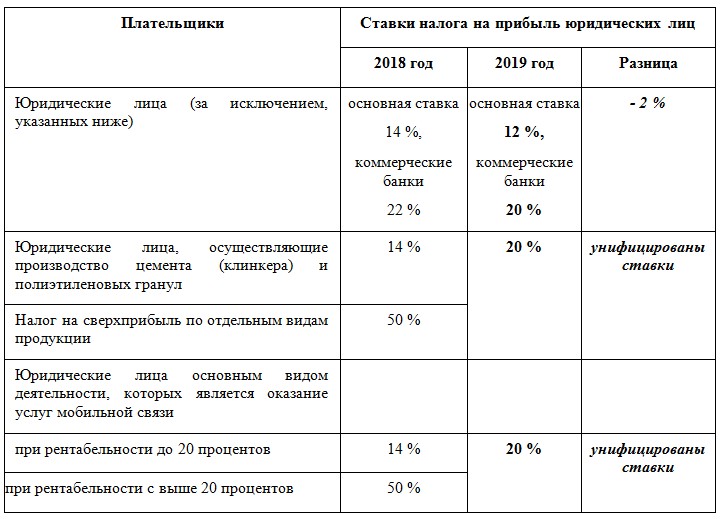

Как считается прибыль компании

Для отечественных компаний прибылью является разница между доходами и расходами, которые учитываются при налогообложении. Такой же порядок действует для зарубежных компаний, которые работают в России через постоянные представительства.

Если зарубежная компания получает прибыль через российские источники, то налогом у нее облагаются:

- дивиденды, выплачиваемые иностранной организации;

- доходы при перераспределении в пользу иностранных организаций прибыли или имущества организаций;

- процентный доход от долговых обязательств;

- доходы от использования прав на интеллектуальную собственность;

- доходы от реализации акций компании и недвижимости;

- доходы от международных перевозок;

- штрафы и пени за нарушение российскими компаниями и госорганами своих обязательств и другое.

Подробный перечень дан в ст. 309 Налогового кодекса РФ.

Для участников консолидированной группы налогоплательщиков прибылью является сумма из общей прибыли, которая положена каждому конкретному участнику группы.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Налоги с физических лиц

Знать, как правильно рассчитывается налог, ни для кого не будет лишним. Рассмотрим самые распространенные виды сборов.

Транспортный налог

Порядок расчета дорожного налога на автотранспорт определяется статьей 362 НК РФ и региональными законами. В случае, когда региональной властью отчетные периоды по этому сбору не установлены, налог рассчитывается и уплачивается за календарный год. При этом годовая сумма вычисляется умножением базы на ставку.

Налоговая база для автотранспорта — это мощность его двигателя в лошадиных силах.

Ставка также зависит от этого показателя. Если она не определена региональным законодательством, отчисления рассчитываются по ставкам, указанным в пункте 1 статьи 361 НК РФ. Значения для легковых авто приведены в таблице:

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы) |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

3,5 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

7,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

15 |

Налог на имущество

За физ. лиц расчет по основной формуле (налог на имущество = стоимость имущества х налоговая ставка) осуществляют органы ФНС. Недвижимое имущество облагается налогом согласно кадастровой стоимости на начало года. Если оно находится в общей долевой собственности, каждый совладелец оплачивает сумму соразмерно своей доле.

Налоговая ставка зависит от того, к какой категории принадлежит имущество. Например, отчисление за жилое помещение в большинстве случаев составляет 0,1% от кадастровой стоимости. Размеры ставок приведены в статье 406 НК РФ.

Земельный налог

Если очень схематично, сумма земельного налога рассчитывается согласно формуле: земельный налог = (налоговая ставка х налоговая база). Причем налоговая ставка не может быть более:

- 0,3% — для земли сельхоз. назначения, участков жилищного фонда, предоставленных для индивидуального жилстроя и личного подсобного хозяйства;

- 1,5% — для прочих землевладений. Сумма устанавливается местными органами власти.

Налоговая база — это кадастровая стоимость участка на начало отчетного года. Проще всего узнать ее на сайте Росреестра. На практике, при расчете земельного налога часто учитывается и коэффициент времени владения (если оно в отчетном году не равно полным 12-и месяцам), и повышающий коэффициент (если участок планируется под жилищное строительство).

Участки в долевой собственности оплачиваются совладельцами пропорционально доле. За физлицо налог рассчитывает налоговая инспекция, о чем и уведомляет плательщика до 1 ноября года, следующего за отчетным.

Чуть ниже рассмотрим два вопроса, интересные всем категориям налогоплательщиков:

- как использовать налоговые ;

- как рассчитывается пеня за .

Все это может значительно облегчить вам процесс самостоятельных расчетов.

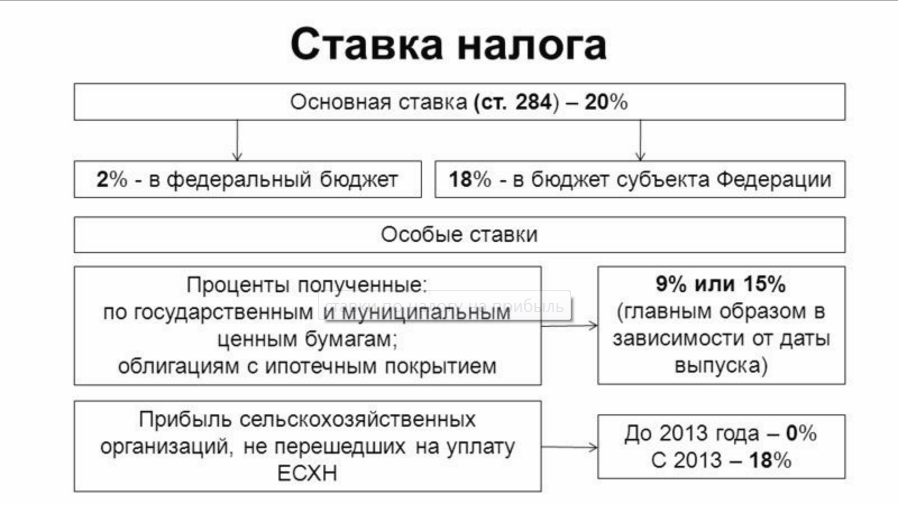

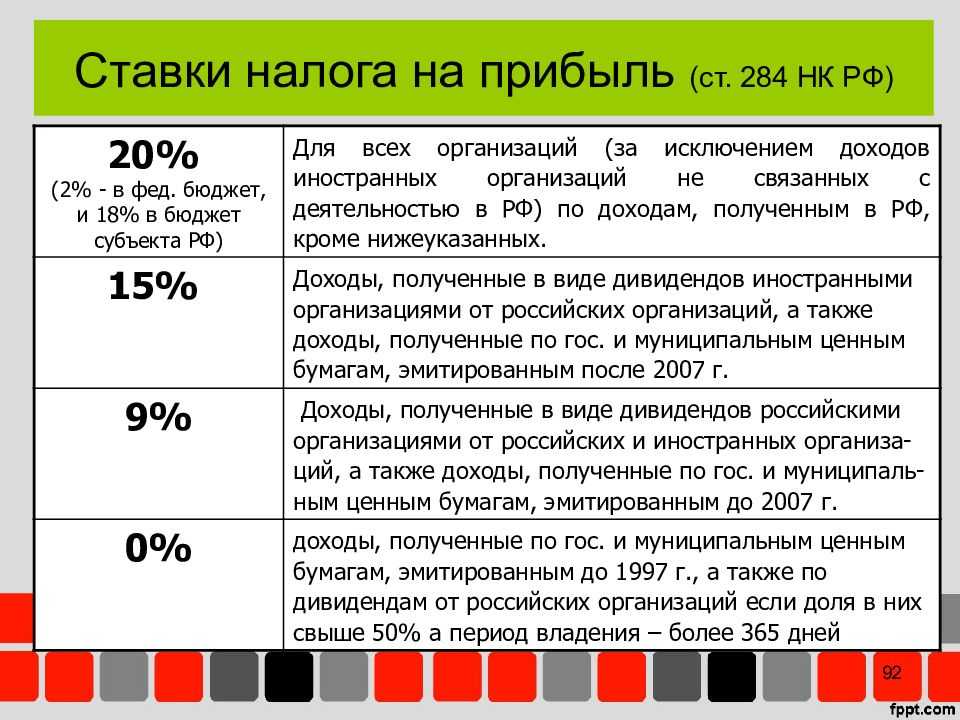

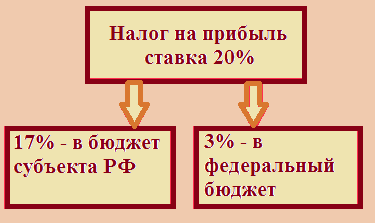

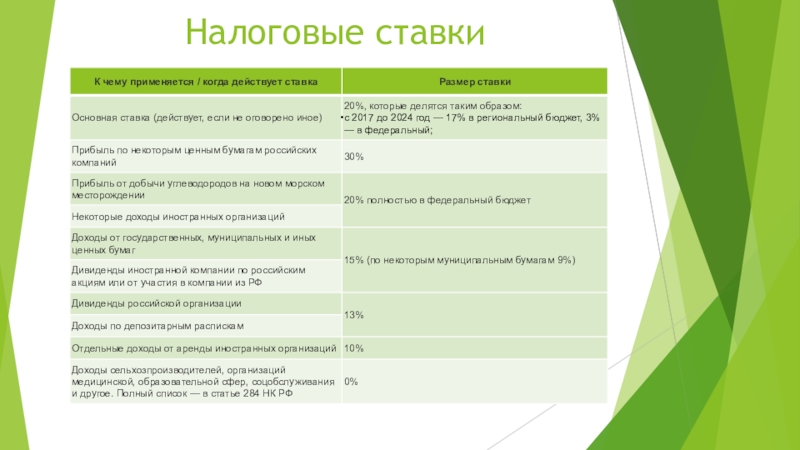

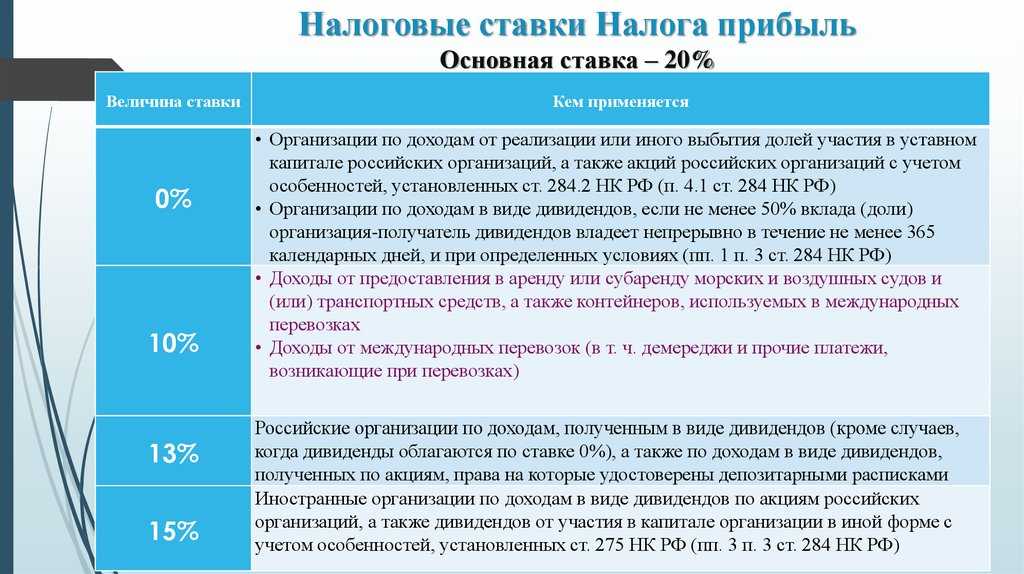

Налоги, учитываемые при расчете налога на прибыль

Налоговая база включает прибыль или убыток от реализованных операций, прямые доходы с вычетом НДС минус прямые расходы в отчетном периоде, а также прибыль или убыток от внереализованных операций, также берутся косвенные доходы и расходы. Также налоговую базу получится уменьшить за счет налогов, выплаченных в других странах. У России с зарубежными государствами есть соглашение, позволяющее избежать повторного налогообложения. И если предприниматель выплатил в иной стране налог, его можно отнести в расходы и вычесть из базы. Остальные налоги, согласно статье 270 НК РФ, не учитываются при расчете.

Справка о доходах и уплаченных налогах

Для получения справки о доходах и уплаченных налогах необходимо обратиться в налоговую инспекцию или воспользоваться электронными сервисами налоговой службы. Возможно, потребуется заполнить заявление и предоставить дополнительные документы, подтверждающие ваши доходы и расходы.

Зачем нужна справка о доходах и уплаченных налогах?

Справка о доходах и уплаченных налогах необходима для подтверждения права на детские вычеты при подаче налоговой декларации. Этот документ позволяет налоговым органам проверить ваш доход, уплаченные налоги и соответствие указанной вами суммы вычетов.

Получение детских вычетов может существенно снизить налоговую нагрузку на семью и помочь сэкономить деньги. Для этого необходимо предоставить достоверную информацию о доходах и уплаченных налогах, подтвержденную справкой.

Как использовать справку о доходах и уплаченных налогах для получения детских вычетов?

После получения справки о доходах и уплаченных налогах вы можете использовать ее при заполнении налоговой декларации. В соответствующем разделе необходимо указать информацию, соответствующую данным из справки.

При этом важно предоставить все необходимые документы, подтверждающие ваше право на детские вычеты, такие как свидетельство о рождении ребенка и документы, подтверждающие ваше родительство или опеку над ребенком

Обратите внимание, что налоговые правила и процедуры могут различаться в разных странах и регионах. Поэтому рекомендуется обратиться за консультацией к специалистам или изучить соответствующую информацию на сайте налоговой службы вашей страны

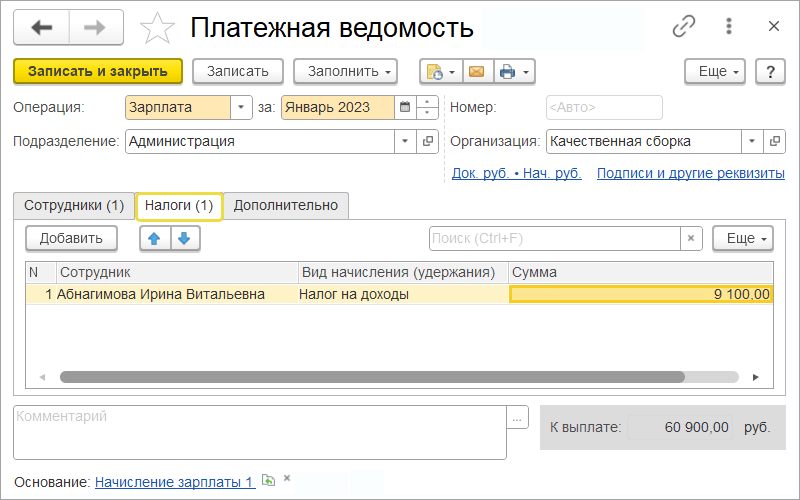

Порядок расчета и оплаты НДФЛ по новым правилам в 1С:УНФ

В 1С:УНФ есть возможность рассчитать НДФЛ с выплаченного аванса и отправить уведомление об исчисленной сумме налога. В составе единого налогового платежа перечисляем на единый налоговый счет. При выплате заработной платы рассчитывается НДФЛ с учетом налога с аванса и включается в следующие уведомление и сумму единого налогового платежа.

Рассмотрим по шагам, как рассчитать НДФЛ с выплаченных сумм в 1С:УНФ, отправить уведомление и оплатить.

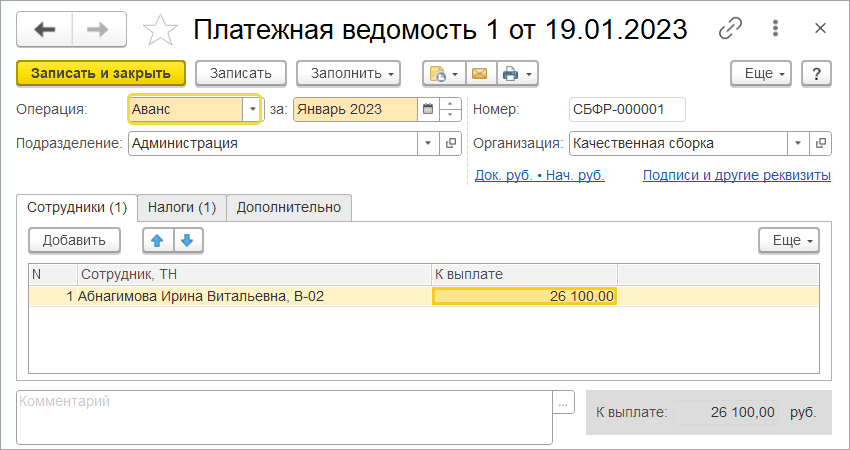

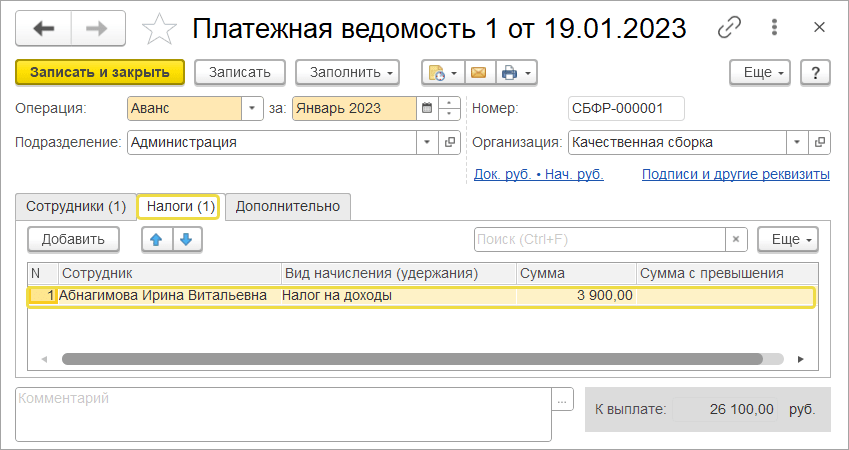

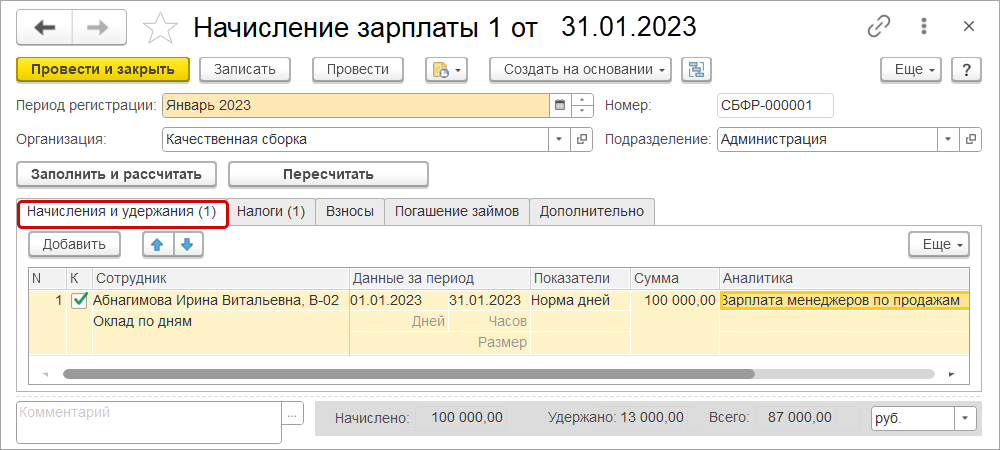

1. НДФЛ с аванса в 1С:УНФ

Создаем в разделе «Персонал» платежную ведомость с операцией «Аванс». В документе указываем сотрудников и суммы аванса.

В платежной ведомости на закладке «Налоги» указываем суммы НДФЛ с аванса. Записываем документ.

Для выплаты аванса из платежной ведомости вводом на основании создаем платежный документ.

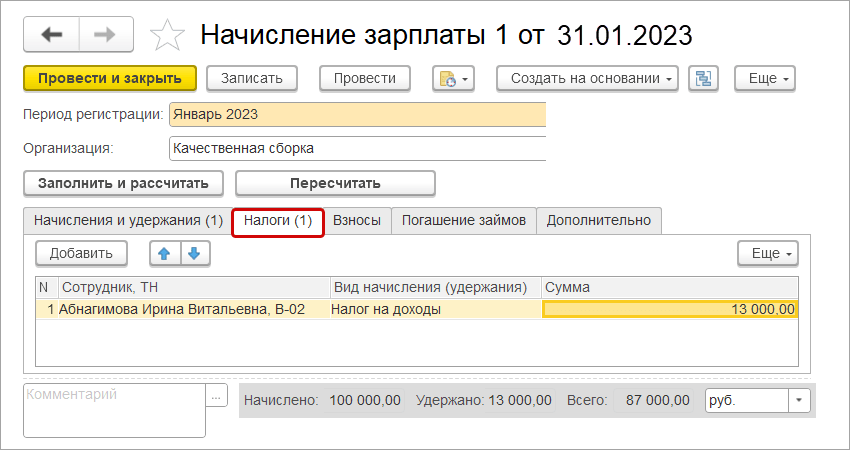

2. Формирование расчета НДФЛ и отправка уведомления

2. Формирование расчета НДФЛ и отправка уведомления

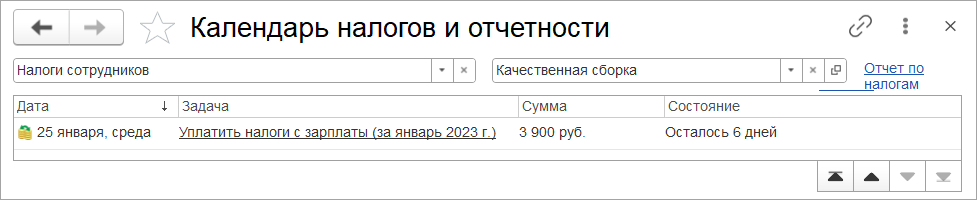

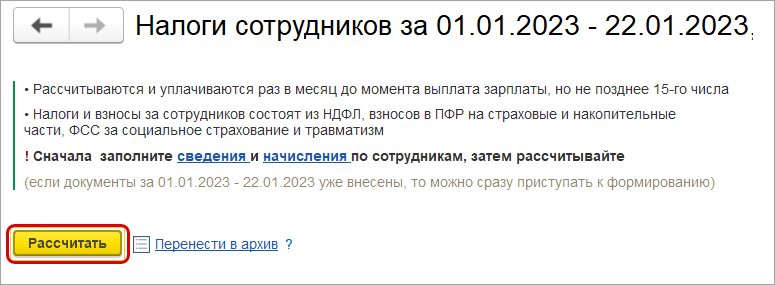

В срок до 25 числа каждого месяца рассчитываем сумму НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца и отправляем уведомление по НДФЛ.

Расчет налога и формирование уведомление производится в календаре налогов и отчетности раздела «Налоги».

Рассчитываем налог.

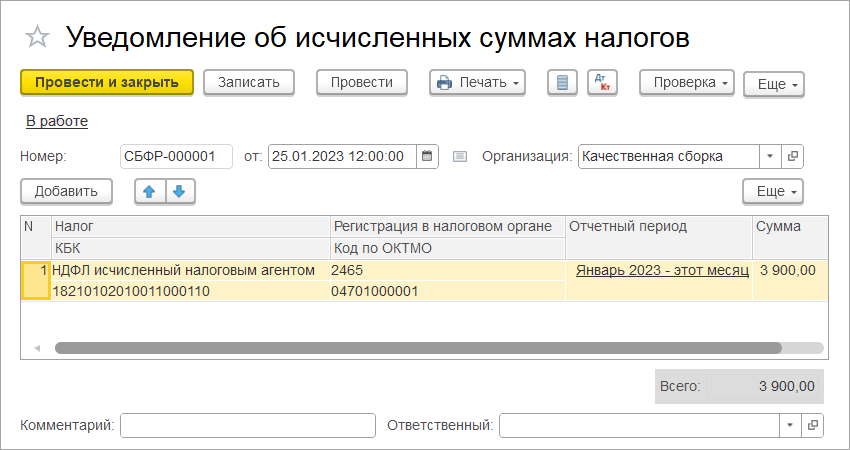

Из формы НДФЛ формируем уведомление.

Проверяем созданное уведомление и отправляем с помощью сервиса 1С-Отчетность до 25 числа месяца.

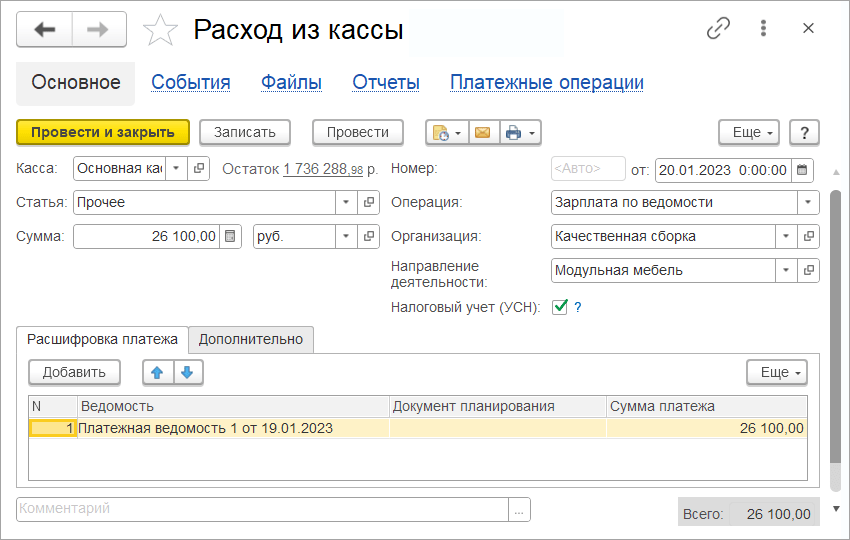

3. Оплата НДФЛ в составе единого налогового платежа

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств.

Оплату можно произвести со своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы.

Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму.

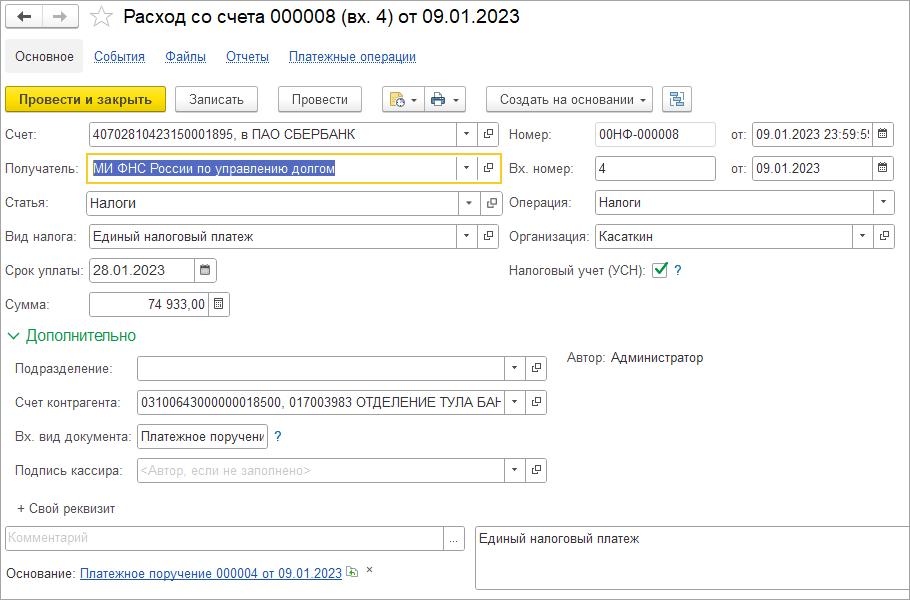

В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. НДФЛ с заработной платы

В конце месяца производим начисление заработной платы в разделе «Персонал».

На закладке «Налоги» рассчитывается сумма НДФЛ со всей заработной платы.

На основании начисления создаем платежную ведомость на выплату. На закладке налоги указываем сумму НДФЛ с учетом рассчитанных сумм с аванса.

Сумма налога будет включена в следующий расчет и уведомление и уплачена в составе единого налогового платежа.

Теперь НДФЛ рассчитываем и отправляем уведомления с каждой выплаченной суммы: с аванса и заработной платы до 25 числа месяца. До 28 числа уплачиваем в составе единого налогового платежа. 6-НДФЛ сдаем до 25 числа следующего за отчетным кварталом. Годовой отчет – до 25 февраля следующего года. Изменилась форма и порядок заполнения, начиная со сдачи отчетности за 2022 г.

Полезные материалы:

- Единый налоговый платеж: как рассчитать, оплатить и отчитаться в 1С:УНФ

Расчет среднегодовой стоимости основных средств

Если рассуждать о том, как найти среднегодовую стоимость основных средств, то можно воспользоваться несколькими способами. При этом выбор способа расчета ОС напрямую зависит от цели расчета и необходимой точности, которая должна получиться в конечном итоге. Так, нижепредставленная формула расчета не подразумевает ввод-вывод ОС. Это практикуется в том случае, когда в особой точности нет необходимости.

Расчет налога на имущество

Для осуществления расчета при исчислении налога на имущество компании применяется следующая формула:

Средняя ст-сть= (Ст-сть(n1) + Ст-сть(n2) +…+ Ст-сть(nn) + Ст-сть(к)) /13, где

- ст-сть(n1), Ст-сть(n2)…Ст-сть(nn) – остаточная цена ОС на первое число 1-ого,2-ого… месяца действия налогового периода;

- ст-сть(к) – остаточная цена ОС на последние числа действия налогового периода;

- 13,- это число, полученное путем прибавления к 12 месяцам налогового периода единицы.

Расчет среднегодовой стоимости ОС по балансу

Следующая формула поможет узнать, как рассчитать среднегодовую стоимость основных средств по балансу. Она имеет вид:

Фо=Фп(балансовая)+ (Фвв*КР)/12 – (Фл*(12 — Р))/12, где

- Фп (балансовая),- балансовая ст-сть ОС;

- Фвв,- введенные средства;

- КР,- общее количество месяцев;

- Фл,- Ликвидационная цена;

- Р, — общее количество месяцев, при которых функционировали ОС на протяжении текущего года.

Наиболее неточным является тот способ расчета стоимости ОС, в котором не берется во внимание месяц, где было место вводу либо списанию основных средств. Для достижения максимально достоверных результатов исчисления, необходимо применять одну из формул, которые берут во внимание этот месяц

Как показывает практика, наилучшим вариантом считается формула средней хронологической.

Классификация основных средств

Перед тем, как рассмотреть формулу расчета среднегодовой стоимости основных средств, следует рассмотреть классификацию основных фондов.

К основным производственным фондам (средствам) можно отнести:

- Здания, представляющие собой объекты архитектуры, которые предназначены для создания условия труда (гараж, склад, цех и др.).

- Сооружения, включающие в себя объекты инженерно-строительного типа, которые используются для осуществления процесса перевозки (мост, тоннель, устройства пути, система водоснабжения и др.).

- Передаточные устройства (передача электроэнергии, газо- и нефтепроводы).

- Машины и оборудование (пресс, станок, генератор, двигатель и др.).

- Измерительные устройства.

- Электронно-вычислительная и другая техника.

- Транспортные средства (локомотив, автомобиль, кран, погрузчик и др.),

- Инструмент и инвентарь.

Способы расчета среднегодовой стоимости ОС

Если на предприятии необходимо рассчитать среднегодовую стоимость ОС, то специалист может использовать один из имеющихся вариантов. Прежде чем выбрать какой-то конкретный способ, необходимо задать себе следующие вопросы:

- для каких целей понадобилось производить расчет стоимости;

- насколько важна точность полученного результата.

Например, если не нужна точная среднегодовая стоимость основных фондов, формула без учета месяца введения и списания ОС будет самой простой и подходящей. Если же высокая точность обязательна, то учитывать этот месяц будет необходимо. Рассмотрим же имеющиеся способы расчета подробнее.

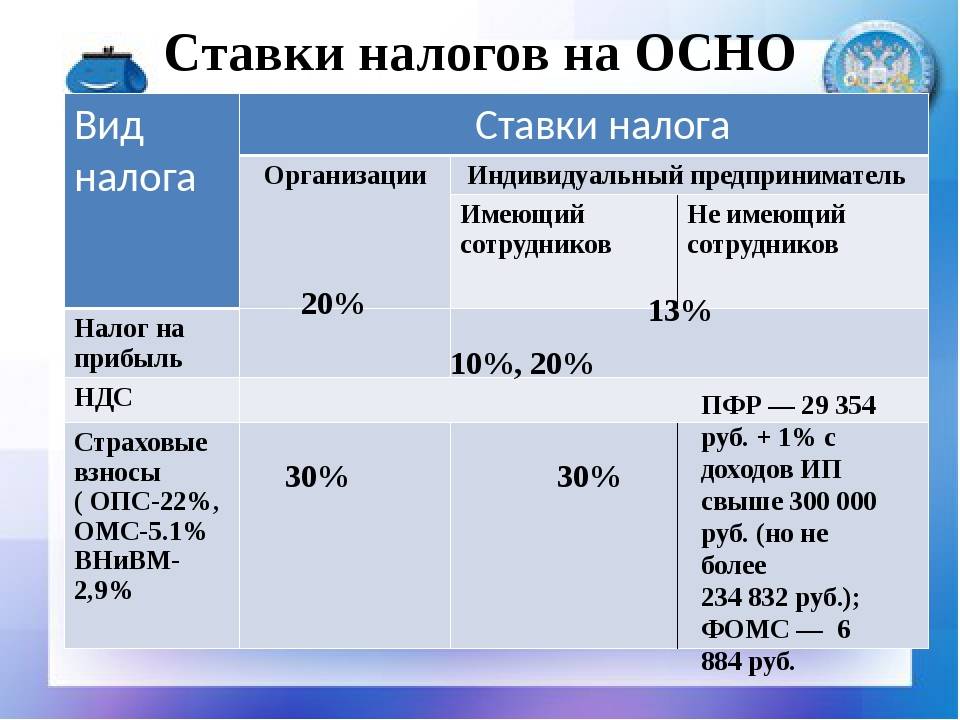

НДС

Его платят все, кто применяет ОСНО, если не получили освобождение.

Стандартная ставка – 20%. Есть еще льготные ставки 0% и 10% для определенных видов бизнеса или отдельных операций.

Плательщики НДС должны начислять НДС при продаже товаров, работ и услуг, и выписывать покупателям счета-фактуры с выделенной суммой налога.

Суммы НДС из выданных счетов-фактур записывают в книгу покупок, из полученных от поставщиков – в книгу продаж. Разницу между входным и исходящим НДС уплачивают в бюджет каждый квартал.

Организации и предприниматели на ОСНО могут получить освобождение от НДС, если их выручка за предыдущие три месяца была не больше 2 миллионов рублей. Такое право дает статья 145 НК РФ. Для освобождения нужно отправить уведомление в налоговую инспекцию и приложить к нему выписку из баланса (для ИП выписку из КУДиР) и книги продаж.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме.

Попробовать бесплатно

Как банки следят за вашей налоговой нагрузкой

Критерий «налоговая нагрузка» используется не только налоговыми органами, но и банками. Цель: выявление и пресечение сомнительных операций.

Банкиры отслеживают показатель налоговой нагрузки, применяя свою формулу:

Если рассчитанный показатель ниже 0,9% — это один из факторов совершения клиентом сомнительных операций, хотя и не единственный (Методические рекомендации Банка России от 13.04 2016 N 10-МР, от 21.07.2017 N 18-МР).

Такой ориентир налоговой нагрузки меняется в зависимости от экономических условий в РФ. К примеру, в «коронавирусный» период показатель налоговой нагрузки снижался до 0,5% для предприятий из кризисных отраслей (Информационное письмо Банка России от 17.04.2020 N ИН-014-12/70). Отметим, что устанавливаемые в письмах ЦБ показатели налоговой нагрузки — минимальные. Каждый банк может установить свой повышенный лимит. Например, 1,5% от поступлений по счету.

Почему компании нужно отслеживать еще и этот показатель? Низкая налоговая нагрузка побуждает банк истребовать у клиента документы, касающиеся его деятельности. Если полученные от него объяснения не устроят банкиров, они на вполне законных основаниях вправе расторгнуть договор банковского обслуживания.

Алгоритм выбора системы налогообложения

Открывая новое дело, предприниматель в состоянии оценить планируемые доходы, численность персонала и другие параметры. Достаточно проанализировать предстоящий год работы.

Сначала нужно рассмотреть вид деятельности. Например, нотариусам нельзя применять УСН. Перечень возможных сфер для каждого специального режима приведен в гл. 26.1, 26.2, 26.3, 26.4, 26.5 НК РФ.

Потом обратить внимание на организационно-правовую форму. Здесь одно ограничение — патент могут приобрести только ИП

Если организация большая и изначально штат сотрудников превышает 100 человек, то УСН и ЕНВД рассматривать не стоит. ИП с численностью сотрудников свыше 15 человек не выдадут патент.

Важным показателем служит доход. Большинство новичков экономического рынка могут претендовать на УСН по этому параметру. Главное, уложиться в лимит до 150 млн рублей в год. Для ИП на патенте лимит 60 млн рублей.

Если организация планирует работать с крупными покупателями, скорее всего они работают на ОСНО. При выборе поставщика им выгоднее заключать договоры с компаниями на ОСНО, чтобы уменьшить свой НДС.

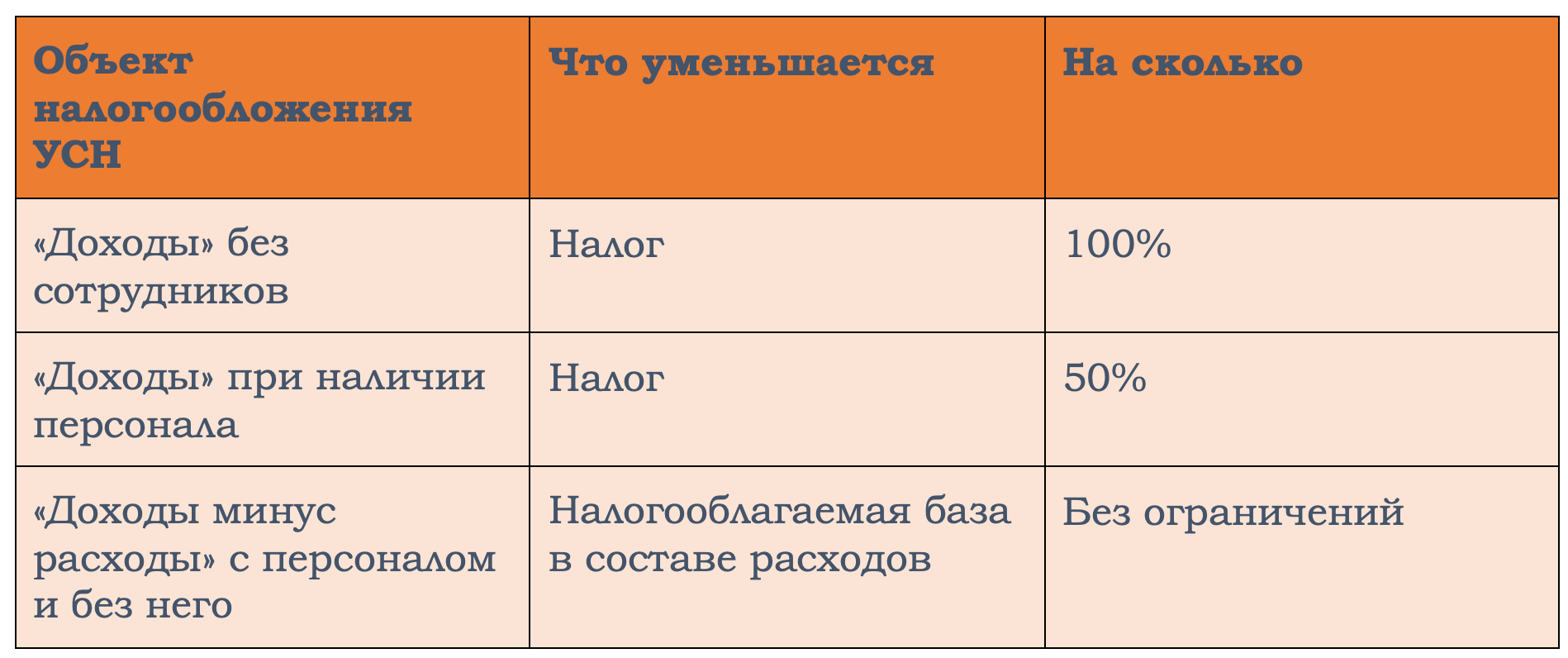

Выбрав УСН, придется определить вариант учета. Можно платить налог с доходов, а можно с дохода, уменьшенного на расход. Во втором варианте учет сложнее. Но зачастую выгоднее.

Определив для себя приоритетный режим налогообложения, рекомендуем сделать предварительный расчет налогового бремени. Лучше сравнить несколько возможных систем.