НДС с выданных авансов у покупателя

Как правильно прописать зачет аванса в договоре

При составлении договора и прописывании зачета аванса в части НДС следует придерживаться следующих рекомендаций:

- Прописать в договоре, что авансом является предоплата (часть стоимости услуги), которая будет зачтена в будущем при взаиморасчетах.

- Указать, что аванс включает в себя сумму НДС, выставить отдельный пункт с указанием суммы НДС в авансе.

- Определить момент зачета аванса — он может совпадать с моментом учета стоимости работ или быть отдельным этапом.

- Указать условия, при которых происходит зачет аванса — например, достижение определенного этапа работ или предоставление соответствующих документов.

- Определить, что при зачете аванса сумма НДС будет учтена в налоговой отчетности как уплаченный налог.

- Указать обязанность сторон подтвердить факт зачета аванса и пересчет суммы НДС в налоговой декларации.

Зачет аванса в договоре и учет НДС

После заключения договора и зачета аванса в части НДС, необходимо принять следующие меры:

- Вести учет полученных авансов и выставлять соответствующие счета-фактуры.

- Уведомить налоговый орган о проведенном зачете аванса, предоставив соответствующие документы.

- Составлять налоговую отчетность, учитывая уплаченный НДС по зачету аванса.

- Соблюдать сроки и порядок представления налоговой отчетности и платежей.

- Подтвердить факт зачета аванса и пересчитать сумму НДС в налоговой декларации.

Важные аспекты в учете НДС с авансов

При учете НДС с выданных авансов у покупателя стоит учесть следующие аспекты:

Аспект

Важность

Документация

Необходимо вести все необходимые документы для верной учетной записи.

Соответствие предъявляемых требований

Соблюдение требований законодательства и рекомендаций налоговых органов.

Соблюдение сроков и порядка

Своевременное предоставление отчетности и уплата налога.

Актуальность информации

Обязательно исправлять ошибки и вносить все изменения в учет НДС.

Соблюдение всех правил и требований, связанных с зачетом НДС с выданных авансов, позволит избежать возможных нарушений и проблем в будущем, а также снизит риск необходимости доплаты налоговых санкций.

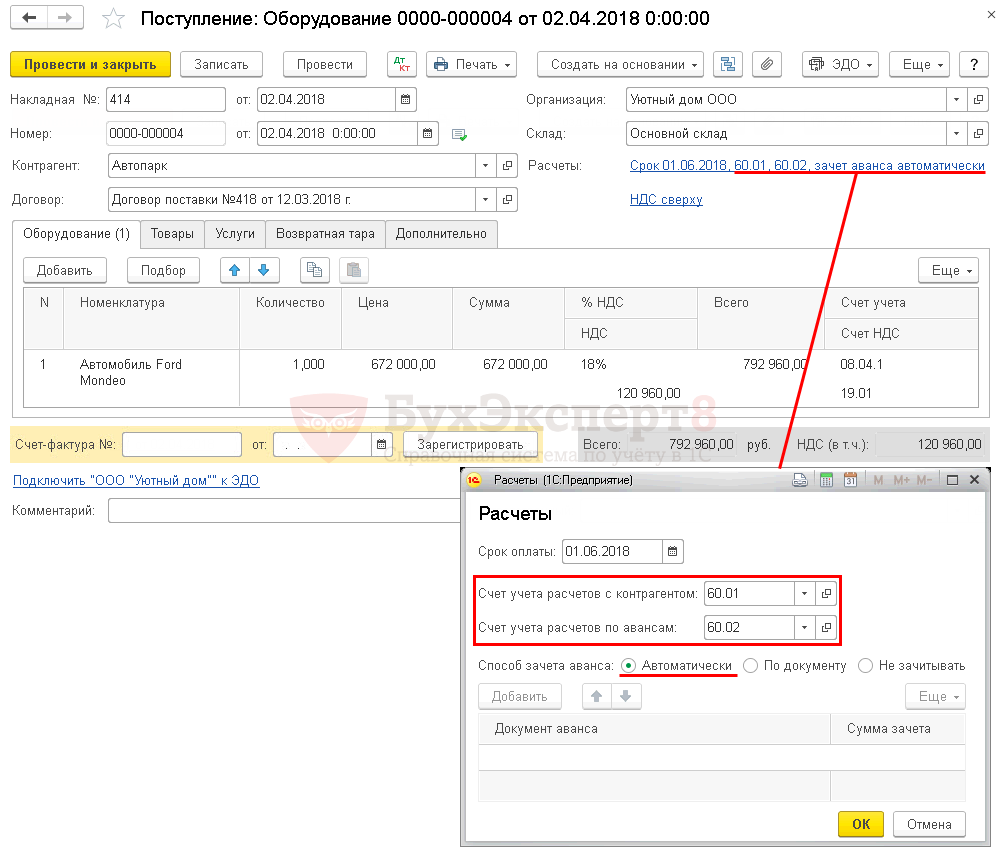

Как в «1с 8.3» сделать корректировку долга

Также есть возможность переносить задолженности между заключенными договоренностями. — Списание задолженности. При таком выборе вида операции осуществляется списание дебиторской или кредиторской задолженности на счет расходов или доходов. В табличной части нашего документа, в закладке с именем «Задолженность поставщика (кредиторская задолженность)» необходимо нажать на клавишу «Заполнить».

Инфо

Затем программный продукт заполнит табличную часть нужными документами, которые создают кредиторскую задолженность. Поскольку для нас интересен только последний документ, то все остальные надо удалить из списка. С целью выбора одного документа существует возможность воспользоваться клавишей под названием «Добавить».

В документе по проведению взаимозачета в 1С 8.3 присутствую две вкладки с отражением списка документов, по которым сформировалась кредиторская (наша) и дебиторская задолженности (перед нами). Заполнить данные на них можно как вручную, так и автоматически. Для автоматического заполнения нажмите на нужной вкладке кнопку «Заполнить» и выберите соответствующий пункт из появившегося меню.

Обе вкладки заполняются по отдельности, но интерфейс одинаков. На первой вкладке появился документ покупки офисных кресел на сумму 6 тысяч рублей. На второй – оказание услуг по стрижке газона на 4 тысячи рублей.

Суммы различаются и это видно внизу формы (- 2 тысячи рублей). Для корректного проведения взаиморасчета откорректируем нашу задолженность перед поставщиком на первой вкладке. Установим вместо 6 тысяч рублей 4 тысячи рублей. Далее запишем и проведем документ.

Списания безнадежной задолженности; — Изменения информации по соглашению сторон; — Ошибок в случае введения бухучета; — В том случае, когда в бухгалтерию были переданы неверные данные; — Существует необходимость в перемещении долга и т.д. Почти во всех случаях такие ситуации оказываются в случае проведения акта сверки взаиморасчетов. В этом материале мы хотим показать, как в «1С 8.3 — Бухгалтерия» можно провести корректировку долга. «1С»: пример возникновения задолженности Допустим, у нас сложилась такая ситуация: подотчетное лицо — работник предприятия провайдеру оплатил услуги связи вперед на определенный период, — 3500 рублей. Провайдер продемонстрировал акты на сумму 4460,40 рублей.

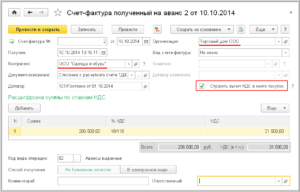

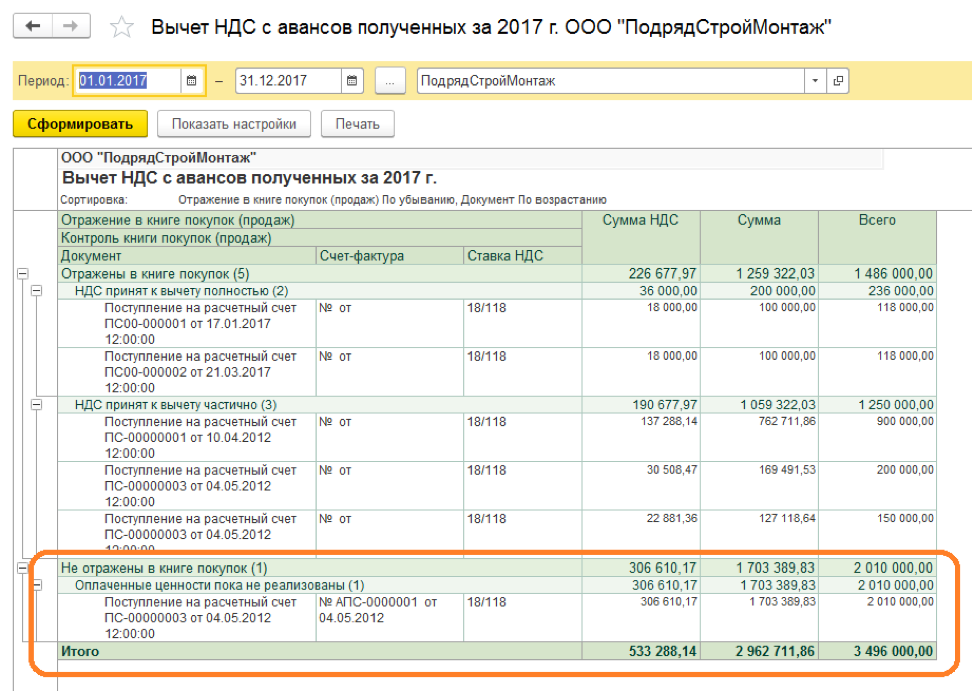

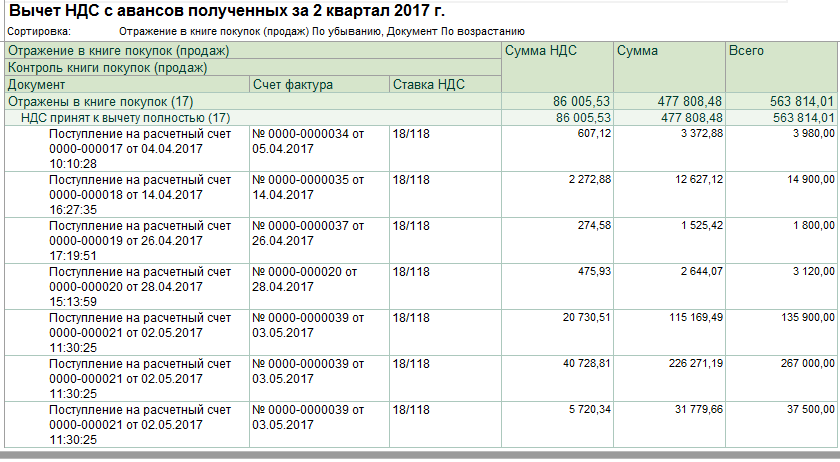

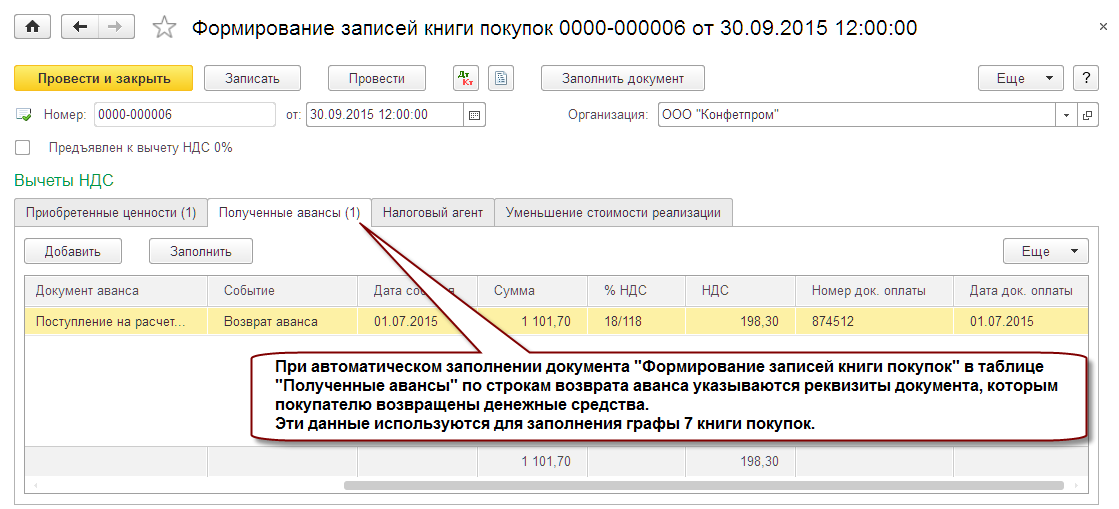

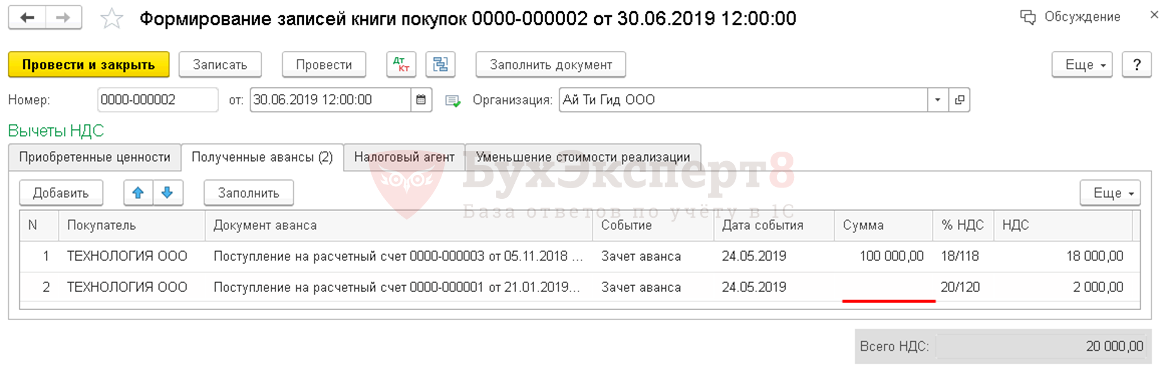

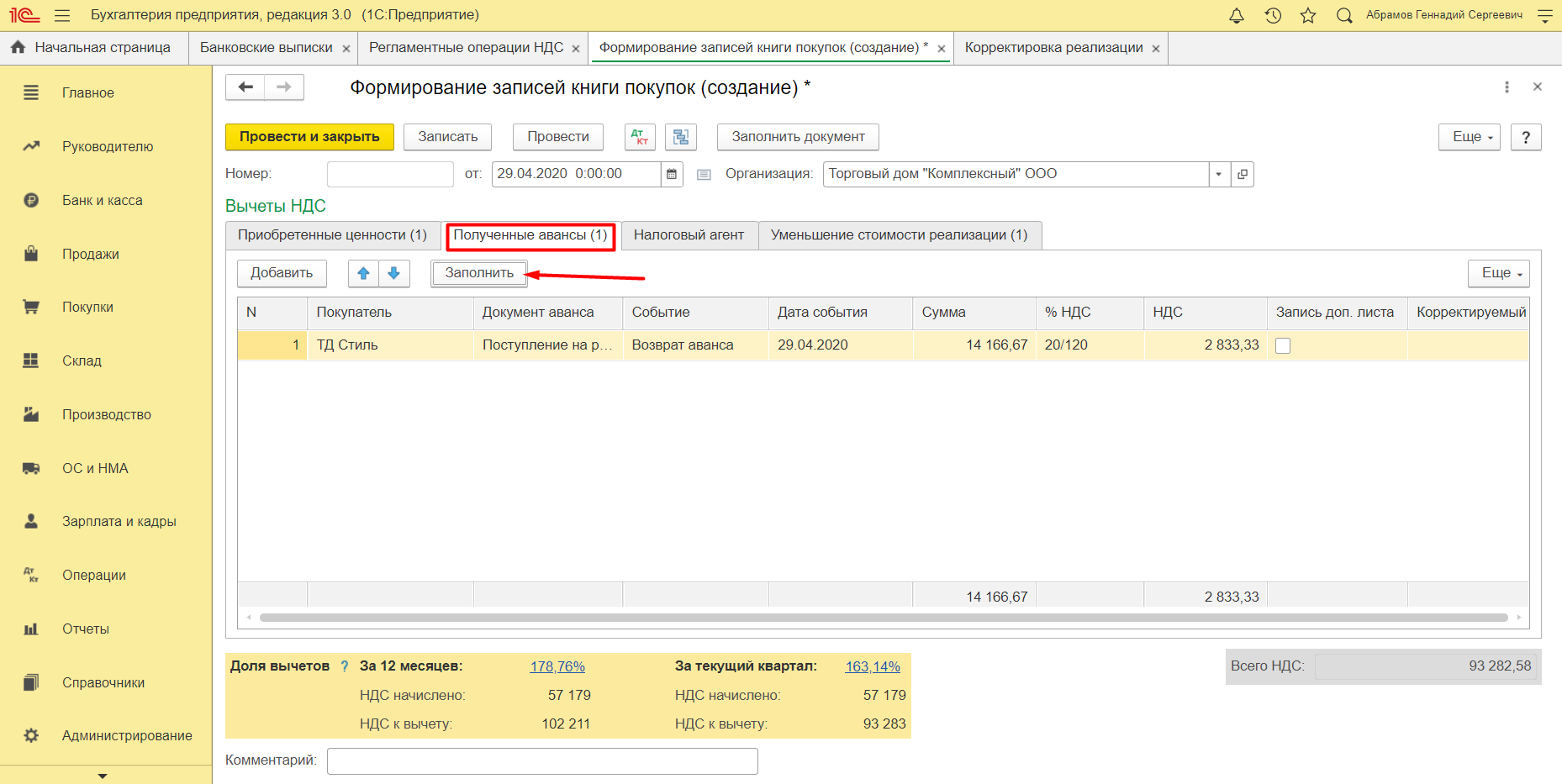

Для того, чтобы был принят вычет НДС с авансов полученных, необходимо проверить в базе данных 1С 8.2 присутствие проведенных документов:

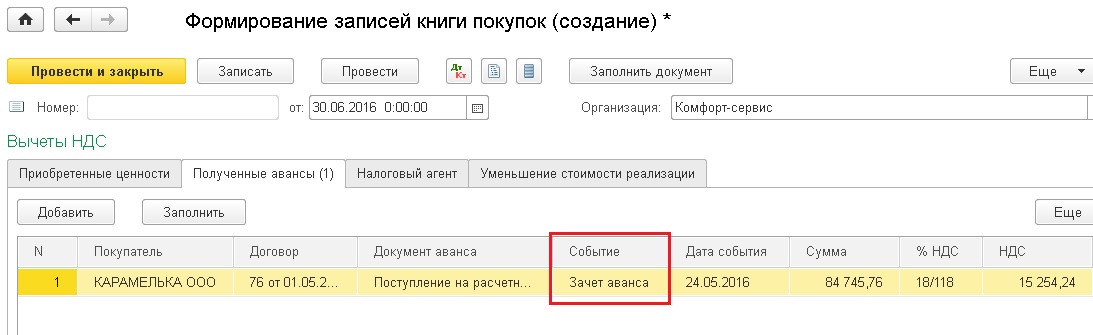

- по поступлению аванса от покупателя ООО «Этюд» на сумму 400 000 руб. от 25.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 300 000 руб. от 27.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 350 000 руб. от 28.02.2013г.

Проведение проверки НДС к вычету с авансов полученных можно осуществить в следующем порядке:

- Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки.

- Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки.

- Произвести проверку суммы НДС к вычету при зачете авансов покупателей по БУ и по НУ.

- Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ.

Новый подход

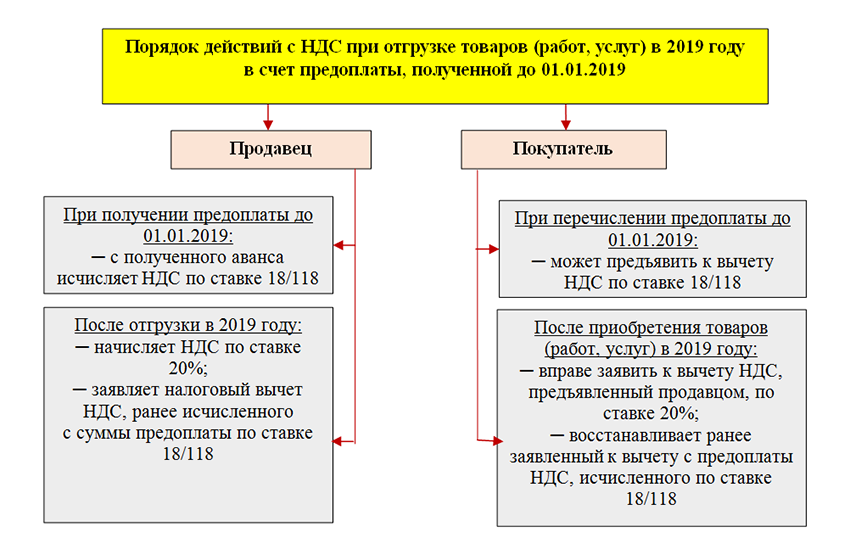

Начиная с IV квартала 2014 г. рассматриваемая проблема устранена. Теперь в подп. 3 п. 3 ст. 170 НК РФ четко зафиксировано, что принятые к вычету суммы авансового НДС подлежат восстановлению в размере, соответствующем суммам, принятым покупателем к вычету по отгруженным товарам (выполненным работам, оказанным услугам) согласно условиям договора.

В комментируемом письме специалисты Минфина России разъяснили, что НДС с частично зачтенных авансов восстанавливается покупателем в размере, соответствующем части стоимости товаров (работ, услуг), в оплату которых засчитываются суммы ранее перечисленной предоплаты на основании договора.

Таким образом, применяя новые положения НК РФ и вывод чиновников к нашему примеру, можно говорить о том, что по завершении первого этапа работ компании-заказчику нужно восстановить 3050,85 руб. авансового НДС, а не 7627,12 руб., как того ранее требовали контролеры.

Как зачесть аванс пропорционально выполненным работам?

Зачет аванса по выполненным работам осуществляется с учетом пропорционального выполнения работ. Это означает, что сумма аванса будет зачтена только в том объеме, в котором выполнены работы при поступлении товаров или услуг.

Для определения пропорциональной суммы аванса используется следующая формула:

| Пропорция | Сумма аванса |

|---|---|

| Выполненные работы | Общая сумма работ |

Важно отметить, что проведение зачета аванса происходит в соответствии с условиями договора между исполнителем и заказчиком. При этом обе стороны должны согласиться на такой порядок зачета аванса и установить соответствующие правила в договоре

Итак, чтобы зачесть аванс пропорционально выполненным работам, необходимо учитывать сумму выполненных работ при поступлении товаров или услуг и применять соответствующую пропорцию для определения зачета аванса. Это обеспечит справедливое распределение средств между исполнителем и заказчиком и укрепит взаимоотношения между ними.

И исключение из правил

В общей норме, как обычно, всегда найдется исключение. Здесь оно таково (п. 1 ст. 154 НК РФ): продавец не обязан исчислять «авансовый» НДС при поступлении оплаты, частичной оплаты, полученной им в счет предстоящих поставок товаров (выполнения работ, оказания услуг):

— длительность производственного цикла изготовления которых составляет свыше шести месяцев

Но (обратите внимание), чтобы воспользоваться данной возможностью, налогоплательщику необходимо выполнить ряд условий, перечисленных в п. 13 ст

167 НК РФ;

— облагаемых налогом по ставке 0% в соответствии с п. 1 ст. 164 НК РФ;

— освобожденных от налогообложения.

В соответствии с п. 18 Правил ведения книг покупок и книг продаж счета-фактуры на полученные в таком случае авансы продавец не составляет. Кстати, разъяснения на этот счет можно увидеть в Письмах Минфина России от 06.03.2009 N 03-07-15/39, от 01.06.2007 N 03-07-08/136, от 20.04.2007 N 03-07-08/88, от 03.05.2006 N 03-04-05/06.

Пример 1. Организация-продавец (плательщик НДС) планирует переход на УСНО. В счет будущих поставок она получила аванс от покупателя товаров. Следует ли ей исчислить НДС и уплатить в бюджет «авансовый» НДС?

Согласно п. 2 ст. 346.11 гл. 26.2 НК РФ организации, применяющие УСНО, не признаются плательщиками НДС при реализации товаров (работ, услуг) на территории РФ, за исключением налога, уплачиваемого при исполнении организацией обязанностей плательщика НДС, предусмотренных ст. 174.1 НК РФ. Значит, авансовые платежи, получаемые плательщиком НДС в счет поставок товаров, осуществляемых после его перехода на УСНО, в налоговую базу по данному налогу не включаются (см. Письмо Минфина России от 25.12.2009 N 03-11-06/2/266).

Если (допустим) организация, получив аванс, все-таки уплатила с него НДС в бюджет, но впоследствии ей представят документы, подтверждающие освобождение таких операций от обложения НДС, она (организация) вправе зачесть уплаченный налог. Для этих целей ей необходимо подать «уточненку» и вернуть ранее предъявленную покупателю сумму НДС.

Об этом напоминают столичные налоговики в Письме от 06.04.2009 N 16-15/32228.

Пример 2. Организация, применяющая систему налогообложения в виде ЕНВД в отношении розничной торговли, получила аванс. Должна ли она исчислять и уплачивать в бюджет НДС?

На основании положений гл. 21 НК РФ НДС при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), подлежащих налогообложению, исчисляется плательщиками этого налога. Поскольку «вмененщики» таковыми не являются, исчислять «авансовый» НДС им не надо (см. Письмо Минфина России от 17.09.2009 N 03-07-11/229).

Кстати, не надо составлять «авансовые» счета-фактуры и уплачивать НДС с авансов, которые получены под отгрузку товаров (выполнение работ, оказание услуг), реализуемых не на территории РФ. Это следует из ст. ст. 147, 148, п. 2 ст. 162 НК РФ (см. также Письмо Минфина России от 21.10.2008 N 03-07-08/243).

Аванс или задаток

В российском законодательстве аванс и задаток — различные понятия. Основной признак, по которому принято их различать — это необходимость возврата в случае неисполнения обязательств.

Если контрагент не осуществил поставку товара или не предоставил услугу, то выплаченный покупателем задаток последнему не возвращается. Аванс же должен быть возвращен. Также, задаток, в отличие от аванса, исчисляется только в денежном выражении.

Кроме того, условия и размер аванса определяются в тексте самого договора, а в случае задатка, как правило, составляется отдельное дополнительное соглашение.

Признаки аванса

Выданные авансы — это суммы, перечисленные контрагентам (поставщикам) в рамках предстоящих поставок по договорам купли-продажи.

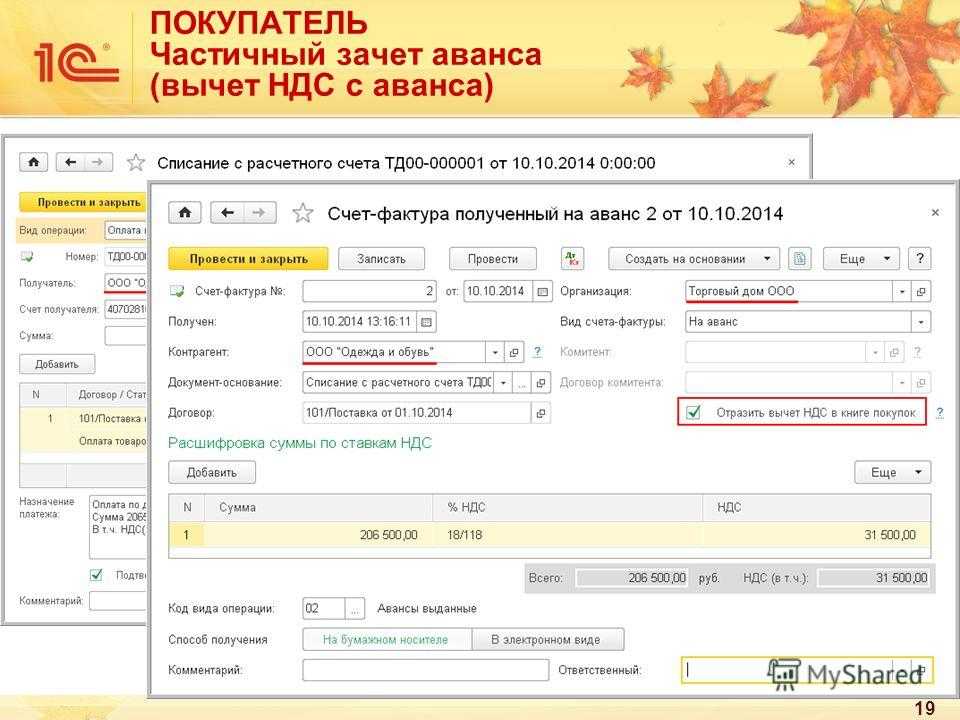

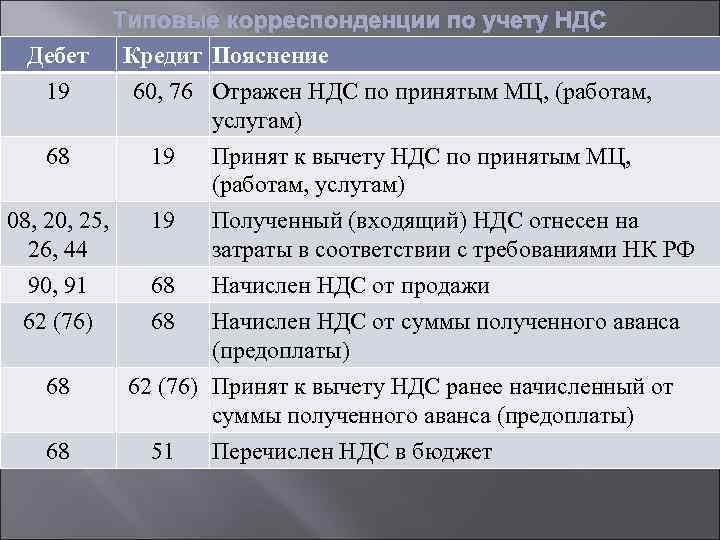

При перечислении аванса продавцу, тот в течение пяти дней обязан выдать покупателю СФ на аванс. Этот СФ покупатель имеет право взять к вычету, если аванс и поставка разнесены во времени.

Пример

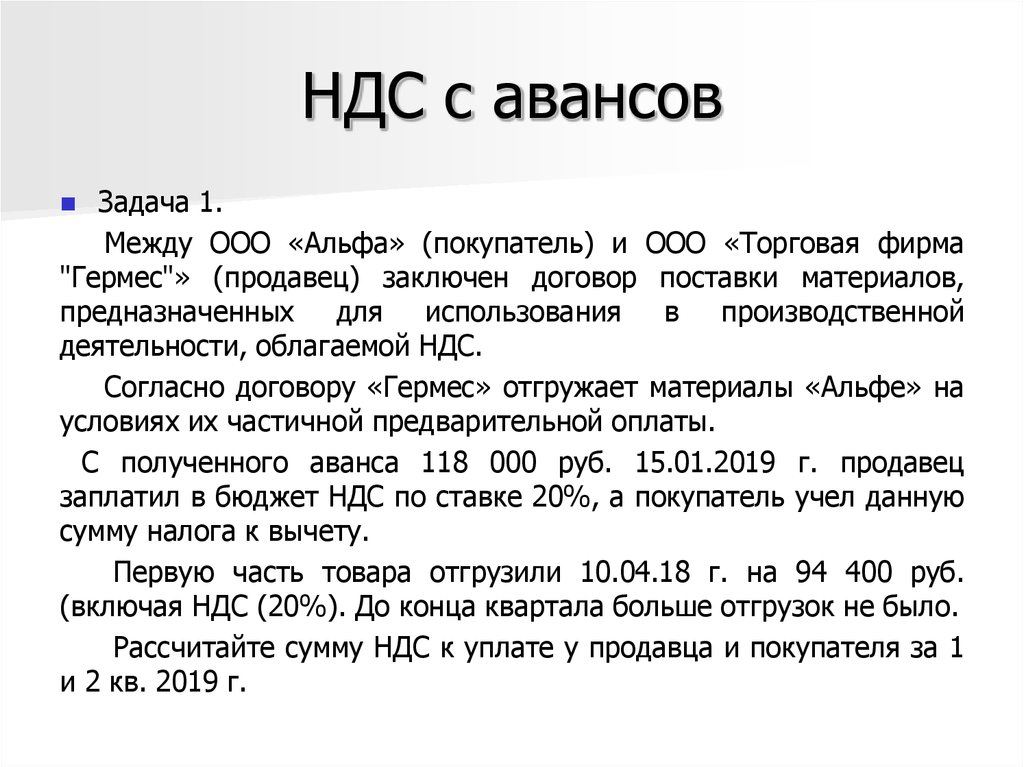

ООО «Фортуна» покупает у фирмы «Аксель» партию товара на сумму 118000 рублей, включая НДС 18000 рублей. Условия договора предусматривают предоплату 100 процентов.

В декабре 2015 года «Фортуной» был перечислен аванс. Поставщик выдал на него счет-фактуру.

| Дт | Кт | Описание операции | Сумма | Документ |

| 60 | 51 | Отражено перечисление аванса | 118000 | Платежное поручение |

| 68 | 76(авансы) | Отражен НДС с аванса к вычету(118000*18/118) | 18000 | Книга покупок |

Отгрузка оплаченного товара произошла в феврале 2016 года. Бухгалтер ООО «Фортуна» делает проводки по авансовому НДС:

| Дт | Кт | Описание операции | Сумма | Документ |

| 41 | 60 | Отражено поступление товара (без НДС) | 100000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 18000 | Счет-фактура |

| 68 | 19 | НДС по полученным товарам предъявлен к вычету | 18000 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса, ранее взятый к вычету | 18000 | Книга продаж |

Стоит иметь в виду, что покупатель не имеет права взять к вычету НДС с перечисленного аванса, если закупаемый товар планируется использовать в необлагаемой НДС деятельности.

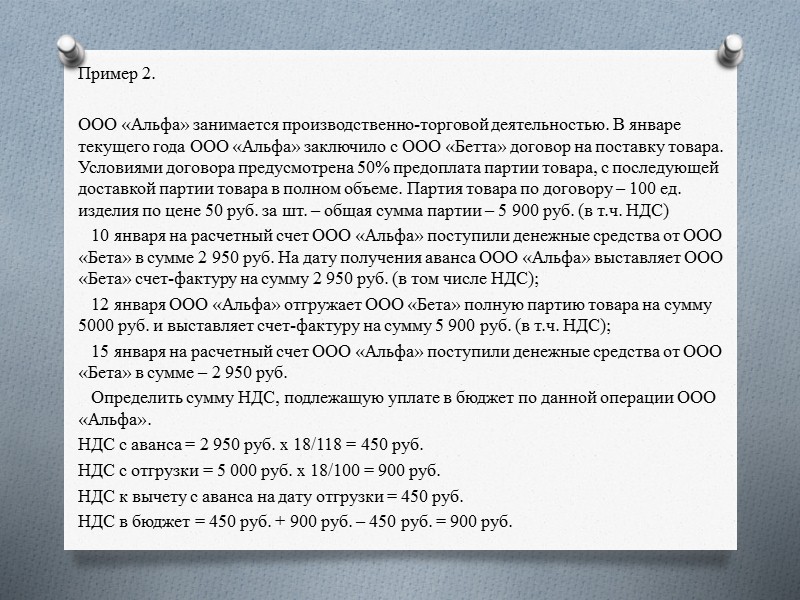

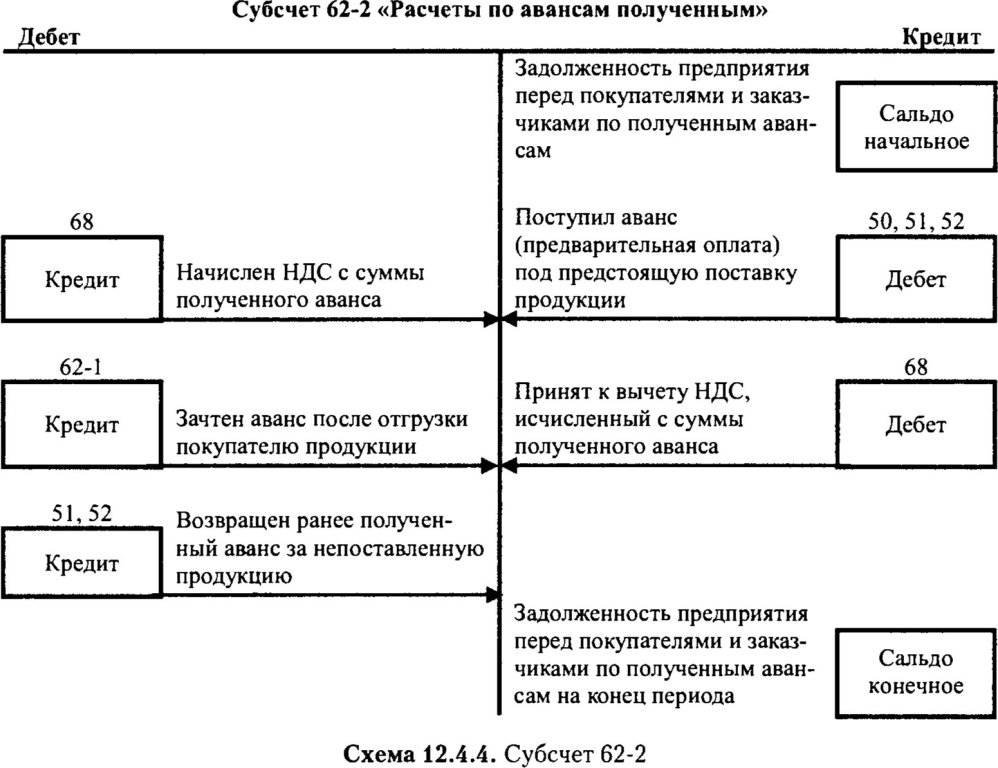

Авансы, полученные продавцом (подрядчиком и т. д.), учитываются на счете 62, субсчет «Авансы».

Авансом полученным считается сумма, поступившая раньше, чем произошло выполнение обязательств по договору, т.е. подписан акт о выполненных работах. Если денежные средства перечислены в день отгрузки товара (предоставления услуги), это тоже не будет авансом.

Рассмотрим наш пример, но уже со стороны продавца — фирмы «Аксель».

Проводки после получения аванса в декабре 2015 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Отражено поступление аванса | 118000 | Платежное поручение |

| 76(авансы) | 68 | Отражено начисление НДС с полученного аванса(118000*18/118) | 18000 | Счет-фактура выданный |

После отгрузки товара в феврале 2016 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 90.1 | Отражена выручка от реализации товара | 118000 | Накладная |

| 90(НДС) | 68 | Отражено начисление НДС с реализации | 18000 | Счет-фактура |

| 62.2 | 62.1 | Зачтен аванс покупателя | 118000 | Бухгалтерская справка |

| 68 | 76(авансы) | НДС начисленный по авансу предъявлен к вычету | 18000 | Книга покупок |

То есть, организация-продавец имеет право взять к вычету НДС, начисленный по полученному авансу только после свершения факта реализации. При частичной реализации закрытие НДС происходит тоже частично: сумма проводки Дт 68 — Кт 76.АВ рассчитывается пропорционально фактической реализации.

Рекоммендации о заполненнии унифицированной справке кс 3 с авансом

В этом случае необходимо также указывать полную стоимость всего строительного объекта.

В конце документа проставляются подписи ответственных лиц со стороны как исполнителя, так и заказчика, а сама справка заверяется печатями организаций. N Образцы унифицированных форм первичной учетной документации, входящие в данный альбом, утверждены Постановлением Госкомстата России от 11 ноября г.

В альбом также включены типовые межотраслевые формы утвержденные Госкомстата России от 30 октября г. N 71а. N 34н. Основанием для отражения стоимости подрядных работ на счетах учета являются правильно оформленные первичные документы ч. Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений по утвержденной форме см.

Акт подписывается уполномоченными представителями сторон, имеющих право подписи производителя работ и заказчика генподрядчика или инвестора , составляется в порядке, предусмотренном постановлением Госстроя от 5 марта г.

ООО Подрядчик эти требования нарушены.

Поэтому невозможно установить их экономическую обоснованность и документальное подтверждение. Справка составляется в необходимом количестве экземпляров: для подрядчика, для заказчика застройщика, генподрядчика , финансирующему субъекту инвестору , в нашем случае инвестор, он же и Заказчик — ООО Заказчик. Справка предоставляется по их требованию.

Выполненные работы и затраты в справке отражаются исходя из договорной стоимости. В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период. В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке пусковому комплексу, этапу , к монтажу которого приступили в отчетном периоде.

При этом в графе 2 указываются наименование и модель оборудования, а в графах 4,5,6 — данные о выполненных монтажных работах. Формой предусмотрена обязательность выполнения Подрядчиком требования Заказчика заполнить форму КС-3 с разбивкой по видам работ, что ООО Подрядчик не выполнил.

Пример заполнения кс 3 с авансом. Справка о стоимости выполненных работ и затрат

Без этого документа оплата СМР не допускается (). Обязанности по составлению акта возложены на исполнителя. Заказчик, подписав данную бумагу, подтверждает свое согласие в перечне, виде и объеме выполненных СМР.

То есть подпись заказчика говорит об отсутствии разногласий между сторонами контракта.

Актуальные бланки и образец заполнения формы КС-2 и КС-3 скачать (excel 2020) можно в конце статьи. Структура КС-2 состоит из титульной и табличной частей.

Начинать составление документа рекомендуется с титульного раздела.

Итак, в соответствии с действующими правилами:

- Поля «Инвестор», «Заказчик», «Исполнитель» следует заполнять в строгом соответствии с учредительными и регистрационными документами (устав, свидетельства или выписки ЕГРЮЛ из ФНС). Отметим, что если в договоре сведения об инвесторе отсутствуют, то соответствующее поле заполнять не нужно.

- Регистрируем сведения о заключенном контракте, договоре, соглашении на выполнение строительно-монтажных работ. Прописываем в соответствующем поле дату заключения соглашения в формате ДД.ММ.ГГГГ и номер соглашения.

- Теперь вписываем вид деятельности по ОКПД в КС-2, который присвоен заказчику в соответствии с (в редакции от 29.02.2018).

- Поля «Строй» и «Объект» содержат информацию о месте нахождения (выполнения) строительно-монтажных работ. Так, в поле «Стройка» укажите название строительства и адрес. В поле «Объект» пропишите полное наименование строительного объекта в соответствии с проектно-сметной документацией и предметом договора.

- Вносим сведения о сметной стоимости работ. Сумму указываем в рублях. Отметим, что данные должны соответствовать условиям заключенного договора, а также быть подтверждены проектно-сметной документацией.

- Затем указываем дату составления акта, его номер с учетом хронологического порядка. Также прописываем период времени, за который был составлен документ.

Титульная часть заполнена. Теперь приступаем к заполнению табличной части акта КС-2, образец заполнения в 2020 году будет следующий:

Реформа ценообразования в строительстве должна была завершиться 1059 дней назад.

Дня Доброго Всем!!!

наверняка кто сталкивался с таким моментом.

-Закрываю КС-2/3 по тендеру, -заказчик проплатил аванс 30% на 2/3 всей суммы, -в КС-3 попадают затраты-работы и с удержанием 30% и без. как правильно составить форму КС-3 ведь 30% накладываются на всю сумму-«всего с НДС»! а на часть работ этого не требуется.123321, бред, КС-3 на общую стоимость должен.

или вы на аванс тоже КС-3 составляете?

максимум что на аванс выписывается — счет и авансовая счет-фактура, хотя последнее считаю бредом. но бухи умнее.Вероника, малость не корректно верно выразился. -Есть КС3 в которой в итогах удерживаю 30% (ведь они уже перечислены нам) -такая форма существует ведь???123321, не понимаю, для чего вообще нарушать отчетность, указывая в КС-3 аванс, если для этого есть бухгалтерские счета и акты сверки((Нарушать???

-так думал это допустимо. -получается, что в КС3 некорректно удерживать аванс??? некорректно123321, это не финансовое преступление.

Если кто-то сильно уж требует, укажите аванс в КС-3. Подобная тема есть где-то уже на форуме.

Поищите.123321, КС3 — справка о стоимости выполненных работ, и никакого отношения к финансовым договоренностям не имеет -понятненько.

-мне самому эти 30% всю арифметику» путают( -а заказчик не против, да и как теперь без этих злополучных 30%. указать — не значит удержать. автор именно что некорректно.

для справки можно конечно написать допстроку «к оплате за вычетом аванса», но это не должно влиять на сумму выполненных работНа будущее ВСЕНЕПРЕМЕННО УЧТУ !!!

-сейчас, придётся как-то изголятся.Добавлено (31.05.2011, 12:48)———————————————А ведь и в самом деле ерунда выходит, — как потом регламентировать этот аванс??? ведь по суммам КС я не выйду на положенную деньгу.(День добрый. У нас был заказчик, который требовал составлять КС-3 с указанием аванса, по такой форме.

Счета-фактуры при авансовых выплатах

Счет-фактура является одним из наиболее распространенных документов, которые являются основанием для осуществления предоплаты. В нем обязательно наличие основных реквизитов:

- наименование поставщика и заказчика;

- банковские реквизиты поставщика для перечисления средств;

- печать и подпись представителя организации-исполнителя.

В счете-фактуре также должно быть указано количество поставляемой продукции, объем работ и услуг, ее стоимость, ставку и сумму НДС, а также срок выполнения работ (поставки товара).

В последние годы многие предприятия в целях оптимизации собственного документооборота отказываются от использования счетов-фактур, прописывая все необходимую информацию непосредственно в договоре. Заключая соглашение, исполнитель и заказчик имеют возможность подробно описать сроки перечисления аванса, условия поставки, а также ответственность за их нарушение, что позволит сторонам минимизировать вероятные риски.

Восстановление НДС при переходе на УСН проводки

Перед переходом на новый режим налогообложения организация должна восстанавливать сбор с операций по покупке активов, которые облагались тарифом, а также с сумм полученных. Платеж с перечисленных средств принимается к вычету.

Восстановление платежа производится в периоде, который предшествует переходу на новый режим. Восстановленные суммы в бухучете и налоговом учете прописываются в прочие расходы. Какая проводка составляется – ДТ91 КТ68.

Есть некоторые нюансы восстановления отчислений в бюджет с предварительных платежей. Они могли быть уплачены фирмой при работе на ОСН, а активы быть получены на УСН. Являясь налогоплательщиком, компания могла принять к вычету размеры сбора. НДС восстанавливают в той сумме, в которой налог ранее вычитался. Проводка будет такой – ДТ60 КТ68 субсчет «НДС». Принятый к вычету сбор с внесенной суммы отражается ДТ68 КТ62.

Операции по авансам полученным

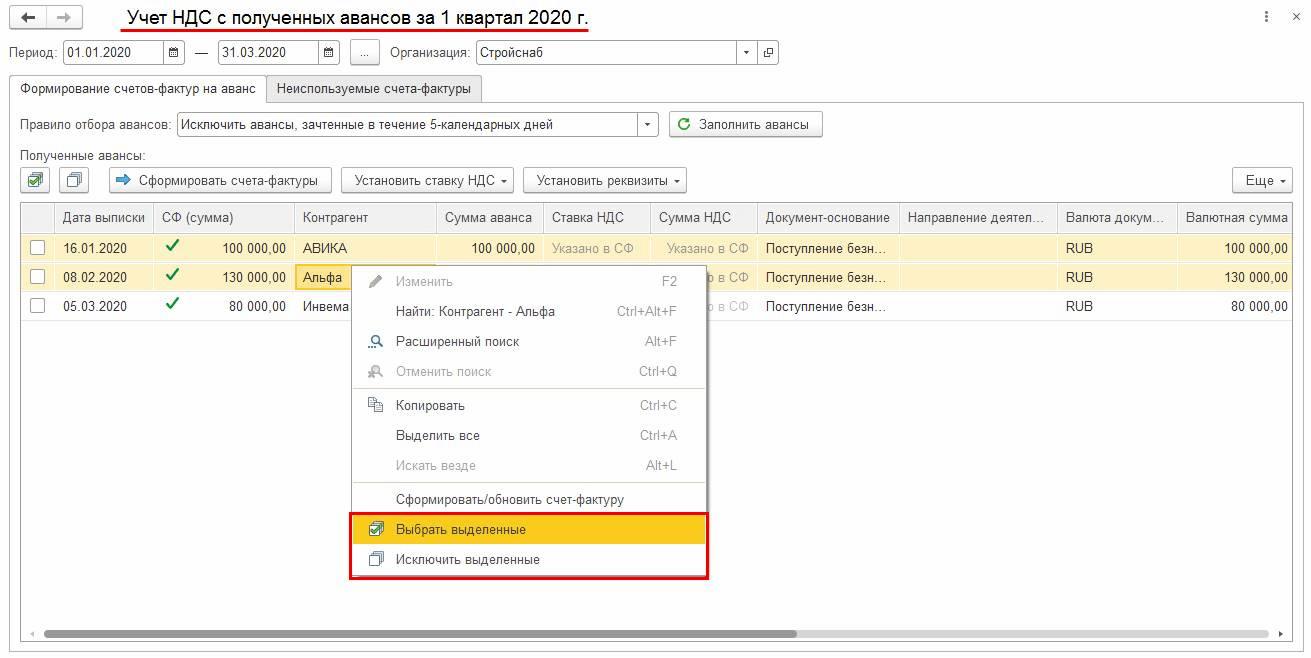

Если поставщик является плательщиком налогов, то, после получения предварительной оплаты от покупателя, у него появляется необходимость рассчитать НДС с аванса полученного и оформить первичные документы в течение 5 суток.

Один экземпляр с выделением размера взноса отдается покупателю, а другой отображается в книге продаж. Есть формула расчета платежа в бюджет. Сумма умножается на расчетную ставку, которая составляет 20/120 или 10/110 в зависимости от размера тарифа. Размер полученных денег и налога заносят в налоговую декларацию в третий раздел. Проводка по НДС с авансов, полученных выглядит так – ДТ76(62) КТ68.

Есть случаи, когда не требуется начислять налог с предоплаты:

Стоимость продукции не включается, так как не входит в облагаемую базу.

- Стоимость продукции не включается, так как не входит в облагаемую базу.

- Применяется нулевой тариф.

- Продукция реализуется за пределами РФ.

После отгрузки продукции, на сумму отгруженных товаров выписывается счет-фактура, которая передается покупателю, данные отражаются в книге продаж. Тариф принимается к вычету. Какие проводки составляются – ДТ90 КТ68, ДТ68 КТ76 (62). Если оплата и отгрузка были в одном периоде, продавец начисляет и принимает налог к компенсации в одной ¼ года.

Часто задаваемые вопросы

Как отменить закрывающий чек на аванс?

Если документ уже пробит на кассе, вам нужно совершить следующие действия:

- Аннулировать его.

- Сформировать новый чек, в котором будет указана информация о коррекции (фискальный признак неправильного варианта и причина).

Если же закрывающий документ на аванс не пробит, то вы можете просто отменить его и создать новый.

Как быть, если ККТ уже снята с учёта и нужно вернуть аванс покупателю?

Для этого нужно обратиться в банк, к которому прикреплён ЮЛ или ИП (где открыть расчётный счёт). Вам необходимо составить платёжное поручение и пробить чек. Только после этого возможен возврат аванса.

Чтобы узнать об этом больше, стоит обратиться в саму ФНС.