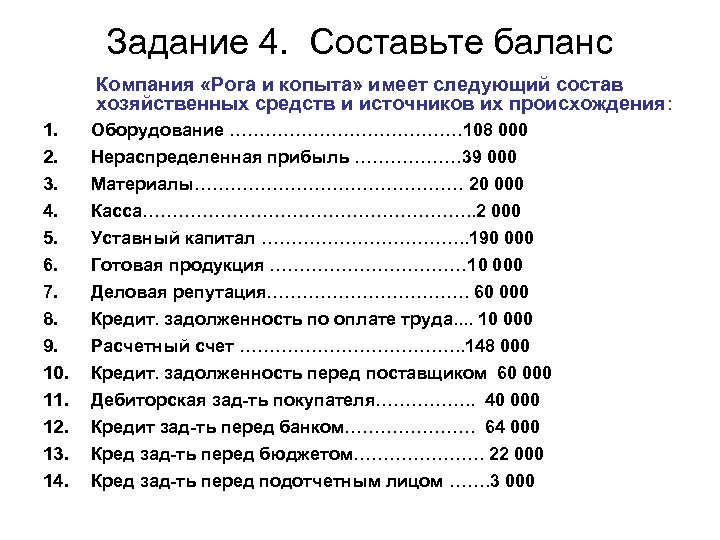

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

- Лично представителем компании инспектору или специалисту Росстата.

- Путем отправления через почтовую службу — в этом случае к письму предъявляются требования по содержанию в нем описи, а также оно должно быть ценным.

- Через систему электронного документооборота — в этом случае у компании должна быть соответствующая электронная цифровая подпись (ЭЦП) и заключен договор со спецоператором. Отправить элеронный файл с отчетностью можно и через сайт налоговой, потребуется также усиленная ЭЦП.

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек

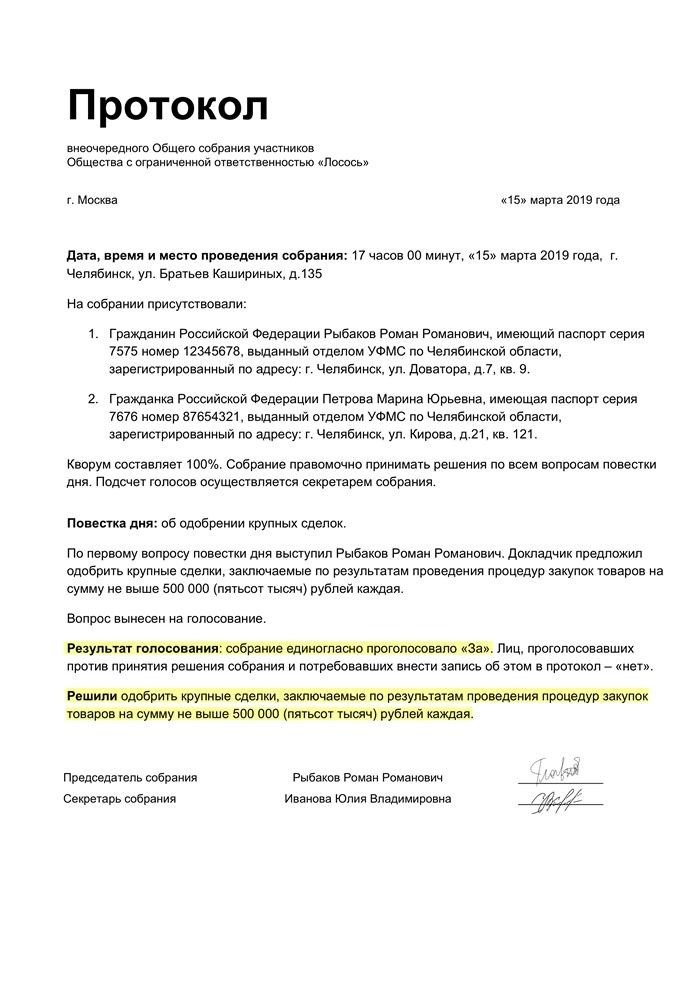

Что будет, если не одобрить крупную сделку

Финансовые проблемы

Не одобрение крупной сделки может привести к серьезным финансовым проблемам для ООО. Если сделка была рассчитана на получение значительных доходов или снижение затрат, то отказ от нее может привести к упущенной прибыли и дополнительным расходам.

Потеря клиентов и партнеров

Не одобрение крупной сделки может привести к потере клиентов и партнеров. Партнерам может показаться, что компания неспособна принимать решения или не заинтересована в развитии сотрудничества, что может привести к потере доверия и ухудшению отношений.

Ущерб репутации

Отказ от крупной сделки может нанести ущерб репутации ООО. Это может повлиять на восприятие компании как ненадежной или несостоятельной, а также может затруднить будущие сделки и партнерства.

Юридические последствия

Все эти факторы нужно учитывать при принятии решения о крупной сделке. Оно должно быть хорошо обосновано и основываться на тщательном анализе всех возможных последствий.

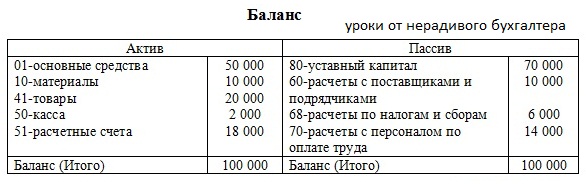

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме

В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Пустые строки и отрицательные показатели

Если в строке баланса отсутствуют значения, поставьте прочерк. Так же поступайте и в том случае, когда в результате округлений до целых знаков значения некоторых строк баланса равны нулю. При этом активы и пассивы, которые из-за округления не были отражены в балансе, можно раскрыть в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Это следует из пункта 11 ПБУ 4/99.

Когда показатель баланса имеет отрицательное значение, отражайте его в круглых скобках, без знака минус. Таким же образом поступайте, если при подсчете итогов раздела баланса какой-либо показатель нужно вычесть из итоговой суммы. Это следует из примечания 7 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н. Например, в скобках показывайте сумму непокрытого убытка по строке 1370.

Нумерация строк

Графу «Код» заполняйте в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию. При этом существуют особенности для отдельных категорий организаций. Так, организации, которые вправе применять упрощенные способы ведения бухгалтерского учета (например, субъекты малого предпринимательства), отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров или других пользователей, не являющихся представителями госконтроля, строки баланса нумеровать необязательно.

Это следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н и части 4 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

Основные производственные фонды в балансе

Коротко:

- Назначение статьи: Отображение сведений обимеющихся земельных участках, остаточной стоимости машин и оборудования, зданиях и т.д.

- Номер строки в балансе: 1150.

- Номер счета согласно плану счетов: Дебетовое сальдо 01-кредитовый остаток 02.

Подробно

Примечание от автора! В строке 1150 может отображаться информация о дебетовом остатке 08 счета по субсчетам 01-04 (в части основных средств) и дебетовое сальдо 07 счета. Решение о включении данных компания принимает самостоятельно (в случае несущественности данных остатки могу быть отображены по строке 1190).

Под основными средствами понимаются активы организации, предназначенные для длительного использования в целях фирмы.

Согласно правилам ведения бухгалтерского учета, для принятия приобретаемых активов на баланс в качестве основных фондов необходимо одновременное выполнение определенных условий:

- Предназначение актива:

производство продукции компании, выполнение работ, услуг;

использование для управленческих потребностей;

сдача в аренду – передача актива во временное пользование и владение сторонним организациям или временное пользование.

- Срок полезного использования объекта – более 12 месяцев или в течение операционного цикла (когда цикл более года).

- Приобретая актив, компания не имеет цели дальнейшей перепродажи объекта.

- Использование средства влияет на доход компании: способность актива приносит экономические выгоды для фирмы при дальнейшем использовании.

Примечание от автора! Активы, приобретаемые исключительно для сдачи в аренду, отображаются в бухгалтерском балансе в составе доходных вложений в материальные ценности.

Основные средства – дорогостоящие объекты, используемые компанией длительное время:

- здания, сооружения;

- производственное оборудование (например, станки);

- регулирующие устройства и вычислительная техника;

- транспорт;

- дорогостоящий хозяйственный инвентарь;

- скот;

- многолетние насаждения;

- природные ресурсы: земля, вода и т.д.

Строка 1150 – актив бухгалтерского баланса: здесь отображается остаточная стоимость внеоборотных активов — основных средств (первоначальная стоимость за вычетом начисленной амортизации) по состоянию на 31 декабря финансового года. По неамортизируемому имуществу отображается первоначальная стоимость объекта.

Примечание от автора! Не подлежат амортизации природные ресурсы (земля, недра, вода), объекты незавершенного строительства.

Итоговый показатель в бухгалтерском учетедолжен отражатьсякак конечный дебетовыйостатоксчета 01 за вычетом кредитового остатка счета 02.

В отчетности отображаетсяинформация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему.

Стоимость основных средств

Первоначальная стоимость активов – суммарная стоимость всех произведенных затрат на приобретение объекта или доведения до эксплуатации. Стоимость объектов зависит от способов получения:

- приобретение готового оборудования у поставщика за денежные средства фирмы;

- вклад в уставный капитал компании;

- на безвозмездной основе (первоначальная стоимость формируется исходя из рыночных цен);

- создание объекта силами самого предприятия (дополнительно будет учитываться расход материалов и заработная плата сотрудников).

Изменение первоначальной стоимости возможно в случаях переоценки фондов, дооборудования, реконструкции, мероприятий по модернизации активов и частичной ликвидации.

Согласно ПБУ компании имеют право переоценивать объекты основных средств на конец отчетного периода (индексирование цен или расчет восстановительной цены исходя из рыночных цен).

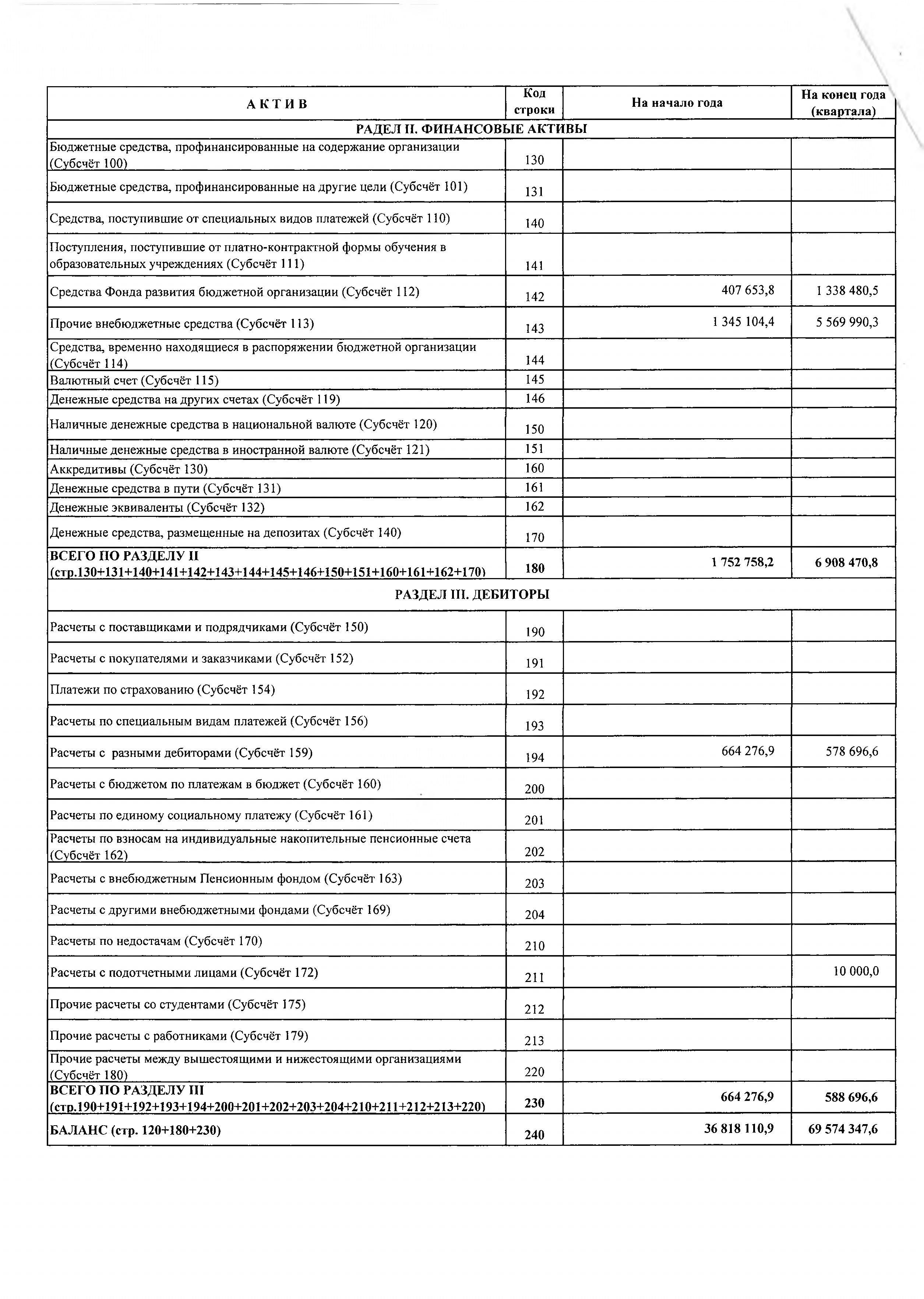

Расчеты с учредителем отражаются в активе Баланса (ф. 0503730)

Рассмотрим, почему расчеты с учредителем отражаются в активе Баланса (ф. 0503730). Согласно

,

:

«2. Автономное учреждение без согласия собственника не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним собственником или приобретенными автономным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества. Остальным имуществом, находящимся у него на праве оперативного управления, автономное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом.

Автономное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение автономного учреждения.

3. Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным имуществом, находящимся у него на праве оперативного управления, бюджетное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом.

Бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.»

Порядок отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества утвержден Постановлением Правительства РФ

. Согласно пункту 3 указанного Постановления перечни особо ценного движимого имущества бюджетных учреждений определяются соответствующими органами, осуществляющими функции и полномочия учредителя. Включение имущества в перечень особо ценного движимого имущества означает, что учредитель берет на себя обязательства по содержанию этого имущества, а учреждение не вправе отчуждать это имущество без согласования с учредителем.

В соответствии со

«финансовое обеспечение выполнения государственного (муниципального) задания осуществляется с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за бюджетным учреждением учредителем или приобретенных бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки».

Недвижимое и особо ценное движимое имущество не включаются в активы учреждения, по которым оно отвечает по своим обязательствам, поэтому остатки по счету 021006000 «Расчеты с учредителем» отражаются в активе Баланса (ф. 0503730) со знаком «минус».

Вместе с тем в активе Баланса (ф. 0503730) основные средства и нематериальные активы учитываются по остаточной стоимости.

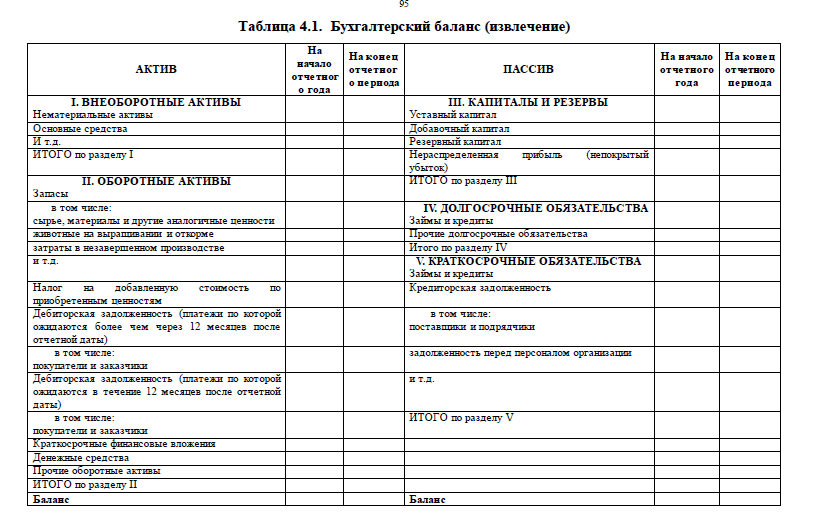

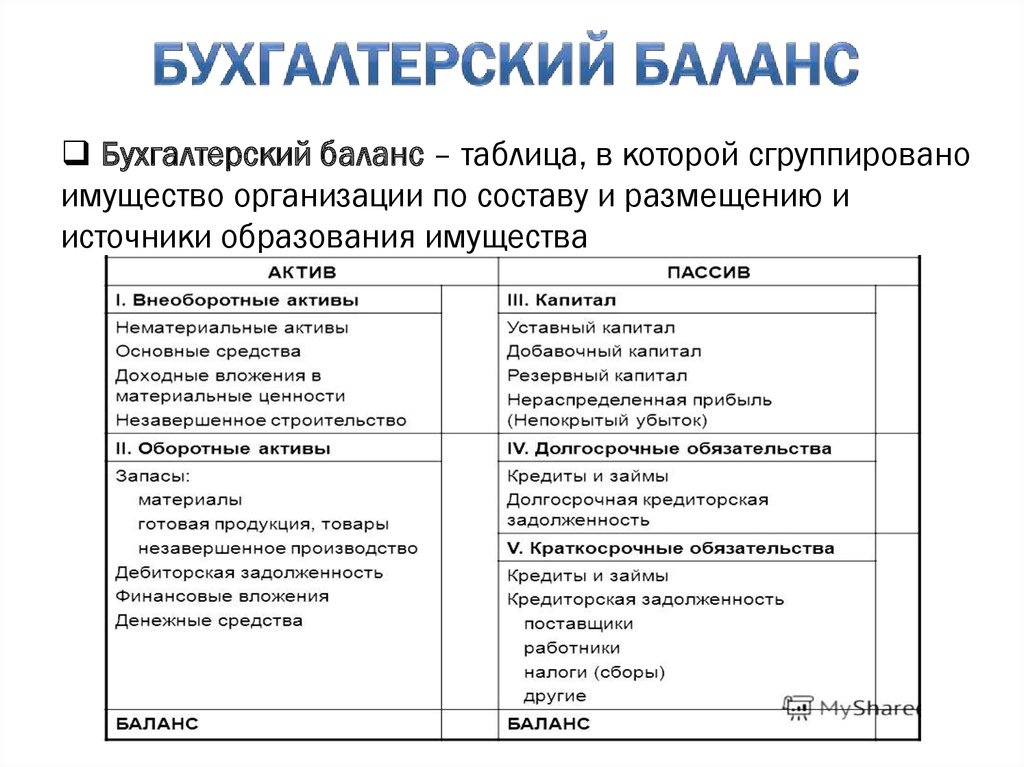

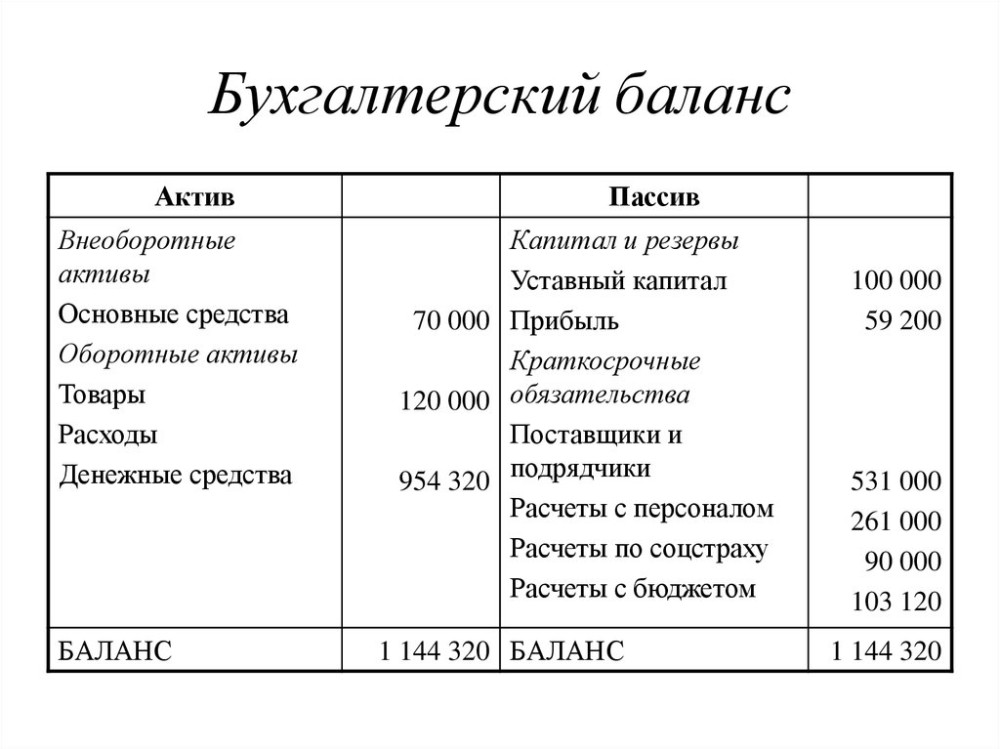

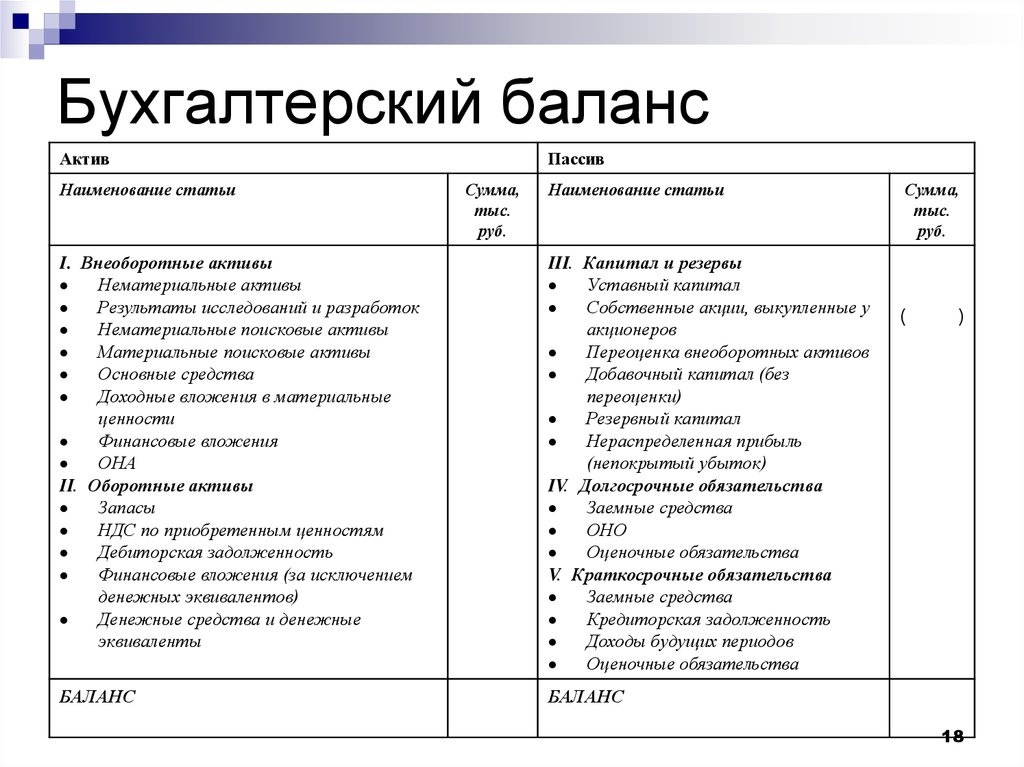

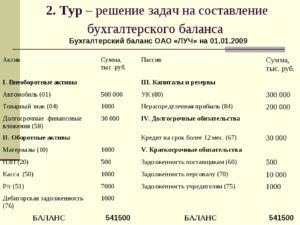

Правила и порядок заполнения бухгалтерского баланса

Бухгалтерский баланс имеет сразу несколько значений для предприятия:

- это обязательная отчетность, которую необходимо представить в отделение ФНС по месту регистрации предприятия;

- это источник сведений, которые необходимы для проведения аналитического исследования с целью составления прогноза о дальнейшем развитии предприятия.

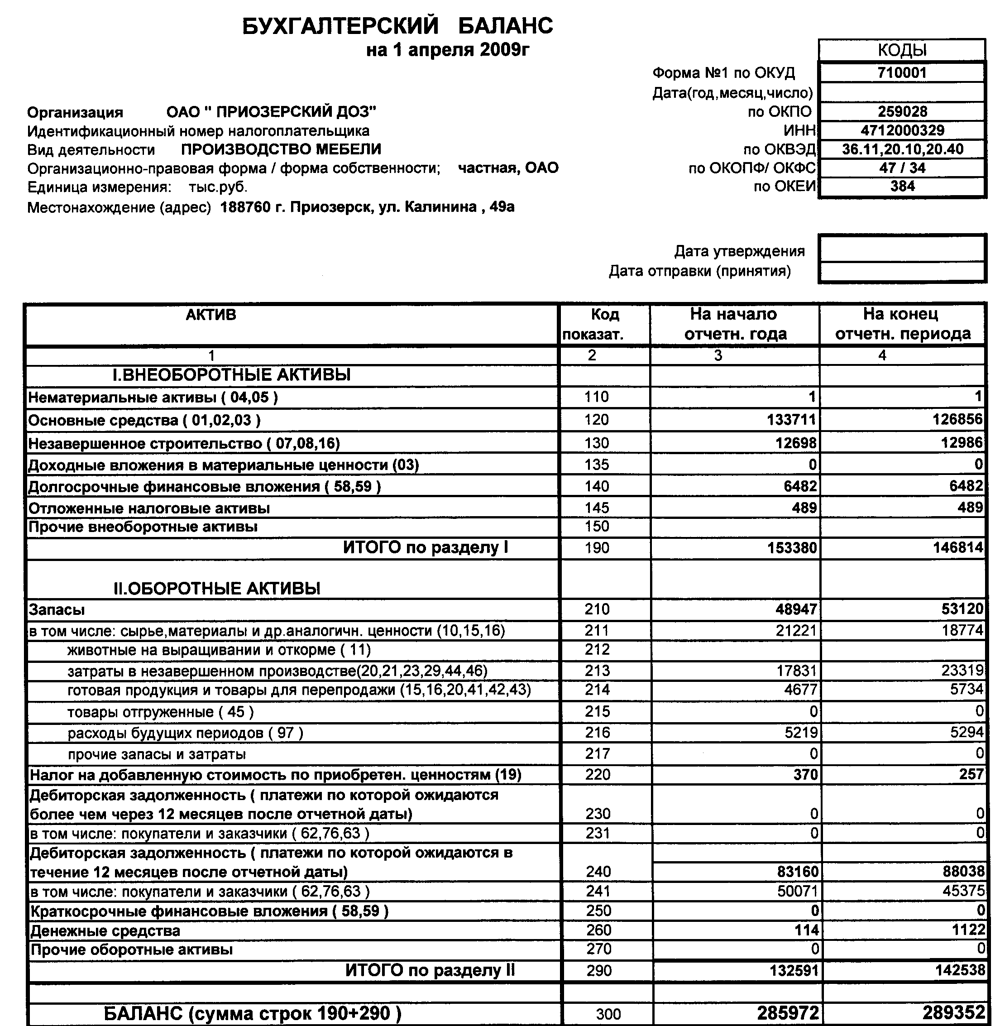

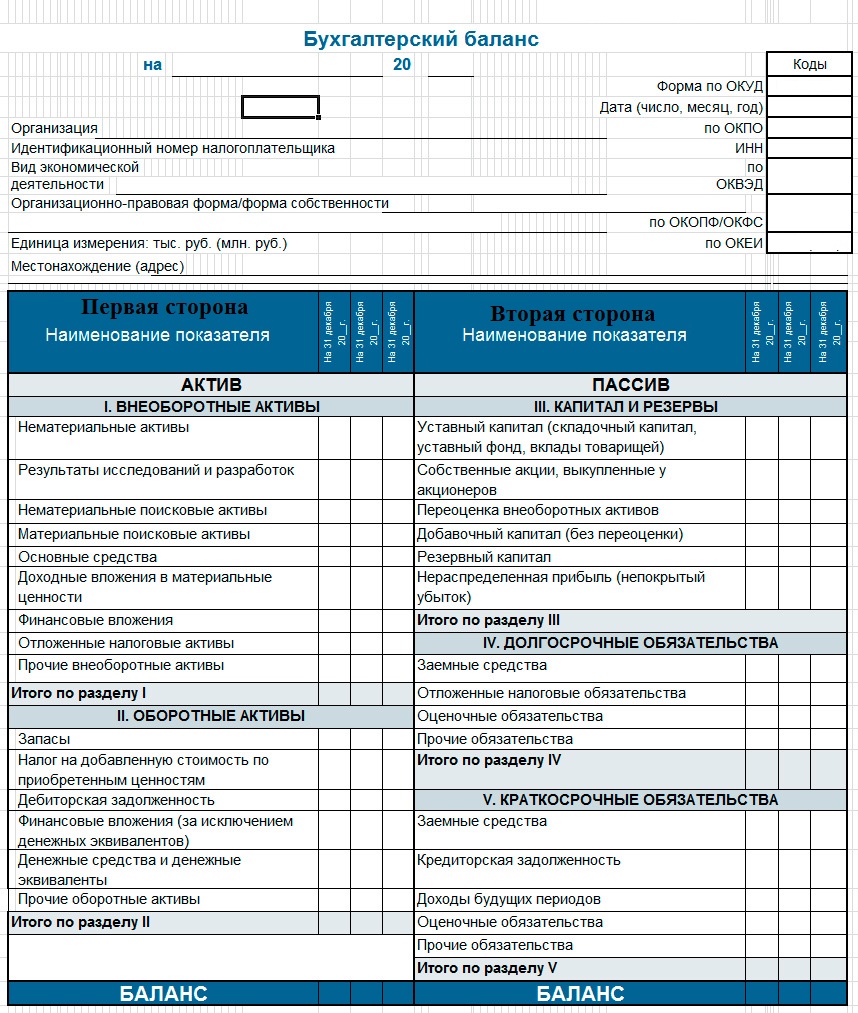

Форма отчетности, которая является действительной на сегодняшний день, утверждена Приказом Минфина РФ от 02.07.2010 № 66н. Законодательно предусмотрено две формы баланса:

полная — предусматривает исключение отдельных строк, для заполнения которых данные отсутствуют и включение дополнительных позиций, что позволяет усилить достоверность составляемого отчета:

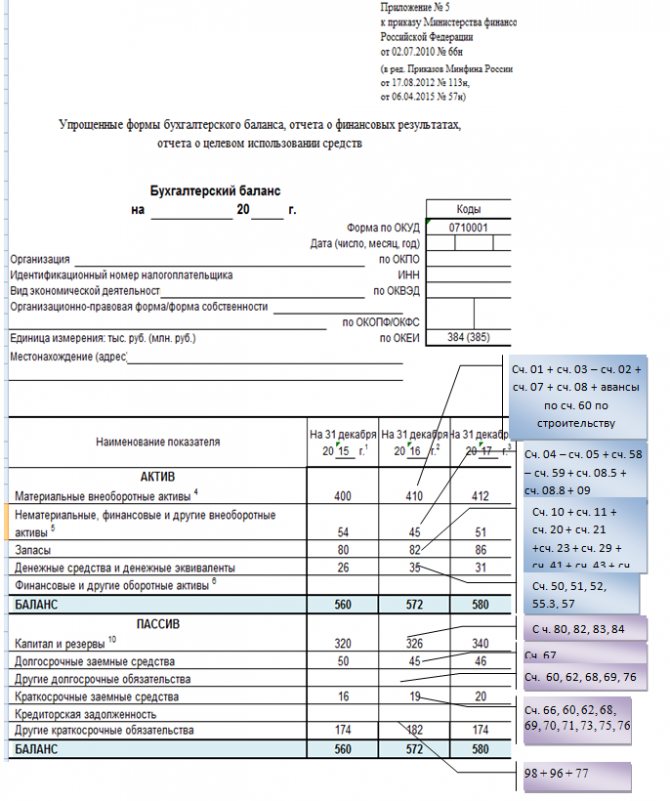

упрощенная — используется предприятиями, не имеющими крупных оборотов и большого штата сотрудников.

Основные правила заполнения отчетности прописаны в ПБУ 4/99, которое было утверждено Приказом Минфина РФ от 06.07.1999 № 43н, и гласят следующее:

- источником для заполнения бухгалтерского баланса выступает данные бухгалтерского учета компании;

- сведения должны формироваться по правилам ПБУ и согласно действующей учетной политики компании;

- сведения должны быть полными и достоверными.

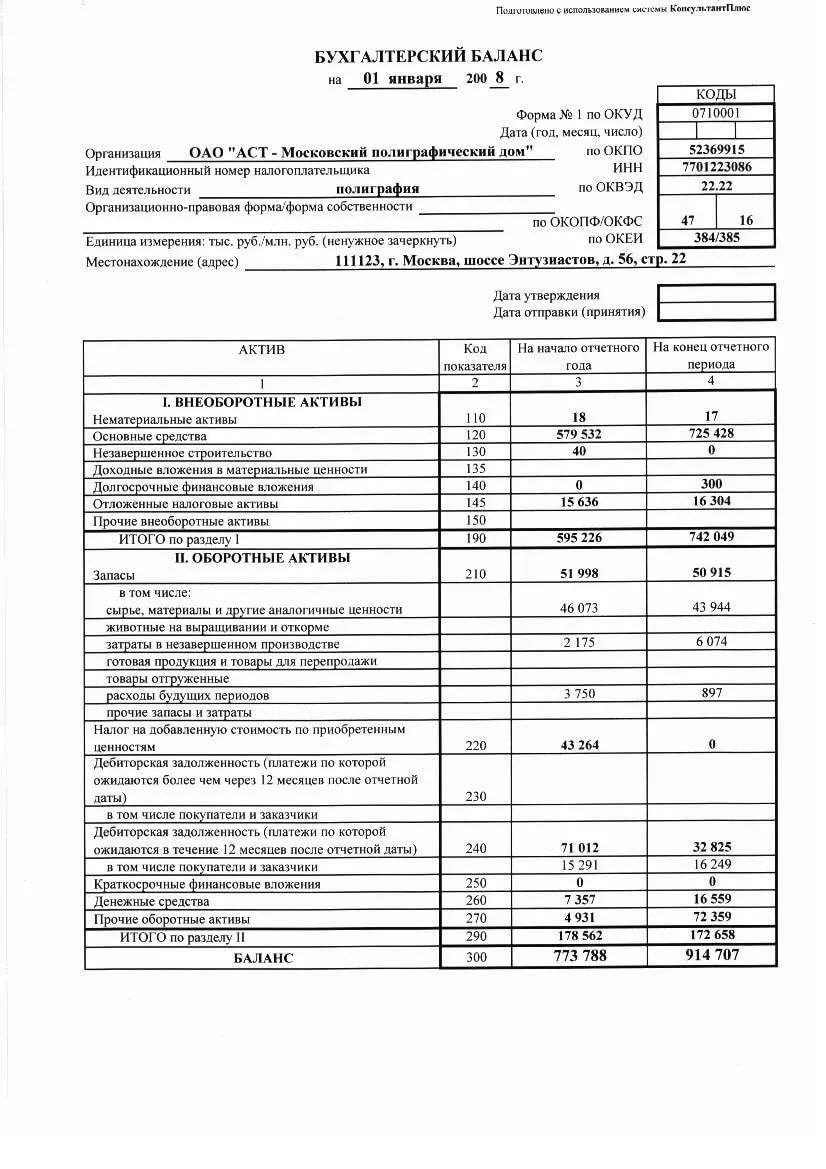

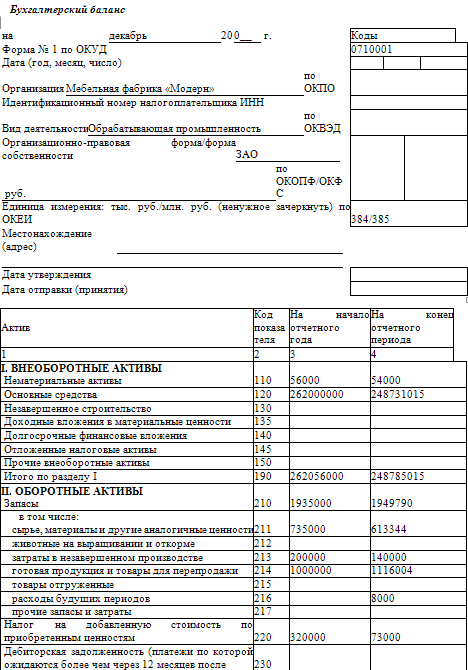

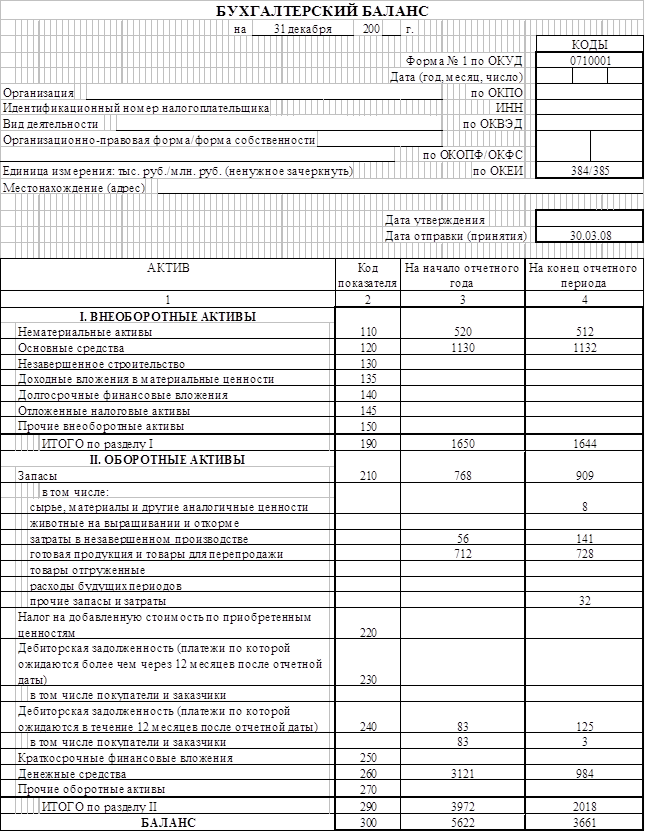

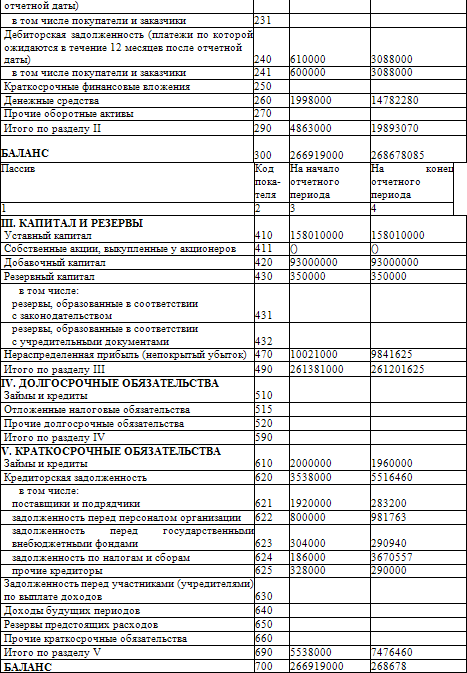

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2021-2021 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз.

Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.

2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

| Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

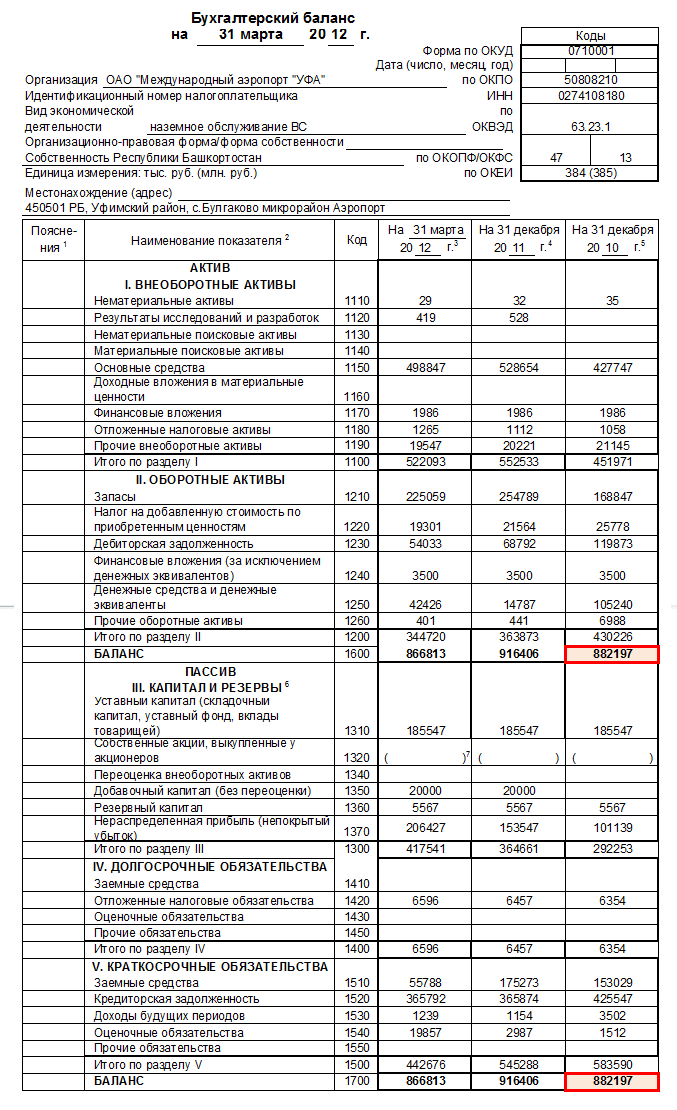

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Как понять, что сделка заключена в процессе обычной хозяйственной деятельности?

2. Сумма сделки

Для сделки, которая будет признана крупной, существует ограничение по сумме. В соответствии с законодательством РФ, сделка считается крупной, если сумма ее превышает 25% стоимости активов общества по данным бухгалтерского учета на конец последнего отчетного периода. Поэтому, если сделка ниже этого порога, она может быть отнесена к обычной хозяйственной деятельности.

3. Частота сделок

Если сделка является регулярной и регулярно повторяется в рамках осуществления основной деятельности ООО, она может быть также отнесена к обычной хозяйственной деятельности. В таком случае, регулярность и продолжительность сделок должны быть прописаны в учредительных документах общества.

Подведем итоги:

- Сделка должна быть связана с основной деятельностью ООО;

- Сумма сделки не должна превышать 25% стоимости активов общества;

- Сделка может быть отнесена к обычной хозяйственной деятельности, если она регулярно повторяется.

Важно четко определить, в каких случаях сделка будет считаться крупной, и следовать всем требованиям законодательства при ее осуществлении

Анализ финансовой устойчивости предприятия

Финансовая устойчивость анализируется с помощью двух групп показателей.

- Абсолютные индикаторы. Сюда относятся чистые активы, собственные оборотные средства и чистый оборотный капитал.

- Относительные индикаторы. Это система специальных коэффициентов. В первую очередь исчисляется коэффициент финансовой устойчивости.

Анализ ликвидности баланса и платежеспособности организации

Ликвидность компании – это наличие у нее возможность быстро рассчитаться по своим краткосрочным задолженностям посредством имеющихся в распоряжении активов. То есть, по сути, это платежеспособность хозяйствующего субъекта.

Обычно ликвидность измеряется посредством системы коэффициентов ликвидности. Их подсчет основан на разделении всей совокупности активов на группы по уровню ликвидности – то есть по способности быстро превращаться в деньги. Так, наиболее ликвидными активами являются непосредственно денежные средства компании.

Анализ состояния активов

По обоим видам активов (оборотные и внеоборотные) проводятся аналитические мероприятия, призванные оценить их состав и эффективность эксплуатации. Наиболее популярные индикаторы, используемые при этом – коэффициенты оборачиваемости и рентабельности.

Оборачиваемость исследуется посредством двух основных индикаторов:

- Коэффициент оборачиваемости оборотного имущества (выручка от реализации/средний размер оборотного имущества);

- Период оборота оборотного имущества ((средняя величина оборотного имущества*число дней исследуемого периода)/выручка от реализации).

Также аналитические мероприятия проводятся и по основным средствам.

Анализ деловой активности

Существует два основных направления действий аналитиков при изучении деловой активности.

- Исследуется эффективность эксплуатации ресурсов. Это делается с помощью индикаторов фондоотдачи, производительности труда, прибыльности. Ключевые показатели, рассчитываемые в этой связи – оборачиваемость имущества.

- Изучаются темпы роста и величины ключевых показателей финансового положения. Положительно расцениваются ситуации, при которых темпы роста прибыли превышают темпы роста выручки, а вот скорость изменения выручки, в свою очередь, при этом превышает скорость увеличения итогов баланса. Такое соотношение свидетельствует о следующих положительных моментах:

- Компания наращивает масштабы своей деятельности;

- Более быстрый рост выручки в сравнении со скоростью увеличения балансовой валюты говорит о повышении эффективности эксплуатации ресурсов;

- Более быстрый рост прибыли в сравнении с выручкой позволяет сделать вывод об уменьшении издержек.

- Рассчитываются и анализируются индикаторы деловой активности: например, коэффициент устойчивости экономического увеличения или показатель инвестиционной активности.

Диагностика финансового состояния предприятия

В этой области аналитики выявляют и измеряют возможность потери либо возобновления платежеспособности, а также проверяют вероятность банкротства посредством дискриминантных моделей.

Возможность изменения платежеспособности исследуется с помощью двух ключевых показателей:

- Коэффициент текущей ликвидности (его базовое нормальное значение для сравнения – 2);

- Коэффициент обеспеченности находящимся в собственности оборотным имуществом (а это значение сравнивают с нормативом, равным 0,1).

Что касается исследования вероятности банкротства, то для российских реалий наиболее подходящей считается дискриминантная модель Альтмана (несколько модифицированная). Выглядит она следующим образом:

Z = 0,717 * К1 + 0,847 * К2 + 3,107 * К3 + 0,42 * К4 + 0,995 * К5.

К1 = Чистый оборотный капитал/Активы;

К2 = Резервный капитал и нераспределенная прибыль / Активы;

К3 = Прибыль/Активы;

К4 = Капитал и резервы/Обязательства;

К5 = Выручка/Активы.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

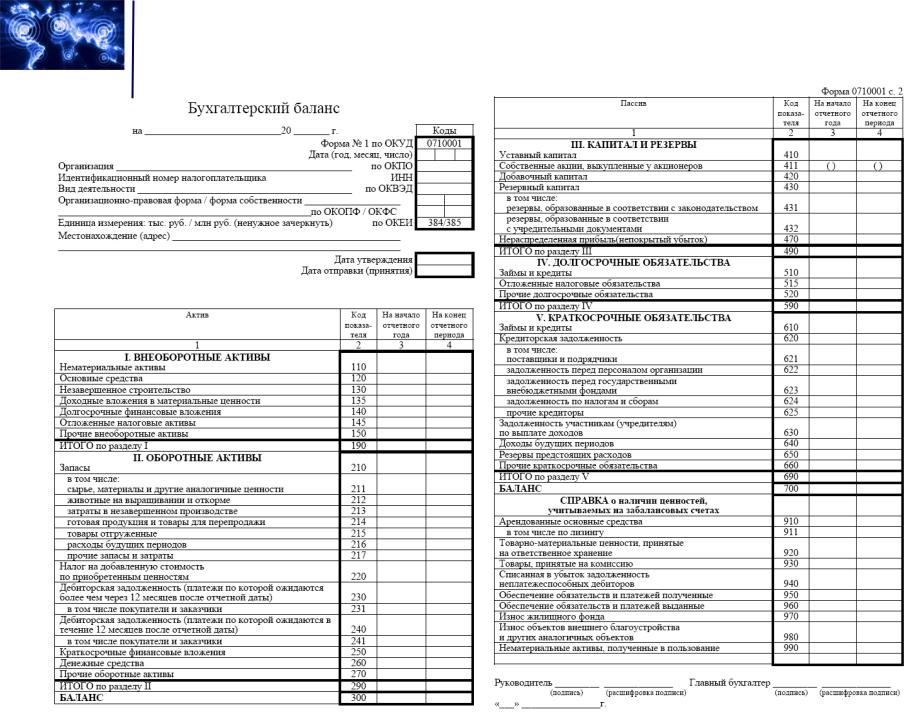

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Скорее всего, такую сделку можно считать крупной

При оценке крупности сделки, ООО учитывает несколько факторов, включая финансовую деятельность и общий размер сделки. Если эти факторы соответствуют определенным параметрам, то сделку можно считать крупной.

Финансовая деятельность

Крупная сделка может случиться, если финансовая деятельность компании удовлетворяет следующим критериям:

- Стабильный рост активов и пассивов;

- Высокие объемы ежегодной выручки;

- Высокий уровень чистой прибыли;

- Наличие существенных финансовых ресурсов.

Размер сделки

Еще одним фактором, влияющим на крупность сделки ООО, является ее общий размер. Чтобы сделка могла считаться крупной, она должна превышать определенный установленный порог, установленный в уставе компании.

Критерии, на основе которых определяется размер крупной сделки, могут включать следующие параметры:

- Срок реализации сделки;

- Общая стоимость сделки;

- Доля сделки от общего размера компании;

- Потенциальный доход или риск, связанный с сделкой.

Таким образом, чтобы сделку можно было считать крупной для ООО, необходимо учесть как финансовую деятельность компании, так и общий размер сделки. Только при соответствии определенным параметрам можно говорить о крупной сделке.

Какое значение имеет факт отнесения сделки к крупным?

Отнесение сделки к крупным имеет несколько значимых последствий, которые важно учитывать при проведении бизнес-операций в организации

2. Контроль со стороны органов государственной власти

Крупные сделки привлекают большее внимание и контроль со стороны органов государственной власти. При проведении таких сделок могут проводиться проверки соответствия действующему законодательству, установленным правилам и процедурам

Такой контроль направлен на предотвращение нарушений и обеспечение законности бизнес-операций.

3. Риск привлечения к ответственности за нарушение закона

Отнесение сделки к крупным повышает риск привлечения организации и ее руководителя к ответственности за нарушение закона. В случае выявления недостатков в процедурах заключения и исполнения сделки, организация может столкнуться с штрафными санкциями или другими юридическими последствиями, которые могут неблагоприятно повлиять на ее деятельность и репутацию.

4. Необходимость прохождения дополнительного контроля

В связи с крупностью сделки, организация может столкнуться с необходимостью прохождения дополнительного контроля со стороны банков, партнеров или других заинтересованных сторон. Такой контроль может включать аудит финансовых и операционных процессов, проверку документации и обеспечение соблюдения всех требований и условий сделки.

В итоге, отнесение сделки к крупным имеет серьезное значение для организации. Это требует соблюдения дополнительных требований к документации, контроля со стороны государственных органов, риска привлечения к ответственности и необходимости прохождения дополнительного контроля

Поэтому важно внимательно анализировать и оценивать крупные сделки, чтобы минимизировать риски и обеспечить законность и эффективность бизнес-операций в организации

Итог

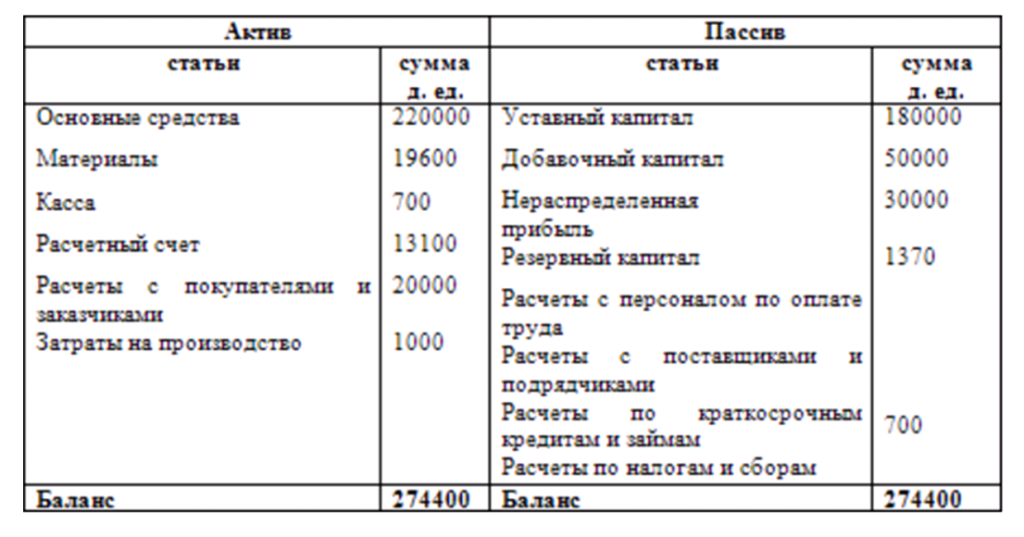

В конечном итоге можно говорить о том, что балансовая цена фондов предприятия представляет собой цену всего имущества, что принадлежит компании, указанного в отчетах бухгалтерского учета коммерческой организации.

Все ключевые данные о балансовой цене можно отыскать в 1600 строке

предприятия. Данный показатель является одним из важнейших при анализе деятельности коммерческой фирмы и определения ее экономической успешности.

Какова первоначальная стоимость основных средств? Подробности — на данном видео.

Для оценки эффективности деятельности компании (производственного предприятия) составляется такой документ, как баланс. Он отражает соотношение активов и пассивов предприятия. В свою очередь, активы разделяются на основные и оборотные средства. Учет оборотных средств обычно не вызывает проблем, но основные, используемые многократно на протяжении ряда лет, иногда бывает трудно оценить. Для процедуры их оценки используется такое понятие, как балансовая стоимость.

Что это такое? В бухгалтерском учете данным термином обозначается стоимость долгосрочных активов, которые внесены в баланс и зафиксированы в балансовой ведомости предприятия. Под долгосрочными активами понимается стоимость объекта компании.

Балансовая стоимость компании равна стоимости ее т. н. чистых активов, то есть стоимости совокупных активов после вычета долгов (совокупных обязательств). Для оценки ее используются понятия первоначальной, восстановительной и инвентарной стоимости.

Балансовая стоимость обычно отражается по первоначальной стоимости, из которой вычитается накопленный износ. Первоначальная стоимость складывается из затрат на возведение или сооружение данных средств и расходов на доставку и установку.

Применяется при учете основных средств, для которых производилась переоценка по состоянию на 1.01.1960 г. Именно эта стоимость, определенная при переоценке, вносится в баланс. Основные фонды, приобретение или сооружение которых велось за счет капиталовложений, учитываются по инвентарной стоимости. Поступившие безвозмездно объекты учитываются по документам передающей стороны (включая расходы получателя на установку, при ее необходимости). По фактической стоимости отражаются в балансе сырье, топливо, запчасти, готовая продукция. — по первоначальной стоимости (их износ — отдельная статья в пассиве).

Порядок определения первоначальной стоимости определяется законодательно и зависит от способа приобретения этих средств (сооружение, изготовление, дарение, бартерный обмен, паевой взнос, передача в доверительное управление). Балансовая стоимость только что поступивших на предприятие средств обычно равна их первоначальной стоимости. Чаще всего она складывается из расходов на приобретение объекта и ввод его в эксплуатацию.

Во всех последующих отчетных периодах балансовая стоимость уменьшается на величину понесенных убытков и накопившейся амортизации. Кроме того, если для приобретения основного средства использовались заемные средства, то следует учесть выплату процентов по кредиту за отчетный период.

Ежегодно проводится обязательная Их балансовая стоимость может меняться в процессе эксплуатации под действием множества разных факторов: изменение рыночной стоимости, затрат на ремонт и реконструкцию, техническое обслуживание и пр. На стоимость средств влияют и условия эксплуатации — агрессивность окружающей среды, длительность срока использования, количество рабочих смен, процессы инфляции. Все это порой делает определение балансовой стоимости задачей, посильной лишь для высококвалифицированных специалистов.

В предприятия фигурирует балансовая стоимость акции. Она равна отношению стоимости его чистых активов к числу выпущенных акций.

Стоимость активов определяется в едином для всех порядке согласно инструкции Министерства финансов. При этом возможно несовпадение рассчитанных по инструкции норм и фактической рыночной стоимости. Более реальным показателем является рыночная стоимость одной акции, равная рыночной стоимости активов, поделенной на число акций. Кроме того, существует ликвидационная стоимость акций — при ее определении учитывается ликвидационная стоимость активов, то есть та стоимость, за которую могут быть проданы активы предприятия в случае банкротства. Оценка такой стоимости — необходимый шаг в планировании крупных инвестиций для прогнозирования возможного риска.