Написание письма в ИФНС по 6 НДФЛ при нулевой отчетности

В связи с отсутствием начислений по 6-НДФЛ и непредоставлением налоговой отчетности, я обращаюсь с официальной просьбой о предоставлении необходимых образцов и инструкций по заполнению документов.

Уважаемые сотрудники ИФНС!

При обращении за консультацией в вашей налоговой инспекции по вопросам заполнения декларации по 6-НДФЛ, мне сообщили о необходимости предоставить образцы документов и инструкции по заполнению для правильного составления декларации.

Однако, учитывая нулевую отчетность и отсутствие начислений, я не располагаю соответствующими образцами и инструкциями. Поэтому, прошу вас оказать содействие и предоставить мне необходимые документы для правильного заполнения декларации по 6-НДФЛ.

Благодаря вашей помощи я смогу правильно оформить декларацию и предоставить все необходимые сведения в указанный срок.

Во вложении к данному письму прилагаю копию отсутствующего образца декларации по 6-НДФЛ для наглядности и удобства.

Ожидаю вашего ответа и надеюсь на ваше понимание в данном вопросе.

Ваше ФИО

Как правильно отправить письмо о непредоставлении 6 НДФЛ?

В случае отсутствия или нулевой отчетности по образцам 6-НДФЛ необходимо направить письмо в ИФНС об отсутствии или непредоставлении данной отчетности. В письме нужно указать причины, по которым отчетность не предоставляется, приложив при необходимости соответствующие документы.

При составлении письма о непредоставлении образцов 6-НДФЛ следует придерживаться следующей структуры:

- Указание полного названия налоговой инспекции и ее адреса.

- Датирование письма.

- ФИО налогоплательщика, его ИНН и адрес.

- Текст письма, в котором необходимо указать причины непредоставления образцов 6-НДФЛ и обосновать их.

- Подпись налогоплательщика и приложение соответствующих документов (при необходимости).

Важно помнить, что письмо о непредоставлении образцов 6-НДФЛ должно быть составлено и отправлено в ИФНС в установленные сроки. Также рекомендуется сохранить копию письма и получить подтверждение о его получении

Следуя указанным рекомендациям, вы сможете правильно составить и отправить письмо о непредоставлении образцов 6-НДФЛ в ИФНС.

Особенности 6-НДФЛ и порядок представления

Отличительным моментом внесения данных в 6-НДФЛ является обобщенное (а не персонифицированное) ежеквартальное предоставление сведений о сотрудниках. Документ состоит из двух разделов:

- Сведения, собранные с начала текущего года

- Данные за последний квартал (3 месяца)

Заполненная форма предоставляется в ИФНС в последнее число месяца, который идет за днем окончания квартала. Если дата приходится на выходной, ее передвигают вперед на ближайший рабочий день.

Предоставление отчетности

Электронный вариант документа при помощи ТКС (телекоммуникационных каналов связи) передается в то отделение ИФНС, где юридическое или физическое лицо было поставлено на учет. Если в фирме работает до 25 сотрудников, возможен перенос формы на бумагу и заполнение ее в таком виде.

В тех случаях, когда организация не осуществляет никакой деятельности (первое время с момента регистрации, в период временных трудностей, на этапе ликвидации) и работники не получают доходов, у компании отсутствуют данные, которые можно было бы отобразить в 6-НДФЛ (документ становится нулевым).

По разъяснениям ФНС организации, не осуществлявшие заработных выплат, имеют право не предоставлять отчетность. Сотрудники налоговой не могут требовать обратного, но если сам налоговый агент решит предоставить нулевую 6-НДФЛ за несколько кварталов или за год, то ее должны будут принять.

Нулевая отчетность заполняется быстро и не требует от работников бухгалтерии больших усилий. Однако, предоставляя ее, организация в значительной степени оберегает себя от многих проблем и нежелательного интереса со стороны правоохранительных органов.

Нулевая отчетность по НДФЛ

Нулевая отчетность 6-НДФЛ

. Потому что, если в течение отчетного периода организация или предприниматель не выплачивали никаких доходов физлицам. Сдавать форму 6-НДФЛ с пустыми показателями не нужно. Ведь эти расчеты должны сдавать налоговые агенты (абз. 3 п. 2 ст. 230 НК РФ). А если никаких выплат не было, обязанности налогового агента не возникают.

Телефон «горячей линии» федеральной службы.

Скачать форму 6-НДФЛ и пример заполнения.

Отчет 3-НДФЛ

Нулевая годовая декларация для ИП и Организаций на ОСНО

Отчет НДС

Сдают Организаций и ИП на ОСНО

Сроки сдачи пустой декларации НДС I кв. — до 20.04, II кв. — до 20.07, III кв. — до 20.10, IV кв. — до 20.01

Штрафы за предоставление нулевой декларации, нулевого отчета по НДС не предусмотрены. За предоставление не в срок — 1000 руб.

Налог на прибыль

Сдают Организаций и ИП на ОСНО

Заполняется только Титульный лист, Раздел 1 (1.1, 1.2) и Лист 02. Налогоплательщики, не исчисляющие ежемесячные авансовые платежи налога на прибыль организаций. Подраздел 1.2 Раздела 1 (стр.3) не представляют.

По месту нахождения (учета) (код): 213 – по месту учета крупнейшего налогоплательщика. 214 – по месту нахождения российской организации. 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс. 245 – по месту постановки на учет в налоговом органе иностранной организации. 281 – по месту нахождения объекта недвижимого имущества. В отношении которого установлен отдельный порядок исчисления и уплаты налога.

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО.

Форма реорганизации, ликвидация (код). Для преобразования — «1», для слияния — «2», для разделения — «3». Для присоединения — «4», для разделения с одновременным присоединением — «5» или прочерк.

Сроки сдачи такой декларации Налога на прибыль I кв. — до 28.04, II кв. — до 28.07, III кв. — до 28.10, IV кв. — до 28.03

Налоговый период (код) (нарастающим итогом): 21 — I квартал, 31 — Полугодие, 33 — 9 месяцев, 34 — Год. При ликвидации — 50.

Штрафы за предоставление пустой декларации, нулевого отчета по Налогу на прибыль не предусмотрены. За предоставление не в срок — 1000 руб.

Бухгалтерская отчетность: Нулевой баланс и отчет о финансовых результатах

Сдают Организации. ИП не сдают.

У коммерческих организаций пустым баланс быть не может в принципе. Из-за уставного капитала. Посмотрите по уставу, какой у Вас размер Уставного капитала. Например — 10000 рублей, это минимально возможный УК по закону.

В пассиве баланса в строках 1310(Уставный капитал), 1300(Итого по разделу III) и 1700(Баланс) в образце мы поставили 10 (в балансе данные в тысячах рублей).

В активе баланса можете поставить на эту же сумму либо материалы. Тогда ставим цифру 10 в строках 1210 (Запасы), 1200 (Итого по разделу II) и 1600 (Баланс). Либо в строке 1250 (Денежные средства). А также 10 поставить и по строкам 1200(Итого по разделу II) и 1600(Баланс).

Сроки сдачи «нулевого баланса» I кв. — до 30.04, II кв. — до 30.07, III кв. — до 30.10, IV кв.(годовой) — до 30.03

Штрафы за предоставление нулевого баланса (отчета) не предусмотрены. Совсем пустым баланс у коммерческих организаций не может быть из-за уставного капитала. За предоставление не в срок — 200 руб.

Для ИП понятия нулевого баланса – не существует. Поскольку составление бухгалтерского баланса, в том числе и нулевого баланса, представляет собой предусмотренную законом обязанность лишь для организаций. Соответственно ИП сдают, в условиях отсутствия предпринимательской деятельности. Лишь нулевую отчетность по налогам и сборам. Бухгалтерская отчетность и естественно так называемые «пустые балансы» предпринимателями не сдаются!

Когда и кому НЕ НУЖНО сдавать нулевую отчетность?

Не сдается ООО и ИП с 2012 года нулевая отчетность по:

- налогу на имущество организаций;

- транспортному налогу;

- земельному налогу.

Формы Бухгалтерской отчетности в 2024 году. Какие применять по налогам и взносам.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляетсяРассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

- Кто может подписывать отчетность налоговую и бухгалтерскую ?

- Сроки сдачи отчетности в 2024 году в ЭЛЕКТРОННОМ видеПриведена таблица отчетности деклараций, когда они сдаются только в электронном виде по интернет.

- КАЛЕНДАРЬ на 2024 . Сроки сдачи отчетностиКалендарь бухгалтера . Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности за 2024 год, 1 квартал, полугодие, 9 месяцев.

- ОТЧЕТНОСТЬ ИП, СРОКИ СДАЧИ за 2024 Приведена таблица с перечнем отчетности ИП и сроками их сдачи в ИФНС, ПФ РФ, ФСС в 2024

Заполнение 6-НДФЛ для ИП без работников

На предпринимателей также могут возлагаться функции налогового агента. Происходит это в том случае, если ИП совершает выплаты физлицам по трудовому договору (договору ГПХ)

Здесь важно не путать уплату налога с доходов сотрудников и с собственного дохода. За себя предприниматель как физическое лицо также в ряде случаев обязан уплачивать НДФЛ, например если он применяет ОСНО

Вот только в данной ситуации он является налогоплательщиком, а не налоговым агентом, и отчет 6-НДФЛ подавать не обязан.

Обязанности налогового агента могут возникнуть не только при осуществлении выплат персоналу, но и при расчетах с иными физическими лицами. Исключение составляют другие ИП, которые обязаны перечислять за себя НДФЛ самостоятельно.

Самый распространенный вариант расчетов налогового агента с физлицом — внесение платы за аренду помещений (или иного имущества). Именно вокруг него возникает наибольшее количество споров. Четкий ответ по поводу появления обязанности налогового агента в данной ситуации дал Минфин РФ в письме от 15.07.2010 № 03-04-06/3-148. В нем говорится, что экономический субъект признается налоговым агентом при внесении арендной платы физическому лицу и должен исполнять обязанность по расчету, удержанию и уплате налога с данного вида доходов. Это правило справедливо не только для ИП, но и для юридических лиц.

Всеми функциями налогового агента наделяется и самозанятая категория граждан — нотариусы, адвокаты (адвокатские конторы). При наличии фактов уплаты вознаграждений физическим лицам данные субъекты также обязаны сдавать отчет 6-НДФЛ в налоговые органы.

***

Отчет 6-НДФЛ представляется в ФНС только в случае наличия у субъекта статуса налогового агента. Не имеющие работников организации и ИП таковыми не являются, им достаточно уведомить налоговый орган об отсутствии обязанности по сдаче отчетности

При этом важно убедиться, что вы действительно не совершали выплат в пользу физических лиц, с которых нужно было удерживать НДФЛ

Еще больше материалов по теме — в рубрике «НДФЛ».

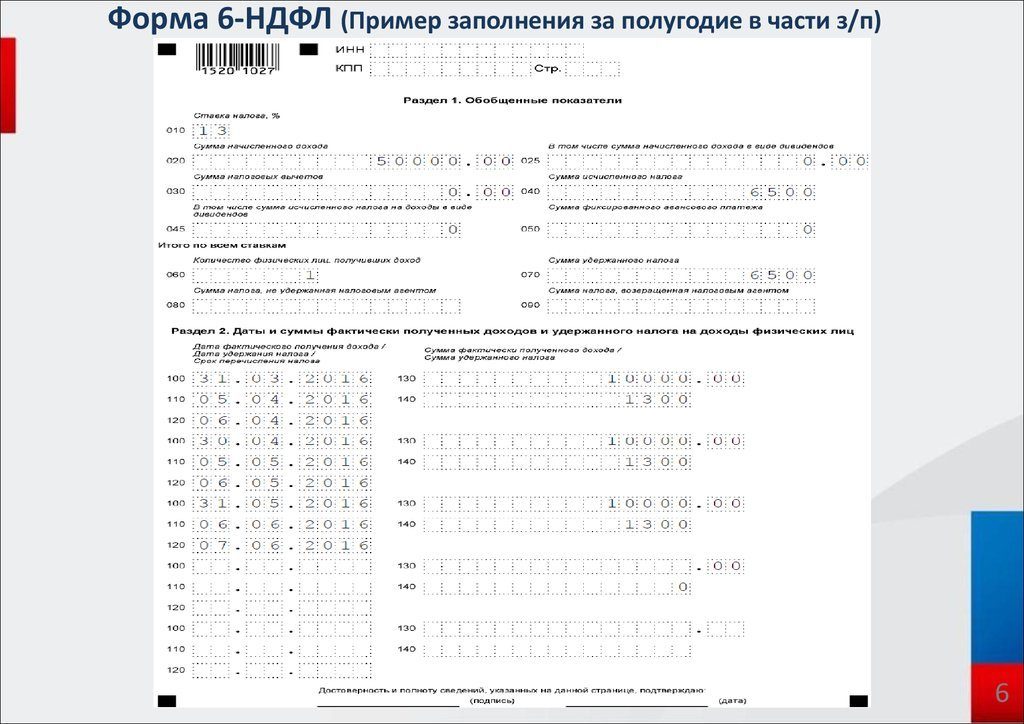

6-НДФЛ нулевой: нужно ли сдавать в 2021 году, если нет начислений, и зачем, образец заполнения

В декларации 6-НДФЛ показываются доходы, начисленные работникам, а также налог с них. Этот отчёт довольно новый, он появился в начале 2021 года. Однако до сих пор у бухгалтеров возникает множество вопросов по его заполнению. Например, возможна ситуация, когда у сотрудников по каким-либо причинам в отчётном периоде отсутствовали доходы.

Нужно ли сдавать нулевую 6-НДФЛ и зачем

Ситуация, когда нет расчётных данных, которые нужно проставить в декларацию 6-НДФЛ, может возникнуть в следующих случаях:

- фирма только начала свою деятельность;

- сотрудники находились в отпусках без сохранения заработной платы;

- фирма ликвидируется.

Согласно письму ФНС от 23.03.2021 № БС-4–11/4901@, в любом случае направлять нулевой расчёт 6-НДФЛ не требуется.

Но лучше всё-таки проинформировать ИФНС о причинах несдачи отчётности в установленные сроки. Налоговые инспекторы, обнаружив отсутствие отчёта, могут без выяснения причин наложить штраф и «заморозить» расчётные счета организации.

Передать сведения в ИФНС можно двумя способами:

- подать нулевую декларацию по форме 6-НДФЛ;

- составить и отправить пояснительное письмо.

Налоговая декларация 6-НДФЛ была введена в 2021 году, но до сих пор её подготовка вызывает у бухгалтеров много вопросов

Как правильно заполнить нулевую декларацию 6-НДФЛ

Если доходы присутствовали только в одном квартале, то декларацию 6-НДФЛ сдавать придётся. Причина проста — данные в декларации показываются нарастающим итогом. Если в одном месяце был получен доход, то он должен отразиться в годовом отчёте.

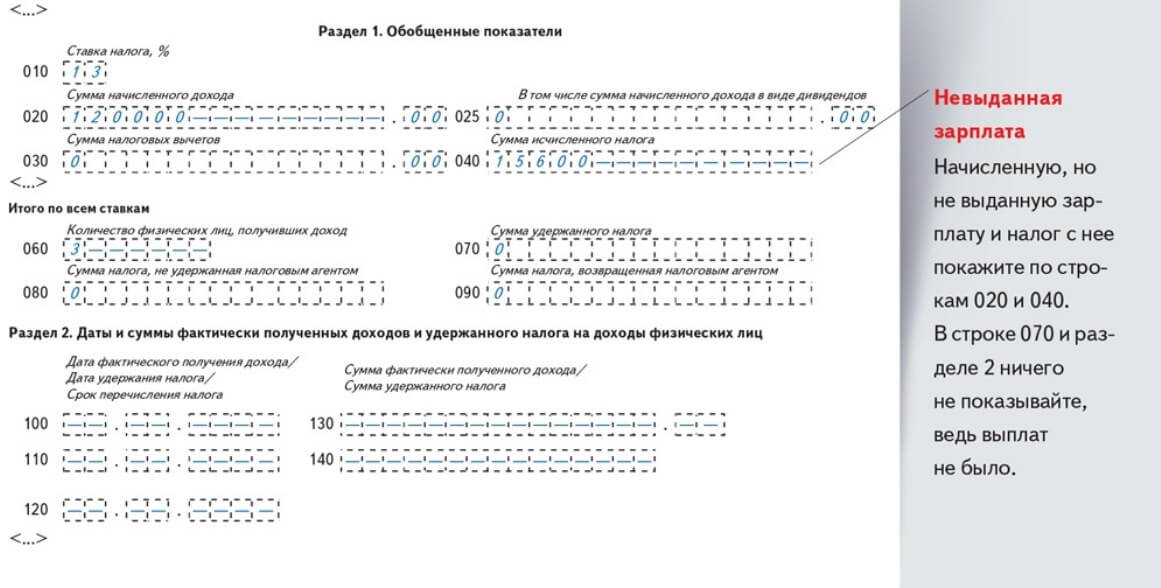

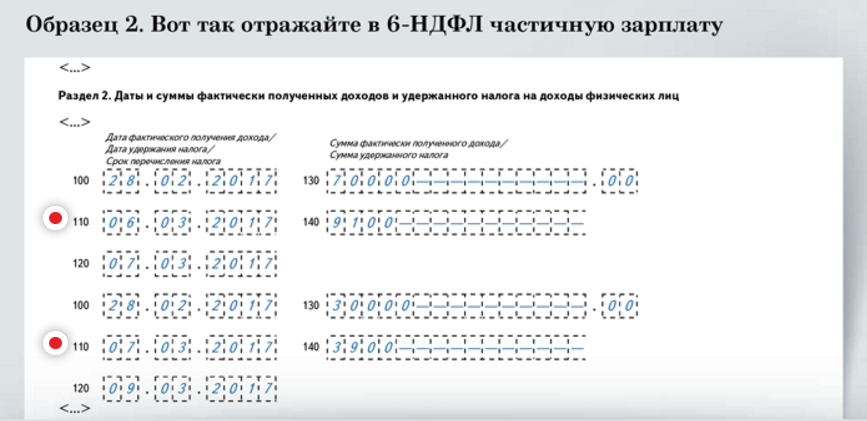

Если зарплата начислялась, но не выплачивалась, то подавать расчёт 6-НДФЛ всё равно нужно. Эту позицию налоговики отразили в письме от 24.05.2021 № БС-4–11/9194. При этом необходимо придерживаться двух несложных правил:

- В строку 070, предусматривающую отражение суммы налога, удержанного в отчётном периоде, заносится информация в отношении общей суммы налога на физлиц, удержанной налоговым агентом в отчётном периоде в соответствии с п. 4 ст. 226 НК РФ.

- В позицию 080, предусматривающую отражение суммы налога, не удержанного в отчётном периоде, заносится информация в отношении общей суммы налога на физлиц, не удержанной налоговым агентом в отчётном периоде в соответствии с п. 5 ст. 226 НК РФ.

Форма 6-НДФЛ заполняется всеми налоговыми агентами, осуществлявшими начисление доходов физическим лицам в отчётный период

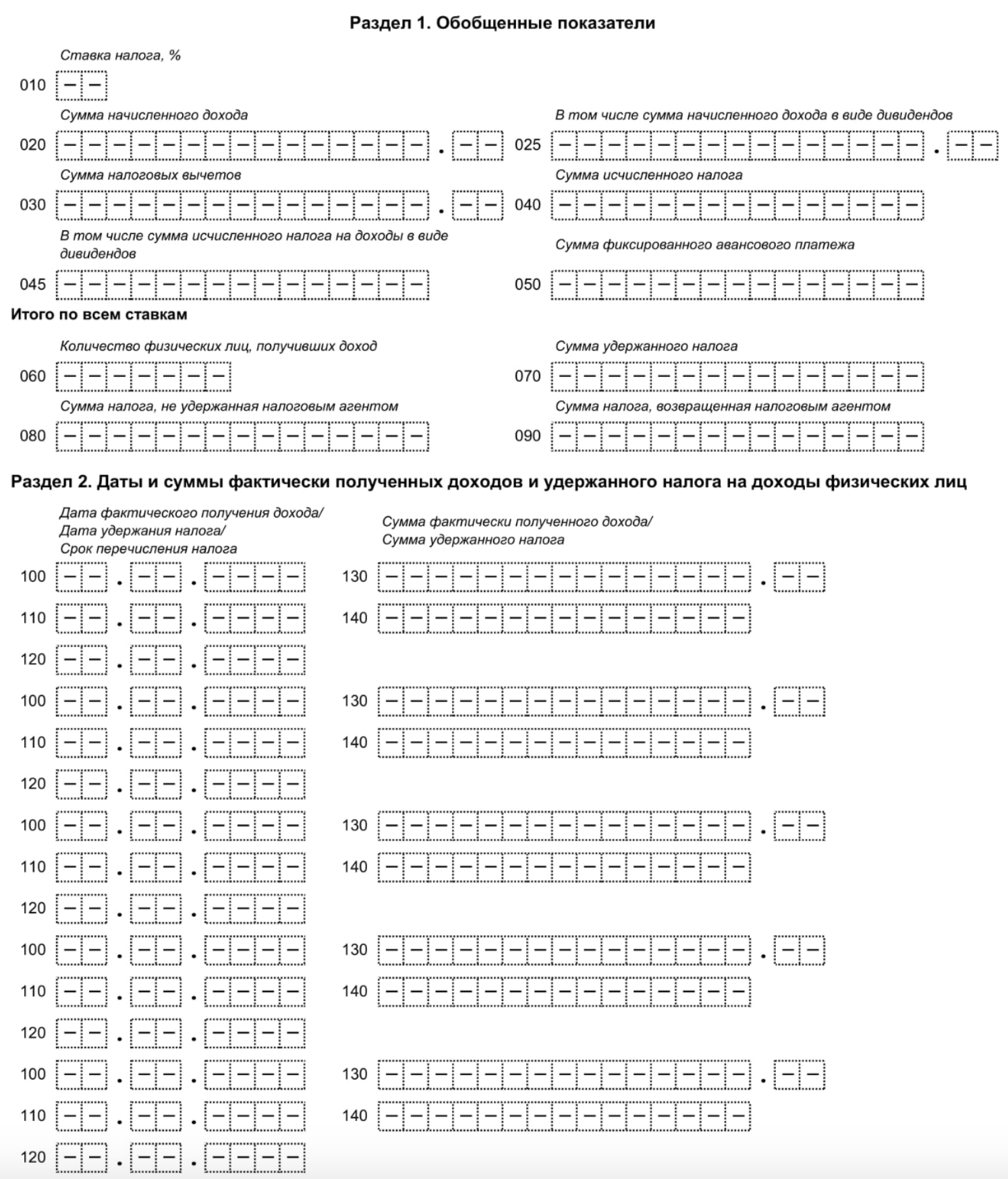

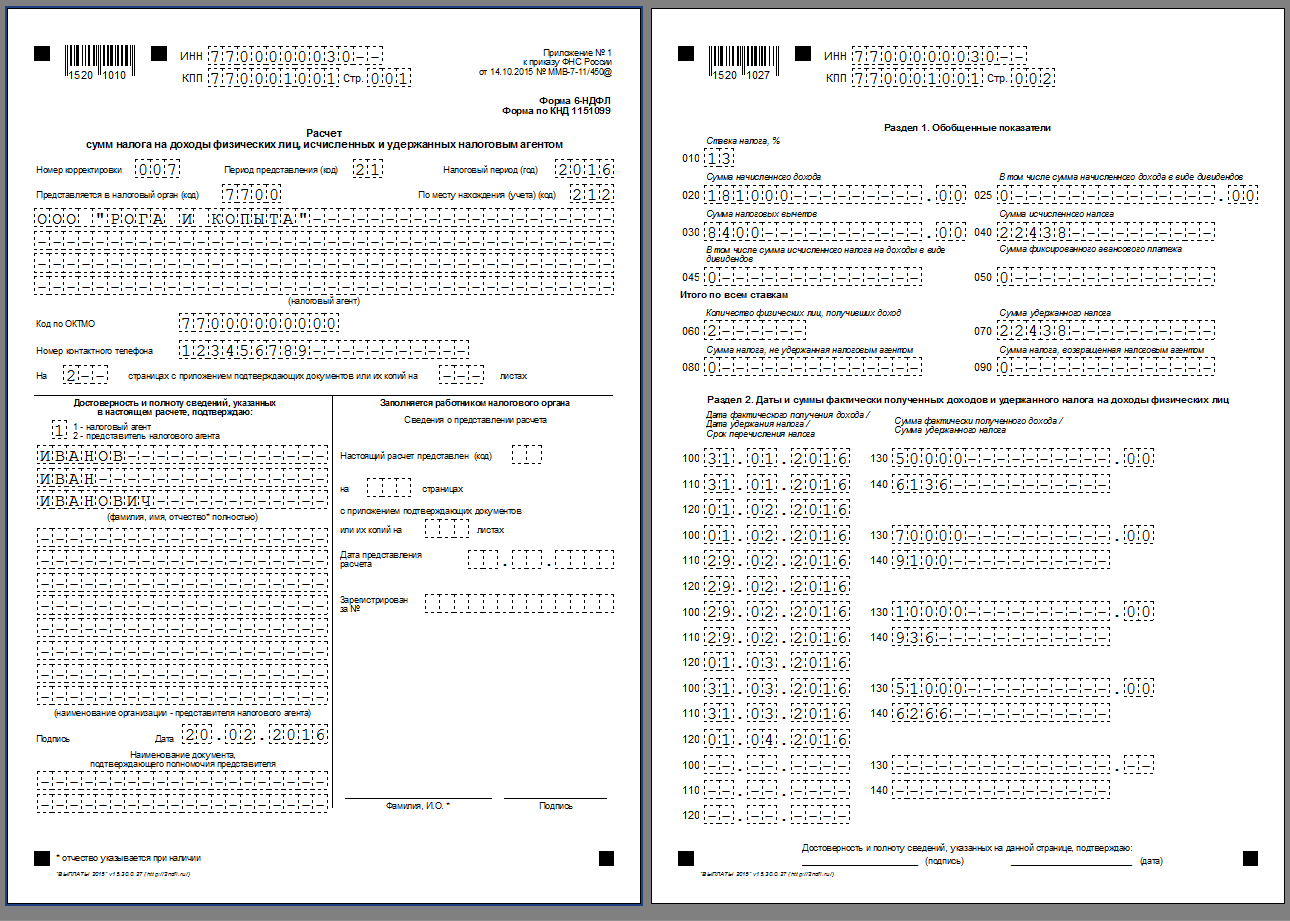

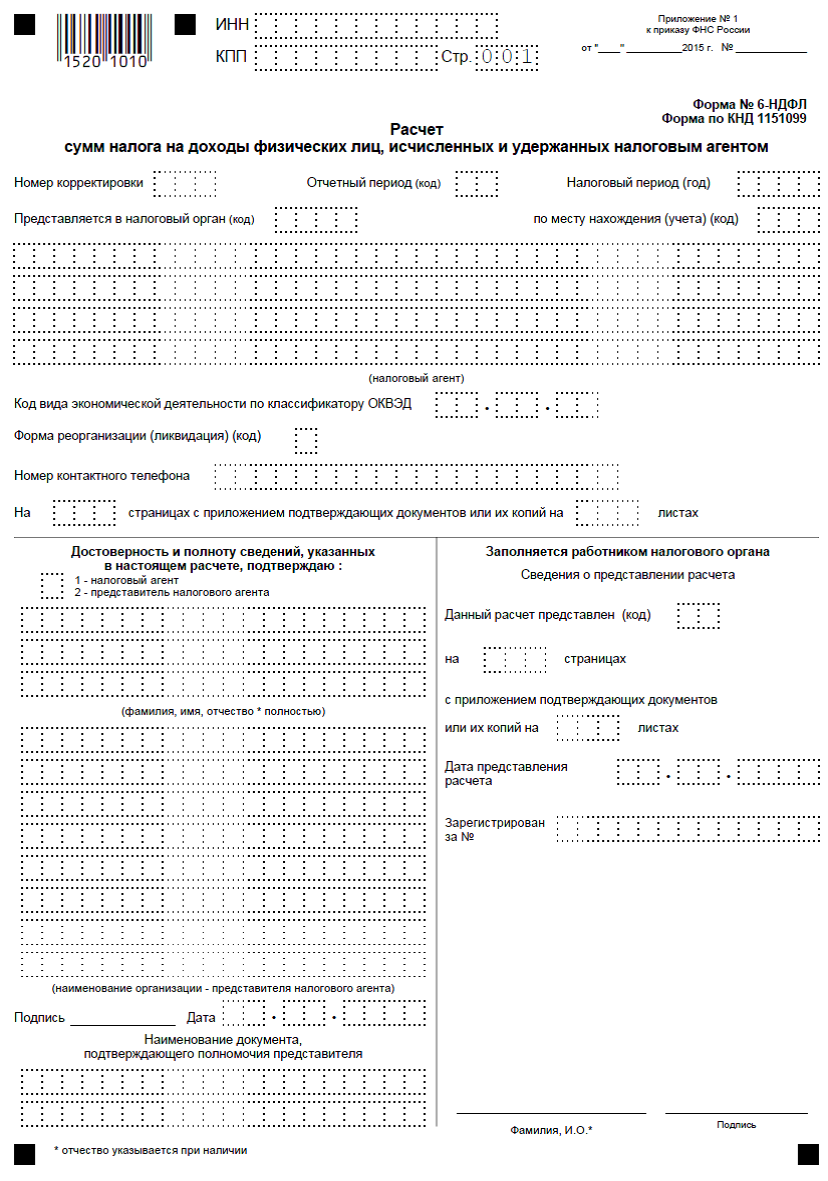

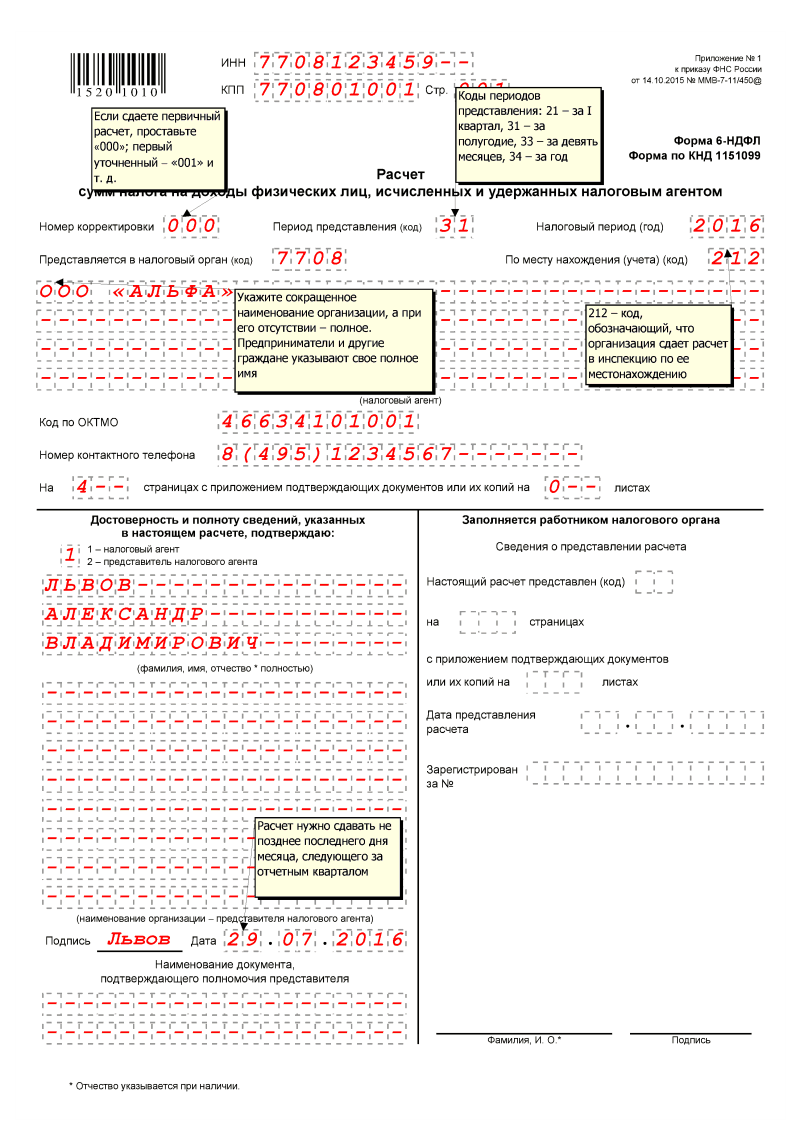

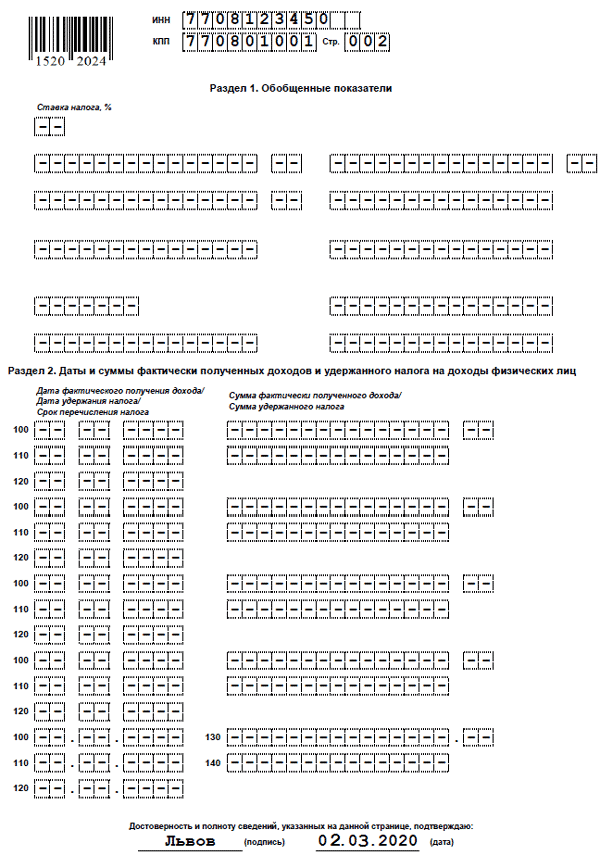

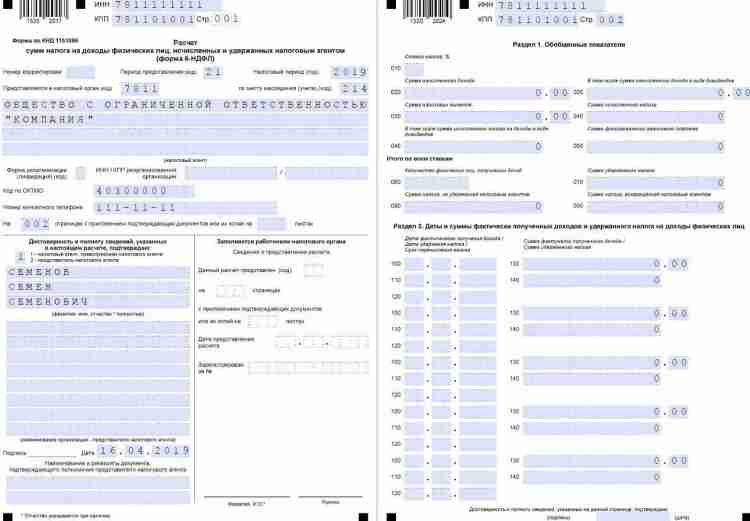

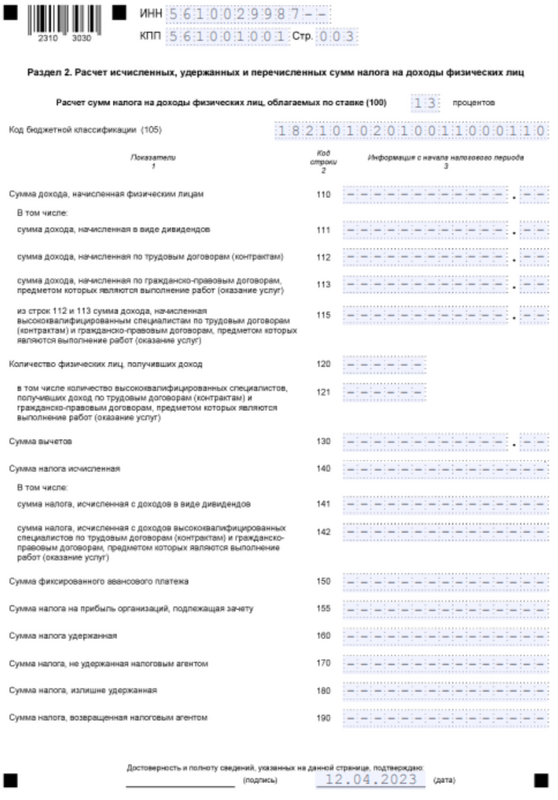

Для сдачи нулевой декларации по форме 6-НДФЛ используется та же форма отчётности, что и для сдачи «стандартной».

Заполните титульный лист обычным способом. В первом и втором разделе декларации укажите:

- ИНН и КПП организации,

- порядковый номер страницы.

Числовые данные в первом и втором разделе отсутствуют, поэтому в прочих полях проставьте прочерки.

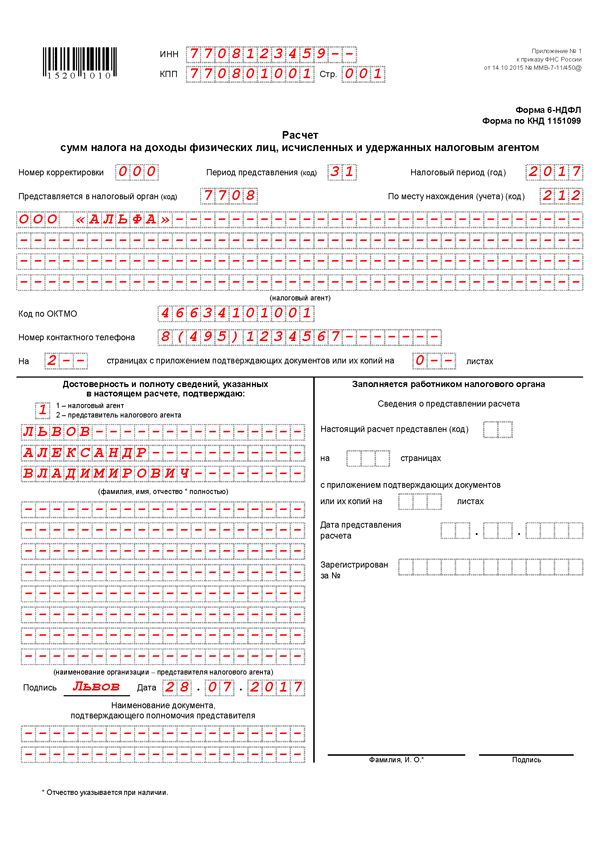

Чтобы избежать ошибок, скачайте образец заполнения нулевой формы 6-НДФЛ и внимательно ознакомьтесь с ним.

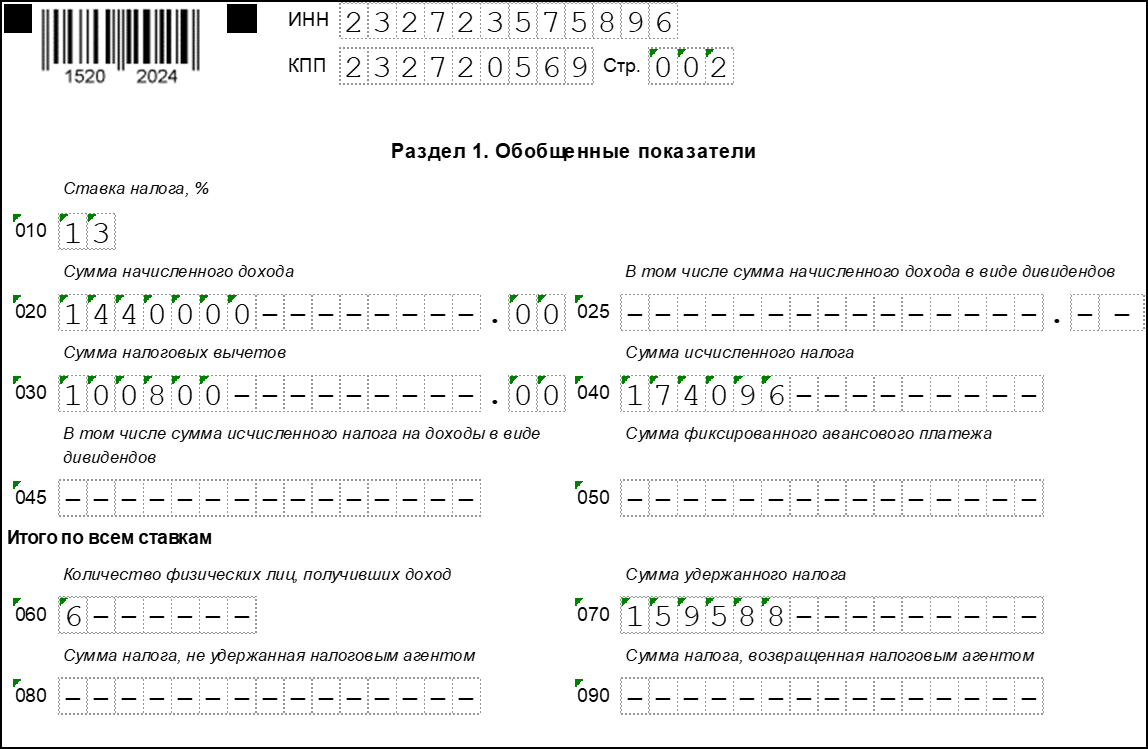

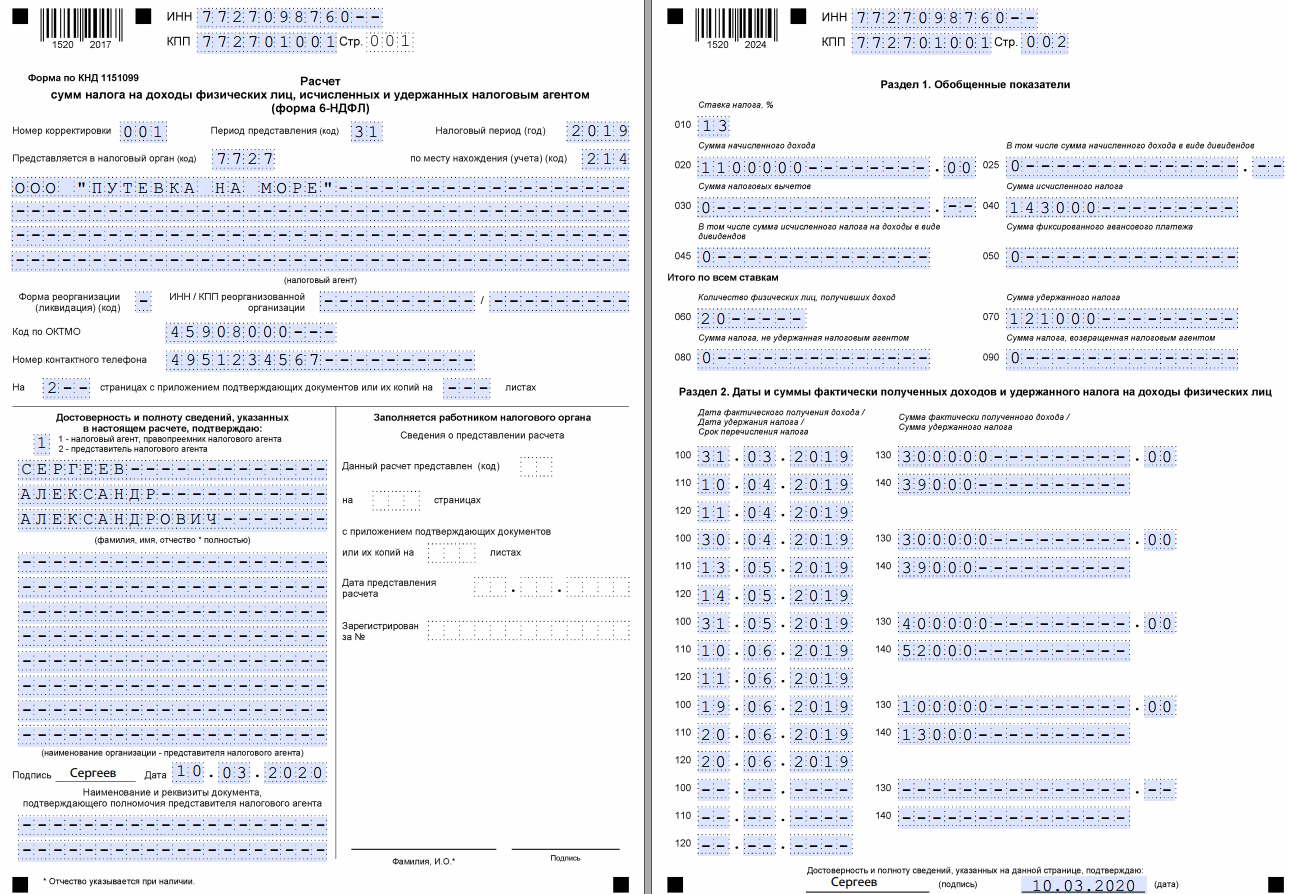

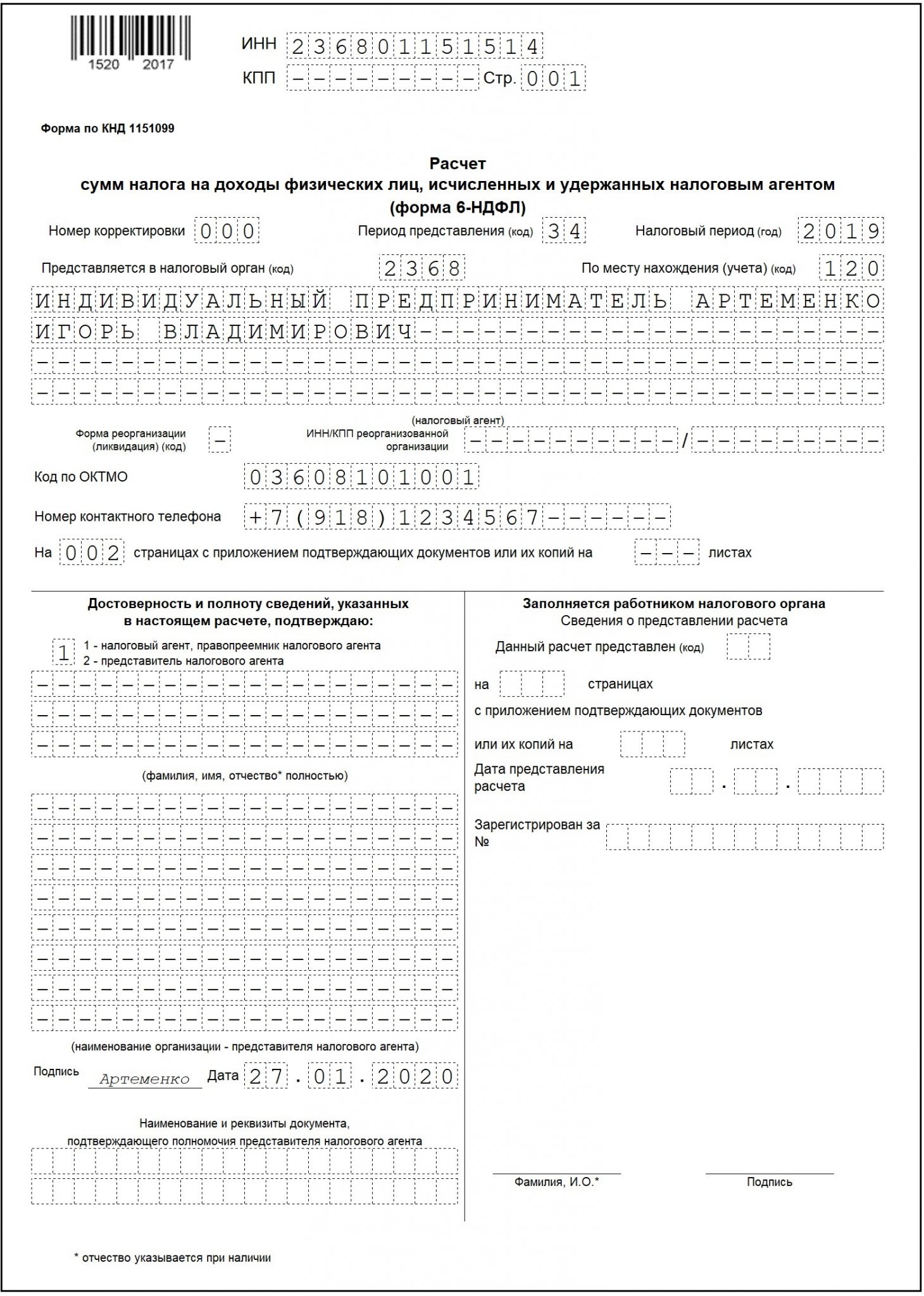

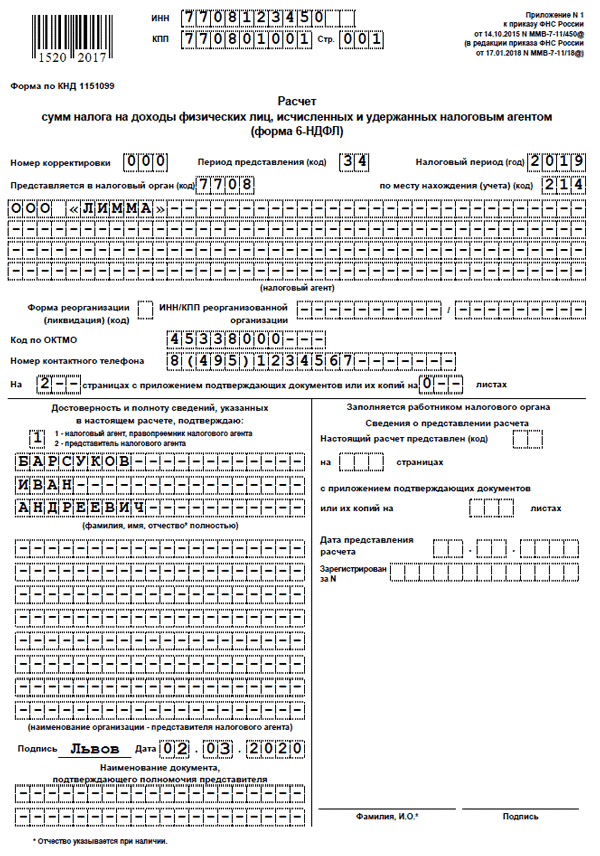

Образец заполнения нулевой декларации 6-НДФЛ.

Письмо в налоговую о непредставлении формы 6-НДФЛ

По закону существует альтернатива сдаче нулевой отчётности по форме 6-НДФЛ — можно написать и отправить в ИФНС пояснительное письмо. Унифицированного образца для такого документа не существует, письмо готовится в свободной форме.

Чтобы не подавать нулевую форму 6-НДФЛ, следует отправить пояснительное письмо в налоговую инспекцию

Какие сведения должны присутствовать в пояснительном письме:

- дата составления письма;

- номер налоговой инспекции;

- наименование вашей фирмы;

- ИНН и КПП фирмы;

- юридический адрес;

- подпись руководителя или иного уполномоченного лица.

В тексте письма следует указать, что компания в отчётном периоде не являлась налоговым агентом и не выплачивала доходы физическим лицам.

В конце можно написать о том, что по мере возобновления выплат физическим лицам организация начнёт предоставлять декларацию по форме 6-НДФЛ в сроки, установленные законодательством.

Пояснительное письмо нужно отправить в налоговую инспекцию в те же сроки, что и ежеквартальную отчётность по НДФЛ. И далее продолжать отправлять такие сообщения каждый квартал в период простоя деятельности фирмы.

Образец письма в налоговую инспекцию о непредоставлении формы 6-НДФЛ.

Если организация в отчётном периоде не вела деятельность и не выплачивала доходы физическим лицам, то у бухгалтера есть два варианта действий. Первый — подготовить и отправить в налоговую инспекцию нулевую форму декларации 6-НДФЛ. Второй — составить и отослать пояснительное письмо. В письме следует указать реквизиты организации и причины несдачи декларации в отчётном периоде.

- Вера Жарова

- Распечатать

Что делать, если налоговая инспекция предъявляет требования

Налоговые агенты сдают 6-НДФЛ не позднее последнего числа месяца, следующего за отчетным кварталом. Если в течение 10 дней после контрольной даты налоговики не получили расчет, они могут заблокировать операции по расчетному счету предприятия, а также начислить административный штраф.

Чтобы не допустить блокировки в налоговую инспекцию следует направить письмо с объяснением причин непредоставления расчета. Без письма не обойтись, если операции по счету уже приостановлены или инспекторы прислали требование о представлении пояснений.

В письме необходимо указать, по какой причине компания не отчитывается. Например, в связи с тем, что деятельность не ведется с начала года. Предлагаем скачать образец письма-ответа на требование ИФНС:

Хитрый способ, позволяющий не сдавать нулевую 6-НДФЛ

Бухгалтер должен быть хитрым — так нужно для выгоды всей компании. Сегодня мы поможем вам стать еще чуть‑чуть хитрее.

Нужно ли сдавать нулевую форму 6-НДФЛ? Вопрос философский. С одной стороны – вы не обязаны. С другой стороны – если налоговики ее не получат, с большой долей вероятности, они не будут разбираться, обязаны вы или не обязаны – просто заблокируют счет компании. Как же быть?

Недавно был открыт способ, позволяющий одновременно:

- не париться с заполнением формы 6-НДФЛ, сдавать которую вы не обязаны;

- не вводить сотрудников ФНС во искушение и не рисковать деятельностью всей компании.

И сегодня мы расскажем вам о нем всё.

Нужно ли сдавать нулевую 6-НДФЛ – и кому нужно?

Давайте разберемся.

Отчет 6-НДФЛ должны сдавать налоговые агенты. Налоговый агент – это компания (или ИП), которая за отчетный период выплачивала физическим лицам доходы, облагаемые НДФЛ, удерживала налог с этих доходов и передавала его в ФНС.

Что, если вы не были налоговым агентом в этом отчетном периоде?

Значит, вам не нужно сдавать 6-НДФЛ вовсе – ведь обязательная сдача «нулевки» не предусмотрена.

Однако вот незадача – есть информация и есть примеры того, как налоговики ожидают 6-НДФЛ от всех, кто сдавал налоговые декларации – даже нулевые. И если налоговики не дожидаются этой формы, они могут заблокировать счета компании и начать неторопливо разбираться.

Вам это надо?

Легкий способ бросить заполнять лишние отчеты

Теоретически, конечно, можно действительно заполнить нулевой отчет и сдать его. Однако это тоже не оптимальное решение – согласны.

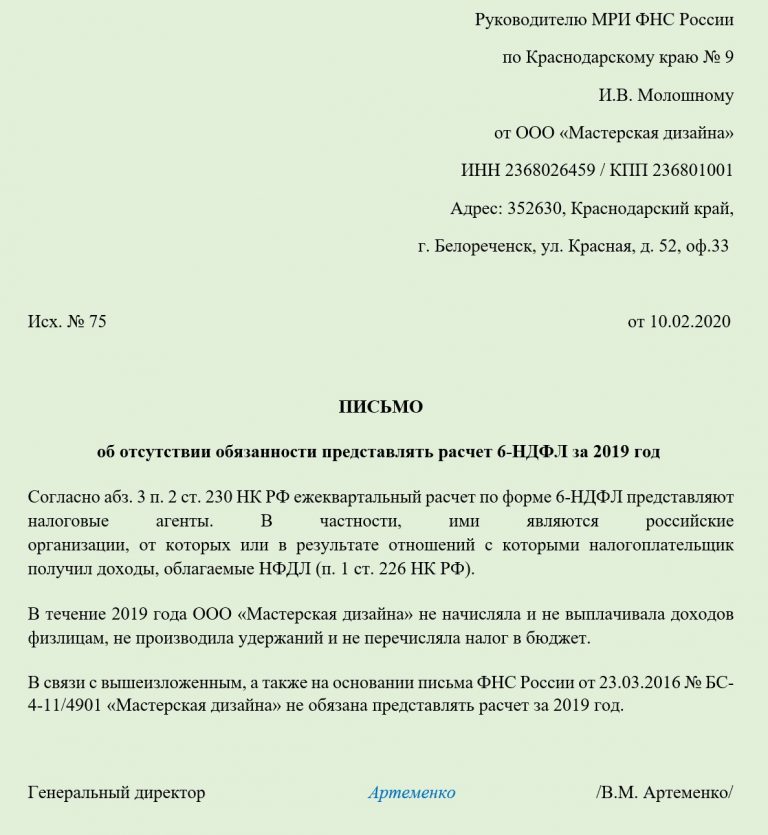

Оптимальное решение – вместо нулевого отчета отправить в налоговую специальное письмо о том, что вы не должны его сдавать.

Сегодня мы дадим вам оптимальный пример такого письма (технически его можно отправить в свободной форме, но так у вас будет меньше беспокойства с его составлением).

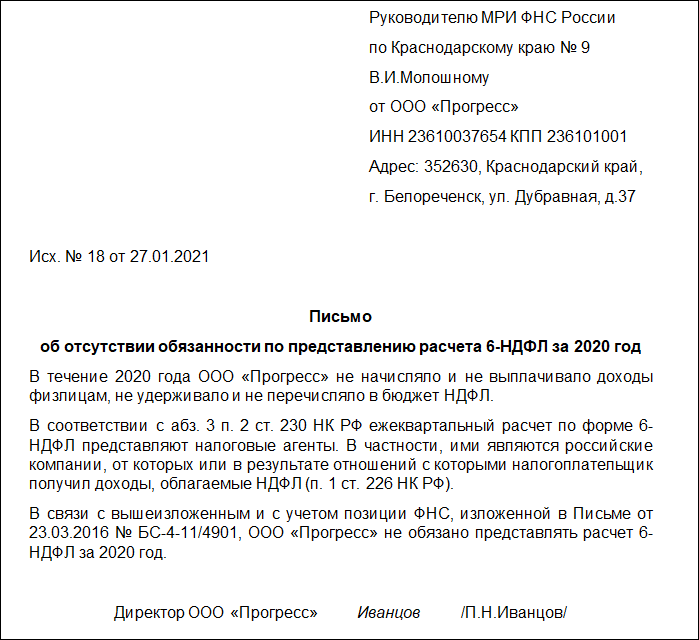

Пример письма

ПИСЬМО об отсутствии обязанности представлять расчет 6-НДФЛ за первый квартал 2016 года Во избежание блокировки счета по пункту 3.2 статьи 76 НК РФ, ООО «ААА» сообщает: В соответствии с абзацем 3 пункта 2 статьи 230 НК РФ ежеквартальный расчет по форме 6-НДФЛ представляют налоговые агенты. Согласно пункту 1 статьи 226 НК РФ налоговыми агентами являются, в частности, российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НДФЛ. В течение первого квартала 2016 года ООО «ААА» не выплачивала доходы физическим лицам. В связи с вышеизложенным, а также на основании письма ФНС России от 23.03.16 № БС-4-11/4901, ООО «ААА» не обязана представлять расчет за первый квартал 2016 года.

Кто и когда должен отправить это письмо в налоговую?

Здесь есть одна тонкость – письмо должно быть подписано либо директором компании, либо сотрудником, имеющим доверенность. При этом доверенность должна быть приложена к письму. Иначе у налоговиков появится возможность не обратить на него внимания.

Что до сроков отправки, то они соответствуют срокам сдачи отчета 6-НДФЛ, которые вы можете узнать из статьи «Как заполнить форму 6-НДФЛ в 2016 году? Инструкция по заполнению и бланк для бесплатного скачивания».

Получили пользу от статьи? Получите еще больше:

- Статьи с методиками делового и личностного роста

- Самые принципиальные для российского бизнес-сообщества новости

- Старые и современные притчи о главном

Справка об отсутствии деятельности и объектов налогообложения у организации-налогоплательщика

В ИФНС ________________________

От ____________________________ _______________________________ (наименование организации, ИНН, КПП, место нахождения)

СПРАВКА

об отсутствии деятельности и объектов налогообложения

____________ (наименование организации-налогоплательщика) сообщает, что за период ________ (указать отчетный период — квартал, полугодие, 9 месяцев, год) нашей организацией деятельность не велась. Указанное подтверждается справкой обслуживающего банка об отсутствии операций по счету за вышеупомянутый период (прилагается).

В связи с отсутствием деятельности отсутствовал объект налогообложения по следующим налогам:

— ______________________________________________________________; — ______________________________________________________________; — ______________________________________________________________. (указать налоги, по которым отсутствовал объект налогообложения)

Приложение:

1. Справка обслуживающего банка об отсутствии операций по счету.

Руководитель _______________________

Главный бухгалтер __________________

Примечание.

1. Справки об отсутствии деятельности и объектов налогообложения представляются по требованию налогового органа, в котором организация стоит на налоговом учете, вместе с налоговыми декларациями.

2. Налоговые декларации (расчеты по авансовым платежам) представляются организациями по тем налогам, по которым они являются налогоплательщиками.

Нулевая налоговая отчетность состоит из:

— титульного листа;

— раздела, содержащего информацию о суммах налога (взноса);

— раздела, содержащего расчет суммы налога.

При отсутствии показателей в строках (графах) налоговой отчетности проставляются прочерки.

Независимо от режима налогообложения все организации обязаны представлять:

— расчет авансовых платежей по взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, — по итогам отчетных периодов;

— декларацию по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, — по итогам налогового периода;

— справки о доходах физического лица по форме 2-НДФЛ (как уже было отмечено, заработная плата даже при отсутствии хозяйственной деятельности должна начисляться хотя бы в минимальном размере).

При наличии в организации транспорта организации представляют:

— расчет по авансовым платежам по транспортному налогу по итогам отчетных периодов, если они предусмотрены субъектом Российской Федерации;

— декларацию по транспортному налогу — по итогам налогового периода.

При наличии в организации земельных участков организации направляют:

— расчет по авансовым платежам по земельному налогу по итогам отчетных периодов, если они предусмотрены нормативными актами муниципальных образований;

— декларацию по земельному налогу — по итогам налогового периода.

Организации, применяющие общий режим налогообложения, также подают в налоговые органы:

— декларацию по налогу на прибыль организаций;

— декларацию по НДС;

— декларацию по налогу на имущество организаций (налоговый расчет по авансовым платежам по налогу на имущество);

— декларацию по ЕСН для лиц, производящих выплаты физическим лицам (расчет авансовых платежей по ЕСН для лиц, производящих выплаты физическим лицам).

3. Организации, применяющие УСН, представляют в налоговые органы декларацию по налогу, уплачиваемому в связи с применением УСН.

4. Организации, применяющие режим в виде ЕНВД и не ведущие в налоговом периоде (квартале) хозяйственной деятельности, перестают быть плательщиками этого налога. Следовательно, они не обязаны представлять за этот квартал «нулевую» декларацию по ЕНВД по отдельным видам деятельности.

Как оформлять 6 НДФЛ, если нет начислений

При длительном отсутствии хозяйственной деятельности, без выплат работникам у руководства и учредителей компании возникает естественной желание снять обязанности по предоставлению «пустой» отчетности. Но только полная ликвидация предприятия, выполненная в соответствии с нормами отечественного законодательства, позволит завершить взаимные отношения с проверяющими и контрольными органами.

Известно, что некорректное оформление отчета 6НДФЛ может быть оштрафовано на 500 руб. При этом даже самое тщательное изучение тематических нормативов не позволит получить однозначный ответ по данному определению. Фактически санкции разрешено применять не только при ошибке в записях. Порча бумажного носителя, отсутствие знака прочерка в пустой ячейке также считаются нарушениями.

Именно поэтому опытные предприниматели желают получить точный ответ на вопрос, как им надо поступать с отчетом по 6 НДФЛ, если нет работников, в других ситуациях, когда надо минимизировать затраты, исключить лишние хлопоты. Для предотвращения ошибок обратимся к первоисточникам. Изучим ответы ФНС, которые регулярно публикуются в виде официальных писем. Интересующая нас информация есть в документе № БС-4-11/4958@, который датирован 23.03. 2016 года.

В нем рассматривался вопрос о составлении отчета по данной форме в случае, когда выплаты плановых дивидендов физическом лицам совершаются только в одном квартале. Некоторые пункты этого объяснения приведем, чтобы проще было понять требования ФНС к составлению 6 НДФЛ без начислений:

- Ответ составлен со ссылками на приказ ФНС 2015 года о новой форме отчетности № ММВ-7-11/450@ от 14 октября и следующие статьи «Налогового кодекса»: 214 (подразделы 1, 3 и 4); 224; 226; 226.1; 230. При необходимости, можно изучить настоящий вопрос подробнее, обратившись к соответствующим частям исходных документов.

- Отмечено, что не только ИП, организации, но и официально оформившие свою деятельность адвокаты, подразделения иностранных предприятий являются налоговыми агентами. Они признаются таковыми, если выплачивали доходы (без указания формы) физическому лицу.

- К этой же категории, налоговых агентов, причисляют тех, кто выполняет операции финансового характера с ценными бумагами.

- Обязанностью налоговых агентов является своевременное предоставление квартальной отчетности 6НДФЛ органам ФНС по определенному законом временному графику. Это требование вступает в силу с 01.01. 2016 г.

- Приведено пояснение по конкретному случаю. Форма 6 НДФЛ при отсутствии начислений дивидендов ранее второго квартала подается только по итогам работы за 6 месяцев текущего года и далее по стандартному графику.

Подобные сведения приведены в письме № БС-4-11/4901. На их основании можно сделать следующие выводы:

- Отчет по 6 НДФЛ без работников не нужен. В данном случае отсутствуют налогоплательщики. ИП, или организация не обязана совершать начисление налогов, и делать соответствующие перечисления в пользу бюджета.

- Второй вариант, когда определенный штат имеется, но не было выплат. Здесь отсутствует предмет налогообложения, доход, поэтому отчетность будет «пустой».

- Не понадобится передача в налоговую инспекцию сведений по форме 6 НДФЛ при отсутствии деятельности. В такой ситуации нет источника доходов, поэтому начислить их и удержать впоследствии налог не представляется возможным.

6-НДФЛ при смене налоговой инспекции

Сейчас к нам стали обращаться клиенты, которые сменили налоговую инспекцию во втором квартале 2021 года – сложности с формированием отчета 6-НДФЛ. Возможно, у вас тоже подобная ситуация.

Мы подготовили информацию, которая вам поможет во всем разобраться.

Как составить 6-НДФЛ, если организация сменила налоговый адрес?

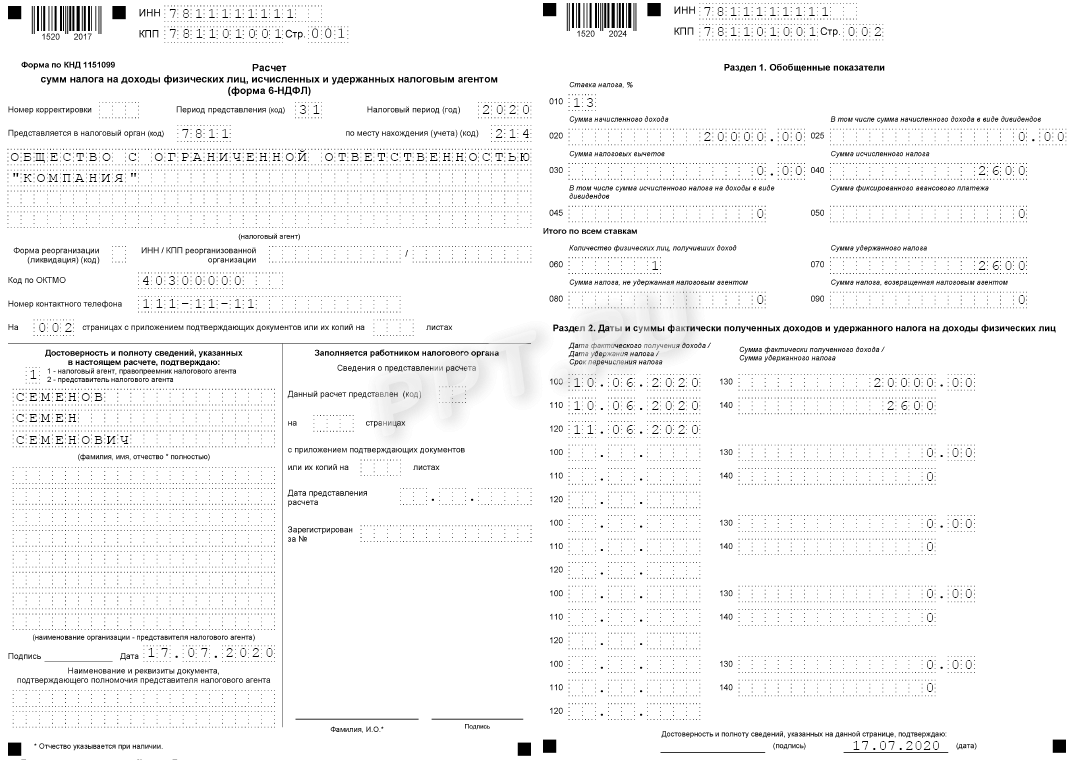

По форме 6-НДФЛ работодатели – налоговые агенты – отчитываются по начисленным доходам в пользу физлиц и подоходному налогу с этих выплат. Сведения подаются в ФНС на ежеквартальной основе. Бланк имеет унифицированный шаблон, который утвержден приказом от 15.10.2020 № ЕД-7-11/753@. Структура формы предусматривает, в том числе, отражение данных о кодах КПП и ОКТМО, которые изменяются при смене адреса.

Обратите внимание!

Перед составлением 6-НДФЛ необходимо уточнить в «новой» налоговой, каким способом вам необходимо предоставить сведения по данной форме.

Например, организация с момента ее регистрации была отнесена к ИФНС №1, но в апреле, в связи с переездом, относится к ИФНС №2. В июне, перед составлением отчетности, бухгалтер позвонил в новую налоговую и ему сказали, что необходимо сдать единый экземпляр 6-НДФЛ за полугодие с данными с начала года по-новому ОКТМО.

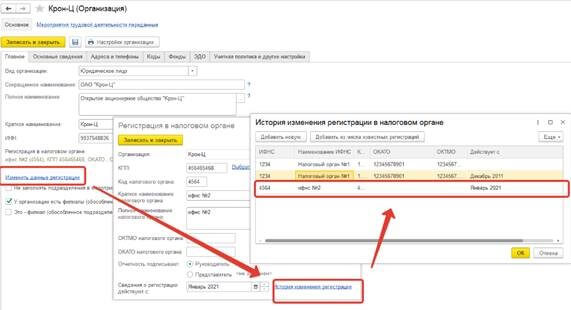

В программе «1С» при смене в карточке организации регистрации в налоговом органе автоматически при создании новых документов (например, ведомость в банк) подтягивается новая налоговая, поэтому бухгалтер в апреле поменял в «1С» данные о налоговом органе.

После этого, сформировав 6-НДФЛ за полугодие, очень удивился, так как во 2 разделе были суммы только за второй квартал – и это правильное поведение программы. Поэтому для того чтобы во второй раздел 6-НДФЛ попали суммы нарастающим итогом с начала года, необходимо проделать следующие действия в программе:

- Сделать резервную копию базы – здесь.

- Для того чтобы 6-НДФЛ заполнился нарастающим итогом по ИФНС №2, необходимо в карточке организации на время составления отчета/временно указать, что ИФНС №2 применяется с января 2021 года (раздел «Настройки» – «Реквизиты организации/Организации» – закладка «Главное» – ссылка «Изменить данные регистрации»), так как заполнение 6-НДФЛ происходит по определенной налоговой.

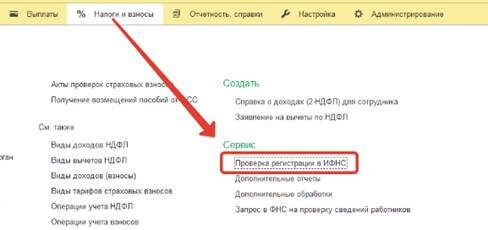

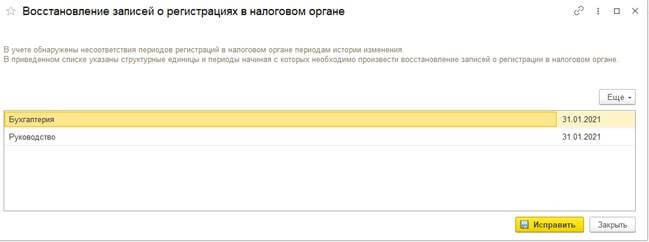

После этого запускаем внутреннюю обработку от «1С» – «Проверка регистрации в ИФНС» (раздел «Налоги и взносы» – «Сервис»).

Нажимаем на кнопку «Исправить». После этого программа исправит данные о налоговом органе в регистре «Расчеты налогоплательщиков с бюджетом», на основании которого заполняется 6-НДФЛ.

После этого заново заполняем 6-НДФЛ за полугодие и проверяем, чтобы на титульном листе стояла правильная налоговая.

Готово! Если вы заметили несоответствия в отчете, то можете самостоятельно проверить по регистру «Расчеты налогоплательщиков с бюджетом» или обратиться к нам, так как важно, чтобы данная процедура была верно проведена в программе и отчетность была сдана без ошибок!

В «ГЭНДАЛЬФ» вы можете получить услуги по отчету 6-НДФЛ:

- Исправление ошибок в учете по НДФЛ и формирование отчетов (6-НДФЛ).

- Исправление ошибок при выплате зарплаты.

- Помощь в составлении отчетности.

Если вам нужна помощь по другим видам отчетности, вы также можете обратиться к нам. Мы поможем вам в подготовке отчетности по:

- Страховым взносам

- 4-ФСС

- НДС

- Налогу на прибыль

- РСВ

- Декларации по УСН

- 6-НДФЛ

- Земельному налогу

- Транспортному налогу

Пояснения в налоговую по НДФЛ (образец).

Росстандарта от 08.12.2016 № 2004-ст). Упрощённо их можно представить так:

- реквизиты отправителя-налогоплательщика (наименование с указанием организационно-правовой формы, юридический адрес, ИНН/КПП, телефон). Если сопровождение оформляется на «фирменном» бланке, то будут указаны банковские реквизиты: номер расчетного счета, наименование банка, его БИК, корсчет;

- реквизиты получателя-ИФНС (наименование и номер инспекции, юридический адрес);

- дата и исходящий номер со ссылкой на полученное требование ИФНС (входящие номер и дата);

- содержание (может начинаться словами: «В связи с требованием ФНС от 00.00.2018 № _ о представлении письменных пояснений по … ____ за 2021 год, сообщаем следующее:», после чего перечисляются по пунктам истребуемые сведения);

- приложение (если есть приложения, то после основного текста дается перечень приложенных документов в виде простого нумерованного списка. Если приложений много, то в этом месте дается указание на опись, которую прикладывают к сопроводительному письму отдельно);

- подписи (обычно — руководителя или ИП, но может быть и подпись уполномоченного представителя);

- сведения об исполнителе (обычно в нижнем левом углу сопроводительное письма, после всех его реквизитов указывается ФИО составившего сопроводительное письмо, его телефон, е-мэйл, иные реквизиты).

Так как бумажная форма сопроводительного письма не унифицирована, то использования перечисленных выше реквизитов вполне достаточно, чтобы составить такое письмо.