Часто задаваемые вопросы

Вопрос №1 Кто должен сдавать расчет 6-НДФЛ?

Ответ: Расчет 6-НДФЛ должны сдавать юридические лица, индивидуальные предприниматели и «самозанятые» физические лица, которые выступают в качестве налогового агенты по уплате налога за полученный доход физическим лицом, на основании трудового договора, гражданско-правового договора и т.д.

Вопрос №2 В какие сроки необходимо предоставить расчет 6-НДФЛ за 3 квартал в 32024году?

Ответ: За третий квартал расчет 6-НДФЛ должен быть предоставлен в налоговую инспекцию не позднее 31 октября 2024года.

Вопрос №3 в каком виде предприятие должно сдать расчет 6-НДФЛ за третий квартал , если на предприятии среднесписочная численность сотрудников больше 25 человек?

Ответ: Предприятие при численности работников более 25 человек за прошлый год должно предоставлять расчет только в электронном виде.

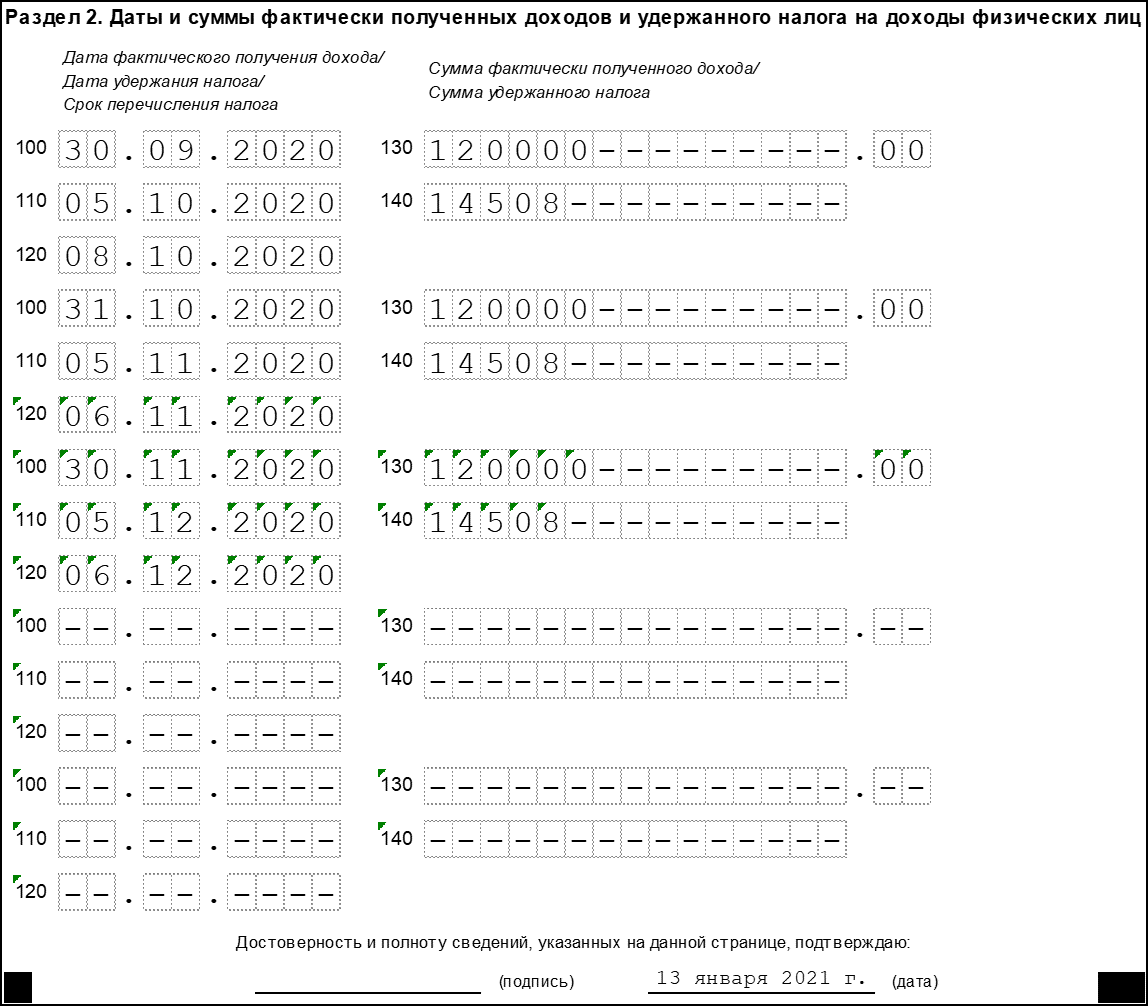

Пример заполнения 6-НДФЛ за III квартал 2024

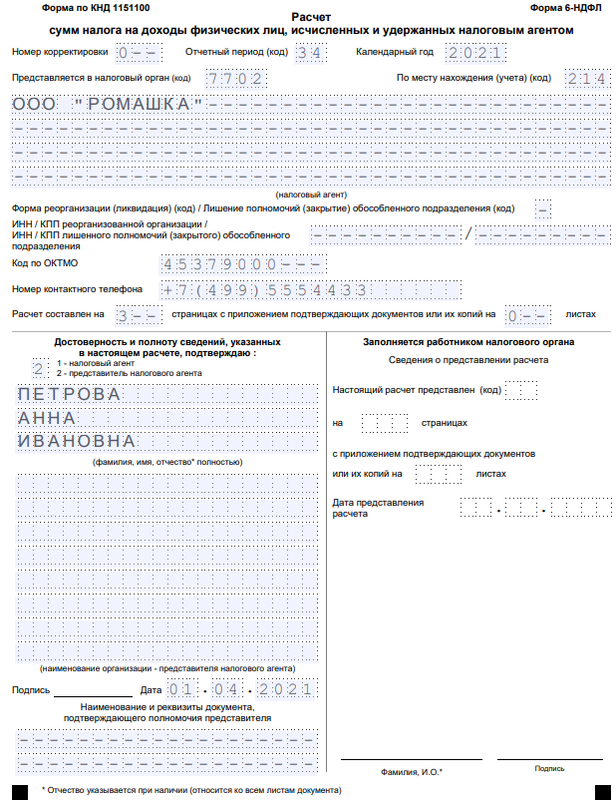

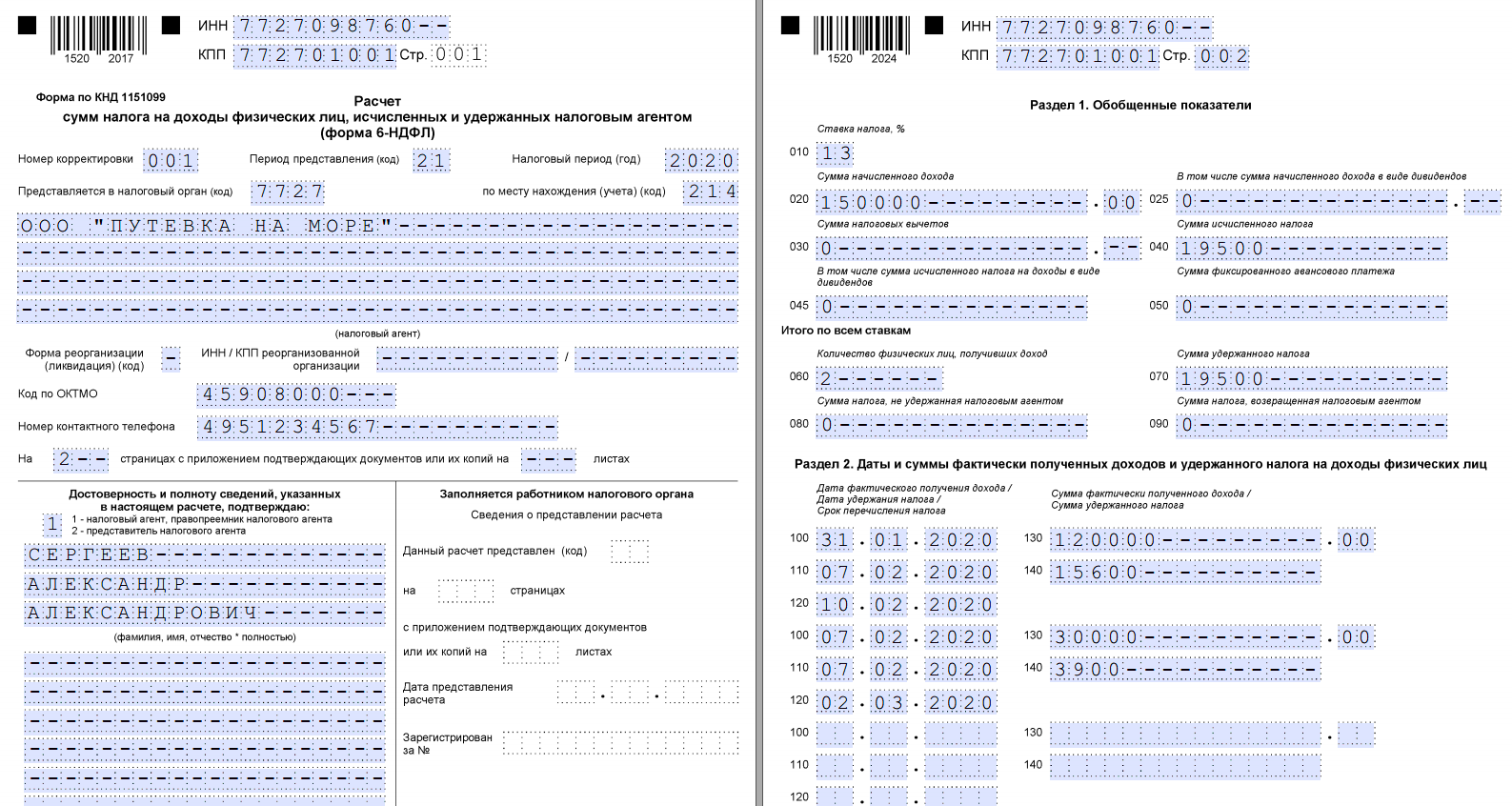

Вот пример заполнения формы 6-НДФЛ за III квартал 2024 года:

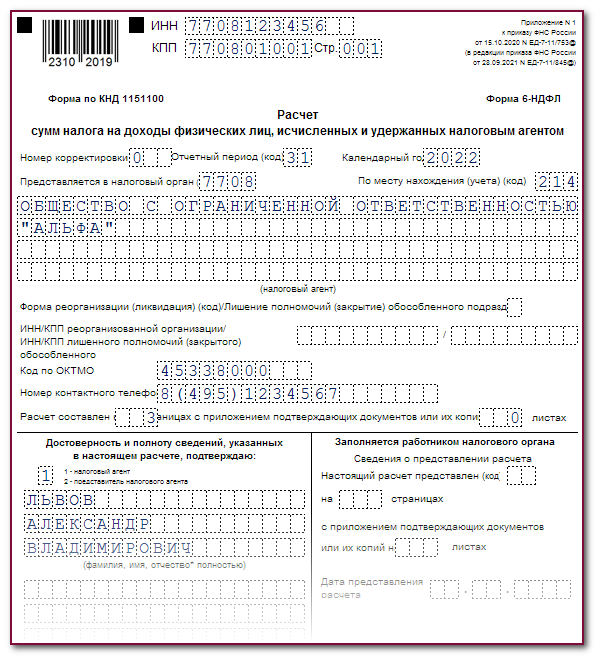

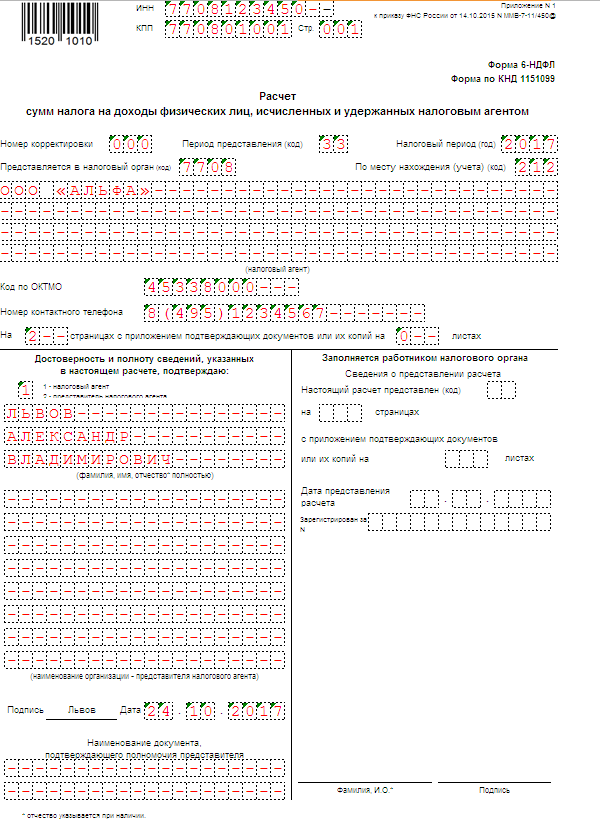

ИНН налогоплательщика: 123456789

ФИО налогоплательщика: Иванов Иван Иванович

Период, за который подается декларация: III квартал 2024 года

2. Сведения о доходах:

– Заработная плата: 500 000 руб.

– Проценты по вкладам в банках: 10 000 руб.

– Дивиденды: 5 000 руб.

3. Сведения о налоговых вычетах:

– Вычет на детей: 2 000 руб.

– Вычет на обучение: 3 000 руб.

– Вычет на лечение: 1 000 руб.

4. Расчет суммы налога:

– Сумма всех доходов: 515 000 руб.

– Сумма налоговых вычетов: 6 000 руб.

– Налогооблагаемая база: 509 000 руб.

– Налоговая ставка: 13%

– Сумма подлежащего уплате налога: 66 170 руб.

5. Сведения об уплате налога:

– Уплачено налога в бюджет: 66 170 руб.

– Уплачено налога в органы ПФР: 0 руб.

– Уплачено налога в органы ФСС: 0 руб.

– Уплачено налога в другие фонды: 0 руб.

6. Обратная сторона:

– Примечания: Отсутствуют

– Номер счета налогоплательщика: 12345678901234567890

– Подпись налогоплательщика: _______________________

Вот и все! Теперь вы можете заполнить форму 6-НДФЛ за III квартал 2024 года по данному примеру.

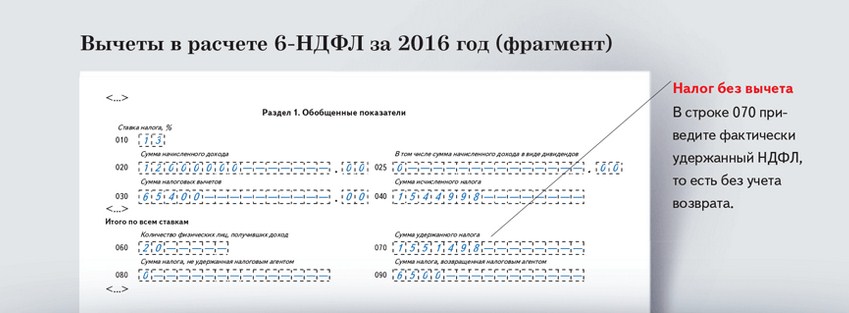

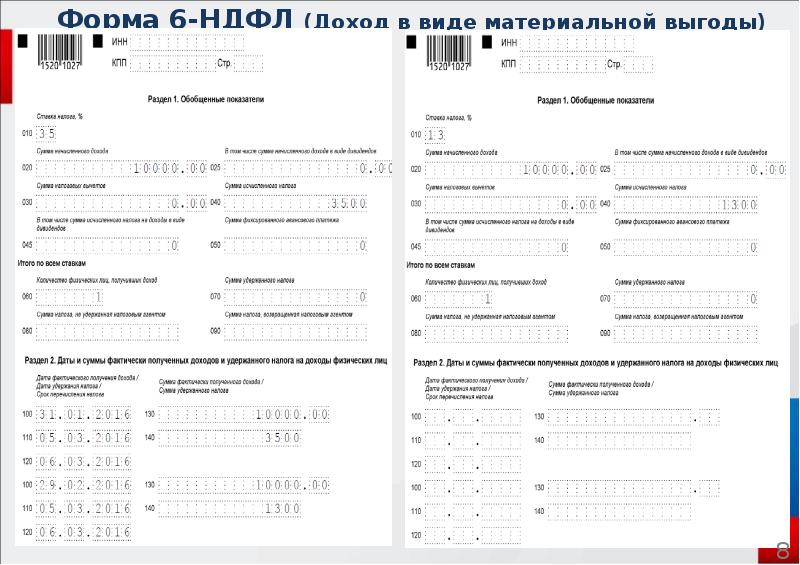

Дивиденды в 6-НДФЛ

При выплате дивидендов физлицу нужно правильно отразить их в ежеквартально подаваемом расчёте 6-НДФЛ и в справке о доходах и сумме налога физлица, которая подается в составе расчета 6-НДФЛ по итогам года. Если вы выплатили дивиденды резидентам РФ, налоговую базу определяйте отдельно от других видов доходов, к примеру зарплаты. Речь идет в том числе о ситуации, когда они облагаются по одной ставке. В общем случае применяются следующие ставки:

- 13% — если налоговая база за налоговый период меньше или равна 5 млн руб.;

- 650 тыс. руб. и 15% налоговой базы, превышающей 5 млн руб. — если налоговая база превышает 5 млн руб.

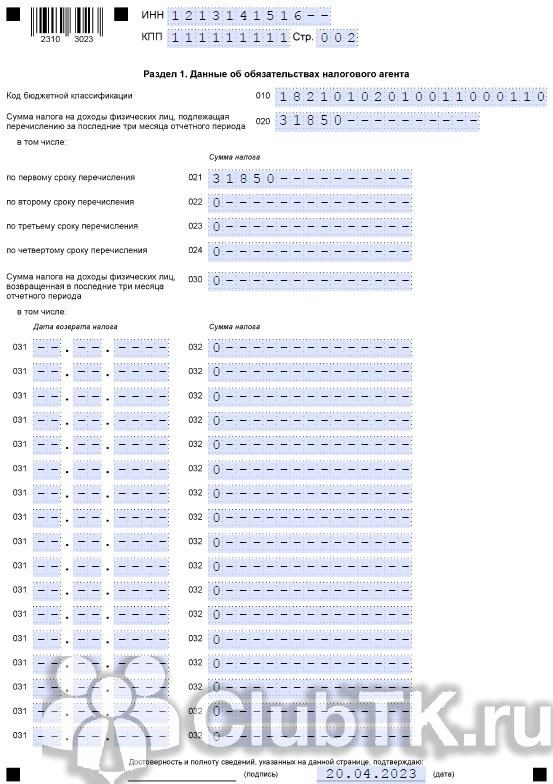

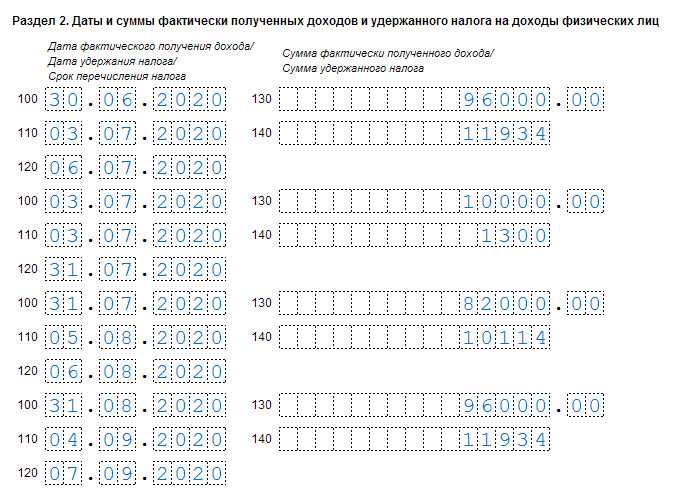

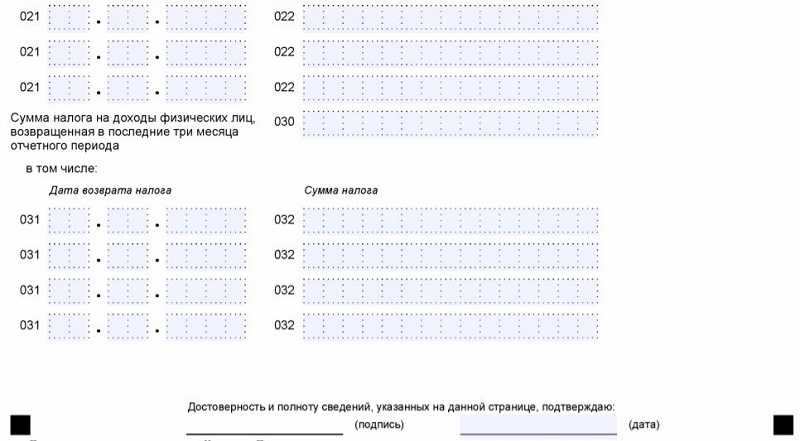

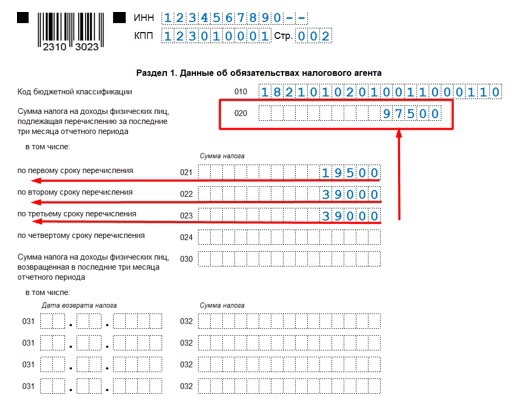

В разд. 1 расчёта отразите сведения об удержанном при выплате дивидендов налоге с разбивкой по срокам его перечисления за последние три месяца отчетного периода. При заполнении разд. 1 отражайте дивиденды следующим образом. В поле 010 укажите код бюджетной классификации для НДФЛ. Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 020 отразите общую по всем физлицам сумму налога, подлежащую перечислению за последние три месяца отчетного периода. Ниже, в полях 021 — 023, отражаются суммы налога, подлежащие перечислению соответственно по первому, второму и третьему сроку перечисления этого отчетного периода. Например, в расчёте за I квартал 2023 г. указываются:

- в поле 021 — сумма НДФЛ, исчисленная и удержанная в период с 1 января по 22 января 2023 г.;

- в поле 022 — сумма НДФЛ, исчисленная и удержанная в период с 23 января по 22 февраля 2023 г.;

- в поле 023 — сумма НДФЛ, исчисленная и удержанная в период с 23 февраля по 22 марта 2023 г.

- В поле 024 приводится сумма исчисленного и удержанного налога за период с 23 по 31 декабря. В расчёте за I квартал, полугодие и девять месяцев поле 024 не заполняется (п. 3.2 Порядка заполнения расчёта 6-НДФЛ).

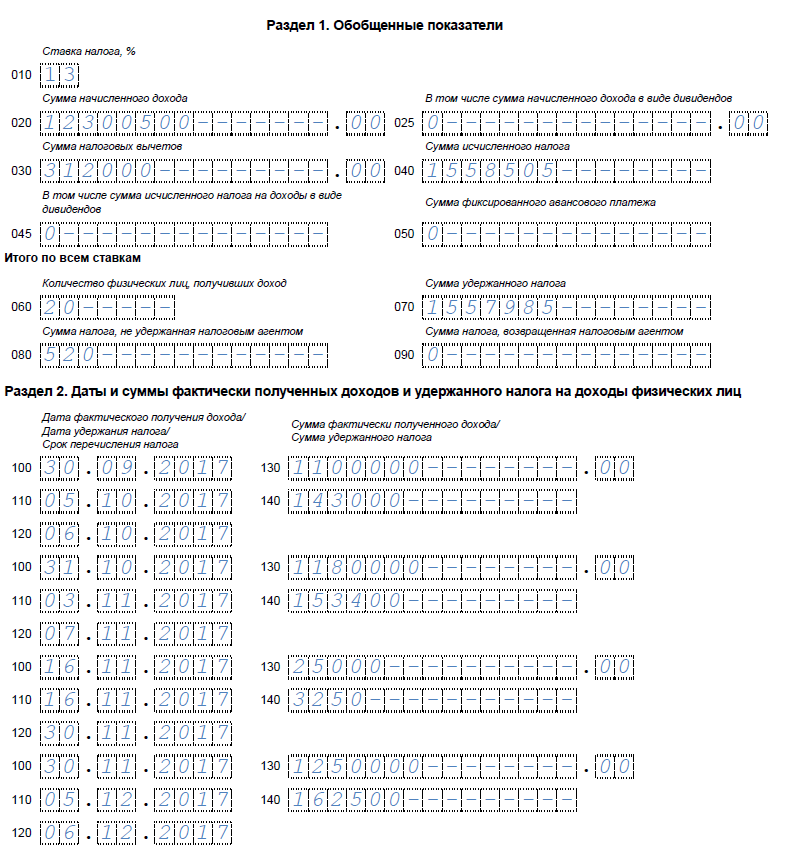

Сумма значений заполненных полей 021 — 024 должна соответствовать значению поля 020. В разд. 2 расчёта среди прочего отражаются обобщённые по всем физлицам сведения о доходах, суммах НДФЛ за отчётный (налоговый) период нарастающим итогом с начала года по соответствующей ставке. Если вы как налоговый агент выплачивали физлицам доходы, которые облагаются по разным ставкам НДФЛ, разд. 2 заполните отдельно для каждой из них . Заполните разд. 2 расчёта таким образом. В поле 100 заполните ставку НДФЛ, с учетом применения которой исчислены суммы налога (например, «15»). В поле 105 укажите код бюджетной классификации по налогу. Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 110 отразите общую сумму доходов по всем физлицам, к которым применяется ставка налога, указанная в поле 100. В поле 111 отразите обобщенную сумму доходов в виде дивидендов. Подавая 6-НДФЛ за год, при помощи Контрольных соотношений проверьте, правильно ли вы ее рассчитали. Сумма в поле 111 должна совпадать с суммой дохода в виде дивидендов из всех справок о доходах и суммах НДФЛ, представленных вами по всем физлицам в составе годового расчета 6-НДФЛ. Несовпадение значения поля 111 с указанной суммой будет означать, что начисленный доход в виде дивидендов занижен (завышен). Порядок заполнения разд. 2 расчета в части отражения дивидендов и налога с них в 2023 г. не изменился, поэтому приведенные разъяснения по прошлым отчетным периодам, полагаем, сохраняют актуальность. В поле 120 укажите количество физлиц, получивших от вас облагаемый доход с начала года. В поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года. Перечень таких вычетов можно найти в Приказе ФНС России от 10.09.2015 N ММВ-7-11/387@. В этот показатель включается сумма, которая уменьшает налоговую базу по дивидендам (вычет с кодом «601»). В поле 140 укажите сумму НДФЛ, которую вы исчислили по конкретной ставке. Отражается вся сумма НДФЛ, который исчислен по ставке из поля 100 по всем физлицам за отчетный период. В поле 141 отдельно отразите сумму НДФЛ, которую вы исчислили с выплаченных дивидендов по всем физлицам с начала года по ставке из поля 100. В поле 155 отразите сумму налога на прибыль, которая была удержана налоговым агентом при выплате дивидендов вашей организации и которую вы приняли к зачету при расчете НДФЛ с дивидендов физлицу-резиденту. В поле 160 расчёта укажите общую сумму налога, которую фактически удержали с начала года.

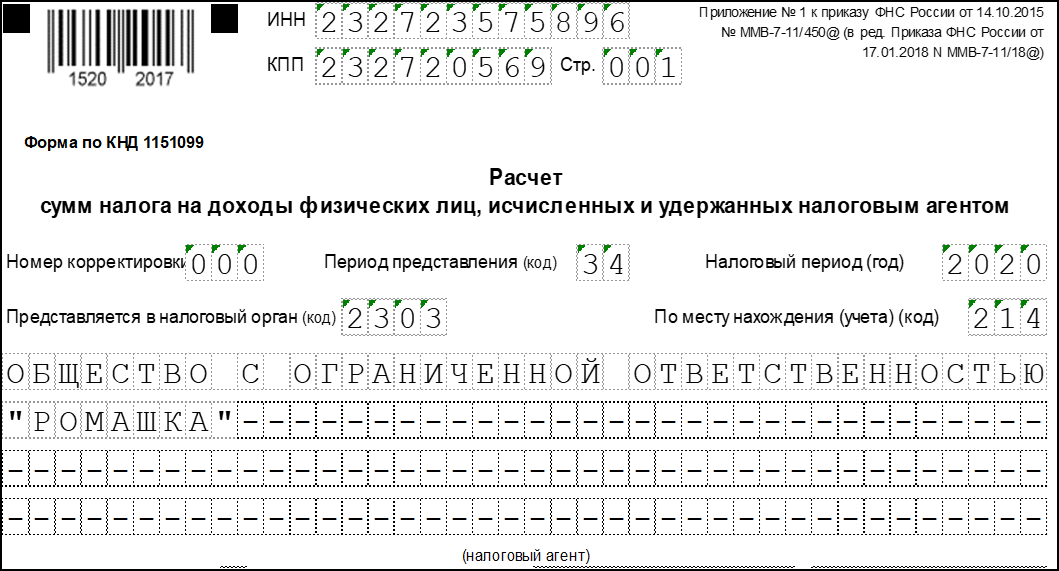

Правила подачи формы 6-НДФЛ

По общему правилу форма 6-НДФЛ представляется в налоговый орган по месту нахождения налогового агента, за сотрудников обособленных подразделений – по месту нахождения этих подразделений ( НК РФ).

Способ подачи формы зависит от численности физических лиц, которым учреждение выплатило доход в налоговом периоде ( НК РФ, п. 6.1 Порядка):

-

при численности до 10 человек – форму 6-НДФЛ можно подать (на выбор) или на бумаге, или в электронном виде по каналам ТКС с применением усиленной квалифицированной электронной подписи;

-

при численности 10 и более человек – только в электронном виде по каналам ТКС с применением усиленной квалифицированной электронной подписи по установленному формату.

Форма 6-НДФЛ на бумажном носителе представляется только в виде утвержденной машинно-ориентированной формы, заполненной от руки либо распечатанной на принтере (п. 6.3 Порядка).

Датой представления формы 6-НДФЛ в налоговый орган считается (п. 6.2 Порядка):

-

дата ее фактического представления (при подаче лично или представителем налогового агента);

-

дата ее отправки почтовым отправлением с описью вложения (при отправке по почте);

-

дата ее отправки в электронном виде по каналам ТКС, зафиксированная в подтверждении даты отправки оператора электронного документооборота.

За отчетные периоды (квартал, полугодие, девять месяцев) форму 6-НДФЛ нужно подать не 6-НДФЛ нужно подать не позднее 25-го числа месяца, следующего за соответствующим периодом, за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом ( НК РФ).

С каких начислений и выплат необходимо предоставлять отчет 6-НДФЛ

В расчете 6-НДФЛ должны отражаться доходы, по которые подлежат налогообложению. Если выплата не подлежит налогообложению, тогда она не отражается в отчете. В расчете 6-НДФЛ должны отражаться такие полученные доходы как:

- Полученная заработная плата;

- Полученное вознаграждение согласно условиям гражданско-правовому договору;

- Начисленные отпускные;

- Пособия по временной нетрудоспособности;

- Премиальные выплаты;

- Доплаты и надбавки, в соответствии с действующей системой оплаты труда на предприятии;

- Получение единоразовой материальной помощи;

- Выплата дивидендов;

- Полученные доходы в натуральной форме.

Подача нулевого отчета

Если вы ведете бизнес или работаете по договору, а в течение определенного периода не было выплат, то возникает вопрос о подаче нулевого отчета.

Нулевой отчет — это документ, который подается в налоговую инспекцию. Он содержит информацию о доходах, удержаниях за определенный период времени.

Ниже представлены основные пункты, которые должны быть в нем указаны:

- сведения за определенный квартал без учета тех периодов, за которые отчитывались в этом году ранее;

- дата получения, размеры, удержания дохода.

Нулевыми могут быть показатели:

- декларация УСН;

- 6-НДФЛ;

- 4-ФСС;

- расчет страховых взносов.

Даже при нулевых показателях некоторые виды отчётности остаются актуальными. Сюда можно отнести ежегодный финансовый отчет юрлица, ежемесячные данные о застрахованных лицах, данные о страховом стаже, сведения о трудовой деятельности зарегистрированного лица по факту приема, перевода или увольнения сотрудника.

Заполнение отчётности 6 НДФЛ — это не только обязательство перед государством. Это забота о собственной репутации, доверии со стороны партнёров и клиентов.

- Заявление на возврат НДФЛ в 2024 году

- Страховые взносы в 2024 году

- Оплата больничного листа в 2024 году

Кто должен подавать 6-НДФЛ

Сначала о том, кто должен подавать рассматриваемую форму отчетности. Это все налоговые агенты – юрлица и ИП, производящие выплаты гражданам:

- штатным сотрудникам, с которыми заключены трудовые договоры;

- подрядчикам, нанятым по гражданско-правовым договорам на работы, услуги, авторский заказ и некоторым другим;

- в организациях собственникам бизнеса (дивиденды).

- иным физлицам, которым компания производит облагаемые НДФЛ выплаты.

Если у бизнеса есть физлица, которым она обычно делает выплаты, но в течение отчетного периода они по какой-то причине не производились, безопасней подать нулевую форму 6-НДФЛ.

ИП на основной налоговой системе без работников и исполнителей по договорам ГПХ расчет не представляет. В отношении своих доходов по окончании года такой предприниматель сдает декларацию 3-НДФЛ.

Расчет 6-НДФЛ подается 4 раза в год:

- по итогу 1 квартала – до 25 апреля;

- по итогу полугодия – до 25 июля;

- по итогу 9 месяцев – до 25 октября;

- по итогу года – до 25 февраля следующего года.

Как и для большинства форм, действует правило переноса последнего дня срока на ближайший рабочий день, если изначально он выпал на нерабочий. Например, по этой причине за 2023 год 6-НДФЛ нужно сдать до 26 февраля 2024 года.

Выбор формы расчета зависит от количества физлиц, которым компания в периоде производила выплаты. Если их до 10 включительно, разрешен бумажный формат, если же 11 и более – только электронный.

Кому и когда подавать отчетность

Рассмотрим ситуации, когда это обязательно. При наличии доходов от:

- продажи недвижимости, ценных бумаг,

- сдачи в аренду имущества,

- работы индивидуальным предпринимателем,

- зарплаты,

- банковских вкладов, другие финансовые институты.

- получения наследства или подарков.

Получение официальной зарплаты, оплачиваемая сдача оборудования, автомобилей или недвижимости индивидуальному предпринимателю, выполнение работ/услуг через подряд, а также получение материальной помощи — все виды прибыли должны быть учтены.

Подача декларации является гражданской обязанностью и может быть наказуемо при нарушении правил. Правильное заполнение может помочь избежать недоразумений с налоговыми органами и сохранить свою репутацию.

Категории лиц, для которых актуальна подача формы:

- владельцы компаний;

- нотариусы частной практики;

- адвокаты;

- индивидуальные предприниматели.

Кроме того, если другие физические лица получают от перечисленных выше категорий граждан плату, облагаемую денежным сбором на выплаты физическим лицам, то они также являются фискальными агентами и обязаны предоставить форму документа. Если вы не хотите столкнуться с проблемами с налоговой службой в 2024 году, то обязательно убедитесь, что представили 6 НДФЛ вовремя.

Сроки подачи:

- I квартал – до конца апреля 2024 г.;

- II квартал и I полугодие – до конца июня;

- III квартал – за 9 месяцев до конца октября;

- IV квартал и за год – до завершения февраля 2025 г.

Некоторые работодатели не следят за сроками подачи документа, поэтому получают штрафы за просрочку. Например, каждый месяц просрочки — это 1 тыс. рублей, сумма растет с каждым месяцем. Начисление штрафов прекращается только после того, как отчет поступит.

Новые правила

Правила заполнения декларации в 2023/2024 годах претерпят изменения. Теперь для расчета налога учитываются не только доходы от трудовой деятельности, но и полученные дивиденды. Это позволит значительно упростить процесс подачи и обработки данных.

Налоговые агенты обязательно будут оповещены о нововведении, а работники налоговой службы готовы ответить на все интересующие вопросы, провести подробные консультации. Однако не стоит забывать, что для формы за I квартал необходимо учитывать новые правила, иначе декларации будет считаться неправильной.

Что еще важно знать о новых правилах заполнения НДФЛ в 2024 году:

- нововведение распространяется на всех налогоплательщиков, получающих дивиденды;

- расчет налога будет осуществляться на основании общей суммы прибыли от трудовой деятельности и дивидендов, а не отдельно для каждого вида дохода.

Внесение изменений в декларацию будет производиться через соответствующие разделы формы.

Особенности отражения отдельных выплат

Расчет по НДФЛ заполняют с учетом особенностей конкретных платежей. Например, в декларации не учитывают госпособия, так как они не облагаются сборами. Однако исключение составляют больничные выплаты. То же касается и алиментов, потому что они никак не влияют на исчисление НДФЛ. В этом случае в бланке отражают заработок за вычетом алиментов.

Однако это стандартные нюансы

С 1 января сотрудники ФНС просят уделить внимание отражению декабрьского заработка

Зарплата за декабрь 2022 года

Доход, который фактически выплачивают в месяце, следующем за месяцем его начисления, называется «переходящим доходом». Сейчас налоговики делают акцент на заработке за декабрь, который работодатели выплатят в январе 2023 года. Эта прибыль относится к началу будущего периода. Поэтому если ее начислят 10 числа, то и датой фактического получения денег будет это же число ─ 10.01.2023. В этом случае сотрудники инспекции отталкивались от положений п. 1 ст. 223 НК РФ.

Опираясь на мнение представителей ведомства, понятно, что зарплату отражают не в годовом расчете, а в декларации за первые три месяца 2023 года. Саму прибыль надо отразить в ячейках 110, 112 и 115, а налог ─ в 020, 021, 140, 142, 160. В этой ситуации агенты обязаны использовать новый порядок.

Правила заполнения и рекомендации

Можно выделить основные правила указания данных:

- Убедитесь, что были правильно определены фискальное резидентство, категория физического или юридического лица.

- Соберите все необходимые документы: свидетельство о рождении, паспорт, трудовую книжку, другие данные, подтверждающие прибыль/расходы.

- Определите налоговые выплаты и базу, учитывая все возможные вычеты.

- Внимательно заполните отчетность, ориентируясь на требования службы.

- Проверьте правильность заполнения. Следует убедиться, что информация указана корректно. Успейте подать документ к нужному дню.

Правильно заполненная отчётность позволит избежать штрафов и других неприятностей. Не откладывайте подготовку на последний момент.

Важно учесть следующие нюансы:

- Увеличение сроков сдачи отчетности 6 НДФЛ: к 2024 сроки за первый квартал будут увеличены до 30 апреля.

- Введение новой графы для указания налоговой базы.

Рекомендации помогут правильно оформить бланки, не теряя времени:

- Своевременно получайте электронную подпись, обновляйте ее при необходимости.

- Тщательно проверяйте все данные.

- Не забывайте сдавать отчетности вовремя.

- Следите за изменениями законодательства, обновляйте свои знания.

- Обращайтесь за помощью к специалистам, если у вас возникают сложности.

- Используйте все возможности, которые предоставляются через личный кабинет, чтобы упростить процесс подачи отчетности.

Соблюдение этих рекомендаций поможет вам успешно подать отчетность, а также избежать проблем со стороны налоговой службы.

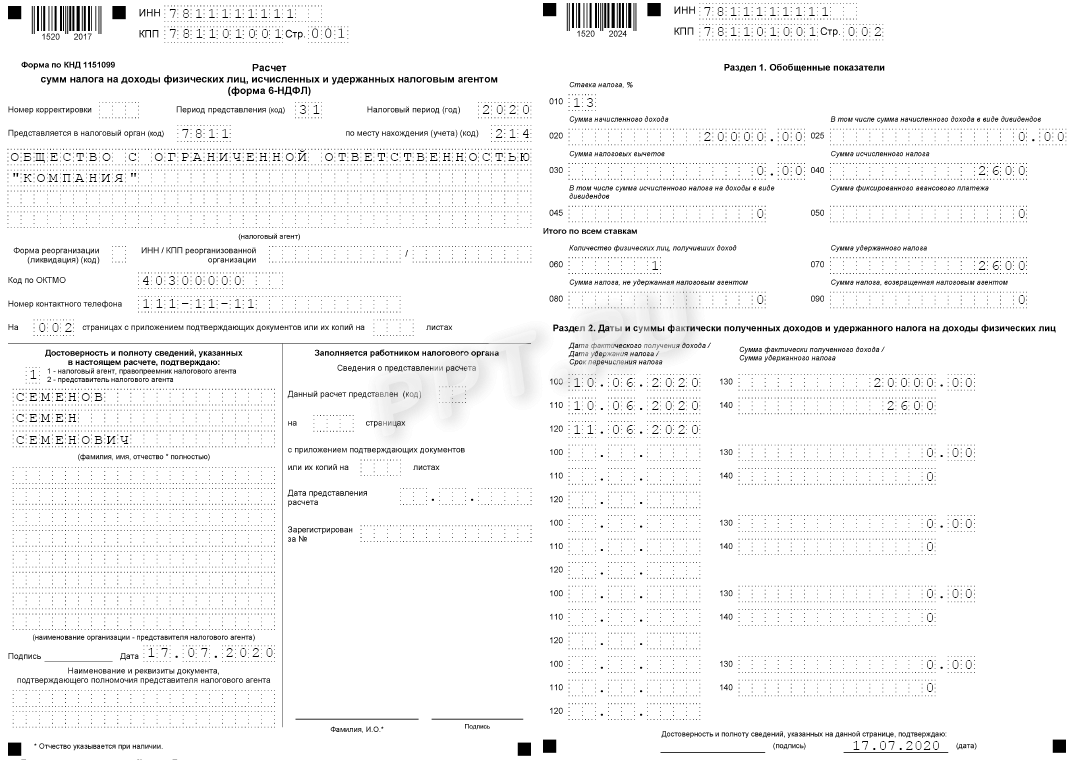

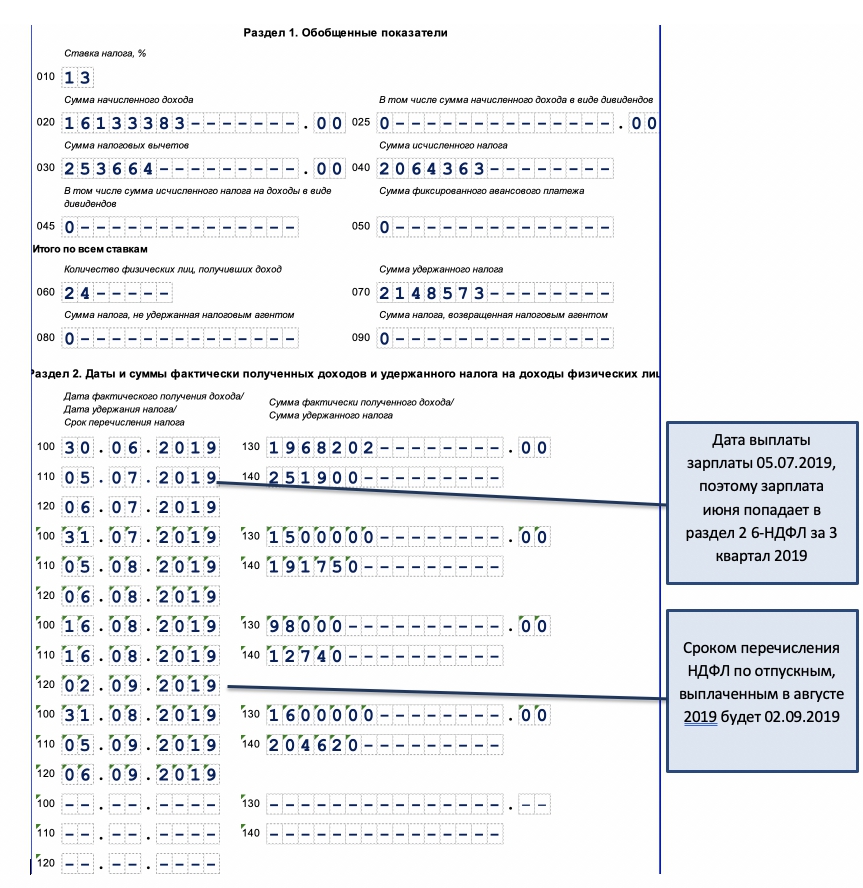

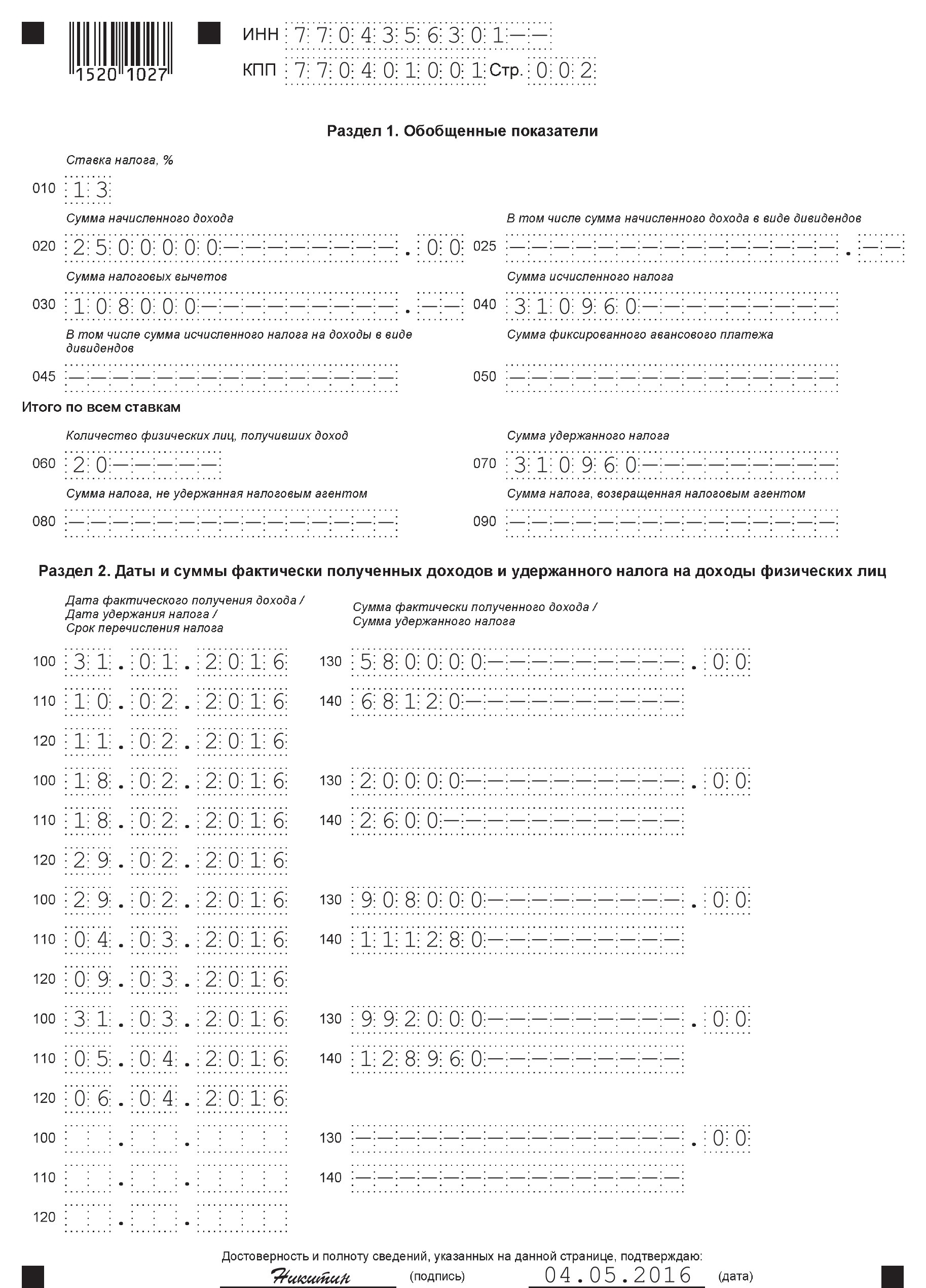

Зарплата за декабрь и зарплата за март в 6-НДФЛ

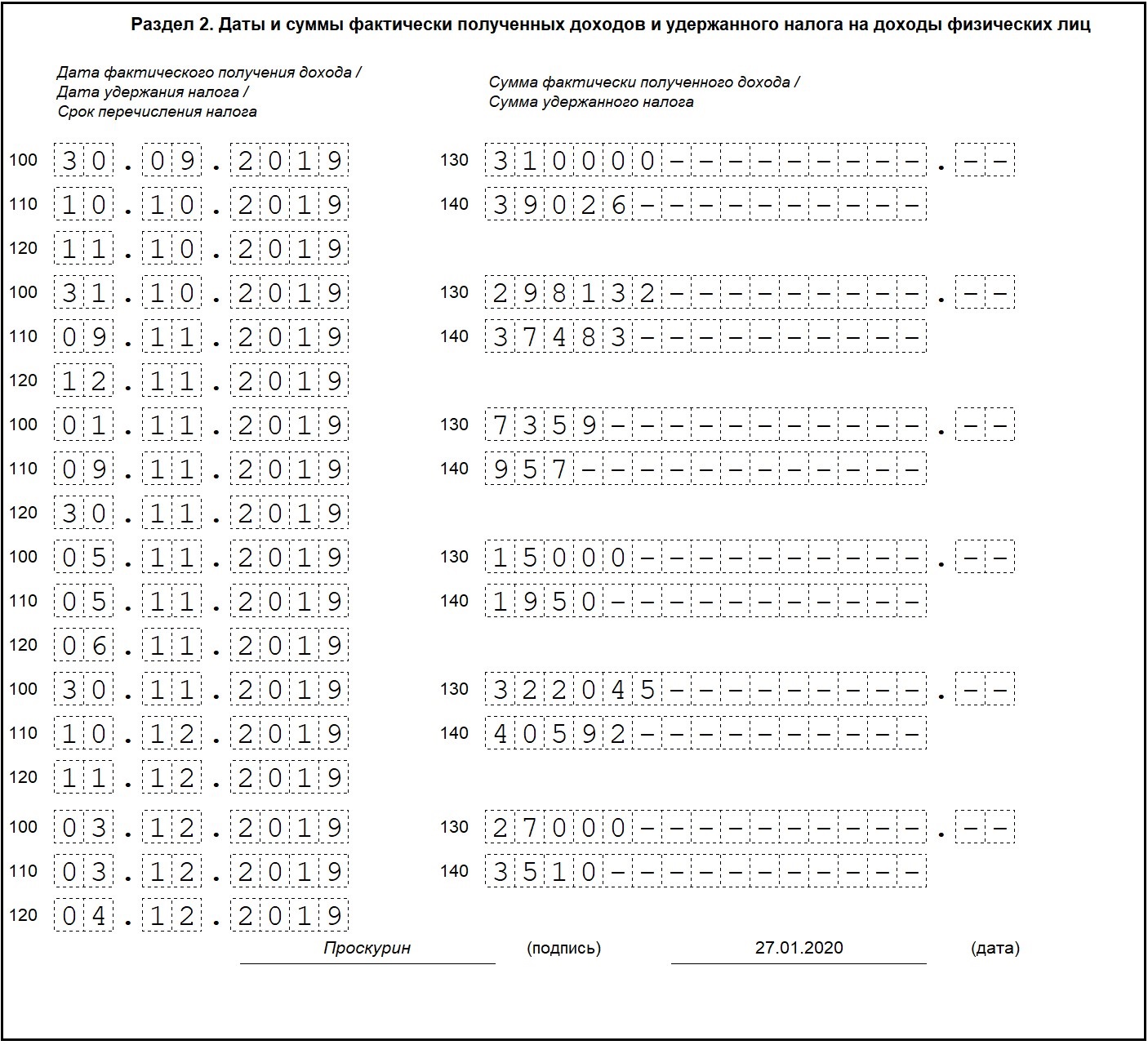

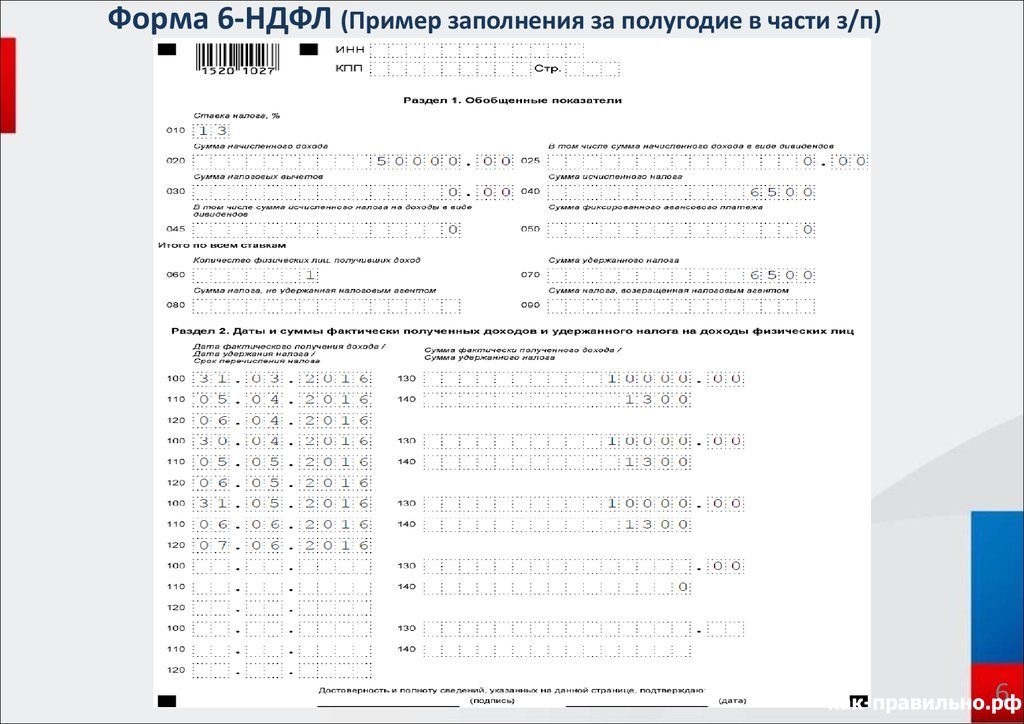

В разд. 2 расчёта 6-НДФЛ отражается зарплата (авансы по зарплате), выплаченная в отчётном (налоговом) периоде, независимо от того, за какой месяц она выплачивается. Так, зарплату, выплаченную с 1 января по 31 марта 2023 г., включите, в частности, в поле 110 разд. 2 расчёта за I квартал 2023 г. (где указывается обобщенная по всем физлицам сумма начисленного и фактически полученного за этот период дохода). Исчисленный с неё НДФЛ отразите в том числе в составе обобщенной суммы в поле 140 разд. 2 того же расчёта. При этом полагаем, что в поле 160 разд. 2 следует отражать НДФЛ, который удержан не в отчётный период, а в период, указанный в п. 2 ст. 230 НК РФ, — с 1 января по 22 марта включительно. Рекомендуем уточнить этот момент в вашей инспекции. При выплате зарплаты за декабрь 2022 г. в январе 2023 г. указанный доход относится к январю 2023 г. Например, если декабрьская зарплата перечислена 10 января 2023 г., дата фактического получения дохода — 10 января 2023 г. В данной ситуации применяется пп. 1 п. 1 ст. 223 НК РФ, поскольку положение п. 2 ст. 223 НК РФ, по которому доход в виде зарплаты фактически получен на последний день месяца её начисления, с 1 января 2023 г. отменено. Этот подход отражён в разъяснениях ФНС России. Исходя из этих разъяснений в годовом расчёте 6-НДФЛ за 2022 г. декабрьскую зарплату, выплаченную в январе 2023 г., отражать не надо. Отразите данный доход и НДФЛ с него в расчёте 6-НДФЛ за I квартал 2023 г:

- доход — в полях 110, 112, 115 разд. 2;

- НДФЛ — в поле 020 разд. 1, поле 021 разд. 1 (налог отражается в поле 021 при выплате зарплаты в период с 1 по 22 января 2023 г.), в полях 140, 142, 160 разд. 2.

Какие изменения по НДФЛ ожидаются с 2024 года?

Уже с 1 января 2024 изменятся сроки сдачи 6 НДФЛ, коснутся изменения и других налоговых платежей. Этот вопрос ещё будет подробнее раскрыт ниже, а пока – сосредоточимся на изменениях в форме расчёта и правилах её заполнения.

Уже с 1 января 2024 изменятся сроки сдачи 6 НДФЛ, коснутся изменения и других налоговых платежей. Этот вопрос ещё будет подробнее раскрыт ниже, а пока – сосредоточимся на изменениях в форме расчёта и правилах её заполнения.

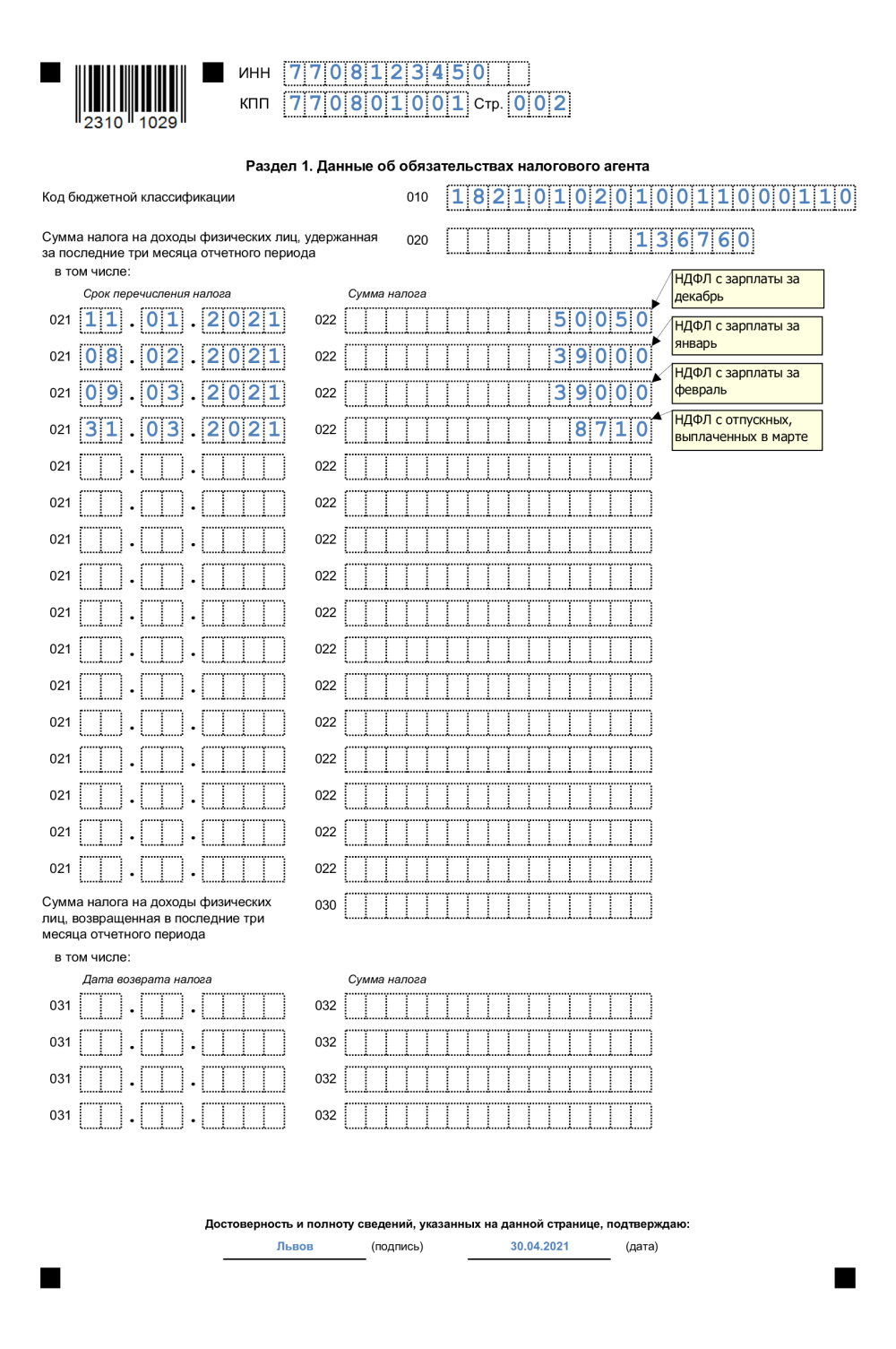

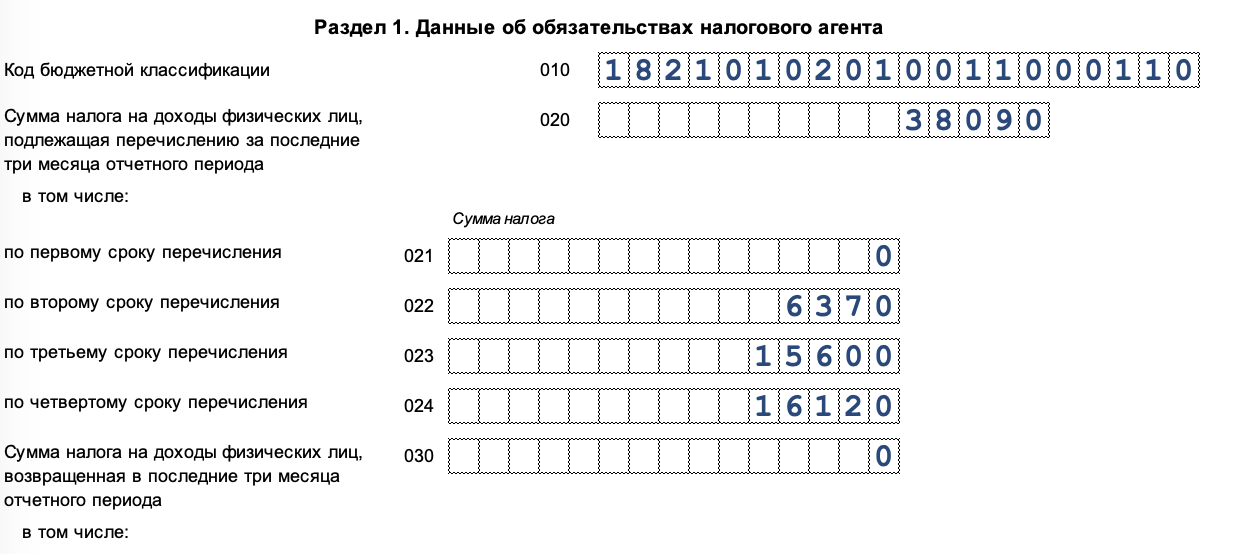

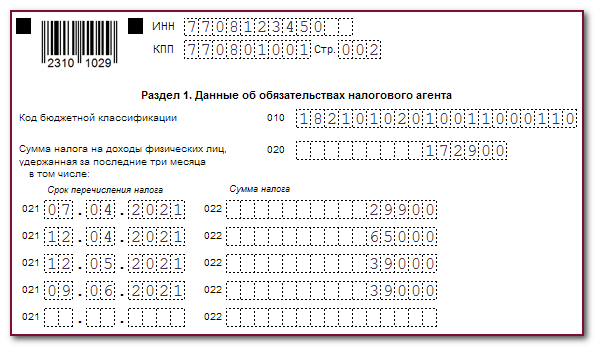

Большая часть поправок коснулась первого раздела формы. Теперь нет необходимости вписывать в документ точную дату перечисления денег – достаточно указать сумму, которая была направлена в бюджет в течение последних трёх месяцев периода.

Поля первого раздела заполняются следующим образом:

- 020 – сумма всех начислений НДФЛ по физическим лицам.

- 021-023 – сумма оплаченных и удержанных налогов за 1-3 срок перечисления.

- 024 – сумма НДФЛ, удержанная за период с 23 декабря по конец года.

В форме НДФЛ должны быть указаны верные суммы по каждому периоду – за 1-ый квартал, за полугодие, за 9 месяцев и за год.

Также с 2024 года у каждого предпринимателя автоматически появится единый счёт. На него нужно будет перечислять сумму, которой хватит на покрытие всех необходимых платежей – сделать это можно в любой момент. Как только подойдёт срок уплаты налога, сотрудники ФНС самостоятельно спишут нужные суммы и распределят их по категориям.

Главная задача владельцев бизнеса – позаботиться о том, чтобы денег на счету всегда было достаточно. Если упустить этот момент, образуется задолженность, которая всегда будет закрываться в первую очередь следующими поступившими на счёт деньгами.

Если же средств окажется больше – они никуда не денутся и останутся на счету для покрытия следующих платежей. При необходимости их также можно будет вывести.