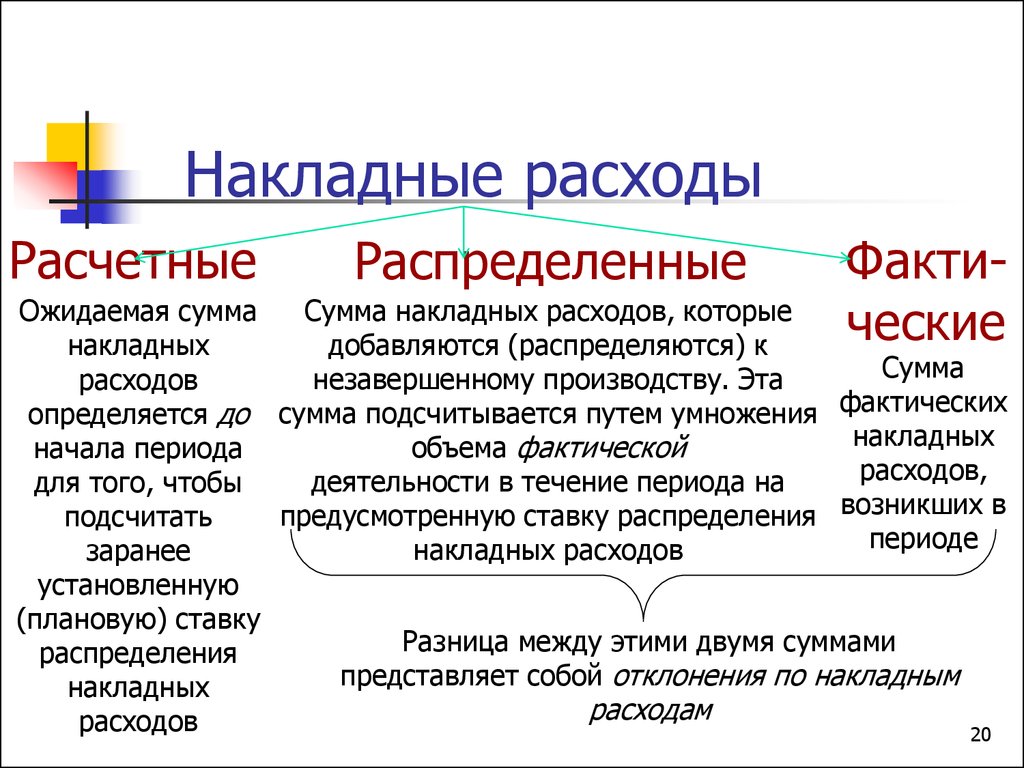

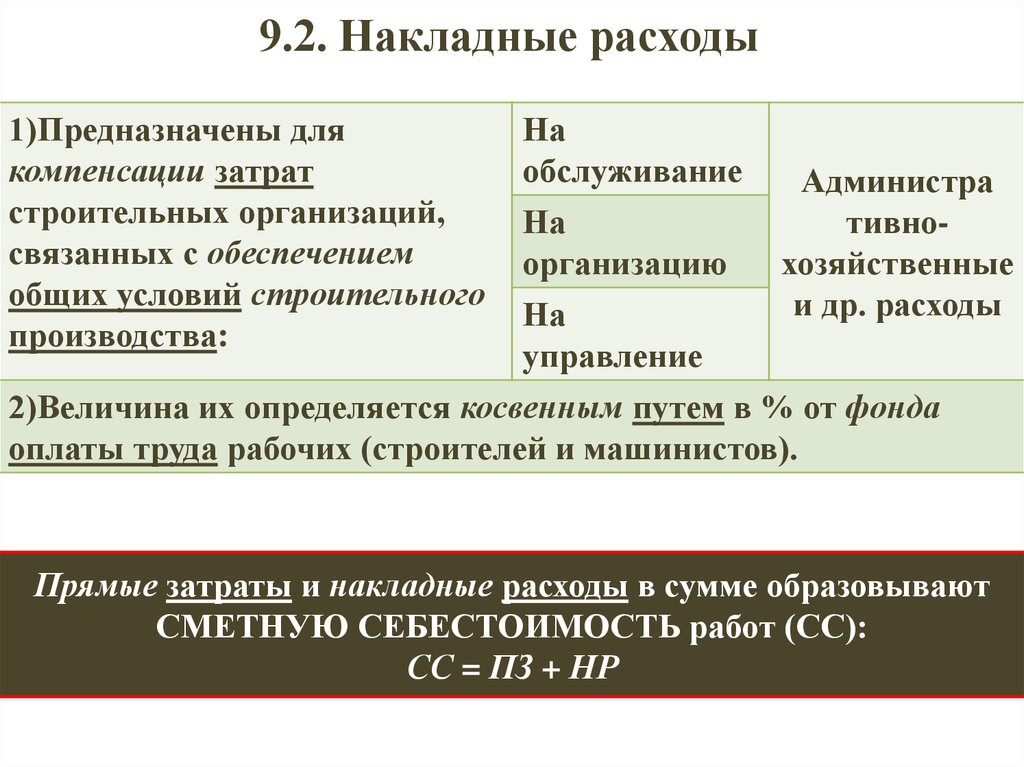

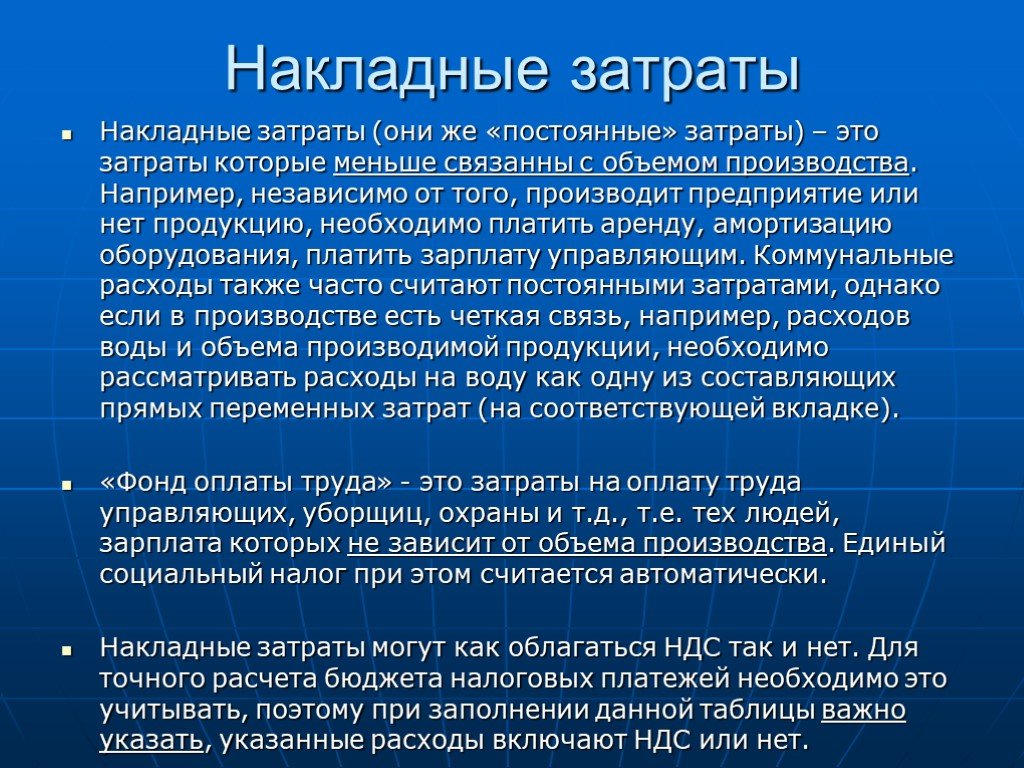

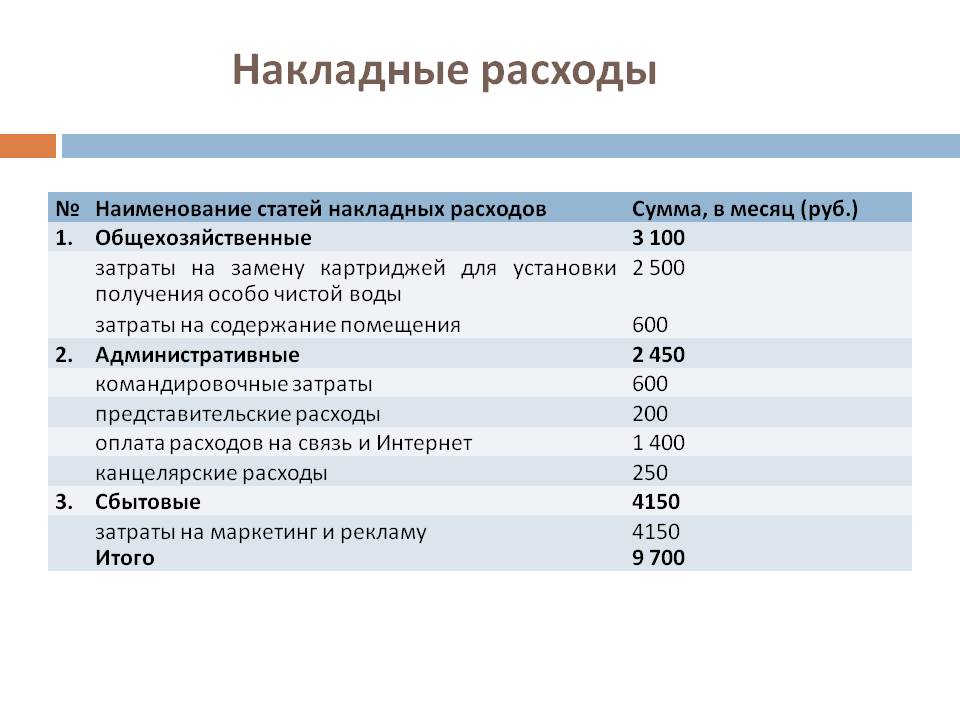

Состав затрат на производство

Расходы, осуществляемые при производстве продукции (работ, услуг), делятся на 2 вида:

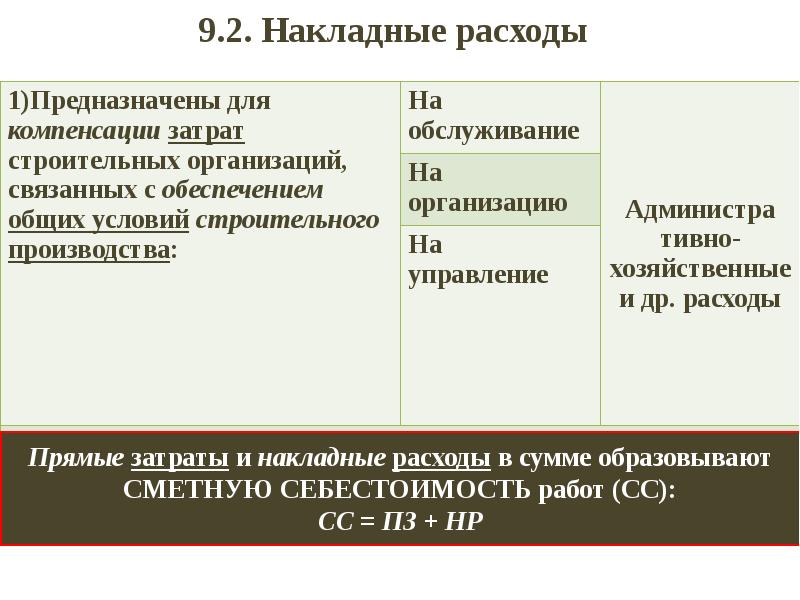

- прямые, которые возможно однозначно увязать с процессом создания конкретного вида продукции или определенного объекта;

- накладные, прямую связь которых с объектами производства установить сложно, но эти расходы обеспечивают функционирование как самого производства, так и предприятия в целом.

Накладные расходы, в свою очередь, тоже делятся на 2 вида:

- общепроизводственные — обеспечивающие работу производственных подразделений, непосредственно участвующих в создании продукции;

- общехозяйственные — связанные с обеспечением работы организации в целом, и в том числе с управлением ей.

Начиная свою деятельность, организация для каждого вида производимой продукции (или объекта) составляет плановую калькуляцию (смету), целью которой является:

- определение состава и количественных объемов прямых затрат на производство единицы продукции (одного объекта);

- оценка количественных объемов накладных расходов в целом и с разбивкой по видам;

- установление стоимости прямых затрат, накладных расходов и общей величины затрат на производство единицы продукции (объекта);

- определение продажной стоимости единицы продукции (объекта) с учетом плановой прибыли и НДС.

В процессе работы этот расчет будет корректироваться, приближаясь к реальным показателям деятельности, полученным при анализе фактических данных. Соответственно, более близким к реальности станет и соотношение между прямыми и накладными расходами, что позволит в дальнейших экономических расчетах ориентироваться как на процентное содержание накладных расходов в общей сумме затрат на производство, так и определять объем накладных расходов путем расчета от суммы прямых затрат.

О существующих способах калькулирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Вопросы к ситуации:

1. Объясните политику фирмы по реализации товаров в

кредит и скидки при предоплате. Почему они могут предоставить на выбор два

варианта; как они решают, какому покупателю и какую скидку предоставить?

2. Почему покупатель выбрал бы покупку в кредит, а не

скидку при предоплате?

3. Что случится, если ставки по займам вырастут до

180% или упадут до 100%? Как в таком случае фирма изменит свою политику по

реализации товаров в кредит и скидкам при предоплате?

4. Следует ли фирме отменить кредитную политику вообще

и, если это произойдет, как это повлияет на ее объем продаж и прибыль?

5.

Следует ли фирме распространить осуществляемую кредитную политику на всех

клиентов с учетом предполагаемой экспансии?

Самые сложные нюансы

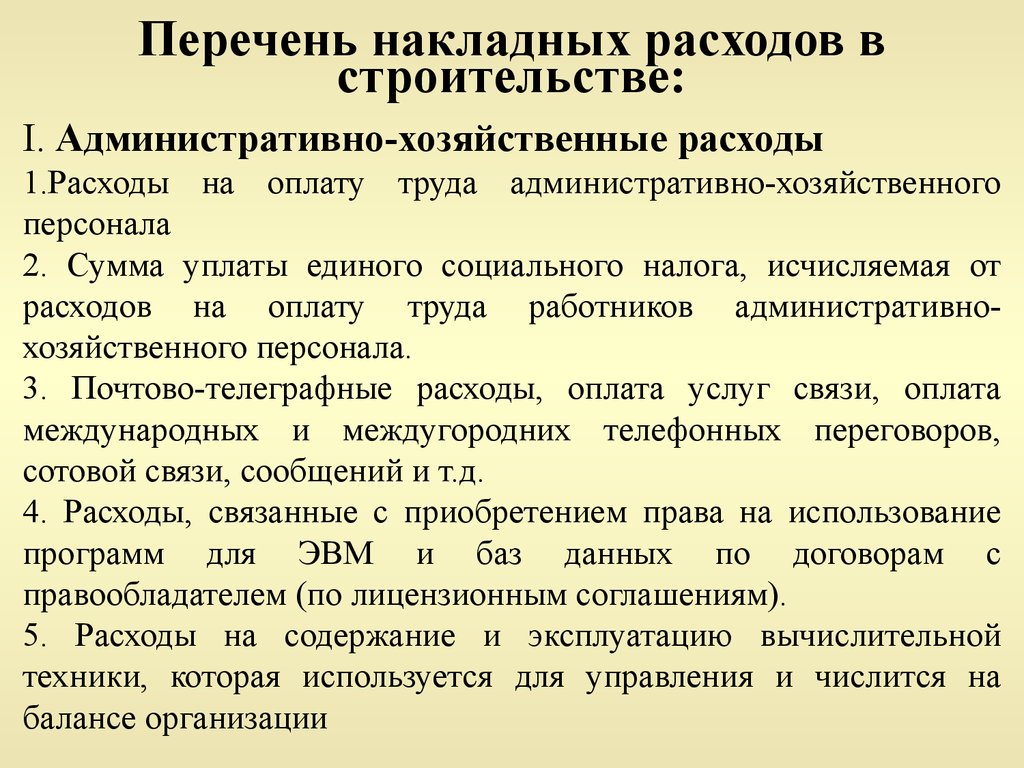

Статьи по затратам для строительства

Полный перечень всех статей накладных расходов в 2020 году чрезвычайно широк и может быть отнесен к той или иной группе.

К административно-хозяйственным затратам относят:

- затраты на зарплату персонала административно-хозяйственной части;

- расходы на управленческий аппарат, включая служащих и специалистов;

- расходы на линейный и обслуживающий персонал;

- выплаты по ЕСН работников из АХП, сотрудников обслуживающего автотранспорта;

- почтовые услуги, телеграф, звонки по межгороду, использование сотовой связи, иных средств коммуникации, интернета;

- оплата компьютерной модернизации, установки новых программ, обслуживание ПК;

- оплата работ типографии;

- платежи по содержанию/эксплуатации зданий, площадей под АХП;

- оплата услуг юристов, нотариусов, аудиторов, информационной сферы;

- закупка канцтоваров;

- командировки, разъездные затраты сотрудников;

- содержание автопарка компании и гаражей под него;

- расходы по переезду сотрудников;

- различного рода сборы для сотрудников и доставляемой продукции или сырья;

- банковские услуги;

- амортизация в рамках содержания управленческого аппарата;

- представительские расходы;

- оплата услуг по проведению исследования рынка в целях стимулирования процесса реализации продукции;

- иные расходы, связанные с функционированием административно-хозяйственной части.

Второй крупной группой статей являются расходы на:

- подготовку кадров, обучение, тренинги;

- единый соцналог сотрудников, вовлеченных в строительные работы, выполняемые в качестве накладных расходов;

- мероприятия по санитарии и гигиене;

- амортизация, аренда, ремонт передвижных сооружений, используемых в санитарных или бытовых целях;

- оплата труда обслуживающего персонала, работающего в сфере содержания производства;

- расходы по созданию рабочих условий;

- услуги посторонних юр. лиц, организующих процесс питания, оказания медуслуг для сотрудников;

- мероприятия по технике безопасности;

- расходы на спецодежду для рабочих;

- взносы по соцстраху;

- проведение медосмотров, аттестации рабочего места.

Отдельно выделяют другие группы статей накладных расходов:

- по всем строительным работам и связанным с этим мероприятиям на стройплощадках;

- прочим накладным расходам, связанным с нематериальными активами, банковским платежам, ссудам, затратам на рекламу;

- не учитываемые в нормах, но относимые к накладным расходам статьи затрат (выплаты по страховым взносам, отчисления в страховые фонды, налог, отчисления по законодательству, сертификацию, комиссионные сборы и пр).

Транспортная доля расходов

Особенны важен учет транспортных расходов в проводках при планировании сметы.

Данная группа включает множество показателей, связанных с процессами:

- закупкой транспортных средств в производственных целях;

- арендой автотранспорта для нужд производства;

- эксплуатацией и ремонтом производственного транспорта;

- оплата расходов на ГСМ;

- аналогичные затраты транспорта, используемого в служебных целях.

Составить смету нужно с включением всех потребностей относительно транспортных расходов с учетом вероятных изменений текущих цен или стоимости услуг. Определить точное значение затрат на транспортные расходы довольно сложно, что влечет за собой использование в расчетах коротких промежутков времени. Степень точности расчетов также зависит от производственных объемов и текущих и постоянных потребностей в транспорте и иной технике.

Вопросы для самопроверки:

1.В

чем заключается сущность бюджетирования?

2.

Перечислите наиболее значимые задачи, решаемые с помощью бюджетирования.

3.Какие

бюджеты являются основными?

4.Дайте

характеристику основным видам бюджетов предприятия. Какие виды бюджетов следует

отнести к финансовым?

5.

Перечислите и охарактеризуйте основные этапы бюджетирования.

6.

Назовите основные факторы, влияющие на будущие объемы продаж. Какие методы

прогнозирования продаж применяются при бюджетировании?

7.

В чем особенность учета амортизации при разработке бюджетов?

8.

Приведите формулу расчета объема производства.

9.

Как составляется график оплаты за материалы?

10.

Из каких разделов состоит бюджет денежных средств?

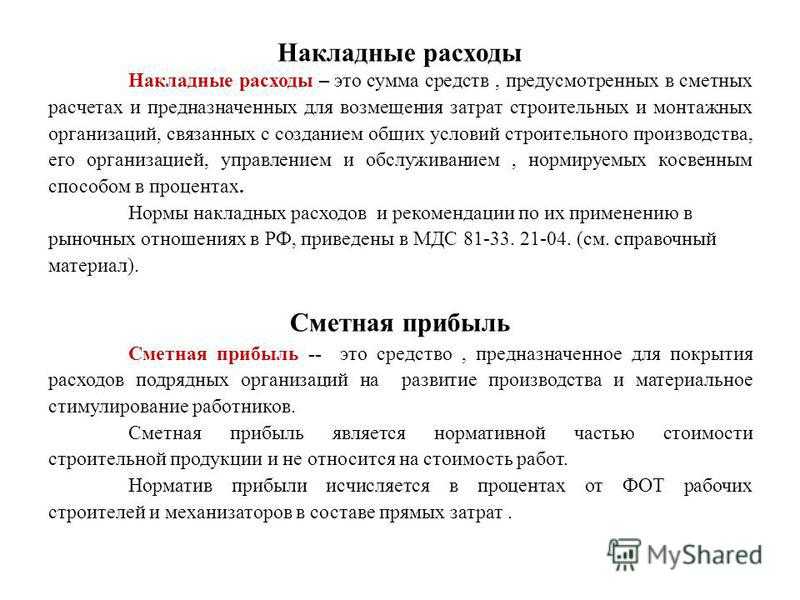

Накладные расходы, что это, что включают?

Накладные расходы относят к косвенным затратам. Их можно рассматривать как дополнительную часть прямых издержек. К НР относят затраты, не связанные напрямую с себестоимостью производства продукции или оказания услуг предприятием. Рассматривается экономическая связь: движение денежного потока на покрытие производимых операций.

Прямые и накладные затраты не могут существовать отдельно. В одном случае издержки могут быть косвенными. В другом они же становятся прямыми. К примеру, сумма оплаты потребленного электричества конкретным участком будет косвенной издержкой в отношении всей линии производства. Но прямые издержки понесет именно этот цех.

Накладные расходы включают в себя в строительстве

В НР в строительстве включаются статьи, которые можно подразделить на следующие группы:

- 1. Административно-хозяйственные (связаны с управлением всего процесса: оплата труда персонала, незадействованного в строительстве, развития управленческого контроля, уплата налогов, почтовые, типографские, канцелярские, банковские затраты, оплата ЖКХ административных зданий, обслуживание служебного транспорта и др.).

- 2. Обслуживание строительных рабочих (налоги от ФОТ, расходы по обучению и переподготовке кадров; обслуживание бытовых условий; затраты по охране труда, безопасности).

- 3. Организация работ на площадках (затраты по содержанию временных конструкций, сооружений, инструмента, пожарная, сторожевая охрана, расходы на модернизацию, проектирование, содержание площадок в надлежащем состоянии, подготовка к сдаче).

- 4. Прочие издержки (рекламные расходы, амортизационные отчисления по нематериальным активам, кредитные платежи).

Сколько процентов?

Процент НР зависит от ряда показателей:

общего ФОТ;

среднеотраслевых затрат по отдельным работам;

территориальной привязки (10-20%).

Для произведения расчетов накладных издержек используют нормативы. Они устанавливаются по отдельным видам строительства или ремонтно-строительным, монтажным работам. Нормативы утверждаются и периодически корректируются законодательно. Любое изменение также учитывает фактические издержки строительной фирмы согласно анализа финансовой отчетности.

Исходя из целевого назначения, процент НР по укрупненным статьям составит:

- 1. 43,45% придется на административно-хозяйственные издержки;

- 2. 37,32% — обслуживание строительных рабочих;

- 3. 15,7% — организация работ на площадках;

- 4. 3,53% — прочие затраты.

Что входит в накладные расходы в смете?

НР в смете учитываются для каждого отдельного случая в соответствии с предоставляемыми услугами или выпускаемой продукцией

Важно придерживаться общепринятых механизмов формирования документации

Исходя из функций и масштаба использования, накладные издержки разделяют на группы:

- Нормативы по отдельным видам строительства – рекомендуется использовать при составлении смет инвестиционных программ и тендерной документации.

- Нормы по монтажных, ремонтно-строительных и отдельных строительных процессах – применимы для формирования рабочих проектов или при оплате выполненных работ.

- Индивидуальные нормативы по монтажно-строительных и ремонтно-строительных предприятиях – используются под отдельные условия деятельности, отличны от усредненных значений, которые закрепляются укрупненными нормами НР.

МДС

Определение нормативных значений накладных затрат по отдельным сметам изложено в Методических указаниях в строительстве (МДС). Все сметные показатели образуют систему формирования цены и нормирования. В методических указаниях отражаются положения по тому, как считать стоимость строительства, порядок составления смет, определения величины нормативных издержек.

Также приводятся советы по оплате труда персонала, приводится нормативно-расчетная база в договорных ценах и сметах, формы и системы заработной платы, принципы построения и использования единой тарифной сетки и др. В строительстве обязательно используются и ТЕР, представляющие собой расценки по выполнению локальных работ.

Понятие

Накладные расходы представляют собой дополнительные к основным расходам затраты предприятия на управление, организацию и обслуживание производства. Они не связаны напрямую с основным производством товаров или предоставлением услуг, а также не входят в стоимость материалов и оплату труда.

Накладные расходы таким образом – не относясь к процессу основного производства – обеспечивают нормальное функционирование компании или предприятия.

Накладные расходы закладывают в себестоимость товара, издержки его производства и обращения, но не прямо, а косвенно – пропорционально стоимости материалов и сырья, сумме заработной платы и так далее.

В итоге, накладными сметными расходами можно называть сопутствующие затраты, которые прямо не переносятся на себестоимость каждой единицы продукции, а подлежат распределению.

Также см. “Работа с накладными расходами: приказ на утверждение“.

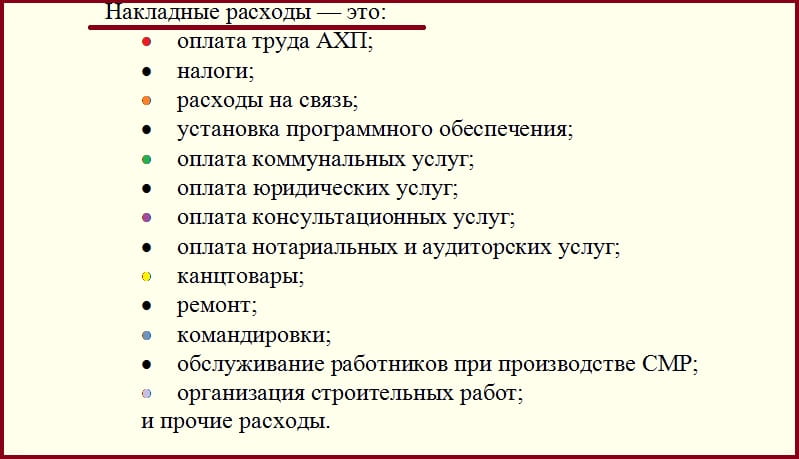

По общему правилу накладные расходы включают в себя:

По общему правилу накладные расходы включают в себя:

- Текущий ремонт зданий и сооружений, оборудования.

- Заработную плату, обучение и содержание административно-управленческого аппарата.

- Расходы по обслуживанию транспортных средств, находящихся на балансе компании.

- Арендную плату за офис, склад продукции.

- Затраты, возникшие в связи с простоем, появлением бракованной продукции.

- Затраты, связанные с эксплуатацией и содержанием основных средств.

- Затраты на рекламу, консультационные услуги.

- Содержание офиса, оплата коммунальных услуг.

- Обслуживание основного производства.

- Расходы на услуги связи (телефон, Интернет) и др.

Распределение общехозяйственных расходов.Общепроизводственные расходы что это? База их распределения.

Накладные расходы более укрупненно можно объединить в четыре группы:

- Затраты на производство и его организацию.

- Затраты на содержание управленческого аппарата.

- Обслуживание персонала.

- Непроизводственные расходы.

ИМЕЙТЕ В ВИДУВ Налоговом кодексе РФ накладные расходы как таковые не обозначены, их структура не определена. То же самое касается бухгалтерского учета — дифференциация накладных расходов здесь отсутствует. Законодательно закреплены накладные расходы только в таких сферах как строительство, наука, медицина. Обычные компании устанавливают самостоятельно перечень подобных затрат.

Например, в торговых организациях к таким расходам обычно относят затраты, связанные с упаковкой, хранением, перевозкой и сбытом продукции.

Размер накладных расходов указывают в бюджетных планах и сметах, а также собственных бюджетных планах структурных подразделений.

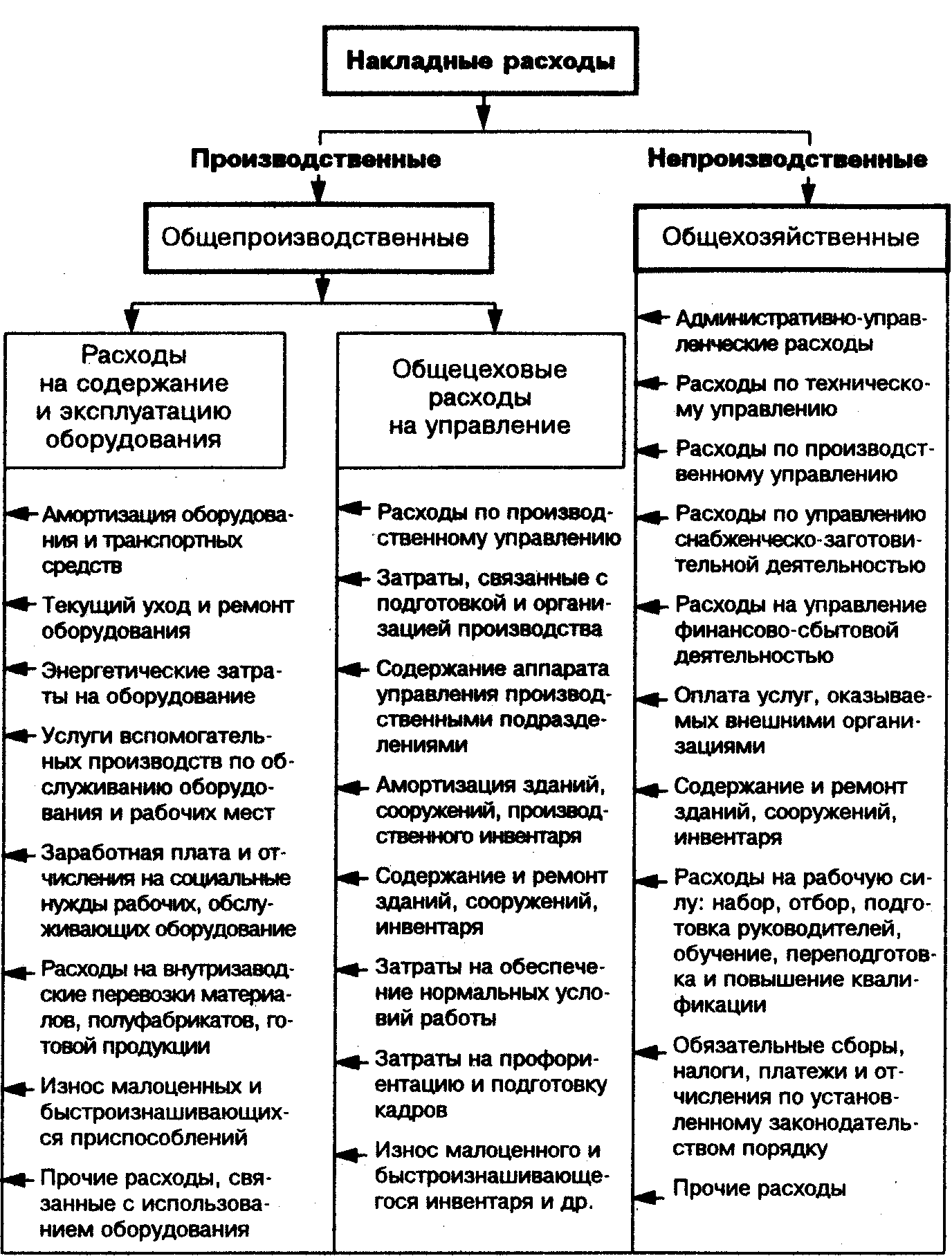

11.4. Учет общепроизводственных и общехозяйственных расходов

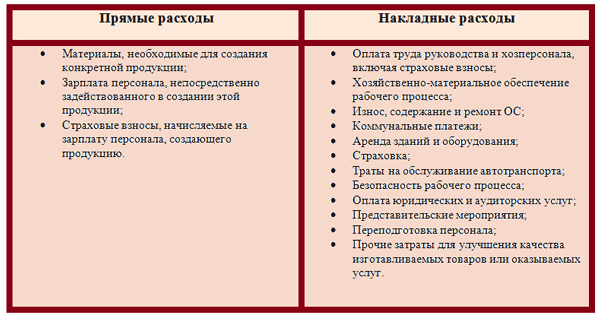

В производственном процессе при отражении операций в бухгалтерском учете некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми или косвенными.

Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если в организации производится один вид изделия (продукции), то все затраты можно классифицировать как прямые. Если в организации производятся несколько видов изделий, то расход материалов распределяется по каждому виду продукции. Такое распределение может осуществляться пропорционально расходу материальных ценностей по нормам, установленным на единицу продукции; установленному коэффициенту расхода; количеству или весу изготовленной продукции и т.д.

К прямым затратам, как правило, относятся материальные затраты и затраты на оплату основного производственного персонала. К прямым материальным затратам относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие. К прямым трудовым затратам относятся затраты рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых в производстве изделий.

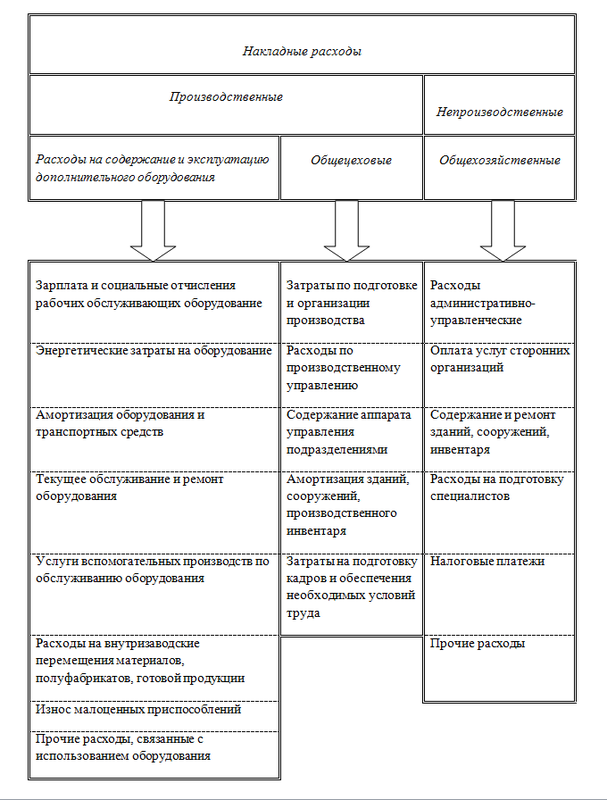

К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Эти затраты трудно проследить при изготовлении изделия. В то же время производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы. Они включаются в стоимость продукции с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и включают общепроизводственные и общехозяйственные расходы. Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производством в цехах организации.

К основным группам, образующим общепроизводственные расходы, можно отнести:

вспомогательные изделия и комплектующие детали;

косвенные затраты на оплату труда (заработная плата работников, не занятых непосредственно в производстве одного изделия, но связанных с процессом производства в рамках организации в целом: мастеров, ремонтников, вспомогательных рабочих, а также оплата отпусков и сверхурочной работы);

другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендная плата, амортизация оборудования и др.).

Состав и размер общепроизводственных расходов определяются сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Сметы составляются по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей — постоянный контроль за соблюдением смет.

Планирование и учет общепроизводственных расходов производятся по следующей номенклатуре статей:

амортизация производственного оборудования и транспортных средств;

отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств;

расходы по эксплуатации оборудования;

заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

содержание аппарата управления цеха;

содержание зданий цехов и цеховых сооружений;

расходы на проведение испытаний, опытов и исследований;

охрана труда работников цеха;

потери от брака, от простоев по внутрипроизводственным причинам и др.

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делаются записи (табл.

Нормативы МДС 81 33.2004

Для накладных расходов, связанных с осуществлением подрядчиками работ по капитальному ремонту производственных мощностей, предусмотрено применение нормативов согласно установленным по строительным работам размерам.

При определении стоимости полуфабрикатов, заготовок для производства накладные расходы подлежат исчислению согласно индивидуально назначенной норме, либо в установленном размере 0,66 от величины ФОТа для работников, занятых в строительстве и механизации.

Начиная с 2011 года прекращается действие положений МДС 81-33.2004 (п. 4.7) и МДС 81-34.2004 (п. 3.7), и вводится новый коэффициент, применяемый к накладным расходам, в размере 0,85.

Исключение составляют нормативы, финансируемые из госбюджета, по:

- свайным работам;

- возведению мостов;

- трубопровода;

- мероприятий по закреплению грунта;

- прокладке тоннелей, метрополитена.

Кроме того, при определении стоимости продукта строительства или реконструкции, выполнении капремонте, текущего ремонта предусмотрено применение понижающих коэффициентов на уровне 0,85 по накладным расходам, а также 0,8 по сметной прибыли в условиях текущих цен в случаях:

- отнесения к накладным расходам по укрупненным нормативам (основные виды строительства, согласно МДС 81-33.2004 и МДС 81-34.2004);

- отнесения по общеотраслевым нормативам сметной прибыли в качестве части суммы строительно-монтажных мероприятий величиной в 0,65 или 0,6 от стоимости работ по ремонту и строительству (МДС 81-25.2001);

- по рекомендуемым нормативам сметной прибыли (строительно-монтажные работы) согласно письму №АП-5536-06 Росстроя РФ от 18.11.2004г.

Состав накладных расходов

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы. Как и прямые затраты накладные расходы подлежат включению в себестоимость изготовленных изделий – расчет выполняется не путем отнесения всей суммы на цену, а с помощью пропорционального распределения. О том, как рассчитать процент накладных расходов по формуле, пойдет речь чуть ниже.

Накладные расходы обычно включают в себя:

- Проведение текущих ремонтных работ используемого оборудования, станков, помещений, сооружений, зданий, транспорта и прочих объектов.

- Расчеты с персоналом администрации предприятия, управленческими специалистами, кадровиками и другими работниками, не относящимися к персоналу основного производства. Оплата труда обслуживающего персонала; проведение обучения, повышения квалификации таких сотрудников.

- Отчисления по страховым взносам в части выплат работникам из п. 2 на ОПС, ОМС и ОСС, травматизм.

- Затраты на содержание складских, офисных помещений и зданий, включая оплату коммунальных платежей за электроэнергию, тепло- и водоснабжение, услуги связи и интернета.

- Затраты на уплату арендных платежей за офисные, складские, торговые помещения и здания.

- Затраты на содержание находящихся в собственности компании транспортных объектов.

- Затраты на проведение всевозможных пиар-мероприятий, участие в ярмарках, экспозициях, выставках, рекламные издержки.

- Издержки, образовавшиеся по причине брака производимых изделий, простоев на производстве.

- Затраты по обслуживанию основного производства.

- Затраты на открытие кредитных линий, выплату процентов по обязательствам, сопутствующие расходы, лизинговые платежи.

- Иные издержки.

Издержки производства и себестоимость продукции

Точный состав накладных расходов каждой организации определяется индивидуально, с учетом специфики производства, нюансов отрасли деятельности. Главное, о чем нужно помнить бухгалтеру при разработке рабочего сборника накладных расходов (НР) – это то, что подобные затраты не могут быть напрямую связаны с расчетом себестоимости ГП (готовой продукции). Однако в некоторых случаях достаточно трудно провести четкое разделение между тем, какие существуют в организации основные и накладные расходы. В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Обратите внимание! На законодательном уровне точный перечень учитываемых накладных расходов закреплен только в медицине и строительной сфере. Компаниям, ведущим деятельность в иных отраслях, следует самостоятельно очертить круг рабочих НР и закрепить их состав в применяемой учетной политике для обоснования расходов и методики расчета себестоимости продукции или услуг (работ)

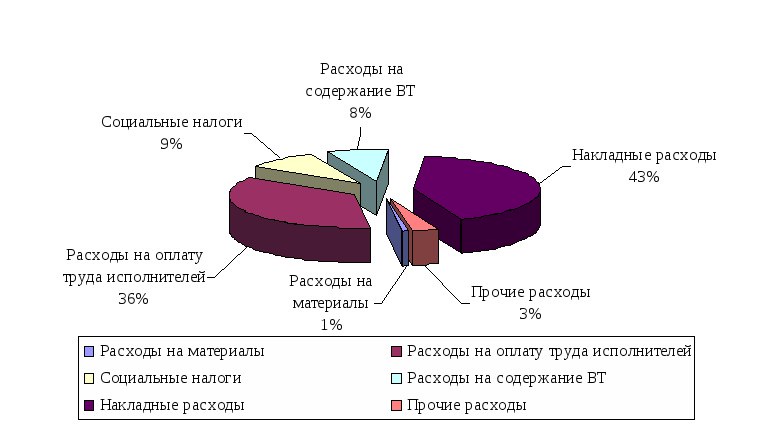

Агрегированная структура накладных расходов:

- Коммерческие – включают в себя так называемые торговые и логистические издержки, связанные с реализацией ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

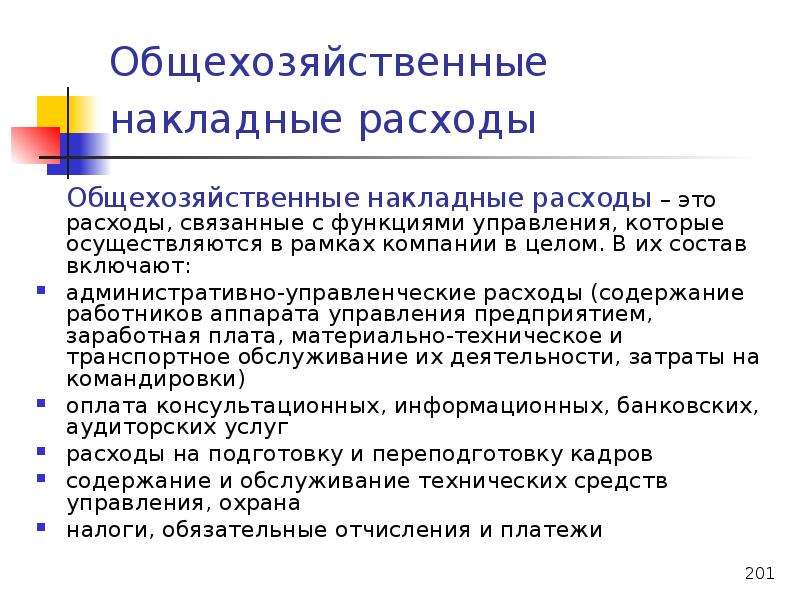

- Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное. К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

- Общепроизводственные – представляют собой совокупные издержки по организации, последующему содержанию, а также текущему обслуживанию имеющихся на предприятии видов производств – от основного до вспомогательного и обслуживающего. Это такие расходы как ремонт оборудования, содержание транспорта, начисление износа ОС, коммунальные затраты, оплата вознаграждения обслуживающему персоналу, страховые выплаты и т.д.

Общепроизводственные и общехозяйственные накладные расходы при калькулировании подлежать пропорциональному отнесению на себестоимость ГП. Как правильно произвести распределение накладных расходов? Особенности вычислений в следующем подразделе.

Накладные расходы в сметном деле

Что такое смета и накладные расходы в смете?

Смета — это разновидность плана при расчете разновидных видов деятельности. Смета может быть составлена, как для расчета доходов, так и расходов.

Расходная смета — это полный подсчет трат на производство или реализацию продукции за определенный период времени. Смета может включать различные элементы: основные материалы; траты на зарплату, расходы на дополнительные материалы и т.д.

Зарплата, налоги и косвенные затраты — являются накладными расходами в смете и они никогда не будут равны нулю.

Накладные расходы — это та часть себестоимости общих работ по смете, что включает затраты на создание необходимых общих условий работы (строительные, ремонтные, наладочные и другие виды работ), а также затраты на их управление, организацию и обслуживание в процессе проведения работ.

Сумма накладных расходов в смете

В зависимости от вида основной деятельности, планируемого получения прибыли, масштабов работ или производства, экономический отдел предприятия составляет плановую норму накладных затрат в общей смете.

Соответственно размер накладных затрат напрямую зависит от следующих факторов:

- траты на заработную плату (ФОП — фонд оплаты труда);

- расходы связанные с системным обслуживанием;

- траты на управление;

- траты связанные с монтажом;

- все траты на другие виды работ и связанные с ними статьи по расходам.

Размер накладных расходов зависит от масштабов производства . И лучше всего рассчитывать размер накладных затрат по основным функциональным направлениям.

К примеру, это могут быть следующие нормативы:

- по основным видам строительства;

- по отдельным видам строительства (монтажные, ремонтные, наладочные и другие виды работ);

- подсчет индивидуальных норм по конкретному виду работ.

Такие подсчеты норм и планов помогут точнее спрогнозировать общие накладные затраты и соответственно намного проще будет контролировать экономическую деятельность организации.

Как рассчитать размер накладных расходов?

Для правильного подсчета накладных расходов в смете лучше всего придерживаться рыночной стоимости на товары и услуги (рыночная политика ценообразования).

При этом в расчет включаются:

- цена на определенные виды работ;

- стоимость материалов, машин, механизмов;

- выплата заработной платы и т.д.

А также все связанные с ними налоговые и бюджетные затраты.

Формула для расчета накладных расходов в смете

Для подсчета всех накладных расходов существует очень простая формула — это суммирование всех статей накладных затрат в процессе деятельности.

И ее можно сформулировать следующим образом:

Накладные расходы = сумма всех статей накладных затрат + фонд оплаты труда + налоговые отчисления.

Для расчета % накладных затрат в общей смете применяют следующую формулу:

К, % = общая сумма накладных трат / сумму фонда оплаты труда основных рабочих * 100%.

Процент накладных затрат в общей смете помогает точнее определить размер возможной сметной прибыли в следующих периодах .

Состав накладных затрат в смете

Смета накладных расходов может содержать следующие виды статей:

- траты на оплату труда работников различных хозяйственных направлений;

- налоговые и социальные отчисления в госбюджет;

- расходы на эксплуатацию, обслуживание техники (необходимых для конкретного вида деятельности);

- командировочные затраты;

- затраты на содержание служебных транспортных средств;

- оплата необходимых консультационных или аудиторских услуг;

- затраты для функционирования других структурных подразделений;

- различные представительские затраты;

- комиссионные банка;

- расходы на обучение кадров, их подготовку или переподготовку;

- траты на поддержание необходимых условий работы (санитарно-гигиенические нормы, определенные бытовые условия и т.д.);

- траты на технику безопасности и связанные с охраной труда задействованного рабочего персонала;

- различные ремонтные расходы (техники, транспорта);

- расходы на охрану объектов и другие.

Как выполняется расчет накладных расходов

Себестоимость конечной цены ГП – стоимостное выражение затраченных при производстве изделий ресурсов. Чтобы корректно определить стоимость продукции, необходимо не только включить в цену прямые затраты, но и не забыть про часть НР. При ценообразовании накладные расходы и сметная финансовая прибыль закладываются в специальную проектно-сметную документацию в целях бюджетирования, анализа и последующего контроля показателей

В процессе важно отталкиваться от общих методов формирования таблиц, но данные устанавливаются отдельно по каждому виду товара или услуги. Таким образом, основной целью плановой калькуляции является определение потребления накладных расходов и прямых на единицу изделия. Стоимость рассчитывается с учетом заложенной прибыли и налогов

Стоимость рассчитывается с учетом заложенной прибыли и налогов.

Как посчитать в смете накладные расходы

Чтобы знать, как считать накладные расходы, необходимо в первую очередь определиться с базой для распределения сумм. Оптимальный параметр каждое предприятие выбирает самостоятельно. Какие виды пропорционального расчета процента накладных расходов в калькуляции существуют:

- Методика «рабочей зарплаты» – вычисление НР ведется, исходя из заработка (ФОТ) занятых в основном производстве работников. Вариант эффективен в тех организациях, где преимущественно распространен ручной труд, а персонал основных производственных циклов отличается большой численностью.

- Методика «объема продаж» – целесообразно использовать этот вариант в компаниях, занятых в сфере оказания различных услуг или применяющих высокотехнологичное оборудование. НР делятся по отношению к совокупным объемам сбыта за заданный период.

- Методика «материальных затрат» – распространена в организациях, производство которых отличается широкой номенклатурой потраченного при изготовлении продукции сырья.

- Методика «машино-часов» – подходит предприятиям, автоматизировавшим стадии производства и мало эксплуатирующим ручной труд персонала.

Соответственно, нельзя точно сказать, что входит в накладные расходы калькуляции организации, если не знать особенности ее деятельности. Более того, в отдельных случаях, допускается комбинированное калькулирование размера накладных расходов по калькуляции – если компания отличается сложной структурой с изготовлением разных видов ГП. При этом часть НР можно распределять, к примеру, в пропорции к ФОТ, а часть – к потраченным МПЗ.

Коэффициент накладных расходов – формула

Процент НР = Общая сумма НР / База х 100 %.

Если за базу принят ФОТ, процент НР = Общая сумма НР / ФОТ за период х 100%.

Если за базу приняты материальные затраты, процент НР = Общая сумма НР / Сумма использованных в основном производстве МПЗ х 100 %.

Остальные формулы при определении, как рассчитать накладные расходы для калькуляции, разрабатываются аналогичным образом.

Накладные расходы в смете – что это?

Похожие публикации

Прямые и накладные расходы в совокупности составляют смету, где указываются основные затраты (материальные и трудовые ресурсы, непосредственно участвующие в процессе создания продукта) и расходы, обязательно сопровождающие их. Именно эти расходы создают условия для производства и представляют собой долю себестоимости всех работ по смете. Например, на подготовительном этапе при строительстве предусматривается проведение геодезических изысканий, создание проектно-технической документации, сметы, объединяющей все виды выполняемых работ, затрат на АУР, техническое обеспечение персонала и собственно рабочего процесса. Все перечисленные расходы относятся к накладным, которые и являются темой нашей статьи. Узнаем, что входит в накладные расходы, как они рассчитываются и классифицируются.

Определение накладных расходов

Итак, не связанные прямо с основными производственными тратами и не входящие в стоимость ТМЦ, накладные расходы закладываются в себестоимость конечного продукта, увеличивая издержки его производства пропорционально сумме прямых затрат.

Накладные расходы в смете включают в себя довольно обширный перечень затратных статей, Это могут быть расходы на обучение контингента, организацию, служебные командировки, износ оборудования. Сюда же относят косвенные расходы, образующиеся при сбыте товара. Например, накладные расходы в смете строительной компании – это четыре блока объединенных затратных статей:

- Административно-хозяйственные расходы (АХР), объединяющие расходы по зарплате аппарата управления, отчислений с нее, услуг связи, приобретения программ, оплата консультаций и юридических услуг и т.п.;

- Обслуживание рабочего персонала (переподготовка кадров, обеспечение необходимого уровня ТБ и охраны труда);

- Организация работ на объектах, т. е. расходы по изысканиям геодезистов, проектированию производства работ, подготовке объекта к сдаче и др.;

- Прочие расходы (реклама износ вспомогательного оборудования, платежи банкам по займам, расходы на страхование, сертифицирование, выплаты рабочим по возмещению ущерба в случаях утраты здоровья и др.)

На законодательном уровне закреплено, что входит в накладные расходы по смете, лишь в медицине и строительстве, т.е. структура накладных расходов для других отраслей не определена. Поэтому компании при составлении бюджетных смет устанавливают перечень подобных затрат самостоятельно, исходя из особенностей производства и опираясь на представленный выше перечень. К примеру, в предприятиях торговли к накладным относят затраты, связанные с транспортировкой, предпродажной подготовкой, обеспечением сохранности и реализацией товаров. Список накладных расходов может быть таким:

- Текущий ремонт, обслуживание помещений и оборудования;

- Зарплата и содержание АУП;

- ЕСН;

- Обслуживание собственного автопарка;

- Аренда;

- Простои, обнаружение бракованной продукции;

- Налоги и иные обязательные платежи;

- Реклама;

- Консультации юристов и аудиторов;

- Износ ОС;

- Коммунальные услуги, услуги связи и др.

Размер накладных расходов в смете существенно влияет на себестоимость готового продукта в целом. Но, хотя накладные расходы определяются индивидуально в зависимости от предоставляемых услуг конкретной компании или ассортимента производимых продуктов, существуют принципы составления смет, одинаковые для всех предприятий, поскольку накладные расходы и сметная прибыль – величины, влияющие друг на друга.