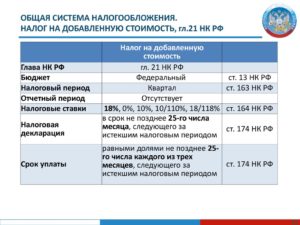

Вычет «входного» налога

Суммы «входного» НДС по товарам (работам, услугам), приобретенным для строительства, вы можете принять к вычету в обычном порядке. То есть по мере того, как купленные товары (работы, услуги) будут приняты на учет. При этом факт оплаты поставщику значения не имеет. Дожидаться окончания строительства также не нужно (п. 5 ст. 172 НК РФ). Естественно, что при этом должны быть выполнены все прочие условия, необходимые для вычета «входного» НДС.

Пример 3

В 2008 году ООО «МОСОБЛСТРОЙИНДУСТРИЯ» начало строительство собственными силами склада готовой продукции. Налоговый период по НДС у ООО «МОСОБЛСТРОЙИНДУСТРИЯ» (как и у всех фирм с 1 января 2008 года) – квартал.

Строительство начато в апреле 2008 года. Для выполнения работ в марте были куплены строительные материалы на сумму 1 180 000 руб. (в том числе НДС – 180 000 руб.). В I квартале 2008 года материалы были списаны на строительство в следующем порядке:

– в апреле – на сумму 360 000 руб.;

– в мае – на сумму 300 000 руб.;

– в июне – на сумму 140 000 руб.

Специально для выполнения строительных работ были выделены рабочие. Ежемесячные расходы на оплату их труда составляли 378 600 руб. (включая ЕСН и взносы на страхование от несчастных случаев на производстве и профзаболеваний). Амортизация по производственному оборудованию, задействованному в строительно-монтажных работах, ежемесячно составляла 20 000 руб.

Бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» сделал в учете такие проводки.

В апреле 2008 года:

ДЕБЕТ 10 КРЕДИТ 60

– 1 000 000 руб. (1 180 000 – 180 000) – оприходованы стройматериалы;

ДЕБЕТ 19 КРЕДИТ 60

– 180 000 руб. – учтен «входной» НДС по стройматериалам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 000 руб. – принят к вычету «входной» НДС по стройматериалам;

ДЕБЕТ 08 КРЕДИТ 10

– 360 000 руб. – списана часть материалов на строительство объекта;

ДЕБЕТ 08 КРЕДИТ 70, 69

– 378 600 руб. – начислена зарплата рабочим, занятым в строительстве (с учетом ЕСН и взносов «по травме»);

ДЕБЕТ 08 КРЕДИТ 02

– 20 000 руб. – начислена амортизация по производственному оборудованию, задействованному в строительно-монтажных работах.

В мае 2008 года:

ДЕБЕТ 08 КРЕДИТ 10

– 300 000 руб. – списана часть материалов на строительство объекта.

Проводки по начислению зарплаты, ЕСН и страховых взносов, а также амортизации строительной техники будут такими же, как и в апреле 2008 года.

В июне 2008 года:

ДЕБЕТ 08 КРЕДИТ 10

– 140 000 руб. – списана часть материалов на строительство объекта.

Проводки по начислению зарплаты, ЕСН и страховых взносов, а также амортизации строительной техники будут такими же, как и в апреле 2008 года.

Чтобы определить налоговую базу по строительно-монтажным работам, приходящуюся на II квартал 2008 года, бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» суммировал все соответствующие затраты:

(360 000 руб. + 300 000 руб. + 140 000 руб. + (378 600 руб.#3 мес.) + (20 000 руб.#3 мес.) = 1 995 800 руб.

Значит, сумма НДС, начисленного на стоимость строительно-монтажных работ за II квартал 2008 года, составит 359 244 руб. (1 995 800 руб.#18%).

Начисление налога бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» отразил так:

ДЕБЕТ 19 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 359 244 руб. – начислен НДС к уплате в бюджет по строительно-монтажным работам, выполненным собственными силами.

До 20 июля 2008 года бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» должен перечислить эту сумму в бюджет (в составе налога, уплачиваемого по декларации за II квартал 2008 года). После этого сумму налога, начисленного по СМР, выполненным собственными силами, можно принять к вычету. Проводка будет такой:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

Определение налоговой базы по НДС при СМР

Налоговая база по НДС при выполнении СМР определяется как стоимость этих работ. В указанную стоимость включаются все затраты налогоплательщика, фактически понесенные им при строительстве основных средств.

Если к выполнению строительно-монтажных работ частично привлекаются сторонние организации, то стоимость строительных работ, выполненных подрядчиками, не должна быть включена в налоговую базу (см. решение ВАС РФ от 06.03.2007 № 15182/06 и постановление ФАС Уральского округа от 14.01.2008 № Ф09-11071/07-С2). Налоговики также придерживаются данной позиции (письмо ФНС России от 04.07.2007 № ШТ-6-03/527).

С целью угодить…

Как отреагировали налогоплательщики на сии разъяснения Минфина? Прежде всего — желанием включить в договор подряда условие о поэтапной (равной налоговому периоду) сдаче работ. А между тем под этапом строительства следует понимать не определенный временной интервал, а строительство одного из объектов, если он может быть введен в эксплуатацию и эксплуатироваться автономно, то есть независимо от сооружения иных объектов капитального строительства на этом земельном участке, а также строительство части объекта капстроительства, которая может быть введена в эксплуатацию и эксплуатироваться автономно .

Налоговый кодекс понятие «этапы работ» не определяет, что дает нам право обратиться к смежным областям права (ст. 11 НК РФ). К примеру, к п. 8 Положения о составе разделов проектной документации и требованиях к их содержанию (утв. Постановлением Правительства РФ от 16.02.2008 N 87), п. 2 Положения об организации и проведении государственной экспертизы проектной документации и результатов инженерных изысканий (утв. Постановлением Правительства РФ от 05.03.2007 N 145).

Да и вообще указанный подход Минфина так или иначе наводит на размышления. Во-первых, правомерно ли принятие к бухгалтерскому учету результатов СМР на основе «КС-ок», подписываемых сторонами вне связи с завершением предусмотренных договором этапов работ? Во-вторых, как отнестись к счету-фактуре подрядчика, оформленному на основе указанных форм N N КС-2 и КС-3 в случае отсутствия выделенных этапов работ?

Начисление НДС на строительные работы

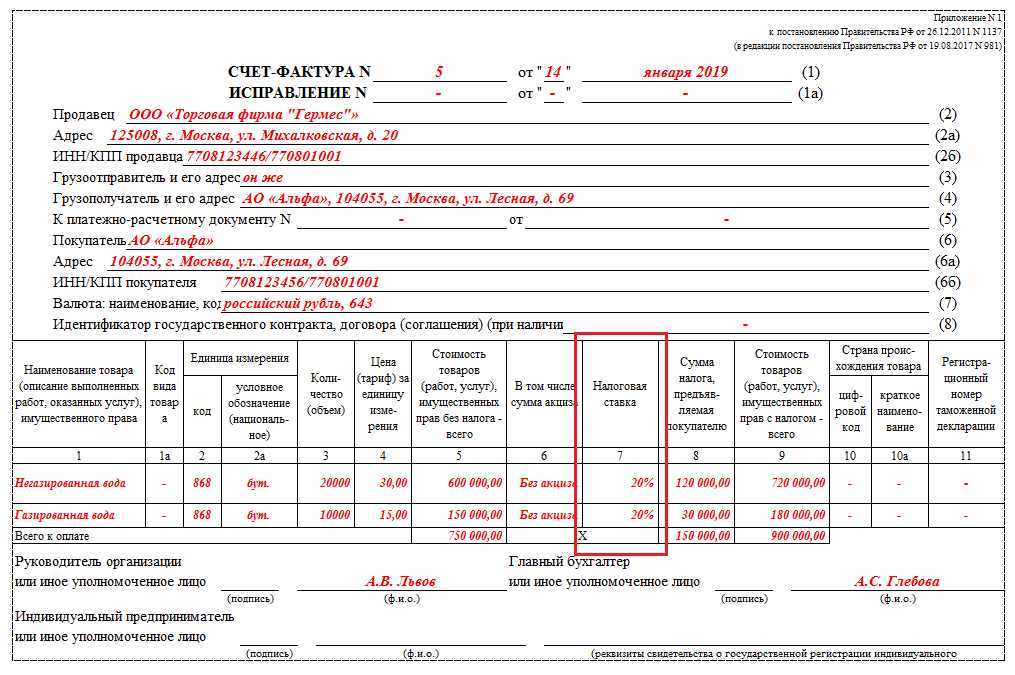

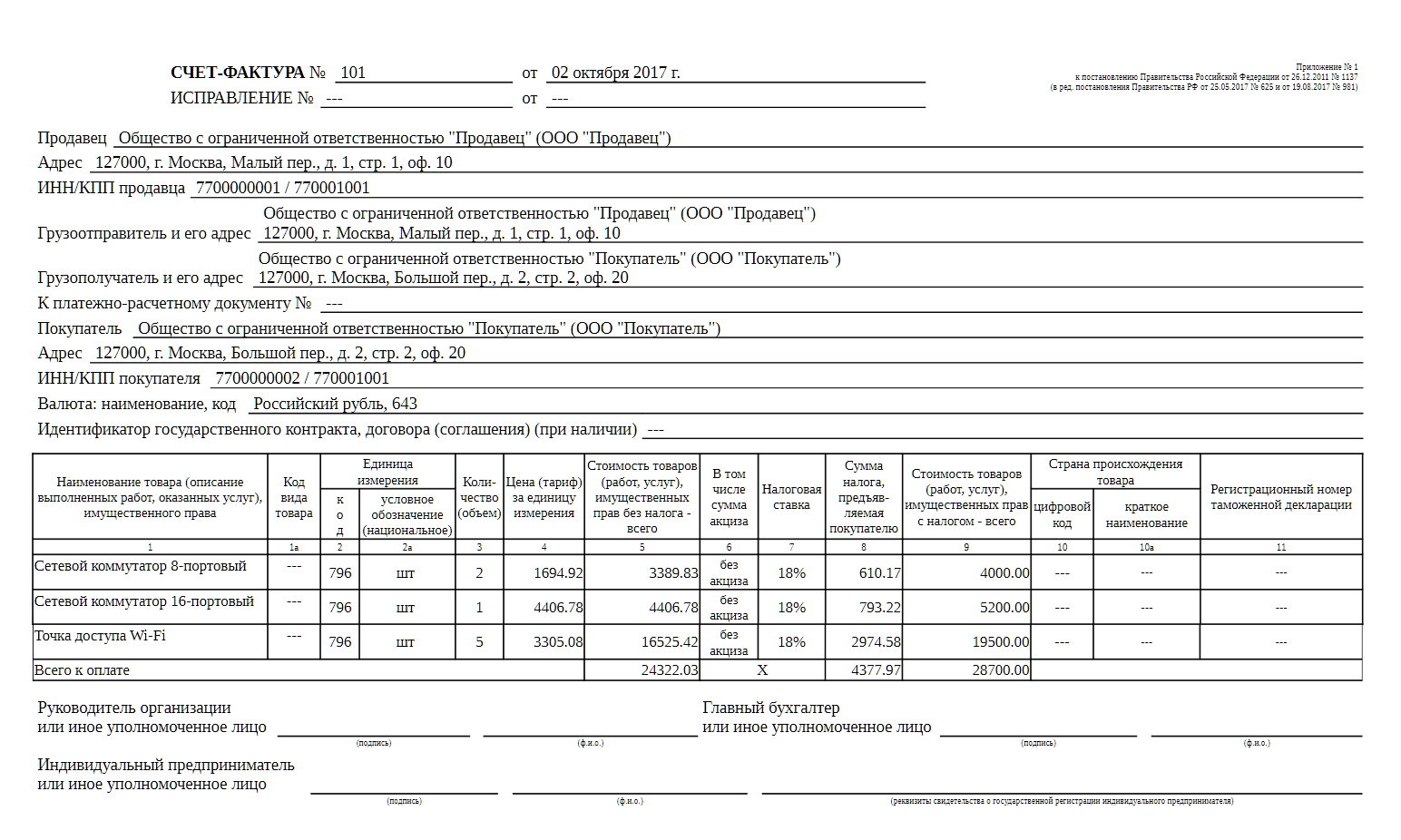

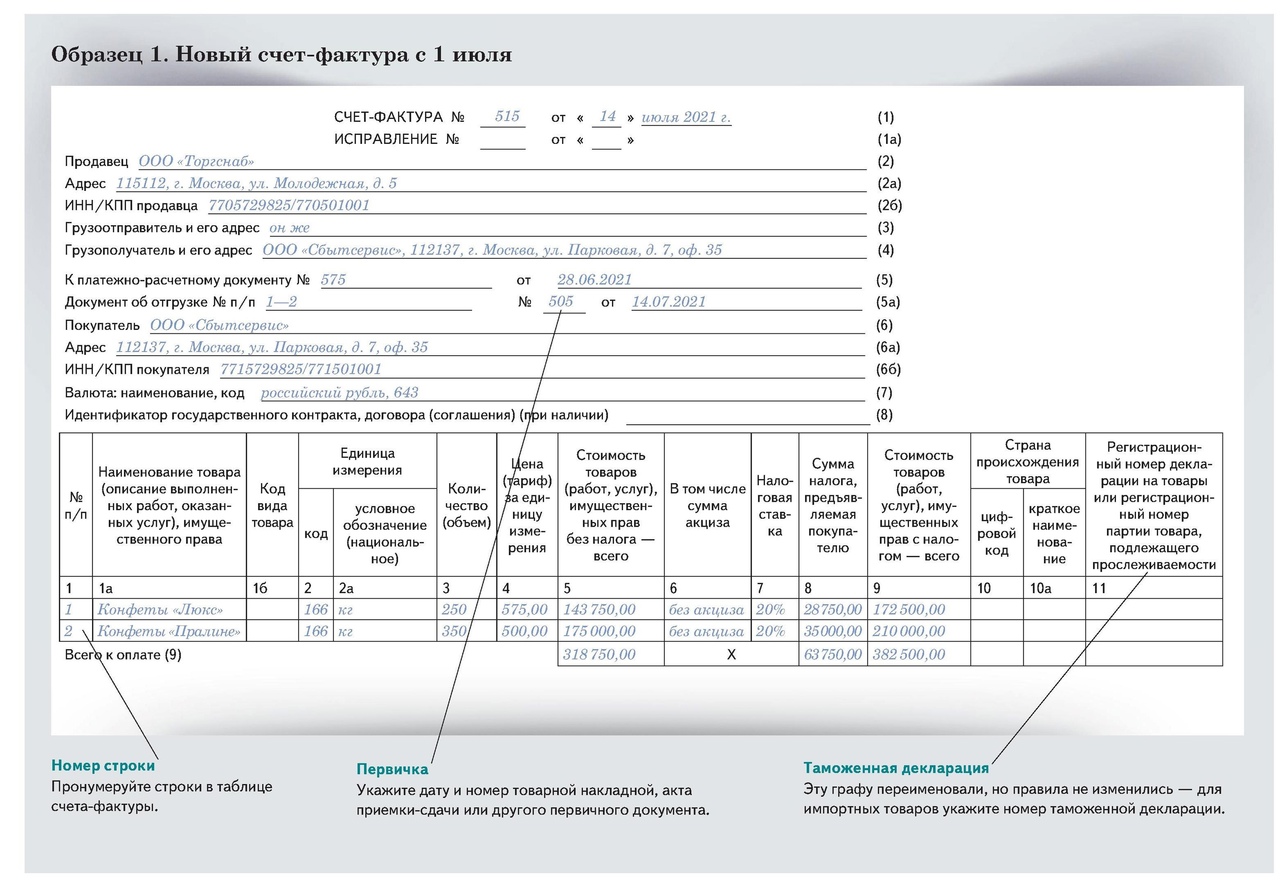

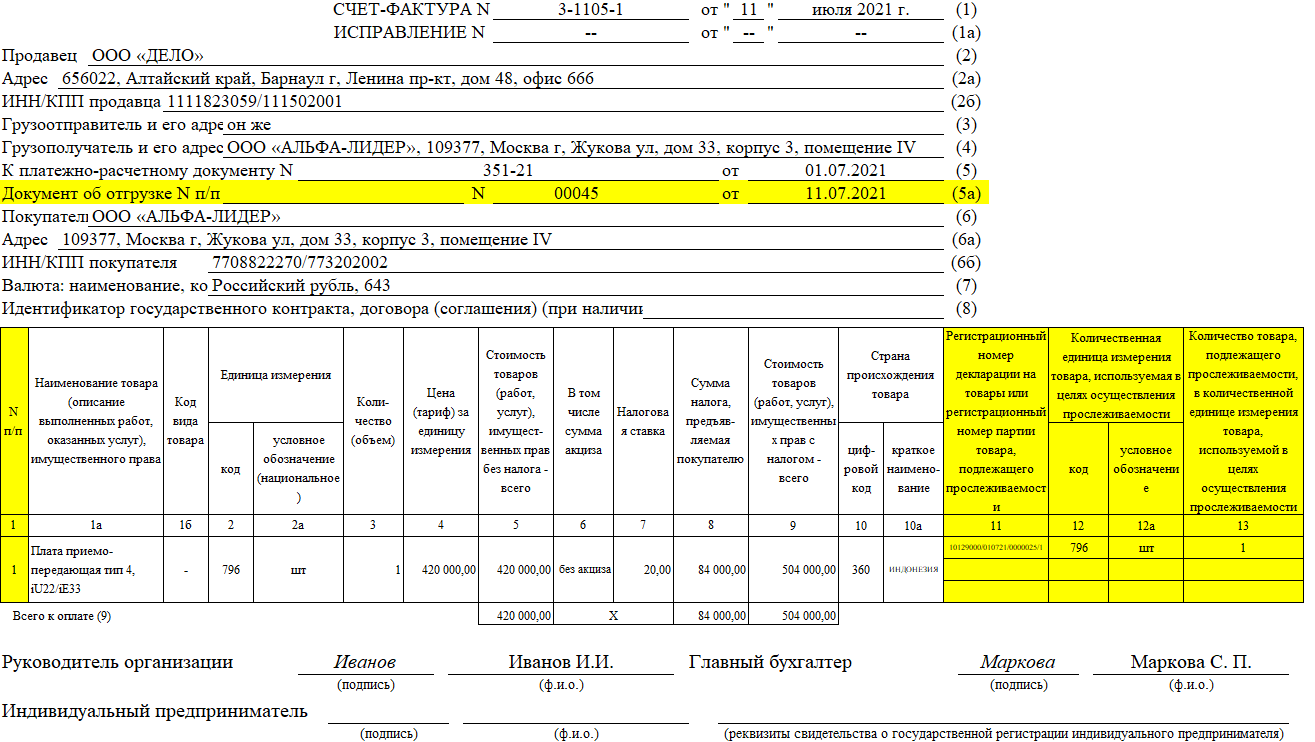

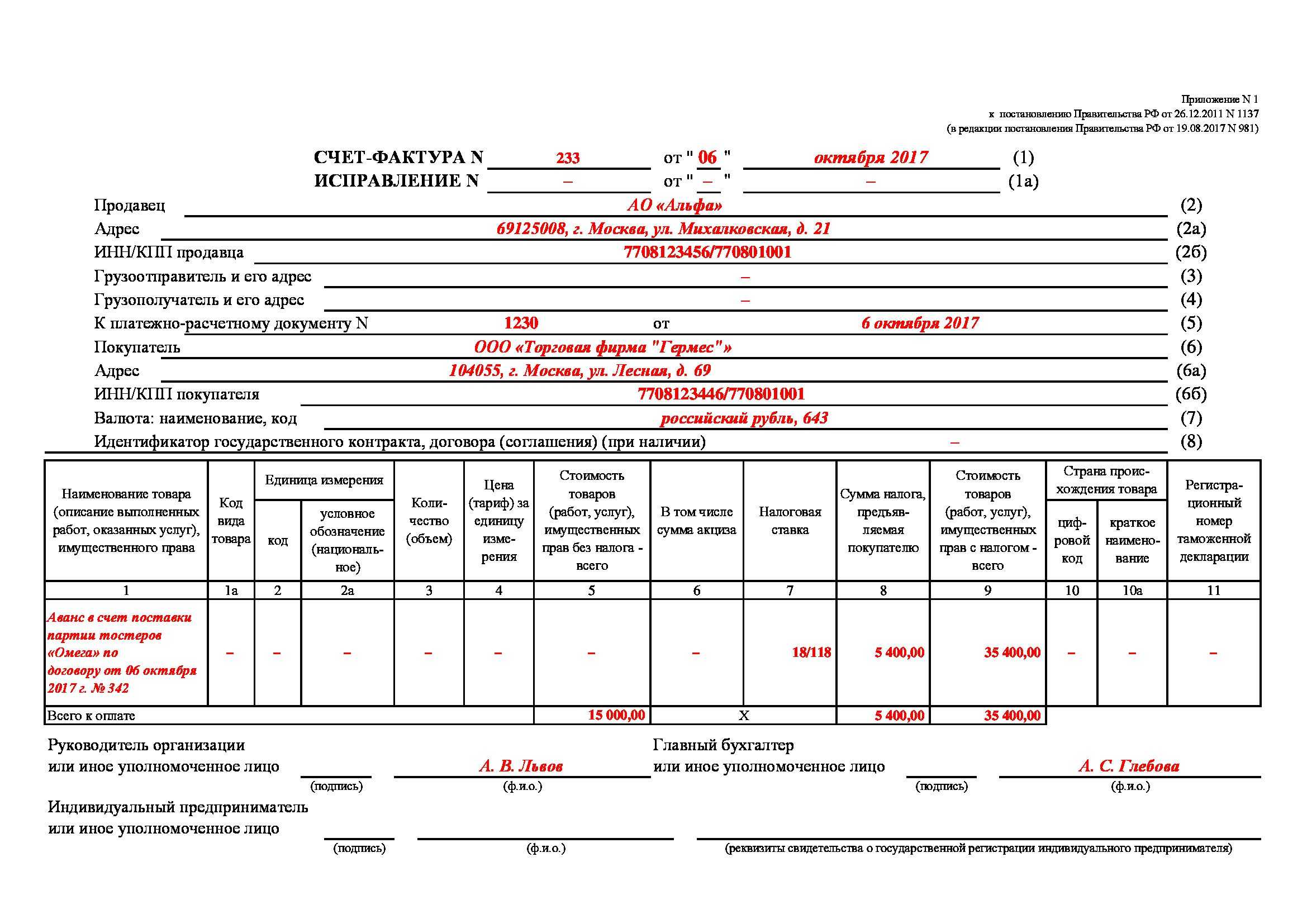

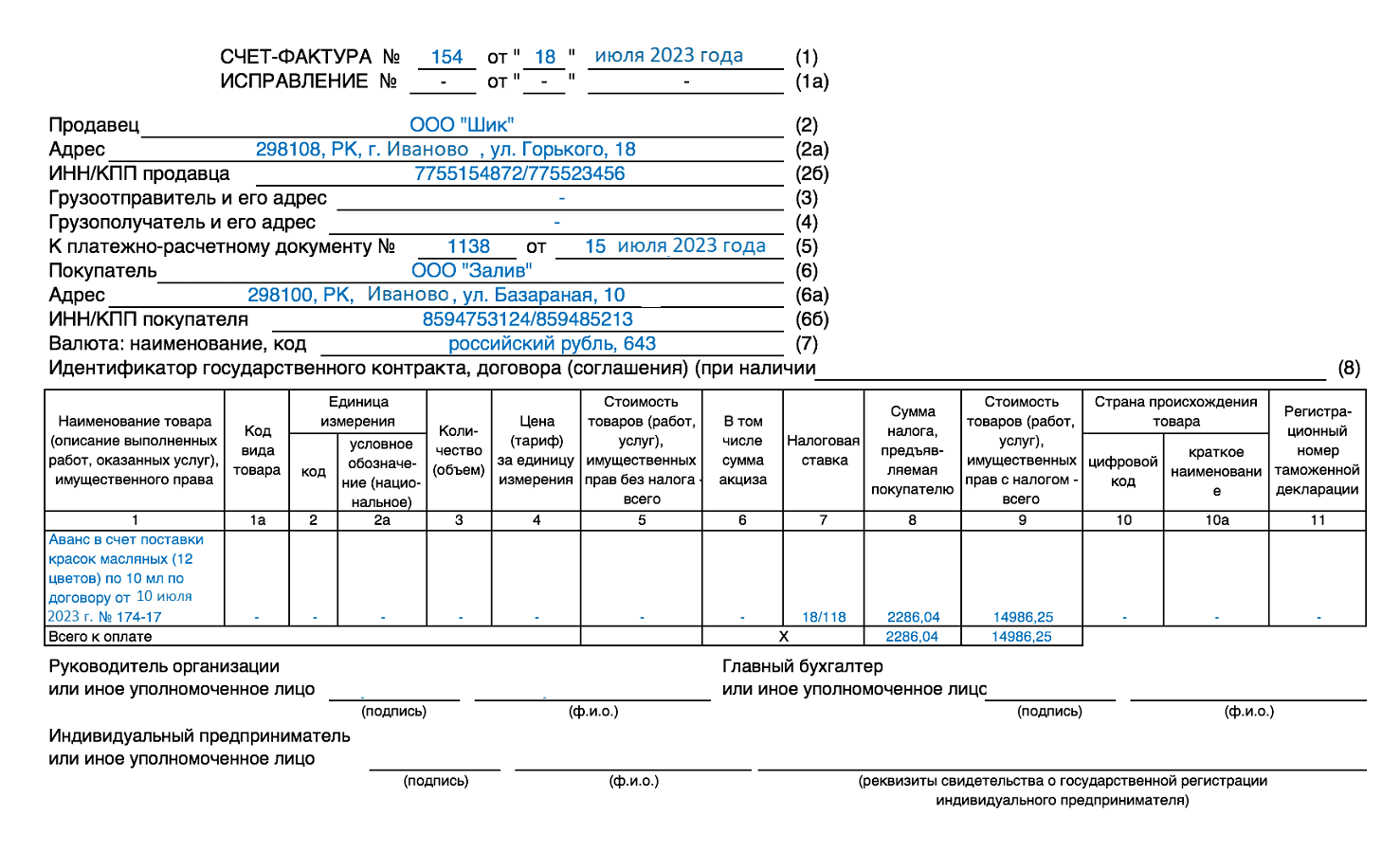

НДС при выполнении строительных работ для собственного потребления нужно начислять в конце каждого налогового периода (п. 10 ст. 167 НК РФ). Таким образом, налогоплательщик ежеквартально рассчитывает сумму НДС исходя из того объема работ, которые были выполнены за квартал.

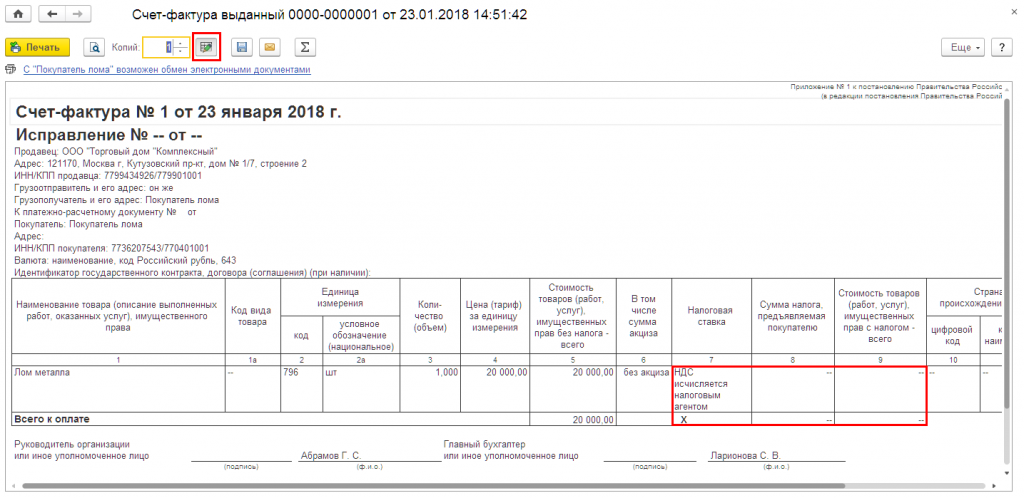

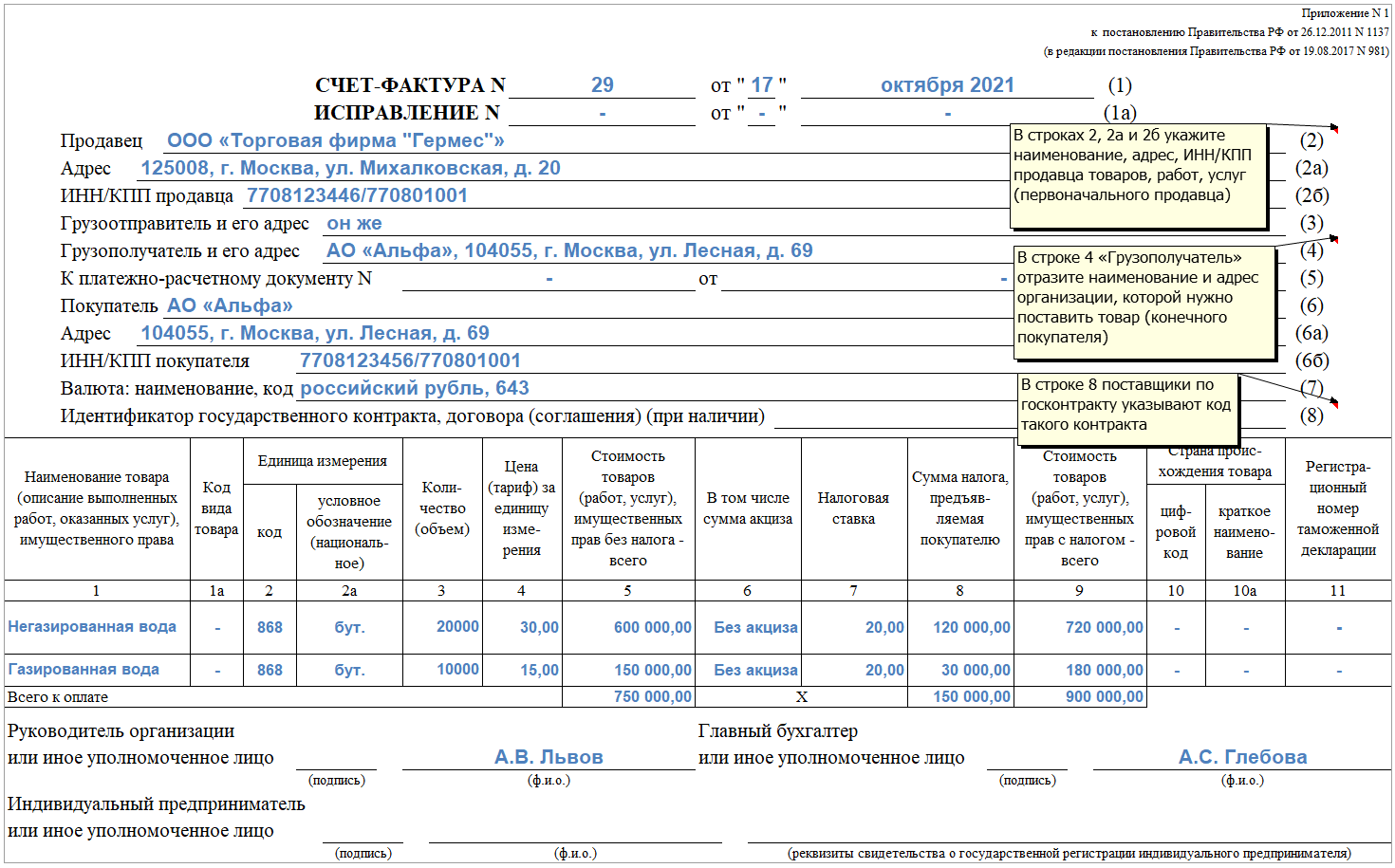

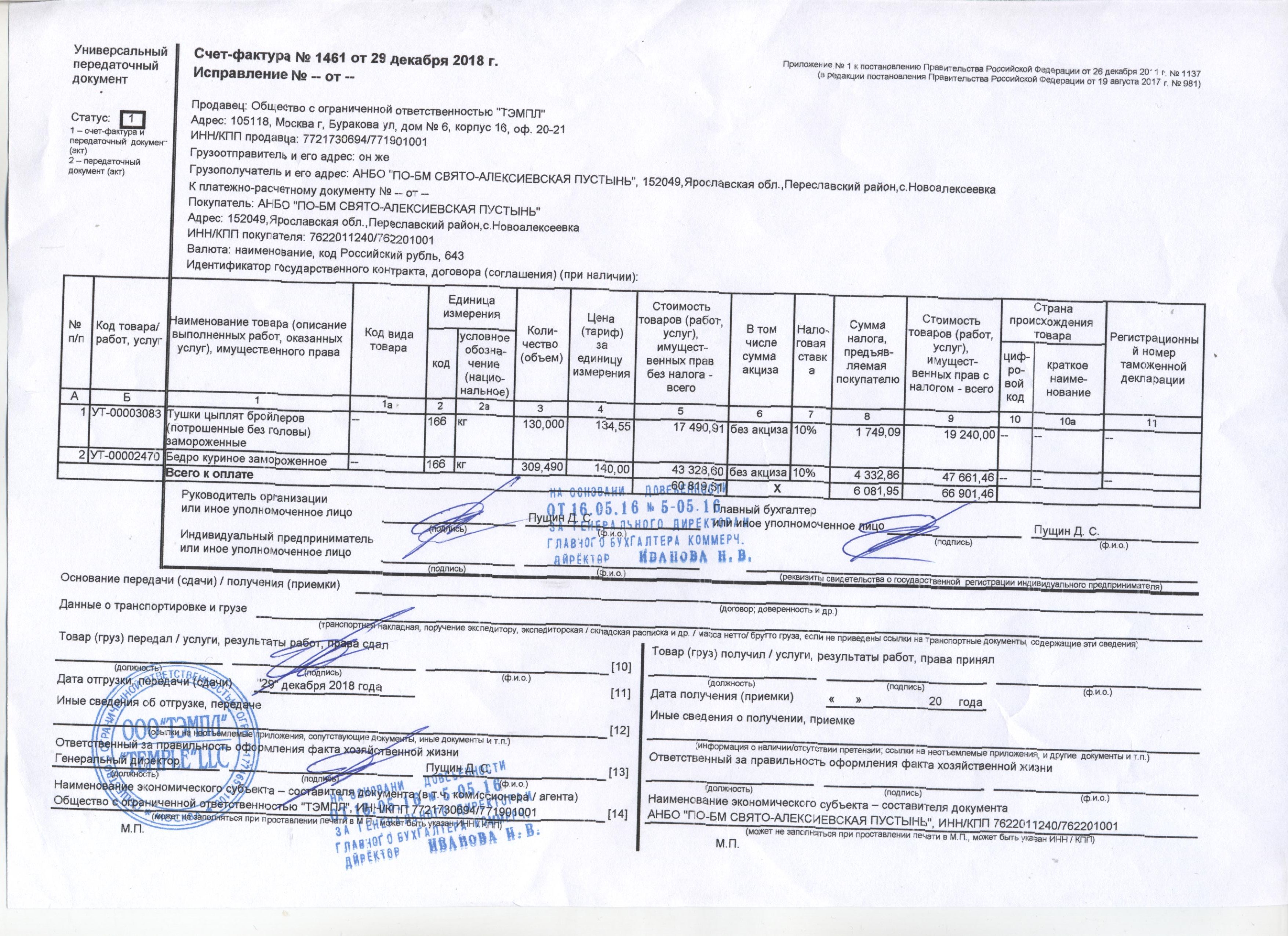

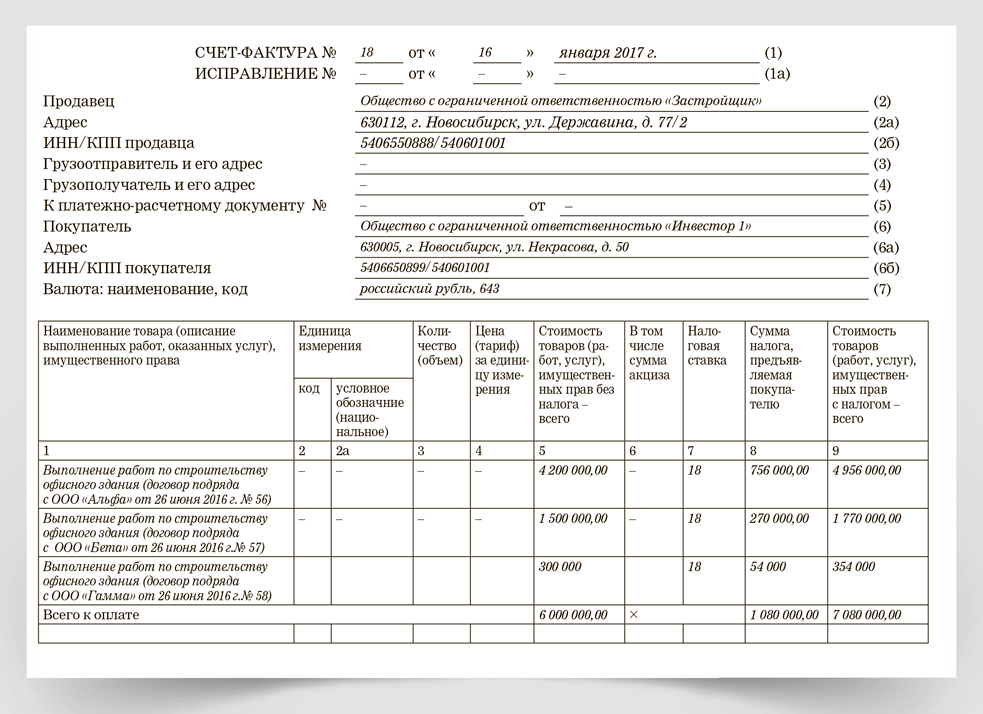

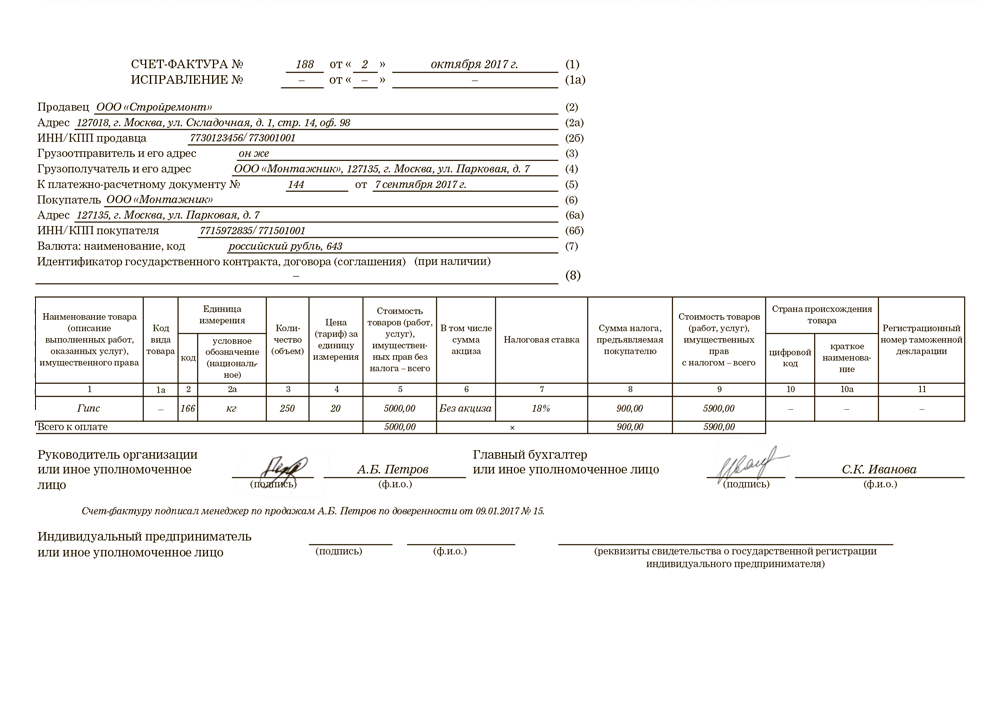

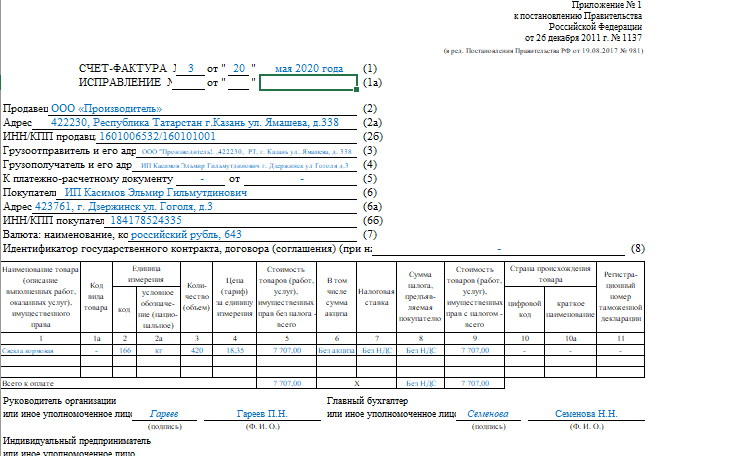

В последний день квартала выписывается счет-фактура в соответствии со ст. 163 НК РФ и п. 21 правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137. Составить документ можно в одном экземпляре, поскольку покупатель, которому следует передать второй экземпляр, как таковой отсутствует (п. 6 правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). Исходя из этого, в строки «Продавец», «Грузополучатель и его адрес», «Грузоотправитель и его адрес», «Покупатель» необходимо вписать реквизиты налогоплательщика, который производил строительные работы собственными силами.

Оформленный таким образом счет-фактура одновременно регистрируется в книге покупок и книге продаж (п. 3 и 21 правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137 и абз. 2 п. 20 правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Раздельный учет и декларация по НДС

Продолжая разговор оналоговых последствиях всвязи свозмещением убытков, вспомним ипро раздельный учет. Дело втом, что налогоплательщик обязан вести раздельный учет сумм НДС поприобретенным товарам (работам, услугам), втом числе основным средствам инематериальным активам, имущественным правам, используемым для осуществления как облагаемых, так инеоблагаемых операций (п. 4 ст. 170 НКРФ).

Врассматриваемом случае, нанаш взгляд, при совершении операции покомпенсации понесенных подрядчиком убытков невозникает объекта налогообложения НДС, получаемые суммы несвязаны свыручкой отреализации товаров (работ, услуг). Соответственно, понашему мнению, втакой ситуации уподрядчика невозникает обязанности вести раздельный учет, предусмотренный пунктом 4 статьи 170 НКРФ. Косвенное подтверждение изложенному можно найти вразъяснениях Минфина, согласно которым ненужно учитывать при расчете пропорции, указанной впункте 4 статьи 170 НКРФ:

- доходы ввиде процентов поценной бумаге (письмо Минфина России от18.08.2014 N03-07-05/41205);

- доходы ввиде процентов отразмещения денежных средств накорреспондентских счетах, процентов побанковским депозитам, дивидендов поценным бумагам (письмо Минфина России от17.05.2012 N03-07-11/145).

Наконец, вспомним налоговую декларацию поНДС. Нужноли отражать вней операцию покомпенсации убытков или нет? Понашему мнению, как уже было указано выше, полученные подрядчиком суммы возмещения убытков объектом обложения НДС непризнаются ивналоговую базу поНДС невключаются. Вналоговой декларации поНДС указанные суммы неотражаются, что подтверждается самим Порядком заполнения декларации (приведен вприложении кПриказу ФНС России от29.10.2014 NММВ-7-3/558@) (далее— порядок).

Согласно пункту 44.2 Порядка заполнения раздела 7 декларации поНДС вграфе 1 декларации поНДС отражаются коды операций всоответствии сприложением 1 кПорядку. Код операции, применимый крассматриваемому случаю, впорядке непредусмотрен, всвязи счем, нанаш взгляд, указанная операция отражению вдекларации поНДС неподлежит.

Как отразить НДС в смете

Неправильно сформированная смета грозит тем, что подрядчик на УСН потеряет 20 % от суммы заказа, а заказчик не сможет принять налог к вычету.

Как правильно

Единственный правильный вариант — включить в смету приобретенные материалы, работы или услуги в сумме без НДС. Графу «НДС» замените на «Компенсация НДС при УСН». Посчитать сумму компенсации надо по специальной формуле, о ней расскажем ниже.

Как делать не надо

Подрядчики-упрощенцы допускают две распространенные ошибки:

- Учитывают НДС в составе расходов и не отражают в смете. Появляются лишние расходы, возможны убытки, так как налог не учтен в цене работ.

Кроме того, есть риск получить претензии от ФНС и доначисление налогов с пенями и штрафами — так как подрядчик занижает налог к уплате, необоснованно увеличивая расходы.

- Выписывают смету и счет-фактуру с НДС. Упрощенцы, которые выписали счет-фактуру с НДС, обязаны отчитаться по налогу и уплатить его в бюджет. При этом возместить входной НДС все равно не получится. В итоге подрядчик платит налог два раза: сначала поставщикам, а после расчета с заказчиком еще и в бюджет.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Учет строительства основного средств подрядным способом на примерах — таблица с проводками

> Бухучет > Внеоборотные активы > Основные средства > Поступление > Учет строительства основного средств подрядным способом на примерах — таблица с проводками

24 декабря 2017 Поступление

Подрядный способ строительства предполагает, что организация привлекает сторонние подрядные организации, который выполняют весь объем строительно-монтажных работ. При этом с подрядчиком заключается договор подряда.

По завершению работ составляется акт сдачи-приемки, в котором показывается суммарная стоимость строительства или изготовления.

Процесс постройки или создания может проводиться двумя способами – хозяйственным или подрядным. Первый предполагает задействие своих сил и ресурсов, второй предусматривает обращение к сторонним специализированным лицам. Бухучет при хозяйственном способе строительства ОС.

Учет затрат на строительство или изготовление в обоих способах ведется по-разному. Расходы будут разные, однако принцип формирования первоначальной стоимость конечного объекта ОС будет един для обоих способов. Данный показатель будет собран из суммы всех понесенных расходов.

Бухгалтерский учет объекта

Первоначальную стоимость ОС будут формировать другие расходы, отличные от тех, что присутствуют при хозспособе:

- оплата услуг подрядчика за минусом НДС;

- оплата госпошлины за регистрацию прав на построенную недвижимость.

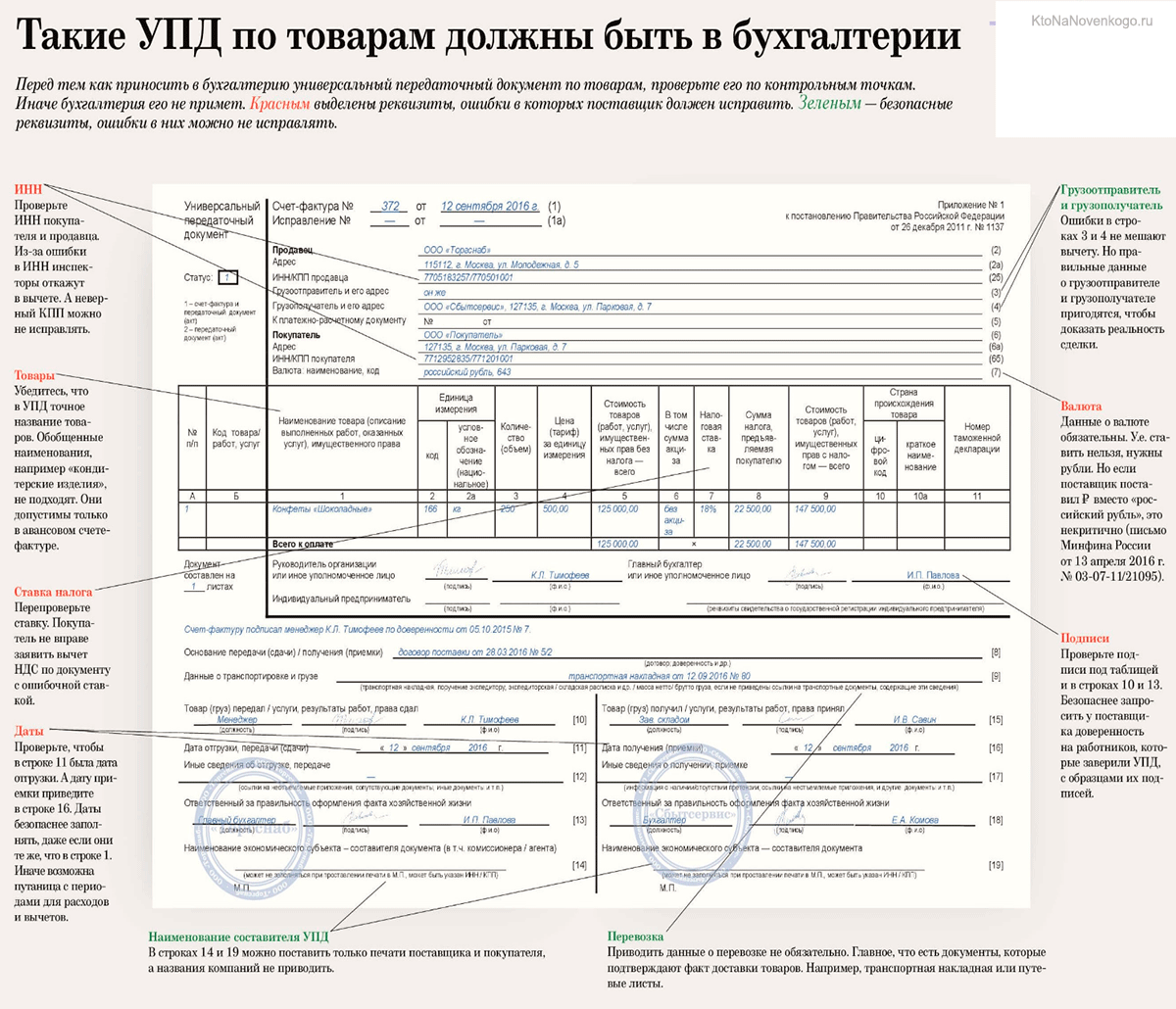

НДС возможно принять к вычету, если подрядчик предоставит правильный оформленный счет-фактуру.

Оформление документов

Для отражения в бухгалтерском учете проводок по учету затрат на строительство или изготовление объекта ОС силами подрядчиков применяются следующий документ — акт сдачи-приемки выполненных работ. Данный акт служит основанием для учета расходов по оплате подрядных работ.

Акт сдачи-приемки прикладывают к договору подряда, заключенному на начальном этапе заключения договорным отношений.

Таблица с проводками

Бухгалтерские проводки при строительстве (создании) ОС подрядным способом сведены в таблицу ниже:

| Операция | Дебет | Кредит |

| Отражен учет затрат на оплату труда подрядных организаций | 08 | 60 |

| Учтен входной НДС по оплате услуг подрядчиков | 19 | 60 |

| Построенный (созданный, изготовленный) объект принят к учету по первоначальной стоимости в качестве основного средства | 01 | 08 |

После получения подтверждения государственной регистрации объект переводится на другой субсчет счета 01, где ведется учет всех имеющихся недвижимых объектов.

Пример

Условия примера:

Компания заключила с подрядной компанией договорное соглашение на строительство офисного здания. Строительство недвижимости закончено в 2017 году.

Суммарная стоимость произведенных подрядной фирмой работ – 1 770 000. (НДС учтен в данной стоимости в размере 270 000).

По окончанию работ составлен акт о сдаче стройработ.

Объект зарегистрирован в государственном порядке, за что была уплачена пошлина 15 000 руб.

Бухгалтерские проводки для данного примера:

| Сумма | Хозяйственная операция | Дебет | Кредит |

| 1500000 | Показан учет стоимости труда подрядчика | 08.3 | 60 |

| 270000 | Выделен НДС по стоимости услуг подрядчика | 19 | 60 |

| 270000 | НДС передан к вычету | 68.НДС | 19 |

| 1770000 | Оплачена работа подрядчика | 60 | 51 |

| 15 000 | Отражен размер уплаченной пошлины в составе расходов на строительство | 08.3 | 96 |

| 1515000(1500000+15000) | Возведенный строительный объект принят к учету как основное средство на самостоятельный субсчет | 01.Здания без регистрации | 08.3 |

| 15000 | Перечислена госпошлина за госрегистрацию прав на здание | 68.Госпошлины | 51 |

| 15000 | Отражена госрегистрация прав на возведенный объект ОС | 96 | 68.Госпошлины |

| 1515000 | Построенное здание включено в число основных недвижимых средств | 01.Здания | 01.Здания без регистрации |

Учет НДС

Налог на добавленную стоимость можно выделить из стоимости услуг подрядчиков и направить к вычету, при этом в бухгалтерском учете это отражается с помощью проводок: Д19 К60 и Д68 К19.

Если компания передает подрядчику собственные материальные ценности для постройки, то НДС по этим МПЗ также допустимо принять к вычету – делается это по факту приходования таких материалов при получении от поставщика счета-фактуры.

Амортизацию по созданному основному средству нужно начислять с последующего месяца. Если речь идет о строительстве ОС, то амортизация считается с 1-ого числа последующего месяца за моментом сдачи бумаг о госрегистрации права на возведенный объект.

Дата определения налоговой базы

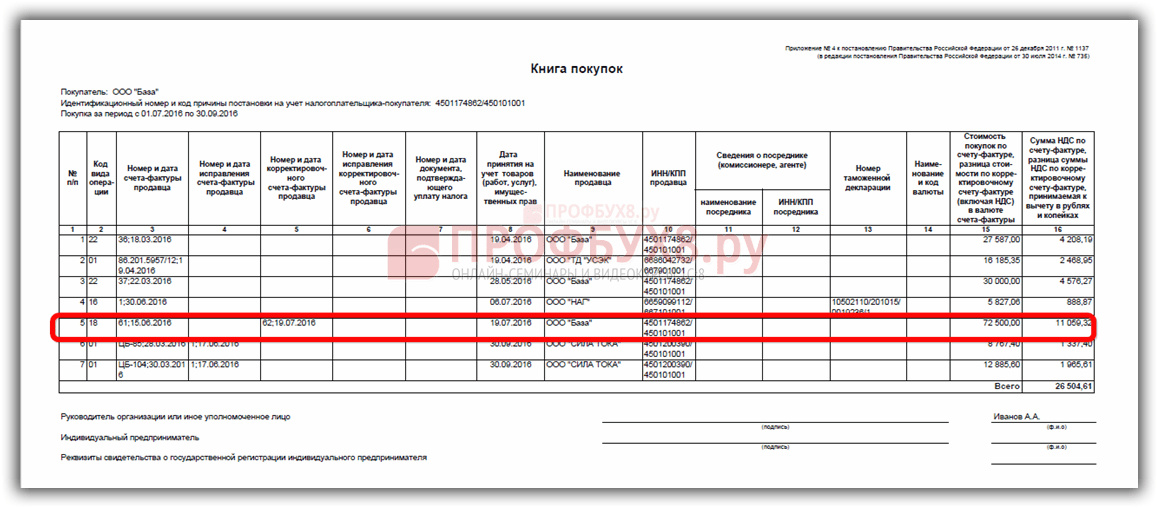

Налоговую базу по строительно-монтажным работам, выполненным хозспособом, нужно определять на последний день каждого налогового периода (п. 10 ст. 167 НК РФ). Это означает, что начислять НДС на стоимость строительно-монтажных работ, выполненных собственными силами, следует в последний день каждого квартала, в котором организация проводила эти работы. Таким образом, в этот день на стоимость строительно-монтажных работ, выполненных собственными силами, нужно составить счет-фактуру и зарегистрировать ее в книге продаж.

Пример определения налоговой базы по НДС при проведении строительно-монтажных работ хозспособом с привлечением подрядчиков

ООО «Альфа» строит ангар хозспособом с привлечением подрядчиков.

В I квартале затраты на строительство ангара составили 548 000 руб., в том числе:

стоимость строительных материалов – 120 000 руб. (без учета НДС);

зарплата рабочим, занятым в строительстве объекта (с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний), – 98 000 руб.;

стоимость работ по устройству фундамента, выполненных подрядчиком, – 330 000 руб. (без учета НДС).

Налоговая база для расчета НДС при выполнении строительно-монтажных работ хозспособом равна: 120 000 руб. + 98 000 руб. = 218 000 руб.

Сумма НДС составляет: 218 000 руб. × 18% = 39 240 руб.

На стоимость строительно-монтажных работ, выполненных подрядчиком, НДС не начисляется (письмо ФНС России от 4 июля 2007 г. № ШТ-6-03/527).

Счет-фактуру на стоимость строительно-монтажных работ, выполненных хозспособом, бухгалтер «Альфы» датировал 31 марта. В этот же день счет-фактура был зарегистрирован в книге продаж и книге покупок.

Решение

Суды трёх инстанций признали правомерной позицию налогового органа, так как положения главы 21 НК РФ не связывают право на вычет НДС с вводом основного средства в эксплуатацию, а п.2 ст.173 НК РФ является общей нормой и распространяется на все виды вычетов, предоставление которых возможно в пределах трехлетнего срока со дня окончания соответствующего налогового периода.

Суд указал, что сумма НДС, предъявленная подрядчиками при проведении капитального строительства, принимается к вычету при соблюдении условий (п.2 и п.6 ст.171, п.1 и п.5 ст.172 НК РФ:

- работы приобретены для облагаемой НДС деятельности;

- получен счёт-фактура от подрядчика;

- работы отражены в бухгалтерском учёте;

- есть соответствующие первичные документы.

При этом положения главы 21 НК РФ не содержат каких-либо иных специальных условий для вычета НДС в отношении СМР при создании основных средств. В частности, отсутствует условие о вводе основного средства в эксплуатацию для правомерного применения вычета.

Поскольку все вышеуказанные условия были выполнены в 2010 и 2011 годах, то право на вычет возникло у налогоплательщика именно в этих налоговых периодах и могло быть им реализовано в соответствующих периодах 2013 и 2014 года.

Можно ли отказаться от возврата НДС и перенести вычеты на следующие периоды

Такая ситуация возникает, когда налогоплательщик:

- Предполагает, что в следующем квартале у него будет НДС к уплате. Возврат НДС — это сложный и длительный процесс. Может получиться так, что пройдет несколько месяцев, вам возместят НДС, но подойдут сроки уплаты нового НДС, и эти деньги снова придется отдать в уплату налога. Быстрее и выгоднее может быть сразу перенести вычет на следующий период.

- Не хочет связываться с налоговиками: проходить камеральную проверку, собирать документы, ходить на комиссии, а возможно, и судиться.

Бизнесмен может отказаться от возврата НДС, если при подготовке декларации сумма вычетов превысила начисления. Но отказ возможен не всегда.

В общем случае налогоплательщик может использовать вычеты по НДС в течение трех лет после принятия на учет материальных ценностей или получения услуг (п. 1.1 ст. 172 НК РФ). Поэтому бизнесмен имеет право разбить слишком крупный вычет на несколько частей так, чтобы в каждом налоговом периоде начисленный НДС был больше вычетов.

Обычная средняя выручка компании за квартал — 20 млн руб без НДС, средний объем закупок — 15 млн руб без НДС. В 1-м квартале 2020 года организация дополнительно закупила крупную партию товара на сумму 8 млн руб без НДС. Во 2-м квартале выручка и закупки соответствовали средним значениям.

Рассмотрим, как компания будет рассчитываться с бюджетом по НДС за 1-й и 2-й квартал при обычном использовании вычетов и при их переносе.

Вариант № 1. Без переноса.

Начисленный НДС за 1-й квартал равен:

НДСн1 = 20×20% = 4 млн руб.

Вычеты за 1-й квартал с учетом дополнительной партии равны:

НДСв1 = (15 + ![]() х 20% = 4,6 млн руб.

х 20% = 4,6 млн руб.

Компания после проверки вернула из бюджета налог за 1-й квартал в сумме:

НДСвз1 = 4,6 — 4,0 = 0,6 млн руб.

За 2-й квартал компания начислила налог в сумме:

НДСн2 = 20×20% = 4 млн руб.

Вычет составил:

НДСв2 = 15×20% = 3 млн руб.

Налог к уплате за 2-й квартал:

НДСу2 = 4 — 3 = 1 млн руб.

В итоге организация за два квартала потратила на НДС 0,4 млн руб (заплатила 1 млн, но вернула из бюджета 0,6 млн).

Вариант № 2. С учетом переноса.

Теперь предположим, что организация перенесла половину вычетов по дополнительной партии товара (т. е. по товару на сумму 4 млн руб без НДС) с 1-го на 2-й квартал.

В этом случае за 1-й и за 2-й квартал будет начислен одинаковый НДС к уплате в сумме:

НДСу = 20×20% — (15 + 4) х 20% = 4 — 3,8 = 0,2 млн руб.

Т. е. за два квартала компания отдаст в бюджет те же 0,4 млн руб.

Но если было куплено основное средство (ОС) или нематериальный актив (НМА), то делить вычет на части нельзя. Всю сумму НДС, включенную в стоимость ОС или НМА, нужно взять к вычету в том периоде, когда объект был принят к учету (письмо Минфина от 09.04.2015 № 03-07-11/20293).

Также нельзя переносить на будущие периоды вычеты, которые не связаны с приобретением товаров или услуг, — например, вычет, право на который возникает после перечисления аванса поставщику (письмо Минфина от 09.04.2015 № 03-07-11/20290).

Если сумма вычетов превысила начисления, а перенести их нельзя, то налогоплательщик обязан включить их в декларацию. Соответственно, он будет проходить все процедуры, описанные в разделе о возврате НДС.

Результат

Во избежание подобных ситуаций, налогоплательщикам желательно заявлять предъявленные подрядчиками суммы НДС к вычету в периоде принятия работ к бухгалтерскому учёту, не дожидаясь ввода основного средства в эксплуатацию.

Но если по каким-то причинам компания хочет отложить вычет НДС, то нужно организовать контроль за соблюдением трёхлетнего срока, чтобы не потерять право на вычет.

Комплексный аудит, проводимый в несколько этапов в течение года, поможет отслеживать налоговые резервы компании, в т.ч. контролировать соблюдение сроков для вычетов НДС. В нашей практике были случаи, когда благодаря аудиторской проверке компании удалось в «последнюю минуту» заявить к вычету «забытый» НДС.

Выявляйте и контролируйте налоговые резервы компании

Оптимальным решением для выявления налоговых резервов и исключения налоговых рисков, в т.ч. для контроля полноты вычетов НДС, является проведение системного комплексного аудита в «Правовест Аудит» со страховкой от налоговых претензий, юридической защитой проверенного периода и компенсацией штрафов и пени в случае доначисления налогов в течении 3 лет.

Рассчитать стоимость

Комментарий экспертов «Бетерра»

По общему правилу налогоплательщик вправе заявлять вычеты, предъявленные ему в ходе строительства подрядными организациями. Налоговым кодексом РФ установлено, что, если в последующем объект капитального строительства используется в необлагаемой налогом деятельности, суммы НДС должны быть восстановлены в течение 10 лет.

Однако существует различная судебная практика по данному вопросу.

Позиция некоторых судов подтверждает, что суммы НДС могут быть предъявлены к вычету при использовании ОС в необлагаемой налогом деятельности. Например, есть дела, которых при строительстве медицинской клиники суд не согласился с инспекцией и указал, что Общество может оказывать облагаемые НДС услуги и нет доказательств, что оно не намеревалось их осуществлять.

Другие суды напротив, указывают на невозможность вычетов НДС по строительным работам. Например, в случаях строительства жилых комплексов некоторые суды отказывают налогоплательщикам, ссылаясь на то, что реализация жилых помещений НДС не облагается.

В одном из последних дел Верховный Суд РФ отказал в рассмотрении кассационной жалобы по существу в следующей ситуации. Налогоплательщик осуществлял строительство физкультурно-оздоровительного комплекса (ФОК), в рамках которого он приобретал отделочные, монтажные работы, работы по техническому присоединению к энергетическим сетям и т.д. Затем, в налоговых декларациях Общество заявило суммы НДС к возмещению по указанным работам.

Налоговый орган сослался на то, что суммы НДС по работам, связанным со строительством ФОК, были неправомерно включены в состав вычетов, так как комплекс будет использоваться в необлагаемой НДС деятельности (предоставление услуг по организации и проведению физкультурных, физкультурно-оздоровительных и спортивных мероприятий). По итогам проверки в возмещении было отказано.

Общество подало иск, считая, что применение вычетов по НДС не должно ставиться в зависимость от будущей деятельности, которая будет осуществляться в ОС.

Суды встали на сторону налогового органа и пришли к выводу, что характер использования актива — ключевой критерий, по которому определяется могут ли суммы НДС предъявляться к вычету.

Чем мы можем быть полезны

Как видно на практике, возможность вычетов НДС зависит не только от формальных требований (принятие к учету, наличие счета-фактуры и пр.), но и от некоторых иных критериев, которые также необходимо учитывать. Юристы и адвокаты Бетерра готовы помочь в сложных вопросах косвенного налогообложения, в том числе при подготовке документов для обоснования права на вычеты НДС, подготовке ответов на требования налоговых органов по вопросам, связанным с НДС, а также при сопровождении налоговых проверок любой степени сложности.