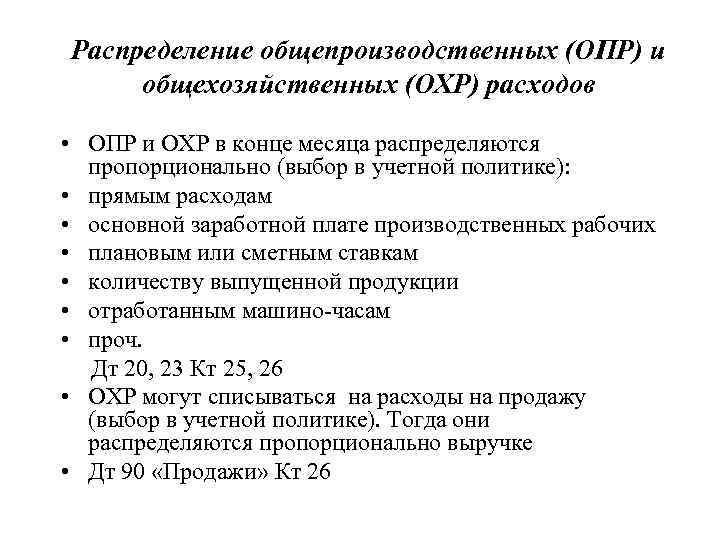

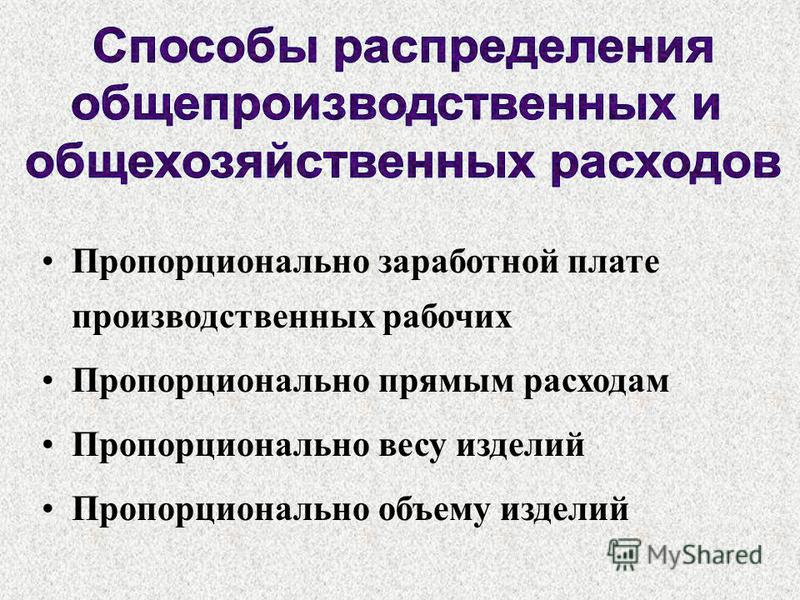

109.60 Себестоимость готовой продукции, работ, услуг

Здесь отражаются прямые расходы, влияющие на себестоимость конкретной услуги (работы, товара). К прямым можно отнести: начисление заработной платы, оплата страховых взносов, оплата материалов, аренда помещения, оплата транспорта и т.д.

В программе 1С Бухгалтерия учет осуществляется счетом 109.61.

Учет прямых расходов осуществляется следующими проводками:

Дебет

109.61.000 (211-213, 221-226, 262, 263, 271, 272, 290)

Кредит

Обращаем ваше внимание, что счет 109.61 в бюджетных учреждениях учитывает только затраты, которые необходимы для формирования себестоимости конкретной услуги. Если финансы идут на разные услуги, то они учитываются, как накладные

Счет 109.60.000 в рамках деятельности по выполенению муниципального задания списывается в дебет счета 401.20.200.

Сформированную на счете 109.60 себестоимость, оказанную за счет собственных доходов, можно списывать в дебет счета 401.10.130 (п.296 Инструкции №157н, письмо Минфина России и Федерального казначейства от 26.12.2013 NN 02-07-007/57698, 42-7.4-05/2.3-870). Выбранный порядок закрепите в учетной политике.

Что значит «готовая продукция»?

В первую очередь, необходимо дать пояснение понятию «готовая продукция». Так, согласно приказу Минфина России

от 7 декабря 2018 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Запасы» (раздел 2 пункт 7, с изменениями от 19 декабря 2019 года) под готовой

продукцией подразумевают: «материальные ценности (изделия), созданные (произведенные) субъектом учета и

предназначенные для отчуждения, прошедшие все стадии технологического процесса, а также укомплектованные

изделия, прошедшие испытания и техническую приемку».

Классификация расходов в 1С

В зависимости от объекта калькуляции себестоимости в системах 1С выделяются две группы расходов:

-

Номенклатурные расходы – это только прямые расходы (затраты)

-

Постатейные расходы – могут быть как прямыми, так и косвенными

Прямые расходы – это те расходы, которые мы можем соотнести с объектом калькуляции в момент регистрации этого расхода. То есть мы заранее знаем, что определенная затрата будет включена в определенный объект калькуляции.

Если мы производим платья, то нам заранее известно, какие материалы потребуются и в каком количестве. И для того, чтобы получить стоимость платья, мы используем прямой счет: количество затрат умножаем на цену. В системах 1С такие расходы и называют номенклатурными. Они могут включаться в нормативы, ресурсные спецификации или документ выпуска продукции.

Постатейные расходы, наоборот, не могут учитываются по количеству и считаются только в сумме. Их или включают в себестоимость объекта калькуляции (если это прямой расход), или списывают на период (если косвенный). Чаще всего косвенные расходы учитываются как расходы подразделений, а их распределение между объектами калькуляции происходит в конце периода – по настроенным базам распределения.

109.60 Себестоимость готовой продукции, работ, услуг

Здесь отражаются прямые расходы, влияющие на себестоимость конкретной услуги (работы, товара). К прямым можно отнести: начисление заработной платы, оплата страховых взносов, оплата материалов, аренда помещения, оплата транспорта и т.д.

В программе 1С Бухгалтерия учет осуществляется счетом 109.61.

Учет прямых расходов осуществляется следующими проводками:

Дебет

109.61.000 (211-213, 221-226, 262, 263, 271, 272, 290)

Кредит

Обращаем ваше внимание, что счет 109.61 в бюджетных учреждениях учитывает только затраты, которые необходимы для формирования себестоимости конкретной услуги. Если финансы идут на разные услуги, то они учитываются, как накладные

Счет 109.60.000 в рамках деятельности по выполенению муниципального задания списывается в дебет счета 401.20.200.

Сформированную на счете 109.60 себестоимость, оказанную за счет собственных доходов, можно списывать в дебет счета 401.10.130 (п.296 Инструкции №157н, письмо Минфина России и Федерального казначейства от 26.12.2013 NN 02-07-007/57698, 42-7.4-05/2.3-870). Выбранный порядок закрепите в учетной политике.

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

88

Как правильно посчитать и учесть материальные затраты

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Данные понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов, как:

- приобретение материальных запасов, сырья, комплектующих и составных частей;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для осуществления технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие расходы.

Отметим, что в соответствии с нормами налогового учета, перечень матзатрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99).

Следовательно, каждая компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике.

По сути, в учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с учетом специфики деятельности экономического субъекта.

Виды матзатрат

Несмотря на строгое ограничение видов расходов в Налоговом кодексе, все матзатраты классифицируют на прямые и непрямые траты. Такое разделение закреплено в ст. 318 НК РФ. Однако компании вправе самостоятельно определять состав прямых и непрямых трат с учетом законодательных требований.

Так, в соответствии с НК РФ, прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. Иными словами, к прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности. Остальные хозяйственные траты компании следует относить к непрямым.

Учет материальных затрат

Отдельного счета в Едином плане счетов для аккумуляции матзатрат не предусмотрено. Для отражения информации о стоимости понесенных расходов в бухучете используются сразу несколько счетов:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 28 «Брак в производстве».

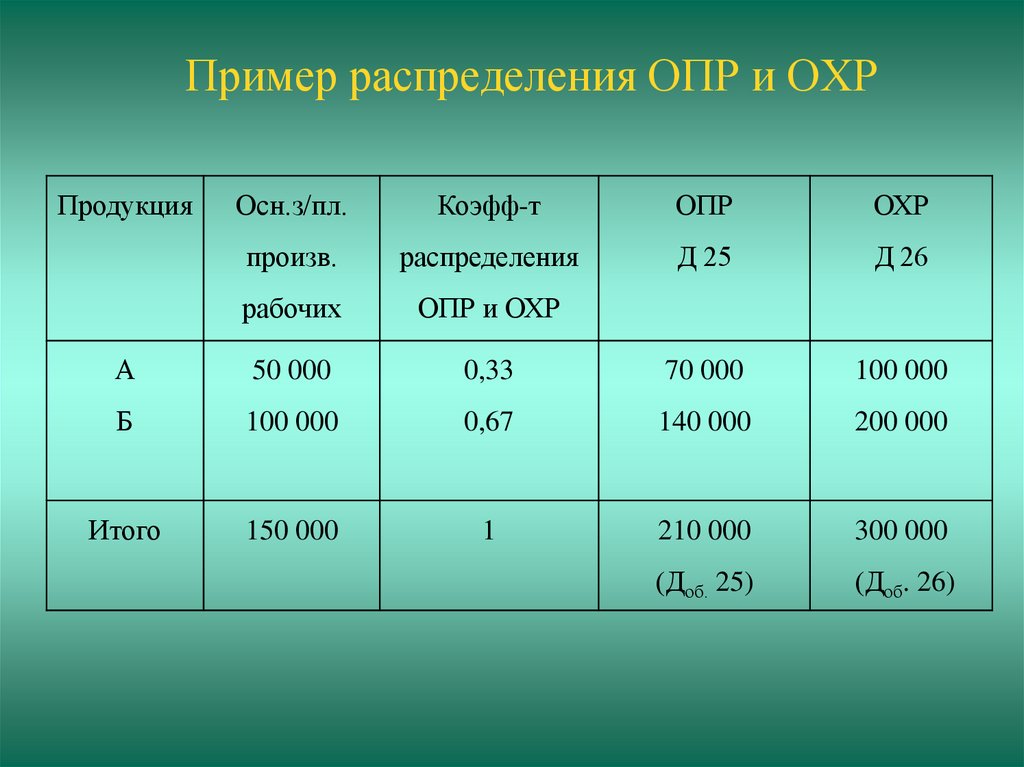

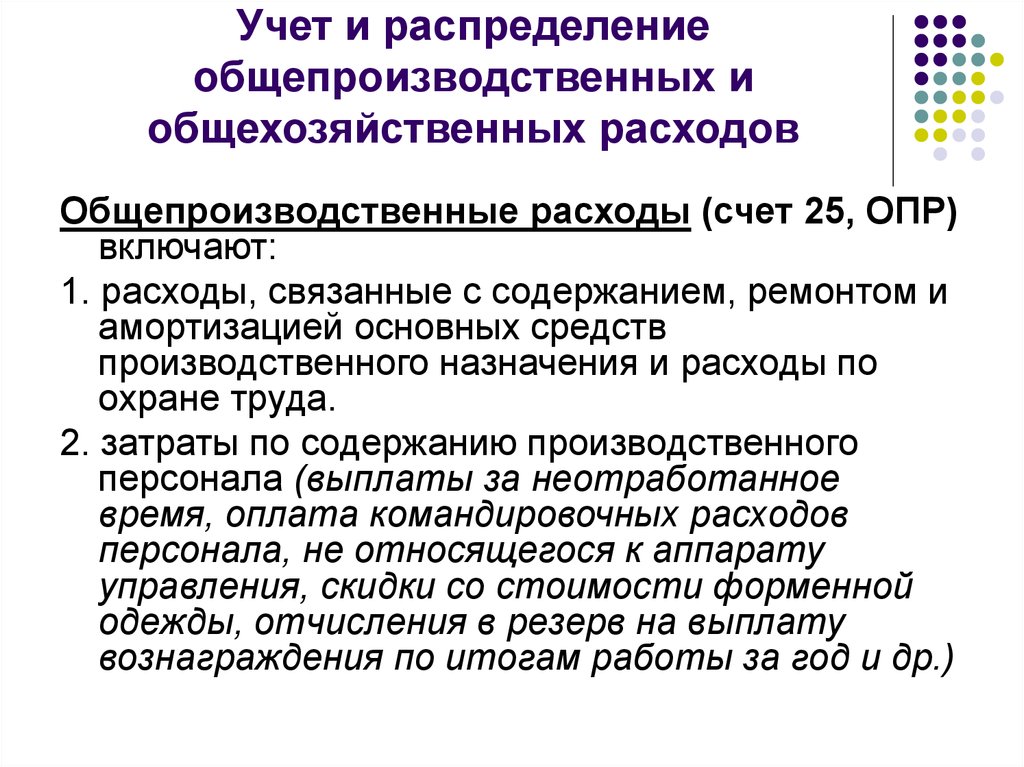

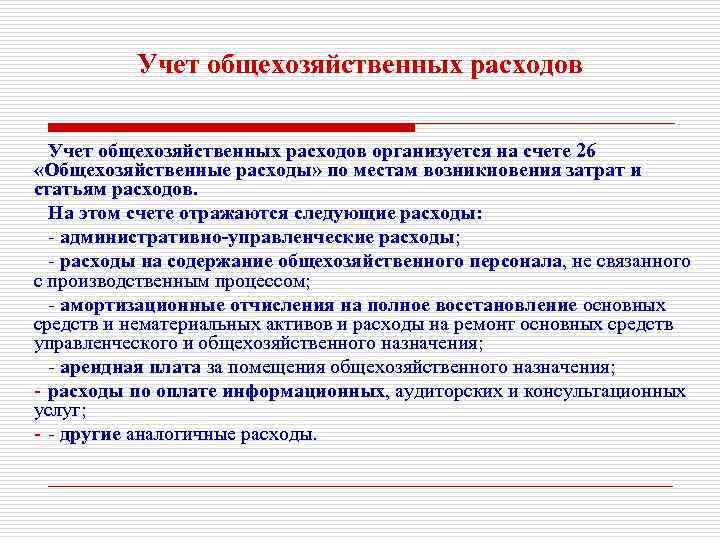

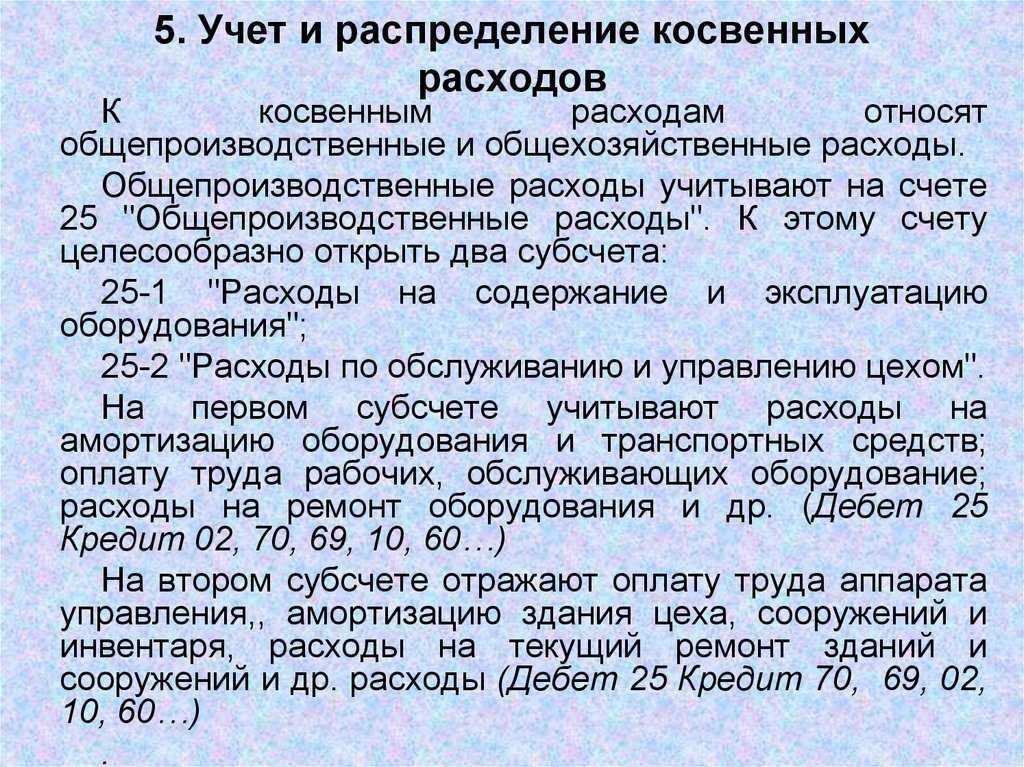

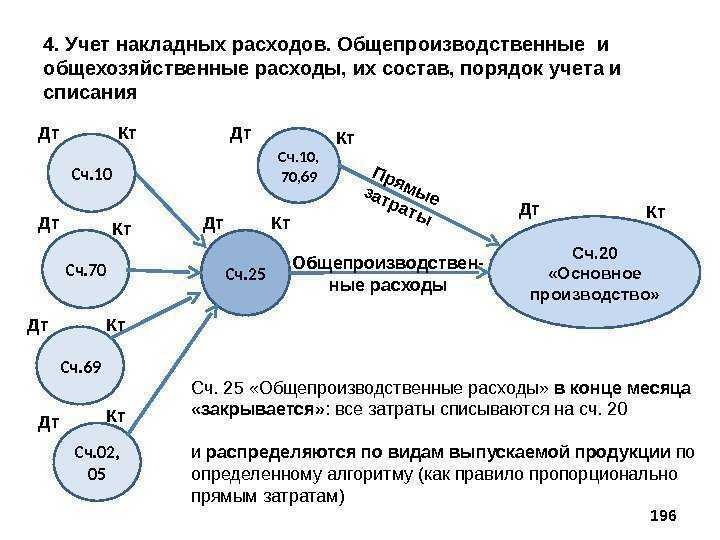

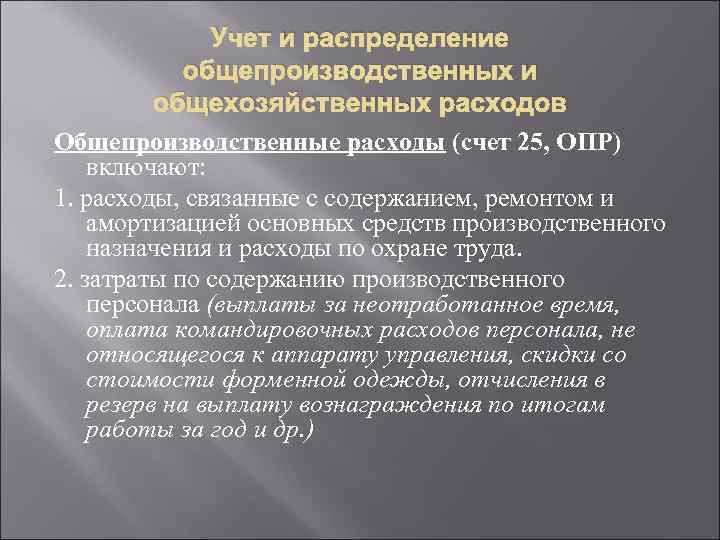

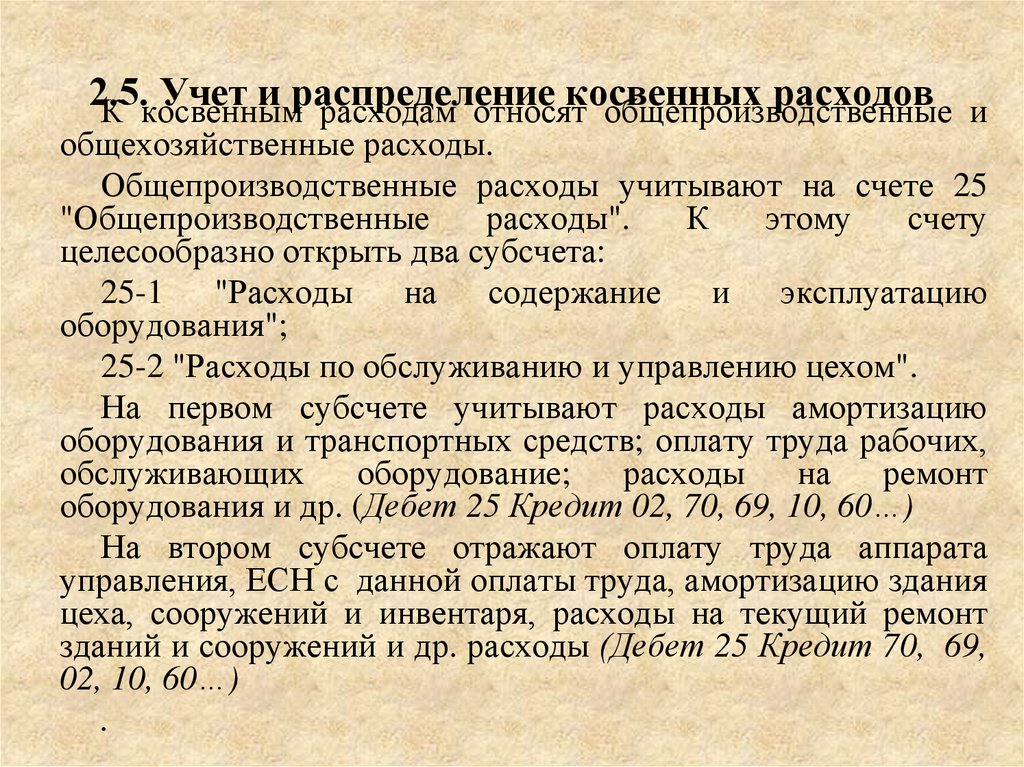

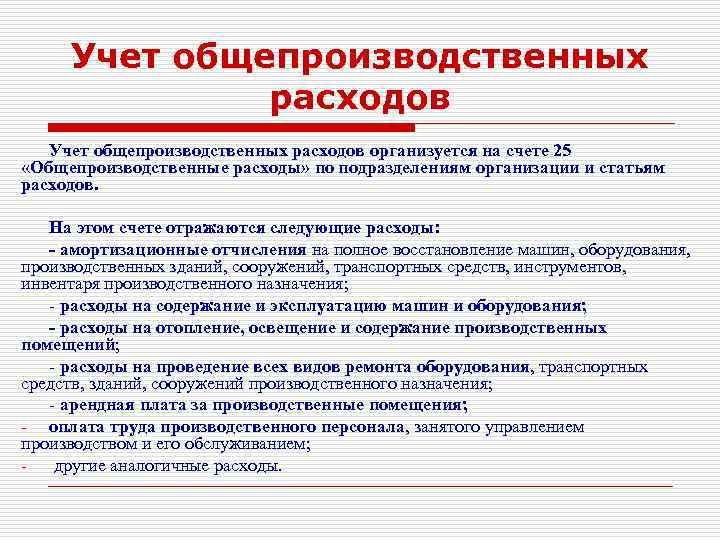

Помимо основных бухсчетов, некоторые расходы могут быть отнесены на 25 «ОПР» и 26 «ОХР». Однако данные счета не могут иметь сальдо на конец отчетного периода, то есть подлежат отнесению на основные затратные бухсчета.

Матзатраты в бухгалтерском балансе

Формы бухгалтерской отчетности, утвержденные Приказом Минфина № 66н, не содержат отдельной строки для отражения информации о показателе матзатрат предприятия. Однако действующими положениями по бухучету определено, что следует отражать материальные затраты в балансе, строка 1210 «Запасы» (второй раздел актива баланса).

Почему? Наличие остатков на затратных счетах говорит о незавершенном производственном цикле. А незавершенное производство признается активами предприятия и входит в состав запасов экономического субъекта.

Формулы расчета и оценки

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Для определения рентабельности по расходам специалисты высчитывают специальный коэффициент, который позволяет узнать, какую прибыль на рубль материальных затрат (формула ниже) ожидается получить, либо оценить убытки.

Материальные затраты — формула определения рентабельности выглядит следующим образом:

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если же показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Планирование и бюджет материальных затрат

Профессиональное и рациональное планирование расходов экономического субъекта не менее важно, чем оценка и итоговый анализ деятельности и рентабельности. Ключевой плановый документ по матзатратам — это бюджет прямых материальных затрат

Этот документ представляет собой плановые показатели, которые должны быть достигнуты в текущем периоде.

Дополнительная детализация прямых затрат

При введении дополнительной (не предусмотренной законодательством) детализации прямых расходов в учетной политике учреждения здравоохранения необходимо утвердить:

-

способ ведения аналитического учета прямых расходов для каждого источника финансирования;

-

полный перечень прямых расходов, учет которых ведется на счете 0 109 60 000;

-

субсчет счета 0 109 60 000 для учета конкретного вида прямых расходов;

-

метод распределения прямых расходов на конкретный вид услуги, применяемый при невозможности отнесения полной стоимости расходов на конкретный вид услуги.

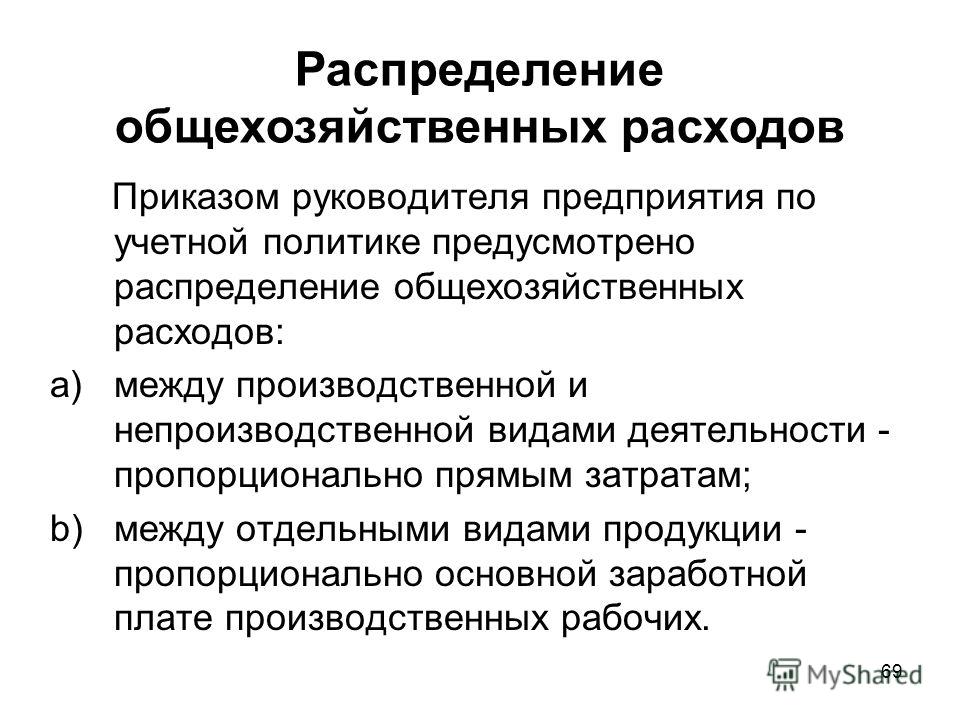

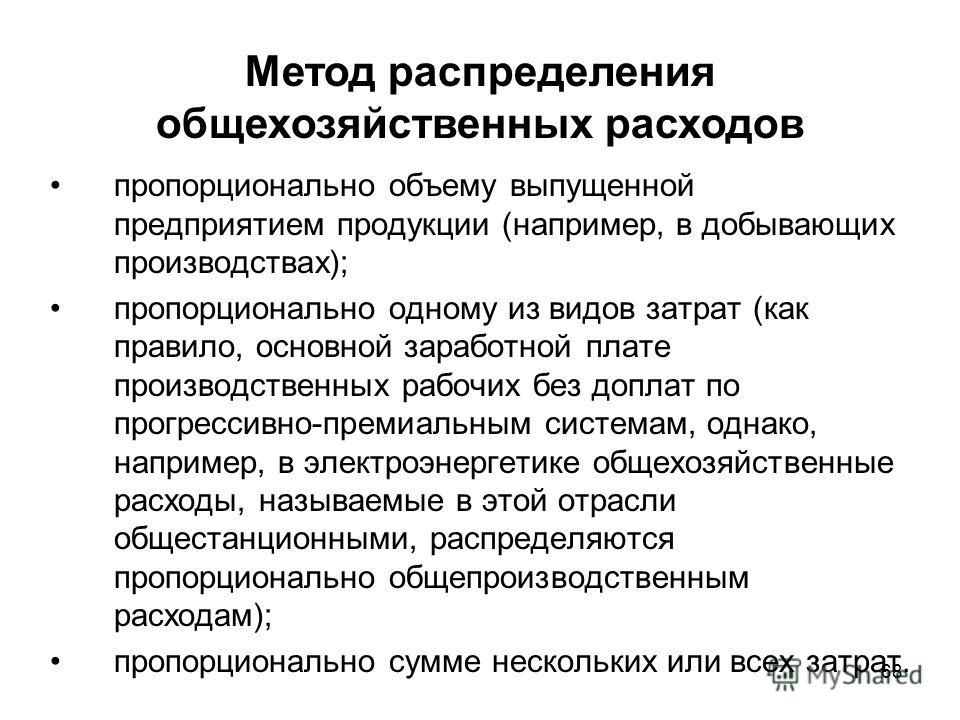

Кроме того, в учетной политике нужно зафиксировать метод распределения накладных (счет 0 109 70 000) и общехозяйственных расходов (счет 0 109 80 000) на счет 0 109 60 000.

Порядок формирования и закрытия счета 109

В нормативные затраты должны быть включены, в том числе, сведения о том, какие расходы влияют на себестоимость оказанных услуг. Документация формируется индивидуально на конкретном предприятии.

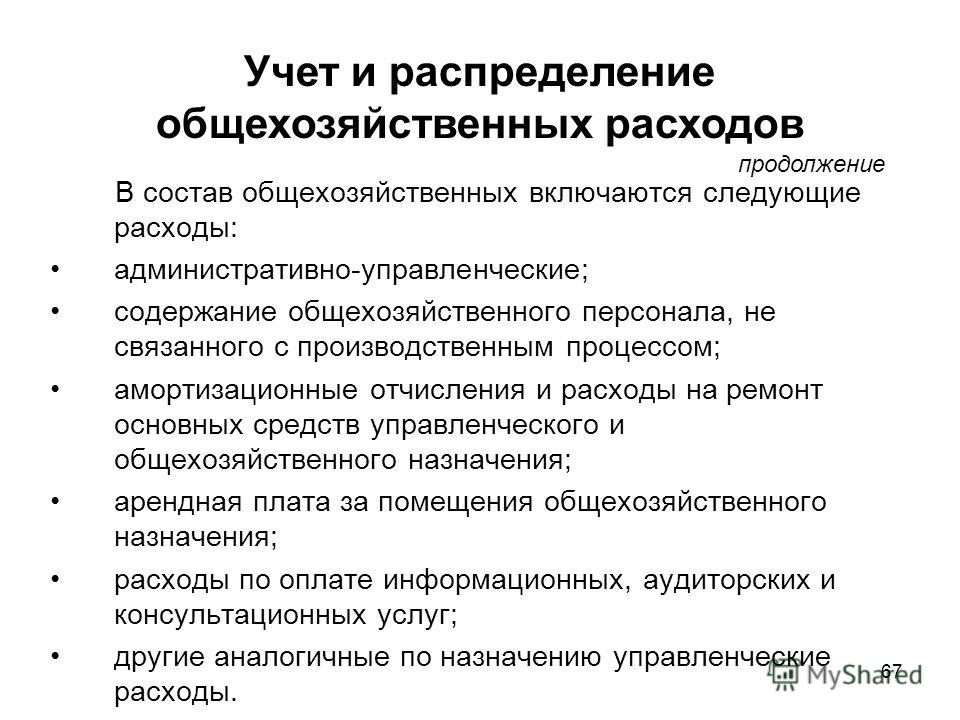

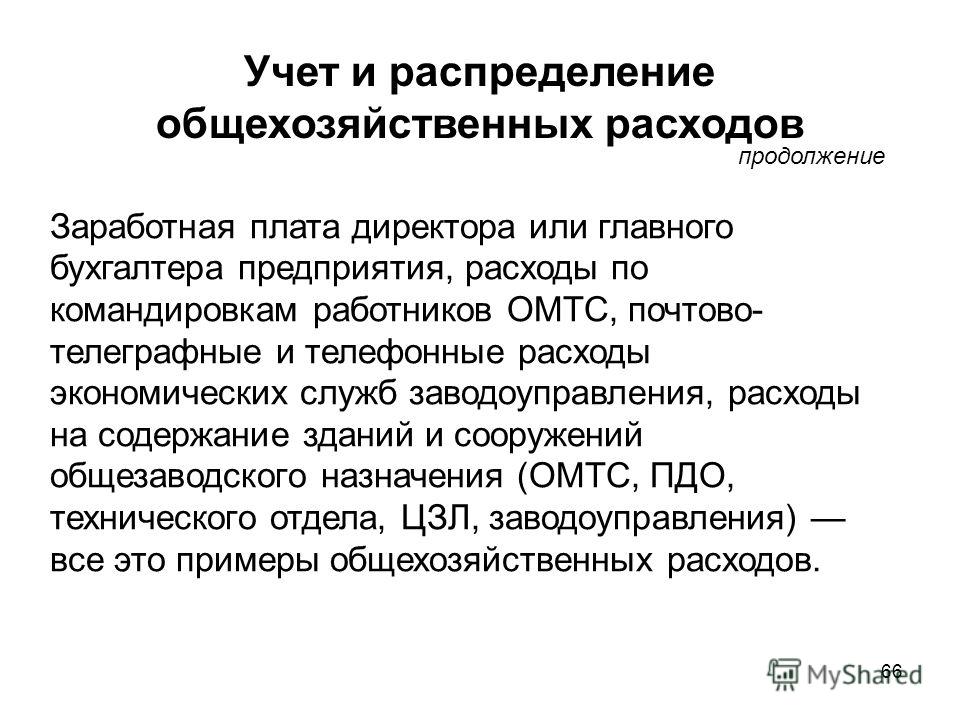

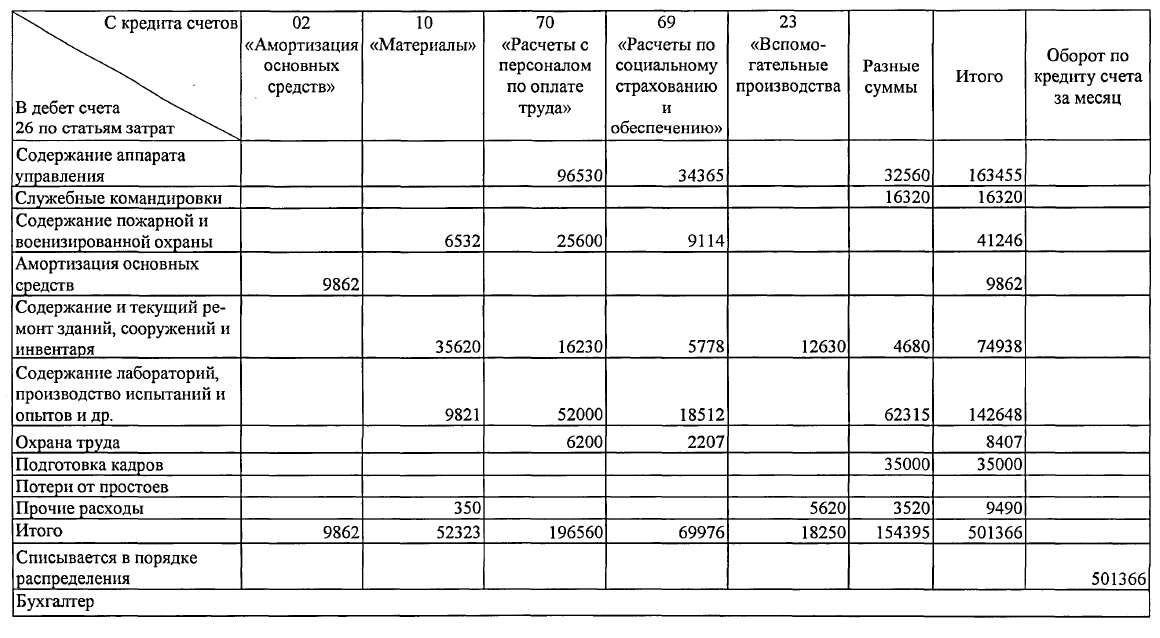

Задача бюджетного учреждения – обеспечить надлежащий уровень оказания услуг населению (и получить субсидию соответствующего размера). Задача документации – сформировать четкий перечень услуг конкретного учреждения. Задача бухгалтерского учета – отразить в 109 счете в бюджетном учреждении все расходы, необходимые для формирования себестоимости заявленных услуг. Поскольку оказываемые услуги могут быть различны для каждого конкретного учреждения, то и перечень затрат, вносимых в 109, будет индивидуальным.

Учет счета 109 в бюджетном учреждении содержит только определённые расходы учреждения. В частности, основываясь на документации о нормативных затратах, содержание недвижимого имущества может быть включено в дебет счета 401, а не 109.

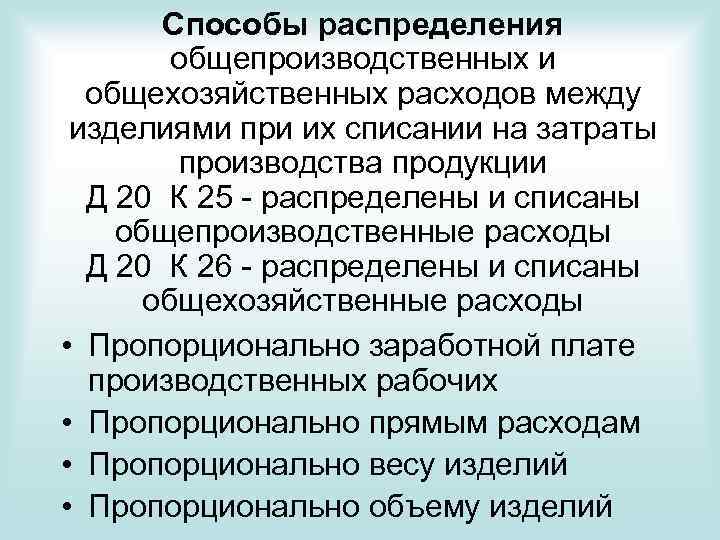

Расходы по счету 109 можно разделить на четыре группы:

- Прямые;

- Накладные;

- Общехозяйственные;

- Издержки производства.

Они описываются в соответствующих субсчетах (109.60, 109.70, 109.80, 109.90).

Закрытие счета 109 не всегда производится в конце финансового года

– закрывать необходимо по окончании «производственного процесса», то есть в момент, когда услуга оказана.

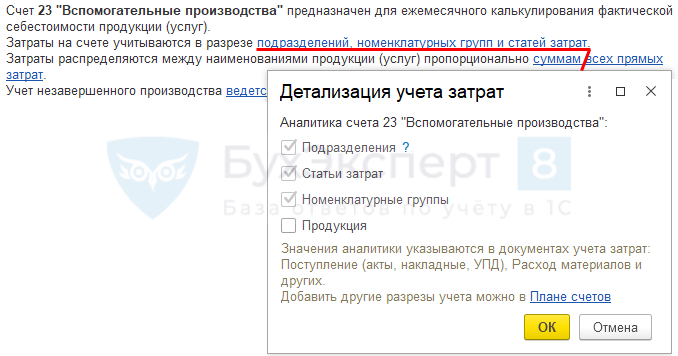

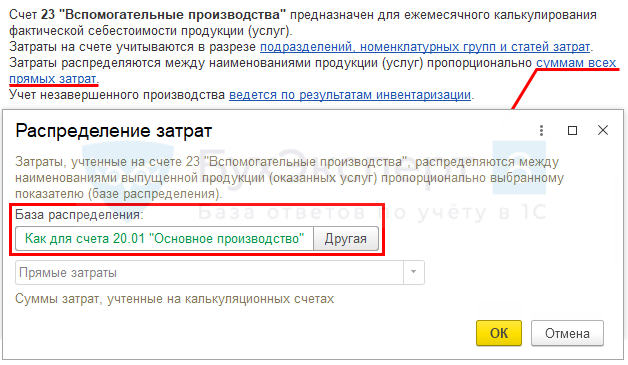

Учет затрат на счете 23 «Вспомогательные производства»

Детализация учета затрат

В настройке Затраты на счете учитываются в разрезе можно убрать или установить только субконто Продукция.

Использование субконто Подразделения устанавливается в PDF. Остальные субконто установлены по умолчанию в плане счетов.

Подробнее про использование субконто Продукция — Варианты выпуска продукции и их отличия при расчете себестоимости

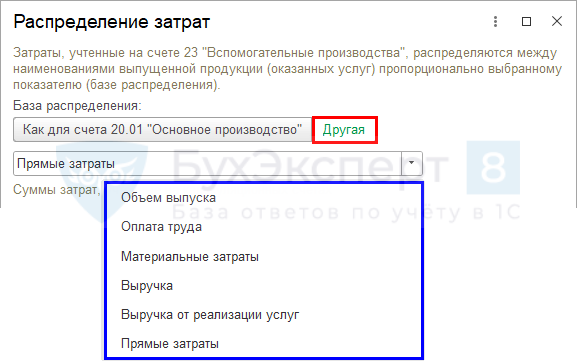

Распределение затрат

Для распределения общих прямых производственных затрат, отраженных без указания субконто Продукция (), установите базу распределения.

Для распределения затрат укажите базу распределения Как для счета 20.01 «Основное производство» или выберите другую из списка.

Подробнее Распределение косвенных затрат.

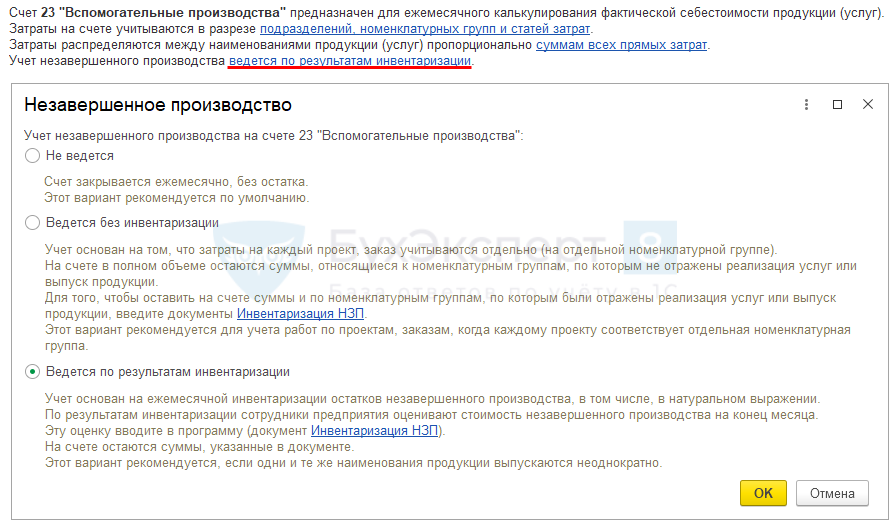

Учет незавершенного производства

Есть три варианта учета НЗП:

- Не ведется,

- Ведется без инвентаризации,

- Ведется по результатам инвентаризации.

Не ведется — НЗП нельзя отразить. Счет 23 ежемесячно закрывается при выполнении процедуры Закрытие месяца:

- выпуск продукции, работ или услуг вспомогательного производства, если в течение месяца был выпуск продукции;

- Дт 90.02 Кт 23 — если выпуска продукции, работ или услуг вспомогательного производства не было.

Ведется без инвентаризации — НЗП формируется автоматически. Прямые затраты на счете 23 могут отражаться по субконто Номенклатурная группа или более детализировано — по субконто Продукция. Счет 23 ежемесячно:

- остается в виде НЗП, если не было выпуска продукции, работ (услуг) вспомогательного производства – сальдо по счету 23 отражается по субконто Номенклатурная группа или более детализировано — по субконто Продукция;

- закрывается при выполнении процедуры Закрытие месяца, если был выпуск продукции, работ (услуг) вспомогательного производства. Если при выпуске продукции, работ (услуг) часть затрат необходимо перенести на следующий месяц, отразить НЗП (сальдо по 23 счету) можно документом Инвентаризация НЗП. НЗП в таком случае отражается только по Номенклатурной группе.

Ведется по результатам инвентаризации — НЗП формируется только документом Инвентаризация НЗП. Счет 23 ежемесячно закрывается при выполнении процедуры Закрытие месяца:

- выпуск продукции, работ или услуг вспомогательного производства, если в течение месяца был выпуск продукции;

- Дт 90.02 Кт 23 — если выпуска продукции, работ или услуг вспомогательного производства не было.

Рекомендации по выбору учета НЗП по видам деятельности приведены в Алгоритме выбора настроек учетной политике по разным видам деятельности.

Какой коммерческой работой может заниматься бюджетный субъект?

Под коммерческой работой подразумевается предоставление услуг за деньги. Пояснение дано в письме Минфина от 22 октября 2013 года. Это может быть:

- покупка и продажа акций;

- реализация прав собственности;

- вклады в товарищество.

Какие услуги оказывают бюджетные учреждения?

Субъект не может заниматься оказанием любых коммерческих услуг. Они должны соответствовать целям формирования субъекта. К примеру, образовательные субъекты не могут заниматься оказанием медицинских услуг. Законной коммерческая работа будет в том случае, если она отвечает этим требованиям:

- Соответствие целям, ради которых создавался субъект.

- Работа прописана в учредительной документации.

Цели образования субъекта прописаны в уставе. Это основная бумага, на основании которой создается перечень оказываемых платных услуг.

Как определяется размер платы за услуги?

Пример

Целями формирования субъекта являются содержание и совершенствование структуры автомобильных дорог, их ремонт и обеспечение эксплуатации. Такая структура может заниматься оказанием этих услуг:

- Деятельность по предотвращению дефектов (ямы и прочее).

- Ремонтные работы.

- Работа по увеличению сцепных свойств дорог.

То есть учреждение может заниматься любой деятельностью, которая связана с автомобильными дорогами.

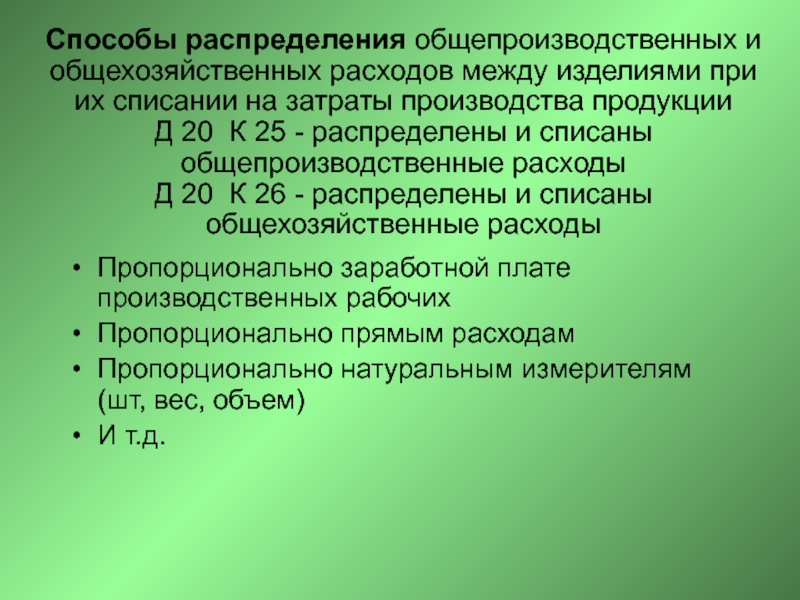

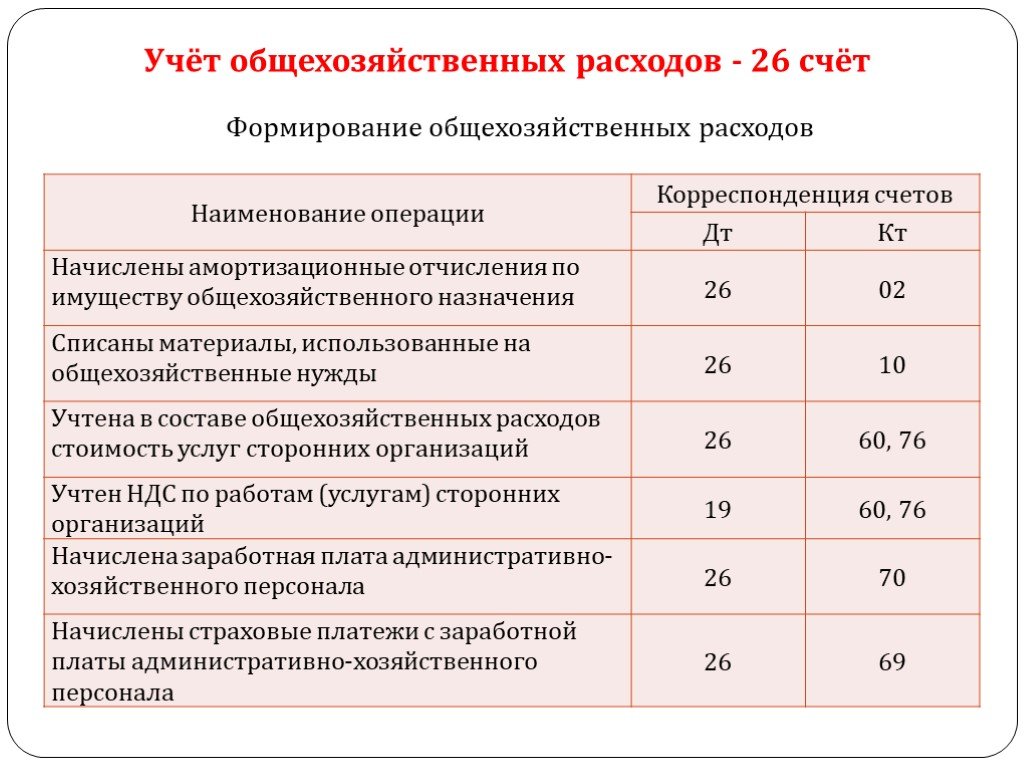

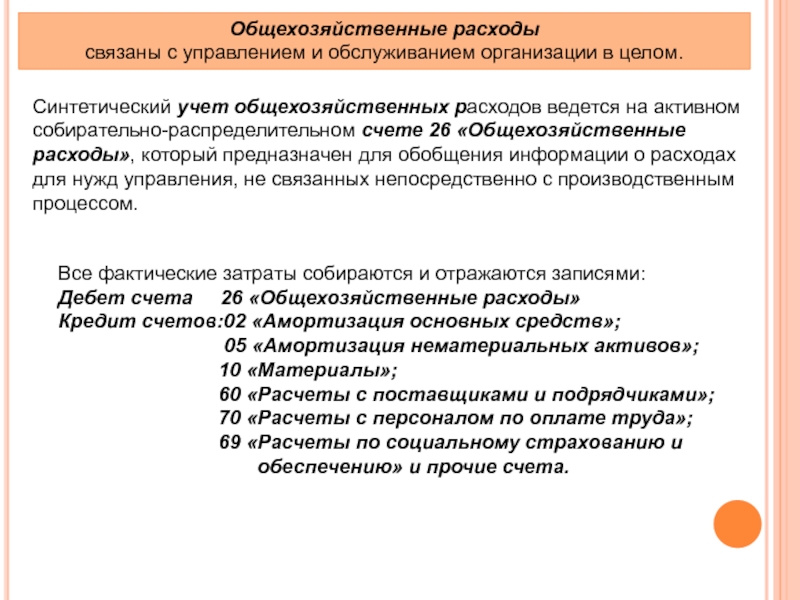

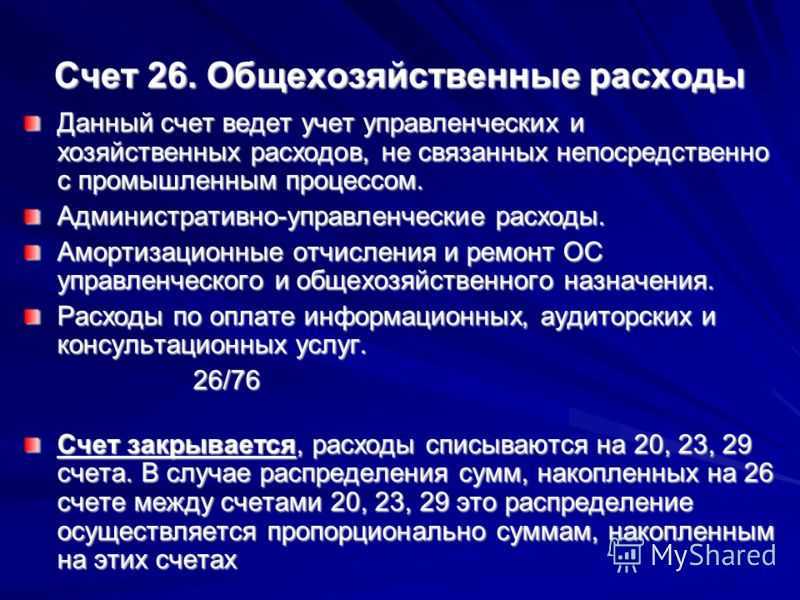

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Как рассчитать себестоимость: формула и пример

Себестоимость рассчитывают по формуле:

Себестоимость = Производственные расходы + Коммерческие расходы

Распишем подробнее, что следует включать в производственные и коммерческие расходы при расчёте себестоимости.

Производственные расходы. Это все затраты, связанные с процессом производства продукции или предоставления услуги. В состав производственных расходов обычно включаются следующие элементы:

- Затраты на сырьё и материалы. Это стоимость всех материалов, используемых в процессе производства, — сырья, компонентов, упаковки и других.

- Затраты на оплату труда работников, непосредственно участвующих в процессе производства, — например, операторов машин и рабочих производственной линии.

- Амортизация оборудования. Это затраты на амортизацию производственного оборудования в расчёте на единицу продукции. Амортизация учитывает износ и старение оборудования в процессе его использования.

- Энергозатраты. Это расходы на электроэнергию, топливо и другие энергетические ресурсы, используемые в процессе производства.

- Расходы на техническое обслуживание и ремонт оборудования. Это затраты на обслуживание и ремонт производственного оборудования, включая запасные части и услуги специалистов.

Коммерческие расходы. Это затраты, связанные с продвижением и реализацией продукции или услуги на рынке. К ним относятся следующие виды расходов:

- Маркетинговые расходы. Затраты на рекламу, маркетинговые исследования, разработку упаковки, создание и поддержку бренда и другие мероприятия, направленные на привлечение клиентов.

- Расходы на продажи и дистрибуцию. Складываются из заработной платы продавцов, комиссионных, расходов на услуги торговых агентов, логистику, хранение и доставку продукции.

- Административные расходы. Затраты на общую административную деятельность компании — аренду офиса, зарплату персонала, бухгалтерские услуги.

- Расходы на управление. К ним относятся расходы на зарплату руководителей, юридические услуги, консультации.

Примечание

В состав производственных и коммерческих расходов могут входить и другие элементы, которые зависят от деятельности компании и её отрасли

Поэтому важно учитывать специфику бизнеса при определении и расчёте этих расходов

Пример расчёта себестоимости продукции. Допустим, у компании такие показатели расходов за месяц.

Производственные расходы:

- Затраты на сырьё и материалы: 4000 долларов.

- Прямая рабочая сила: 3000 долларов.

- Амортизация оборудования: 2000 долларов.

- Энергозатраты: 1000 долларов.

Коммерческие расходы:

- Маркетинговые расходы: 2000 долларов.

- Продажи и дистрибуция: 2000 долларов.

- Административные расходы: 1000 долларов.

Общая сумма производственных расходов: 4000 долларов + 3000 долларов + 2000 долларов + 1000 долларов = 10 000 долларов.

Общая сумма коммерческих расходов: 2000 долларов + 2000 долларов + 1000 долларов = 5000 долларов.

Себестоимость = Производственные расходы + Коммерческие расходы = 10 000 долларов + 5000 долларов = 15 000 долларов

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Срок использования ОС после модернизации

Модернизация может привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования модернизированного основного средства должен быть пересмотрен (п. 20 ПБУ 6/01, п. 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Это делает приемочная комиссия при принятии основного средства из модернизации:

- исходя из срока, в течение которого планируется использовать основное средство после модернизации для управленческих нужд, для производства продукции (выполнения работ, оказания услуг) и иного извлечения доходов;

- исходя из срока, по окончании которого основное средство предположительно будет непригодно к дальнейшему использованию (т. е. физически изношено). При этом учитывается режим (количество смен) и негативные условия эксплуатации основного средства, а также системы (периодичности) проведения ремонта.

Это следует из пункта 20 ПБУ 6/01.

Результаты пересмотра срока полезного использования в связи с модернизацией основного средства оформите приказом руководителя.

Порядок начисления амортизации после модернизации основного средства законодательством по бухучету не определен. В пункте 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, приведен лишь пример расчета амортизационных отчислений с применением линейного способа. Так согласно примеру, при линейном методе годовая сумма амортизационных отчислений основного средства после модернизации определяется в следующем порядке.

Годовую норму амортизации основного средства после модернизации рассчитайте по формуле:

| Годовая норма амортизации основного средства после модернизации при линейном способе | = | 1 | Срок полезного использования основного средства после модернизации, лет | × | 100% |

Налогоплательщики, которые работают по упрощенному режиму налогообложения, основными средствами считают амортизируемое имущество. Иначе говоря, когда продолжительность работы больше 1 года, а первоначальная цена – более 20 000 рублей. Траты на приобретение ОС берут в учет с начала использования объекта. Если основные средства были приобретены до перехода на упрощенную систему налогообложения, то сумма затрат будет зависеть от периода полезного применения. Когда ресурс продают, прежде всего выясняют, какой срок прошел с момента, когда была учтена стоимость. В случаях, когда он получился менее 3 лет, для налогового учета базу пересчитывают. За каждый срок, в котором базу пересчитывали, предъявляют документ.

Отчисления по амортизации по УСН в бухучете проводят как каждый квартал, так и каждый месяц и год. Когда приобретаются ОС, это отражается в балансе в виде трат. В них включают средства, отданные продавцу, доставку, налоги, пошлины, сборы и иные траты.

Есть 2 метода создания главных ресурсов на предприятии, действующем по УСН – хозяйственный и подрядный. Процедуру оформляют документально. Продавая главные ресурсы, их стоимость обязательно списывают с баланса. Но сначала списывают стоимость амортизации.

Амортизацию начисляют каждый месяц на объекты в отдельности. Предприятие может осуществлять переоценку основных средств ежегодно. Модернизация нужна для возврата элемента в действия и совершенствования его показателей. Проводится модернизация ОС в НУ и в бухучете. Процесс всегда сопровождается оформлением документов.