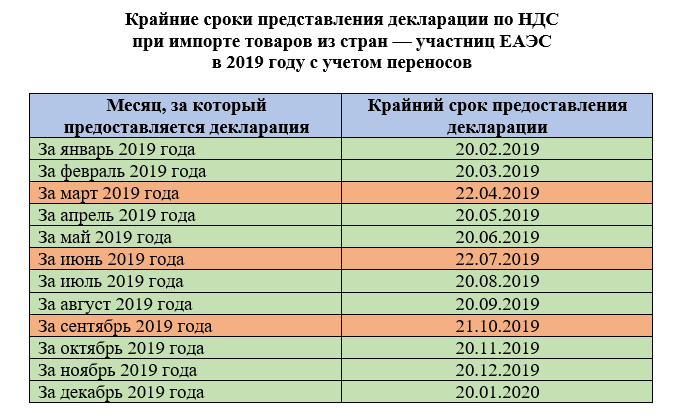

Правила учета НДС при использовании авансовых платежей

Согласно действующему законодательству, при использовании авансовых платежей в учете НДС существуют определенные правила

Во-первых, важно отметить, что продавец или исполнитель услуг должен выставить счет-фактуру с указанием НДС за авансовый платеж. Покупатель или заказчик, в свою очередь, должен осуществить учет этого авансового платежа с учетом суммы НДС

Ниже приведены основные правила учета НДС при использовании авансовых платежей:

- Продавец или исполнитель услуг обязан выставить счет-фактуру с указанием суммы НДС за авансовый платеж.

- Покупатель или заказчик должен осуществить учет авансового платежа и суммы НДС. Обычно это происходит в форме записей в бухгалтерских документах или электронной системе учета.

- При последующем перечислении полной стоимости товара или услуги, покупатель или заказчик должны учесть сумму НДС, выставленную на счет-фактуре продавцом или исполнителем услуг.

- В случае, если сумма авансового платежа больше итоговой стоимости товара или услуги, покупатель или заказчик должны вернуть разницу продавцу или исполнителю услуг. При этом, сумма возвращаемого НДС также должна быть учтена соответствующим образом.

Итак, правильный учет НДС при использовании авансовых платежей важен для соблюдения законодательства и предотвращения возможных нарушений. Вышеуказанные правила помогут контролировать правильность учета НДС при использовании авансовых платежей и обеспечить точность бухгалтерской отчетности.

Аванс или задаток

В российском законодательстве аванс и задаток — различные понятия. Основной признак, по которому принято их различать — это необходимость возврата в случае неисполнения обязательств.

Если контрагент не осуществил поставку товара или не предоставил услугу, то выплаченный покупателем задаток последнему не возвращается. Аванс же должен быть возвращен. Также, задаток, в отличие от аванса, исчисляется только в денежном выражении.

Кроме того, условия и размер аванса определяются в тексте самого договора, а в случае задатка, как правило, составляется отдельное дополнительное соглашение.

Признаки аванса

Выданные авансы — это суммы, перечисленные контрагентам (поставщикам) в рамках предстоящих поставок по договорам купли-продажи.

При перечислении аванса продавцу, тот в течение пяти дней обязан выдать покупателю СФ на аванс. Этот СФ покупатель имеет право взять к вычету, если аванс и поставка разнесены во времени.

Пример

ООО «Фортуна» покупает у фирмы «Аксель» партию товара на сумму 118000 рублей, включая НДС 18000 рублей. Условия договора предусматривают предоплату 100 процентов.

В декабре 2015 года «Фортуной» был перечислен аванс. Поставщик выдал на него счет-фактуру.

| Дт | Кт | Описание операции | Сумма | Документ |

| 60 | 51 | Отражено перечисление аванса | 118000 | Платежное поручение |

| 68 | 76(авансы) | Отражен НДС с аванса к вычету(118000*18/118) | 18000 | Книга покупок |

Отгрузка оплаченного товара произошла в феврале 2016 года. Бухгалтер ООО «Фортуна» делает проводки по авансовому НДС:

| Дт | Кт | Описание операции | Сумма | Документ |

| 41 | 60 | Отражено поступление товара (без НДС) | 100000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 18000 | Счет-фактура |

| 68 | 19 | НДС по полученным товарам предъявлен к вычету | 18000 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса, ранее взятый к вычету | 18000 | Книга продаж |

Стоит иметь в виду, что покупатель не имеет права взять к вычету НДС с перечисленного аванса, если закупаемый товар планируется использовать в необлагаемой НДС деятельности.

Авансы, полученные продавцом (подрядчиком и т. д.), учитываются на счете 62, субсчет «Авансы».

Авансом полученным считается сумма, поступившая раньше, чем произошло выполнение обязательств по договору, т.е. подписан акт о выполненных работах. Если денежные средства перечислены в день отгрузки товара (предоставления услуги), это тоже не будет авансом.

Рассмотрим наш пример, но уже со стороны продавца — фирмы «Аксель».

Проводки после получения аванса в декабре 2015 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Отражено поступление аванса | 118000 | Платежное поручение |

| 76(авансы) | 68 | Отражено начисление НДС с полученного аванса(118000*18/118) | 18000 | Счет-фактура выданный |

После отгрузки товара в феврале 2016 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 90.1 | Отражена выручка от реализации товара | 118000 | Накладная |

| 90(НДС) | 68 | Отражено начисление НДС с реализации | 18000 | Счет-фактура |

| 62.2 | 62.1 | Зачтен аванс покупателя | 118000 | Бухгалтерская справка |

| 68 | 76(авансы) | НДС начисленный по авансу предъявлен к вычету | 18000 | Книга покупок |

То есть, организация-продавец имеет право взять к вычету НДС, начисленный по полученному авансу только после свершения факта реализации. При частичной реализации закрытие НДС происходит тоже частично: сумма проводки Дт 68 — Кт 76.АВ рассчитывается пропорционально фактической реализации.

НДС с авансов полученных

Авансы, полученные продавцом (подрядчиком и т. д.), учитываются на счете 62, субсчет «Авансы».

Авансом полученным считается сумма, поступившая раньше, чем произошло выполнение обязательств по договору, т.е. подписан акт о выполненных работах. Если денежные средства перечислены в день отгрузки товара (предоставления услуги), это тоже не будет авансом.

Рассмотрим наш пример, но уже со стороны продавца — фирмы «Аксель».

Проводки после получения аванса в декабре 2015 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.2 | Отражено поступление аванса | 118000 | Платежное поручение | |

| 76(авансы) | 68 | Отражено начисление НДС с полученного аванса(118000*18/118) | 18000 | Счет-фактура выданный |

После отгрузки товара в феврале 2020 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 90.1 | Отражена выручка от реализации товара | 118000 | Накладная |

| 90(НДС) | 68 | Отражено начисление НДС с реализации | 18000 | Счет-фактура |

| 62.2 | 62.1 | Зачтен аванс покупателя | 118000 | Бухгалтерская справка |

| 68 | 76(авансы) | НДС начисленный по авансу предъявлен к вычету | 18000 | Книга покупок |

То есть, организация-продавец имеет право взять к вычету НДС, начисленный по полученному авансу только после свершения факта реализации. При частичной реализации закрытие НДС происходит тоже частично: сумма проводки Дт 68 — Кт 76.АВ рассчитывается пропорционально фактической реализации.

Условия применения вычета

Покупатель сможет принять к вычету входной НДС, уплаченный поставщику в составе аванса (частичной оплаты), если одновременно выполнены следующие условия:

есть счет-фактура от поставщика и в счете-фактуре выделена сумма НДС;

покупатель перечислил предоплату в счет предстоящей поставки имущества (работ, услуг, имущественных прав), предназначенного для использования в операциях, облагаемых НДС. Причем аванс строго в денежной форме;

есть документы, подтверждающие перечисление денег поставщику;

в договоре с поставщиком есть условие об авансе (частичной оплате) в счет предстоящей поставки.

Это следует из положений статьи 171 и пункта 9 статьи 172 Налогового кодекса РФ.

Организация заключила с поставщиком сразу несколько отдельных договоров? Тогда НДС с авансов можно принять к вычету только по тем договорам, в отношении которых выполнены все перечисленные условия. И не имеет значения, есть ли у покупателя задолженность перед поставщиком по другим договорам, – право на вычет это не ограничивает. Об этом сказано в письме Минфина России от 5 марта 2011 г. № 03-07-11/45.

Ситуация: принимать к вычету НДС, предъявленный продавцом при получении аванса (частичной оплаты), – право или обязанность?

Принять к вычету НДС с аванса – это право, а не обязанность организации-покупателя.

Пункт 1 статьи 171 Налогового кодекса РФ предусматривает право, но не устанавливает обязанность покупателя (заказчика) уменьшить общую сумму НДС на вычеты по этому налогу. Поэтому, получив от поставщика счет-фактуру на аванс, покупатель может не предъявлять выделенный в нем НДС к вычету.

Правом на вычет можно воспользоваться позже, когда продавец выставит счет-фактуру при реализации. К занижению налоговых обязательств по НДС такие действия не приведут. Аналогичные разъяснения содержатся в письмах Минфина России от 22 ноября 2011 г. № 03-07-11/321, от 6 марта 2009 г. № 03-07-15/39 и ФНС России от 20 августа 2009 г. № 3-1-11/651.

Ситуация: может ли покупатель принять к вычету НДС с аванса или частичной оплаты, если в договоре предусмотрена предварительная оплата товаров (работ, услуг, имущественных прав), но не указана конкретная сумма аванса?

Ответ: да, может.

В рассматриваемой ситуации покупатель (заказчик) вправе принять к вычету сумму НДС, указанную в счете-фактуре на аванс.

Если в договоре не предусмотрено условие о предварительной оплате или договора вообще нет, то покупатель (заказчик) не имеет права на вычет. Даже если предоплату он перечислил по счету от поставщика (исполнителя).

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

Ситуация: может ли покупатель или заказчик принять к вычету НДС с аванса (частичной оплаты), оплаченного наличными?

Ответ: нет, не может.

Среди условий для вычета есть такие: покупатель или заказчик должен иметь документы, подтверждающие перечисление предоплаты. Об этом говорится в пункте 9 статьи 172 Налогового кодекса РФ.

По мнению Минфина России, подтверждающим документом является платежное поручение. Выходит, что аванс должен быть оплачен в безналичной форме. При наличных расчетах платежного поручения не будет. А значит, безопаснее заявлять вычет, только если есть платежка.

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

Как рассчитать НДС

Расчёт НДС зависит от ситуации. Например, НДС можно начислить сверху — добавить к стоимости товара или услуги без НДС — или выделить его из цены с НДС. Рассмотрим оба варианта на примерах.

Начислить НДС сверху. В этом случае формула для расчёта НДС выглядит так:

НДС = Стоимость товара или услуги × Ставка НДС.

Обычно такой вариант применяют продавцы товара или производители, когда выставляют покупателям счета с выделенным НДС.

Например, стоимость товара — 100 000 рублей, ставка НДС — 20%. Размер НДС будет равен: 100 000 × 20% = 20 000 рублей. В документах для покупателя компания напишет общую стоимость товара — 120 000 рублей — и выделит в ней НДС 20% на сумму 20 000 рублей.

По этой же формуле рассчитывают НДС при импорте товаров.

Например, компания ввезла автомобиль стоимостью 2 000 000 рублей из Беларуси. Ей нужно уплатить НДС в размере 20% от стоимости машины. Размер НДС в этом случае будут рассчитывать так: 2 000 000 × 20% = 400 000 рублей. Эту сумму компания должна будет перечислить в налоговую.

Выделить НДС из конечной цены. В этом случае НДС рассчитывают с помощью производных ставок налога 10/110 или 20/120. Формулы выглядят так:

НДС = Цена × 10/110

НДС = Цена × 20/120

Расчётную ставку 10/110 применяют к авансам под поставку товаров, облагаемых по ставке 10%.

Расчётную ставку 20/120 применяют, например, к авансам под поставку товаров, облагаемых по ставке 20%, при аренде государственного имущества, при перепродаже автомобилей или бытовой техники, купленных у физлиц. Полный перечень таких операций приведён в пункте 4 статьи 164 НК РФ.

Допустим, компания получила 240 000 рублей от заказчика в качестве аванса за товар. В этой сумме уже заложен размер НДС по ставке 20%. Компании нужно выделить этот НДС и своевременно перечислить его в налоговую. В этом случае расчёт НДС будет выглядеть так: 240 000 × 20/120 = 40 000 рублей. Эта сумма и есть налог с аванса.

Частичный возврат аванса и доплата до ставки 20%

Возможна ситуация, когда договор расторгнут не полностью, а только уменьшена его сумма. Например, стороны договорились, что объем отгрузки должен быть снижен в два раза.

В обычной ситуации поставщик должен был вернуть 50% аванса, однако рост ставки НДС вносит свои коррективы. Если воспользоваться условиями примера из предыдущего раздела, то цена половины партии без НДС составляет 100 тыс. руб.

Далее развитие ситуации зависит от условий контракта и результатов переговоров между сторонами.

Если цена в договоре указана без НДС или его условия предусматривают автоматическое увеличение ставки, то стоимость отгруженной партии с учетом налога составит 120 тыс. руб. Такая же ситуация возникнет, если стороны договорятся и внесут изменения в условия контракта. Во всех этих случаях рост ставки НДС оплачивает покупатель. При этом поставщик вернет не половину аванса, а на 2 тыс. руб. меньше, т.е. 116 тыс. руб.

Вариант 1

Частичный возврат аванса

НДС с возвращенного аванса

НДС при реализации

Вариант 2

Частичный возврат аванса

НДС с возвращенного аванса

НДС при реализации

118 / 120* 20 = 19,7

118 / 118* 18 =18,0

При первом варианте «суммарный» НДС к уплате у поставщика и к вычету у покупателя составит

При втором варианте

Второй вариант явно выгоднее для покупателя. Он платит меньше на 2 тыс. руб., а поставить к возмещению в итоге может почти такую же сумму НДС, как и при первом варианте.

Понятие аванса

Определение 1

Аванс

представляет собой денежные средства или иные материальные ценности, передаваемые одной стороной взаимоотношений другой для исполнения своих обязательств до момента начала исполнения встречных обязательств. Аванс – это предварительная плата, которую часто путают с задатком. Отличие заключается в том, что если сторона обязательства не исполняет, то задаток не возвращается. Аванс в такой ситуации будет возвращен. Аванс не является обеспечением соглашения. Аванс является лишь доказательством исполнения условий контракта. Предварительный платеж всегда считается авансом, если иное не предусмотрено условиями договора.

Аванс выдается в следующих ситуациях:

- руководством предприятия в качестве частичной оплаты труда сотрудников;

- заказчиком до предоставления услуг или выполнения работ при заключении договоров подряда;

- покупателем поставщику в качестве кредитования поставок до фактической отгрузки продукции;

- покупателем недвижимости, как гарантия совершения сделки.

Авансовые расчеты регулируются в 380, 711, 735 и 823 статьях ГК РФ и в Федеральном законе №311-ФЗ России. Уплата авансовых платежей по налогу на прибыль освещена в статье 286 Налогового кодекса РФ. Операции по уплате авансов отражаются в бухгалтерском учете в соответствии с ПБУ9/99 и ПБУ10/99.

Существует определенная специфика в ситуациях, связанных с уплатой аванса. Например, авансы при выполнении подрядных работ на федеральных объектах не могут превышать тридцати процентов от общей стоимости проекта. В случае, если продавец не исполнил обязательства по контракту, то покупатель имеет право потребовать возврата авансовых сумм обратно в полной мере.

НДС с выданных авансов — что это

Иногда покупатели оставляют предоплату своим продавцам, чтобы те в будущем поставили им продукцию, оказали услуги и пр. Такой платеж называется авансом.

Покупатель может принять к вычету НДС с аванса, который перечислен продавцу. Но имейте в виду, что это право, а не обязанность. Вычет можно и не заявлять. Рассмотрим оба варианта:

- Если вы примете НДС к вычету, то сможете уменьшить налог к уплате сразу, не дожидаясь отгрузки. Но после окончательной отгрузки у вас появится право принять к вычету НДС уже не с аванса, а с полной стоимости приобретенных товаров. Тогда нужно будет восстановить НДС с аванса и заявить вычет еще раз, но уже на полную сумму.

Кроме того, НДС надо восстанавливать, если после получения вычета вы расторгли договор, забрали аванс или существенно пересмотрели условия сделки.

- Если НДС к вычету не принимать, то вы по-прежнему сможете получить вычет, но уже после получения товаров и сразу со всей их стоимости. В таком случае восстанавливать НДС не придется.

Пользоваться вычетом с аванса есть смысл, когда сумма предоплаты для вас значительна, а вычет на самом деле помогает сэкономить на уплате налога. Также вычет часто получают те, у кого предоплата и отгрузка не укладываются в один квартал. В остальных случаях проще подождать полной отгрузки, чтобы избежать лишних заморочек.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Порядок закрытия авансов выданных (перечень документов)

С помощью авансового отчета осуществляется списание выданного аванса. Стоит приложить документы, которые подтвердят израсходование денег на установленные цели.

Для работы с авансовым отчетом стоит открыть «Финансы». Найдите ссылку Авансовые отчеты и кликните по ней. Откроется окно:

Будет отражен перечень документов, которые сформированы раньше. По любому авансовому отчету будут отражены такие данные:

- номер отчета;

- дата, когда документ сформировано;

- размер полученной суммы;

- сколько израсходовано денег;

- величина перерасходованных средств;

- используемая валюта;

- ФИО подотчетных лиц, на которых сформировано авансовый отчет;

- наименование компании;

- цель, для которой выдавались средства.

Вверху окна есть пункты Организация, Подотчетное лицо, Валюта. Такие поля нужны при применении фильтров на отображаемые в перечне сведения.

Откройте расчетно-кассовый ордер, выберите нужный документ. Кликните «Создать на основании». Далее выберите «Авансовый отчет».

Появится такой окно:

Здесь есть такой пункт, как «Подотчетное лицо» — необходим при выборе лица, что предоставляет отчет. Если сумма аванса получена по РКО, нажмите «Добавить» (найти можно в Полученных авансах).

Кликните «Документ аванса» и найдите РКО. Если было получено не один аванс, то они могут закрываться одним авансовым отчетом. Авансы добавляют в список, кликнув «Добавить».

Если на использование денег подано заявку, ее данные можно пересмотрено в пункте «Заявка». Если сумма аванса израсходована на оплату поставщику за продукцию – открывается вкладка «Оплата поставщикам».При добавлении в документ сведений о внесении средств стоит нажать «Добавить». Отразите поставщиков и размер оплаты. Укажите заказ, на базе которого производится платеж.

Если на подотчетную сумму выполняли закупку продукции или услуг, аналогично вводится информация о всех покупках в «Закупке».

Во вкладке по прочим расходам формируют перечень дополнительного или непредвиденного расхода. Внизу есть пункты Назначение платежа, кол-во документов, листов.

В таких пунктах вписывается назначение подотчетных средств, отражаются документы, что прилагаются к авансовым отчетам, листы документов.

Такие показатели будут использоваться при печати документа. Для печати стоит нажать соответствующую кнопку, а также «Авансовый отчет».

Не достаточно просто составить договор о перечислении предоплаты. Следует организовать ведение учета.

Правильное отражение операций по выданным авансам в бухгалтерской учете – это важная задача, с которой новичку справиться не так просто.

Для того чтобы облегчить себе работу – опирайтесь только на проверенные источники и действующие нормативные документы.

Счет-фактуру на аванс, полученный покупателем, необходимо зарегистрировать в установленном порядке

. Для этого надлежит оформить его в книгу покупок, где и следует отметить надлежащие сведения о счете.

В случае же работы с документами в электронном виде зарегистрировать счет можно с помощью соответствующих программ. Выполнить это можно как вручную, так и в автоматизированном режиме.

Затем, по окончании текущего периода, в котором был составлен документ, его непременно следует подать в местную инспекцию для его регистрации и возможности реализации прав на необходимые вычеты. Никаких других действий с выданными авансовыми счетами, выполнять не требуется.

Когда продавец получает деньги от клиента, то должен сделать следующее:

- Вычесть из полученной суммы НДС и сделать проводку по начислению к оплате (примеры проводок ниже).

- Подготовить с/ф за 5 дней.

- Регистрировать этот счёт в книге продаж в том квартале, когда получает деньги.

- В день фактической отгрузки выставить с/ф ещё раз в счёт принятого раньше аванса.

- Отправить к оплате начисленный ранее за отгрузку НДС.

- А НДС, подсчитанный при получении суммы на предоплату, отправить к вычету.

- Зарегистрировать авансовый счёт-фактуру в соответствующей книге покупок.

Покупателю же необходимо:

- принять к вычету НДС, отмеченный в авансовом счёте-фактуре, принятом от поставщика;

- выделить НДС по принятым ТМЦ в счёт раньше выполненной оплаты и отправить к вычету;

- произвести восстановление авансового налога.

Проводки, применимые для счёта 60

Для счёта 60 проводки составляются в корреспонденции со счетами, полный список которых указан в приказе Минфина РФ от 31.10.2000 № 94н.

Если поставщик работает на ОСНО, то НДС включается в стоимость товаров (работ, услуг). Зачастую один и тот же контрагент может выступать как поставщик по одному договору и как покупатель по другому. В таких случаях при расчётах удобно использовать взаимозачёт.

Акт взаимозачета между юридическими лицами

посмотреть

скачать

Приведём примеры некоторых проводок.

Рассмотрим стандартную схему использования счета 60.

Пример 1

ООО «Ревизор» (магазин мебели) 08.04.20ХХ перечислило аванс в счет поставки стульев ООО «Шинель» в размере 150 000 руб. Уже 09.04.20ХХ поступили товары в полном объеме на сумму 200 000 руб., в том числе НДС 33 333 руб. 33 коп. В тот же день был произведен окончательный расчет за поставку в размере 50 000 руб.

Проводки, которые были сделаны бухгалтером ООО «Ревизор»:

- 04.20ХХ: Дт 60.02 Кт 51 — 150 000 руб. — получен аванс от поставщика.

- 04.20ХХ:

- Дт 41 Кт 60.01 — 166 666 руб. 67 коп. — оприходованы товары по накладной.

- Дт Кт 60.01 — 33 333 руб. 33 коп. — учтен НДС с поставки.

- Дт 60.01 Кт 60.02 — 150 000 руб. — зачтен аванс в счет оплаты поставки.

- Дт 60.01 Кт 51 — 50 000 руб. — произведена оплата за поставку (остаток).

Остановим внимание на проводках, связанных с неотфактурованными поставками. Неотфактурованная поставка — поставка материальных ценностей, не обеспеченная документами, из которых можно сделать вывод об их стоимости

Для таких поставок используется субсчёт «Неотфактурованная поставка» счёта 60.

При поступлении документов делают следующие проводки.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Определение ставки НДС при удержании налога налоговыми агентами.

Пунктом 4 ст. 173 НК РФ установлена обязанность по исчислению и перечислению налоговыми агентами суммы налога, подлежащей уплате в бюджет при реализации товаров (работ, услуг), указанных в ст. 161 НК РФ. В пунктах 1 – 3 ст. 161 НК РФ, в свою очередь, описаны особенности удержания налога налоговыми агентами. Одна из этих особенностей заключается в моменте определения налоговой базы. Исчисление налога, его удержание из средств лица, в отношении которого исполняется обязанность налогового агента, и перечисление в бюджет по смыслу ст. 161 НК РФ происходит в тот момент, когда такая возможность возникает, то есть в момент перечисления дохода. Таким образом, исчисление суммы налога, подлежащей уплате в бюджет налоговым агентом за товары, реализуемые налогоплательщиком в его адрес, производится на дату перечисления денежных средств налогоплательщику. Расчетная ставка согласно п. 4 ст. 164 НК РФ (18/118 или 20/120), применяемая налоговым агентом, должна соответствовать налоговой ставке, действующей на дату перечисления денежных средств налогоплательщику.

Следовательно, при перечислении до 01.01.2019 налоговым агентом денежных средств за реализованные (отгруженные с 01.01.2019) товары налогоплательщику или другому лицу, указанному налогоплательщиком, применяется налоговая ставка 18/118, вне зависимости от даты принятия к учету этих товаров, без последующего перерасчета налога в 2024 году. Соответственно, при перечислении с 01.01.2019 налоговым агентом денежных средств за реализованные (отгруженные до 01.01.2019) товары налогоплательщику или другому лицу, указанному налогоплательщиком, применяется налоговая ставка 20/120, вне зависимости от даты принятия к учету этих товаров.

С 01.01.2019 российские организации и индивидуальные предприниматели перестают выступать налоговыми агентами при оказании им иностранными организациями услуг в электронной форме, местом реализации которых признается территория РФ (утрачивает силу п. 9 ст. 174.2 НК РФ). Отсюда следует, что по услугам, оказанным иностранным контрагентом в 2018 году, оплата которых произведена в 2024 году, НДС по старой ставке рассчитывает и уплачивает иностранный контрагент. Если услуги будут оказаны иностранным контрагентом в 2024 году, а оплачены в 2018 году, перечислить налог за иностранца должен российский покупатель.

Законодательство далеко не всегда защищает стороны от риска изменения ставки НДС. Поэтому при повышении ставки налога может потерпеть убыток поставщик, а при снижении ставки – недополучить выгоду покупатель. Поскольку при текущем изменении ставки НДС в зоне риска оказываются поставщики, им полезно предусмотреть соответствующие договорные условия, обязывающие покупателей уплатить товар исходя из цен, учитывающих ту ставку НДС, по которой производится отгрузка в адрес покупателей. В противном случае у поставщика возникнет убыток, который ему придется покрывать за свой счет (а такие случаи вполне вероятны, например если покупатель не согласен на пересмотр условий соглашения или договор заключен в рамках контрактной системы).

Статья написана по материалам сайтов: 1c-wiseadvice.ru, buh.ru, www.audit-it.ru.