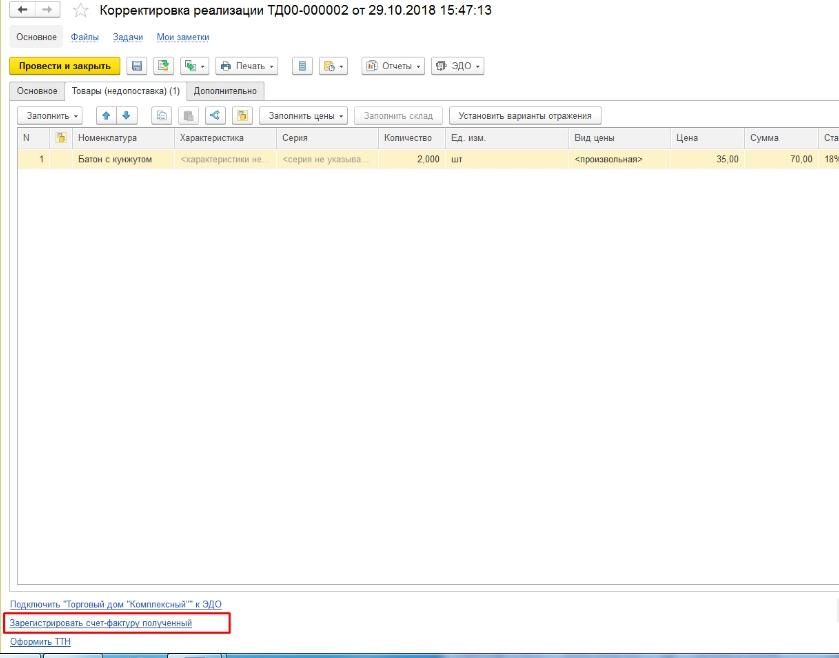

Шаг 1. Создание в 1С корректировки реализации

Поводом для создания корректировки в 1С, могут послужить различные причины:

- поставщик получил дополнительную скидку

- произошла недопоставка

- отгружена не та категория товара

- выявлены ошибки в сопровождающих документах и др.

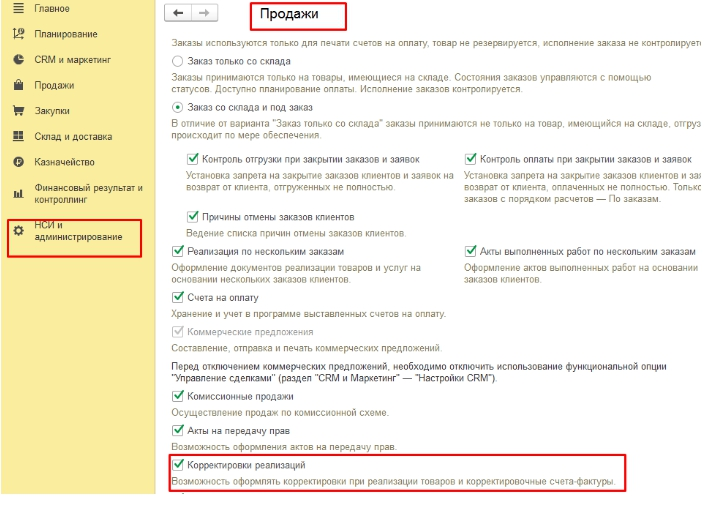

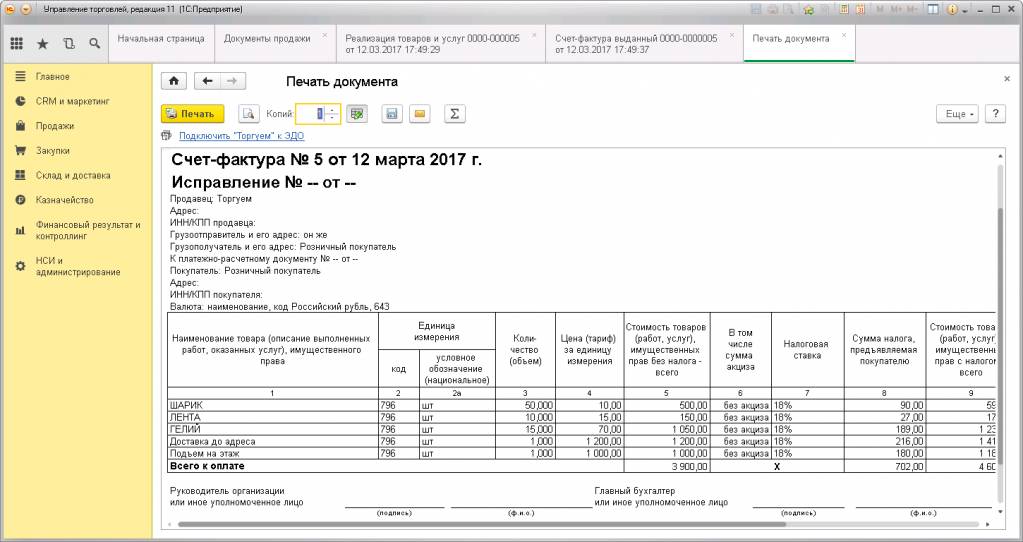

Изменение первоначального счета производится в 1С Управление торговлей. В начале, нужно проверить активность функции корректировки. Для этого пройти в раздел «НСИ и Администрирование», оттуда открыть подраздел «Продажи».

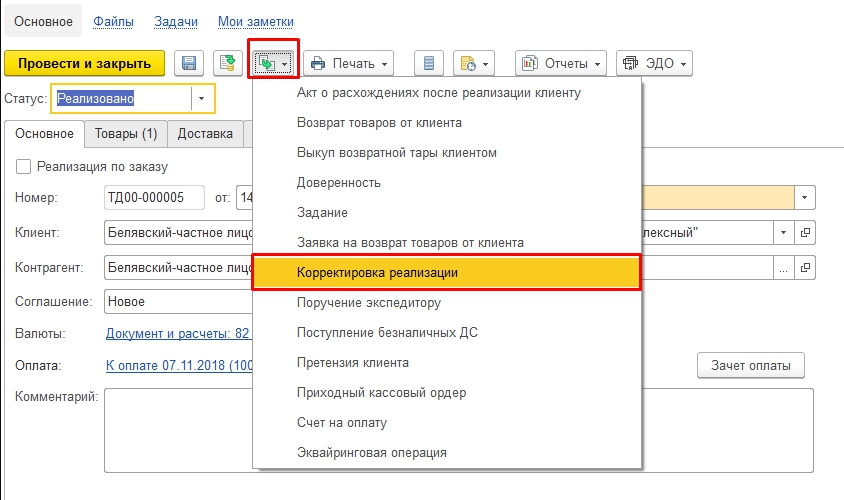

Непосредственно сам документ создается:

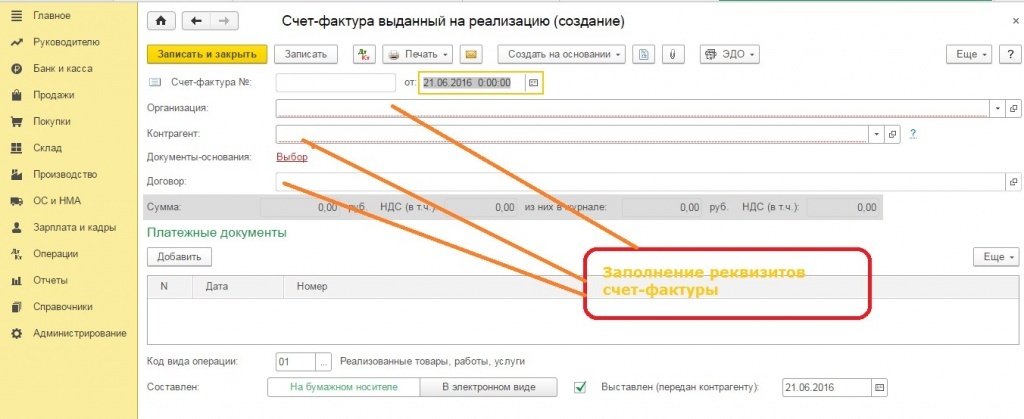

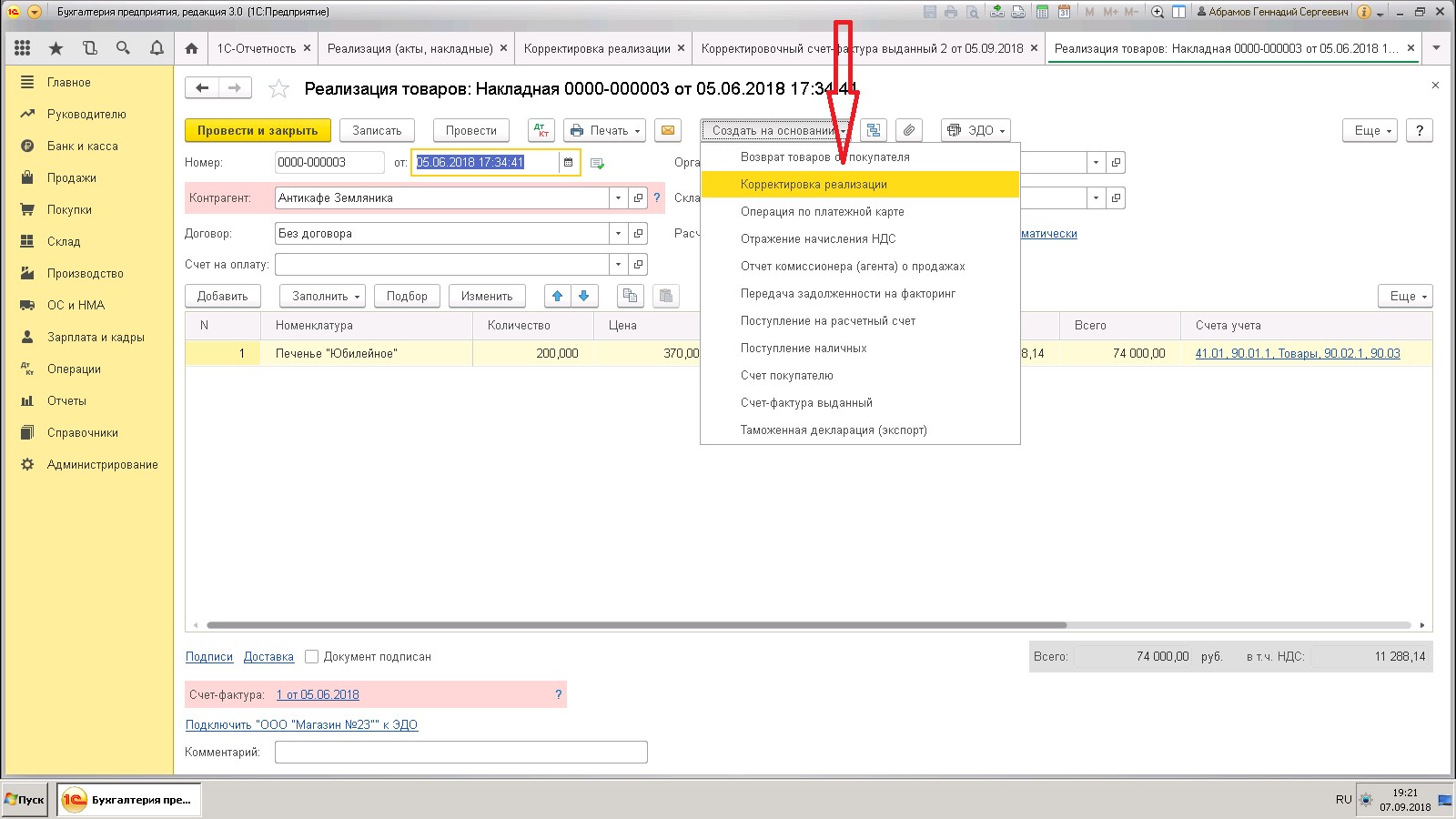

· В документе отгрузки

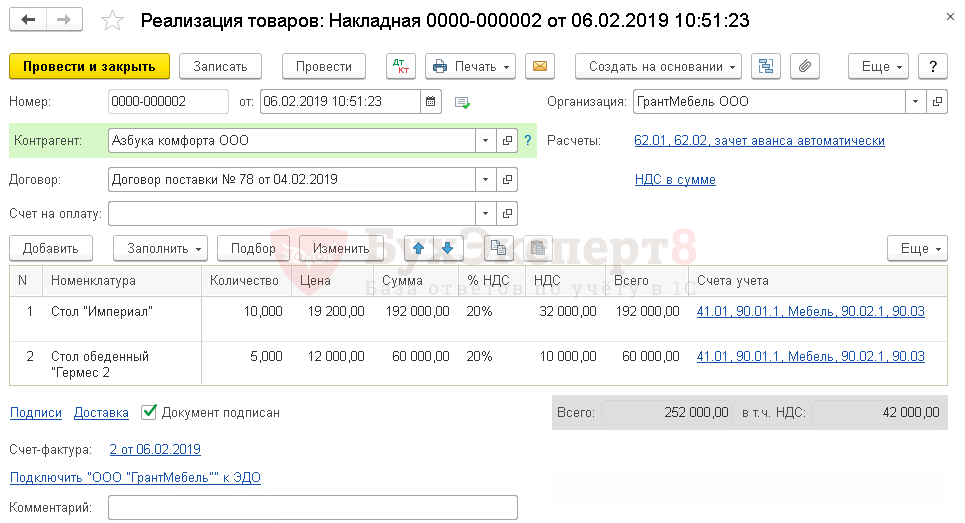

Нужно откорректировать документ отгрузки. Данные из первоначального документа будут автоматически перенесены в табличную часть.

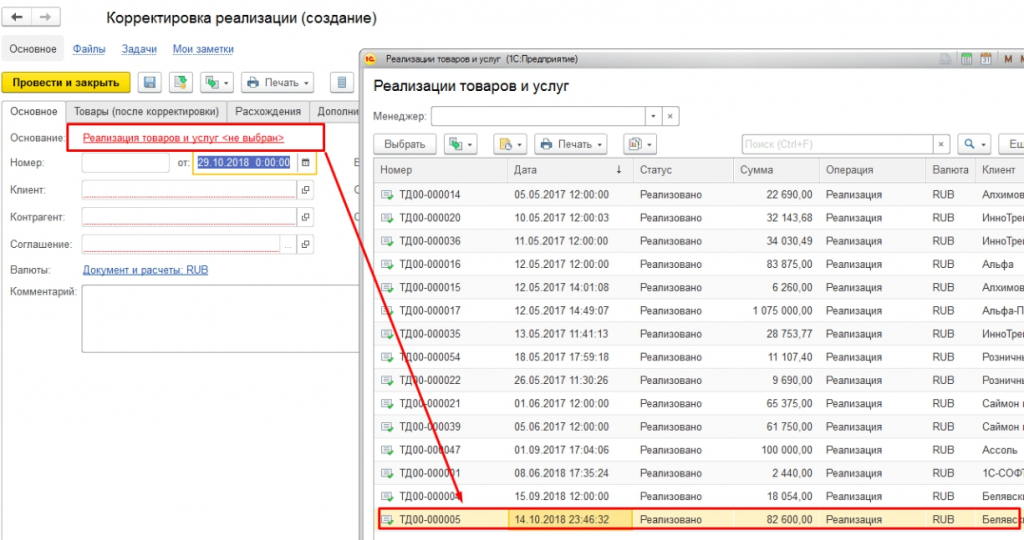

· В журнале

Нажать на поле «Основание». В открывшемся окне со списком реализаций выбрать нужное наименование. Программа сама заполнит необходимые данные в табличной части автоматически.

После этого уточняется вид исправления. В графе «Вид корректировки» в выпадающем окошке выбирается нужное действие.

Существует четыре вида корректировки:

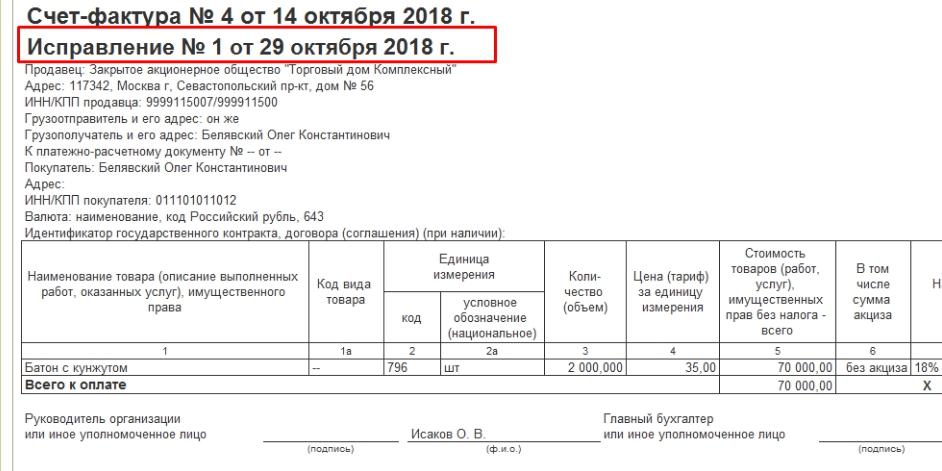

1. Исправление ошибок

Такая корректировка используется, если в документе обнаружена ошибка вроде неточного указания реквизитов, нарушения порядка заполнения.

Автоматически создастся исправительный счет.

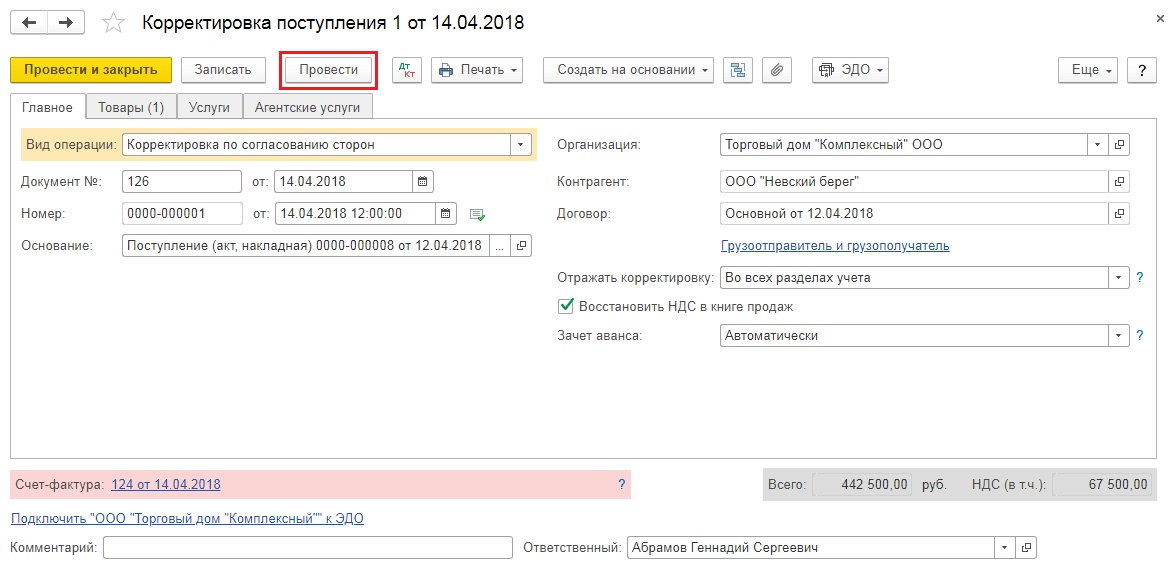

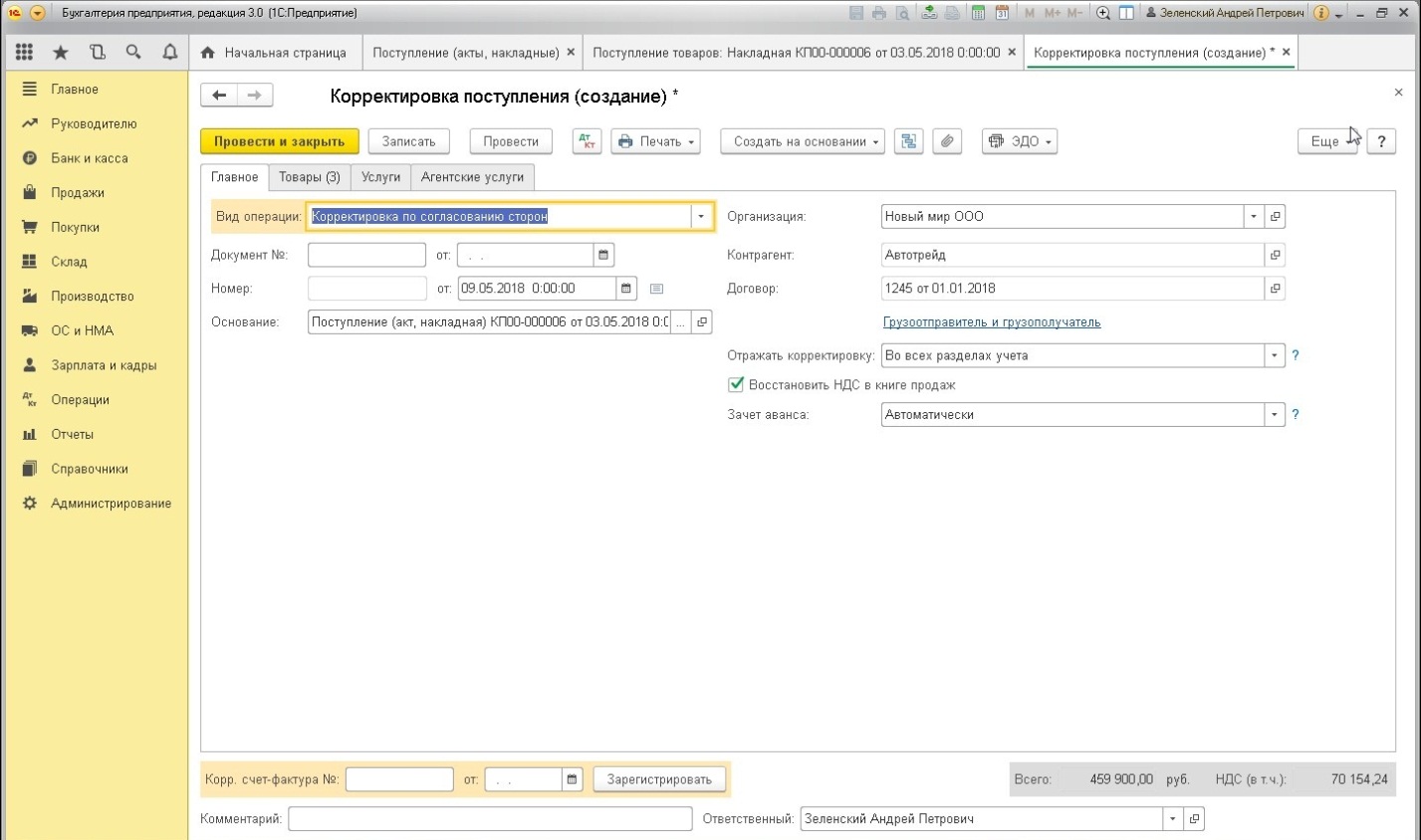

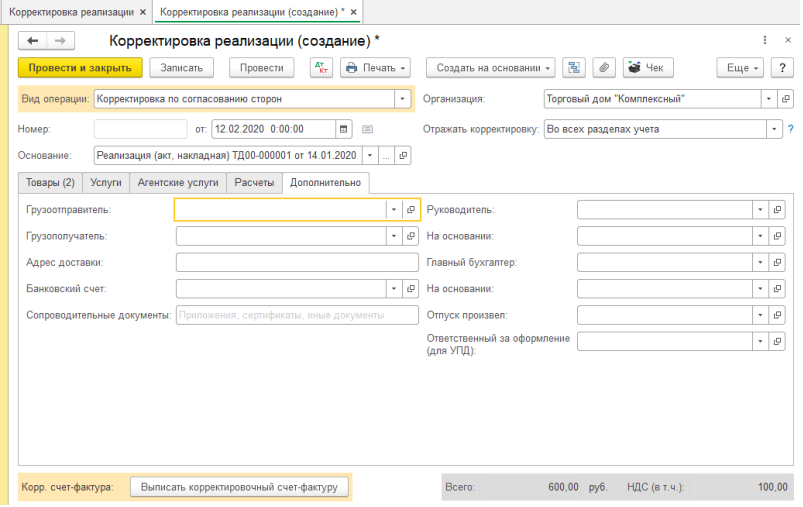

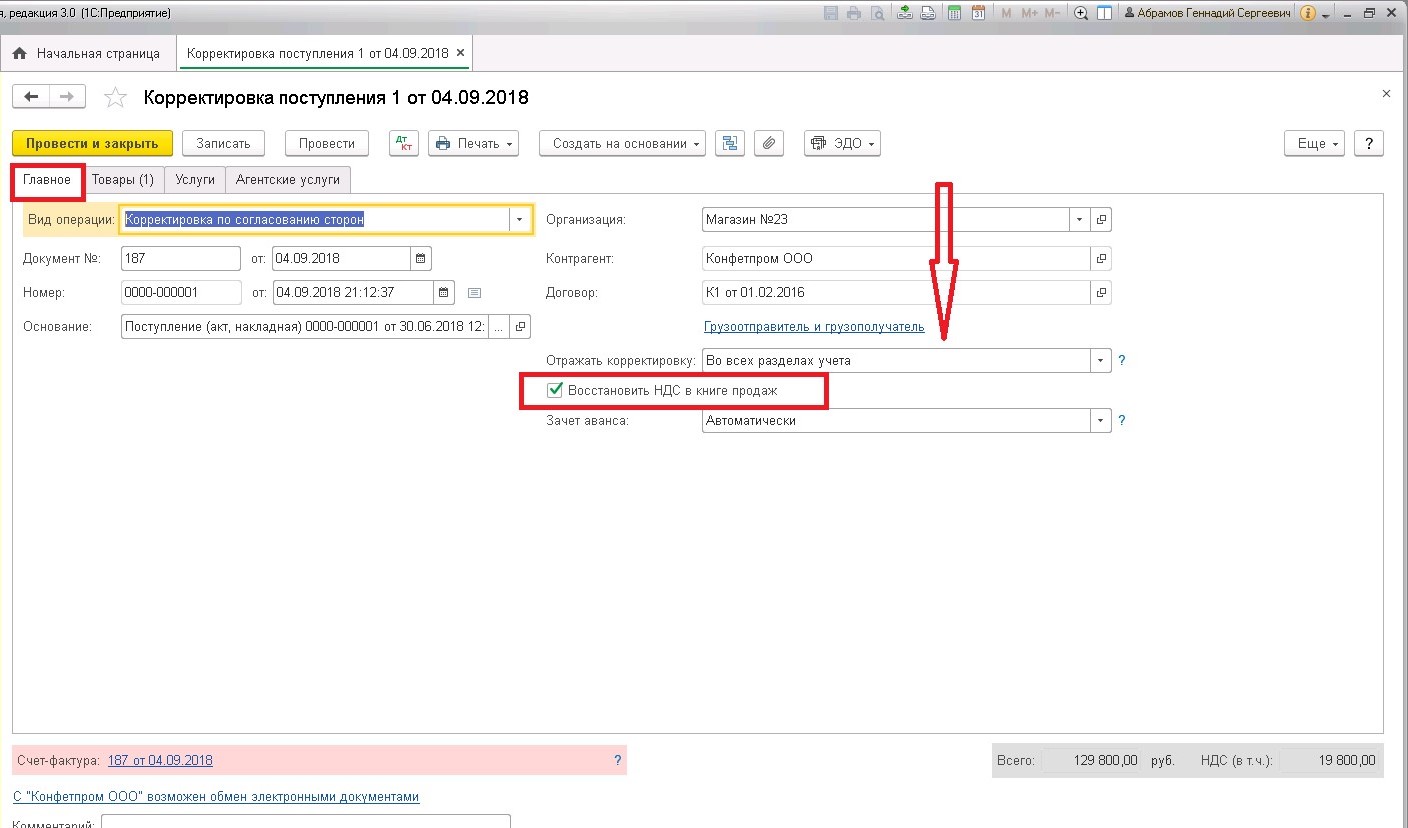

2. Корректировка по согласованию сторон

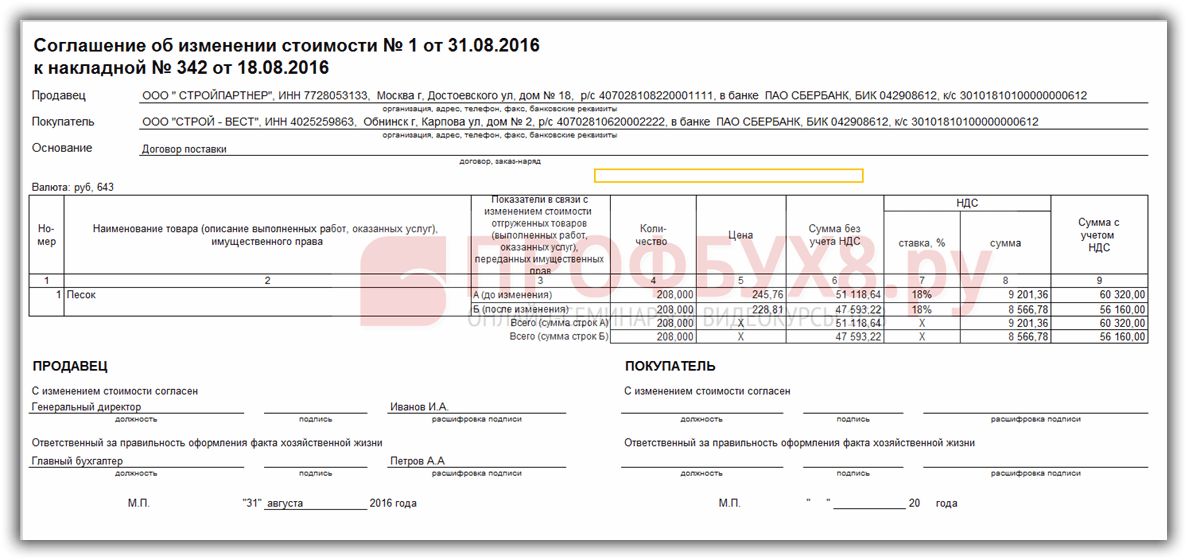

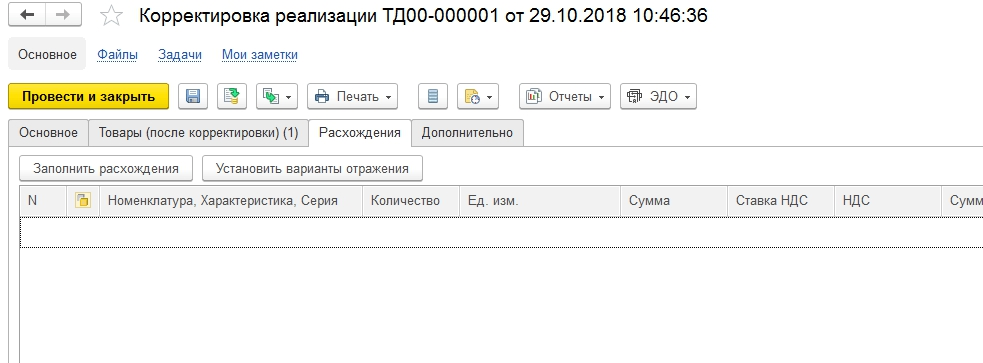

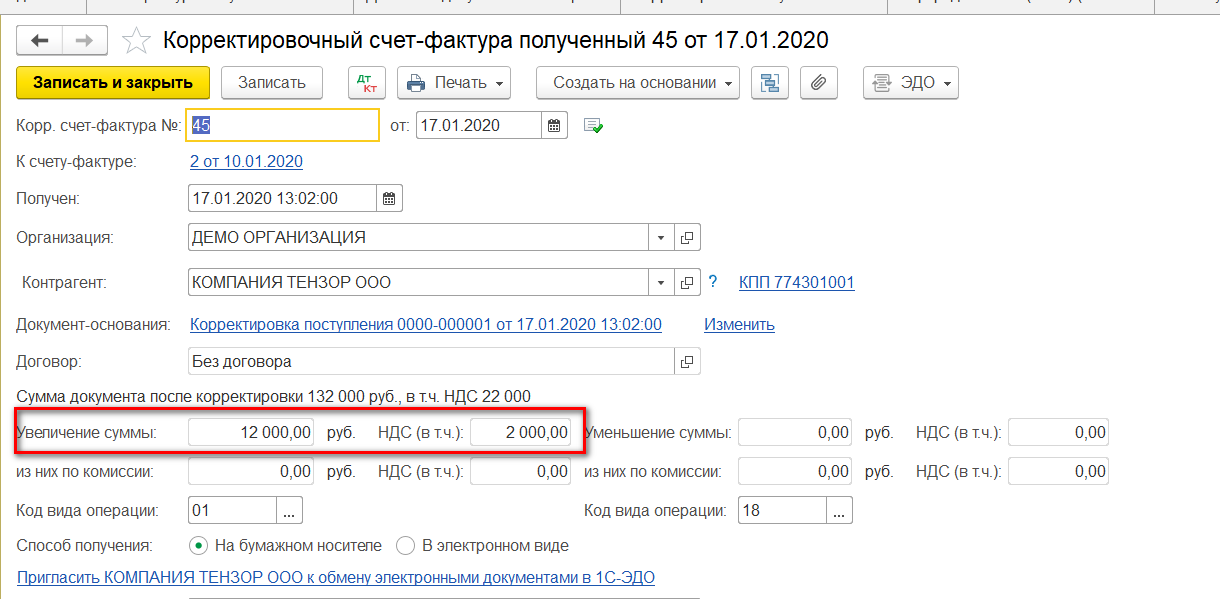

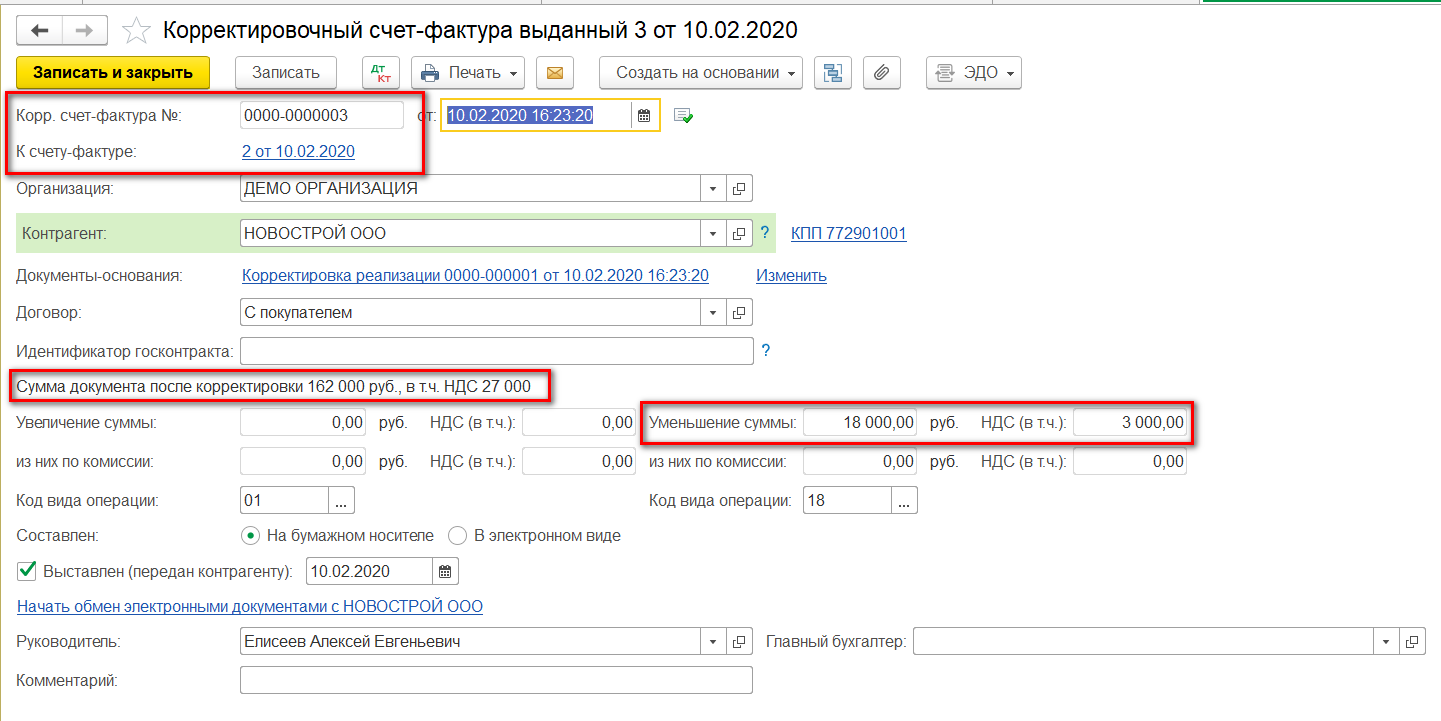

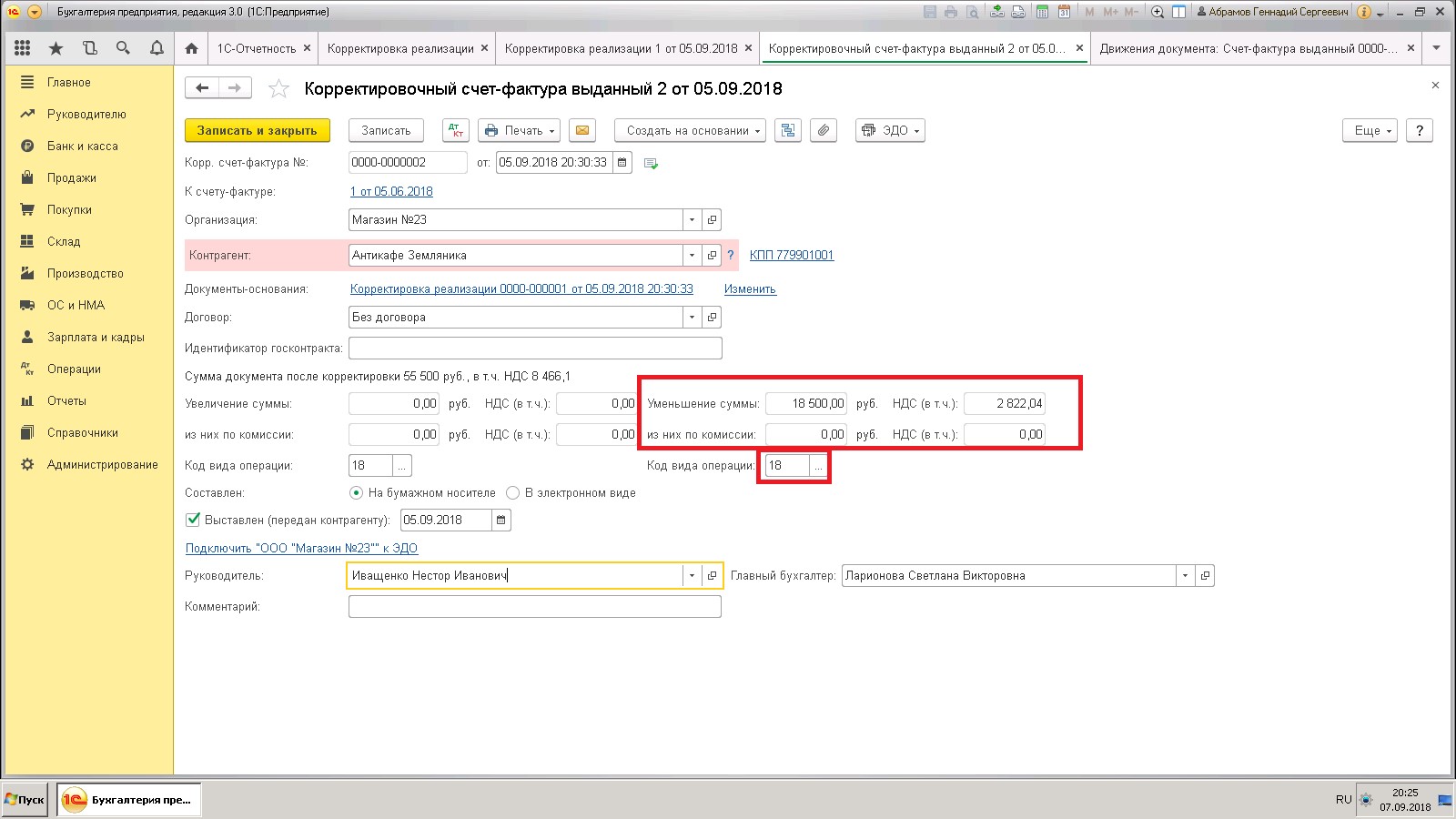

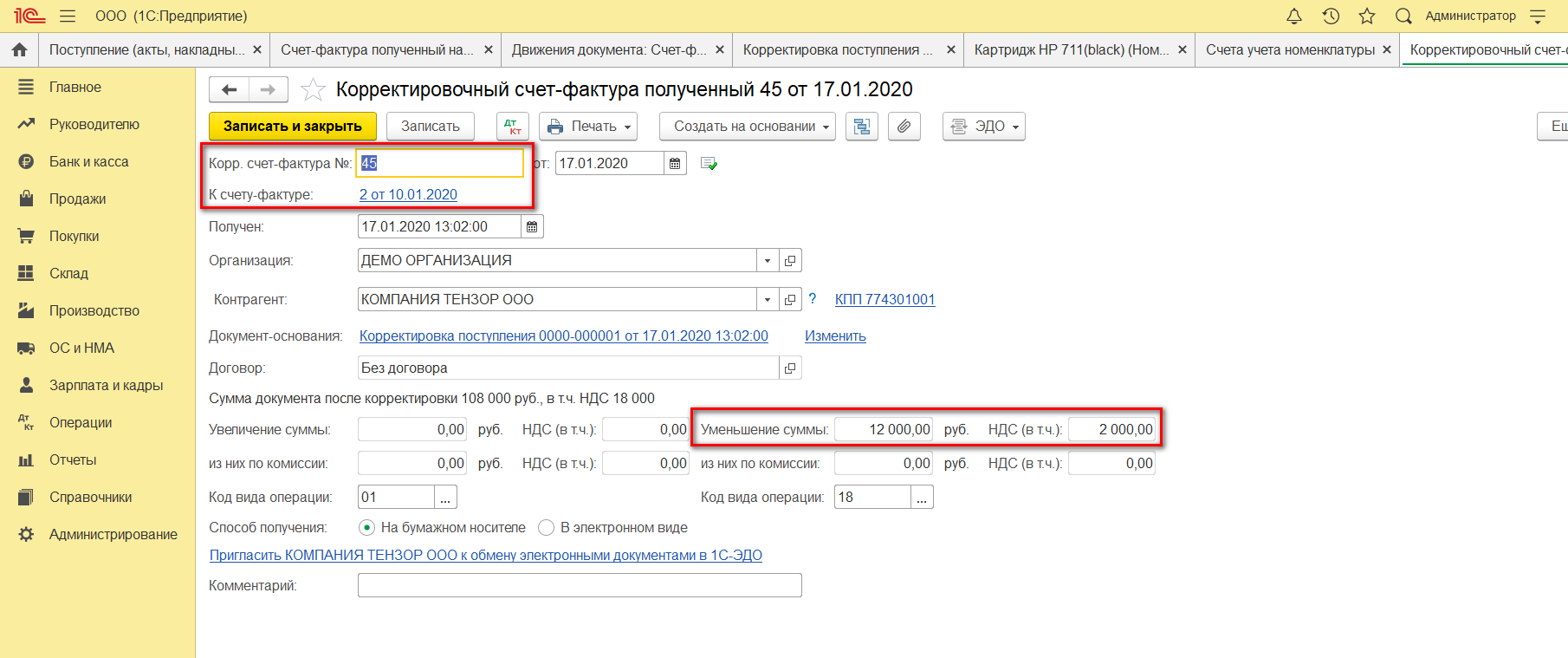

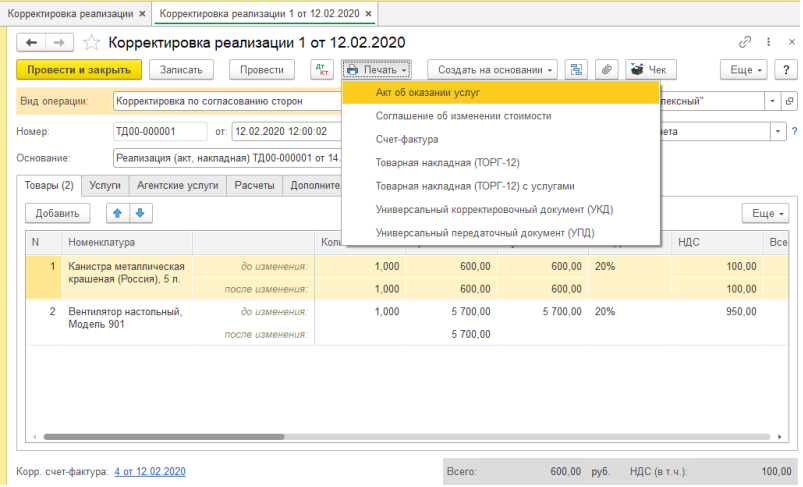

Для создания корректировки из-за полученной покупателем скидки, когда изменятся цена на товар и общая стоимость сделки, нужно выбрать вариант «По согласованию сторон». В табличную форму внести измененные цены. Затем выбрать вкладку «Расхождения» и нажать на «Заполнить расхождения». Счет будет автоматически заполнен, также программа предложит расчет и проводку документа. После этого будет создан КСФ.

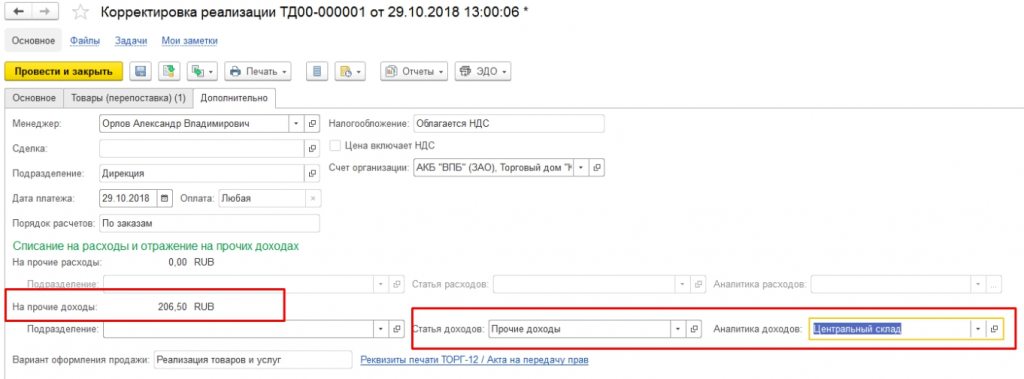

3. Реализация перепоставленного товара

Если после совершения поставки покупатель обнаруживает лишний товар и подписывает акт расхождения, необходимо отразить этот факт в «реализации перепоставленного товара».

Во вкладке «Товары(перепоставка)» указать количество лишнего товара, затем выбрать «Отражение в учете». Будет предложено два варианта: «На прочие доходы» или «Увеличить реализацию с учетом инвентаризации».

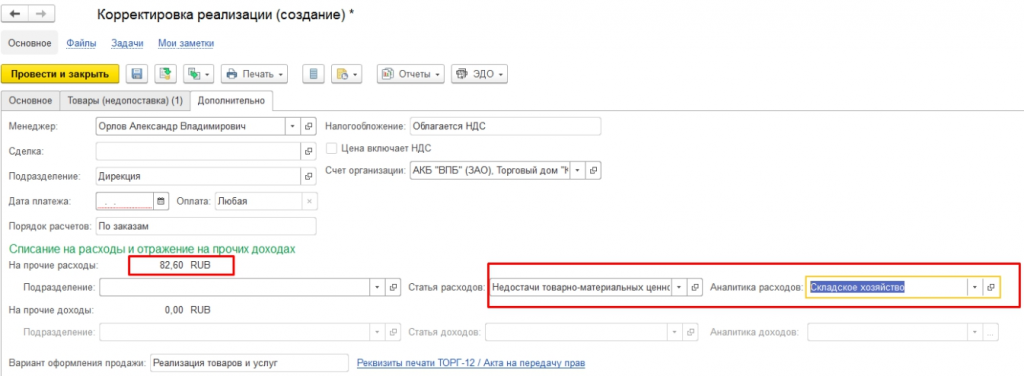

4. Возврат недопоставленного товара.

Этот вариант выбирается в ситуации, когда зафиксирована недопоставка товара. Операция осуществляется двумя видами корректировки:

- списанием на расходы;

- уменьшением реализации и соответствующим увеличением складских остатков.

Если идет списание, то нужно открыть вкладку «Дополнительно» и выбрать соответствующую статью и характер расхода.

В Опции уменьшение реализации, недопоставка будет предложена к списанию в «Помощнике оформления складских актов», где с помощью ссылки внизу страницы зафиксировать входящую счет-фактуру от второй стороны с указание суммы недопоставки.

Составные части корректировочного акта

От акта выполненных работ корректировочный акт отличается названием, а также способом заполнения. Остальные же элементы документа остаются в нем неизменными.

Так как с документацией работают люди, то опечатки и ошибочные данные в бумагах – частое явление. Если по какой-то причине были указаны неверные реквизиты либо цена, количество товара, то без корректировочного акта не обойтись. Естественно, если счет-фактура и все сопутствующие бумаги не имеют в содержании ошибок, на них делать корректировочные бумаги нет необходимости.

К основным нюансам, которые необходимо указать в акте для нормальной работы с контрагентом, относятся:

В самом конце акта расписываются представители заказчика и исполнителя. Для того чтобы документ имел юридическую силу, недостаточно просто расписаться. Необходима расшифровка подписи с фамилией и инициалами лица, которое имеет право подписи подобного рода документов.

Корректировочный счет-фактура: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в т. ч. в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

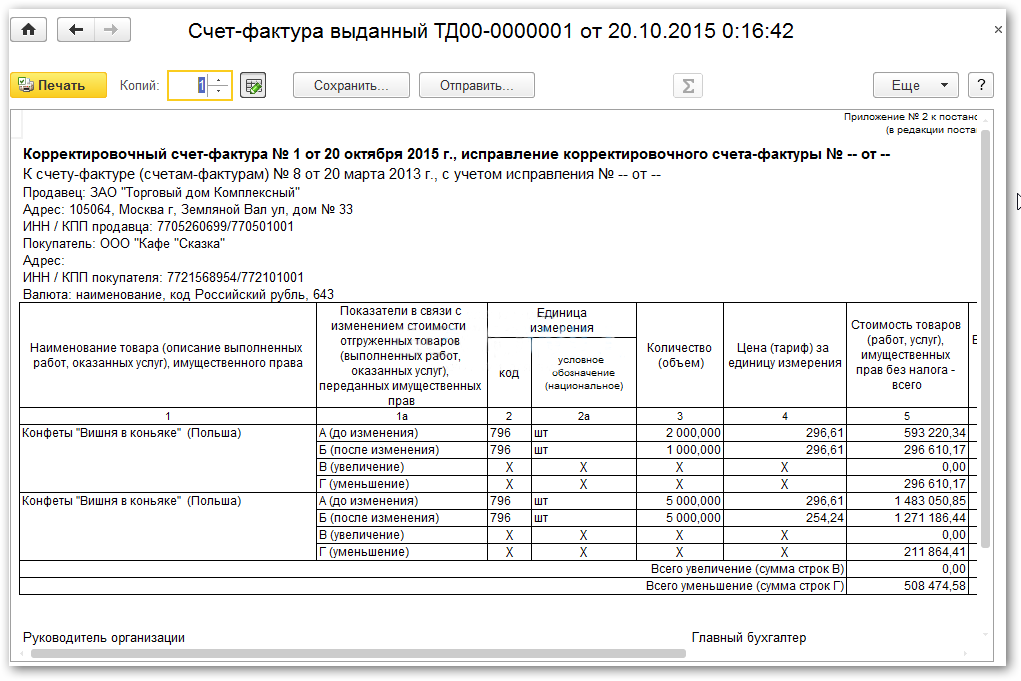

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление № 1137) утверждена форма корректировочного счета-фактуры и правила его заполнения (Приложение № 2 к Постановлению № 1137).

С 01.07.2013 налогоплательщики вправе также выставлять единый корректировочный счет-фактуру, если изменяется стоимость поставленных (отгруженных) товаров (работ, услуг, имущественных прав), которые указаны в нескольких счетах-фактурах, выставленных ранее (п. 5.2 ст. 169 НК РФ).

В едином корректировочном счете-фактуре показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются. Товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

При выставлении покупателю единого корректировочного счета-фактуры на уменьшение стоимости товаров продавец:

- принимает разницу по НДС к вычету в текущем налоговом периоде — в периоде корректировки. При этом право на налоговый вычет сохраняется в течение 3 лет с момента выставления корректировочного счета-фактуры (абз. 1 п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ);

- регистрирует выставленный корректировочный счет-фактуру в книге покупок.

Регистрация продавцом единого корректировочного счета-фактуры в книге покупок имеет ряд особенностей. Так, согласно Правилам ведения книги покупок, утв. Постановлением № 1137 (далее — Правила), при регистрации в книге покупок единого корректировочного счета-фактуры указываются:

- в графе 3 — порядковый номер и дата единого корректировочного счета-фактуры (пп. «з» п. 6 Правил);

- графа 4 — не заполняется (пп. «з» п. 6 Правил);

- в графе 5 — порядковый номер и дата составления единого корректировочного счета-фактуры (пп. «з» п. 6 Правил);

- в графе 9 — наименование покупателя из строки 3 «Покупатель» единого корректировочного счета-фактуры (пп. «м» п. 6 Правил);

- в графе 10 — идентификационный номер налогоплательщика-покупателя из строки 3б «ИНН/КПП покупателя» единого корректировочного счета-фактуры (пп. «н» п. 6 Правил);

- в графе 15 — данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» единого корректировочного счета-фактуры (пп. «т» п. 6 Правил);

- в графе 16 — данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» единого корректировочного счета-фактуры (пп. «у» п. 6 Правил).

Кроме того, согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@ при регистрации единого корректировочного счета-фактуры применяется код вида операции «01».

|

1С:ИТС Подробнее о корректировке налоговой базы по НДС при изменении стоимости товаров (работ, услуг, имущественных прав) раздела «Налоги и взносы». |

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Условия для формирования счёта-фактуры

Понять, что такое корректировочный счёт-фактура, можно заглянув в Налогового Кодекса РФ. В ней говорится, что такой документ используется для внесения изменений в стоимость реализованного товара или услуги. Чтобы воспользоваться корректирующей счёт-фактурой, необходимо соблюдение двух условий:

- факт изменения стоимости услуг или товаров в договоре;

- согласие другой стороны сделки с подобным изменением.

Существенным условием применения корректировочной счёт-фактуры считается естественность изменений. Это может быть, например:

- повышение арендной платы;

- изменение количества отгруженного или полученного товара;

- рост или снижение стоимости из-за изменившейся экономической ситуации.

Речь идёт не об ошибках, которые были обнаружены в документах реализации — для этого применяется исправительная счёт-фактура. Использовать в таких целях корректировочный счёт-фактуру нельзя.

Корректировки необходимы для отражения в документации фактических изменений в сделке, а не исправление единичных ошибок, допущенных при их выставлении.

Другим существенным условием применения корректировочной счёт-фактуры считается добровольность изменений. Менять стоимость товаров или услуг в одностороннем порядке не допускается. Основой для изменения цены могут быть:

- дополнительное соглашение к договору, в котором указываются условия изменения стоимости, дата начала действия и новая цена;

- сам договор, если в нём прописаны условия и порядок изменения стоимости.

Без подписания вышеуказанных документов односторонняя корректировка счетов-фактур недопустима и будет считаться нарушением действующего законодательства.

Как формировать новый корректировочный счёт-фактуру (УКД) с 1 октября 2021 года

Правила заполнения корректировочного счёта-фактуры в 2021 году, закрепленные в постановлении № 1137, дополняются в части формирования данных по прослеживаемым товарам или услугам. В форме указывают только те позиции, которые требуют корректировки:

-

в стр. 1 — номер, присвоенный в общем хронологическом порядке, и дату составления корректировочного СФ;

-

в стр. 1а — № п/п внесённого в корректировочный СФ исправления, дата его внесения;

-

в стр. 1б — номер и дата корректируемого СФ;

-

в стр. 2, 2а, 2б — наименование продавца, его адрес, реквизиты;

-

в строках 3, 3а, 3б — соответствующие реквизиты покупателя;

-

в стр. 4 — код и обозначение валюты;

-

в стр. 5 — идентификатор госконтракта, если он был заключён.

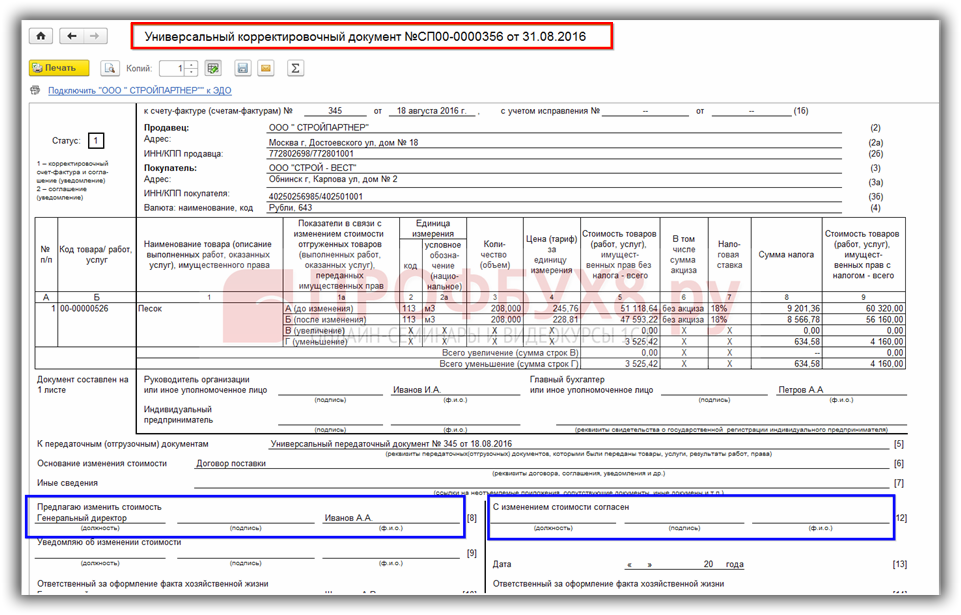

Графы таблиц отражаются, как и в прежних редакциях. В них наглядно указываются данные отгрузочного СФ по позициям, требующим корректировку — по строке А без изменения данных (как в первичном СФ), по строке Б — с изменениями цены или объёма поставки, а, следовательно, и остальных значений, и результаты произошедших изменений: по строке В — увеличение, по строке Г — уменьшение стоимости в целом по СФ. В графах 11 — 13 все сведения фиксируются также построчно. Если корректировка составляется по позициям, не подлежащим прослеживанию, то эти графы не заполняются.

Когда не нужен

КСФ составлять не нужно в следующих ситуациях:

- Поставщик предложил покупателю премию за большой заказ. К примеру, постоянный заказчик оформил заказ на 500 литров молока. По договору в этом случае ферма обязана предоставить оптовому покупателю премию, которая никак не повлияет ни на расчет НДС, ни на цену товаров. Оговоренная сумма, как правило, перечисляется на р/с покупателя.

- Если обнаружен ошибочный адрес или наименование и можно оформить исправленный счет.

Изменения счета

Корректировку делают в том случае, если уточнения требует стоимость или количество товара. А исправления можно внести, если допущена ошибка в данных, не влияющих на цену и размер НДС.

Нормативное регулирование

01.10.2023

Федеральный закон от 31.07.2023 N 389-ФЗ внес поправки в пп. 19 п. 5 и пп. 19 п. 5.2 ст. 169 НК РФ — Новый реквизит прослеживаемости в счете-фактуре с 01.10.2023

Новая форма счет-фактуры (УПД) пока не утверждена. До внесения изменений в постановление Правительства от 26.12.2011 N 1137 налогоплательщики вправе использовать утвержденные формы документов, дополнив их необходимыми сведениями.

01.07.2021

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

В шапке счета-фактуры добавлена строка: PDF

5а — для реквизитов документа об отгрузке, соответствующем порядковому номеру (номерам) записи в счете-фактуре.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В табличной части СФ добавлены и изменены графы:

- 1 — № п/п — он указывается в строке 5а;

- 1а — «Наименование товара…» — графа сдвинулась правее, и у нее изменился номер;

- 1б — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

-

11 — изменено название графы на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости», добавлена информация о РНПТ;

- нет прослеживаемых товаров — указывается номер ГТД;

- есть прослеживаемые товары — указывается номер РНПТ.

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ; данные могут отличаться от показателей в графах 2, 2а;

- 13 — количество прослеживаемых товаров (услуг) в этих единицах.

Аналогичные изменения произошли в корректировочном счете-фактуре: PDF

- 1 — № п/п — номер строки, к которому составляется КСФ;

- 1б — «Показатели в связи с изменением стоимости…» — графа сдвинулась правее, и у нее изменился номер;

- 1в — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 10, 10а — цифровой код и наименование страны происхождения из СФ, к которому составляется корректировка;

- 11 — Регистрационный номер декларации на товары или РНПТ из СФ, который корректируется;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ из корректируемого СФ;

-

13 — количество прослеживаемых товаров (услуг) в этих единицах в разрезе:

- А (до изменения);

- Б (после изменения);

- В (увеличение) или Г (уменьшение).

Налогоплательщики, составляющие УПД со статусом 1 сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ).

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, они будут, но заполнять их не требуется.

Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

С 01.07.2021 Постановление Правительства РФ от 29.12.2011 N 1137 действует в новой редакции (Постановление Правительства РФ от 02.04.2021 N 534).

Исправительная счет фактура образец

Форма и порядок заполнения утверждены Постановлением Правительства РФ от 26.12.2011 № 1137. Обязательные для заполнения реквизиты документа приведены в пунктах 5, 5.1 и 5.2 ст. Причем те, которые, по мнению законодателя,

Корректировочный счет-фактура в 2020 году: новый бланк и образец заполнения

Корректировка вместо исправления также проводится, когда осознанно меняется количество товаров, выявлены недостача или излишки, некачественный товар возвращается поставщику, а также при утилизации брака покупающей стороной. В остальных случаев составляется исправленный бланк.

Постановление Правительства от 19.08.2020 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении. Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

Если меняются ценовые характеристики минимум двух отгруженных партий, выписываются либо общие уточнения, либо коррективы к каждой поставленной партии отдельно. Счет-фактура и корректировочный счет-фактура, их форма и порядок составления утверждены в Постановлении Правительства РФ № 1137 от 26.12.2011.

Форма КСФ (равно как и обычного счета-фактуры) утверждена постановлением Правительства РФ № 1137 от 26.12.2011 (в ред. от 19.08.2020). Составляется он в 2-х экземплярах: один остается у продавца, второй пересылается покупателю. В нем отдельно указываются сведения по каждой позиции товара/услуг, которая подверглась изменениям. При изменениях цены или объема ТМЦ по нескольким выставленным одному покупателю СФ, продавец вправе составить единый КСФ по всем «отгрузочным» документам. В таком КСФ информация об одинаковых ТМЦ/услугах, поставленных по разным СФ может суммироваться, если товары отгружались по одной цене, она изменилась на одну и ту же сумму, или изменилось их количество.

Аналогично следует действовать при обнаружении прочих технических ошибок, допущенных, например, в дате счета-фактуры, реквизитах поставщика/покупателя, наименовании товаров (работ, услуг), ставке налога и т.п. То есть, когда условия сделки остаются прежними, корректировочный документ не потребуется.

Когда составляется корректировочный счет-фактура

Покупатель регистрирует КСФ на уменьшение в книге продаж за тот квартал, на который выпадает дата получения подтверждающей изменения суммы поставки первичной документации, или получения КСФ (ориентируются на более раннюю дату). При этом он обязан восстановить ранее принятый к вычету НДС. В книге покупок у приобретателя эти изменения не отражаются.

Но в данный момент единой формы, утвержденной на законодательном уровне, не существует. Поэтому они могут оформить все корректировки по той форме, которая будет сочтена ими возможной, так, если при приеме товара была выявлена недостача, то оформляется акт приема товара и претензия .

В 2020 году корректировочный документ применяется в том случае, когда на момент подачи первичной бумаги, та была составлена с верными данными, но после этого сведения изменились, и изначальный документ стал непригодным для использования .

Какие документы являются основаниями для его составления

При заполнении корректировки нужно использовать определенный алгоритм, который заключается в том, что применяется бланк, утвержденный постановлением Правительства РФ под номером 1137 от декабря 2011 года .

- Продавцом в книге продаж регистрируется исправленный счет-фактура, а также повторяется запись об ошибочном документе (но все суммы указываются со знаком «минус»).

- Покупатель в книге покупок отражает идентичные действия, если регистрация исходного документа уже произошла.

Назначение

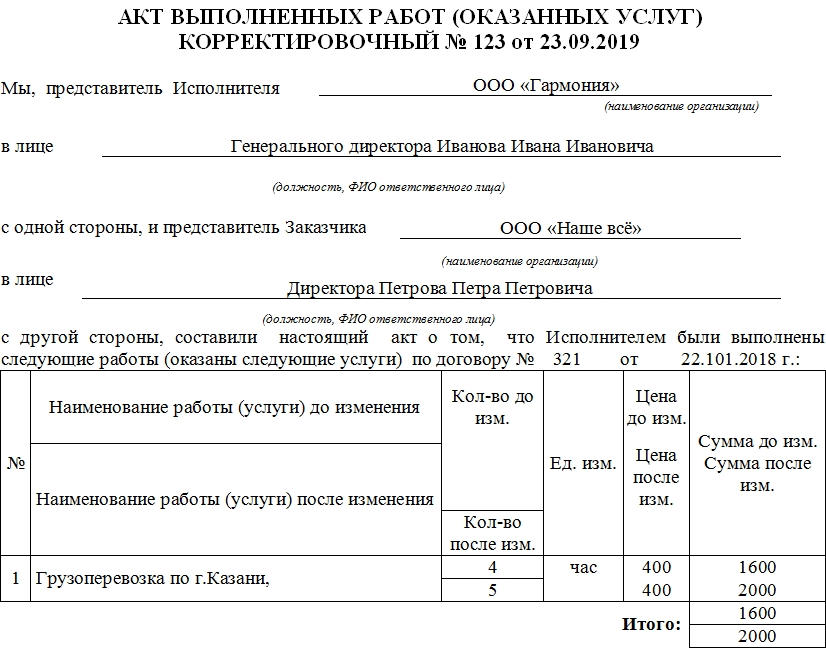

В деловых отношениях случаются изменения разного рода. В частности, меняется цена товара или предоставляемой услуги. Стороны договариваются между собой о том, что они работают дальше, но на других условиях. Но акты выполненных работ уже сформированы и подписаны, и цены там старые.

Для того чтобы не платить при возможных проверках налоговой штраф, необходимо юридически грамотно составить корректировочный акт выполненных работ. Именно при подписании этого документа информация в предыдущей документации считается недействительной, она заменяется указанными в корректировочной бумаге данными.

Новый формат УКД в 2021 году: основные изменения и особенности перехода

В рамках данной статьи наши пользователи могут скачать рекомендованную ФНС РФ форму универсального корректировочного документа и ознакомиться с образцом ее заполнения. Отметим, что:

- если УКД – это корректировочный счет-фактура и уведомление, необходимое, в том числе, для расчета НДС, то указывается код «1»;

- если УКД не связан с расчетом НДС, а является лишь уведомлением об изменении цены, то ставится код «2».

- Бухгалтерский баланс

- Справка о среднем заработке для определения размера пособия по безработице (стипендии)

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Платежная ведомость

- Приходный кассовый ордер

- Отчет о финансовых результатах

- Расчет по страховым взносам

- Справка с места работы

Какие форматы мы считаем старыми и почему?

1. Форматы первичных учетных документов, утвержденные Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ содержат соответственно формат товарной накладной ТОРГ-12 и акта приемки-сдачи работ (услуг). С 1 июля 2017 года этот формат теряет свою силу в соответствии принятием Приказа ФНС от 20.05.2016 N ММВ-7-15/329.

2. Форматы счета-фактуры и корректировочного счета-фактуры, утвержденные Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@. В этом приказе утрачивают силу только некоторые части:

● Абзац второй пункта 1 и приложение №1, которые содержат формат счета-фактуры. Отменяет их Приказ ФНС России от 24.03.2016 N ММВ-7-15/155@, который при этом утверждает новый формат – универсального передаточного документа (УПД), но об этом расскажем дальше.

● Абзац третий пункта 1 и приложение №2, содержащие формат корректировочного счета-фактуры. Их отменяет Приказ ФНС России от 13.04.2016 N ММВ-7-158189@, одновременно утверждающий формат корректировки универсального передаточного документа (УКД).

Важно! Стоить помнить, что использовать старый формат счета-фактуры с 1 июля 2017 года будет нельзя, но те, которые были отправлены до этой даты, можно будет представлять в налоговую, например, в рамках камеральных проверок, до 31.12.2020 г. Старые форматы первичных учетных документов можно будет использовать, но уже как неформализованные, то есть представлять в налоговый органы их придется в виде бумажных копий

Для начала напомним, что при отгрузке товаров, передаче работ, услуг или имущественных прав (далее — «ценностей») не обязательно оформлять отдельно счет-фактуру и отдельно передаточный документ (например, товарную накладную). Все сведения из этих документов можно объединить в одном универсальном передаточном документе — УПД (см. «Универсальный передаточный документ: как его зарегистрировать и как отразить в налоговом учете»). Теперь же ФНС России выпустила форму универсального корректировочного документа (УКД). Область его применения поясним на простом примере.

ПримерМежду продавцом и покупателем заключен договор на поставку товаров. Продавец составил передаточные документы и отгрузил продукцию. Однако по факту отгрузки объем товаров отказался меньше запланированного. Продавец и покупатель готовы изменить общую стоимость по договору в сторону уменьшения. В связи с этим стороны заключили соглашение об изменении цены.

По общему правилу, если стороны договорились об изменении стоимости отгруженных ценностей, то при наличии документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя, продавец должен выставить корректировочный счет-фактуру (абз. 3 п. 3 ст. 168 НК РФ).

При этом законодательство РФ не запрещает вводить в корректировочные счета-фактуры дополнительные реквизиты. В связи с этим налоговики объединили информацию корректировочных счетов-фактур с информацией, которая относится к документу, подтверждающему согласие покупателя на изменение стоимости отгрузки. В результате такого объединения и получился «универсальный корректировочный документ».

Появление формы направлено на решение проблемы избыточного документооборота. При этом налоговики подтвердили, что УКД позволяет:

- корректировать операции в бухгалтерском и налоговом учете;

- использовать право на налоговый вычет по НДС (продавцу и покупателю на основании п. 13 ст. 171 НК РФ);

- подтверждать затраты в целях исчисления налога на прибыль организаций (и других налогов).

Сроки

Опытные бухгалтеры знают, что при ошибках в первичке верный счет-фактура должен быть отправлен не позже пяти дней с момента подписания дополнительного соглашения к договору между контрагентами.

С корректировочными актами принцип действия такой же. Если через пять дней от делового партнера не поступает документации, которая свидетельствует о необходимости произведения коррекции, то предыдущее бумаги будут считаться единственно верным вариантом осуществлении сделки.

Важный момент: использование корректировочных актов как способ исправления должно быть закреплено в учетной политике компании.

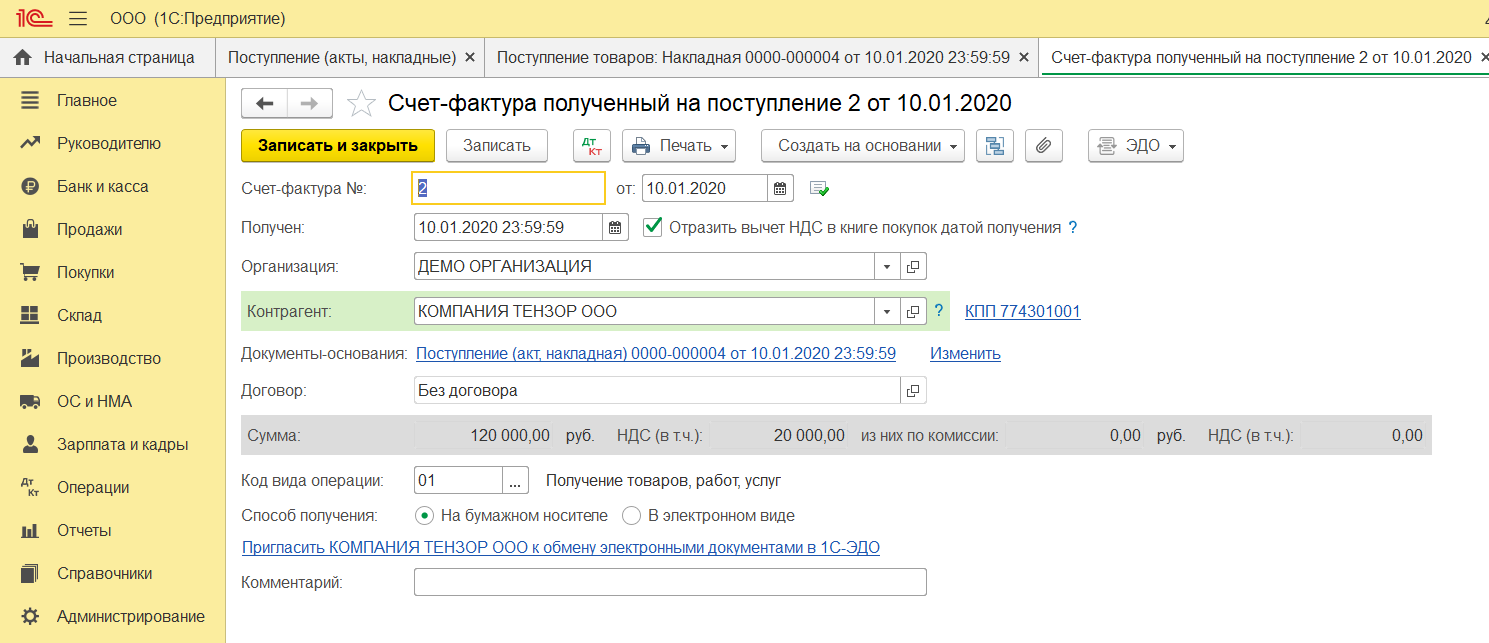

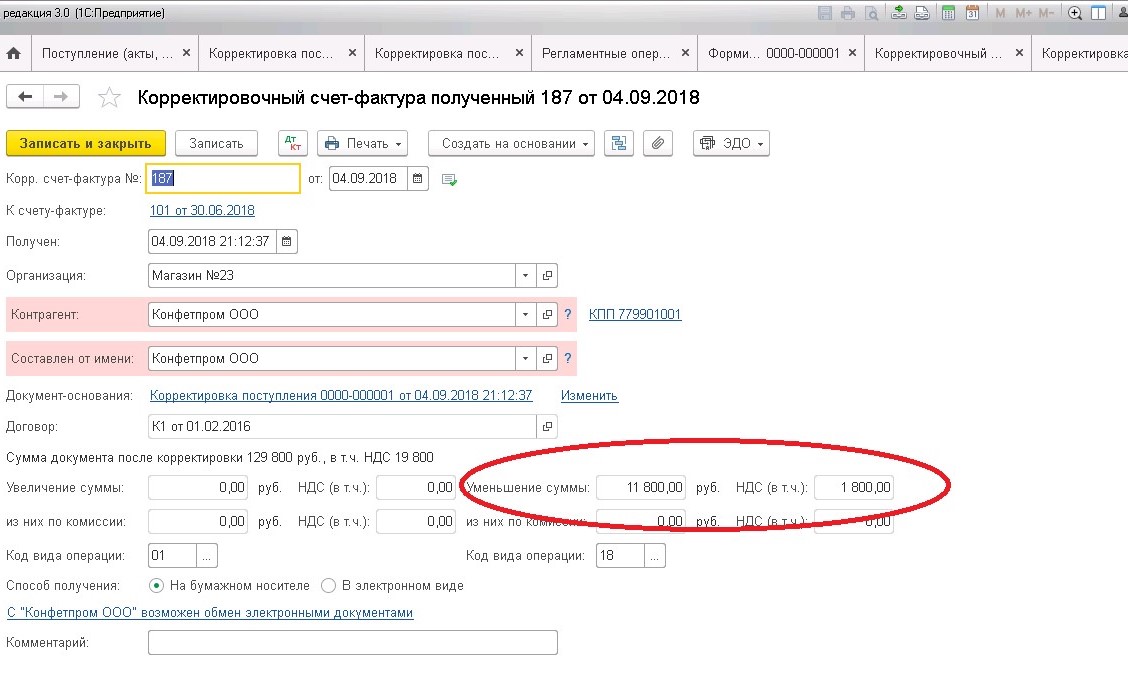

Корректировочный счет-фактура у поставщика

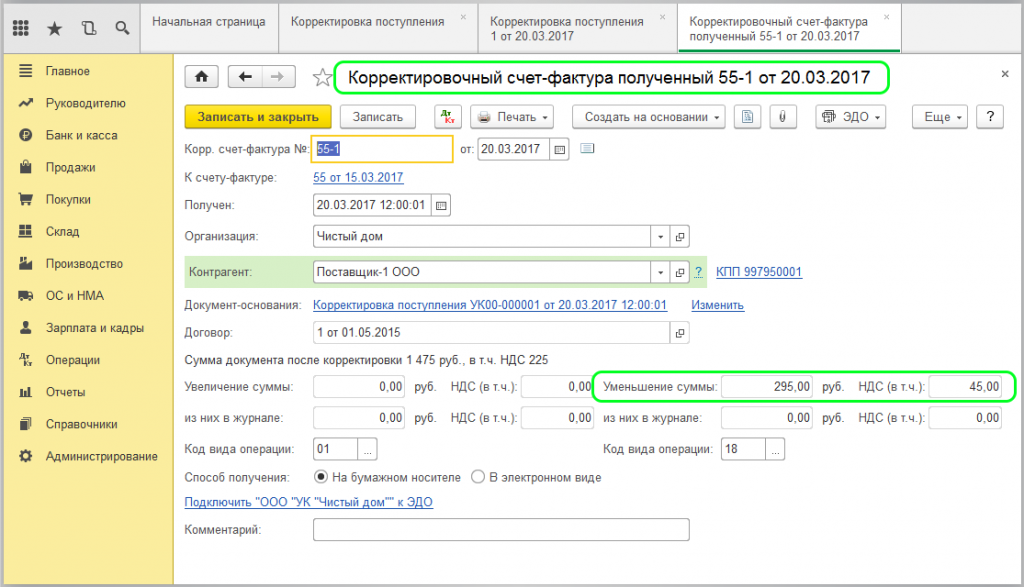

При изменении стоимости отгруженных (приобретенных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения у продавца подлежит вычету разница между суммами налога, исчисленными исходя из стоимости отгруженных (приобретенных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения (абз. 1 НК РФ).

Такие вычеты производятся на основании корректировочных счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры ( НК РФ).

Корректировочные счета-фактуры, составленные и выставленные продавцами при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, регистрируются продавцами в книге покупок при возникновении права на налоговые вычеты в порядке, установленном абз. 1 п. 13 ст. 171 и НК РФ (п. 12 Правил ведения книги покупок, применяемой при расчетах по НДС).

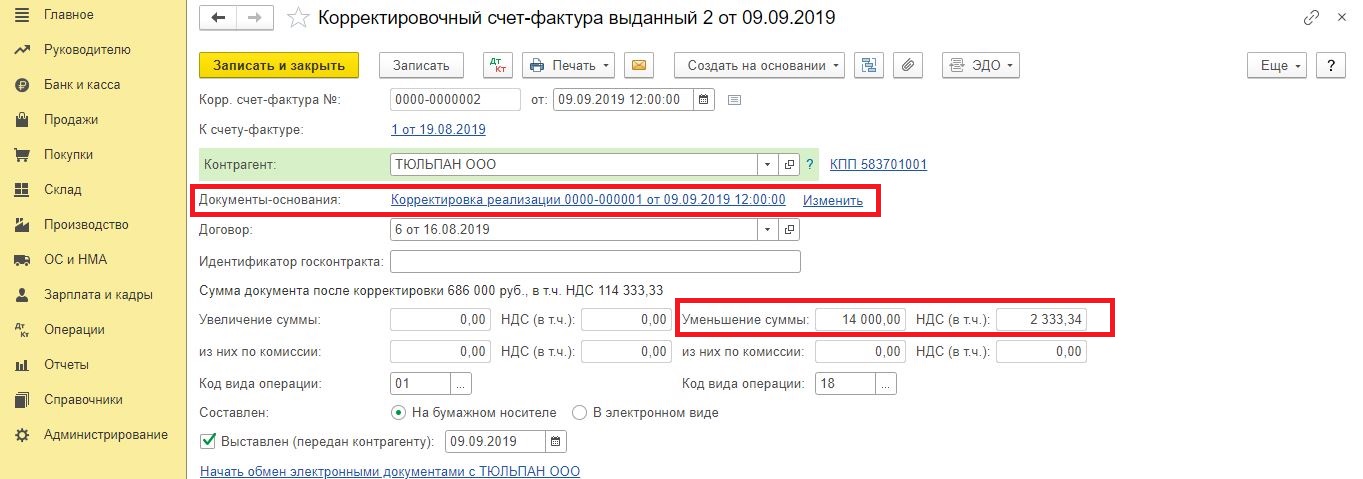

Продавец регистрирует корректировочный счет-фактуру в книге покупок с КВО 18.