Зачем нужен счет 51

Счет 51 играет ключевую роль в бухгалтерском учёте, где он используется для регистрации и анализа экономических операций, связанных с безналичными деньгами на текущих счетах. Этот счет регулируется Планом счетов, который был утвержден приказом Министерства Финансов России № 94n от 31 октября 2000 года.

По сути счет 51 – это расчетный счет предприятия, который используется для учета движения денежных средств на банковских счетах. Он предназначен для отражения операций по поступлению и списанию денег, а также для контроля за остатками средств и своевременным погашением долгов перед контрагентами и налоговой инспекцией.

Основными функциями счета 51 являются:

-

Учет движения денежных средств. С помощью 51 счета можно контролировать все операции по зачислению и списанию средств, что позволяет оперативно реагировать на изменения в финансовых потоках и принимать решения о распределении средств.

-

Контроль за остатками на счете. Регулярный анализ остатков на расчетном счете позволяет контролировать финансовую стабильность предприятия и предотвращать кассовые разрывы.

-

Обеспечение своевременного погашения долгов. Счет 51 позволяет контролировать сроки оплаты по обязательствам перед поставщиками, контрагентами и налоговыми органами, что предотвращает возникновение просрочек и штрафов.

-

Оптимизация налогообложения. Грамотное использование 51 счета позволяет минимизировать налоговые риски и избежать штрафов и пеней за несвоевременную уплату налогов.

ОСНОВЫ БУХУЧЕТА ДЛЯ НОВИЧКОВ

В основе бухгалтерского учета лежит метод двойной записи. Двойная запись — способ ведения бухгалтерского учета, при котором каждое изменение состояния средств организации отражается на двух бухгалтерских счетах, обеспечивая общий баланс. Разберем этот метод на конкретном примере.

Допустим наша компания купила за наличные денежные средства машину для перепродажи. В результате у нас уменьшается количество денежных средств в кассе и увеличивается сумма товарно-материальных ценностей (машин на перепродажу). При этом, общий баланс средств остается прежним (цена автомобиля равна цене, выплаченной с кассы). Таким образом, одна операция фиксируется по двум показателям.

Важное место в бухучете занимает понятие баланса.

Бухгалтерский баланс – это не только величина всего имущества компании равная стоимости капитала, но и таблица, форма №1 бухгалтерской отчетности. В соответствии с международными правилами финансовой отчетности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращенную форму.

Разберем приведенный ранее пример подробнее. Допустим, что компания приобрела машину за 500 тыс.руб и на балансе (в имуществе) ничего больше нет. Тогда общий баланс (или как его называют «валюта баланса») равен 500 000 руб. Это означает, что величина имущества компании и капитала равна и составляет 500 тыс. рублей.

Допустим, изначально денежные средства в кассу компании поступили от учредителя в виде взноса в УК компании. Тогда такая операция сопровождалась бы следующими проводками (записями, отражающими движение денежных средств между счетами):

Дт 51 Кт 80 500 000 руб, где 51 – обозначение кассы, 80 – обозначение уставного капитала. Операция дебетования (Дт) и кредитования (Кт) – это операции по увеличению или уменьшению остатков по счетам.

Первоначальный баланс в результате внесения уставного капитала будет выглядеть так:

Первоначальный баланс компании, полученный в результате взноса учредителем 500 тыс. в кассу

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | 500000 | Уставной капитал | 500000 |

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Далее мы купили машину. Покупка авто будет отражена двумя проводками:

Дт 41 Кт 60 – поступление машины от поставщика и увеличение задолженности перед ним, где счет 60 – расчеты с поставщиками. Счет пассивный. 41 – это товары, чаще всего для перепродажи.

Дт 60 Кт 51 500 000 руб – погашение задолженности перед поставщиком.

В балансе отражена покупка товаров для перепродажи

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | Уставной капитал | 500000 | |

| ЗАПАСЫ (ТМЦ, товары и др) | 500000 | ||

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Как видим 500 000 руб. никуда не делись – они как были в активе так и есть, но «перешли» с денежных средств на запасы. В пассиве ничего не изменилось.

Основные понятия

Бухгалтерская наука основана на двух принципах.

- Все хозяйственные действия и экономические процессы измеряются в денежном эквиваленте своего государства, при этом ведут двойную запись.

- Для учета разработан и утвержден норматив. Он представляет собой упорядоченную систему, в которой информацию:

- собирают;

- регистрируют;

- обобщают.

Собранные данные в денежной единице показывают:

- состояние имущества;

- обязательства;

- состав капитала;

- хозяйственный оборот.

Чтобы понятны были записи, финансовые операции фиксируют в двоичной системе или используют два счета.

- С левой стороны пишут «дебет», что означает поступление денежных средств или товаров в организацию.

- Второе обозначение, справа – «кредит». В этой части записывают расходные операции, передачу материалов партнеру, предметы, выбывшие в другую компанию.

Применяя двоичную запись, бухгалтер указывает на возникновение взаимосвязи в ходе хозяйственной деятельности – корреспонденции. Инструмент, который используют для таких оборотов, назван корреспондирующим счетом. Элементы, представленные в цифровом коде или шифре, созданы для сокращения и автоматизации записей.

Такой способ позволяет в организациях:

- контролировать движения средств;

- группировать имущество;

- выражать состав и размещение;

- отражать источники;

- классифицировать товарооборот по однородным показателям в разных единицах измерения.

Каждую однородную группу финансисты отражают на отдельных счетах, указывают сколько пришло и ушло элементов за отчетный период, что осталось на сальдо или в остатке. Финансовые операции фиксируют в виде дебетового и кредитового оборота, в результате чего,вычисляют остаток по учетному периоду. На основании записей происходит формирование бухгалтерского баланса – основной формы в отчетности.

Этот механизм дает четкую характеристику имущественного и финансового состояния производства, представляет денежную оценку предприятия по отчетным датам. Баланс состоит из двух частей – активной и пассивной.

Актив отражает размещенное имущество в полном составе. Из пассива узнают, из каких источников образовано финансирование. Эти разделы должны в итоге балансировать, представлять равенство сумм.

В хозяйственной деятельности участвуют много разных объектов. Чтобы не было путаницы, разработали большое количество учетных инструментов и терминов.

Как применять классификацию в балансе:

- синтетическую, субсчетную, аналитическую детализацию;

- основную, регулирующую, операционную структуру, в зависимости от предназначения;

- экономическую часть по хозяйственным оборотам и их источникам.

Для экономических субъектов в бухгалтерском учете в качестве объектов служат:

- юридические факты из хозяйственной деятельности;

- приход и расход средств;

- договора по обязательствам на конкретные суммы;

- финансирование предприятия из источников.

Все вычисления, проводки и разноски систематизированы в единой системе. Для этого разработан полный перечень финансовых операций, используемых элементов под номерами в плане счетов. По ним каждый объект может быть зафиксирован и использован в хозяйственной деятельности организации.

Главное о бухгалтерских проводках в пяти пунктах

- Бухгалтерская проводка — способ регистрации хозяйственных операций компаний. Бухгалтерские проводки оформляют в виде записей в журнале учёта хозяйственных операций, а затем переносят на бухгалтерские счета компании.

- Бухгалтерский счёт — двусторонняя таблица с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом, правая — кредитом.

- Бухгалтерские проводки составляют методом двойной записи: каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого.

- Чтобы составить проводки, нужно собрать хозяйственные операции из первичных документов и определить, какие объекты учёта в них задействованы. Затем по плану счетов определить, какие счета будут участвовать в проводках. На последнем этапе — отразить операции на этих счетах равными суммами денег.

- В сложных проводках может участвовать больше двух бухгалтерских счетов. В этом случае сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о бухгалтерском учёте

- Бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это прямую ответственность. В статье о бухгалтерском учёте рассказали о главных правилах и принципах его ведения.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья об ОСВ, где разобрались, что это такое, по какой форме их составлять и как заполнять.

- По итогам бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, посмотрите эти материалы Skillbox Media: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Если вы выбираете систему налогообложения для своего бизнеса, в Skillbox Media есть статьи на эту тему: статья об общей системе налогообложения, статья об УСН, статья о ПСН, статья об АУСН, статья о ЕСХН.

- Для тех, кто хочет научиться вести бухгалтерский учёт, в Skillbox есть курс «Профессия Бухгалтер». На нём учат работать в «1C», готовить бухгалтерскую и налоговую отчётность, составлять проводки, рассчитывать налоги. После прохождения курса студенты получают официальное свидетельство от «1C».

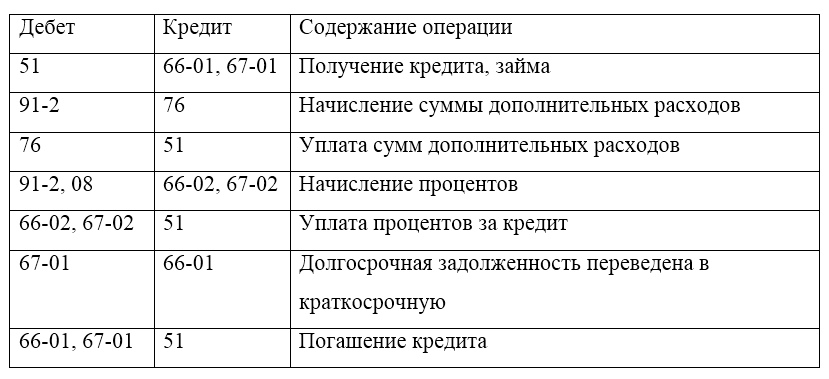

Движение по кредиту

Кредит счета 51 формируется из операций списания (расхода) безналичных средств предприятия. Оборот по кредиту показывает общую сумму перечислений, списаний и снятия наличных, положенных на счет 51. Проводки по кредиту следующие:

- Снятие наличных (Д 50, К 51) — с расчетного счета сняты денежные средства, поступающие в кассу предприятия (обналичивание происходит в лимитированном порядке, с указанием статьи расходов). Чаще всего организации используют часть средств при выплате заработной платы или на хозяйственные нужды.

- Перемещение безналичных (Д 51/55, К 51) — данная корреспонденция проводится при переводе части средств на другой счет или на открытие специальных аккредитивов, предназначенных для расчетов с контрагентами.

- Оплата поставщикам, подрядчикам и прочим кредиторам (Д 60/62/76, К 51) — перечисление суммы активов с расчетного счета в адрес контрагентов (за товары и услуги, возвраты продукции и т. д.).

- Расчеты по займам, ссудам и кредитам (Д 66, К 51) — перечислены проценты за использование заемных средств или погашена задолженность по кредитам.

- Выполнение обязательств перед бюджетами различных уровней и внебюджетными фондами (Д 68/69, К 51) — в зависимости от налога или фонда, в корреспонденции указываются соответствующие субсчета.

- Заработная плата (Д 70, К 51) — перечислена з/пл сотрудникам.

- Расчеты с учредителями (Д 75, К 51) — по результатам деятельности произведены выплаты учредителям.

Пример расчетов по чековым книжкам

Пример

Для расчетов с контрагентами ООО «Магистраль» оформляет в банке чековую книжку с лимитом 100 чеков. На эти цели было перечислено 350000 рублей. За услугу оформления банку было перечислено 320 рублей.

За сентябрь 2016 года книжка использовалась для следующих операций:

- оплата за произведенные работы ООО «Альянс- проект» — 5 чеков на общую сумму 180000 рублей;

- оплата за материалы для производства от АО «Кварц» — 4 чека на общую сумму 78000 рублей.

Остаток средств возвращен банком на текущий счет. Оставшиеся чеки организация возвратила в банк. Условная стоимость использованного чека — 3 рубля.

Проводки

В ООО «Магистраль»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.2 | 76 | Комиссия банка за чековую книжку | 320 | |

| 76 | Списано с расчетного счета банку за чековую книжку | 320 | Выписка банка | |

| 55.2 | Задепонирована сумма для выдачи по чекам | 350000 | Выписка банка | |

| 60 | 55.2 | Списаны средства с депозита для расчета с поставщиками | 258000 | Выписка банка |

| 55.2 | Депонированные, но не использованные средства списаны обратно на р/с | 92000 | Выписка банка | |

| 006 | Чековая книжка учтена на счете бланков строгой отчетности | 300 | Акт приема-передачи | |

| 006 | Списаны использованные чеки (5+4)*3=27 | 27 | Акт списания | |

| 006 | Списаны неиспользованные чеки(100-9)*3=273 | 273 | Акт списания | |

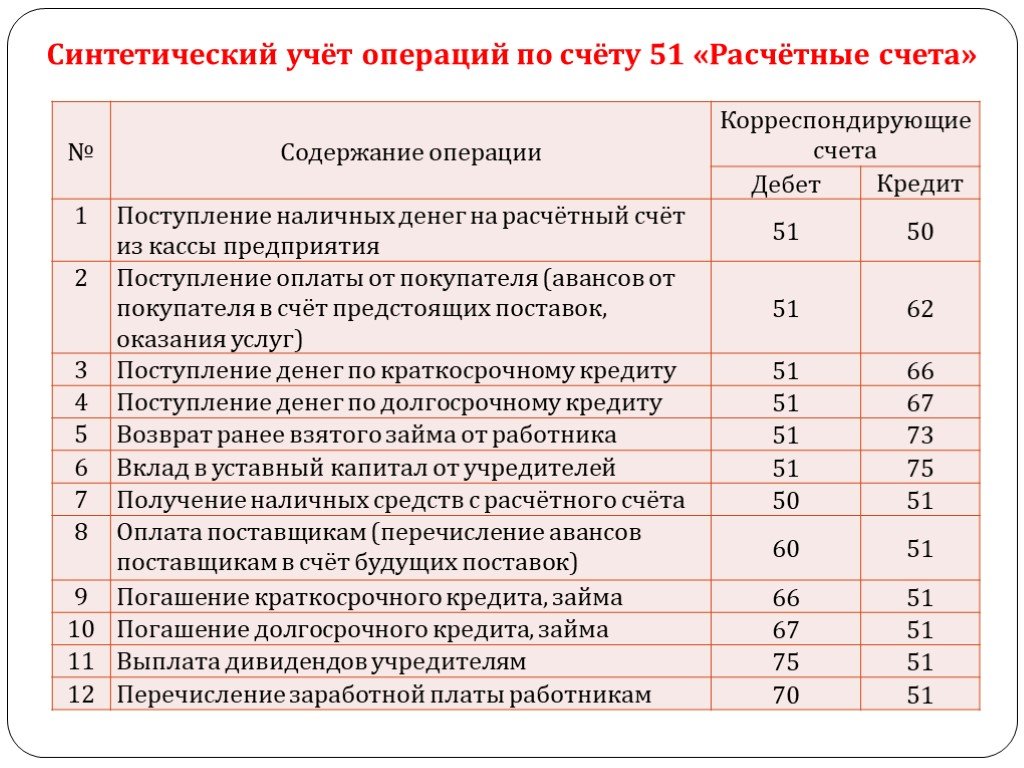

Синтетический и аналитический учет денежных средств на расчетных счетах

Для синтетического учета операций на расчетных счетах, в Плане счетов бухгалтерского учета предусмотрены активные счета:

- $51$ «Расчетные счета» – для учета денежных средств на расчетных счетах в отечественной валюте.

- $52$ «Валютные счета» – для учета денежных средств на расчетных счетах в иностранной валюте

- $55$ «Специальные счета в банках» – для учета денежных средств на специальных счетах в банках.

- По дебету счетов отражаются поступления денежных средств на расчетные счета предприятия.

- По кредиту счетов отражается выбытие (списание) денежных средств с расчетных счетов предприятия.

Для аналитического учета к данным счетам открывают субсчета в разрезе каждого расчетного счета в каждом отдельном банковском учреждении.

Пример 1

- $51.1$ Расчетный счет в Уралбанке

- $51.2$ Расчетный счет в Кредитбанке

- и т.п.

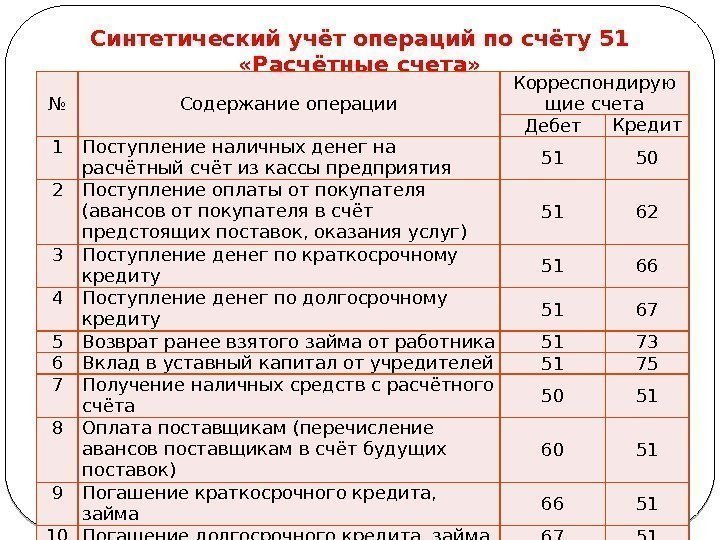

Для отражения всех операций по расчетным счетам, бухгалтер организации составляет журнал хозяйственных операций, где указывает содержание операции, сумму и корреспонденцию счетов (Табл.1)

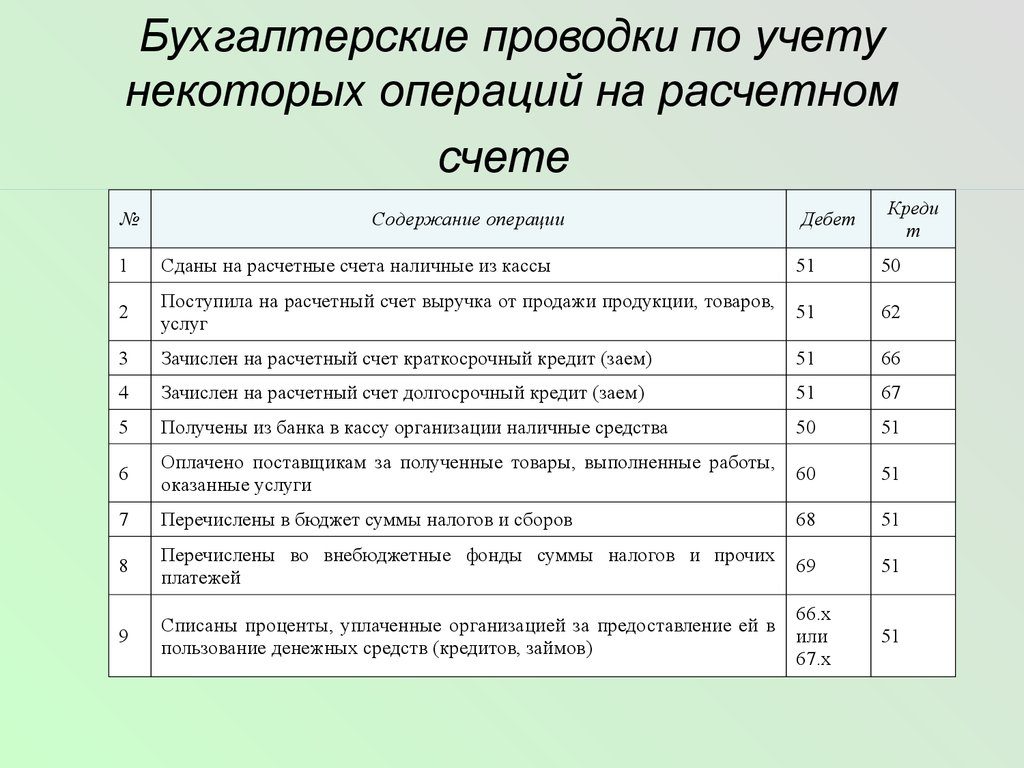

Рисунок 2. Типовые проводки по учету денежных средств на расчетных счетах предприятия

Рисунок 2. Типовые проводки по учету денежных средств на расчетных счетах предприятия

Таким образом, на счетах $51,52,55$ отражаются обороты по дебету и кредиту счетов, и выводится конечное сальдо, отражающее остатки денежных средств на счетах в банках.

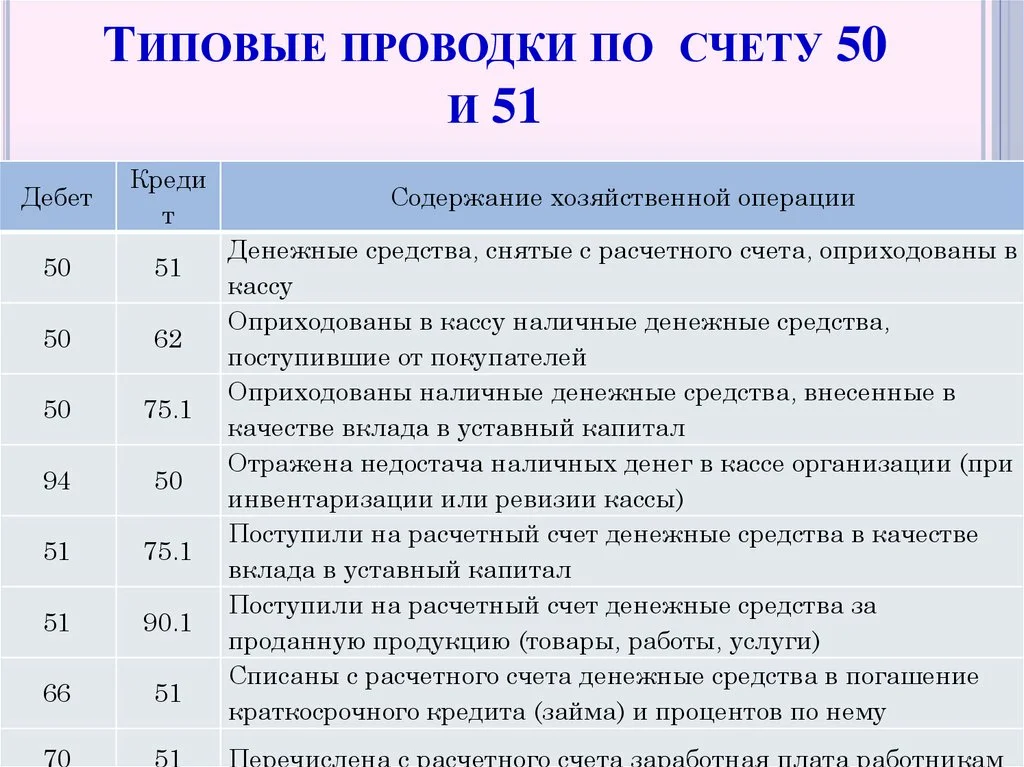

Учет наличных денежных средств на счет 50 — «Касса»

Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 – для отражения выбытия наличных.

Документальное оформление кассовых операций

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. Оприходование наличных средств в кассу оформляется приходным кассовым ордером унифицированная форма КО-1, списание наличных денег из кассы — расходным кассовым ордером форма КО-2.

Анализ 50 счета показывает, что счет 50 — активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое. Увеличение актива отражается по дебету, уменьшение — по кредиту.

Операции с наличными денежными средствами обязательно предусматривают применение , за исключением некоторых видов деятельности, по которым можно использовать бланки строгой отчетности, подробнее об этом читайте в .

Для каждой организации устанавливается лимит остатка кассы, то есть та сумма наличных денежных средств, которая может оставаться в кассе на конец дня, сумма сверх лимита сдается в обязательном порядке в банк в конце каждого рабочего дня. При передачи наличности в банк оформляется препроводительная ведомость к сумке. Сверхлимитную сумму наличных можно оставлять только для выплаты заработной платы и пособий, но не более пяти рабочих дней, включая день выдачи денег банком.

В кассе могут храниться не только наличные деньги, но и денежные документы (оплаченные билеты, путевки).

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Нормативные документы кассовых операций:

- Положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», утверждено Банком России 12.10.2011 №373П — это основной документ, регламентирующий кассовые операции.

- Положение по применению ККМ №745 1993г (ред. 08.08.2003г.)

- Указание банка России от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами между юридическими лицами». На настоящий момент предельная величина наличных расчетов между юридическими лицами ограничено величиной 100 тыс. руб.

ОСНО

Если организация применяет метод начисления, то поступление денег на расчетный счет никак не отразится на расчете налога на прибыль. Это связано с тем, что признание доходов в данном случае не зависит от поступления денег на расчетный счет организации (п. 1 ст. 271 НК РФ).

Пример отражения в бухучете и при налогообложении получения на расчетный счет денег при расчетах инкассовыми поручениями. Организация применяет метод начисления

ООО «Альфа» 2 июля заключило долгосрочный договор на предоставление услуг связи ООО «Торговая фирма «Гермес»». По договору «Гермес» оплачивает предоставленные услуги связи ежемесячно. Договором предусмотрена инкассовая форма расчетов (инкассовыми поручениями).

В договоре между «Гермесом» и обслуживающим его банком содержится условие о праве банка списывать денежные средства со счета клиента без его распоряжения.

В июле «Альфа» оказала услуги связи «Гермесу» на сумму 59 000 руб. (в т. ч. НДС – 9000 руб.). На эту сумму бухгалтер «Альфы» оформил инкассовое поручение.

1 августа «Гермес» представил в обслуживающий его банк сведения:

о получателе средств («Альфе»), который имеет право выставлять инкассовые поручения на списание денег в бесспорном порядке (полное наименование, юридический и фактический адрес, телефон, ИНН, КПП, ОГРН, банковские реквизиты, данные о руководителе и главном бухгалтере);

о договоре оказания услуг связи (договор от 2 июля № 344, заключенный с «Альфой»).

На расчетный счет «Альфы» деньги в оплату услуг поступили 3 августа.

За услуги по исполнению инкассового поручения обслуживающий организацию банк списал с расчетного счета «Альфы» вознаграждение в размере 1800 руб.

Бухгалтер «Альфы» отразил проведенные операции в учете следующим образом.

31 июля:

Дебет 62 Кредит 90-1 – 59 000 руб. – отражена выручка от оказания услуг связи, и одновременно выставлено инкассовое поручение на их оплату;

Дебет 90-2 Кредит 20 – 30 000 – учтена в составе расходов себестоимость реализованных услуг связи;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 9000 руб. – начислен НДС с выручки от оказания услуг связи.

3 августа:

Дебет 51 Кредит 62 – 59 000 руб. – поступили деньги от покупателя (исполнено инкассовое поручение);

Дебет 91-2 Кредит 51 – 1800 руб. – отражено вознаграждение банка за оказанные услуги при расчетах инкассовыми поручениями.

«Альфа» применяет метод начисления, поэтому поступление на расчетный счет выручки от реализации услуг не повлияло на расчет налога на прибыль.

Если организация рассчитывает налог на прибыль кассовым методом, отражение поступивших денег на расчетный счет зависит от их назначения. Это связано с тем, что доходы при кассовом методе признаются в момент поступления денег на расчетный счет (п. 2 ст. 273 НК РФ).

Например, если организация получает на расчетный счет выручку от продажи товаров (работ, услуг), то учесть ее при расчете налога на прибыль нужно в момент поступления средств (п. 2 ст. 273 НК РФ). Это правило действует и в отношении полученного аванса (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

При поступлении денег на расчетный счет в качестве аванса за предстоящие поставки товаров (работ, услуг) у организации может появиться обязанность (п. 1 ст. 167 НК РФ).

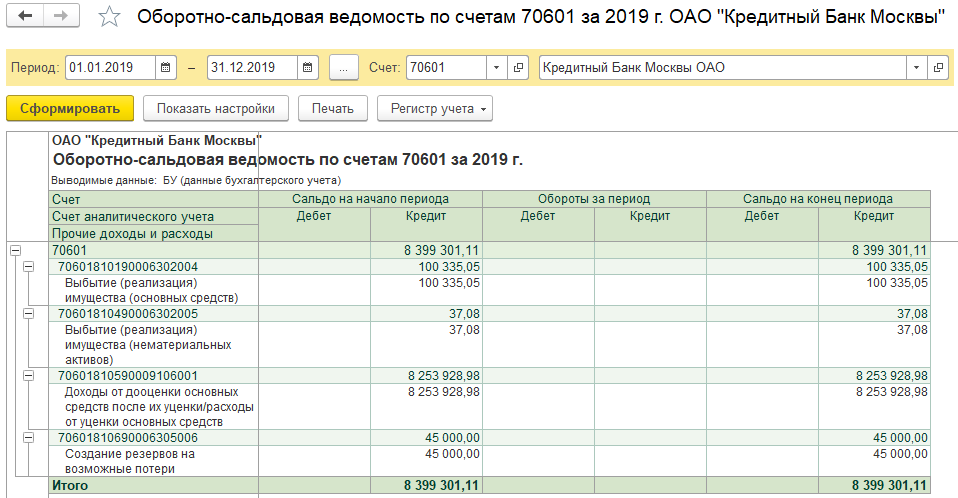

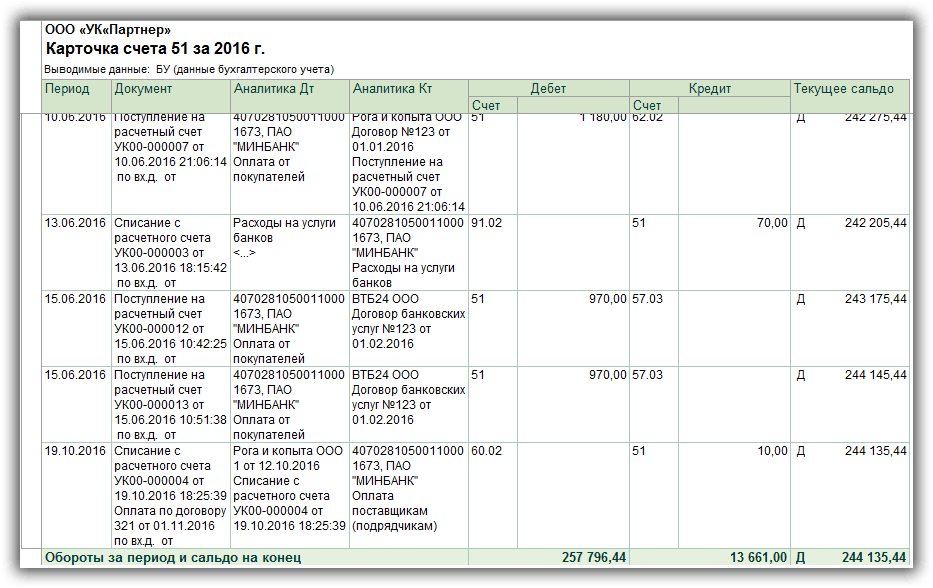

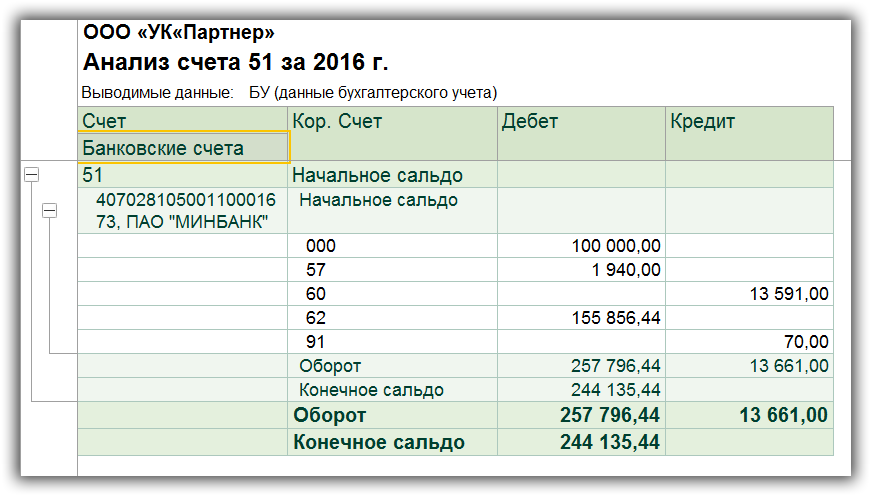

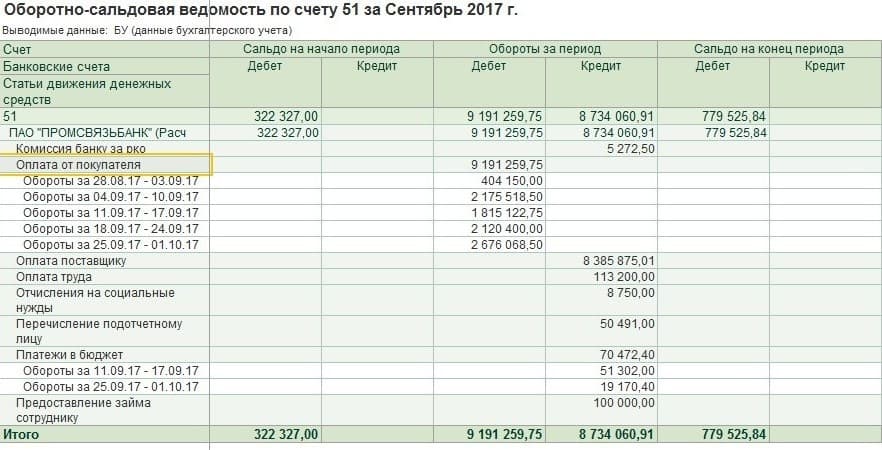

Анализ 51 счета и карточка счета

Аналитический учёт по 51 счёту «Расчётные счета» в программе 1С Бухгалтерия ведётся при помощи стандартных отчётов по каждому:

- Субсчёту, то есть по каждому расчётному счёту организации, используя отчёт Оборотно-сальдовая ведомость;

- Поступлению и списанию денежных средств, используя отчёт Карточка счёта.

Для оперативного распоряжения финансами сальдо по счёту контролируется ежедневно.

В этой статьи разберем, как ведется бухгалтерский учет кассовых операций (наличных денег) и безналичных денежных средств на предприятии, а для этого рассмотрим два счета: 50 Касса и 51 Расчетный счет. Первый предназначен для учета наличных денег, второй — для учета безналичных денег. Проводки по кассовым операциям и по движению безналичных денег вы найдете ниже.

Инструкция по применению

Балансовые счета созданы, чтобы фиксировать товарооборот, отражать наличие и движение имущества. В забалансовых счетах показывают существование ценностей, принадлежащих другим компаниям, переданных в организацию для временного пользования.

План счетов не указывает, когда в аренду берут оборудование, недвижимость, чтобы эту операцию отражали в форме баланса. Разноску ведут, не используя двоичную проводку. Когда устройства, детали, инструмент принимают, записывают в дебет, при возвращении предмета владельцу сумму указывают по кредиту без корреспонденции.

В инструкции установлены категории бухгалтерских счетов по экономическим признакам:

- Характеристика активов с дебетовым сальдо, где по кредитовому обороту показан расход, в дебет ставят поступившее оборудование, топливо, выраженное в деньгах и расчетной единице.

- В пассивной части баланса указывают сведения об источниках поступления материальных активов.

- Финансовые результаты и хозяйственные процессы позволяют контролировать снабжение, продажу изготовленных на производстве товаров.

В созданной системой структуре регистры выделены по назначению, проведена классификация в виде статей:

- регулирующих – для уточнения стоимостной характеристики объекта;

- операционных – чтобы отразить расходы по заготовкам, выпуску, продаже товаров или предоставленных услуг;

- финансово-результативных, где сопоставляют доходы и расходы;

- инвентарных – указывают наличие материальных ценностей;

- фондовых – показывают образование собственных капиталов;

- расчётных – отражают финансовые отношения с партнерами, кредитными организациями.

В бухгалтерских проводках используют двоичную запись, где первым идет приход по конкретному счету, второе значение показывает, сколько израсходовано и передано денежных средств с корреспондирующим счетом в конкретной операции.

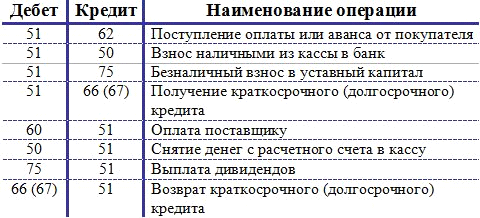

Бухгалтерские проводки

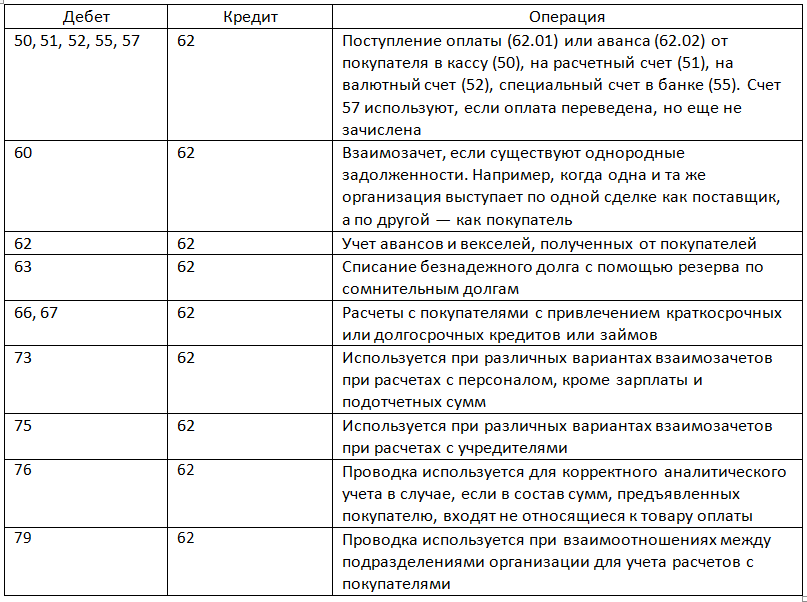

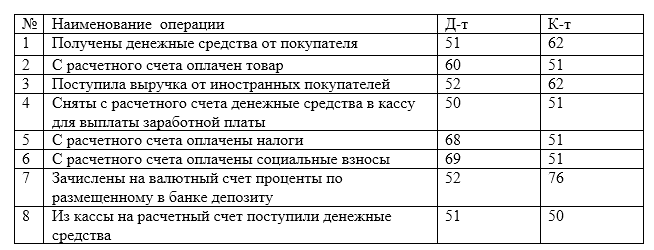

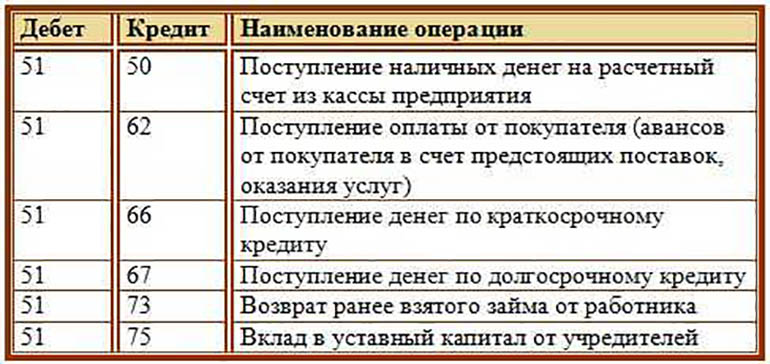

Основной статьей операций, которые могут осуществляться по 51 позиции, являются расчеты с контрагентами, представляющими собой поставщиков товаров или сырья, заказчиками, при выполнении услуг, и покупателями. Все эти действия осуществляются в соответствии с ранее заключенными договорами. Типовые проводки по таким операциям имеют следующий вид:

- Дебет 51 Кредит 62 — Поступление денежный средств от клиентов за товары или услуги (как в качестве предоплаты, так и в качестве полного окончательного расчета);

- Дебет 51 Кредит 60 — Возвраты поставщиками товаров или услуг до того, как они будут оплачены;

- Дебет 51 Кредит 43 — Получение денег за предоставление услуги транспортировки товаров;

- Дебет 51 Кредит 76 — Получение денег по заключенным договорам с контрагентами;

- Дебет 60 Кредит 51 — Оплата работы поставщиков или подрядчиков за оказанные услуги, товары или работы, как в виде аванса, так и в виде окончательного расчета;

- Дебет 62 Кредит 51 — Возвращение заказчикам или покупателям денежных средств, которые были зачислены по ошибке ранее;

- Дебет 76 Кредит 51 — Начисление денег другим организациям и лицам за другие виды операций;

- Дебет 51 Кредит 90 — Получение выручки, пришедшей от реализации продукции или выполнения работ (оказания услуг);

- Дебет 51 Кредит 91 — Получение дохода от реализации и прочего выбытия, а также отражение доходов, полученных внереализационно.

Важно! Контировки об изменении состояния учитываемых объектов, описанные выше, не являются учерпывающими для 51 регистра, поскольку он корреспондирует с большим количеством позиций, как по Дебету, так и по Кредиту. Проводок можно сделать и больше

Бланк Оборотно-сальдовой ведомости по 51 регистру

Бланк Оборотно-сальдовой ведомости по 51 регистру

Счет 205 00

Расчеты по доходам бюджетного учреждения и операции с ними отражаются на счете 205 00 000 «Расчеты по доходам». В данный счет внесен ряд существенных изменений.

Во-первых, исключена группа счетов «Расчеты по суммам принудительного изъятия».

Во-вторых, изменены наименования счетов:

|

Номер счета |

Новое наименование |

Старое наименование |

|---|---|---|

|

205 21 |

Расчеты по доходам от операционной аренды |

Расчеты с плательщиками доходов от собственности |

|

205 31 |

Расчеты по доходам от оказания платных услуг (работ) |

Расчеты с плательщиками доходов от оказания платных работ, услуг |

|

205 81 |

Расчеты с плательщиками прочих доходов |

Расчеты с плательщиками прочих доходов |

В-третьих, введены новые счета:

-

0 205 22 000 «Расчеты по доходам от финансовой аренды»;

-

0 205 23 000 «Расчеты по доходам от платежей при пользовании природными ресурсами»;

-

0 205 24 000 «Расчеты по доходам от процентов по депозитам, остаткам денежных средств»;

-

0 205 25 000 «Расчеты по доходам от процентов по предоставленным заимствованиям»;

-

0 205 26 000 «Расчеты по доходам от процентов по иным финансовым инструментам»;

-

0 205 27 000 «Расчеты по доходам от дивидендов от объектов инвестирования»;

-

0 205 28 000 «Расчеты по доходам от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации»;

-

0 205 29 000 «Расчеты по иным доходам от собственности»;

-

0 205 32 000 «Расчеты по доходам от оказания услуг (работ) по программе обязательного медицинского страхования»;

-

0 205 33 000 «Расчеты по доходам от платы за предоставление информации из государственных источников (реестров)»;

-

0 205 35 000 «Расчеты по условным арендным платежам»;

-

0 205 83 000 «Расчеты по субсидиям на иные цели»;

-

0 205 84 000 «Расчеты по субсидиям на осуществление капитальных вложений»;

-

0 205 89 000 «Расчеты по иным доходам».

Новые проводки бюджетного учета! Начисление дохода от аренды имущества бюджетного учреждения, переданного в рамках операционной аренды арендаторам согласно заключенным договорам, отражается так:

Дебет счета 2 205 21 560 «Увеличение дебиторской задолженности по доходам от операционной аренды»

Кредит счета 2 401 40 121 «Доходы будущих периодов от операционной аренды»

Начисление дохода от аренды имущества бюджетного учреждения, переданного в рамках неоперационной (финансовой) аренды арендаторам согласно заключенным договорам, отражается так:

Дебет счета 2 205 22 560 «Увеличение дебиторской задолженности по доходам от финансовой аренды»

Кредит счета 2 401 40 122 «Доходы будущих периодов от финансовой аренды»

Доход от возмещения арендодателю расходов на содержание переданного им в пользование имущества (по факту предъявления арендатору (пользователю) соответствующих требований) отражается следующим образом:

Дебет счета 0 205 35 560 «Увеличение дебиторской задолженности по доходам по условным арендным платежам»

Кредит счета 0 401 10 135 «Доходы по условным арендным платежам»

Задолженность по неиспользованным остаткам субсидий на иные цели в части остатков, потребность в которых не подтверждена учредителем, отражается так:

Дебет счета 5 205 83 560 «Увеличение дебиторской задолженности по расчетам по субсидиям на иные цели»

Кредит счета 5 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

Задолженность по неиспользованным остаткам субсидий на цели бюджетных инвестиций в части остатков, потребность в которых не подтверждена учредителем, отражается следующим образом:

Дебет счета 6 205 84 560 «Увеличение дебиторской задолженности по расчетам по субсидиям на осуществление капитальных вложений»

Кредит счета 6 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

8.2. Учет денежных средств на расчетном счете

Предприятия могут открывать в банках расчетные и

текущие счета. Расчетный счет является основным счетом предприятия, через

который проводятся все денежные операции без ограничения их перечня.

Текущие счета открываются для обособленных операций. К

текущим счетам относятся: валютные счета, ссудные счета, счета по операциям со

средствами целевого назначения и т.п.

Денежные средства со счета

списываются по распоряжению его владельца или без распоряжения владельца счета

в случаях, предусмотренных законодательством. При недостаточности денежных

средств на счете для удовлетворения всех предъявленных к нему требований

средства списываются по мере их поступления в очередности, установленной

законодательством.

Формы безналичных расчетов

избираются клиентами кредитных организаций самостоятельно и предусматриваются в

договорах, заключаемых ими со своими контрагентами.

Безналичные расчеты оформляются

денежно-расчетными документами установленной формы:

— платежные

поручения;

—

требования-поручения;

—

расчеты по инкассо;

—

аккредитивы;

—

чеки.

Платежное поручение – это поручение банку о перечислении определенной

суммы со счета предприятия на счет получателя средств. Платежное поручение

составляется в 2-3 экземплярах, первый (мемориальный) экземпляр оформляется

подписями предприятия (в соответствии с карточкой) и оттиском его печати. 2

экземпляра предоставляются в банк для местных платежей, 3 экземпляра для

междугородных платежей.

Платежное требование – это требование поставщика к покупателю и поручение

покупателя своему банку оплатить стоимость поставленной продукции (работ,

услуг) на основании расчетных и отгрузочных документов. Поставщик

направляет требование-поручение в банк покупателя минуя свой банк.

Инкассовые поручения—

это требование о бесспорном списании денежных средств (Например, ИФНС списывает

пени и недоимки по налогам).

Аккредитив –

это поручение банка, обслуживающего предприятие другому банку, обслуживающему

поставщика, производить оплату счетов поставщика за отгруженный товар или

оказанные услуги на условиях, предусмотренных в заявлении на открытие

аккредитива.

Чек (кассовый)— это поручение банку о выдаче со счета предприятия указанной в чеке

суммы наличных денег. Денежные чеки являются документами строгой отчетности и

выдаются учреждениями банка на основании заявления установленного образца.

Расчетные документы

действительны к предъявлению в обслуживающую кредитную организацию в течение 10

календарных дней, не считая дня их выписки.

Объявление на взнос наличнымивыписывается

при взносе наличных денег на расчетный счет. В подтверждение о получении денег

банк выдает вносящему лицу квитанцию, которая служит оправдательным документом.

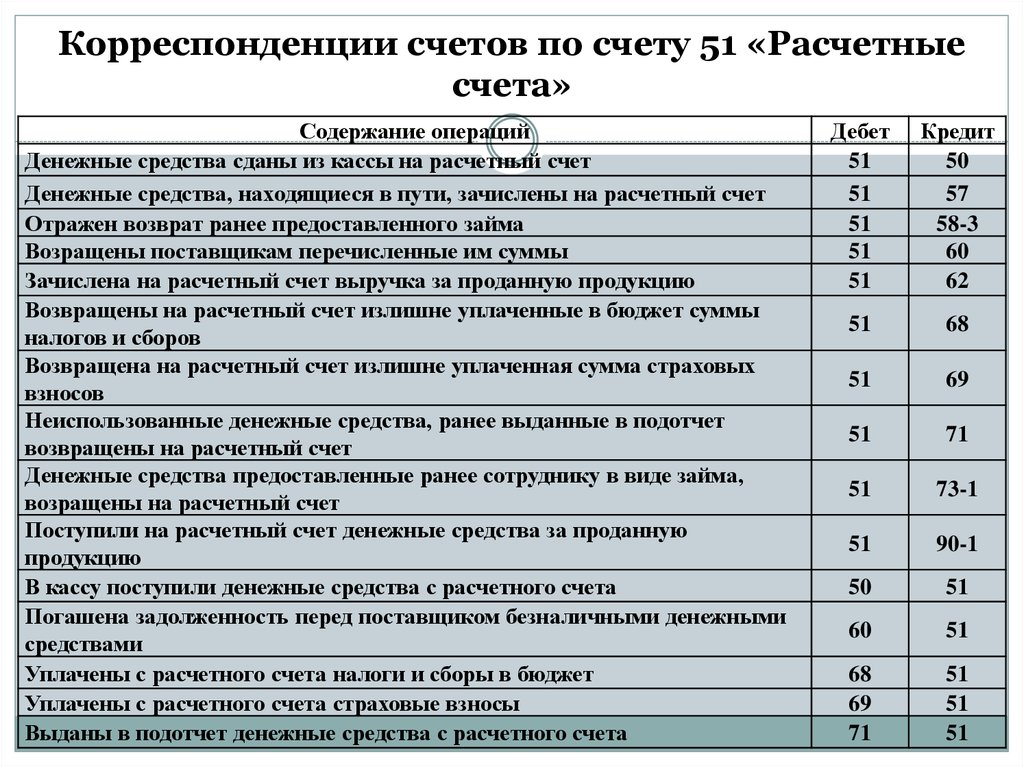

Для учета операций по расчетному счету

применяется активный счет 51 «Расчетные счета», по дебету которого

отражается поступление денежных средств, а по кредиту – их списание

(перечисление, снятие). В случае наличия у

организации нескольких расчетных счетов учет движения средств по каждому из них

производится раздельно на открываемом к счету 51 субсчете. Основанием

для отражения операций по счету 51 являются выписки банка.

Выписка – это копия лицевого счета предприятия, открытого банком. Выписка

содержит номер счета предприятия и даты, за которые производились операции по

расчетному счету (текущая и предыдущая).

Храня денежные средства предприятия банк считает себя

его должником, т.е. на эту сумму имеет кредиторскую задолженность. Поэтому

остатки средств и поступления на расчетный счет банк записывает по кредиту

расчетного счета, а списания и выдачу наличными – по дебету.

Предприятие получает от банка выписку с приложенными

копиями документов, на основании которых зачислены или списаны средства.

Бухгалтер проверяет выписку и соответствие поступивших и списанных сумм

по приложенным к ней документам. При обнаружении ошибки он сообщает об этом в

банк. Суммы, ошибочно отнесенные в К-т или Д-т расчетного счета и обнаруженные

при проверке выписки, отражаются на счете 76 субсчет «Расчеты по претензиям».