Оценка платежеспособности

Оценка платежеспособности предприятия производится с

помощью коэффициентов платежеспособности, которые отражают возможность

предприятия погасить краткосрочную задолженность за счет тех или иных элементов

оборотных средств.

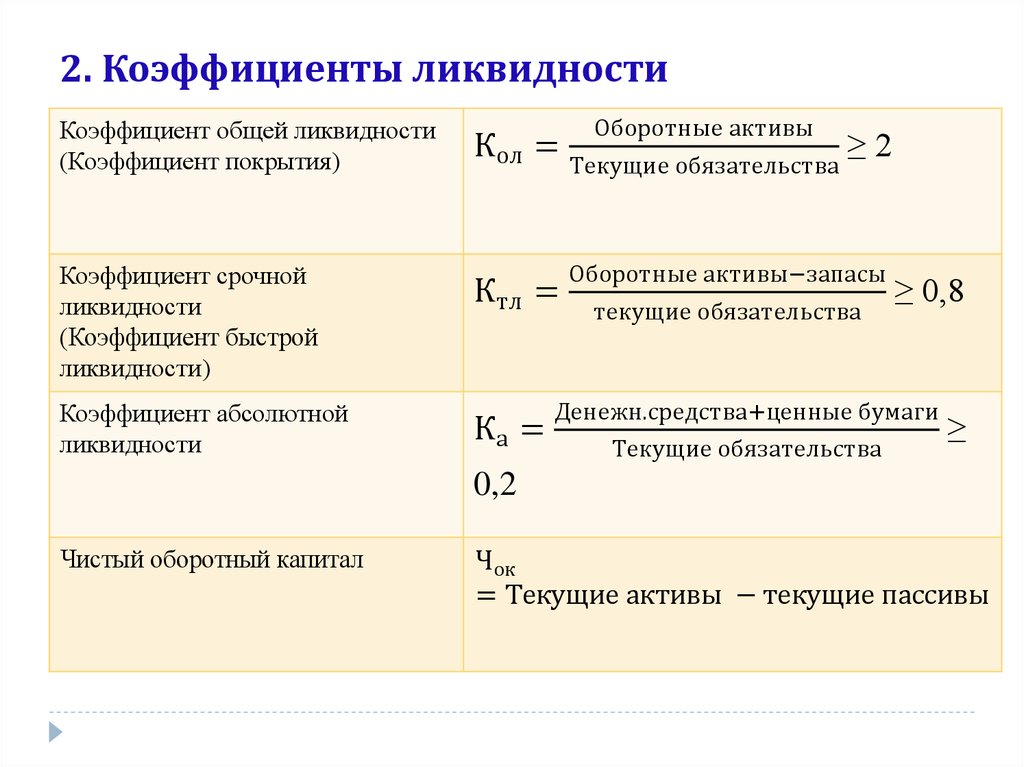

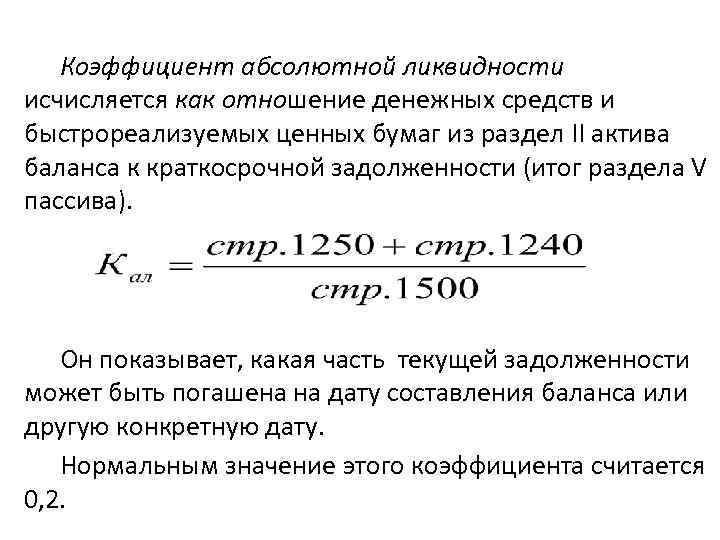

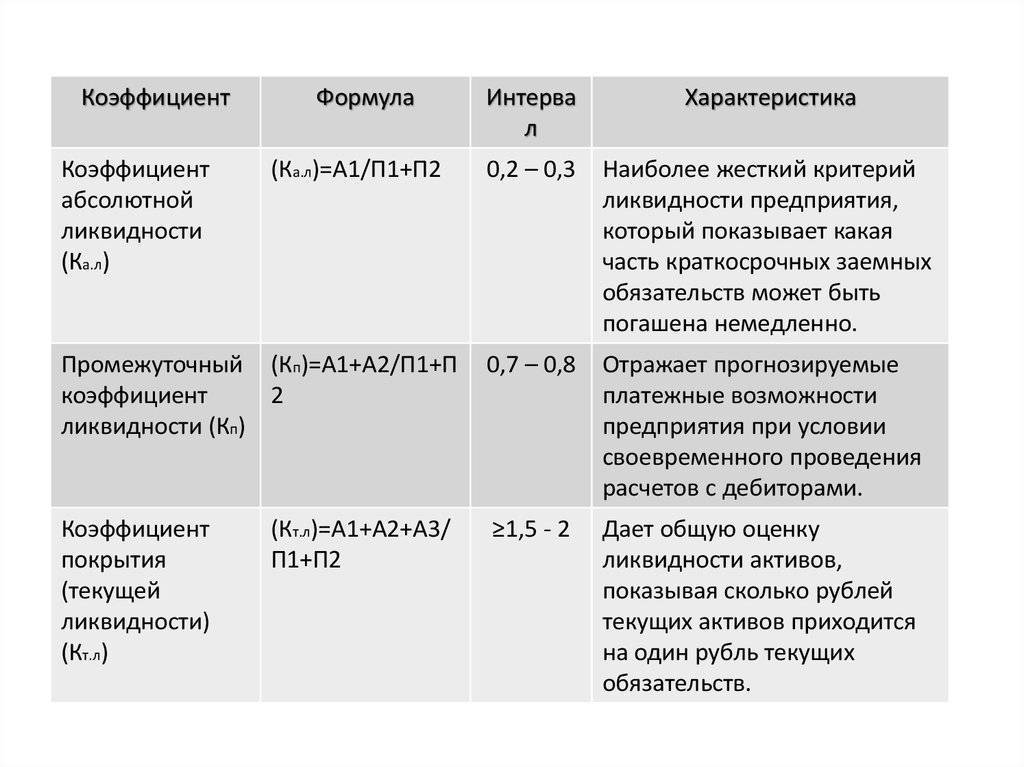

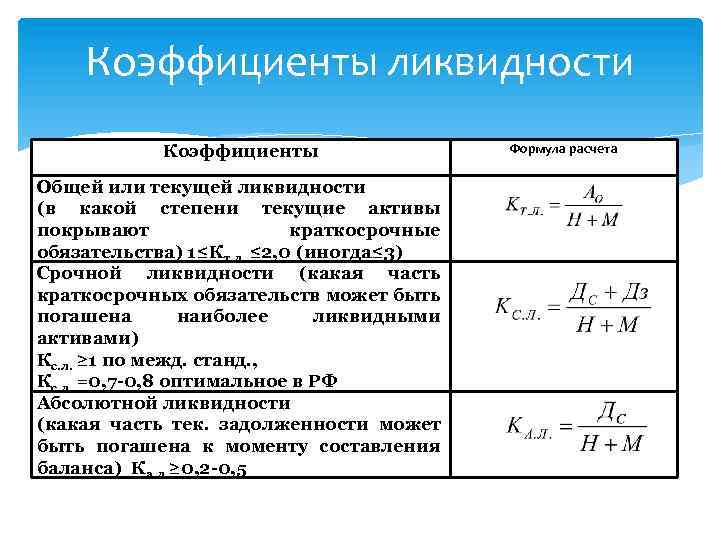

1. Коэффициент абсолютной ликвидности КЛА показывает, какая

часть краткосрочной задолженности может быть покрыта наиболее ликвидными

оборотными средствами – денежными средствами и краткосрочными финансовыми

вложениями:

2. Коэффициент промежуточного покрытия (быстрой ликвидности) КЛП показывает,

какую часть краткосрочной задолженности предприятие может погасить за счет

денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

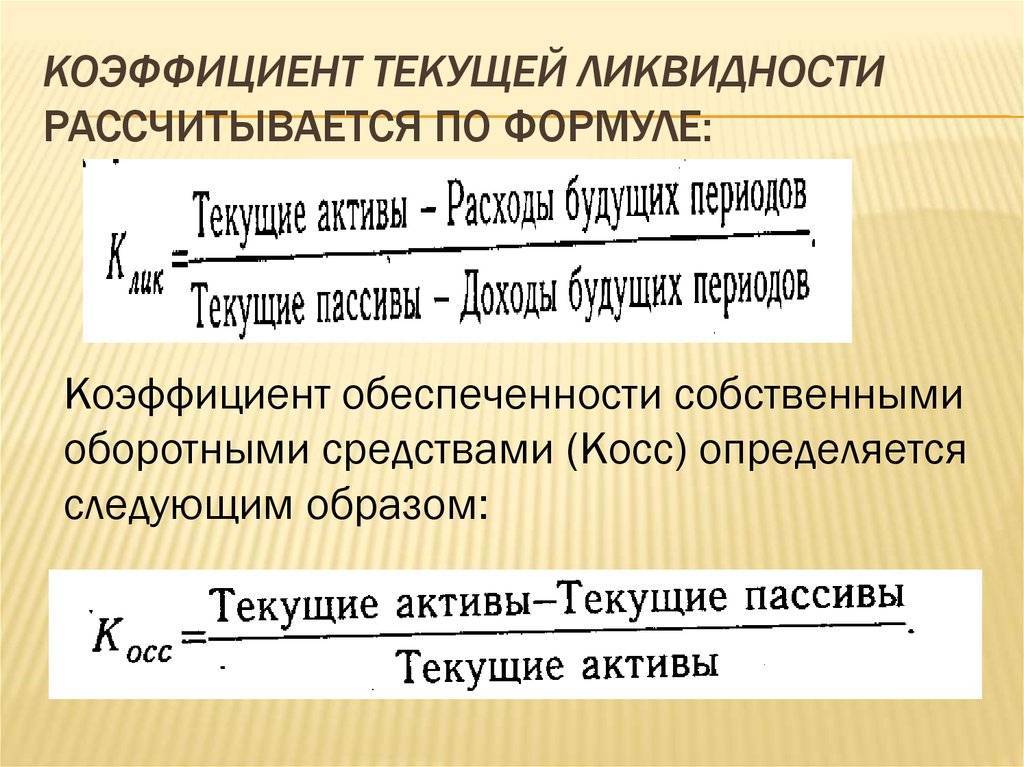

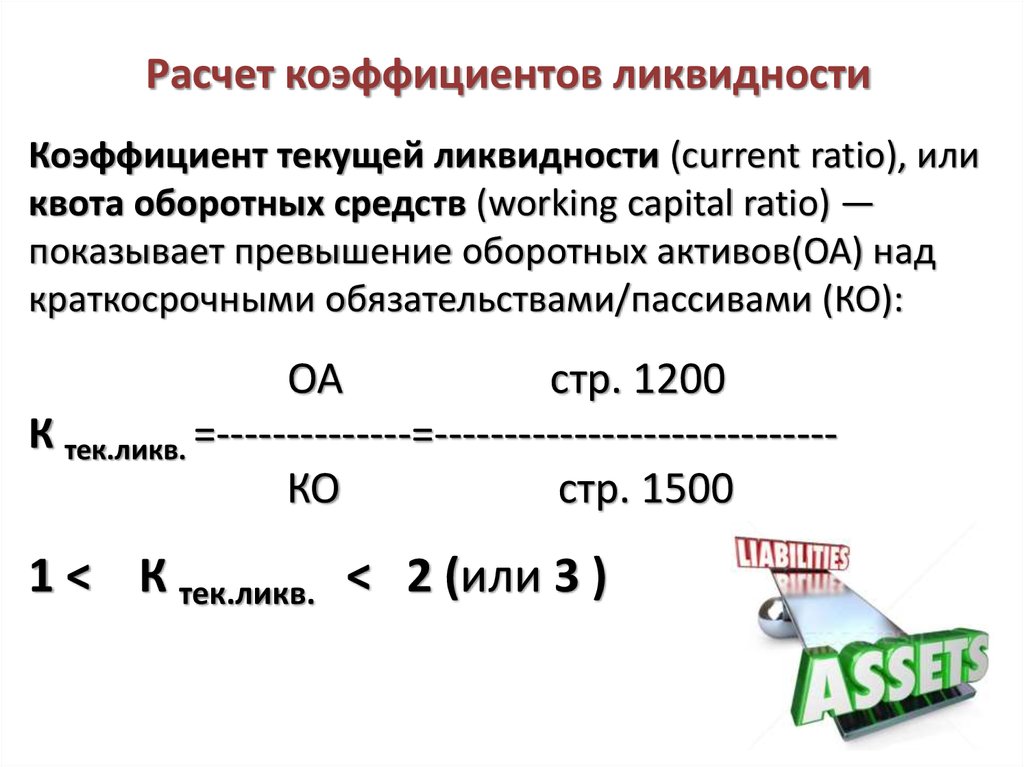

3. Общий коэффициент покрытия (текущей ликвидности) КЛО показывает,

в какой степени оборотные активы предприятия превышают его краткосрочные

обязательства:

Для правильного вывода о

динамике и уровне платежеспособности предприятия необходимо принимать в расчет

следующие факторы:

q

характер

деятельности предприятия. Например, у предприятий промышленности и

строительства велик удельный вес запасов и мал удельный вес денежных средств; у

предприятий розничной торговли высока доля денежных средств и значительны

размеры товаров для продажи;

q

условия

расчетов с дебиторами. Поступление дебиторской задолженности через короткие

промежутки времени после покупки товаров (работ, услуг) приводит к небольшой

доле в составе оборотных активов долгов покупателей, и наоборот;

q

состояние

запасов. У предприятия может быть излишек или недостаток запасов по сравнению с

величиной, необходимой для бесперебойной деятельности;

q

состояние

дебиторской задолженности: наличие или отсутствие в ее составе просроченных и

безнадежных долгов.

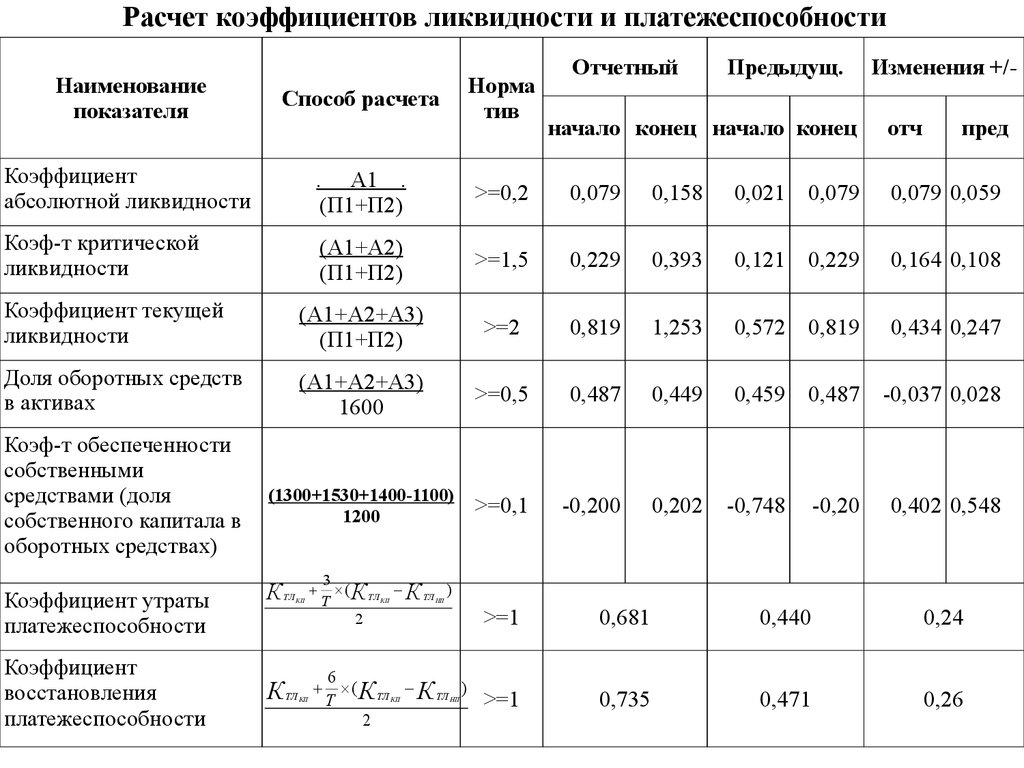

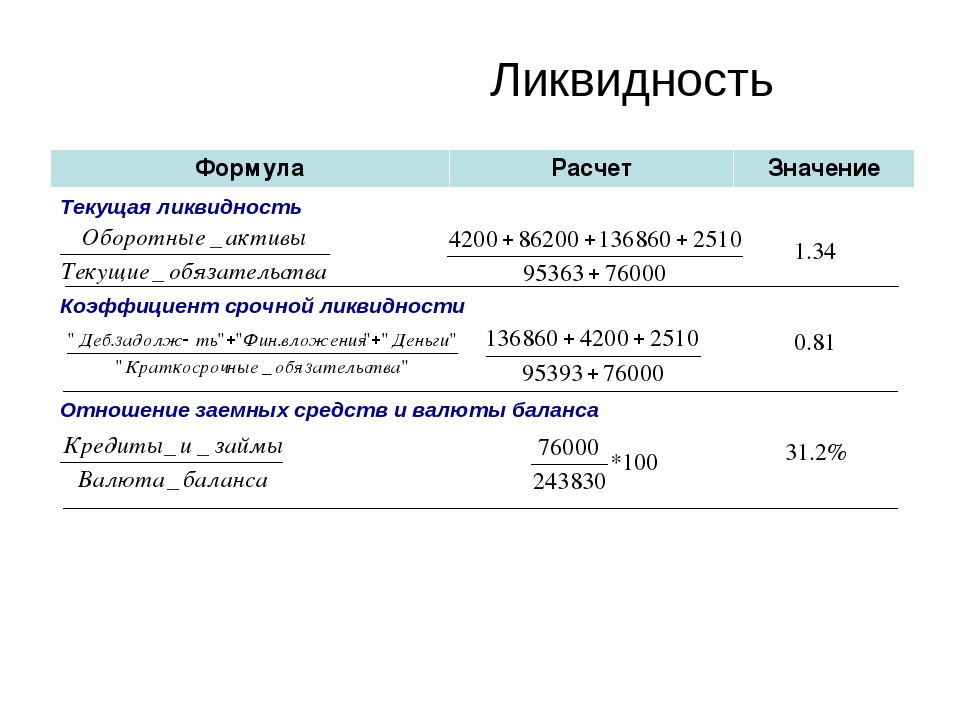

Расчет коэффициентов платежеспособности оформим в

таблицу 5. Как видно из таблицы 5, коэффициент абсолютной ликвидности,

коэффициент промежуточного покрытия и общий коэффициент покрытия значительно превышают нормальный уровень.

Следовательно, предприятие является платежеспособным. Однако на конец отчетного

периода наблюдается незначительное снижение значений коэффициентов, которое

вызвано существенным увеличением краткосрочной кредиторской задолженности на

конец периода. Одним из возможных способов улучшения платежеспособности

является сокращение дебиторской задолженности.

Таблица 5

Коэффициенты платежеспособности

|

Коэффициенты платежеспособности |

На начало периода |

На конец периода |

Нормальный уровень |

Изменение |

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент абсолютной |

0,40 |

0,30 |

0,03 |

-0,10 |

|

Коэффициент |

1,88 |

1,74 |

0,7 |

-0,13 |

|

Общий коэффициент |

3,12 |

2,19 |

1,5 |

-0,93 |

Способы восстановления платежеспособности

Любой учредитель хотя бы раз сталкивался с неспособностью отвечать по взятым обязательствам. Подобный случай носит название банкротства. Если подобное случилось, то не стоит опускать руки, выкрутиться можно из любой ситуации.

Примерный алгоритм действий, который позволит избежать официального банкротства:

- При наличии больших задолженностей стоит поговорить с кредиторами о перекредитовании на приемлемый для обеих сторон срок. Так же можно договориться о льготных выплатах.

- Взять новый кредит на погашения старых задолженностей. Но не стоит злоупотреблять подобным советом, т.к. это приводит к долговой яме.

- Сократить 50% рабочих, которые в данной ситуации являются обузой.

- Внимательно контролировать бюджет. Всегда можно уменьшить производственные и административные издержки.

- Продать ненужное имущество.

- На больших организациях следует провести инвентаризацию имущества.

- Максимально снизить стоимость продукции, повысить объемы выпуска.

Если перечисленные рекомендации не помогли, то необходимо начинать подготавливать компанию к банкротству. Одновременно можно регистрировать новое юрлицо под старым брендом. Следует быть особо аккуратным и соблюдать все требования законодательства, высокий риск привлечения за фиктивное банкротство к субсидиарной ответственности.

Хорошим вариантом будет прибегнуть к услугам антикризисного специалиста. У него не будет чувств предвзятости и эмоциональной составляющей, то позволит адекватно оценить ситуацию и помочь компании оставаться на плаву.

Коэффициент восстановления или утраты платежеспособности позволяет определить вероятность возврата платежеспособности юрлица в ближайшее время. Его используют для экспресс-диагностики экономического состояния компании.

Оценка платёжеспособности контрагента с помощью Контур.Фокуса

Сервис Контур.Фокус может значительно ускорить анализ платёжеспособности компании. Используя аналитику и графики, можно быстро сделать выводы о финансовом состоянии будущего контрагента.

Данные бухотчётности загружаются в сервис из Государственного информационного ресурса бухгалтерской отчетности (ГИР БО), после чего отображаются в блоке «Финансы» в карточке компании. В Фокусе вы можете быстро посмотреть основные годовые показатели компании (баланс, выручку, чистую прибыль), а также оценить, насколько изменились значения показателей по сравнению с предыдущим периодом.

Также в блоке «Финансы» содержатся результаты автоматического финансового анализа компании:

- статистическая оценка отчётности

- экспертный рейтинг

На основе этих показателей можно оценить риски банкротства контрагента, а также положение относительно конкурентов.

В блоке «Подробности» можно изучить информацию из бухгалтерских форм. Все данные собраны в таблицах. Чтобы проследить, как менялось значение каждого показателя (например, размер уставного капитала или количество заёмных средств), можно добавить нужные поля в общий интерактивный график. Значение показателя в определённый отчётный период можно увидеть, если навести курсор на линию.

Также в Фокусе есть готовый документ с подробным анализом финансового состояния контрагента. Документ составляется на основе бухотчётности, которую компания сдаёт ежегодно. Отчёт доступен для скачивания в формате PDF. После ознакомления с отчётом можно понять, из чего сложилась оценка финансового состояния организации.

Коэффициент утраты платежеспособности

Используется для расчета хозяйственных возможностей организации на перспективу, как правило, 3 месяца, то есть позволяет узнать, будет ли субъект хозяйствования способным погашать обязательства по истечении квартала.

Формула расчета может быть представлена в следующем виде:

Куп = (Ктп кон + 3 мес / 12 мес (Ктп кон — Ктп нач)) / Ктп кон(норма)

Критическим значением для этого показателя является 1. Если расчетное значение равно 1 или менее, предприятие рискует утратить способность погашать долги.

Если не предпринимать никаких мер, по истечении квартала коэффициент текущей ликвидности опустится до критического значения — менее 2, и решать негативную ситуацию придется жесткими, радикальными мерами.

Структура активов предприятия

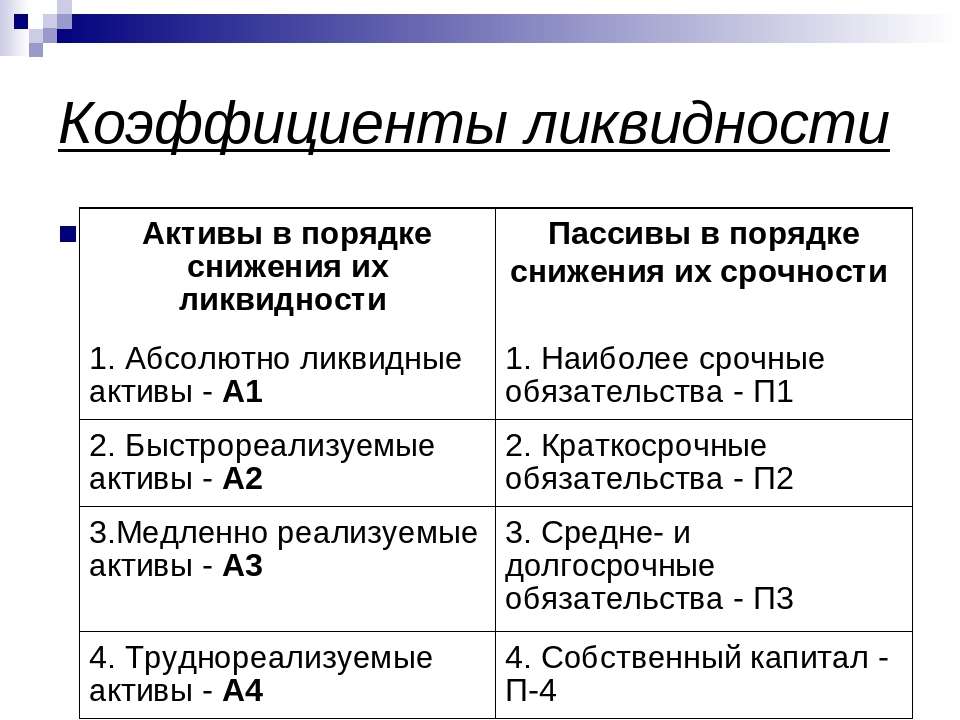

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

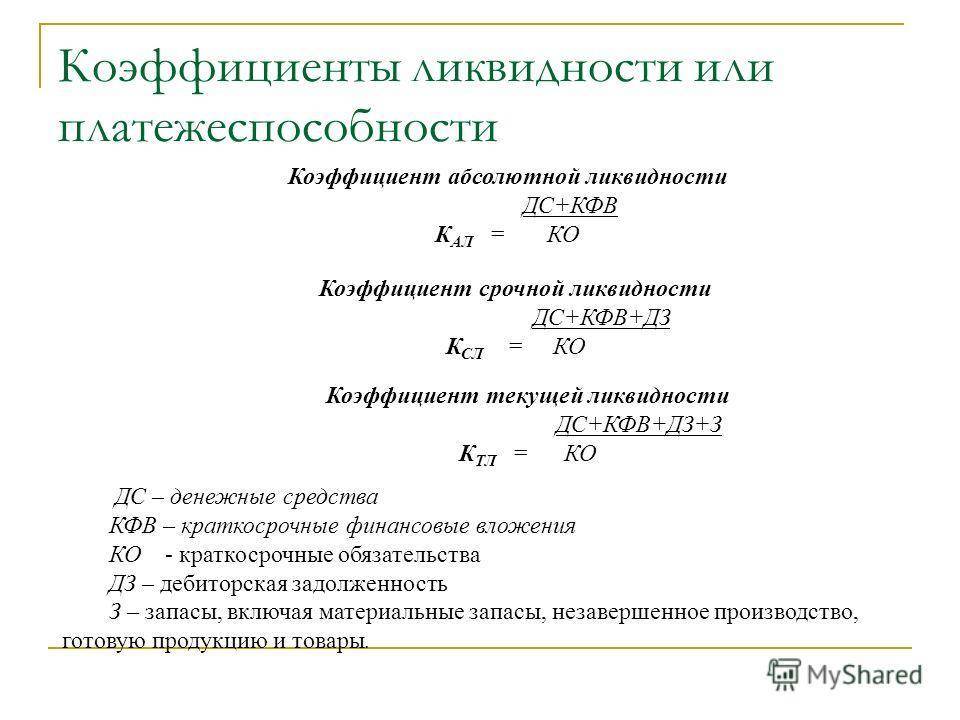

Коэффициент абсолютной платежеспособности

Показывает, сможет ли предприятие покрыть краткосрочные обязательства за счет имеющихся денежных средств и краткосрочных финансовых вложений.

Формула для расчета может быть представлена в следующем виде:

Кап = (Денежные средства + Краткосрочные вложения) / Краткосрочные обязательства

Оптимальным значением является 0,2 и более, что свидетельствует о возможности быстрого погашения субъектом хозяйствования краткосрочной кредиторской задолженности за счет денежных средств и активов средней ликвидности.

Процесс покрытия долгов не затянется на продолжительный срок, и компания сможет в самом скором времени перекрыть свои обязательства.

Если искомое значение излишне завышено, руководство неграмотно распоряжается свободными денежными средствами, не вкладывает их в производственный процесс и тем самым упускает возможность получения экономической выгоды при производстве и реализации продукции.

Отличие платежеспособности от кредитоспособности предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Понятие платежеспособности

Каждое предприятие обладает собственной спецификой, однако в мире давно установился определенный перечень финансовых показателей, необходимых для понимания общего положения предприятия. Из наиболее важных, стоит выделить ликвидность и платежеспособность объекта хозяйствования. Первый параметр показывает скорость обмена любого вида имущества компании на деньги. При этом предприятие обладает разными по степени ликвидности объектами. Сам бизнес так же может обладать различной степенью ликвидности в зависимости от организационно – правовой формы и рода деятельности.

Определение 1

Платежеспособность показывает возможности предприятия к погашению своих задолженностей без нарушения сроков выплат.

В широком смысле данный параметр показывает степень устойчивости предприятия на рынке. В частных случаях под платежеспособностью понимают текущее состояние компании, оценивая имеющиеся средства и возможность расчетов по краткосрочным обязательствам, без нанесения ущерба производственному процессу. Если рассматривается способность проведения расчетов в долгосрочной перспективе, то здесь параметр платежеспособности может быть положительным даже при отсутствии свободных средств для расчетов на текущий момент времени.

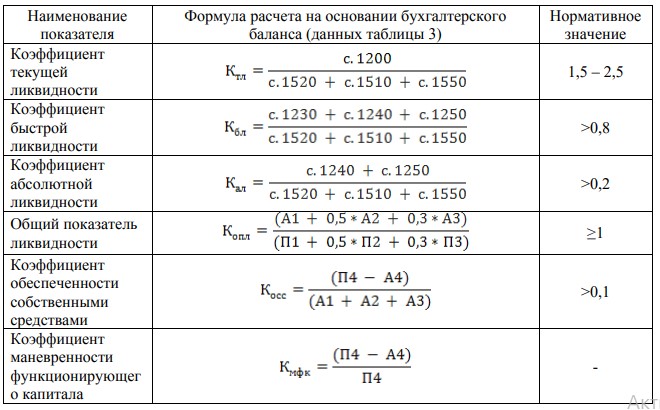

Платежеспособность и ликвидность связаны между собой. Первая оценивается с точки зрения способности активов компании быть быстро обмененными на денежные средства. Анализ позволяет отследить динамику необходимого объема денежных средств. Основными показателями платежеспособности являются:

- значение текущей ликвидности;

- параметр критического значения ликвидности;

- показатель абсолютной ликвидности;

- общая платежеспособность;

- абсолютная величина достаточности средств.

Коэффициент промежуточной платежеспособности

Указывает на возможности компания использовать высоколиквидные активы для покрытия краткосрочных обязательств.

К высоколиквидным активам относятся денежные средства, краткосрочная дебиторская задолженность и имущество, которое в самые короткие сроки может быть преобразовано в денежные средства, к примеру, ценные бумаги.

Показатель рассчитывается по следующей формуле:

Кпп = Высоколиквидные активы / Краткосрочные обязательства

Если представить ситуацию, что предприятию необходимо срочно закрыть краткосрочную кредиторскую задолженность в минимальные сроки, при идеальном варианте она должна использовать только высоколиквидные активы.

В противном случае придется реализовывать низколиквидные активы, а это чревато затягиванием сроков платежей и возможным наложением штрафных санкций.

Оптимальным значением коэффициента промежуточной ликвидности является 0,8. Его чрезмерное увеличение понижает рентабельность компании.

Денежные средства, которые могли бы работать, просто аккумулируются на счетах компании и не используются, а, следовательно, не способны приносить экономическую прибыль предприятию.

Формула расчета

Показатели КВП определяются путем внесения значений КТЛ и периода, в формулу.

Сама формула выглядит так: КВП = КТЛк + 6/6 (КТЛк – КТЛн) /2, где:

- КТЛк – значение КТЛ в конце отчетного квартала;

- 6/ (числитель) – период (в месяцах) восстановления платежеспособности;

- /6 (знаменатель) – отчетный период (в месяцах);

- КТЛн – значение КТЛ в начале периода;

- /2 – нормальное значение КТЛ.

Примечание:

Обычно, в расчетах оптимальным периодом восстановления платежеспособности считается 6 месяцев, но по усмотрению, сам предприниматель может его изменить.

Нормальное значение КТЛ (2) говорит о том, что с ликвидностью все хорошо. Поэтому принято считать в формуле именно двойку, однако в некоторых отраслях коэффициент 1,5 был принят в качестве нормативного значения КТЛ.

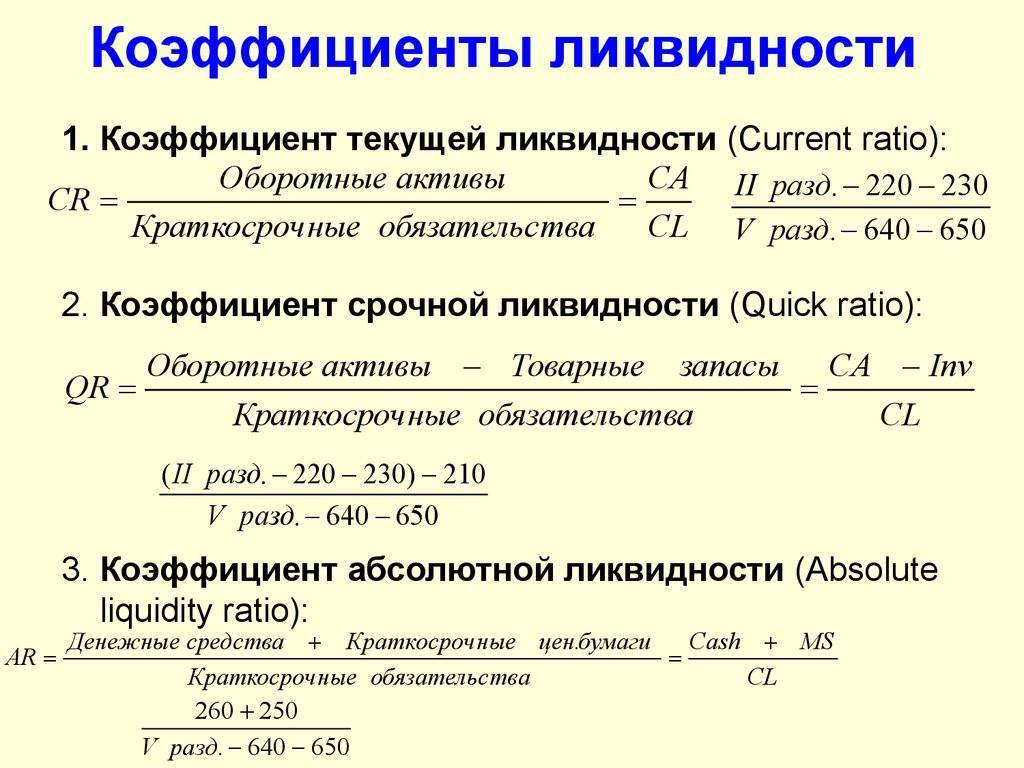

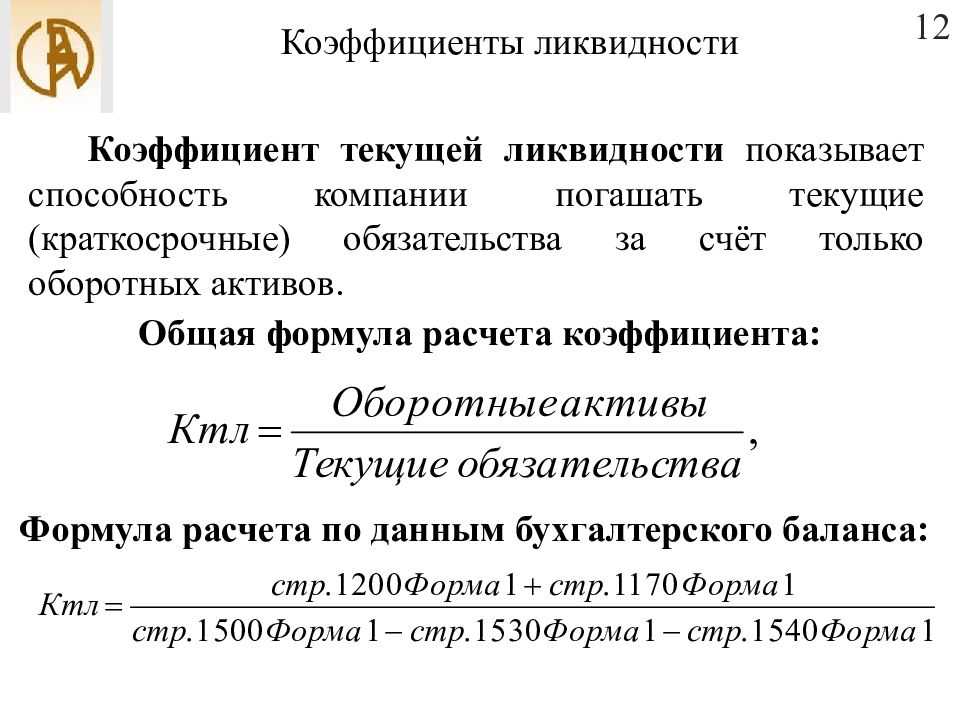

Формула КТЛ – достаточно простая: КТЛ = ОА/КО, где:

- ОА – оборотные активы предприятия;

- КО – краткосрочные обязательства предприятия.

Результат ниже 2 (иногда 1,5), говорит о трудностях предприятия расплатиться долгами.

Пример

Чтобы было понятно, сначала приведем пример расчета КТЛ. Возьмем одну компанию, допустим с названием “N”. Итак, в апреле, стоимость оборотных активов составляла 5 500$, а величина долгов (кредиторская задолженность, заемные средства и пр.) 2 200$.

По расчету:

КТЛ = ОА/КО = 5500/2200 = 2,5

На период апреля КТЛ составил 2,5 (допустим в начале первого квартала коэффициент был 2,4), а в августе КТЛ – 2,3 (весьма неплохой результат, но если сравнить с показателями в апреле, КО повысились). В октябре КТЛ понизился до 2,1, а в январе следующего года был равен 1,7.

Вывод: КТЛ постепенно снижается. Причины могут быть разными, особенно такими, как:

- уменьшение спроса на продукцию компании по каким либо причинам;

- изменение рабочей системы;

- неграмотное управление;

- увеличение текущих долговых обязательств и т.д.

Исходя из этого, рассчитаем КВП в первом квартале: КВП = КТЛк + 3/3(КТЛк – КТЛн) = 2,5 + 3/3(2,5-2,4)/2 = 1,3 КВП =1,3 где:

- КТЛк – значение КТЛ в конце отчетного квартала (2,5)

- 3/ (числитель) – период восстановление платежеспособности;

- /3 (знаменатель) – отчетный период;

- КТЛн – значение КТЛ в начале периода (2,4)

Во втором квартале КВП составит 1,05, в третьем квартале – 0,95, а в четвертом квартале – 0,65.

Если в следующем квартале все не изменится в положительную сторону, то скоро предприятие “N” ждет полная утрата платежеспособности и следом банкротство.

Платёжеспособность

Платёжеспособность показывает, может ли бизнесмен своевременно рассчитываться по обязательствам.

Чтобы рассчитаться по долгам нужны деньги. Чтобы получить деньги, нужно либо чтобы покупатели погасили свои долги, либо что-то продать: товар, продукцию, в крайнем случае — излишки сырья.

Все это (товары, продукция, сырье, дебиторка) — виды оборотных активов. Но не всегда их можно быстро превратить в деньги.

Поэтому нужно знать коэффициенты ликвидности.

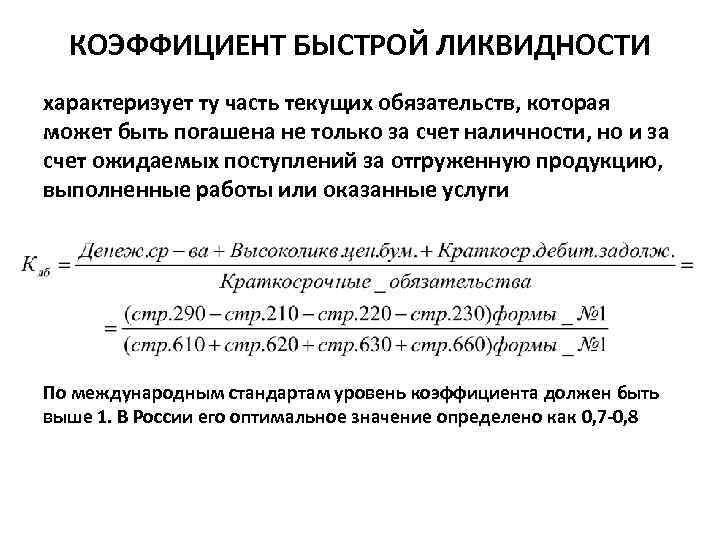

Коэффициент быстрой ликвидности (КБЛ) показывает, сможет ли фирма прямо сейчас найти деньги, чтобы погасить долги. Это отношение самых ликвидных активов — денег и «дебиторки» — к краткосрочным долгам.

Формула для расчёта коэффициента быстрой ликвидности:

(ДС + ДЗ) / ККЗ

ДС — денежные средства (строка 1250 баланса)

ДЗ — дебиторская задолженность (строка 1230 баланса)

ККЗ — краткосрочная кредиторская задолженность (строки 1510, 1520 и 1550 баланса).

В нашем ООО «Старт» коэффициент быстрой ликвидности на конец 2019 года равен:

Кбл2019 = (300 + 1360) / (400 + 1440 + 36) = 0,88

Норматив для коэффициента быстрой ликвидности — от 0,7 до 1,0. В нашем случае сейчас показатель в пределах нормы, и значит ООО «Старт» сможет быстро рассчитаться по долгам за счёт денег, которые у нее есть или которые в ближайшее время поступят от должников.

А теперь посмотрим, сможет ли фирма рассчитаться с долгами в более длительной перспективе. Для этого нужно посчитать коэффициент текущей ликвидности (Ктл).

Принцип расчёта тот же, только теперь в формулу войдут все оборотные активы, включая запасы (строка 1210 баланса).

Ктл = (З + ДС + ДЗ) / ККЗ = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + 1520 + 1550)

В ООО «Старт» коэффициент текущей ликвидности на 31.12.2019 будет равен:

Ктл2019 = (1700 + 300 + 1360) / (400 + 1440 + 36) = 1,79

Норматив для коэффициента текущей ликвидности — от 1 до 2,5. То есть организация должна иметь возможность с запасом погасить всю краткосрочную задолженность за счёт оборотных активов. Причем нужно, чтобы не меньше 70% задолженности фирма могла покрыть за счёт самых ликвидных активов — денег и дебиторской задолженности.

Вот какие показатели получились в итоге у ООО «Старт»:

Коэффициенты ликвидности ООО «Старт»

Всё в норме, и повода для беспокойства нет. В кредите не откажут и на погашение долгов деньги всегда найдутся.

Если показатели ликвидности меньше норматива, организация не сможет рассчитаться по своим обязательствам. С коэффициентом ниже 1 банк скорее всего откажет фирме в кредите.

Это не значит, что компании с Ктл = 0,97 грозит немедленное банкротство. Но если показатели ликвидности постоянно уменьшаются и приближаются к нижнему пределу норматива, нужно что-то делать, чтобы исправить ситуацию и не доводить до катастрофы. Уже по формуле видно, что нужно сделать — увеличить сумму денежных средств, пополнить запасы, или уменьшить сумму краткосрочных обязательств. Тогда коэффициенты ликвидности увеличатся.

Оценка платёжеспособности и ликвидность зависит еще и от особенностей бизнеса. Один и тот же показатель у магазина или производственной компании будет говорить о разном.

Торговая компания может без особого риска работать и с невысокими показателями ликвидности, близкими к минимальному. В случае чего продукты питания или недорогую одежду со склада торговой фирмы можно продать быстро и без проблем.

А вот если речь идёт о производственной компании, и её запасы на складах — это излишки материалов для производства или специфические детали, уже сложнее. Нужно сначала найти организацию с похожим производством, которая согласится купить все это. Поэтому для производственных предприятий показатель у минимальной границы — это уже тревожный звоночек. Им нужно стараться поддерживать более высокие значения коэффициентов, ближе к верхним границам.

А что, если показатели наоборот зашкаливают, то есть выше нормы?

На первый взгляд это хорошо. При Ктл = 3 или больше фирма 100% быстро может погасить долги и банк охотно выдаст такой фирме кредит. Но это означает, что у компании очень много запасов или большая дебиторка. То есть деньги, которые вложили в бизнес и могли использовать для развития, заморожены в запасах или ими пользуются должники. А значит, ресурсы компании используются неэффективно.

Какие показатели характеризуют финансовую устойчивость?

Финансовая устойчивость может быть оценена с помощью относительных показателей – коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Именно оценка финансовой устойчивости является наиболее реалистичным отражением работы предприятия на бумаге. Рассчитав определенные коэффициенты и показатели, собственник, инвестор или потенциальный покупатель предприятия может наглядно увидеть результативность и эффективность работы всей системы в целом, а не отдельных ее элементов.

-

анализ прошлых финансовых отчетов и трендов;

-

сравнительный анализ с конкурентами и отраслевыми стандартами;

прогнозирование будущих финансовых показателей на основе бизнес-плана и экономических моделей.

Коэффициент автономии (независимости)

Коэффициент автономии равен отношению собственного капитала и резервов к суммарным активам бизнеса. Простыми словами он отражает долю собственного капитала в общем балансе.

Считается, что коэффициент данного показателя должен быть не менее 0.5, однако точные цифры зависят от конкретной отрасли и специфики бизнеса. Обычно значение сравнивается со средними показателями сектора, к которому принадлежит компания. Как правило, при коэффициенте 0.5 и более:

-

финустойчивость организации растет;

-

компания может исполнить все свои обязательства даже в случае, если кредиторы одновременно потребуют вернуть деньги.

Высокий финансовый показатель свидетельствует о стабильности и надежности бизнеса, его привлекательности для внешних инвесторов.

Если коэффициент ниже нормы, то:

-

возможен прирост активов, приобретенных в долг;

-

финустойчивость организации падает.

Минимально допустимым значением для комфортного ведения предпринимательской деятельности принято считать 0.3.

Коэффициент соотношения собственных и заемных оборотных средств

Коэффициент соотношения собственных и заемных средств характеризует долю собственных оборотных средств в общих оборотных средствах. Этот финансовый показатель говорит о стабильности и платежеспособности бизнеса.

В норме значение должно быть не менее 0.1 (10%). При этом чем выше значение, тем больше у компании возможностей для проведения самостоятельной и независимой финполитики. В случае роста показателя:

-

собственный капитал бизнеса увеличивается;

-

кредиторская задолженность сокращается;

-

растет финустойчивость компании;

-

возрастает число платежеспособных контрагентов.

В свою очередь падение показателя означает:

-

уменьшение собственного капитала;

-

рост риска возникновения просроченной задолженности;

-

увеличение риска падения финансовой устойчивости.

Если же коэффициент менее 10%, то с высокой вероятностью предприятие можно считать неплатежеспособным и близким к банкротству.

Отрицательное значение означает, что весь оборотный капитал организации, а также часть основных средств формируется за счет средств из заемных источников. Фактически это свидетельствует о полной неплатежеспособности бизнеса.

Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости — отношение чистых активов к совокупным активам компании. Считается, что данный финансовый коэффициент должен находиться в пределах от 0.5 до 0.7. При этом, чем больше значение, тем стабильнее положение компании, поскольку доля долговременных источников значительно выше, чем краткосрочных. Однако слишком высокий показатель также не всегда является идеальным для экономического развития бизнеса.

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала — это отношение собственных оборотных средств к собственному капиталу.

Идеальное значение показателя зависит от отрасли и капитальных ресурсов. В среднем рекомендуется коэффициент в диапазоне от 0.2 до 0.6. Более низкое или отрицательное значение может свидетельствовать о неустойчивости и нестабильности компании.

Коэффициент краткосрочной задолженности

Данный финансовый показатель характеризует долю краткосрочных обязательств предприятия к общей сумме внешних обязательств. Чем ниже значение, тем в более благоприятных экономических условиях находится компании. В свою очередь рост коэффициента означает повышение зависимости организации от краткосрочных обязательств, что влечет снижение финустойчивости.

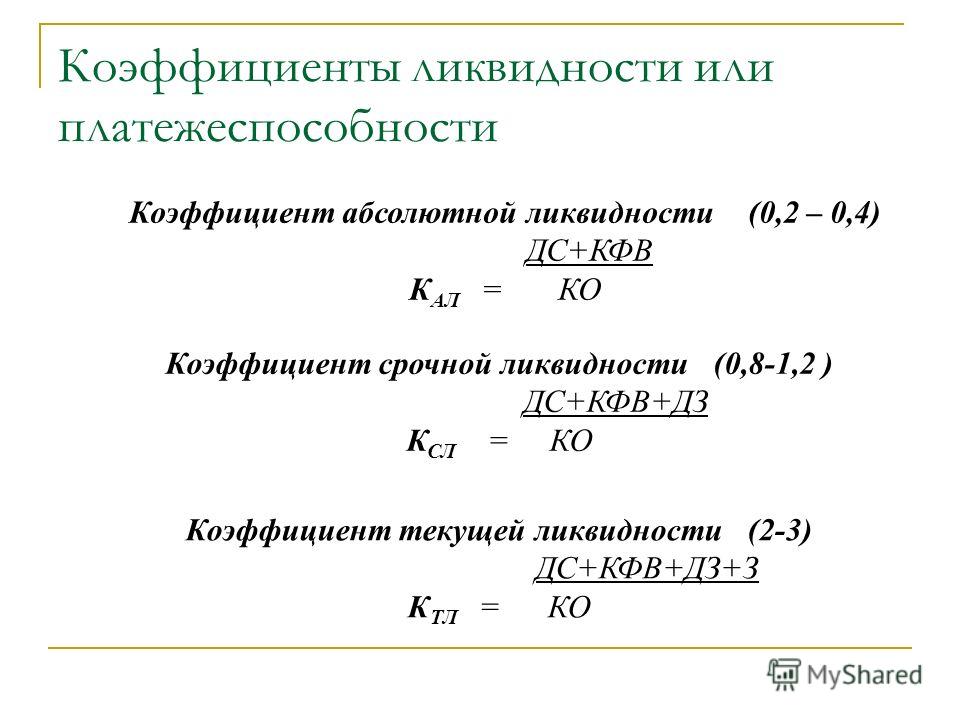

Платежеспособность и ликвидность

Ликвидность – ключевое понятие для платежеспособности предприятия, поскольку отражает возможность в обозначенные сроки обернуть активы в денежные средства или использовать для погашения обязательств. Она может оцениваться в разных формах:

- общая – выражает состоятельность фирмы относительно погашения любых видов кредитов путем реализации любых видов активов;

- текущая – оценивается в начале и конце учетного периода, отражает связь стоимости всех имеющихся активов и общую производительность предприятия, показывает, насколько вероятно погашение текущих долгов с помощью текущих активов;

- срочная (быстрая) – возможность быстро закрыть краткосрочные кредиты с применением быстроликвидных активов;

- абсолютная – показывает общую осуществимость потенциального погашения предприятием своих обязательств.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициенты тех или иных видов ликвидностей также представляют собой значимые финансовые показатели предприятия

Виды активов относительно ликвидности

Любые активы имеют ценность, поскольку они ликвидны. Любое предприятие имеет в своей структуре два вида активов:

- текущие – те, которые можно обратить в деньги в течение 1 учетного периода (производственного цикла, года);

- постоянные – основные средства производства, непосредственно в нем участвующие.

По времени и простоте «превращения» в наличные деньги или использования в качестве погашения дебиторской задолженности активы предприятия принято ранжировать по 4 степеням ликвидности. Чем больше у предприятия активов с высокой ликвидностью, тем лучше его платежеспособность.

-

Активы высокой ликвидности – имеют максимальные темпы трансформации в деньги, относятся, как правило, к текущим активам. Примеры самых ликвидных активов:

- деньги в кассе;

- финансы на расчетном счету предприятия;

- купюры в банкоматах организации;

- средства, находящиеся в пути и др.

-

Активы быстрой реализации – быстрой считается скорость обращения в финансы, составляющая менее года, то есть также преимущественно текущие активы. Ими принято считать:

- банковские вклады;

- дебиторскую задолженность;

- вложения в ценные бумаги и т.п.

-

Активы малой ликвидности – реализуются медленно, например:

- предметы лизинга;

- долгосрочные инвестиции;

- запасы сырья, материалов, готовой продукции;

- полуфабрикаты, заготовки;

- незавершенное производство и др.

-

Практически неликвидные активы – труднореализуемые основные средства производства, постоянные фонды:

- здания, сооружения;

- земельные участки;

- оборудование;

- транспорт предприятия;

- нематериальные активы;

- просроченные и сомнительные задолженности по кредитованию.

Факторы ликвидности

В рамках одного и того же предприятия с течением времени могут меняться факторы, от которых зависит ликвидность:

- активы покупаются и приобретаются;

- теряют и прибавляют в стоимости;

- вкладываются или тратятся финансовые средства;

- изменяется количество и состояние пассивов и др.

Такая динамичность означает, что ликвидность может меняться от одного отчетного периода к другому

Важно, чтобы даже при падении она восстанавливала свой уровень до наступления обозначенного срока. Эта возможность и является восстановлением платежеспособности

Концепция платежеспособности

Коэффициент платежеспособности является показателем, характеризующим отношение общего капитала к совокупным активам компании. Он является одним из основных параметров, отражающих часть капитала фирмы, который был вложен владельцем в качестве собственных средств, а также является мерилом независимости организации от кредиторов и займов.

Коэффициент платежеспособности кредитного учреждения является отношением всех активов финансового учреждения к его текущим обязательствам.

Коэффициент восстановления платежеспособности выступает главным индикатором, который дает информацию о вероятности восстановления компанией способности выполнять свои финансовые обязательства в определенный срок.

Расчеты этих показателей принимают участие в бухгалтерии или аналитике предприятия. Это необходимые индикаторы для оценки развития организации.

Коэффициент восстановления платежеспособности (КВП) не является точным индикатором. На самом деле, все может быть иначе. КВП показывает только вероятность в случае наступления стабильности в объемах продаж фирмы.