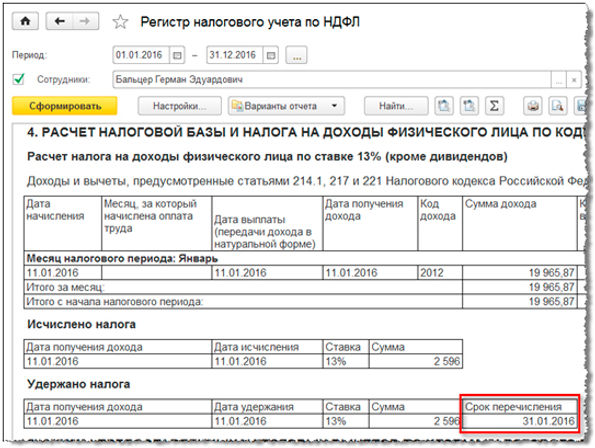

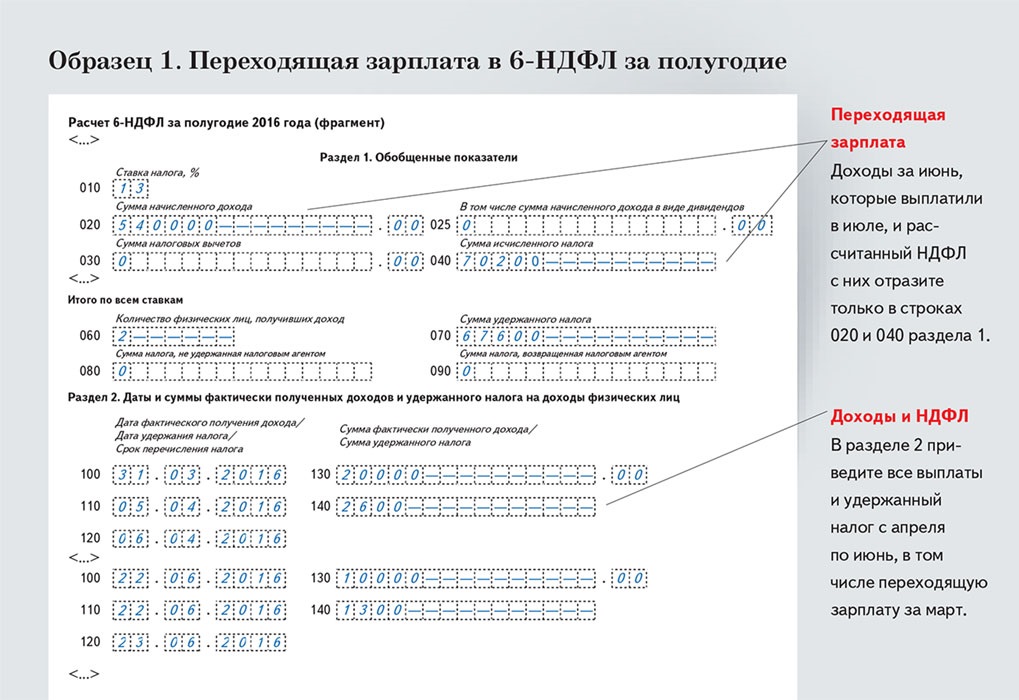

Как отразить в 6-НДФЛ доход в натуральной форме

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Раздел 1 расчета составляется на отчетную дату нарастающим итогом с начала года. Доход в натуральной форме отражайте в разд. 1 следующим образом (п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

- в строки 020, 030, 040 включайте суммы дохода в натуральной форме и исчисленный с них НДФЛ, начиная с отчетного периода, в котором доход передан физлицу (пп. 2 п. 1 ст. 223 НК РФ);

- в строке 070 отражайте налог с дохода с отчетного периода, когда он был удержан;

- в строке 080 указывайте НДФЛ, который на отчетную дату не удержан с дохода в натуральной форме (Письма ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 2), от 28.03.2016 N БС-4-11/5278@).

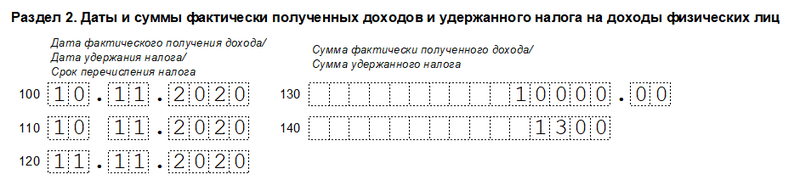

В разд. 2 расчета доход в натуральной форме по общему правилу отражается за квартал, в котором наступает срок перечисления удержанного с него НДФЛ. Сделать это нужно следующим образом (п. п. 1.8, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ):

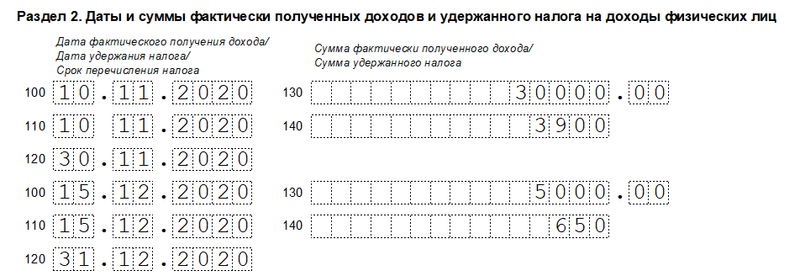

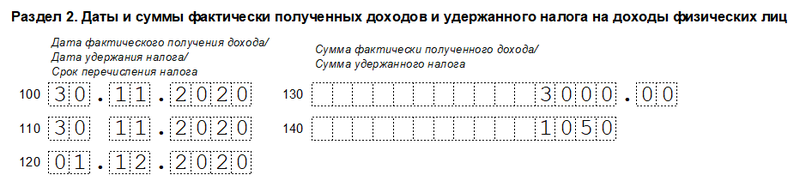

- в строке 100 укажите дату передачи дохода в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ);

- в строке 110 – дату, когда вы фактически удержали НДФЛ. Например, если НДФЛ вы удерживали из зарплаты, в строке 110 укажите дату выплаты этой зарплаты;

- в строке 120 – следующий рабочий день после даты, указанной в строке 110 (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

- в строке 130 – сумму дохода в натуральной форме, начисленную на дату, указанную по строке 100, без вычитания НДФЛ;

- в строке 140 – удержанную сумму НДФЛ.

Но если в отчетном периоде, когда доход возник, налог с него не был удержан (например, из-за того, что работнику не выплачивались доходы в денежной форме), то в строках 110, 120 и 140 разд. 2 расчета проставьте нули (“00.00.0000” и “0”), ведь в данном случае даты удержания и перечисления налога не будет, так же как и суммы удержанного налога. Такой вывод следует из п. п. 1.8, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ, Писем ФНС России от 09.08.2016 N ГД-3-11/3605@, от 01.08.2016 N БС-4-11/13984@ (вопрос 2).

Если потом (например, в следующем квартале) налог вы сможете удержать и перечислить, эти операции нужно будет отразить в разд. 2 еще раз, указав в строках 110 – 140 соответствующие показатели.

Важно: при удержании налога с дохода в натуральной форме частями из нескольких денежных выплат, у которых даты выплат и сроки перечисления налога разные, строки 100 – 140 нужно заполнить отдельно (п. п

4.1, 4.2 Порядка заполнения расчета 6-НДФЛ).

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

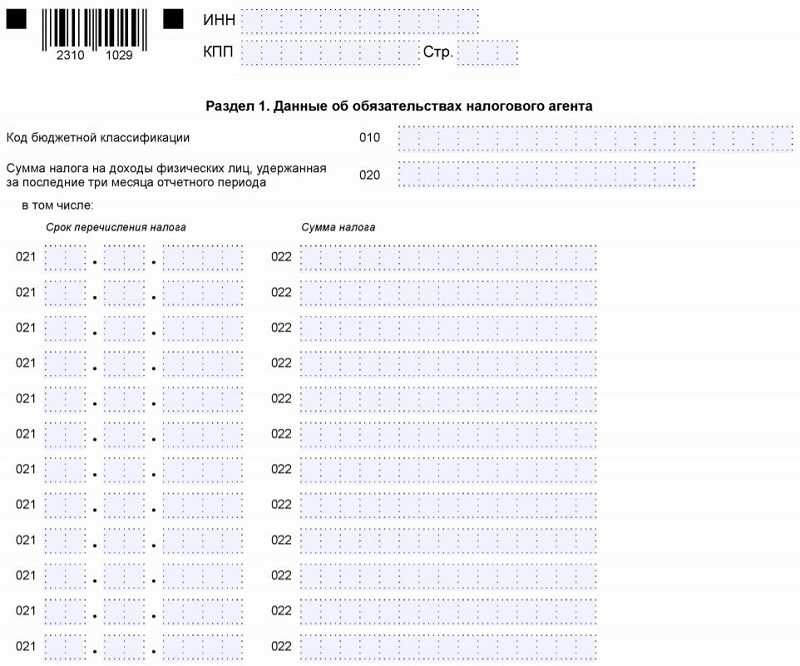

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Какими бывают доходы в натуральной форме

Для того чтобы разобраться с порядком отображения этих доходов в 6-НДФЛ, стоит сначала рассмотреть разновидности прибыли в натуральной форме. Это может быть:

- Полная или частичная оплата проживания, питания, проезда сотрудника работодателем за его выполнение рабочих обязанностей.

- Предоставление сотруднику товаров или услуг предприятия не безвозмездно, а в счет зарплаты.

- Оплата предприятием услуг, предоставленных сотруднику (обучение, повышение квалификации).

- Оплата труда конкретно продуктами производства, то есть в натуральной форме.

Такие доходы описаны в НК РФ и подлежат исчислению из них налогов в порядке для денежных доходов.

Также Налоговым Кодексом утверждены и регламентируются:

- Формы отображения налогов для натуральных доходов.

- Порядок налогообложения натуральной формы дохода физического лица.

- Удержание самого налога и перечисление его в казну тогда, когда имеете дело с оплатой в натуральном виде.

Стоит отметить, что к натуральному доходу сотрудника относятся также и средства, потраченные на оплату его отдыха.

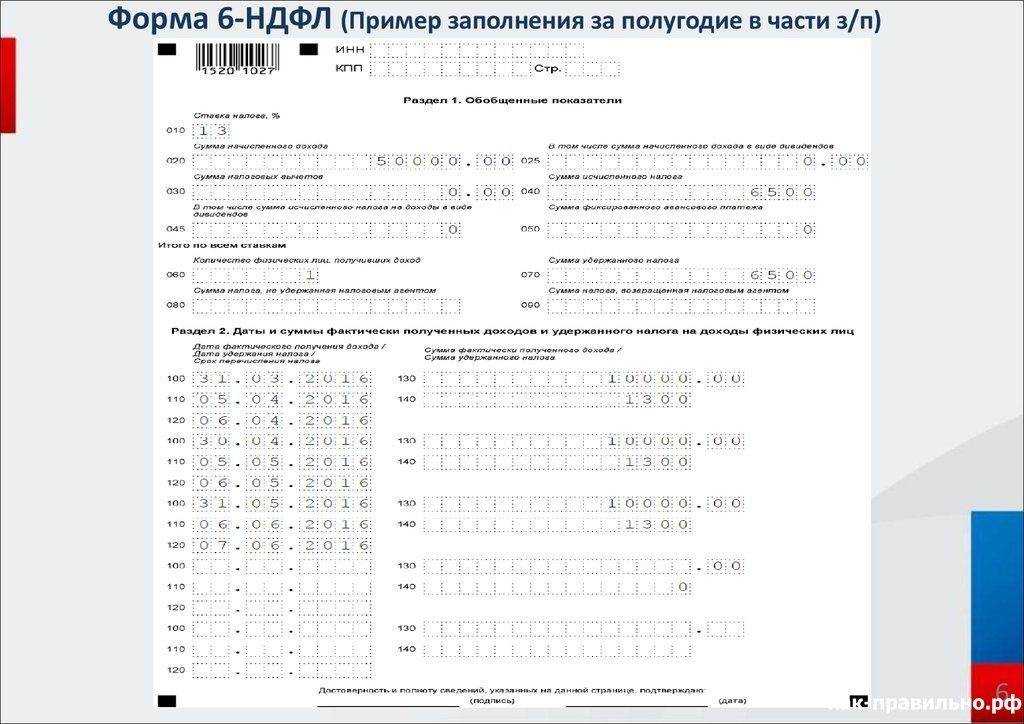

Правила заполнения строк 130 и 140

Следует иметь в виду, что строка 130 — это часть информационных блоков второго раздела формы 6-НДФЛ. Для того чтобы полностью разобраться в правилах расчёта налога на доходы физических лиц и порядке отражения информации в строках 130 и 140, следует обратиться к приказу ФНС РФ № ММВ-7–11/450@.

Порядок заполнения строки 130

В поименованном выше приказе представляется подробный порядок внесения данных в строки, а также уточняется, что в строку 130 вносят весь полученный работником доход (до вычета НДФЛ из него). Этот доход выплачивается в день, зафиксированный в строке 100.

Налоговый агент должен вносить в строку 130 обобщённую сумму полученных доходов без вычета удержанного налога

Строка 130, предназначенная для отражения доходов физических лиц, таит в себе ряд сложностей для бухгалтеров при внесении в неё данных. Дело в том, что каждая присутствующая в 6-НДФЛ строка 130 создана с помощью машиночитаемого кода, причём для отражения суммарного дохода сотрудников имеется всего 17 ячеек, в которые должны вноситься показатели в рублях и копейках. Поэтому у крупных компаний может возникнуть ситуация, при которой имеющихся ячеек для отражения суммарного дохода окажется недостаточно.

Строка 130, как и любая присутствующая в 6-НДФЛ строка, закодирована и предназначена для отражения особой информации

Данные для строки 140

Строка 140 второго раздела указывает размер удержанного налога с любой выплаты, существующей в отчёте. Эта строка тоже входит в информационные блоки второго раздела формы 6-НДФЛ с нумерацией от 100 до 140. Чтобы не было путаницы, информация туда должна размещаться в правильной последовательности:

- сначала в строке 100 указывается день получения физлицами доходной выплаты от предприятия (с учётом норм ст. 223 НК РФ);

- затем в строке 130 показывается фактический размер выплаты, полученной в день, указанный по строке 100 (полностью, вместе с НДФЛ);

- далее в строке 110 проставляется день, когда с выплаты, информация по которой внесена в строку 100 и строку 130, должен быть удержан НДФЛ (сообразуясь с требованиями ст. 226 НК РФ);

- после этого в строке 140 необходимо указать размер налога, удержанного с выплаты, по которой заполняется блок;

- в заключение в строке 120 отчёта отражается день, не позднее которого НДФЛ, показанный по строке 140, должен быть перечислен в бюджет.

Получается, что данные строки 140 взаимосвязаны с данными других строк.

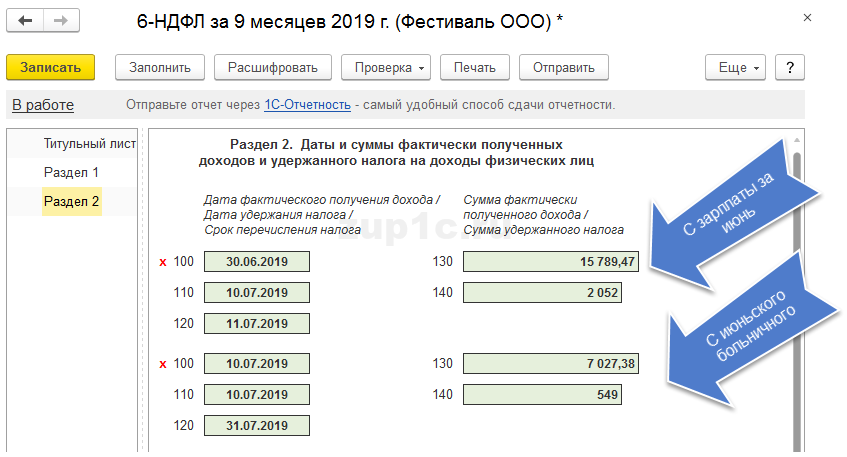

Отражение разных видов доходов

В процессе работы нередко возникают ситуации, когда сотрудник получает одновременно разные виды дохода — это может быть:

- выдача части зарплаты;

- оплата больничного листа.

Тогда удержанный с них налог перечисляется в разные даты. В таких случаях информация о событиях вносится в строки 100–140 по отдельности.

Известно, что документ 6-НДФЛ оформляют по принципу нарастающего итога, однако некоторые сведения отчёта должны учитывать данные за предыдущие кварталы. Нужно иметь в виду, что это правило распространяется только на раздел 1 отчёта. Раздел 2 содержит в себе суммы выплат работникам, проходившие исключительно в предыдущие три месяца работы.

Строки 140 в форме 6-НДФЛ оформляют как суммы дохода и выплаты, проходившие только в предыдущий квартал

Какие данные указывать, если налог с выплаты не удерживался

Согласно комментариям ФНС, изложенным в Письме от 01.08.2016 № БС-4–11/13984@, следует учитывать отсутствие прямого факта удержания налога. Если его не было, по этим выплатам во втором разделе по строке 140 фиксируется 0.

Однако на практике нередко возникает ситуация, когда нужно отразить и частично необлагаемые доходы — такие, как материальная помощь, превышающая 4 000 руб., или, например, суточные, превышающие установленные нормативы.

В этом случае в строку 020 нужно внести данные по общей сумме начисленных доходов. Далее:

- в строке 030 проставляется необлагаемая часть доходов;

- в строке 130 фиксируется вся полученная работником сумма (включая исчисленный налог);

- в строке 140 отражается сумма НДФЛ, удержанного с облагаемой части доходов.

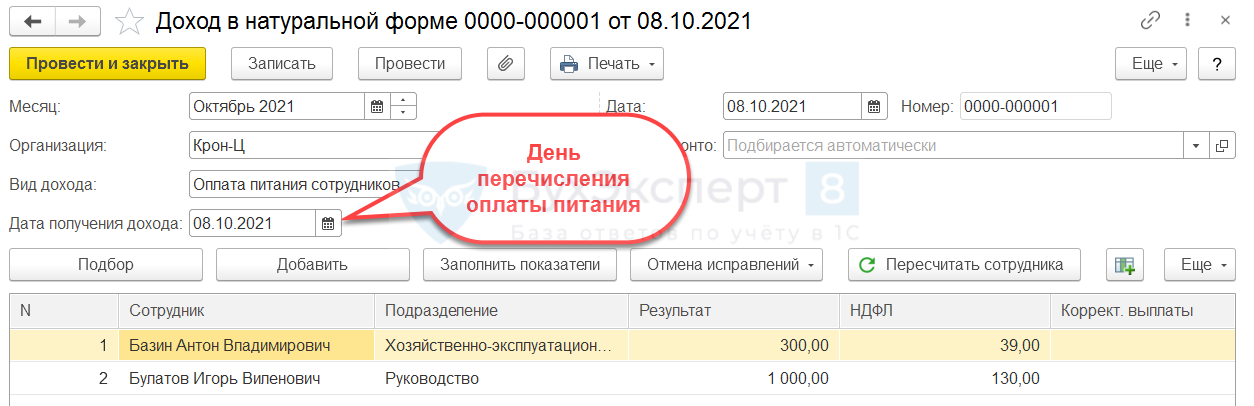

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, «13»);

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте «0» (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Как заполняли строку 100 «Дата фактического получения дохода»

Для внесения информации в разрезе дат в разделе 2 отчёта 6-НДФЛ за 2020 год предусматривались:

- стр. 100 — дата фактического получения дохода;

- стр. 110 — дата удержания НДФЛ;

- стр. 120 — срок перечисления НДФЛ.

Данные в них фиксировались за последние 3 месяца, даже если расчёт заполнялся по итогам другого отчётного периода.

Cкачать бланк 6-НДФЛ

doc

Скачать doc

xls

Скачать xls

Скачать pdf

С оплатой труда или материальной выгодой ситуация другая: дата получения дохода — последний день месяца, в котором доход начислили. И здесь не учитывалось, когда именно зарплату выплатили.

Даты получения дохода в связи с его видом:

| Виды дохода (основные) | Строка 100 |

|---|---|

| Зарплата | Последний день месяца |

| Материальная выгода | |

| Доход в денежной форме (кроме зарплаты) | День выплаты дохода |

| Доход в натуральной форме | |

| Дивиденды | |

| Материальная помощь |

Строки 110 и 120 не относятся прямо к дате получения дохода, но в некоторой степени её касаются. В строках фиксируется информация о том, в какой день НДФЛ удержали и не позже какого дня его должны перечислить.

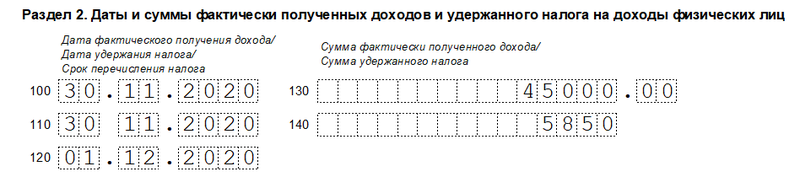

При получении зарплаты

При выдаче зарплаты в стр. 100 всегда проставлялся последний день месяца начисления суммы.

Заполнение стр. 100 выглядело так:

Образец заполнения стр. 100 при получении зарплаты

Образец заполнения стр. 100 при получении зарплаты

Важно! Если последний день месяца, отражаемый в стр. 100 расчёта 6-НДФЛ за 2020 год, — выходной или праздничный, он всё равно указывался

Налоговики отметили этот момент в Письме от 16.05.2016 № БС-3-11/2169@.

Возможен вариант, когда зарплата выдавалась в последний день месяца её начисления. Тогда по стр. 100 указывалась эта дата, в которую также было удержание НДФЛ (стр. 110). Перечисление налога было не позже следующего рабочего дня, т.е. попадало уже в следующий месяц.

Заполнение стр. 100 выглядело так:

Образец заполнения стр. 100 при получении зарплаты в последний день месяца

Образец заполнения стр. 100 при получении зарплаты в последний день месяца

А что делали, если сотрудник увольнялся и получал окончательный расчёт до конца месяца? Тогда по стр. 100 проставлялась дата его последнего дня работы.

Заполнение стр. 100 выглядело так:

Образец заполнения стр. 100 при получении окончательного расчёта

Образец заполнения стр. 100 при получении окончательного расчёта

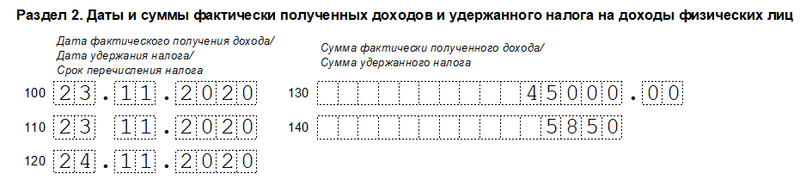

При получении дивидендов

При получении дивидендов в стр. 100 указывался день, когда доход был выплачен.

Заполнение стр. 100 выглядело так:

Образец заполнения стр. 100 при получении дивидендов

Образец заполнения стр. 100 при получении дивидендов

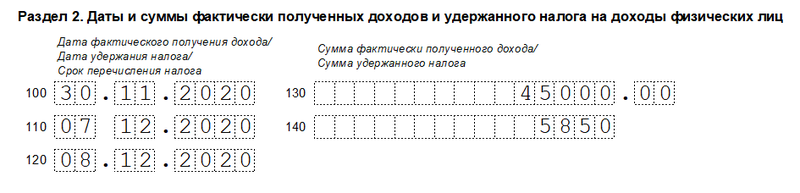

При получении отпускных, больничных и т.д.

При получении отпускных или больничных в стр. 100 проставлялся день, когда доход был выплачен. Эта же дата ставилась и в стр. 110, а вот стр. 120 заполняли иначе — ставился последний день месяца.

Заполнение стр. 100 выглядело так:

Образец заполнения стр. 100 при получении отпускных и больничных

Образец заполнения стр. 100 при получении отпускных и больничных

При получении материальной выгоды

По материальной выгоде в стр. 100 ставился последний день месяца.

Заполнение стр. 100 выглядело так:

Образец заполнения стр. 100 при получении материальной выгоды

Образец заполнения стр. 100 при получении материальной выгоды

Если возникли сомнения, как заполнить стр. 100 в расчёте 6-НДФЛ за 2020 год, обратитесь к профессионалам «Моё дело Бухобслуживание».

Определите дату дохода

Когда выплаты признавать доходом, перечислять с них НДФЛ и отражать в 6-НДФЛ, зависит от вида выплаты. Такие правила следуют из подпункта 1 пункта 1, пункта 2 статьи 223, пункта 6 статьи 226 НК. В справочнике ниже – когда признать доходы, удержать и перечислить налог, а также показать в 6-НДФЛ.

| Вид выплаты | Дата дохода | Когда удержать и перечислить НДФЛ | Когда отразить в 6-НДФЛ |

| Зарплата и ежемесячные премии в натуральной форме | Последний день месяца, за который начислили доход. | Удержите при выплате любых денежных доходов, перечислите не позднее следующего после удержания рабочего дня |

Раздел 1 – в периоде, за который начислили доход.

Раздел 2 – в периоде крайнего срока уплаты НДФЛ. |

| Подарки, призы в натуральной форме | День выдачи |

Раздел 1 – в периоде выдачи.

Раздел 2 – в периоде крайнего срока уплаты НДФЛ |

|

| Подарки, призы в денежной форме | День выплаты | Удержите при выплате, перечислите не позднее следующего после удержания рабочего дня |

Раздел 1 – в периоде выплаты.

Раздел 2 – в периоде крайнего срока уплаты НДФЛ |

| Матпомощь | |||

| Материальная выгода от экономии на процентах | Последний день каждого месяца | Удержите при выплате любых денежных доходов, перечислите не позднее следующего после удержания рабочего дня |

Больничный в 6-НДФЛ

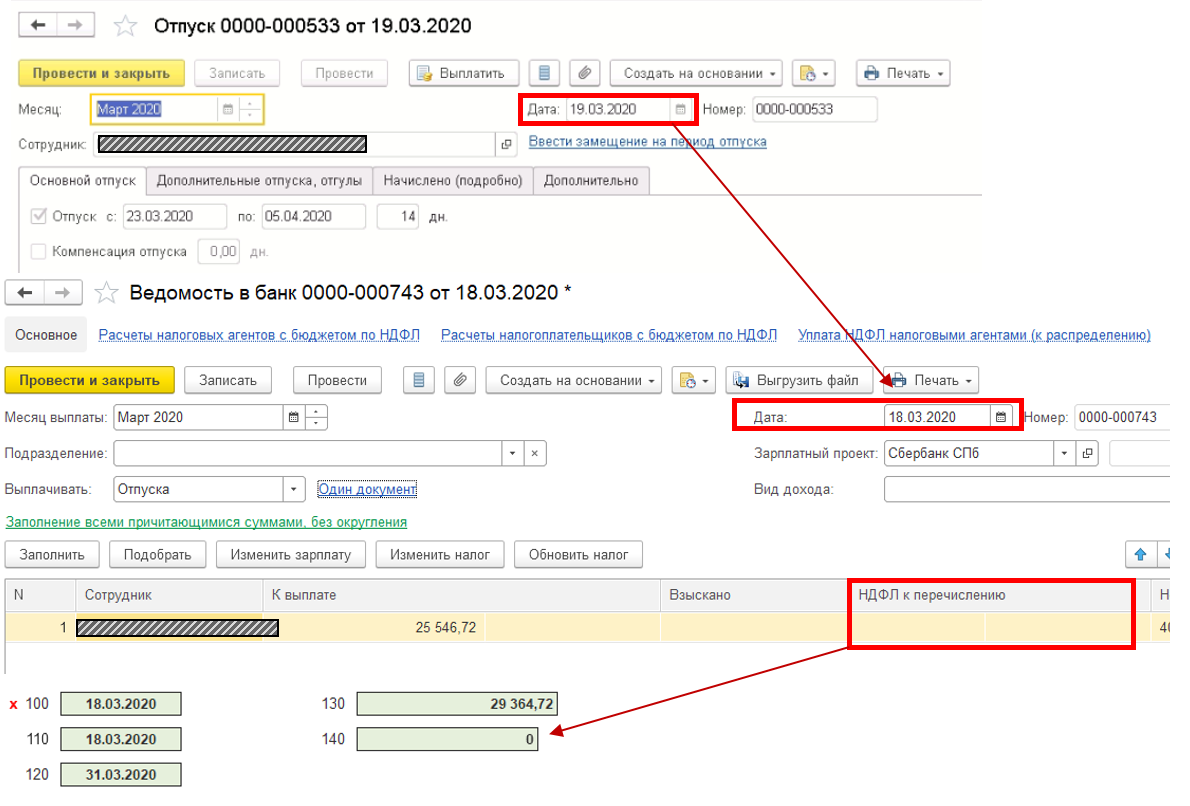

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021 – последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022 – общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

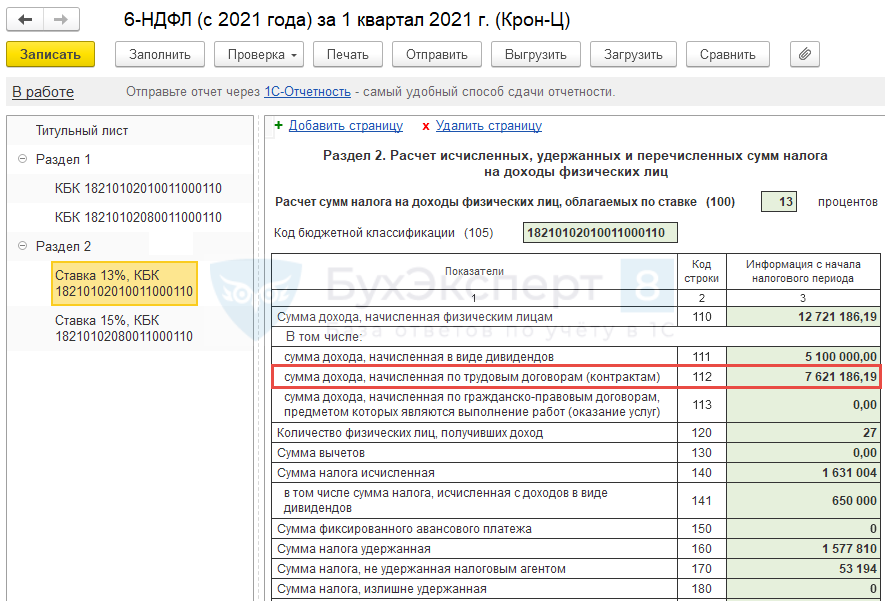

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Ответы на распространенные вопросы

Вопрос: Будет ли считаться доходом в натуральной форме товар, купленный у работодателя по сниженной стоимости?

Ответ: Да, но не всегда. Если работодатель делает одному сотруднику персональную скидку, а другим в такой же ситуации подобная скидка не предоставляется, то разница в цене считается доходом в натуральной форме. И с нее необходимо оплатить налог. Но когда работник покупает товар по уцененной стоимости, то его покупка проходит на общих условиях, в значит и доход он не получает. При этом у работодателя должен быть документ, подтверждающий, что на купленный товар произведена уценка.

Вопрос: С какой выплаты удерживается НДФЛ с подарка работника: с аванса или с заработной платы?

Ответ: С той выплаты, которая будет первой после вручения подарка работника. Но при этом учитывается предел 50%. Если всю сумму удержать сразу не получается, то НДФЛ удерживается из следующей выплаты.

Пример расчета НДФЛ

В февраля 2021 года на основании приказа руководителя подарила работнику Иванову И.И. ноутбук. Ноутбук был приобретен в магазине за 50 тыс. рублей. Зарплата Иванова в месяц составляет 75 000 рублей. В 2021 году Иванову организация уже дарила подарок, стоимостью 6 000 рублей.

Так как полученный ранее Ивановым подарок превышает 4000 рублей, то с ноутбука НДФЛ необходимо удержать с полной стоимости.

НДФЛ с ноутбука составит:

50 000 х 13% = 6 500 рублей.

Такую сумму необходимо удержать с зарплаты Иванова, таким образом его зарплата за февраль составит:

75 000 – (75 000 х 13% + 50 000 х 13%) = 58 750 рублей.

А НДФЛ, удерживаемый с Иванова и необходимый для уплаты в бюджет составит:

75 000 х 13% + 50 000 х 13% = 16 250 рублей.

Расчет дохода физического лица

В НК РФ установлено, что при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база рассчитывается как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ.

В стоимость таких товаров (работ, услуг) включается соответствующая сумма НДС, акцизов. Но если работник частично оплатил товар, который ему выдали в качестве оплаты труда в натуральной форме, то в облагаемой базе по НДФЛ учитывается только оставшаяся часть стоимости этого товара.

В НК РФ приведен перечень доходов, полученных налогоплательщиком в натуральной форме. В него входит непосредственно оплата труда в натуральной форме.

В то же время к доходам, полученным налогоплательщиком в натуральной форме, относятся:

-

оплата (полностью или частично) за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) либо имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

-

полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой.

То есть задолженность по оплате труда может быть уплачена в виде такого дохода. Формально это будет не оплатой труда в натуральной форме, а зачетом встречных обязательств, что должно быть оформлено соответствующим образом.

В любом случае при прямой оплате труда в натуральной форме или при зачете задолженности по оплате труда облагаемая база по НДФЛ рассчитывается как стоимость соответствующих товаров или услуг, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ.

Эта статья содержит общие положения о налогообложении при совершении сделок между взаимозависимыми лицами, к которым можно отнести работодателя и его работника. Заметим, впрочем, что в Письме Минфина России от 06.09.2013 № 03-04-06/36865 указано: доход в натуральной форме определяется по правилам, установленным ст. 105.3 НК РФ, при этом не имеет значения наличие или отсутствие отношений взаимозависимости между сторонами сделки.

Согласно НК РФ при установлении налоговой базы с учетом цены товара (работы, услуги), примененной сторонами сделки в целях налогообложения, указанная цена признается рыночной, если налоговиками не доказано обратное либо если налогоплательщик не произвел самостоятельно корректировку сумм налога (убытка).

Поэтому нет необходимости определять специальную стоимость и пересчитывать налог, если товар передается работнику по той же цене, по которой он обычно реализуется покупателям. Разумеется, если эта цена существенно отличается от обычной и обосновать данное отличие с коммерческой точки зрения невозможно, то у налоговиков появится основание потребовать определения облагаемой базы по НДФЛ исходя из обычной цены. Они могут посчитать, что работодателю необходимо дополнительно удержать налог с физического лица или сообщить в ИФНС о невозможности удержания, если указанное лицо уже не работает у этого работодателя (ему не выплачивается доход).

Однако согласно НК РФ налоговики в порядке, предусмотренном гл. 14.5 НК РФ, могут проверять полноту исчисления и уплаты НДФЛ, только если он уплачивается в соответствии со ст. 227 НК РФ, то есть индивидуальными предпринимателями и другими самозанятыми лицами с доходов от их предпринимательской деятельности, но не налоговыми агентами.

Главой 14.5 НК РФ определен порядок контроля сделок между взаимозависимыми лицами и предусмотрено, что такой контроль осуществляется в отношении контролируемых сделок. Условия признания сделок контролируемыми приведены в ст. 105.14 НК РФ.

Но, по мнению ВС РФ, контроль соответствия сделок рыночным условиям налоговики могут осуществлять не только тогда, когда эти сделки являются контролируемыми, но и в ходе любой выездной или камеральной проверки. При этом налоговики вправе использовать методы, предусмотренные именно для контроля за контролируемыми сделками (Апелляционное определение от 12.05.2016 № АПЛ16-124, см. также Письмо Минфина России от 28.11.2018 № 03-12-12/1/85982).

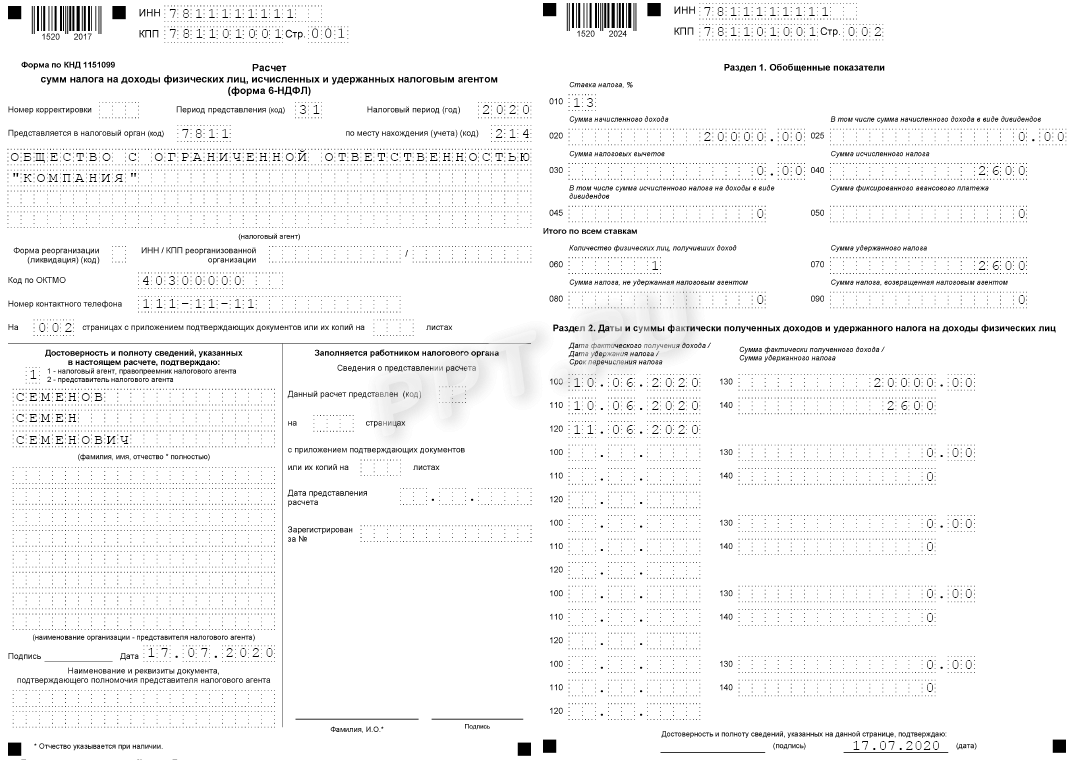

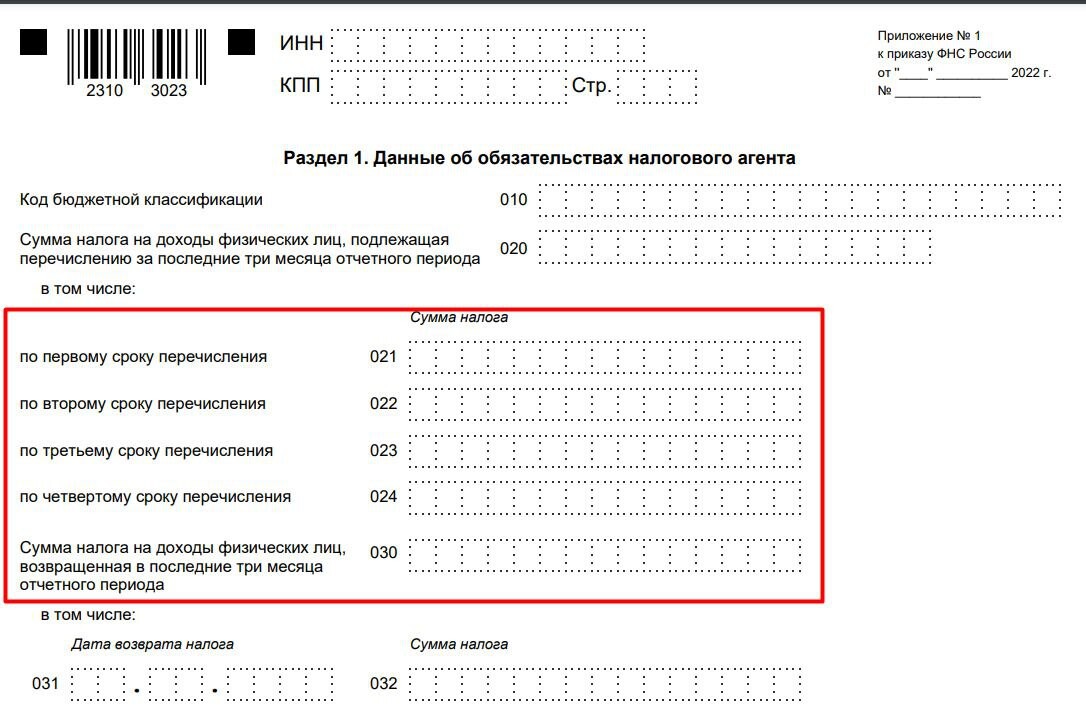

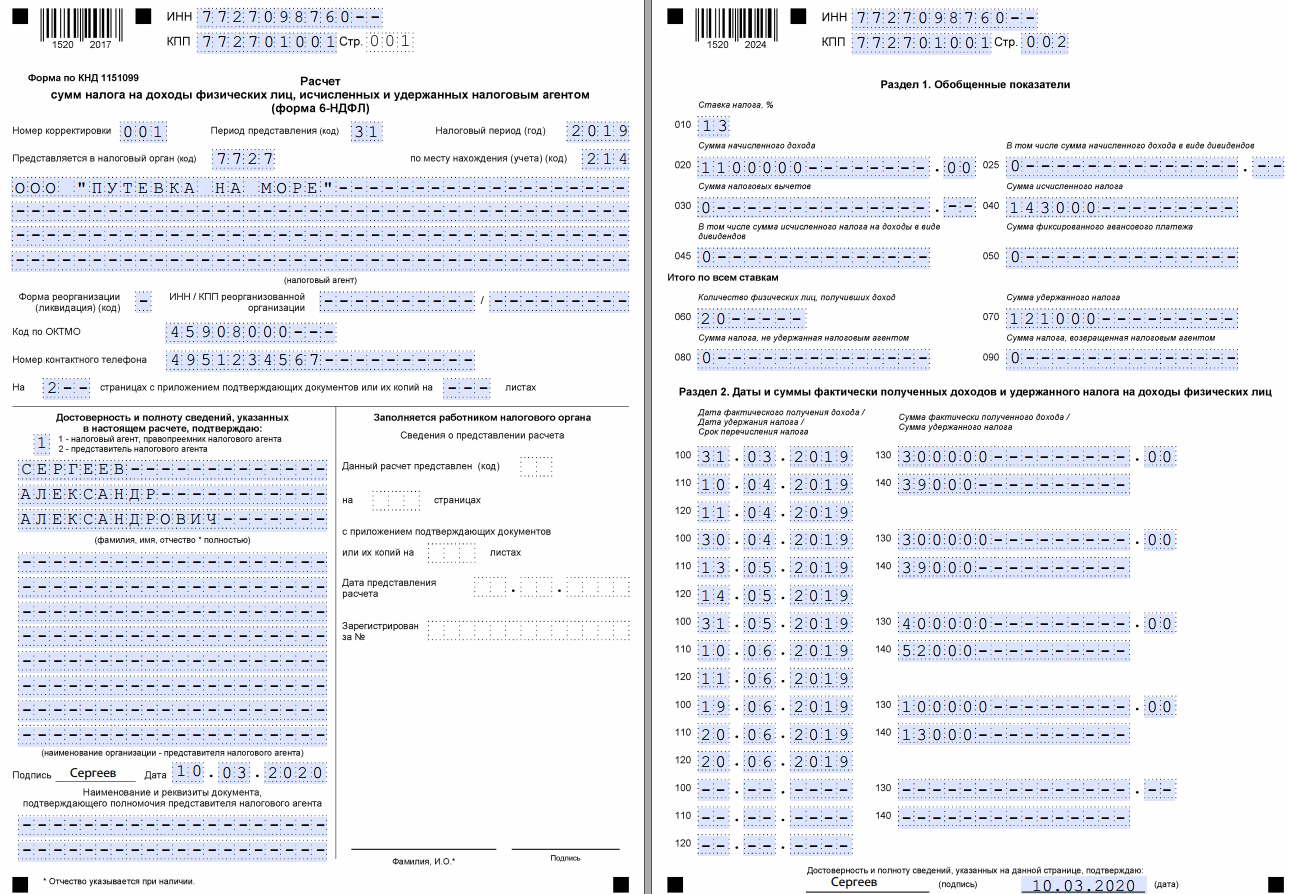

Порядок составления отчета по 6-НДФЛ в 2022 году

Налоговые агенты обязаны ежеквартально предоставлять в налоговую инспекцию отчет по форме 6-НДФЛ не позднее последнего дня месяца, следующего за отчетным периодом. А по итогам года — не позднее 1 марта года, следующего за отчетным периодом (п.2. ст.230 НК РФ).

Если у компании есть обособленные подразделения, то уплата налога на доходы физических лиц и отчетность предоставляется по месту нахождения каждого обособленного подразделения. Расчет 6-НДФЛ по обособленному подразделению представляется в налоговый орган, где оно состоит на учете (п. 2 ст. 230 НК РФ).

Расчет нужно заполнять и представлять отдельно по каждому обособленному подразделению (Письма ФНС России от 03.07.2020 N БС-4-11/10794@, от 09.11.2016 N БС-4-11/21223@).

Если несколько обособленных подразделений организации расположены в одном муниципальном образовании, расчет 6-НДФЛ по ним можно подавать в инспекцию по месту нахождения одного из этих подразделений. Если в одном муниципальном образовании расположены организация и ее обособленные подразделения, она может отчитываться по месту нахождения организации или одного из таких подразделений (п. 2 ст. 230 НК РФ, Информация ФНС России). Но о своем выборе налоговый агент должен уведомить налоговую инспекцию не позднее 1 числа месяца календарного года налогового периода, в котором будет платить и отчитываться в одну налоговую инспекцию.

Начиная с отчетности за 2021 год объединили 6-НДФЛ и 2-НДФЛ, изменили структуру самого отчета (Приказ ФНС от 15.10.2020 № ЕД-7-11/753@). В разделе 1 теперь указываются данные об обязательствах налогового агента, суммы и сроки перечисления налога на доходы физических лиц в бюджет, а во втором разделе уже происходит расчет исчисленных, удержанных и перечисленных сумм налога.

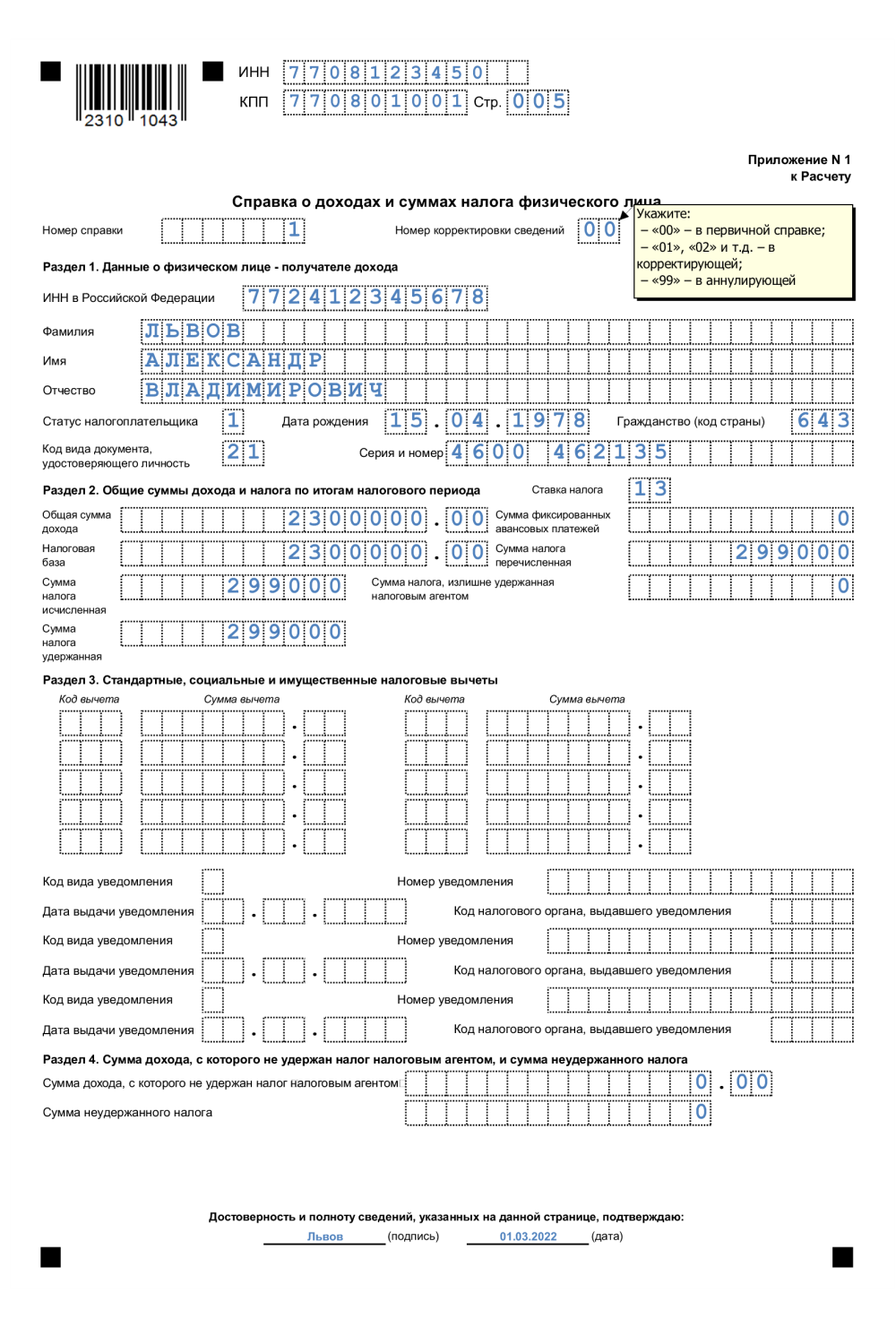

Справки о доходах и суммах налога физических лиц предоставляются только в комплекте с отчетностью по итогам налогового периода, то есть когда отчитываетесь за год.

Приказом ФНС России от 28.09.2021 №ЕД-7-11/845 внесли изменения в 6 НДФЛ. В частности:

- поменяли штрихкоды;

- добавили строки для сведений о высококвалифицированных специалистах (разд. 2 строки 115, 121 и 142);

- добавили поле для налога на прибыль, который нужно зачесть при расчете НДФЛ с доходов от долевого участия (разд. 2 строка 155).

В справке о доходах также поменяли штрихкоды, появились поля для сведений о сумме налога на прибыль к зачету и КБК.

Если налог не был удержан

Если налоговый агент так и не смог в течение календарного года удержать налог с дохода в натуральной форме, то в годовом Расчете 6-НДФЛ он заполняет строку 080 «Сумма налога, не удержанная налоговым агентом» (п. 5 ст. 226 НК РФ).

В Разделе 2 формы 6-НДФЛ натуральный доход и не удержанный с него налог должны быть показаны следующим образом (Письмо ФНС России от 01.08.2016 № БС-4-11/):

- по строке 100 – дата фактического получения дохода;

- по строкам 110 и 120 дата в формате «00.00.0000»;

- по строке 130 – сумма полученного натурального дохода;

- по строке 140 – «0».

Читать также 27.07.2016