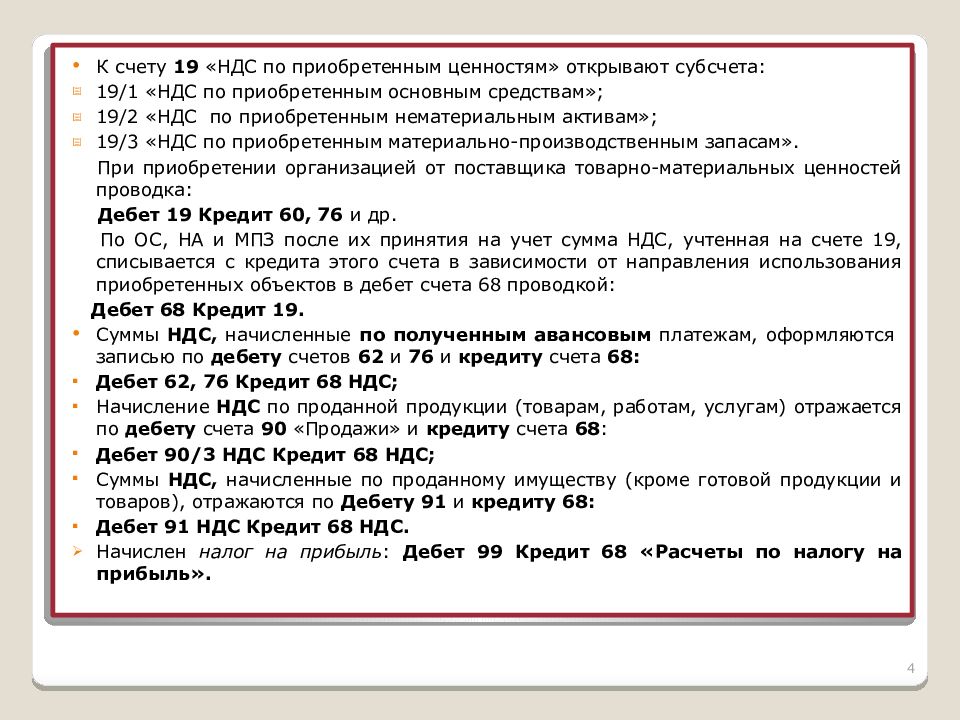

Начисление и уплата налогов

Как происходит начисление налогов? Записи в учете формируются в зависимости от того, за счет чего налоги формируются:

| Налог | Дт | Кт | Операция |

|---|---|---|---|

| Налог на прибыль, УСН, ЕНВД | 99 | 68 | Начисление налога |

| НДС | 90, 91 | 68 | Начислен НДС по реализации |

| НДФЛ | 70 | 68 | Удержание НДФЛ с зарплаты |

| Имущественные налоги | 26, 44 | 68 | Начислены налоги (транспортный, на землю или имущество) в зависимости от вида деятельности организации |

| Торговый сбор | 76, 91, 26 ,44 |

68 |

Начислен торговый сбор |

Уплата налога в бюджет отражается проводкой:

Дт 51 – Кт 68.

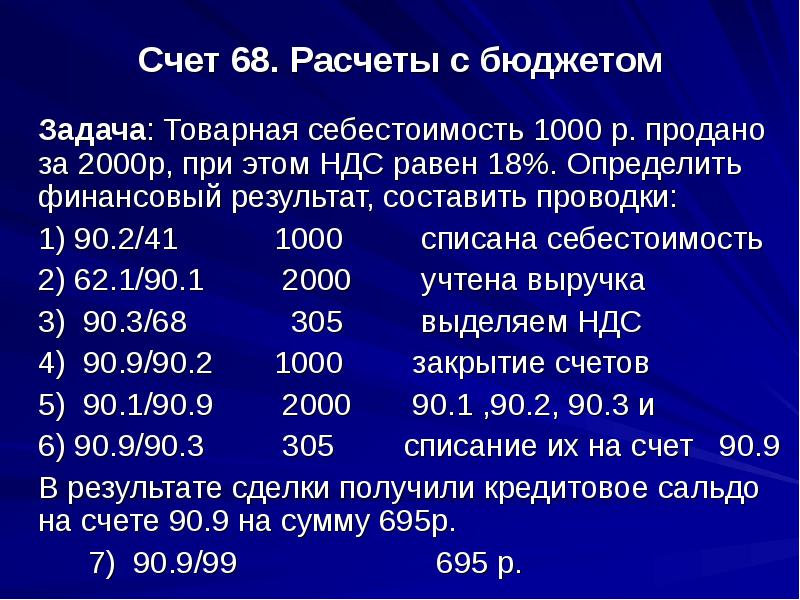

- Дт 90.3 – Кт 68.2 (97 200 рублей) – начислен НДС с реализации;

- Дт 91 – Кт 68.2 (5 040 рублей) – НДС с продажи основного средства;

- Дт 70 – Кт 68.1 (16 796 рублей) – удержан НДФЛ с заработной платы за декабрь;

- Дт 68.1 – Кт 51 (14 575 рублей) – перечислен НДФЛ в бюджет;

- Дт 99 – Кт 68.4 (13 600 рублей) – начислен налог на прибыль.

Характеристики

Счет бухгалтерского учета 68 — это активно-пассивный инструмент в бухучете. Он представляет собой обобщенные сведения по расчетам, включающим в себя налоги, которые выплачивает организация в бюджет и за работников.

Все индивидуальные предприниматели и организации по факту ведения экономической деятельности обязаны делать перечисления в бюджет. Для юридических лиц в бухгалтерии для этого должен использоваться счет 68. Все операции по уплате обязательств в бюджет будут учитываться и формироваться на нем. В сведениях содержится полная информация о всех начисленных и уплаченных обязательствах по налогам, отражаются суммы, удержанные с работников, а также те, которые были заявлены к вычету.

Нередко возникает вопрос, 68 счет активный или пассивный? Его относят к группе активно-пассивных. Это связано с тем, что у него имеется дебетовое и кредитное сальдо. Оно зависит от характера задолженности. Если произошла переплата по налогам, сальдо считается дебетовым. В случае с задолженностью все рассчитывается наоборот. Сумма, которая должна быть перечислена в бюджет, будет размещена на кредитных остатках.

Аналитический учет расчета по налогам и сборам 68 проводится по видам налогов. Полученная сумма плюсуется.

Важно! В одном случае сальдо может быть дебетовым, во втором — кредитовым. Порядок отчисления в бюджет

Порядок отчисления в бюджет

Счет 68 в бухгалтерском учете

Счет 68 — это активно-пассивный бухсчет, в котором отражают начисление и расчеты по налогам и сборам.

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

По приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги разделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Эти НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, и суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Этот бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 бывает не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации этой детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств бывает разным. Следовательно, формируется развернутое сальдо по действующим субсчетам.

В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

| Операция | Дебет | Кредит |

| НДС | ||

| Начислен НДС | 90 — от основного вида деятельности91 — от прочей деятельности76 — по авансам от кредиторов62 — по авансам от покупателей19 — по продукции и товарам для собственных нужд | 68-02 |

| НДС принят к вычету | 68-02 | 19 |

| Налог на добавленную стоимость удержан налоговым агентом | 7660 | 68-02 |

| НДС восстановлен | 20264491 | 68-02 |

| НДФЛ | ||

| НДФЛ удержан из доходов персонала | 71 — из заработной платы73 — из прочих доходов75 — из дивидендов | 68-01 |

| На прибыль организаций | ||

| ННП начислен с доходов отчетного периода | 99 | 68-04/2 |

| ННП удержан налоговым агентом | 7660 | 68-04/2 |

| На имущество организации | ||

| Начисление | 91, 26, 44 | 68-08 |

| На транспорт | ||

| Начислены налоговые обязательства | 26, 44 | 68-07 |

| На землю | ||

| Отражено начисление | 26, 44 | 68-06 |

| Государственные пошлины, сборы | ||

| Начислены сборы и пошлины | 91, 26, 44, 08 | 68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк. счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определению НДС к уплате (счет 68) у бухгалтеров возникает огромное количество вопросов. Подробно, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Примеры проводок для чайников

Рассмотрим ситуации по начислению и уплате различных налогов

УСН

| Дебет | Кредит | Тип операции |

| 99 | 68/УСН | Произведено начисление авансового платежа (налога) по УСН |

| 68/УСН | 51 | Произведена уплата авансового платежа (налога) |

НДФЛ

| Дебет | Кредит | Тип операции |

| 70 | 68/НДФЛ | Произведено удержание налога с зарплаты |

| 73 | 68/НДФЛ | Произведено удержание с материальной помощи |

| 75 | 68/НДФЛ | Произведено удержание с дивидендов работника |

| 84 | 68/НДФЛ | Произведено удержание с дивидендов стороннего лица |

| 68/НДФЛ | 51 | Перечислен налог НДФЛ в бюджет |

НДС при продаже товаров

| Дебет | Кредит | Тип операции |

| 41 | 60 | Приобретены товары для перепродажи |

| 19 | 60 | Отражен входящий НДС |

| 68/НДС | 19 | Произведен зачет НДС |

| 62 | 90/1 | Реализован товар покупателю |

| 90/2 | 41 | Списана себестоимость проданных товаров |

| 90/3 | 68/НДС | Начислен налог НДС с продажи товара |

| 68/НДС | 51 | Уплачен налог в бюджет |

НДС с полученного аванса

| Дебет | Кредит | Тип операции |

| 51 | 62/АВ | Получен аванс за товары |

| 76/НДС | 68/НДС | Отражен НДС с полученной предоплаты |

| 62 | 90/1 | Отражена реализация товара |

| 90/3 | 68/НДС | Начислен НДС с продажи |

| 68/НДС | 76/НДС | Произведен вычет НДС с аванса |

Основные операции по НДС

При осуществлении операции с контрагентами (отгрузка товара, приобретение услуг и т.п.) организации сталкиваются с необходимостью проведения расчетов по НДС. К основным операциям по НДС относят:

- начисление суммы НДС;

- учет «входного» НДС;

- принятие налога к вычету;

- корректировка суммы НДС (в т.ч. его восстановление);

- возмещение суммы НДС из бюджета;

- перечисление суммы НДС в бюджет.

Порядок начисления НДС зависит от вида операций, которые были осуществлены предприятием (реализация/безвозмездная передача товара, СМР собственными силами, авансы полученные, неподтвержденный экспорт и т.п.) Рассмотрим типовые проводки по отражению суммы НДС в зависимости от вида осуществленных операций.

Корреспондирует со счетами

Счет 68 может вступать в проводки со указанными счетами.

По дебету счета 68 в кредит счетов:

- Счет 19 — при проведении вычета по НДС по ранее приобретенным ТМЦ;

- Счет 50 — такой проводкой может отражаться выплата различных пособий работникам за счет бюджета;

- Счет 51 — при отражении уплаты налога в бюджет с расчетного счета;

- Счет 52 – при уплате налогов в бюджет с валютного счета. Учитывая тот факт, что такая корреспонденция прямо прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при уплате налогов в бюджет со спецсчетов в банках;

- Счет 66 — если погашение налоговых обязательств производится за счет краткосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

- Счет 67 — если погашение налоговых обязательств производится за счет долгосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

По кредиту счета он вступает в корреспонденцию с дебетом следующих счетов:

- Счет 08 — при отнесении на первоначальную стоимость капвложений перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 10 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 11 – при отнесении на первоначальную стоимость животных и молодняка перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 15 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов при условии, что в Учетной политике заложен учет приобретения материалов через счет 15;

- Счет 20 – при отнесении на затраты по производству основной продукции перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 23 – при отнесении на затраты вспомогательного производства перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 26 – при отнесении на затраты общекорпоративного характера перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 29 – при отнесении на затраты вспомогательных производств и хозяйств перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 41 – при отнесении на первоначальную стоимость приобретенных для перепродажи товаров перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 44 – при отнесении на затраты, связанные с реализацией готовой продукции, перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 51 — при возврате из бюджета на расчетный счет сверх перечисленных сумм налогов и иных платежей;

- Счет 52 – при возврате из бюджета на валютный счет сверх перечисленных сумм налогов и иных платежей. Несмотря на то, что такая корреспонденция напрямую прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при возврате на спецсчет излишне перечисленных сумм налогов и иных платежей;

- Счет 70 — при отражении удержания НДФЛ из зарплаты работников;

- Счет 75 — при отражении удержания НДФЛ из дивидендов, начисленных работникам организации;

- Счет 90 — при начислении налогов, связанных с продажей продукции (НДС, акцизы, пошлины и т. д.)

- Счет 91 – при начислении налогов, связанных с реализацией прочего имущества (НДС, акцизы, пошлины и т. д.)

- Счет 98 — при отражении налогов, относящихся к операциям будущего периода;

- Счет 99 — при отражении начисления налога на прибыль, а также налоговых санкций (штрафов, пени).

Проводки Дт 68 и Кт 68, 19, 51 (нюансы)

Естественно, для этого у бухгалтерии должны быть основания. Во-первых, таким основанием может быть приказ руководителя, о котором говорилось выше. Во-вторых, это может быть приказ руководителя на разовую выдачу денег. В третьих, это может быть его резолюция (типа «оплатить», «выдать») на каком-либо документе (служебная записка, счет и т. д.). Резолюцию может поставить не только руководитель, но и другое лицо (заместитель руководителя, главный инженер, руководитель филиала и т. д.). Другие лица могут отдавать распоряжение о выдаче подотчетных сумм только в том случае, если они на это уполномочены приказом руководителя. Вообще следует сразу четко определить круг документов, на основании которых бухгалтерия оформляет расходные ордера на выдачу подотчетных сумм.

Доверенность

Если фирма выдает сотрудникудоверенность,то он действует от имени своего предприятия, и все документы, которые он получит от других предприятии, будут оформлены на имя фирмы, которую он представляет. Он получит и накладную, и счет-фактуру (что позволит взять НДС в зачет). Если сотрудник доверенности не имеет, для других фирм он — частное лицо. Все, на что может рассчитывать этот сотрудник, — это кассовый и товарный чеки. В любом случае эти расходы могут быть приняты предприятием, но бухгалтерские проводки немного различаются. Эти различия будут показаны в таблице бухгалтерских проводок.

Доверенность выписывается в одном экземпляре, регистрируется в специальном журнале регистрации доверенностей и выдается на руки работнику, а у бухгалтера остается корешок от доверенности, в котором указываются все ее реквизиты. Поскольку работник представляет свою родную фирму в другой организации, то доверенность и остается в той организации. Когда работник вернется к работодателю, бухгалтер в корешке доверенности сделает отметку о выполнении поручения.

В доверенности указывается дата ее выдачи и срок действия. Если в доверенности не указан срок действия, то такая доверенность действует1 год со дня выдачи. Если в доверенности не указана дата ее выдачи, то такая доверенность недействительна. Для получения материальных ценностей утверждена форма доверенности № М-2 (утверждена Постановлением Госкомстата РФ от 30.10.1997 г. № 71а).

Дата добавления: 2015-10-28; | Нарушение авторских прав

Бухгалтерские счета | Четыре типа хозяйственных операции | Дт 50 Кт 51 1000 руб. | Кто может указывать бухгалтеру | О регистрации фирмы | О подписях и печати | Обязанности кассира | Кассовая книга | О контрольно-кассовой технике (ККТ) | Платежные поручения | mybiblioteka.su — 2015-2018 год. (0.009 сек.)

| Оля_КТ | |

| zbv | Конфа ? |

| Оля_КТ | 8.1.15.14 |

| Оля_КТ | бухгалтерия |

| shuhard | (1) зря спросил |

| Оля_КТ | бух 1.6.20.6(4) почему зря? |

| zbv | (3) в учетной политике — Упрощенный учет НДС — используется ?

(4) почему ? |

| Оля_КТ | (6) нет, не исп-ся |

| zbv | (7) движение по регистру НДСПредъявленный в Поступление есть ? |

| Оля_КТ | (8) Да, в регистре есть |

| zbv | (9) а со счет-фактурой все нормально ? проведена ? дата этого периода ? |

| Оля_КТ | да, проведена, дата соответствует |

| zbv | (11) ну тогда… |

Что отражается на 68 счете

Расчеты по налогам осуществляются с применением счета 68 «Расчеты по налогам и сборам». Исключение составляют страховые взносы в ПФ, ФСС, ФОМС. Для операций с ними предусмотрен отдельный счет – 69.

Налоги, исчисляемые экономическими субъектами, можно разделить на несколько категорий, среди которых следующие:

- Имущественные. Начисляются на объекты (здания, оборудование, транспорт, земельные участки), находящиеся на балансе фирмы. Величина налога определяется в зависимости от стоимости имущества и не зависит от текущего финансового состояния предприятия.

- Косвенные налоги (НДС, акцизы, таможенные сборы) входят в стоимость реализуемого товара, поэтому конечными плательщиками считаются потребители товаров и услуг. Расчет ведется в зависимости от объема продаж.

- Налоги по результатам финансовой деятельности. Организации исчисляют суммы к уплате в бюджет в зависимости от финансовой деятельности. Основанием для начисления служит полученная прибыль (налог на прибыль, налог по УСН).

- Прочие налоги рассчитываются вне зависимости от финансового результата. Их расчет происходит по факту совершения деятельности. Сюда можно отнести налог по ЕНВД, начисление которого обусловлено тем, что плательщик использует соответствующий режим налогообложения, НДФЛ, который исчисляется исходя из зарплаты сотрудников.

Кроме того, по 68 счету отражаются движения по расчету и уплате сборов в зависимости от характера деятельности предприятия. В качестве примера можно привести необходимость по начислению экологического сбора.

Отложенные налоговые активы и обязательства

Под постоянной разницей понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые для целей налогообложения как в отчетном, так и в последующих периодах.

В соответствии с ПБУ 18/02 организация самостоятельно определяет порядок формирования информации о постоянных разницах. На наш взгляд, для формирования информации о возникающих доходах и расходах, не учитываемых для целей налогообложения, следует использовать систему субсчетов к счетам учета доходов и расходов. Так, к счетам учета доходов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыль или убыток» и расходов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и другим счетам Плана счетов бухгалтерского учета финансово-хозяйственной деятельности целесообразно открыть следующие субсчета второго порядка:

- «Доходы, учитываемые для целей налогообложения»;

- «Доходы, не учитываемые для целей налогообложения»;

- » Расходы, учитываемые для целей налогообложения»;

- «Расходы, не учитываемые для целей налогообложения».

Умножением величины постоянной разницы на ставку налога на прибыль определяется величина постоянного обязательства.

Под постоянным налоговым обязательством (ПНО) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

На сумму постоянного налогового обязательства, определяемого как произведение постоянной разницы (в части расходов), возникшей в отчетном периоде на ставку налога на прибыль, установленную законодательством РФ и налогах и сборах и действующую на отчетную дату, в бухгалтерском учете составляется проводка:

Дебет счета 99 субсчет «Постоянное налоговое обязательство» Кредит счета 68.

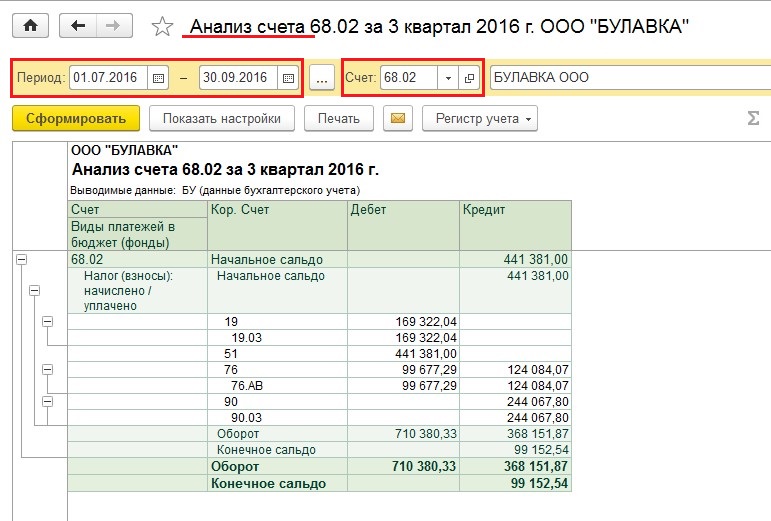

Счет 68.02 НДС — проводки в программе 1С 8.3 — курсы бухгалтера

На счете 68.02 «НДС» в плане счетов бухгалтерского учета собираем информацию» о всех расчетах по налогу НДС (начисление налога, уплата налога).

Если нам надо узнать всю информацию о том, как «рассчитывался» налог НДС, как «уплачивался» налог НДС, то смело изучаем счет 68.02 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

На счете отражаются все операции по начислению НДС в бюджет, а так же операции на уменьшению НДС уплаченного ранее поставщикам товаров и услуг. Не буду останавливаться на обосновании таких операций, в целом на основании анализ счета 68.02 составляется док.»Декларация по НДС». Счет используется очень часто, если ваша организация является плательщиком налога НДС.

НАЧИСЛЯЕМ НДС с операции «реализация» товаров или услуг

Проводка: Д. 90 «Продажи» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах на выплату налога НДС (счет 90) связанных с реализацией и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02) по налогу НДС.

Сумма: расчетная величина

Документ 1С 8.3: Реализация товаров и услуг

НАЧИСЛЯЕМ НДС с операции «реализация» (получение прочих доходов)

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах на выплату налога НДС (счет 91) связанных с реализацией ОС и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02) по налогу НДС.

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Реализация товаров и услуг»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02— программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02— программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

СТАВИМ В ЗАЧЕТ накопленный НДС от поставщиков

Проводка: Д.68.02 «НДС» — К.19 «НДС по приобретенным ценностям»

Описание: проводкой мы зафиксировали «информацию» о поступлении входящего НДС в зачет (счет 68.02) и проводкой мы зафиксировали «информацию» о уменьшении входящего НДС (счет 19) .

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док.»Счет-фактура полученный» + флаг.Отразить вычет НДС в книге покупок.

НАЧИСЛЯЕМ НДС с операции «предоплата от покупателя»

Проводка: Д.76 «НДС с операции предоплата» — К.68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о потенциальном «обязательстве» государства вернуть НДС с аванса (счет 76) и проводкой мы зафиксировали «информацию» о начисленном НДС с авансового платежа (счет 68.02) .

Сумма: расчетная сумма

Документ 1С 8.2 создающий проводку Д.76 — К.68.02:

док.»Поступление на расчетный счет» + док.»Счет фактура выданный» (на аванс)

— в док.Поступление выставляем «вид операции» = оплата от покупателя

— создаем док.»Счет-фактуру на аванс» обработкой.»Регистрация счет-фактуры на аванс»

СТАВИМ В ЗАЧЕТ НДС с операции «предоплата от покупателя»

Проводка: Д.68.02 «НДС» — К.76 «НДС с операции предоплата»

Описание: проводкой мы зафиксировали «информацию» о зачете ранее начисленного «обязательства» по выплате НДС с аванса (счет 68.02) и проводкой мы зафиксировали «информацию» о списании «обязательства» государства вернуть НДС с аванса (счет 76) .

Сумма: сумма расчетная

Документ 1С 8.2 создающий проводку Д.68.02 — К.76:

док. «Реализация товаров и услуг» + док.»Формирование записи книги покупок»

— чтобы возникла возможность зачесть НДС начисленный с аванса, на сумму аванса должны быть оформлена реализация.

УПЛАЧИВАЕМ НДС в бюджет

Проводка: Д.68.02 «НДС» — К.51«Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» о погашении «обязательства» по выплате НДС (счет 68.02) и проводкой мы зафиксировали «информацию» о списании денежных средств с расчетного счета (счет 51) .

Сумма: сумма из док.»Выписка банка»

Документ 1С 8.2 создающий проводку Д.68.02 — К.51:

док.»Списание с расчетного счета»

— выставляем «вид операции» = перечисление налога

— выставляем поле.Получатель = получатель платежа (обычно получатель по налогам «федеральное казначейство»)— выставляем «счет учета денежных средств» = счет 51

— выставляем «счет учета расчетов по налогу НДС» = счет 68.02

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

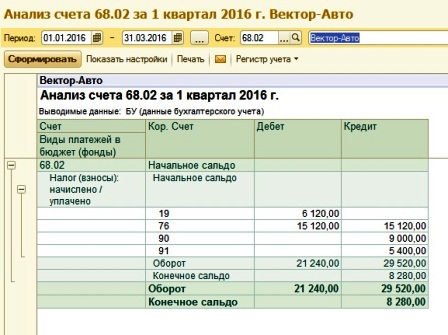

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

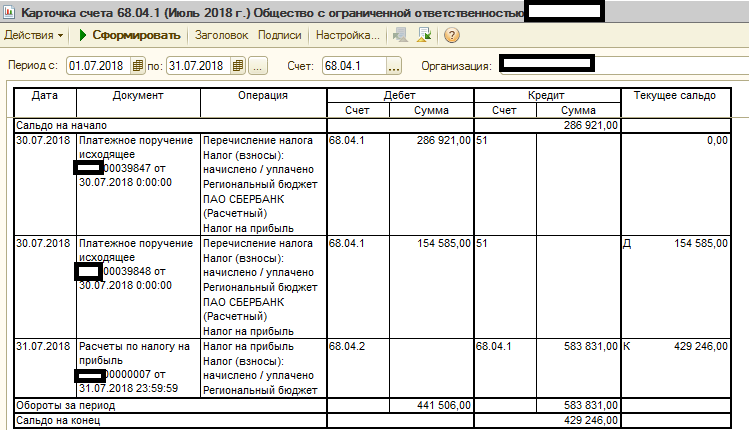

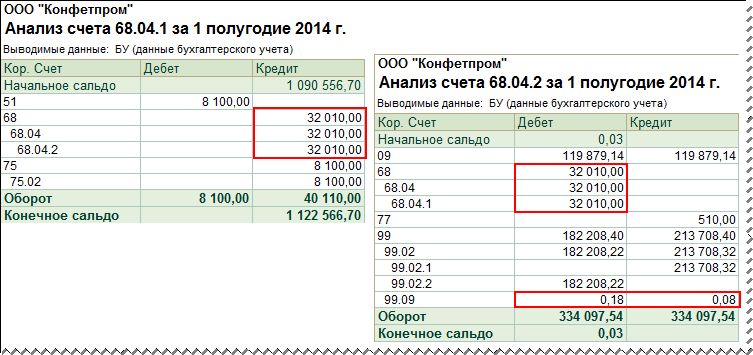

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

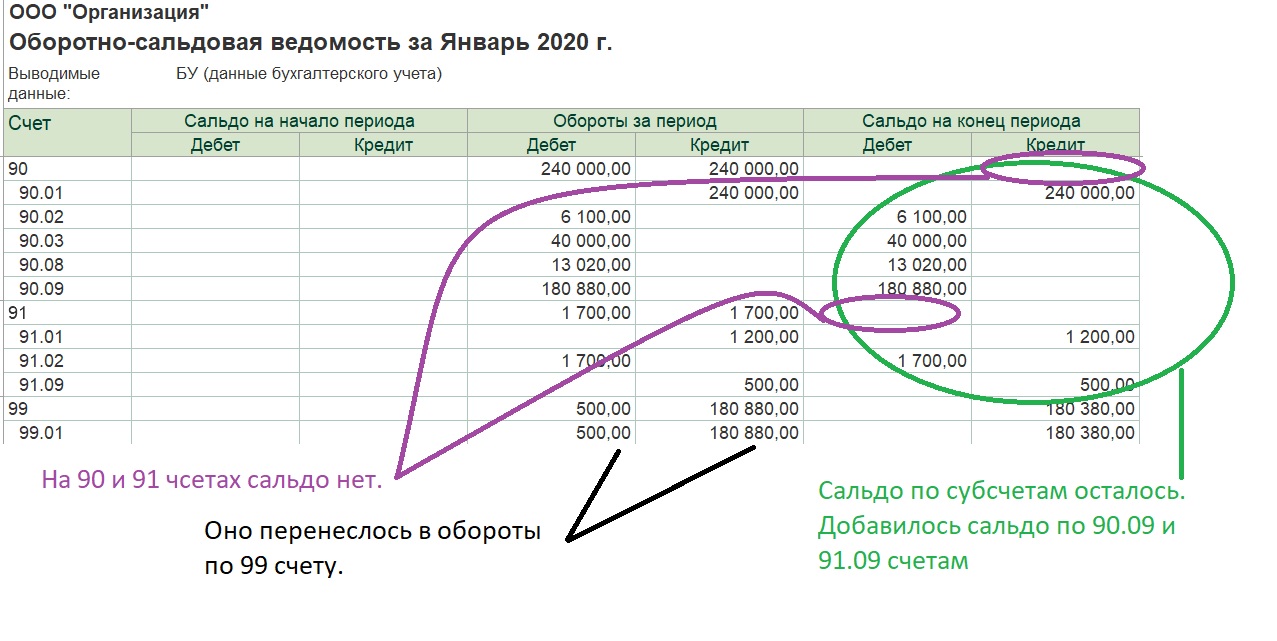

Счет 91 — активный или пассивный

Счет 91 относится к категории смешанных, или активно-пассивных. На нем одновременно учитываются и активы, и пассивы. А его сальдо переменчиво — оно может быть только по дебету или только по кредиту.

По кредиту 91 счета в течение месяца отражают доход от прочих источников, а по дебету — прочие расходы. В конце месяца обороты по дебету и кредиту сопоставляют, из большего вычитают меньший и получают результат. Если сальдо оказалось кредитовым, доходы превысили расходы, и у компании сформировалась прибыль по прочей деятельности. Если наоборот — убыток.

На конец каждого месяца сальдо на счете оставаться не должно. Оно списывается на счет «Прибыли и убытки».

Что означает запись Дебет 91 Кредит 94

В случаях, когда возникшие в организации потери ценностей или недостачу, выявленную в результате инвентаризации, невозможно компенсировать за счет виновных лиц, образовавшиеся расходы относят на счет 91: Дт 91 Кт 94 — списание недостач и потерь в прочие расходы.

Важно учесть! Рекомендация от “КонсультантПлюс”: При списании недостач ценностей или их порчи сверх норм естественной убыли необходимо подтверждение обоснованности такого списания. Они должны быть подтверждены следующими документами… Подробнее смотрите в К+

Пробный доступ бесплатен.

А при безвозмездной передаче имущества и материалов сторонним лицам делаются записи: Дебет 91 Кредит 10 или Дт 91 Кт 41.

Дополнительную информацию об установлении фактов недостачи см. в статье «Учет убытков от хищений, если виновный не установлен».

Порядок учета расчетов по налогу на имущество

Налог на имущество организаций установлен главой 30 Налогового кодекса РФ.

Предприятие платит налог на имущество с остаточной стоимости основных средств.

Остаточную стоимость имущества рассчитывают так:

Первоначальная стоимость основных средств, отраженная на счете 01 “Основные средства” и 02 “Амортизация основных средств”.

Виды имущества, которые не облагают налогом, установлены пунктом 4 статьи 374 Налогового кодекса. К ним относят:

1) земельные участки и иные объекты природопользования (например, водные ресурсы), принадлежащие организации;

2) государственное имущество, используемое исполнительной властью для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в стране.

Чтобы рассчитать сумму налога, которую нужно уплатить в бюджет за отчетный или налоговый период (I квартал, полугодие, 9 месяцев, год), предприятие определяет среднегодовую стоимость налогооблагаемого имущества за этот период.

Ставку налога устанавливают региональные власти.

Предприятие ежеквартально подает в налоговую инспекцию налоговые расчеты, а по итогам года – декларацию по налогу.

Налоговый расчет по итогам I квартала, полугодия, 9 месяцев подается в течение 30 дней по окончании каждого квартала. Налоговую декларацию по итогам года представляют не позднее 30 марта следующего за отчетным года.

Учет расчетов с бюджетом

-

(Гл. 3 Закона о социальной помощи). Получателями государственной социальной помощи могут быть (ст. 7): малоимущие семьи, малоимущие одиноко проживающие граждане и иные категории граждан, предусмотренные Законом о социальной помощи, которые по независящим от них причинам имеют среднедушевой доход ниже… (Правовое обеспечение социальной работы)

-

Бюджетирование по структурам и видам бизнеса предполагает обоснование технологии разработки внутрифирменных бюджетов. Бюджет предприятия — это плановый документ, в котором определяются источники и направления использования средств по статьям, принятым в целом по предприятию в соответствии с учетной политикой… (Планирование на предприятии)

-

При совершении облагаемых НДС операций налогоплательщики обязаны исчислить сумму налога (п. 1 ст. 166 НК РФ). Расчет суммы налога, подлежащей уплате в бюджет схематично показан на рис. 1.2. Рис. 1.2. Схема расчета суммы НДС, подлежащей ушате в бюджет Также расчет суммы налога, подлежащей уплате в бюджет,… (Налогообложение коммерческой деятельности)

-

В случае превышения суммы налоговых вычетов над исчисленной суммой НДС (п. 2 ст. 173 НК РФ), налоговым законодательством предусмотрен порядок возмещения налога, при этом возмещению подлежит только та часть «входного» налога, которая превышает сумму исчисленного НДС и ею не покрывается. Возмещение… (Налогообложение коммерческой деятельности)

-

Налоговый период — это период, по итогам которого должна быть определена налоговая база и исчислена сумма налога, подлежащая уплате в бюджет (п. 1 ст. 55 НК РФ). Для всех налогоплательщиков (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) установлен единый налоговый период… (Налогообложение коммерческой деятельности)

-

Договор простого товарищества В практической деятельности организации может возникнуть необходимость объединить свои усилия с другим «товарищем» или группой «товарищей» для осуществления какого-либо совместного проекта, не создавая специально для этого юридического лица. В… (Налогообложение коммерческой деятельности)

-

Плательщики акцизов Налогоплательщиками акцизов признаются: o лица производители, в том числе и из давальческого сырья (следует иметь в виду, что к производству товаров налоговое законодательство приравнивает розлив подакцизных товаров, а также любые виды смешения товаров в местах их хранения… (Налогообложение коммерческой деятельности)

-

Государственные и местные (муниципальные) бюджеты являются центральным звеном финансовой системы РФ. В материальном аспекте государственный, как и местный, бюджет представляет собой централизованный, в масштабах определенного государственного или муниципального образования, денежный фонд,… (Финансовое право)

-

Эта стадия начинается с Послания Президента РФ Федеральному Собранию, которое в соответствии с нормами БК РФ должно поступить в Федеральное Собрание не позднее марта года, предшествующего очередному финансовому году. Составление проектов бюджетов — исключительная прерогатива Правительства РФ, высших… (Финансовое право)

-

Стадия рассмотрения и утверждения бюджета

В п. 1 ст. 192 БК РФ закреплено, что проект федерального закона «О федеральном бюджете» на очередной финансовый год и плановый период вносится в Государственную Думу РФ не позднее 1 октября текущего года. При необходимости внесения изменений и дополнений в законодательные акты по налогам Правительство… (Финансовое право)

В соответствии с п. 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», отложенный налоговый актив (ОНА) — это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Представляет собой произведение вычитаемой временной разницы на ставку налога на прибыль (СННП). Отражается отложенный налоговый актив на счете 09.

Отложенное налоговое обязательство (ОНО),в свою очередь — это та часть отложенного налога на прибыль, которая увеличивает налог на прибыль, подлежащий уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Равняется произведению налогооблагаемой временной разницы на ставку налога на прибыль. Отражается на счете 77.