В чем преимущества договора лизинга для компании

Лизинговый договор, являясь по сути разновидностью долгосрочной аренды, сегодня довольно широко используется компаниями. Главным образом это обусловлено тем, что компания-арендатор получает возможность получить в пользование необходимый для ведения деятельности дорогостоящий объект основных средств, не изымая из оборота значительную сумму денежных средств.

Кроме того, лизинговый контракт дает лизингополучателю (ЛП) возможность индивидуально обговорить с лизингодателем (ЛД) схему и механизм уплаты ежемесячного платежа, тем самым подстроить его под специфику бизнеса ЛП. Например, в договоре можно учесть сезонность рынка, на котором действует ЛП, увязать дату уплаты ежемесячного платежа с датой ежемесячного поступления в компанию денег от реализации товаров, произведенных на лизинговом оборудовании, и т. д.

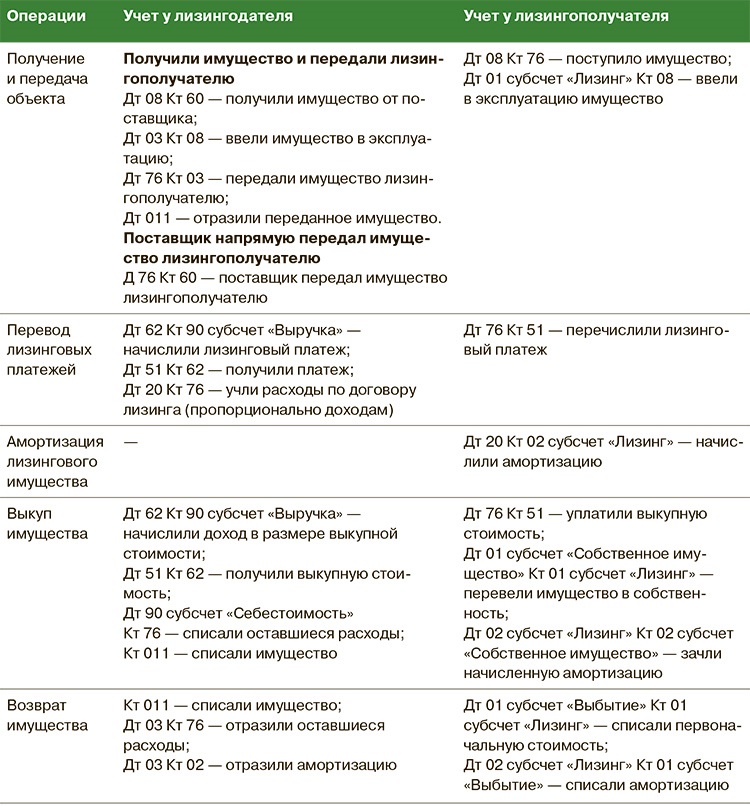

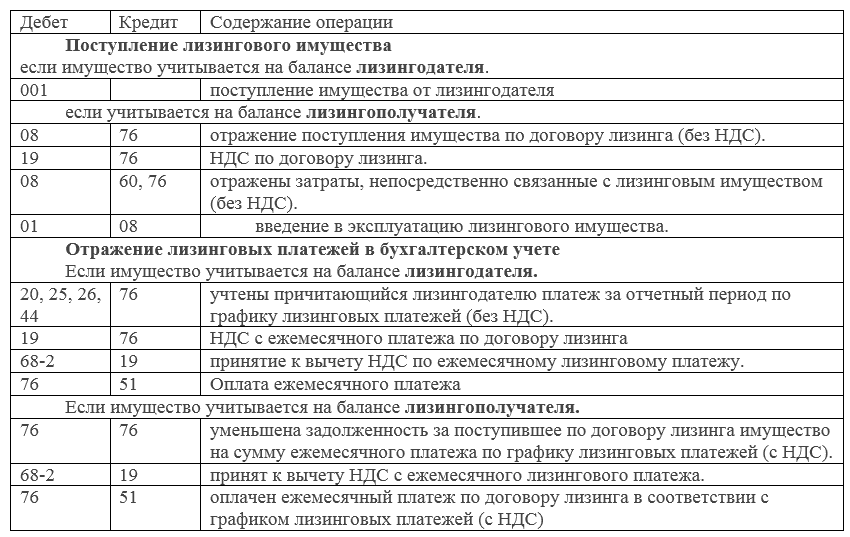

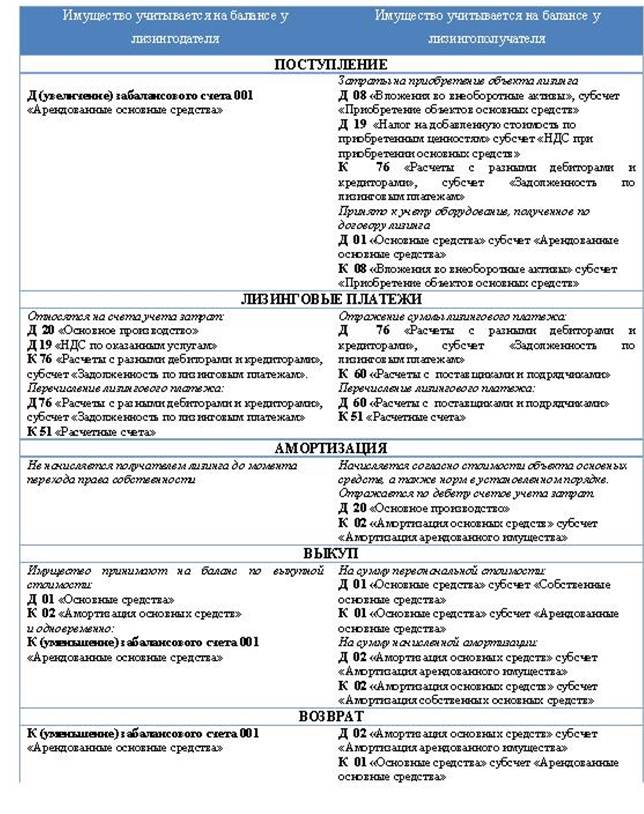

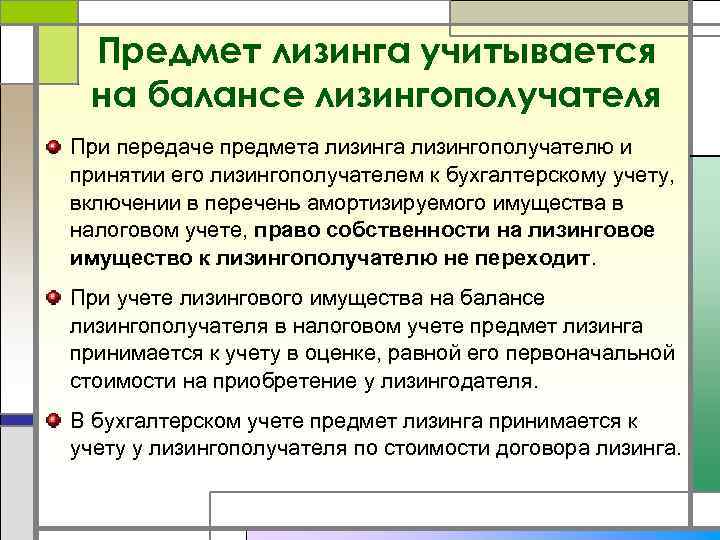

Дополнительным плюсом при заключении договора лизинга является возможность оптимизировать некоторые налоговые обязательства компании-ЛП. Особенности бухгалтерского учета и налогообложения у фирмы-ЛП будут зависеть от того, на чьем балансе – лизингодателя или лизингополучателя – учитывается предмет лизинга.

Рассмотрим особенности налогового учета у лизингополучателя, когда лизинговое имущество учитывается на его балансе.

Лизинг основных средств. Объект на балансе лизингодателя. Позиция лизингополучателя

Лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе с приобретением предмета лизинга.

Лизингодатель на основании договора лизинга приобретает у определенного продавца имущество в собственность для его передачи лизингополучателю на определенных условиях, за оговоренную плату и на определенный срок в качестве предмета лизинга (п. 4 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ “О финансовой аренде (лизинге)”, далее

– Федеральный закон № 164-ФЗ).

Предметом лизинга могут быть любые непотребляемые вещи (ст. 3 Федерального закона

№ 164-ФЗ). Как правило, предметом лизинга являются основные средства, за исключением земельных участков и предметов природопользования.

Бухгалтерский учет операций, связанных с договором лизинга, регулируется

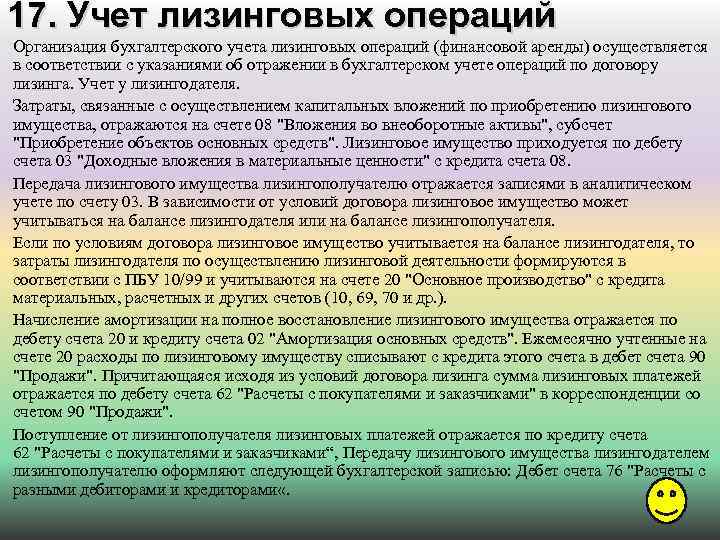

Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утв.

приказом Минфина России от 17.02.1997 № 15, далее – Указания).

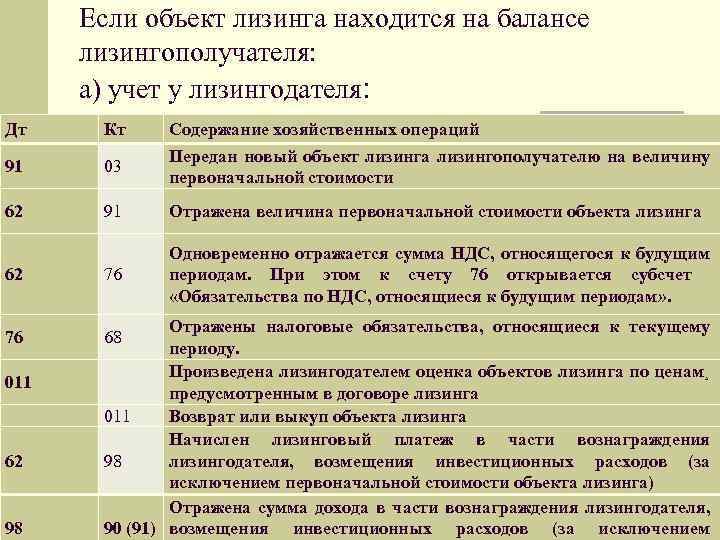

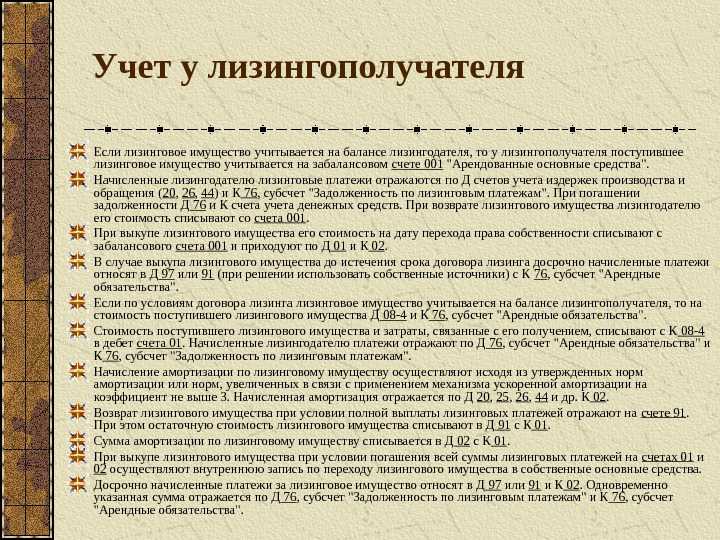

Если по условиям договора лизинга имущество числится на балансе у лизингодателя, то

у лизингополучателя это имущество учитывается на забалансовом счете 001

“Арендованные основные средства” по стоимости, указанной в договоре (п. 8

Указаний). Выкупная стоимость в данную стоимость не включается, т.к. на выкуп может

быть оформлен отдельный договор купли-продажи или лизингополучатель может

отказаться от выкупа.

Однако, договором может быть предусмотрено, что в общую сумму договора

(лизингового платежа) включается выкупная цена предмета лизинга, если договором

предусмотрен переход права собственности на предмет лизинга к лизингополучателю

(п. 1 ст. 28 Федерального закона № 164-ФЗ).

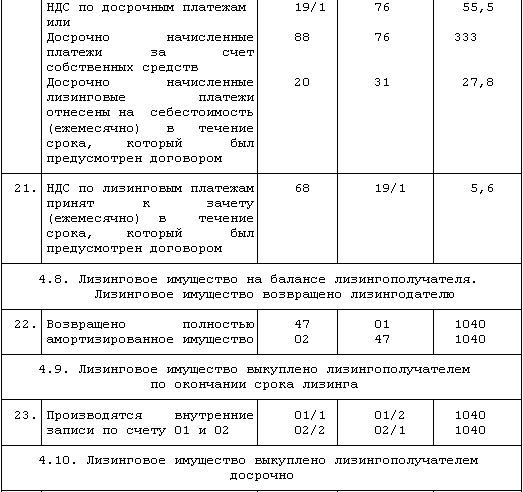

По окончании срока действия договора предмет лизинга может быть возвращен

лизингополучателем или приобретен в собственность (п. 5 ст. 15 Федерального закона

№ 164-ФЗ).

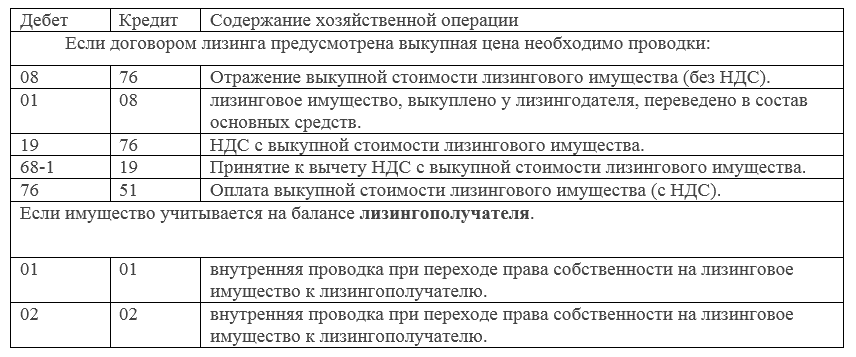

На дату перехода права собственности при выкупе имущества его стоимость у

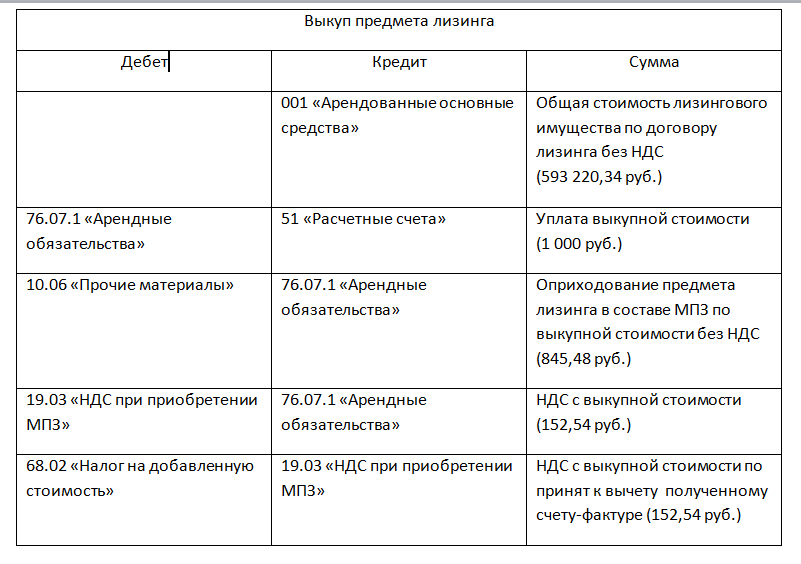

лизингополучателя списывается с кредита счета 001 “Арендованные основные

средства” и одновременно на ту же сумму выполняется проводка по дебету счета 01

“Основные средства” и кредиту счета 02 “Амортизация основных средств” (п. 11

Указаний).

Платежи по лизинговому договору у лизингополучателя включаются в состав расходов

как в бухгалтерском, так и в налоговом учете (пп. 10 п. 1 ст. 264 НК РФ). Моментом

признания лизинговых платежей в расходах лизингополучателя является дата

предъявления ему документов, являющихся основанием для расчетов, либо последнее

число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

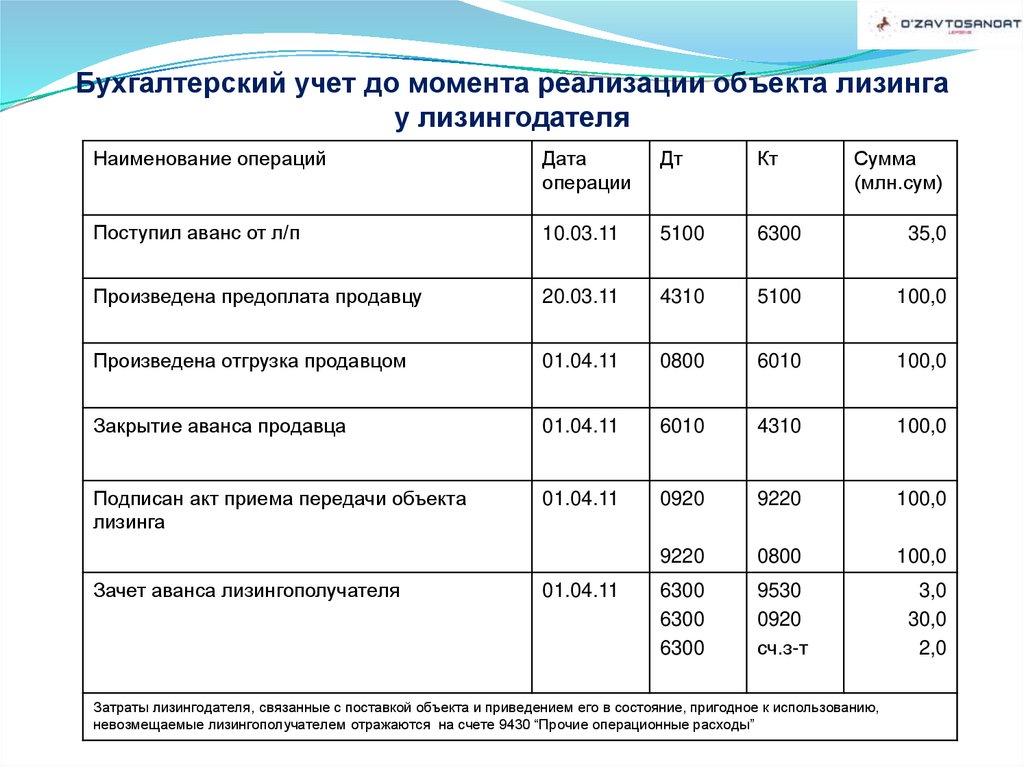

При передаче предмета лизинга составляется акт приема-передачи и имущество

переходит в собственность лизингополучателя с одновременным списанием с баланса

лизингодателя (п. 29 ПБУ 6/01).

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)Лизинг2_БП

См.также

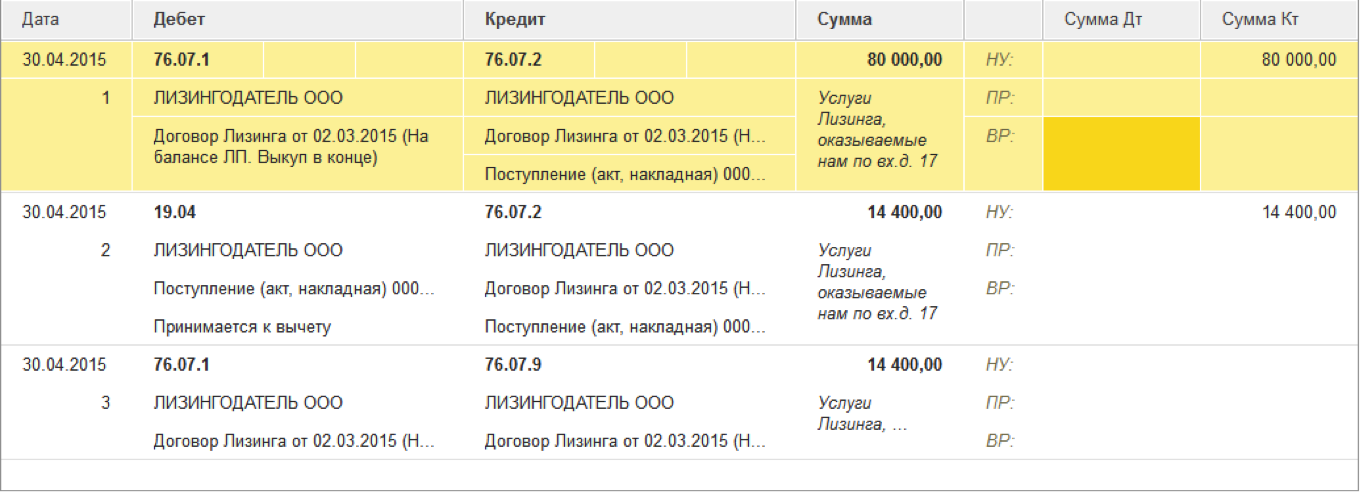

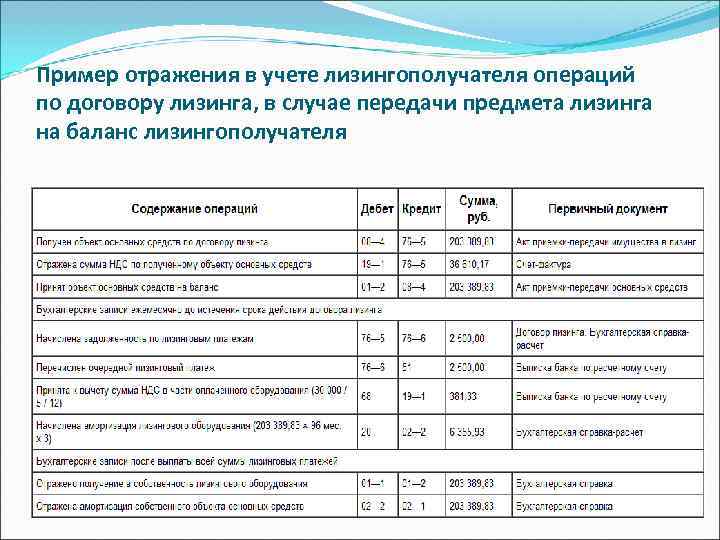

Пример учёта лизинга при отражении имущества на балансе лизингополучателя

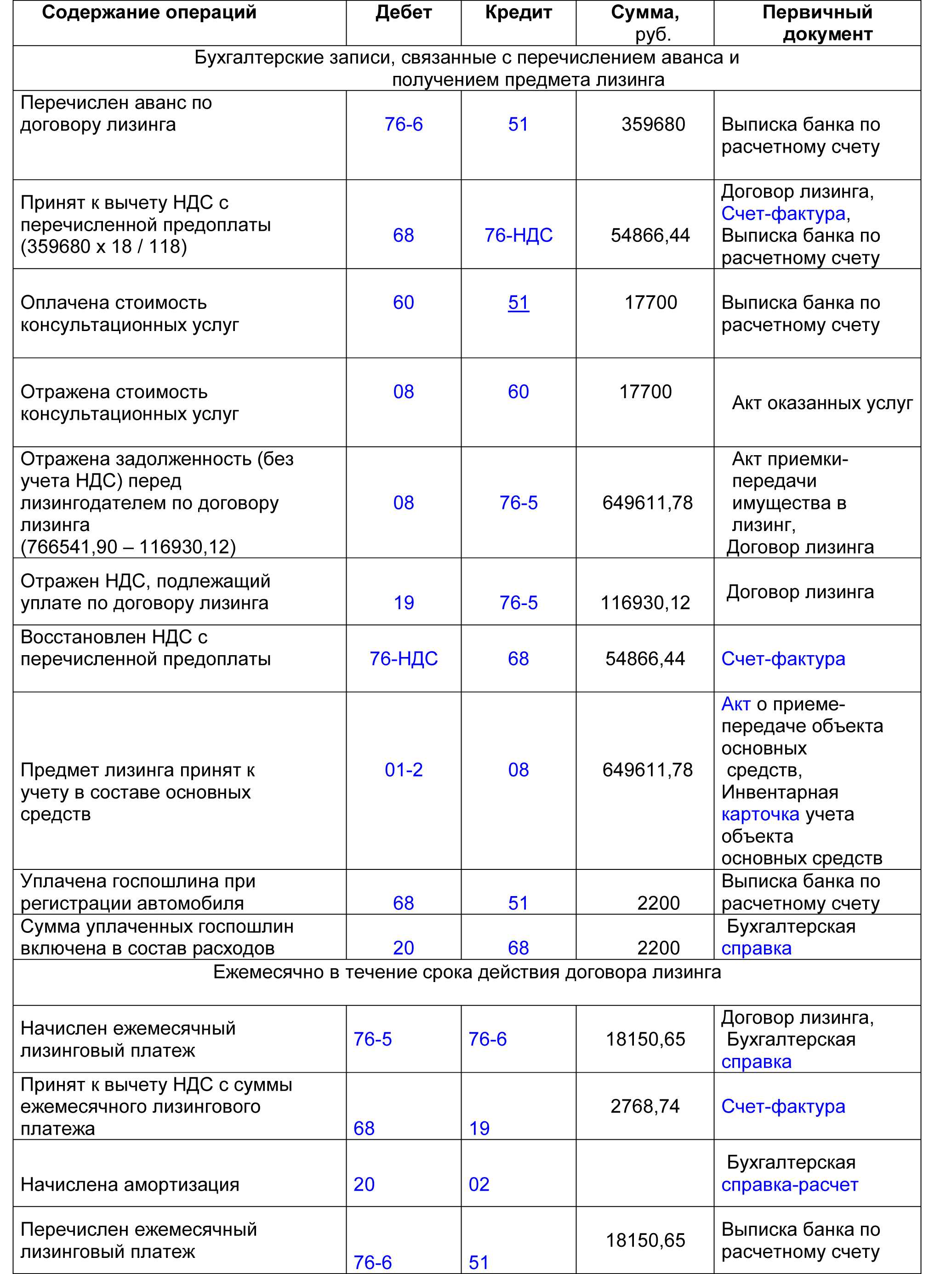

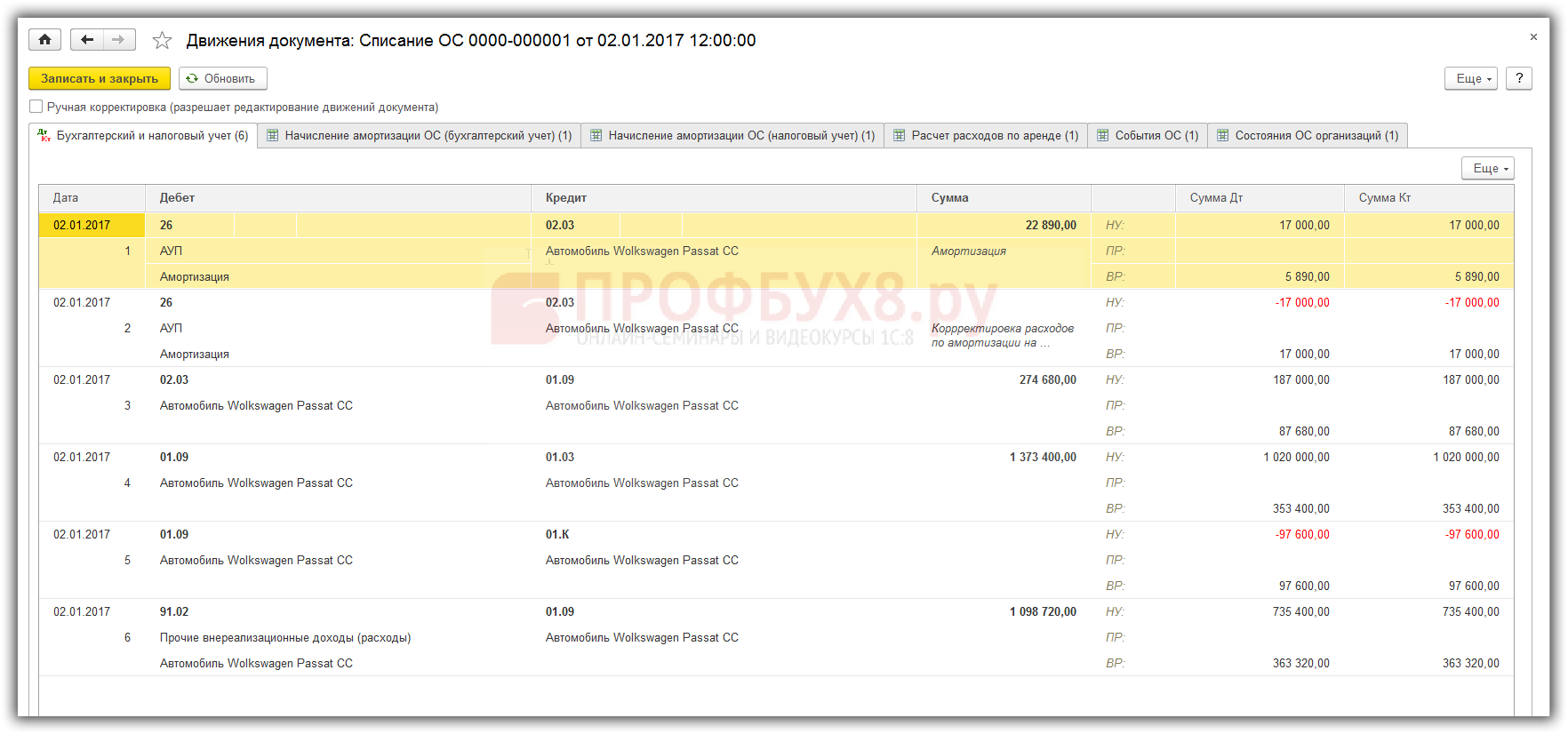

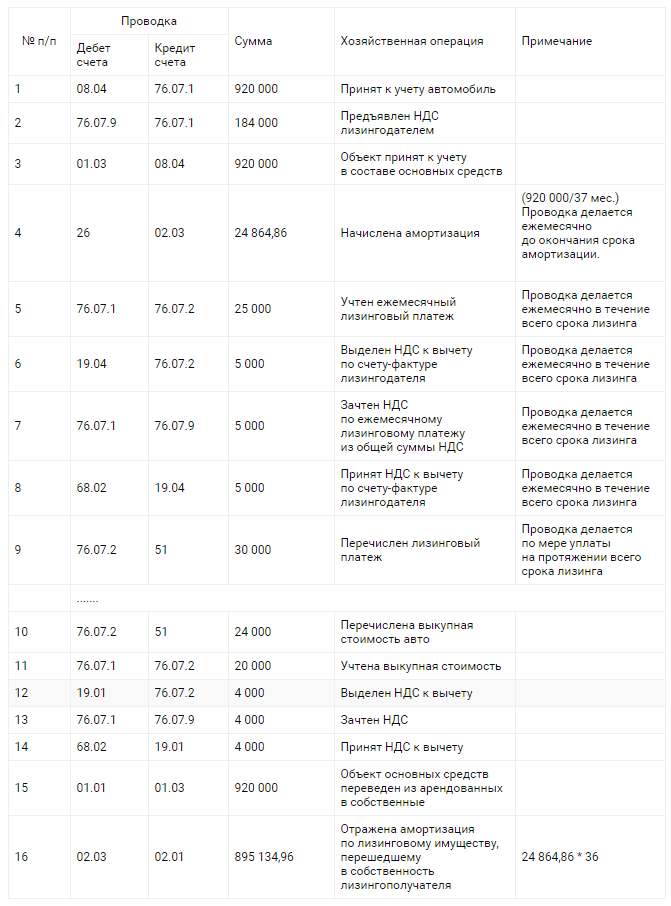

Лизингополучатель получил по договору лизинга легковой автомобиль , параметры графика платежей:

- срок договора лизинга – 3 года (36 месяцев)

- общая сумма платежей по договору лизинга — 1 479 655,10 рублей, в т.ч. НДС – 225 710,10 рублей

- авансовый платёж (первоначальный взнос) – 20%, 236 000 рублей, в т.ч. НДС – 36 000 рублей

- стоимость автомобиля – 1 180 000 рублей, в т.ч. НДС – 180 000 рублей

Предполагаемый срок использования лизингового имущества – четыре года (48 месяцев). Автомобиль относится к третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет). Амортизация начисляется линейным способом.

Определим сумму ежемесячной амортизации в бухгалтерском учёте. Т.к. стоимость имущества (с учётом вознаграждения лизинговой компании) равна 1 253 945 рублей (1 479 655,10 – 225 710,10), ежемесячная амортизация составит 1 253 945: 48 = 26 123,85 рублей.

Легковой автомобиль относится к третьей амортизационной группе, следовательно в налоговом учёте может быть установлен срок 48 месяцев. Ежемесячная норма амортизации – 2,0833% (1: 48 месяцев х 100%), ежемесячная сумма амортизации – 1 000 000 х 2,0833% = 20 833,33 рублей.

В соответствии с пп.10 п.1 статьи 264 Налогового кодекса РФ сумма лизингового платежа, ежемесячно признаваемая расходами в целях налогообложения прибыли составляет 8 442,94 рублей (34 546 (лизинговый платёж) – 5 269,73 (НДС в составе лизингового платежа) – 20 833,33 (ежемесячная амортизация в налоговом учёте)).

Расход по договору лизинга ежемесячно в бухгалтерском учёте формируется за счёт амортизации (26 123,85 рублей), в налоговом учёте – за счёт амортизации (20 833,33 рублей) и лизингового платежа (8 442,94 рублей), итого в сумме 29 276,27 рублей.

Т.к. в бухгалтерском учёте величина расходов в течение 36 месяцев (срока договора лизинга) меньше, чем в налоговом, это приводит к возникновению налогооблагаемых временных разниц и отложенных налоговых обязательств.

В течение срока действия договора лизинга у лизингополучателя ежемесячно образуется налогооблагаемая временная разница в сумме 3 152,42 рублей (29 276,27 – 26 123,85) и возникает соответствующее отложенное налоговое обязательство в сумме 630,48 рублей (3152,42 х 20%).

Отдельно необходимо сказать об учёте аванса (первоначального взноса по договору)

. Возможны следующие ситуации:

1. Лизингодатель при передаче имущества в лизинг предоставляет счёт-фактуру на полную сумму аванса

(в приведённом графике лизинговых платежей – на 236 000 рублей). В этом случае вся сумма авансового платежа авансового платежа за вычетом НДС в налоговом учёте признаётся расходами в целях налогообложения прибыли.

Хотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора.

2. Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга.

В этом случае расходами в налоговом учёте в целях налогообложения прибыли признаётся зачитываемая часть авансового платежа.

В приведённом примере графика платежей по лизингу предполагается, что счёт-фактура на аванс выдаётся лизингополучателю при передаче имущества в лизинг, т.е. в налоговом учёте при передаче имущества в лизинг отражаются расходы в сумме 200 000 рублей (авансовый платёж, являющийся лизинговым платежом, амортизация не вычитается, т.к. в первом месяце при передаче имущества в лизинг она ещё не начисляется). При этом одновременно возникает налогооблагаемая временная разница в сумме 200 000 рублей и соответствующее ей отложенное налоговое обязательство в сумме 40 000 рублей (200 000 рублей х 20%).

По окончании договора лизинга лизингополучатель будет продолжать ежемесячно начислять амортизацию в бухгалтерском учёте в сумме 26 123,85 рублей. В налоговом учёте расходов не будет. Это приведёт к ежемесячному уменьшению отложенных налоговых обязательств в сумме 5 224,77 рублей (26 123,85 рублей х 20%).

Таким образом, по итогам договора общая сумма отложенных налоговых обязательств будет равна нулю:

40 000 (отложенное налоговое обязательство по авансовому платежу) + 22 697 (630,48 х 36 – отложенное налоговое обязательство по текущим лизинговым платежам) – 62 697 (5 224,77 х 12 – уменьшение отложенных налоговых обязательств за 12 месяцев начисления амортизации в бухгалтерском учёте после окончания договора лизинга).

Налоговые последствия отказа от лизингового контракта

На практике может встретиться ситуация, когда стороны, заключившие лизинговый договор, решили его расторгнуть по каким-либо причинам. При таких обстоятельствах, если фирма-ЛД обязуется вернуть уже полученные суммы лизинговых платежей, она получит право на вычет по ранее начисленному НДС с этих платежей.

ОБРАЩАЕМ ВНИМАНИЕ! По мнению контролирующих органов, в рассматриваемой ситуации у компании-ЛД возникнет право на вычеты только с сумм возвращенной фирме-ЛП оплаты предоставленных услуг финансовой аренды, но не с выкупной стоимости объекта лизинга (письмо Минфина РФ от 11.09.2018 № 03-03-06/1/64977). Компания-ЛП, соответственно, получив обратно деньги, должна будет восстановить принятый ранее к вычету НДС с возвращенных арендных платежей

Компания-ЛП, соответственно, получив обратно деньги, должна будет восстановить принятый ранее к вычету НДС с возвращенных арендных платежей.

При этом, если объект учитывался на балансе у ЛП, после расторжения лизингового контракта такой компании следует выставить фирме-ЛД счет-фактуру на совокупную величину перечисленных ранее платежей за пользование предметом договора. И не забыть внести соответствующую запись в книгу продаж. После чего и возникнет необходимость восстановить принятый ранее к вычету НДС.

***

Налоговый учет у предприятия-ЛП отличается от бухгалтерского

Поэтому компаниям важно понимать, что наряду с особенностями начисления амортизации и учета лизинговых затрат в расходах по налогу на прибыль, существует ряд нюансов, связанных с механизмом начисления и принятия к вычету сумм НДС как по ежемесячным перечислениям компании-ЛД, так и по выкупной стоимости с объекта. При этом, если стороны разорвут лизинговый договор, ЛП должен будет восстановить НДС, принятый ранее к вычету с сумм, которые перечислила компания-ЛД в качестве платы за пользование арендованным объектом

***

Еще больше материалов по теме – в рубрике «Бухгалтерский учет»

В чем преимущества и недостатки лизинга для ИП

Лизинг для предпринимателей имеет свои плюсы:

- необходимое имущество можно быстро получить в работу;

- можно самостоятельно выбрать продавца оборудования;

- для лизинга не нужны поручители и обеспечители;

- требуется меньше документов, чем при оформлении кредита;

- оговариваемый график платежей;

- быстрое рассмотрение заявки;

- низкий процент.

Минусы:

- лизингодатель может расторгнуть договор с клиентом без возврата полученных средств, если предприниматель не соблюдает условия договора;

- требуется первоначальный взнос;

- имущество придется застраховать за счет клиента;

- собственником имущества до последнего платежа является лизинговая компания.

Договор лизинга

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок его действия, в которую входят:

- возмещение затрат лизингодателя по покупке и передаче предмета лизинга лизингополучателю;

- возмещение затрат по предусмотренным договором лизинга услугам;

- доход лизингодателя.

Платежи по договорам лизинга могут быть установлены:

- в твердой сумме платежей, вносимых периодически или единовременно;

- в доле полученных в результате использования лизингового имущества продукции, плодов или доходов;

- в предоставлении лизингополучателем определенных услуг;

- в передаче лизингополучателем лизингодателю обусловленной договором вещи в собственность или во временное владение (пользование);

- в возложении на лизингополучателя затрат на улучшение предмета лизинга.

Также стороны могут предусматривать в договоре лизинга сочетание указанных форм или иные формы оплаты лизинга. Кроме этого, стороны могут договориться об изменении размера лизинговых платежей. Но изменять его можно не чаще чем раз в три месяца.

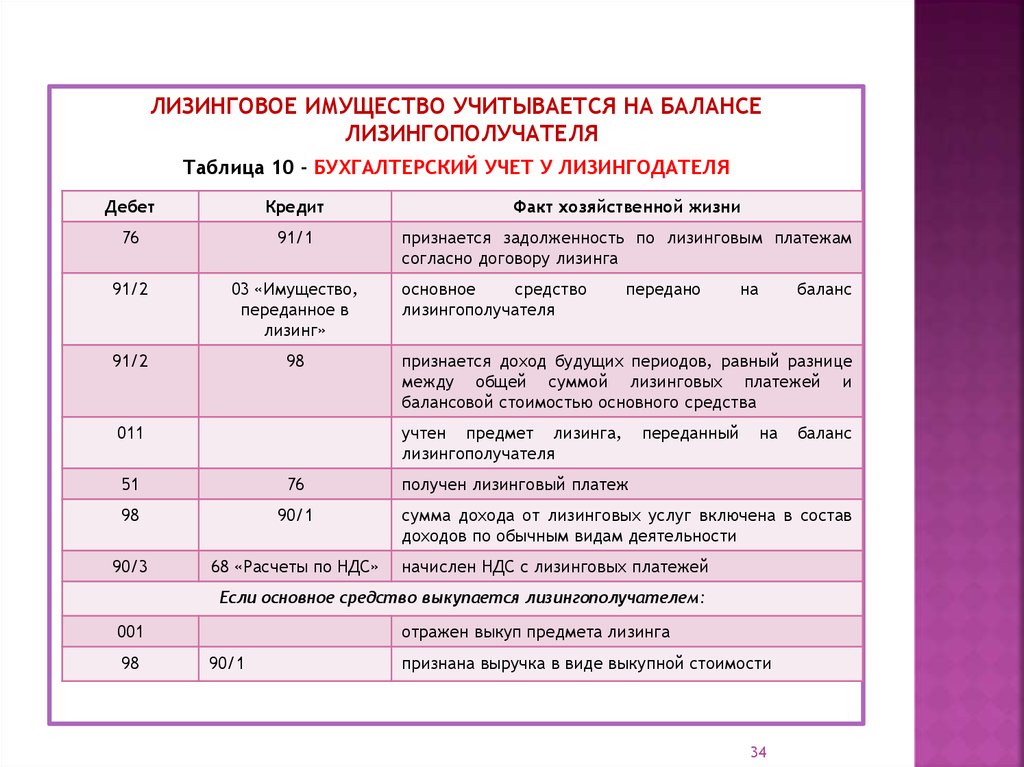

Бухгалтерский учёт у лизингодателя

Выкупной лизинг

По стандарту выкупной лизинг классифицируется как финансовая аренда. Поэтому лизингодатели признают инвестиции в аренду в качестве актива в день начала лизинга (п. 32).

Формула

Формула

Если ранее предмет лизинга был куплен по рыночной цене, то можно указать покупную цену в качестве справедливой стоимости (п. 33).

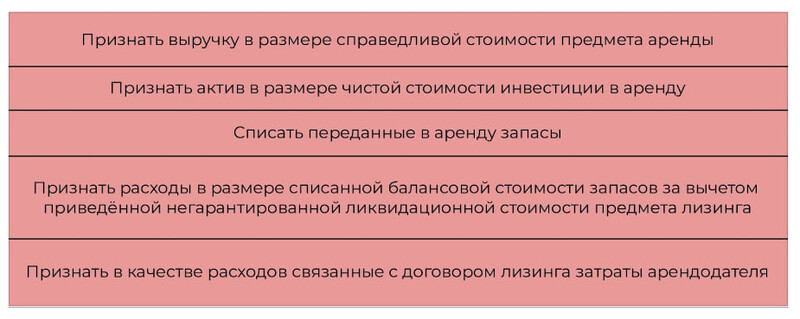

Бывают случаи, когда предмет лизинга перед началом действия соответствующего договора отражался у лизингодателя в учёте в качестве запасов. Тогда в момент начала лизинга необходимо (п. 35):

Что нужно сделать в начале лизинга

Что нужно сделать в начале лизинга

Чистая стоимость инвестиций (ЧСИ) в аренду после начала действия договора лизинга увеличивается на величину начисляемых процентов по ставке дисконтирования (относить в доходы текущего периода) и уменьшается на сумму полученных лизинговых платежей (п. 36).

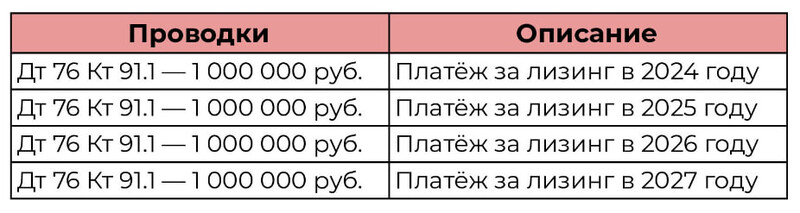

Пример 6: Частично брать информацию снова будем из предыдущих примеров.

В конце 2023 года организация «Станки и лизинг» решила компании «Шоколад и Чай» сдать в лизинг производственное оборудование на четыре года с ежегодным платежом в размере 1 млн рублей.

В день начала лизинга «Станки и лизинг» приобрела данное производственное оборудование за 2,7 млн рублей.

Никаких более затрат лизингодатель не понёс, так как организация «Шоколад и Чай» из своих средств оплатила дополнительные затраты на доставку, установку и запуск производственного оборудования. Следовательно, ЧСИ и справедливая стоимость станка будут равны цене покупки — 2,7 млн руб.

Ставку дисконтирования можно рассчитать при помощи функции «ЧИСТВНДОХ»:

Расчет ставки с помощью функции «ЧИСТВНДОХ»

Расчет ставки с помощью функции «ЧИСТВНДОХ»

Рассчитаем размер начисленных процентов на ЧСИ к каждому году лизинга:

2024 год:

2 700 000 х 18,76% = 506 520 (руб.) — начисленные проценты.

2 700 000 + 506 520 — 1 000 000 руб. = 2 206 520 (руб.) — ЧСИ в 2024 году.

2025 год:

2 206 520 х 18,76% = 413 943,15 (руб.) — начисленные проценты.

2 206 520 + 413 943,15 — 1 000 000 руб. = 1 620 463,15 (руб.) — ЧСИ в 2025 году.

2026 год:

1 620 463,15 х 18,76% = 303 999 (руб.) — начисленные проценты.

1 620 463,15 + 303 999 — 1 000 000 руб. = 924 462,04 (руб.) — ЧСИ в 2026 году.

2027 год:

924 462,03 х 18,76% = 173 429,1 (руб.) — начисленные проценты.

924 462,03 + 173 429,1 — 1 100 000 руб. = — 2108,89 (руб.) — ЧСИ в 2027 году. (Отрицательная сумма образовалась из-за округления. Поэтому последний платёж необходимо уменьшить на 2108,89).

Проводки для примера 6

Проводки для примера 6

Безвыкупной лизинг

Когда по условию договора предмет остаётся у лизингодателя, то при соблюдении условий он может вести учёт по упрощённым правилам, предусмотренным для операционной аренды.

Для её признания необходимо одно из условий (п. 26):

Одно из условий признания операционной аренды

Одно из условий признания операционной аренды

Когда лизингодатель может применять упрощённый учёт, то для признания достаточно, чтобы договор не предусматривал (п. 28):

Лизингодателю при операционной аренде разрешено равномерно признавать доходы или использовать любой другой для этого способ, исходя из условий получения экономических выгод от сделки (п. 42).

Пример 7: Условия из примера выше, только в договоре нет обязательств по выкупу производственного оборудования организацией «Шоколад и Чай». Следовательно, за лизинг компания будет платить каждые четыре года по 1 млн. руб., затем вернёт обратно предмет лизинга.

Лизингодатель («Станки и лизинг») бухучёт ведёт упрощённым способом. Тогда можно все четыре года признавать доходы от лизинга:

Проводки для примера 7

Проводки для примера 7

Лизинговое имущество нужно учитывать не только в бухгалтерском, но и в налоговом учёте.

На балансе лизингодателя

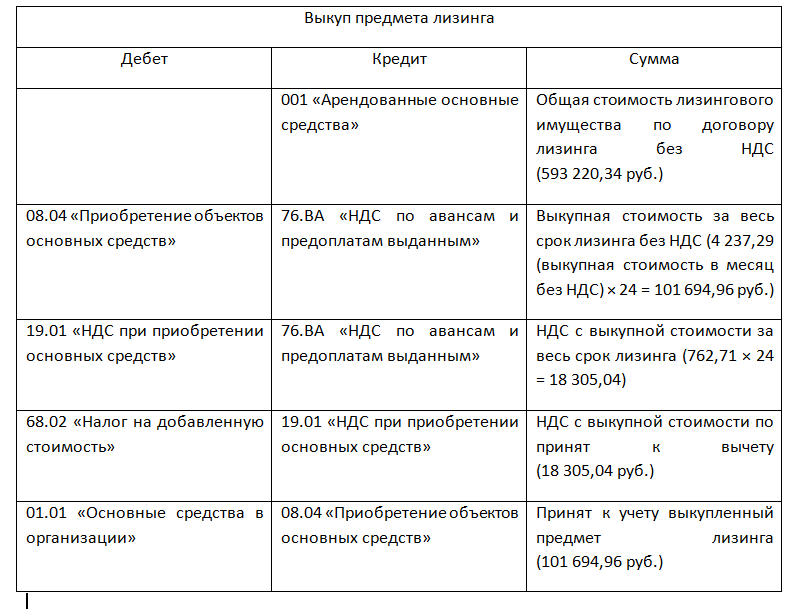

Если объект, который подлежит лизинговым выплатам, находится на балансе лизингополучателя (данная ситуация встречается реже), то выкупную стоимость можно разделить по месяцам или кварталам или же оплатить в конце, когда договор утратит свою юридическую силу.

Если авто становится собственностью ЛП, а сама стоимость выкупа уже разбита на мелкие части и включена в размер основных обязательных выплат, бухгалтерская проводка также будет отличаться:

| Составляющие проводки | Фактические показатели |

| Дебет | 001 (Лизинговое имущество) |

| Кредит | – |

| Дополнение | В проводке указывается вся сумма, за которую осуществлялось приобретение транспортного средства лизингодателем. Например, если он купил авто за 3 млн рублей, то ЛП приходует его по этой же стоимости |

| 76 (Лизинговые платежи) | Произведена оплата ЛД |

| 76 (Выданные авансы) | Таким образом формируется размер окончательной суммы, которую нужно выплатить в качестве выкупной цены |

Переходные положения

Закон № 382-ФЗ предусматривает переходные положения. Согласно им, правила налогового и бухгалтерского учета, применяющиеся на сегодня, будут действовать в отношении лизинговых договоров, заключенных до даты вступления в силу Закона № 382-ФЗ, до окончания срока их действия.

При этом в Законе № 382-ФЗ нет указания на то, что для старых договоров будет применяться ранее действовавший порядок бухгалтерского учета исключительно для целей налога на имущество. Подобная формулировка не дает однозначного ответа на вопросы об исчислении налога на имущество по старым договорам, что может спровоцировать самые разные трактовки, особенно ввиду начала применения ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н).

Учитывая указанное несоответствие, полагаем, что налогоплательщикам нужно будет ждать разъяснений Минфина РФ, внесения поправок в Налоговый кодекс РФ, а в случае возникновения споров по поводу исчисления налога на имущество обращаться в суд.

Издание:

Требования к клиенту

Прежде чем заключить договор, лизингодатель обязательно проверяет благонадежность клиента. Это одна из гарантий безопасной сделки для всех сторон.

Любая лизинговая компания утверждает требования к лизингополучателю, а также пакет документов, подтверждающих правоспособность последнего.

Обычно лизингодатель проверяет:

- регистрацию клиента в качестве юрлица или ИП;

- опыт ведения бизнеса — как правило, минимальный стаж составляет два и более года;

- финансовую устойчивость предприятия;

- кредитную историю, она показывает, как исправно платит по своим долговым обязательствам клиент;

- отсутствие у лизингополучателя задолженностей по заработной плате, налогам, судебным решениям и другим обязательным платежам.

Финансовая устойчивость показывает платежеспособность клиента. Лизингодатель может оценить структуру его активов, стабильность оборотов компании за отчетный период, эффективность финансово-хозяйственной деятельности и объемы выручки.

Также лизингодатель учитывает, может ли клиент внести необходимый авансовый платеж — 20% и более от стоимости приобретаемого имущества.

Для заключения договора лизинга клиент не должен находиться на грани банкротства, ликвидации, работать без лицензии, если она необходима для его деятельности.

Срок полезного использования для налогового учета

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Чтобы объект ОС признать амортизируемым имуществом, он должен отвечать требованиям, которые приведены в п. 1 ст. 256 НК РФ:

1) принадлежать организации на праве собственности (за некоторыми исключениями, которые предусмотрены главой 25 НК РФ);

2) использоваться для извлечения дохода;

3) срок полезного использования должен превышать 12 месяцев;

4) первоначальная стоимость должна составлять более 100 000 руб.

Согласно п. 5 ст. 270 НК РФ затраты на приобретение и (или) создание амортизируемого имущества не включаются в состав расходов текущего периода.

Указанные затраты (на приобретение и (или) создание амортизируемого имущества) по общему правилу нужно учитывать в расходах постепенно, через ежемесячную амортизацию (п. 1 ст. 256, п. 2 ст. 259 НК РФ). Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

При этом имущество стоимостью не более 100 000 рублей в целях налогового учета не относится к амортизируемому, а учитывается в составе материальных расходов.

На основании подп. 3 п. 1 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющихся амортизируемым имуществом.

Установлено, что стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (письмо Минфина России от 07.06.2018 N 03-03-07/39084). При выкупной стоимости 1000 руб. (с НДС) сумма выкупа единовременно признается в расходах.

Таким образом, в рассматриваемом случае в целях налогового учета у организации отсутствует необходимость определять срок полезного использования для предмета лизинга.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации «Содружество» Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

25 ноября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Для некоторых случаев предусмотрены исключения, однако они не распространяются на договоры с правом выкупа, к которым относится лизинг (п. 11, подп. «а» п. 12 ФСБУ 25/2018, ст. 11, п. 1 ст. 19 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

*(2) Справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А МСФО (IFRS) 16 Аренда, п. 8 ФСБУ 25/2018).

*(3) Подробнее — Вопрос: Включение аванса по лизингу в право пользования активом и обязательство по аренде (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.).

*(4) При использовании функции СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; ):

Кпер — общее количество периодов платежей;

Плт — выплата, производимая в каждый период (обращаем внимание, что это значение показывается с минусом!);

Пс — стоимость на данный момент — общая сумма, которая на данный момент оценивается в ряду будущих платежей. В нашем случае это справедливая стоимость предмета аренды, покупная цена предмета лизинга.

Последние три элемента не обязательны:

Бс — будущая стоимость или величина остатка денежных средств, которая нужна после последней выплаты. Если Бс опущен, предполагается значение 0.

Тип — число 0 или 1, обозначающее, когда должна производиться выплата: 0 — в конце периода; 1 — в начале периода;

Прогноз — предполагаемая величина ставки.

В нашем случае 12 платежей, первый (предварительный) платеж в расчете не участвует; Тип 1 (поскольку договором установлена оплата за предшествующий период).

Подробнее в материале: Вопрос: Как рассчитать ставку дисконтирования лизингополучателем? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.).