Уплата АП

иностранного происхожденияПорядок оплаты Платеж делается по расчетам за отчетные сроки. Если региональные законодатели эти периоды не установили, то налогоплательщики от уплаты аванса освобождаются.

Аванс платится по месту нахождения налогооблагаемого объекта в порядке, зависящем от способа его оценки стоимости. Если это стоимость среднегодовая, то:

- За 1-ый квартал.

- За половину года.

- За девять месяцев.

Если кадастровая, то:

- 1-ый квартал.

- 2-ой квартал.

- 3-ий квартал.

При оформлении платежки на аванс необходимо указать КБК:

- (182)10602020021000110 – для компаний из системы газоснабжения.

- (182)10602010021000110 – для остальных.

Налог на имущество в 2023 году

Госдума в 2022 году внесла ряд изменений в НК РФ и другие законы, повлиявшие на процедуру взимания налогов и получения отчетности. Ключевые новшества:

- форма декларации немного изменилась – используется обновленный бланк;

- организации-владельцы кадастровой недвижимости не обязаны теперь сдавать отчетность (кроме нерезидентов РФ) – все расчеты производит ФНС;

- сроки сдачи уведомлений в ИФНС об авансах теперь определены на 25 число по окончании квартала;

- авансовые платежи перечисляются в бюджет предприятиями не позднее 28 числа после окончания квартала.

Унификация периодов связана с введением единого налогового счета для плательщиков.

Расширение перечня кадастровых объектов

Закон 389-ФЗ внес дополнения в пп. 4 п. 1 ст. 378.2 НК РФ, которые начнут действовать с января 2024 года. Обложение налогом многоквартирных и наемных домов будет происходить по кадастровой стоимости.

Таким образом, регионы будут вправе устанавливать особенности определения налоговой базы по кадастровой стоимости для различных видов недвижимости, таких как жилые строения, многоквартирные дома, наемные и садовые дома. Причем эти особенности устанавливаются независимо от вида разрешенного использования земельных участков, где эта недвижимость находится. Информация подтверждается письмом налоговой службы от 31.07.2023 № БС-4-21/9762@ (п. 3.2 приложения к письму).

Общие замечания по правилам

Существующие виды

Виды отправки отчета в налоговую инспекцию могут быть разными:

| На бумаге с личной доставкой | В таком случае делается два экземпляра расчетов, и на одном инспектор ставит отметку о приеме. Сдать такой расчет можно при личном присутствии или посредством представителя, имеющего доверенность. В некоторых случаях налоговики могут потребовать добавить к бумаге электронный файл расчета на флеш-карте или оптическом диске. |

| На бумаге почтой | В почтовом отделении послание оформляется как ценное письмо, также делается опись содержимого. |

| Электронным путем | Это делается отправкой файла через интернет или факс. |

Только электронный вариант должны использовать компании, которые имеют штат, больше, чем 100 человек.

Кто должен сдавать, а кто нет

Сдавать в налоговую документы по имущественному налогу обязуются организации, у которых есть активы, находящиеся в статусе объектов налогообложения. При этом остаточная стоимость не играет роли. Для компаний с российской и иностранной регистрациями список налогооблагаемого имущества разный.

Это прописано в подпунктах 1-7 пункта 4 371-й статьи Налогового Кодекса РФ. Таким случаем может быть ситуация, когда фирма владеет только землей, и ничего более у нее нет.

Если имущество имеет отношение к 3-10 группам амортизации, их все равно необходимо включить в отчет. Это же касается и имущества, поступившее в собственность в начале 2013 года и позже. Этот документ не сдается индивидуальными предпринимателями и обычным гражданами, которые не обязаны платить подобный налог.

По объектам, которые управляются по доверенности, плательщиком будет непосредственный учредитель. Таким считается организация, которая произвела передачу имущества, и от ее имени составляются и подаются налоговые отчеты.

Куда относить бумаги

Чтобы определить, куда именно следует передавать налоговый расчет по авансовому платежу по налогу на имущество организаций, следует уяснить такие особенности компании:

Статус предприятия

Так, у крупных налогоплательщиков и малого бизнеса организации будут разными.

Как производился расчет налогов по имуществу

Существует два вида: средняя и кадастровая.

Наличие отдельных филиалов или подразделений, которые имеют имущество

Здесь важно учитывать то, каким образом происходит расчет налогов в местный бюджет.

Для крупных налогоплательщиков, необходимо сдавать отчеты по месту регистрации организации. При этом следует указывать и те объекты, которые подлежат налогообложению по кадастру.

При отсутствии филиалов расчет налогов по средней стоимости отправляется в инспекцию по местонахождению фирмы. Если же филиалы имеются и владеют имуществом, то отчеты формируются в зависимости от бюджетных особенностей региона.

Налог на имущество и авансы перечисляются:

- В бюджет региона. При этом сумма поступает в полном объеме.

- Часть или весь платеж может быть отправлен в бюджет организаций муниципального характера.

- Имеет место быть и распределение средств между разными поселениями. Однако они должны быть частью одного муниципалитета.

Если в регионе не распределяется налог, то расчет авансовых платежей сдается по местонахождению фирмы, то есть централизованно. Но такой шаг обязательно нужно согласовывать с инспекцией.

Бланк налогового расчета по авансовому платежу по налогу на имущество:

В случае, когда налог в регионе зачисляется в местные бюджеты, имеется несколько вариантов:

| Расположение фирмы/филиала | Где сдают | Количество отчетов | Указание налога в бумагах |

| Разделены между разными муниципальными органами и относятся к разным отделениям ФНС | В отделения согласно регистрации для каждой единицы недвижимости | Составляются разные документы для разных объектов | Налог, который платится непосредственно по каждому отдельному объекту в определенном месте |

| Разделены по муниципалитетам, но зарегистрированы в одном и том же филиале ФНС | В соответствии с адресом главного офиса | Один документ по всем единицам имущества | Расчет производится в отношении каждого муниципального образования |

| В одном муниципалитете | Используется общий код ОКТМО для всех объектов |

В случае с районами единый расчет представить нельзя. Это обычно проявляется в случае, когда местные власти перенаправляют часть имущественного налога по районам. Здесь потребуются совершенно отдельные расчеты

Новые сроки уплаты налога на имущество организаций

Из-за введения единого налогового платежа (ЕНП) начиная с 2023 года срок уплаты налога на имущество организаций установлен не позднее 28 февраля года, следующего за истершим налоговым периодом, т.е. раньше, чем было до изменений. Авансовые платежи по налогу будут подлежать уплате не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 383 НК РФ), конечно, если законом субъекта РФ предусмотрена уплата «авансов» (п.2 ст. 383 НК РФ). Аналогично изменён срок уплаты налога для резидентов «Сириус» (п. 3 ст. 372.1 НК РФ).

Напомним, что ЕНП представляет собой денежные средства в размере общей суммы налогов, авансовых платежей по налогам, сборов, страховых взносов, штрафов пеней и т.д., которые организация перечисляет на Единый налоговый счёт в Федеральном казначействе (ЕНС) (ст. 11.3 НК РФ введена Федеральным законом от 14.07.2022 № 263-ФЗ, вступает в силу с 01.01.2023).

Если законодательством предусмотрена уплата (перечисление) налога или авансовых платежей до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена, налоговые органы осуществляют списание с ЕНС соответствующей суммы налога (авансового платежа по налогу) на основании специального уведомления налогоплательщика. Оно должно быть подано не позднее 25 числа месяца, в котором у налогоплательщика возникает обязанность по уплате налога (авансового платежа).

С 2020 года налоговые расчеты по авансовым платежам по налогу на имущество организаций не представляются (п. 2 ст. 386 НК РФ признан утратившим силу). Если в соответствии с законом субъекта РФ налогоплательщик обязан уплачивать авансовые платежи, ему придется представлять уведомление по налогу на имущество не позднее 25 числа месяца, следующего за отчётным периодом, т.е. не позднее 25 апреля, 25 июля и 25 октября.

Форма уведомления утверждена Приказом ФНС от 02.11.2022 года № ЕД-7-8/1047@.

Когда необходимо уплатить налог на имущество за 1 квартал 2024

Раз в квартал организации платят аванс — до 28 числа месяца, следующего за истёкшим кварталом. Деньги за 1 квартал перечисляют до 28 апреля.

От налога на имущество освобождены — ст. 381 НК РФ:

- предприятия, которые работают в свободных экономических зонах;

- религиозные организации;

- участники проекта «Сколково»;

- общественные организации инвалидов;

- и другие, указанные в ст. 381 НК РФ.

Налог на имущество — это региональный налог, местные власти могут менять правила. Например, отменить отчётные периоды и авансовые платежи или освободить от них определённые категории организаций.

Региональным властям разрешено вводить дополнительные льготы, чтобы способствовать развитию приоритетных отраслей.

Налог платят организации, которые владеют — ст. 374 НК РФ:

- зданиями и сооружениями;

- гаражами и машиноместами;

- жилыми и нежилыми помещениями;

- и прочим недвижимым имуществом.

Иными словами, налог платят за любое недвижимое имущество. Транспортные средства, деньги, акции и прочие ценные бумаги к этой категории не относятся.

Недвижимость должна принадлежать организации и находиться на балансе. Правило действует для объектов, по которым налог рассчитывается исходя из среднегодовой стоимости.

В п. 4 ст. 374 НК РФ перечислены объекты, которые освобождены от налога на имущество:

- земельные участки;

- объекты культурного наследия;

- ледоколы;

- суда, зарегистрированные в Российском международном реестре судов;

- и другие, указанные в НК РФ.

В случае утраты имущества обязательство снимается автоматически, подавать заявления в налоговую инспекцию не нужно. Налог рассчитывается до 1 числа месяца, в котором было утрачено право собственности.

СПОСОБЫ СДАЧИ Налогового расчета по авансовому платежу по налогу на имущество

Расчет по налогу на имущество представляется по установленной форме КНД 1152028 следующими способами:

- на бумажном носителе с приложением съемного носителя, содержащем данные в электронном виде установленного формата;

- на бумажном носителе с использованием двумерного штрих-кода;

- электронно по телекоммуникационным каналам связи.В соответствии с п.3 ст.80 Налогового кодекса, если среднесписочная численность сотрудников превышает 100 человек, отчетность предоставляется в электронном виде, заверенная электронной цифровой подписью. В случае, если среднесписочная численность сотрудников компании не превышает 100 человек, декларацию можно представить на бумажных носителях.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Также нельзя делать двустороннюю печать Расчета авансового платежа налога на имущество, и скреплять листы Расчета, приводящего к порче бумажного носителя.

Если Вы отослали Расчет по налогу на имущество по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Налоговый Расчет на бумаге сдается налогоплательщиком налога на имущество в ИФНС:

- лично;

Необходимо предъявить паспорт -

через своего представителя;

Представителю необходимо выписать доверенность в налоговую - направлен в виде почтового отправления с описью вложения.При отправке Расчета по почте днем его представления считается дата отправки почтового отправления декларации с описью вложения.

Согласно ст.379 НК РФ налоговым периодом признается календарный год. А отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, за которые сдается налоговый расчет по авансовым платежам налога на имущество.

Согласно п.3 ст.379 НК РФ, законодательный (представительный) орган субъекта РФ при установлении налога может не устанавливать эти отчетные периоды.

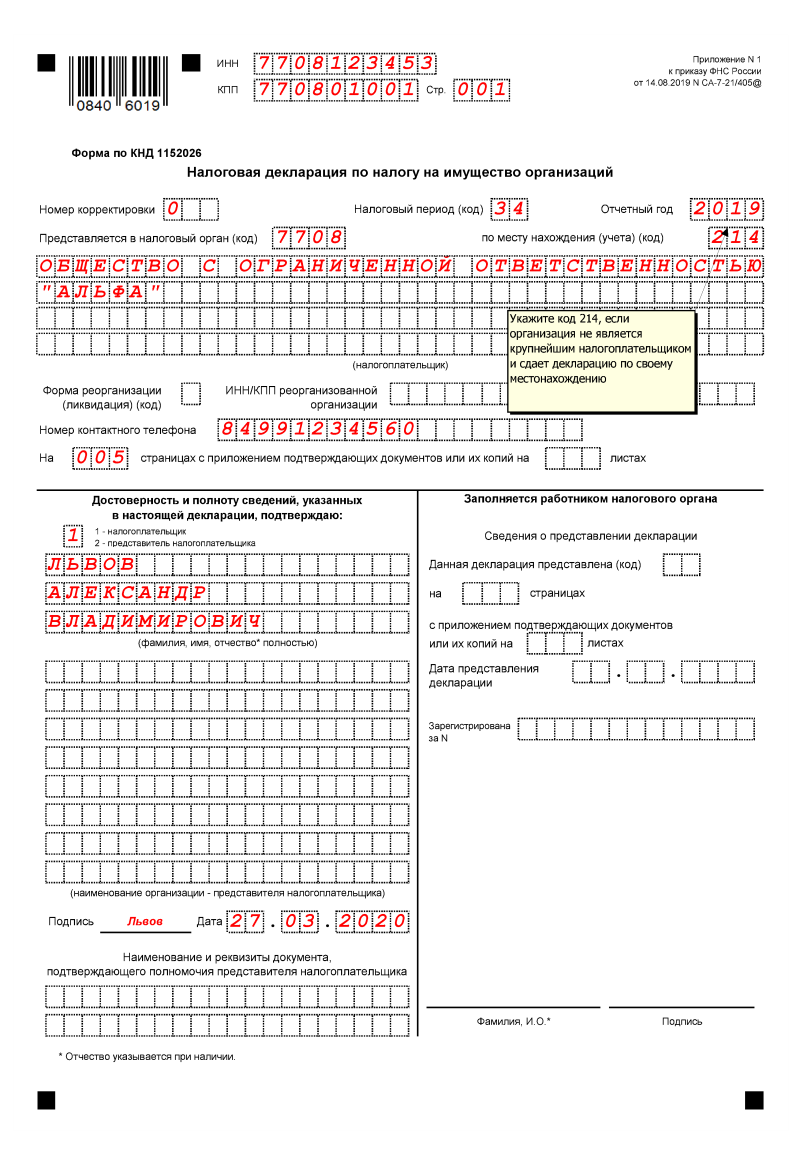

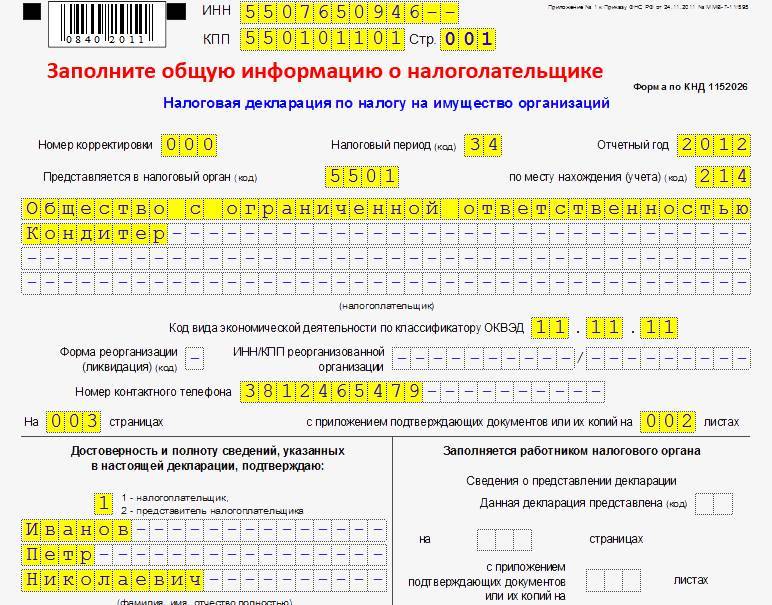

Отчетная форма декларации

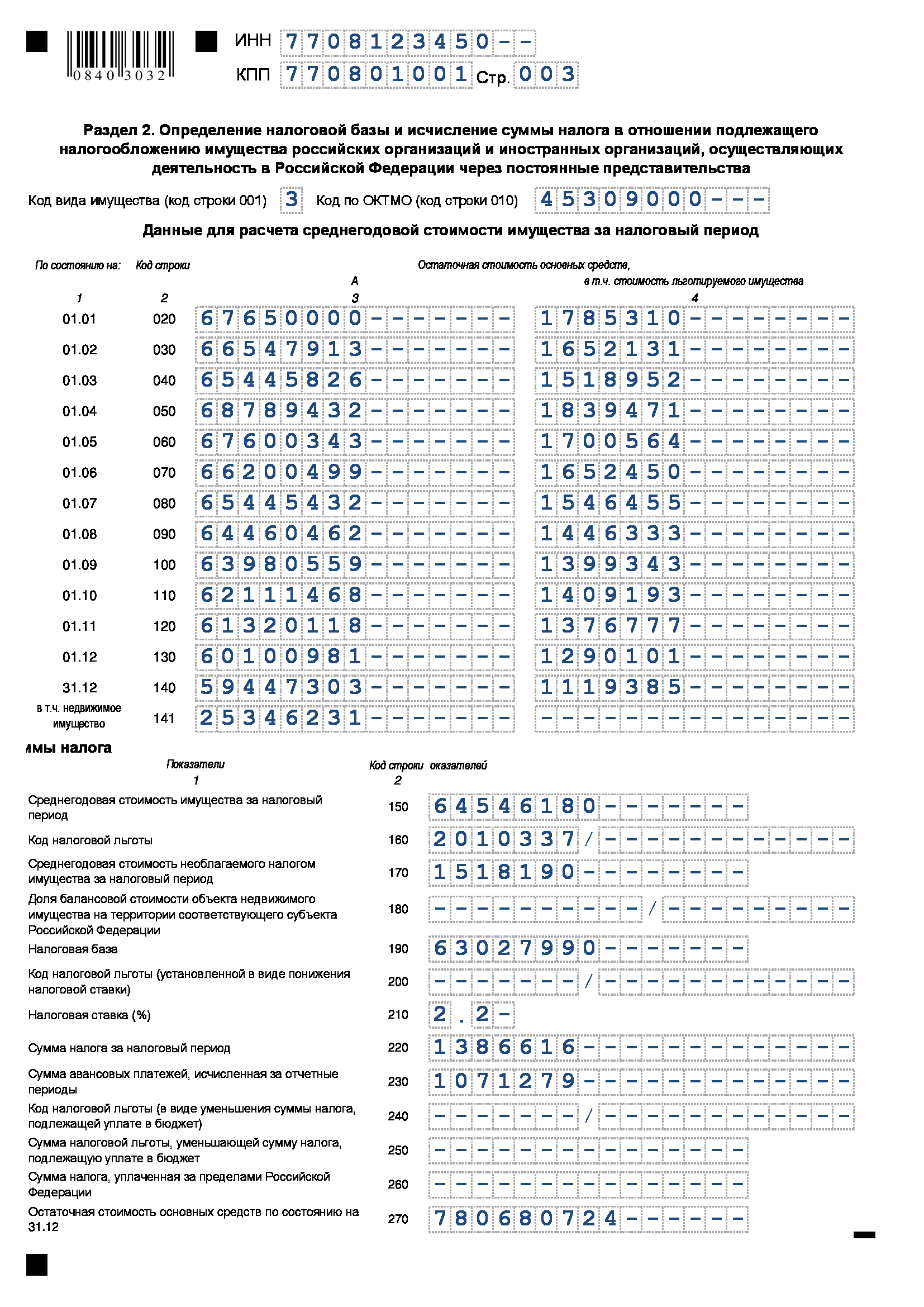

Форма декларации по налогу на имущество организаций, порядок ее заполнения, а также формат представления в электронном виде утверждены Приказом ФНС России от 24.08.2022 № ЕД-7-21/766@ (далее – Порядок заполнения декларации). Приказ начнет действовать с 1 января 2023 года, при этом он применяется начиная с представления декларации по налогу на имущество организаций за налоговый период 2022 года.

В налоговую декларацию внесены следующие основные изменения:

1) добавлен раздел «Сумма налога, исчисленного с применением налогового вычета для СЗПК» для предоставления налогового вычета в порядке и на условиях, предусмотренных ст. 382.1 НК РФ;

2) раздел «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости» будет заполняться только иностранными организациями в отношении недвижимости, налог по которой исчисляется по кадастровой стоимости;

3) реализована возможность применения налоговых льгот для объектов, расположенных в федеральной территории «Сириус»;

4) предусмотрена возможность заполнения декларации в отношении объектов недвижимого имущества организации, утратившей статус налогоплательщика – участника соглашения о защите и поощрении капиталовложений по основанию, предусмотренному НК РФ.

Напомним, что с 2023 года налогоплательщики – российские организации не включают в декларацию сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость. Если у такого лица в истекшем налоговом периоде имелись только такие объекты налогообложения, то декларация не представляется.

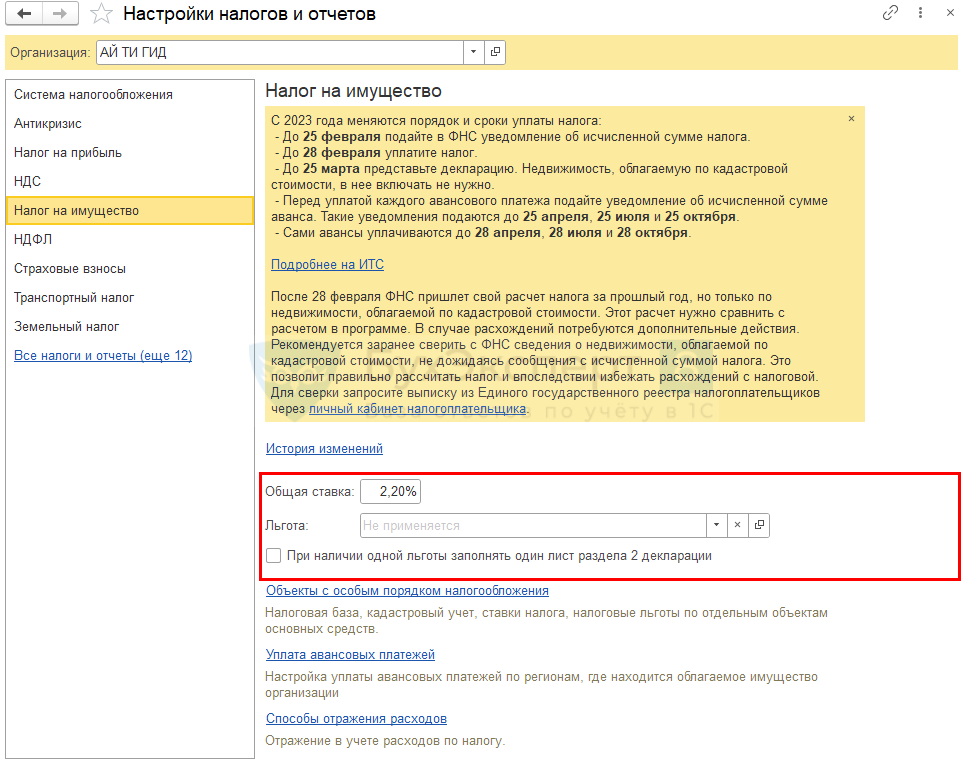

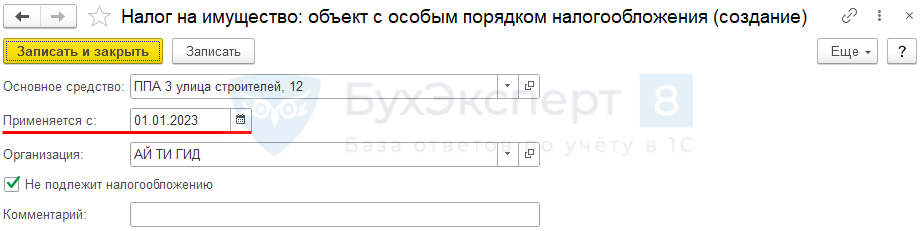

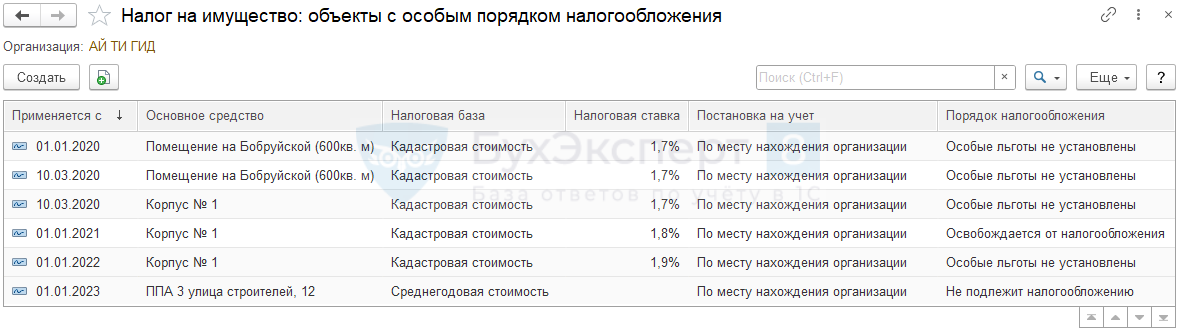

Настройки по налогу на имущество в 1С

Укажите параметры налогообложения в целом по организации в разделе Главное — Налоги и отчеты — вкладка Налог на имущество.

Далее, последовательно:

-

Объекты с особым порядком налогообложения — внесите информацию по отдельным объектам, имеющим особенности налогообложения, например, по

- активам, облагаемым по кадастровой стоимости;

- объектам, облагаемым по среднегодовой стоимости, — кадастровый номер, льготу;

- объекту, который не подлежит налогообложению и т. п.

Проверьте актуальность уже введенных данных. При необходимости обновите данные, создав новую запись с датой начала действия новых показателей.

Проверьте актуальность уже введенных данных. При необходимости обновите данные, создав новую запись с датой начала действия новых показателей.

Как рассчитать налог на имущество организаций в 2023 году: пошаговая инструкция

Налог на имущество юрлиц рассчитывают сами компании, поэтому важно понимать основные нюансы расчета

Налоговая база

Налоговой базой считается стоимость недвижимого имущества, а вот с ее расчетом есть нюансы. Чтобы рассчитать налог на имущество юридического лица, все объекты делят на две категории:

- которые учитываются по среднегодовой стоимости,

- которые учитываются по кадастровой стоимости.

Объекты, относящиеся ко второй категории (кадастр), определяются каждым регионом ежегодно. Если недвижимость не окажется в списке, значит, автоматически она переходит в первую категорию.

Если у компании несколько объектов недвижимости, то налоговую базу надо рассчитывать отдельно для каждого.

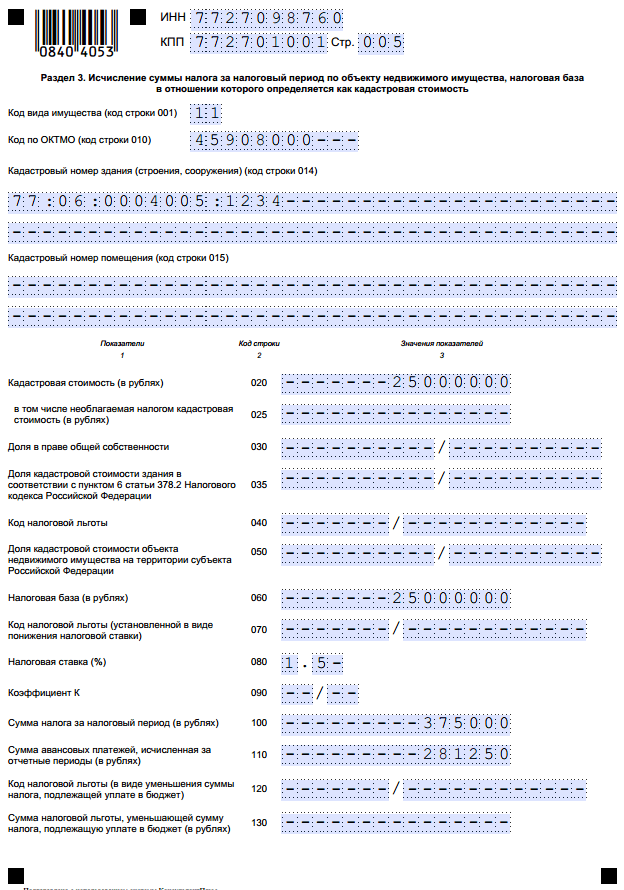

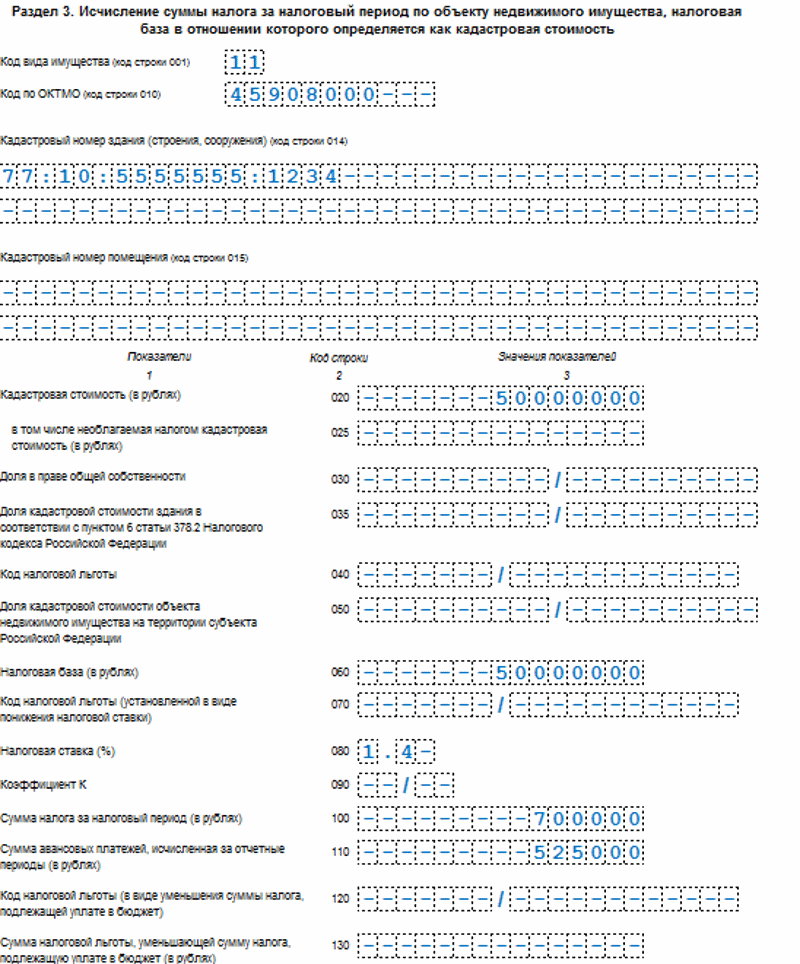

Расчет по кадастровой стоимости

В данном случае организация должна применять в качестве базы кадастровую стоимость – ее можно посмотреть в ЕГРН.

Если недвижимость на 100% принадлежит компании, то и налоговая база равна полной кадастровой стоимости. Но бывает, когда недвижимость лишь частично принадлежит компании. Например, она выкупила несколько помещений в офисном центре. Соответственно, нужно считать долю этих помещений в общей площади здания. И с учетом этого рассчитывать налоговую базу.

Пример: фирме принадлежат помещения на 200 квадратных метров, а все здание имеет площадь 2000 квадратов. При этом кадастровая стоимость равна 20 миллионам рублей.

В этом случае налоговая база считается так:

Налоговая база = 20 000 000 * 200 / 2 000 = 2 000 000 рублей

Расчет по кадастровой стоимости – не самый приятный вариант для юрлица, так как власти ее могут пересчитывать периодически в сторону повышения, а стоимость не учитывает износ.

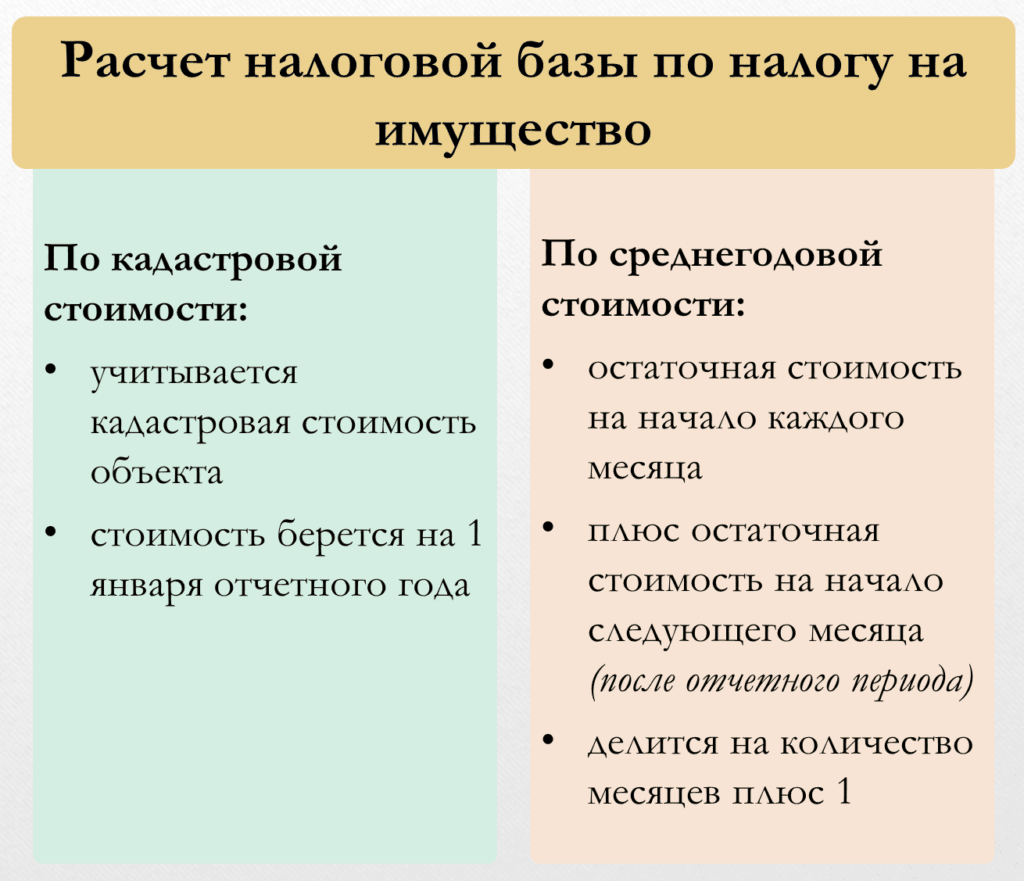

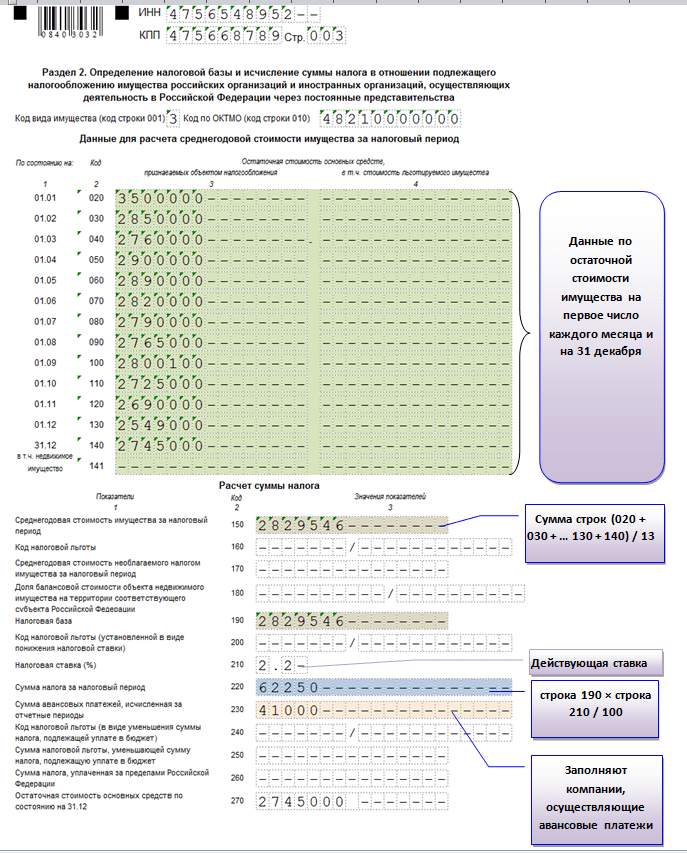

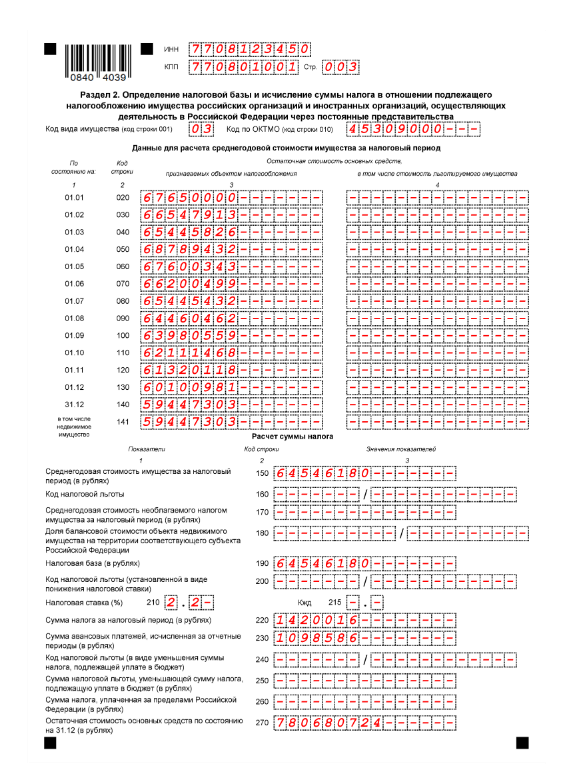

Расчет по среднегодовой стоимости

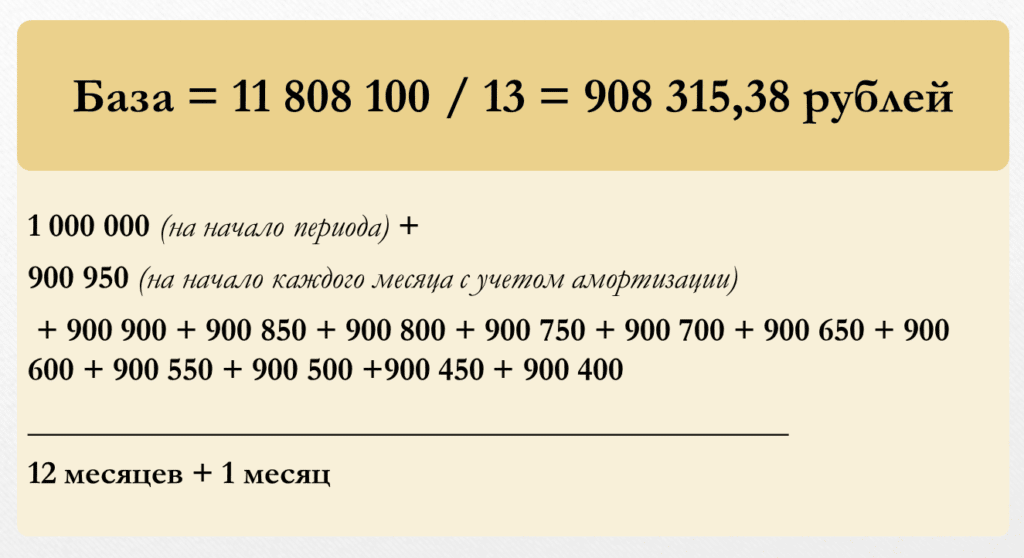

Любая недвижимость ежемесячно немного теряет в цене, что учитывает амортизация. Для расчета налога нужно знать, сколько стоил объект на начало расчетного периода и размер этой самой амортизации.

Формула такая: нужно сложить стоимость здания за каждый месяц календарного года – от 1 января до 31 декабря. Получится 13 слагаемых (первоначальная сумма + 12 месяцев амортизации). А после эту сумму поделить на 13 – это и будет налоговая база.

Например, здание стоит 1 миллион рублей. Ежемесячная амортизация составляет 50 тысяч. Таким образом, налоговая база равна:

Здесь среднегодовая стоимость рассчитывается по данным бухучета компании, а благодаря учету износа фирма не платит лишних налогов.

Ставка налога на имущество организаций на 2023 год

Налоговые ставки каждый регион устанавливает на свое усмотрение. Главное, что они не могут превышать пороговых значений:

- если база рассчитывается по среднегодовой стоимости – максимум 2,2%;

- если база учитывает кадастровую стоимость – максимум 2%.

Как правило, регионы устанавливают максимально возможную ставку, потому что это один из источников доходов. Хотя для некоторых категорий объектов при этом могут предоставляться льготы. Все это регулируется .

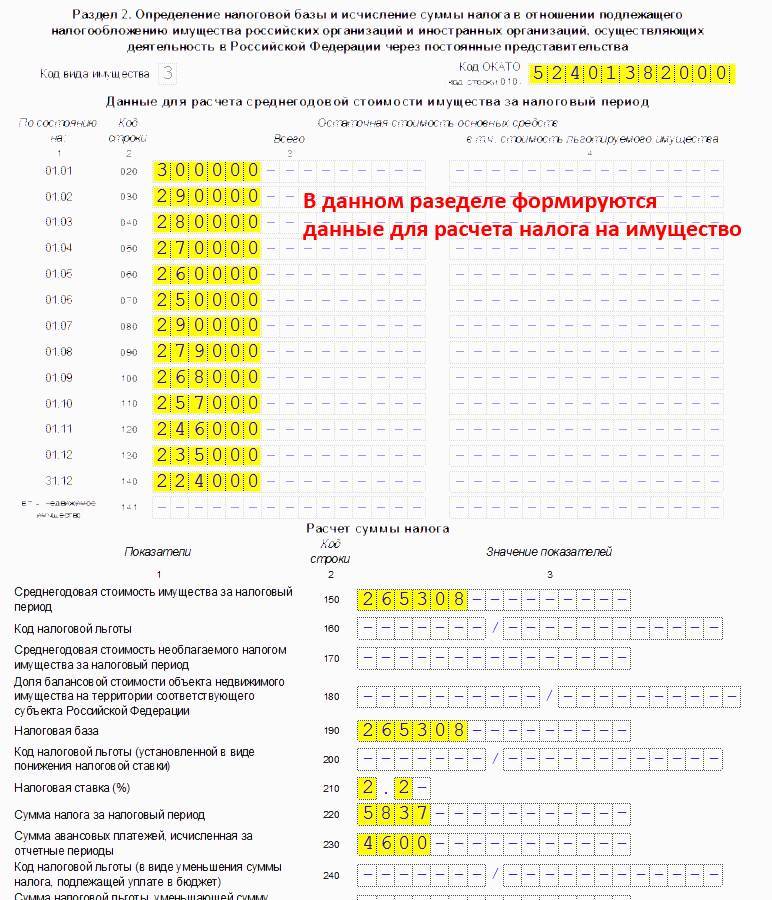

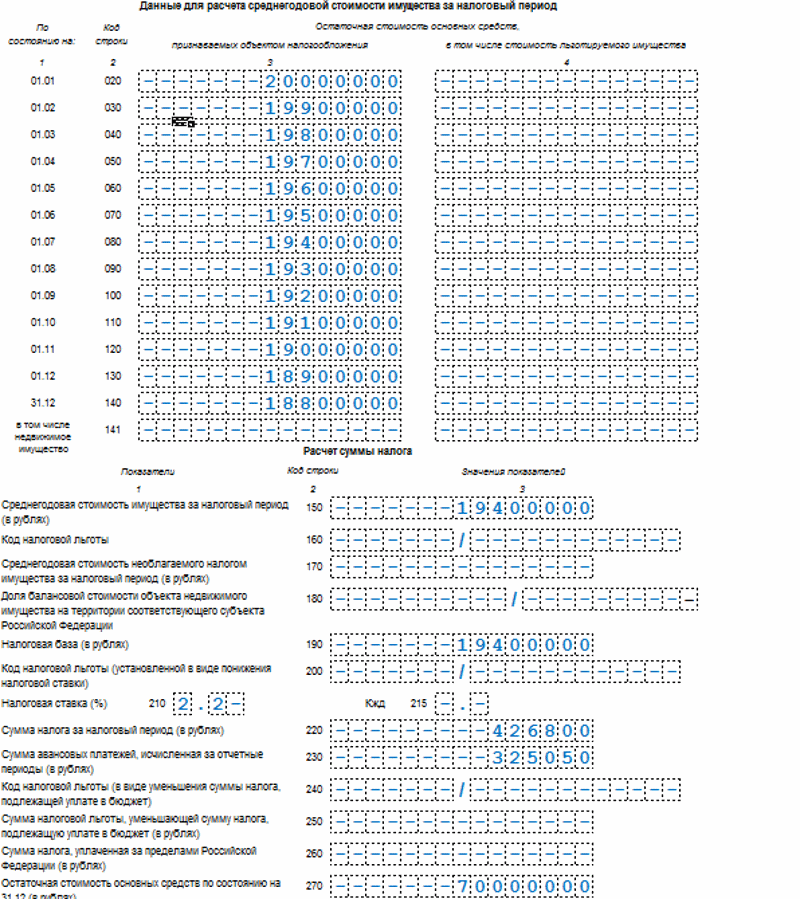

Формула и примеры расчета налога и авансовых платежей

Формула расчета самого налога проста – нужно всего лишь перемножить налоговую базу и ставку:

Пример: при налоговой базе в 50 миллионов рублей и ставке 2% налог будет равен:

Налог = 50 000 000 * 0,02 = 1 000 000 рублей

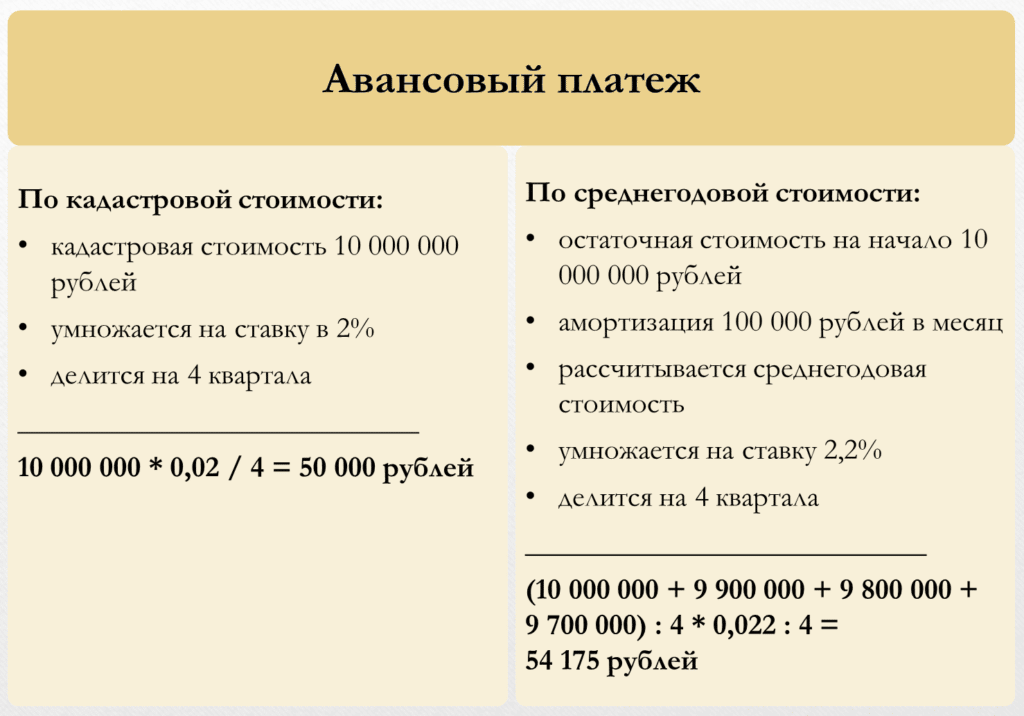

Но мы уже говорили, что почти всегда у организаций есть авансовые платежи. Для них сумма рассчитывается в зависимости от того, как считается база. Если по кадастровой стоимости, то нужно годовой налог поделить на 4 равных платежа. И тогда узнаем размер авансового платежа за квартал.

Пример: допустим объект стоит 10 миллионов рублей, а ставка в регионе – 2%.

Тогда квартальный платеж равен:

Авансовый платеж = 10 000 000 * 0,02 / 4 = 50 000 рублей

Если же налоговая база считается по среднегодовой стоимости, то также складываем цену здания с учетом амортизации и делим на количество месяцев (4, 7 или 10 – если надо считать за квартал, полугодие и 9 месяцев).

Пример: объект стоит 10 миллионов рублей, и каждый месяц с него списывается амортизация на 100 тысяч рублей. Надо посчитать авансовый платеж за квартал.

Расчет будет такой:

Налоговая база = (10 000 000 + 9 900 000 + 9 800 000 + 9 700 000) / 4 = 9 850 000 рублей

Это был расчет налоговой базы, дальше ее нужно умножить на ставку. Например, она равна 2,2%, тогда авансовый платеж за квартал составит:

Авансовый платеж = 9 850 000 * 0,022 / 4 = 54 175 рублей

Декларация по налогу на имущество организаций

Здесь сразу несколько нововведений, касающихся декларации:

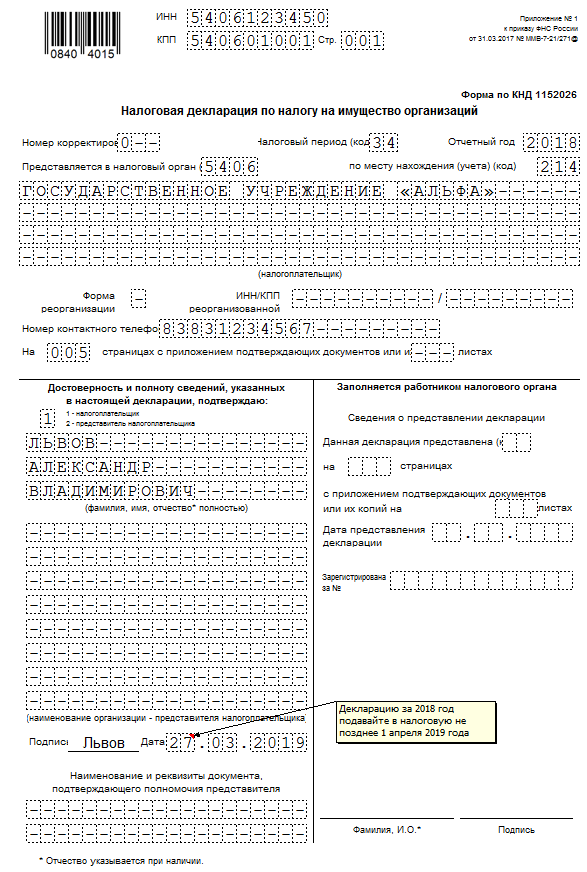

1. Изменился срок подачи налоговой декларации.

Начиная с 1 января 2023 года налоговая декларация полежит подаче в срок не позднее 25 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 383 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ). Соответственно декларацию за 2022 год следует представить не позднее 27 марта 2023 года (25 марта — суббота (ст.6.1 НК РФ)).

2. Сокращен объем данных, включаемых в декларацию.

Начиная с налоговой отчётности за 2022 год российские организации не включают в налоговую декларацию информацию об объектах недвижимого имущества, налоговая база по которому определяется как кадастровая стоимость. Если у организации есть только те объекты, которые облагаются по кадастровой стоимости, то налоговая декларация не предоставляется (п. 6 ст. 386 НК РФ в ред. с 01.01.2023).

Вместо этого налоговые органы будут направлять налогоплательщикам сообщения об исчисленных суммах налога по форме, утверждённой Приказом ФНС России от 16.07.2021 № ЕД-7-21/667@. Налогоплательщики же будут при необходимости предоставлять в адрес налоговых органов пояснения (форма пояснений утверждена приказом ФНС России от 30.03.2022 № ЕД-7-21/247) и документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных ставок, льгот или наличие оснований для освобождения от уплаты налога.

Порядок и сроки направления сообщений и пояснений установлены п. 4-7 ст. 363 НК РФ.

В случае неполучения сообщения от налогового органа налогоплательщик, начиная с 1 января 2023 обязан сообщить в налоговый орган о наличии объектов недвижимого имущества (налоговая база по которым определяется как их кадастровая стоимость), признаваемых объектами налогообложения (п. 2.2 ст. 23 НК РФ в ред. с 01.01.2023).

3. Обновили форму налоговой декларации.

Приказом ФНС России 24.08.2022 № ЕД-7-21/766@ утверждена новая форма декларации по налогу на имущество организаций. Новая форма применяется начиная с отчётности за 2022 год. Внесённые изменения не являются существенными, а связаны с изменением порядка декларирования имущества, налоговая база по которому определяется как кадастровая стоимость, а также связаны с предоставлением налогового вычета участникам Соглашения о защите и поощрении капиталовложений (СЗПК).

4. Упрощен зачёт «зарубежного» налога.

Начиная с 2023 года зачёт налога на имущество, уплаченного в иностранном государстве, осуществляется только на основании документа об уплате налога за пределами территории РФ, подтвержденного налоговым органом соответствующего иностранного государства. Предоставление заявления о зачёте налога более не требуется (Федеральный закон от 14.07.2022 № 263-ФЗ).

Сроки сдачи: налоговый и отчетный период

Налоговым периодом признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

|

Налоговая база |

Отчетные периоды |

|

Налог рассчитывается исходя из среднегодовой стоимости имущества |

I квартал, полугодие, 9 месяцев |

|

Налог рассчитывается исходя из кадастровой стоимости имущества |

I квартал, II квартал, III квартал |

Вот сроки для 2018 года:за I квартал – не позднее 4 мая 2018 года;за полугодие (II квартал) – не позднее 1 августа 2018 года;за девять месяцев (III квартал) – не позднее 31 октября 2018 года.

В установленные отчетные периоды в налоговые органы принимают расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ). Также посмотрите пример расчета средней стоимости имущества за отчетный период.

Внимание: за опоздание с расчетом авансовых платежей по налогу на имущество организацию могут оштрафовать. Расчеты авансовых платежей признаются документами, необходимыми для налогового контроля

Расчеты авансовых платежей признаются документами, необходимыми для налогового контроля.

Во-первых, санкции за несвоевременное представление документов, необходимых для налогового контроля, предусмотрены пунктом 1 статьи 126 Налогового кодекса РФ. Сумма штрафа составляет 200 руб. за каждый непредставленный документ.

Во-вторых, за несвоевременное представление таких документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность. Сумма штрафа составит от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Стоит отметить, что расчеты авансовых платежей не приравниваются к налоговым декларациям (п. 1 ст. 80 НК РФ). Следовательно, за несвоевременную подачу расчетов организацию нельзя оштрафовать по статье 119 Налогового кодекса РФ (письмо Минфина России от 5 мая 2009 г. № 03-02-07/1-228, п. 15 информационного письма Президиума ВАС РФ от 17 марта 2003 г. № 71, постановления ФАС Восточно-Сибирского округа от 18 января 2006 г. № А58-4095/2005-Ф02-6999/05-С1, Волго-Вятского округа от 27 апреля 2006 г. № А82-2065/2005-27, Дальневосточного округа от 31 мая 2006 г. № Ф03-А51/06-2/1217, Московского округа от 16 сентября 2008 г. № КА-А40/8744-08).

Как рассчитать налог

Физически лица и ИП сразу получают уведомление об уплате, предприятия производят подсчеты самостоятельно. ИФНС тоже рассчитывает налог по своим данным, но юридическое лицо письменно уведомляется об этом уже после оплаты

Поэтому важно правильно рассчитать сумму. Ставка налога на имущество организаций определяется региональными законодательными актами

Этапы расчета налога:

- определить перечень налогооблагаемого имущества;

- проверить право на возможные льготу в местном законодательстве;

- рассчитать налоговую базу;

- сделать окончательный расчет суммы к уплате.

Налоговой базой является кадастровая стоимость недвижимости либо среднегодовая остаточная цена имущества по бухгалтерскому балансу.

Когда надо платить

Сроки уплаты находятся в ведении субъектов РФ, устанавливающих временные рамки своими законодательными актами. Однако в течение всего года налогоплательщик обязан представлять декларации по данному налогу по окончании каждого отчетного периода. Крайний срок – 30-е число того месяца, который следует за кварталом. К этой же дате привязан и срок внесения авансовых платежей.

Расчет аванса налога на имущество производится следующим образом: сначала находится произведение средней стоимости имущества в отчетном периоде и налоговой ставки, а затем полученный результат делится на четыре.

Годовая налоговая декларация должна быть сдана в инспекцию не позднее 30 марта года, который идет за отчетным. Крайний срок платежа привязан тоже к этой дате. Формула расчета налога на имущество такова, что годовой налог определяется с учетом уплаченных авансов, то есть из полученной суммы налога следует вычесть уже внесенные в бюджет суммы.

Субъектам РФ предоставлено право не требовать с налогоплательщиков декларации поквартально, однако авансовые платежи и уплата налога по итогам налогового периода – это непременная обязанность.

Налоговая декларация должна сдаваться по месту нахождения плательщика, если есть обособленные подразделения с отдельными балансами – по месту их нахождения, если есть имущества с отдельно установленным порядком исчисления – по месту расположения данного имущества. Если организация причислена к категории крупнейших налогоплательщиков, то авансовый расчет налога на имущество и налоговую декларацию надо сдавать в ту налоговую инспекцию, к которой данная организация приписана.

При уплате налога на имущество у юридических лиц есть несколько тонкостей, не учтя которые, можно расчет налога на имущество сделать так, что поступят претензии налоговых органов. Итак, советы:

- Всегда следует сдавать нулевые декларации, даже если организация пользуется льготами или имущество прошло полный цикл амортизации. В противном случае организация будет оштрафована за нарушение сроков представления отчетности.

- В расчет налога при аренде недвижимости следует включать неотделимые улучшения этого имущества. Однако то имущество, которое принято на баланс после 01.01.2013 г. включать не стоит, как и земельные участки.

- Обязательно до конца налогового периода надо указывать в расчетах реализованное в течение года имущество. Просто в тех месяцах, которые следуют за месяцем списания, следует указать нулевые сведения. Аналогичным образом следует поступать, если имущество принято на баланс в середине года. Тогда нулевые данные будут все месяцы, которые прошли до того, как это имущество было поставлено на учет.

- Перед отправкой в инспекцию следует с помощью контрольных соотношений, имеющихся на сайте ФНС России, проверить наличие ошибок, составив свой бланк расчета налога на имущество. Специалисты налоговой службы поместили здесь специальные формулы, которые позволят онлайн определить, есть ли в декларации ошибки.

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375 , ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Новые сроки сдачи деклараций по налогу на имущество организаций

Закон 389-ФЗ внес изменения в п. 3 ст. 386 НК РФ, которые вступят в силу с 1 января 2024 года. Так, декларацию по налогу на имущество налогоплательщик должен подать раньше — 25 февраля. Прежде был установлен крайний срок для сдачи декларации — 25 марта. Таким образом, за 2023 год нужно отчитаться по налогу на имущество до 26 февраля 2024 года включительно, так как крайний срок сдачи — 25 число выпадает на выходной день.

Такое изменение отменяет необходимость подачи уведомления об исчисленной сумме налога по итогам года, так как срок сдачи декларации теперь наступит раньше крайнего срока уплаты налога — 28 февраля 2024 года. Об этом также сообщила налоговая служба в своем письме от 31.07.2023 № БС-4-21/9762@ (п. 3.7 приложения к письму).

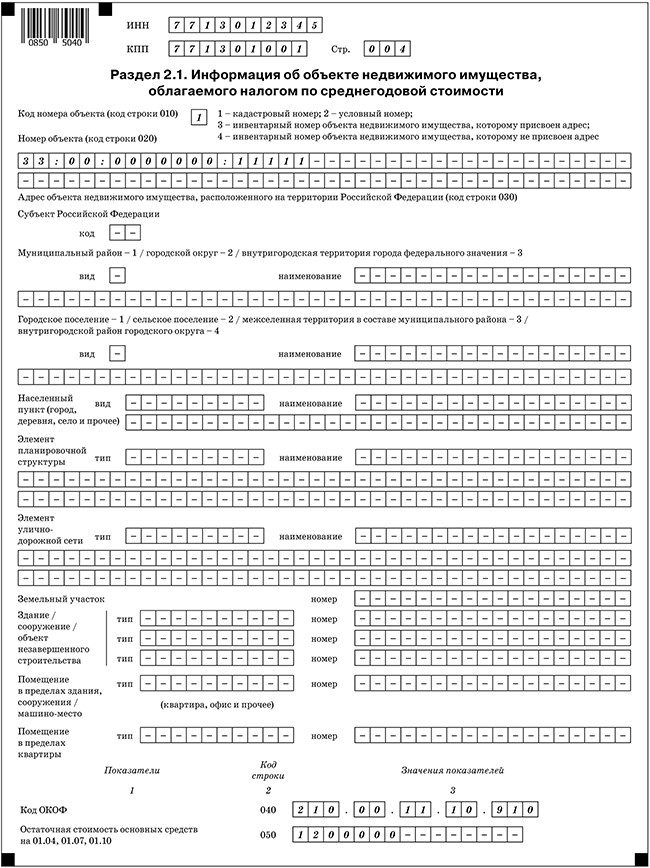

Перечень налогооблагаемых объектов имущества

Есть две основных характеристики недвижимого имущества — привязка к земельному участку и принадлежность к основным средствам предприятия. Плательщики налога на имущество организациймогут иметь в собственности следующие объекты:

- Торгово-развлекательные комплексы, деловые центры и помещения в них.

- Нежилые здания, предназначенные для торговли, спортивных мероприятий, общественного питания, размещения офисов, бытового обслуживания или уже фактически используемые под эти нужды.

- Жилые дома, квартиры, гостиницы, незавершенное строительство, дачи, гаражи, хозяйственный постройки.

- Комплекс зданий и вспомогательных построек промышленного предприятия.

Отличительной особенностью имущества является также запись в ЕГРН и ведение учета по объекту в Росреестре. Выписка из ЕГРН о недвижимости содержит кадастровую стоимость, площадь здания, краткие характеристики объекта. Основные средства предприятия отвечают следующим параметрам:

- использование в производственном процессе, в управлении, торговле, для сдачи в аренду;

- амортизация происходит больше 3 лет;

- не является продукцией для перепродажи с целью получения прибыли;

- может генерировать экономический доход в процессе использования;

Первая и вторая группа «Машин и оборудования» из Классификатора основных средств не облагаются налогом на имущество.

Вывод

Когда-то налог на имущество был самым «любимым» налогом бухгалтеров, так как его исчисление не вызывало особых вопросов. Однако, с течением времени в главу 30 НК РФ вносились изменения, существенно усложняющие жизнь налогоплательщиков.

Наша аудиторская практика показывает, что у компаний возникают трудности с определением объекта налогообложения, моментом включения стоимости «среднегодовой» недвижимости (актива) в налоговую базу. Иногда налогоплательщики не знают о возможности применения льгот, которые предусмотрены как самой главой 30 НК РФ, так и законами субъектов РФ.

В ходе комплексного аудита наши специалисты тщательно анализируют все аспекты исчисления налога на имущество организаций. Кроме того, этот вид аудита предусматривает страхование клиентов от налоговых претензий (компенсацию пени и штрафов в случае доначисления налогов по проверенному аудиторами периоду), а также юридическую поддержку в спорах с налоговыми органами.

АУДИТ ВСЕ ПОБЕДИТ! В рамках аудиторской проверки аттестованные аудиторы и эксперты по налогам проконсультируют вас по волнующим и спорным вопросам, помогут защитить ваше имущество и деньги. Заказать аудит