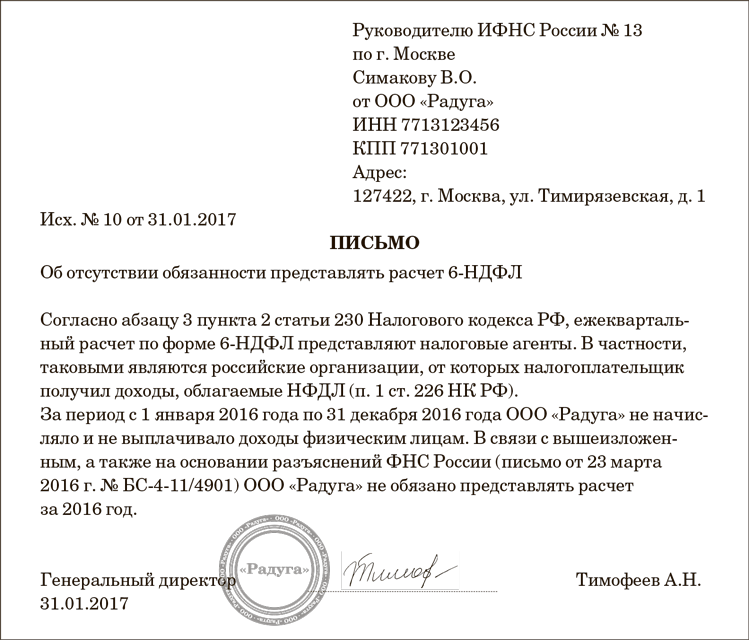

Особенности заполнения № 6-НДФЛ при аренде помещений

Итак, давайте разбираться. Для начала рассмотрим, как отразить в 6 ндфл аренду помещения.

При заполнении формы мы должны показать доход правильно.

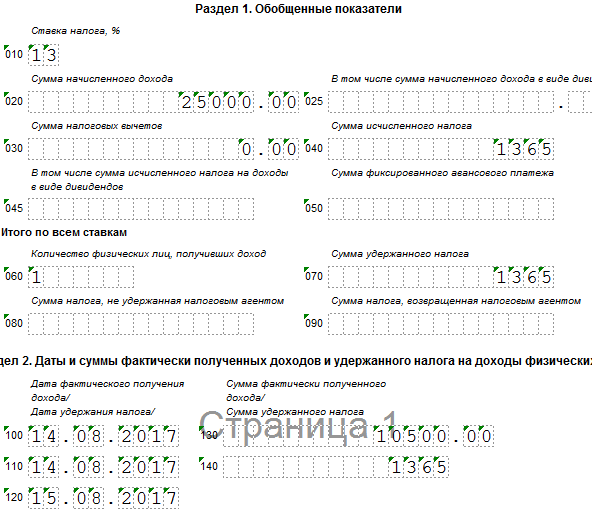

В строках с 010 по 050 первого раздела следует отразить суммы налога отдельно, в зависимости от применяемой процентной ставки. (Например, один блок – 13%, второй – 15% и т.д.)

НДФЛ с аренды помещения или квартиры у физ лица включают и исчисляют в 6 ндфл в основном исходя из суммы полученной арендной платы. Все строки этой отчетности обязательны для заполнения с условиями, которые подробно описаны в различных законодательных актах налоговой службы.

В строке № 100 необходимо внести день выплаты арендной платы, т.е. дату, когда было произведено зачисление на расчетный счет.

Следует обязательно соблюдать алгоритм действий последовательно.

Сначала бухгалтер должен начислить доход от аренды физ. лицу, не являющемуся предпринимателем и исчислить подоходный налог.

Особенности заполнения справки 2 НДФЛ для визы

Затем доход необходимо выплатить любым удобным способом – наличными или перечислением на расчетный счет, а налог удержать из этой суммы.

И наконец, после поступления всей суммы физическому лицу, следует перечислить удержанное ранее значение в бюджет.

В результате получается, что, заполняя отчетность №6 – НДФЛ нельзя руководствоваться только сделанными бухгалтерскими проводками, потому что налог начисленный может быть удержан и уплачен только после выплаты вознаграждения.

Для того чтобы правильно рассчитать налоги на дату фактического получения дохода необходимо учитывать требования, описанные в 208, 226 и 223 статьях российского Налогового Кодекса.

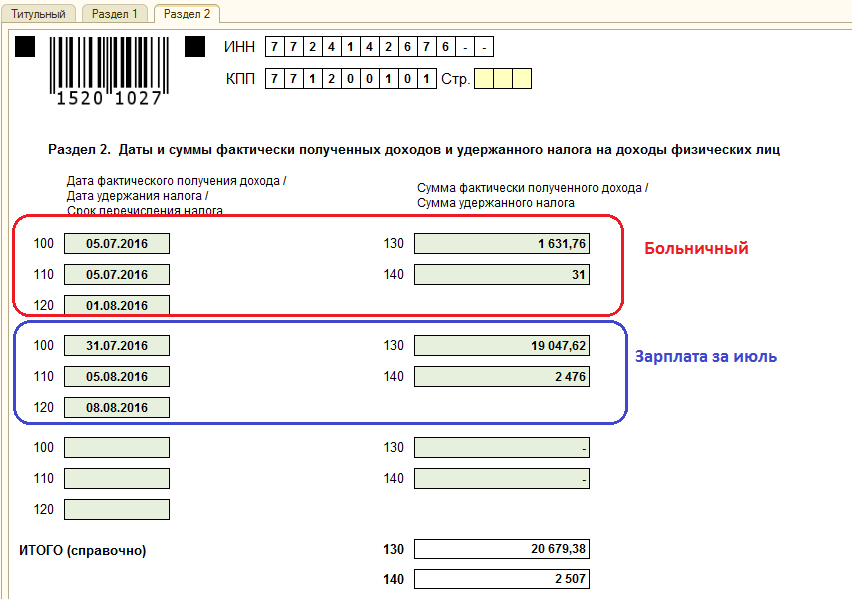

Компания заключила с сотрудником договор подряда. Зарплату и вознаграждение по подряду выплачивает в один день.

Дата получения доходов в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Вознаграждение по договору подряда — это не зарплата, даже если подрядчик одновременно работает по трудовому договору. Дата получения дохода по договору подряда — день, когда компания выдала деньги (подп. 1 п. 1 ст. 223 НК РФ).

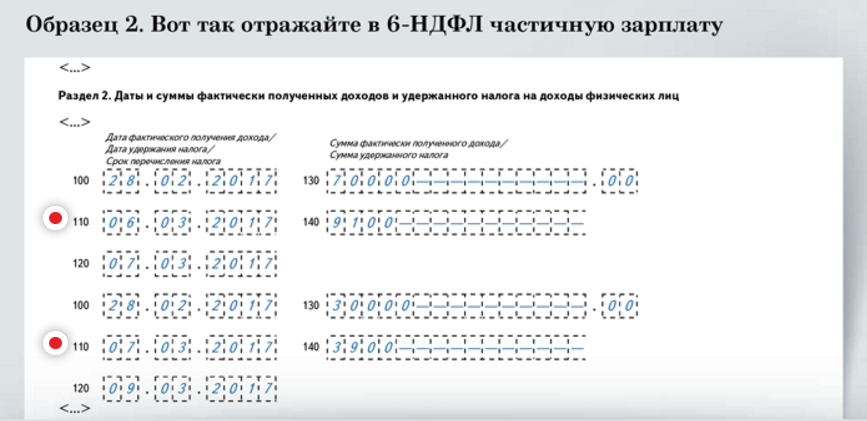

Даты получения дохода для зарплаты и вознаграждения отличаются. Поэтому, если компания выдает зарплату и вознаграждение в один день, заполняйте их в отдельных блоках строк 100–140.

Дата удержания НДФЛ и крайний срок перечисления налога по обеим выплатам совпадают. В строке 110 запишите день выплаты, а в строке 120 — следующий рабочий день.

Компания заключила с сотрудником договор подряда. Вместе с зарплатой за апрель 10 мая она выдала вознаграждение по договору подряда. Зарплата — 38 000 руб., НДФЛ — 4940 руб. (38 000 руб. × 13%). Вознаграждение — 23 000 руб., НДФЛ — 2990 руб. (23 000 руб. × 13%). Дата получения дохода по зарплате — 30.04.2016. Это суббота, но дата в строке 100 не переносится. Дата получения дохода по вознаграждению — 10.05.2016. Поэтому компания заполнила выплаты в разных блоках строк 100–140, как в образце 79.

Как арендовать недвижимость у физического лица

Аренда недвижимости у обычного человека почти не отличается от аренды у предпринимателей и организаций. Единственный нюанс: вам придётся удержать и перечислить НДФЛ с доходов арендодателя.

Оформите договор аренды недвижимости

В договоре опишите:

- Предмет договора: какое имущество арендуете, его адрес, площадь, кадастровый номер и другие сведения, которые помогут отличить его от других.

- Какие права передаются по договору. Это может быть только временное пользование или ещё и владение. Если речь идёт о помещении под офис, передают оба права.

- Срок аренды. Договор, который заключён на год и больше, придётся регистрировать в Росреестре. Если срок договора меньше года или вообще не назван, регистрировать его не нужно.

- Размер и способы внесения арендной платы.

- Права и обязанности вас и арендодателя.

Перед тем как подписать договор, попросите у арендодателя свидетельство о праве собственности или выписку из госреестра. Так вы обезопасите себя и убедитесь, что перед вами собственник помещения.

Удерживайте НДФЛ с арендной платы

Каждый человек платит государству налог НДФЛ со своих доходов. Если он получает доход от ИП или ООО, то платит НДФЛ не сам — предприниматель или организация становятся его налоговым агентом. Он считает, удерживает и перечисляет НДФЛ в налоговую. Распространённый пример: работники по трудовому договору не платят НДФЛ сами, этим занимается работодатель. А они получают зарплату, из которой уже вычли налог. Та же ситуация с арендой. Арендодатель получает от вас доход, и если он обычный человек, вы становитесь его налоговым агентом.

Что нужно сделать:

- Посчитать и удержать НДФЛ — 13% от дохода. Например, вы написали в договоре, что будете платить за аренду 30 тысяч рублей в месяц. Из этой суммы 3 900 рублей ежемесячно перечисляйте в налоговую, а 26 100 рублей — арендодателю.

- Перечислить НДФЛ в налоговую. Сделайте это не позднее следующего дня после того, как заплатили за аренду.

- Отчитаться по НДФЛ. Раз в квартал сдавайте отчёт 6-НДФЛ. Читайте об этих отчётах в статье «Как подготовить 6-НДФЛ».

Важно: перечислить НДФЛ нужно в налоговую по месту учёта вашей компании или ИП. Страховые взносы с арендной платы вы перечислять не должны

Страховые взносы с арендной платы вы перечислять не должны.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Учесть арендную плату и коммуналку в расходах УСН

Если вы на УСН «Доходы минус расходы», учитывайте арендную плату при расчёте налога. Чтобы подтвердить расход, оформите и сохраняйте документы:

- договор аренды

- акт приёма-передачи помещения

- документы, которые подтверждают, что вы оплатили аренду

Чтобы учесть коммунальные платежи в расходах, удобнее включить их в состав арендной платы. Это можно сделать двумя способами:

- Как фиксированную часть арендной платы. В договоре сформулируйте это так: «Размер арендной платы составляет 30 000 рублей и включает стоимость потребляемых Арендатором коммунальных услуг».

- Определить фиксированную и переменную части. Переменная будет зависеть от потреблённых коммунальных услуг. В договоре сформулируйте это так: «Арендная плата состоит из фиксированной и переменной частей. Фиксированная часть арендной платы составляет 5 000 рублей за месяц. Переменная часть — это стоимость коммунальных услуг, потреблённых Арендатором за этот период. Сумма коммунальных услуг определяется по данным приборов учёта в арендуемом помещении и оплачивается на основании предъявленных Арендодателем копий счетов за коммунальные услуги»

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

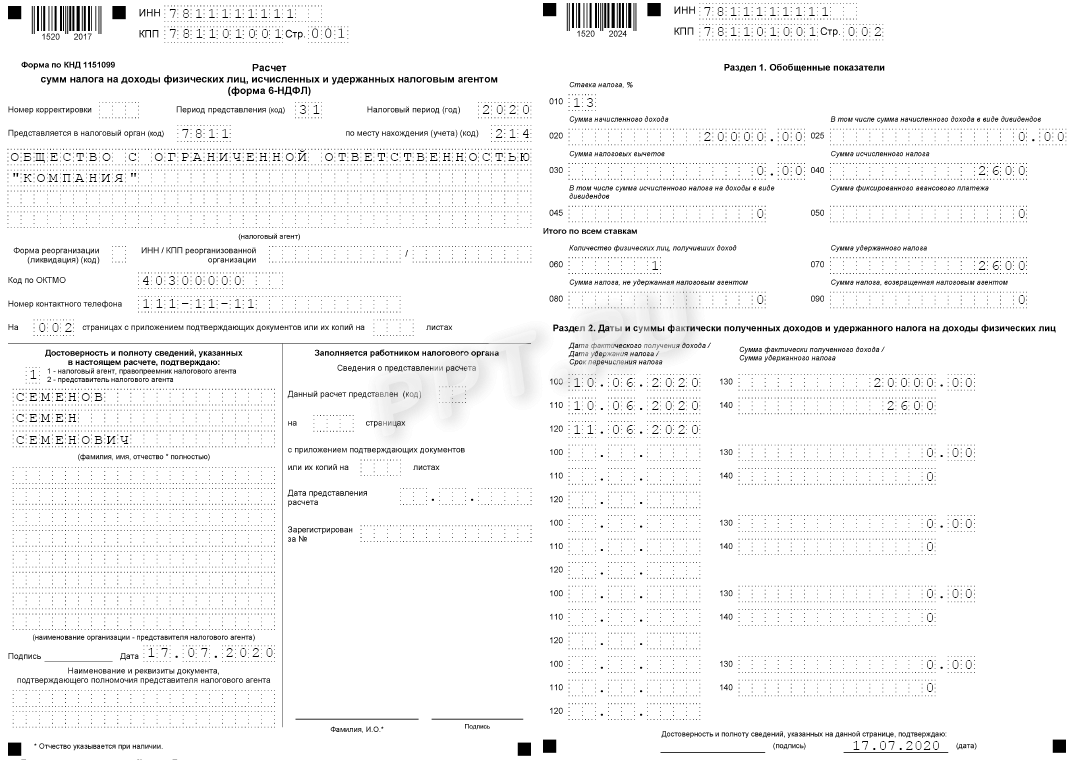

Нюансы, требующие внимания при заполнении 6-НДФЛ

В расчет по форме 6-НДФЛ включаются доходы по всем физическим лицам, получившим доход от организации. Ключевое слово — доход. Если физическому лицу организация осуществила выплату, которая не подпадает под понятие «доход», то в Расчет по форме 6-НДФЛ такая выплата не войдет.

Это, например, возмещение физ.лицу стоимости коммунальных услуг в сумме фактического потребления, учтенных по счетчикам в виде компенсации. Анализ этой выплаты приведен в нашей статье.

Выплата в виде арендной платы признается доходом физического лица и, соответственно, сумму дохода включаем в отчет 6-НДФЛ.

Расчет по форме 6-НДФЛ заполняем на основании данных, содержащихся в регистрах налогового учета. Подробнее об обязанностях налогового агента можно изучить в следующей статье.

В регистр включаются данные:

- о периоде получения дохода;

- количестве физ.лиц, получивших доход;

- виде дохода;

- сумме начисленного дохода;

- сумме налоговых вычетов;

- сумме удержанного налога;

- дате дохода, считающегося полученным;

- дате фактического удержания НДФЛ;

- сроке перечисления НДФЛ.

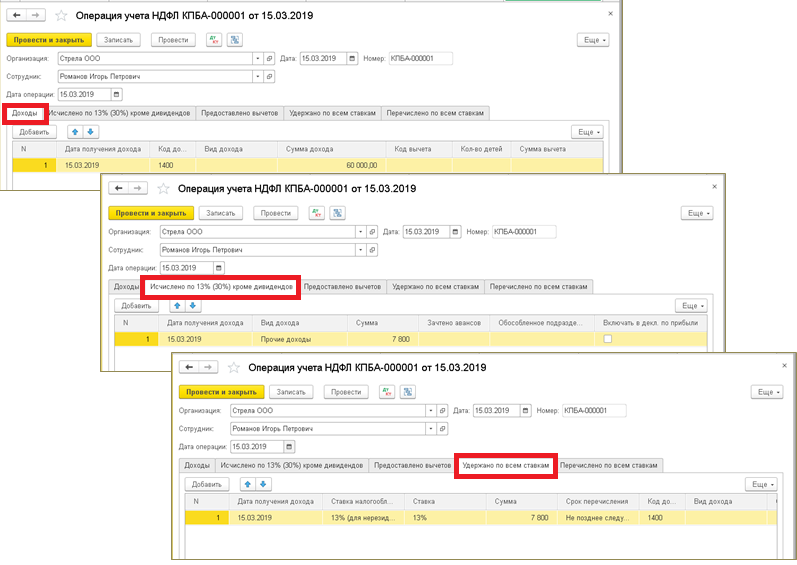

Нужно вести именно детальный учет по видам дохода и по датам. Только в этом случае возможно заполнить 6-НДФЛ достоверными сведениями.

Чтобы заполнить вышеуказанными данными налоговый регистр по НДФЛ, а потом перенести их в отчет, налоговый агент прежде совершает ряд последовательных действий, называемых операциями. Произвести свои операции с НДФЛ необходимо в строго оговоренные законодательством строки:

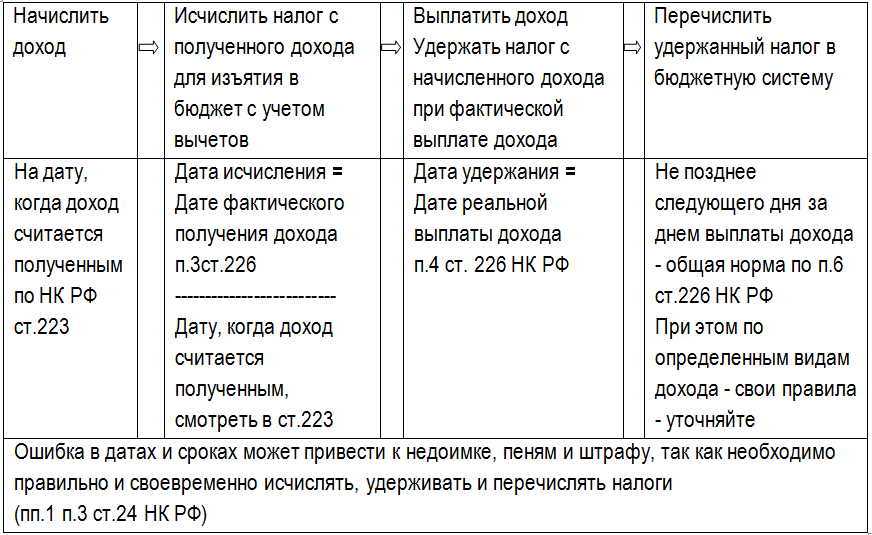

- Исчислить налог с дохода на дату получения дохода. Что считать датой получения дохода для целей НДФЛ устанавливают положения статьи 223 НК РФ.

- Удержать налог непосредственно из доходов налогоплательщика при их выплате, п. 4 ст. 226 НК РФ.

- Перечислить налог не позднее дня, следующего за днем выплаты дохода, п. 6 ст. 226 НК РФ.

Необходимые сведения для заполнения формы 6-НДФЛ по действиям налогового агента:

Для автоматического и правильного формирования расчета 6-НДФЛ в программах и исключения ошибок в работе бухгалтера очень важно соблюдать этот алгоритм действий при выплате любого дохода. Необходимо обязательно соблюдать на первый взгляд очевидные истины:

Необходимо обязательно соблюдать на первый взгляд очевидные истины:

Самый важный момент — правильное определение даты фактического получения дохода физическим лицом, руководствуясь нормами ст.223 НК РФ по интересующему виду дохода

Дата начисления дохода определяется бухгалтерской программой по документу начисления дохода.

Обратите внимание, что датой получения дохода должны указать дату, когда доход именно считается полученным по нормам НК РФ ст. 223.

Дата исчисления налога должна быть строго до даты удержания налога.

Нельзя удержать НДФЛ раньше, чем доход получен и налог исчислен. Дата удержания налога определяется из документа выплаты дохода

Именно при выплате налог регистрируется как удержанный.

И перечислить можете только после удержания НДФЛ из доходов физического лица. Потому что не свои деньги должны отправить в бюджет, а должны именно изъятый налог с доходов физ.лиц перечислить.

До момента удержания должником по НДФЛ считается физ.лицо. А после момента удержания должником по НДФЛ перед бюджетом будет считаться налоговый агент.

Именно поэтому такой интерес со стороны государства к дате удержания и срокам перечисления НДФЛ.

Уведомление налоговой об исчисленном и удержанном НДФЛ

1. Определение ставки НДФЛ

Согласно Налоговому кодексу Российской Федерации, ставка НДФЛ для аренды помещения у физического лица составляет 13%. Это означает, что 13% суммы арендной платы должны быть удержаны и перечислены в бюджет.

2. Исчисление суммы НДФЛ

Для исчисления суммы НДФЛ необходимо умножить сумму арендной платы на ставку НДФЛ (0,13). Полученная сумма будет являться налоговой базой.

3. Удержание и перечисление НДФЛ

Арендатор обязан удержать сумму НДФЛ из арендной платы, перечислить ее в налоговый орган и предоставить налоговую декларацию.

4. Составление уведомления

Уведомление налоговой об исчисленном и удержанном НДФЛ должно содержать следующую информацию:

- Номер и дата уведомления;

- Полное наименование и ИНН налогоплательщика;

- Полное наименование и ИНН получателя (налогового органа);

- Сумма налога, исчисленная и удержанная;

- Подпись руководителя организации или уполномоченного лица.

5. Предоставление документов

Вместе с уведомлением налоговой об исчисленном и удержанном НДФЛ необходимо предоставить следующие документы:

- Счет на оплату аренды;

- Акт сверки расчетов по аренде помещения;

- Копия договора аренды.

Эти документы подтвердят факт аренды помещения и правильность исчисленной и удержанной суммы НДФЛ.

Обязательное уведомление налоговой об исчисленном и удержанном НДФЛ при аренде помещения у физического лица гарантирует соблюдение требований налогового законодательства и предотвращает возможные негативные последствия и штрафы.

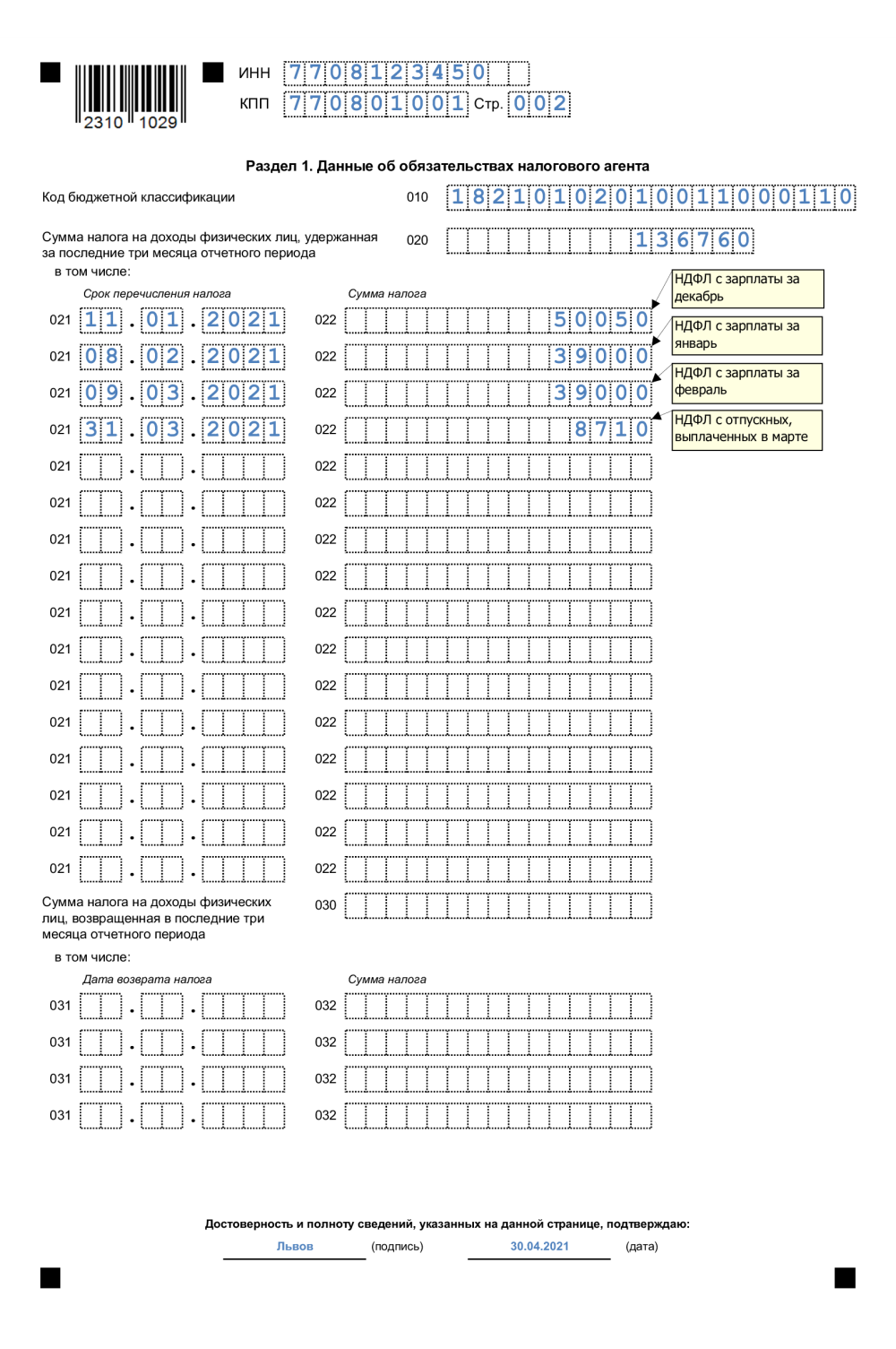

На что обратить особое внимание

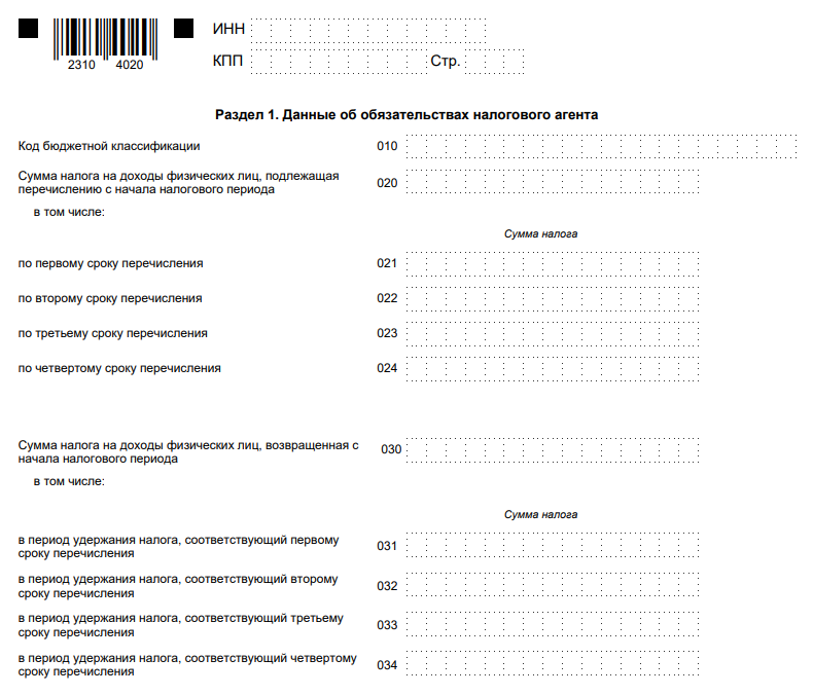

В разделе 1 отражайте НДФЛ к перечислению на 22 марта

В разделе 1 расчета больше нет полей для дат уплаты, указывать нужно только суммы по каждому сроку перечисления. Ведь крайний срок уплаты НДФЛ теперь единый независимо от вида дохода — 28-е число каждого месяца. В строках 021–023 раздела 1 заполните НДФЛ, который удержали в отчетном периоде по 22 марта включительно:

- в строке 021 — НДФЛ, удержанный с 1 января по 22 января;

- в строке 022 — НДФЛ, удержанный с 23 января по 22 февраля;

- в строке 023 — НДФЛ, удержанный с 23 февраля по 22 марта.

Налог, который удержали с 23 по 31 марта, вы отразите уже в отчетности за полугодие. Строку 024 в 6-НДФЛ за I квартал не заполняйте, она понадобится только в годовой отчетности.

В полях 030–032 изменений нет. Как и раньше, заполняйте в них даты и суммы возврата налога в отчетном периоде.

Аренда у физического лица: НДФЛ

Всем компаниям и ИП нужно представлять ту или иную статистическую отчетность. И форм этой отчетности такое множество, что не мудрено в них запутаться. Чтобы помочь респондентам, Росстат разработал специальный сервис.

воспользовавшись которым можно определить, какую статотчетность нужно сдавать конкретному респонденту. Однако, к сожалению, данный сервис работает не всегда корректно. Налоговая служба изменила свою позицию, касательно заполнения поля 101 «Статус плательщика» в платежках на перечисление страховых взносов.

Теперь юрлицам рекомендуется использовать статус «01», а ИП – «09». Все организации, независимо от применяемого режима налогообложения, обязаны раз в год представлять в налоговую инспекцию бухгалтерскую (финансовую) отчетность.

Для представителей малого бизнеса состав отчетности зависит от выбранного способа ведения бухучета.

6-ndfl_-_arenda_u_fizicheskogo_lica.jpg

Похожие публикации

Аренда в 6-НДФЛ обязательно показывается в составе налогооблагаемых доходов, если имущество принадлежит физическому лицу, не являющемуся ИП. В этом случае предприятие, которое выступает в роли арендатора, становится налоговым агентом в соответствии со ст. 226 НК РФ. О том, что арендные платежи по всем видам имущества относятся к категории доходов, облагаемых подоходным налогом, говорится в пп. 4 п. 1 ст. 208 НК РФ. При выведении налоговой базы физическое лицо может рассчитывать на применение налоговых вычетов, предусмотренных ст. 218 НК РФ.

Налог исчисляется по ставке 13%, если арендодатель является налоговым резидентом РФ, или 30% в отношении доходов нерезидентов. В бухгалтерском учете начисление арендных платежей может производиться с любой периодичностью, этот факт не влияет на дату признания дохода налогоплательщика в налоговом учете по НДФЛ.

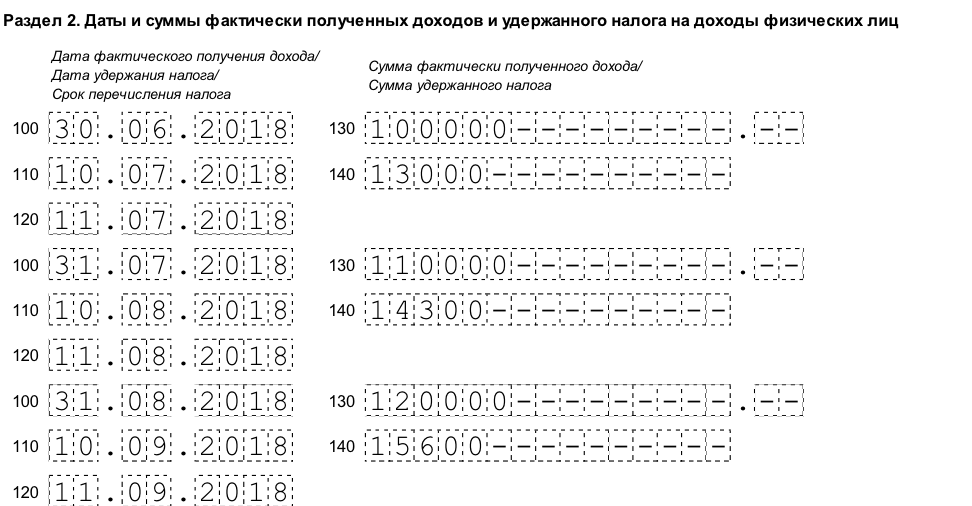

При отражении налогооблагаемого дохода в Расчете 6-НДФЛ применительно к арендным платежам необходимо ориентироваться на дату получения дохода, то есть на момент фактической выплаты физическому лицу денег или передачи дохода в натуральной форме (ст. 223 НК РФ). Например, в бухгалтерском учете плата за аренду помещения у физлица начисляется 15 числа ежемесячно, а оплата производится раз в квартал. В этом случае в 6-НДФЛ арендные доходы будут отражены одной суммой раз в квартал на дату по факту оплаты. Той же датой будет произведено удержание налога.

Как законно сдать квартиру в аренду в 2023 году

2. Проверьте надежность арендатора

Прежде чем сдать квартиру в аренду, рекомендуется проверить надежность потенциального арендатора. Запросите у него паспортные данные, контактные телефоны и информацию о месте работы. Также полезно связаться с предыдущими арендодателями и узнать о поведении и своевременной оплате аренды.

3. Устанавливайте адекватную цену

При установлении стоимости аренды квартиры необходимо учитывать ее площадь, расположение, состояние и рыночную цену в данном районе. Цена должна быть конкурентоспособной, но и прибыльной для вас. Не стоит завышать арендную плату, так как это может отпугнуть потенциальных арендаторов.

4. Обеспечьте безопасность имущества

Забота о безопасности квартиры и имущества является неотъемлемой частью процесса сдачи в аренду. Рекомендуется установить надежные замки, сигнализацию и видеонаблюдение. Также стоит попросить арендатора предоставить залоговую сумму, которая будет использоваться в случае возникновения ущерба.

5. Соблюдайте налоговые обязательства

Важным аспектом при сдаче квартиры в аренду являются налоговые обязательства. В 2023 году действуют определенные правила, которые необходимо соблюдать. В частности, для физических лиц установлена ставка НДФЛ на доходы от аренды в размере 13%. Рекомендуется вести отчетность и своевременно уплачивать налоги в соответствии с законодательством.

Ставки НДФЛ на доходы от аренды квартир

Сумма дохода

Ставка НДФЛ

до 200 000 рублей в год

13%

свыше 200 000 рублей в год

13%

В случае, если вы являетесь индивидуальным предпринимателем, сдача квартиры в аренду рассматривается в рамках предпринимательской деятельности. В этом случае применяется упрощенная система налогообложения, а ставка НДФЛ составляет 6% от дохода.

Отражение аренды у физ.лица в форме 6-НДФЛ

Согласно исчисление и уплату налога производят физические лица — исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества. Таким образом, доход, полученный от аренды любого имущества, является объектом налогообложения.

Пример:

ООО «АБВ» заключило договор со своим сотрудником Павловым П.П. об аренде трактора с 01.02.2024 г. по 31.12.2024 г. Арендная плата по договору составила 18000 рублей в месяц (предусмотрена выплата авансовых платежей).

10.03.2024 г. оплачена аренда 18000 рублей.

В отчёте за 1 квартал 2024 года указаны следующие сведения:

| Раздел | Строка | Разъяснение | Показатель |

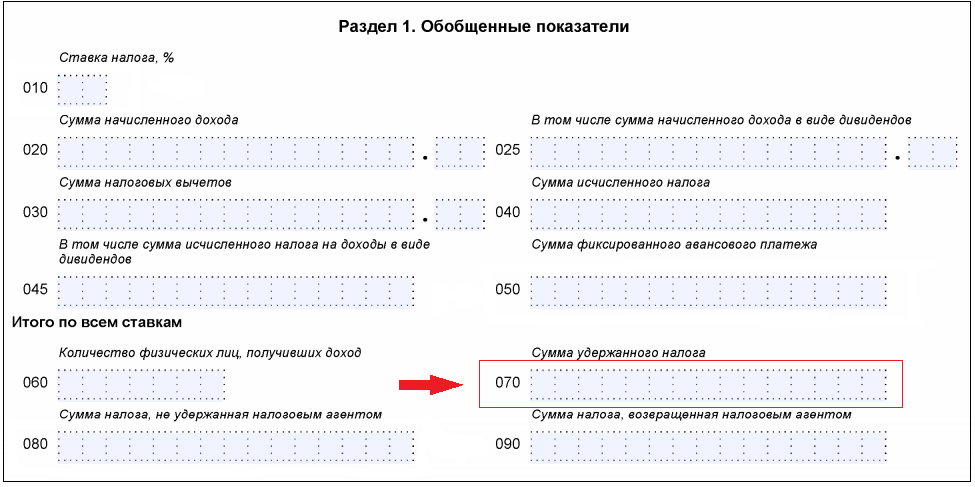

| 1 | 020 | Начисленный доход | 18000 |

| 040 | Исчисленный НДФЛ | 2340 | |

| 070 | Удержанный НДФЛ | 2340 | |

| 2 | 100 | Дата получения дохода | 10.03.2024 |

| 110 | Дата удержания НДФЛ | 10.03.2024 | |

| 120 | Дата уплаты НДФЛ | 21.03.2024 | |

| 130 | Полученный доход (факт) | 18000 | |

| 140 | Уплаченный НДФЛ (факт) | 2340 |

Согласно в случаях, когда последний день срока приходится на день, признаваемый в Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Таким образом, возможна ситуация, когда уплата за аренду выпадает на последний рабочий день, а срок оплаты может оказаться не то, что в следующем месяце, а в следующем налоговом периоде. В этом случае выплата будет занесена в раздел 2 отчёта 6-НДФЛ в тот период, в котором будет произведена уплата НДФЛ. В разделе 1 все сведения по выплате будут отражены в соответствующих сроках в том периоде, когда были произведены выплаты по аренде (доход), исчисление и удержание налога.

Читайте так же ⇒ \»Пени по НДФЛ проводки в 2024 году\»

Налог на имущество

Налог на имущество является обязательным платежом и его размер определяется государством. От налогооблагаемой базы зависит итоговая сумма налога. Плательщик налога должен внести его сроки и в правильном размере. В случае нарушения законодательства по налогам, установленных норм, грозит наказание в виде штрафов и различных санкций.

Платеж налога может быть проведен через банк или другую финансовую организацию. Для этого нужно заполнить необходимые формы и указать все данные о плательщике и плательщике налога. Главное – не забыть указать правильную сумму налога, чтобы избежать возможных проблем.

Нюансы отражения в 6-НДФЛ выплат по договорам аренды с физлицами

При оплате аренды физлицу, не ведущему деятельность в качестве ИП, юрлица или ИП, выплачивающие доход, становятся по отношению к этому физлицу налоговыми агентами (пп. 1 и 2 ст. 226 НК РФ). Вознаграждение, выплачиваемое по договору аренды с физлицом, соответствует всем критериям доходов, указанных в ст. 226 НК РФ.

Из этой обязанности следует и обязанность арендатора отчитываться по суммам доходов физлиц-арендодателей от аренды и суммам НДФЛ, удержанного при выплате таким физлицам (п. 2 ст. 230 НК РФ). Уплачивать НДФЛ за свой счет арендатор не вправе.

https://www.youtube.com/watch?v=ytcreatorsru

В соответствии с п. 3 ст. 226 НК налоговый агент должен рассчитать сумму НДФЛ к удержанию на дату получения дохода физлицом. Согласно п. 1 ст. 223 НК РФ датой получения физлицом дохода по аренде будет являться дата оплаты услуг арендатором деньгами либо передачи дохода в иной форме, допускаемой законодательством.

Вместе с тем подп. 6 п. 1 ст. 208 НК РФ представляет доход как вознаграждение, полученное за выполненную работу или оказанную услугу. Простая, на первый взгляд, логическая цепочка: услуга оказана, оплата произведена, НДФЛ удержан и уплачен в бюджет — на практике приводит к дополнительным вопросам. Например:

- Выплаченные до завершения оказания услуг авансы арендодателю показывать в 6-НДФЛ за период или нет?

- Услуги по договору аренды оказаны, но фактическая оплата еще не произведена — как это будет выглядеть в 6-НДФЛ?

- Арендная плата физлицу выплачивалась частями — как показать это в 6-НДФЛ?

Как следует рассуждать и на что ориентироваться в практических вопросах формирования 6-НДФЛ при аренде у физлиц, рассмотрим на примере.

Пример

ООО «Грузоперевозки» 02.09.2019 заключило с сотрудником договор об аренде его личного автомобиля «Газель». Договор заключен сроком на 1 год. Арендная плата по договору — 20 000 руб. в месяц с выплатой аванса и окончательным расчетом в месяце, следующем за окончившимся месяцем аренды. 19.09.

2019 сотруднику по его просьбе выплатили аванс за аренду в сентябре — 10 000 руб. В октябре за сентябрьскую аренду было оплачено: 10.10.2019 — 5 000 руб., 22.10.2019 — 5 000 руб. В примере все выплаченные суммы указаны «грязными», т. е. без учета удержания НДФЛ при выплате дохода арендодателю.

|

Раздел |

Строка |

Показатель |

Примечание |

|

1 |

020 (начисленный доход) |

10 000 |

Поскольку датой дохода считается дата фактической оплаты (п. 1 ст. 223 НК РФ) |

|

040 (исчисленный налог) |

1 300 |

||

|

070 (удержанный налог) |

1 300 |

||

|

2 |

100 (дата получения дохода) |

19.09.2019 |

Фактическая выплата за июнь (ст. 223 НК РФ) |

|

110 (дата удержания налога) |

19.09.2019 |

||

|

120 (дата перечисления налога) |

20.09.2019 |

||

|

130 (полученный доход — факт) |

10 000 |

В размере полной фактической выплаты |

|

|

140 (удержанный НДФЛ — факт) |

1 300 |

С выплаченной суммы |

|

Раздел |

Строка |

Показатель |

Примечание |

|

1 |

020 |

20 000 |

Показан порядок заполнения только по данным примера — аренда за сентябрь |

|

040 |

2 600 |

||

|

2 |

100 (дата получения дохода) |

10.10.2019 |

Первая октябрьская выплата за сентябрь (ст. 223 НК РФ) |

|

110 (дата удержания налога) |

10.10.2019 |

||

|

120 (дата перечисления налога) |

11.10.2019 |

||

|

130 (полученный доход — факт) |

5 000 |

В размере фактической выплаты |

|

|

140 (удержанный НДФЛ — факт) |

650 |

С выплачиваемой фактически суммы |

|

|

100 |

22.10.2019 |

Вторая октябрьская выплата за сентябрь (ст. 223 НК) |

|

|

110 |

22.10.2019 |

||

|

120 |

23.10.2019 |

||

|

130 |

5 000 |

В размере фактической выплаты |

|

|

140 |

650 |

С выплачиваемой фактически суммы |

При фактическом заполнении отчета по итогам года в 6-НДФЛ должны быть аналогичным образом включены и дальнейшие выплаты сотруднику по договору аренды.

На срок оплаты НДФЛ с выплаченного дохода распространяется общеустановленное для всех фигурирующих в НК РФ сроков правило: при совпадении с выходным днем срок смещается на более позднюю дату, соответствующую ближайшему рабочему дню (п. 7 ст. 6.1 НК РФ).

В силу этого, когда выплата арендных платежей приходится на последний рабочий день месяца, срок оплаты налога по ней смещается на следующий месяц и на границе периодов может попасть уже в следующий отчетный период.

В этом случае в раздел 2 такая выплата попадет уже в периоде завершения всех связанных с ней действий (т. е. в тот период, которому будет соответствовать дата уплаты налога). А в разделе 1 все данные по ней отразятся в строках 020, 040 и 070 в периоде фактической выплаты, поскольку начисление дохода и налога, а также его удержание произведены именно в нем.

Согласно договору аренды, арендодатель — физическое лицо получает доход в виде выплат по арендной плате, а в силу положений гл. 23 НК РФ несет ОБЯЗАТЕЛЬСТВА перед государством по уплате НДФЛ в бюджет как налогоплательщик.

Авансовый НДФЛ с доходов иностранцев

Порядок уплаты авансового НДФЛ с доходов иностранцев

Уплата авансового НДФЛ с доходов иностранцев производится в форме ежеквартальных платежей в течение года, а именно:

- 15 апреля — за 1-й квартал;

- 15 июля — за 2-й квартал;

- 15 октября — за 3-й квартал;

- 15 января — за 4-й квартал.

При этом, иностранцы, которые проработали в России менее года, могут уплачивать авансовый НДФЛ за период работы в стране.

Расчет авансового НДФЛ по доходам иностранцев

Расчет авансового НДФЛ по доходам иностранцев осуществляется на основании следующих данных:

- Сумма дохода иностранца за соответствующий период;

- Ставка НДФЛ, которая может быть изменена в установленном порядке;

- Срок работы иностранца в России, если он проработал менее года.

Льготы и особенности уплаты авансового НДФЛ иностранцами

- Некоторые категории иностранцев могут уплачивать по-особому сниженные ставки НДФЛ;

- Иностранцы, работающие в рамках программы привлечения высококвалифицированных специалистов, могут получить освобождение от уплаты НДФЛ;

- Есть возможность компенсации предшествующих периодов, если иностранец работал в России до введения авансового НДФЛ.

Авансовый НДФЛ с доходов иностранцев представляет собой обязательный платеж, который производится ежеквартально в течение года. Расчет иностранцами этого налога осуществляется на основании суммы дохода, ставки НДФЛ и срока работы в России. Иностранные граждане также могут претендовать на некоторые льготы и особенности уплаты этого налога в соответствии с законодательством.