Подотчетники будут вынуждены соблюдать закон

Раньше, подотчетники несли ответственность только перед своими начальниками и, как правило, не проходили жесткую аудиторскую проверку своих расходов. Это создавало возможности для злоупотреблений и необоснованных трат средств. Новый запрет на подотчетников будет продвигать ответственность и прозрачность в расходовании бюджетных средств.

Теперь подотчетники будут вынуждены соблюдать закон и предоставлять документальные подтверждения о своих расходах. Они должны будут предоставлять отчеты, включающие сведения о дате, цели и стоимости совершенных операций, а также описывающие получательниц, включая их данные.

В случае выявления нарушений или несоответствия проведенных операций требованиям закона, подотчетники могут быть привлечены к административной или дисциплинарной ответственности. Будет проводиться более строгий контроль и мониторинг расходовых операций, что позволит более эффективно использовать бюджетные средства.

Следует отметить, что данные меры являются необходимыми, чтобы гарантировать ответственное и прозрачное использование общественных средств. Это поможет укрепить доверие общества к государственным органам и предотвратить злоупотребления и коррупцию. Экономия средств, достигнутая за счет более строгого контроля расходов, может быть направлена на развитие социальной инфраструктуры и другие приоритетные программы.

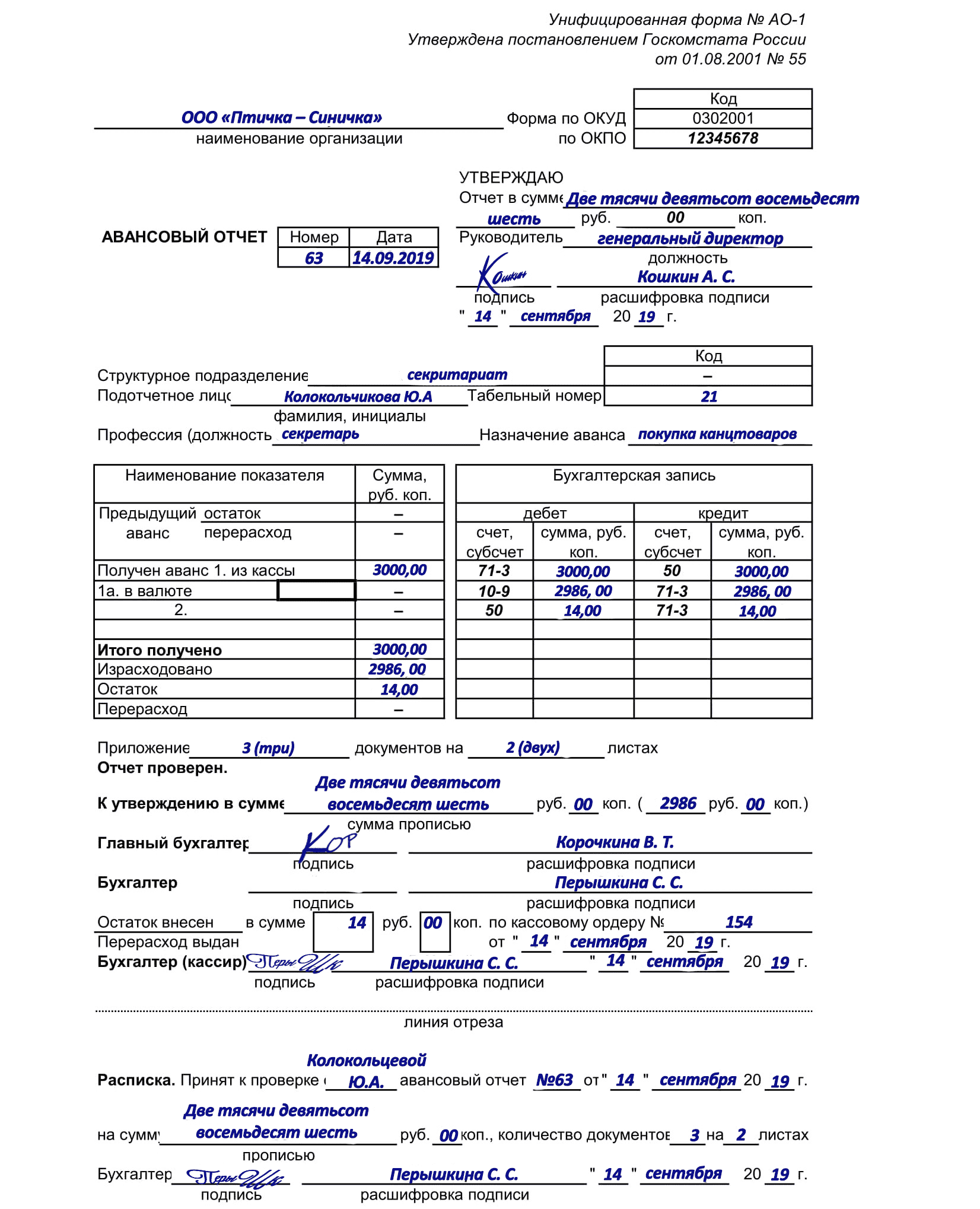

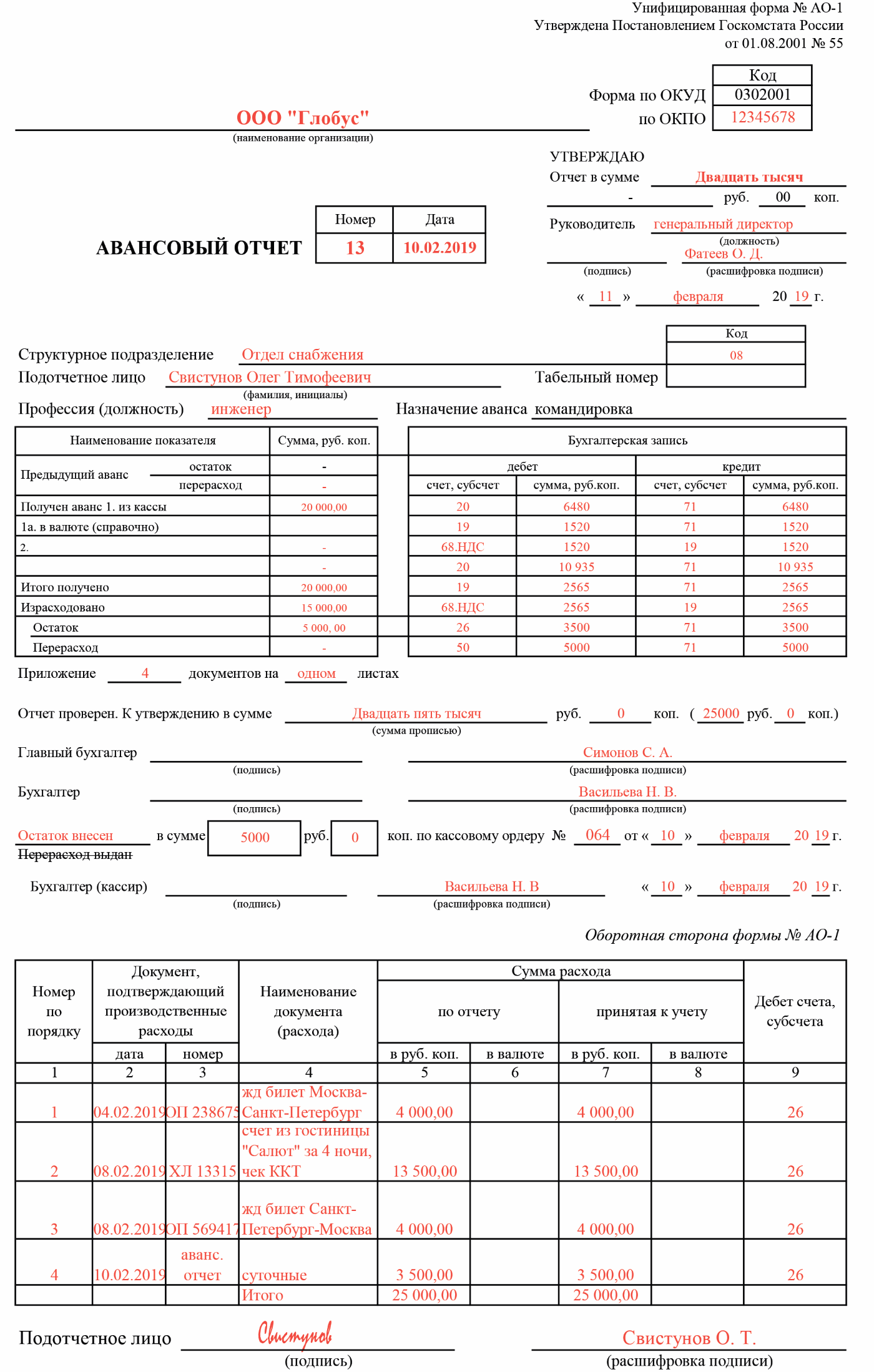

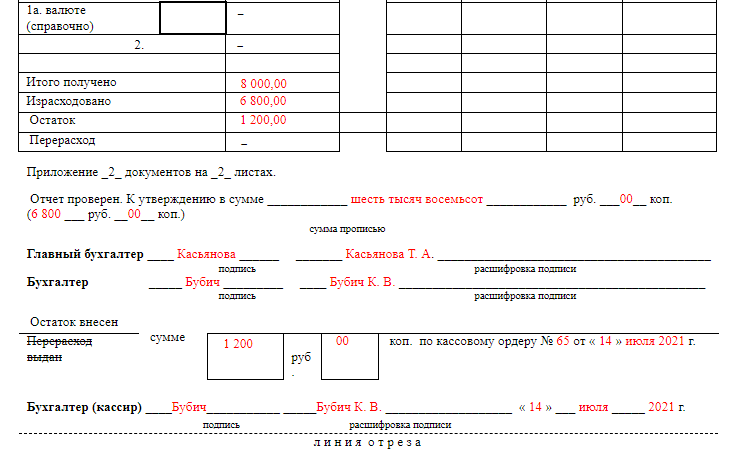

Авансовый отчет: приложение документов на отдельных листах

В случае служебной командировки работнику возмещаются расходы:1) на проезд к месту командировки и обратно (в том числе на оплату белья в поездах, провоз багажа, страхование пассажиров на транспорте);2) на проживание в гостинице (наем жилого помещения);3) иные расходы работника, связанные с командировкой и произведенные с ведома руководителя (на оплату услуг по оформлению загранпаспорта, по оформлению виз, обязательной медицинской страховки, иные обязательные сборы и платежи). 4. ВОЗМЕЩАЕМЫЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ4.1. При организации и проведении встреч и переговоров с представителями других организаций возмещаются расходы:1) на питание официальных лиц во время этих мероприятий, в том числе на алкогольные напитки;2) на доставку официальных лиц транспортом к месту проведения мероприятия и обратно;3) на оплату услуг переводчиков. 5. ТРЕБОВАНИЯ К ОПРАВДАТЕЛЬНЫМ ДОКУМЕНТАМ5.1.

- получение денежных средств от предприятия по заявке на расходы, сопутствующие выполнению задания;

- поездка в командировку: для общения с контрагентами, организации совещаний, заключения сделок и для других целей;

- проверка надлежащего оформления и предоставление в бухгалтерию документов, подтверждающих расходы на выполнение поручений и покупку товаров для нужд компании;

- составление отчета и его своевременная сдача;

- передача приобретенных товаров уполномоченному лицу;

- возвращение денег, оставшихся от выданного аванса, или получение компенсации в денежной форме (при перерасходе).

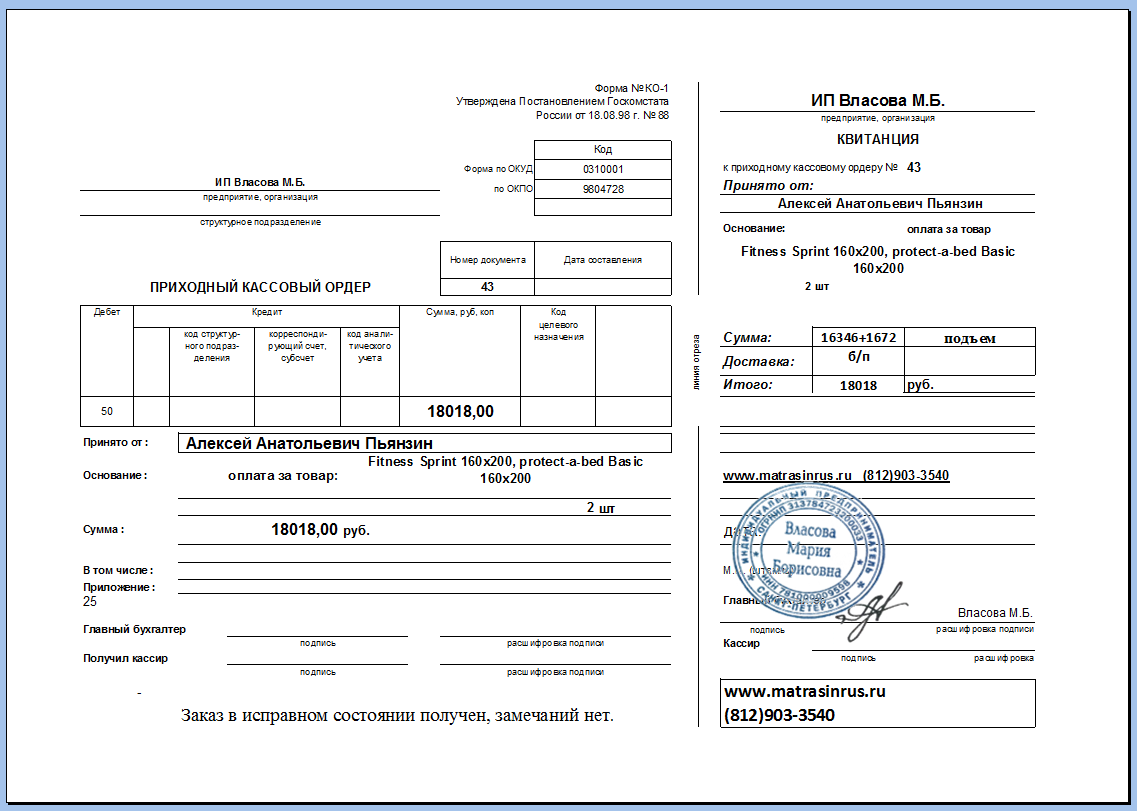

Авансовый отчет и приложения к нему Приложения к авансовому отчету – это документы на отдельных листах, которые подтверждают факт расходов подотчетного работника.

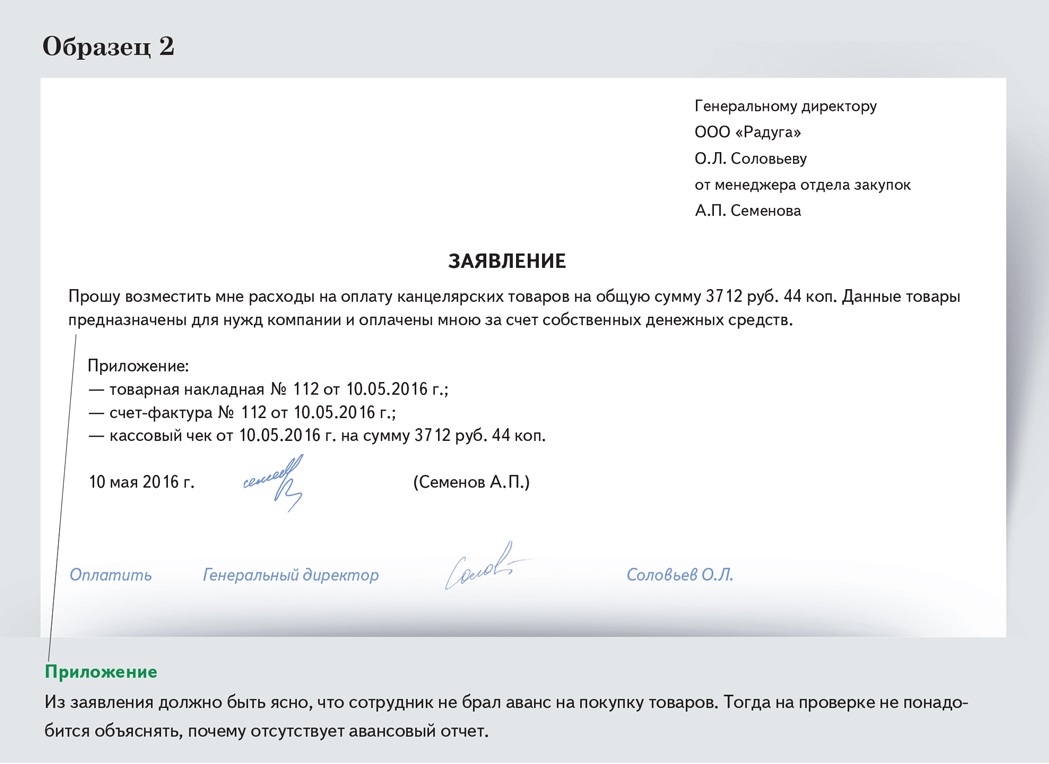

Буду знать! =) yliana5000 27-09-2012, 10:12:36 Мы делаем так)Товарные чеки степлером,кассовые приклеиваем по верхней полосочке.Ксерокопируем страницы с чеками и сшиваем это все. Сначала идет сам авансовый отчет,потом листочки с чеками и затем скопированные листочки. xerona 28-09-2012, 09:17:58 Мы делаем так)Товарные чеки степлером,кассовые приклеиваем по верхней полосочке.Ксерокопируем страницы с чеками и сшиваем это все. Сначала идет сам авансовый отчет,потом листочки с чеками и затем скопированные листочки.

Мы тоже так делаем, только степлером ничего не крепим, все чеки и товарные и кассовые вклеиваем на листе А4, сколько поместиться, листы нумеруем.

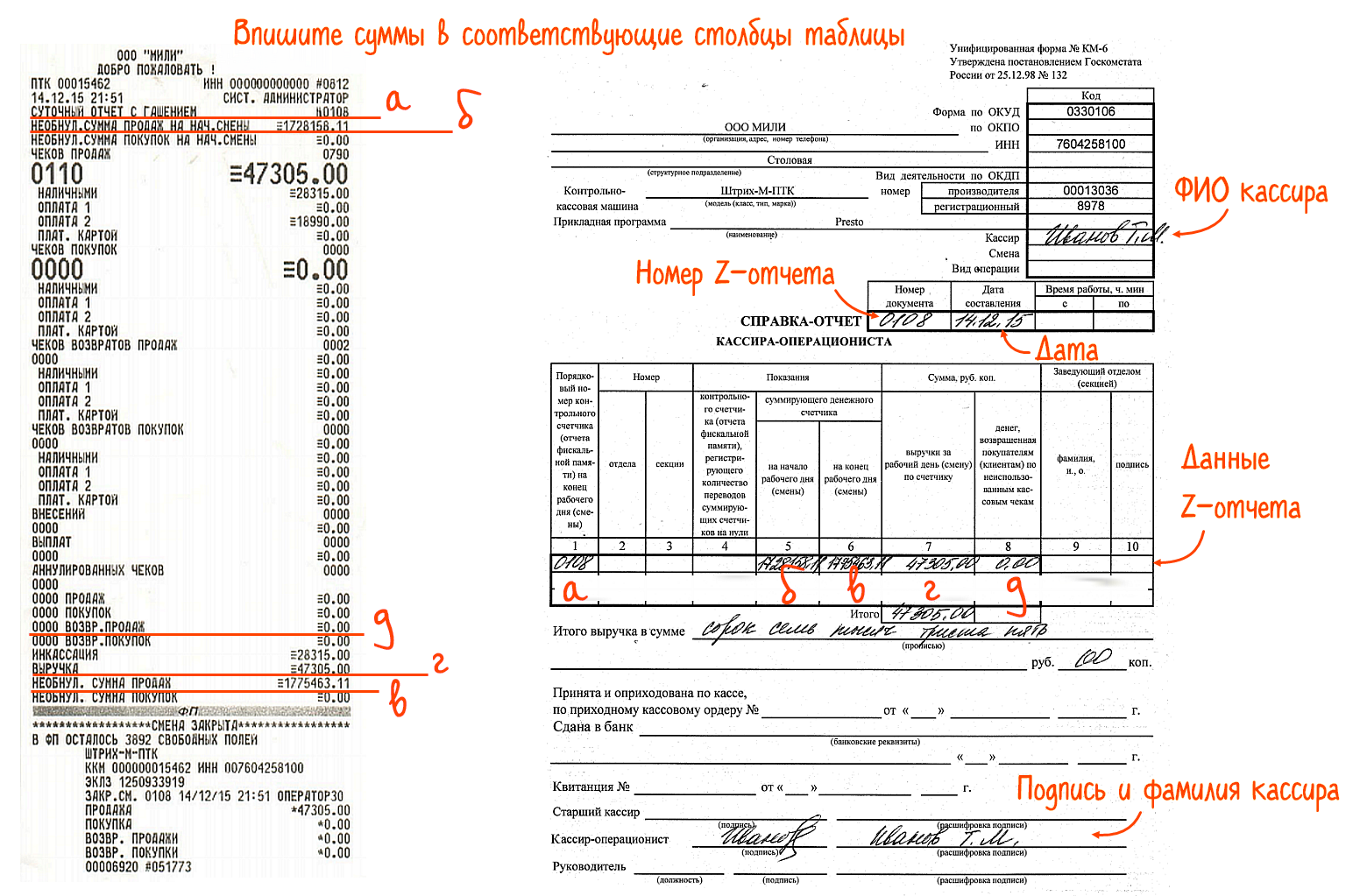

Должно быть разработано положение о компенсациях таких затрат и об оформлении соответствующих отчетных документов. Проводки на чеках Работу с чеками, как и с другими бухгалтерскими документами, регулируют Правила КМ № 585 от 21 октября 2003 года «О ведении и организации бухгалтерского учета». В частности, необходимо соблюдать следующий пункт: «8.

Документы, соответствующие установленным для оправдательных документов требованиям, используются для записей в регистрах бухгалтерского учета с целью систематизации включенной в эти документы информации о хозяйственных сделках предприятия. После проверки оправдательного документа на нем указывается проводка по книгам (контировка) или обеспечивается расшифровка этой проводки (контировки), если проводка по книгам осуществляется в электронной форме.

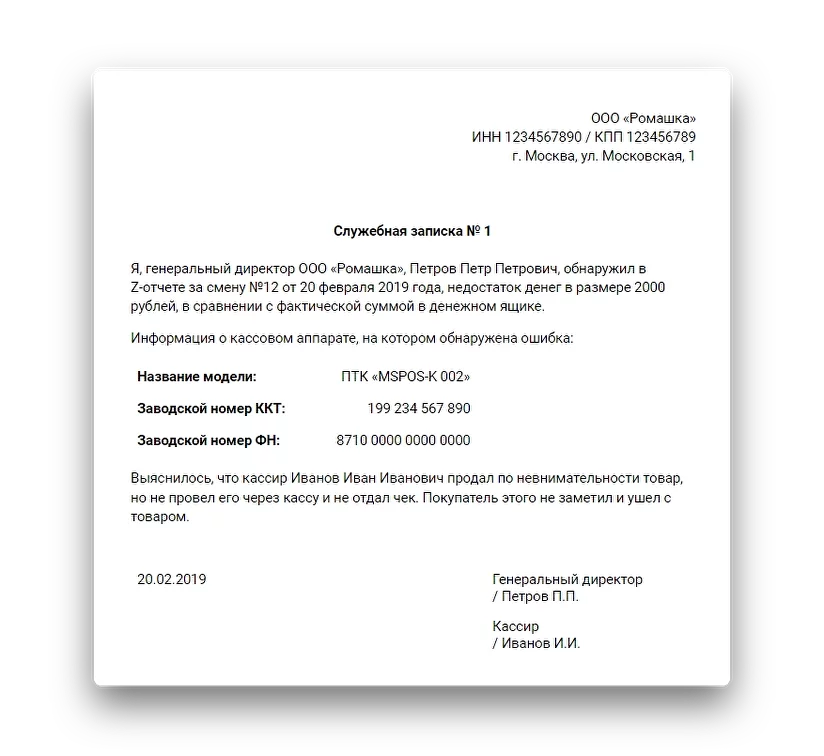

Как исправить ошибки в переданных фискальных документах

Своевременное исправление ошибок в чеке оградит предпринимателя от штрафных санкций. Рекомендуем действовать согласно следующему алгоритму:

- Определите, какой формат фискальных данных использует ваша онлайн-касса. Если касса создаёт документы согласно ФФД 1.05, потребуется оформить чек на возврат. Если используются ФФД 1.1 или 1.2, необходим чек коррекции.Подробную информацию о чеках коррекции и возврата ищите в материале от наших экспертов.

- Отправьте чек коррекции или возврата в Федеральную налоговую службу.

- Составьте для ФНС письменное заявление о допущенном вами нарушении. В документе необходимо описать ошибку и то, как вы её исправили. Заявление нужно подать в течение трёх дней с момента формирования исправленного чека.

- Предоставьте в ФНС документы, подтверждающие ошибку в чеке.

- Свяжитесь с представителем налоговой для уточнения предоставленной информации и снятия ответственности за нарушение.

Возмещение затрат подрядчика

Совсем другое дело, когда компенсировать нужно какое-то имущество или его использование подрядчику (исполнителю) по договору ГПХ. Формально он не сотрудник фирмы и все затраты должен включать в стоимость своих услуг, если иное не указано в договоре. Смущает последняя фраза про «иное», правда? Как учесть такие выплаты, должен ли исполнитель подтвердить свои расходы и облагать ли их налогом и взносами?

Не все затраты стоит возмещать. Рассмотрите только расходы, которые исполнитель несет при производстве работ или оказании услуг для вас, как заказчика, это в основном материалы. Оборудование или технику не получится окупить, ведь они могут применяться и при выполнении других заказов и остаются у подрядчика.

Кстати! Предусмотреть возмещение можно в договоре или дополнительном соглашении к нему, издержки обосновываются документально и компенсируются в действительном размере, т.е. без наценки.

Необходимо разделить размер вознаграждения и возмещения, лучше всего дополнительно установить норматив (например, в проценте к сумме договора). Если соблюсти все правила, не нужно будет облагать оплату НДФЛ и взносами, ведь исполнитель ничего не зарабатывает, а использованные материалы остаются в распоряжении заказчика.

Для ОСНО и УСН подобные расходы рассматриваются в зависимости от сути подрядного договора:

- Ремонт, монтаж, реконструкция ОС – на счетах 07, 08, 01.

- Обслуживание оборудования – счета 20, 26, 23.

- Освоение нового производства – счет 97.

- Реклама – счет 44 и т.д.

Отмечу, что на УСН список расходов закрытый и определен статьей 346.16 НК РФ, поэтому нужно прежде заглянуть в него и определить, есть ли там соответствующий пункт.

Нельзя принять к вычету НДС, входящий в стоимость возмещенных материалов – в документах подрядчика значится именно он, а перевыставить их физическое лицо не может.

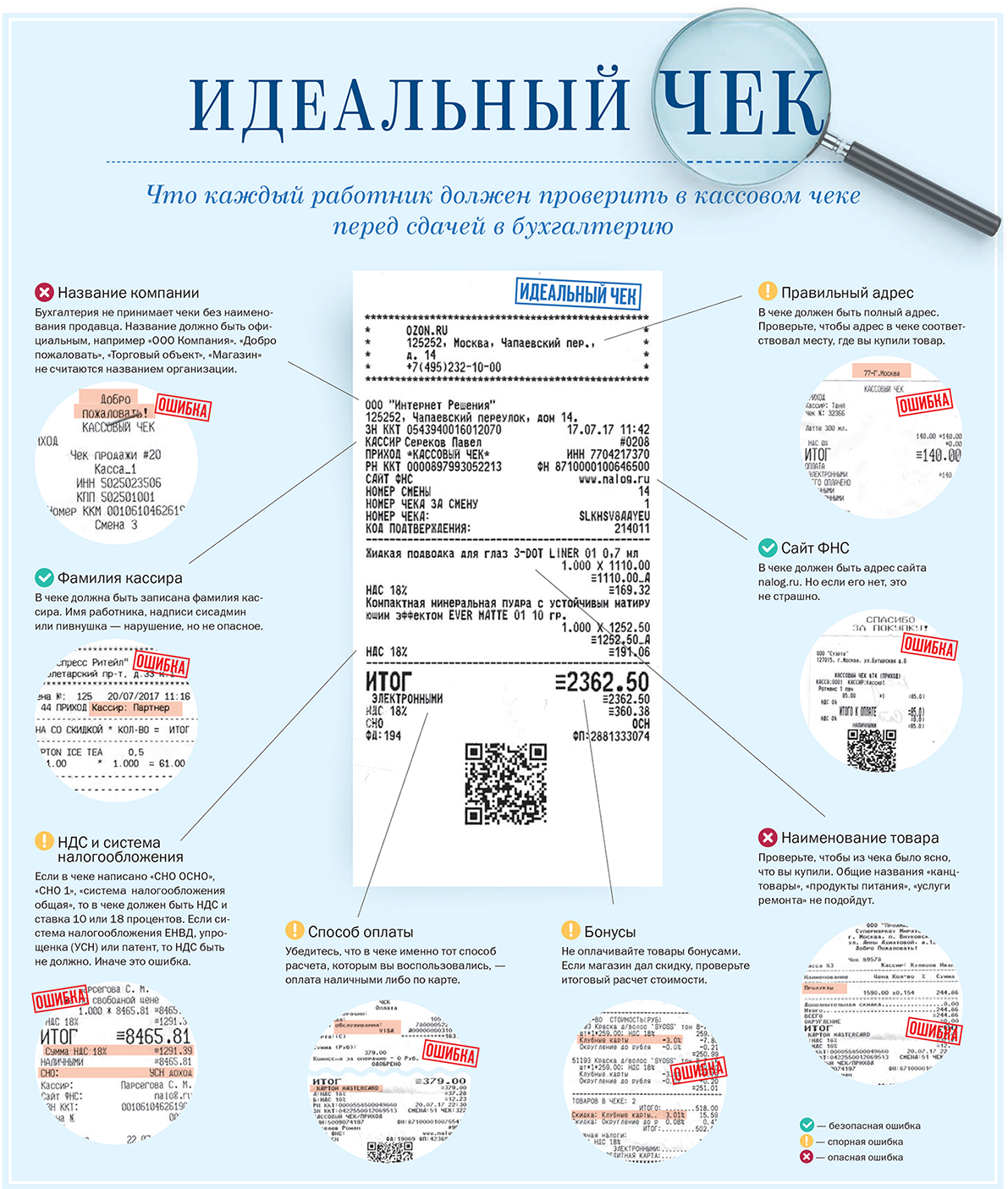

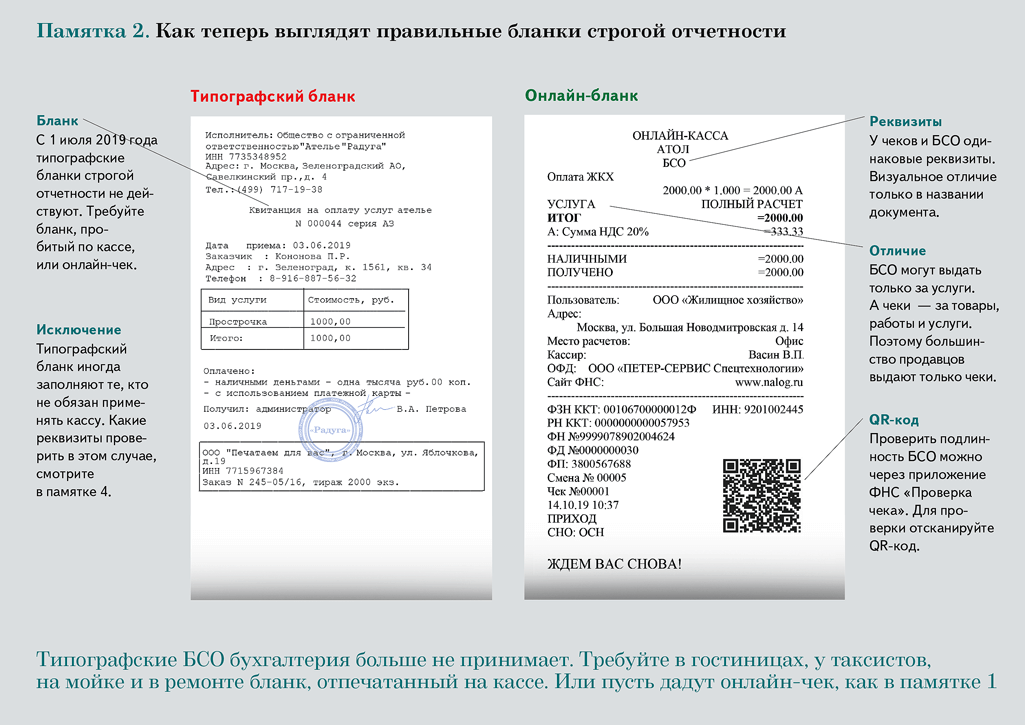

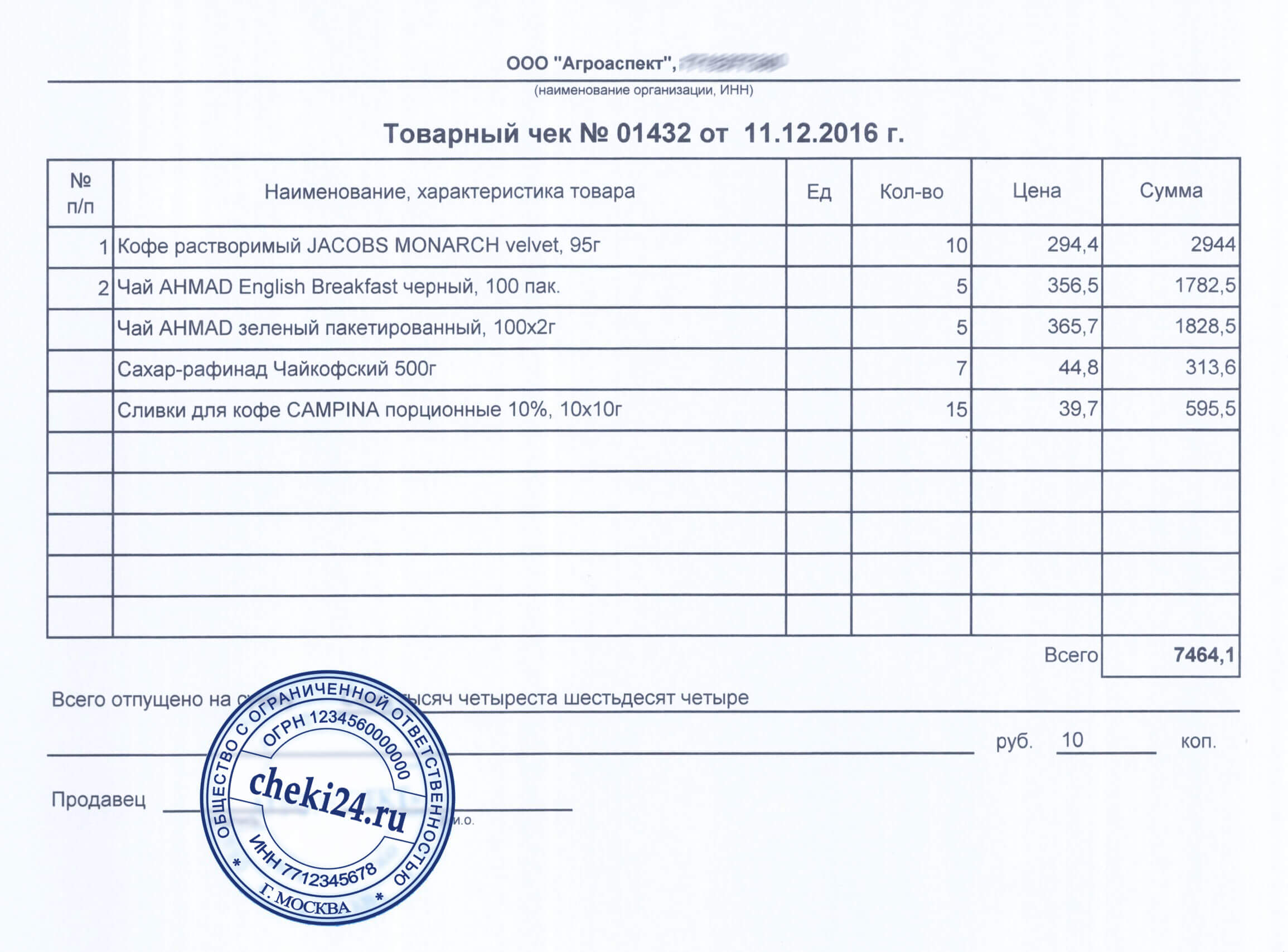

Обязательные реквизиты товарного чека без кассового

Наличие в товарном чеке обязательных реквизитов позволяет ему быть действительным без кассового чека. К обязательным относят следующие реквизиты:

- номер и дата товарного чека;

- наименование компании-продавца;

- ИНН продавца;

- наименование приобретенного товара;

- количество приобретенного товара;

- цена за ед. товара, сумма оплаты;

- ФИО, должность и подпись лица, который выдал товарный чек.

Указание перечисленных выше реквизитов в товарном чеке необходимо для признания стоимости купленных покупателем товаров в расходах при расчете налога. Но, что касается подтверждения факта совершенной покупки в вопросах о защите прав потребителей, то определенные требования к товарному чеку не предъявляются. В некоторых случаях даже при отсутствии кассового или товарного чека факт покупки можно подтвердить показаниями свидетелей.

Прежде товарный чек выступал приложением к кассовому и содержал он только дополнительную информацию. Бланки чеков заранее распечатывали, а при необходимости заполнялись. Те предприниматели, которым предоставлена отсрочка по онлайн-кассе, могут придерживаться при заполнении товарных чеков прежних правил вплоть до 1 июля 2024 года. Шаблоны документа можно составить на компьютере, после чего распечатать их, либо приобрести их в типографии или киоске.

Иногда предприниматели не видят разницы между товарным чеком и накладной и считают, что один документ вполне можно заменить другим. Основным назначением накладной является подтверждение того факта, что товар передан покупателю. Используется она обычно при осуществлении сделки между поставщиком и заказчиком. В накладной не предусматривается сумма оплаты и она не может являться подтверждением приема денежных средств за товар.

То же касается и приходного кассового ордера. Документы, формируемые при ведении ККТ, то есть приходные и расходные кассовые ордера позволяют отразить движение денежных средств, но не могут заменить документы по ведению кассовых операций.

Кассовый чек без товарного чека авансовый отчет

Какие данные содержатся в кассовом чеке? В основном, это название магазина, ИНН, сумма платежа, номер чека, название товара. Если такие данные уже содержатся в документе, не хватает самой малости: название документа и подписи продавца. Название документа часто отсутствует, поэтому даже слово «кассовый чек» здесь вполне подойдет. К тому же необходима и подпись продавца. Многие продавцы охотно подписывают чеки, правда, недоумевают, зачем это нужно.

В связи вступлением нового Закона о бухучете, кассовый чек может являться первичным документом при списании затрат, если он будет соответствовать определенным требованиям, т.е. будет содержать все необходимые реквизиты, на основании которых этот документ можно признать первичным.

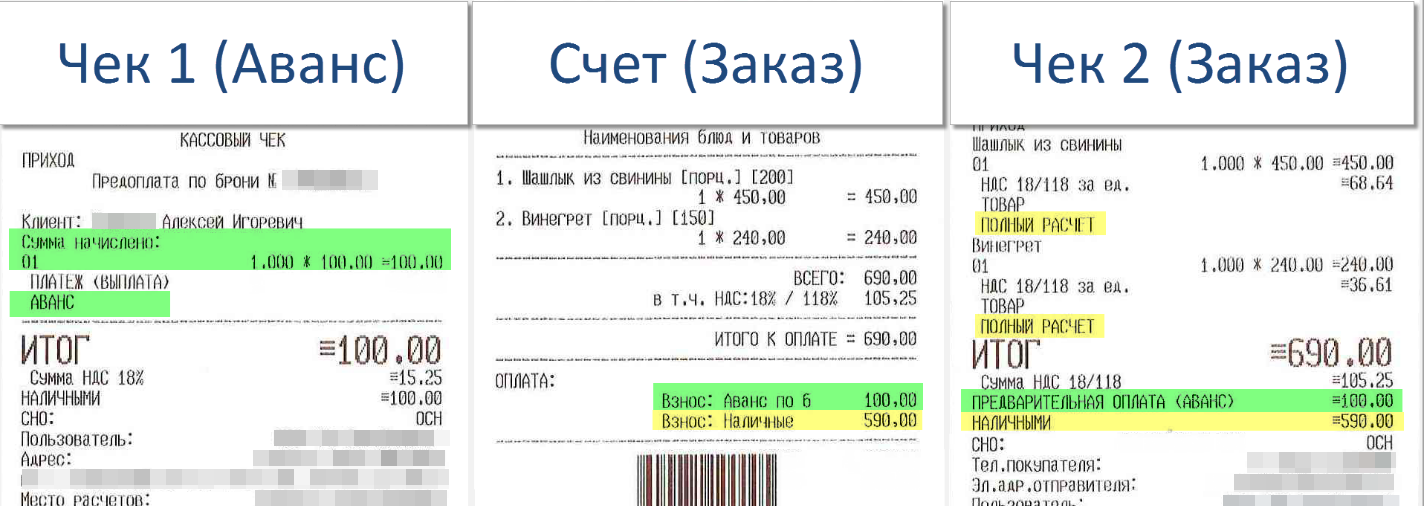

Надо ли пробивать кассовый чек на онлайн-кассе при внесении предоплаты (аванса) за товар

Прежде всего, статьей 487 Гражданского Кодекса РФ предусмотрена возможность внесения предварительной оплаты по любому договору купли-продажи. Таким образом, предоплата (или аванс) может быть совершена, в том числе и для целей договора розничной купли-продажи.

на основании п.1 статьи 1.2 новой редакции №54-ФЗ кассовая техника должна применяться на всей территории РФ. Данное требование распространяется на любые организации и предпринимателей, кроме тех случаев, когда сам №54-ФЗ предусматривает исключения (в соответствии с его статьей 2);

обязанность применять ККТ касается только наличных денежных расчетов и (или) расчетов с помощью электронных средств платежа. Причем, сами расчеты должны производиться только в валюте РФ – в рублях. Что касается расчетов в иностранной валюте, то на основании статьи 14 федерального закона РФ №173-ФЗ от 10.12.2003г. «О валютном регулировании и валютном контроле» валютные операции совершаются только в безналичной форме за некоторыми исключениями, которые указаны также в статье 14 этого же закона;

новая редакция №54-ФЗ (статья 1.1) уточняет, при осуществлении каких именно расчетов должна всегда использоваться контрольно-кассовая техника, — в частности, за продаваемые товары, выполняемые работы и оказываемые услуги. Исключая отдельные случаи, при которых применение ККТ не требуется;

кроме того, новая редакция №54-ФЗ четко указывает на наличие исключений, для которых предусмотрено право не применять ККТ, — через статью 2 закона. И в этой статье не поименована возможность не пробивать кассовый чек в случае внесения предоплаты (аванса).

Товар приобретен подотчетным лицом.

Особую проблему могут вызвать случаи закупки налогоплательщиком материальных ценностей через подотчетное лицо.

Хотя Минфин, например, в письмах от 05.12.2019 № 03‑03‑06/2/94579, от 26.11.2019 № 03‑03‑06/1/91715, от 18.11.2019 № 03‑03‑07/88709 рассудил таким образом, что проблемы тут никакой и нет.

Он указал на то, что идентификация покупателя (клиента) как организации происходит на основании предъявляемой им доверенности на совершение расчетов от имени организации. Такую доверенность налогоплательщик (покупатель) выдает подотчетному лицу, и тот ее предъявляет продавцу.

На основании этой доверенности при осуществлении расчетов в кассовом чеке отражается информация как о продавце, так и о покупателе.

Однако на практике часто бывает, что подотчетное лицо осуществляет закупки в оперативном порядке без доверенности и в результате в чеке ККТ отсутствует информация о покупателе-организации или ИП, то есть чек оформлен таким образом, как если бы он был выдан физическому лицу.

На этом основании налоговики на местах иногда отказывают в признании расходов, подтверждение расходов чеком.

Отметим, что подобные действия чиновников прямо противоречат позиции ФНС, которая на сайте nalog.ru разъясняет, что кассовый чек (БСО), выданный физическому лицу, в том числе подотчетному, является первичным документом, на основании которого организация (ИП) может учесть расходы. Даже если в нем отсутствуют реквизиты, предусмотренные п. 6.1 ст. 4.7 Закона о ККТ.

И это справедливо. Ведь подотчетное лицо прилагает кассовый чек к авансовому отчету, по которому производится компенсация расходов этому подотчетному лицу. То есть в результате очевидно, что именно налогоплательщик несет расходы, соответствующие сумме, указанной в чеке.

Однако не исключено, что эту позицию налогоплательщику придется обосновывать в суде, и он должен осознавать этот риск.

Надо ли подотчетнику выбивать чеки при трате наличных?

Не спешите покупать мобильную кассу для подтверждения выдачи подотчетных средств. Налоговые инспекторы апеллируют к письму УФНС по г. Москве № 17-26/2/125945@ от 14 июня 2018 года. Оно говорит, что подотчетник должен выбить чек с признаком «расход» в момент оплаты наличными.

Однако квалифицированный эксперт в сфере бухгалтерского обслуживания ООО знает, что это необязательное условие. Статья 4.3 54-ФЗ говорит, что ККТ применяет «лицо, которое рассчитывается с покупателем». Таким образом, выбить чек — обязанность продавца. Работнику нужно лишь приложить чек к авансовому отчету.

Отрицательные моменты действующего порядка выдачи средств под отчет

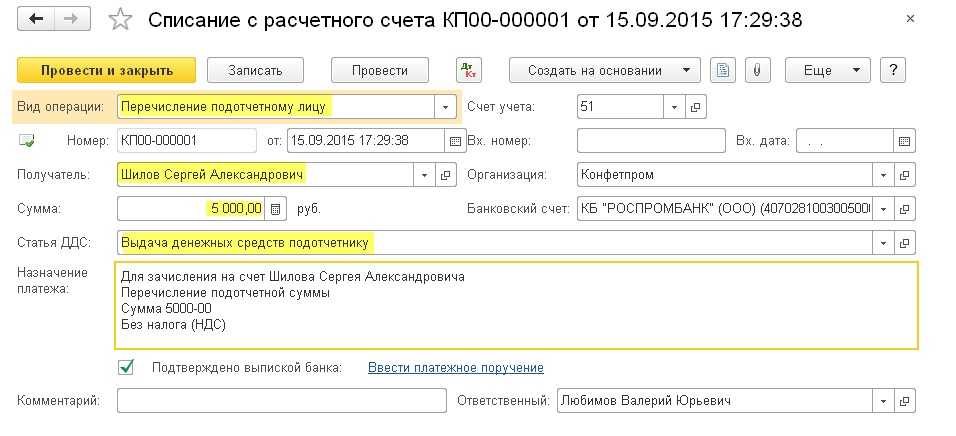

Получить деньги подотчет может только работник, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), а также физлицо, работающие по договору гражданско-правового характера (письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859). Но на практике для работодателя это не очень удобно, поскольку иногда требуется попросить третье лицо или работника, который осуществляет деятельность в группе компаний приобрести какие-либо товары. Однако фактически банк может не пропустить подобный платеж, в связи с чем нужно будет оформлять гражданско-правовой договор, то есть договор оказания услуг.

С 2017 года банки стали повышенное внимание уделять расчетам с подотчетными лицами, которые проходят через банковские карты (Методические рекомендации Банка России от 21 июля 2017 г. № 19-МР “О повышении внимания кредитных организаций к операциям клиентов — юридических лиц и индивидуальных предпринимателей, получающих наличные денежные средства с использованием корпоративных карт”)

Центробанк рекомендовал установить для клиентов — юридических лиц и индивидуальных предпринимателей максимального размера суммы наличных денежных средств в валюте Российской Федерации, которая может быть получена с использованием корпоративных карт в течение одного операционного дня (не более 100 тыс. рублей). Следовательно, более значительные расходы подпадут под контроль Центробанка.

Расчеты с подотчетными лицами могут рассматриваться как легализация денежных средств, полученных преступным путем. К таким расчетам относятся:

Клиенты, возможными действительными целями операций которых могут являться легализация (отмывание) доходов, полученных преступным путем, финансирование терроризма и другие противозаконные цели, и их операции, как правило, обладают двумя или более нижеследующими признаками:

отношение объема получаемых за неделю наличных денежных средств к оборотам по банковским счетам клиента за соответствующий период составляет 30 и более процентов;

с даты создания юридического лица прошло менее двух лет;

деятельность клиента, в рамках которой производятся операции по зачислению денежных средств на банковский счет и списанию денежных средств с банковского счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка является минимальной;

денежные средства поступают на банковский счет клиента от контрагентов, по банковским счетам которых проводятся операции, имеющие признаки транзитных операций*;

поступление от контрагента денежных средств на банковский счет клиента происходит с одновременным поступлением денежных средств от того же контрагента на банковские счета других клиентов;

денежные средства поступают на банковский счет клиента суммами, как правило, не превышающими 600 тыс. рублей;

снятие наличных денежных средств осуществляется регулярно, как правило, ежедневно или в срок, не превышающий трех-пяти дней со дня их поступления;

снятие наличных денежных средств осуществляется, как правило, в сумме, не превышающей 600 тыс. рублей, либо в сумме, равной или незначительно меньшей размера максимального определенного кредитной организацией размера суммы наличных денежных средств, которая может выдаваться клиенту — юридическому лицу, индивидуальному предпринимателю в течение одного операционного дня;

снятие наличных денежных средств осуществляется в конце операционного дня с последующим снятием наличных денежных средств в начале следующего операционного дня;

у клиента имеется нескольких корпоративных карт и с их использованием преимущественно осуществляются операции по получению наличных денежных средств.

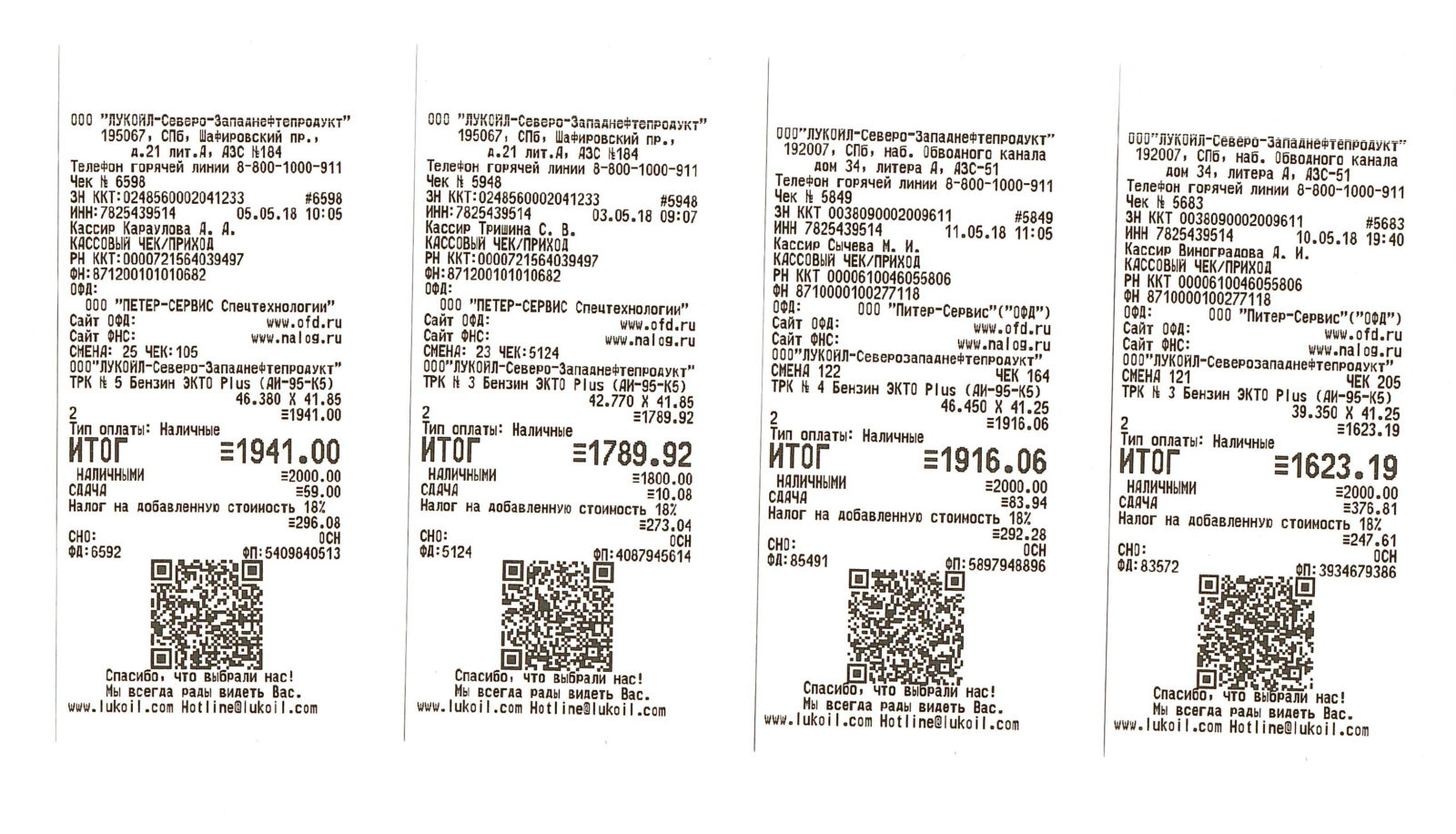

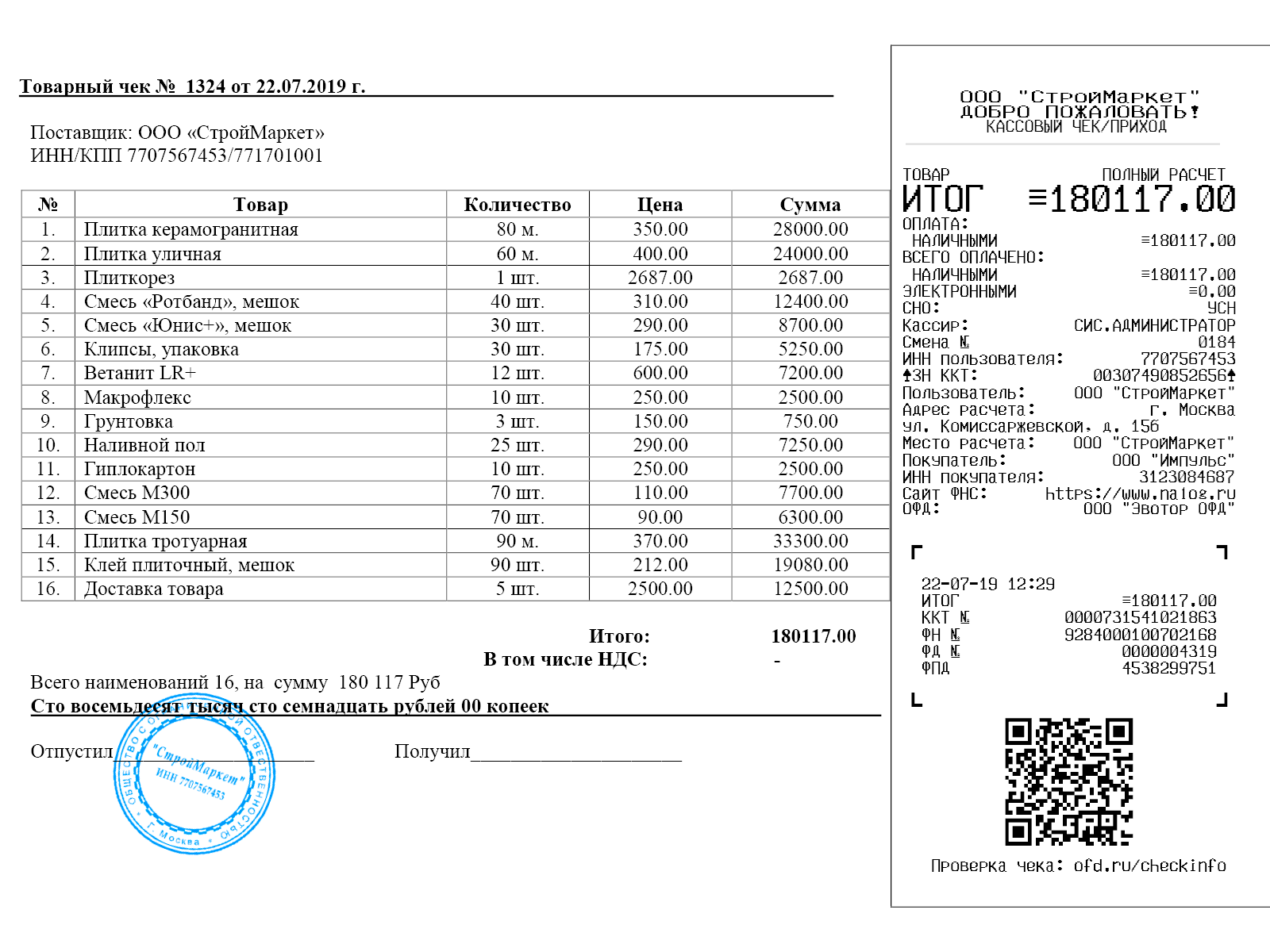

Виды документов для авансового отчета

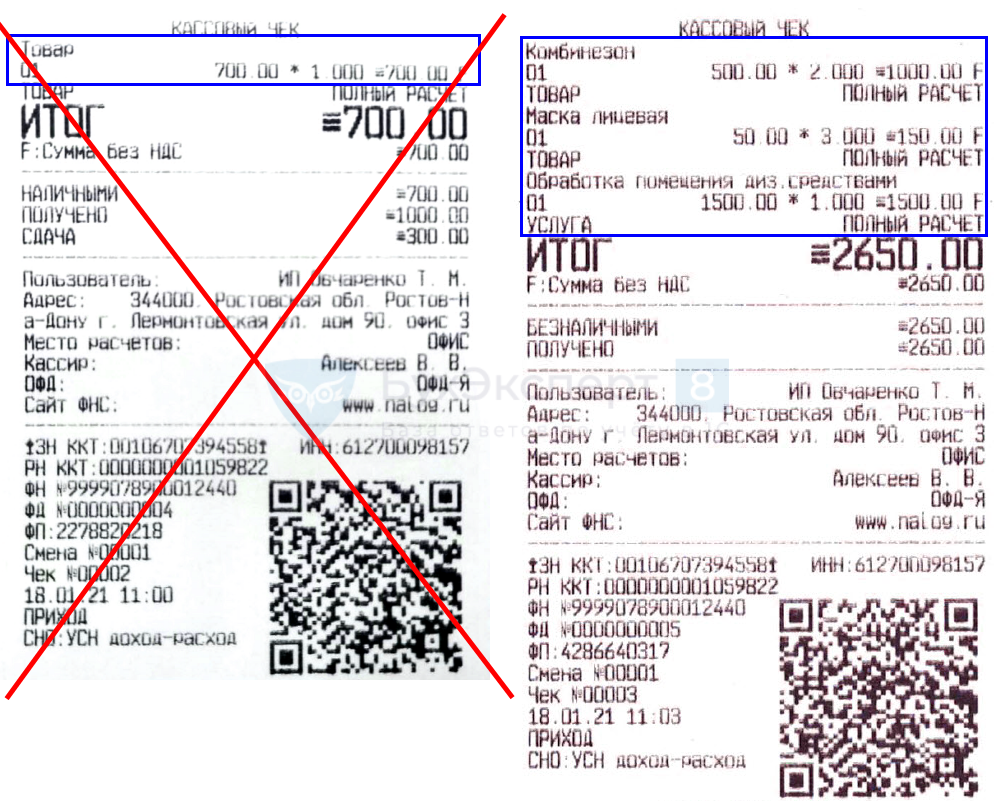

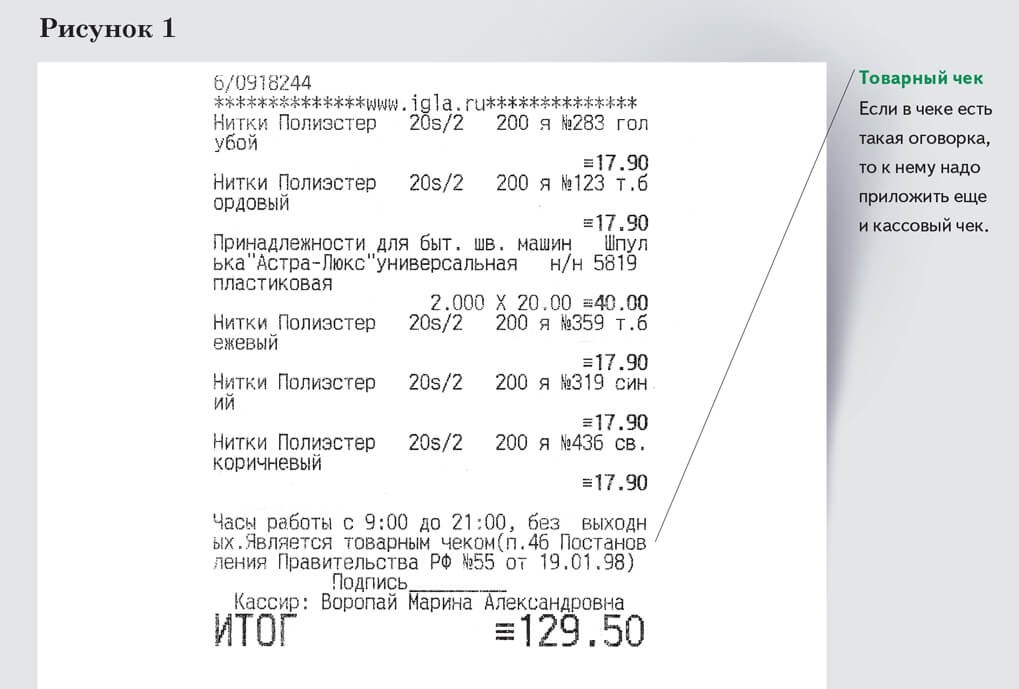

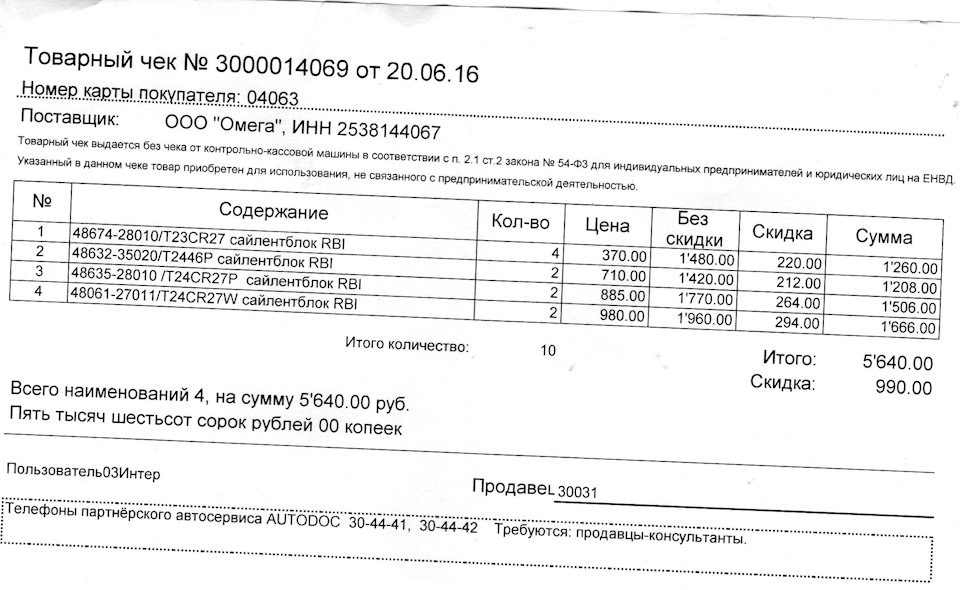

Если в кассовом чеке нет конкретного перечня покупок, а указано что-то обобщенное «канцтовары», «медикаменты», «услуги», то этого документа для отчета недостаточно. Во-первых, объектом учета является конкретный товар или услуга. Во-вторых, бухгалтер должен доказать, что приобретение необходимо для осуществления уставной деятельности. Поэтому кассовый чек нужно дополнить товарным чеком, который детализирует покупки.

Командировки, покупка товаров, оплата работ и услуг через подотчетное лицо – это абсолютно обычная практика для предприятий. Поручить сотруднику что-либо сделать, получить или оплатить – это быстро и, чаще всего, дешевле. Но опыт аудиторских и налоговых проверок показывает, что именно в этой сфере чаще всего обнаруживаются нарушения. Какие же документы для авансового отчета нужно приложить подотчетному лицу, чтобы его траты были обоснованными? Какие документы дают право бухгалтеру включить потрачены подотчетным лицом средства в расходы?

26 Июн 2018

glavurist

877

Товарные чеки для авансового отчета с

В соответствии с его нормами отсрочку до 1 июля 2022 года получили организации и ИП, применяющие ЕНВД, осуществляющие виды деятельности, перечисленные в подп. 1-5, 10-14 п. 2 статьи 346.26 Налогового кодекса РФ, в частности, оказание бытовых услуг по кодам видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности, утвержденным Правительством РФ (оказание ветеринарных услуг; оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств; оказание автотранспортных услуг по перевозке пассажиров и грузов и т.д.).

Кроме того, освобождены от онлайн-ККТ до 1 июля 2022 года ИП на ЕНВД, осуществляющие виды деятельности, перечисленные в подп. 6-9 п. 2 ст. 346.26 НК РФ, но только при условии отсутствия у них наемных работников. А именно: при розничной торговле, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров. К этой же категории относится оказание услуг общественного питания: на объектах с площадью зала обслуживания посетителей не более 150 квадратных метров; на объектах, не имеющих зала обслуживания посетителей. Аналогично до 1 июля 2022 года могут не применять онлайн-кассы ИП на ПСН, которые: осуществляют бытовые услуги; сдают в аренду (наем) жилые и нежилые помещения или земельные участки; изготавливают изделия народных художественных промыслов; оказывают прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах); осуществляют ремонт ювелирных изделий, бижутерии; проводят монофоническую и стереофоническую запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск; осуществляют услуги по уборке жилых помещений и ведению домашнего хозяйства; оказывают услуги по оформлению интерьера жилого помещения и услуги художественного оформления; проводят занятия по физической культуре и спорту; оказывают услуги платных туалетов; оказывают услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы); осуществляют занятие медицинской деятельностью или фармацевтической деятельностью (при условии наличия лицензии на указанные виды деятельности); осуществляют частную детективную деятельность (при условии наличия лицензии на указанные виды деятельности); оказывают услуги по прокату; осуществляют экскурсионные услуги; оказывают обрядовые или ритуальные услуги; осуществляют сбор, обработку и утилизацию отходов, а также обработку вторичного сырья; а также некоторые другие виды деятельности. Также могут еще год обойтись без ККТ ИП на патенте без работников, которые осуществляют розничную торговлю через объекты стационарной торговой сети с торговым залом не более 50 квадратных метров или не имеющие торговых залов.

Ожидается усиление ответственности за недобросовестное использование средств

С введением запрета на подотчетников и отказом от подписания таких чеков, ожидается усиление ответственности за недобросовестное использование средств.

Ранее, когда сотрудник мог использовать подотчетную сумму без необходимости предоставления документов об использовании этих средств, существовала возможность для миссpending-а – ситуации, когда средства используются не по назначению или на нелегитимные цели.

Однако с введением новых правил и привязкой расходов к финансовому отчету, компании получают прозрачность и контроль за использованием своих ресурсов. Таким образом, в случае неправомерного использования средств, сотрудники могут быть привлечены к материальной или дисциплинарной ответственности.

В дополнение к этому, появляется возможность проведения более тщательной аудиторской проверки расходов и выявления случаев злоупотреблений или нарушения корпоративных правил. Это позволяет компаниям снизить риски и обеспечить более эффективное использование своих средств.

Таким образом, запрет на подотчетников и усиление ответственности за недобросовестное использование средств способствуют улучшению контроля и прозрачности в расходовании организационных ресурсов и принесут пользу как компаниям, так и их акционерам и сотрудникам.

С налоговой службой запрещено принимать к учету товары и услуги, приобретенные по товарному чеку, без наличия кассового чека, но есть некоторые исключения, при которых возможно проведение таких операций

Ранее, в период действия старой редакции Закона N 54-ФЗ, существовала положительная для налогоплательщиков судебная практика. В постановлениях ФАС Московского округа от 02.04.2010 N КА-А40/2846-10 по делу N А40-48569/08-14-170, Одиннадцатого ААС от 20.01.2014 N 11АП-21855/13 судьи отмечают, что НК РФ не установлен перечень документов, подлежащих оформлению при осуществлении налогоплательщиком тех или иных расходных операций. Поэтому при решении вопроса о возможности учета тех или иных расходов для целей исчисления налога на прибыль необходимо исходить из того, подтверждают представленные налогоплательщиком документы произведенные им расходы или нет. То есть условием для включения понесенных затрат в состав расходов является возможность на основании имеющихся документов сделать однозначный вывод о том, что расходы фактически понесены. В свою очередь, в постановлении ФАС Северо-Западного округа от 18.02.2008 N А56-52410/2006 судьи прямо указали, что чеки контрольно-кассовой машины не являются единственными документами, подтверждающими командировочные расходы на проживание в гостинице.

Например, продолжать работать без кассового аппарата и после 1 июля 2020 года смогут организации (на ПСН и ЕНВД) и ИП (на ПСН), занимающиеся оказанием ветеринарных и бытовых услуг, услуг по ремонту, техобслуживанию и мойке автотранспортных средств, а также занимающиеся размещением рекламы с использованием внешних и внутренних поверхностей транспортных средств (часть 7.1 ст. 7 Закона N 290-ФЗ). Виды деятельности, по которым можно не применять ККТ, перечислены в пп.пп. 1-14 п. 2 ст. 346.26 НК РФ, пп.пп. 3, 6, 9-11, 18, 28, 32, 33, 37, 38, 40, 45-48, 53, 56, 63 п. 2 ст. 346.43 НК РФ. Указанные организации и ИП обязаны выдать представителю учреждения документ: товарный чек, квитанцию или другой документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу) в порядке, установленном п. 2.1 ст. 2 Закона N 54-ФЗ в редакции, действовавшей до 15.07.2020 (часть 7.1 ст. 7 Закона N 290-ФЗ). В этом документе должны присутствовать его наименование, порядковый номер, реквизиты, установленные абзацами четвертым-двенадцатым п. 1 ст. 4.7 Закона N 54-ФЗ. Название документа законодательством не регламентируется.

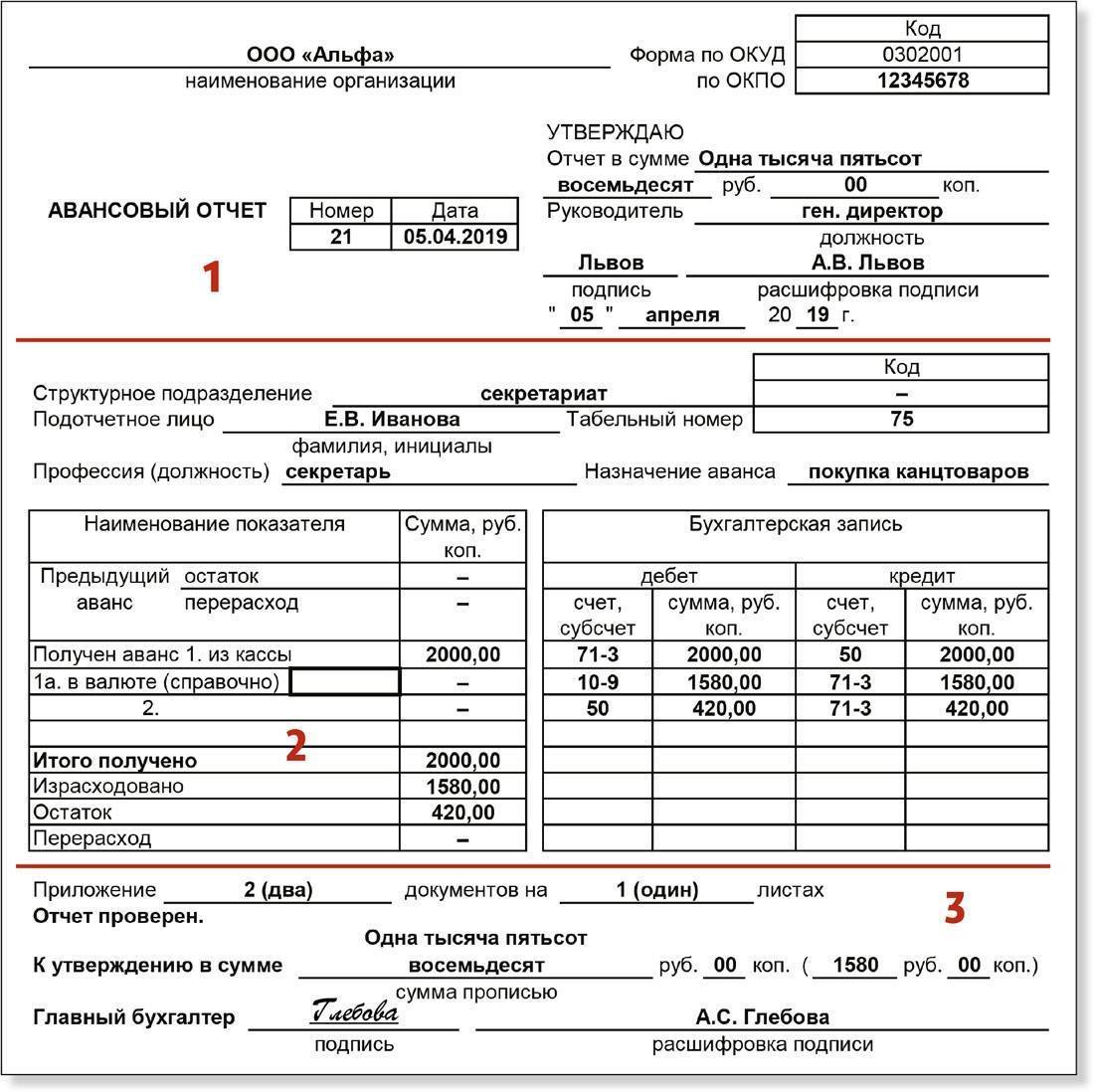

Авансовый отчет 2021: шпаргалка для бухгалтера

В России утверждена форма заполнения АО-1, однако сегодня она не является обязательной. Авансовый отчет можно заполнять и в свободной форме, но большинство организаций продолжают использовать именно эту форму как наиболее удобную и отработанную на практике.

В форме авансового отчета должны присутствовать следующие данные:

- информация о подотчетном лице;

- сумма выданных под отчет средств;

- информация о предыдущем авансе;

- цель получения аванса;

- бухгалтерские пометки.

- Мобильность. Авансовые отчеты можно создавать, проверять, утверждать и подписывать ЭЦП с любого мобильного устройства из любой локации — необоходим лишь доступ в интернет.

- Архив первичных документов. К авансовому отчету онлайн сразу можно прикрепить все фотографии чеков, что исключает их утерю или выцветание. Далее участники бизнес-процесса будут иметь возможность в любое время вернуться к ним для перепроверки или анализа расходов.

- Интеграция. Если у компании уже действует ERP или другая внутренняя система, приложение легко интегрируется с ней, расширяя функциональность и увеличивая скорость работы с документацией.

- Гибкая настройка. Приложение легко настраивается под локальные бизнес-практики и законодательные нормы, а также оперативно реагирует на любые их изменения, даже в случае расширения компании.

- Формирование отчетности. В приложении всегда доступна полная отчетность по расходам и аналитика по отделам.

Расходы в отношении подотчетных средств обычно осуществляются путем расчетов наличными деньгами. Сложности в том, чтобы отразить НДС, обусловлены именно этим фактом. В Налоговом кодексе РФ содержится указание на этот счет. Основанием, чтобы провести налог на добавленную стоимость с вычетом, становится счет-фактура.

Указанный документ оформляется при проведении расчетов с юрлицами. В особенности это касается ситуаций с оплатой безналичным способом. Распространен и вариант, когда подотчетное лицо получает ТРУ как физлицо, поэтому счет-фактура оказывается не обязательным к оформлению. Это актуально в случаях расчетов с предприятиями розничной торговли, малыми компаниями.

Учитывать сумму НДС значительно проще, если выписан счет-фактура. Размер налога обозначается в проводках как входящий НДС, затем принимается к вычету.

В бухгалтерском и налоговом учете приняты два варианта, чтобы выполнить отражение налога на добавленную стоимость.

Первый способ предлагает отображать НДС в соответствии с согласованным авансовым отчетом. В таком случае проводки выглядят следующим образом:

| Дебет 20, 26, 44, 91 | Кредит 71 | Сумма в соответствии с авансовым отчетом |

| Дебет 19 | Кредит 71 | НДС по расходам, которые были понесены через подотчетное лицо |

| Дебет 68 | Кредит 19 | НДС принимается к вычету |

Второй вариант позволяет провести налог по платежным документам.