Рассказываем про настоящую онлайн-кассу, предлагаемую для всех типов ИП, действующих на основании ПСН в текущем году

Так называется электронное устройство, главная задача которого высылать данные о произведенных взаиморасчетах в ФНС.

Техника делает это постоянно и автоматически, так как в нее встроен фискальный регистратор. Это отличает ее от обычной ККТ — внутри нее нет памяти или ЭКЛЗ. Вместо этого имеется накопитель, который предназначен для хранения информации обо всех платежах и ее защиты.

Все заключено в пластиковый корпус и защищено пломбами, а также содержит шифровальные ключи, сквозь которые расчеты отправляются в ИФНС.

Начиная с 2017 года все новые машины обязаны иметь возможность мгновенно пересылать данные. Каждый предприниматель, который должен открываться исключительно с ККТ, обязуется ставить именно онлайн-кассу.

Но это не весь процесс, который предстоит пройти, чтобы легально осуществлять деятельность. После успешной покупки техники придется заключить договор с ОФД. Это оператор, у которого есть разрешение на сохранение и пересылку информации от каждой компании в налоговую. В их задачи входит транслировать все налогооблагаемые расчеты в ФНС.

Существует целый перечень организаций, которые занимаются этим. Найти его можно на страницах официального сайта ФНС, а взаимодействовать — с любым из ОФД с лицензией.

За услуги компания берет небольшую плату, обычно это от 100 до 500 рублей за каждый обслуживаемый аппарат.

Онлайн-кассы обладают неоспоримыми достоинствами по сравнению с более старыми аналогами:

- Если купить у ОФД ЭЦП, то для регистрации ККТ не придется ехать в УФНС. Чтобы зарегистрировать обычные ККМ, приходилось ездить и стоять в длинных очередях, ведь каждое устройство расписывали отдельно.

- Современная техника может синхронизироваться с онлайн-бухгалтерией, торговым и аналитическим ПО. Это серьезно упрощает учет — как бухгалтерский, так и налоговый. Если все установлено правильно и взаимодействует, предприниматель сможет работать в этом сам, не привлекая дополнительных работников, бухгалтеров или других специалистов.

- Количество кассовой документации уменьшилось в разы. Проверки сотрудниками ФНС стали значительно реже, так как все операции можно проверить, не выезжая на объект. Ничего не теряется и не путается. Считать выручку намного проще.

- Количество и длительность выездных проверок уменьшилось. Теперь не изучают книги продаж часами, не ищут затерявшийся чек. Основная цель визита должностных лиц — выявить нарушения или отсутствие ККТ.

Изменения в условиях получения патента в 2024 году

В 2024 году вступают в силу изменения в условиях получения патента для индивидуального предпринимателя. Новые правила направлены на совершенствование процедуры и упрощение для предпринимателей.

Важным изменением является упразднение требования о наличии подтверждения прохождения обучения в сфере предпринимательства. Вместо этого будет введено обязательное прохождение индивидуальным предпринимателем курса по основам делового администрирования. Это позволит сократить затраты и сроки на получение патента.

Также в 2024 году будет предоставлена возможность получить патент в электронной форме. Это значительно упростит процедуру и сделает ее более удобной для заявителей. Теперь индивидуальный предприниматель может подать заявку на получение патента через специальный интернет-портал.

Для получения патента также будет введено новое условие — наличие счета в банке. Это связано с усилением контроля за деятельностью индивидуальных предпринимателей и предотвращением финансовых махинаций. Таким образом, индивидуальному предпринимателю необходимо будет открыть счет в банке и предоставить соответствующее подтверждение в заявке на получение патента.

| Старые требования | Изменения в 2024 году |

|---|---|

| Подтверждение обучения в сфере предпринимательства | Прохождение курса по основам делового администрирования |

| — | Возможность получения патента в электронной форме |

| — | Наличие счета в банке |

В целом, изменения в условиях получения патента в 2024 году направлены на облегчение процедуры и ускорение получения патента для индивидуальных предпринимателей. Это позволит создать более благоприятные условия для развития предпринимательства и стимулировать предпринимателей к регистрации своих собственных бизнесов.

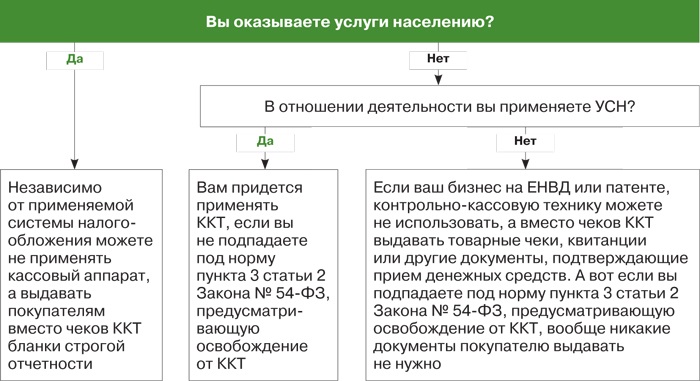

Как правильно работать без ККТ

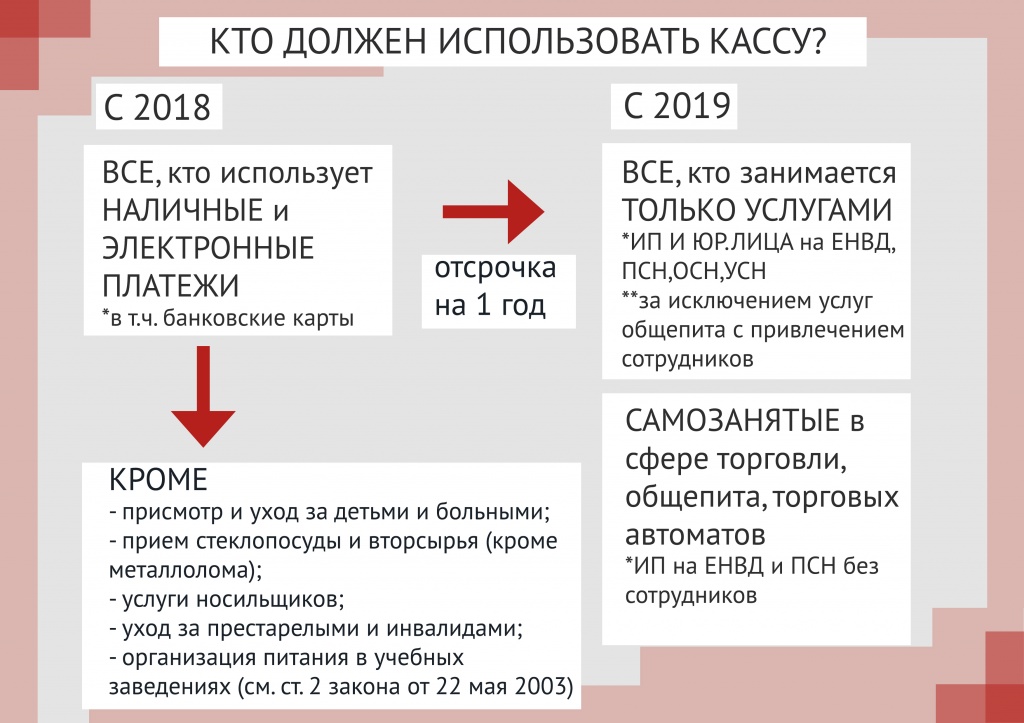

Все услуги, по которым можно получить патент, кроме перечисленных в подпункте 2.1 статьи закона 54-ФЗ, полностью освобождены от ККТ. Например, это пошив и ремонт одежды, текстиля и других изделий, химчистка, окраска обуви и одежды, услуги прачечных, изготовление ключей и галантерея, ремонт мебели, услуги в фотолаборатории, ремонт жилых помещений, в том числе сантехнические и электромонтажные работы, остекление лоджий, а также множество других.

Но в законе есть одно условие работы без ККТ на патенте — это выдача или направление покупателю документа, подтверждающего факт проведения расчета. Например, можно выписать товарный чек. В нем должны быть:

- порядковый номер;

- реквизиты;

- дата, время и место проведения расчета;

- наименование товаров и услуг;

- операция (приход, расход, возврат прихода или возврат расхода);

- цена;

- фамилия, имя отчество ИП и его ИНН;

- система налогообложения — ПСН;

- сумма расчета и его форма (наличными средствами, безналом);

- должность и ФИО работника, который провел расчет.

Очередность

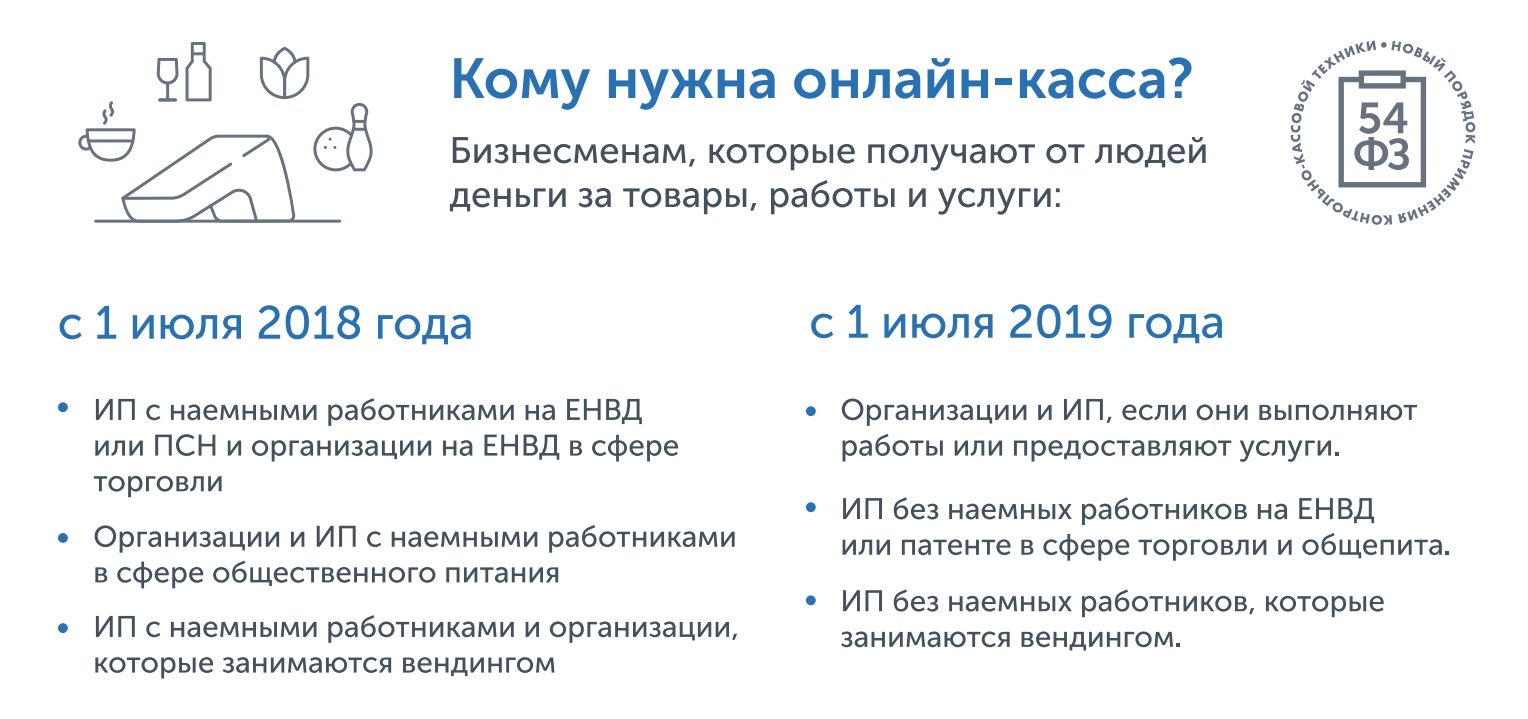

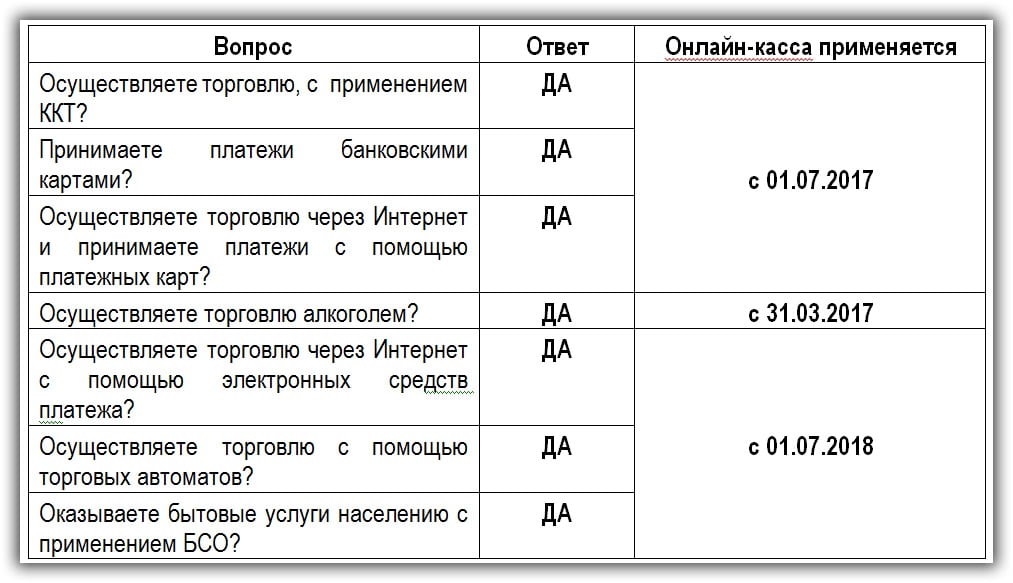

Регламент перехода для всех категорий участников торговых процессов установлен 54 Законом. График замены старых аппаратов или покупки новых установлен следующий:

- Февраль2017 – прекращение регистрации в ИФНС старых кассовых аппаратов;

- Март 2017 – установка новых аппаратов продавцами алкогольного товара;

- Июль2017 – переход на онлайн аппараты всеми торговыми предприятиями, за исключением розницы и общественного питания;

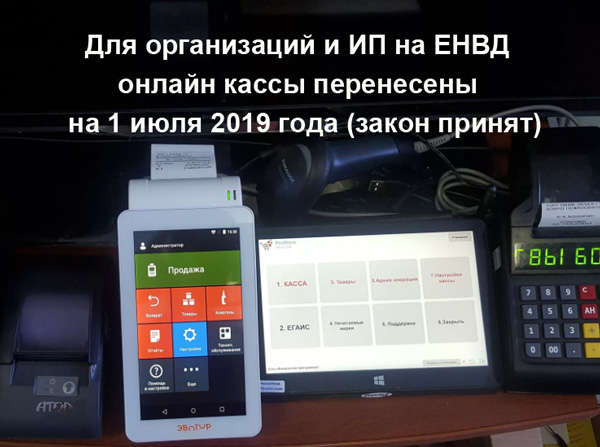

- Июль 2018 года – установка онлайн касс в торговых организациях на ЕНВД и патенте;

- Июль 2019 – добавление в список пользователей сервиса предпринимателей, которые не применяют наемную силу в своей деятельности;

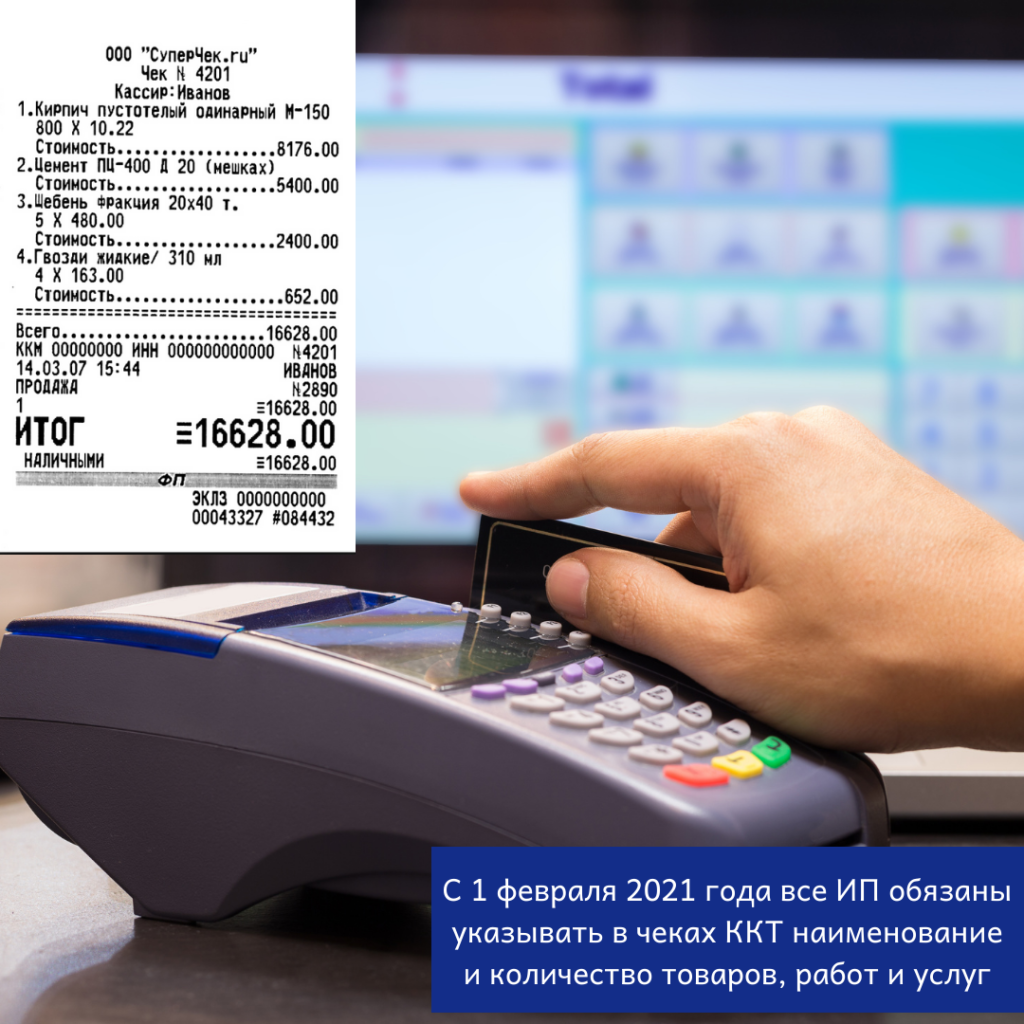

- С февраля 2021 года – в контрольно кассовых чеках необходимо печатать название товара или услуги и проданное количество.

Согласно основному Закону №54 в 2018 году, а именно с 01 июля на использование онлайн касс должны перейти все льготные категории предпринимателей:

- ИП на ЕНВД (единый налог для вмененной деятельности);

- На патенте.

Исключение возможно только для ИП на ЕНВД и ПСН без работников, которые должны перейти на онлайн кассы только в 2019 году.

Если предприниматель работает на двух системах налогообложения одновременно, например УСН и ЕНВД, то переход на онлайн сервис происходит изначально по упрощенной системе налогообложения (для УСН), для которой переход должен быть осуществлен ещё до 01 июля 2017 года.

Законодательная база

Основная регулятивная функция по контролю над торговыми процессами в стране возложена на органы налоговой инспекции. Использование онлайн касс в обязательном порядке регулируется на законодательном уровне с помощью ряда нормативно – правовых актов:

- Федеральный закон №54 «О применении контрольно- кассовой техники при осуществлении расчетов при помощи наличных или банковских карт»;

- Вынесенное Правительством Постановление №470 « О форме положения по регистрации и применению ККТ»;

- Утвержденное Федеральной Налоговой Службой письмо № 22-08/94593 «Порядок эксплуатации, ремонта, замены ЭККА»;

- Закон № 68783-5 «Про деятельность платежных агентов, которые занимаются приемом платежей от населения».

Помимо этих основных законодательных актов существует ряд дополнений и изменений, которые занимаются распределением вопросов по учету, регистрации в Налоговой инспекции, список разрешенных моделей аппаратов и многое другое.

Соблюдение законодательной базы поможет значительно сэкономить бюджет, поскольку штрафные санкции за нарушения достаточно ощутимые.

Где на каких условиях можно приобрести онлайн-кассу для ПСН

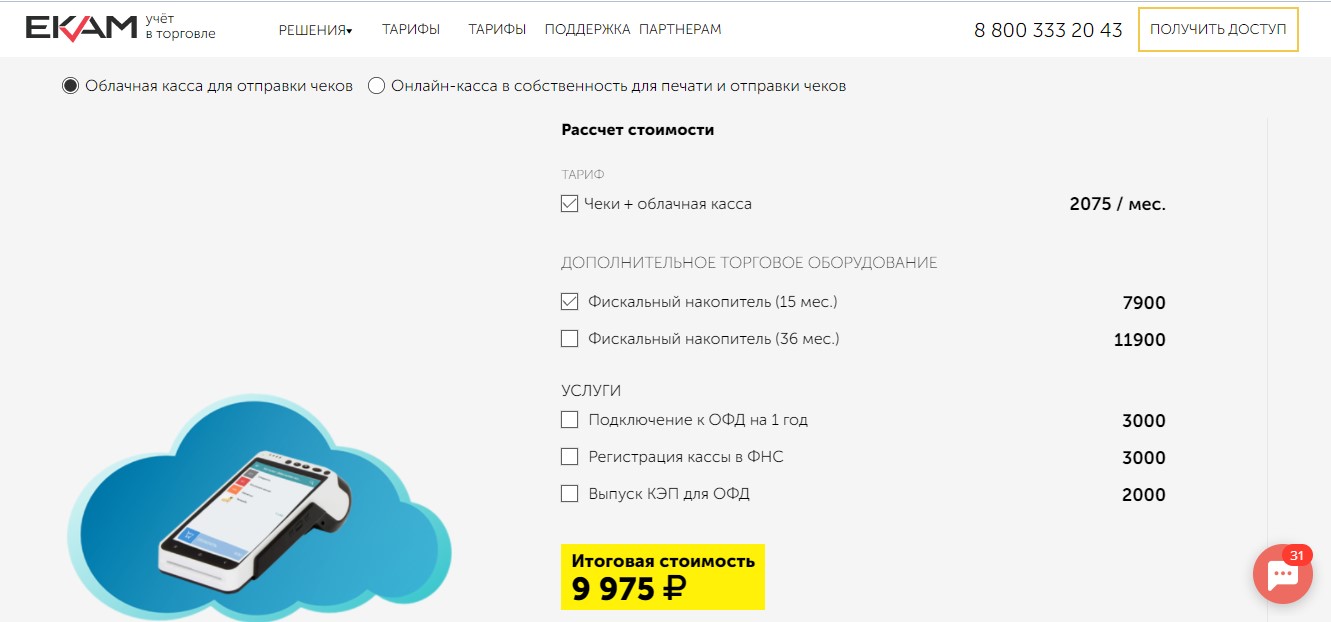

ИП на патенте могут приобрести онлайн-кассы в компаниях, которые занимаются поставкой и обслуживанием этой техники. Минимальная стоимость комплекта касса плюс ФН – от 15 тыс. руб. Предлагают кассы 54-ФЗ и некоторые банки, зачастую в пакете с торговым, мобильным или интернет-эквайрингом.

Так, в линейке продуктов второго в России по масштабам деятельности банка ВТБ, кроме традиционных вкладов, пластиковых карт и кредитов, имеется и предложение кассы 54-ФЗ. Стоимость комплекта с ФН – 15 500 руб. Подходящий вариант для малого бизнеса, в том числе для ИП с любым режимом налогообложения. Можно подключить к кассе ПК, сканер штрих-кодов, PIN-пад, использовать технику в стационарном и мобильном вариантах.

При подборе конфигурации онлайн-ККТ, оборудования и программ следует учитывать:

- специфику и обороты деятельности (ведётся ли торговля алкоголем, сколько чеков приходится печатать в периоды максимальной нагрузки, используется ли выездная модель обслуживания и торговля через интернет);

- доступные способы подключения к интернету (провод, Wi-Fi, мобильная связь);

- необходимость подключения внешних устройств;

- потребность в программном обеспечении (кроме кассового);

- необходимость интеграции с уже применяемыми программами;

- стоимость техники.

В некоторых предложениях онлайн-ККТ в комплект поставки включаются не только оборудование и программное обеспечение, но и услуги: договор с ОФД, настройка и пр. Это приводит к удорожанию стоимости кассы, но зато облегчает ввод её в эксплуатацию.

Виды деятельности, при которых не требуется онлайн-касса

Перечень достаточно большой и включает в себя разноплановые услуги. В их числе:

- Изготовление и ремонт изделий из кожи, меха, текстиля, трикотажа по индивидуальным заказам.

- Ремонт обуви (а также окраска, чистка, изготовление под заказ).

- Услуги химчистки и прачечной.

- Ремонт мебели.

- Фотоателье и кинолаборатории. Звукозапись, издание музыкальных произведений.

- Ремонт и реконструкция зданий.

- Остекление лоджий и балконов, изготовление изделий из стекла под заказ.

- Репетиторство, организация курсов.

- Работа нянь и сиделок.

- Сбор вторсырья.

- Сдача недвижимости в аренду.

- Переработка продуктов с/х, рыболовства, лесного хозяйства, изготовление продуктов промежуточного потребления.

- Ремонт, чеканка, гравировка ювелирных изделий.

- Создание изделий художественного промысла, а также изготовление ковров и их ремонт.

- Уборка квартир, помощь по ведению хозяйства, работа поваров на дому. Услуги носильщиков.

- Дизайн и художественное оформление.

- Платные туалеты.

- Сбыт с/х продукции, а также обслуживание с/х.

- Охота и отлов животных, организация спортивно-любительской охоты.

- Частная детективная деятельность.

- Похоронные услуги и организация праздников.

- Экскурсионная деятельность.

- Охранная деятельность.

Главное о патенте в 5 пунктах

- Патентная система налогообложения (ПСН) — специальный налоговый режим, который могут применять только индивидуальные предприниматели. Для этого они должны соответствовать требованиям режима — по виду деятельности, размеру дохода и количеству сотрудников.

- На ПСН вместо уплаты обязательных налогов ИП приобретает патент. Стоимость патента зависит от потенциального дохода предпринимателя в субъекте РФ, в котором он будет работать.

- На патентной системе не заполняют декларации и не ведут бухгалтерский учёт, а налоговый учёт предполагает только ведение книги доходов. Её нужно вести для каждого патента отдельно и предоставлять по требованию налоговой.

- Чтобы перейти на ПСН, нужно подать заявление в налоговую — не менее чем за 10 рабочих дней до начала применения патентной системы.

- Патент можно совмещать с другими налоговыми режимами — УСН, ОСНО и ЕСХН. Самый распространённый вариант совмещения: ПСН + УСН.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали изучить налогообложение и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения для ИП. Мы разобрались, в чём их различия и как между ними выбрать.

Также у нас есть гайды по разным системам налогообложения: ОСНО, УСН, НПД, АУСН, ЕСХН

Разобрали в них, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать.

Все компании должны вести бухгалтерский учёт — неважно, на какой системе налогообложения они работают. Узнать больше о том, как правильно это делать, можно в нашем материале о бухучёте.

В Skillbox есть курс «Профессия Бухгалтер»

На нём учат вести бухучёт по российским стандартам, готовить отчёты, рассчитывать зарплату и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя». Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Ответы на распространенные вопросы

Вопрос: Если я не применял онлайн-кассу по причине отсутствия работников, то в какой срок я должен установить кассу, если наемные работники у меня появятся?

Ответ: В течение 30 дней с момента подписания трудового договора с первым работником необходимо установить кассовый аппарат.

Вопрос: Онлайн-касса у меня уже была зарегистрирована, когда я получил патент. Что мне делать? Снимать ли ККТ с учета?

Ответ: Нет. В данном случае потребуется только изменить параметры регистрации кассы и указать новый режим налогообложения. Новую информацию необходимо будет направить в налоговую.

Вопрос: Я ИП на патенте, у меня своя парикмахерская, где работаю я самостоятельно. Нужно ли мне с 1 июля 2024 года устанавливать онлайн-кассу?

Ответ: Нет, но только до 1 июля 2024 года. До этого времени бланк строгой отчетности нужно будет выдавать по старым законам.

Сколько стоит патент и как рассчитать его стоимость

Стоимость патента определяет законодательство региона налогоплательщика. Узнать его точный размер можно в сервисе «Расчёт стоимости патента» на сайте налоговой.

Для этого в форме для расчёта нужно указать:

- год и период, на который нужно приобрести патент;

- регион и муниципальное образование, где ИП будет работать;

- вид деятельности;

- среднюю численность наёмных сотрудников;

- площадь объекта недвижимости (при сдаче в аренду нежилых помещений).

Затем нажать кнопку «Рассчитать». После этого сервис покажет точную стоимость патента.

Например, сумма налога при применении ПСН для оказания ветеринарных услуг во Владивостоке (будет задействовано пять сотрудников), составит 25 639 рублей за девять месяцев.

Пример расчёта стоимости патентаСкриншот: ФНС / Skillbox Media

Патент можно приобрести на ограниченный срок — от 1 до 12 месяцев в пределах календарного года. Например, если покупать патент в январе, то его максимальный срок будет 12 месяцев — до декабря этого же года включительно. Если покупать патент в октябре, то его максимальный срок будет 3 месяца, также до декабря этого года.

От срока действия патента зависят сроки его оплаты:

- Если патент приобрели на срок до полугода — его оплачивают одним платежом до того, как закончится действие патента.

- Если патент приобрели на срок от полугода — его оплачивают двумя платежами. Первый — 1/3 стоимости в течение первых 90 дней с начала действия патента. Второй — оставшаяся сумма не позднее последнего дня действия патента.

В нашем примере нужно два платежа. Первый — 8546 рублей не позднее 28 июня, второй — 17 093 рубля не позднее 31 декабря.

Оплатить патент можно двумя способами: через единый налоговый платёж или платёжным поручением. Создать платёжку можно на .

Можно ли вернуть деньги за неиспользованный патент? Если ИП прекратил работу, часть уплаченных за патент денег можно вернуть. Для этого нужно подать в налоговую:

- заявление о прекращении деятельности, в отношении которой применялась патентная система;

- заявление о возврате переплаты по налоговым платежам.

Стоимость патента пересчитывают по фактически отработанным дням. Если из нашего примера выше ИП отработает три месяца вместо девяти, сумма к возврату будет рассчитана так:

- (25 639 рублей × 92 дня) / 366* дней = 6445 рублей — сумма, которую ИП должен уплатить за время работы на патенте.

- 25 639 рублей − 6445 рублей = 19 194 рубля — сумма, которую ИП может вернуть.

Предприниматели на патенте и онлайн – кассы

Как известно, аппараты нового поколения должны использоваться практически всеми предпринимателями. Те, кто находится на патенте, не исключение и как все остальные, должны соблюдать закон.

Несмотря на то, что для самих предпринимателей установка таких касс является негативным моментом, все же можно найти и положительные стороны:

- Поскольку касса передает данные о продажах непосредственно в налоговую инспекцию в онлайн режиме, то сокращается число проверок в отношении предпринимателей

- Работа на онлайн – кассе не представляет сложности, поэтому не требует специального обучения персонала

- При работе с кассами с выходом в интернет можно управлять несколькими кассами удаленно

- Можно оперативно увидеть точные остатки и проследить динамику продаж

Кассовый аппарат при применении патентной системы нужно использовать обязательно.

Первые предприниматели перешли на использование таких аппаратов еще в 2022 году.

До 1 июля 2022 года на новые кассы переходит оставшаяся часть предпринимателей на патенте, в том числе занятые в сфере оказания услуг.

Налоговый вычет на патенте

Стоимость патента можно уменьшить на страховые взносы, уплаченные в период действия этого патента. В них входят:

- фиксированные и дополнительные страховые взносы за себя;

- страховые взносы за сотрудников;

- оплата больничных за первые три дня болезни сотрудника;

- отчисления по договорам добровольного страхования работников на случай нетрудоспособности.

Если ПСН совмещается с другими системами, в вычет нужно включать взносы только за тех работников, которые заняты в патентной деятельности ИП.

Фото: wayhomestudio / Freepik

Полные правила получения налогового вычета при патенте перечислены в пункте 1.2 статьи 346.51 НК РФ.

ИП уменьшает стоимость патента на фактически уплаченные суммы, которые включаются в налоговый вычет. Если у предпринимателя есть работники, то размер вычета не может превышать 50%. Если работников нет — ограничений нет. В этом случае, если стоимость патента меньше суммы перечисленных взносов, его можно будет не оплачивать совсем.

Чтобы получить налоговый вычет, нужно подать заявление в ФНС. можно посмотреть и скачать его форму. Срок рассмотрения уведомления не установлен, но, если в заявлении есть ошибки, налоговая обязана уведомить об этом в течение 20 дней.

Что будет, если не устанавливать онлайн-кассу

Установка онлайн-кассы является обязательной, а значит предпринимателю необходимо позаботиться об этом заранее. Уклонение от такой обязанности невозможно, если ИП не попадает под категорию льготников. Если предприниматель не своевременно устанавливает онлайн-кассу или вовсе отказывается это делать, ему грозит штраф. Например, если предприниматель осуществляет торговлю без онлайн-кассы, то штраф составит не менее 10 000 рублей. Кроме того, штраф также предусмотрен и за несвоевременное направление электронного чека на почту покупателю. В данном случае размер штрафа также составит 10 000 рублей.

При первом нарушении требования о кассовом аппарате предпринимателю будет вынесено предупреждение в устной форме, а также наложен штраф.

При втором нарушении наказание будет уже более значительным. Штраф увеличится в 3 раза, а также возможно и полное приостановление предпринимательской деятельности на срок до 3 месяцев.

Избежать штрафа можно будет в том случае, если будет доказано, что задержка монтажа произошла по вине третьих лиц. То же касается и несвоевременного выставления электронного чека покупателю. Штраф не будет наложен, если предприниматель докажет, что задержка отправки произошла по вине провайдера.

Регистрация в ИФНС

Произвести процесс регистрации кассовой машины в налоговой инспекции можно лично у специалиста или с помощью онлайн сервиса. Процедура регистрации состоит из следующих этапов:

- Заполнение заявление установленного образца на регистрацию;

- Предоставление договора на обслуживание от ОФД;

- Указание данных документов на кассовый аппарат (технический паспорт, регистрационные номера, журнал кассира, наличие голограмм и специальных пломб).

Далее специалистами налоговой службы производится проверка предоставленной информации и в случае принятия положительного решения по регистрации выдается индивидуальный номер онлайн кассы.

Обслуживать данный модернизированный кассовый аппарат могут только специально обученные техники специалисты, по каждому мероприятию ремонта должна быть сделана запись в Журнал учета вызовов технических специалистов.

Онлайн-касса для ИП в 2024 году

Онлайн-кассы стали одним из неотъемлемых атрибутов современного бизнеса. Они позволяют предпринимателям вести учет продаж и соблюдать требования налогового законодательства. В 2024 году ИП также будут обязаны использовать онлайн-кассы.

УСН

Для ИП, работающих по упрощенной системе налогообложения (УСН), внедрение онлайн-касс произойдет в 2024 году. Владельцы ИП УСН, как и сейчас, будут обязаны передавать данные в ФНС через ЭКЛЗ или ФН, но теперь это будет осуществляться электронным путем. Онлайн-кассы для таких ИП обеспечат автоматическое формирование отчетности и сэкономят время на обработке данных.

ЕНВД, ОСНО, патент

ИП, ведущие деятельность по Единым налогам на вмененный доход (ЕНВД), общей системе налогообложения (ОСНО) или патентной системе, также должны будут использовать онлайн-кассы с 2024 года. Для них это станет дополнительным инструментом учета продаж и сдачи отчетности в ФНС. Онлайн-кассы будут интегрированы с системой налоговой службы, что позволит предпринимателям автоматизировать учет налогов и снизить риски возникновения ошибок при ежемесячной отчетности.

Как ИП пользоваться кассой

Порядок действий кассира почти не изменился. Посмотрим, как работает онлайн-касса для ИП.

Как открыть смену

Чтобы начать работу, продавцу нужно сформировать отчёт об открытии смены. В нём должны быть указаны номер смены, адрес магазина, информация о предпринимателе и о кассире. Принимать платежи от клиентов можно только после создания этого отчёта.

Как закрыть смену

Чтобы закрыть смену на онлайн-кассе, продавцу нужно сформировать отчёт о закрытии смены. Создать этот документ нужно через 24 часа после открытия смены или раньше. В отчёте о закрытии смены приводятся данные о том, сколько чеков касса не смогла отправить в ФНС. Благодаря этому предприниматель может вовремя узнать о проблеме и исправить ошибку.

Что делать, если возникли проблемы

Отключили электричество. Если ваша модель онлайн-кассы не работает без подключения к сети, расчёты придётся остановить. Принимать платежи без ККТ запрещено.

Сломалась касса или фискальный накопитель. Если проблема заключается в самой ККТ, кассу необходимо передать поставщику для экспертизы. Неисправный фискальный накопитель можно заменить самостоятельно.

Кассу выбрали. Что дальше?

- Зарегистрируйте ККТ и фискальный накопитель на сайте ФНС.

- Заключите договор с ОФД (оператором фискальных данных).

- Настройте технику — заведите товары, налоговый режим, ставки НДС, если есть, и другие параметры.

- Проводите продажи через кассу с выдачей покупателям фискальных документов — бумажных или электронных чеков.

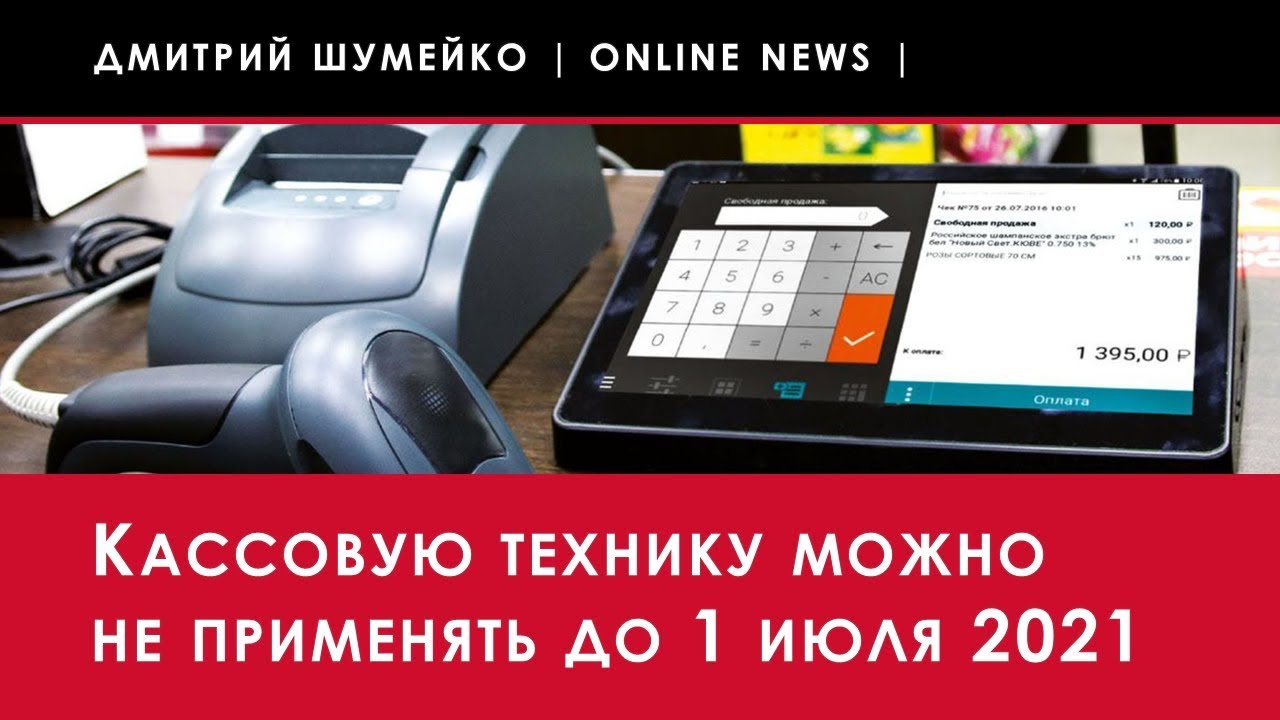

Зарегистрировать онлайн-кассу в налоговой инспекции и настроить технику лучше до 1 июля 2021 года, чтобы не терять выручку. Ещё один момент: у ИП, которые только сейчас купят кассу, нет права на получение налоговых вычетов в размере 18 000 рублей на приобретение ККТ.

Кстати, онлайн-кассы не только пробивают чеки в соответствии с требованиями закона, но ещё и решают десятки важных задач предпринимателей. В том числе облегчают маркировку, товароучёт, расчёты с покупателями и многое другое.

Какие виды деятельности не подлежат патентованию

2. Методы для решения абстрактных задач: Патент не может быть выдан на методы решения абстрактных задач, несвязанных с конкретной технологией или промышленным процессом. Методы должны быть реализованы с помощью конкретных технических средств или использования определенных материалов.

3. Научные открытия и математические принципы: Патент не может быть выдан на научные открытия или математические принципы, так как они считаются общедоступными знаниями. Однако, если открытие или принцип применяется для реализации какого-либо устройства или процесса, то они могут быть патентованы.

4. Методы лечения и диагностики: Патент не может быть выдан на методы лечения или диагностики, так как это относится к области медицины и здравоохранения, где главным приоритетом является сохранение жизни и здоровья людей. Однако, связанные с этими методами технические приборы или изобретения все же могут быть патентованы.

5. Идеи и теории культурного, социального или экономического характера: Патент не может быть выдан на идеи и теории, касающиеся культурных, социальных или экономических вопросов. Такие концепции являются общепринятыми и объективными знаниями, не требующими специальной защиты.

Все вышеперечисленные виды деятельности не подлежат патентованию, так как не соответствуют требованиям патентного закона, согласно которому патент может быть получен только на конкретные технические решения и изобретения, которые вносят нововведения в отрасль и могут быть индустриально применены.

Ограничения для ИП, осуществляющих деятельность на патенте

С 2024 года введены новые ограничения для индивидуальных предпринимателей (ИП), осуществляющих деятельность на патентной системе налогообложения. Согласно изменениям в законодательстве, определенные виды деятельности более не могут осуществляться на патенте. Эти ограничения вводятся в целях установления более строгих правил и контроля над предпринимательской деятельностью.

Одно из основных ограничений заключается в том, что индивидуальные предприниматели больше не могут осуществлять розничную торговлю на патенте. Это означает, что ИП, занимающиеся продажей товаров конечным потребителям через магазины, рынки и другие торговые точки, должны перейти на общую систему налогообложения.

Дополнительные ограничения касаются определенных видов деятельности, таких как оказание услуг в сфере общественного питания и предоставление гостиничных услуг, а также строительная деятельность. Изменения в законодательстве указывают, что эти виды деятельности также больше не могут осуществляться на патенте.

Таким образом, индивидуальным предпринимателям, осуществляющим деятельность на патенте, необходимо тщательно изучить нововведения и ограничения, чтобы принять меры по соблюдению требований законодательства. В случае невыполнения этих ограничений и продолжения деятельности нарушителям грозят штрафные санкции и другие последствия согласно действующему законодательству.

Особенности онлайн-касс для ИП на патенте

Новая ККТ для ИП на ПСН должна обеспечивать решение задач, которые регламентированы законом 54-ФЗ:

- накапливать и хранить информацию о выручке, передавать её в налоговую через оператора фискальных данных (ОФД);

- взаимодействовать с ЕГАИС (если ИП торгует алкогольной продукцией);

- печатать чеки в бумажном или отправлять в электронном (при продажах через интернет) виде покупателям.

Кассовый аппарат работает в паре с фискальным накопителем (ФН). В этом устройстве накапливается и хранится информация о выручке (электронных чеках), через него осуществляется обмен информацией с ОФД и ЕГАИС.

ИП на патенте могут использовать в работе только те модели ККТ, которые включены в реестр налоговой (он размещён на сайте службы).

Для ИП на ПСН онлайн-касса – это не только дополнительные расходы и фискальный контроль, но и средство повышения эффективности бизнеса за счёт:

- экономии времени на подготовку и сдачу бумажной отчётности, проверки налоговой;

- автоматизации процессов обработки информации о доходах, использования средств статистического анализа и прогнозирования рыночного спроса;

- автоматизации учётных операций при интеграции с бухгалтерскими и складскими программами, формирования сведений о текущих товарных остатках для бесперебойной работы бизнеса.

Как изменится закон о применении ККТ

Согласно письму Минфина № 03-02-06/47140, в закон № 54-ФЗ могут внести правки, которые изменят правила кассовых проверок. Налоговики смогут удалённо подключаться к кассе и просматривать данные, записанные на фискальный накопитель. Кроме того, ФНС получит право блокировать торговые автоматы, если узнает, что с их помощью происходили продажи без онлайн-кассы.

- компании и ИП, которые собирают тару и любые пригодные для вторичного использования материалы, за исключением металлолома, драгоценных камней и металлов;

- ИП, которые оказывают образовательные услуги или работают в сфере физической культуры и спорта и принимают платежи в безналичной форме.

Подробная информация обо всех изменениях закона № 54-ФЗ есть в нашем материале.

Рекомендации по выбору кассы для ИП на патенте

При выборе кассы для ИП, работающего на ПСН, необходимо учитывать:

- Способ торговли – стационарная, через сайт или курьера. Соответственно, оборудование может быть стационарным или мобильным.

- Примерная проходимость и количество заказов. Чем больше продаж и выбиваемых чеков, тем более производительной должна быть касса. Даже патентщикам иногда требуется мощная техника.

- Количество товарной номенклатуры. Представителям сферы услуг и продавцам с небольшим ассортиментом обычно достаточно самой простой модели кассы.

- Длина наименований товаров/услуг. Под нее выбирают ширину ленты аппарата. Для отправки электронных чеков данный параметр значения не имеет.

- Бюджет. Выделять на покупку нужно ровно столько, сколько стоит та касса, которая поддерживает необходимый для бизнеса функционал. Не нужно переплачивать за лишние опции.

Все допущенные к применению модели онлайн-касс присутствуют в реестре ФНС. Среди них можно легко подобрать те, которые будут соответствовать конкретным задачам.

На рынке существуют такие типы ККТ для ИП:

Заключение

Предприниматели на патенте по установке онлайн-кассы получили отсрочку. В соответствии с законом №54-ФЗ, ИП на патенте должны ставить ККТ в 2024-2024 годах. Однако был утвержден закон №337-ЗФ, согласно которого многие предприниматели получили отсрочку до следующего года. Касается это как предпринимателей на патенте, так и предпринимателей на ЕНВД. На новые кассы перейти должны только некоторые ИП на патенте. К ним относят:

- розничную торговлю, если есть наемные сотрудники (подп. 45, 46 п.1 ст. 346.26 НК РФ);

- общепит, если есть наемные сотрудники (подп. 47, 48 п.1 ст. 346.26 НК РФ).

В том случае, если ИП занимается розничной торговлей или владеет небольшим кафе, а работает самостоятельно, то ККТ нужен будет только в следующем году – с 1 июля 2024 года. Однако, если ИП наймет работника, то ему потребуется приобрести онлайн-кассу.