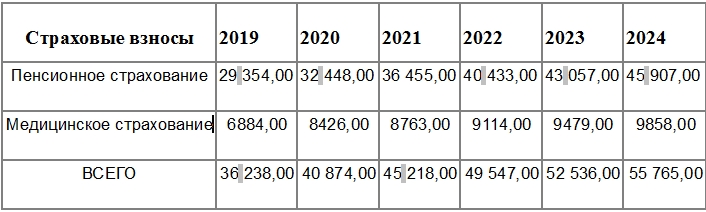

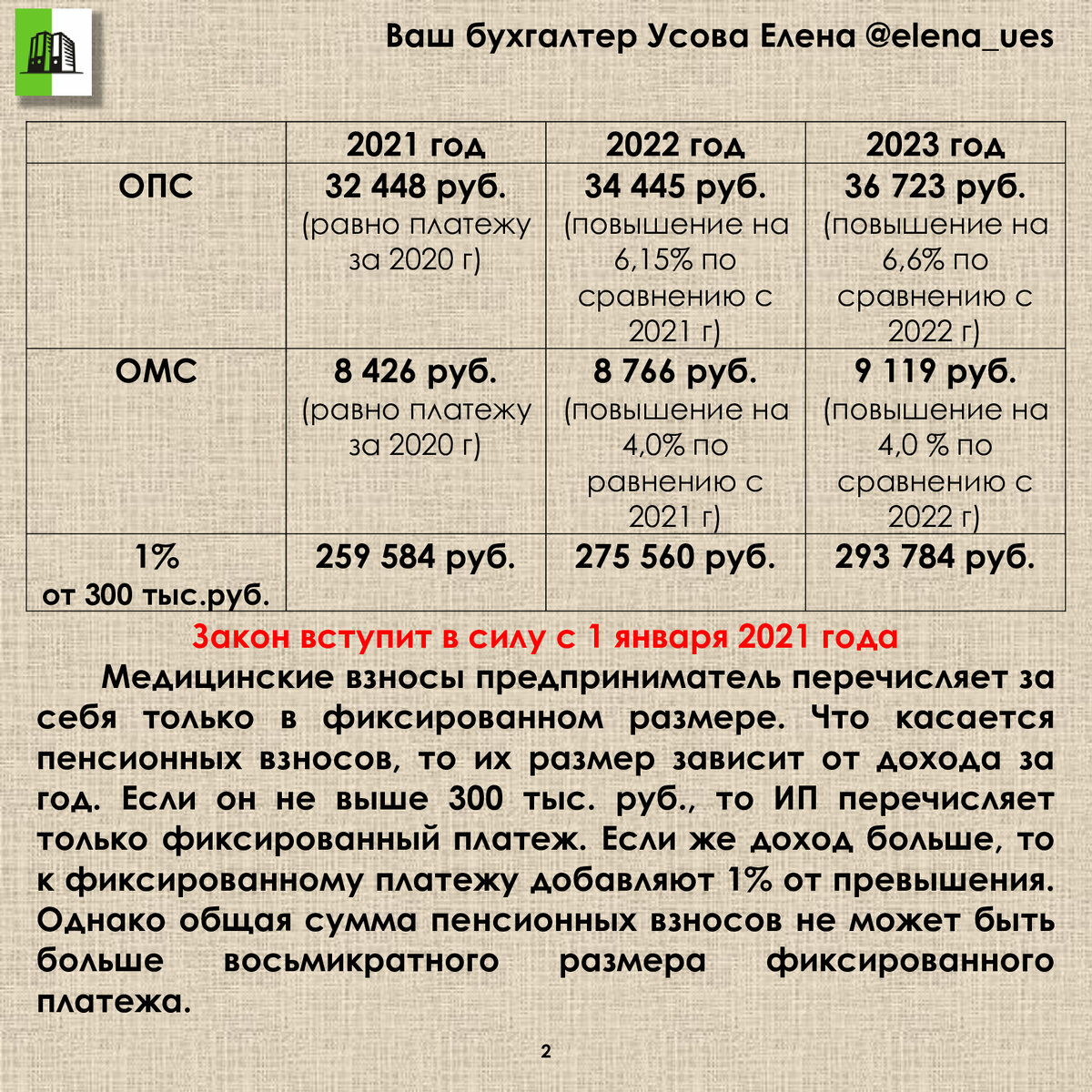

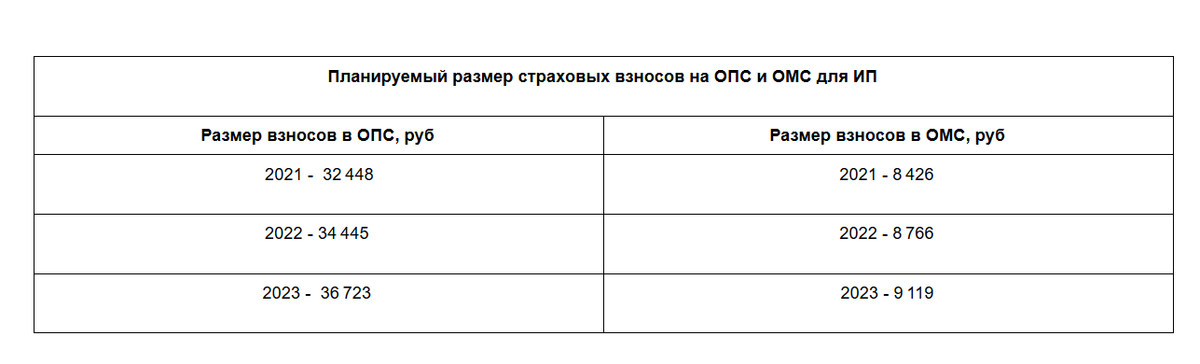

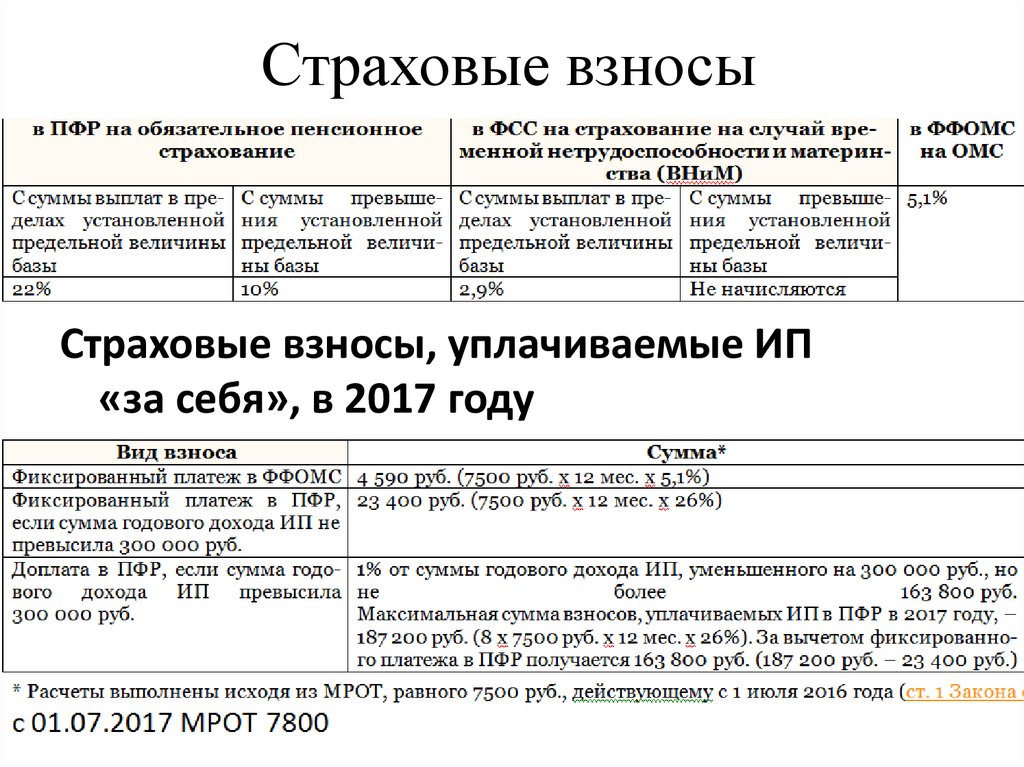

История размеров страховых взносов

| Год | Сумма, руб. |

|---|---|

| 2024 | 49 500,00 (+1% от дохода с суммы свыше 300 000 руб.) |

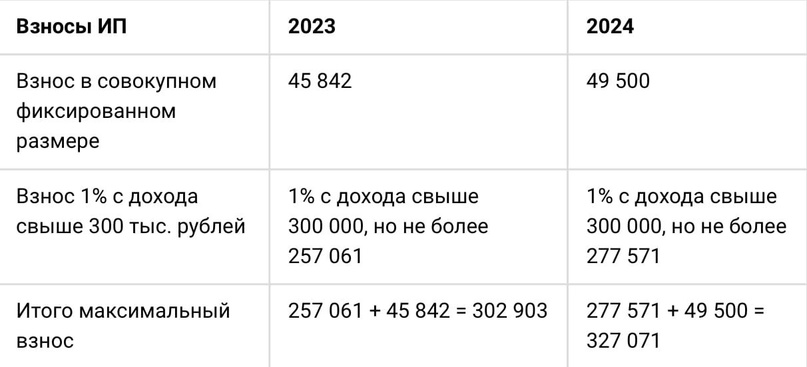

| 2023 | 45 842,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2022 | 43 211,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2021 | 40 874,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2020 | 40 874,00 (+1% от дохода с суммы свыше 300 000 руб.) |

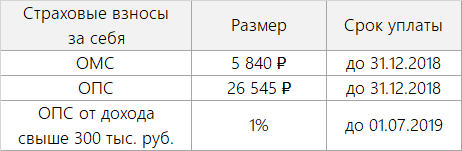

| 2019 | 36 238,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2018 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2017 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2016 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Размер фиксированных взносов ИП за неполный год

Взносы ИП нужно пересчитать, если предприниматель работал неполный год. В частности, зарегистрировался в середине года или закрылся. Для расчета фиксированного платежа за неполный период используется формула:

Платеж за неполный год =(фиксированный взнос за год/12)*количество полных месяцев + (фиксированный взнос за год/12/количество дней в календарном месяца начала (окончания деятельности) * количество дней осуществления деятельности.Допустим, предприниматель зарегистрировался с 14 июля 2024 года. Ему нужно рассчитать платеж за неполный 2024 год. Фиксированный платеж за неполный период составит: (49 500/12)*5+(49 500/12/31)*18. Предпринимателю нужно заплатить пенсионные взносы в размере 23 020,2 р.

Чтобы упростить расчеты за неполный год можно использовать «Калькулятор расчета страховых взносов» от ФНС.

Также предпринимателю могут пересчитать сумму взносов, если ему положено освобождение от фиксированных платежей ИП (согласно ст.430 Налогового кодекса):

- Он ухаживал за ребенком до 1,5 лет, инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет.

- Проходил срочную службу в армии или службу по контракту, в добровольческом формировании.

- Проживал с супругами военнослужащими или дипломатами в труднодоступной местности или за границей.

- Находился под стражей или в МЛС необоснованно.

Когда нужно платить?

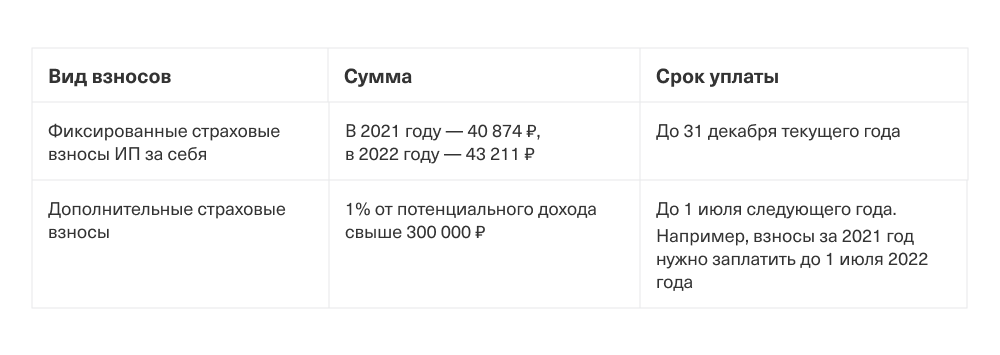

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до 1 июля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

Изменится порядок отчётности ИП

Уведомления

В 2023 году можно было уведомить ФНС об уплате налога двумя способами:

- Подать отчёт-уведомление об уплате налога.

- Заполнить специальные поля в платёжке, чтобы налоговая понимала, что документ выполняет роль уведомления.

С 1 января 2024 года второй способ будет недействителен. Банки перестанут принимать платёжки, а налоговые уведомления станут обязательными для всех.

В прошлом году ФНС не начисляла пени:

- если предприниматели не подали уведомление;

- подали на меньшую сумму;

- подали, а его не приняли.

Штраф за неуплату авансовых ежеквартальных платежей не применяется. Налоговая штрафует только за неуплату годовой суммы, а за квартальные просрочки наказывают пенями.

Заявления

В 2023 году ФНС требовала подавать заявления для уменьшения налогов на сумму уплаченных взносов. Теперь ИП на УСН (упрощённой системе налогообложения) делать это не нужно.

Раньше заявления показывали налоговой, какую сумму взноса уплатил ИП, чтобы снижать налог на эту сумму. Сейчас налоговая будет смотреть сумму уплаченных взносов в годовой декларации.

Бухгалтерия

В 2024 году появятся новые формы налоговой отчётности. ИП на УСН за 2023 год будут отчитываться уже по новым бланкам.

ИП на ОСН (общей системе налогообложения) уже привыкли, что форма декларации меняется каждый год, и 2024 не станет для них исключением.

Более того, изменится и Книга учёта доходов и расходов (КУДиР). В неё добавили новый раздел (V). В нём учитываются взносы, которые только подлежат уплате. Это связано с тем, что ФНС утвердила новый порядок уменьшения налоговых платежей на сумму взносов, которые ИП платит за себя.

Как и когда платить взносы за себя

С 2023 года существенно изменился порядок расчетов бизнеса с бюджетом. Сейчас ИП перечисляют необходимые средства на свой единый налоговый счет (ЕНС), с которого ИФНС списывает их к установленной дате. Оформлять квитанцию с реквизитами своей налоговой инспекцией больше не требуется. Уведомление об исчисленных суммах по взносам ИП за себя не подается.

В остальном порядок уплаты страховых взносов за себя остался прежним:

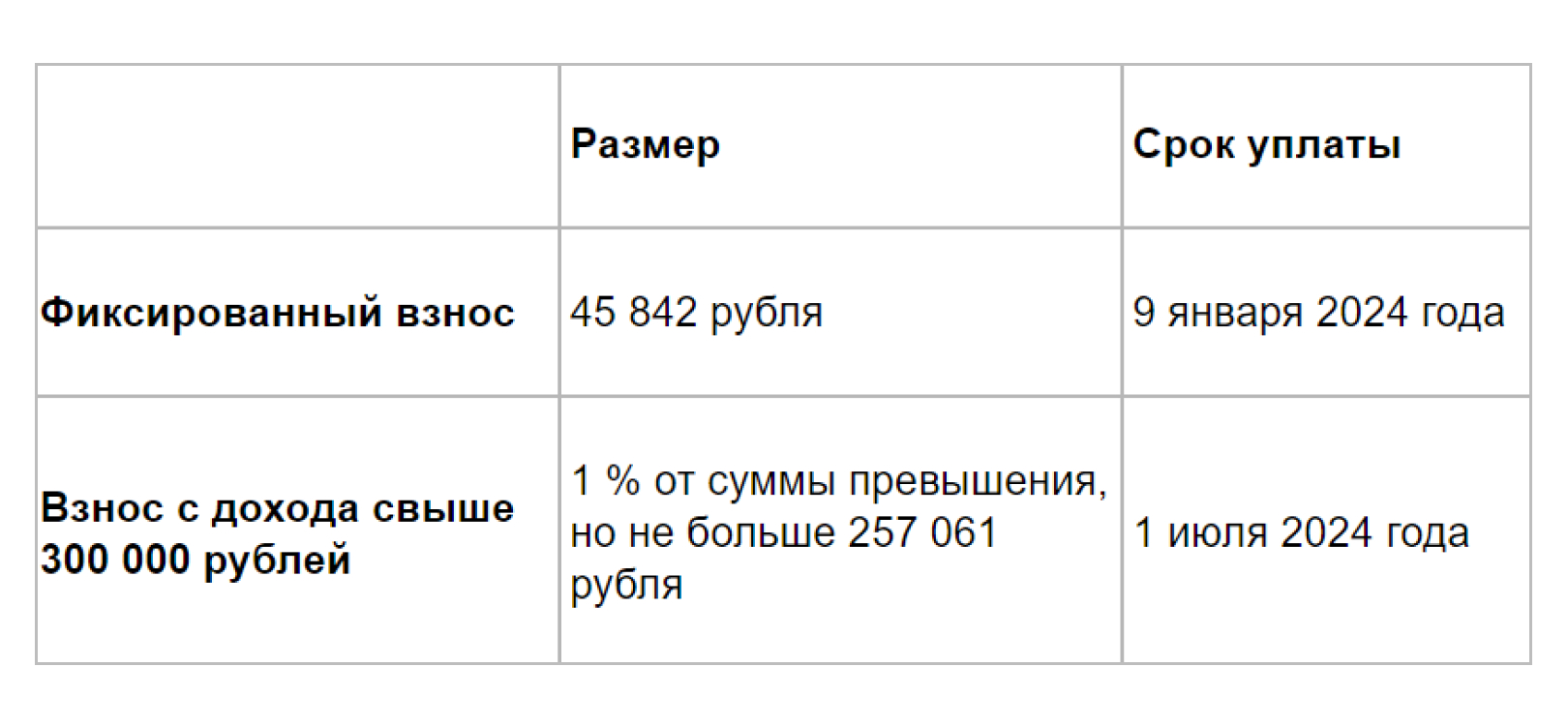

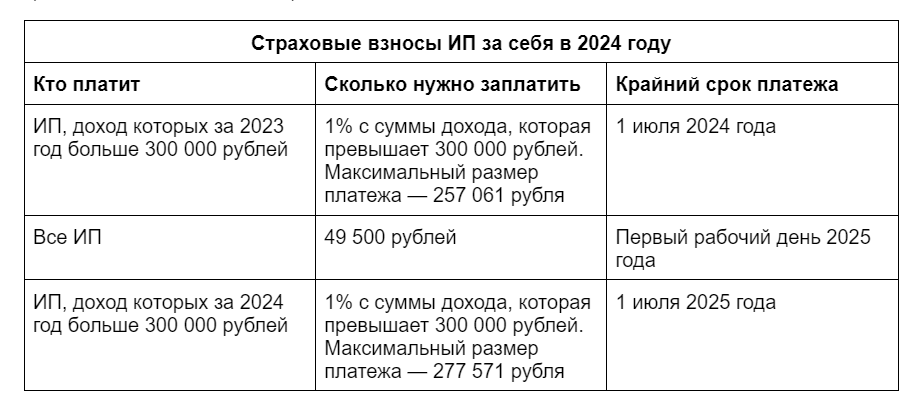

- фиксированная выплата (49 500 рублей за полный год) – не позже 31 декабря 2024 года;

- дополнительный взнос (1% с дохода свыше 300 000 рублей) – не позже 1 июля 2025 года.

Необязательно ждать крайнего срока уплаты и платить всю сумму разово, можно разбить ее на части и перечислять их в любое время.

При закрытии ИП, то есть снятии предпринимателя с налогового учета, взносы за себя надо перечислить в течение 15 дней после внесения записи в ЕГРИП. Такой срок установлен в пункте 5 статьи 432 НК РФ. Однако если предприниматель хочет учесть страховые взносы при расчете налогов, то их надо заплатить до снятия с учета.

Уменьшение налогов ИП на сумму уплаченных взносов

С введением ЕНП и ЕНС у предпринимателей возникло много вопросов о том, как же теперь уменьшать налоги на сумму уплаченных страховых взносов. Минфин и ФНС РФ опубликовали подробные разъяснения.

ИП, не имеющие наемных работников, вправе уменьшить размер перечисляемых налогов на сумму страховых взносов за себя, если:

- используют УСН «доходы» (ст. 346.21 НК РФ);

- работают по патенту (ст. 346.51 НК РФ).

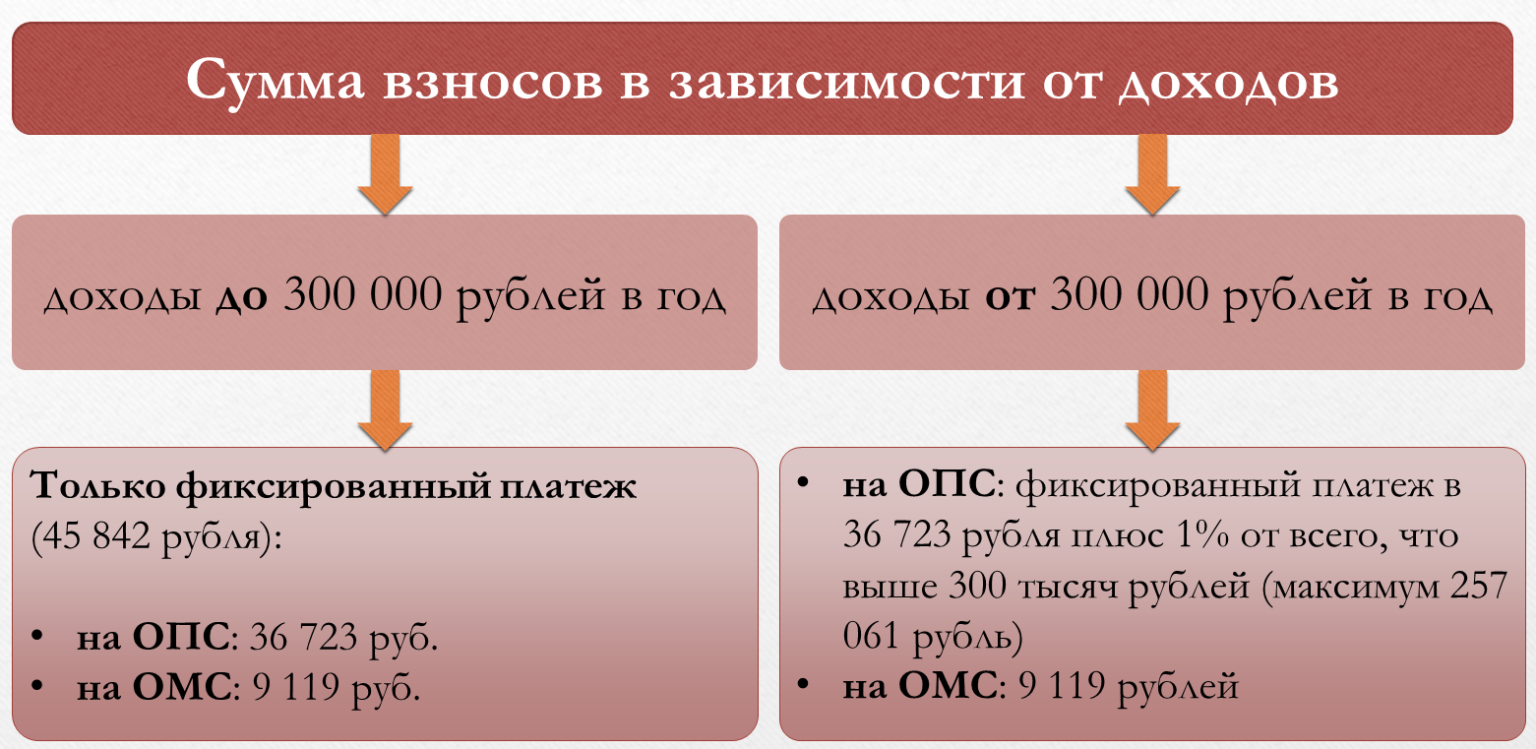

В 2023 году ИП без работников может уменьшить налог/стоимость патента на 45 842 руб. при доходе до 300 тыс. руб., а при доходах от 300 тыс. руб. – на 45 842 руб. плюс 1% от суммы превышения, но не более 257 061 руб.

С введением ЕНС возникла сложность для тех, кто уплачивает взносы досрочно. Дело в том, что пока не наступят сроки их уплаты (31 декабря и 1 июля), деньги будут просто числиться на ЕНС. Поэтому они не могут быть учтены в счет оплаты налога по УСН. Право уменьшить аванс по налогам возникает только после списания соответствующих сумм налоговиками в дату оплаты взносов.

Согласно пояснениям, работать это будет так:

- прежний алгоритм сохраняется по базовым платежам за 2022 год, которые были уплачены в прошлом году;

- по базовым платежам за 2022 год, оплаченным 9 января 2023 года или которые будут оплачены 3 июля 2023 года (если было право на отсрочку), сократить налоги можно только за соответствующие периоды 2023 года;

- по платежам за 2023 год, срок оплаты которых приходится на 9 января 2024 года, сократить налоги можно в соответствующие отчетные периоды 2024 года.

Фактически выходит, что зачесть взносы в уплату налогов можно только по авансам, которые платятся за I квартал и 9 месяцев. Такой способ возможен, если налогоплательщик не платит их досрочно и не написал распорядительного заявления.

Тем же, кто готов перечислять взносы в течение года с целью снижения фискальной нагрузки УСН или патента в текущем периоде, необходимо в счет исполнения предстоящей обязанности по уплате страховых взносов. Такой вариант предусмотрен ст. 78 НК РФ.

ФНС выносит решение о зачете следующим днем после получения заявления. Следовательно, в день зачета появляется право на уменьшение налога.

Рассмотрим на примере, как ИП может сократить величину налога по УСН «доходы». ИП Смирнов А. В. работает один и занимается ремонтом компьютеров. По итогам 2023 года доход составил 654 тыс. руб.

С дохода он должен заплатить:

- налог = 654 тыс. руб. * 6% = 39 240 руб.

- страховые взносы = 45 482 + (654 000 – 300 000) * 1% = 49 022 руб.

Предприниматель знает, что имеет право снизить исчисленный налог на величину страховых взносов, а по налогу есть обязанность перечислять ежеквартальные авансы. Поэтому, чтобы сразу уменьшать налог, взносы тоже нужно оплачивать частями каждый квартал, а также направлять заявления. Дополнительный взнос ИП также перечислил, не дожидаясь 1 июля 2024 года. В данном случае, предприниматель постепенно сведет сумму налога к нулю, так как взносы превысят размер исчисленного налога.

Сколько платить за неполный срок

Если ИП только открылся, ему не нужно выплачивать взносы за полный период. Правильная величина определяется по количеству дней/месяцев, когда бизнесмен осуществлял деятельность. Формула для ИП, которые прошли регистрацию только в 2024, примет следующий вид:

МРОТ х ставку в % х количество месяцев

Разберемся с этим правилом на примере: ИП Хрущ открыл производственный цех по изготовлению пластмассовых изделий. Производить их он начал с 25 января, в тот же день он получил свидетельство ИП. Он обязательно должен выплатить взносы, но как?

- Посчитаем сумму пенсионных выплат: 7 500 х 26% х 11 (полное количество месяцев, которые пройдут после регистрации) = 21 450 ;

- За медицинскую страховку он отдаст: 7 500 х 5,1% х 11 = 4 207.

Но это лишь начало, ведь фирма плательщика функционировала еще 6 дней (25 – 31):

- Пенсионные: 7 500 х 26% х 6/31 = 377 р. 4 к.

- Медицинские: 7 500 х 5,1% х 6/31 = 74 к.

Общая денежная сумма, которую ИП Хрущу необходимо заплатить в отделение налоговой:

- 21 450 + 377,4 = 21 827,4 р. в пенсионный фонд;

- 4 207 + 74 к. = 4 207 р. 74 к. в медицинский.

Способы оплаты

С 2017 года контроль за страховыми отчислениями передан налоговой службе, хотя эти взносы до сих пор называют платежами в ПФР и ФФОМС.

Как оплатить обязательные страховые взносы ИП? Существует несколько вариантов:

- отправить платёжное поручение через систему “клиент-банк”, переведя деньги в ПФР с расчётного счета. Деньги поступают адресату практически сразу, поскольку у налоговых начислений есть приоритет перед иными финансовыми операциями. Многие банки налоговые платежи проводят бесплатно

- воспользоваться готовым сервисом на сайте налоговой службы. Здесь всё настроено для перечисления взноса. Предпринимателю остаётся заполнить форму, проконтролировав внесённые данные, выбрать счёт, с которого спишутся деньги, и подтвердить операцию;

- лично посетить банк и оплатить наличными деньгами. Минус данного подхода — в человеческом факторе. Банковский сотрудник может допустить ошибку в платёжном документе и деньги уйдут не туда. Чтобы избежать претензий со стороны налоговой службы, следует сохранить квитанцию (в этом случае все понесённые убытки придётся возмещать банку).

Сколько должен платить ИП за себя

Обязательные взносы ИП формируются из двух сумм: фиксированной и дополнительной. Размер фиксированной выплаты устанавливается Налоговым кодексом, и каждый год она увеличивается.

Обязательная сумма страховых взносов для ИП в 2024 году составляет 49 500 рублей за весь период. Если предприниматель имел статус застрахованного лица не весь год, то сумма соответственно уменьшается, поэтому проще считать, что это 4 125 рублей в месяц.

Важно: для индивидуальных предпринимателей из новых регионов РФ (ДНР, ЛНР, Запорожская и Херсонская области) обязательные взносы снижены и составляют только 25 200 рублей на 2024 год. Фиксированные взносы одинаковы для всех предпринимателей, независимо от того, каким видом деятельности они занимаются, какой доход получают и какую систему налогообложения применяют

Однако это правило работает, пока годовой доход ИП не превысит 300 000 рублей. После этого к фиксированным взносам добавляется дополнительный. Он составляет 1% от дохода свыше этого лимита

Фиксированные взносы одинаковы для всех предпринимателей, независимо от того, каким видом деятельности они занимаются, какой доход получают и какую систему налогообложения применяют. Однако это правило работает, пока годовой доход ИП не превысит 300 000 рублей. После этого к фиксированным взносам добавляется дополнительный. Он составляет 1% от дохода свыше этого лимита.

Например, ИП на УСН Доходы заработал за 2024 год 1 350 000 рублей. Значит, он должен заплатить за себя страховые взносы в размере 60 000 рублей из расчета: (49 500 + (1 350 000 — 300 000) * 1%).

Иногда у предпринимателей возникает вопрос о том, как рассчитать доход для дополнительного 1%-го взноса? Здесь все зависит от системы налогообложения ИП.

Если налоговый режим предполагает учет расходов, то база для дополнительного взноса рассчитывается так же, как для налогов:

- на ОСНО – разница между доходами и профессиональными вычетами;

- на УСН Доходы минус расходы и ЕСХН – разница между доходами и подтвержденными расходами.

С таким подходом Минфин и ФНС согласились не так давно, раньше плательщики и УСН Доходы, и УСН Доходы минус расходы рассчитывали дополнительный взнос только с дохода, что для расходной упрощенки было некорректно. Изменить ситуацию смогли только многочисленные судебные решения в пользу ИП.

Для УСН Доходы в расчет берут налогооблагаемые, то есть реально полученные, доходы. Что касается ПСН, то 1% взнос рассчитывают, исходя из потенциально возможного дохода, установленного региональным законом.

Как уменьшить налог на страховые взносы для ИП на УСН 6% с работниками

Если бизнесмен привлек к труду работников, в силу вступает совсем другое правило – уменьшить отчисления в ИФНС можно на внесенные в ПФ средства за сотрудников, правда не более чем на 50% от подлежащей к оплате суммы.

Может ли бизнесмен уменьшать налог на сумму своих взносов? Да, если снижение произойдет менее чем вполовину от первоначальной цифры.

Денежные средства за себя в ФСС бизнесмен вносить не обязан. Поэтому даже если он встанет на учет в ФФС, сокращения налоговой нагрузки не произойдет. Добровольные сборы вычтены не будут.

Уменьшение налога на страховые взносы для ИП с работниками на УСН доходы 6 процентов в 2024 году возможно на размер выплат:

- Фиксированных за себя;

- Страховых за привлеченных к труду сотрудников;

- Больничных за 3 первых дня, которые оплачивает работодатель из своего бюджета;

- По добровольному страхованию для работников на случай утери ими трудоспособности.

- Также можно уменьшить налог по УСН для ИП с доходом свыше 300000 на взносы в ПФР 1%.

Ставки на взносы в бюджетные либо внебюджетные фонды, действующие в России в 2024, остались такими, как в 2023. Их можно узнать в НК РФ или у любого налоговика.

Пример расчета налога для типа налогообложения под 6% с сотрудниками

Формулу для подсчета пошлины к оплате за отчетный период можно представить так:

(Прибыль) х (6%) – (Вычеты) – (Уже оплаченные авансовые пошлины)

Но к оплате не может быть начислено меньше величины:

(Прибыль) х 6% х 50%

К примеру, фирма функционирует в Москве по «упрощенке» со ставкой 6% и имеет небольшой штат сотрудников. Руководитель фирмы вносит средства в пенсионный фонд ежеквартально. Представим все исходные данные в таблице:

| Период | Начислено к уплате, руб. | Уплачено в ПФР, руб. |

|---|---|---|

| Первый квартал | 20 000 | 11 000 |

| Полугодие | 35 000 | 11 000 |

| 9 месяцев | 60 000 | 14 900 |

| 12 месяцев | 240 000 | 16 700 |

Рассчитываем, сколько нужно уплатить:

- Квартал = 20 000 – 11 000 = 9 000.

- Полугодие = 35 000 – 22 000 – 9 000 = 4 000. Но это более 50%, поэтому к выплате 35 000 х 0,5 = 17 500.

- З квартала = 60 000 – 36 900 – 26 500 = -3 400. Вновь пересчитываем: 60 000 х 0,5 = 30 000.

- Год = 240 000 – 53 600 – 56 500 = 129 900. Это больше 50% от 240 000 руб., поэтому к уплате берем к оплате столько, сколько насчитали.

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Второй фиксированный платеж страховых взносов в ПФР считается с доходов. Поэтому, пока финансовый год не закончился, нельзя точно знать доход предпринимателя. Поэтому сумма второго фиксированного платежа пенсионных страховых взносов ИП (1% с суммы свыше 300000 руб.) до 31 декабря 2023 года будет неизвестна. Но это не значит, что нужно ждать окончания года, чтобы заплатить в ПФР взносы с доходов.

Если в середине года доход индивидуального предпринимателя превысил 300 000 руб., можно уже начать платить частями второй платеж страховых взносов в ПФР, исходя из тех сумм, которые уже известны. А в начале 2024 года ИП доплатит остальное, когда будет известен полный доход.

Поэтому предприниматель может перечислять второй платеж в ПФР поэтапно в 2024 году, после того как доходы превысят 300 000 руб., а может всю сумму по завершении года. Рассмотрим эти два варианта, чем они отличаются, есть какая выгода?

1. Вся сумма второго взноса в ПФР уплачивается по окончании рабочего года в 2024 году

Сумма второго дополнительного страхового взноса в ПФР за 2023 год на страхование предпринимателей, уплачиваемые, согласно статье 432 НК РФ, не позднее 1 апреля 2024 года рассчитывается по формуле:

Если вы совмещаете «упрощенку» с патентом, вам потребуется сложить доходы по всем видам деятельности. Правила определения размера доходов в таком случае показано выше.

2. Поэтапная уплата второго взноса в ПФР

Есть ли экономическая целесообразность платить второй страховой взнос в Пенсионный фонд РФ (1% с доходов), не дожидаясь конца года?

УСН доходы. На объекте доходы вы можете уменьшить единый налог только на те взносы, которые были уплачены в этом же отчетном (налоговом) периоде (п. 3.1 ст. 346.21 НК РФ).

ИП на УСН доходы без работников вправе уменьшить «упрощенный» налог на всю сумму страховых взносов, применив вычет. Взносы уменьшают налог по УСН за тот период, в котором они уплачены, — квартал, полугодие, 9 месяцев, год. Например, взносы уплачены в сентябре, значит, они ставятся в вычет при уплате авансового платежа по УСН за 9 месяцев.

ИП на УСН с работниками, у которого есть наемные работники как по трудовому договору, так и по гражданско-правовому, может поставить в вычет по УСН и взносы за работников, и взносы за себя. Но размер вычета строго ограничен — не более 50% от суммы начисленного налога.

Если же предприниматель работает в одиночку, он ставит страховые взносы, которые уплачены за себя, в вычет без ограничений. То есть налог по УСН предпринимателям-одиночкам можно уменьшить на уплаченные страховые взносы вплоть до нуля, если уплаченные взносы больше суммы налога по УСН (п. 3.1 ст. 346.21 НК РФ).

Предприниматель один или с наемными работниками, страховые взносы учитываются в вычете в том квартале, в котором они фактически уплачены в бюджет. Это касается как взносов за работников, так и взносов за себя.

Для того чтобы часть уплаченных взносов с доходов учитывать при УСН уже в 2014 году, их надо заплатить с реально полученных доходов, а не с прогнозируемых (письмо Минфина России от 21.02.2014 № 03‑11‑11/7515).

ИП на УСН Доходы-расходы. В этом случает можно оплаченные взносы включать в затраты (подп. 7 п. 1 ст. 346.16 НК РФ). Например, взносы, уплаченные в сентябре, учитываются в расходах за 9 месяцев 2014 года. Поэтому, уплачивая второй платеж в ПФР поэтапно, вы можете равномерно включать суммы в расходы.

После того как первый платеж сделан, вам нужно дождаться окончания года и посчитать уже окончательные доходы за 2023 год. Далее останется только рассчитать итоговый размер второго платежа в ПФР за 2023 год, отнять от полученной суммы уже уплаченные взносы и полученную разницу доплатить в бюджет.

Важно.

На объекте доходы минус расходы «упрощенцы» (организации и ИП) должны учитывать страховые взносы по мере их оплаты (п. 2 ст. 346.17 НК РФ). Поэтому страховые взносы с доходов свыше 300 000 руб. учитываются в расходах в том отчетном (налоговом) периоде, в котором они фактически уплачены. Это означает, что индивидуальный предприниматель может регулировать свои расходы и распределять страховые платежи в ПФР во времени так, как ему выгодно, все зависит от того, когда их заплатить. Причем страховые взносы должны быть уплачены с реальных доходов. Взносы, уплаченные с предполагаемых доходов, нельзя учитывать в расходах, инспекция такие затраты не признает (письмо Минфина России от 21.02.2014 № 03-11-11/7514).

Изменятся условия снижения налога

Здесь нужно учесть три момента:

- Переменные взносы снижают налог того года, в котором подлежат уплате. То есть сумму этих взносов за 2023 г. можно использовать для снижения налога за 2024 г., поскольку срок их оплаты до 1 июля следующего года.

- Фиксированные взносы снижают только налог текущего года. В 2024 г. получится снизить налог только на сумму взносов, уплаченных 2024 году. В январе 2024 г. нельзя оплатить с опозданием взносы за 2023 г. и использовать эту сумму для снижения налога в 2024 г.

- И переменные, и фиксированные взносы разрешили включать в вычет налога до их уплаты. Например, можно снизить авансовый налог первого квартала за взносы, уплаченные 1 апреля.

Разберём на примере: предприниматель два года подряд зарабатывал по 250 тыс. руб. в квартал. Взносы тоже были одинаковыми: 50 тыс. руб. в год. Посчитаем, сколько налоговов должен заплатить предприниматель в 2023-ом, а сколько в 2024 году.

Как считать в 2023 году

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, уплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 15 000 (30 000 – 2 500 – 12 500 – 0):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

Налог за 3 квартал (до 25 октября 2023) = 15 000 (45 000 – 17 500 – 12 500 – 0 – 0):

- 45 000 = 6% от 750 000 (доход за первые три квартала);

- 17 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал.

Налог за год (до 25 апреля 2024) = 0 (60 000 – 32 500 – 12 500 – 0 – 0 – 37 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 32 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал;

- 37 500 = взнос 4 квартал.

В таком случае у ИП возникнет переплата по налогу в 2023 г. — 22 500 рублей.

Как считать в 2024 году

Условия по доходам и платежам взносов те же.

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, оплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 2 500 (30 000 – 2 500 – 12 500 – 12 500):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не уплатили в течение квартала).

Налог за 3 квартал (до 25 октября 2023) = 2 500 (45 000 – 5 000 – 12 500 – 12 500 – 12 500):

- 30 000 = 6% от 750 000 (доход за первые два квартала);

- 5 000 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала).

Налог за год (до 25 апреля 2024) = 2 500 (60 000 – 7 500 – 12 500 – 12 500 – 12 500 – 12 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 7 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 4 квартал (даже несмотря на то, что мы оплатили другую сумму).

Получается, что у предпринимателя не возникнет переплаты, поскольку он снижал платежи не на уплаченные, а на рассчитанные суммы. Так, если бы ИП в 2023 и 2024 годах уплачивал всё вовремя, он бы заплатил 50 000 рублей взносов и 10 000 рублей налога по итогу года в обоих случаях.

Примеры расчетов сумм страховых взносов для ИП в 2023 году

Приведем несколько примеров, как рассчитать взносы в разных ситуациях.

Пример 1. Доход ИП Смирнова Ю. А. составил 280 тыс. руб. Так как это значение менее 300 тыс. руб., то предпринимателю нужно заплатить только фиксированную часть – 45 842 руб.

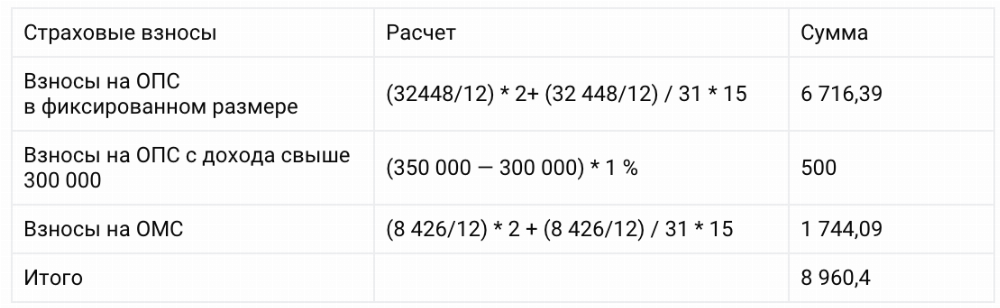

Пример 2. ИП Крутов М. Л. открыл свой бизнес 15 января текущего года. Тогда расчет суммы страховых взносов будет осуществляться за 11 месяцев и 16 дней.

За полностью отработанные ИП месяцы расчет такой:

Взносы за целые месяцы = 45 842 / 12 * 11 = 42 021,83 руб.

При этом за месяц сумма составляет 3 820,17 руб. Найдем сумму за день исходя из того, что в январе 31 день:

Сумма за день = 3 820,17 / 31 = 123,23 руб.

ИП в январе отработал 16 дней, поэтому за январь он оплатит:

Сумма за январь = 123,23 * 16 = 1 971,7 руб.

Итого:

Взносы за год = 42 021,83 + 1 971,7 = 43 993,53 руб.

Пример 3. ИП Морозов П. П. в текущем году получил доход, равный 1 220 тыс. руб. В данном случае сумма превысила 300 тыс. руб., поэтому предпринимателю придется заплатить:

- базовый общеобязательный взнос в размере 45 842 руб.;

- доплату, рассчитанную по схеме:

Итого к выплате:

Взносы = 45 842 + 9 200 = 55 042 руб.

Пример 4. Доход ИП Симакова П. К. составил 35 млн руб. Оплатить необходимо:

- базовый общеобязательный взнос 45 842 руб.;

- доплату в размере:

В данном случае размер 1%-ой доплаты превысил максимальную величину 257 061 руб., поэтому ИП достаточно перечислить только 302 903 руб. – максимальную сумму взносов за год.

Когда ИП может не платить страховые взносы за себя

Есть ряд случаев, когда ИП может не платить страховые взносы за себя, если он не вёл деятельность. Это случаи, когда ИП:

- проходил военную службу по призыву;

- ухаживал за ребёнком до 1,5 лет, инвалидом I группы, ребёнком-инвалидом или человеком не моложе 80 лет;

- жил с супругом — военнослужащим-контрактником в местности, где нет возможности трудоустроиться, или за границей с супругом, которого направили в диппредставительство или консульское учреждение России;

- содержался под стражей, если был необоснованно привлечён к уголовной ответственности, необоснованно репрессирован и впоследствии реабилитирован, и за период отбывания наказания в местах лишения свободы и ссылке.

Но отсутствие доходов в эти периоды необходимо подтвердить документами. В таблице — список документов, которыми можно подтвердить, что у ИП не было доходов.

| Военная служба | Военный билет, справки военных комиссариатов, воинских подразделений, архивных учреждений |

| Уход за ребёнком до 1,5 лет | Свидетельство о рождении, паспорт, свидетельство о браке, свидетельство о смерти, справки жилищных органов о совместном проживании с ребёнком до 1,5 лет, документы работодателя об отпуске по уходу за ребёнком до 1,5 лет, другие документы |

| Уход за инвалидом I группы, ребёнком-инвалидом, за человеком 80 лет и старше | Решение органа по пенсионному обеспечению по месту жительства человека, за которым ухаживают. Документы, которые подтверждают инвалидность и её продолжительность, возраст престарелого или ребёнка-инвалида. При раздельном проживании нужно также письменное подтверждение человека, за которым ухаживали. |

| Проживание супругов военнослужащих в местностях, где не было возможности трудоустройства | Справки воинских частей, учреждений, предприятий и других организаций, военных комиссариатов. В справках укажут период военной службы и совместного проживания супругов. Справка госучреждения службы занятости населения. В ней пропишут период, когда супруги военнослужащих стояли на учёте. Такая справка не нужна, если военный служил по контракту в Вооружённых силах на территории иностранного государства. |

| Проживание с супругом, которого направили в дипломатические представительства и консульские учреждения РФ | Справка госорганов, которые направляют сотрудника на работу в дипломатические представительства и консульские учреждения России. В справке должен быть период совместного проживания. |

| Периоды, в которых приостановлен статус адвоката | Информация от адвокатской палаты регионов. |

| Период содержания под стражей при необоснованном привлечении к уголовной ответственности | Документ учреждения, исполняющего эту меру принуждения, о периоде содержания под стражей и документ о необоснованном привлечении к уголовной ответственности. |

| Необоснованно репрессированы и впоследствии реабилитированы | Документ о реабилитации. |

| Период отбывания наказания в местах лишения свободы и ссылке | Документ учреждения, исполняющего наказания, о периоде отбывания наказания в местах лишения свободы и ссылке. |

Сдавать отчётность по уплаченным взносам необходимо в электронном виде, если численность сотрудников превышает 10 человек. «Астрал» предлагает несколько решений для сдачи электронной отчётности. Астрал Отчёт 5.0 — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна. А модуль 1С-Отчётность можно использовать в привычном интерфейсе 1С.