Какие нормы регулируют удержания по исполнительным документам?

В качестве оснований, обязывающих работодателя осуществить принудительную оплату долга сотрудника из его средств, могут выступать:

- исполнительный лист;

- судебный приказ;

- постановление приставов;

- соглашение об уплате алиментов;

- предписания ПФР, ФСС.

Любой из указанных актов может быть предъявлен как самим должником, так и судебными приставами.

Общий порядок удержания по исполнительному листу регламентируется следующими документами:

- Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»;

- Приказом ФССП РФ от 10.12.2010 № 682 «Об утверждении Инструкции по делопроизводству в Федеральной службе судебных приставов»;

- Семейным кодексом РФ;

- Постановлением Правительства РФ от 18.07.1996 № 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей»;

- Методическими рекомендациями по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденными ФССП РФ 19.06.2012 № 01-16.

Работодатель должен в обязательном порядке учитывать требования всех приведенных документов. В большинстве случаев компаниям приходится сталкиваться с исполнительными производствами, касающимися:

- Выплаты алиментов;

- Компенсаций ущерба причиненного здоровью, имуществу;

- Оплаты выписанных штрафов;

- Погашения долгов по налогам и сборам.

Перечень сумм, на которые обращается исполнительное производство

В качестве объекта для истребования долга выступают все доходы, получаемые сотрудником. На практике компании чаще всего сталкиваются с необходимостью исполнить обязательства по алиментам на детей.

Согласно Перечня № 841 источником выплаты алиментов могут быть:

- Оплата фактически отработанного времени или произведенной продукции по тарифным ставкам, окладам, сдельным расценкам, с учетом стимулирующих начислений и надбавок;

- Возмещение за вредную работу;

- Поступления сотруднику за пользование его имуществом;

- Начисления в пользу сотрудника, связанных с обслуживанием им кредита;

- Выходные пособия, выплачиваемого компанией в случае увольнения в связи с сокращением численности;

- Компенсация обедов работника;

- Процентного дохода работника по займам, выданным работодателю.

Из каких выплат нельзя производить удержания?

Одновременно с указанными выше выплатами есть некоторые виды начислений персонала, которые не подпадают под удержание из заработной платы по требованию приставов. К ним относятся:

- Компенсация за повреждение, причиненное здоровью;

- С объема денежных поступлений от разовых покупок имущества у работника;

- С компенсаций производственных расходов сотрудника: командировочных, подотчетных сумм, возмещение затрат по использованию личного имущества в производственных целях;

- Пособия, выплачиваемого из бюджета ФСС;

- С иных доходов, не подпадающих под удержания по исполнительным документам.

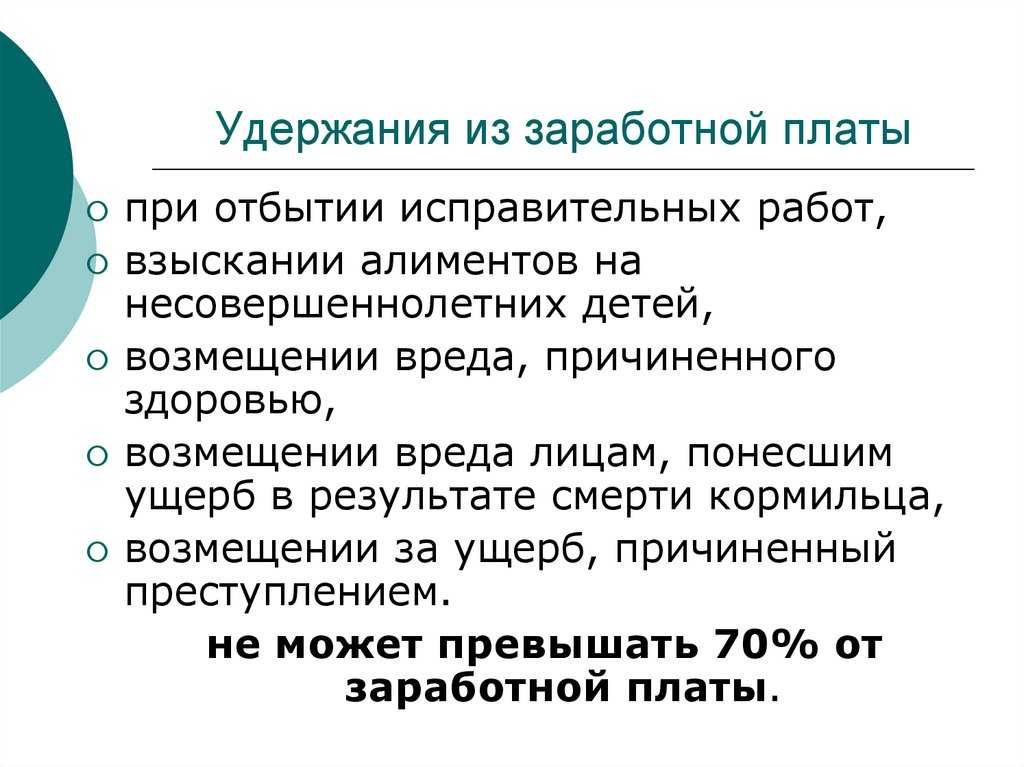

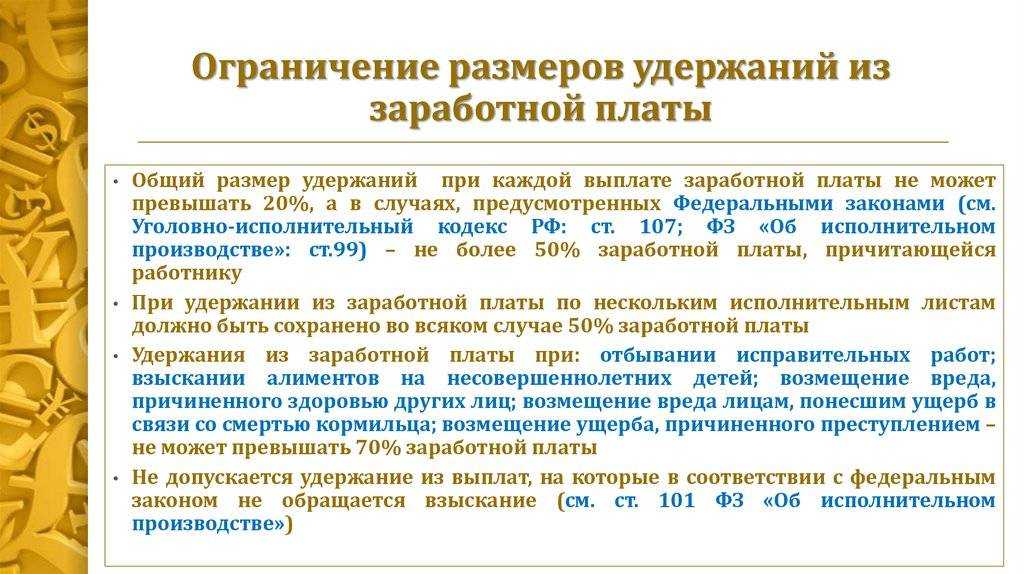

Какие ограничения действуют по размеру удержаний по исполнительным листам?

Поскольку должнику после истребования с него части суммы долга нужно еще на что-то жить законодательно установлен ограниченный размер удержаний из заработной платы сотрудника. Он зависит от того, для каких целей осуществляется взыскание и устанавливается в процентах от суммы поступлений работника.

| Не более 70% от суммы заработка по всем имеющимся исполнительным документам | Не более 50% от суммы доходов по всем имеющимся исполнительным документам |

|---|---|

| Алименты на детей | Компенсация причиненных моральных страданий |

| Компенсация ущерба, нанесенного здоровью | Любые другие категории удержаний |

| Выплаты в связи со смертью кормильца | |

| Покрытие ущерба, возникшего в результате преступных действий должника |

Как снизить размер удержаний

Удержание с зарплаты в размере до 50 или 70% существенно ухудшает материальное положение должника и членов его семьи. Однако закон дает возможность обратиться за снижением размера удержаний. Сделать это можно через суд по следующим правилам:

- должник должен собрать доказательства, подтверждающие временную невозможность оплаты долга или уважительность причин для снижения размера удержаний;

- заявление подается в суд, выносивший первоначальное решение;

- к участию в деле привлекается взыскатель, а также пристав, ведущий производство;

- если заявление удовлетворено, судебный акт направляется приставу, который уточнит порядок и размер удержания для работодателя.

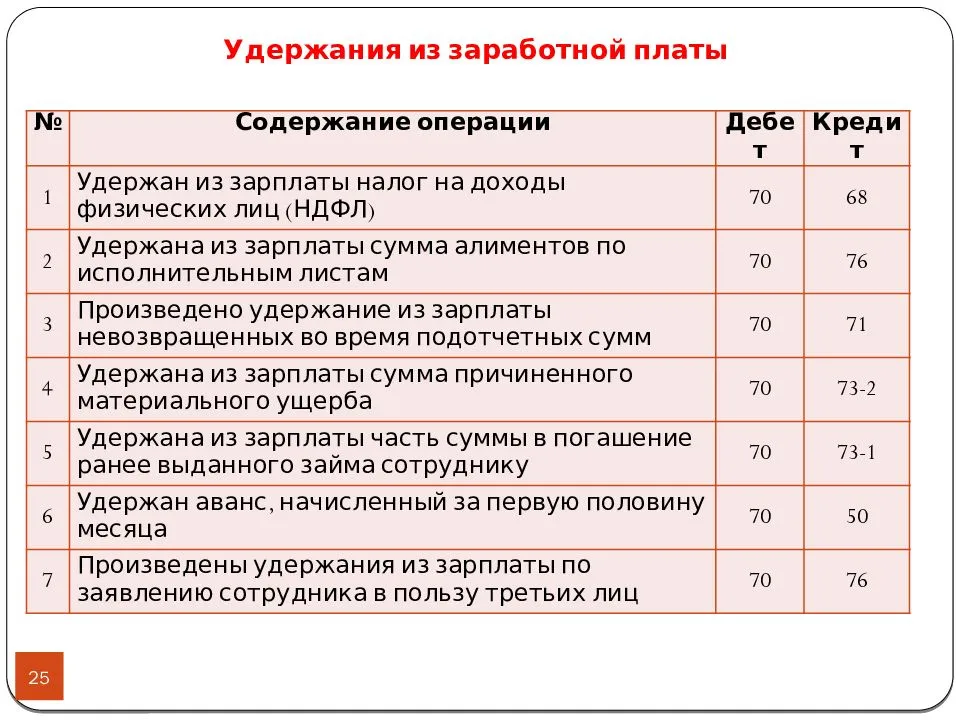

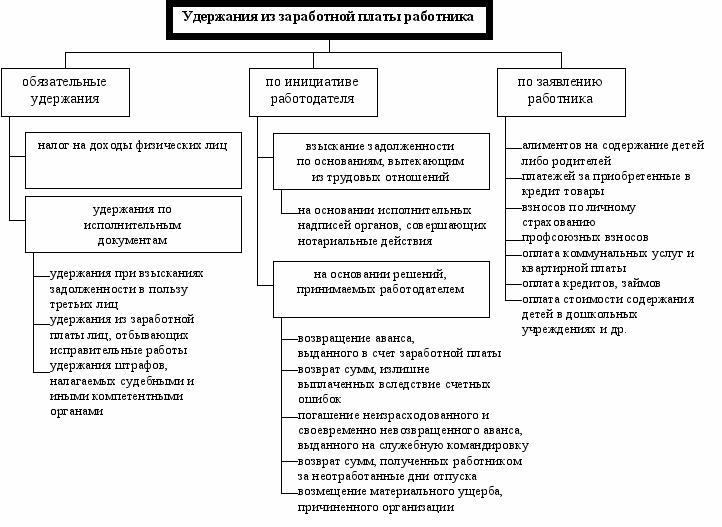

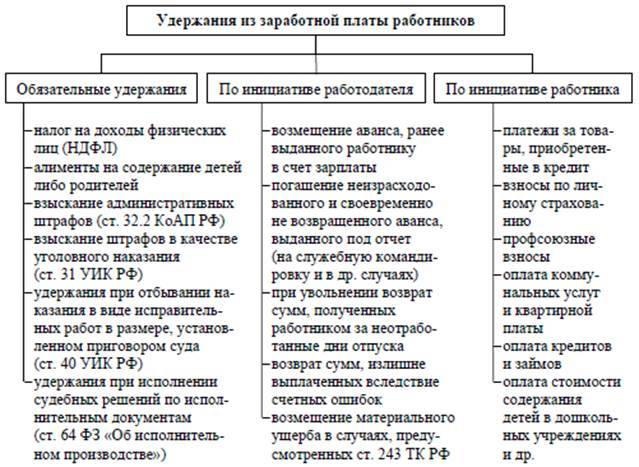

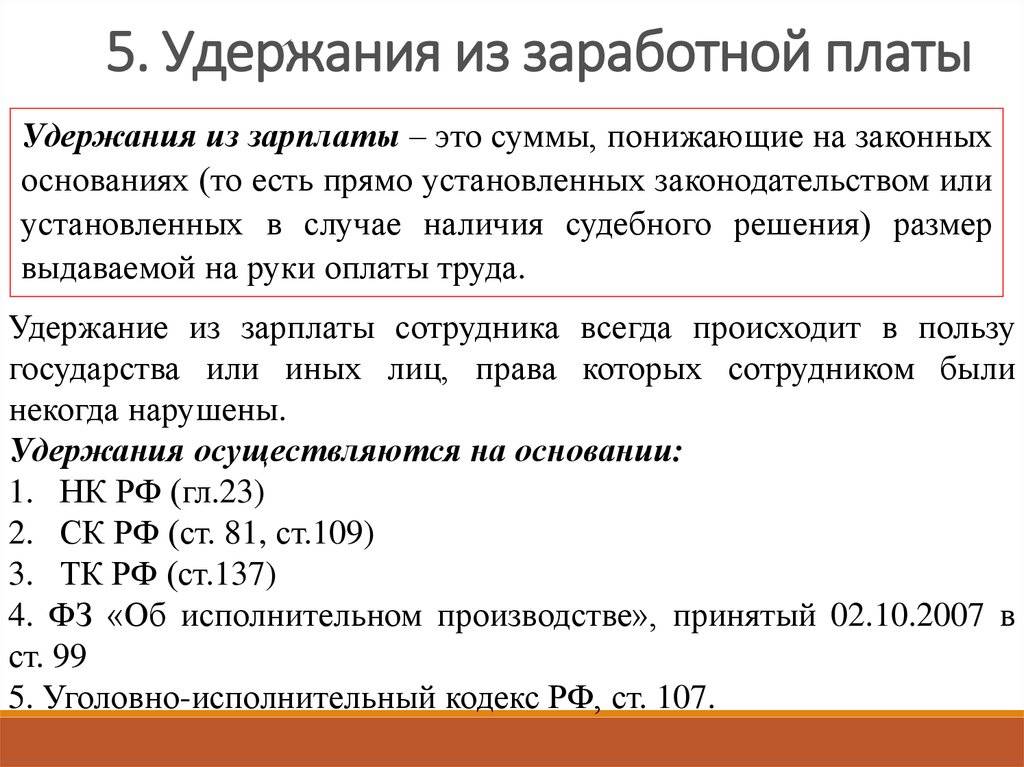

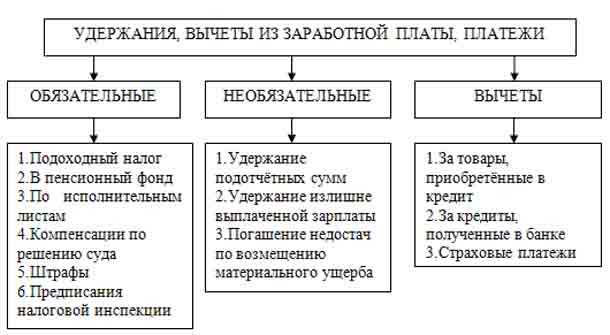

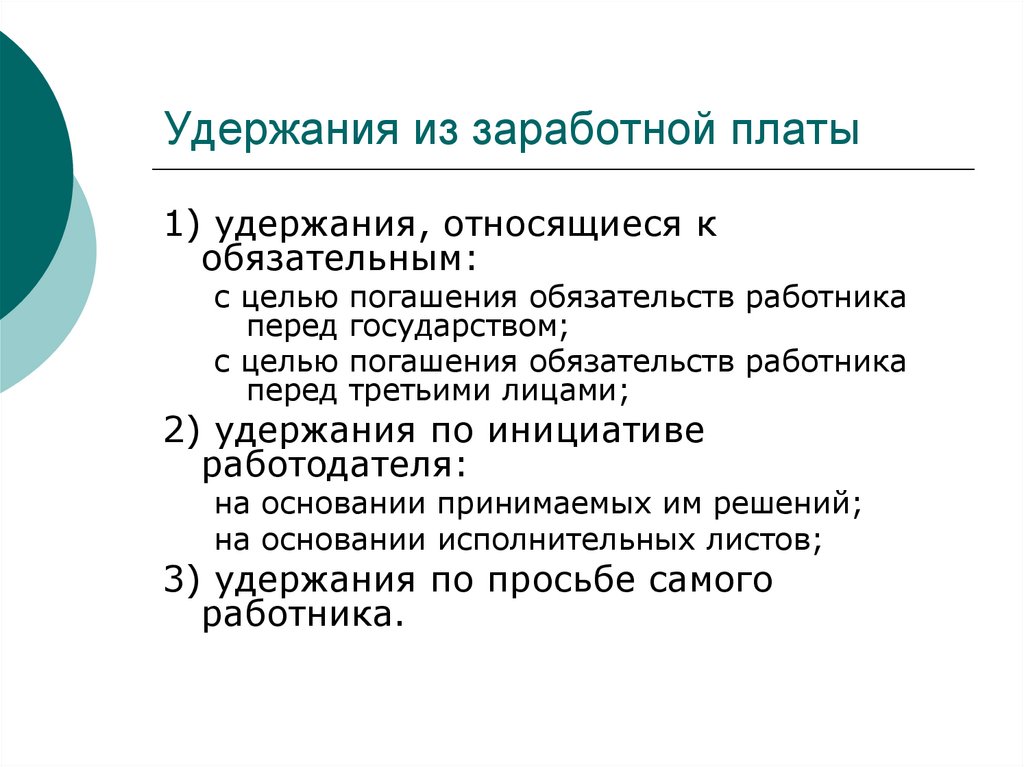

Виды удержаний из заработной платы

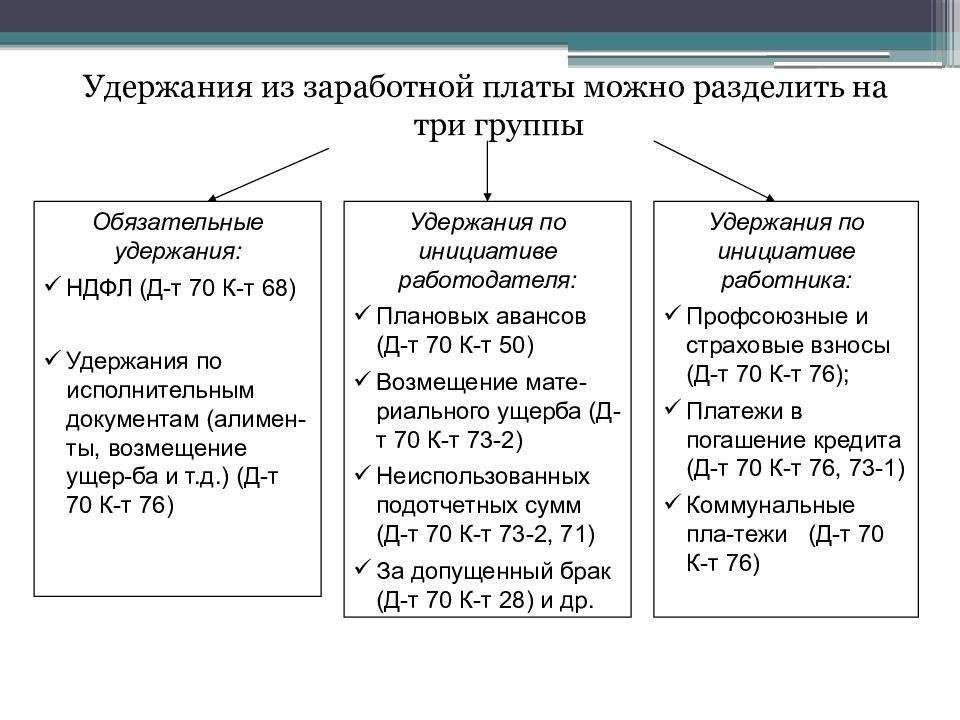

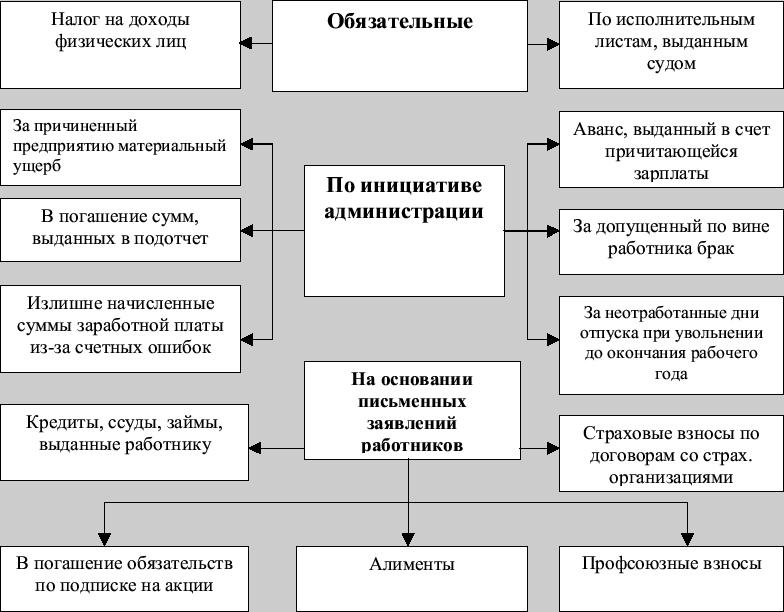

Заработная плата — это вознаграждение за труд работника, от которого работодатель может (а в некоторых случаях должен) «отщипывать кусочки». В зависимости от того, по чьей инициативе это происходит, можно выделить три группы удержаний:

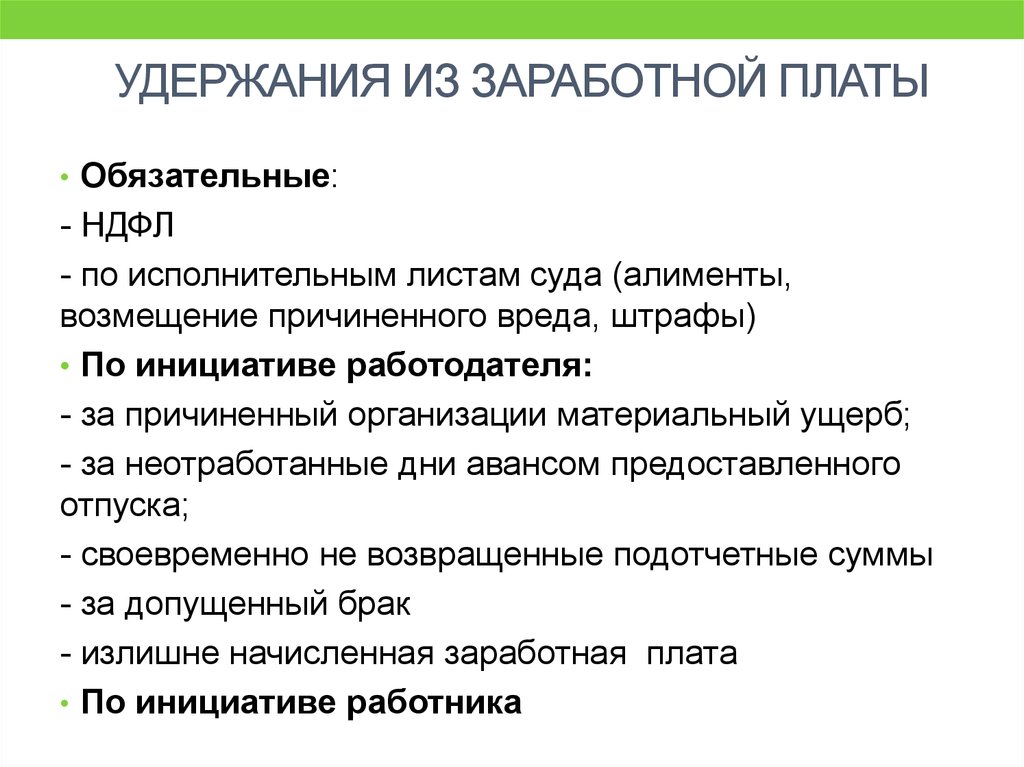

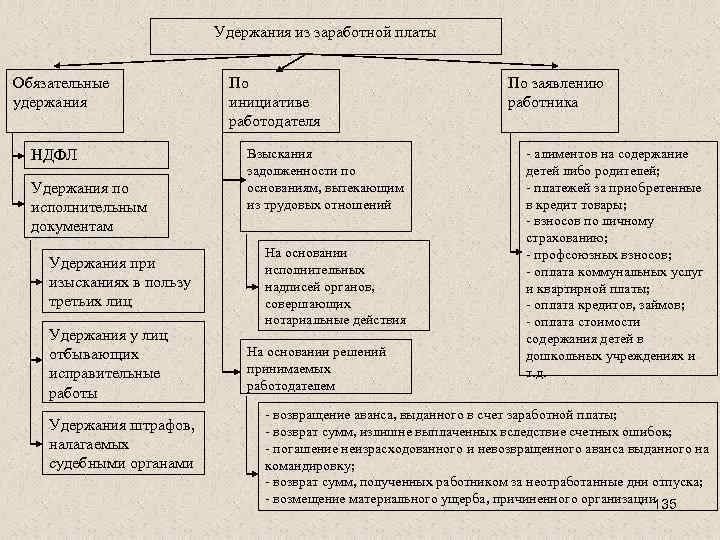

- обязательные — уплачиваются по инициативе государства в виде налогов, взносов в медицинский и социальный страховые фонды;

- по инициативе работодателя — в основном, являются способом погасить задолженность работника перед работодателем;

- по инициативе работника.

С обязательными все понятно — вы всегда де-факто получите меньше, чем будет начислено де-юре (разумеется, если получаете «белую» зарплату).

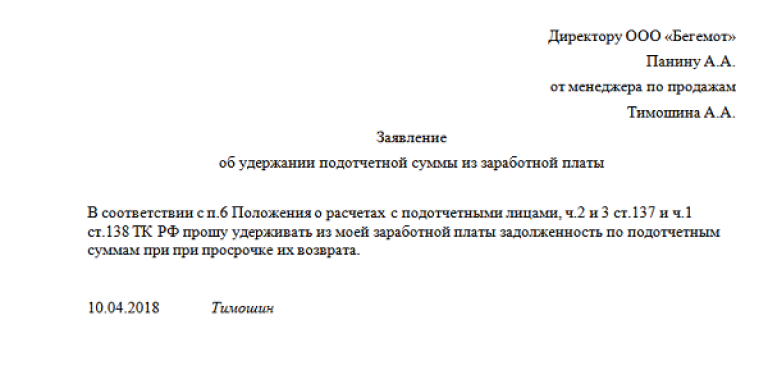

С удержаниями из заработной платы по инициативе работника все несколько сложнее: он может попросить работодателя вычитать суммы взносов по кредиту. Однако Министерство труда и социальной защиты и подведомственная ему Федеральная служба по труду и занятости (Минтруд и Роструд соответственно) до сих пор спорят, являются ли такие действия правомерными.

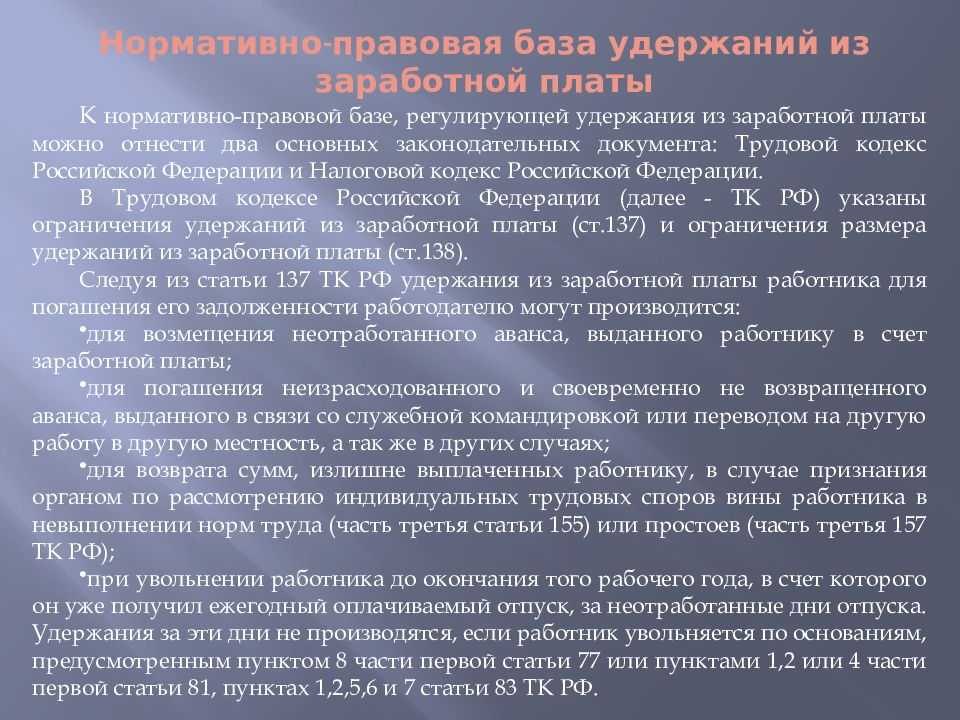

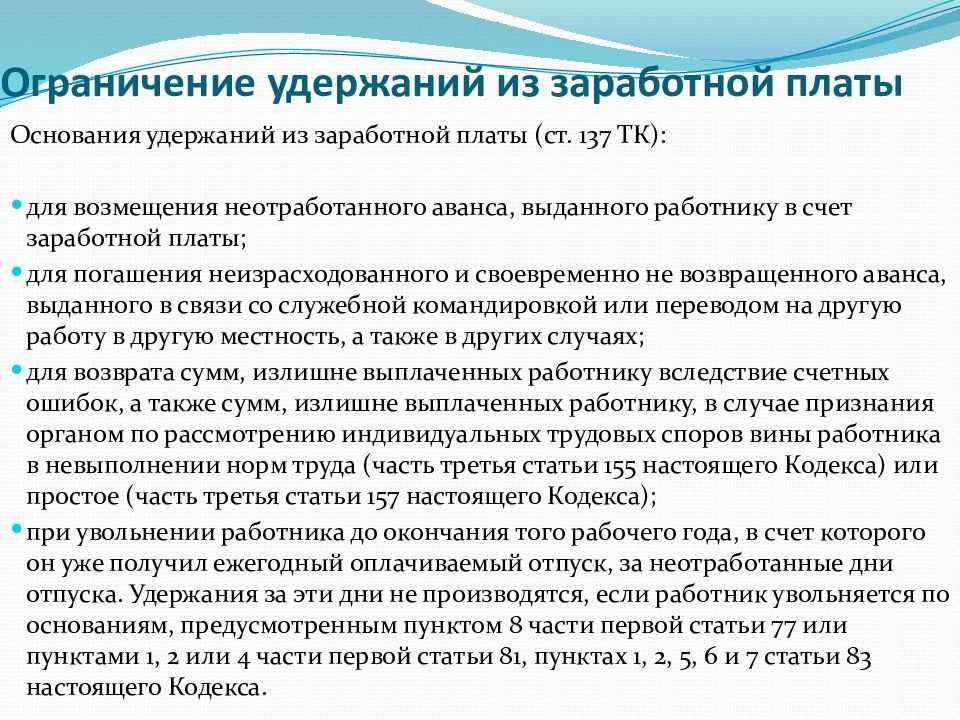

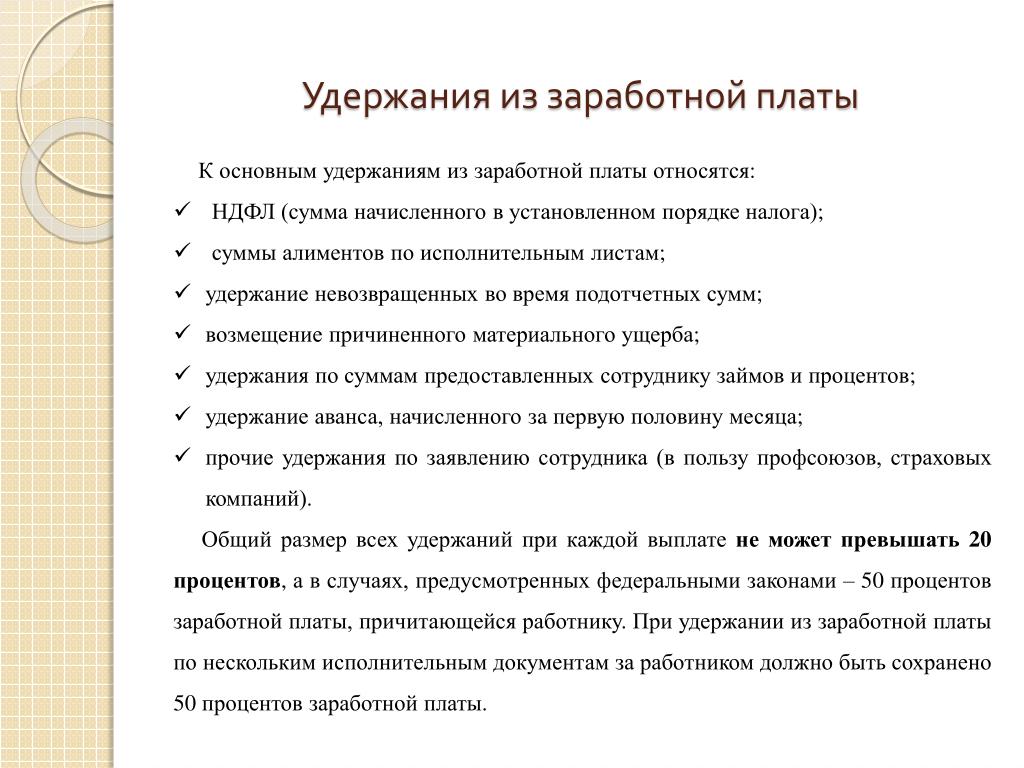

Что касается средств, которые удерживаются из заработной платы по инициативе работодателя, то последний должен знать, что основания для их взимания четко регламентированы статьей 137 Трудового кодекса.

Это первое и главное условие правильного оформления процесса. Чтобы удержать определенную сумму из зарплаты сотрудника, нужно, чтобы он:

- не отработал выданный аванс;

- не израсходовал и вовремя не вернул командировочные или деньги на расходы, связанные с переводом на другую работу в другую местность, а также в прочих подобных случаях;

- получил лишние деньги сверх зарплаты из-за ошибки бухгалтерии, а также если орган по рассмотрению индивидуальных трудовых споров (специальная комиссия, суд) признал его виновным в невыполнении норм труда или простое;

- был уволен до окончания рабочего года, в счет которого уже получил ежегодный оплачиваемый отпуск — работодатель удерживает суммы, соответствующие неотработанным дням отпуска.

Из последнего пункта есть исключения. Все они объединены общим признаком: прекращение трудовых отношений с работником происходит не по его воле или вине.

Нельзя ничего удержать из положенного работнику, если отношения с ним были расторгнуты по причине того, что работодатель не смог предложить ему другую работу или работу в другой местности на основании медицинских рекомендаций.

Удержать средства из фонда оплаты труда не получится, если организация работодателя ликвидирована или ИП прекратил свою деятельность, если работник был уволен по сокращению или в связи со сменой собственника имущества организации.

Также удерживать при расторжении трудового договора ничего нельзя, если это случилось:

- из-за призыва работника в армию;

- из-за того, что на это место вернули человека, который занимал его ранее (только по решению специальной комиссии или суда);

- из-за того, что врачи признали работника полностью неспособным осуществлять свою трудовую функцию (заключение выдается специальной комиссией и в установленном законом порядке);

- из-за физической или юридической смерти работника или работодателя (под юридической понимается признание человека умершим или безвестно отсутствующим);

- из-за того, что государство признало наступление чрезвычайных обстоятельств, которые мешают дальнейшему осуществлению трудовой деятельности (стихийные бедствия, военные действия, аварии, эпидемии и прочее).

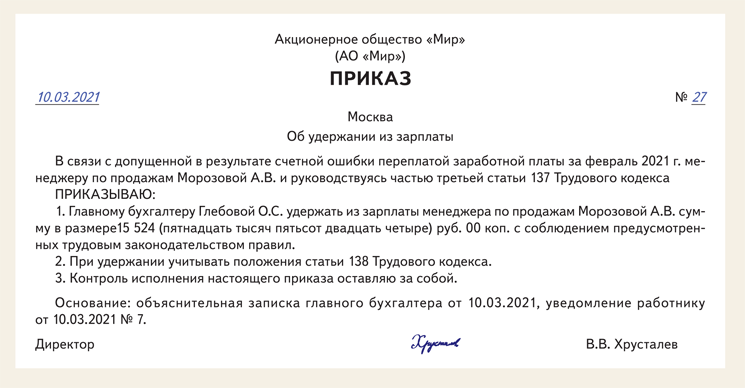

Если ни один из перечисленных случаев не ваш, а вы просто начислили лишнее в заработную плату работника, то, в принципе, вы не можете ничего удерживать. Однако же и здесь есть исключения. Удержать начисленное в зарплату сверх положенного можно, если:

- была допущена счетная ошибка;

- комиссией или судом работник признан виновным в нарушении трудовых норм;

- работник смошенничал, что было установлено судом.

Особняком стоит особый вид удержаний из заработной платы: в счет возмещения прямого действительного материального ущерба, причиненного организации работодателя, согласно статье 238 ТК.

Порядок взыскания имущества должника

При начале производства по исполнительному документу должник обязан представить полную информацию о наличии и оценке своего имущества. Вся имеющаяся информация о должнике и его имуществе подлежит обращению в процессе взыскания.

В порядке взыскания имущества должника устанавливается очередность обращения по исполнительным документам. Обычно в первую очередь производится взыскание с особо ценного движимого имущества, а затем с другого движимого и недвижимого имущества должника.

Примеры имущества, на которое могут быть наложены аресты или произведены удержания:

- Деньги на банковских счетах

- Транспортные средства

- Ценные бумаги

- Доли в уставных капиталах организаций

- Недвижимое имущество

Последовательность взыскания имущества должника

Порядок

Вид имущества

1

Особо ценное движимое имущество

2

Другое движимое имущество

3

Недвижимое имущество

При реализации имущества должника сначала взыскиваются расходы, связанные с взысканием и реализацией, а затем удовлетворяются требования по исполнительному документу.

В случае, если все меры взыскания оказались безрезультатными, кредитор вправе обратиться в суд с требованием о банкротстве должника.

Индексация удержаний по исполнительному листу

Периодические платежи, установленные в твердом размере (не в процентах от заработной платы), подлежат индексации. Так, индексируются установленные периодические платежи, выплачиваемые в целях возмещения вреда, причиненного жизни или здоровью, по договору пожизненного содержания и др., в порядке, установленном законодательством РФ. О такой индексации организации следует издавать приказ (распоряжение), на основании которого бухгалтерия будет осуществлять индексацию ().

Кроме того, индексируются алименты, определенные в твердой денежной сумме (; ). В случае если они уплачиваются по соглашению об их уплате, то индексацию производят в соответствии с этим соглашением ().

Если алименты взыскивают по решению суда в твердой сумме, то индексация производится пропорционально увеличению установленного законом прожиточного минимума для конкретного региона, в котором проживает взыскатель. Индексация производится пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в соответствующем субъекте РФ по месту жительства взыскателя. При отсутствии в субъекте РФ установленного прожиточного минимума необходимо брать данные о нем в целом по РФ ().

Лица, выплачивающие должнику заработную плату или иные периодические платежи, обязаны в трехдневный срок со дня выплаты переводить удержанные денежные средства взыскателю. При этом с перечисляемых сумм никакие налоги удерживать не нужно.

Таким образом, компания, получившая Постановление, должна:

- ежемесячно начиная с даты получения Постановления удерживать суммы из заработной платы и (или) иного дохода должника;

- производить выплаты взыскателю не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) дохода;

- перечислять (переводить) их за счет должника;

- в трехдневный срок сообщить судебному приставу-исполнителю и взыскателю об увольнении должника, о новом месте его работы или жительства, если оно известно, а также возвратить в отдел судебных приставов исполнительный документ с отметкой о произведенных удержаниях;

- при взыскании алиментов по решению суда в твердой денежной сумме производить индексацию алиментов пропорционально увеличению установленного для конкретного региона МРОТ.

ПРИМЕР

В компанию поступили два исполнительных листа на одного сотрудника: — первый — на удержание алиментов на несовершеннолетнего ребенка в размере 25% от дохода; — второй — на содержание супруги до достижения ребенком трехлетнего возраста — в размере прожиточного минимума по субъекту РФ, в котором она проживает.

В сумме удержания по этим двум исполнительным документам будут составлять более 50% от дохода должника после удержания НДФЛ.

Так, за апрель 2017 г. работнику начислена заработная плата в размере 24 000 руб.

Сумма дохода после удержания НДФЛ:

24 000 руб. — 24 000 руб. х 13% = 20 880 руб.

Сумма удержаний по первому исполнительному листу составляет:

20 880 руб. х 25% = 5220 руб.

Предположим, что величина прожиточного минимума для трудоспособного населения на апрель 2017 г. составляет 9962 руб.

Размер удержаний по обоим исполнительным листам будет равен:

9962 + 5220 = 15 182 руб.,

то есть более половины дохода должника (более 10 440 руб.). Так как оба требования удовлетворяются в первую очередь, каждое из них должно быть удовлетворено частично.

По первому исполнительному листу:

(5220 : 15 182 х 10 440) = 3589,57 руб.,

по второму:

(9962 : 15 182 х 10 440) = 6850,43 руб.

Ольга Ткач, эксперт службы Правового консалтинга ГАРАНТ

Что не подлежит реализации

При производстве удержаний из зарплаты по исполнительным документам есть определенные обращения, которые не могут быть осуществлены. Эти ограничения основаны на определенных особенностях документов и правовых норм.

Примером того, что не подлежит реализации, является недвижимое имущество должника. Взыскание сумм по исполнительному порядку с недвижимости возможно только через ее продажу на аукционе или иной форме публичного предложения. Данное имущество не может быть просто изъято из владения должника и реализовано.

Также, некоторые суммы не могут быть произведены в процессе удержаний. Если должник уже выплатил полную сумму исполнительного документа, то удержания не могут быть произведены. Кроме того, суммы, не подлежащие удержанию, могут быть обжалованы должником и пересмотрены судом.

Итак, важно учитывать последовательность и порядок производства удержаний по исполнительным документам. Также необходимо знать, что некоторое имущество, включая недвижимое, не может быть реализовано в процессе взыскания

Также возможны обращения и особенности, которые могут повлиять на процесс взысканий.

Общий порядок взыскания

Основанием для начала процедуры станет ИЛ, полученный от приставов по почте или предоставленный самим должником. Документ регистрируется ответственным лицом и должен храниться в течение всего периода взыскания. Бухгалтер осуществляет расчёт удерживаемой суммы согласно ИЛ и перечисляет её на указанные банковские реквизиты.

Если документ подаёт взыскатель, средства перечисляются на его расчётный или лицевой счет. Выплаты нужно проводить не позднее 3 дней после их удержания. При получении ИЛ после перечисления зарплаты за период, в котором должны были проводиться удержания, их делают уже из последующих выплат.

Так как заработная плата выплачивается, как минимум, два раза в месяц (аванс и оставшаяся часть), удержания производятся также с двух сумм. При этом перечисления можно проводить один раз, после выплаты основной части зарплаты.

Удержание с больничных

Пособие по временной нетрудоспособности считается доходом должника и с него удерживаются взыскания на общих основаниях. У работодателя могут возникнуть вопрос — если он оплачивает больничный только за 3 первых дня, то как производить взыскание?

Согласно условиям Федерального закона №229, работодатель должен удерживать деньги только с доходов которые перечисляет сам, то есть только за 3 дня больничного. Из средств, которые перечисляет ФСС, Фонд производит удержания самостоятельно, после получения ИЛ.

Исполнительный лист, полученный с опозданием

Что делать если исполнительный лист поступает с опозданием. Например, документ датирован июнем, а пришёл к работодателю только в сентябре. С какого времени нужно удерживать средства?

В законе чётко прописано, что к удержанию работодатель приступает с момента получения ИЛ. Соответственно, взыскание нужно производить с заработной платы за сентябрь.

Достижение восемнадцатилетия

Согласно законодательству, гражданин признается совершеннолетним не в день своего рождения, а на следующие сутки, с 0 часов. Представим ситуацию: работник выплачивает алименты на ребенка в размере 25 процентов. 18 октября ему исполняется 18 лет. Как правильно рассчитать сумму?

Совершеннолетним он будет признан только в 00:00 19 октября, поэтому день его рождения включается в расчётный период. Поэтому бухгалтер должен включить в доход должника зарплату с 1 по 18 октября включительно.

Другой момент — при наличии долга по алиментам факт достижения совершеннолетия значения не имеет: накопленная задолженность взыскивается до полного погашения.

Какую часть зарплаты могут удерживать приставы

Какую часть зарплаты могут удерживать приставы — это вопрос, который задают граждане, вынужденные отдавать часть дохода по решению суда. Нередко за консультацией они обращаются к кадровику или бухгалтеру. О правилах расчетов — в статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Когда у гражданина возникает задолженность, подтвержденная судом, в дело вступают судебные приставы — они направляют работодателю официально оформленный исполнительный лист с гербовой печатью суда или ФССП.

Исключение составляет ситуация, когда взыскатель относит исполнительный лист прямо по месту работы неплательщика. В качестве источника таких изъятий обычно выступает заработная плата, так как это стабильные денежные поступления.

Разберемся, сколько могут удерживать из зарплаты судебные приставы.

Существующие виды удержаний из зарплаты

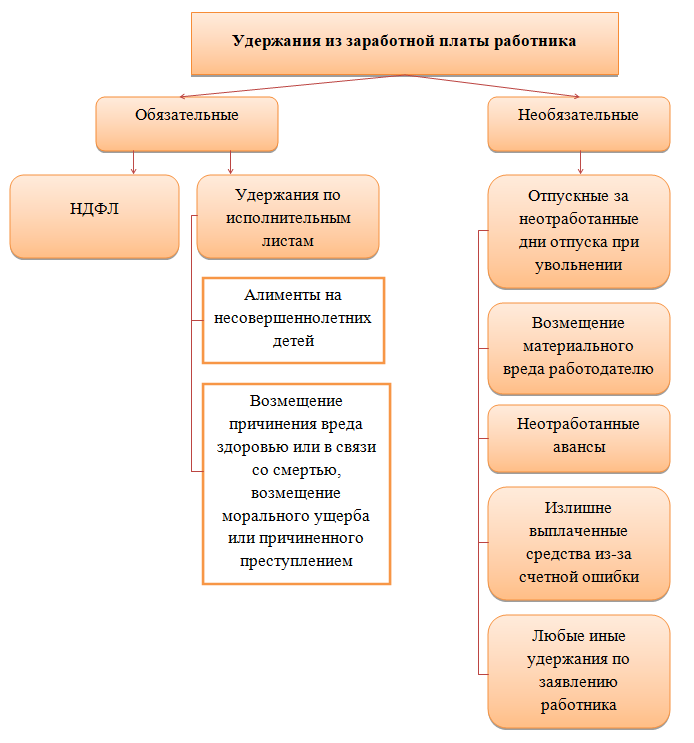

В Российской Федерации существует несколько видов удержаний из заработной платы. К ним относятся:

- Обязательные. К ним относят удержания, производимые на основании законодательных актов РФ. Основные виды таких отчислений: налог на доходы физических лиц (НДФЛ) и отчисления по исполнительным документам.

- Производимые по требованию работодателя. Случаи, когда это возможно, указаны в ТК РФ.

- Производимые по просьбе работника.

Рассмотрим эти виды отчислений из доходов по отдельности.

Удержания, производимые в обязательном порядке

Список документов, требующих удержаний из заработной платы, содержится в ст. 12 закона «Об исполнительном производстве» № 229-ФЗ от 02.10.2007. К ним относятся:

- Исполнительные листы. Эти документы выдаются на основании решений, принятых судами общей юрисдикции и арбитражными судами.

- Судебные акты об административных правонарушениях.

- Судебные приказы. По ряду оснований суды имеют право на выдачу таких приказов без рассмотрения дел и принятия решений.

- Соглашение об алиментных выплатах (должно быть заверено нотариусом).

- Удостоверения (такие документы выдают специальные комиссии).

- Акты. Такие документы выдают контролирующие органы при недостатке средств на счетах должника средств для полного исполнения их требований.

- Постановления (издаются судебными приставами).

- Исполнительные надписи (оформляются нотариусами).

- Запросы. Речь идет об обязательствах по розыску детей. Издают такие запросы органы, курирующие такой розыск.

- Определения. Такие документы издают судьи. Касаются они ареста имущества.

Удержания, производимые работодателем по собственной инициативе

Права работодателя по удержаниям из заработных плат работников строго ограничены законодательством. Позволяется удерживать средства:

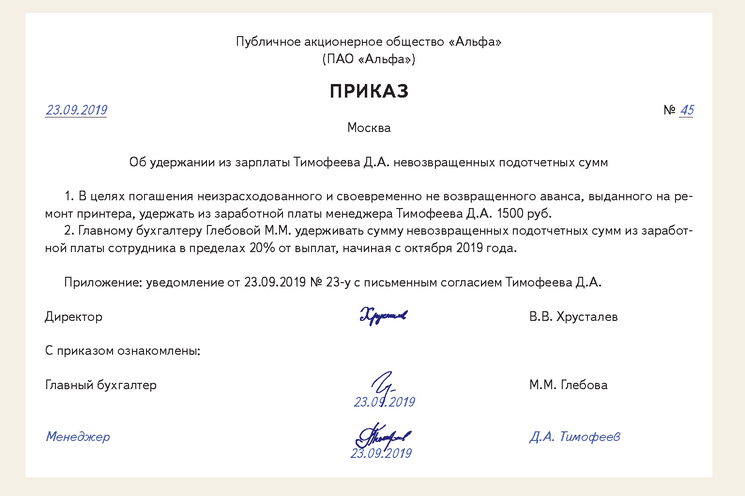

- Для возмещения неотработанного аванса. Зарплату нужно выплачивать 2 раза в месяц. Первый платеж, называемый авансом, обычно представляет собой фиксированную сумму. Если заработок зависит от выработки, может возникнуть ситуация, когда выданный аванс превосходит месячный заработок работника. Эту разницу можно возмещать.

- Для возмещение аванса, выданного на командировку. Если работник не предоставил документы, подтверждающие израсходование аванса целиком, и не сдал остаток денег, его ожидают удержания из заработной платы.

- Для возмещения излишне выплаченных сумм вследствие ошибок.

- Для возмещения ущерба, нанесенного отпуском работника. Такое происходит, когда работник уже отгулял отпуск за текущий год и увольняется, не отработав год до конца. В этом случае производится удержание за количество дней отпуска, которые не были отработаны.

Эти основания содержатся в ст. 137 ТК РФ. Спорить с работодателем об этих удержаниях из заработной платы тоже бесполезно. Кроме того, на работника может быть возложено возмещение из заработной платы ущерба, нанесенного работодателю, в соответствии с гл. 39 ТК России.

Удержания, производимые по инициативе работника

Если работник подаст соответствующее заявление, работодатель имеет право удерживать из его заработной платы любые суммы на любые цели. Чаще всего речь идет о погашении кредитов, взносах на страхование и в профсоюзные организации и других платежах на подобные цели.

Общий порядок удержания по исполнительному листу

Удержание денежных средств из зарплаты и иных доходов работника-должника начинается с даты получения Постановления ().

Компании следует своевременно передавать исполнительный лист бухгалтеру — до начисления зарплаты и осуществления выплат. Если Постановление получено после очередной выплаты за период, в котором должны производиться удержания, то их делают из выплат следующего периода.

Вместе с Постановлением о взыскании алиментов может поступить постановление о взыскании задолженности по ним (при ее наличии) (). То есть суммы, которые не были удержаны до получения исполнительного листа, удерживают из заработной платы сотрудника на основании этого отдельного исполнительного документа. В нем приводят расчет суммы долга.

ПРИМЕР

В компанию 27.04.2017 поступил исполнительный документ — постановление судебного пристава-исполнителя на взыскание алиментов. В постановлении указано, что алименты должны удерживаться с апреля 2017 г. Заработная плата за первую половину апреля уже выплачена должнику. В данной ситуации работодатель обязан удерживать алименты начиная с заработной платы работника за вторую половину апреля и только в том размере, который указан в исполнительном документе.

Удержания производят при каждой выплате дохода работнику с учетом требований, приведенных ниже.

Документы, по которым происходит удержание

Для нанимателей не изменилось ничего. Роль такой документации способны играть:

- Исполнительный лист. Выдается по гражданским и уголовным делам, а также при неисполнении мировых соглашений, брачных договоров и т.д.

- Судебный приказ. Выдается экономическими судами, для принудительного исполнения медиативных соглашений и решений международных третейских судов.

- Определение о судебном приказе. Выдается и экономическими, и обычными судами по итогам приказного производства.

- Исполнительная надпись. Совершается по некоторым категориям долгов нотариусами или работниками диппредставительств и консульств.

- Постановление по делу о правонарушении, находящемся в сфере действия КоАП. Выносится судами и другими органами с соответствующими полномочиями.

- Постановление судисполнителя. Предписание об удержаниях к такой документации не относится.

- Некоторые исполнительные документы РФ. Например: листы, приказы.

Под нанимателем в новой редакции понимается не только тот, кто исполняет такую роль по трудовому договору, а также госорган, организация или ИП, которые делают отчисления, приравненные к заработной плате (допустим, стипендия).

Основанием для произведения удержаний считается оригинал или дубликат исполнительного документа. Копию принимают только при условии, что разговор о постановлении, налагающем административный штраф.

Кстати, с июля 2021 года появился новый документ – решение налогового органа о взыскании соответствующих платежей, но оно не способно приниматься в отношении физлица или ИП. С них долги истребуются не через нанимателей, а посредством суда или исполнительной надписи.

Доход сотрудника для расчета алиментов

Ситуация: как определить доход сотрудника для расчета алиментов, если организация предоставила ему имущественный вычет по НДФЛ в связи с приобретением жилья?

Если сотрудник пользуется правом на имущественный вычет, то алименты рассчитывайте с учетом фактически удержанного НДФЛ.

Алименты взыскивают из заработка сотрудника после удержания НДФЛ (ч. 1 ст. 99 Закона от 2 октября 2007 г. № 229-ФЗ, п. 1 ст. 210 НК РФ). Если человек пользуется имущественным налоговым вычетом, то в зависимости от размера вычета в течение определенного времени его доходы могут полностью освобождаться от НДФЛ (п. 3 ст. 220 НК РФ). В такой ситуации алименты нужно удерживать со всей суммы, начисленной сотруднику. Аналогичная точка зрения изложена в письме Роструда от 28 декабря 2006 г. № 2261-6-1.

Пример определения максимального размера удерживаемых алиментов из доходов сотрудника

На основании полученного исполнительного листа организация взыскивает с доходов экономиста А.С. Кондратьева алименты на двоих детей.

Доход Кондратьева за август составил 54 000 руб., в том числе: – должностной оклад – 50 000 руб.; – ежемесячная премия по итогам работы – 3000 руб.; – материальная помощь к юбилею Кондратьева – 1000 руб.

Материальная помощь в размере до 4000 руб. в год НДФЛ не облагается.

К августу доходы Кондратьева, облагаемые НДФЛ по ставке 13 процентов, превысили ограничение, установленное подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ. Поэтому стандартный налоговый вычет сотруднику не предоставляется.

Сумма НДФЛ, которая удерживается из доходов Кондратьева в августе, составляет: (50 000 руб. + 3000 руб.) × 13% = 6890 руб.

Базовый доход сотрудника, на основании которого рассчитывается максимальная сумма удержаний, в августе равен: 54 000 руб. – 6890 руб. = 47 110 руб.

Пример определения максимального размера удерживаемых алиментов из доходов сотрудника. Организация предоставила сотруднику беспроцентный заем

На основании полученного исполнительного листа ЗАО «Альфа» взыскивает с доходов менеджера А.С. Кондратьева алименты в размере 50 процентов.

Доход Кондратьева за декабрь составил 32 000 руб., в том числе: – должностной оклад – 30 000 руб.; – ежемесячная премия по итогам работы – 1000 руб.; – материальная помощь к юбилею Кондратьева – 1000 руб.

12 ноября «Альфа» предоставила своему сотруднику беспроцентный заем в сумме 50 000 руб. на шесть месяцев. Заем не связан с приобретением жилья. Договором предусмотрено ежемесячное погашение займа. По мере возврата займа (11-го числа каждого месяца) бухгалтер организации рассчитывает НДФЛ с суммы материальной выгоды по беспроцентному займу.

Материальная помощь в размере до 4000 руб. в год НДФЛ не облагается.

К декабрю доходы Кондратьева, облагаемые НДФЛ по ставке 13 процентов, превысили ограничение, установленное подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ. Сотруднику стандартный налоговый вычет в декабре не предоставляется.

За период пользования беспроцентным займом сотрудник получает материальную выгоду в виде экономии на процентах. С нее бухгалтер «Альфы» удержал НДФЛ. Сумму материальной выгоды он рассчитал, исходя из ставки рефинансирования на дату возврата займа. Ставка рефинансирования в декабре составила 8,25 процента.

Сумма НДФЛ, которая удерживается из заработка Кондратьева в декабре (без учета материальной выгоды), составляет: (30 000 руб. + 1000 руб.) × 13% = 4030 руб.

Сумма материальной выгоды за декабрь равна: 3/4 × 8,25% × 50 000 руб. : 365 дн. × 31 дн. = 262,76 руб.

Ставка НДФЛ для доходов в виде материальной выгоды – 35 процентов. Сумма НДФЛ с материальной выгоды за декабрь составляет 92 руб. (262,76 руб. × 35%).

Базовый доход сотрудника, на основании которого рассчитывается максимальная сумма удержаний, в декабре равен: 32 000 руб. – 4030 руб. – 92 руб. = 27 878 руб.

Максимальный размер удержаний из дохода Кондратьева равен: 27 878 руб. × 70% = 19 514,60 руб.

Бухгалтер «Альфы» перечислил в бюджет сумму НДФЛ, которая удержана из доходов Кондратьева в декабре, в размере: 4030 руб. + 92 руб. = 4122 руб.

В счет выплаты алиментов из дохода Кондратьева удерживается: 27 878 руб. × 50% = 13 939 руб.