Банки и прочие финорганизации

К таким организациям относятся: кредитные организации; страховые организации, общества взаимного страхования, страховые брокеры; негосударственные пенсионные фонды; управляющие компании инвестиционного фонда, паевого инвестиционного фонда, негосударственного пенсионного фонда; клиринговые организации, лица, осуществляющие функции центрального контрагента; профессиональные участники рынка ценных бумаг; организаторы торговли; акционерные инвестиционные фонды; микрофинансовые организации; жилищные накопительные кооперативы; кредитные потребительские кооперативы; сельскохозяйственные кредитные потребительские кооперативы; ломбарды; кредитные рейтинговые агентства.

Формы, сроки и порядок представления этими организациями годовой бухгалтерской отчетности в ЦБ устанавливается соответствующим законодательством РФ и нормативными актами ЦБ. Вместе с этой отчетностью указанные организации представляют в ЦБ аудиторские заключения (если для них предусмотрен обязательный аудит).

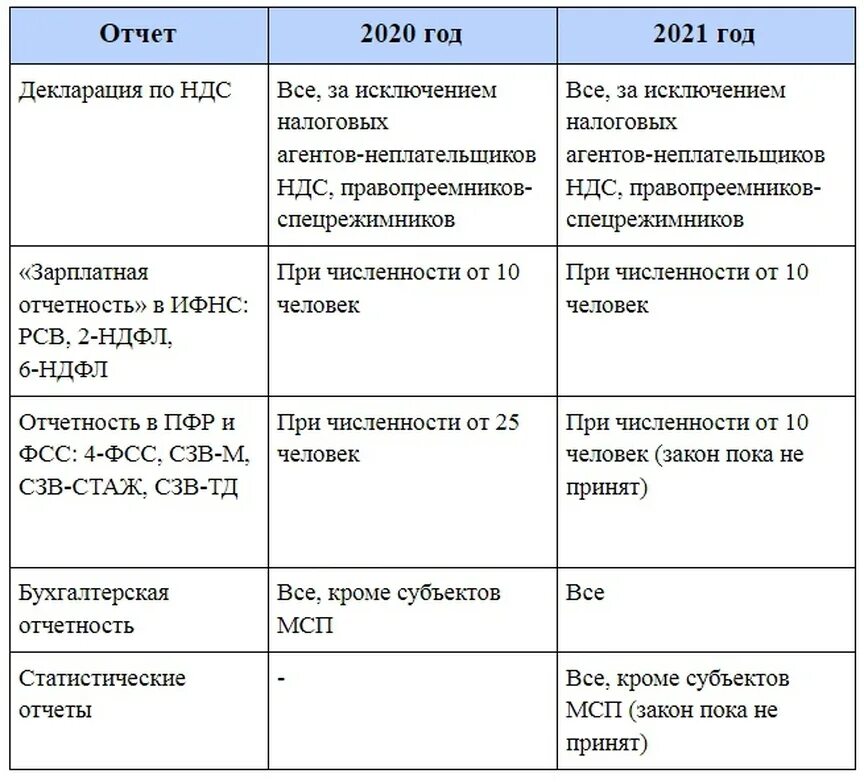

Данные организации освобождены от представления своей годовой бухгалтерской отчетности непосредственно в налоговые органы и органы государственной статистики.

Напомним, ранее — они были обязаны представлять свою отчетность в налоговые органы и в органы государственной статистики.

Подготовка финансовой отчетности с Экстерном

Бесплатно сдать отчетность через интернет могут все новые пользователи Экстерна, пока действует акция «Тест-драйв». Для этого понадобится только регистрация в сервисе и электронная подпись. Экстерн позволяет отчитываться в ФНС, ПФР, ФСС, ФСРАР, РПН и ЦБ РФ.

Чтобы подготовить финансовую отчетность, перейдите в раздел «ФНС → Создать новый → Формы № 1-6 Бухгалтерская отчетность». Заполните отчетность в интерфейсе системы и пройдите автоматическую проверку. Если Экстерн найдет ошибки, то подсветит их и попросит исправить перед отправкой. Пояснения к отчетности можно сформировать с помощью сервиса «Эксперт», он помогает с аналитической частью: данными о финансовом положении, сопоставимостью данных за отчетный и предшествующий годы и пр. Готовый отчет подпишите электронной подписью и направьте в налоговую.

Как подготовиться к выездной налоговой проверке и пройти ее Контролируемые сделки Декларация о принадлежности к субъектам малого предпринимательства Формы финансовой отчетности организации Какие налоги платит работодатель за работника Журнал учета полученных и выставленных счетов фактур

Отчетность малого бизнеса

Субъект малого предпринимательства вправе по собственному выбору представить бухотчетность за 2019 год и аудиторское заключение о ней в налоговый орган либо в виде электронных документов, либо на бумажном носителе. В первом случае субъект малого предпринимательства руководствуется общим порядком представления документов в виде электронных документов.

Во втором случае отчетность и аудиторское заключение о ней представляются в налоговый орган субъектом малого предпринимательства лично, либо через уполномоченного представителя, либо в виде почтового отправления с описью вложения. Днем представления документов на бумажном носителе в налоговый орган считается:

· при представлении лично или через уполномоченного представителя — дата их получения, указанная должностным лицом налогового органа на копии бухотчетности и аудиторского заключения о ней;

· при отправке по почте — дата отправки почтового отправления с описью вложения.

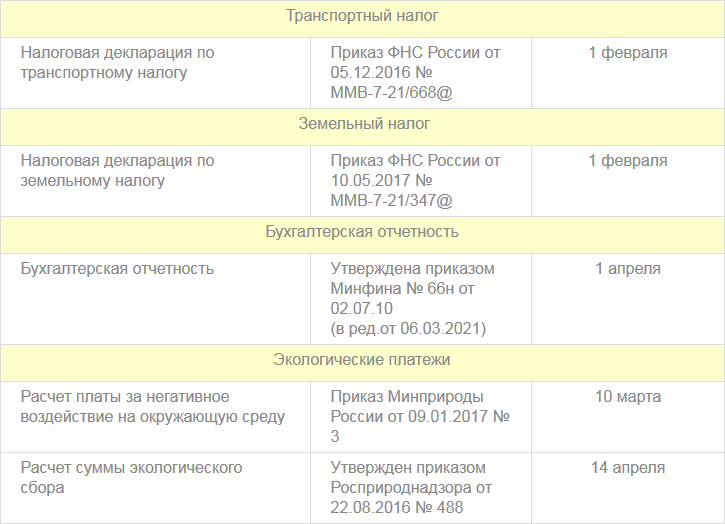

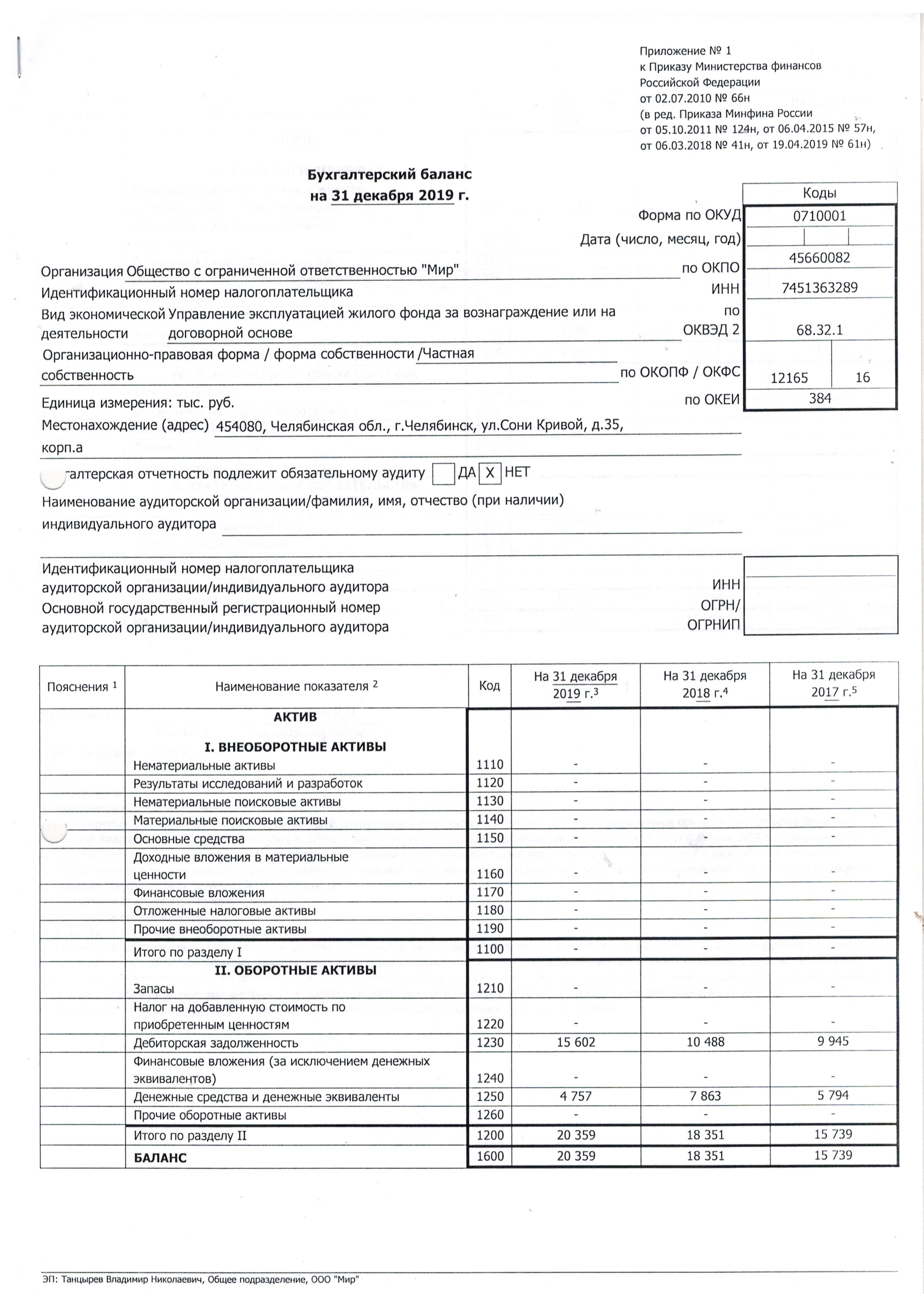

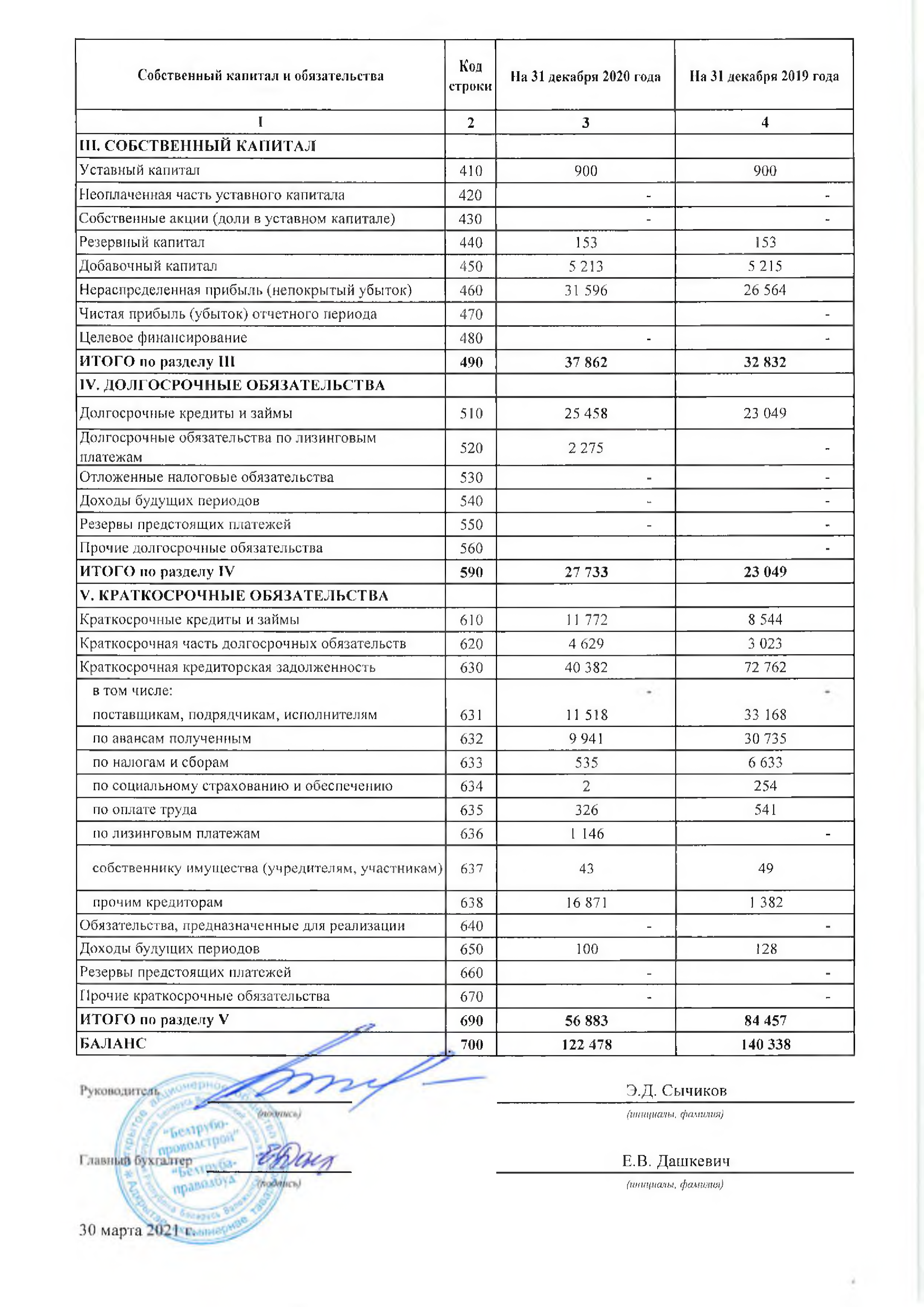

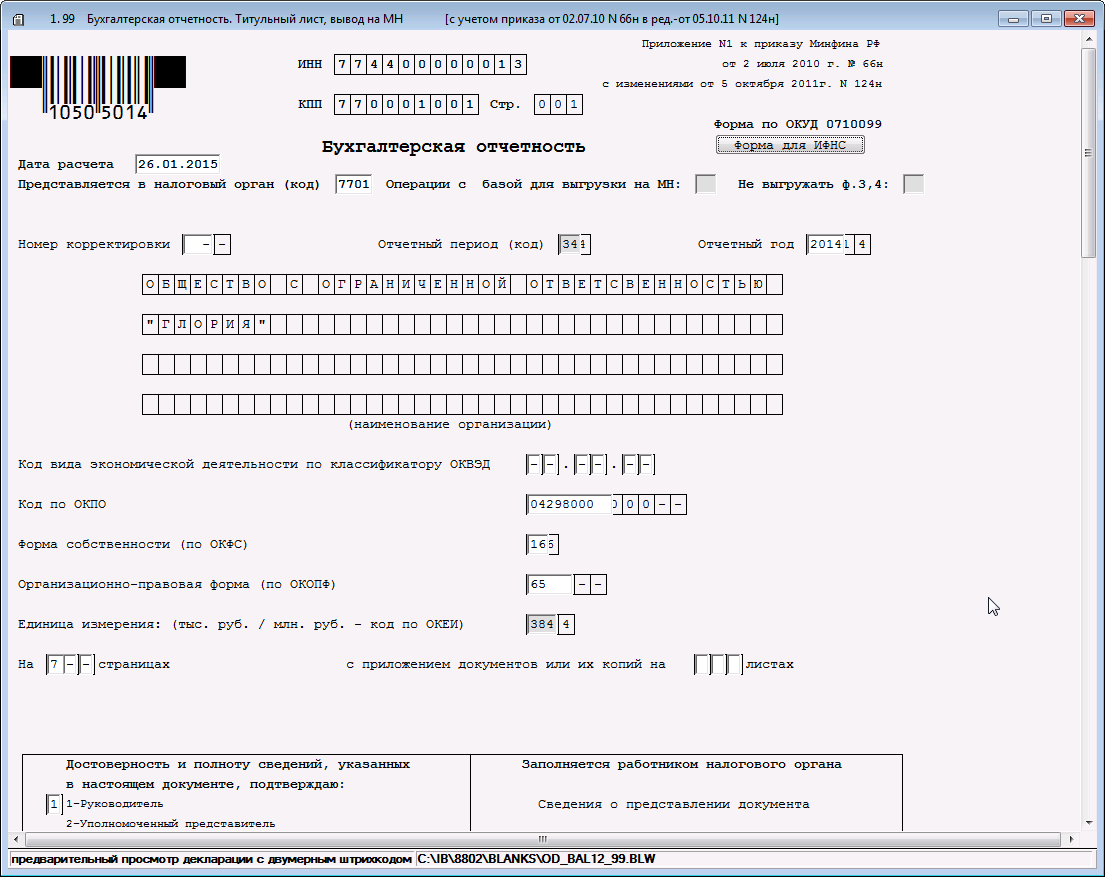

Бухгалтерская отчетность на бумажном носителе представляется по формам, утвержденным приказом Минфина от 02.07.2010 № 66н.

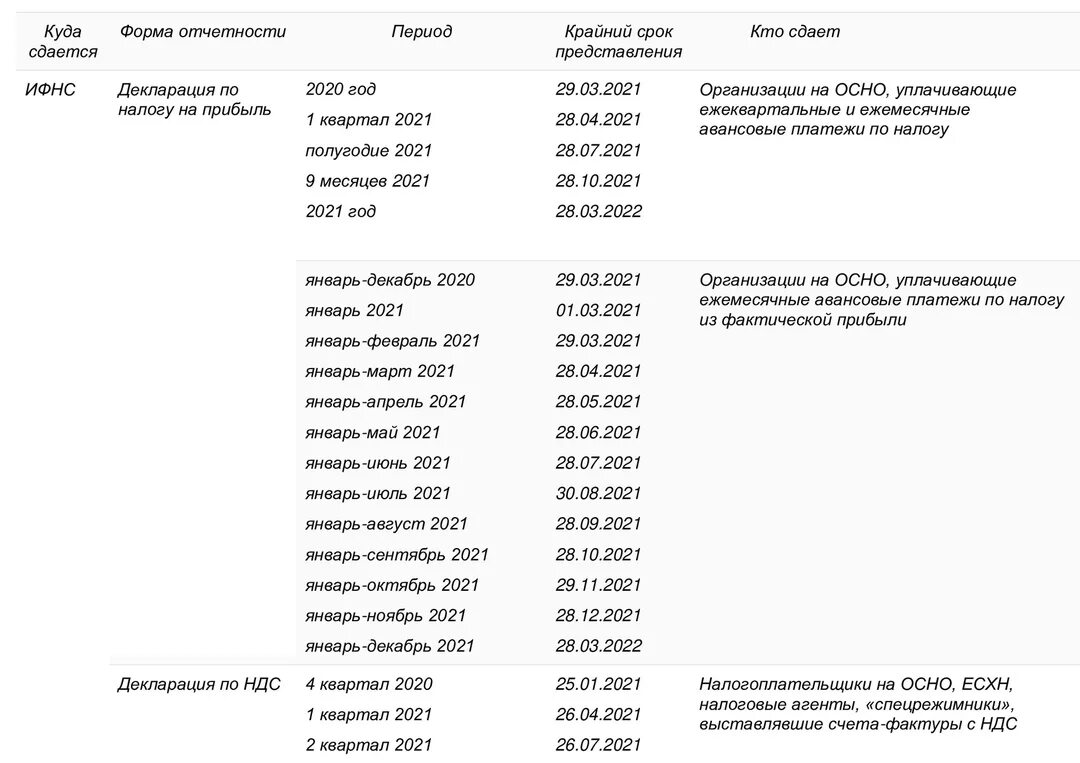

Отчетность по налогу на прибыль

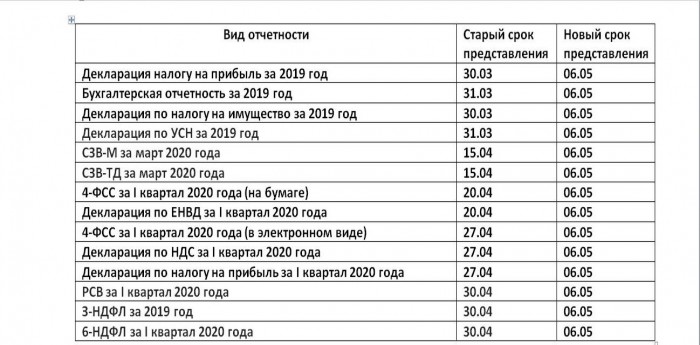

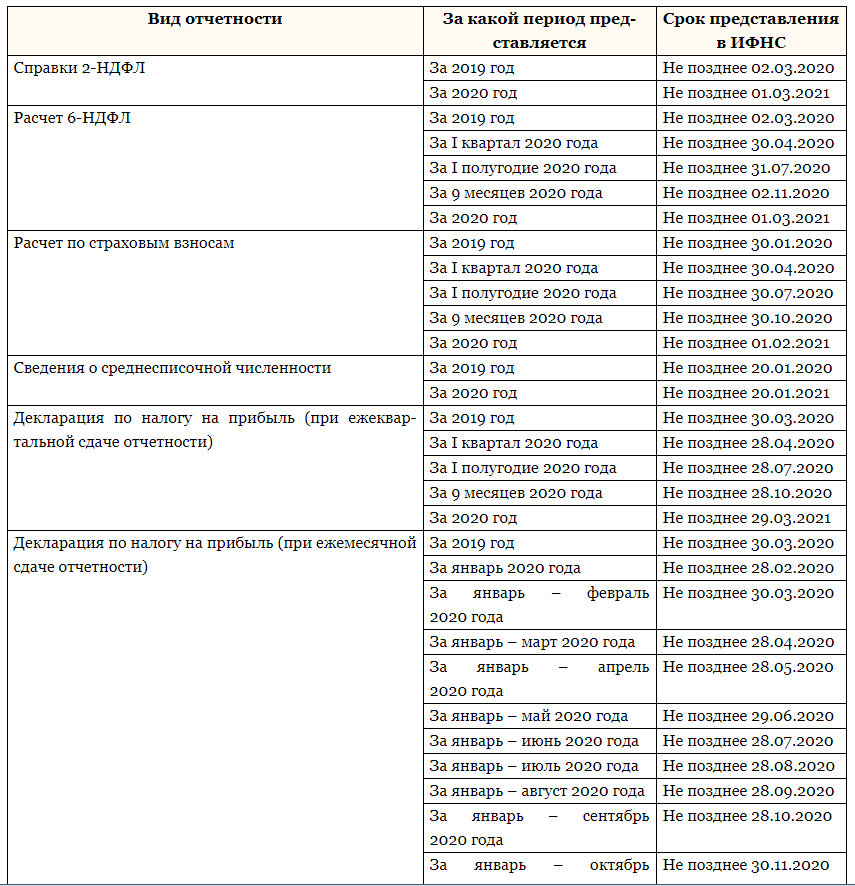

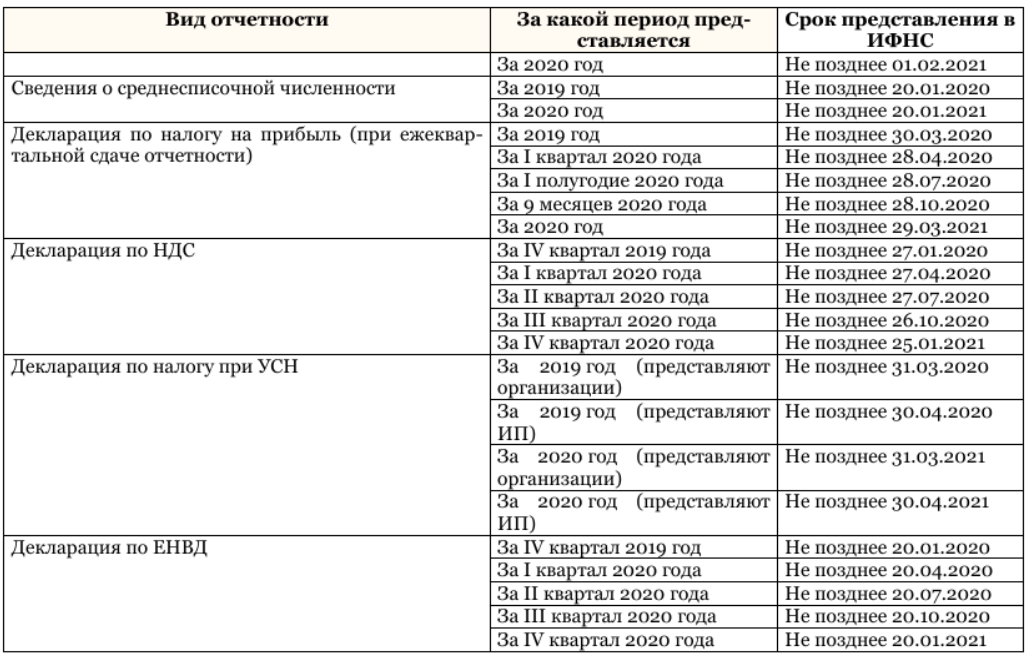

Не позднее 29 марта 2021 года нужно сдать декларацию по налогу на прибыль за 2020 год по новой форме (Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 N ММВ-7-3/475@ (далее – Приказ N 655).

Отдельные подразделы, листы и приложения нужно включать в годовую декларацию только в том случае, если есть сведения, которые должны в них отражаться (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Изменения в отчетности по налогу на прибыль актуальны, в частности, для организаций, выплачивающих дивиденды физлицам.

Согласно Приказу N 655 в абз. 6 п. 1.16 Порядка заполнения декларации по налогу на прибыль исключаются слова «физическим лицам — акционерам и (или)» и п. 1.17 Порядка признается утратившим силу. Таким образом, если организация выплачивает дивиденды только участникам — физическим лицам, у нее не возникает обязанности представлять Лист 03 в составе налоговой декларации по налогу на прибыль за 2020 год (Письмо УФНС России по г. Москве от 17.12.2020 N 24-23/4/195926@).

В годовую декларацию не включается подраздел 1.2 разд. 1 (п. п. 1.1, 4.8 Порядка заполнения декларации по налогу на прибыль). За отчетные периоды этот раздел заполняют налогоплательщики, которые уплачивают ежемесячные и квартальные авансовые платежи.

В отношении авансовых платежей по налогу на прибыль следует учесть особенности 2020 года. Федеральным законом от 22.04.2020 N 121-ФЗ были внесены изменения в порядок уплаты авансовых платежей в 2020 году. Лимит доходов, при котором можно было уплачивать только квартальные авансы по налогу на прибыль, повысили с 15 млн руб. до 25 млн руб. (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

С 1 января 2021 года лимит для уплаты только квартальный авансовых платежей по налогу на прибыль снова составляет 15 млн руб. в среднем за квартал. Следовательно, при превышении в 2021 году этого лимита нужно дополнительно рассчитывать и уплачивать ежемесячные авансы внутри квартала. Уведомлять налоговую об этом не требуется (Письмо Минфина России от 06.03.2020 N 03-03-07/16839).

Это значит, что налогоплательщики, у которых за I, II, III, IV кварталы 2020 года доходы от реализации превысили в среднем 15 млн руб. за каждый квартал, переходят на уплату ежемесячных авансовых платежей с 1 квартала 2021 году (Письмо ФНС России от 13.05.2020 N СД-4-3/7843@).

Порядок уплаты авансовых платежей может измениться у организаций IT-сферы. Это связано с возможностью для некоторых компаний применять с 1 января 2021 года пониженную ставку налога на прибыль (3% в федеральный бюджет и 0% в региональный). Минфин разъяснил, что в НК РФ не предусмотрены особенности расчета такими налогоплательщиками авансовых платежей по налогу на прибыль. Размер платежа в I квартале 2021 года равен размеру ежемесячного платежа IV квартала предыдущего года. В 2020 году при расчете авансовых платежей пониженная ставка не использовалась и сумма к уплате за январь-март 2021 года может быть больше, чем начисленная по итогам I квартала 2021 г. Возникшую переплату в дальнейшем следует зачесть или вернуть (Письмо Минфина России от 17.11.2020 N 03-03-06/1/99926).

Новые правила и сроки сдачи отчетности в ГИР БО

| Тип документации | Сроки сдачи фин. отчетов |

|---|---|

| Годовая бух. отчетность | до 31 марта года, идущего за отчетным |

| Заключение аудитора | Заключение аудитора |

| Корректирующие отчеты | сдача за 10 раб. дней с даты внесения исправления или за 10 раб. дней с даты утверждения годового отчета. Для ООО — до 30 апреля, для АО — до 30 июня |

Основные принципы подачи фин. Информации

- Куда? Сдача отчетности в ГИРБО выполняется только в Налоговую службу;

- Как? Через оператора электронного документооборота;

- В каком виде? Только в электронном формате. До 2020 года представители малого бизнеса могли отчитываться на бумаге, теперь все сдают сведения только онлайн в цифровом виде.

Форматы и порядок представления утверждаются Налоговой службой, публикуются на сайте Инспекции.

Компании, бух. отчеты которых не подлежит сдаче в ГИР БО, отправляют документацию в Росстат и в ИФНС. Банки и финансовые организации должны представлять годовую бухотчетность в Банк России. Крайняя дата подачи — 31 марта. Религиозные организации начиная с 2019 года освобождены от обязанности представлять бухотчетность в налоговые органы и органы госстатистики.

Если в представленных фин. данных будет выявлена ошибка до крайне даты, юридическое лицо может представить скорректированную форму. Согласно закону № 247-ФЗ исправленную документацию необходимо отправить в течение 10 раб. дней после внесения исправления.

Составление бухотчетности

1) на бумажном носителе;

2) в виде электронного документа;

3) на бумажном носителе и в виде электронного документа.

При этом независимо от того, в каком виде составлена бухгалтерская отчетность, она признается официальной отчетностью организации.

В случае, если законодательством РФ или договором предусмотрено представление бухгалтерской отчетности другому лицу или в госорган на бумажном носителе, организация обязана по требованию другого лица или госоргана за свой счет изготавливать на бумажном носителе копии бухотчетности, составленной в виде электронного документа.

Данная норма вступает в силу с 1 января 2020 года, а в отношении бухотчетности организаций госсектора — с 28 ноября 2018 года.

Формат получения информации и доступ

В конечном итоге заявитель получает ссылку для скачивания информации о конкретном экономическом субъекте. Если такой информации нет, заявителю направят соответствующее сообщение.

Если сделан запрос на абонентское обслуживание, ИФНС установит доступ и направит заявителю уведомление. В течение 1 месяца с даты направления уведомления нужно войти в ресурс бухотчётности. Это считается началом предоставления доступа к информации из ГИРБО.

Абонентское обслуживание длится 1 год. Обращаться к инфоресурсу ФНС в течение этого года можно неограниченное число раз. Спустя год для переподключения к ситсеме нужно направить новый запрос. А в целом получать сведения можно за 5 лет.

- с апреля 2020 года – через систему межведомственного электронного взаимодействия (возможность госорганов получить сведения);

- с мая 2020 года – с использованием специального интернет-сервиса на сайте ФНС.

Через указанный интернет-сервис заявитель может получить, например, информацию из таких документов компании – потенциального или действующего контрагента:

- бух. баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к годовому балансу и отчету о финансовых результатах;

- аудиторское заключение об отчётности (если оно обязательно).

Заявитель может:

- посмотреть эту информацию на экране своего монитора;

- скачать текстовые документы и таблицы;

- скачать документ с электронной подписью инспекции.

Уточним, что получить информацию можно как целиком (пакетом), так и по отдельным документам (файлам).

Как подтвердить прием отчетности в ГИР БО

После сдачи финотчетности через оператора ЭДО налоговая должна направить квитанцию о приеме документации и извещение о вводе данных в информационную базу.

К официальным доказательствам, подтверждающим сдачу бухотчетности в ГИР БО, можно отнести следующие электронные записи и документы:

- подтверждение даты отправки в реестре;

- квитанция, сформированная инспекцией;

- извещение о контрольном соотношении, автоматически сформированное системой;

- уведомление о представлении уточнений;

- сообщение о том, что в файле фин. документации и аудиторском заключении не содержится ошибок.

Отдельно стоит выделить уведомление об уточнении. Эта запись также является доказательством сдачи отчетов в ГИР БО. Документ содержит выявленные ошибки, компания самостоятельно решает, формировать корректировочный отчет или нет (Письмо ФНС № ВД-4-1/2844@).

Под контрольным соотношением понимается автоматическая проверка формата заполнения документации. Если фин. отчет не проходит такую проверку, через оператора ЭДО передается сообщение с указанием кода ошибки. При этом документация все равно принимается в официальный реестр БФО. Юрлицо в ответ предоставляет скорректированный документ, то есть сведения приняты, но нуждается в исправлении.

Определен порядок возобновления доступа к ГИРБО

Согласно части 9 статьи 18 Федерального закона «О бухгалтерском учете» в случаях, определенных Правительством Российской Федерации, возобновление доступа к информации, содержащейся в ГИРБО, осуществляется ФНС России по заявлению организации, доступ к информации о которой возобновляется. Заявление о возобновлении доступа к информации, содержащейся в ГИРБО, подается по форме, в формате и порядке, установленным приказом ФНС России от 14 октября 2022 г. № ЕД-7-1/939@. В частности, заявление представляется в налоговый орган по месту учета налогоплательщика-организации в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота либо посредством использования официального Интернет-сайта ФНС России.

Исходя из этого, для возобновления доступа к информации, содержащейся в ГИРБО, заинтересованная организация, в отношении которой сохраняется основание для ограничения доступа к информации, подает соответствующее заявление. При этом в заявлении подлежит указанию отчетный период (отчетные периоды), за который (которые) доступ к информации должен быть возобновлен, либо отчетный период, начиная с которого должен быть возобновлен такой доступ. Возобновление доступа осуществляется по решению ФНС России не позднее чем, через три рабочих дня после получения заявления.

Утрачивает силу ряд ранних решений по ограничению доступа к ГИРБО

Постановлением № 1624 признаны утратившими силу с 1 января 2023 г.:

постановление Правительства Российской Федерации от 22 января 2020 г. № 35. Этим постановлением организации, включенные в перечень резидентов, предусмотренный частью 4.2 статьи 19 Федерального закона «О валютном регулировании и валютном контроле», освобождены от представления бухгалтерской отчетности в ГИРБО. Начиная с 1 января 2023 г., эти организации: 1) обязаны представлять свою бухгалтерскую отчетность и аудиторские заключения о ней (в случае, если такая отчетность подлежит обязательному аудиту) в налоговый орган в целях формирования ГИРБО; 2) вправе подать заявление об ограничении доступа к информации, содержащейся в ГИРБО, в ФНС России;

пункт 2 постановления Правительства Российской Федерации от 5 апреля 2022 г. № 586. Согласно этому пункту ФНС России ограничивает доступ к информации, содержащейся в ГИРБО, в отношении кредитных организаций, некредитных финансовых организаций и находящихся под их контролем лиц в случае введения иностранными государствами, государственными объединениями и (или) союзами и (или) государственными (межгосударственными) учреждениями иностранных государств или государственных объединений и (или) союзов мер ограничительного характера при поступлении от таких лиц заявления с указанием информации, доступ к которой подлежит ограничению. В связи с этим с 1 января 2023 г. ограничение доступа к информации, содержащейся в ГИРБО, в отношении названных организаций будет осуществляться в соответствии с порядком, определенным постановлением № 1624.

Кроме того, с 1 января 2023 г. перестанет действовать порядок доступа к ГИРБО в 2022 г., установленный постановлением Правительства Российской Федерации от 18 марта 2022 г. № 395 «Об особенностях доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и раскрытия консолидированной финансовой отчетности в 2022 году».

Департамент регулирования бухгалтерского учета,

финансовой отчетности и аудиторской деятельности

Минфина России

Источник Минфин

Нормативно-правовое обеспечение

- Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 26.07.2019 № 247-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете» и отдельные законодательные акты Российской Федерации в части регулирования бухгалтерского учета организаций бюджетной сферы»

- Федеральный закон от 28 ноября 2018 года № 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»

- Федеральный закон от 26.07.2019 № 247-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете» и отдельные законодательные акты Российской Федерации в части регулирования бухгалтерского учета организаций бюджетной сферы»

- Федеральный закон от 26 декабря 1995 № 208-ФЗ «Об акционерных обществах»

- Федеральный закон от 08 февраля 1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»

- Постановление Правительства Российской Федерации от 22.01.2020 № 35 «Об освобождении организаций от представления обязательного экземпляра бухгалтерской (финансовой) отчетности в государственный информационный ресурс бухгалтерской (финансовой) отчетности»

- Перечень резидентов, в отношении которых иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза введены меры ограничительного характера

- Распоряжение Правительства Российской Федерации от 02.10.2019 № 2280-р «О внесении изменений в некоторые акты Правительства Российской Федерации»

- Постановление Правительства Российской Федерации от 21.05.2019 № 631 «О внесении изменений в некоторые акты Правительства Российской Федерации»

- Постановление Правительства Российской Федерации от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности»

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/569@ «Об утверждении Порядка представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 10.12.2019 рег. № 56754)

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/570@ «Об утверждении форматов представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 18.12.2019 рег. № 56836)

- Приказ ФНС России от 25.11.2019 № ММВ-7-1/586@ «Об утверждении Административного регламента Федеральной налоговой службы предоставления государственной услуги по предоставлению информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 05.03.2020 рег. № 57680)

- Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 02.08.2010)

- Приказ Минфина России от 19.04.2019 № 61н «О внесении изменений в приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 20.05.2019)

Обычные организации

Напомним, ранее отчетность сдавалась в Росстат (за исключением организаций госсектора и ЦБ) и налоговый орган.

Как теперь надо сдавать отчетность:

- форма представления — в виде электронного документа (ранее — на бумажном носителе или в виде электронного документа);

- способ представления — по ТКС через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым ФНС;

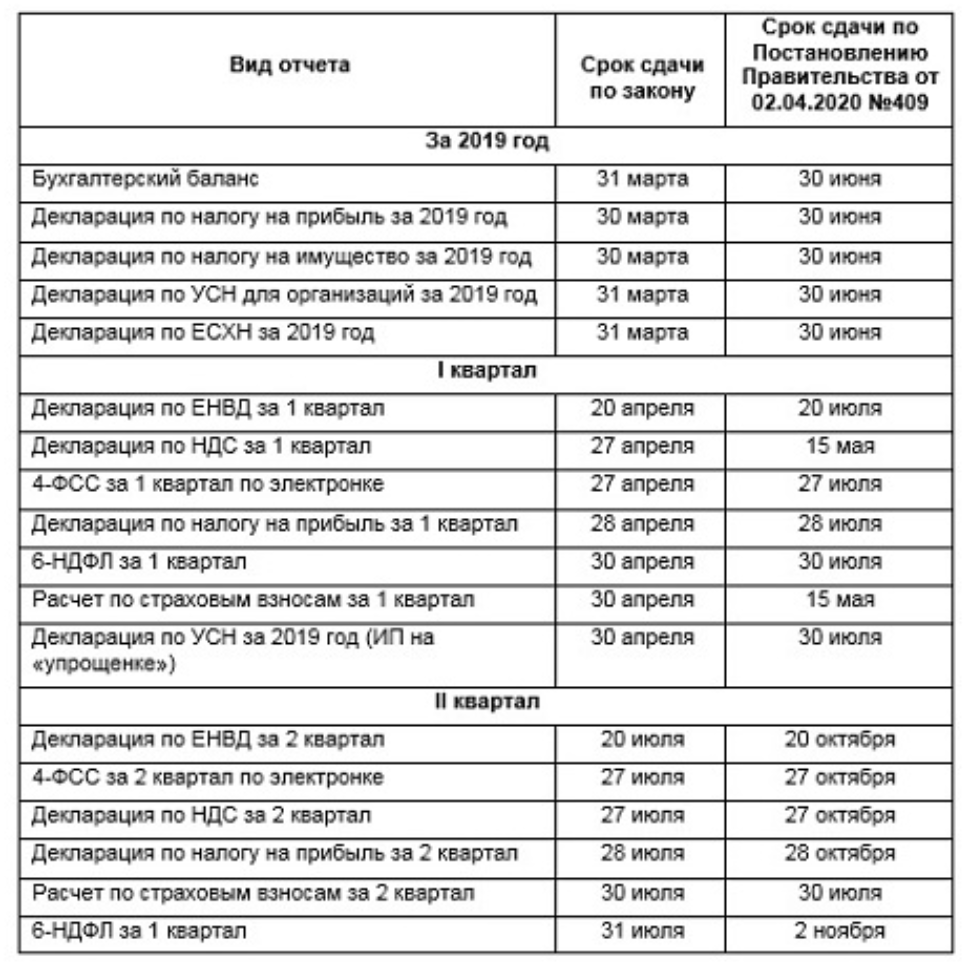

- срок представления — не позднее трех месяцев после окончания отчетного периода, т.е. не позднее 31 марта года, следующего за отчетным. Годовая бухгалтерская отчетность ЦБ в составе годового баланса и отчета о финансовых результатах представляется не позднее 15 мая года, следующего за отчетным годом;

- форматы представления — утверждаются ФНС;

- порядок представления — утверждается ФНС (ранее он утверждался Росстатом).

- в виде электронного документа (ранее — на бумажном носителе или в виде электронного документа);

- вместе с экземпляром отчетности либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Особенности составления бух.отчетности разными компаниями

Нюансы составления бухгалтерской отчетности зависят от организационно-правовой формы компании, применяемого режима налогообложения, масштаба ее деятельности.

Рассмотрим наиболее распространенные случаи:

- Как составить бухгалтерский баланс для ООО, расскажет вам эта статья.

- Об особенностях ведения учета и составления бухгалтерской отчетности в ООО на упрощенке читайте в статье«Ведение бухгалтерии ООО на УСН: сдаем отчетность».

- Инструкция по заполнению бухгалтерского баланса «упрощенца» представлена в этой статье.

- Законодательство РФ разрешает некоторым фирмам сдавать не все формы бухгалтерской отчетности. Проверьте, соответствует ли ваше предприятие критериям для отнесения к малому бизнесу, и ознакомьтесь с тем, какую отчетность вам нужно сдавать. Подробности — здесь.

- Подробнее об особенностях баланса малого предприятия читайте здесь

Обратите внимание на ликвидационный баланс — он составляется в случае принятия решения о закрытии компании. При этом сначала формируется промежуточный ликвидационный баланс, а затем окончательный

Подробнее о ликвидационном балансе читайте в статье «Куда представить ликвидационный баланс».

Составление бухгалтерской отчетности компании — ответственная и сложная работа, которой обычно занимаются главные бухгалтеры. Если вы хотите научиться заполнять и сдавать отчетность, а также разобраться в нюансах составления отчетности для различных видов компаний, читайте материалы нашей рубрики «Бухгалтерская отчетность».

Установлены случаи ограничения доступа к информации ГИРБО

Доступ к информации, содержащейся в ГИРБО, может быть ограничен в следующих случаях:

1) организация включена в один из следующих реестров, перечней:

сводный реестр организаций оборонно-промышленного комплекса, предусмотренный постановлением Правительства Российской Федерации от 20 февраля 2004 г. № 96;

перечень стратегических предприятий и организаций, предусмотренный пунктом 2 статьи 190 Федерального закона «О несостоятельности (банкротстве)»;

перечень резидентов, предусмотренный частью 4.2 статьи 19 Федерального закона «О валютном регулировании и валютном контроле»;

перечень лиц, к которым применяются, могут быть применены или на которых распространяются ограничительные меры, введенные иностранными государствами, государственными объединениями и (или) союзами и (или) государственными (межгосударственными) учреждениями иностранных государств или государственных объединений и (или) союзов, предусмотренный постановлением Правительства Российской Федерации от 16 сентября 2022 г. № 1625;

2) решение об ограничении доступа к информации, содержащейся в ГИРБО, принято Банком России (в отношении организаций, представляющих бухгалтерскую (финансовую) отчетность в Банк России) или Правительством Российской Федерации (в отношении иных организаций, которые не включены ни в один из названных реестров, перечней).

Следует обратить внимание, что для ограничения доступа к информации, содержащейся в ГИРБО, наличие описанных случаев является необходимым, но недостаточным условием

Контрольные соотношения отчетности в ГИРБО

В ГИРБО встроена автоматизированная система проверки предоставленной отчетности через контрольные соотношения. Это стандартный метод и в новом ресурсе он тоже имеет место наряду с дополнительными критериями и способами проверок. Это позволяет ГИРБО в автоматическом режиме быстро проверить достоверность показателей в представленной отчетности. Этот метод налоговые инспекторы используют уже давно.

После процедуры проверки контрольных соотношений система выявляет наличие ошибок в бухгалтерской отчетности. Если таковые имеются, предприятию, которое направило отчет, поступит уведомление о выявленных недочетах и ошибках. Каждой ошибке присваивается уникальный код. Получив уведомление, юридическое лицо обязано в указанные сроки устранить ошибки и предоставить исправленную отчетность.

Обратите внимание! Даже если в направленной вами отчетности есть ошибки, она все равно будет размещена на ресурсе вне зависимости от результатов проверки контрольных соотношений

Пользователи бухгалтерской отчетности

Состав отчетности определяется нуждами ее пользователей. Они подразделяются на две категории:

- Внутренние. Это сотрудники компании. Информация из отчетности нужна им для планирования деятельности компании, отслеживания результатов. Документ используется администраторами, менеджерами, лицами, ответственными за развитие организации и ее финансовые результаты.

- Внешние. Это могут быть инвесторы, кредиторы, налоговые органы, банковские учреждения, страховые компании. Отчетная информация нужна для принятия решения о выдаче кредита, начале сотрудничества, проверки законности деятельности компании, информационных целей.

Развернутое изложение данных – признак надежной компании, которая нацелена на поиск инвесторов и кредиторов. На основании информации в отчетности можно сделать вывод об успешности деятельности организации. С положительными показателями компания имеет больше возможностей для получения инвестирования, займов, заключения контрактов.

Размещение отчетности на информационном ресурсе

Особенности предоставления отчетности на ресурс:

- отчеты принимаются исключительно в электронном формате, делается это посредством ТКС;

- форма и порядок предоставления утверждается налоговой;

- аудиторское заключение так же направляется в ГИРБО в том случае, если юр лицо по сфере своей деятельности или по характеру сделок попадает под обязательный аудит (в электронной форме). Подается в ГИРБО вместе с остальными отчетами или в течение 10 дней с даты проведения аудита.

Важно! Отчетность в ГИРБО должна быть направлена до 31 марта за прошедший год. Годовая отчетность – не позже 15 мая

К сведению! В случае ликвидации или реорганизации последнюю отчетность направлять в ГИРБО не нужно.

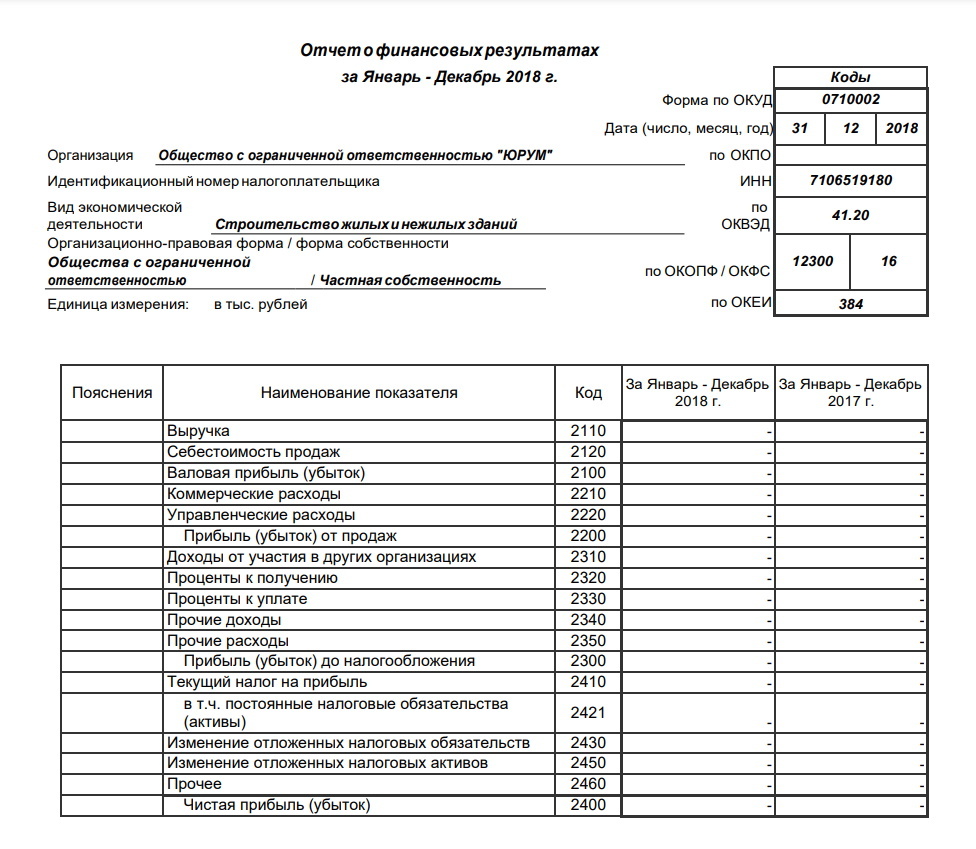

Пояснение к бухгалтерскому балансу

Кроме компаний, осуществляющих свою деятельность на упрощенной системе, юридические лица предоставляют пояснение к бухгалтерскому балансу. В нем они дополнительно к основному отчету прилагают расширенную информацию о своей организации, которая более подробно раскрывает финансовую составляющую по обороту. В данном документе, но не обязательно, могут содержаться следующие сведенья:

- нематериальные активы (пример — товарные знаки);

- основные средства (перечень имеющейся недвижимости и тд);

- дополнительные финансовые активы (акции, долговые ценные бумаги, депозиты в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства организации (дополнительные выплаты сотрудникам; судебные издержки; гарантийный ремонт ранее проданных товаров и др);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная господдержка или дополнительное финансирование (субсидии, рассрочки, кредиты, которые оценивают в денежном выражении).

Учитывая, что четкого перечня для отображения нет, информация может разниться как по видам, так и по количеству, в зависимости от размера интересующей организации.

Внимание: база налоговой не предоставляет в настоящее время пояснения к бухгалтерскому балансу и сайт gir-bo.ru не может выдавать ее в автоматическом режиме. Если она вам необходима, мы может оказать услугу в ее поиске

Обращаться в контакты.

Представление документов

Бухгалтерская отчетность и аудиторское заключение о ней представляются в ГИРБО в виде электронных документов. Исключением является лишь представление отчетности за 2019 г. и аудиторского заключения о ней субъектами малого предпринимательства в 2020 г. (см. далее).

Аудиторское заключение о бухгалтерской отчетности представляется в ГИРБО в случае, если эта отчетность подлежит обязательному аудиту. При этом обязанность представлять аудиторское заключение лежит на аудируемом лице, а не на аудиторской организации (индивидуальном аудиторе).

Аудиторское заключение представляется в налоговый орган в зависимости от того, когда проведен обязательный аудит бухгалтерской отчетности: либо вместе (одновременно) с отчетностью, либо после представления отчетности (не одновременно с ней). В последнем случае аудиторское заключение в виде электронного документа направляется вместе с сопроводительным документом. Такой документ представляется в электронной форме с применением формата, утвержденного приказом ФНС России от 18 января 2017 г. N ММВ-7-6/16@ «Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах».

ГИРБО

В ГИРБО не включается бухотчетность:

- организаций госсектора;

- Банка России;

- религиозных организаций;

- организаций, годовая бухгалтерская отчетность которых содержит сведения, отнесенные к гостайне в соответствии с законодательством РФ;

- организаций в случаях, установленных Правительством РФ.

ГИРБО формируется и ведется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, т.е. ФНС.

ГИРБО формируется из:

1) обязательных экземпляров отчетности, представляемых организациями в налоговые органы;

2) годовой бухгалтерской отчетности организаций, представляемой в ЦБ. Банк России передает в ГИРБО сведения в электронном виде, содержащие годовую бухотчетность поднадзорных ему организаций, а также аудиторские заключения о ней.

Все заинтересованные лица будут иметь доступ к информации, содержащейся в ГИРБО.

Причем речь идет о доступе к полному комплекту годовой бухотчетности и аудиторскому заключению о ней. Правила пользования ГИРБО будут утверждены ФНС России.

Доступ к информации, содержащейся в ГИРБО, будет предоставляться

Однако в случаях, которые определит Правительство РФ, за предоставление информации будет взиматься плата.

В числе таких случаев может быть, например, предоставление копии годовой бухотчетности конкретной организации на бумажном носителе. Размер и порядок взимания такой платы устанавливаются Правительством РФ.

Нормы закона, посвященные ГИРБО, вступают в силу с 1 января 2020 года. С этой даты ФНС начинает, а Росстат прекращает исполнять полномочия по формированию и ведению ГИРБО.

В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

Первой отчетностью, включенной в ГИРБО, станет годовая бухгалтерская отчетность организаций за 2019 год. В связи с этим ФНС не будет предоставлять доступ к бухгалтерской отчетности организаций за отчетные периоды, истекшие до 1 января 2019 года.

Заинтересованные лица смогут получить доступ к годовой бухгалтерской отчетности организаций за 2014 — 2018 годы по-прежнему в Росстате. Такую услугу Росстат будет оказывать до истечения срока хранения указанной бухотчетности, т.е. не менее 5 лет после отчетного года. Иными словами, доступ к годовой бухгалтерской отчетности организаций за 2014 — 2018 годы будет обеспечиваться Росстатом до окончания 2023 года.