Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 09.04.2024, версия 9.9 — 9.10)

14400 руб.

503

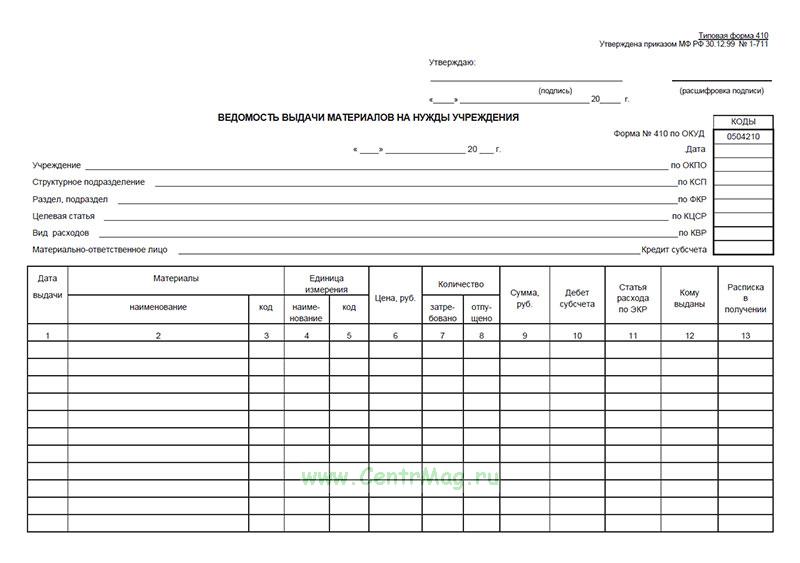

Инструкция по заполнению требования-накладной по форме М-11

Часть первая

В первый раздел документа сначала нужно вписать номер требования-накладной

в соответствии с внутренним документооборотом предприятия, затем чуть ниже указывается наименование организации

и ее код ОКПО

(Общероссийский классификатор предприятий и организаций) – содержится в учредительных бумагах.

После этого заполняется таблица, в которую вносятся

- дата составления документа,

- код вида операции (если такое кодирование применяется),

- данные об отправителе и получателе (название структурного подразделения, например, основной цех или склад, а также вид его деятельности, к примеру: производство или хранение).

Потом вносятся данные субсчёта и кода аналитического учета отправителя (если таковой имеется), а также учетная единица выпуска продукции (килограммы, кубы, штуки и т.п.)

Ниже необходимо указать, через кого непосредственно проходит движение товарно-материальных ценностей: его должность, фамилию, имя, отчество (последние можно вписать в виде инициалов). Также аналогичным образом вносится информация о том работнике, который непосредственно потребовал передачу продукции и том, кто дал на это разрешение.

Заполнение второй таблицы формы М-11

Во вторую таблицу документа сначала вносятся данные о субсчёте и коде аналитического учета получателя (могут совпадать с предыдущими данными). Затем указывается наименование материальных ценностей и их номенклатурный номер (если такая нумерация применяется), а также все, что касается единиц измерения их код по ЕКЕИ (расшифровывается как Единый классификатор единиц измерения) и наименование (штуки, метры, кубы и т.д.).

После этого вписывается количество затребованных и отпущенных материалов

Данные в этих ячейках иногда могут не совпадать (к примеру, из-за нехватки продукции), поэтому всегда важно проверять, чтобы количество отпущенных товаров или материалов не превышало количества тех, что затребованы

Следующие столбики касаются цены: сначала указывается полная стоимость ТМЦ, потом — сумма без учета НДС. В последнюю очередь в таблицу заносится номер карточки учета продукции по складской картотеке.

Документ заверяется сотрудником, который произвел выдачу товара, а также тем, кто его принял, но только после проверки передаваемых товарно-материальных ценностей на количество, качество и пр. параметры. Подписи должны быть проставлены с расшифровкой и указанием должностей ответственных лиц.

Что представляет собой требование-накладная М-11? В статье рассмотрим, для чего необходим документ, на основании чего составляется, как оформляется, сколько хранится. Все образцы бланков, упомянутые в статье, можно скачать.

Требование-накладная (форма М-11) является внутренним документом организации — ее не передают ни покупателю, ни поставщику. Все движения материалов в организации: между отделами, от сотрудника к сотруднику — сопровождаются оформлением этого документа.

Унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата от 30.10.1997 № 71а, не являются обязательными, на основании требований закона № 402-ФЗ. Организация может закрепить формы первичных учетных документов в учетной политике. Исключение составляют унифицированные формы, обязательные к применению на основании федеральных законов и нормативных актов.

Унифицированные формы для организаций госсектора определены в приказе Минфина от 30.03.2015 № 52н, в котором указана форма требования-накладной (ОКУД 0504204). Это означает, что организации госсектора должны применять только форму 0504204.

Если в организации предусмотрены ограничения на отпуск ТМЦ, то для этого предусмотрен бланк лимитно-заборных карт М-8, скачать который можно внизу статьи.

В М-11 содержится следующая информация:

- наименование ТМЦ;

- отправитель (структурное подразделение или отдел, ОКВЭД вида деятельности);

- получатель (структурное подразделение или отдел, ОКВЭД);

- счет (субсчет) бухгалтерского учета (отправителя, получателя);

- количество ТМЦ;

- стоимость.

Передача ТМЦ может осуществляется в случаях:

- возврата остатков на склад (неиспользованных в процессе производства ТМЦ);

- возврата на склад брака (отходов производства);

- выдачи материалов со склада ответственному лицу;

- перемещения между складами и т.д.

Нужно ли одновременно применять форму 0504210 и 0504230

Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта. Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия.

Материальные запасы».

Списание с балансового учета осуществляется только после документального подтверждения достижения целей, ради которых выдавались материалы, и возврата их остатков на склад. Аналогичным образом (в два этапа), но с применением иных форм первичных документов, оформляется выдача и списание отдельных групп материальных запасов, в частности, продуктов питания и горюче-смазочных материалов. При решении многих разовых задач нет смысла в применении норм расхода материалов.

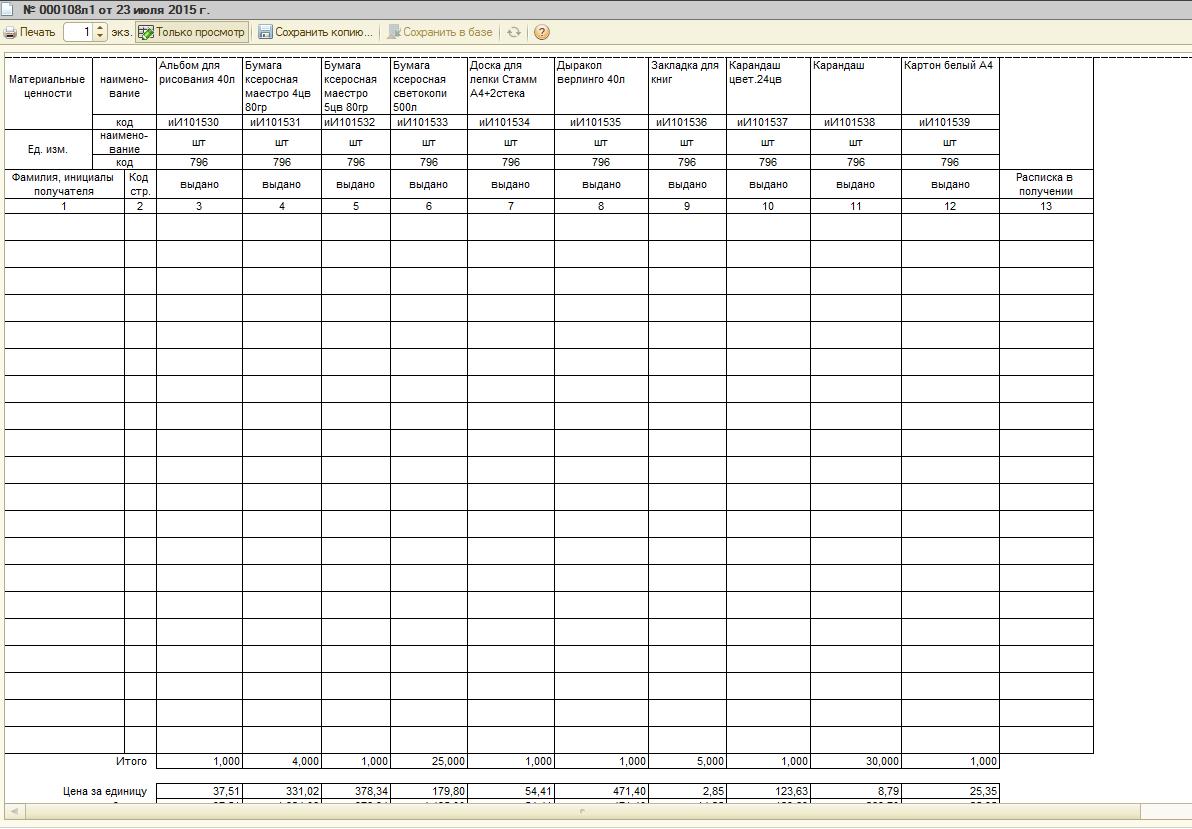

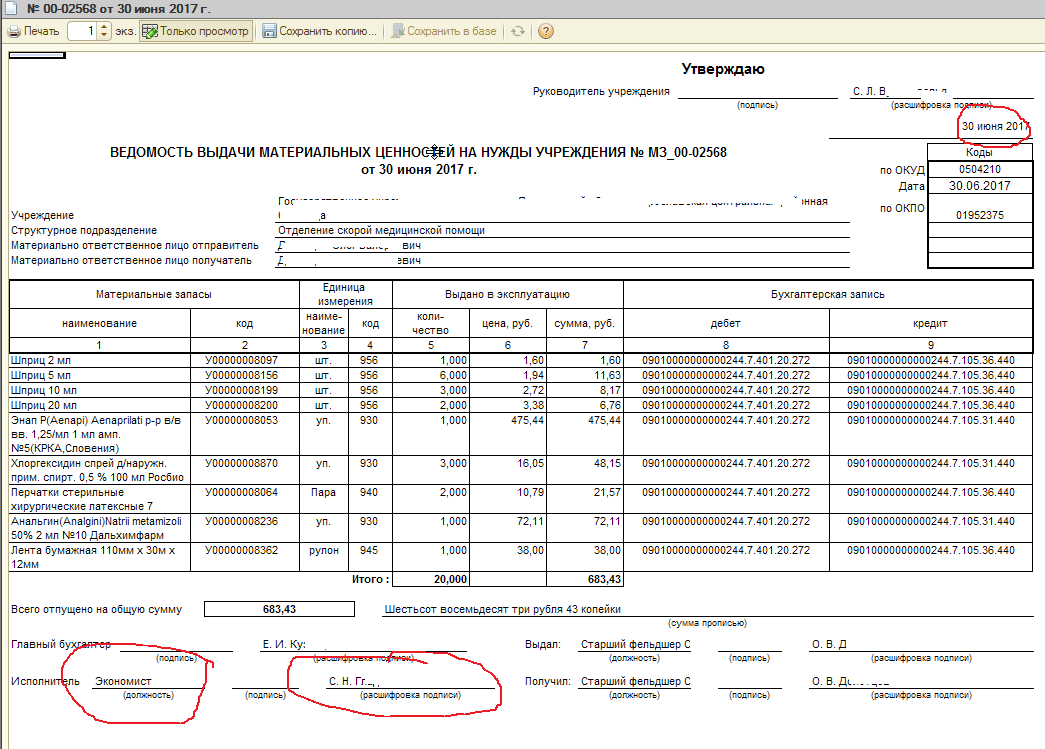

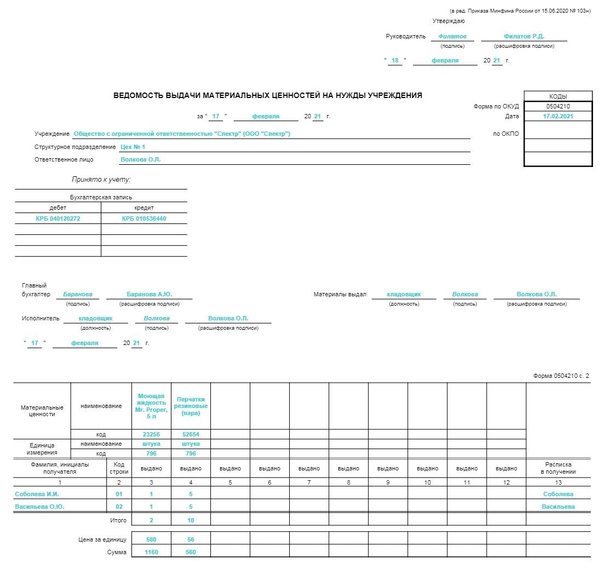

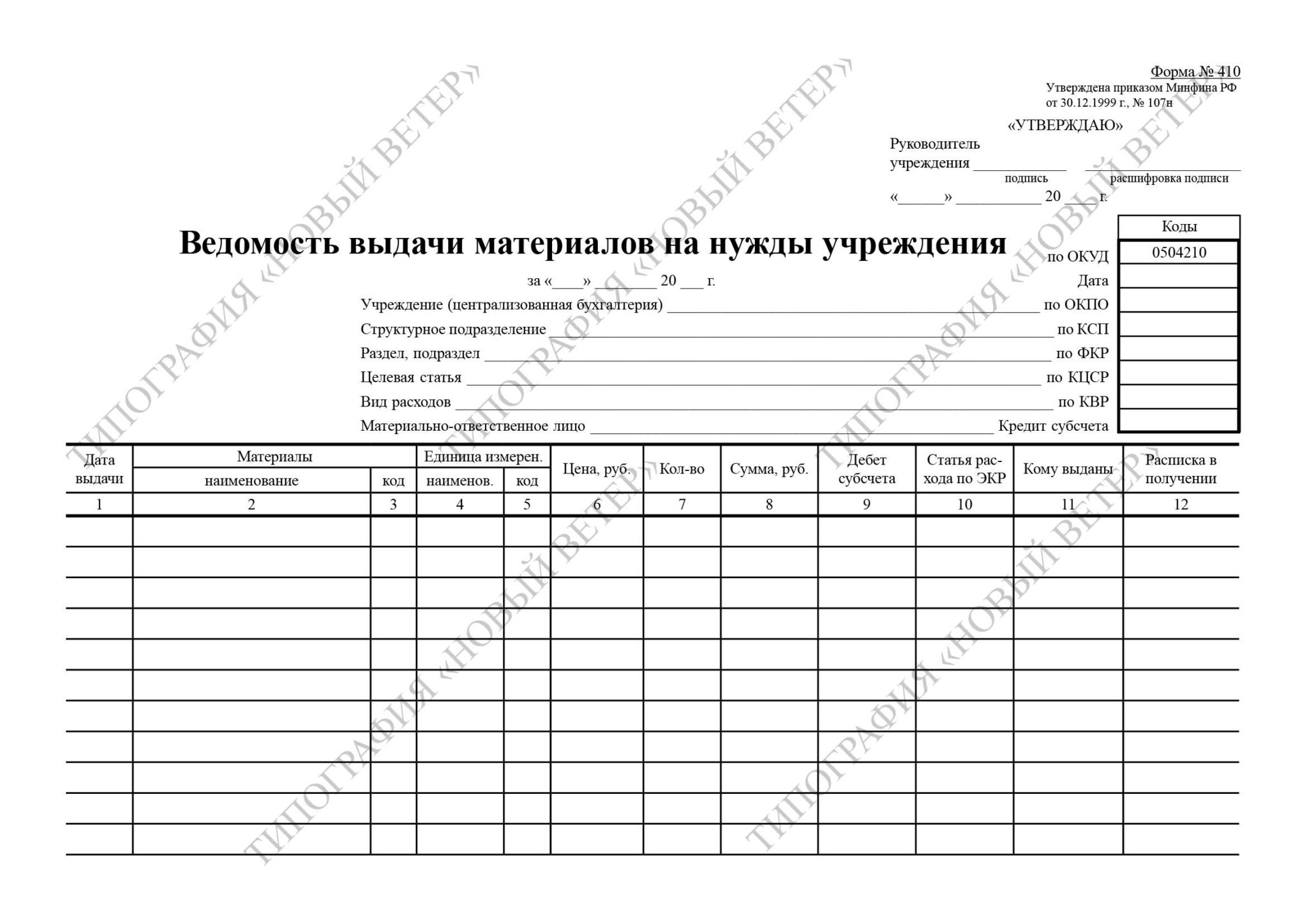

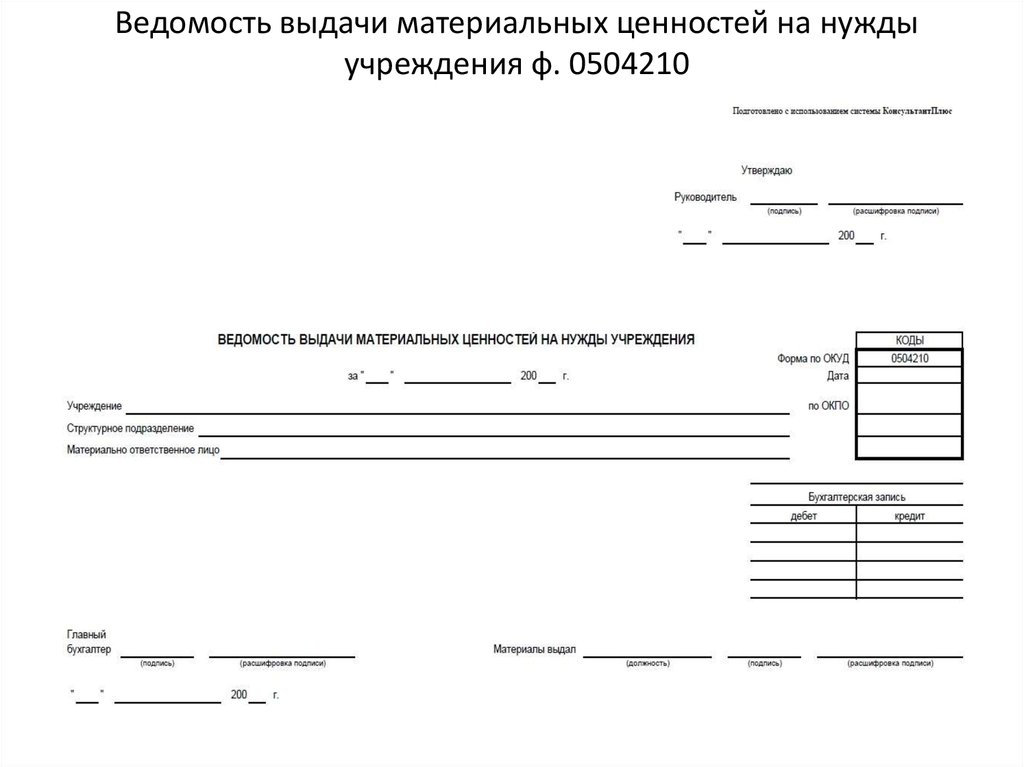

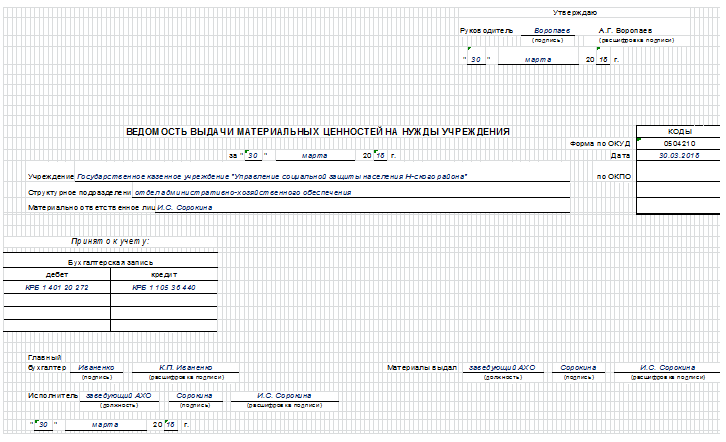

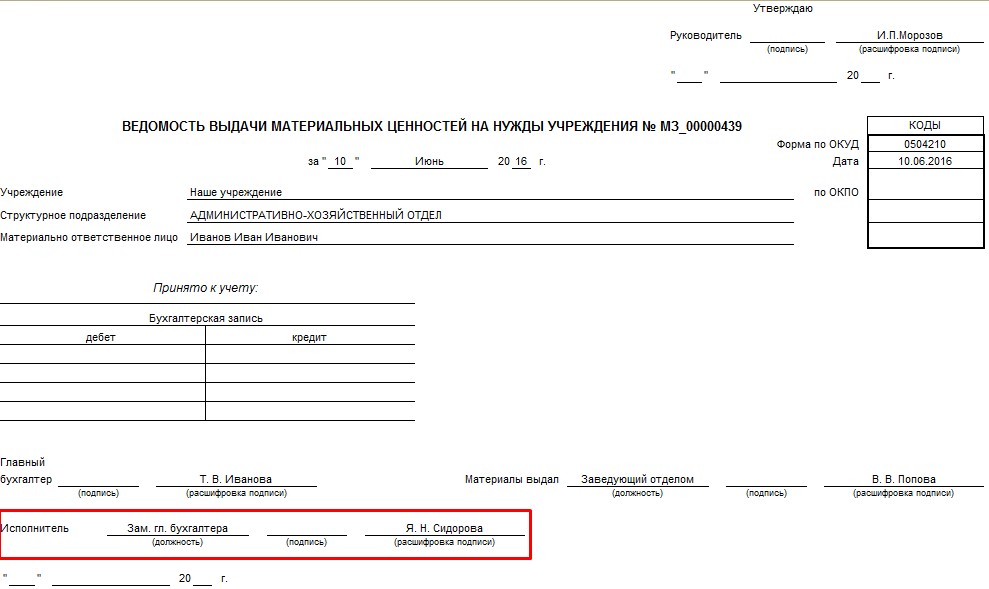

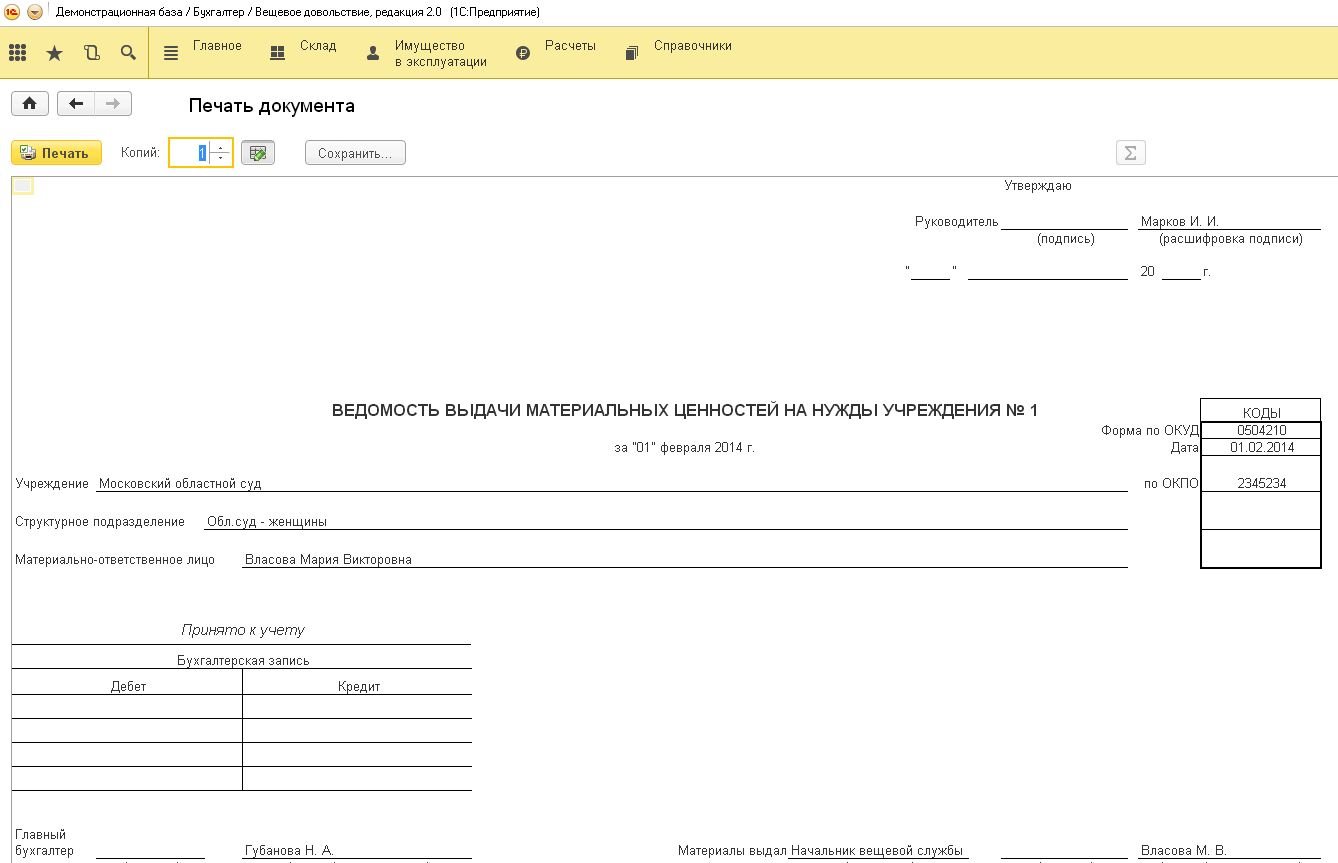

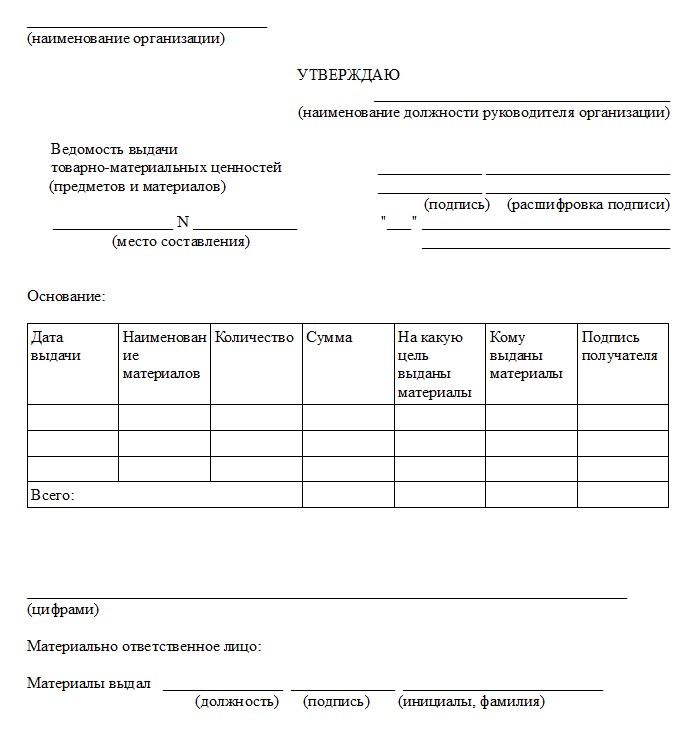

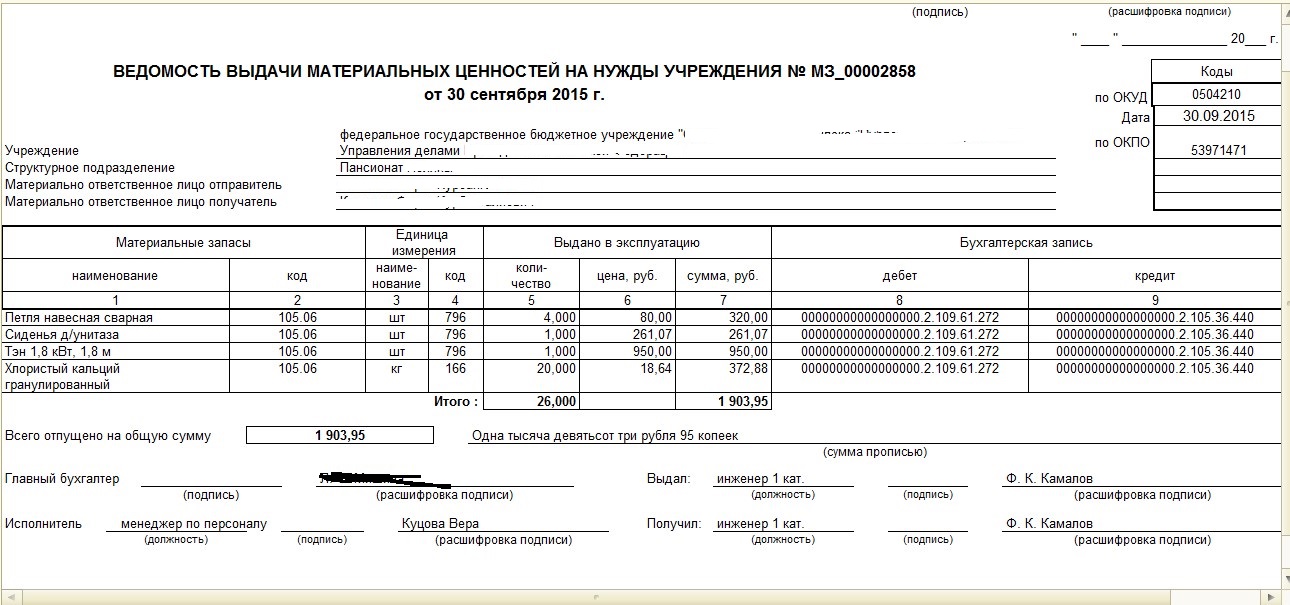

Состав и заполнение бланка ведомости выдачи ТМЦ

Документ содержит две страницы.

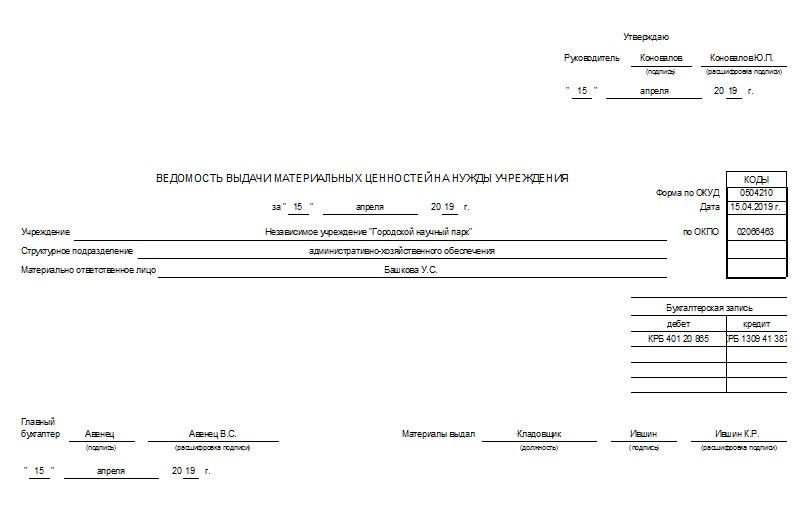

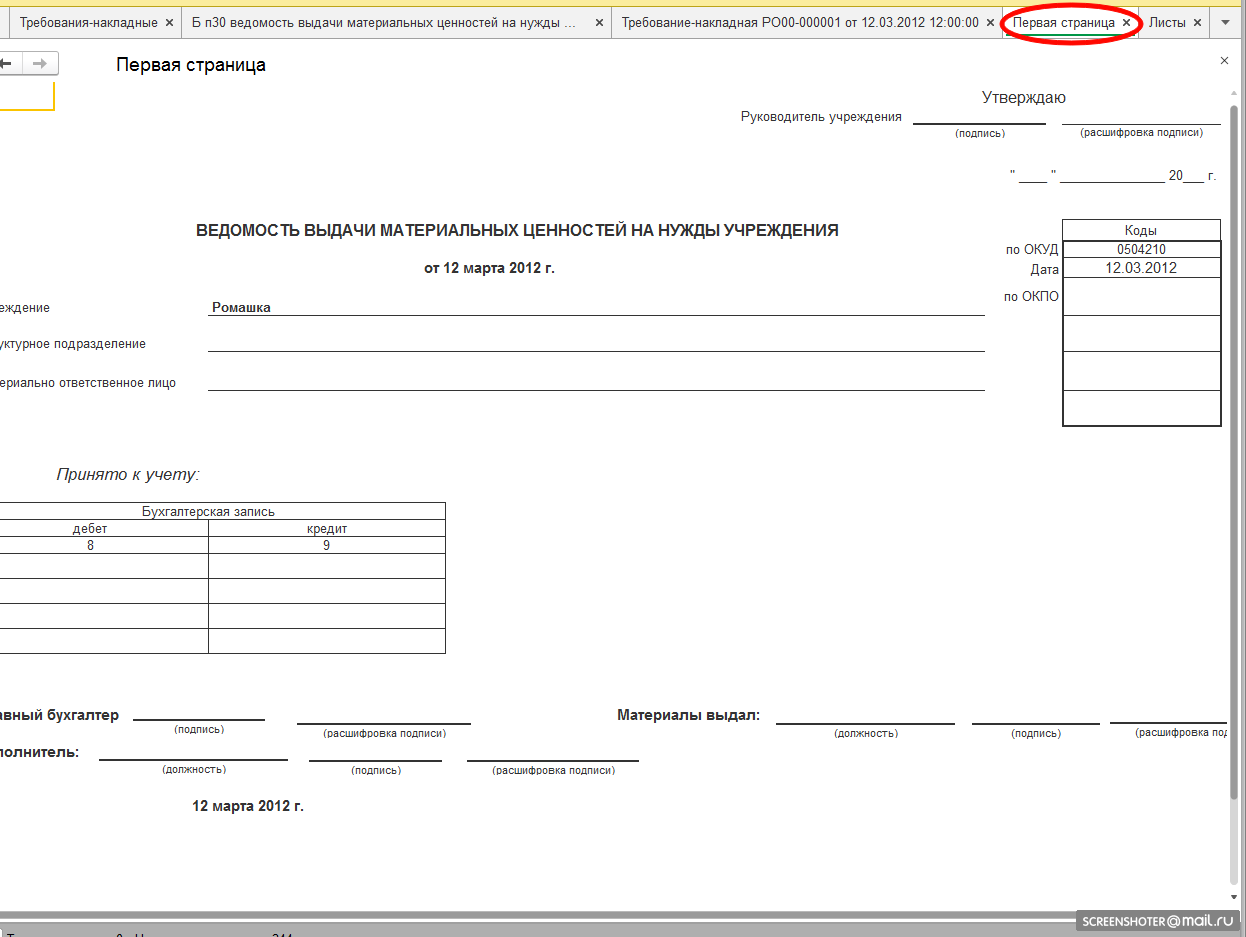

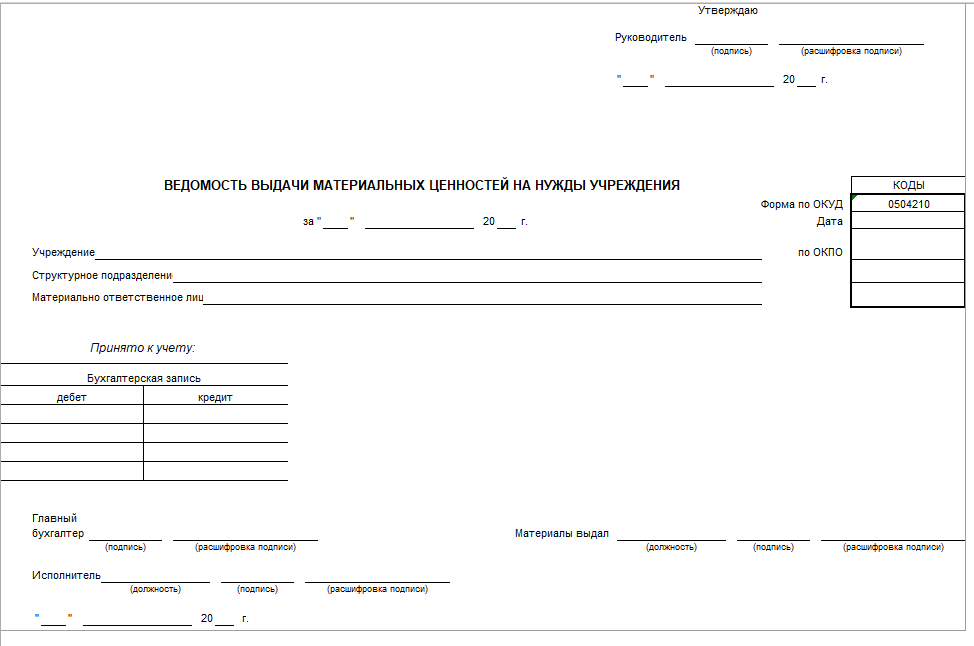

На первой указываются данные самого учреждения, его конкретного подразделения, в котором происходит передача ТМЦ, и о материально ответственном лице.

Утверждает ведомость выдачи материальных ценностей руководитель учреждения. Для этого в правом верхнем углу первой страницы предусмотрено поле для его подписи. Подпись в данном случае обязательна, и без нее ведомость не будет считаться действительной.

Также на первой странице представлена небольшая таблица «принято к учету». В нее вносят записи по дебету и кредиту соответствующих счетов, по которым отражается выдача материалов. Подписывает документ главный бухгалтер, исполнитель, который составил ведомость, а также лицо, которое фактически выдает ТМЦ.

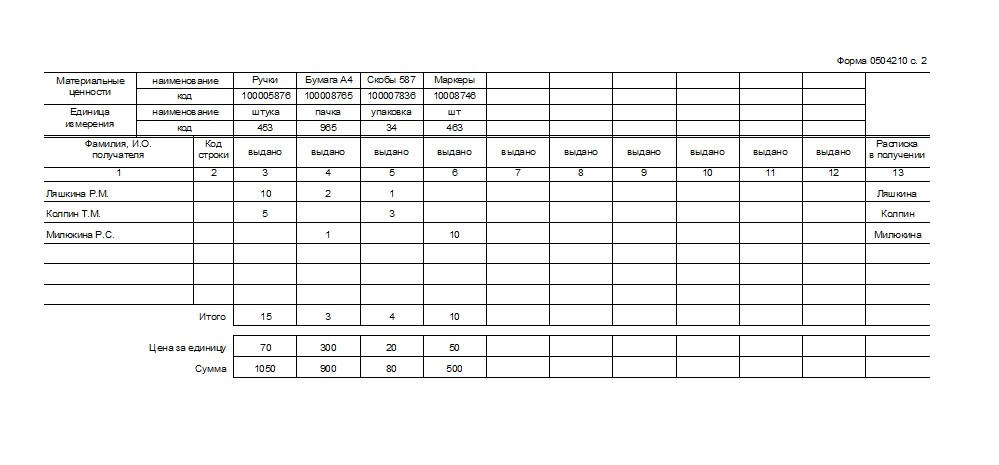

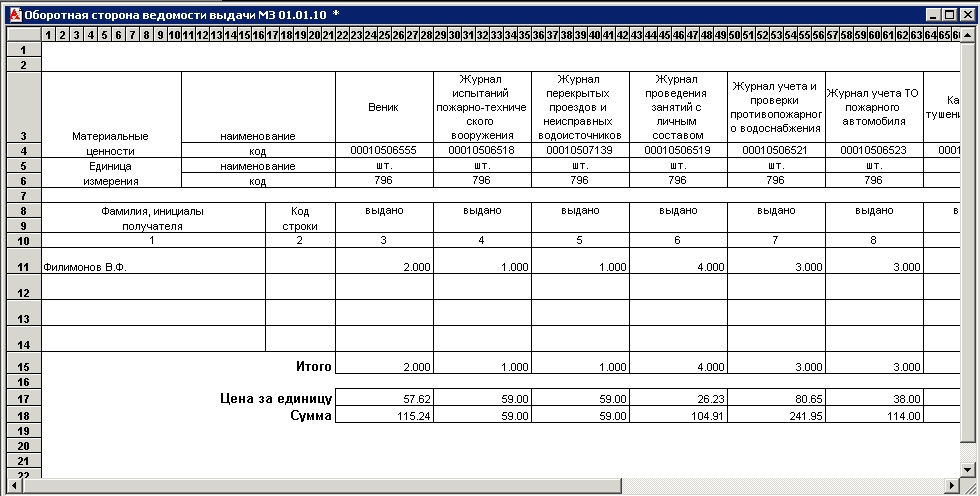

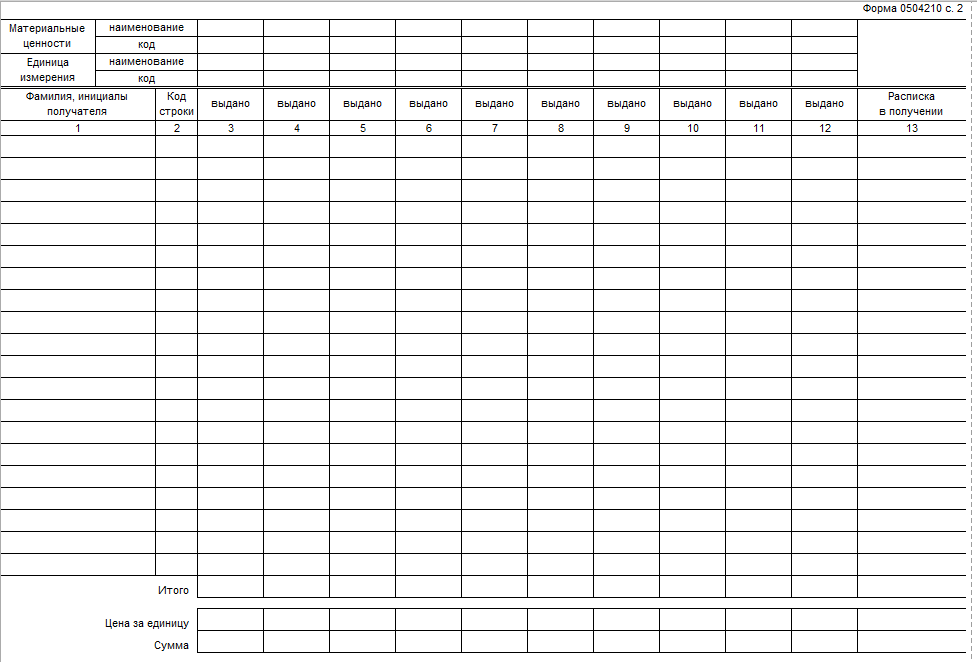

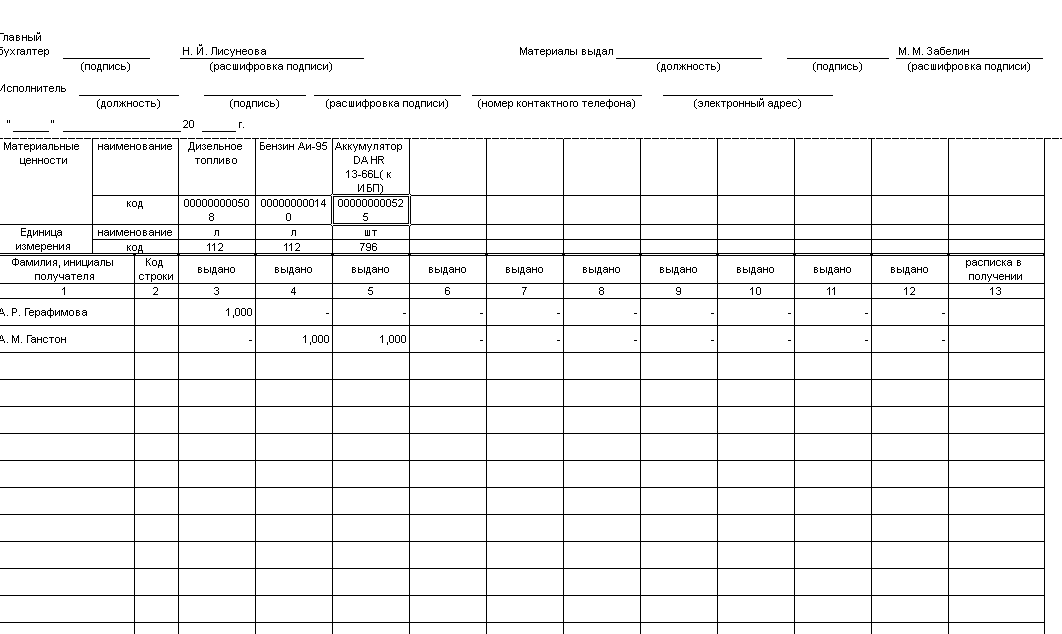

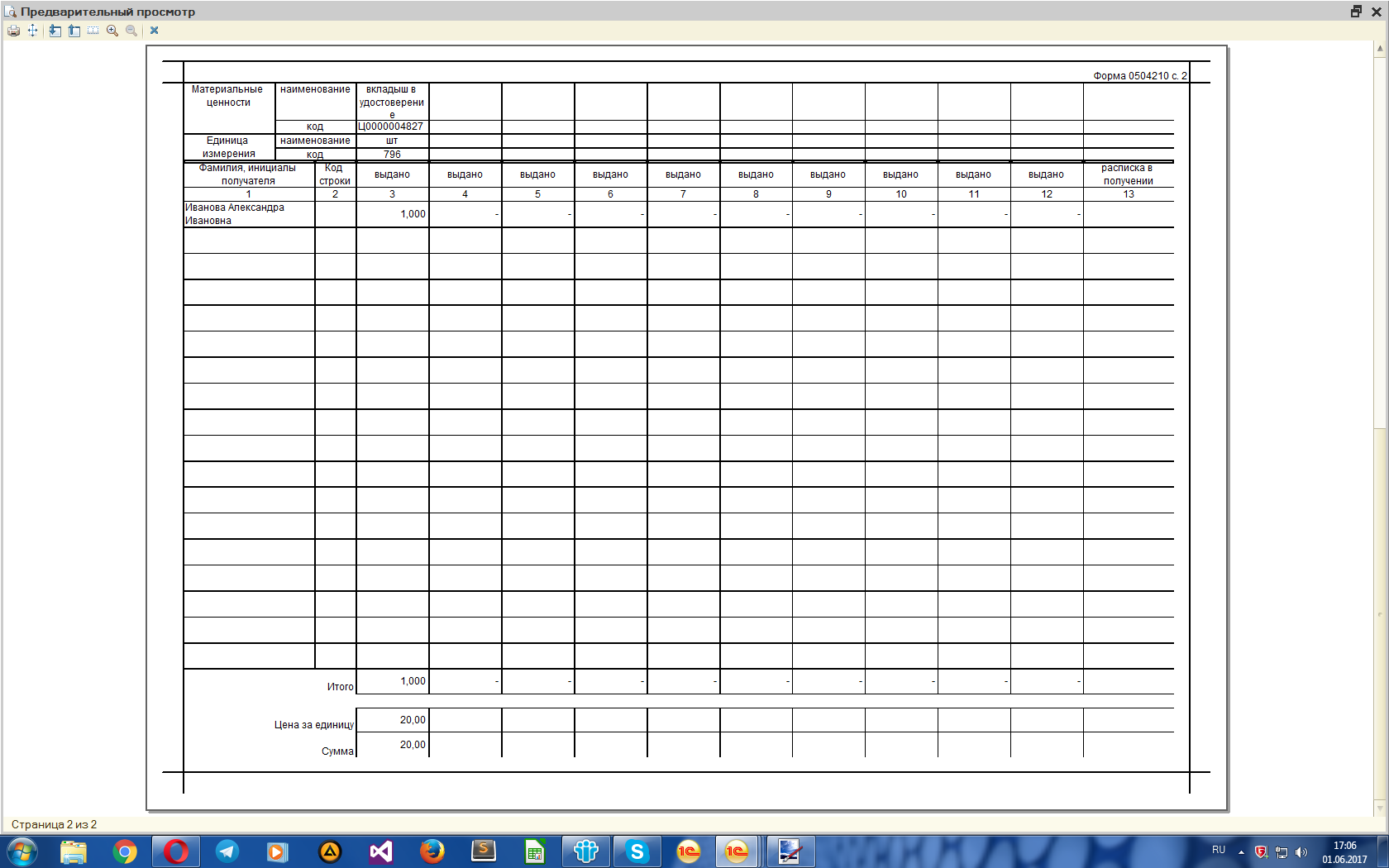

Во втором листе указывается информация по самим выдаваемым товарно-материальным ценностям. Прописываются сведения по наименованию выдаваемых ТМЦ, их учетному коду, единице измерения, ФИО лиц, получивших данные материалы, а также приводится их подпись, количество выданных ТМЦ и их учетная стоимость. В конце таблицы второго листа бланка ведомости выдачи ТМЦ проводится калькуляция по количеству единиц и общей стоимости материалов.

Данный документ может составляться как в электронном виде, так и от руки. В первом случае все данные заполняются с помощью компьютера, а оставшиеся пустыми строки таблицы на второй странице просто удаляются. Либо же работник учреждения может просто скачать бланк ведомости на выдачу материальных ценностей и заполнить его обычной ручкой – тогда в пустых строках нужно поставить прочерк.

Заполненная ведомость после того, как ее подпишут все ответственные лица, передается в бухгалтерию, и на ее основании в учете учреждения отражается движение товарно-материальных ценностей.

Отдельные нюансы учета, влияющие на формирование ведомости

При обороте МЦ в бюджетных учреждениях основной вопрос в том, как правильно классифицировать МЦ для учета и списания. Специальных разъяснений регулирующих органов по данному вопросу нет. Вместе с тем есть различия в процедурах при единовременном списании МЦ (по ведомости) и списании по акту. Во втором случае необходимость списания (как и решения о закупке) должна быть оформлена решением специальной комиссии. Чтобы не созывать комиссию по каждому факту закупки или выдачи дыроколов и одноразовых картриджей для оргтехники, бюджетные организации обычно устанавливают определенную классификацию приобретаемых и расходуемых ценностей. Все входящие в оборот учреждения МЦ подразделяются на учетные группы, которые оформляются в дальнейшем тем или иным установленным документом (ведомостью или актом). Критерии этой классификации нужно описать в учетной политике.

ВАЖНО! Избранный способ списания нельзя менять в течение отчетного года.

С примером учетной политики для бюджетного учреждения знакомьтесь здесь:

«Пример учетной политики в бюджетном учреждении (нюансы)»

.

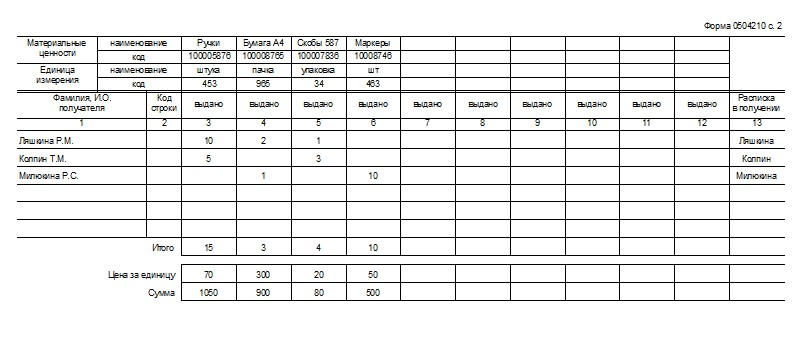

И третий аспект, который рассмотрим в рамках данного материала, касается присвоения наименований и кодов МЦ, которые включаются в ведомость выдачи. При составлении справочника номенклатуры (в первую очередь это касается компьютерных программ) бухгалтеру необходимо искать разумный баланс между подробным описанием объекта в наименовании, с одной стороны, и отсутствием детализации — с другой.

Например, в приведенном образце имеется объект — бумага. Если в учете записывать просто «бумага», которая может приобретаться по разной цене и выдаваться либо по пачкам, либо по листам, нетрудно догадаться, что в учете быстро наступит путаница. С другой стороны, если чрезмерно детализировать учет, например заводить отдельные позиции на каждую партию бумаги от разных производителей и поставщиков, путаница наступит с не меньшими быстротой и вероятностью.

В приведенном в пример образце найдено взвешенное решение — наименование МЦ составляется по принципу 3 шагов:

- вид МЦ — «бумага»;

- основные характеристики — «пачка» (т. е. и приобретается, и выдается данная бумага именно по пачкам) и формат;

- стоимость (цена) закупки — 135 руб. за пачку (данный вариант удобен при списании по фактической цене и наличии поставщиков с относительно стабильными ценами).

Кодировка номенклатуры, как можно заметить, построена на аналогии с цифрами кода кредитуемого счета, на котором учитываются ТМЦ. По общему правилу (идущему еще из разъяснений к постановлению Госкомстата РФ от 09.08.1999 № 66), если в утвержденной форме нет специальной отсылки к общероссийскому классификатору (например «код по ОКВЭД» или «код по ОКУД»), то под кодом подразумевается код по внутренней системе кодирования, принятой в учреждении.

Во избежание спорных вопросов (например, с проверяющими из вышестоящих структур) стандарт присвоения наименований и кодов МЦ необходимо закрепить в учетной политике учреждения.

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Как составить ведомость

Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

Ведомость можно делать в «живом» виде или в печатном, но во втором случае ее следует обязательно распечатать (для визирования). Если ведомость делается на бумажном носителе, оставшиеся пустыми строки следует зачеркивать, если в электронном формате, то пустые строчки нужно обязательно удалять (во избежание всевозможных манипуляций с документом)

Формируется она в одном оригинальном экземпляре, который изначально составляется в отделе выдачи товарно-материальных ценностей, а затем передается в бухгалтерию.

Сведения о готовой ведомости нужно внести в специальный учетный документ – журнал, после чего передать ее на хранение ответственному сотруднику. Период хранения ведомости определяется либо учетной политикой учреждения, либо нормами законодательства, регулирующими создание данного вида документации. После того, как ведомость утратит свою значимость, ее можно утилизировать (при соблюдении процедуры также установленной в законе).

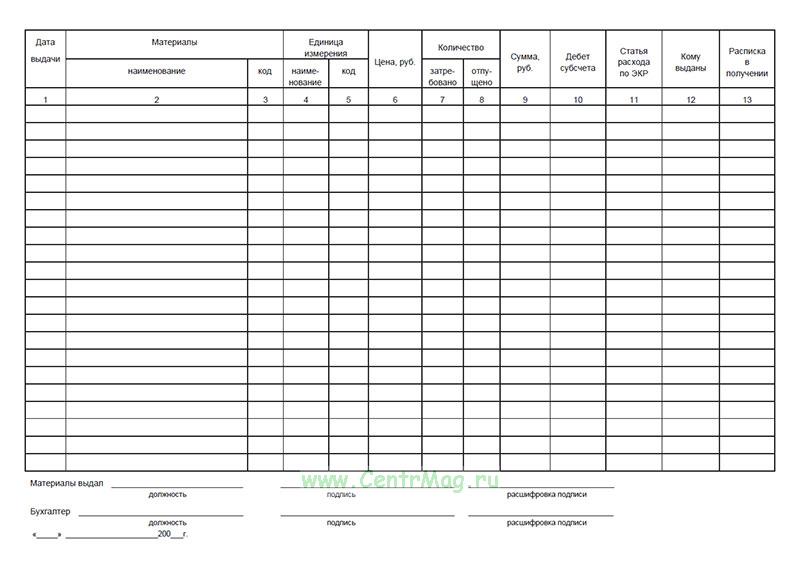

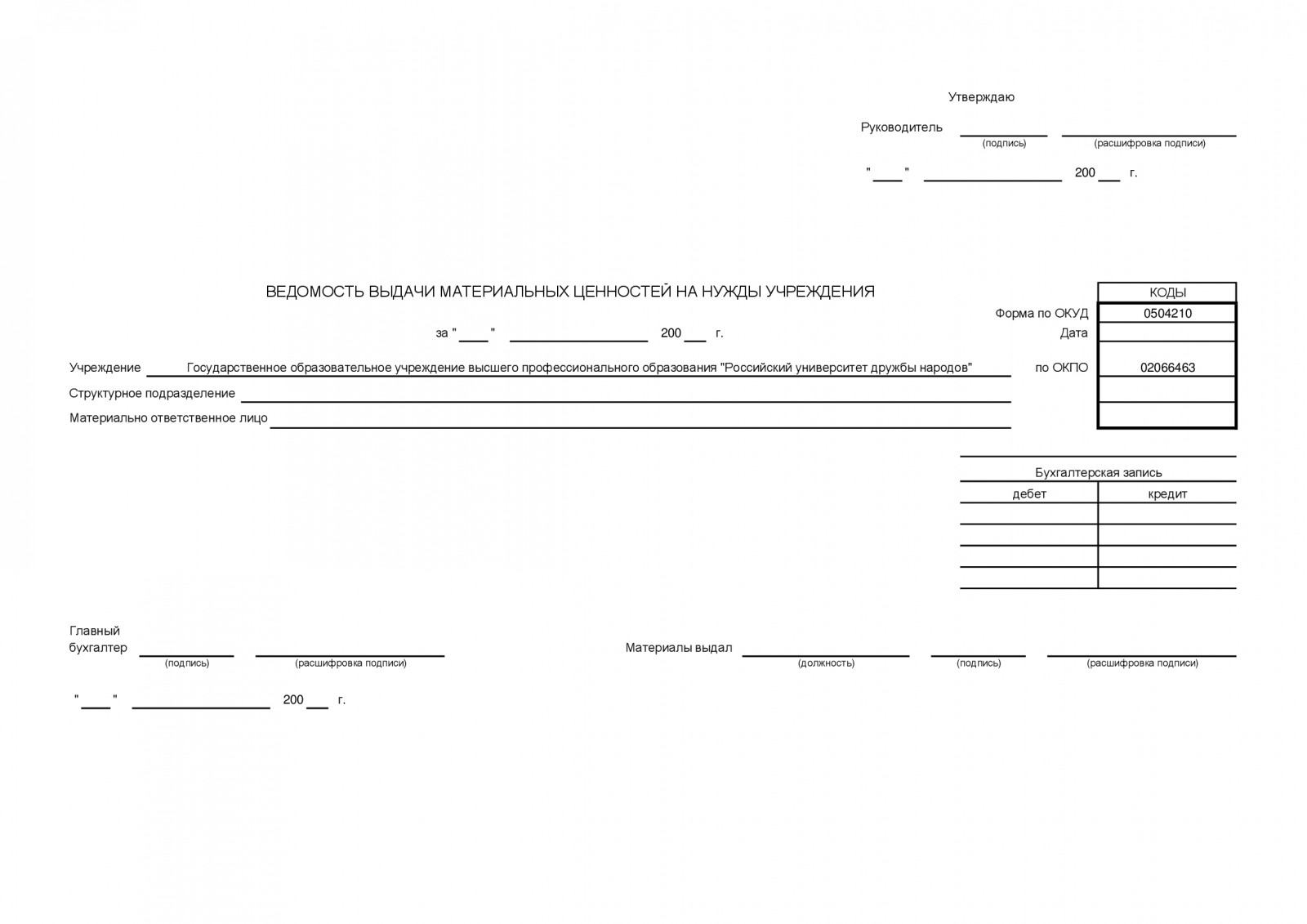

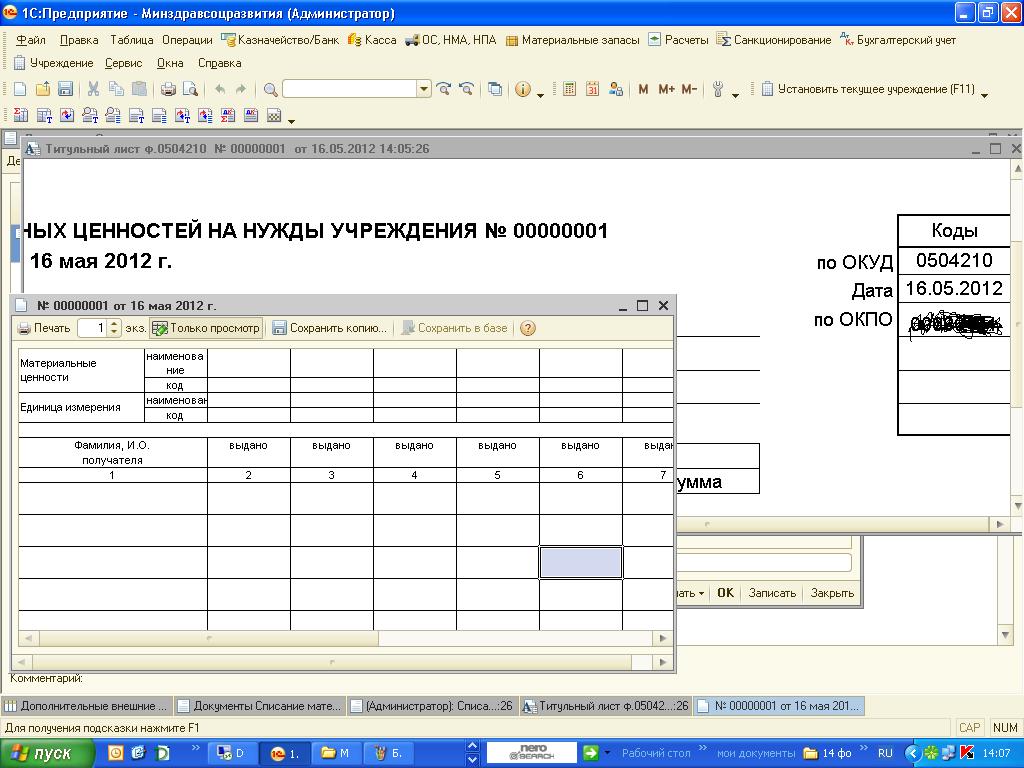

Форма 0504210: бланк ведомости на выдачу материальных ценностей (скачать)

Дата ¦ ¦ +———+ Учреждение ______________________________________ по ОКПО ¦ ¦ +———+ Структурное подразделение _______________________ ¦ ¦ +———+ Материально ответственное лицо __________________ ¦ ¦ ———— Принято к учету: —————————— Бухгалтерская запись —————————— дебет ¦ кредит —————+————— ¦ —————+————— ¦ —————+————— ¦ —————+————— ¦ —————+————— Главный Материалы бухгалтер ___________ ______________ выдал ___________ _________ ____________ (подпись) (расшифровка (должность) (подпись) (расшифровка подписи) подписи) «__» ___________ 20__ г. Форма 0504210 с. 2 ———————————————————————————————————— Материальные¦наименование¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ценности +————+——+——+——+——+——+——+——+——+——+——+ ¦ код ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ————-+————+——+——+——+——+——+——+——+——+——+——+ Единица ¦наименование¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ измерения +————+——+——+——+——+——+——+——+——+——+——+ ¦ код ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ————-+————+——+——+——+——+——+——+——+——+——+——+———— ———————————————————————————————————— Фамилия, ¦ Код ¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦Расписка в инициалы ¦строки¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ получении получателя ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————-+——+——+——+——+——+——+——+——+——+——+——+———— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ——————-+——+——+——+——+——+——+——+——+——+——+——+———— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————-+——+——+——+——+——+——+——+——+——+——+——+———— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————-+——+——+——+——+——+——+——+——+——+——+——+———— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————-+——+——+——+——+——+——+——+——+——+——+——+———— Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——-+——+——+——+——+——+——+——+——+——+———— ———————————————————————————- Цена за единицу ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——+——+——+——+——+——+——+——+——+——+———— Сумма ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——-+——+——+——+——+——+——+——+——+——+————

Комментарии:

Приложение N 2 к Приказу Министерства финансов

Российской Федерации от 15.12.2010 N 173н

Утверждаю М.Г.

Область использования документа

Документ применяется в основном в государственных лечебных и лечебно-профилактических учреждениях, где есть свои столовые, буфеты и т.п. пункты общественного питания. Прием пищи здесь всегда организован очень строго, поэтому весь процесс контролируется от начала и до конца

Это важно, поскольку зачастую правильное и эффективное лечение больных заключается не только и не столько в приеме медицинских препаратов и каких-то оздоровительных процедур, сколько в том, что и как они едят

ФАЙЛЫ

Это значит, что рацион питания продумывается заранее с учетом особенностей состояния больных людей, а все продукты, поставляемые в столовую медицинского учреждения, проходят жесткий контроль. За их качеством следит не только заведующий пищеблоком, но и медицинская диетическая сестра – работники, имеющие специальное образование и профессиональную подготовку. Именно они в полной мере отвечают за питание пациентов.

В их должностные обязанности включаются проверка продуктов при их поступлении на склад; правильная организация их хранения, слежение за чистотой в кухонных помещениях, а также за соблюдением персоналом норм личной гигиены, подготовка меню, снятие проб с готовой пищи и т.д. Не в последнюю очередь в задачу этих специалистов входит и составление сопроводительных отчетных бумаг, к которым относится и раздаточная ведомость.

Данный документ является частью первичной документации, утвержденной министерством здравоохранения, а, значит, формировать его нужно очень внимательно, избегая вносить ошибочные сведения, а тем более заведомо ложную информацию.

При возникновении каких-либо внештатных ситуаций (например, систематической нехватки порций, отравлений и т.п.) или проверках медицинского учреждения контролирующими надзорными органами, выявление в документах данных, не соответствующих действительности, грозит серьезными дисциплинарными санкциями руководству и работникам (вплоть до увольнения).

Образец ведомости

- Справа, вверху ведомости, несколько строк отведены под подпись руководителя учреждения.

- Ниже указывается дата формирования ведомости, наименование организации (полное) и структурного подразделения, в котором она выпустилась.

- Далее вписывается информация о материально-ответственном лице: достаточно указать здесь его фамилию-имя-отчество.

- Затем идет основной раздел. Начинается он с бухгалтерских записей о проводках товарно-материальных ценностей, внесенных в бланк.

- Ниже свои подписи ставят главный бухгалтер и работник, выдавший товары и материалы по настоящей ведомости, документ еще раз датируется.

- Вторая часть бланка содержит собственно сведения о товарно-материальных ценностях, оформленные в виде таблицы.

- В первый столбец вносится ФИО получившего их работника, он же расписывается в конце соответствующей строки.

- В вертикальные столбцы вносятся данные об объектах, подлежащих учету (их название и код) и единица измерения (также в виде наименования и кода).

- После того, как ведомость будет заполнена, подводятся ее итоги: выданное количество каждого наименования материалов, а также их стоимость за одну штуку и общая стоимость по всем столбикам.

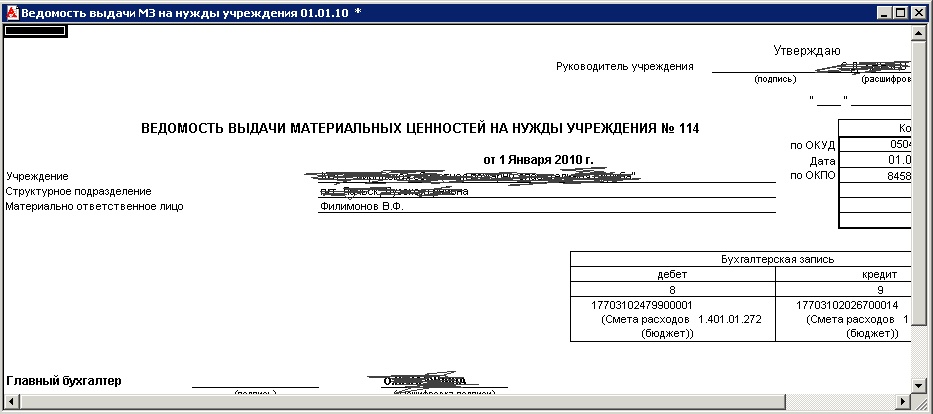

Ведомость выдачи материальных ценностей

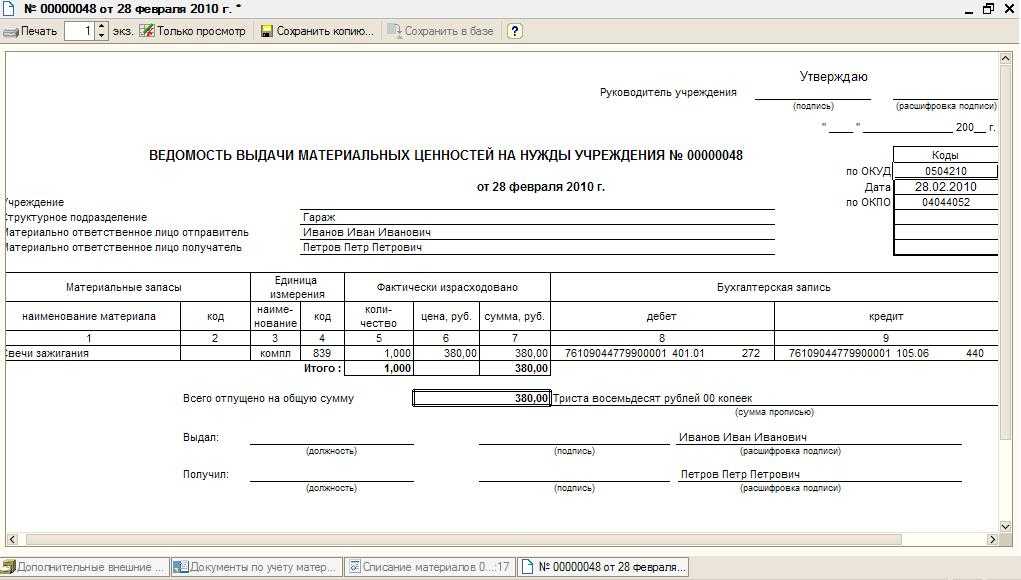

Бланк ведомости выдачи материальных ценностей для нужд учреждений утвержден приказом Минфина России от 30 марта 2015 года № 52н. Данная форма подходит для случаев передачи материальных ценностей для хозяйственных, научных и учебных нужд, то есть формально она является аналогом накладной-требования .

Также нужно отметить, что до 2015 года использовалась более ранняя версия формы (ведомость выдачи материальных ценностей на нужды учреждения в прошлом варианте была утверждена приказом Минфина России от 15 декабря 2010 года № 173н). Но фактически она ничем не отличалась от бланка, актуального на сегодняшний день.

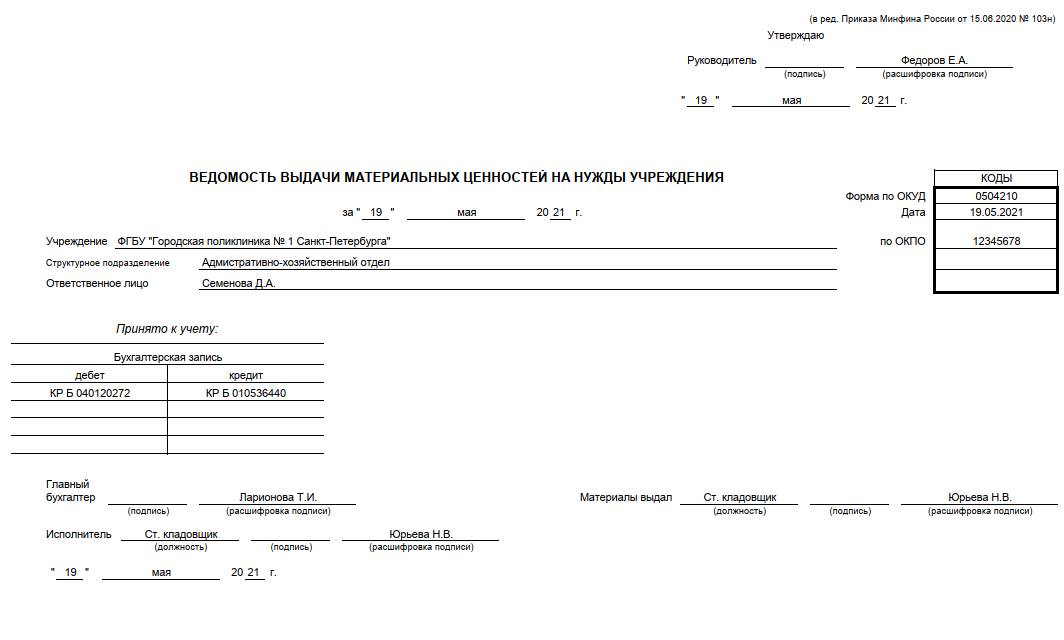

Состав и заполнение бланка ведомости выдачи ТМЦ

Документ содержит две страницы.

На первой указываются данные самого учреждения, его конкретного подразделения, в котором происходит передача ТМЦ, и о материально ответственном лице.

Утверждает ведомость выдачи материальных ценностей руководитель учреждения. Для этого в правом верхнем углу первой страницы предусмотрено поле для его подписи. Подпись в данном случае обязательна, и без нее ведомость не будет считаться действительной.

Также на первой странице представлена небольшая таблица «принято к учету». В нее вносят записи по дебету и кредиту соответствующих счетов, по которым отражается выдача материалов. Подписывает документ главный бухгалтер, исполнитель, который составил ведомость, а также лицо, которое фактически выдает ТМЦ.

Во втором листе указывается информация по самим выдаваемым товарно-материальным ценностям. Прописываются сведения по наименованию выдаваемых ТМЦ, их учетному коду, единице измерения, ФИО лиц, получивших данные материалы, а также приводится их подпись, количество выданных ТМЦ и их учетная стоимость. В конце таблицы второго листа бланка ведомости выдачи ТМЦ проводится калькуляция по количеству единиц и общей стоимости материалов.

Данный документ может составляться как в электронном виде, так и от руки. В первом случае все данные заполняются с помощью компьютера, а оставшиеся пустыми строки таблицы на второй странице просто удаляются. Либо же работник учреждения может просто скачать бланк ведомости на выдачу материальных ценностей и заполнить его обычной ручкой – тогда в пустых строках нужно поставить прочерк.

Заполненная ведомость после того, как ее подпишут все ответственные лица, передается в бухгалтерию, и на ее основании в учете учреждения отражается движение товарно-материальных ценностей.

Особенности применения книги

«Книга учета материальных ценностей» по форме 0504042 является обязательным документом для госучреждений. Организации, работающие в коммерческом секторе, могут использовать данный регистр по собственному усмотрению. Форма документа утверждена Приказом Минфина РФ от 30.03.2015 № 52н.

При заполнении формы следует учитывать, что на каждое наименование ТМЦ отводится отдельная страница. Учет необходимо вести по наименованиям, сортам и количеству товарно-материальных ценностей. К учету принимаются все материалы и продукция, поступившие на склад. Источник их поступления и способ приобретения не имеет значения. ТМЦ, поступившие или выбывшие из организации, должны быть отражены в форме 0504042 «Книга учета материальных ценностей»

Важно, чтобы сведения, содержащиеся в регистре, полностью соответствовали фактическому наличию имущества в организации

В организациях периодически проводятся проверки, цель которых – осуществление контроля за поступлением ТМЦ и их расходованием. Во время проверок ответственные лица сверяют записи в книге с данными бухучета. Результаты записывают в специальной таблице на последней странице книги.

«Книга учета материальных ценностей», образец которой представлен далее, состоит из страниц двух видов. На основных страницах отображаются данные о товарно-материальных ценностях (каждый вид на отдельной странице), а вторую — проверочную (последнюю в книге) страницу заполняют лица, проводившие проверку.

Содержательная часть документа имеет вид таблицы с показателями и их кодами по соответствующим классификаторам. В документе должны быть указаны Ф.И.О. и должности материально-ответственных лиц.

Каждая страница документа содержит следующие сведения:

Ниже расположена таблица, в которой непосредственно отображают информацию о перемещении ТМЦ. Здесь надо указать:

- дату, когда была сделана запись;

- номер и дату составления документа, ставшего основанием для проведения операции;

- наименование организации или Ф.И.О. лица, от которых были получены товарно-материальные ценности или которым они были выданы;

- приход, расход и остаток ТМЦ на конкретную дату;

- дату осуществления контроля, Ф.И.О. и подпись ответственного лица.

Форма 0504042 «Книга учета материальных ценностей», как правило, заполняется кладовщиком (или иным материально ответственным лицом). Листы книги следует пронумеровать и прошнуровать. На последней странице указывают общее количество листов книги. Здесь же должны стоять подписи руководителя учреждения и главного бухгалтера, а также печать учреждения.

Документ — основание для списания материалов (Обухова Т.)

Приказ Минфина России от 16.12.2010 N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».В п. 32 Инструкции N 174н сказано, что поступление и внутреннее перемещение материальных запасов оформляются следующими первичными документами:- товарно-сопроводительными документами поставщика (продавца), иным документом, подтверждающим получение бюджетным учреждением (отгрузку, передачу) материальных ценностей, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа;- Актом о приемке материалов (ф.

0315004);- требованием-накладной;- Меню-требованием на выдачу продуктов питания (ф. 0504202);- Ведомостью на выдачу кормов и фуража (ф.

0504203);- ведомостью;- иным первичным учетным документом, подтверждающим движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности

Формирование формы 0504206 «Карточка (книга) учета выдачи имущества в пользование»

Обратите внимание: при каждой выдаче МЗ в личное пользование и возврате из личного пользования в форме 0504206 должны расписаться лица, получившие имущество, с указанием даты получения. Информация о возврате имущества указывается в той же строке, что и его выдача. Согласно пунктам 24, 25 Инструкции по применению Плана счетов бюджетного учета (утв

Согласно пунктам 24, 25 Инструкции по применению Плана счетов бюджетного учета (утв.

приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н).

«24. Отражение в учете операций по перемещению материальных запасов внутри учреждения, осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов: Требование-накладная (ф.

Итоги

Списание материалов в бухучете допустимо 3 методами: по средней себестоимости, методом ФИФО и по себестоимости единицы запасов.

Основанием для списания МПЗ служит первичный документ или комплект первичной учетной документации, оформляемый с учетом отраслевой специфики.

В целях оформления списания материально-производственных запасов на предприятии могут составляться заключения специальных комиссий. Представлены эти документы могут быть актами, составляемыми на основе унифицированных форм или же форм, разработанных предприятием самостоятельно.