Третий шаг: Подготовка изменений акта

После того, как вы определили необходимые изменения, необходимо подготовить акт для внесения изменений. Для этого выполните следующие действия:

1. Определите части акта, подлежащие изменению

Изучите оригинальный акт и определите части, которые требуют изменений

Обратите внимание на номера разделов, пунктов и подпунктов, которые будут изменены

2. Определите характер изменений

Определите, какие изменения необходимо внести в акт. Могут быть ситуации, когда нужно исправить ошибки, добавить новую информацию или удалить лишние данные.

3. Составьте список изменений

Составьте список всех изменений, которые необходимо внести в акт. Укажите номера разделов, пунктов и подпунктов, а также описание самих изменений. Это поможет вам не пропустить ни одного изменения и выполнить их последовательно.

4. Создайте новую версию акта

На основе оригинального акта и списка изменений создайте новую версию акта. Внесите все необходимые изменения, используя точное соблюдение правил оформления и форматирования актов.

После выполнения этих шагов, подготовка изменений акта будет завершена и вы сможете перейти к следующему этапу – утверждению изменений и подписанию акта.

Общие принципы

Изменения в первичный документ акт должны осуществляться с соблюдением определенных принципов:

Точность и объективность: Любые внесенные изменения или исправления должны быть точными и отражать реальные факты

Также важно сохранить объективность и не вносить субъективные оценки или комментарии.

Легкость восприятия: Изменения должны быть понятными и легко воспринимаемыми другими лицами. Для этого рекомендуется использовать простые и ясные формулировки, избегая сложных терминов и специализированной терминологии.

Полнота: Внесенные изменения должны быть полными и не оставлять неоднозначности или противоречия

Необходимо установить четкую связь между изменениями и соответствующими частями первичного документа акт.

Аккуратность и читаемость: Внесение изменений следует осуществлять с аккуратностью и сохранением читаемости документа

Следует контролировать размер и вид шрифта, а также использовать четкие и разборчивые знаки и символы.

Важность сохранения первоначальных данных: При внесении изменений необходимо обратить особое внимание на сохранение первоначальных данных. Это важно для учета и анализа исходной информации, а также для документационной подготовки и отчетности.

Подтверждение изменений: Любые внесенные изменения должны быть подтверждены соответствующими подписями и печатями

Это обеспечит юридическую достоверность и завершенность документа.

Соблюдение этих принципов при внесении изменений в первичный документ акт поможет избежать ошибок и недоразумений, а также обеспечит правильное и эффективное использование документа.

Надо ли исправлять первичные документы?

Итак, исправленный счет-фактура составлен. Нужно ли вносить изменения в «первичку»?

Счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг или выполненных работ). Поэтому если в счете-фактуре имела место ошибка, то она почти гарантировано присутствует и в первичном документе («почти» – когда оба документа составляются вручную без применения специализированных автоматизированных средств учета). И если ошибка является существенной для счета-фактуры, то таковой она будет и для первичного документа. Данный вывод обусловлен:

– разъяснениями Минфина из Письма от 04.02.2015 № 03‑03‑10/4547, из которых следует, что существенными ошибками в первичных документах считаются ошибки, которые возникли в результате неправильного указания сведений, отнесенных к разряду обязательных реквизитов;

– сравнительным анализом обязательных реквизитов первичного учетного документа, приведенных в ст. 9 Закона о бухгалтерском учете, с вышеупомянутым перечнем существенных ошибок в счете-фактуре (см. таблицу 2).

|

Обязательные реквизиты первичного документа |

Перечень существенных ошибок в счете-фактуре |

|

Указываются: – наименование документа; – дата составления документа; – наименование лица, составившего документ; – содержание факта хозяйственной жизни; – величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; – наименование должностей лиц, ответственных за оформление документа; – подписи и Ф. И. О. лиц, подписавших документ |

Неверно отражены: – наименование, адрес, ИНН/КПП продавца и (или) покупателя; – наименование товаров, работ или услуг; – наименование, код валюты; – количество товаров (работ, услуг); – цена товаров (работ, услуг); – применяемая ставка налога; – Ф. И. О. лиц, уполномоченных на подписание счетов-фактур |

Что такое исправленный счёт-фактура

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ):

- стандартный — выставляется плательщиком НДС после отгрузки товара или выполнения работ (услуг);

- авансовый — выписывают при получении предоплаты за поставку товаров, оказание услуг или выполнение работ;

- корректировочный — применяется при изменении количества, объёма или стоимости товаров (услуг или работ);

- исправленный. Про него мы расскажем дальше.

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ): С обычным вариантом вопросов нет. Проблемы, особенно у неопытного бухгалтера, могут возникнуть с разницей между корректировочного и исправленного СФ. У них похожие по смыслу наименования, но разные причины для выставления:

- корректировку проводят по обоюдному согласию сторон, когда изменяется количество, объём отгружаемых товаров или выполненных работ (услуг). Также причиной может стать согласованное изменение стоимости определённой партии товаров или этапа работ;

- исправления делают при обнаружении ошибок технического характера. Например, неправильно указан адрес, наименования поставщика, допущена опечатка при указании цены или названия товара.

Различия, как видно, есть, и довольно существенные

Поэтому бухгалтеру важно чётко понимать, в каких случаях выставляется исправленный счёт-фактура. Ошибки возникают и в отгрузочных, и в авансовых, и в корректировочных СФ

Везде, где присутствует человеческий фактор, есть вероятность неправильного внесения данных — из первичных документов или бухгалтерской базы данных, используемой для учёта хозяйственных операций.

Бухгалтеру при выставлении счетов-фактур следует ориентироваться на Постановление Правительства РФ от 26.12.2011 №1137. Согласно документу, есть две утверждённые формы СФ:

- стандартная ();

- корректировочная ().

Приложения к корректировочному акту

При составлении корректировочного акта, в соответствии с документальным оформлением, должны быть заполнены следующие приложения:

- Акт выполненных работ

- Сметная документация

- Счет-фактура

- Инструкция по заполнению акта

Корректировочный акт состоит из нескольких составных частей, в каждой из которых указана информация по изменениям, принятым в процессе его заполнения. В зависимости от назначения и видов работ, акт может быть заполнен в различных форматах.

Сроки составления корректировочного акта определяются в соответствии с инструкцией, выданной департаментом налоговой политики России. Такие сроки обычно предусматриваются для своевременного внесения изменений в финансовую документацию организации.

Документация, составляемая при выполнении работ, играет важную роль в оформлении корректировочного акта. Она включает в себя сметные расчеты, объемы и виды выполненных работ, а также иные документы, подтверждающие выполнение работ.

Причины составления корректировочного акта

По причинам составления корректировочного акта в акте могут быть указаны изменения, связанные с нарушением сроков выполнения работ, изменениями требований заказчика, ошибочным расчетом сметы или какими-либо другими обстоятельствами, которые могут повлиять на дальнейшую реализацию проекта.

Таможенная официальная бумага, подтверждающая факт выполнения работ и указывающая на причины корректировки, должна быть приложена к акту.

В соответствии с инструкцией Минфина России от 23 ноября 2018 г. № 03-07-11/84714, составление корректировочного акта осуществляется в связи с изменениями, произошедшими в процессе выполнения работ.

Выцветший документ

Кодекс требует хранить «первичку» в течение четырех лет (подп.8 п.1 ст.23 НК РФ). Срок считают с момента, когда компания учла расходы (письмо Минфина России от 12.02.16 N 03-03-06/1/7604). Закон о бухучете требует хранить документы не меньше пяти лет (ч.1 ст.29 Федерального закона от 06.12.11 N 402-ФЗ). Но при длительном хранении документы нередко выцветают. Например, кассовые чеки и слипы.

Расходы по выцветшей «первичке» инспекторы не признают. Аргументы, что с момента покупки и выдачи чека прошло много времени и он выцвел, на ревизоров не действуют. Отстоять затраты удается только в суде.

В подобных спорах судьи на стороне инспекторов. Подтвердить расходы должна компания. Если она предоставила выцветшие кассовые чеки, которые невозможно прочитать, инспекторы вправе снять расходы (постановление ФАС Западно-Сибирского округа от 30.07.13 N А67-2842/2012, оставлено в силе определением ВАС РФ от 28.11.13 N ВАС-16142/13). К аналогичному выводу судьи пришли и в постановлении ФАС Волго-Вятского округа от 20.04.10 N А28-9494/2009-258/11.

Инспекторы снимут расходы, если в документах не читаются подписи и печати. Например, в копии акта сверки взаимных расчетов. Представьте инспекторам подлинник акта сверки с контрагентом. Он подтвердит, что компания обоснованно списала дебиторскую задолженность в расходы (постановление ФАС Уральского округа от 01.02.13 N Ф09-150/13). Претензии инспекторы предъявляют и к копиям квитанций о приемке груза. Если они не читаемы и компания не представит ревизорам оригиналы документов, инспекторы снимут расходы. Поддерживают их в этом и судьи. Они считают, что копии не доказывают, что компания отгрузила продукцию контрагенту (постановление ФАС Волго-Вятского округа от 21.05.10 N А29-2482/2009)

Как избежать проблем. Проверьте, на какой бумаге контрагент выставил «первичку». Если он оформил документы на термобумаге, безопаснее сразу же сделать с них ксерокопии.

Даже если на кассовом чеке выцветут чернила, подтвердить расходы компания сможет заверенными копиями чеков. Заверьте копии кассовых чеков подписью сотрудника и печатью (письма Минфина России от 17.09.08 N 03-03-07/22 и от 03.04.07 N 03-03-06/1/209).

Исправления в счетах-фактурах

Счет-фактура — документ, который является основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога на добавленную стоимость к вычету в порядке, предусмотренном главой 21 НК РФ.

Обязательные реквизиты счет-фактуры перечислены в статье 169 НК РФ.

Порядок исправления ошибок в счета-фактурах установлен ст. 169 НК РФ и пунктами 1 и 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденного постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

В счет-фактуры исправления необходимо вносить только в тех случаях, когда допущены существенные ошибки, из-за которых налоговые органы могут отказать в вычете по НДС. Ошибки, не препятствующие налоговым органам при проведении проверок идентифицировать продавца, покупателя, наименование товаров, работ, услуг, их стоимость, а также налоговую ставку и сумму НДС, не являются основанием для отказа в принятии к вычету сумм налога (п. 2 ст. 169 НК РФ, п. 7 Правил заполнения счета-фактуры, Письмо Минфина России от 04.02.2015 N 03-03-10/4547). Например, если неверно указан ИНН покупателя или продавца, ставка НДС, стоимость или количество товаров (работ, услуг) (письмо Минфина России от 25.02.2015 N 03-07-09/9433, Информация ФНС России от 05.02.2021).

Для исправления технической ошибки продавец должен составить новый исправленный счет-фактуру. Он составляется по форме, которая действовала на дату выставления первоначального экземпляра (Письма Минфина России от 06.05.2019 N 03-07-11/32905, ФНС России от 07.06.2018 N СД-3-3/3806@).

В исправленном счете-фактуре нужно указать следующие данные (п. 7 Правил заполнения счета-фактуры):

- в строке 1 — номер и дату из строки 1 первичного экземпляра счета-фактуры;

- в строке 1а — порядковый номер и дату исправления;

- в остальных строках и графах — данные из первичного экземпляра с правильными значениями.

Не вносятся исправления в счет-фактуру, если стоимость отгруженных товаров (работ, услуг) изменилась не из-за ошибки, а по соглашению сторон, т.е. если есть документы, подтверждающие согласие (факт уведомления) покупателя на изменение стоимости товаров (работ, услуг) (п.10 ст.172 НК РФ, письма Минфина России от 15.01.2020 N 03-07-09/1289, от 30.03.2021 № 03-07-09/23079).

***

Рекомендуем периодически проводить тщательную проверку составления и наличия правильно заполненных первичных документов. Если этим пренебрегать, то можно столкнуться с серьезными проблемами. К сожалению, мы достаточно часто встречаемся с подобным в аудиторской практике. Но есть и хорошие новости — если своевременно «навести в документах порядок» — то можно очень сильно сэкономить на налоговых доначислениях и штрафах.

Например, по результатам было выявлено отсутствие большого количества первичных документов, обосновывающих расходы по налогу на прибыль. В том числе отсутствовали внутренние документы на списание материалов, ГСМ (путевые листы), карточки учета средств индивидуальной защиты, табели учета рабочего времени и др. Были найдены исполнители для оперативного восстановления нескольких сотен документов, чтобы помочь организации избежать доначислений. Теперь документы должным образом подтвердят экономическую обоснованность учтенных и реально произведенных расходов. Не будет доначислен налог на прибыль в сумме более 488 млн руб. Не будет штрафных санкций в размере 98 млн руб.

БОЛЬШЕ, ЧЕМ

ПРОСТО АУДИТ! Аудиторы помогут проверить систему внутреннего контроля, разрешить вопросы налогового и бухгалтерского учета любой сложности Узнать за минуту стоимость аудита

Форма корректировочного акта выполненных работ

Процесс составления документа данного типа регламентируется различными законодательными нормами. При отсутствии подробной информации лучше всего обратиться за ней к официальным источникам.

Например, сайту Федеральной налоговой службы. Данный ресурс представляет подробную информацию по этому поводу.

Существенные вопросы, рассмотрение которых обязательно:

- утвержденный бланк;

- пошаговая инструкция;

- при работе в 1С;

- образец заполнения.

Утвержденный бланк

Бланк корректировочных работ в некоторых случаях может составляться на предприятии на основании собственных потребностей, без учета законодательных норм и требований.

В то же время существует утвержденный на законодательном уровне бланк для определенных случаев. Ознакомиться с ним или же скачать его возможно на официальном сайте ФНС.

По данному адресу представлена универсальная корма корректировочного документа. Также данный формат обозначается аббревиатурой УКД. Законодательство постоянно изменяется, нужно обязательно следить за всеми его правками.

Пошаговая инструкция

Сам алгоритм составления подобного рода акта является полностью стандартным.

Включает в себя следующие основные этапы:

| Определяется необходимость | Составления документа |

| Формируется приказ | На формирование |

| Устанавливается перечень правок | Которые будут отражаться в акте |

| Формируется сам акт в 3 экземплярах | Или же в большем количестве |

При работе в 1С

Существует множество различных способов составления подобного рода документации. Одним из самых простых является ввод всех данных в 1С.

Про акт сдачи-приемки выполненных работ КС-2 узнайте из статьи: акт о приемке выполненных работ КС-2.

Как составить шаблон акта выполненных работ, .

Образец формы акта выполненных работ без НДС, .

Данная программа для составления документов, ведения бухгалтерии позволяет с минимальными затратами времени сформировать соответствующие акты. Нужно заранее разобрать алгоритм составления.

Образец заполнения

Оптимальным решением при отсутствии соответствующего опыта составления подобных бумаг стоит разобраться правильно напечатанный пример

Важно лишь использовать в качестве источника достаточно авторитетный ресурс

В противном случае велика вероятность допущения различного рода ошибок. Образец представлен в соответствующем разделе сайта-портала ФНС.

Алгоритм составления акт корректировки выполненных работ достаточно прост, но при этом имеет определенные нюансы, особенности. С ними стоит разбираться заблаговременно.

Предыдущая статья: Образец акта выполненных работ Следующая статья: Промежуточный акт выполненных работ

Ошибка в акте выполненных работ

В марте 2012 заказчиком был направлен акт сверки по состоянию на 31.12.2011 с указанием суммы дебиторской задолженности. В акте сверки указано:»Согласно действующему законодательству РФ(Приказ Минфина РФ №49 от 13.06.1995), если по истечении 15 дней с даты отправки акта сверки не поступило обоснованных возражений, сальдо считается подтвержденным». Учитывая территориальную удаленность, письмо только до адресата доходит за 14 дней.

Подскажите, пожалуйста, как поступить в следующей ситуации- Акт выполненных работ составлен с ошибками, но тем не менее, исполнителем и заказчиком был подписан. Согласно договора схема платежей выглядит так: аванс(50) + остаток(50) = общая стоимость договора (100). В акте указано «стоимость работ по договору составляет. далее следует сумма, равная 50% от цены договора, вместо 100%. Сумма перечисленного ранее аванса 50. Следует к оплате 50.» И бухгалтерия исполнителя у себя эти документы провела в 2011г. В 2012 бухгалтерия ЗАКАЗЧИКА по результатам инвентаризации взаиморасчетов, выявила у себя дебиторскую задолженность. Указала на ошибку в акте, потребовала внести исправления и сообщила о том, что акты будут «проведены» 2012 годом. Заказчику были направлены документы с внесенными изменениями.

Подготовка

Между контрагентами предварительно должны быть подписаны дополнительные соглашения. Последние должны закреплять договоренность сторон о том, что некоторые условия поставки либо оказания услуг были изменены.

Если дело касается сроков или наименования грузоперевозчика посредника, то акт выполненных работ можно оставлять без изменений. Если же меняются принципиально важные моменты, указанные в акте выполненных работ, то обязательно внимательное составление корректировочного акта.

Обычно при изменении условий требуется внесение изменений в весь комплект документов. Это касается счета-фактуры. Кстати, согласно третьему пункту 168 статьи Налогового кодекса этот корректирующий документ должен быть выписан в срок, не превышающий пяти дней с даты подписания первоначального варианта.

Сроки выполнения работ

В корректировочном акте, составляемом по поводу выполненных работ, указывается срок, в течение которого работы были завершены. В большинстве случаев такой срок составляет один день от даты написания акта.

Однако есть исключения. Например, в случае внесения изменений в ранее принятые акты или составления документальной политики, сроки выполнения работ могут быть увеличены. Причиной этого могут быть как изменения в объемах реализации или сметную стоимость, так и изменения в налоговой или таможенной политике России.

Департаментом Минфина в своей официальной инструкции о составлении корректировочного акта указано, что акт должен быть заполенен в течение того же периода, что и акт, который корректируется. В данном случае это период с 23 марта по 11 июля 2018 года. То есть, если причиной корректировки акта являются изменения, произошедшие в прошлом году, акт должен быть заполнен до его окончания.

Смысл корректировочного акта состоит в указании причин, объясняющих изменения и включая в акт все необходимые изменения в письменной форме. В документе также указывается, кто является отвественным за корректировку акта и какие изменения были внесены.

Виды заполнения корректировочного акта могут быть различными. В одном случае акт составляется от руки, а в другом — на компьютере. Официальная инструкция Минфина предоставляет алгоритм заполнения акта и описывает, как правильно указывать все необходимые данные в бумагу. В инструкции также указано, какой должно быть оформление акта и в каких случаях акт должен быть подготовлен на официальной бумаге с печатью.

Налог на прибыль

Согласно ст. 54 НК, налогоплательщики-организации исчисляют базу по результатам каждого периода на основе регистров БУ или на основании любых данных об объектах. При выявлении ошибок прошлых периодов нужно пересчитать базу по налогу и сумму сбора, подлежащую уплате в бюджет. Если период совершения ошибки выявить невозможно, то перерасчет следует осуществить в текущем периоде.

Доходы от реализации товаров признаются на дату продажи. Корректировка реализации прошлого периода в сторону уменьшения в БУ должна быть также осуществлена в НУ. То есть налогоплательщик должен изменить свои налоговые обязательства. Вот как осуществляется корректировка реализации прошлого периода в сторону уменьшения. Прибыль организации при этом также уменьшается, и образуется переплата по налогу.

Если изменение стоимости объясняется предоставленной скидкой, то продавец может скорректировать базу по налогу в период перерегистрации договора. При этом сумму, на которую уменьшается доход, нужно отразить в составе внереализационных расходов. Образовавшийся убыток можно перенести на будущие отчетные периоды, то есть уменьшить его на сумму прибыли будущего периода. Единственное условие — нельзя уменьшать доход, полученный от деятельности, облагаемой по ставке 0 %. Переносить убыток можно на будущие периоды в течение 10 лет.

Корректировочный акт выполненных работ

Корректировочный акт выполненных работ – документ, у которого нет унифицированной формы. Однако он должен соответствовать ряду общепринятых требований к оформлению. Это бумага строгой отчетности, необходимая для формирования бухгалтерской документации. Для того чтобы было на что ориентироваться, можно скачать примеры заполнения и готовый бланк корректировочного акта.

Федеральная налоговая служба может потребовать этот документ для изучения при проведении разнообразных проверок.

Ошибки и неточности в документе (особенно в содержательной его части) могут привести к необходимости привлечения организации или должностного лица к административной ответственности в виде штрафа. Кроме того, если ошибочные данные были числовые, то у бухгалтера компании может не сойтись баланс в бухгалтерской отчетности.

Корректировка стоимости реализации (Соглашение об изменении стоимости)

Корректировка стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг) производится в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), которые обусловлены разными причинами, например:

- покупатель возвращает товары не принятые к учету (например, в связи с проверкой на соответствие качества, объема и т.п.);

- изменения цены реализованных товаров (выполненных работ, оказанных услуг) за выполнение определенных условий договора (скидки).

Корректировка выполняется по согласованию сторон, которое оформляется договором, дополнительным соглашением к договору или иными первичными документами, подтверждающими согласие покупателя на изменение. При этом первичные учетные документы (товарные накладные) на отгруженные ранее товары не изменяются.

При изменении цены и (или) количества отгруженных товаров (работ, услуг, имущественных прав) выставляется корректировочный счет-фактура (п. 3 ст. 168 НК РФ). В данном документе отражается разница (как положительная, так и отрицательная), на которую произошло изменение стоимости отгруженных товаров (работ, услуг, имущественных прав).

Для корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг) в программе “1С:Бухгалтерия 8” предусмотрено создание специального двухстороннего документа Соглашение об изменении стоимости, который формируется в программе продавцом на основании документа “Корректировка реализации” с видом операции “Корректировка по согласованию сторон”.

Корректировки стоимости в программе вводятся с помощью документов Корректировка поступления и Корректировка реализации с видом операции Корректировка по согласованию сторон. Корректировочный счет-фактура отражается отдельным документом, который вводится на основании документов корректировки.

Пошаговая инструкция корректировки стоимости реализации в БП 3.0

Корректировка стоимости реализации (Соглашение об изменении стоимости)

Корректировка реализации прошлого периода

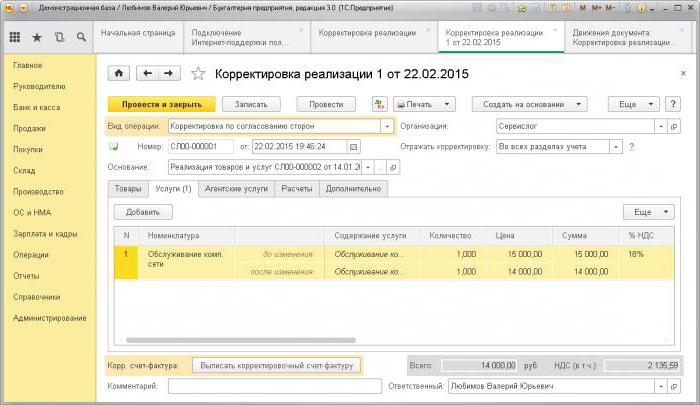

Рассмотрим на примере.

Реализация услуг связи в 1С 8.3 была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Корректировка ПСД. В помощь сметчику. Электронный бератор. Сметное дело.

В ходе строительных работ возникают дополнительные работы, на которые комиссионно составляются акты и подписываются в установленном порядке.

Вправе ли представитель технического надзора требовать составления смет на дополнительные работы с внесением корректировки в проектно-сметную документацию без заключения договора на корректировку проекта?

В случае выявления в процессе строительства необходимости выполнения работ (услуг), не предусмотренных в проектной документации, стоимость дополнительных работ определяется разработчиком проектной документации на основании трехстороннего акта, подписанного заказчиком, подрядчиком и разработчиком проектной документации путем составления дополнительной локальной сметы и, при необходимости, внесения изменений в рабочие чертежи, и отражается в актах сдачи-приемки выполненных строительных и иных специальных монтажных работ. Эту норму содержит п. 12 Положения о порядке формирования неизменной договорной (контрактной) цены на строительство объектов, утвержденного постановлением Совета Министров Республики Беларусь от 18.11.2011 № 1553, в редакции от 01.04.2014 № 301.

Причины для составления актов на дополнительные работы могут быть разные: новые проектные решения, ошибки в проектной документации, неучтенные работы и другие изменения, но не все изменения в ходе строительства требуют пересчета сводного сметного расчета стоимости строительства. Итак, не является обязательным пересчет ССР в случаях:

- снижения сметной стоимости строительства при сохранении других технико-экономических показателей объекта, определенных входящим в состав проектной документации проектом организации строительства;

- изменения условий строительства, определенных входящим в состав проектной документации проектом организации строительства, не приводящего к увеличению сроков строительства и сметной стоимости при обеспечении безопасности условий труда, экологической и противопожарной безопасности;

- замены (по результатам проведенных торгов или иных процедур, закупки технологического и инженерного оборудования) материалов, не влияющей на технико-экономические показатели объекта, безопасность условий труда, экологическую и противопожарную безопасность и не приводящей к увеличению сметной стоимости строительства объекта;

- приемки в эксплуатацию в установленном порядке законченных строительством объектов.

Кроме этого, при изменении или введении в действие новых технических нормативных правовых актов, утвержденная в установленном порядке проектная документация на строительство, в т.ч. сметная документация, изменению не подлежит.

Если же причины для составления актов на дополнительные работы были иные, чем указанные выше, то следует рассмотреть причины, по которым произошли данные дополнительные работы. Внесение в утвержденную проектную документацию изменений, связанных с принятием актов законодательства, выполнением дополнительных вариантов проектных решений, выявлением в ходе строительства объекта дополнительных объемов работ производят по предложению заказчика разработчики проектной документации (п. 4.11 ТКП 45-1.02-295-2014 «Строительство. Проектная документация. Состав и содержание», утвержденного приказом Минстройархитектуры от 27.03.2014 № 85).

Указанные изменения в проектную документацию вносит проектировщик по заданию заказчика в установленном порядке с оформлением договорных отношений.

В случае, если внесению изменений в проектную документацию способствовала ошибка, допущенная проектировщиком, то корректировку проектировщик должен исправить без оформления договорных отношений.

Александра Юркевич, заместитель начальника производственно-технического отдела

Шаги для изменения акта

Изменение первичного документа акт может потребоваться в случае обнаружения ошибок, пропущенных данных или несоответствий. Для внесения изменений в акт необходимо выполнить следующие шаги:

| Шаг | Описание |

|---|---|

| 1. | Определите тип и характер изменения. Проверьте, требуется ли изменить данные, дополнить информацию или исправить ошибки. |

| 2. | Свяжитесь с ответственным лицом или организацией, подготовившей акт. Укажите причины изменения и объясните, какие изменения необходимо внести. |

| 3. | Приложите к акту объяснительное письмо или сопроводительную записку, где подробно опишите причины и требуемые изменения. |

| 4. | Если изменения необходимо внести в ручном режиме, используйте четкую и разборчивую рукопись. При необходимости измените дату и подпись. |

| 5. | Проверьте внесенные изменения и убедитесь, что они правильно отражают требуемые изменения. |

| 6. | Сохраните измененный акт вместе с объяснительным письмом или сопроводительной запиской. |

Следуя этим шагам, вы сможете внести необходимые изменения в первичный документ акт и устранить возникшие ошибки или несоответствия

Важно помнить, что любые изменения должны быть выполнены с оригиналом акта и быть правильно документированы для сохранения юридической проверяемости акта

Как оформить корректировочный счет-фактуру, если корректировок несколько?

Если после выставления корректировочного счета-фактуры стоимость товаров (работ или услуг) меняется еще раз, то оформляйте новый корректировочный счет-фактуру. В нем:

То есть у вас получится корректировочный счет-фактура к корректировочному счету-фактуре.

Такой порядок применяется, если корректировки идут последовательно в отношении одной и той же позиции (см. письма Минфина от 12.07.2019 № 03-07-09/51930, 16.08.2017 № 03-07-09/52398).

Если же вторая корректировка касается другого наименования ТРУ (которое не попало в первый корректировочный документ), то второй корректировочный счет-фактура оформляется, как первый, то есть это будет корректировочный счет-фактура к счету-фактуре на отгрузку, в котором:

На это Минфин указывает в письмах от 09.09.2021 № 03-07-09/73123, от 07.02.2020 № 03-07-11/7830.

Что такое корректировочный счет-фактура и когда он нужен, читайте в этой статье.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в документ, читайте здесь.

Скачать новый бланк корректировочного счета-фактуры можно кликнув по картинке ниже:

О нюансах заполнения корректировочного счета-фактуры рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

Чека нет или он не полностью пропечатан

Сотрудники иногда прикладывают к авансовому отчету не полностью пропечатанный документ. Например, кассовый чек или слип. Инспекторы снимут расходы, если в чеке не видно первой цифры даты или обрезана цифра в стоимости. Такие документы не подтверждают расходы.

Нередки случаи, когда сотрудники приносят авансовые отчеты без чеков и слипов, так как банкомат их не выдал. Либо объясняют отсутствие «первички» тем, что потеряли чеки на расходы.

Как избежать проблем. Получите у сотрудника объяснительную записку. Проверьте, чтобы он написал, когда, у кого и на какую сумму он купил товар.

Запросите у поставщика документ, в котором он подтвердит дату и сумму покупки и уточнит реквизиты чека. Также сделайте запрос «платежному» агенту, чтобы он подтвердил дату и сумму покупки.