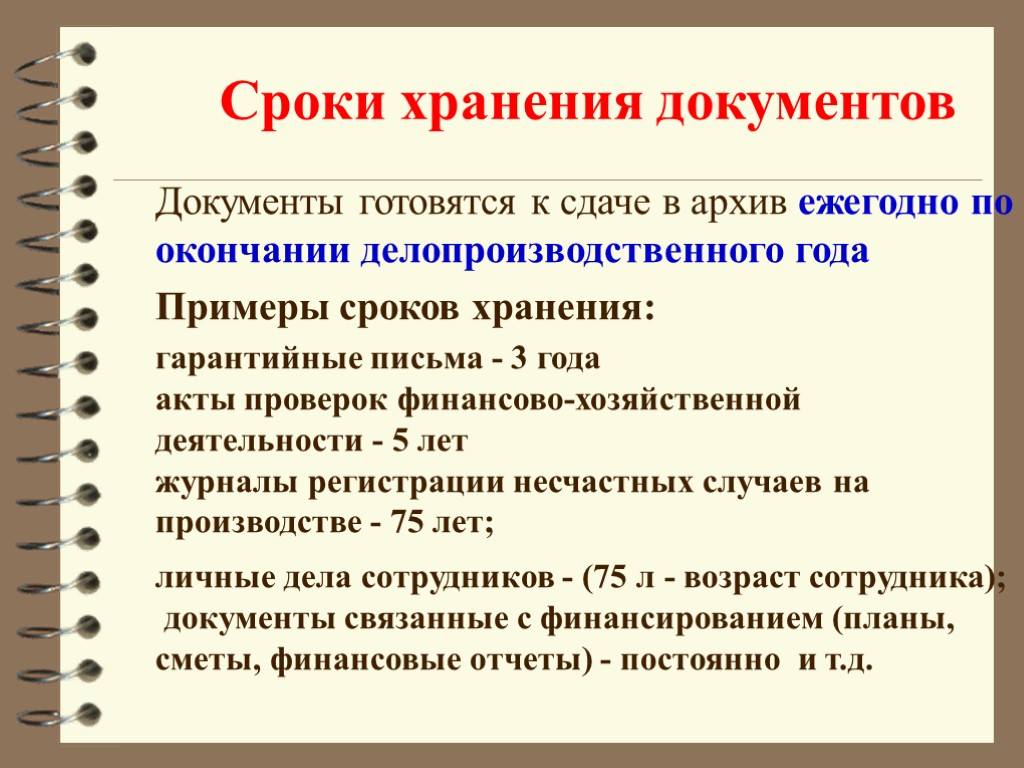

Проверка налоговыми органами

При осуществлении надзорных мероприятий, налоговые инспектора особое внимание уделяют следующим вопросам:

- наличию КО-4, правильности и полноты отражения в ней всех операций;

- выявлению фактов превышения утвержденного лимита кассы.

Обратите внимание: ИП и СМП могут не устанавливать лимит кассы. Денежную наличность, превышающую утвержденный остаток, надо своевременно зачислять на банковский счет

Денежную наличность, превышающую утвержденный остаток, надо своевременно зачислять на банковский счет.

Допускается превышение лимита кассы только в период выплаты зарплаты и в выходные дни, в случае осуществления финансовой деятельности.

При установлении нарушений, в отношении предприятия возбуждается административное делопроизводство. Привлечь учреждение к ответственности и наложить штраф возможно только в течение 2-х месяцев со дня совершения правонарушения. Размеры штрафов составляют до 50 тыс. рублей на учреждение и от 4 тыс. до 5 тыс. рублей на директора.

Все денежные операции по приходным и расходным ордерам должны заноситься кассиром в кассовую книгу, на основе которой ежедневно формируется отчет кассира. Данный документ позволяет отследить и проверить правильность оформления документации и количество денежных средств в кассе на начало и конец рабочего дня. Как и любой бухгалтерский отчетный документ, отчет кассира должен быть пронумерован и сшит по установленным правилам.

Инструкция

Другие новости по теме:

Кассовая книга — это обязательный к ведению документ, отражающий все операции с наличностью, проходящей через кассу организации. Ведется только одна кассовая книга по организации, она должна быть обязательно пронумерована, прошита и опечатана печатью. Число листов в книге заверяется подписью

Действующее законодательство определяет конкретный порядок ведения кассовых операций, за соблюдение которых наблюдает Комитет государственного контроля, налоговые органы, банки и органы внутриведомственного контроля. При выявлении ошибки в заполнении кассовой книги предприятие обвиняется в

Любое движение денег в кассе организации непременно должно быть правильно оформлено. Для этого кассиру нужно составить отчет, который в последующем передается в бухгалтерию для дальнейшего учета. В некоторых небольших организациях в штатном расписании нет должности «кассир», поэтому ответственным

Кассовая книга — это документ, с помощью которого бухгалтер осуществляет учет всех операций, проводимых кассой организации по поступлению и выдачи наличных денег. Каждое предприятие, которое работает с наличностью, должно вести кассовую книгу только в одном экземпляре вручную или автоматизированным

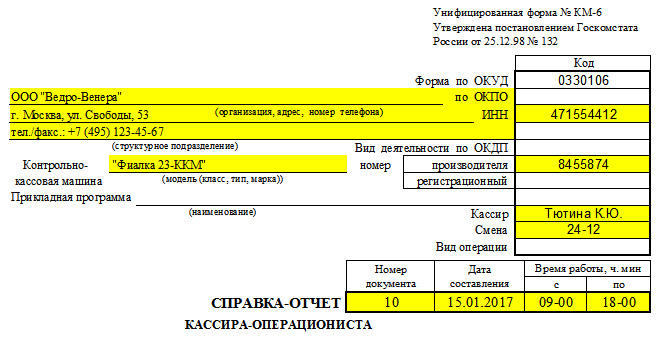

На каждом предприятии, где осуществляются финансовые операции, кассир-операционист должен ежедневно заполнять отчет №КМ-6. Его форма утверждена постановлением Госкомстата России №132 от 25.12.98г. Сдавать заполненный документ в конце смены кассиру следует главному бухгалтеру организации. Вам

Для того чтобы делать учет всех наличных денег, которые проводит организация через кассу, ведется кассовая книга. Каждый опытный бухгалтер знает, как заполнять кассовую книгу правильно. Ведь это очень серьезный документ, который подлежит проверке вышестоящими инстанциями. Спонсор размещения P&G

Согласно требованиям Центрального банка, все организации должны вести учет кассовых операций, в том числе вести кассовую книгу. Все денежные операции фиксируются в ней. В каждом предприятии должна быть одна кассовая книга. Все документы, находящиеся в ней, подписываются главным бухгалтером и

До недавнего времени абсолютно все юр. лица и индивидуальные предприниматели были обязаны четко следовать кассовой дисциплине, т.е. формировать кассовую книгу, составлять кассовые документы. С начала лета 2014 года индивидуальных предпринимателей освободили от ведения кассовой книги в соответствии с указанием Центрального Банка России.

Актуальные требования к проведению кассовых операций

Есть несколько пунктов, которые нужно учитывать при проведении и учёте кассовых операций.

Лимит расчётов

Согласно Указаниям Банка РФ №5348-У, по одному договору можно заплатить или получить максимум 100 тысяч рублей. Тот же лимит касается валютных операций — сумму необходимо пересчитать на рубли по актуальному курсу.

Не имеет значения, что это за договор и какие в нём условия. Лимит равен во всех случаях. Дробить один договор на несколько других, чтобы обойти установленный максимум, не стоит — это вызовет вопросы налоговых органов.

Ограничение не действует в отношении расчётов с физлицами. Если операция экономически обоснована и документально подтверждена, с гражданами бизнес может проводить операции на любые суммы.

Источники расходов

Деньги из кассового аппарата можно тратить на конкретные нужды. Есть установленный перечень трат, который считается допустимым:

- Зарплаты сотрудникам и соцвыплаты.

- Страховые выплаты по договору о страховании физлиц, которые раньше заплатили страховые премии наличными в кассу.

- Наличные для ИП — предприниматели могут брать деньги на личные нужды, не имеющие отношения к бизнесу.

- Покупка товаров, оплата услуг.

- Выдача подотчётных средств.

- Возвраты покупателям, которые раньше платили деньгами в кассу.

Это не значит, что можно брать все деньги из кассового аппарата. Использовать можно средства, которые попали в кассу:

- от реализации товаров и услуг;

- из выплат по займам, взятым при участии МФО, ломбардов, кредитных потребительских кооперативов;

- от страховки;

- из паевых взносов — при условии, что в операции фигурирует сельскохозяйственный или кредитный потребительские кооперативы.

Контроль остатков в кассовом аппарате

Компании должны установить лимит остатка — это сумма, которая должна оставаться в ККТ на конец рабочего дня. Она рассчитывается исходя из особенностей бизнеса, средних оборотов, количества операций, специфики реализуемых объектов. Если обстоятельства и условия работы меняются, лимит стоит скорректировать.

Установленный лимит вводится распоряжением. Отсутствие приказа для налоговой будет означать, что предприятие установило нулевой лимит. А значит, на конец дня в ККТ не должно быть наличных — все деньги придётся сдавать в банк.

Послабление есть только для малого бизнеса — он вправе не определять лимит и оставлять любое количество наличных, если предварительно пропишет это в учётной политике.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя

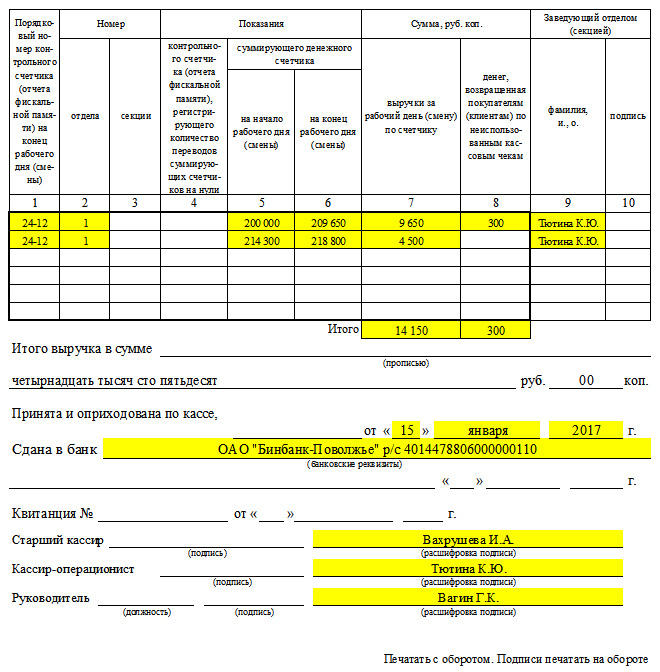

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом. Нюансы документального оформления кассовых операций раскрыты в этой статье

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Варианты заполнения

Как мы уже отмечали выше, рассматриваемый регистр может заполняться вручную или при помощи специальных приложений. В последнем случае, кассиру необходимо распечатать заполненные формы и прошнуровать их. Также допускается ведение кассовой книги в электронном виде. Ниже мы предлагаем рассмотреть особенности каждого варианта ведения журнала.

Вручную

Кассовые ордера используются в качестве основного источника информации при заполнении рассматриваемого журнала

Важно отметить, что сведения из приходных ордеров указываются в разделе «Приход», а из расходных – в «Расход». Во время заполнения журнала первоначально вносится информация из приходных ордеров, после чего переносятся сведения из расходных документов

На один кассовый ордер должна приходиться лишь одна отметка.

Перед закрытием кассы, работнику необходимо проверить правильность внесенной информации с помощью сверки ордеров и внесенных записей. Остаточная сумма, указанная в графе «Остаток на конец дня», должна быть завизирована росписью труженика. После этого осуществляется сверка полученных средств с суммой, указанной в регистре. Данная проверка должна проводиться при участии руководителя бухгалтерского отдела.

Ниже приведен образец заполнения кассовой книги вручную:

Кассовую книгу ведёт кассир (или лицо, его заменяющее)

Кассовую книгу ведёт кассир (или лицо, его заменяющее)

На компьютере

Кассовая книга в электронном виде ведется при помощи специализированных компьютерных приложений. На сегодняшний день допускается использование таких приложений, как «Налогоплательщик ЮЛ» и «1С». Использование электронного варианта отчетности позволяет не только систематизировать информацию, но и упростить расчеты. Как правило, такой подход практикуют крупные организации.

При использовании электронной версии журнала, очень важно защитить компьютер от доступа третьих лиц. Для этого можно установить пароль к самому приложению либо защитить бланк от изменений при помощи электронной подписи

Также следует заранее позаботиться о сохранности данных. Хранение резервных копий на надежных носителях информации позволяет минимизировать риск потери журнала из-за сбоев в системе. Также нужно отметить, что в документы, заверенные цифровой подписью, недопустимо вносить коррективы.

«Оцифрованное» заполнение

Оцифрованное заполнение подразумевает использование специальных компьютерных приложений с дальнейшим распечатыванием заполненной формы. При использовании данного варианта, необходимо на начало рабочей смены формировать два бланка: «Отчет по кассе» и «Вкладной лист». Эти бланки должны иметь идентичный текст в виде объема наличных средств, поступивших в кассу.

Кассир обязан хранить вкладыши до окончания календарного года. Отчеты ежедневно передаются в бухгалтерскую службу. При использовании этой методики, все распечатанные страницы пронумеровываются в порядке возрастания. По окончанию месяца необходимо скрепить все бланки, а на последней распечатке указать общее число листов.

Кассовая дисциплина

- лимиты на выдачу подотчетных средств;

- общий лимит предприятия по кассе;

- ограничение на размер наличных расчетов;

- оформление предусмотренной законодательством кассовой отчетности.

Контроль над выполнением правил кассовой дисциплины возложен на ИФНС. При выявлении нарушений предусматривается административная ответственность, составляющая в 2019 году 4-5 тыс. руб. (для ИП и ответственных сотрудников предприятия) или 40-50 тыс. руб. для фирмы в целом.

Компания «БАЛИОТ» предлагает комплекс бухгалтерских услуг, включая ведение кассовой отчетности. Штат специалистов с большим опытом работы на аутсорсинге гарантирует клиентам четкое соблюдение требований законодательства и своевременное оформление необходимой первичной документации.

Правила

Рассмотрим подробней предусмотренные правила подшивания кассовой книги

Рассмотрим подробней предусмотренные правила подшивания кассовой книги

.

Если же документ подразумевает под собой типовой журнал

, который отпечатан по установленной форме КО-4 (утв. Постановлением Госкомстата №88 от августа 1998 года), где все без исключения листы находятся горизонтально, необходимо будет сшивать по инструкции, указанной ниже.

Основная особенность ведения такой документации заключается в том, что каждая страница внутри журнала включает в себя несколько частей

, причем одна из них остается в книге, а вторая подлежит отрыву и прикладыванию к иным отчетам непосредственно самого кассира.

Сведения на обеих частях страницы должны быть идентичными, причем это можно сделать с помощью копировальной бумаги. Исходя из этого, и нумерация листов подлежит дублированию

.

В подобной ситуации сшиванию подвержена та часть листов, которая находится в переплете (часть листа может быть скреплена скобами либо же просто проклеена). В процессе заполнения подобной кассовой книги нередко применяется ручной вариант указания всех необходимых сведений. Страницы должны быть пронумерованы, а сам документ сшит и переплетен в начале ее ведения.

В ситуации, когда кассовая книга формируется машинным вариантом, иными словами, вся необходимая информация указывается ответственным лицом мгновенно в бухгалтерскую программу

, к примеру в «1С: Предприятие» либо же в иную (книга может вестись в стандартной программе по типу MS Excel), необходимо действовать по-другому.

По завершению рабочего дня, когда происходили операции по кассе, занесенные в документ сведения на базе приходных и расходных ордеров, ответственное лицо обязано распечатать страницу, сформированную в программном обеспечении.

Страница либо же страницы должны быть распечатаны в нескольких экземплярах

: 1 – вкладной лист документа, 2 – отчет ответственного сотрудника.

Вкладные листы и отчеты ответственного листа в обязательном порядке должны быть пронумерованы

. Причем нумерация должна начинаться с начала календарного года (месяца, квартала и так далее).

Помимо этого, вкладные листы и дублированные отчеты ответственного листа, формируемые на отдельных несшитых листах, согласно законодательству РФ, могут вестись не только программным вариантом, но и формироваться от руки. Однако во втором варианте необходимо подкладывать копировальную бумагу.

По установленным правилам документ ведется с начала календарного года. Все установленные в организации варианты ведения и формирования кассовой книги в обязательном порядке должны находить отражение в учетной политике и быть зафиксированными отдельно принятым Приказом руководства.

По завершению календарного месяца/квартала уполномоченный сотрудник обязан на последнем за определенный период листе отобразить, какое количество страниц в этом календарном месяце/квартале было сформировано из кассовой книги. Все без исключения вкладные листы, которые были подписаны и проверенным ответственным лицом, обязаны быть на хранении у него до завершения года

.

По мере их накопления листы подлежат брошюрованию и дальнейшему прошиванию.

На задней части последней страницы нитку, которой осуществлялось прошивание листов, необходимо заклеить пломбой

На задней части последней страницы нитку, которой осуществлялось прошивание листов, необходимо заклеить пломбой

с отображением на ней суммарного числа сшитых страниц. В обязательном порядке должен быть проставлен оттиск печати, который затрагивает пломбу и одновременно с этим остается на последней странице книги.

Формируемая кассовая книга в программном обеспечении не требует по законодательству РФ

распечаток и сшивания. Оформлением занимаются с использованием технических средств, которые в полной мере защищают от несанкционированного доступа. Достаточно только подтверждения цифровой электронной подписью.

Об указанных выше правилах необходимо помнить для минимизации рисков допущения ошибки и, как следствие, получения штрафные санкции.

Дополнительно стоит обращать внимание на тот факт, что в отличие от журнала кассира-операциониста, рассматриваемый документ не нужно регистрировать

в территориальном представительстве налоговой службы

Выдача наличных денег подотчетным лицам

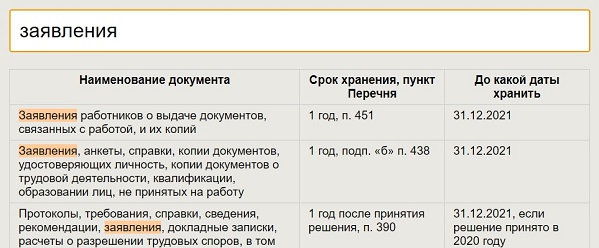

Для выдачи финансовых средств на командировки, хозяйственные нужды и другие расходы требуется заявление от работника, составленное в произвольной форме и подписанное руководителем, либо приказ самого руководителя (также в произвольной форме).

В заявлении или приказе обязательно указываются: Ф.И.О. подотчетного лица, цель, сумма, срок. О произведенных расходах сотрудник предоставляет в бухгалтерию авансовый отчет, к которому прилагает документы, доказывающие расходы (кассовые и товарные чеки, распечатанные электронные чеки и др.).

Это необходимо для уменьшения НДФЛ, уплачиваемого организацией.

Как правильно заполнить кассовую книгу

Кассовая книга (КК) — это внутриорганизационный документ, иллюстрирующий совокупность всех операций в организации за конкретную дату (рабочий день). Ее унифицированный номер обозначается как КО-4 (постановление Госкомстата РФ от 18.08.1998 № 88).

С 2013 года она не является обязательной, теперь это решение принимается учреждением самостоятельно. Бланк документа может быть разработан и закреплен локальными нормативно-правовыми актами организации.

В статье вы найдете: инструкцию, как заполнять кассовую книгу, образец.

Ведение кассовой книги в 2018 году

Итак, у вас есть кассовая книга, как правильно вести 2018 годом? Процесс происходит по такой схеме. За кассу должен отвечать кассир (п. 4, пп. 4.6 п. 4 Указаний № 3210-У). Контролирующая функция остается за главным бухгалтером.

Каждая организация по факту сама регламентирует процесс движения наличных денежных средств.

В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга, как правильно ее вести 2018, можно отразить в следующей обобщенной схеме:

- Кассир ежедневно сводит остатки на начало и конец рабочего дня. Суммы эти должны быть равны. Если же за какой-либо день операции не производились, свод можно не формировать. Остаток автоматически перенесется на следующий день.

- Поступление денежных средств оформляется приходным кассовым ордером, выдача наличных денег проводится через расходные ордера. Номера каждому из этих документов присваиваются по порядку, а информация о них отражается в книге.

- В дни, когда осуществлялось движение наличных денег, завершать работу кассир будет подведением итогов расчетного периода. В книге отражаются все дневные операции и заверяются подписью ответственного работника. Все движения и их записи должны поступить на проверку главному бухгалтеру.

Кассовая книга, бланк, скачать Word

Перед вами бланк по форме ОКУД 0310004. По сути это пустая кассовая книга, образец заполнения вручную можно найти в конце статьи.

Заполнение кассовой книги

Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования:

- на титульном листе отражаются реквизиты организации;

- бланк соответствует одному финансовому году;

- каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах.

Некоторые учреждения ведут вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации кассир использует копирку, чтобы продублировать вносимую запись. Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге.

Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей КК. Если в отчетный день совершается множество операций с ДС, и одной страницы для их внесения не хватает, то маркируется «перенос». В этой ячейке отражается приходная и расходная величина на момент переноса.

Записи на следующем листе начинаются этой же цифрой.

Сшивается журнал по итогам года, период — с 01 января по 31 декабря финансового года. Каждый лист должен быть пронумерован, прошит и закреплен печатью на последней странице. Обязательна запись «В этой книге пронумеровано и прошнуровано _______ листов». Заверяется сшив подписями руководителя и главного бухгалтера организации (Постановление Госкомстата РФ от 18.08.98 № 88).

Как исправлять ошибки

Исправления ошибок в КО-4 допустимы (п. 4.7 Указания ЦБ РФ № 3210-У). Если недочет не влияет на кассовый итог, то неправильное значение аккуратно зачеркивается поперек, а сверху обозначается правильная надпись. Исправление заверяется подписями ответственных лиц.

Если погрешность затронула итоговый результат, то страница с ошибкой полностью аннулируется, а верные данные отражаются на новом листе. По факту исправления составляется специальная справка с указаниями измененных значений. Исправления вносит кассир или другой ответственный за ведение.

Образец заполнения кассовой книги

Если учреждение оперирует денежными средствами, но при этом не ведет кассовую книгу или же заполняет ее с грубыми нарушениями, то такие действия признаются административным правонарушением. Следовательно, административная ответственность ляжет на плечи руководителя (или главного бухгалтера) организации. Действующим законодательством предусматриваются штрафные санкции:

- в отношении юридического лица — в размере от 40 000 до 50 000 рублей;

- в отношении руководящего должностного лица или главного бухгалтера (их ИФНС рассматривает, как физлицо), — в размере до 5 000 рублей (ст. 15.1 КоАП РФ).