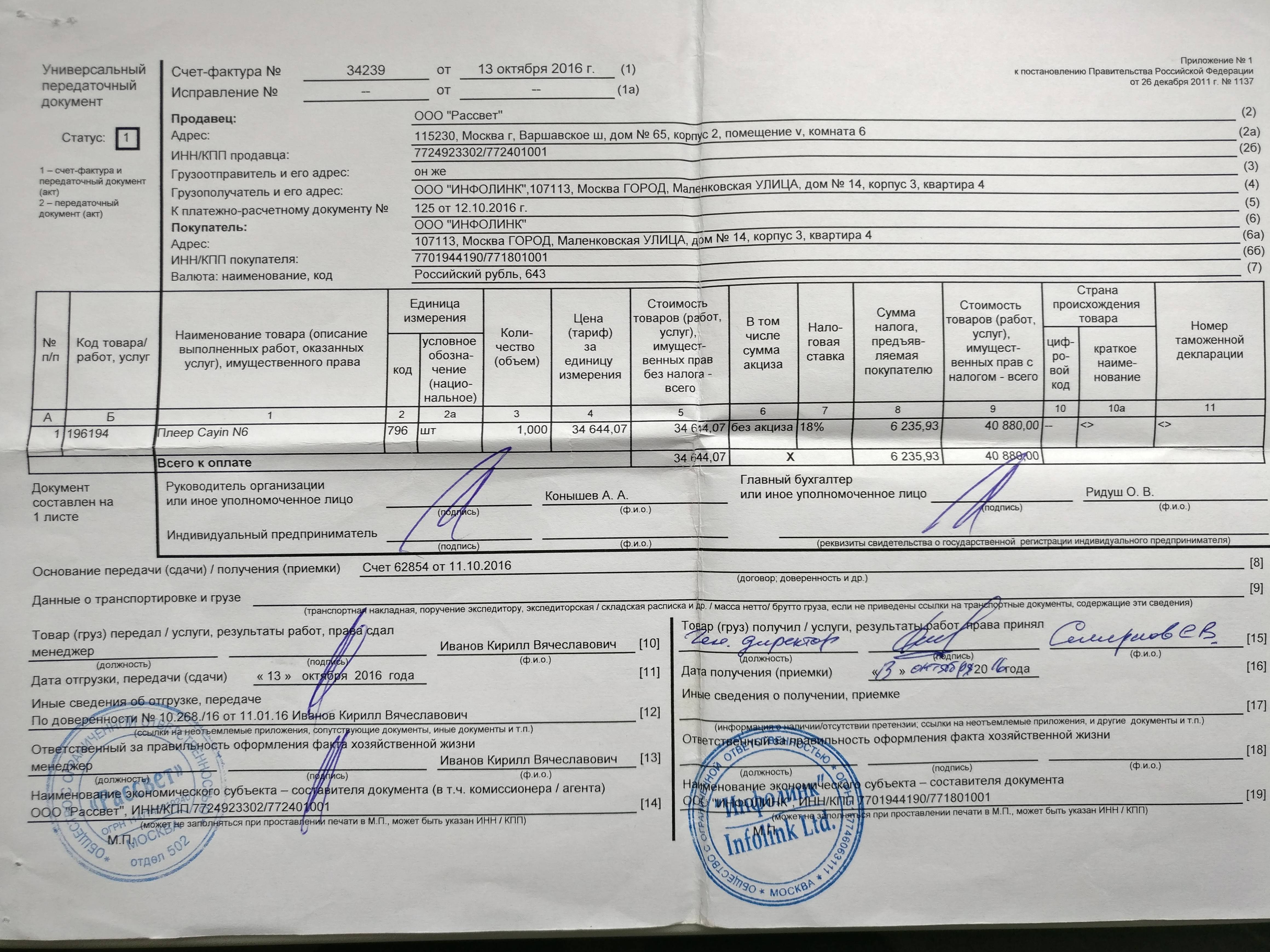

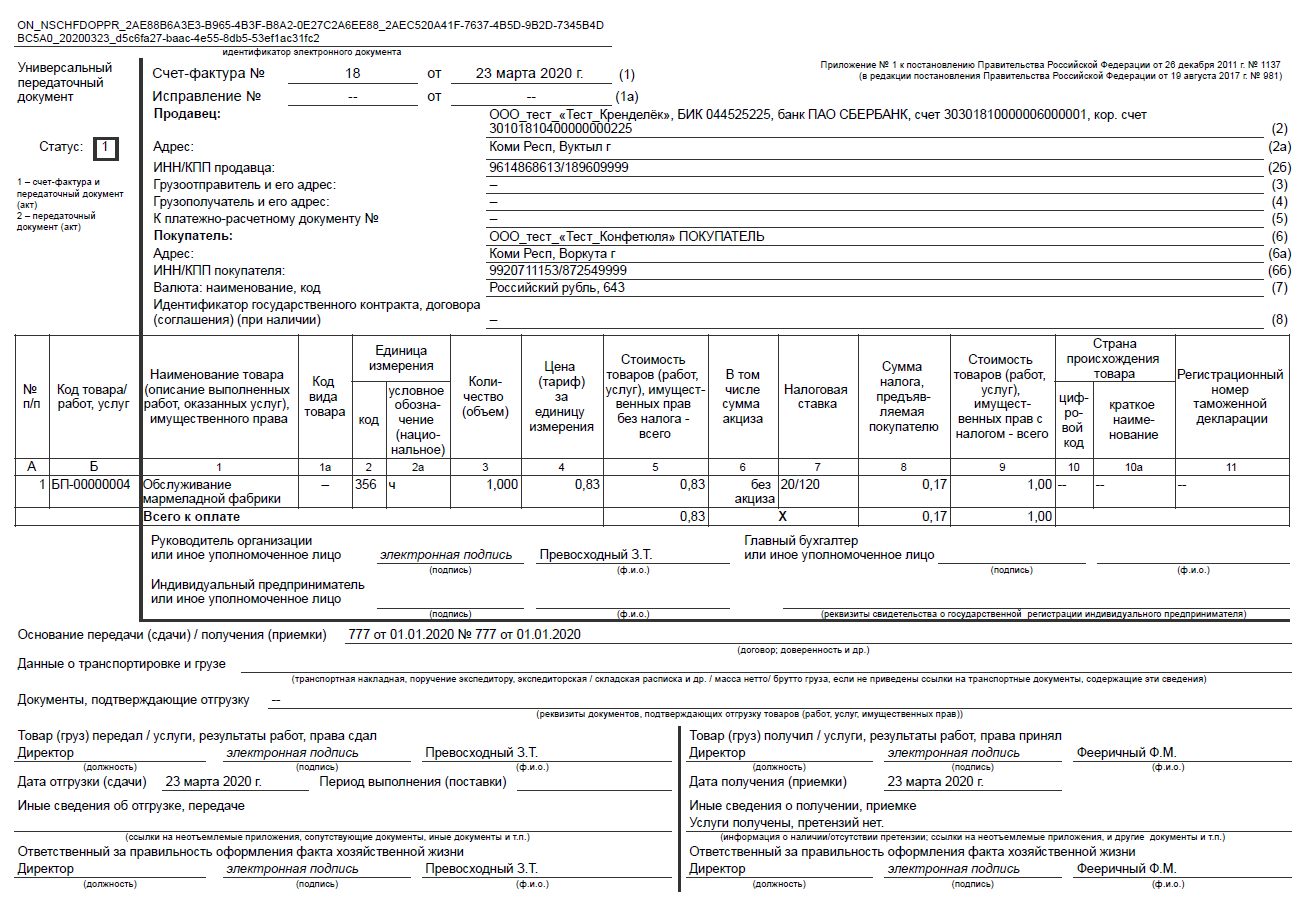

Приемка на основании УПД

На основании УПД (универсальный передаточный документ) от поставщика можно сделать приемку товара, без ручного сканирования и ввода товара в документ приемки.

Акцептованные (подписанные) УПД от поставщиков хранятся в реестре: Документы -> Универсальные передаточные документы. Приемку можно сделать на основании подписанного УПД.

Ввод на основании

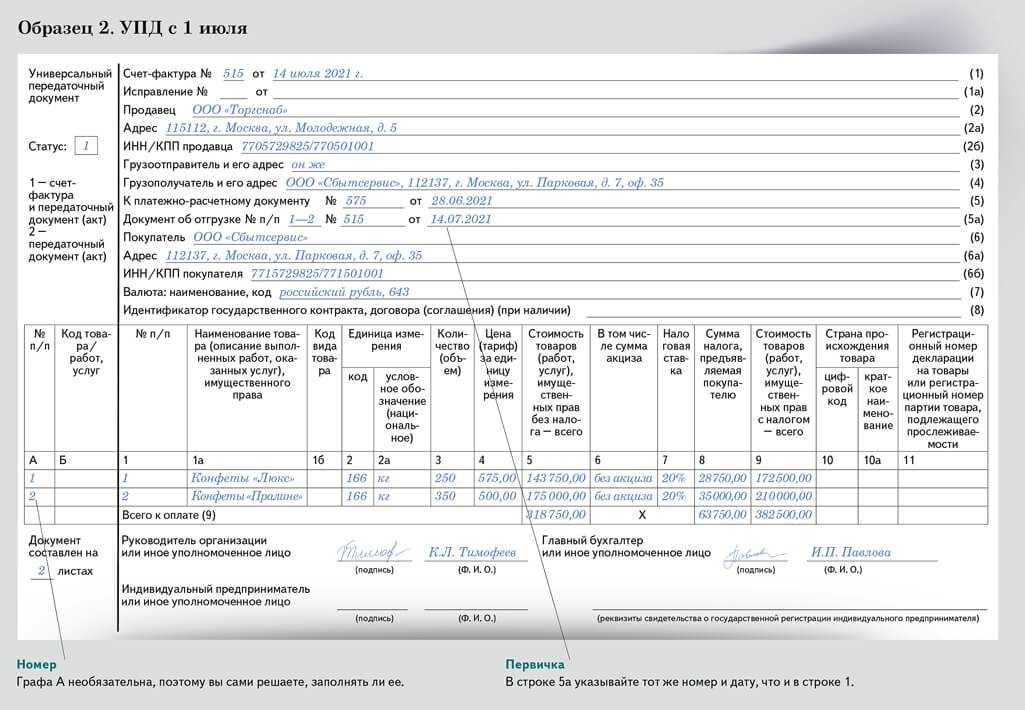

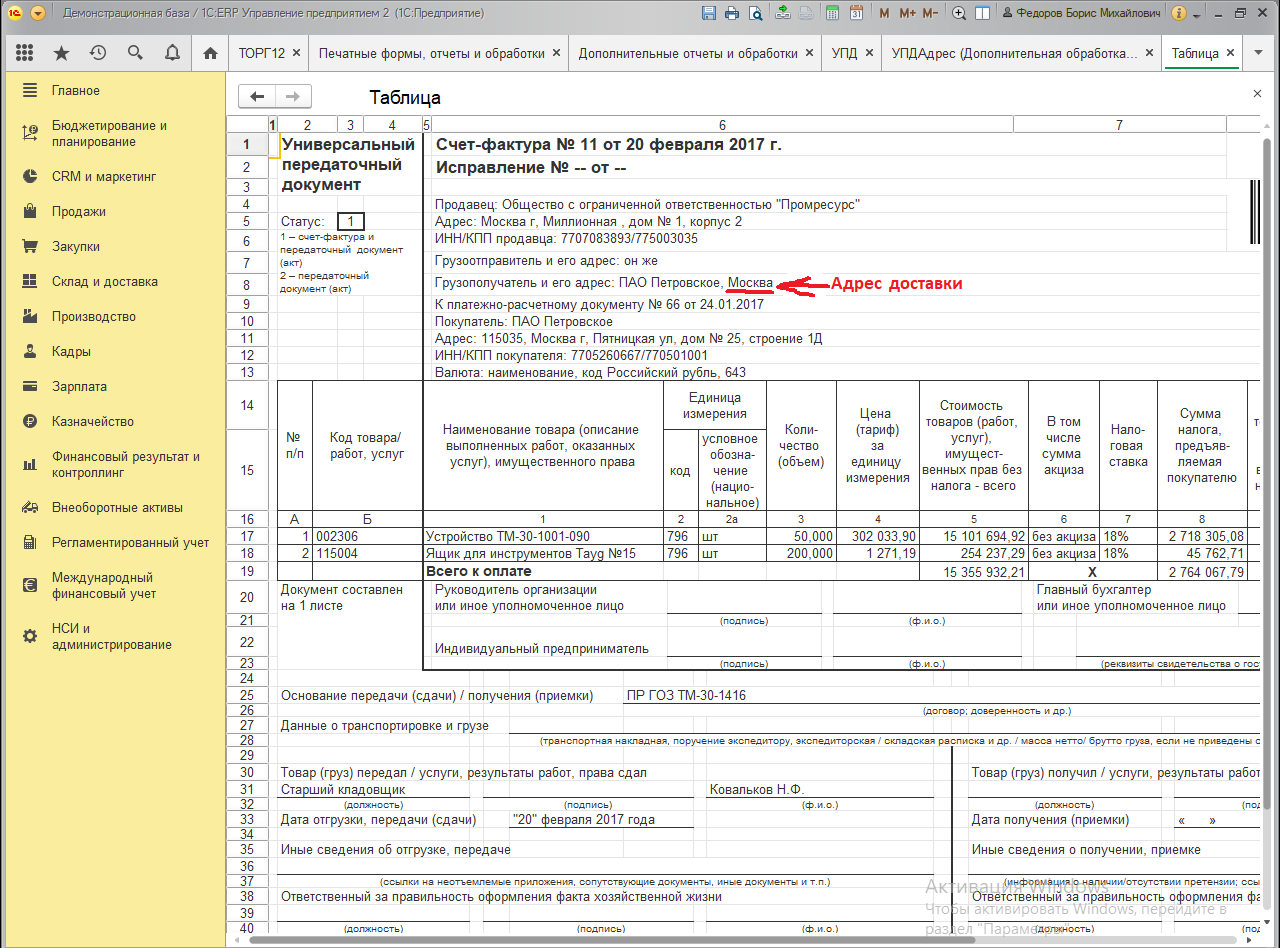

Находясь в реестре УПД откройте документ, на основании которого необходимо сделать приемку. В правом верхнем углу нажмите кнопку Операции, затем Создать приемку всех позиций. В шапке документа выберите Магазин, в который необходимо оприходовать товар. Это поле является обязательным. Поля Оператор и Комментарий являются справочными.

Табличная часть документа автоматически заполняется из накладной от поставщика: наименование товара, единицы измерения, себестоимость.

Сопоставление товара

После выбора магазина запускается сопоставление товара из накладной поставщика с номенклатурным справочником выбранного магазина. Поиск ведется по штрих-коду и наименованию товара. Найденные совпадения программа подставит в правую часть документа (на какие позиции будут оприходованы товары из накладной).

Если совпадений не найдено, вероятнее всего данного товара ранее не было в магазине или товар не содержит штрих-код или несколько позиций содержат одинаковый штрих-код. При необходимости можно выбрать соответствующий товар вручную, дважды кликнув на пустую ячейку в столбце Товар в принимающем магазине.

Создание нового товара

Если вы получили новый товар, которого ранее не было в продаже, его необходимо создать в справочнике магазина. Кликните дважды по пустой ячейке в колонке Товар в принимающем магазине и нажмите “+”. Создастся товарная карточка, в которую автоматически загрузится из УПД наименование товара, штрих-код, себестоимость, ед. измерения.

Для нового товара в карточке обязательно укажите соответствующий ему тип товара: Товар, Услуга, Маркированный табак, Маркированная обувь и пр. От этого параметра будет зависеть — запросит ли терминал при продаже отсканировать марку и отправит ли информацию о выбытии маркированного товара.

По желанию в карточке можно указать товарную группу, к которой относится позиция, описание, артикул. Данные поля не являются обязательными и могут быть изменены позже.

Приемка сигарет в пачках

Зачастую в УПД от поставщика сигареты указаны в блоках, но продается такой товар в пачках. Мы рекомендуем вести учет сигарет именно в пачках.

Чтобы оприходовать сигареты не блоками, а пачками, в документе приемки укажите правильное соответствие товара. Например, для позиции Сигареты MARLBORO TOUCH (БЛОК) укажите в колонке Товар в принимающем магазине, что приемку нужно сделать на позицию Сигареты MARLBORO TOUCH (пачка). Затем в поле Количество проставьте значение в пачках (было 3 блока, стало 30 пачек). Себестоимость за единицу пачки рассчитается автоматически исходя из себестоимости блока.

Отражение в учете

Когда для каждой товарной позиции из УПД будет проставлено соответветствие — проверьте актуальность розничной цены товара.

- Для товара, который ранее был в наличии в документ подгружается последняя розничная цена из карточки товара.

- Для нового товара розничную цену нужно указать вручную в документе. После чего она отразится в карточке нового товара.

Проверьте что соответствие товара указано верно, цены назначены, пустых полей в документе нет. Убедившись, что документ заполнен корректно и в полном объеме, активируйте бегунок Проведен в шапке документа и нажмите кнопку Сохранить. Документ отразится в учете с новым количеством и ценами, а в списке товара появятся новые созданные позиции.

Обратите внимание! Проведенный в учете документ изменить нельзя. После отражения документа в учете изменения сохраняются в облако ЭВОТОР автоматически, но обновление в терминале происходит с небольшой задержкой, как правило, не более получаса

Имейте это ввиду, если вносите изменения в рабочее время кассира. Если необходимо — можно сделать принудительную загрузку, нажав на терминале: Еще -> Обмен -> Загрузить в терминал

После отражения документа в учете изменения сохраняются в облако ЭВОТОР автоматически, но обновление в терминале происходит с небольшой задержкой, как правило, не более получаса. Имейте это ввиду, если вносите изменения в рабочее время кассира. Если необходимо — можно сделать принудительную загрузку, нажав на терминале: Еще -> Обмен -> Загрузить в терминал.

Что даёт применение УПД

Слово “универсальный” в названии документа указывает на его расширенную функциональность. Он может заменить собой:

- акт выполненных работ и счёт-фактуру (СФ);

- товарно-транспортную накладную (ТТН) и СФ;

- акт приёма-передачи имущественных прав и СФ.

УПД подписывается должностным лицом организации, либо сотрудником с соответствующими полномочиями согласно доверенности.

Для продавца документ подтверждает реализацию товара, для покупателя — его приобретение. Аналогично для работ и услуг: исполнитель выписывает УПД, заказчик его визирует, соглашаясь с фактом произведённых работ или услуг. Нет необходимости заполнять несколько пакетов документов — экономится время и упрощается контроль за их движением.

Реквизиты УПД (номер, дата, сумма) попадают в книгу покупок (или продаж), а затем включаются в декларацию по НДС.

Можно использовать УПД как обычный документ первичного учёта, исключив из него элементы СФ. Для этого достаточно оставить некоторые поля незаполненными.

Сферы применения УПД довольно обширны. Их можно использовать при:

- отгрузке товаров или готовой продукции;

- оказании услуг, выполнении работ;

- исполнении агентских (комиссионных) услуг;

- приёме-передаче прав на имущество.

Как правило, универсальный передаточный акт выписывает продавец (исполнитель), а покупатель (заказчик) подтверждает получение.

Универсальные передаточные документы или счет-фактура – что выбрать?

Каждое предприятие может на свое усмотрение выбрать работу со счетами-фактурами или универсальными передаточными документами. Следует знать, что для применения УПД в качестве СФ, в документе должны быть все обязательные для СФ данные.

Универсальные передаточные документы отличаются функциональностью. Они позволяют оптимизировать оборот документации, а при оформлении в электронном формате – снижать объемы проводимых через оператора транзакций, т.е. минимизировать расходы на ЭДО. Кроме того, электронный УПД дает возможность всегда иметь оригинальные документы «в наличии».

Варианты использования УПД

Существует два варианта применения УПД:

-

вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

-

вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Правила заполнения бланка универсального передаточного документа

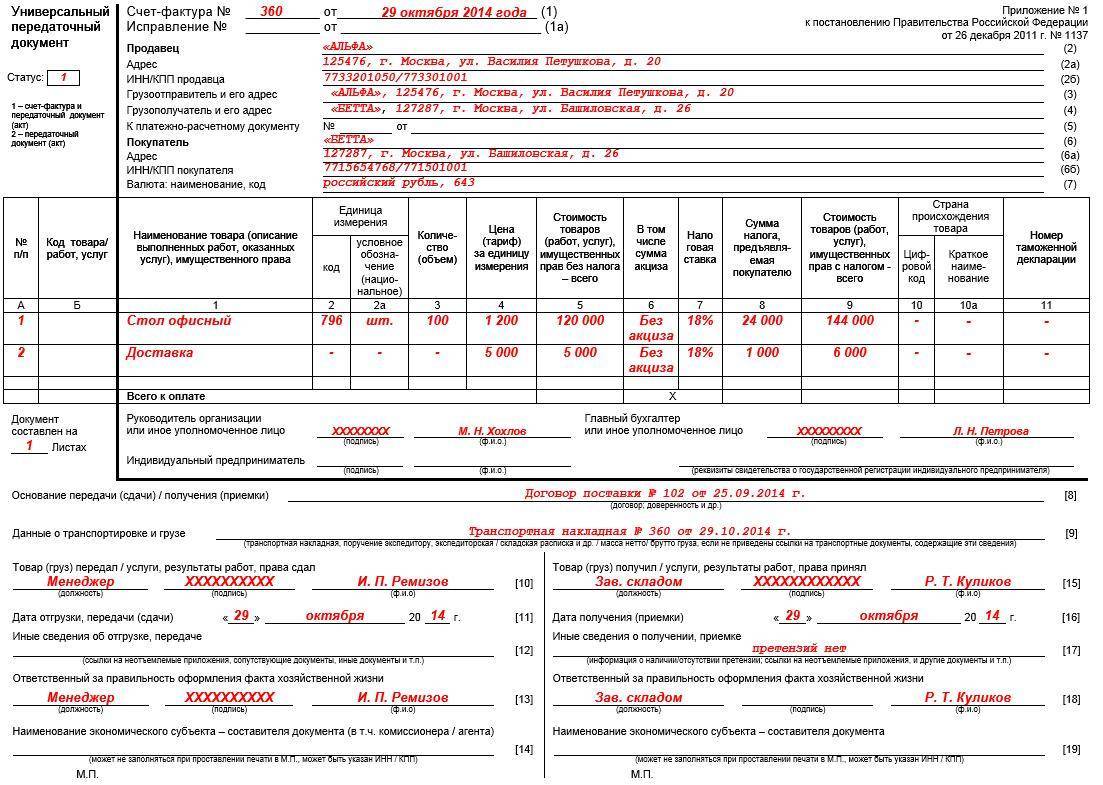

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

-

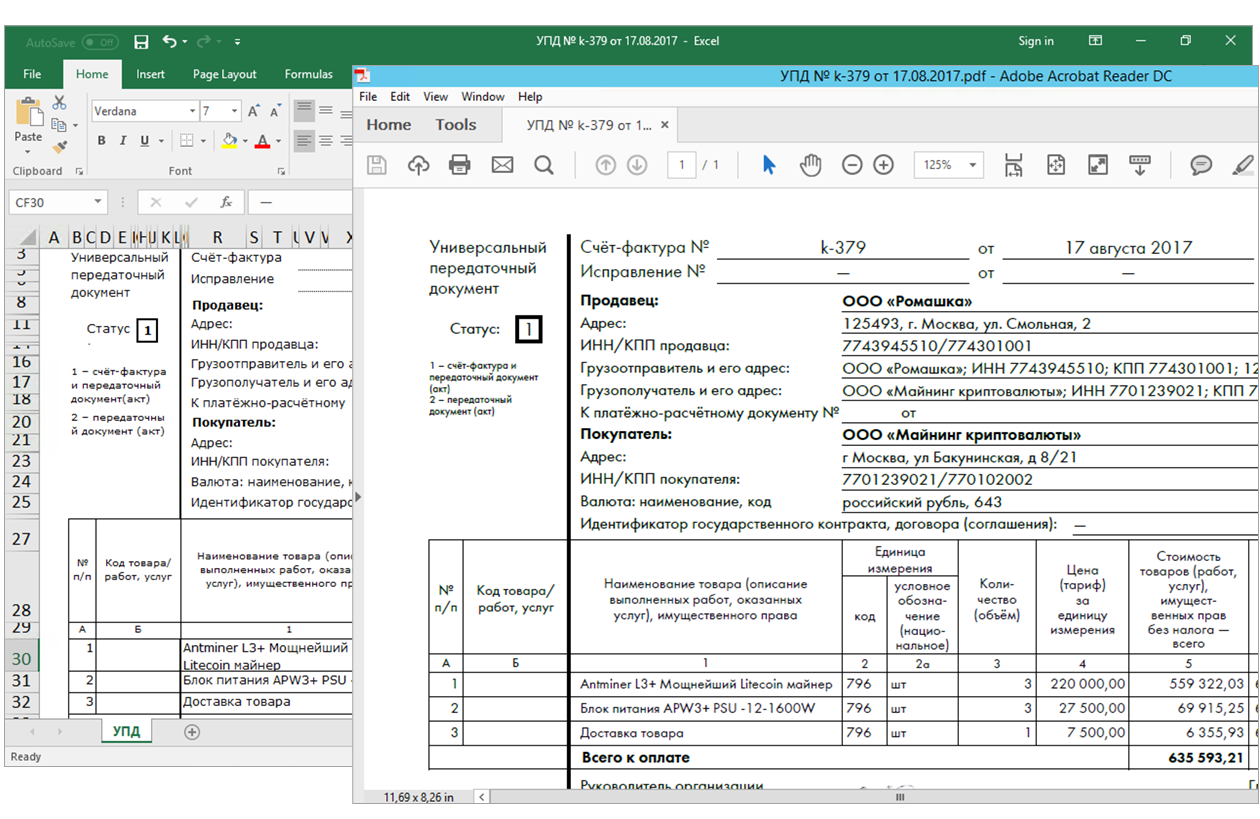

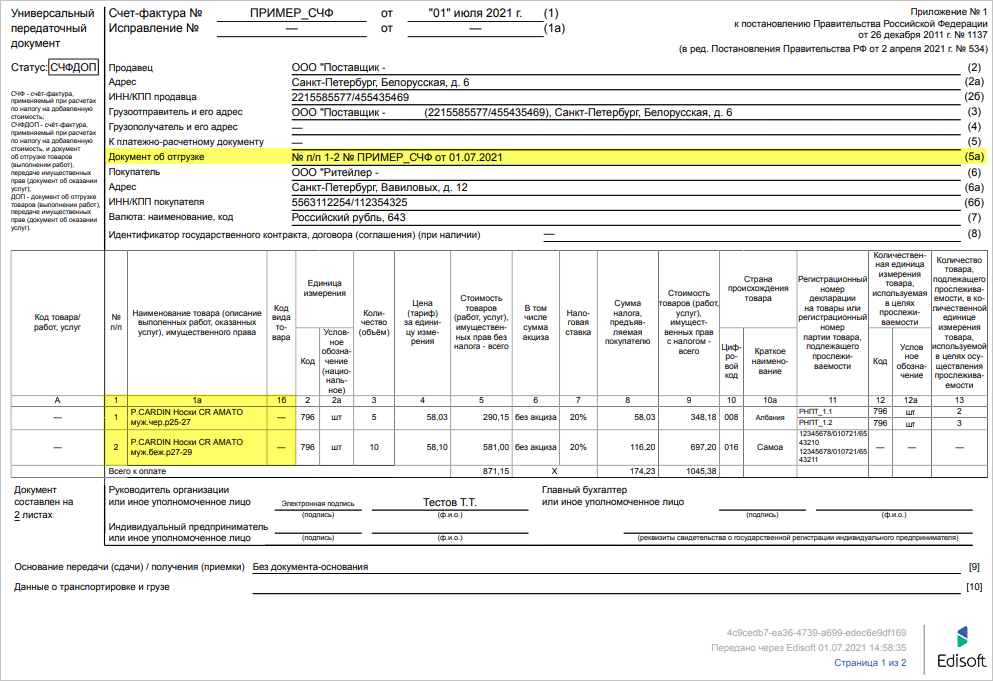

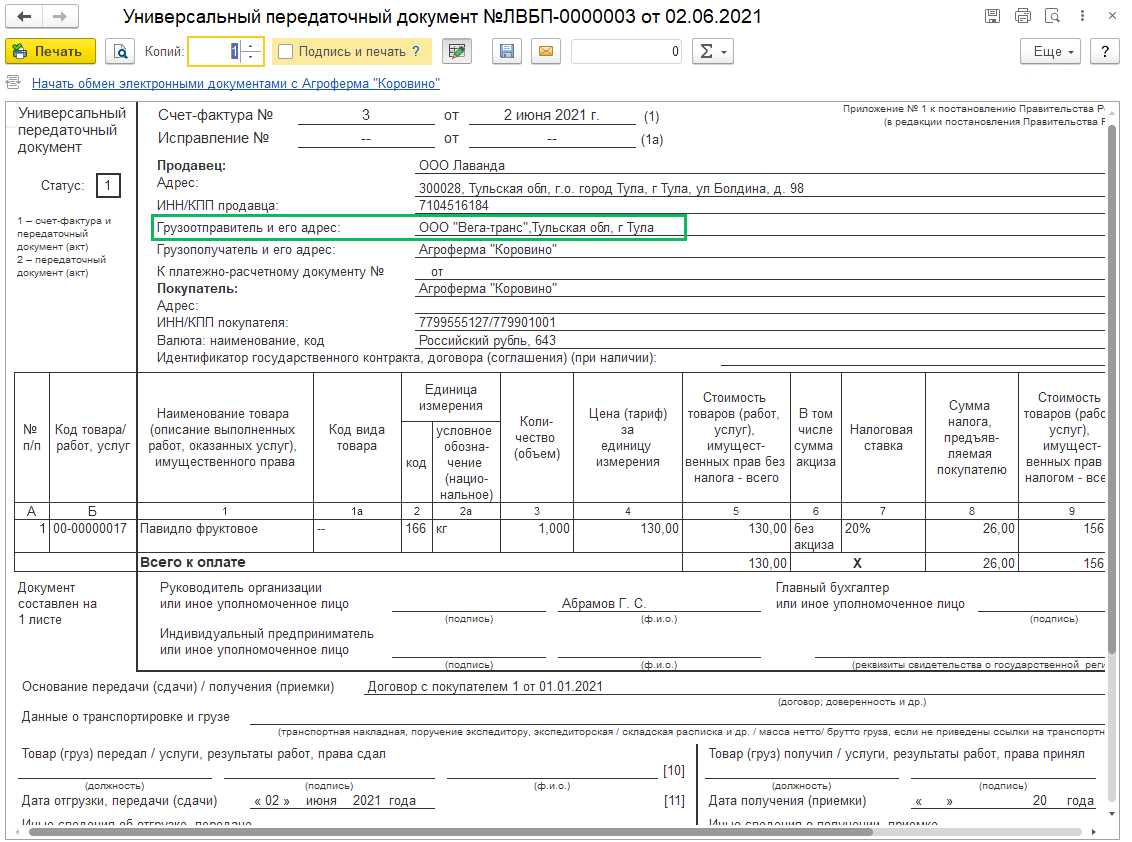

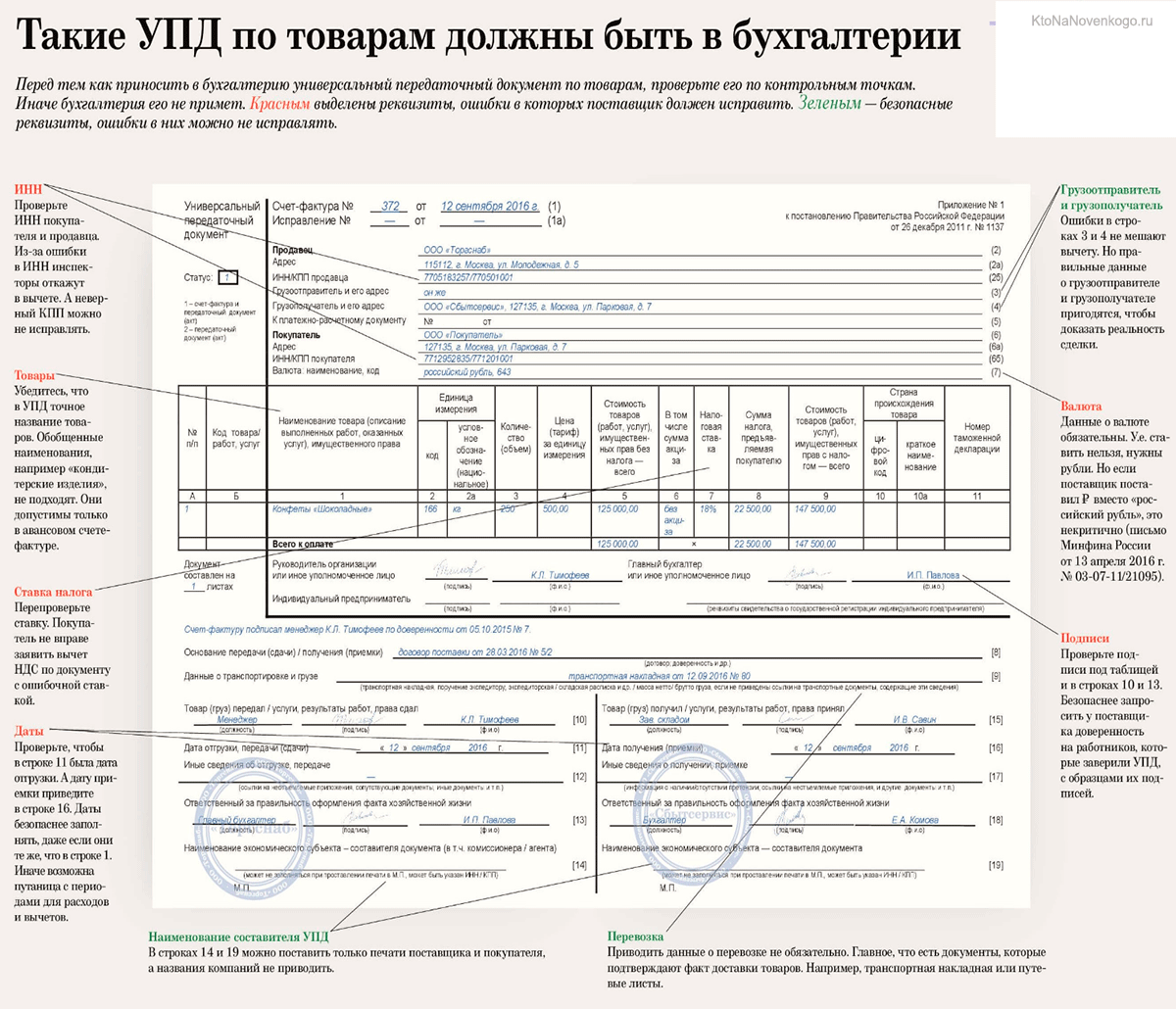

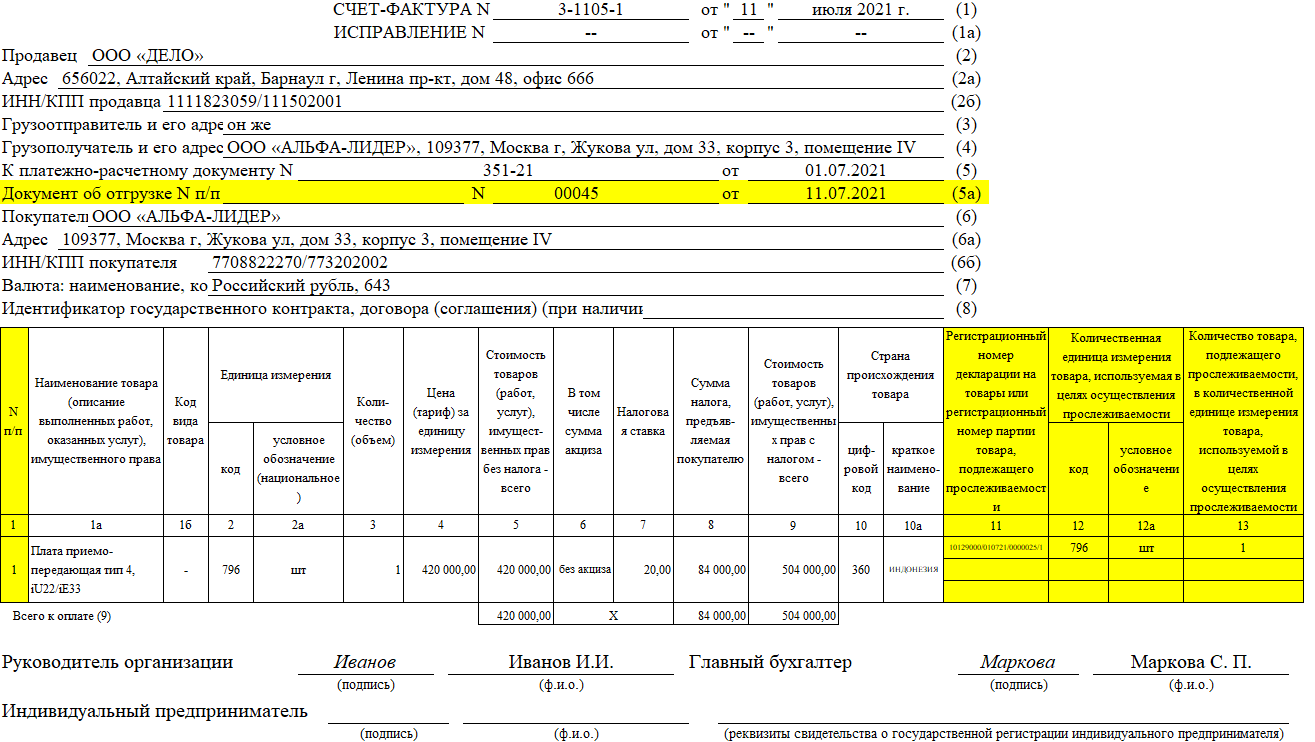

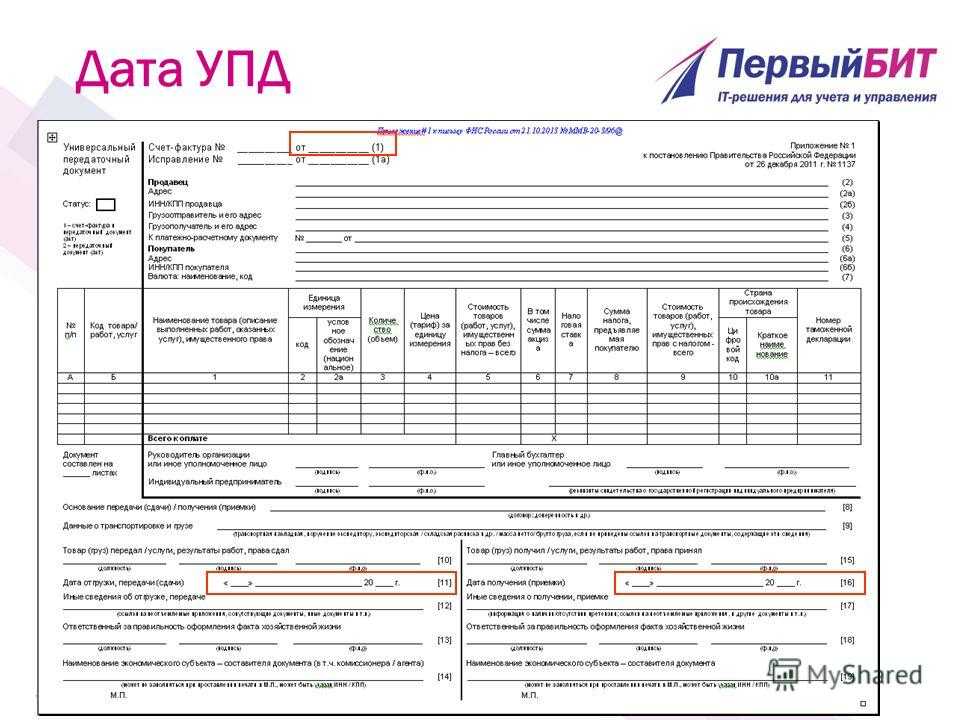

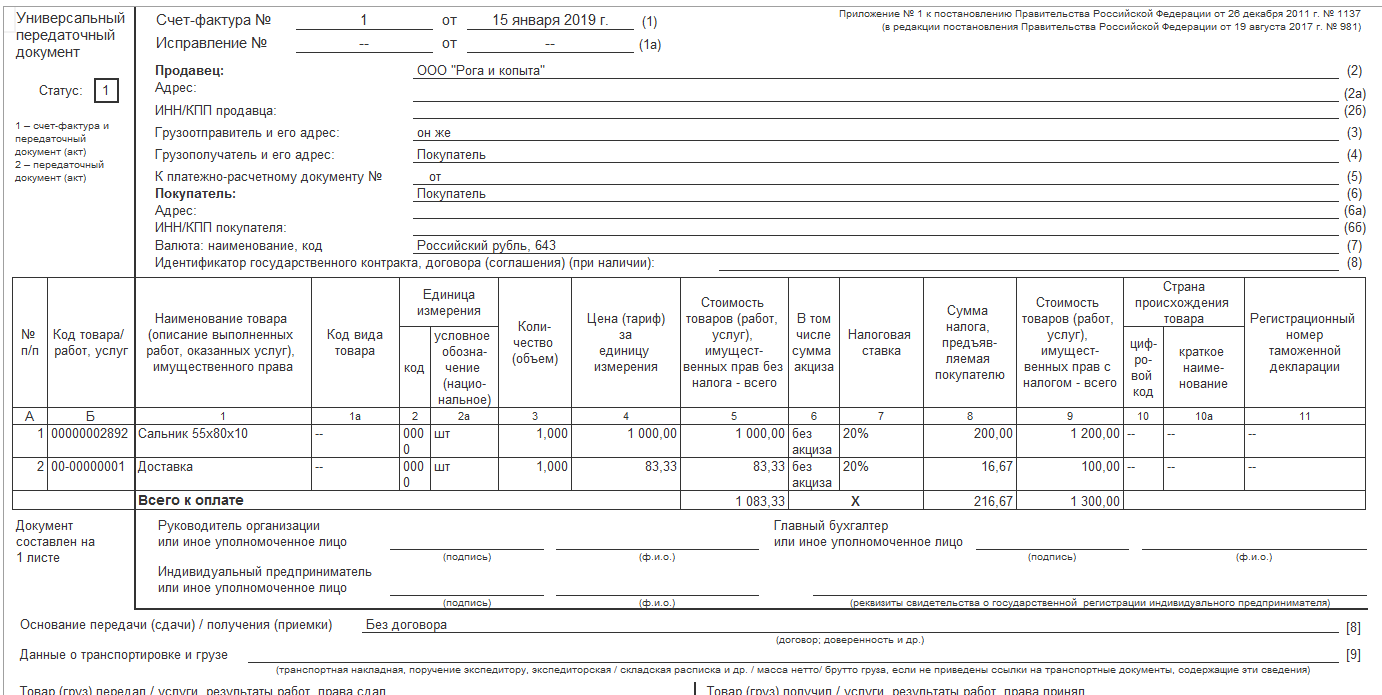

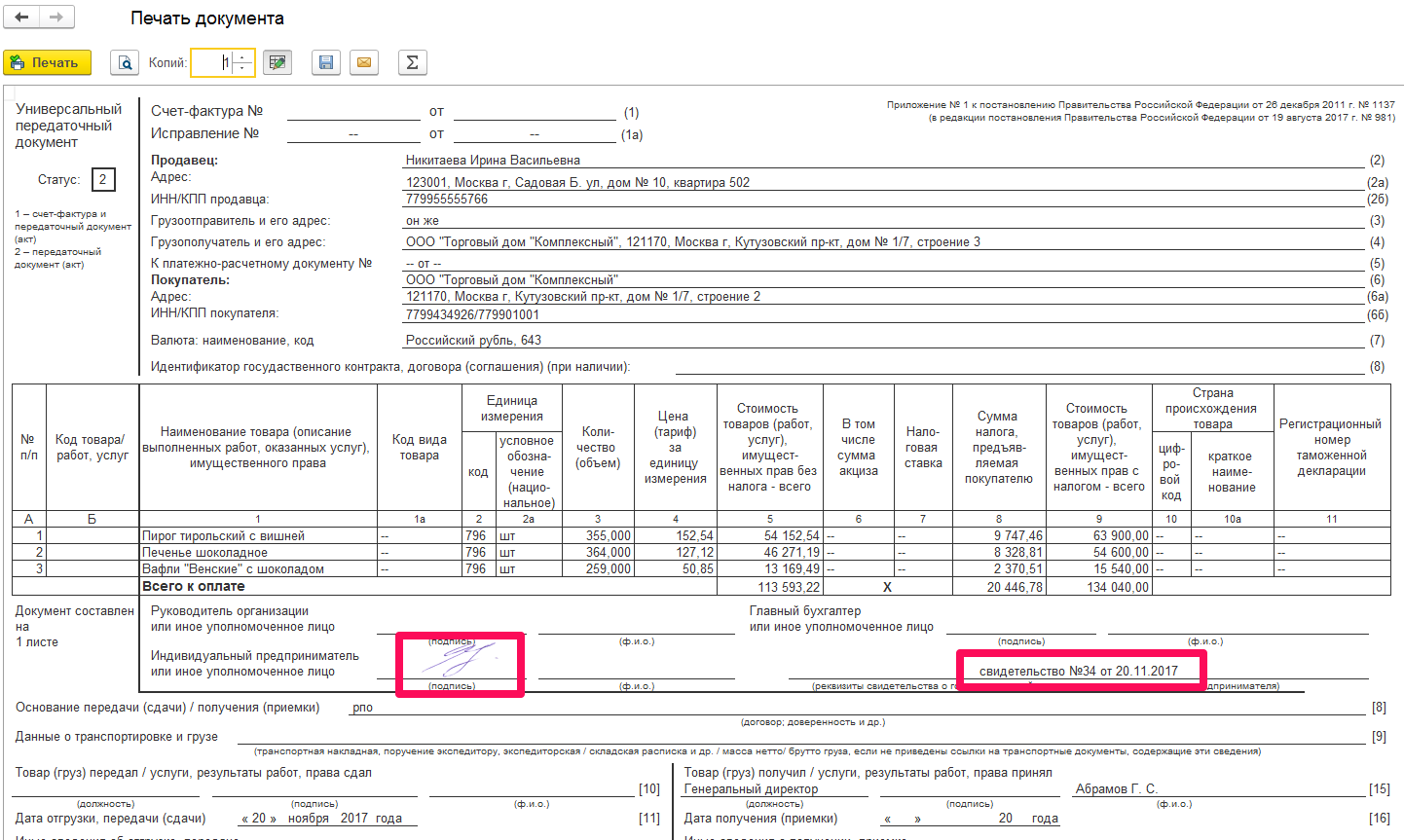

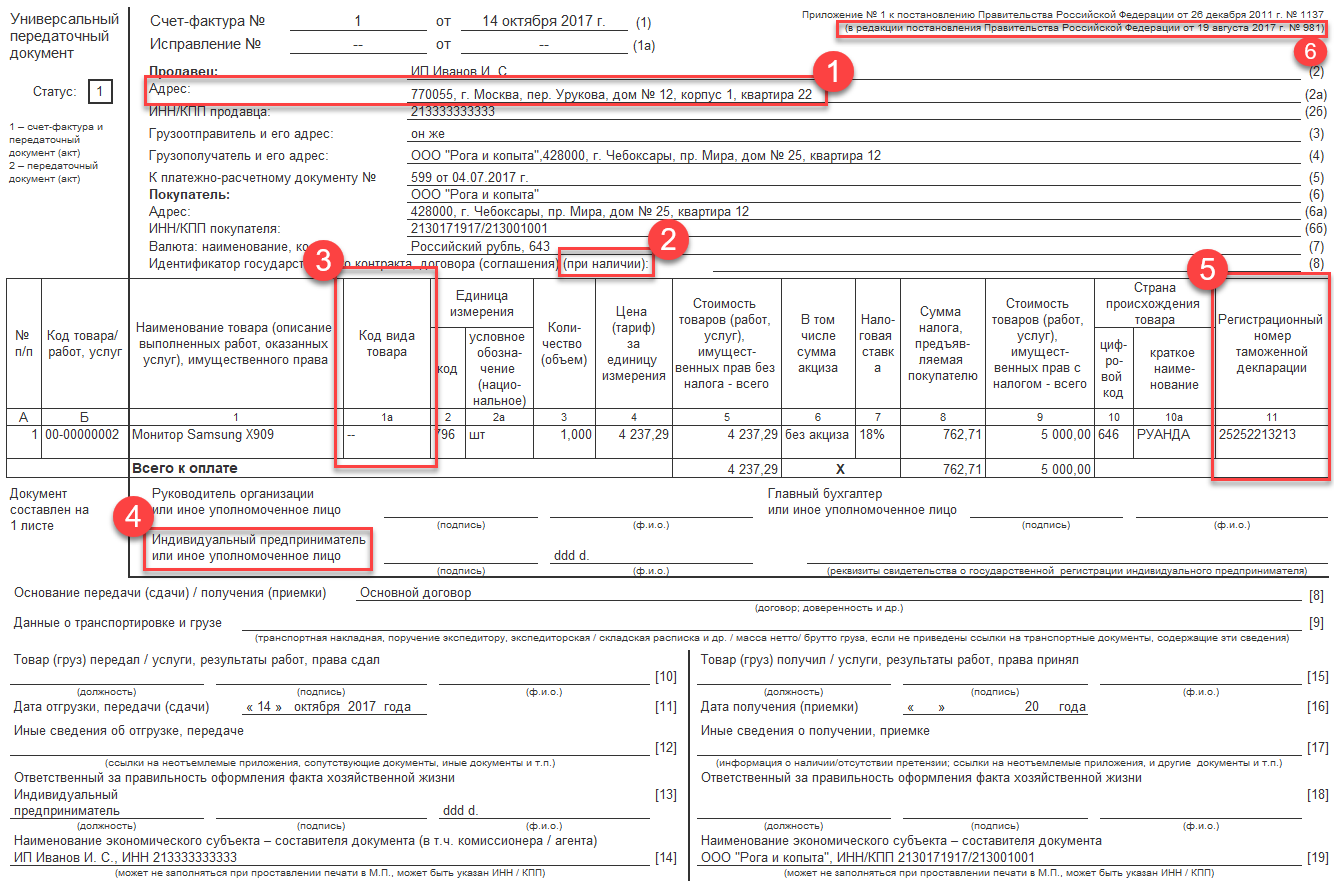

Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

-

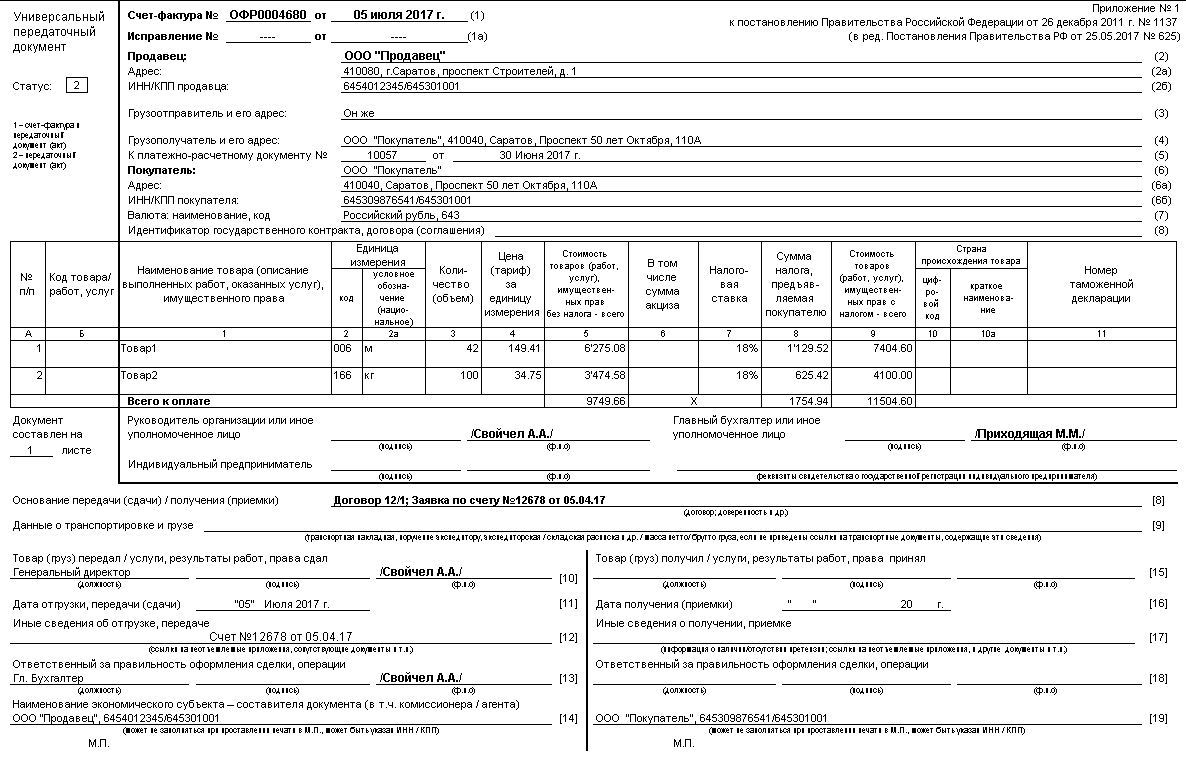

Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

-

Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

-

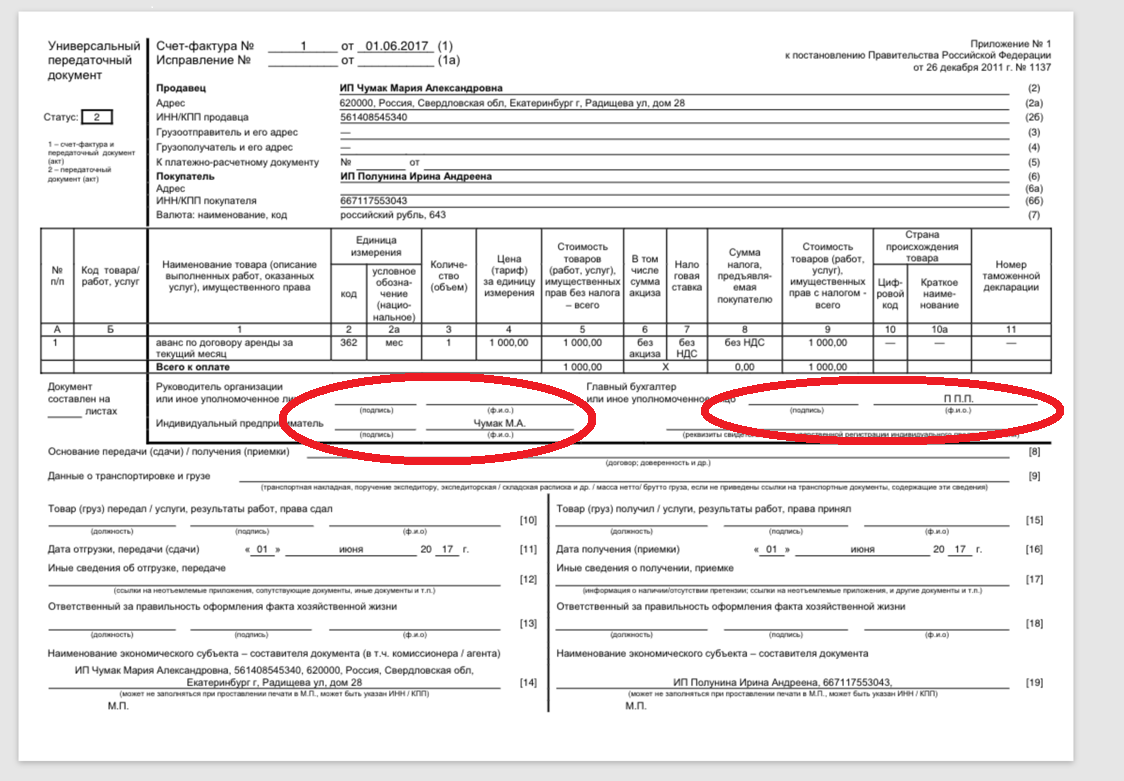

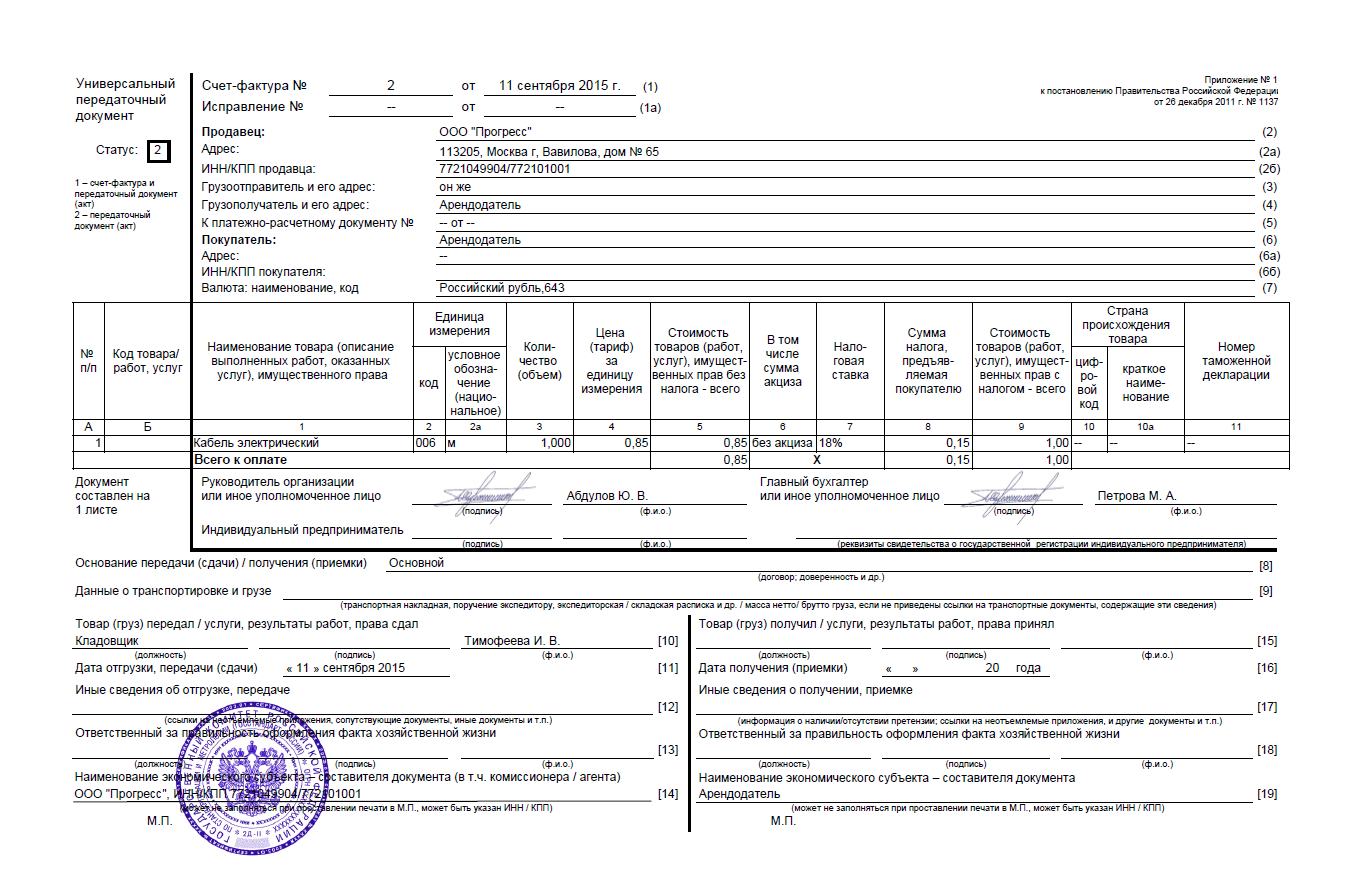

Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ24?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ24. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

-

внести данные о контрагентах и сделке в соответствующие поля формы;

-

проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ24 и заполняйте универсальные передаточные документы по форме 2020 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

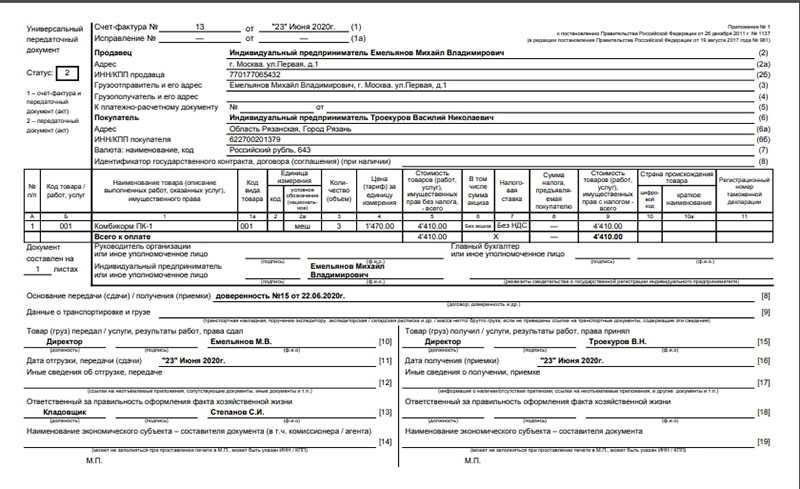

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ24 помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ24 – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ24 прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Статус УПД – что это?

В универсальных передаточных документах статус является пояснением, и может применяться в следующих «качествах»:

- Статус Первый. Применяется при использовании универсальных передаточных документов как первичной документации и счета-фактуры;

- Статус Второй. Используется при применении УПД только в качестве первичной документации, исключительно для решения задач бухучета.

Соответственно, статус УПД указывает на то, какие цели поставлены перед универсальными передаточными документами в системе документооборота. Если при формировании УПД второй статус присваивается ошибочно, однако все требующиеся для СФ графы оформлены должным образом, применять универсальный передаточный документ для подачи на вычет разрешено. Конец формы

соответсьт

Универсальными передаточными документами со вторым статусом можно пользоваться:

- Комиссионерами, отгружая продукцию комитенту;

- Неплательщикам налога на добавленную стоимость. К примеру, предприятиям на упрощенной системе налогообложения. Т.к. работа с УПД не обязывает у расчету и выплате НДС.

Идентификаторы в имени файла

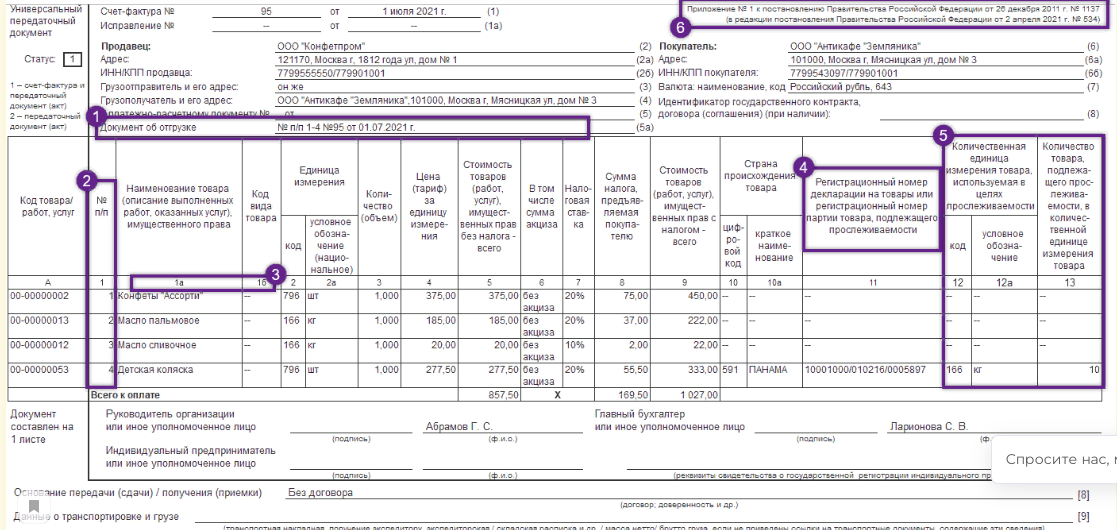

В обновленном формате структура имени файла изменилась: теперь для каждой области контроля есть идентификатор, который упрощает обработку документов. Рассмотрим их подробнее.

Маркированные и прослеживаемые товары

Раньше не было возможности отображать прослеживаемые и маркированные товары в одном документе из-за разных префиксов в имени файла (MARK и PROS). В обновленном формате появились идентификаторы в имени файла: N2 для прослеживаемых товаров и N3 для маркированных. Это позволит отражать оба вида товаров в одном документе.

Алкогольная продукция, подлежащая маркировке, табачная продукция и сырье

Формат не позволяет по содержанию документа отличить вид маркированной продукции

Поэтому важно правильно формировать имя файла

Допустимо сочетать в одном документе товары из разных сочетаний товарных групп, в случае если речь идет о товарах из одного сочетания с поэкземплярным учетом и товарах из другого сочетания в объемно-сортовом разрезе учета.

Идентификатор N7 и его роль

Если появятся новые сценарии государственного контроля на основе сведений, передаваемых в УПД, изменения в приказ 970 вносить не потребуется. Для этого в обновленном формате предусмотрели идентификатор N7 в имени файла.

УПД вместо

Утверждение УПД позволит проводить ряд различных операций без дублирования и за более короткий срок. Что становится проще с УПД:

- Проводить отгрузку любых товаров, как с транспортировкой, так и без нее. Возмещение транспортных расходов в этом случае не приносит дохода поставщику и ложится на перевозчика.

- Оказывать всевозможные услуги, при наличии соответствующей лицензии.

- Передавать права (имущественные), результаты после выполнения услуг и работ.

- Заниматься отправкой контрагентам, комитентам и комиссионерам.

Многое зависит от условий договора, УПД предстает как первичная бумага или совмещенная, поскольку фактура всегда включена.

Нужно не забыть указать один параметр. Вписанная единичка говорит о том, что произошло совмещение первички и счета. Двойка свидетельствует о применении первичных документов для отправки и составления акта передачи.

Наиболее выгодно использовать УПД предпринимателям, перешедшим на ЕНВД и УСН, так как этого вполне достаточно для отчетности и нет необходимости рассчитывать и уплачивать налог на добавленную стоимость.

В каком случае не заменит?

Однако возникают ситуация, когда универсальный документ не сможет стать полноценной заменой действующей счет-фактуре. Подобное происходит при:

- Корректировке показателей, когда отгрузка товара произошла, но изменилась их стоимость в силу разных причин. Если выписывалась накладная, то достаточно подготовить документ с указанием разницы стоимости и заполнить корректировочный бланк.

- Применении аванса, когда получатель предоплаты выставит счет и не потребуется подготовить выписку из банка и платежное поручение.

- Необходимости внести коррективы в подготовленную бумагу. Составляется другая фактура (при неизменном номере и дате), только в специальной графе (1а) обозначается внесение откорректированных сведений. Промахи в накладной исправляются проще, нужно зачеркнуть сумму и написать правильную, а также указать число исправления и поставить подпись предпринимателя.

Нельзя сбрасывать со счетов риски, связанные с передаточным документом. Допущенные ошибки при оформлении, особенно при использовании первичной формы, приведут к материальным потерям. После сдачи отчетности не удастся получить имущественный вычет по НДС, возникнут дополнительные затраты из-за налога на прибыль.

Использование УПД носит пока необязательный характер, хотя к разработке формы подключались опытные бухгалтера и специалисты налоговой службы, которые провели широкие дискуссии на форуме официального портала.

С одной стороны, удается избавиться от заполнения многочисленных дублирующих накладных и актов. С другой, пока не появилась возможность передачи данных в электронном виде непосредственно налоговикам и возникают ситуации, когда применение становится нецелесообразным.

Возможна ли корректировка универсальных передаточных документов?

Наравне со счетами-фактурами, универсальные передаточные документы могут подвергаться корректировке и исправлению. При корректировке и внесении изменений в фактические условия операции, при согласовании с другими участниками сделки, скорректировать УПД позволяет УКД — универсальный корректировочный документ. В отличие от универсального передаточного документа, УКД должен содержать дату, в которую контрагент получил извещение или в которую он дал согласие на изменение условий сделки.

Если универсальные передаточные документы содержат ошибку, которую нужно исправить, УПД считается исправительным. Т.е. новым вариантом уже составленной документации. Особенности исправления определяются с учетом статуса и того, какие конкретно параметры бумаги следует изменить:

Если в документах с первым статусом есть неточности в части первичной документации и счета-фактуры, и эти неточности грубые (мешают налоговой службе осуществить проверку), следует дополнительной строкой прописать № исправления и дату;

Если неточности – не грубые или же располагаются лишь в первичке, то универсальный передаточный документ исправляется лишь как первичная документация. Независимо от прежнего, статус документа стоит изменить на второй

Таким образом можно привлечь внимание к исправлению. Вместе с тем ни главный бухгалтер, ни руководство организации не обязаны ставить на документе подпись

Кроме того, исправленный универсальный передаточный документ не нужно регистрировать;

Если изменения были внесены в универсальные передаточные документы со вторым статусом, в части первички нужно выполнить аналогичные вышеуказанным действия. Однако в такой ситуации СФ на основе скорректированной информации нужно выставить отдельно.

Важно! В налоговом учете дата признания – это фактическая дата проведения операции, которая не определяется временем внесения изменений в УПД.

Можно ли использовать эти два документа одновременно?

Можно ли применять и УПД и счет-фактуры? В рекомендациях ФНС России не запрещает применение УПД совместно для отражения в бухгалтерском и налоговом учете фактов хозяйственной жизни.

При этом использование УПД не ограничивает права организации использовать иные формы первичных учетных документов.

Возможности УПД привлекли многие компании и организации. Для налоговиков не имеет принципиального значения какая форма была использована, если при оформлении не были допущены грубые ошибки.

Проблема чаще возникает с партнерами и клиентами, которые предпочитают использовать товарные накладные, акты и счет-фактуры. Особенно это затрагивает бюджетные организации.

Применение двух форм совместно-вполне оправдано. Только для этого руководителю в компаниях негосударственного сектора необходимо по предложению бухгалтера утвердить УПД и включить в него все необходимые реквизиты. При этом следует в обязательном порядке поставить в известность второго участника договора, особенно когда дело касается иностранного контрагента.

ВАЖНО. Для исключения споров следует заранее в контракт вписать пункт, где будут указаны формы первичных документов в рамках проведения конкретной сделки.

Время формирования УПД

Наравне с любой иной первичной документацией, универсальные передаточные документы нужно формировать одновременно или незамедлительно после осуществления любой хозоперации фирмы.

Даты, которые стоит указать в УПД:

- Получения или приемки;

- Фактического проведения операции;

- Формирования документа.

Особенности даты выставления счетов-фактур:

- При совпадении трех дат со временем определения базы налогов по НДС, сложностей не будет;

- При совпадении дат составления документации и фактического совершения сделки, данная дата будет датой для определения налоговой базы. А дата подписания документа сдачи-приемки работ заказчиком станет датой для расчета налоговой базы для работ;

- Если документ был сформирован перед или после отгрузки, то датой для работ станет дата приемки, а датой для налоговой – дата фактического проведения операции.

В любой ситуации право на вычет у покупателя, имеющего универсальные передаточные документы, будет. Однако не ранее времени приемки работы или времени получения продукции.

Рекомендации по заполнению формы УПД

Форма акта, вместе с рекомендациями и порядком заполнения, была создана ФНС и предложена к применению в официальном письме.

Рекомендации по заполнению документа:

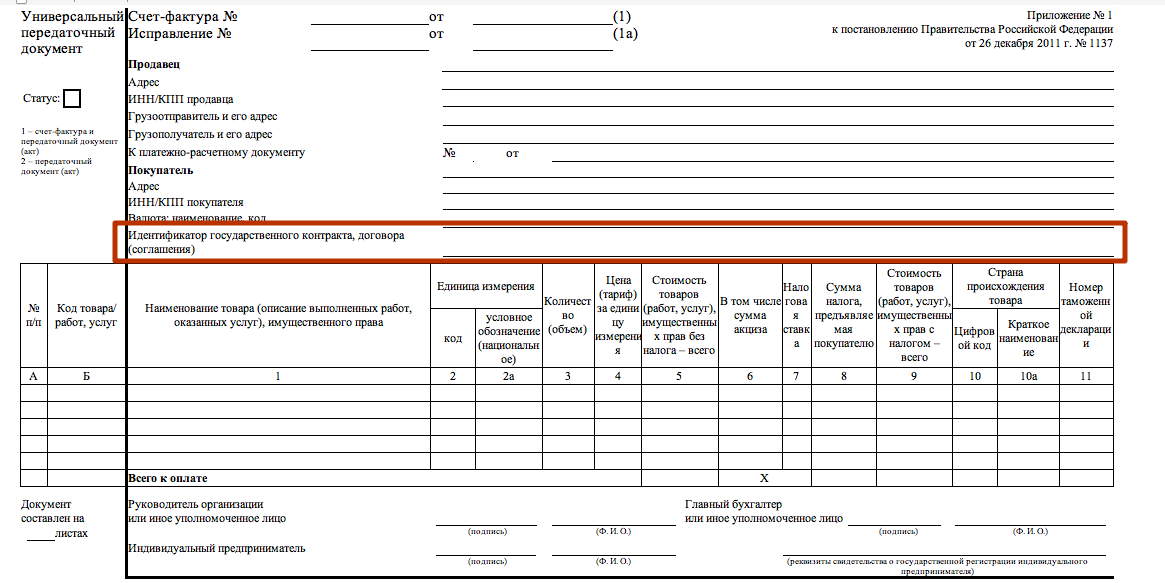

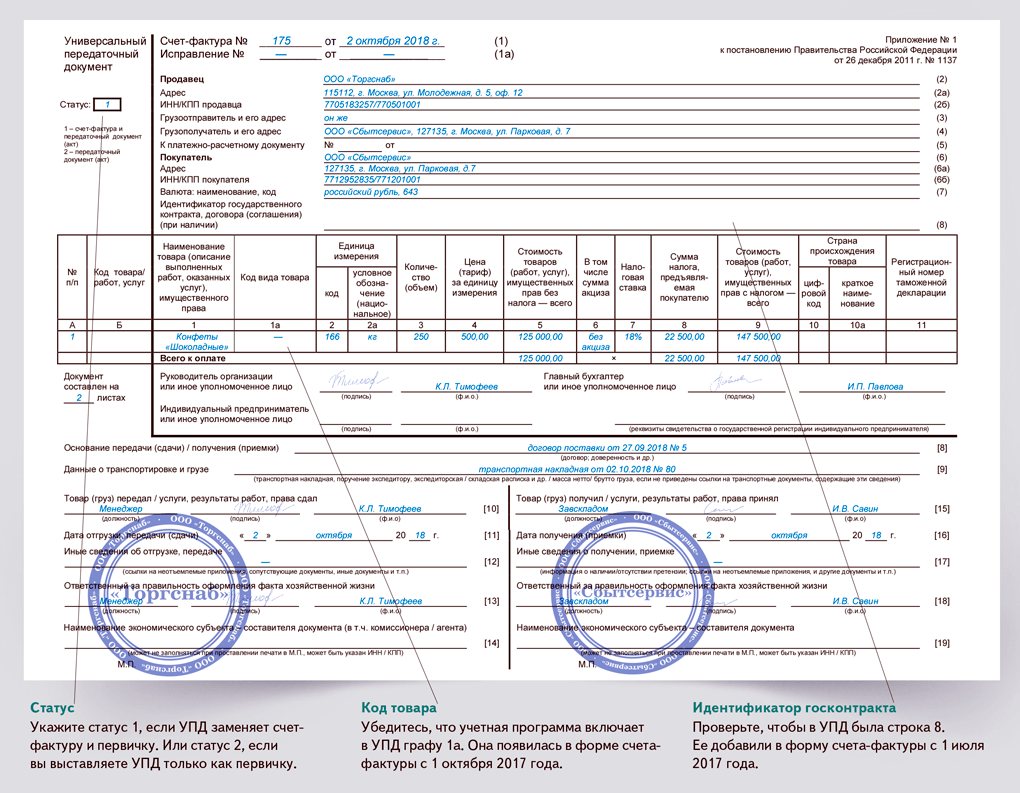

- Вступительная часть практически аналогична счету-фактуре, лишь с тем отличием, что в акте имеется «Статус», несколько дополнительных граф «Код работ/продукции, услуг» и «№ п/п» и поле, где указывается количество листов документа. «Статус» предполагает на выбор два варианта: передаточный акт и счет-фактура; передаточный документ. Код «Услуг, работ/продукции» указывается: ОКУН, ОКВЭД в отношении услуг и работ; артикул продукции.

- На основании условий сделки, отражаемых в соглашении, при учете затрат применяется несколько либо одна дата, указываемая в строках 16, 1 и 11. Если согласно договору допустимо использовать все даты, то при учете НДС продавец указывает дату отгрузки (стр. 11), а приобретатель – дату приемки (стр. 16).

- В строках 2 «Продавец» и 6 «Покупатель» отражается информация об участниках правоотношений. К примеру, при передаче прав на владение имуществом – пользователя и правообладателя, а при передаче произведенных работ – заказчика и подрядчика. Остальные данные, соответствующие сведениям, содержащимся в счете, заполняются с учетом требований Приложения № 1 к государственному Постановлению 1137.

- В строчке «Основание передачи» отражаются данные о финансовой деятельности и определенных условиях осуществленной сделки с указанием реквизитов договоренности, соглашения либо поручения.

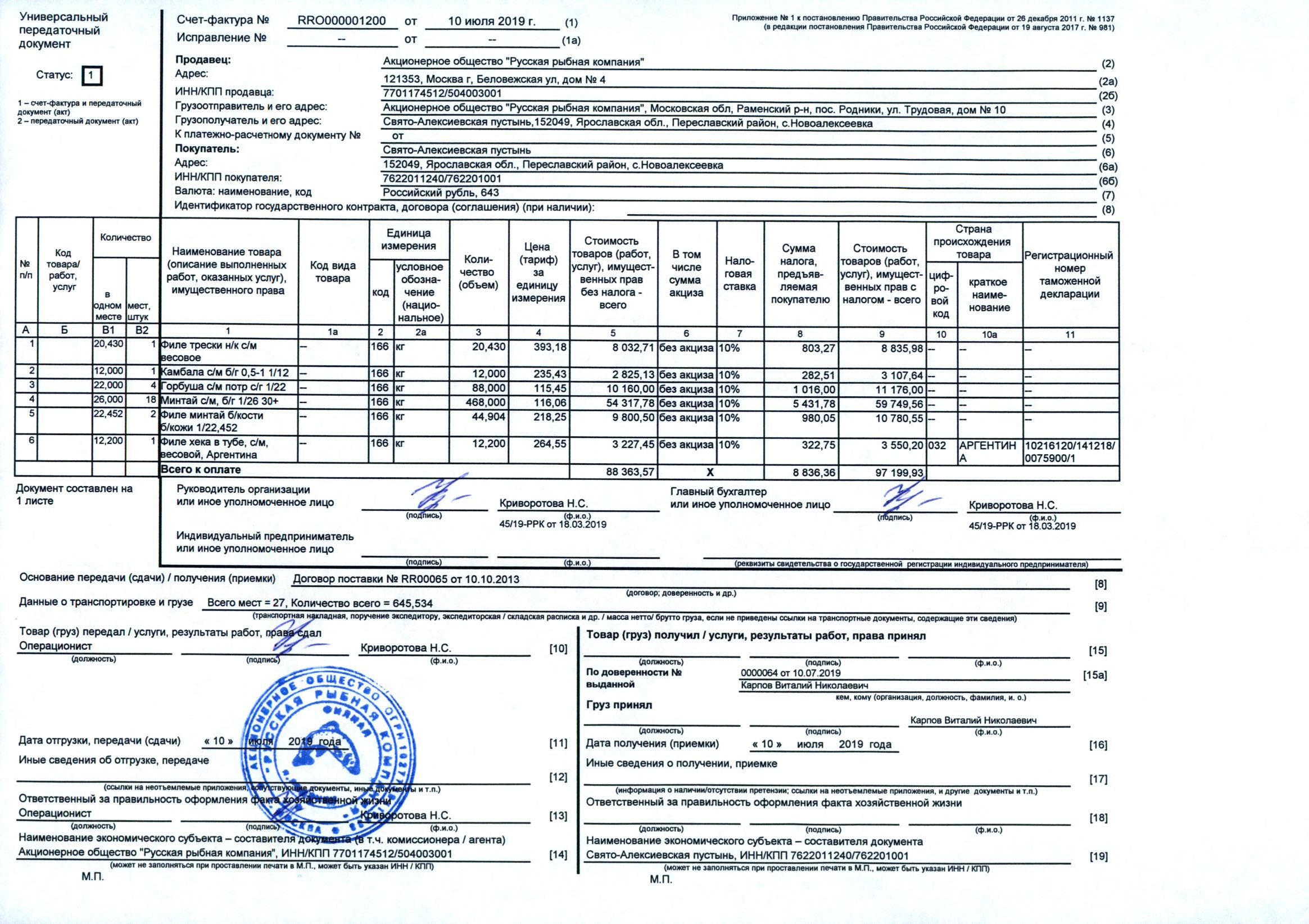

- В строчке «Сведения об основном грузе и транспортировке» указываются данные транспортных документов, складских списков о перемещениях, информации о грузе (комплектации, весе и количестве).

- В строки 10 и 15 заносятся ФИО, должность и подписи соответствующих лиц. Если продукцию передает один и тот же человек, ответственный за подписание фактура, то подпись можно не проставлять, а только внести должность и инициалы.

- Строчка 12 предназначена для занесения сведений об отгрузке. Соответственно в 17 строке «Другие данные о приемке/получении» указываются данные о наличии претензий либо информация о документации.

- В строчках 18 и 13 отображается информация о должностных лицах, ответственных за правильное оформление факта финансовой деятельности с обязательным указанием ФИО.

Также УПД при необходимости можно дополнить другими строчками, к примеру, если в компании ответственность за оформление документов подобного рода лежит на нескольких лицах, разрешено внести сроки 18а и 13а с указанием подписи, инициалов и должности.

Строчки 19 и 14 предназначены для указания названия и других реквизитов, определяющих финансовых субъектов сделки, которые составили передаточный документ. Здесь может быть отражена информация о должностном лице, ведущем бухгалтерский учет на основании соглашения либо данные об агенте, передающему другой стороне сделки продукцию, приобретенную у продавца, но уже от своего имени.

Эти два реквизита обязательны, но если в бумаге будут проставлены официальные печати с указанием полного наименования всех заинтересованных сторон сделки, то данные строки можно не заполнять.

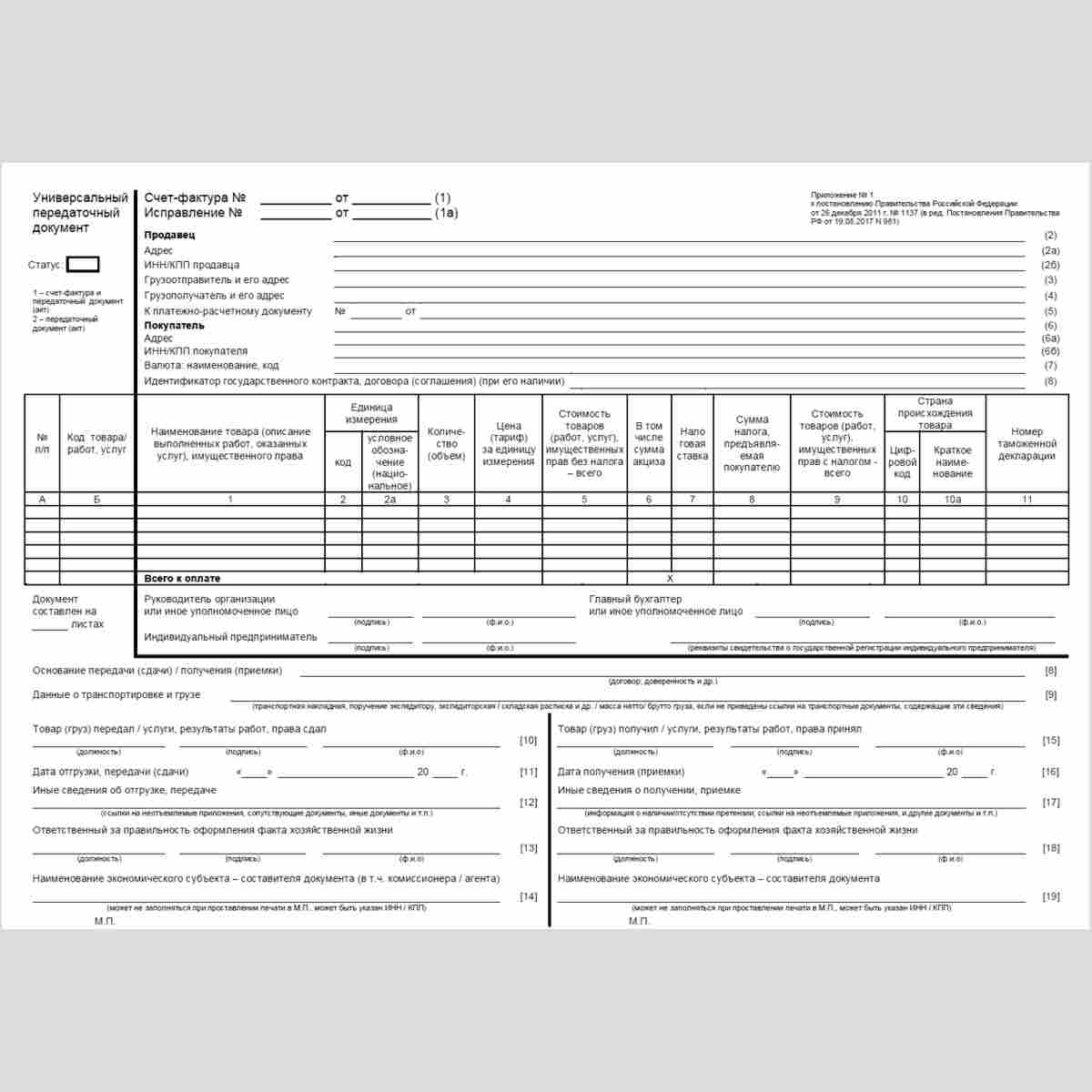

Где можно скачать бесплатный образец передаточного документа в формате Excel?

Относительно печати, она может и не присутствовать на бланке документа, но только в том случае, если были внесены полностью все необходимые данные первичной документации.

Чистый бланк УПД.

Кто составляет и утверждает акт?

Зачастую УПД составляется в организации для сокращения объемов документооборота и упрощения сделки в процессе приемки-передачи товаров, услуг, имущественных прав.

Документ утверждается руководителем, учредителями организации.

Порядок формирования достоверной отчетности в результате присоединения компании указан в Методических рекомендациях относительно формирования отчетности в случае реорганизации предприятий (Приказ Минфина РФ от 2003 года №44н).

Если вам предстоит уйти в декретный отпуск, то нужно правильно составить заявление. Образец заявления на отпуск по уходу за ребёнком вы найдёте в данном материале.

Если вы хотите узнать больше о применении универсального передаточного документа, то посмотрите это видео:

Электронные и бумажные универсальные передаточные документы — разница

Разрешено оформлять универсальные передаточные документы в цифровом формате. Вид – аналогичный виду бумажных УПД. Несколько требований по заполнению:

- ДОП – первичная документация. Подпись ставят покупатель и продавец;

- СЧФДОП — первичная документация и СФ. Подпись ставят покупатель и продавец;

- СЧФ – счет-фактура. Подпись ставит продавец.

В случае с УПД с первым статусом можно применять каждый формат, со вторым статусом – только ДОП и СЧФДОП.

Цифровые универсальные передаточные документы могут быть:

- 2-х сторонними. Несколько xml-файлов: в одном данные и подпись покупателя, во втором данные и подпись продавца;

- 1-но сторонним. В файле только данные и подпись продавца.

Ставить подпись на цифровом УПД может уполномоченное на подписание первичных документов и счетов-фактур лицо. Требуется указание статуса подписавшего лица:

- Сотрудник предприятия-продавца, сформировавшего файл;

- Физическое лицо, имеющее полномочия;

- Сотрудник продавца;

- Работник другого стороннего предприятия (указываются «основания полномочий»).

Использовать электронные универсальные передаточные документы удобнее и легче. В таком случае, при виртуальном обмене через оператора, существенно уменьшается объем документов, отправляемых по каналам связи. Соответственно, минимизируются расходы на оплату транзакций у оператора.

Стоимость работы с цифровой системой документооборота нельзя сопоставить с расходами, которые требуются при ведении классического документооборота (в бумажном формате). Речи идет и о необходимости оплачивать услуги почты и курьерских компаний, о затратах на покупку бумаги и расходных материалов для принтера.

Напоминаем, что система электронного документооборота (в отличие от морально устаревшего бумажного аналога):

- Обеспечивает моментальный доступ ко всем необходимым бумагам;

- Гарантирует максимально высокий уровень защищенности информации;

- Минимизирует опасность ошибки;

- Существенно снижает время отклика.

Остались вопросы? Закажите консультацию наших специалистов!

Составные части формализованных документов

Прошлые форматы первичных учетных документов содержали в себе так называемые титулы: титул продавца и титул покупателя. В новых форматов от этого термина ушли, но сама схема работы осталась прежней: одна сторона отправляет файл информации продавца (исполнителя), а другая при необходимости файл информации покупателя (заказчика).

В таблице ниже вы можете увидеть, какие файлы формируются в зависимости от случаев применения документов.

|

Вид формализованного документа |

Что формирует отправитель |

Что формирует получатель |

|

УПД (функция СЧФ – только счет-фактура) |

Файл информации продавца |

— |

|

УПД (функция ДОП – только первичный учетный документ) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УПД (функция СЧФДОП – первичный учетный документ и счет-фактура) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УКД (функция КСЧФ – только корректировочный счет-фактура) |

Файл информации продавца |

— |

|

УКД (функция ДИС – только документ об изменении стоимости) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УКД (функция КСЧФДИС – корректировочный счет-фактура и документ об изменении стоимости) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

Документ о передаче товаров при торговых операциях |

Файл информации продавца |

Файл информации покупателя |

|

Документ о передаче результатов работ |

Файл информации исполнителя |

Файл информации заказчика, если требуется его подпись |

Сформированные файлы будут отличаться в зависимости от вида документа, но суть остается прежней: все основные сведения о товарах и сторонах заполняются отправителем. Получатель же при необходимости, если от него требуется подпись, формирует файл со своей информацией: принят ли груз, есть ли претензии, данные о подписанте и доверенностях.

Кстати, это уже следующая особенность – необходимость формирования ответного файла. Как видно из таблицы, законодатель дает право не запрашивать подпись контрагента по некоторым видам документов. И действительно в ряде сделок, например, по оказанию услуг, подпись заказчика может не понадобиться. Если у вас именно такой случай, смело полагайтесь на введенные форматы.

Когда можно применять УПД?

Применение УПД оправдано на предприятиях с большим товарооборотом: на складах, торговых базах и т.д. Введение единого первичного документа и для налоговой отчетности, и для отпуска товара позволяет экономить трудовой ресурс.

Плательщики НДС имеют право оформлять УПД в следующих случаях:

- при продаже товаров, кроме объектов недвижимости;

- при передаче имущественных прав (по договору коммерческой концессии, при передаче кредитором права требования и т.д.);

- при реализации услуг/работ;

- при выполнении договоров комиссии.

Если объектом налогообложения НДС выступают другие хозяйственные операции (импорт, выполнение СМР для собственных нужд и т.д.), их оформление по УПД не производится. Не могут быть заменены на УПД товарно-транспортные накладные. Предприятие, которое ведет учет бензина по топливным картам либо на основании чеков, обязано подтверждать свои транспортные затраты правильно оформленными ТТН.

Приходные ордера и расходные, акты инвентаризации кассы и другие кассовые документы, подтверждающие правильность обращения с наличными денежными средствами, пока не заменены на универсальную документацию и оформляются в прежнем режиме.

Предприятия, которые не ведут учет НДС и находятся на упрощенной системе налогообложения, фактически не получают никаких организационных преимуществ, используя УПД. Для них такая новация не принесет практической пользы. Для правильного учета хозяйственной деятельности упрощенцам достаточно обычных товарных документов.

Возможности специального использования формата УПД

Функции СВРК и СВЗК

Сведения о реализации или закупке комиссионером/посредником были добавлены еще в прошлый формат. Теперь эти функции фигурируют в описании формата, расширяя его возможности. Их следует применять при использовании УПД для комиссионной торговли, когда посредник проводит операции от своего имени.

Документы с такими функциями, по сути, представляют собой оперативный предварительный отчет комиссионера о купленном/проданном. Они формируются в отношении каждой операции по реализации или закупке, то есть в отношении каждого выставленного или полученного комиссионером УПД.