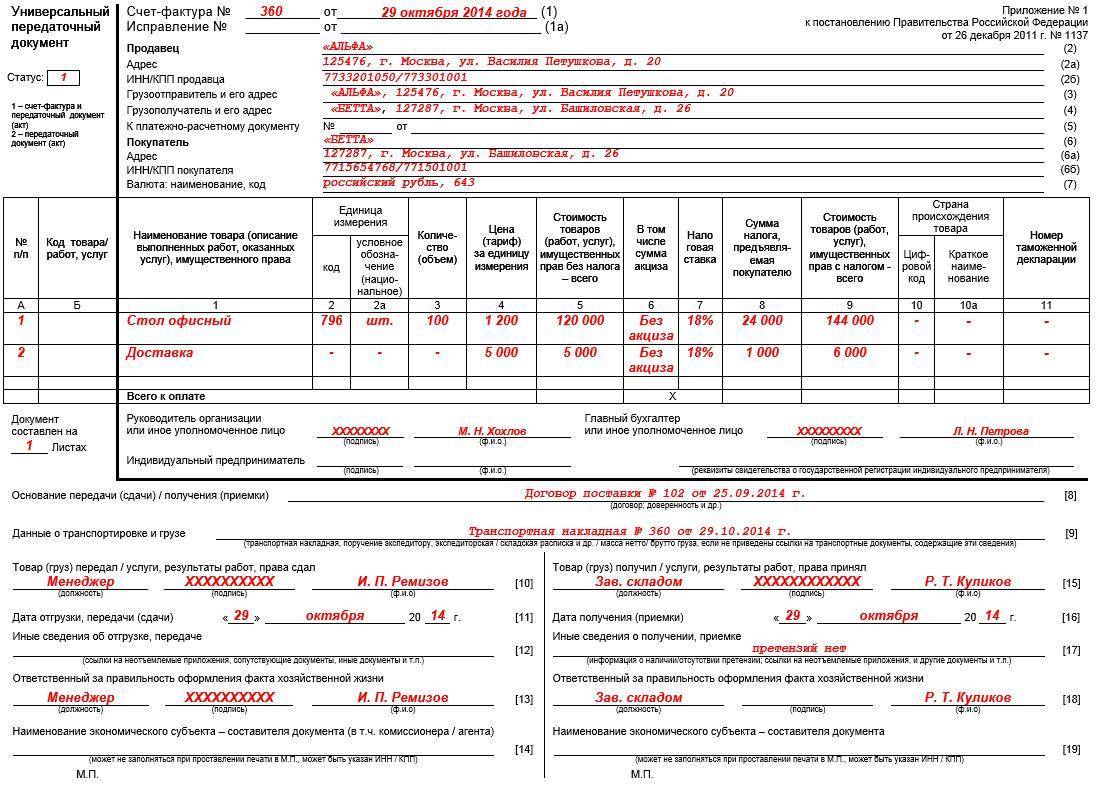

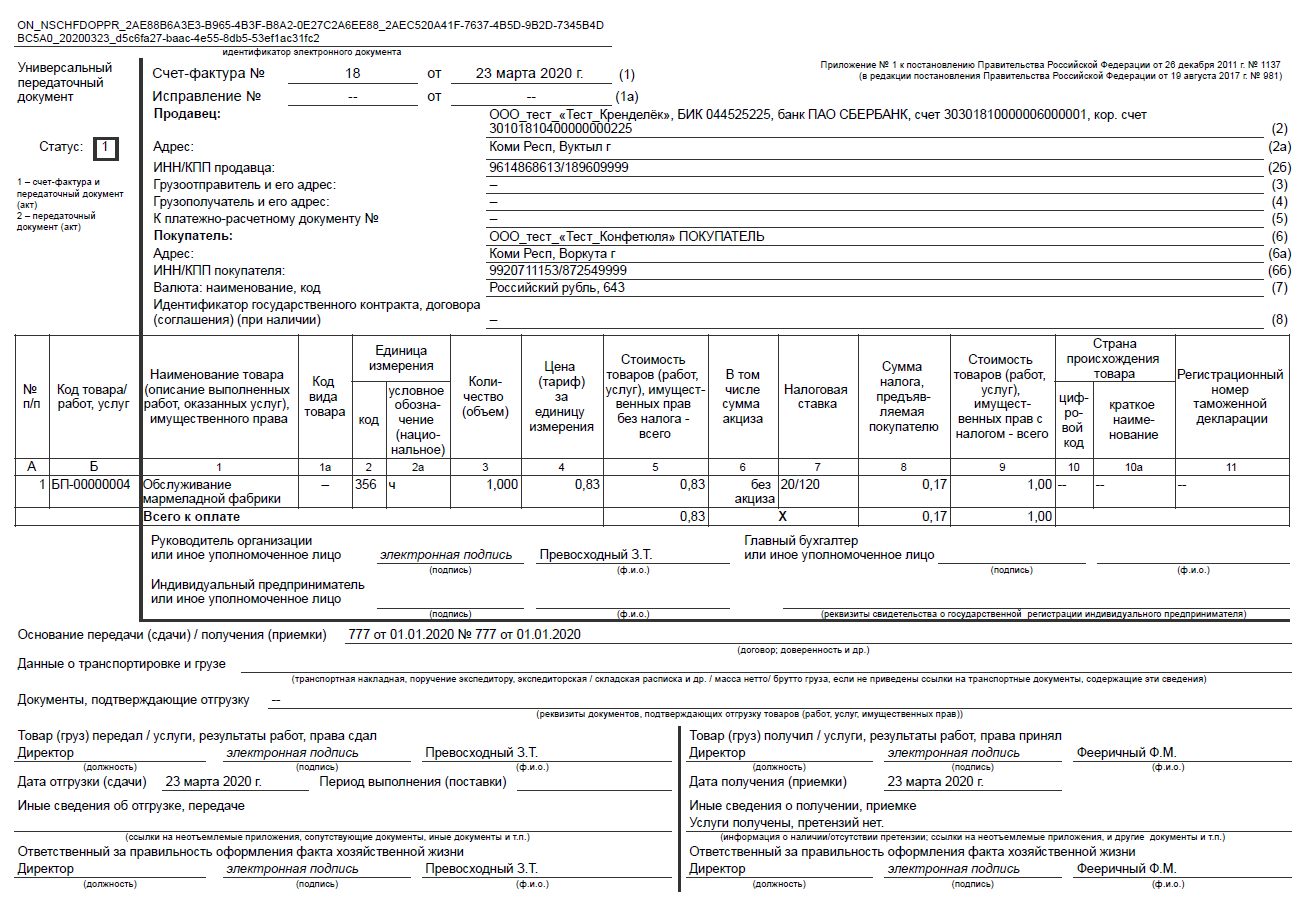

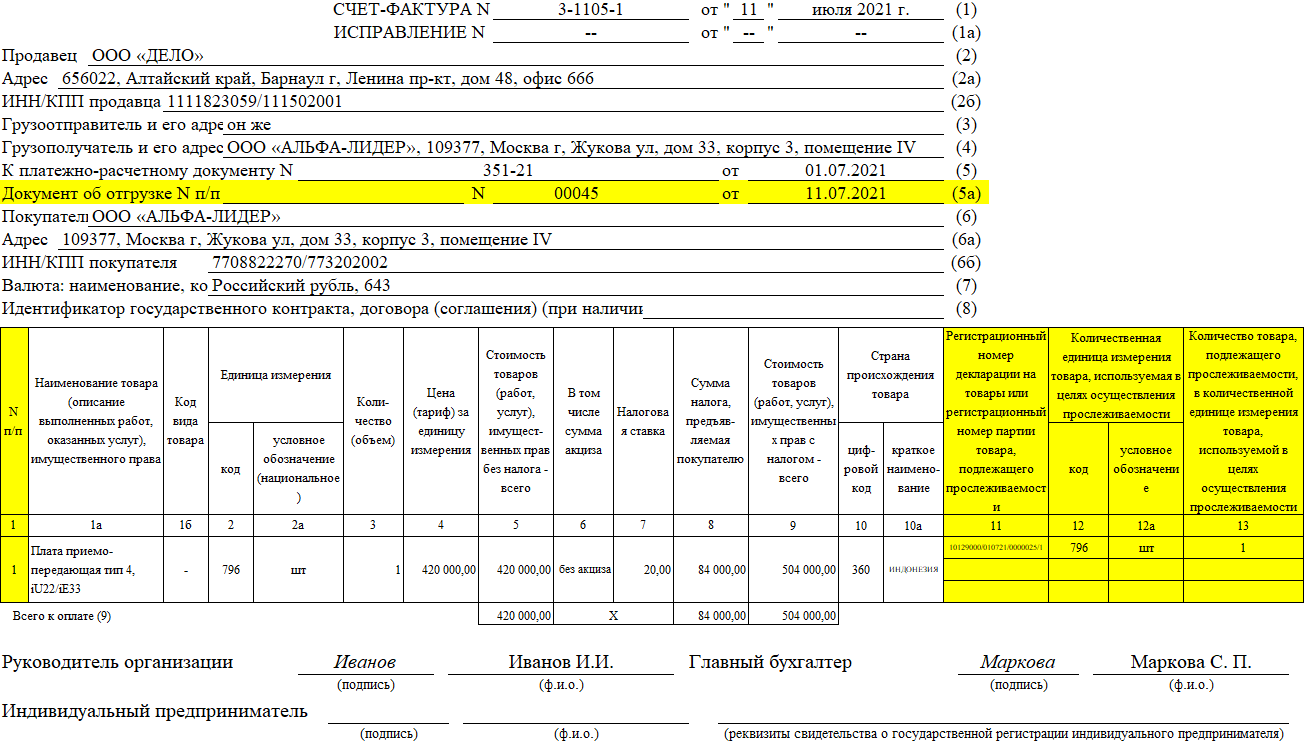

Возврат товара покупателем на УСН поставщику на ОСНО

С 2019 года оформление возвратов изменилось

Правила едины для всех налогоплательщиков, при этом неважно:

- отразил ли покупатель у себя в учете возвращаемый товар;

- как его вернули: целиком или только частично;

- качественный товар или бракованный.

Система налогообложения покупателя тоже не играет роли. Во всех случаях поставщику на ОСНО нужно оформить корректировочный счет-фактуру на стоимость возвращенного товара.

Об этом Федеральная налоговая служба сообщила в п. 1.4 письма № СД-4-3/20667 от 23 октября 2018 г. Правительство РФ своим Постановлением от 19 января 2019 № 15 внесло изменения в порядок ведения книги продаж, тем самым закрепив рекомендации ФНС.

Когда покупатель, работающий на УСН, решает вернуть товар поставщику на ОСНО, то последний вправе заявить к вычету НДС, который он уплатил в бюджет при реализации. Об этом сказано в п. 5 ст. 171 НК РФ.

Но есть условие: такой вычет возможен, если с момента возврата еще не прошло одного года (п. 4 ст. 172 НК РФ).

При этом вносить исправления в прошлые периоды и сдавать уточненную декларацию по НДС ему не придется.

Продавец выпишет корректировочный счет-фактуру и зарегистрирует его в книге покупок. Это будет основанием для вычета входного НДС.

В бухгалтерском учете поставщик, применяющий ОСНО, сделает сторнировочные (уменьшающие сумму) проводки на полную или частичную стоимость товаров.

| Проводка | Проводка | Содержание хозяйственной операции |

|---|---|---|

| Дебет | Кредит | |

| 62 «Расчеты с покупателями и заказчиками» | 90.1 «Выручка» | Сторно выручки по отгруженным ранее товарам |

| 90.3 «НДС, начисленный с продажи» | 68.2 «Учет расчетов с бюджетом по НДС» | Сторно налога на добавленную стоимость, начисленного при поставке |

| 90.2 «Себестоимость» | 41 «Товары» | Сторно списанной себестоимости возвращенного товара. |

| 62 «Расчеты с покупателями и заказчиками» | 51 «Расчетный счет» или 50 «Касса» | Возврат денежных средств покупателю |

Проводки на стоимость товаров

Покупатель на УСН, если принял приобретенное к учету, исправит записи, сделанные при поступлении:

(Дт 41 Кт 60) – сторно суммы оприходованного товара

(Дт 19 Кт 60) – сторно НДС, отнесенного на расходы при УСН.

Не знаете с чего начать автоматизацию товарного и налогового учёта?

Проконсультируйтесь с экспертами

Узнать подробнее

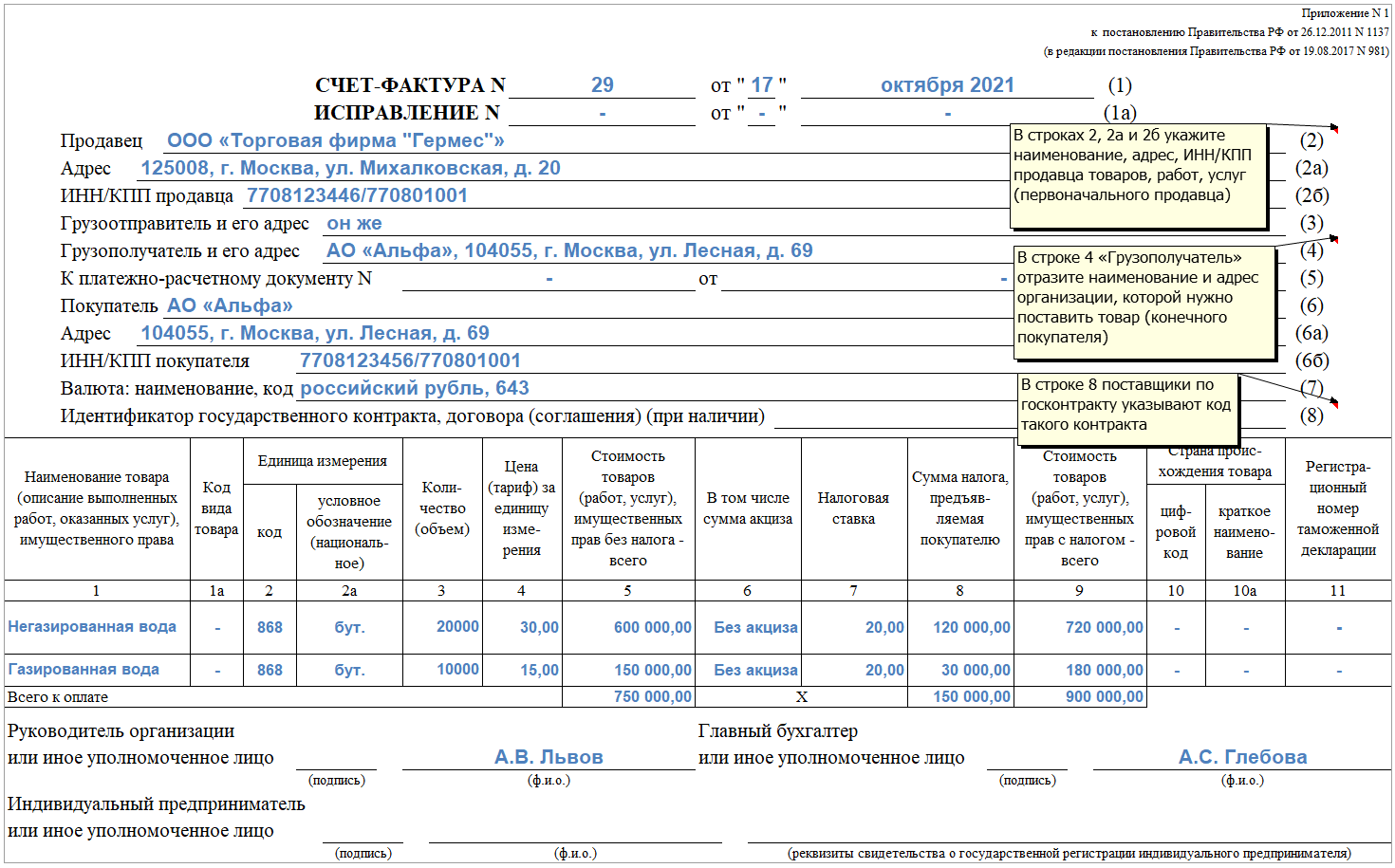

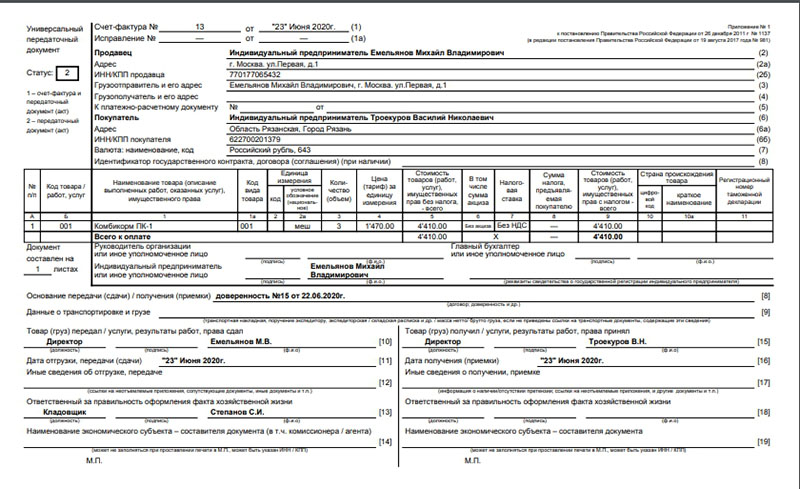

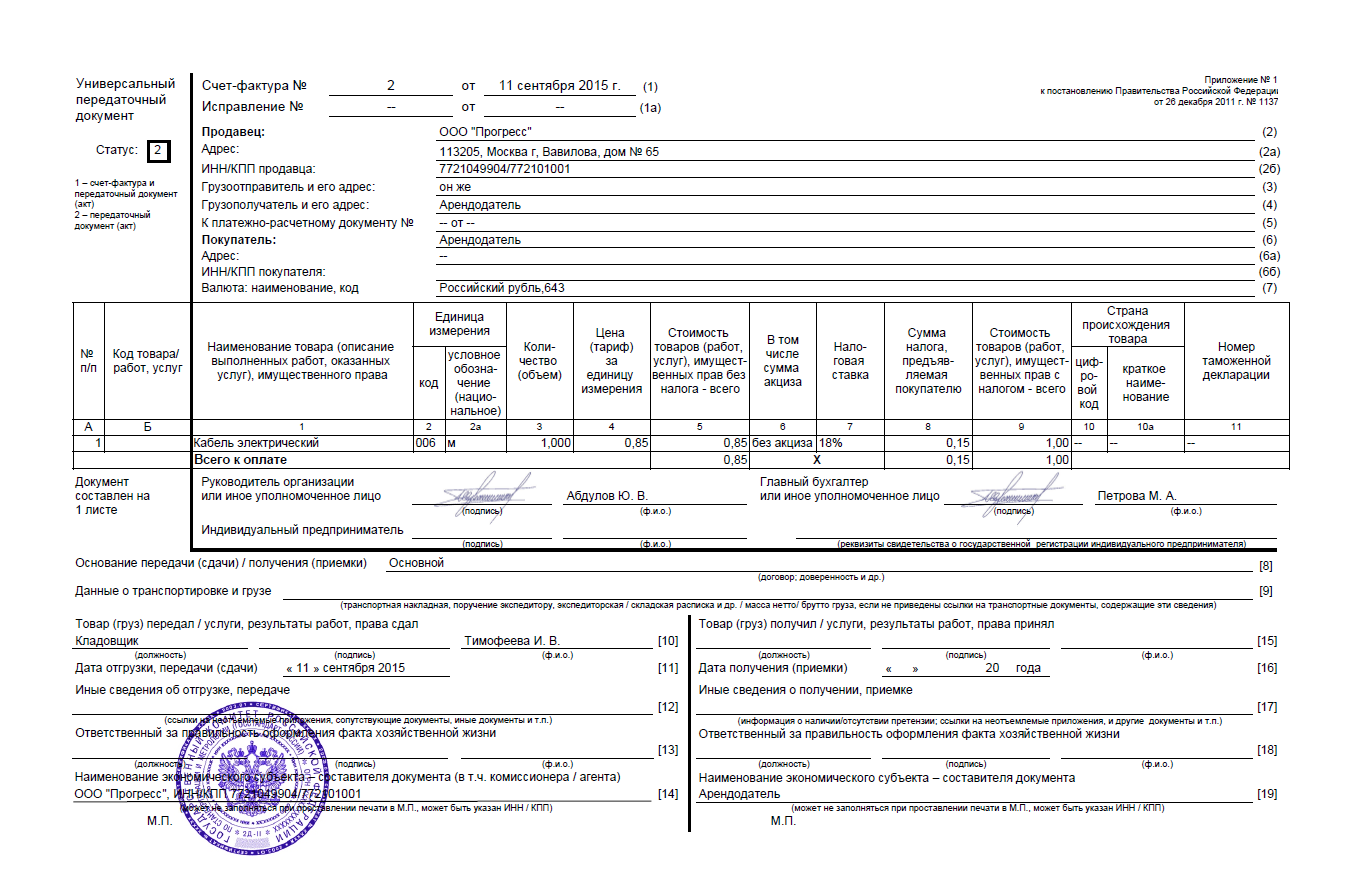

Возврат товара поставщику на УСН от покупателя на ОСНО

С 2019 года покупатель-плательщик НДС больше не обязан выставлять счета-фактуры по возвращаемым товарам, принятым им на учет. Вместо этого поставщик оформляет корректировочные счета-фактуры. Но, только при условии, что применяет общий режим налогообложения.

А что делать, если поставщик работает на «упрощенке» и не выписывает документы с НДС? Минфин в письме № 03-07-09/52435 от 16 июля 2019 г. подтвердил, что организации и предприниматели, применяющие УСН, при возврате товара покупателем на ОСН, корректировочные счета-фактуры не составляют.

Соответственно, покупатель оформляет только возвратную накладную и другие сопроводительные документы, не выделяя в них НДС. Поставщик на УСН просто принимает товары и расписывается в получении.

Если же «общережимник» возвращает покупку путем обычной реализации, с заключением нового договора купли-продажи (поставки), в котором он станет продавцом, а бывший поставщик – покупателем, то выставит счет-фактуру в порядке, предусмотренном п. 3 ст. 168 НК РФ.

В бухгалтерском учете у покупателей на ОСНО проводки будут зависеть от того, успели ли они оприходовать товар, прежде чем вернуть. Если он был учтен, нужно сделать корректировку:

(Дт 41 Кт 60) – уменьшена стоимость принятых к учету товаров (сторно).

На возврат не принятого на учет товара записи делать не потребуется, так как исправлять нечего.

А вот если покупатель еще на этапе приемки обнаружил бракованный товар, то может не приходовать его на баланс, а отнести на дебет забалансового счета 002 – «ТМЦ, принятые на ответственное хранение».

Тогда при возврате он сделает запись на эту сумму по кредиту 002.

Как в «1С:Бухгалтерии 8» редакции 3.0 можно загрузить документы от поставщика по электронной почте?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» (релиз 3.0.42.84).

Существенно упростить процесс обмена документами между контрагентами, а также снизить затраты на доставку документов, приобретение расходных материалов и хранение архивов поможет переход на электронный документооборот (ЭДО). С 8 апреля 2011 года действует Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной подписи», который определил порядок получения и использования электронной подписи и обязанности участников обмена электронными документами. Подробнее об обмене электронными документами см. в справочнике «Обмен электронными документами» в разделе «Бухгалтерский и налоговый учет».

Если же контрагенты не являются участниками ЭДО, то упростить процесс регистрации первичного учетного документа в информационной системе поможет обмен документами по электронной почте.

Документы учетной системы Счет покупателю, Реализация (акт, накладная), Счет-фактура выданный можно отправить контрагенту по электронной почте (по кнопке Отправить по электронной почте с изображением конверта). Документ отправляется в виде приложенного к письму файла в формате, выбранном пользователем. Также к письму приложен файл, предназначенный для загрузки получателем в «1С:Бухгалтерии 8» (ред. 3.0).

Загрузить полученные от поставщика документы можно в формах списков документов.

Счета на оплату загружаются в форме списка документов Платежные поручения. Накладные и акты – в списке Поступление (акты, накладные).

Получатель может загрузить документы вида ТОРГ-12, Акт приемки-сдачи работ (услуг) или УПД из файлов с расширением xls, mxl или в формате, утвержденном ФНС России. Загружать документы можно из файла или из электронной почты. Выбрать способ загрузки можно в форме списка документов поступления по кнопке Загрузить. При загрузке программа проверяет соответствие формату и сообщает о результатах проверки.

При загрузке документов ТОРГ-12, Акт приемки-сдачи работ (услуг) или УПД создается документ учетной системы Поступление (акт, накладная), в котором автоматически заполняются необходимые реквизиты. К документам поступления дополнительно может быть создан документ Счет-фактура полученный.

Если товар или услуга поступает к получателю от поставщика впервые, и номенклатуры покупателя и поставщика не синхронизированы, то в открывшейся форме Сопоставление данных по номенклатуре необходимо заполнить поле Номенклатура, выбрав соответствующую позицию из справочника Номенклатура, и нажать на кнопку Записать и закрыть .

Настройка учетных записей электронной почты осуществляется в разделе Администрирование – Органайзер. Адрес электронной почты контрагента должен быть указан в форме элемента справочника Контрагенты.

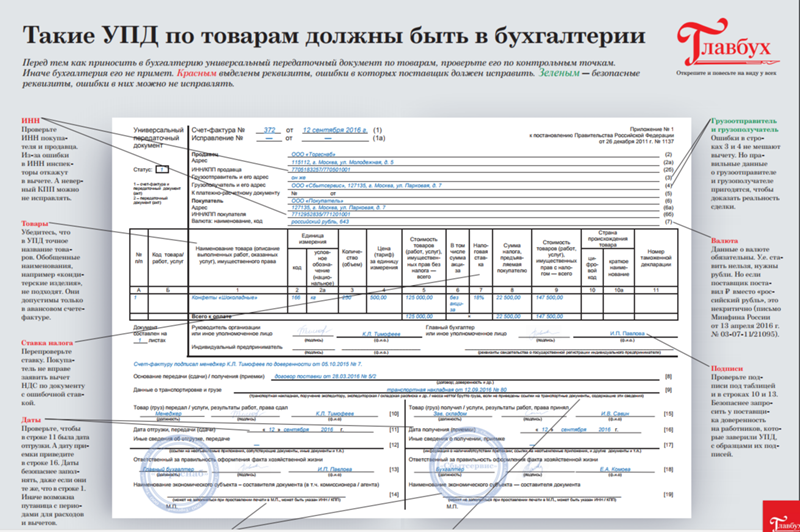

Разбираем новые форматы

Первичные учетные документы

Отдельные форматы первичных учетных документов теперь утверждаются двумя приказами:

1. Формат представления документа о передаче товаров при торговых операциях (ДПТ), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@.

2. Формат представления документа о передаче результатов работ (документа об оказании услуг) (ДПРР), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/552@.

Оба формата заменяют старые форматы –ТОРГ-12 и акта приемки-сдачи работ (услуг) соответственно, и в то же время являются рекомендуемыми. Такой вывод можно сделать из Приказа ФНС от 20.05.2016 N ММВ-7-15/329, который прямо говорит о том, что старые форматы отменяются в связи с принятием приказов по форматам ДПТ и ДПРР.

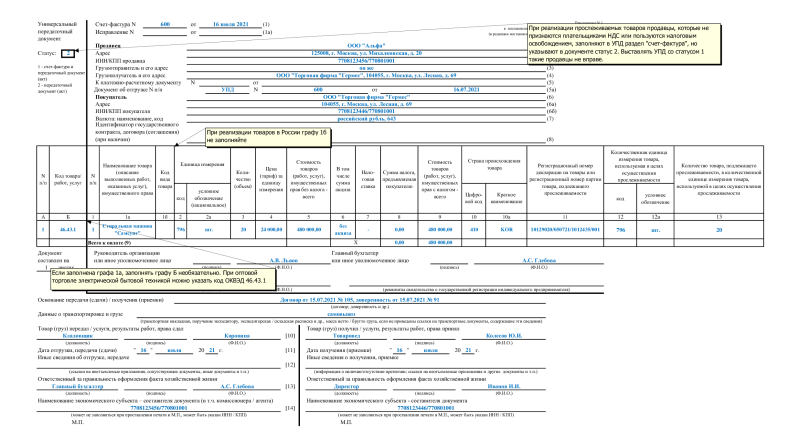

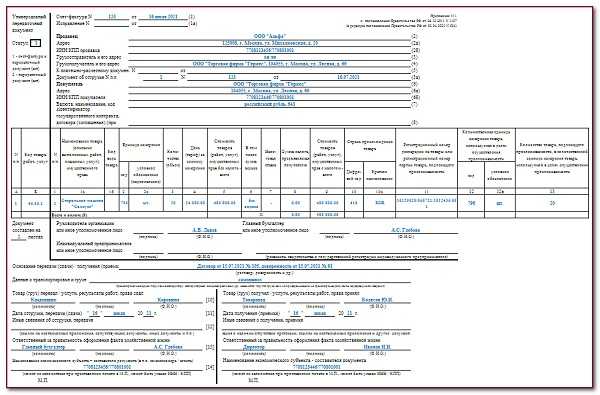

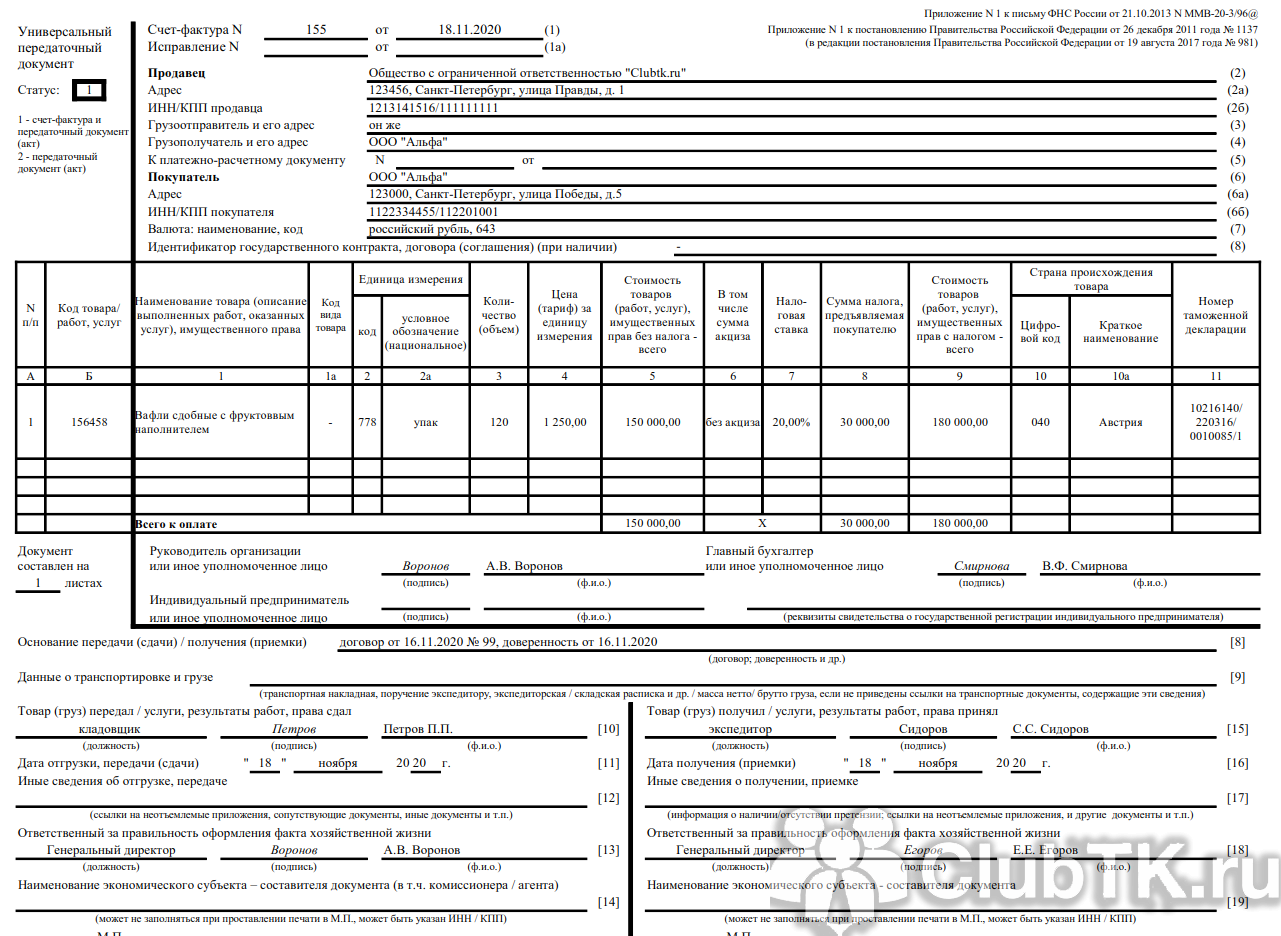

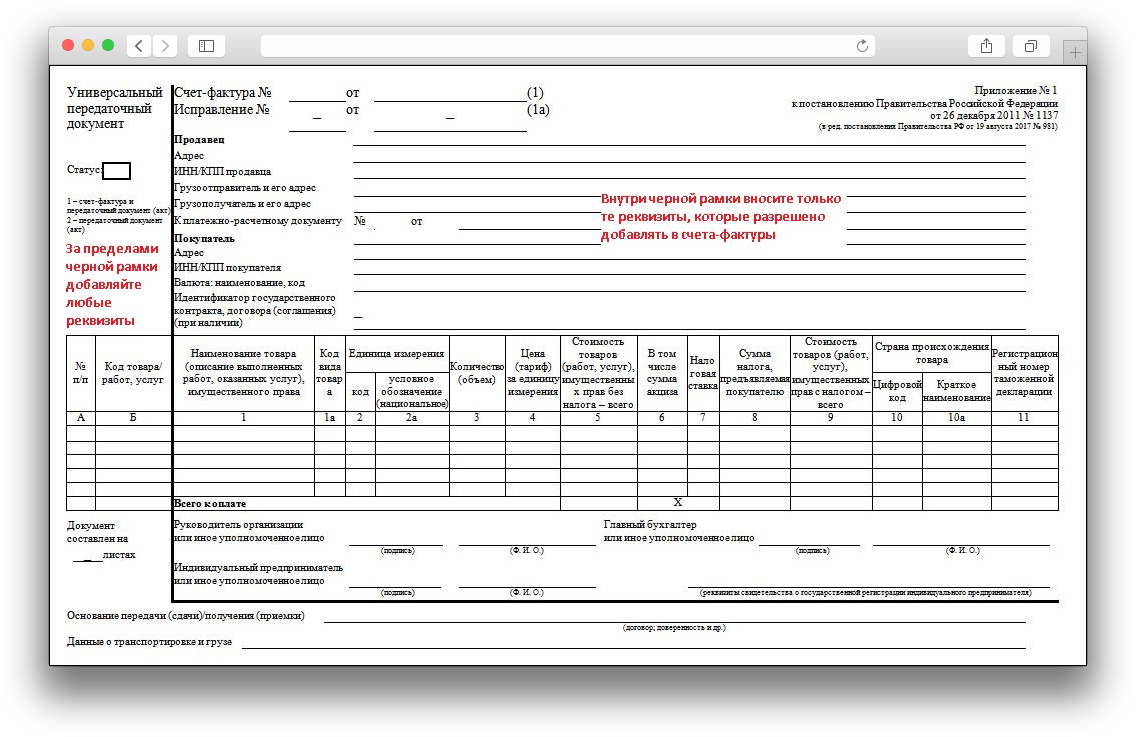

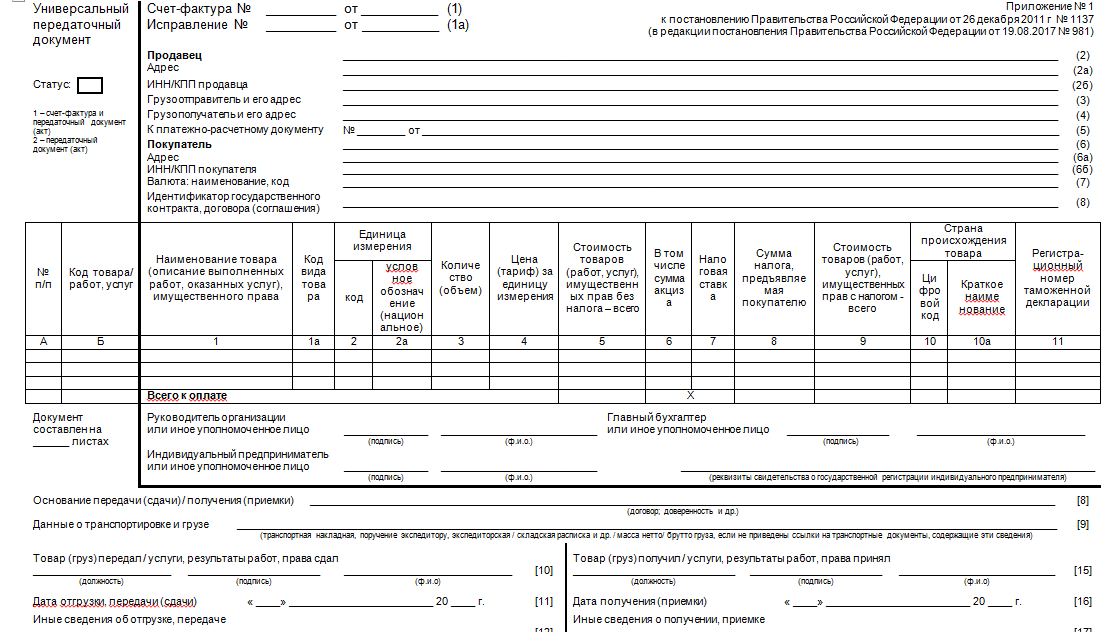

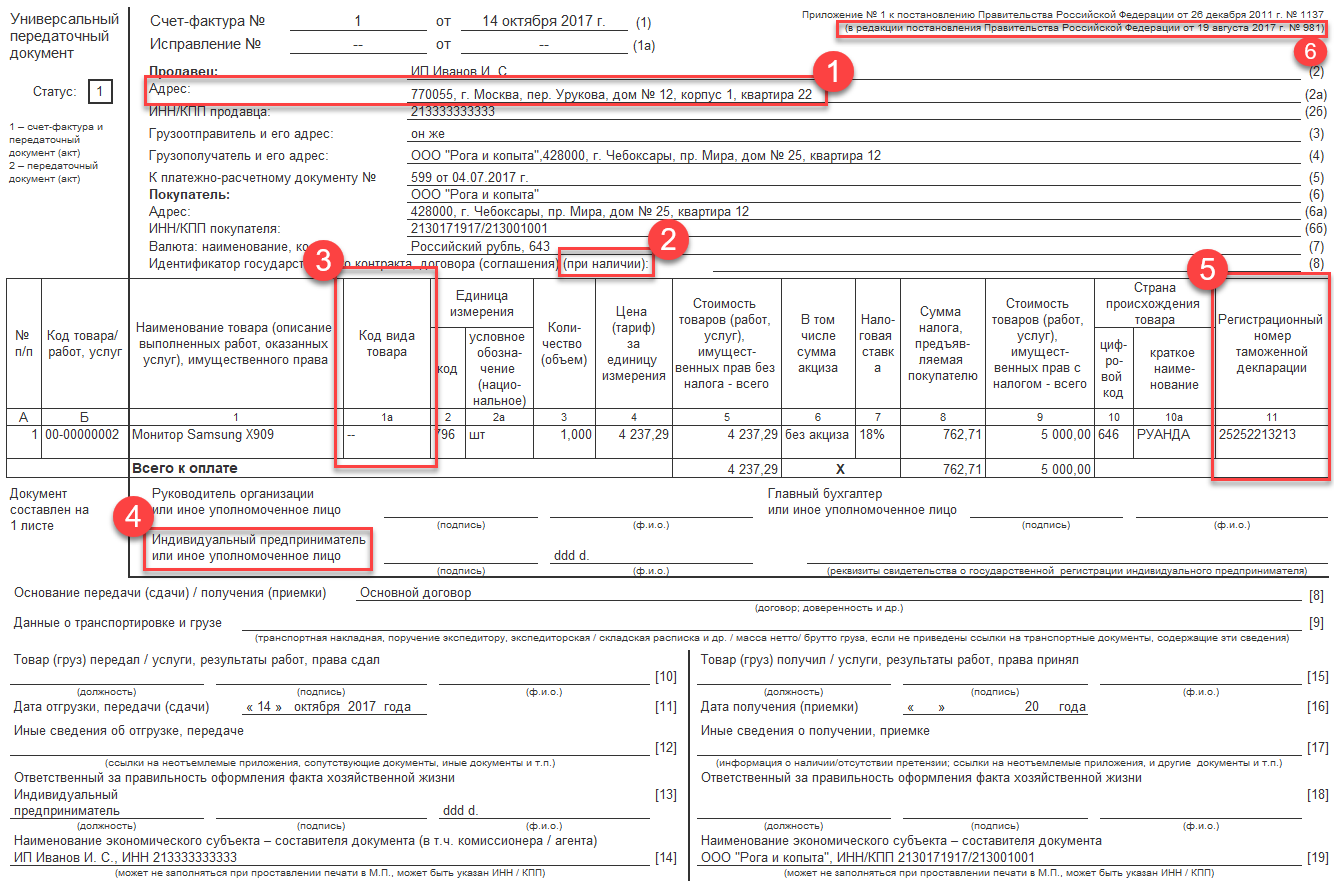

УПД и УКД

Как я уже писала, формат УПД и УКД заменят форматы счета-фактуры и корректировочного счета-фактуры. С ними надо разобраться подробнее.

Электронный формат УПД официально называется «формат счета-фактуры и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, в электронной форме» и утверждается Приказом ФНС России от 24.03.2016 N ММВ-7-15/155@.

Формат УКД – «формат корректировочного счета-фактуры и формата представления документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру» – утвержден Приказом ФНС России от 13.04.2016 N ММВ-7-15/189@.

Подробнее об УПД

Формат УПД выполняет 3 функции:

1. Счет-фактура – СЧФ.

2. Счет-фактура и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – СЧФДОП.

3. Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – ДОП.

В данном случае первичный документ может быть аналогом как ТОРГ-12, так и акта выполненных работ.

Аналогично и формат УКД выполняет 3 функции:

1. Корректировочный счет-фактура – КСЧФ.

2. Корректировочный счет-фактура и документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – КСЧФДИС.

3. Документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – ДИС.

Функции электронного формата и статусы печатной формы УПД отличаются. Следующая таблица поможет вам разобраться, какие формы бумажных документов соответствуют разным вариантам электронных.

|

Функции электронного формата УПД/УКД |

Соответствие с печатной формой |

|

УПД с функцией СЧФ |

Форма счета-фактуры, утвержденная Приложением № 1 к Постановлению Правительства от 26.12.2011 № 1137. |

|

УПД с функцией СЧФДОП |

Статус 1 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (счет-фактура и передаточный документ или акт). |

|

УПД с функцией ДОП |

Статус 2 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (только передаточный документ или акт). |

|

УКД с функцией КСЧФ |

Форма корректировочного счета-фактуры, утвержденная Приложением № 2 к Постановлению Правительства от 26.12.2011 № 1137. |

|

УКД с функцией КСЧФДИС |

Статус 1 в рекомендуемой форме УКД, утвержденной (корректировочный счет-фактура и соглашение или уведомление об изменении стоимости). |

|

УКД с функцией ДИС |

Статус 2 в рекомендуемой форме УКД, утвержденной (только соглашение или уведомление об изменении стоимости). |

Получается, что на бумаге нормативно-правовой акт, утверждающий счет-фактуру, остался прежним, а для УПД и УКД появились письма с рекомендуемой печатной формой. В электронных же форматах счет-фактура перешел в формат УПД, а корректировочный счет-фактура – в формат УКД.

Важно! Форматы УПД и УКД являются обязательными только в части счетов-фактур. То есть для обмена электронными счетами-фактурами с 1 июля 2017 года обязательно нужно будет использовать формат УПД (для корректировочных – УКД) с функциями СЧФ или СЧФДОП (для УКД – КСЧФ или КСЧФДИС)

Такой вывод можно сделать из п. 9 и абз. 2 п. 1 .

Когда применяется корректировка УПД

Ограничения на применения корректировочного УПД аналогичные тем, что действуют для корректировочных счетов-фактур. Допустимо использование такого формата в случаях:

- Изменения стоимости раннее произведенной поставки ввиду определения новой цены или объема продукции по согласованию между продавцом и покупателем;

- Изменения стоимости раннее произведенной поставки ввиду определения новой цены или объема продукции на основании соответствующих условий договора по уведомлению покупателя продавцом;

- Изменения стоимости раннее произведенной поставки ввиду определения новой цены или объема продукции на основании выявленных при приемке расхождений, после признания претензии покупателя продавцом.

Нельзя применять корректировочный УПД при оформлении возврата товара, когда изменение стоимости вызвано ошибками, допущенными при составлении документов. Допустимо использовать корректировочный УПД вместо счет-фактуры и акта (накладной), либо только как первичный документ.

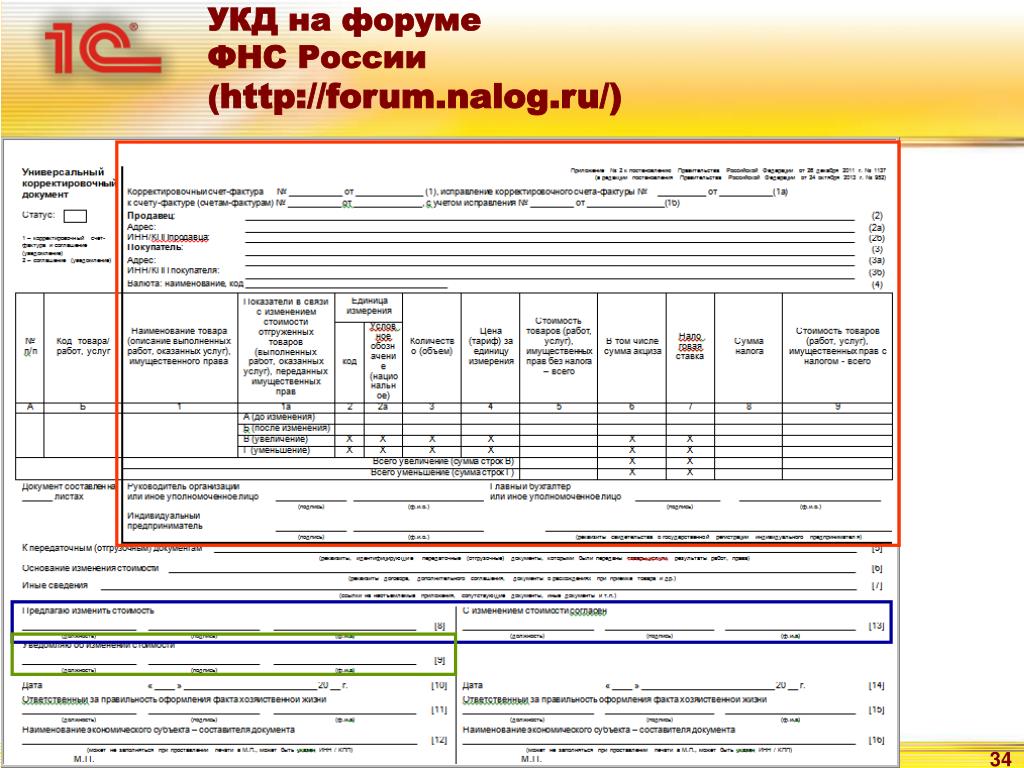

Универсальный корректировочный документ

- Новые меры поддержки бизнеса в ноябре 2021

- Проведение инвентаризации и оформление ее результатов

- Ozon или Wildberries: где выгоднее торговать? Сравниваем маркетплейсы

- Работа с маркетплейсами: как выбрать площадку и с чего начать продажи

- Штрафы за нарушения по онлайн-кассам в 2021 году

- Вопросы и ответы про маркировку товаров

- Как оформить возврат от покупателя

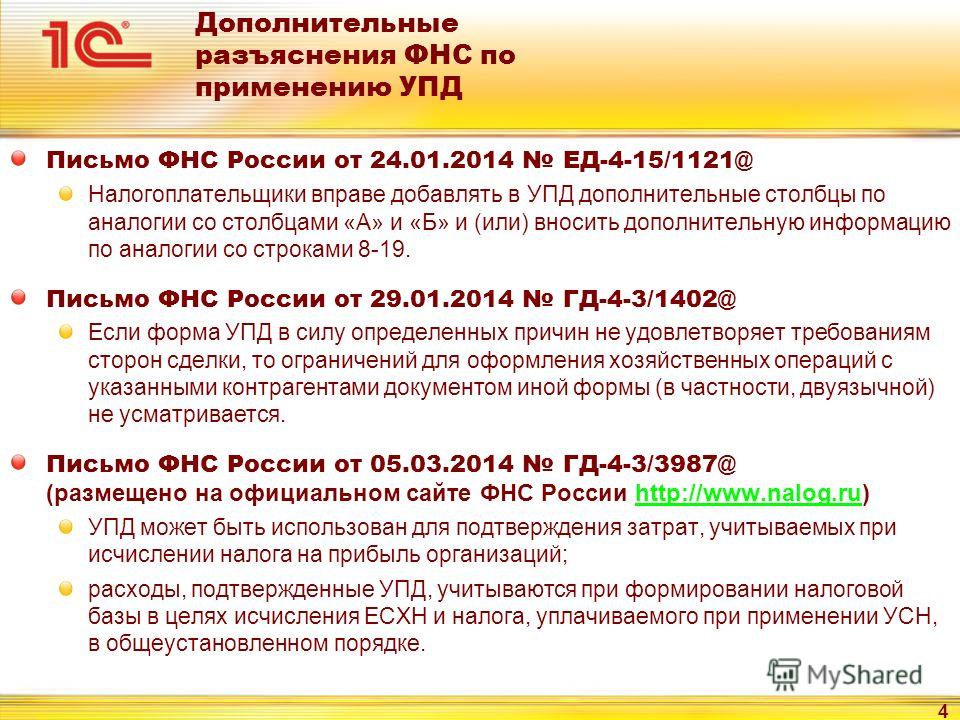

Налоговая в своем письме от 17 октября 2014 года №ММВ-20-15/86@ рекомендовала фирмам новый документ — универсальный корректировочный. В Приложении №1 к письму опубликована сама форма, в остальных рассказывается, в каких ситуациях ее нужно заполнять, как правильно это делать и т.д.

Характер названного бланка рекомендательный, поэтому организации сами решают, будут они использовать эту бумагу или нет.

Документ используют:

- Если стоимость ранее осуществленной поставки поменялась из-за изменения цены и/или уточнения числа отгруженных товаров и т.п. и предложение об изменении поступает от продавца, при этом требуется согласие покупателя или нет (если раньше были установлены договоренности).

- Если продавцу необходимо задокументировать согласие с претензией компании-покупателя в случае выявления недочетов по количеству и качеству товаров и т.п. при их приеме и при этом не был подписан документ о расхождении доверенным лицом продавца.

Документ не нужно использовать:

- Если стоимость поменялась из-за допущения продавцом какой-либо ошибки в документах.

- Если имеет место ситуация, для которой надо использовать специальный порядок оформления бумаг (возврат товара, например).

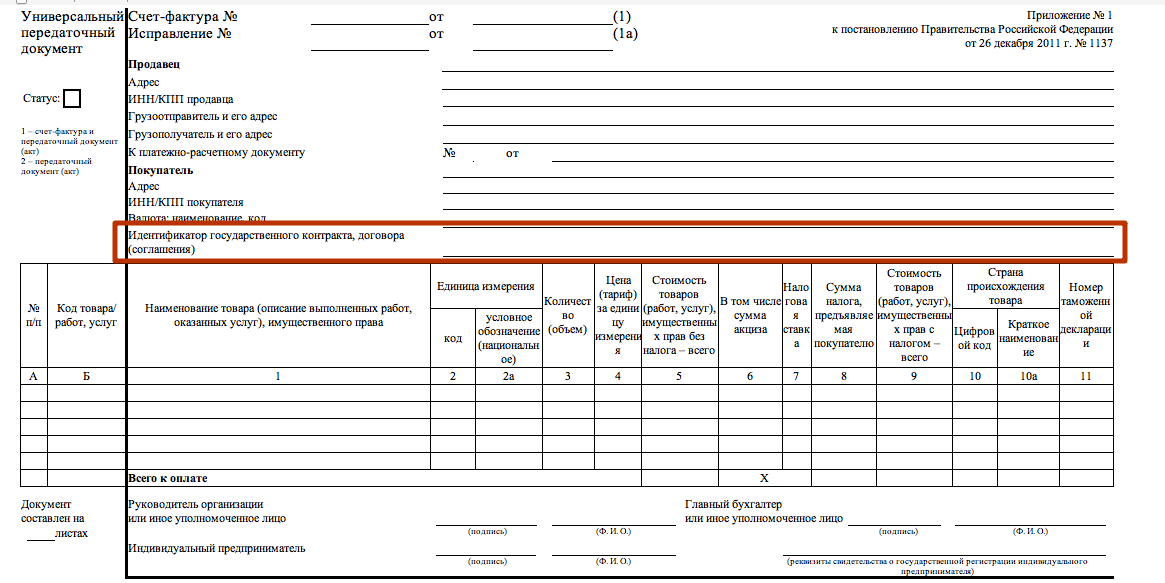

В форме много реквизитов, разберем каждый из них.

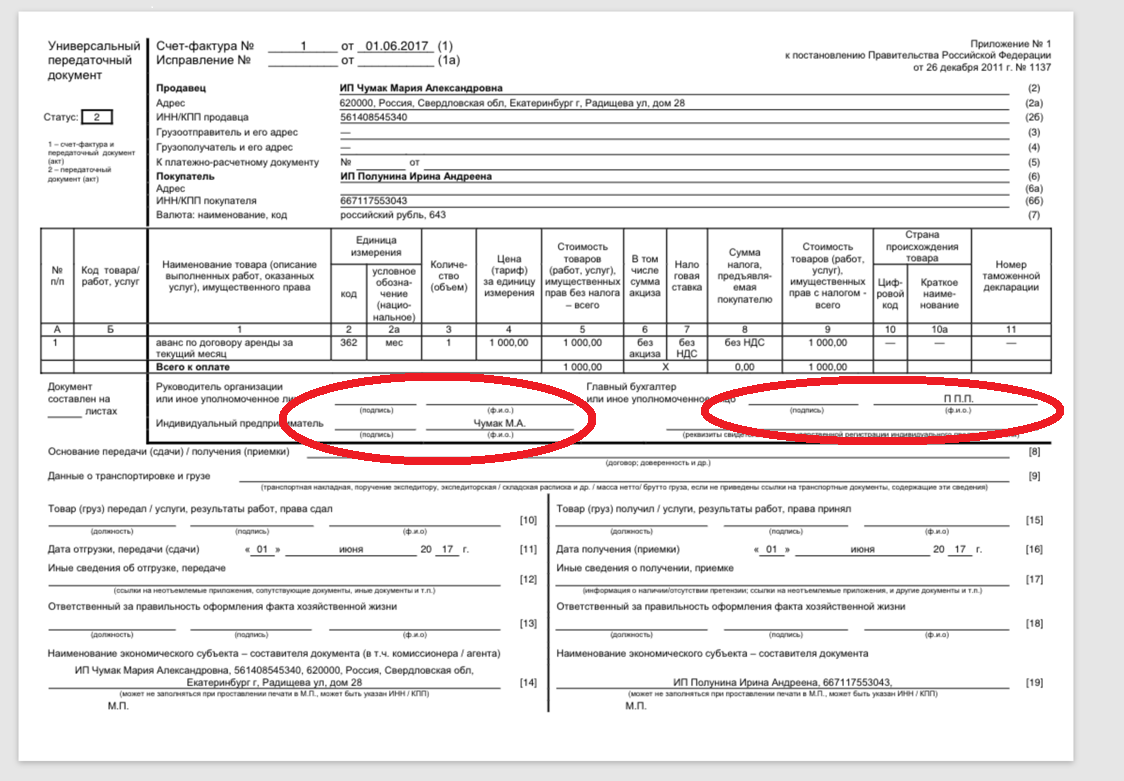

Данный реквизит носит информационный характер. Выбирают код «1», если документ выступает как КСФ + первичка, то есть соглашение или уведомление об изменении цены. В этом случае бумага будет основанием для вычета НДС.

Цифру «2» пишут, если документ применяют только в качестве первичного учетного, то есть это просто соглашение или уведомление об изменении цены. Хозсубъекты на упрощенке могут использовать документ со статусом «2», обязанности по перечислению НДС не будет.

Здесь необходимо указать такие сведения (они аналогичны тем, что прописаны в бланке КСФ):

- Номер заполняемого документа, дата.

- Какой КСФ исправляют (номер и дату). Заполняют при необходимости.

- К какому счету-фактуре формируется (также номер и дату бумаги). Этот пункт не заполняют, если документ имеет статус «2».

- Номер с учетом корректировки.

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями

Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

- Название компании-продавца, ее адрес, ИНН, КПП.

- Название второй стороны сделки, адрес, ИНН, КПП.

- Название валюты и ее код.

Что важно знать о датах! В бумаге указывают 2 даты: дату составления (строчка (1)) и дату, когда покупатель согласился на изменение стоимости товара (или дату получения оповещения о изменении стоимости), — это строчка . Первую дату ставит продавец, а вторую — фирма-покупатель

Как заполнять книгу продаж для ИП

Правила и порядок ведения книги продаж и доплиста к ней четко прописаны в приложении № 5 к Постановлению № 1137. Сведения из нее понадобятся для расчета налогооблагаемой базы, отражают их в разделе 9 декларации по НДС. Ошибки в заполнении чреваты искажением суммы налога, проблемами с возмещением, штрафами и пенями.

Общие правила ведения

Книга продаж для ООО и ИП на ОСНО оформляется по одним и тем же правилам:

- Ее разрешено вести в бумажном или электронном виде. Выбранный вариант нужно закрепить в учетной политике.

- Все документы фиксируют в хронологическом порядке в квартале, в котором возникло налоговое обязательство (то есть датой отгрузки товаров покупателю или приемки работ, услуг заказчиком).

- Суммы заполняют в рублях с копейками, за исключением случаев, когда товары (работы, услуги, имущественные права) реализуют за иностранную валюту.

- Все изменения, возникшие после окончания квартала и сдачи декларации по НДС, вносят в дополнительные листы.

- Книга продаж при совмещении ОСНО и ЕНВД заполняется только по деятельности, которая относится к общему режиму налогообложения. Поэтому, работая по схеме «ОСНО + ЕНВД», нужно вести раздельный учет.

- Хранят налоговый регистр, включая доплисты, не менее 4-х лет с даты последней записи.

Если решите оформлять этот регистр вручную на бумаге, то при подготовке налоговой отчетности все же придется заполнить его в электронной форме. Всё дело в том, что декларацию по НДС и приложения к ней в обязательном порядке сдают через интернет.

Нюансы заполнения

В «шапке» регистра ИП указывает свои данные – фамилию, имя, отчество и ИНН. Здесь же проставляет дату начала и окончания налогового периода, в рамках которого должны быть зарегистрированы документы с исходящим НДС.

Рассмотрим подробнее заполнение табличной части книги. От правильного внесения операций зависит в том числе и получение вычета вашими покупателями и заказчиками.

| №графы | |

|---|---|

| 1 | Порядковый номер записи. |

| 2 | Коды видов операций берут из перечня в Приложении кприказу ФНС России № ММВ-7-3/136 от 14.03.16.Например, для счета-фактуры на аванс используют код 02.Перечень предназначен сразу для двух книг – покупок и продаж. Есливы относитесь к налоговым агентам, указанным в п. 8 статьи 161 НК РФ,то коды нужно вносить с учетом письма № СД-4-3/480@ от 16.01.18. Внем ФНС разъяснила правила заполнения, которые затрагивают торговлю сырыми шкурами животных, ломом металлов, макулатурой идр |

| 3 | Дата и номер счета-фактуры. Исключение – розничная торговля. Еслипредприниматель на ОСНО продает товары или оказывает услугинаселению за наличный расчет, то вносят дату и номер чеков, БСО илибухгалтерской справки со сводными данными за календарный месяц, квартал либо другой отрезок времени. |

| 3а и 3б | Регистрационный номер таможенной декларации, код вида товара.Если их нет, оставляют графы пустыми. |

| 4-12 | Номера и даты исправления счета-фактуры и корректировочногодокумента, наименование, ИНН и КПП покупателей или посредников,сведения об оплате, код валюты. |

| 13а и13б | Итоговая стоимость товаров, услуг, работ с НДС, выраженная виностранной валюте и в рублях с копейками.Также эти графы задействованы, если нужно внести данныекорректировочного счета-фактуры. В столбцы 13а и 13б попадут суммыиз графы 9 по строке «Всего увеличение (сумма строк В)». Заполняютсяони только при реализации за иностранную валюту. |

| 14-16 | Стоимость продаж по счету-фактуре, а также разница в стоимости по корректировочному счету-фактуре по соответствующим ставкам налогаза минусом НДС. |

| 14а и17а | Суммы НДС по старой ставке 18%, действующей до 01.01.19.Например, их заполняют, когда вносят корректировочныесчета-фактуры, выписанные в текущем периоде при изменениистоимости реализации в 2018 году.14а – стоимость без НДС, если применяется ставка 18 %.17а – НДС в размере 18 %. |

| 17-18 | Сумма НДС по счету-фактуре, а также разница суммы налога покорректировочному счету-фактуре по ставкам 20,18 или 10 процентов. |

| 19 | Итоговая стоимость по счету-фактуре, если налогоплательщик наОСНО освобожден от НДС по ст. 145 и 145.1 НК РФ. |

Нюансы заполнения книги продаж для ИП

Образец заполнения книги продаж

Новый формат УКД в 2021 году: основные изменения и особенности перехода

В рамках данной статьи наши пользователи могут скачать рекомендованную ФНС РФ форму универсального корректировочного документа и ознакомиться с образцом ее заполнения. Отметим, что:

- если УКД – это корректировочный счет-фактура и уведомление, необходимое, в том числе, для расчета НДС, то указывается код «1»;

- если УКД не связан с расчетом НДС, а является лишь уведомлением об изменении цены, то ставится код «2».

- Бухгалтерский баланс

- Справка о среднем заработке для определения размера пособия по безработице (стипендии)

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Платежная ведомость

- Приходный кассовый ордер

- Отчет о финансовых результатах

- Расчет по страховым взносам

- Справка с места работы

Какие форматы мы считаем старыми и почему?

1. Форматы первичных учетных документов, утвержденные Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ содержат соответственно формат товарной накладной ТОРГ-12 и акта приемки-сдачи работ (услуг). С 1 июля 2017 года этот формат теряет свою силу в соответствии принятием Приказа ФНС от 20.05.2016 N ММВ-7-15/329.

2. Форматы счета-фактуры и корректировочного счета-фактуры, утвержденные Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@. В этом приказе утрачивают силу только некоторые части:

● Абзац второй пункта 1 и приложение №1, которые содержат формат счета-фактуры. Отменяет их Приказ ФНС России от 24.03.2016 N ММВ-7-15/155@, который при этом утверждает новый формат – универсального передаточного документа (УПД), но об этом расскажем дальше.

● Абзац третий пункта 1 и приложение №2, содержащие формат корректировочного счета-фактуры. Их отменяет Приказ ФНС России от 13.04.2016 N ММВ-7-158189@, одновременно утверждающий формат корректировки универсального передаточного документа (УКД).

Важно! Стоить помнить, что использовать старый формат счета-фактуры с 1 июля 2017 года будет нельзя, но те, которые были отправлены до этой даты, можно будет представлять в налоговую, например, в рамках камеральных проверок, до 31.12.2020 г. Старые форматы первичных учетных документов можно будет использовать, но уже как неформализованные, то есть представлять в налоговый органы их придется в виде бумажных копий

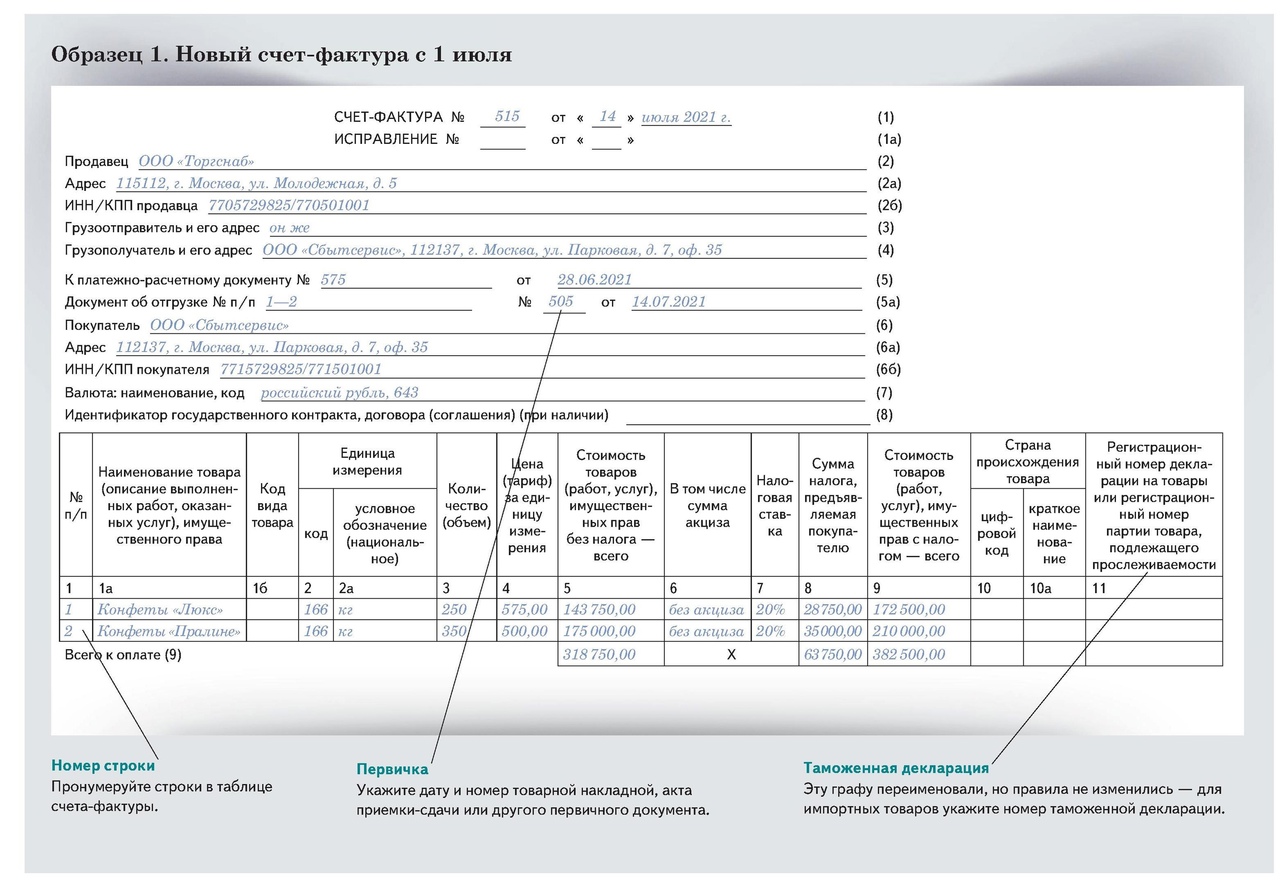

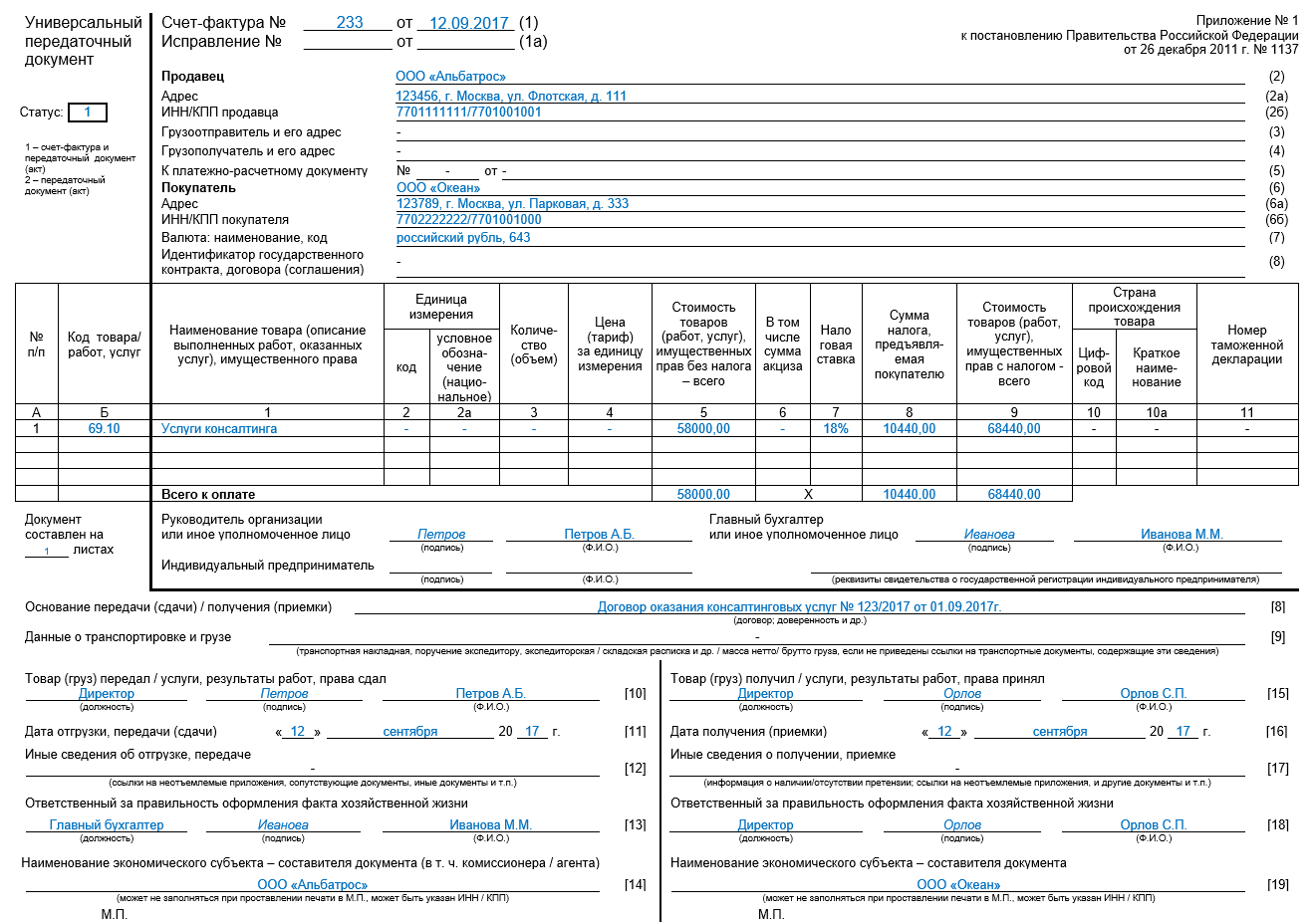

Для начала напомним, что при отгрузке товаров, передаче работ, услуг или имущественных прав (далее — «ценностей») не обязательно оформлять отдельно счет-фактуру и отдельно передаточный документ (например, товарную накладную). Все сведения из этих документов можно объединить в одном универсальном передаточном документе — УПД (см. «Универсальный передаточный документ: как его зарегистрировать и как отразить в налоговом учете»). Теперь же ФНС России выпустила форму универсального корректировочного документа (УКД). Область его применения поясним на простом примере.

ПримерМежду продавцом и покупателем заключен договор на поставку товаров. Продавец составил передаточные документы и отгрузил продукцию. Однако по факту отгрузки объем товаров отказался меньше запланированного. Продавец и покупатель готовы изменить общую стоимость по договору в сторону уменьшения. В связи с этим стороны заключили соглашение об изменении цены.

По общему правилу, если стороны договорились об изменении стоимости отгруженных ценностей, то при наличии документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя, продавец должен выставить корректировочный счет-фактуру (абз. 3 п. 3 ст. 168 НК РФ).

При этом законодательство РФ не запрещает вводить в корректировочные счета-фактуры дополнительные реквизиты. В связи с этим налоговики объединили информацию корректировочных счетов-фактур с информацией, которая относится к документу, подтверждающему согласие покупателя на изменение стоимости отгрузки. В результате такого объединения и получился «универсальный корректировочный документ».

Появление формы направлено на решение проблемы избыточного документооборота. При этом налоговики подтвердили, что УКД позволяет:

- корректировать операции в бухгалтерском и налоговом учете;

- использовать право на налоговый вычет по НДС (продавцу и покупателю на основании п. 13 ст. 171 НК РФ);

- подтверждать затраты в целях исчисления налога на прибыль организаций (и других налогов).