Документы, использующиеся при составлении отчета

Проведение отчета вне зависимости от конкретного объекта и вида работ осуществляется только с использованием нормативных источников разного уровня:

- Информация о строительных работах, полный перечень которых можно найти в журнале учета.

- Нормативные данные, на основании которых устанавливаются допустимые объемы расходования по каждой разновидности строительных работ:

- правила и методика, которые были разработаны специальным ведомством СССР – Госстрой (они имеют общее, универсальное применение и до сих пор используются в разных министерствах и государственных структурах);

- расходные нормы, установленные в конкретном органе, структуре или ведомстве (например, в Министерстве строительства России) – они не являются частью межведомственных норм, но также используются в отчетности;

- расходные нормы, которые были разработаны на местном уровне (т.е. в конкретной строительной организации, СМУ и т.п.).

- Первичные документы, в которых отражаются сведения по учету стройматериалов.

Используемые документы

К документам, которые позволяют осуществлять расчет количества материалов, предназначенных для списания, относят:

- Акт приема работ, которые были выполнены (форма №КС-2). В данном документе представлено перечисление объемов реализованной работы, за определенный участок времени.

- Акт инвентаризации производства, которое было не завершено. В документе размещено количество работ по конструктивным элементам части которых, не завершены.

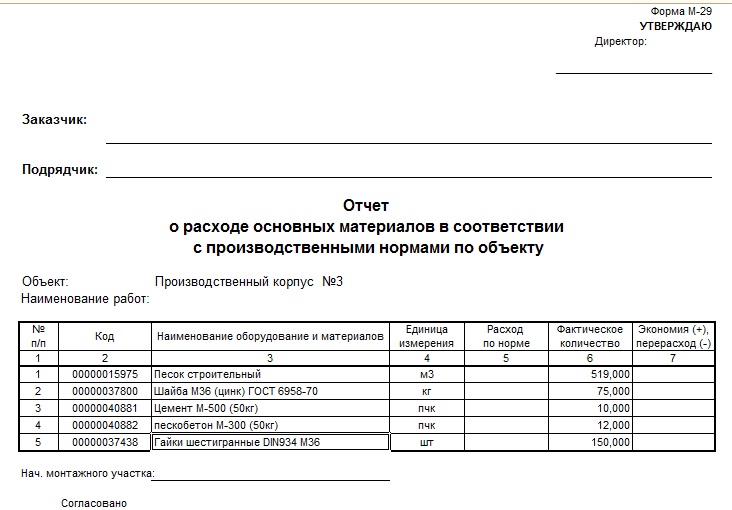

- Отчет про расход основных материалов, в соответствии с производственными нормами (форма М-29).

Под актом формы №КС-2 подразумевается документ, в котором идет речь про факт сдачи и приема работы, которые были выполнены. Данный документ является первичным и применяется для сдачи, а также приема всех видов работ подрядного типа, которые связаны со строительством объектов производственного, гражданского и жилищного назначения.

Стоит сказать, что данный документ составляется на основании информации, которая внесена в специальный журнал, в котором ведется учет всех завершенных работ. В данном акте может быть поставлена подпись, а также печать.

При составлении документа данного вида, в него вносится такая информация, как:

- Дата заполнения документа.

- Данные про заказчика, инвестора или подрядчика. Они подразумевают внесение информации, про саму организацию, ее юридический адрес, контактные данные.

- Данные про строительный объект.

- Таблица, в которой предоставлена информация, про выполнение работ. В нее вносятся данные связанные с видом работы, номером, единицей измерения, количеством, стоимостью.

- Окончательная цена за выполнение работы.

- Фамилия, имя, отчество, занимаемая должность и подпись прораба, ответственного за выполнение работы в срок.

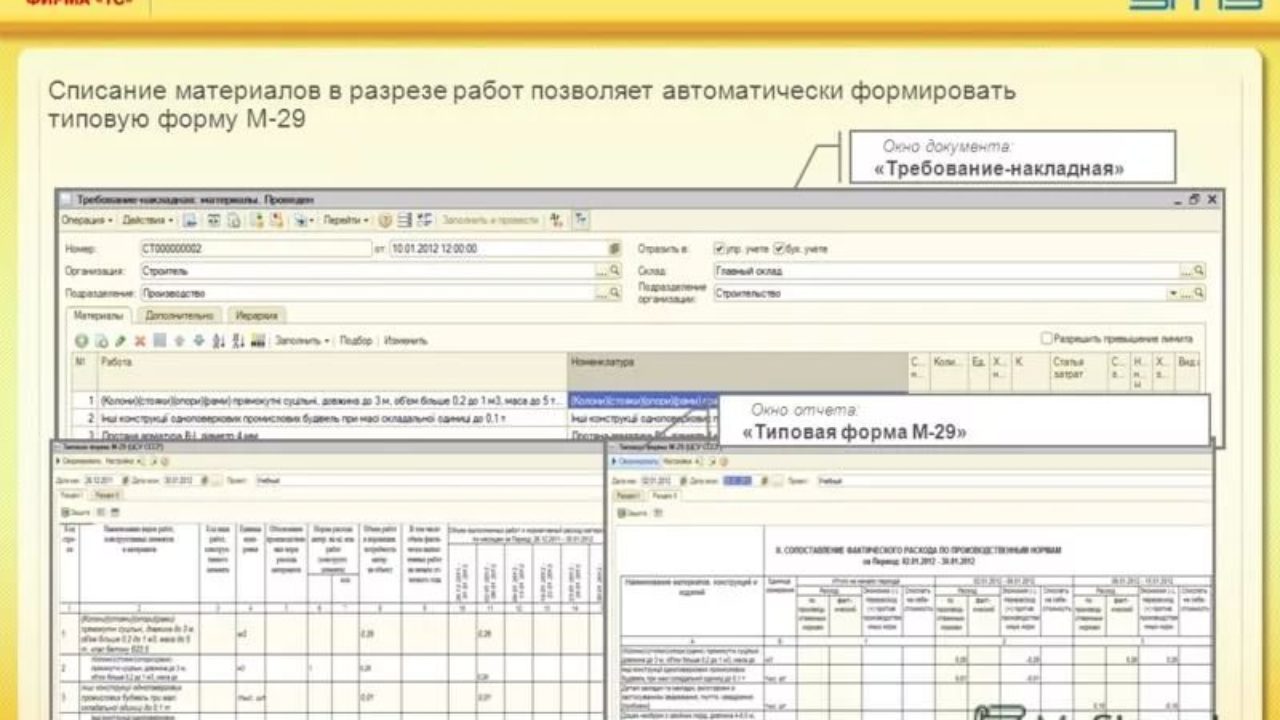

Документ формы М-29 является основанием для того, чтобы произвести списание на себестоимость работ. Помимо этого должно осуществляться сопоставление расхода материалов, которые определены производством. Составление отчета осуществляется человеком, который носит материальную ответственность.

Подсистема «Диспетчеризация обслуживания». Предварительная запись, планирование, регистрация и анализ этапов обслуживания или производства для любых конфигураций на платформе 8.3.6+ с использованием планировщика

Подсистема предназначена для оперативной регистрации, анализа и оптимизации различных процессов, имеющих определенную продолжительность по времени, с помощью удобного графического интерфейса. Может стать как неотъемлемой частью CRM-системы вашей организации, так и незаменимым инструментом для организации работы ваших сотрудников или подразделений. Может применяться для решения самых разных задач: от простой предварительной записи клиентов, осуществляемой одним или несколькими операторами одновременно, до планирования и контроля этапов выполнения различных производственных процессов. Код разработки открыт и доступен для модификации. Подсистема легко и быстро интегрируется в любые конфигурации 1С как на управляемых, так и на обычных формах.

2500 руб.

Проверка расходов на материалы

Внимание Решил идти к технадзору и показывать, как я составил акт списания. Самое смешное, что после всех моих выяснений как заполнять форму м-29 по монтажу металлоконструкций решили, что это должны сделать субподрядная организация производящая данный вид работ

Мягкий переплет из-за простоты исполнения и доступной цены является наиболее популярным и одним из самых доступных видов переплета.

Если говорить кратко, то ответы на поставленные вопросы могут быть такими. Объем материалов, использованных при выполнении работ, должен быть сопоставим с их количеством, указанным в актах сдачи-приемки работ. Причем должен быть именно сопоставим, сравним с принятым заказчиком количеством, а не совпадать с ним.

После того, как обложка готова и блок отпечатан, происходит их скрепление на скрепку, а если в блоке больше 60 страниц, то скрепление осуществляется на термоклеевой машине.

Если говорить кратко, то ответы на поставленные вопросы могут быть такими. Объем материалов, использованных при выполнении работ, должен быть сопоставим с их количеством, указанным в актах сдачи-приемки работ. Причем должен быть именно сопоставим, сравним с принятым заказчиком количеством, а не совпадать с ним.

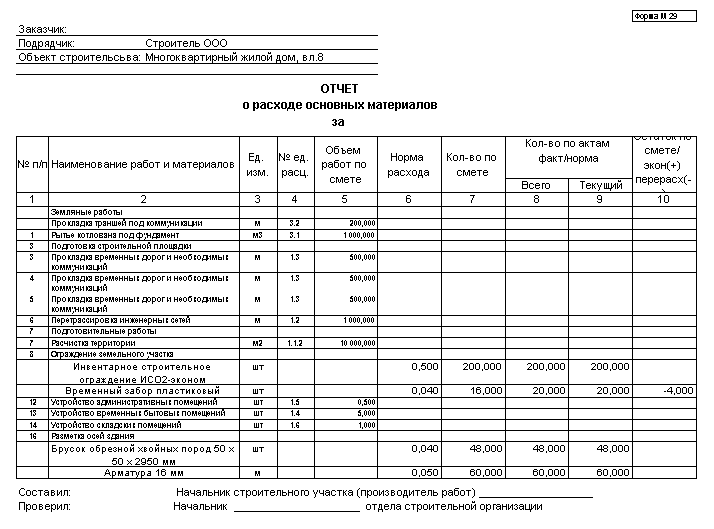

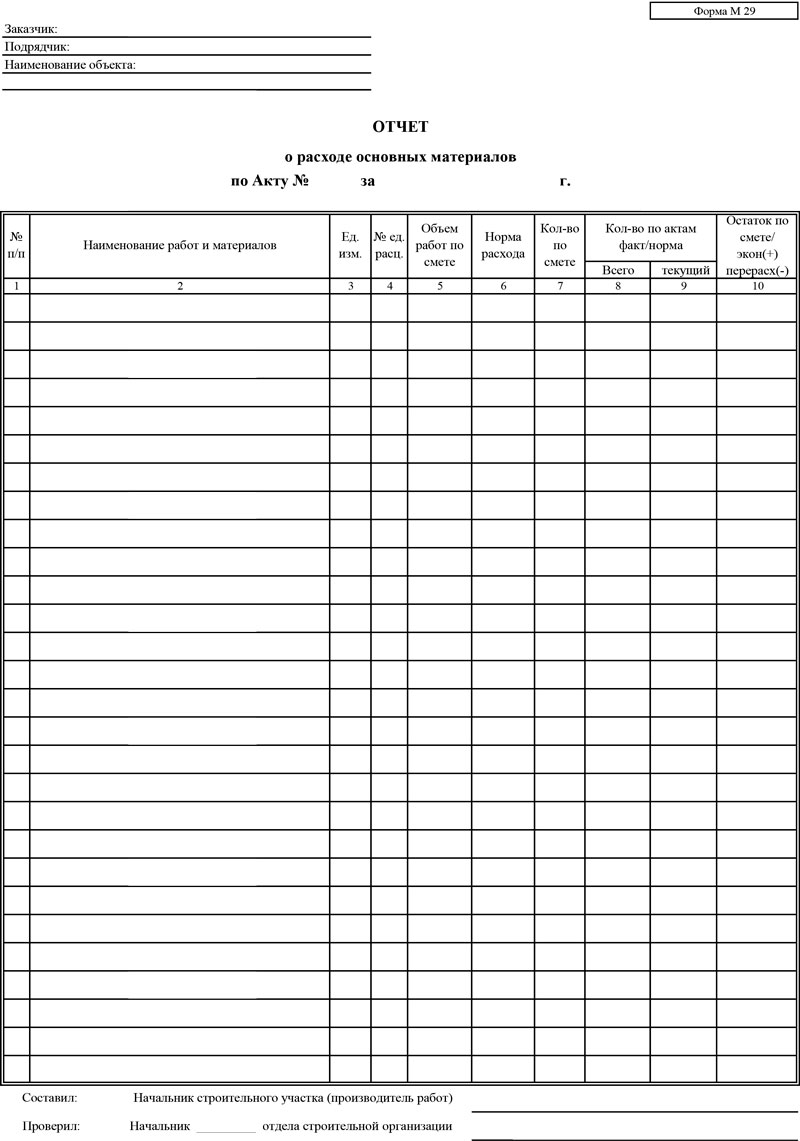

Документ относится к строгой отчетности, поэтому ведение бумаги должно проводиться в четком соответствии с правилами (названия работ, единицы измерения, точность расчетов и т.п.). Сам бланк формы М-29 содержит 21 графу. Особенности заполнения приведены в таблице (прораб заполняет только графы с 10 по 21 включительно).

Акт о списании материалов

Помимо формы М-29, списание стройматериалов может оформляться актом о списании материалов. Этот документ составляется комиссией в произвольной форме.

В акте указываются:

- Наименование документа;

- Дата составления;

- Состав комиссии;

- Перечень и количество списываемых материалов;

- Основание для списания;

- Подписи членов комиссии.

Акт о списании прилагается к форме М-29. Он позволяет дополнительно обосновать списание материалов.

Для начинающих бухгалтеров, не имеющих опыта работы в строительных организациях, учет расхода материалов по форме М-29 имеет ряд особенностей, о которых стоит знать:

Необходимо четко представлять, какие именно материалы могут списываться для конкретных видов строительных работ.

Нужно следить за тем, чтобы количество списываемых материалов соответствовало объемам выполненных работ и нормам расхода.

Важно правильно определять единицы измерения для разных видов стройматериалов.

Необходимо обеспечить соответствие данных в первичных документах и регистрах бухучета.

Кроме того, для чайников полезно постоянно изучать актуальные нормативные документы в этой области, консультироваться с опытными коллегами и регулярно повышать свою квалификацию. Это поможет избежать многих ошибок и неточностей при заполнении формы М-29 и учете расхода материалов.

На основании каких документов заполняется отчёт М-29 «Списание материалов»

Для подсчёта количества списанных материалов используется различная первичная документация: лимитно-заборные карты, требования, товарно-транспортые накладные. Кроме того, в работе используются данные журнала по учёту выполненных работ (форма КС-6) и общепроизводственные нормы, установленные строительными ведомствами.

Чтобы обеспечить бесперебойную поставку материалов на объект, мастер использует комплектовочную карту, в которой также указано точное количество ТМЦ. Вторые экземпляры такой карты хранятся в ПТО и у снабженческой компании, ответственной за поставку номенклатуры.

Форма М-29 — комплексный документ

Отчет о списании материалов по форме № М-29 можно назвать комплексным отчетом: он не просто отражает операцию списания материалов, но и дает информацию о том, соответствуют ли объемы фактически израсходованных стройматериалов нормативным значениям. Именно с помощью этого отчета формируется информация о себестоимости объекта строительства, а также выявляются факты и устанавливаются причины перерасхода материалов.

В бухгалтерском учете есть особенности при передаче материалов на стройплощадки, а также в порядке отнесения их стоимости на затраты (расходы) в бухгалтерском и налоговом учете. Какие именно и как их учесть, узнайте в Готовом решении от КонсультантПлюс. Переходите к материалу, получив пробный демо-доступ к справочно-правовой системе.

Порядок заполнения отчета М-29 – списание материалов описан в инструкции ЦСУ СССР от 24.11.82 № 613. Скачать бланк формы М-29 можно на нашем сайте.

При заполнении отчета ф. М-29 – списание материалов – необходимо учесть, что он выступает в роли первичного документа при отражении материальных расходов в бухучете, поэтому должен содержать все необходимые реквизиты, указанные в ст. 9 Закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Списание материалов по форме М-29

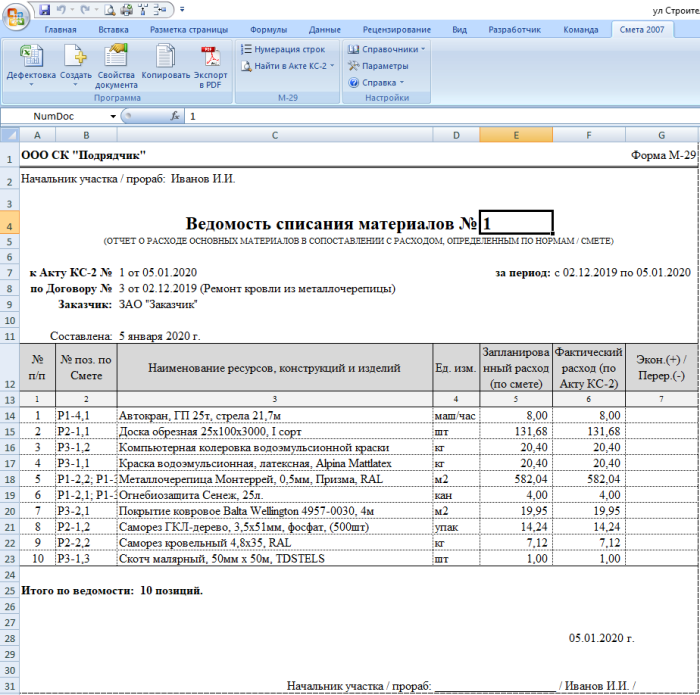

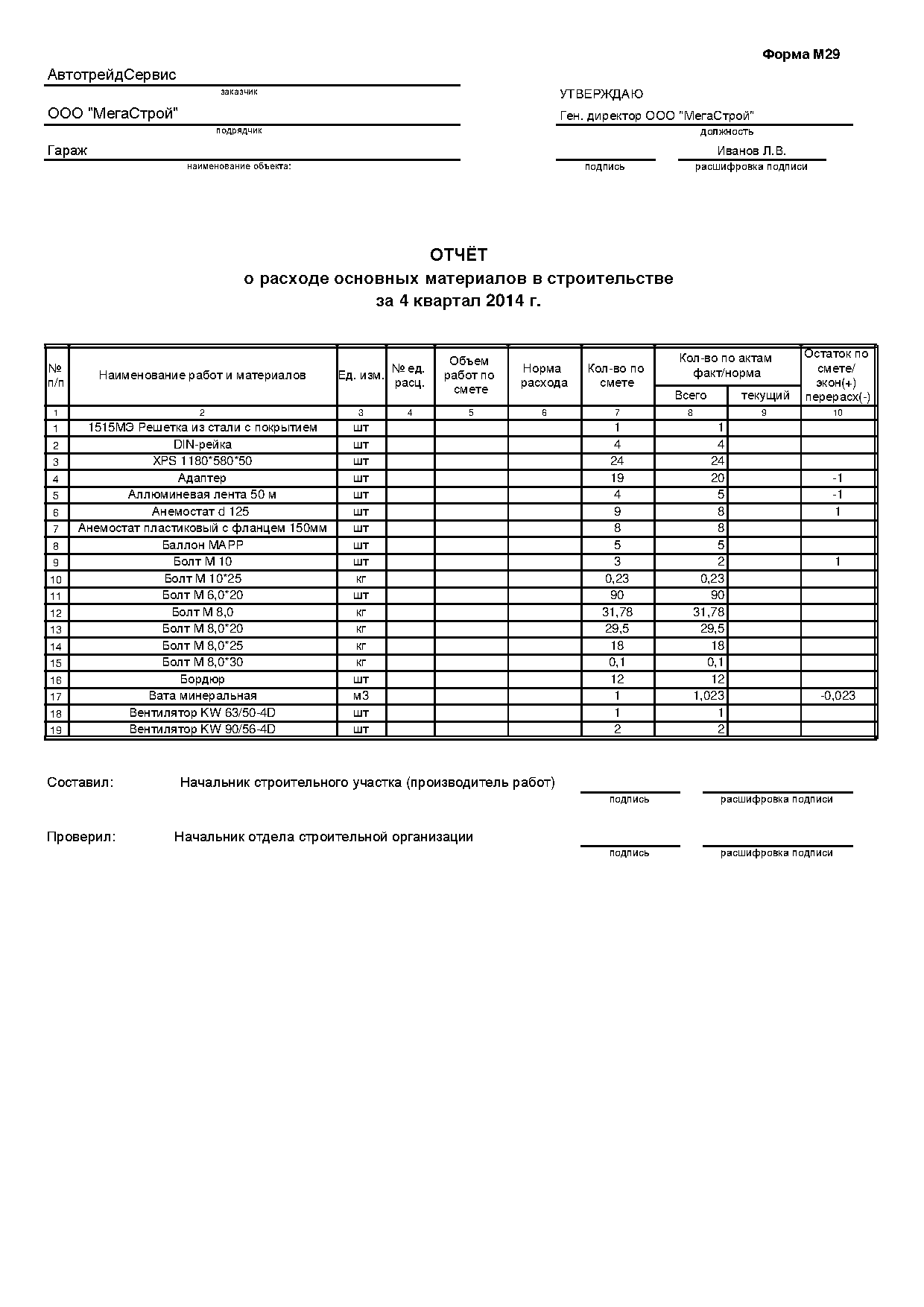

Пример составления М-29 в строительстве, как отмечалось выше, чаще всего создается по факту выполнения работ на том или ином объекте. Более того, форма М-29 связанна непосредственно с формой КС-2. Акты КС-2 в свою очередь являются актами на выполненные работы.

Прежде чем понять, что это — документ М-29, следует кратко получить понимание об актах по форме КС-2. Как было отмечено выше, форма КС-2 является актом на выполненные работы. Примечательно, что составление актов может быть как на каждый отчетный месяц, так и один раз за весь период строительства. Второй вариант случается значительно реже, чем первый, но, тем не менее, он существует.

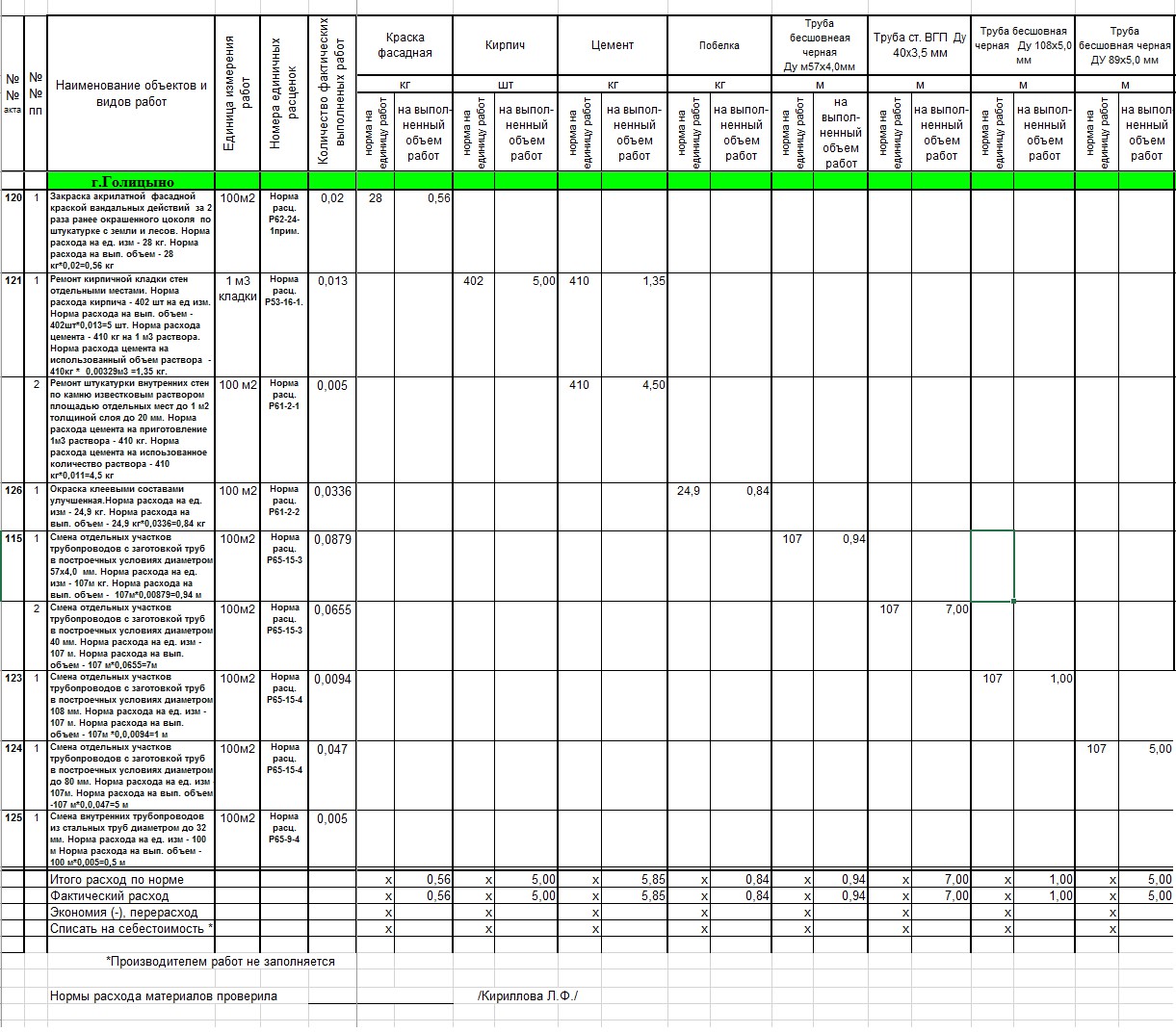

На рисунке 1 приведена форма акта КС-2, которая будет полезна в дальнейшем при понимании того, что это в строительстве — М-29. Как видно, приведенная форма акта КС-2 содержит в себе расценки из сметно-нормативной базы ФЕР. Каждая расценка, как из ФЕР или ТЕР, так и из ГЭСН, содержит в своем составе данные о ресурсах, которые необходимы для выполнения объема работ в каждой норме.

Рисунок 1. КС-2

На основании ресурсной части, а именно на основании используемых материалов, составляется образец списания материалов по форме М-29. Ведь так как форма М-29 является отчетом о расходе основных материалов, именно ресурсная часть КС-2 играет важную роль в составлении данного документа.

Однако чаще всего отчет М-29 составляется один раз на каждый объект строительства. Кроме того, документ данного типа ведется на протяжении года и является неким итоговым отчетом о расходе материалов на объекте в целом. Однако промежуточный отчет о расходе материалов, как правило, предоставляется ежемесячно. Обычно ведением и занесением сведений в форму М-29 занимается производитель работ или начальник участка на объекте.

Необходимо также отметить, что образец формы М-29 должен присутствовать на каждом отдельном объекте строительной компании. То есть если организация одновременно производит строительно-монтажные работы на нескольких объектах, то для каждого из них составляется отдельный отчет о расходе материалов.

Кстати, следует также иметь в виду, что М-29 является не единственной отчетной формой о расходе материалов на объекте. Помимо указанного документа могут быть составлены также отчет о расходе материалов другой утвержденной для объекта формы. Кроме этого, могут присутствовать различные связанные документы, например, образцы заполнения ведомости смонтированного оборудования по форме 5 и прочие.

Основной целью списания материалов по форме М-29 в строительстве является сопоставление материалов, которые были запланированы и закуплены для производства того или иного вида работ, с материалами, которые фактически были использованы при проведении строительно-монтажных работ на объекте.

Вариант 1. Потребность в материалах известна с точностью до нескольких дней

Организация ведет СМР на нескольких объектах. На каждый объект разработана детальная проектно-сметная документация. Известна потребность в материалах на производство работ по каждому объекту с точностью до нескольких дней. По заключенным с поставщиками договорам материалы поставляются непосредственно на строительные площадки (участки производства работ) в размере одно-, двух-, трехдневной потребности. Нарушения сроков поставки материалов практически не выявляется.

Поступление материалов от поставщиков непосредственно на участок должно быть оформлено первичным документом, которым материально ответственное лицо покупателя – начальник участка, прораб, мастер, бригадир и пр. – подтверждает количество и качество принятых им материалов. Таким документом может служить один из следующих:

- приходный ордер по форме № М-4 (утвержден постановлением Госкомстата России от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», далее – Постановление № 71а);

- подписанная данным материально ответственным лицом накладная поставщика по форме № М-15 (утвержденной Постановлением № 71а);

- товарная накладная по форме № ТОРГ-12 (утвержденной постановлением Госкомстата России от 25.12.1998 № 132 «Альбом унифицированных форм первичной учетной документации по учету торговых операций») и др.

Также покупатель (строительная организация) или поставщик с 2013 г. имеют право разработать свою форму документа, содержащую все семь обязательных реквизитов первичного документа (ч. 2 ст. 9 Закона № 402-ФЗ).

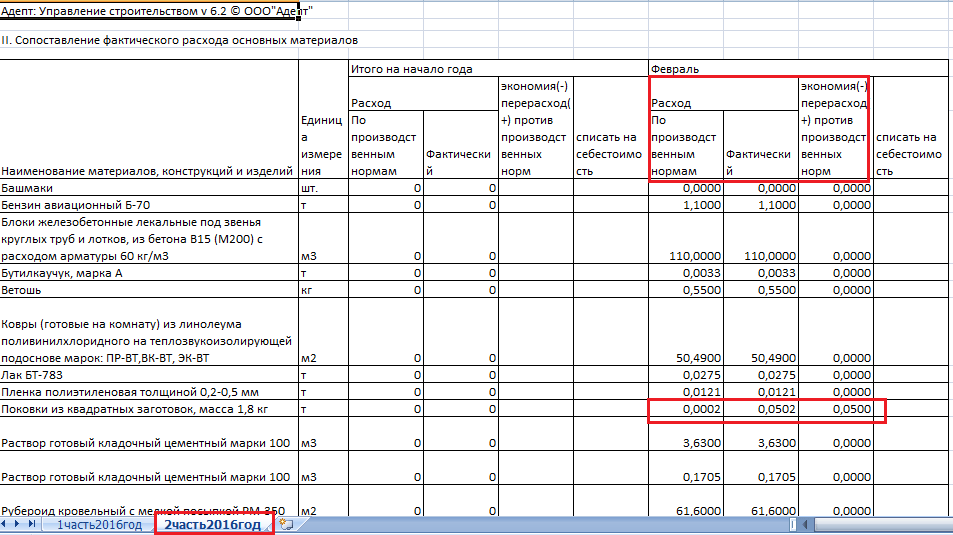

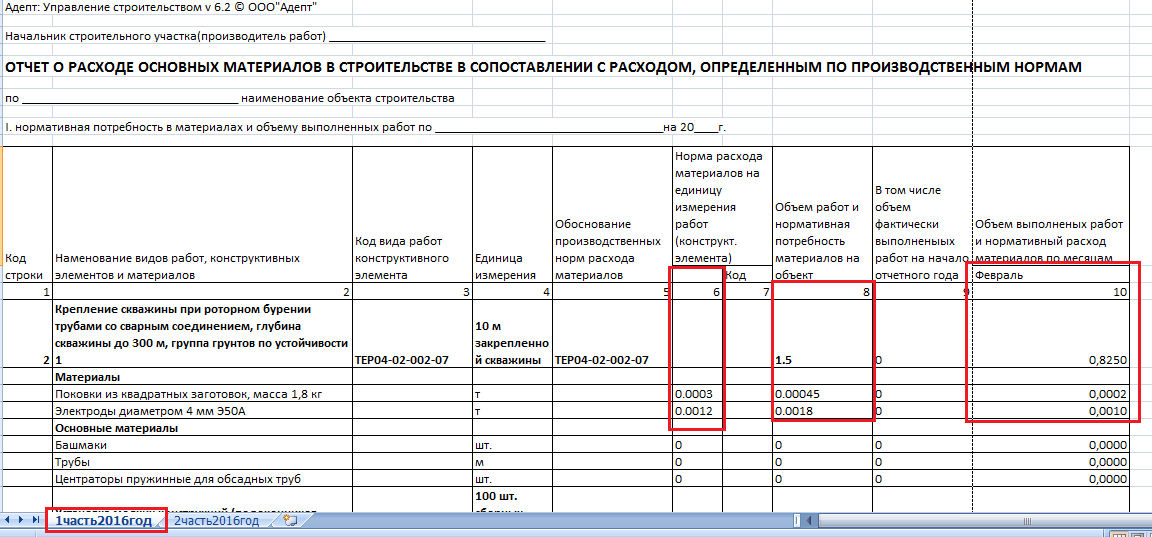

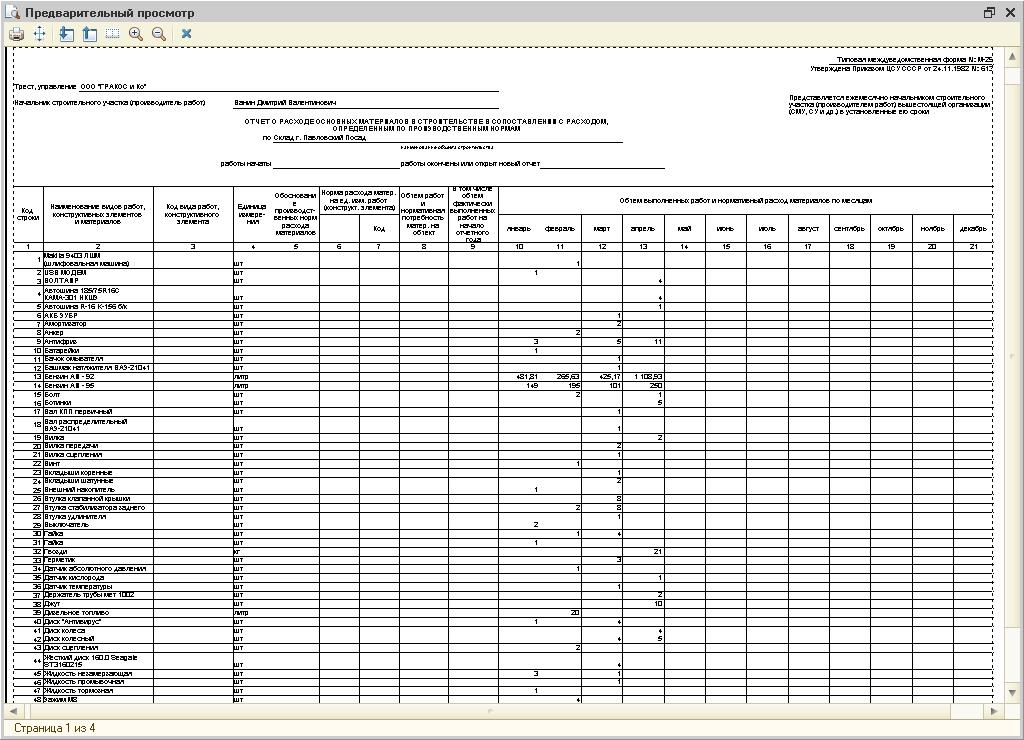

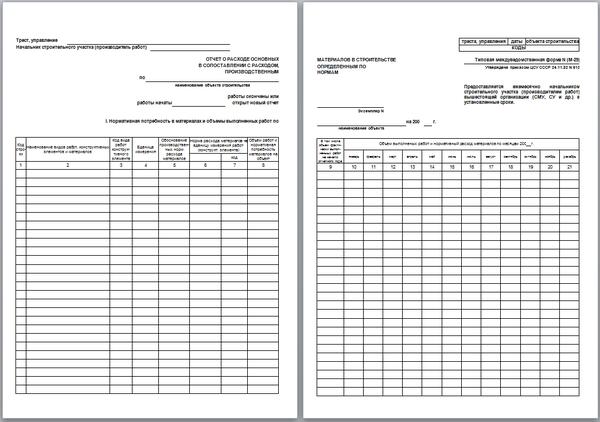

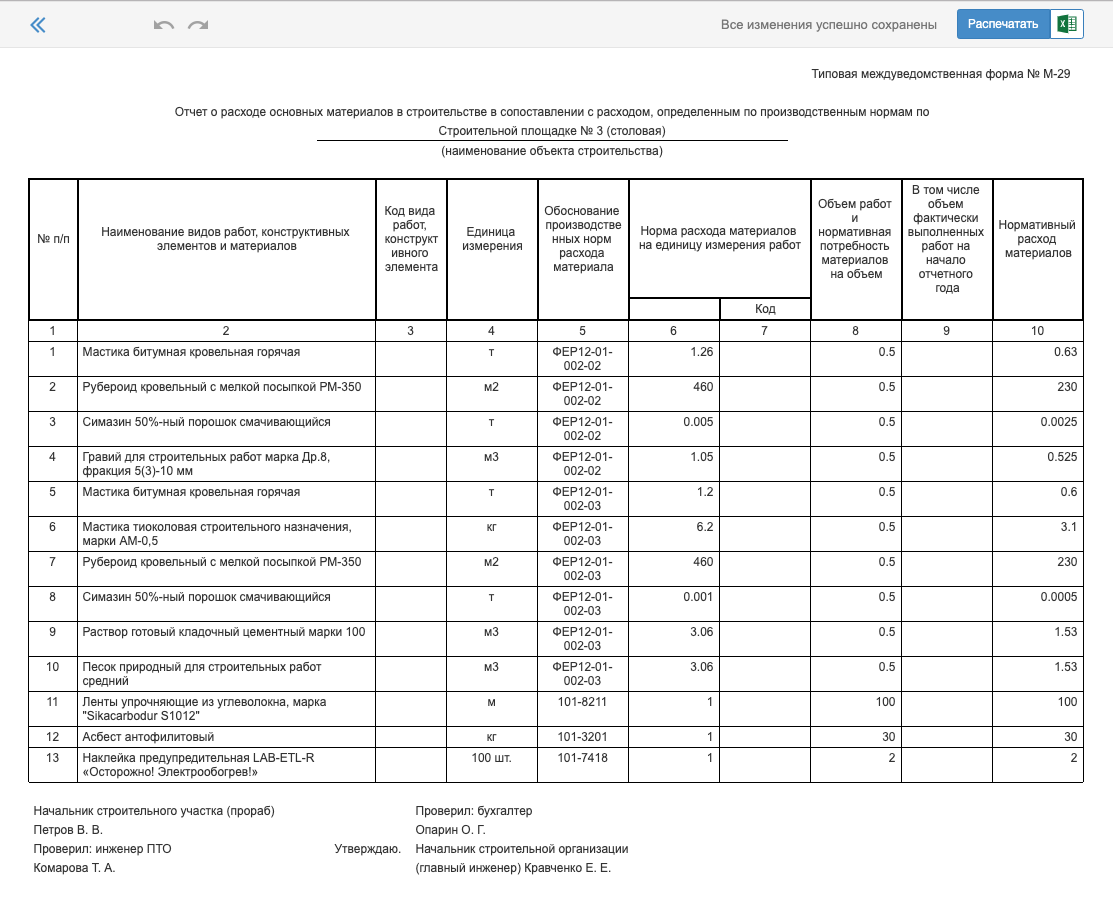

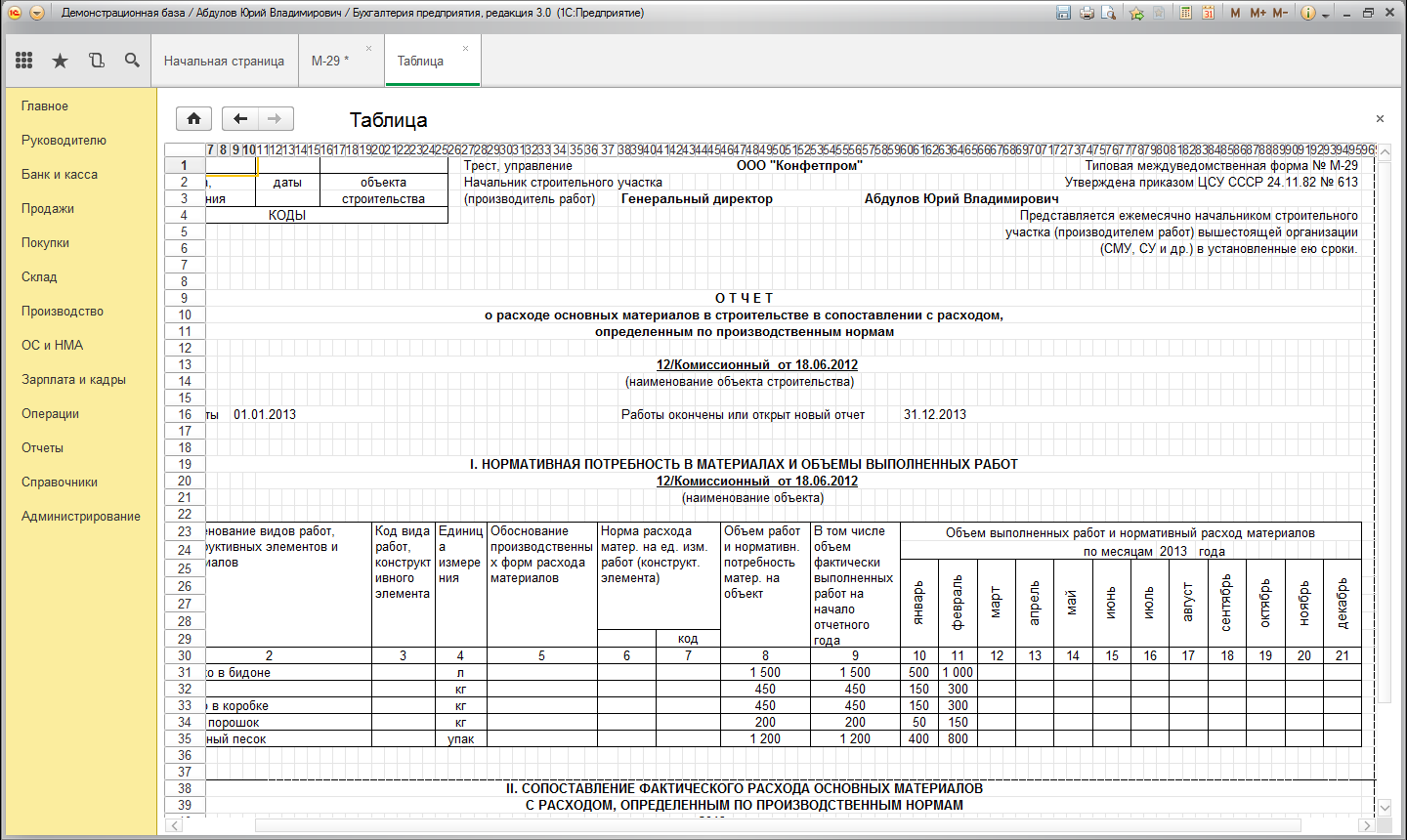

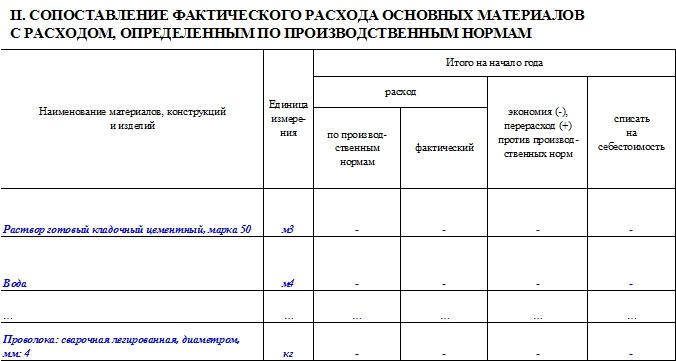

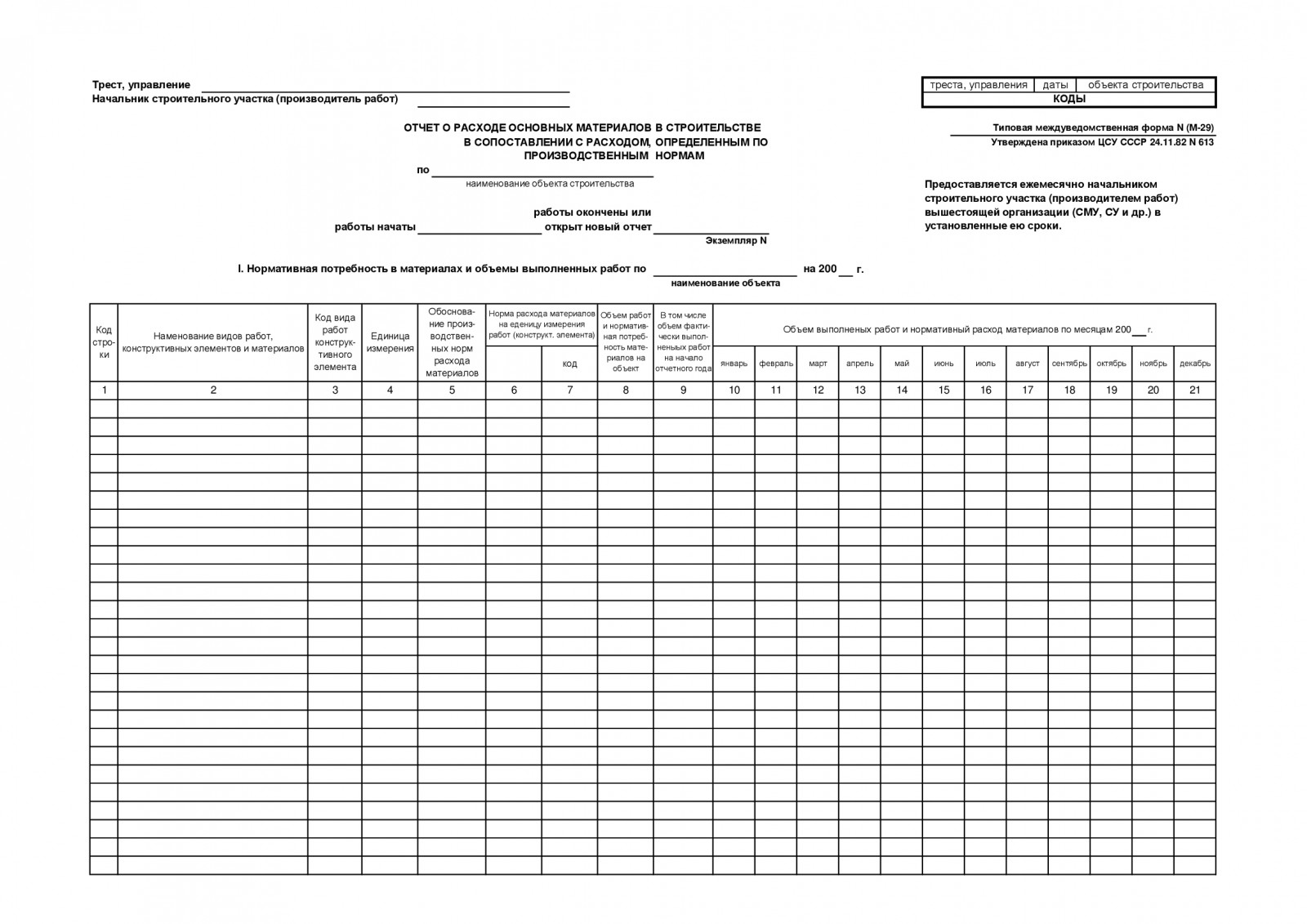

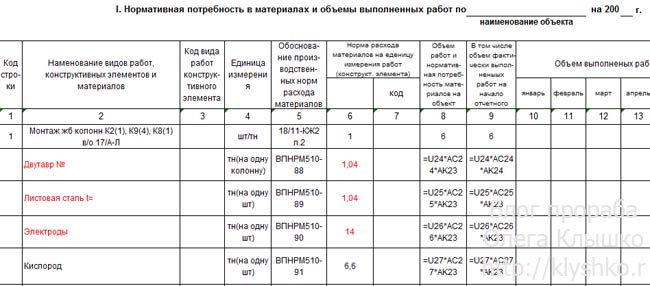

Бланк М-29 структурно состоит из двух блоков:

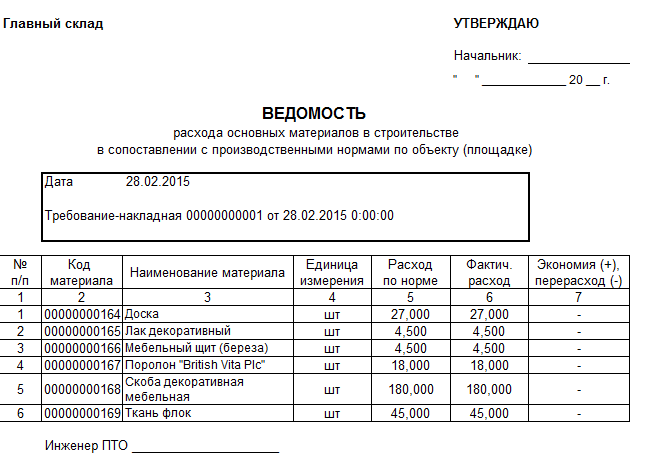

| 1 | В первой части документа фиксируют общий объем выполняемых строительно-монтажных работ. На ее базе выводят расчетную нормативную потребность в материалах. Делают это на этапе подготовки к строительству. Объем работ очерчивает прорабом, а нормы расходов прописывают специалисты ПТО. |

| 2 | Вторая половина формы отведена для сравнительного анализа по произведенным расходам. В специальных блоках указывают нормативные значения по разным типам стройматериалов и фактические данные, вписываемые прорабом. |

М 29 форма, образец

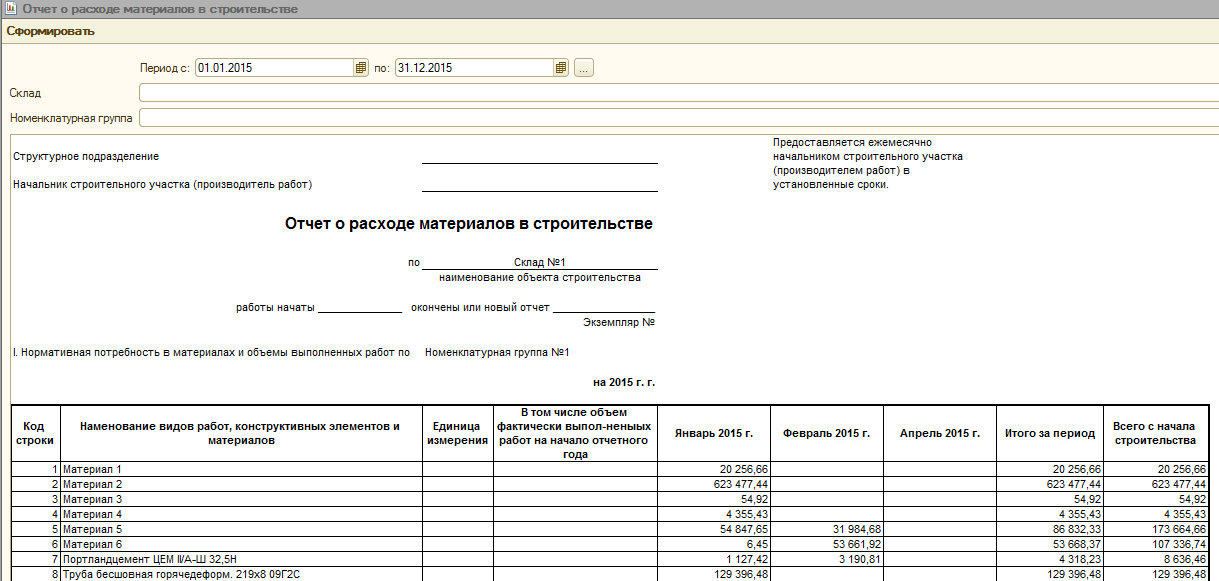

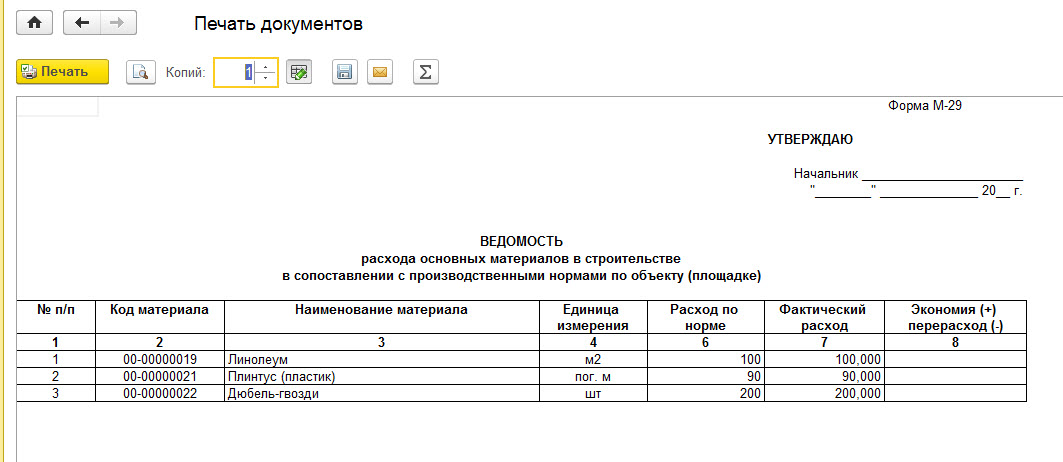

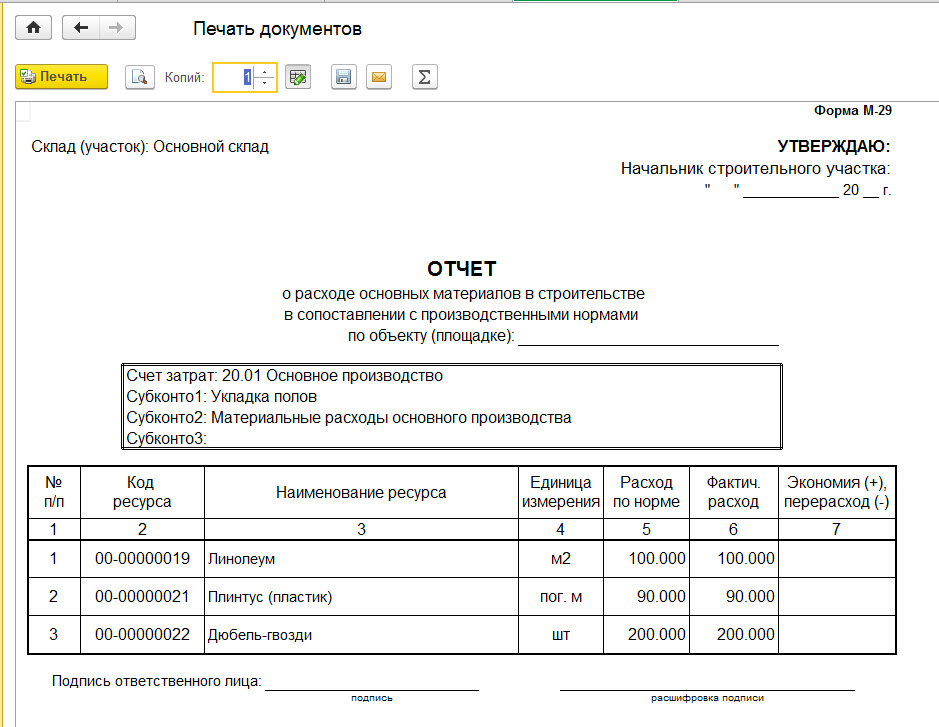

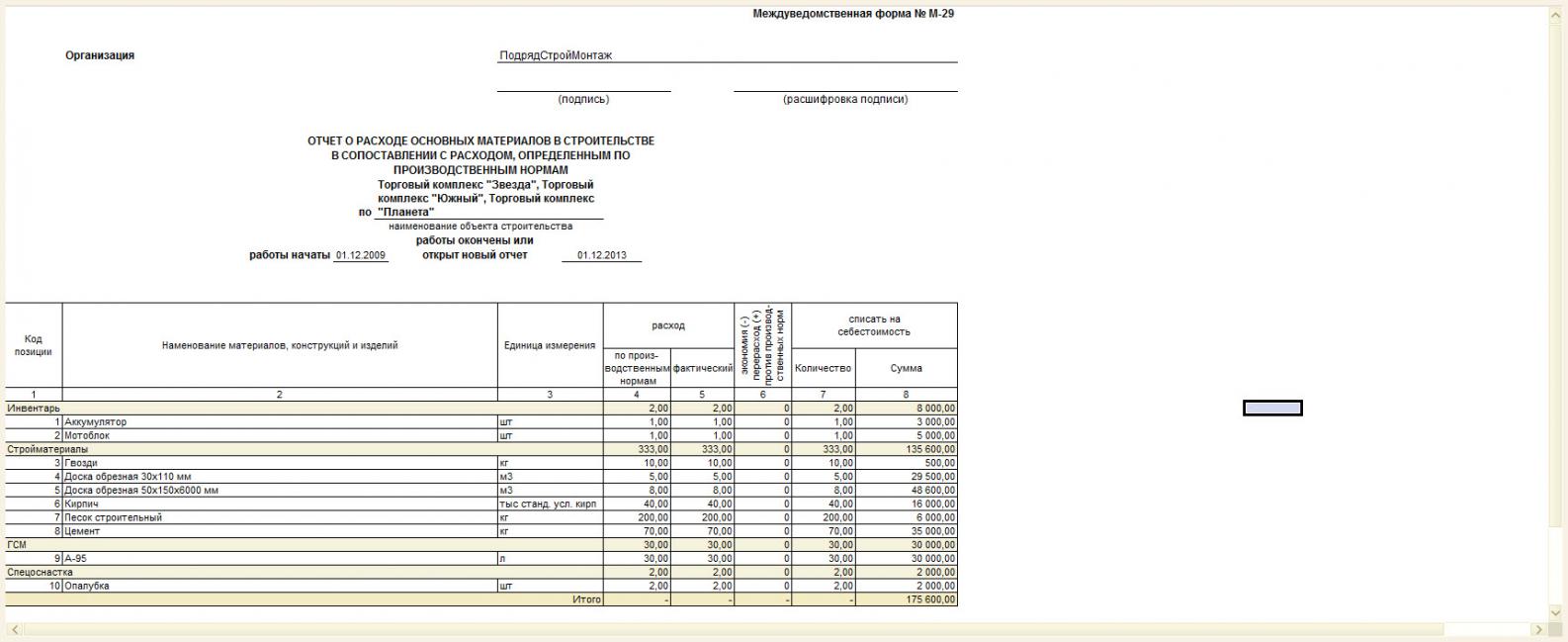

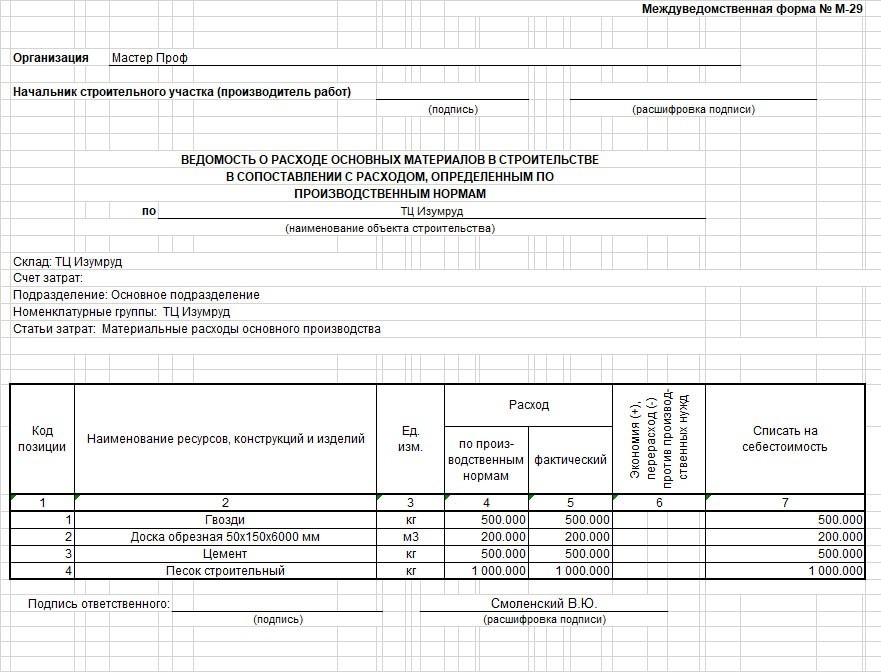

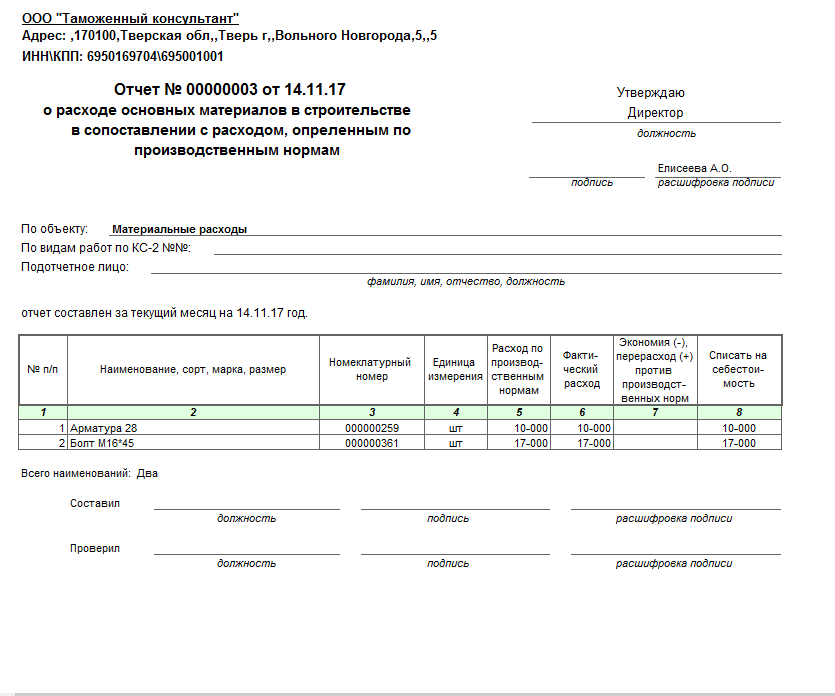

Отчет о расходах материалов в строительстве (форма М-29) – документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Форма М-29 составляется для каждой строительно-монтажной работы отдельно. Ведется данный отчет прорабом участка на протяжении года. Если на участке несколько прорабов, составление отчета о расходе материалов, необходимых для строительства возлагается на старшего прораба.

Форма М-29 состоит, как правило, из двух основных разделов.

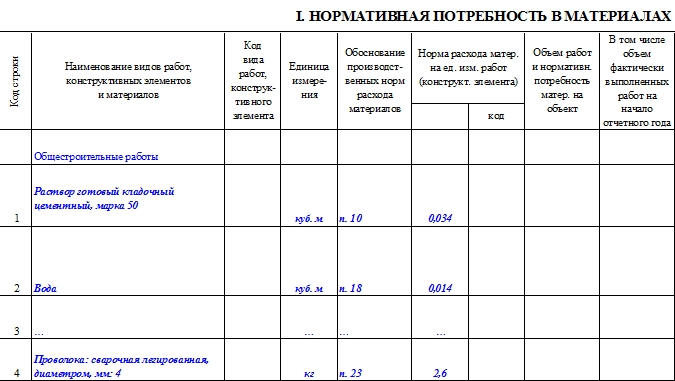

- “Потребность в материалах и общие объемы выполненных работ”. В данном разделе приводятся приблизительные данные о потребностях строительных материалов на основании выявленных объемов строительно-монтажных работ.

- “Сопоставление фактического расхода основных материалов с расходом, который был определен по производственным нормам”. В этом разделе следует сопоставить ранее запланированный расход материалов с их фактическим расходом во время строительства какого-либо объекта.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки.

После проверки данного отчета форма М-29 утверждается начальником строительной организации. Время, дающееся для утверждения, составляет 3-4 дня, т.к.

по истечению данного срока форма М-29 передается прорабу для дальнейшего заполнения.

Основанием для составления формы М-29 являются следующие документы:

- Журнал учета выполненных работ (форма КС-6);

- местные, ведомственные и общие производственные нормы расхода определенных материалов, необходимых при строительстве;

- первичные документы, связанные с учетом материалов (например, товарно-транспортные накладные и др.).

Бывают случаи, когда к отчету о расходе материалов в строительстве в обязательном порядке должна прилагаться объяснительная записка, составленная прорабом.

Это необходимо в ситуациях, когда нормативная потребность в строительных материалах была рассчитана неправильно и, таким образом, материалов не хватает для своевременного и качественного окончания строительных работ.

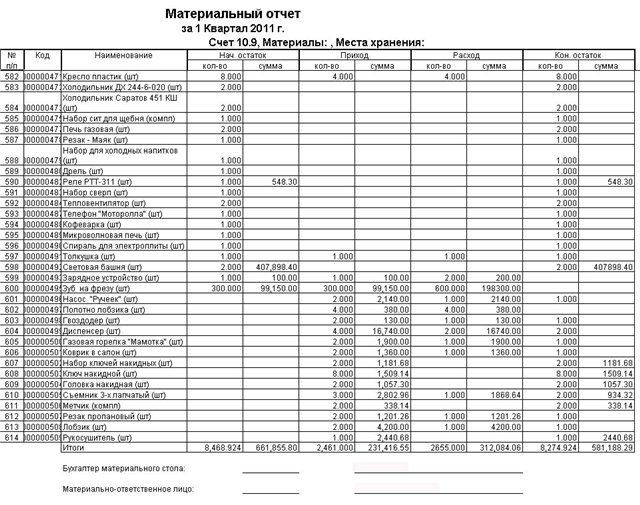

Материальный отчет – документ, который применяется только в строительных организациях в случаях, когда материально ответственным лицом является непосредственный начальник или производитель работ. Материальный отчет имеет специализированную форму М-19, принятую законодательством Российской Федерации.

В материальном отчете отображаются все расчеты расхода и поступления материалов на предприятии. Если же по определенным материалам в отчетном периоде не происходило каких-либо движений, они все равно должны быть включены в материальный отчет для отображения полной информации относительно количества складских материалов.

Несколько этапов заполнения материального отчета:

- Проведение инвентаризации на предприятии. Остатки, полученные в результате инвентаризации, должны быть занесены в отчет и выражены как в количественном, так и в стоимостном выражении. При этом датой составления материального отчета должна быть дата проведения инвентаризации.

- Далее необходимо отобразить остатки материальных ресурсов.

Основанием для занесения в отчет данной информации должны послужить первичные документы (заявки, накладные, чеки и другие документы, которые приняты на данном предприятии для проведения подобных операций).

- Отобразить все ресурсы, которые были отпущены покупателям в отчетном периоде по каждому потребителю отдельно. Для этого табличная форма М-19 имеет специальные колонки, удобные для заполнения. Так же необходимо отобразить их общее суммарное выражение (количественное и стоимостное).

- Далее необходимо провести расчет фактических остатков материальных ресурсов на всех складах предприятия на конец отчетного периода. Для этого из общего количества остатков материальных ресурсов на начало периода следует отнять расход за данный период и прибавить приход.

- Отчет должен быть сверен со всеми смежными цехами, которые находятся на предприятии и только после этого его необходимо передать в отдел бухгалтерии для дальнейшей проверки.

Материальный отчет не является обязательным документом и составляется только по усмотрению ведомств или совнархозов. Составлением документа по форме М-19 занимается уполномоченное лицо, которое является материально ответственным, а так же работник бухгалтерии, занимающийся сверкой отображенных показателей.

Правила составления материального отчета и его образец

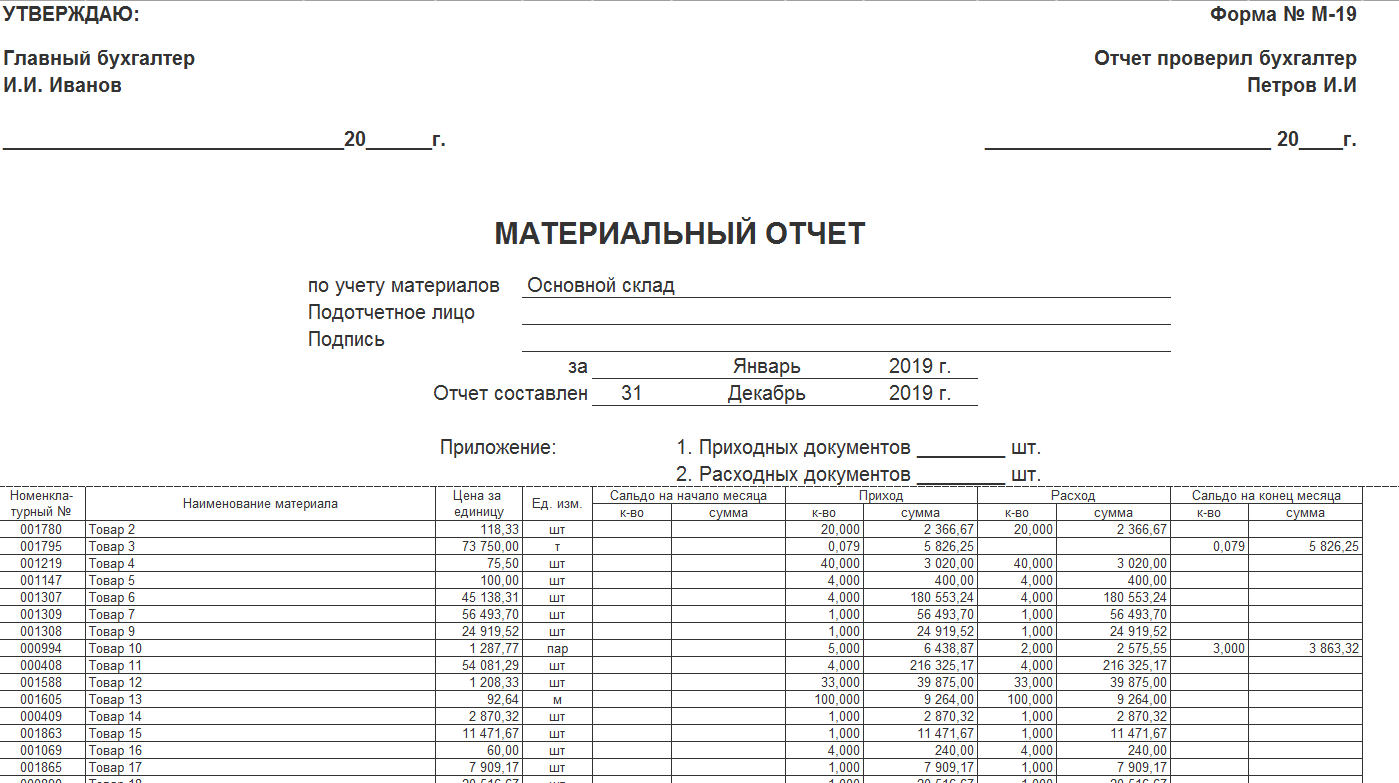

На сегодняшний день для того, чтобы заполнить материальный отчет, организации могут выбрать один из двух вариантов: собственный шаблон документа, утвержденный в учетной политике предприятия, или унифицированный бланк по форме М-19, разработанный на уровне законодательства и рекомендованный к применению. При этом второй вариант предпочтительнее, поскольку не нужно думать над структурой и содержанием документа — в стандартную форму уже внесены все необходимые колонки и строки.

Заполнение титульного листа

Первым делом в отчет вносятся сведения на титульный лист. Сюда вписываются:

- наименование объекта (склада), товарно-материальные ценности которого подлежат учету в данном документе,

- фамилия материально-ответственного лица,

- отчетный период,

- дата заполнения бланка,

- тут же указываются приложения – количество приходных и расходных документов.

Вверху титульного листа слева и справа расположены строки для визирования уполномоченными на проверку отчета лицами: бухгалтера и начальника структурного подразделения.

Заполнение второй страницы формы М-19

На второй странице формы М-19 таблица, в которую по порядку вписываются:

- номенклатурный номер материалов,

- их наименование,

- цена за единицу измерения,

- единица измерения (штуки, килограммы, литры, метры и т.д.).

Заполнение третьей страницы

Здесь в таблице указываются:

- сальдо на начало периода (количество и сумма подлежащих учету материалов)

- информация о движении материалов: сколько было израсходовано и отпущено на производство, в том числе по объектам, и на прочие нужды,

- сколько было отпущено всего,

- остаток на конец периода.

Подробная инструкция по заполнению формы М-29

-

Титульный лист.

На нём должны быть указаны наименование объекта строительства (при отсутствии такового — хотя бы его координаты), сроки начала и окончания работ или время открытия нового счёта, а также имя и должность ответственного лица. -

Первый раздел основной части.

В нём приводятся информация о планируемых работах и перечень необходимых материалов, количество которых рассчитывается исходя из нормативов. При оформлении таблицы необходимо указать:- название каждого вида строительных работ;

- код по общему классификатору;

- наименования используемых материалов;

- единицы измерения (килограммы, литры, коробки и так далее);

- нормы расходы со ссылками на первоисточники;

- код каждой нормы расхода;

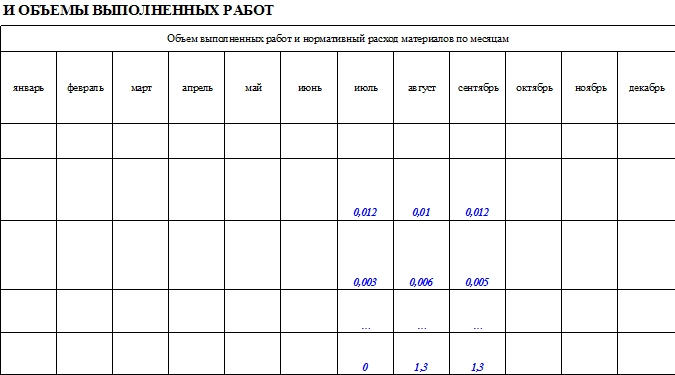

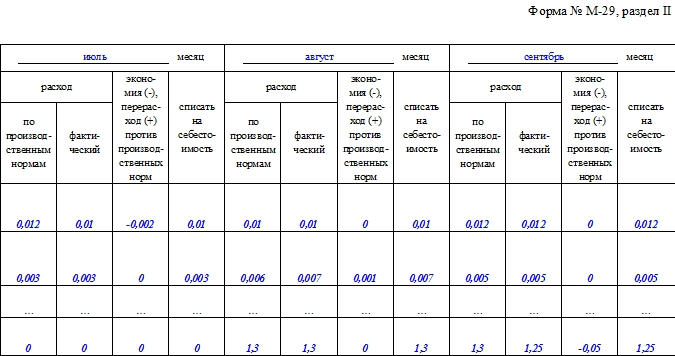

- планируемые объёмы работ и нормативные расходы материалов на каждый месяц (двенадцать отдельных граф).

-

Второй раздел основной части.

В этой таблице М-29 приводятся данные о фактическом расходе строительных материалов. Второй раздел заполняется прорабом или начальником участка на основании имеющихся реальных данных. При оформлении таблицы необходимо указать:- название каждого вида материала;

- единицу измерения;

- нормативный расход;

- фактический расход;

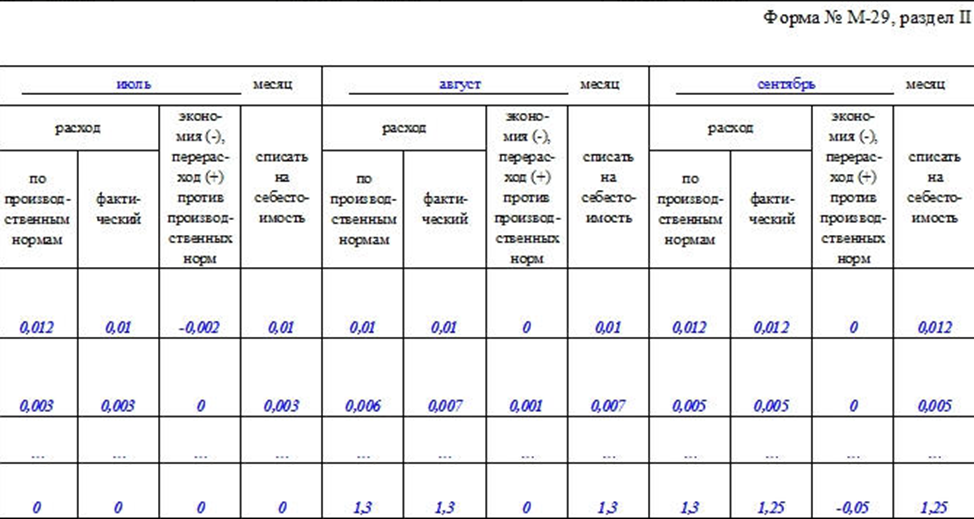

- перерасход или экономию каждой позиции на начало отчётного года;

- факты списания на себестоимость;

- помесячно (те же двенадцать столбцов) — нормативный и фактический расход материалов, а также экономию или перерасход.

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах. Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем. Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда. Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

Как заполнить форму: пошаговая инструкция

Документ относится к строгой отчетности, поэтому ведение бумаги должно проводиться в четком соответствии с правилами (названия работ, единицы измерения, точность расчетов и т.п.). Сам бланк формы М-29 содержит 21 графу. Особенности заполнения приведены в таблице (прораб заполняет только графы с 10 по 21 включительно).

| графы | комментарии по заполнению |

| 2 | В этой строке прежде всего нужно прописать наименование разновидности строительной работы по принятой классификации (геодезические, монтажные, отделочные, и т.п.). Затем прописывается название конструктивного элемента и перечень стройматериалов, которые будут затрачены при его изготовлении. |

| 4 | Здесь фиксируются единицы измерения не только самого конструктивного элемента, но и всех стройматериалов, из которых он будет выполнен (простым перечислением). |

| 5 | В этой строке фиксируются названия сборников, содержащих производственные нормы, на которые ссылаются, обосновывая затраты (допускается сокращенное название документов). |

| 6 | В этой строке фиксируются нормы расходов в пересчете на 1 единицу измерения строительных работ |

| 8 | Здесь нужно зафиксировать объем работ (в натуральном выражении), которые запланированы на всех этапах строительства. Перечисляются все виды стройматериалов с указанием потребности на каждый вид работ. |

| 10-21 | Эти строки ведутся прорабом, причем именно по факту – т.е. во время строительства. Прописывается объем работы в соответствии с видом за 1 месяц, а также расход по каждому стройматериалу по формуле N*V, где N – расход стройматериала по нормативу, V – объем фактических месячных работ. |

Как правило, строительство ведется в течение нескольких лет, поэтому в отчетах заполняется графа с итогами по всему году. Если же объект только начал осваиваться (т.е. год не прошел), в этой графе ставится прочерк.

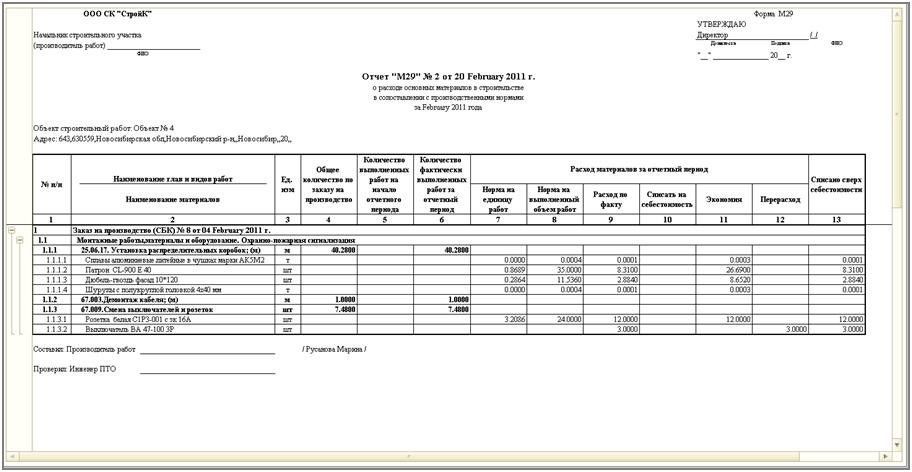

Инструкция по заполнению отчёта по форме М-29

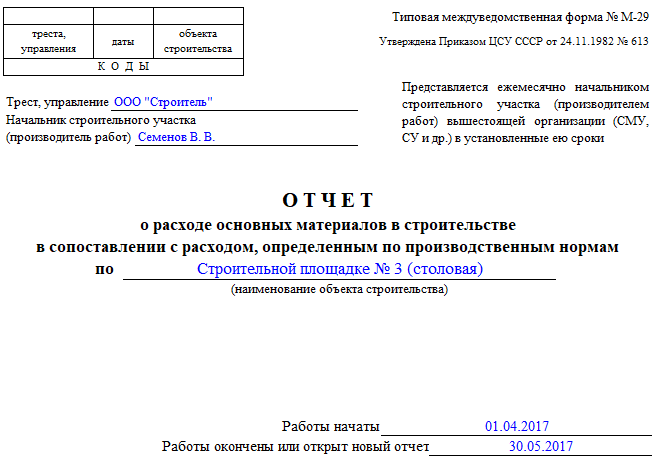

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ

, их код

(если такое кодирование применяется), единица измерения

затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма

(на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов

.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

При строительстве объектов очень важно учитывать количество материалов, которые расходуются в процессе стройки. Это помогает оценить реальную стоимость объекта, отклонения от запланированных норм

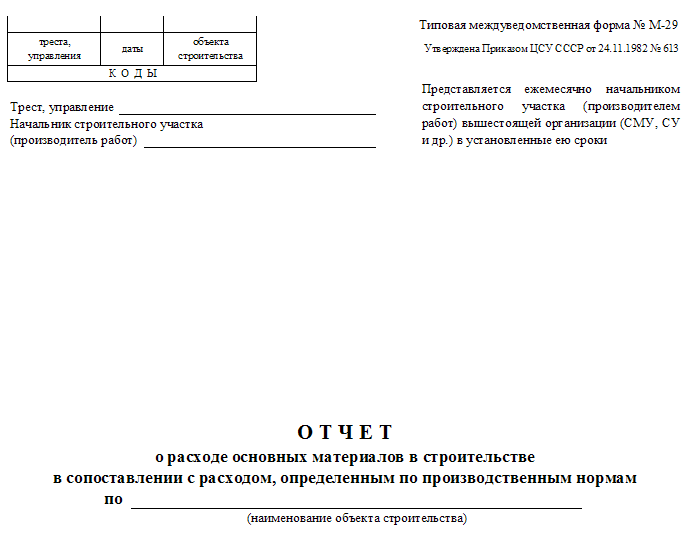

Унифицированная форма М-29 — это отчет о расходе основных материалов в строительстве. Форма М-29 используется, когда проходит списание материалов в себестоимость. Унифицированная форма бланка утверждена Приказом ЦСУ СССР от 24.11.1982 №613.

Отчет является достаточно подробным, заполняется начальником участка (прорабом), который несет ответственность за этот строительный объект. Отчет ведется отдельно по каждому объекту, то есть по каждому сооружению отдельно (включая оборудование, которое задействовано на работах на этом объекте, инструмент, сети электрооборудования и пр.).

Ежемесячно отчет предоставляется для проверки в производственно-технический отдел и бухгалтерию . В ПТО должны находиться копии отчетов с каждого объекта; каждый месяц при поступлении отчета на проверку данные должны переноситься, таким образом, в отделе всегда хранится копия отчета. После того, как отчет был проверен ПТО и бухгалтерией, он должен быть утвержден начальником строительной компании и возвращен ответственному прорабу на участок для заполнения.

Отчет по форме М-29 на списание материалов составляется на основании журнала учета выполненных работ, утвержденных строительной компанией норм расхода материалов, первичных документов по учету материалов (товарно-транспортных накладных, требований и т.д.).

Форма М-29. Отчет о расходах материалов в строительстве

На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет. Ранее общеприменимым и обязательным был документ по форме М-29, который относился к первичной документации строительных фирм. Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Инструкция по заполнению

Форма состоит из двух разделов. Общий объем практически неограничен, так как имеется возможность добавить дополнительные листы. Для заполнения используются данные следующих документов:

- Журнал работ, содержащий информацию о фактически произведенных работах на объекте;

- Сметы с расчетными данными запланированных норм стройматериалов;

- Документы, отражающие первичные сведения учета стройматериалов.

Обратите внимание! В первый раздел формы вносятся сведения касательно общих объемов работ и требуемые объемы стройматериалов на их выполнение. Во втором разделе сопоставляется запланированный расход с произведенным в ходе строительства.

Первый раздел частично заполняется инженерами ПТО – вносятся сведения о виде запланированных работ и материалах, которые будут использованы в ходе выполнения конкретного вида работ. Конкретизируются единицы измерения, применяемые к указанным стройматериалам. На второй странице ведомости вносятся данные, соответствующие израсходованному объему. Данная информация заполняется прорабом, руководящим строительством, по итогу каждого отчетного месяца.

Во втором разделе ведомости происходит сопоставление запланированного расхода с реально произведенным. От фактических данных израсходованных стройматериалов отнимается их первоначально запланированная величина, остаток вносится со знаком «плюс» или «минус», в зависимости от того, имели ли место перерасход или экономия. При наличии перерасхода стройматериалов от прораба требуется написание объяснительной, обосновывающей излишне произведенные затраты.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани