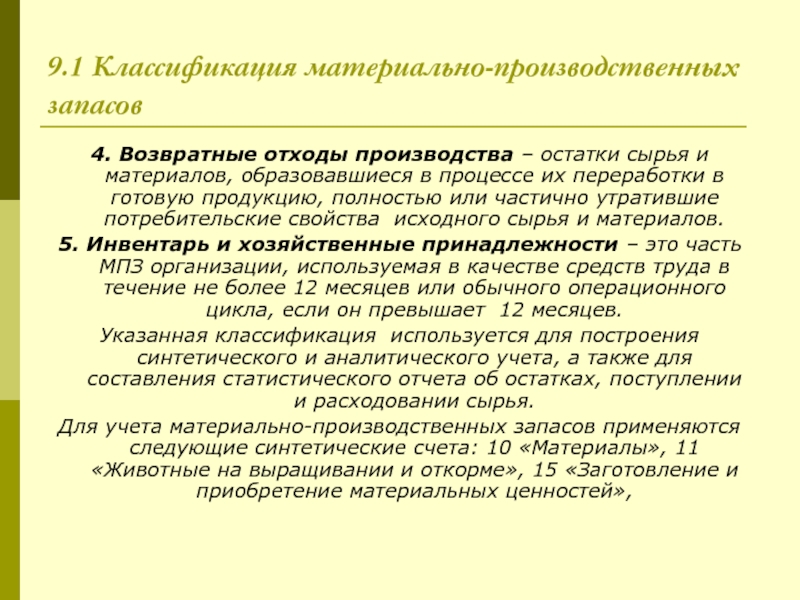

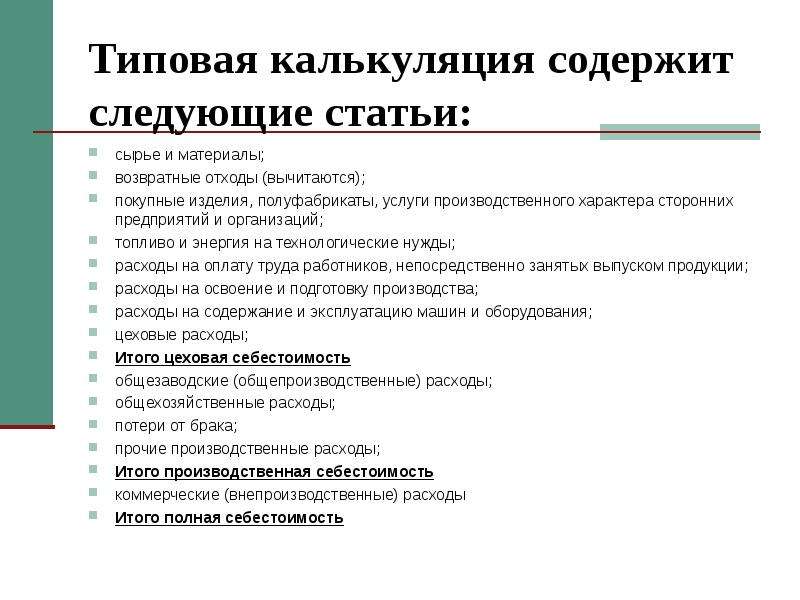

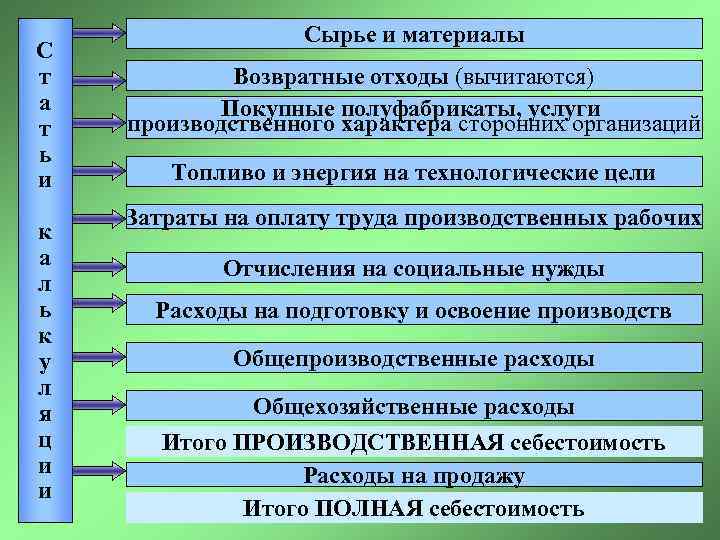

Порядок учета возвратных отходов

Учет возвратных отходов ведется в несколько этапов:

- Подсчет фактического количества отходов

- Оформление первичных учетных документов на оприходование отходов

- Сдача отходов на склад или передача в производство

- Списание отходов в зависимости от способа дальнейшего использования

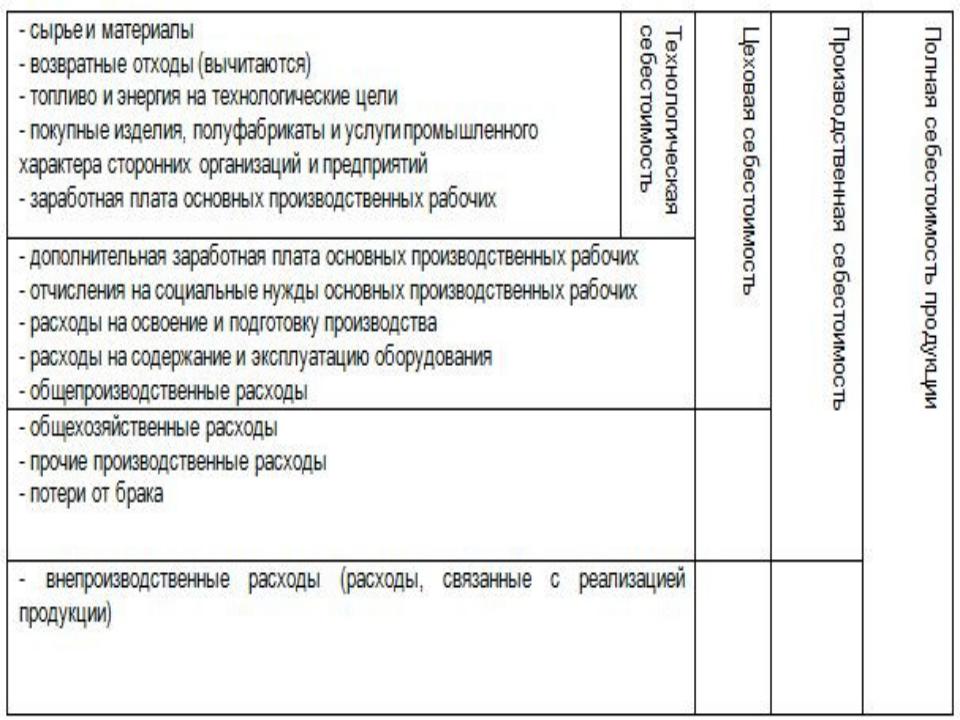

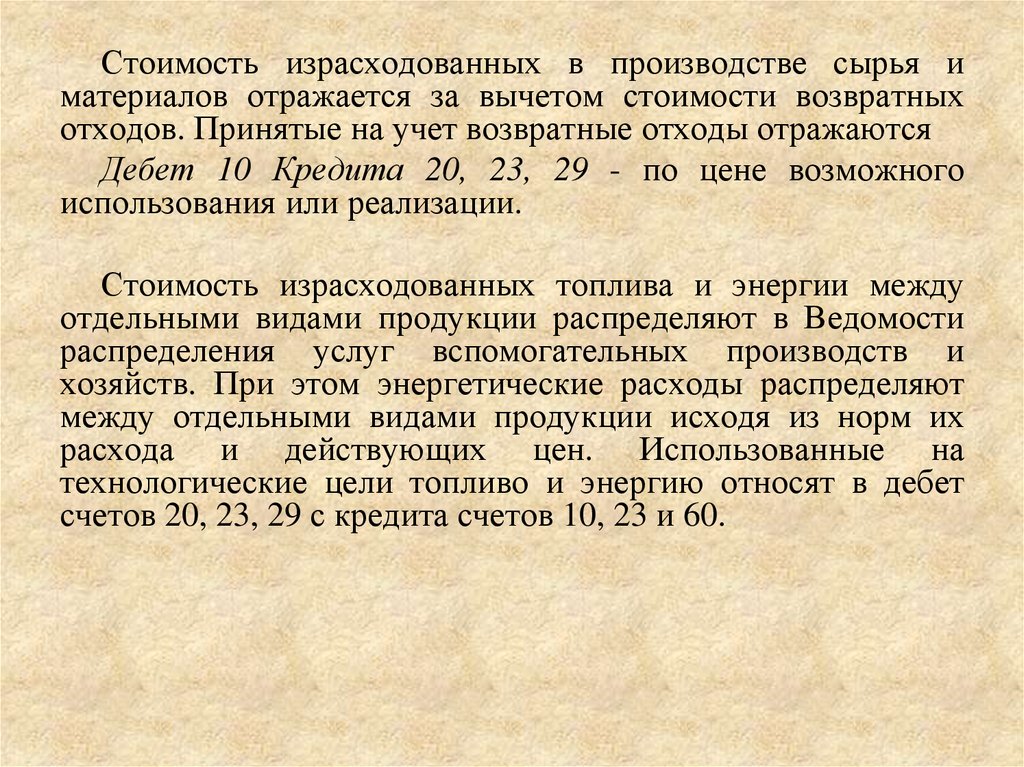

Для учета возвратных отходов используется счет 10 «Материалы» с открытием отдельного субсчета для таких отходов.

Стоимость возвратных отходов зависит от способа их использования:

- При использовании для основного производства — исходя из стоимости первоначального сырья

- При использовании для побочного производства или на технологические цели — по утвержденным организацией расценкам

- При реализации — исходя из рыночной стоимости

Стоимость использованных отходов вычитается из материальных затрат предприятия. Это позволяет снизить себестоимость продукции.

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 09.04.2024, версия 9.9 — 9.10)

14400 руб.

503

Как учитывать возвратные отходы

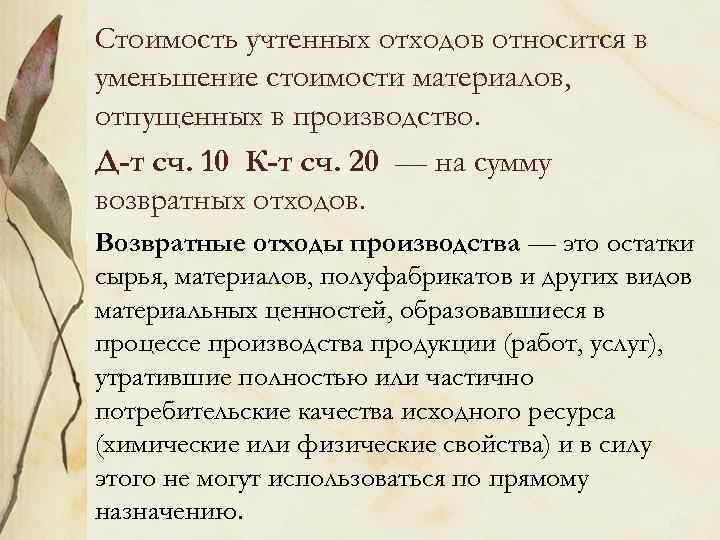

С точки зрения бухгалтерского учета, возвратные отходы являются обычными материалами. Для их учета применяются счет 10 «Материалы», к которому открываются субсчета 10.1 «Сырье и материалы», 10.12 «Возвратные отходы». Рассмотрим, как происходит их учет на практике.

1 этап: учет количества. Когда ресурсы выбывают из производства, нужно посчитать количество (вес, объем или иную меру) готовой продукции и получившихся в результате производства возвратных отходов. Чаще всего применяются следующие способы:

- взвешивание;

- поштучный пересчет;

- расчетный метод (если прямое определение количества невозможно) – утвержденный норматив по отходам умножить на количество выпущенной продукции.

2 этап: оформление накладной. Это документ, являющийся основанием для оприходования таких отходов и последующего их хранения или движения как матценностей. При передаче на склад оформляют сдаточную накладную, при иных формах динамики – накладную на внутреннее перемещение (форма ТОРГ-13). Допускается составление приходного ордера (М-4), требования-накладной (М-11). Данная документация станет основанием для контроля материальных затрат в бухучете и налоговом учете.

3 этап: сдача на склад. Можно передавать такие отходы на хранение не только кладовщику склада, но и другому лицу, несущему материальную ответственность (как это принято в конкретной организации). Принимаются отходы по одному из вышеуказанных документов.

4 этап: выдача со склада. Когда возвратные отходы потребуется взять со склада для дальнейшего использования или отгрузки на продажу, нужно будет выписать новое требование-накладную. Для реализации предусмотрены формы М-15 или ТОРГ-12.

Учет возвратных отходов

Если посмотреть на возвратные отходы с точки зрения бухгалтерского учета, то это обычные материалы, для учета которых используется счет 10 «Материалы» с субсчетом 10.12 «Возвратные отходы». На практике их учет происходит в несколько этапов.

Шаг первый – определение количества. Когда сырье выбывает из производственного процесса необходимо выяснить количество готовой продукции (объем, вес или другую меру) и образовавшихся после этого возвратных ресурсов.

Для этого существует несколько способов:

- взвешивание;

- пересчет поштучно;

- расчетный метод, по которому утвержденные нормы по отбросам умножаются на количество готовой продукции (применяется в том случае, когда невозможно использовать прямое вычисление количества).

Шаг второй – оформление документов. Накладная – документ, который является основанием для постановки на учет таких ресурсов, дальнейшего их хранения либо передвижения как материальных ценностей.

Для оформления на склад составляется сдаточная накладная. При других формах динамики заполняются накладная на внутреннее перемещение (форма ТОРГ-13). В отдельных случаях разрешается составление формы М-4 (приходный ордер), М-11 (накладная-требование). На основе этих документов осуществляется бухгалтерский и налоговый учет.

Шаг третий – передача в складское помещение. Принимает отходы кладовщик либо другое материально ответственное лицо (если это принято на конкретном предприятии) по одному из вышеназванных приходных документов.

Шаг четвертый – выдача со склада. Когда возвратные ресурсы необходимо взять со склада для дальнейшей эксплуатации или продажи, то выписывается новая накладная-требование, накладная на выдачу материалов на сторону (форма М-15) или товарная накладная (ТОРГ-12).

В данном видео материале рассказывают о том, как отразить выпуск продукции производства с возвратными отходами в программе 1С Бухгалтерия.

Обращение с опасными отходами

Безусловно, так называемые опасные отходы самые «трудные» в обращении. Согласно статье 1 Закона об отходах производства и потребления под опасными отходами понимаются отходы, которые содержат вредные вещества, обладающие опасными свойствами (токсичностью, взрывоопасностью, пожароопасностью, высокой реакционной способностью) или содержащие возбудителей инфекционных болезней. Кроме того, к опасным относятся отходы, которые могут представлять непосредственную или потенциальную опасность для окружающей природной среды и здоровья человека самостоятельно или при вступлении в контакт с другими веществами.

Согласно статье 14 Закона об отходах производства и потребления на опасные отходы должен быть составлен паспорт. Порядок организации работы по паспортизации опасных отходов определен приказом Ростехнадзора от 15.08.2007 № 570.

Опасные отходы в зависимости от степени их вредного воздействия на окружающую природную среду и здоровье человека подразделяются на классы опасности в соответствии с критериями, утвержденными приказом МПР России от 15.06.2001 № 511 (далее — приказ № 511). Различают пять классов опасности: чрезвычайно опасные (I класс), высокоопасные (II класс), умеренно опасные (III класс), малоопасные (IV класс) и практически неопасные (V класс).

В соответствии с Законом об отходах производства и потребления индивидуальные предприниматели и юридические лица, в процессе деятельности которых образуются опасные отходы, обязаны подтвердить отнесение данных отходов к конкретному классу опасности. Приказ № 511 предусматривает, что отнесение отходов к классу опасности для окружающей природной среды может осуществляться расчетным или экспериментальным путем. Порядок применения указанных методов определен разделами II и III приказа.

Особое внимание необходимо обратить на тот факт, что при отсутствии подтверждения 5-го класса опасности экспериментальным методом отход может быть отнесен к 4-му классу опасности. Кроме того, класс опасности отходов в ряде случаев можно определить с использованием каталога отходов. Последняя тринадцатая цифра, присвоенная отходу, используется для кодирования класса опасности для окружающей природной среды: от 0 (когда класс опасности не установлен) до 5 (соответствующая V классу опасности)

Последняя тринадцатая цифра, присвоенная отходу, используется для кодирования класса опасности для окружающей природной среды: от 0 (когда класс опасности не установлен) до 5 (соответствующая V классу опасности)

Кроме того, класс опасности отходов в ряде случаев можно определить с использованием каталога отходов. Последняя тринадцатая цифра, присвоенная отходу, используется для кодирования класса опасности для окружающей природной среды: от 0 (когда класс опасности не установлен) до 5 (соответствующая V классу опасности).

Так, к I классу опасности отнесены отходы, содержащие ртуть (ртутные лампы, ртутные термометры и т. п.) К II классу опасности относятся аккумуляторы свинцовые неповрежденные с неслитым электролитом, а аккумуляторы со слитым электролитом — к III классу опасности. К V классу опасности отнесены отработанные лампы накаливания и брак, а также отходы печатной продукции.

В наиболее сложной ситуации находятся представители автотранспортных организаций, у которых образуются следующие виды отходов (помимо аккумуляторов):

- свечи сжигания автомобильные — V класс опасности;

- тормозные колодки — V класс опасности;

- масла моторные, автомобильные, дизельные — III класс опасности;

- обтирочный материал, загрязненный маслами — III и IV класс опасности в зависимости от степени содержания масел;

- покрышки отработанные, в т. ч. с тканевым и металлическим кордом — IV класс опасности;

- твердые отходы резины, обрезки резины — V класс опасности.

Деятельность по обращению с опасными отходами вправе осуществлять только организации, имеющие лицензию на соответствующий вид деятельности. Порядок лицензирования определен постановлением Правительства РФ от 27.08 2006 № 524 «Об утверждении положения о лицензировании деятельности по сбору, использованию, обезвреживанию, транспортировке, размещению опасных отходов».

Следовательно, при заключении договора на оказание услуг по приему и транспортировке и последующей утилизации опасных отходов целесообразно проверить наличие у организации-исполнителя лицензии на данный вид деятельности.

Реализация в 1С:ERP 2.4

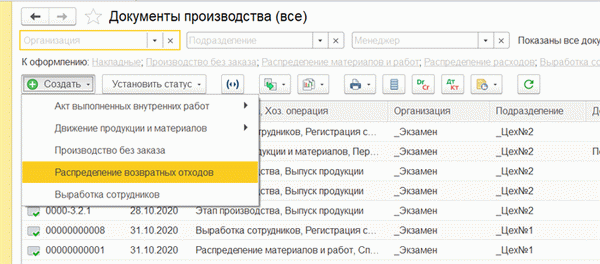

Получение возвращенных отходов производства и их распределение также отражено в документе 1С:ERP 2. 4 Управление предприятием «Распределение возвращенных отходов». Это можно найти в разделе «Производственные документы (все)» рабочего пространства «Производство».

Рисунок 1 Производственные документы в 1С 8 ERP

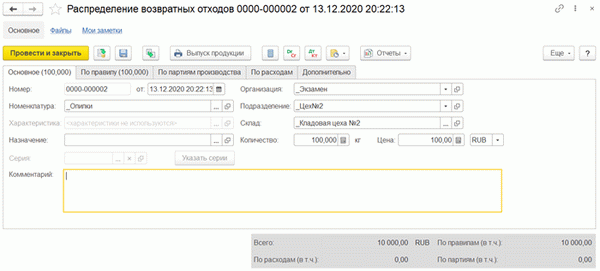

Рисунок 2 Распределение возвращенных отходов в 1С 8 ERP

При работе в 1С:ERP на первой закладке документа «Распределение возвращенных отходов» указываются выходы.

● Вид возвращенных отходов (наименование, характеристики, заказ),.

● Требования. Заказ клиента, стадия производства и т.д. (место назначения),.

Приемлемые номенклатурные количества и значения для распределения. (может быть заполнена автоматически, в зависимости от типа цены, указанной на вкладке «Дополнительно»).

Рисунок 3 Первая вкладка документа «Распределение возвращенных отходов

После учета опилок система 1С: ERP просит вас выбрать один из трех способов распределения стоимости полученных отходов: по правилам, по партиям продукции или по себестоимости.Обратите внимание, что все три способа распределения отходов могут использоваться одновременно. Однако есть условие — в нашем примере все количество должно быть распределено

Например, 50 кг может быть распределено на правило, 30 — на производственную партию и 20 — на затраты.

Система проверит, суммируются ли суммы, и в нижней части документа покажет, как распределяется доля.

Рисунок 4 Объем размещения отходов

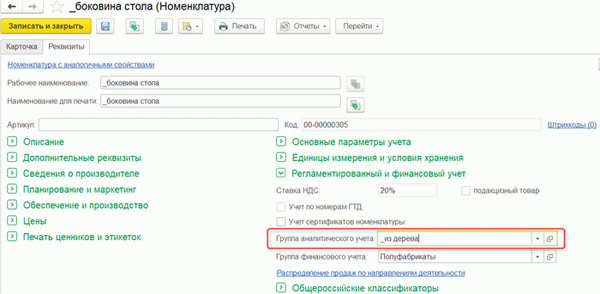

Пример 1С: Для ERP 8 подходит первая закладка «Правила». Напомним, что в процессе производства, когда образуются эти опилки, необходимо снизить затраты на незавершенную продукцию. Перед созданием правила желаемый незавершенный продукт должен быть выделен каким-либо образом для подтверждения правила.

Для этого можно использовать номенклатуру «Команда аналитического учета».

Рисунок 5 1С 8 Команда аналитического учета в ERP

Уникальная группа позволяет выделить необходимые элементы номенклатуры.

Рисунок 6: Комплектование группы аналитического учета

В нашем случае в базу добавляются только «с дерева», «со стороны стола» и «с обратной стороны».

Рисунок.

Вернитесь к документу «Распределение отходов» и создайте новое правило. Распределение возвращенных отходов в продуктах по количеству. Ограничьте продукты с уникальными группами учета анализа. Не забудьте указать элементы расчета.

Рисунок 8 Ограничение возвращенных отходов в группе аналитического учета.

Вкладки были следующими:.

Рисунок.

Производство продукции и остается выполнить обычные задачи для закрытия месяца.

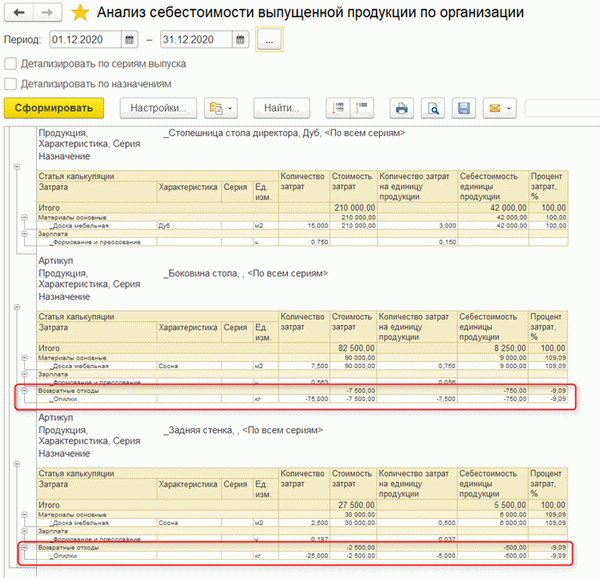

1С: Используйте отчет «Анализ себестоимости продукции предприятия» в ERP 2. 4 для просмотра результатов.

Обратите внимание, что опилки уменьшили стоимость стола и задней стенки, но остальная часть этого рассчитанного продукта отсутствует

Рисунок 10: Решение по производственным затратам в 1С 8 ERP

Специальные линии кодирования

ОСНО: налог на прибыль

В налоговом учете технологические потери относите на материальные расходы организации (подп. 3 п. 7 ст. 254 НК РФ). Подтвердить их экономическую обоснованность (ст. 252 НК РФ) можно с помощью нормативов, утвержденных организацией.

Технологические потери, возникающие в процессе производства (выполнения работ, оказания услуг), учитывайте в составе стоимости материалов, при использовании которых они возникли (подп. 3 п. 7 ст. 254 НК РФ). Момент признания их в расходах зависит от метода расчета налога на прибыль:

- при расчете налога на прибыль методом начисления – в том же отчетном периоде, в котором материалы, их образующие, были использованы в производстве продукции (выполнении работ, оказании услуг) (п. 2 ст. 272, п. 5 ст. 254 НК РФ). Кроме того, при применении метода начисления технологические потери организация может отнести к прямым расходам (п. 1 ст. 318 НК РФ). В этом случае их стоимость учтите в расходах по мере реализации продукции, на производство которой пошли материалы, по которым возникли технологические потери (п. 2 ст. 318 НК РФ);

- при расчете налога на прибыль кассовым методом – в период, когда материалы, их образующие, оплачены и использованы в производстве (подп. 1 п. 3 ст. 273, п. 5 ст. 254 НК РФ). Подробнее см. Какие материальные расходы учитывать при расчете налога на прибыль.

Пример отражения в бухучете и при налогообложении технологических потерь в пределах нормативов и сверх нормативов. Организация применяет общую систему налогообложения

ООО «Альфа» занимается производством. По материалам, используемым в производстве, организация утвердила норматив технологических потерь 0,75 процента от их веса. «Альфа» определяет доходы и расходы методом начисления. Бухучет материалов ведет без применения счетов 15 и 16.

За месяц было переработано 150 тонн материалов, цена 1 тонны – 1500 руб./т, а общая стоимость составила 225 000 руб. (150 т × 1500 руб./т). Фактические потери материалов составили 1 процент, то есть 1,5 тонны (150 т × 1%) или 2250 руб. в денежном выражении. По нормативу, установленному организацией, потери не должны превышать 1,125 тонны (150 т × 0,75%), в денежном выражении – 1687 руб. (1,125 т × 1500 руб./т). Соответственно, сверхнормативные потери составили 563 руб. (2250 руб. – 1687 руб.).

Бухгалтер отразил эти операции в бухучете следующими проводками:

Дебет 20 Кредит 10

– 225 000 руб. – переданы материалы в производство;

Дебет 43 Кредит 20

– 224 437 руб. (225 000 руб. – 563 руб.) – передана на склад готовая продукция (в стоимость готовой продукции включены технологические потери в пределах норм);

Дебет 91-2 Кредит 20

– 563 руб. – списаны сверхнормативные технологические потери.

Технологические потери были признаны в налоговом учете «Альфы» в сумме 1687 руб. Дата признания этих расходов совпадает с датой признания расходов на материалы (при передаче материалов в производство в части, приходящейся на произведенную продукцию).

Ситуация: можно ли учесть в расходах по налогу на прибыль стоимость технологических потерь, превышающих установленные организацией нормативы?

Ответ: да, можно.

Одним из условий признания расходов при расчете налога на прибыль является их экономическая обоснованность (п. 1 ст. 252 НК РФ). Технологические потери не являются нормируемыми расходами (подп. 3 п. 7 ст. 254 НК РФ, письмо Минфина России от 21 февраля 2012 г. № 03-03-06/1/95). Для экономического обоснования таких расходов организация может определить нормативы самостоятельно.

Если в процессе деятельности будут превышены установленные организацией нормативы, то такое превышение также можно учесть при расчете налога на прибыль. При этом организация должна документально подтвердить экономическую обоснованность сверхнормативных технологических потерь (п. 1 ст. 252 НК РФ). Расходы, которые не соответствуют этому критерию, при расчете налога на прибыль учесть нельзя.

Ситуация: нужно ли восстановить НДС по сверхнормативным технологическим потерям?

Ответ: нет, не нужно, при условии что организация обоснует такие потери.

С 2015 года по расходам, которые нормируются для расчета налога на прибыль, НДС можно принять к вычету в полной сумме (подп. «б» п. 6 ст. 1 Закона от 24 ноября 2014 г. № 366-ФЗ). Полный перечень случаев, когда нужно восстанавливать НДС, перечислен в пункте 3 статьи 170 Налогового кодекса РФ. Технологические потери к таким основаниям не относятся. Поэтому НДС восстанавливать по ним не нужно.

Методы оптимизации затрат

Аудит процессов обработки отходов. Проведение аудита позволяет идентифицировать узкие места и проблемные зоны в процессе обработки отходов. После анализа полученных данных можно разработать план оптимизации, включающий в себя внесение изменений в каждый этап процесса.

Внедрение автоматизированных систем. Использование автоматизированных систем позволяет сократить количество ручного труда и ускорить обработку отходов. Например, использование ленточных конвейеров, роботов и сортировочных машин может значительно увеличить производительность и снизить время обработки.

Оптимизация использования ресурсов. Эффективное использование ресурсов, таких как энергия и вода, помогает снизить затраты на обработку отходов. Например, установка эффективных систем вентиляции и охлаждения может снизить энергопотребление, а использование системы рециркуляции воды позволит уменьшить расход воды.

Сотрудничество с поставщиками и клиентами. Взаимодействие с поставщиками и клиентами может способствовать снижению затрат на обработку отходов. Например, установление долгосрочных контрактов с поставщиками может позволить снизить затраты на сырье или утилизацию отходов.

Обучение персонала

Корректное обучение персонала важно для оптимизации затрат на обработку отходов. Повышение квалификации персонала позволит минимизировать ошибки и повысить эффективность работы, что в конечном итоге снизит затраты.

Применение этих методов может помочь организации значительно снизить затраты на обработку возвратных отходов и повысить эффективность процессов работы.

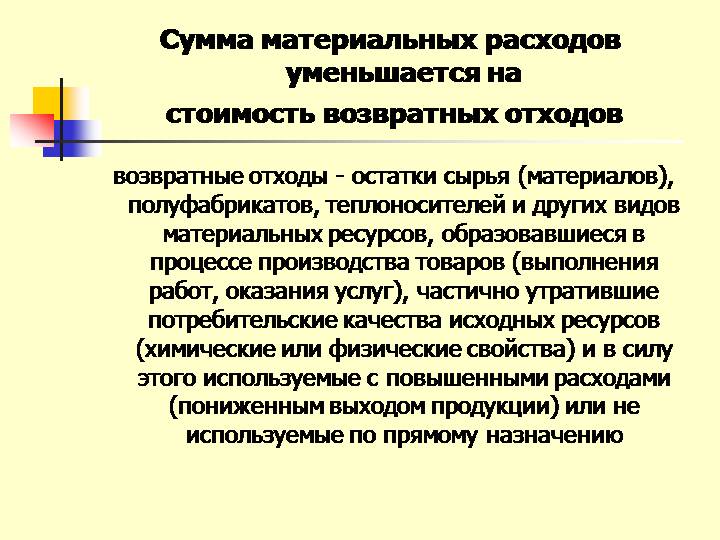

Что такое возвратные отходы

Точного определения отходов в законодательстве о бухгалтерском учете не существует. Оно трактуется в Федеральном законе №89-ФЗ от 24 июля 1998 года «Об отходах производства и потребления». Отходами называется ресурсы, которые остались от использования сырья, материалов, любых продуктов производства и потребления, а также готовые изделия, которые больше не обладают потребительскими свойствами. Их делят на:

- безвозвратные – непригодные к дальнейшему использованию;

- возвратные – те, которые могут в какой-либо форме использоваться снова или быть реализованы.

Нюансы определения возвратных отходов раскрыты в методических указаниях по отраслевому бухгалтерскому учету, а также в Налоговом кодексе РФ (в части исчисления налога на прибыль). Возвратными отходами называются те остатки ресурсов, которые полностью или частично лишились исходных потребительских свойств, почему их более нельзя применять по назначению, либо это применение несет повышенные затраты.

Свойства возвратных отходов

- являются материальным ресурсом;

- обладают измененными свойствами, по сравнению с исходным сырьем;

- появились в результате производственного процесса;

- из них можно извлечь некоторую экономическую выгоду.

Классификация возвратных отходов

С точки зрения применения предприятием и, соответственно, бухгалтерского учета, возвратные отходы делятся на две группы:

- Используемые – те, которые предприятие планирует снова применить по прямому назначению: для производства продукции или каких-либо вспомогательных процессов.

- Неиспользуемые – те, которые предприятие потребляет по иным назначениям, например, как топливо, упаковку, хознужды. К этой группе относятся возвратные отходы, продаваемые предприятием на сторону.

Какие отходы не относят к возвратным

От возвратных резко отграничены безвозвратные потери (усушка, утруска, испарение, улетучивание, угар и т.п.). Кроме таких потерь, не относят к возвратным отходам:

- остатки сырья и его запасов, которые будут переданы в другие структурные подразделения, где будут применяться полноценно в качестве исходного сырья;

- сопряженная продукция (попутная) – то, что получается в результате производственного процесса, помимо запланированных продуктов, при этом не утрачиваются исходные сырьевые свойства.

Такие «отходы» можно использовать в качестве сырья для других изделий либо сделать их самостоятельным товаром.

ВАЖНО! Отличать возвратные от иных видов отходов принципиально потому, что их признание влияет на формирование себестоимости продукции и базу налога на прибыль

Как различаются виды отходов

Разделение безвозвратных и возвратных отходов производится по их признакам:

| Отходы возвратные | Отходы безвозвратные |

| Сходство | |

|

Наличие материального воплощения* Являются продуктом процессов изготовления Изменили/потеряли свойства в полном объёме или их часть |

|

| Различие | |

| Приносят доход

Подлежат будущему использованию: — во всех видах процессов производства с увеличением затратной части — по назначению, не соответствующему первоначальному |

Не дают экономической выгоды

Не используются в данном производстве, но: — годны для изготовления других разновидностей товаров, продукции — возможен выпуск в качестве сопряжённых (попутных) продуктов |

Возвратные отходы также имеют подвиды.

Их делят на:

- используемые – те, что потребляются фирмой в производственных операциях;

- неиспользуемые – те, что могут пригодиться для хознужд или для продажи другим предприятиям.

Как снизить затраты на возвратные отходы?

Возвратные отходы могут существенно увеличить затраты предприятия. Однако есть несколько способов, которые помогут снизить эти затраты.

1. Анализировать причины возвратных отходов

Первым шагом к снижению затрат на возвратные отходы является их анализ. Необходимо выяснить причины, по которым происходят возвраты. Может быть, качество продукции не соответствует ожиданиям клиентов, или есть проблемы с доставкой. Понимание этих причин поможет внести коррективы в процессы производства и снизить количество возвратов.

2. Улучшать качество продукции

Очевидным способом снижения возвратных отходов является улучшение качества продукции. Если товары не соответствуют требованиям рынка, клиенты будут их возвращать. Постоянное обновление технологий и регулярное тестирование продукции помогут предотвратить дефекты и снизить количество возвратов.

3. Обучать персонал

Необходимо инвестировать в обучение персонала, чтобы они были осведомлены о проблемах, связанных с возвратами. Обученные сотрудники смогут справляться с ситуациями, которые могут привести к возвратным отходам, и предлагать альтернативные варианты решения проблемы.

4. Улучшать упаковку и доставку

Ошибки в упаковке и недостатки в логистике могут привести к повреждениям товаров и, как следствие, к их возврату. Совершенствование упаковки и оптимизация процессов доставки помогут снизить количество возвратных отходов.

5. Работать над взаимодействием с клиентами

Очень важно установить хорошие отношения с клиентами и быть открытыми к их обратной связи. Чем лучше понимаете потребности клиентов, тем меньше вероятность возвратов

Регулярный обмен информацией с клиентами поможет улучшить процессы и снизить затраты на возвратные отходы.

6. Использовать повторно или перерабатывать отходы

Если возвратные отходы не могут быть устранены, можно их использовать повторно или переработать. Например, из отходов можно изготовить вторичные продукты или использовать их в процессе производства. Это поможет сократить затраты на утилизацию и снизить общие затраты на возвратные отходы.

Следуя этим рекомендациям, предприятие сможет снизить затраты на возвратные отходы и повысить эффективность своей деятельности.