Понимание административных расходов

Административные расходы могут включать заработную плату высшего руководства и расходы, связанные с общими услугами или поставками; например, юриспруденция, бухгалтерский учет, делопроизводство и информационные технологии. Эти затраты, как правило, не связаны напрямую с производством товаров или услуг предприятия и обычно исключаются из валовой прибыли.

Компании несут административные расходы, чтобы выполнять основные операции (например, распоряжаться заработной платой или медицинскими пособиями), повышать надзор и повышать эффективность и/или соблюдать законы и правила. В отчете о прибылях и убытках административные расходы отображаются ниже себестоимости проданных товаров ( COGS ) и могут быть показаны в совокупности с другими расходами, такими как общие или коммерческие расходы.

Некоторые административные расходы являются фиксированными по своему характеру, поскольку они понесены как часть основы деловых операций. Эти расходы будут существовать независимо от уровня производства или продаж. Прочие административные расходы являются полупеременными. Например, бизнес всегда будет использовать некоторый минимальный уровень электроэнергии, чтобы поддерживать свет. После этого он может принять меры по сокращению счетов за электроэнергию.

Поскольку бизнес может устранить административные расходы без прямого влияния на продукт, который он продает или производит, эти расходы, как правило, являются первыми в очереди на сокращение бюджета. Руководство сильно заинтересовано в поддержании низких административных расходов по сравнению с другими расходами, поскольку это позволяет бизнесу более эффективно использовать рычаги . Отношение продаж к административным расходам помогает компаниям измерять, какая часть выручки от продаж идет на покрытие административных расходов.

Компании могут вычитать из своих налоговых деклараций административные расходы, которые являются разумными, обычными и необходимыми для хозяйственной деятельности. Эти расходы должны быть понесены в ходе обычной деятельности и вычтены в том году, когда они были понесены.

Что входит в административные расходы

Баймуханов С.Б. Бухгалтерский учет: Учебное пособие – Алматы, 1998.

2. Вахрушина М.А. Бухгалтерский управленческий учет — М.: Финстатинформ, 2000.

3. Джумагалинова А.К. Принципы организации внутреннего аудита // Бухгалтерский учет и аудит — 2000 г., № 5.

4. Дюсембаев К. Ш. Аудит и анализ финансовой отчетности – Алматы, 1998.

5. Дюсембаев К.Ж. Существенность и ее оценка в аудите. Налогоплательщик – 2000, № 3.

6. Ержанова М.С. Проблемы развития аудита в условиях перехода к рыночной экономики. Автореферат – Алматы, 1995. с. 41.

7. Закон РК «О бухгалтерском учете и финансовой отчетности» от 26 1995 года № 2732 (с изменениями и дополнениями по состоянию на 1 августа 2003 года)

8. Закон РК «Об аудиторской деятельности в РК» от 20 ноября 1998 года № 304-1 (с изменениями и дополнениями по состоянию на 1 февраля 2005 года)

9. Кайрапакин Б.Е. Аудит производственных затрат // Бюллетень бухгалтера – аудит – 1999, № 6.

10. Каражанова Д. Бухгалтерский учет в Казахстанских предприятиях с рассредоточенной организационной структурой. Налогоплательщик – 2000, №7. с. 6-16.

11. Касымжатаева Ж.Т. Порядок проведения аудиторской проверки. Бухгалтер 2000 г., № 4, 5

12. Кеулимжаев К. К. Корреспонденция счетов по Генеральному плану счетов Бюллетень бухгалтера – 1997, №№ 12, 14, 16, 19, 20.

13. Кондраков Н.П. Бухгалтерский учет — М.: Инфра-М, 2001.

14. Корреспонденция счетов типовых хозяйственных операций по Генеральному плану счетов бухгалтерского учета финансово- хозяйственной деятельности субъектов. Утверждена приказом директора Департамента методологии бух.учета и аудита МФ РК от 12.11.97 г. № 64 // Нормативные акты — 1997 г., № 22.

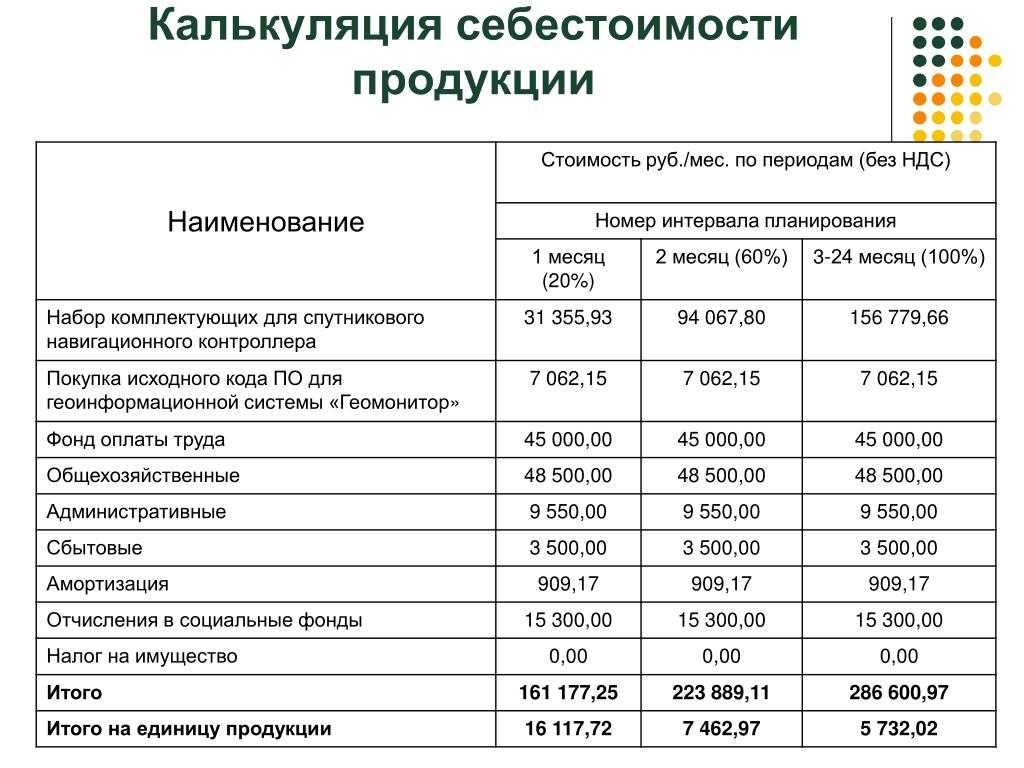

15. Ломов А.В.Проведение калькуляции расходов, расчет себестоимости трудозатрат и оценка эффективности работы Банка // http://www.bankclub.ru/seminar-article.htm?seminar_id=2&article_id=31

16. Нургазина Ж. К. Вводный курс по бухгалтерскому учету // Бухгалтер – 2000, №2.

17. Нургазина Ж. К., Касымов А. Д. Бухгалтерские счета и их назначение // Бухгалтер — 2000.

Что включают в себя коммерческие расходы?

Коммерческие расходы включают в себя расходы на продажу продукции, которые собираются на счете 44. Подробнее о том, что входит в коммерческие расходы компании, читайте ниже.

Коммерческие и управленческие расходы – это…

Сведения о коммерческих и управленческих расходах компания должна раскрывать в отчете о финрезультатах:

- по строке 2210 указываются коммерческие расходы;

- строке 2220 — управленческие расходы.

Ни НК РФ, ни другие нормативные акты не содержат четкой формулировки, что именно следует относить к коммерческим расходам, а что — к управленческим. На практике коммерческие и управленческие расходы — это траты компании, отражаемые на счетах 44 и 26 соответственно.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав коммерческих расходов?

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

В коммерческие расходы торговой компании входят затраты на перевозку и хранение товаров, оплату труда, аренду или содержание зданий, где осуществляется торговля, рекламу, представительские расходы и т. п.

Как правильно оформить представительские расходы, расскажем в этой статье.

Что относится к коммерческим расходам компаний, занимающихся сельхоззаготовкой и переработкой? Это траты на содержание заготовительных и приемных пунктов, содержание скота и птицы (приказ Минфина от 31.10.2000 № 94н).

В бухучете коммерческие расходы собираются по дебету счета 44. При этом есть 2 способа учесть такие расходы в себестоимости:

- Списать полностью проводкой Дт 90 Кт 44.

- Списать частично на счет 90. При этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике.

Отражаются ли коммерческие расходы в балансе, см. в этой статье.

Итоги

Четкого перечня коммерческих затрат законодательные акты РФ не содержат. На основании сложившейся практики российского бухучета коммерческие расходы следует относить на счет 44. Исходя из данного принципа коммерческими расходами можно признать те затраты, что перечислены инструкцией к Плану счетов в описании счета 44.

Подробнее о том, как организации составить собственный рабочий план счетов и какие счета в него включить, читайте в этой публикации.

Примеры общих и административных расходов (G&A)

Примеры общих и административных расходов включают аренду здания, гонорары консультантов, амортизацию офисной мебели и оборудования, страхование, расходные материалы, подписку и коммунальные услуги. Заработная плата и льготы, относящиеся к определенным сотрудникам, таким как корпоративное руководство, а также юридический, бухгалтерский отдел и отдел информационных технологий (ИТ), также классифицируются как общие расходы.

Чтобы просмотреть полные затраты, связанные с управлением определенными бизнес-единицами, компания может распределить свои общие и административные расходы по каждой бизнес-единице на основе процента от выручки, расходов, площади в квадратных футах или других показателей. В качестве метода управленческого учета рассмотрение этой информации с внутренним руководством позволяет принимать более обоснованные решения о расширении или сокращении отдельных бизнес-единиц.

Например, если общий счет за электроэнергию в компании XYZ составляет 4000 долларов в месяц, и предприятие регистрирует счет за электроэнергию как общие и административные расходы, оно может распределить затраты на электроэнергию между отдельными отделами на основе квадратных футов. Предположим, что производственная площадь составляет 2000 квадратных футов, производство — 1500 квадратных футов, бухгалтерский учет — 500 квадратных футов, а объем продаж — 500 квадратных футов. Общая площадь составляет 4500 квадратных футов, поэтому счет за электроэнергию можно распределить по каждому отделу следующим образом: производство 1777,78 долларов (2000/4500 * 4000 долларов), производство 1333,33 долларов (1500/4500 * 4000 долларов), а бухгалтерский учет и продажи — 444,44 доллара (500 / 4500 * 4000 долларов).

Виды административно-хозяйственных расходов

АХР включают следующие виды расходов:

- расходы на содержание и обслуживание зданий и сооружений;

- расходы на организацию управления и администрирования;

- расходы на организацию и обеспечение безопасности на предприятии;

- расходы на услуги бухгалтера-практика и сертифицированных специалистов;

- расходы на организацию и проведение персональных мероприятий;

- расходы на обеспечение информационной безопасности и защиты информации;

- расходы на коммунальные услуги и содержание территории.

Важно отметить, что перечень указанных расходов является лишь краткой классификацией. Фактический состав АХР у каждого предприятия может отличаться в зависимости от его специфики и особенностей ведения бизнеса

Управленческие затраты в БУ

Управленческие затраты напрямую не связаны с производством, оказанием услуг, выполнением работ. Это:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- арендная плата за помещения общехозяйственного назначения и др.;

Управленческие затраты НЕ включаются в себестоимость продукции, работ, услуг (пп. «г» п. 26 ФСБУ 5/2019).

Поскольку понятие «управленческие затраты» не дано в законодательстве, рекомендуем закрепить в УП — что будет относиться к таким затратам:

Примеры учетных политик можно посмотреть здесь >>

Счет учета управленческих затрат

Управленческие затраты учитываются на счете 26 «Общехозяйственные расходы», который предназначен для обобщения информации о расходах на управление, напрямую не связанное с производством.

Подробнее .

В течение месяца затраты накапливаются по Дт 26, а в конце — признаются в расходах в полном объеме:

Дт 90.08 Кт 26.

Остатка по счету 26 на конец месяца НЕ должно быть.

Настройки 1С и Отчет о финансовых результатах

Управленческие расходы отражаются в ОФР по стр. 2220.

Но бывают ситуации (как правило, у организаций, оказывающих услуги), когда:

- прямые затраты НЕ отражаются по Дт 20;

- все затраты аккумулируются ТОЛЬКО на счете 26.

Если счет 26 закроется в Дт 90.08 «Управленческие расходы», то в ОФР заполнится только стр. 2220 «Управленческие расходы».

Получится, что Валовая прибыль (стр. 2100) равна Выручке (стр. 2110), что некорректно.

В таких случаях программа 1С все затраты, учитываемые на счете 26, автоматически относит в Дт 90.02, т. е. в ОФР они отражаются по стр. 2120 «Себестоимость продаж».

Порядок закрытия счета 26 в 1С:Бухгалтерия ПРОФ

В 1С:Бухгалтерия 8 ред.3 порядок учета затрат на счете 26 и его закрытие . Если ведется учет прямых затрат и используется хотя бы один из счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»,

то на счете 26 «Общехозяйственные расходы» учитываются управленческие затраты, которые не входят в себестоимость продукции, работ, услуг. В конце месяца управленческие затраты полностью списываются (п. 26 ФСБУ 5/2019):

Дт 90.08 Кт 26.

Если все затраты учитываются на счете 26 «Общехозяйственные расходы», в т. ч. прямые затраты, то они будут признаваться расходами текущего периода. В конце месяца они полностью списываются на расходы — в себестоимость продаж:

Дт 90.02 Кт 26.

Порядок закрытия счета 26 в 1С:Бухгалтерия КОРП

В 1С: КОРП на счете 26 «Общехозяйственные расходы» можно отражать:

- Только косвенные производственные затраты. В конце месяца они распределяются в прямые затраты, включаются в себестоимость продукции, работ, услуг:

- Только управленческие затраты. В конце месяца полностью списываются в состав управленческих расходов:

- Иные затраты — и производственные, и управленческие. Они не распределяются в себестоимость продукции (работ, услуг), не списываются в управленческие расходы, а полностью закрываются в конце месяца в себестоимость продаж:

Независимо от выбранного варианта отражения затрат на счете 26, в конце месяца остатка по нему быть НЕ должно.

Связь административных расходов с показателями GA

Административные расходы включают в себя все затраты, связанные с управлением и поддержанием функционирования организации. Это включает в себя затраты на организацию рабочих пространств, оборудование, офисные расходы, коммунальные услуги, аренду и управление персоналом.

В контексте показателей GA (General Expenses) административные расходы относятся к общепроизводственным расходам. Такие расходы нередко включаются в бюджет предприятия и считаются неотъемлемой частью его функционирования. Как правило, они учитываются в общих расходах, выделенных на определенный период.

Важно понимать, что связь между административными расходами и показателями GA может быть определена по различным факторам. Например, в зависимости от размера организации, специфики бизнеса и особенностей отрасли

Компании могут установить собственные показатели эффективности для оценки административных расходов

Однако, несмотря на это, есть общие моменты, на которые следует обратить внимание:

- Расходы на услуги и оборудование. Административные расходы могут включать затраты на обслуживание и поддержку информационных систем, программного обеспечения, коммуникаций и технической инфраструктуры.

- Расходы на персонал. Затраты на заработную плату, налоги, страхование и другие связанные расходы также включаются в административные расходы.

- Расходы на организацию офиса. Здесь включаются аренда помещений, коммунальные услуги, оборудование и мебель для офиса, расходы на рекламные и промо-акции.

- Расходы на производственные материалы и услуги. Здесь можно включить расходы на обслуживание и ремонт оборудования, поставку инструментов, заготовок и материалов, а также услуги внешних поставщиков и подрядчиков.

Следует отметить, что расходы, отнесенные к административным, могут периодически изменяться и варьироваться в зависимости от потребностей и требований предприятия

Поэтому важно вести контроль над этими расходами и регулярно анализировать их. При необходимости можно применять различные методики мониторинга и оптимизации затрат, чтобы обеспечить эффективное использование ресурсов

Определение G&A и их виды

Общими и административными расходами (G&A) называют расходы, связанные с общим управлением бизнесом и не относящиеся к прямой деятельности, производству продукции или оказанию услуг. Эти расходы являются частью операционной деятельности компании и влияют на её рентабельность.

К основным видам G&A относятся:

- Зарплата и коммунальные расходы офиса – затраты на аренду офиса, коммунальные услуги, заработную плату прочего персонала, не связанного с производством.

- Бухгалтерские и юридические расходы – расходы на услуги бухгалтера, аудитора, юриста и т.д. Расходы на уплату налогов и сборов.

- Информационно-коммуникационные расходы – затраты на коммуникации, Интернет, софт и технику для офиса.

Правильное управление G&A влияет на конкурентоспособность компании, позволяет сокращать издержки и повышать эффективность деятельности. Поэтому значимость этих расходов все более актуальна в меняющейся ситуации на рынке.

СТАТЬИ РАСХОДОВ

Основные статьи административных расходов представлены на рисунке.

Рассмотрим особенности бюджетирования отдельных статей расхода.

Планируя расходы на канцелярию и связь, нужно предварительно проверять, не используются ли они впустую, в личных целях. При проработке этих статей часто устанавливают лимит на бумагу, Интернет и телефонные разговоры.

Формирование статей по транспортным расходам предусматривает прогнозирование расходов на оплату услуг сторонних перевозчиков, содержание собственного автотранспорта (как правило, речь идет о легковых автомобилях).

Часто в бюджет административных расходов не закладывают развитие информационных технологий, приобретение программного обеспечения. Если экономист поднимет этот вопрос перед руководителями административных подразделений, он может настоять на включении таких расходов в формируемый бюджет. В данном случае экономисту нужно инициировать подразделения подумать о том, какое новое эффективное программное обеспечение они бы могли (хотели) использовать в своей работе и что это даст компании в целом.

У компаний, которые следят за инновациями, такая статья может быть достаточно существенной: CRM, ERP, WMS-системы, обновление программного обеспечения в бухгалтерии. Если компания уже пользуется какой-либо системой, то спланировать расходы на обслуживание и обновление не составит труда, поскольку систему обслуживает фирма-поставщик, а компания ежемесячно перечисляет абонентскую плату.

Наиболее просто спланировать расходы на аренду, амортизацию зданий, сооружений, оборудования: ставки амортизации известны, а обновление таких основных средств планируется редко. Что касается арендной платы, то сумма расходов прописана в договоре.

В отношении рассматриваемой статьи важно установить правило: начальники отделов в процессе бюджетирования должны определиться, какая компьютерная техника требует обновления и нужна ли новая офисная мебель. Перед тем как планировать покупку нового компьютера, рекомендуем проверить, задействованы ли в работе имеющиеся компьютеры

Перед тем как планировать покупку нового компьютера, рекомендуем проверить, задействованы ли в работе имеющиеся компьютеры.

Довольно часто в бюджет не закладывают и судебные издержки. Тем не менее, если в настоящее время контрагентам направлены претензии, если уже проходят судебные разбирательства, следует запланировать расходы на судебный сбор, оплату услуг экспертов, командировки юриста (проезд, проживание).

ЭТО ВАЖНО

Статья судебных расходов в составе административного бюджета обязательно должна быть запланирована, если компания отгружает продукцию в долг, с отсрочкой платежа, работает по предоплате с поставщиками и подрядчиками

Консультационные услуги могут носить разовый характер, но компании сейчас предпочитают пользоваться годовым абонентским обслуживанием. Как правило, это бухгалтерия.

Если компания обязана проходить обязательный аудит, такие расходы вносят в бюджет. Необходимо проводить экономическое обоснование выбора консультанта/аудитора, запрашивать подробные сметы и калькуляции стоимости услуг.

Чтобы спланировать расходы на расчетно-кассовое обслуживание и услуги банков, нужно иметь информацию о количестве открытых счетов, тарифах банка на различные услуги, объемах движения денежных средств по счету, объемах других услуг.

Следует помнить, что плату за свои услуги банки производят самостоятельно, то есть списывают сумму, зафиксированную в договоре, со счета компании. Вы не найдете стандартных актов выполненных услуг, но сможете увидеть такие суммы в банковской выписке. Банки берут дополнительную плату за выдачу справок, дубликатов выписок для суда. Эти суммы также нужно запланировать в бюджете.

Транспорт — это переменные или постоянные издержки?

С затратами на транспорт, транспортными услугами и логистическими издержками принцип распределения такой:

→ Всё, что касается продаж, например, доставка до покупателей, — это переменные расходы.

→ Всё, что связано с доставкой сырья, материалов и товаров для перепродажи от поставщика до склада, — включают в себестоимость сырья или товаров и списывают по мере реализации продукции.

Если в цену покупки транспортные расходы не входят, то их включают в состав расходов на продажу. А затем в конце месяца списывают только ту часть, что приходится на реализованные товары. Чтобы определить сумму списания, транспортные расходы распределяют между реализованными товарами и остатками на складе, — и тогда это переменные расходы.

И дальше разберем еще примеры ↓

Здесь всё зависит от пункта назначения:

Перевозка продукции до клиента, покупателя — переменный расход.

Горюче-смазочные материалы (ГСМ)

К какой категории относить расходы на ГСМ, зависит от типа транспорта, например:

ГСМ машины курьера — переменные расходы.

ГСМ газельки для доставки товаров покупателям — переменные расходы.

ГСМ автомобиля гендиректора — постоянные административные расходы.

ГСМ автобуса, что развозит персонал по домам, — постоянные расходы.

ГСМ производственного транспорта, например, башенного крана на стройке, — постоянный производственный расход.

Топливо

Будет топливо переменным или постоянным расходом, зависит от назначения транспорта, которое им заправляют, например:

Топливо для машины курьера — переменный расход.

Топливо для газельки, на которой доставляются товары покупателям, — переменный расход.

Топливо для автомобиля гендиректора — постоянный административный расход.

Топливо для автобуса, что развозит персонал по домам, — постоянный административный расход.

Топливо для производственного транспорта — постоянный производственный расход.

Налог на транспорт

К какой группе расходов отнести налог на транспорт, зависит от вида этого транспорта, например:

Налог на машину курьера — прямой постоянный расход.

Налог на газельку, на которой доставляются товары покупателям, — прямой постоянный расход.

Налог на автомобиль гендиректора — постоянный административный расход.

Налог на автобус, что развозит персонал по домам, — постоянный административный расход.

Налог на производственный транспорт — постоянный производственный расход.

Как управлять административно-хозяйственными расходами: эффективные методы

Управление административно-хозяйственными расходами является важной задачей для любого предприятия. Эти расходы связаны с общехозяйственными и административно-управленческими моментами и являются неотъемлемой частью бюджета предприятия

Для эффективного управления административно-хозяйственными расходами необходимо иметь полное понимание того, что входит в эти расходы и какие виды услуг и затрат они предусмотрены. В основном, административно-хозяйственные расходы включают в себя следующие составляющие:

- Общие затраты на содержание и обслуживание офиса (аренда помещений, коммунальные платежи, офисное оборудование и расходные материалы).

- Расходы на содержание и обслуживание автотранспорта предприятия (топливо, обслуживание, страхование).

- Административные затраты (зарплата административного персонала, бухгалтерия, юридическое сопровождение, аренда программного обеспечения).

- Прочие расходы, включающие в себя мелкие расходы, не относящиеся к основной деятельности предприятия.

Для эффективного управления административно-хозяйственными расходами можно использовать следующие методы:

- Проведение анализа расходов по каждой составляющей административно-хозяйственных расходов. Это позволит выявить места излишних затрат и оптимизировать их.

- Внедрение системы учета расходов и контроля их выполнения. Это позволит более точно прогнозировать расходы и своевременно реагировать на возникающие отклонения.

- Выявление и устранение излишних операций и процессов, которые могут быть автоматизированы или оптимизированы с помощью специальных программных решений.

- Внедрение стратегии закупок, направленной на минимизацию расходов без ущерба для качества предоставляемых услуг и продукции.

- Обучение персонала правильному использованию ресурсов и рациональному расходованию материальных и финансовых средств.

Эффективное управление административно-хозяйственными расходами позволяет предприятию сэкономить значительные средства и повысить конкурентоспособность на рынке

Поэтому важно уделить достаточное внимание этому аспекту управления бизнесом

Определение

Управленческие расходы 2220 — это выделенная отдельно часть себестоимости продаж предприятия в форме общехозяйственных расходов.

В состав управленческих расходов могут включаться расходы:

- административно-управленческие расходы;

- на содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

- налоги, уплачиваемые в целом по организации (налог на имущество, транспортный налог, земельный налог и т.п.);

- другие аналогичные по назначению расходы, возникающие в процессе управления организацией и обусловленные ее содержанием как единого финансово-имущественного комплекса.

В сервисах anfin.ru значение данного показателя в ячейки вносится без знака минус.

Как признать

Данные издержки записываются по дебету счета 26. Когда фирма указывает в учетной политике, что такие траты частично включаются в себестоимость продуктов, то нужно составлять следующие корреспонденции:

- если это производство — основное на фирме: Дт 20 Кт 26;

- если фирма оказала услуги по обслуживанию для клиентов: Дт 29 Кт 26;

- если произведена и реализована продукция вспомогательного производства — Дт 23 Кт 26.

В случае отнесения рассматриваемых затрат на счета 20, 23 или 29, в сумму издержек производства они будут добавляться постепенно — реализация выпущенных продуктов и их синхронное списывание со счетов 20, 23 и 29 на счет 90 по дебету.

Если траты на управление всем размером признаются в себестоимости, то, являясь условно-постоянными, они будут учитываться по тому периоду, в котором возникли и были признаны в себестоимости. Корреспонденция для такой ситуации:

Дт 90 Кт 26

Такая проводка — списание по счету 90 — означает отнесение расходов на общее управление всей суммой в затратах по производству продукции в период (месяц), в который они были учтены в расходах обычной деятельности.

Особенность: такая проводка и такое списание возможны, если фирма следует Инструкции Плана счетов бухгалтерии, а именно, счет 26 предусмотрен для отражения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

Следовательно, счет 26 изначально предназначен для учета расходов исключительно по общему управлению на фирме.

В действительности на счет 26, отражающем общие расходы на хозяйственную деятельность, могут записываться расходы производства. Тогда списать всю сумму указанной выше проводкой невозможно и неправильно. Списать можно именно ту долю издержек, которая напрямую относится к управленческим. Смешивание их с затратами производства неприемлемо.

Когда приходит время заполнять годовой отчет о финансовых результатах, нужно учесть, что графа 2220 формы 2 остается нулевой, если рассматриваемые расходы распределяются по расчетным объектам. Тогда не используются все перечисленные выше корреспонденции.

Понимание административных расходов

Административные расходы могут включать заработную плату высшего руководства и расходы, связанные с общими услугами или расходными материалами; например, юридические, бухгалтерские, канцелярские работы и информационные технологии. Эти расходы, как правило, не связаны напрямую с производством товаров или услуг для бизнеса и обычно исключаются из валовой прибыли.

Компании несут административные расходы для выполнения основных операций (например, для начисления заработной платы или медицинских пособий), повышения контроля и эффективности и / или соблюдения законов и нормативных актов. В отчете о прибылях и убытках административные расходы указаны ниже себестоимости проданных товаров (COGS) и могут быть показаны в совокупности с другими расходами, такими как общие или коммерческие расходы.

Некоторые административные расходы являются фиксированными по своей природе, поскольку они понесены как часть основы бизнес-операций. Эти расходы будут существовать независимо от уровня производства или продаж, которые происходят. Прочие административные расходы являются полупостоянными. Например, предприятие всегда будет использовать некоторый минимальный уровень электроэнергии для поддержания освещения. После этого он может принять меры по сокращению своего счета за электроэнергию.

Поскольку бизнес может сократить административные расходы без прямого воздействия на продукт, который он продает или производит, эти расходы обычно являются первыми в очереди на сокращение бюджета. Руководство сильно мотивировано поддерживать низкие административные расходы по сравнению с другими расходами, поскольку это позволяет бизнесу более эффективно использовать заемные средства. Соотношение продаж к административным расходам помогает компаниям измерить, какая часть выручки от продаж направляется на покрытие административных расходов.

Компании могут вычитать из своих налоговых деклараций административные расходы, которые являются разумными, обычными и необходимыми для ведения бизнеса. Эти расходы должны быть понесены в ходе обычной деятельности и вычитаться в том году, в котором они понесены.1