Учет

На счете 1260 могут быть учтены только активы оборотного характера, не признанные существенными. Информация формируется на основе следующих данных:

- Стоимость затрат на уже выполненные этапы по строительству незавершенного объекта, которая имеет самостоятельное значение и исчисляется на основании договора.

- Данные о непредъявленной к оплате выручки, которая сформировалась в результате соглашения о строительном подряде, длительность которого составляет более одного года, либо когда сроки начала и окончания работ установлены на разные отчетные года. Она исчисляется исходя из стоимости, указанной по договору или информации о затратах, произведенных за указанный период в ходе выполнения работ, если было признана возможность их возмещения.

- Стоимость убытков из-за недостачи или порчи ценностей, которая не была включена ни в состав расходов производства, ни начислена в качестве задолженности на счет виновного лица.

- Размер НДС, который был начислен на авансовые платежи и предварительную оплату и отображается по счету 62 и 76 в обособленном виде.

- Суммарная оценка акцизов, которые будут вычтены.

- Стоимость НДС, исчисленный на отгруженные товары, от выручки, которая не может быть учтена в данный период и учитывается отдельно на счете 76 и 45.

- НДС и акцизы, рассчитанные на экспорт, который не имеет подтверждения и в будущем будет покрыт из бюджетных средств.

Следовательно, размер стоимостного показателя в строке 1260 напрямую зависит от:

- Оценки дебетового сальдо по счетам 46 и 94.

- Остатков записанных по дебету по счетам аналитического типа 62 – НДС, 68, 76 и 45 по состоянию на дату составления отчета.

Пример: при проведении бухгалтерского учета была выявлена недостача на ткацком предприятии «Снежинка» в размере 32000 рублей. 21 января поступила предварительная оплата продукции в размере 324000 руб., в том числе и начисленный НДС.

27 января была проведена отправка продукции на сумму 462000 руб. с НДС в соответствии с заключенным договором. Себестоимость готового товара составила 212000 руб.

Как отобразить в учете:

- Списание стоимости недостачи или недостающего товара – 32000. Проводка: Дт. 94 К. 41.

- Предоплата, поступившая в счет будущей отправки – 324000. Проводка: Дт. 51 К. 62 Ав.

- Начисление налога на добавленную стоимость – 49423,43. Проводка: Дт. 76 К. 68.

- Учет отгруженного товара – 212000. Проводка: Дт. 45 К. 41.

- Учет НДС — 70474,58. Проводка: Дт. 76 К. 68.

В строке 1260 будут отображены:

32000 + 49423,43 + 70474,58 = 151898,01.

В тех случаях, когда после проведенной бухгалтерской проверки был выявлен рост значений в строке 1260 «Прочие оборотные средства», можно говорить о том, что предприятие использует имеющиеся денежные ресурсы и средства эффективно и стабильно.

Проводить специализированный анализ оборотных активов рекомендуется регулярно. Это позволяет увидеть эффективность использования и проследить за динамикой роста средств компании.

Расходы будущих периодов в оборотных активах представлены ниже.

Что такое дебиторская задолженность простыми словами?

В состав такого типа задолженности могут входить подотчетные суммы, переплаты по расчетам с сотрудниками, предоставленные займы и обязательства третьих лиц по погашению порч и материального ущерба. Дебиторская задолженность – это средства, подлежащие уплате контрагентами в пользу нашего предприятия, но на условиях отсрочки платежа с согласия обеих сторон. Она может формироваться в случаях:

- отсроченного платежа за товары или услуги/работы;

- несоблюдения договоренностей по оплате одним из контрагентов;

- произведенной предоплаты поставщику при отсутствии отгруженных товаров;

- годовой подписки на периодику;

- переплаты по налоговым платежам или сборам, разным видам страховых взносов.

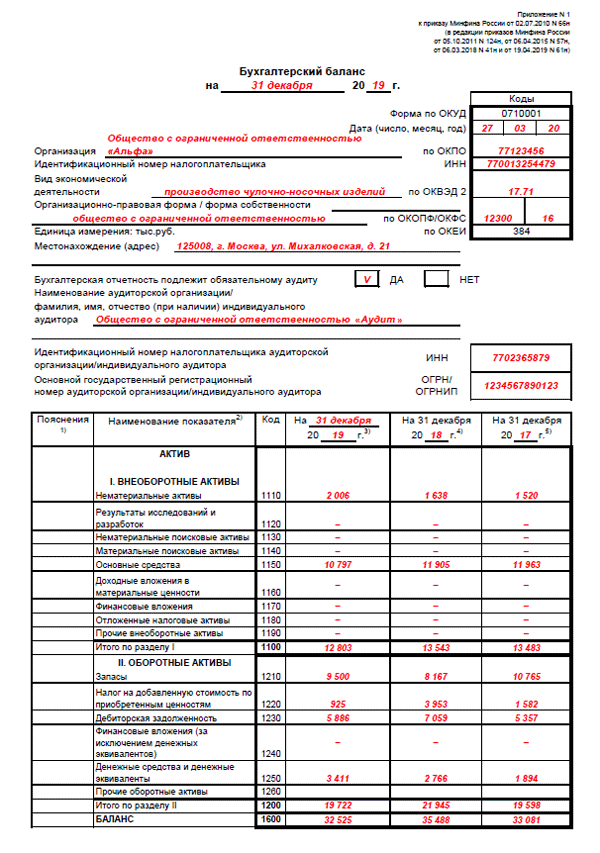

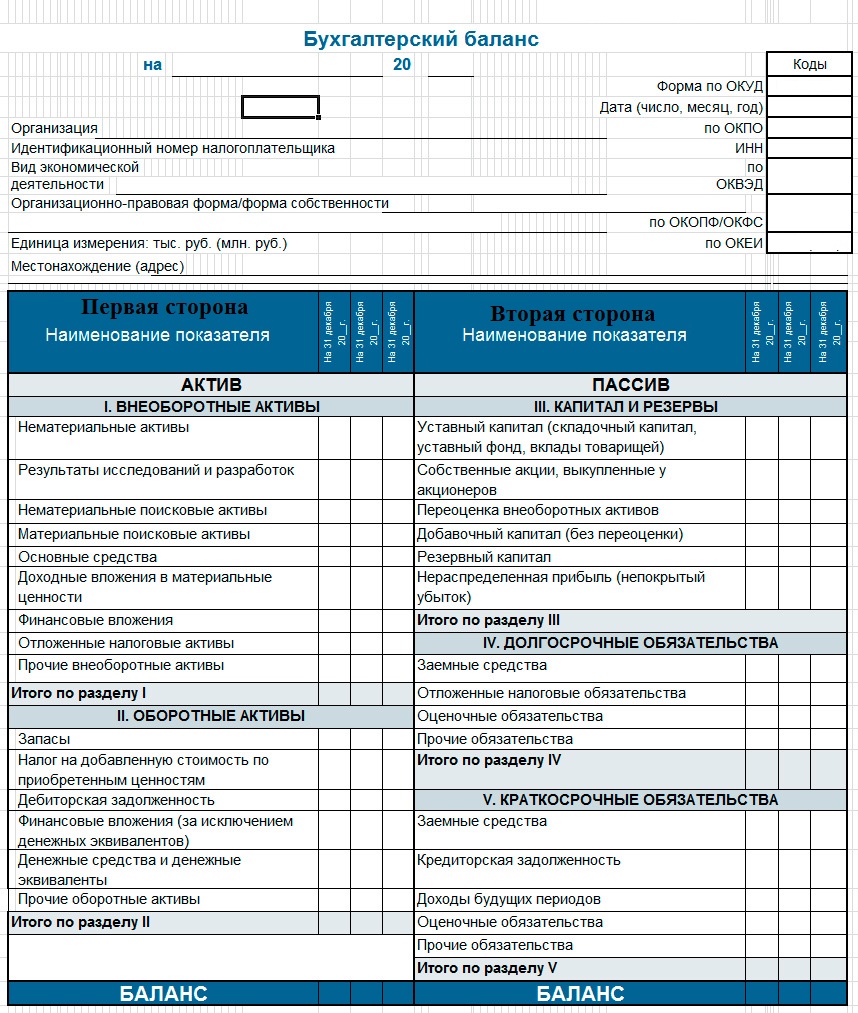

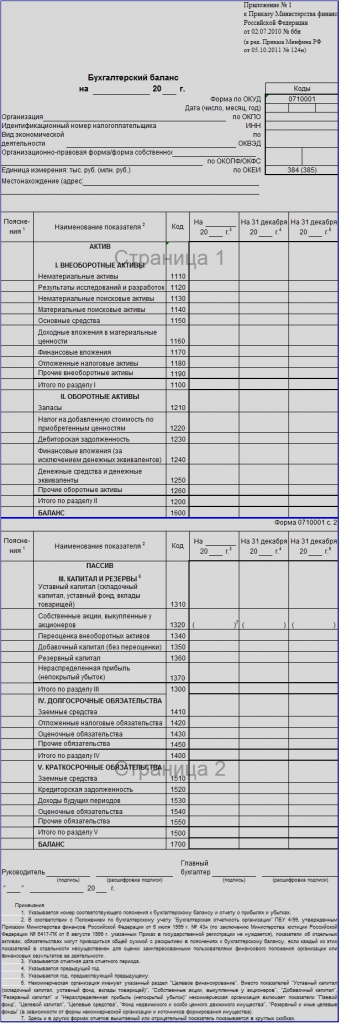

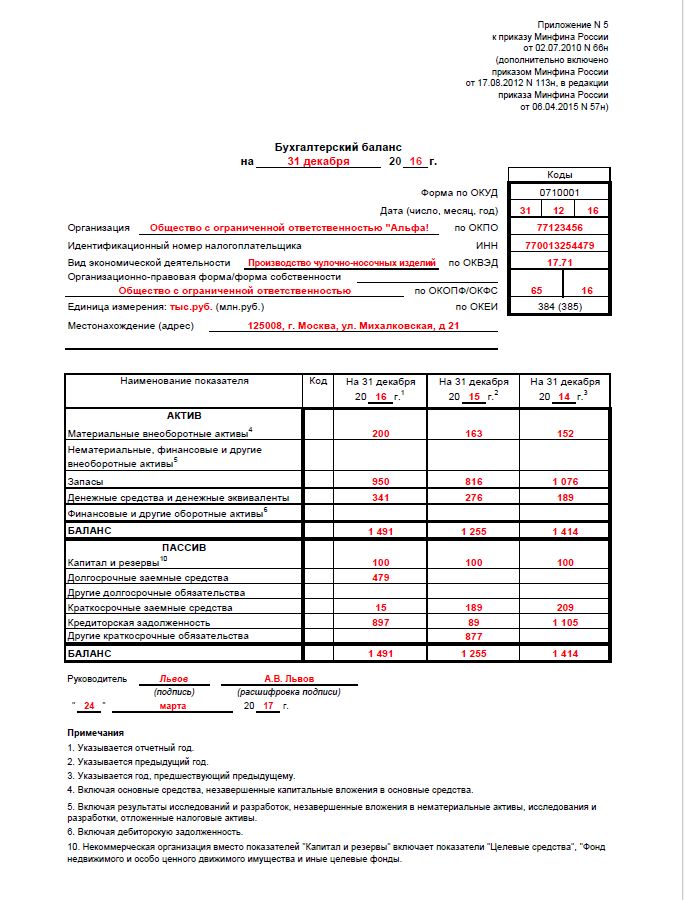

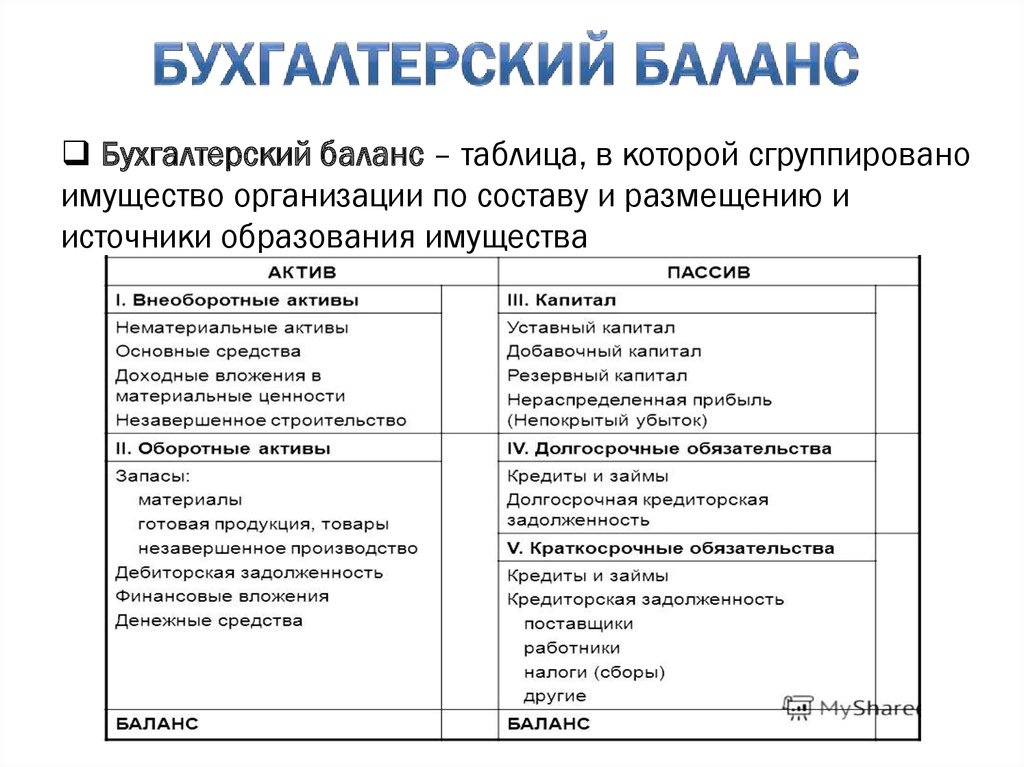

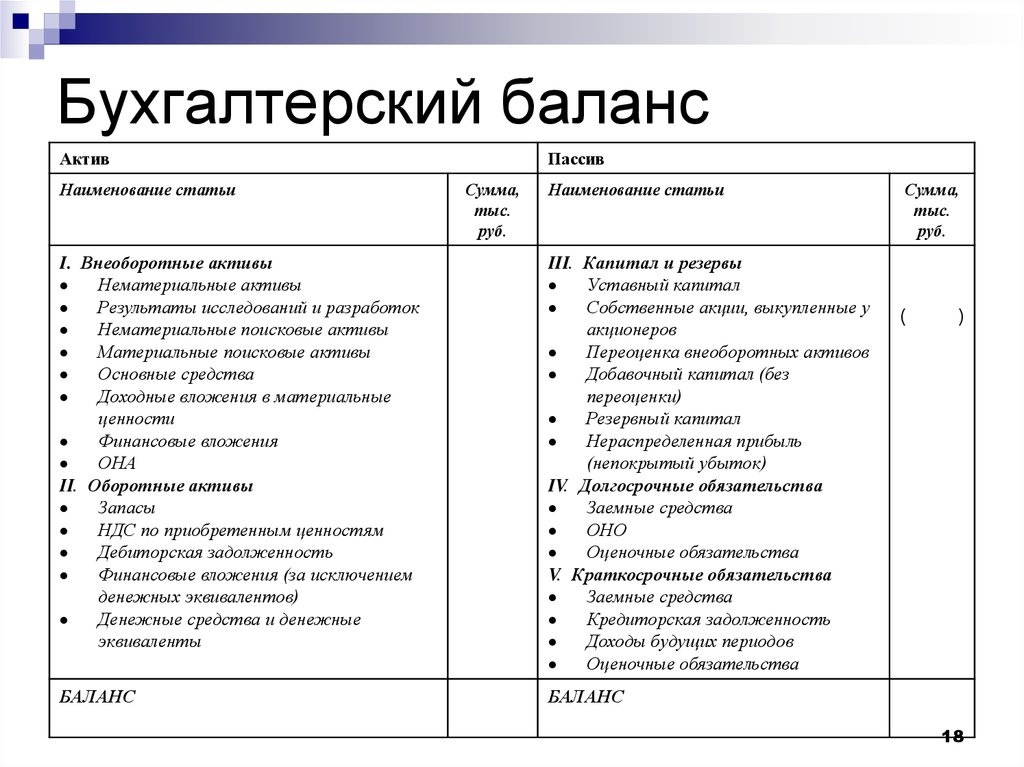

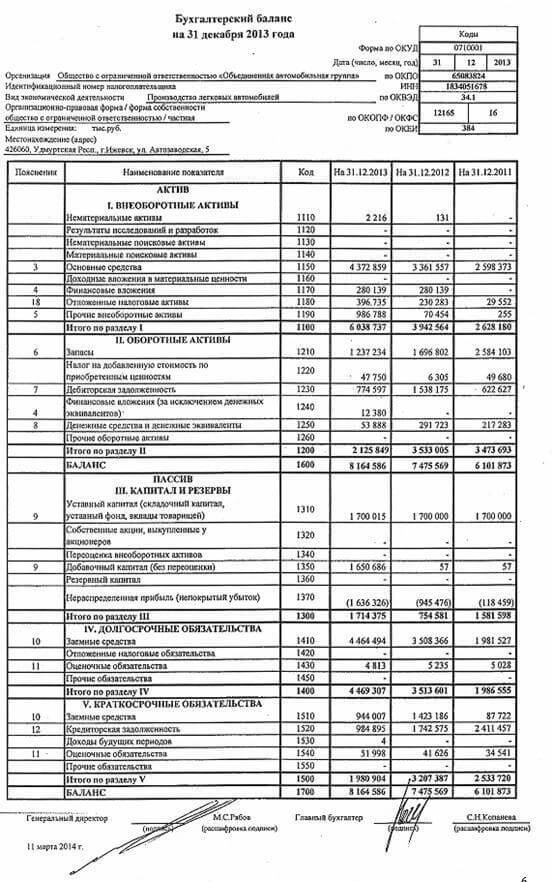

Постатейное заполнение бухгалтерского баланса с расшифровкой

Начать заполнение бухгалтерского баланса следует с составления оборотно-сальдовой ведомости по всем счетам за прошедший год. Основой для заполнения баланса станут сальдо этих счетов. Если в оборотно-сальдовой ведомости какой-либо из показателей баланса отсутствует, то необходимо поставить прочерк.

Рассмотрим, как происходит заполнение самых важных строк баланса:

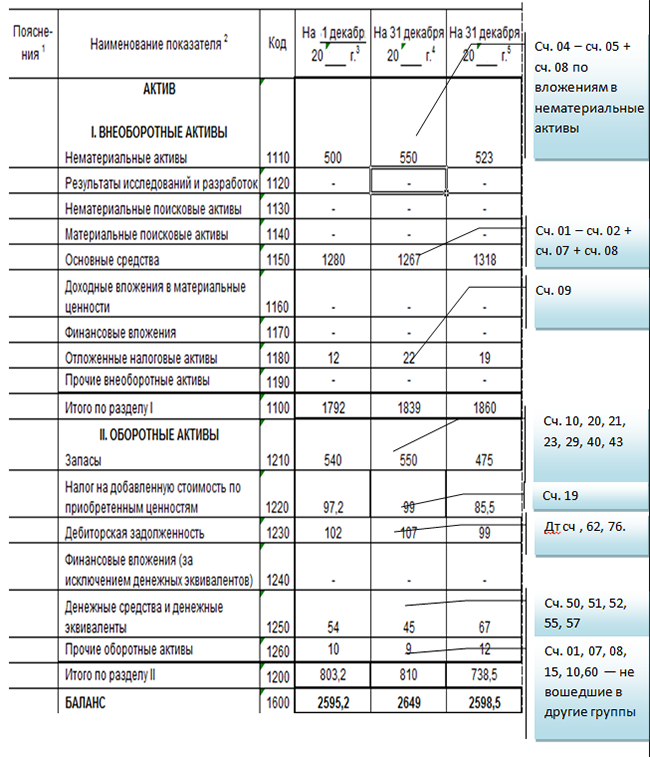

заполнение строки 1110 «Нематериальные активы» происходит с использованием формулы:

следующими вносятся данные в строку 1150 «Основные средства» с использованием следующего порядка расчета:

в строке 1170 «Финансовые вложения» указываются инвестиции сроком до 12 месяцев. К таким можно отнести акции, векселя, облигации. Для заполнения применяется формула:

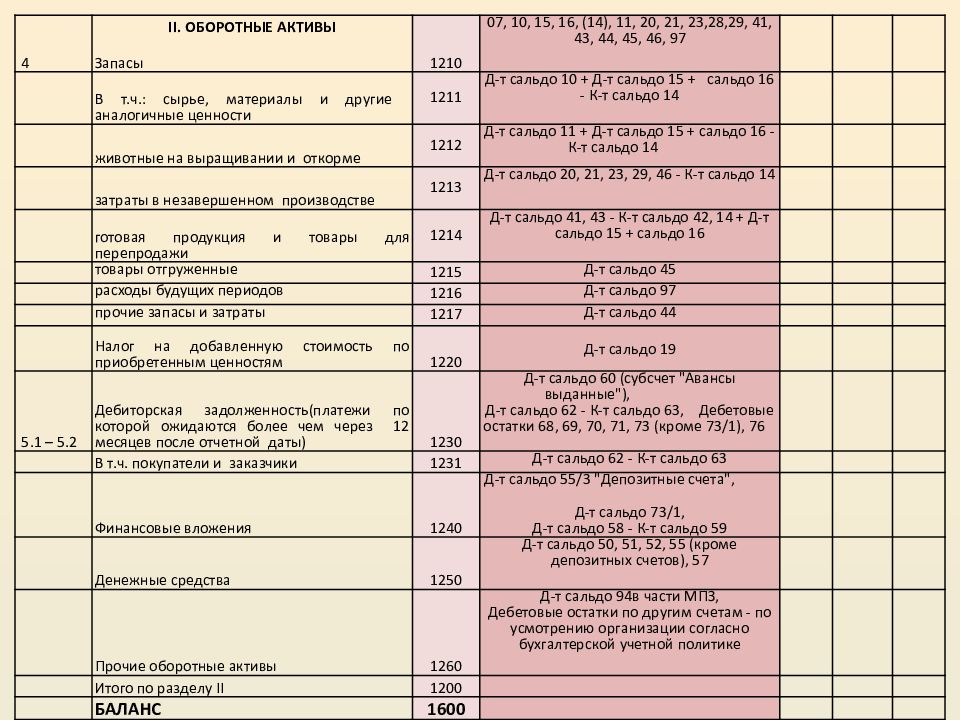

- строка 1210 «Запасы» формируется из сальдо счетов: 10, 15, 20, 21, 23, 29, 41, 43, 44, 45, 97 за вычетом сальдо по счетам 14 и 42;

- строка 1230 «Дебиторская задолженность» рассчитывается исходя из сальдо счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63;

- строка 1240 «Финансовые вложения» рассчитываются по формуле:

строка 1250 «Денежные средства» определяется с помощью формулы:

строка 1370 – «Нераспределенная прибыль (непокрытый убыток)» заполняется на основании показателя счета 84.

После того, как заполнены все значимые строчки баланса, подводятся итоги и выполняется проверка отчета. Бухгалтерский баланс должен быть заполнен с сохранением принципа равенства. Итоги, полученные в активе должны быть равны итогам, сформированным в пассиве. Если равенство не соблюдается, значит при составлении баланса допущена ошибка.

Формирование бухгалтерского баланса – это ответственное и важное мероприятие, поскольку отчет является основным источником информации для проведения дальнейших аналитических исследований на предприятии. Только при правильном и точном заполнении отчета рассчитанные в будущем показатели могут считаться достоверными

Какие данные содержит строка 1150

В специальной утвержденной форме, используемой для заполнения отчетности, строка под указанным номером обозначена как “Основные средства” . Судя по названию, можно определить, что в этой графе будет отображаться непосредственно размер основных средств, которыми располагает организация на момент предоставления отчетности. Однако существуют некоторые нюансы, которые также необходимо учитывать при заполнении этой графы и составлении документации.

В этой графе указываются не все существующие основные средства, имеющие в распоряжении организации, а только те, которые отражаются на соответствующем счету. Если средства по своему назначению относятся к категории предоставляемых во временное владение с целью увеличения дохода, то это будет счет “Доходные вложения в материальные ценности”, который относится к другой строке.

Кроме того, необходимо учитывать, что средства в этой строке отражаются обязательно в оценке-нетто. Если речь при заполнении документации идет именно об основных средствах, то они указываются в остаточной стоимости.

Для заполнения отчетности из дебетового сальдо, относящегося к счету основных средств, вычитают кредитовое сальдо из счета амортизация основных средств, приходящегося на эту же дату в рассматриваемом периоде отчетности. Вычитается только та амортизация, что имеет отношение к основным средствам на соответствующем счете. Нужно исключить амортизацию, которая начисляется за счет доходных вложений в материальные ценности, поскольку она не относится к основным средствам, но поступает на тот же счет.

Во время подготовки отчетности необходимо соблюдать требования к установленной форме и использовать ее для заполнения документации. Это позволит избежать ошибок и предоставить правильный отчет. Каждый цифровой код имеет расшифровку, которую можно уточнить, чтобы избежать неточностей при заполнении. Также при подготовке отчетности можно использовать образцы, которые имеются в свободном доступе.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

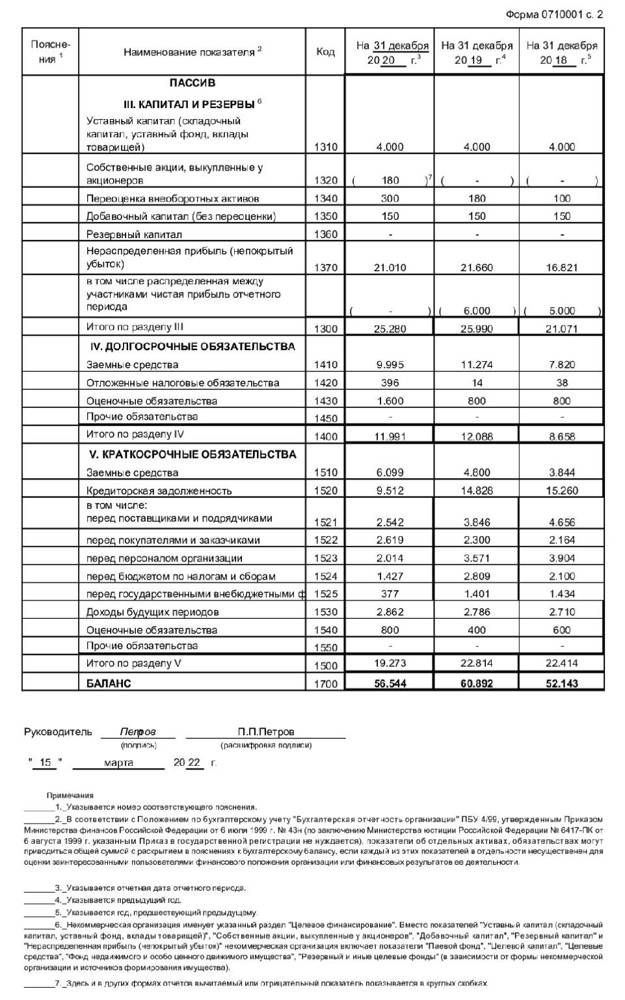

Капитал и резервы в упрощенном балансе

Оформление финансовой отчетности малых предприятий в упрощенном варианте облегчает работу бухгалтера, но требует от пользователя понимания, какие сведения содержатся в каждой строке отчетных форм. К примеру, капитал и резервы в упрощенном балансе – это сведенная к одной цифре информация обо всех видах собственного капитала фирмы. Располагается она в третьем разделе баланса под кодом 1300.

Разберемся, какими счетами оперирует бухгалтер при заполнении строки 1300 упрощенного баланса, аккумулирующей все виды капитала фирмы.

Итак, строка 1300 баланса по упрощенному формату содержит данные о собственных источниках финансирования деятельности предприятия:

- Уставном капитале (счет 80), т. е. первоначальной сумме собственного капитала, вложенного учредителями в формирование активов компании;

- Резервном капитале (счет 82), образованном из нераспределенной прибыли для покрытия убытков фирмы;

- Добавочном капитале (счет 83), сформированном при дооценке стоимости основных фондов компании;

- Нераспределенной прибыли или непокрытом убытке (счет 84), как итоге производственной деятельности.

Таким образом, в одной строке баланса объединяются несколько видов источников. Наличие капитала всегда указывается по кредиту соответствующего счета, а в строке 1300 объединяются кредитовые остатки этих счетов. Убытки, понесенные компанией за отчетный период, отражаются по дебету и уменьшают положительный кредитовый остаток прибыли на начало года (если он был).

Поскольку все указанные пассивы фиксируются в строке 1300 без детального разграничения, бухгалтер формирует регистры аналитического учета по каждому виду источников.

Как правило, в учетной политике компании прописывают алгоритмы создания резервов, если в них имеется необходимость (или обязанность, как при возникновении сомнительной задолженности контрагента).

И хотя резервы формируют из чистой прибыли компании, они, являясь производными имеющегося капитала, могут быть израсходованы только на те цели, ради которых были образованы.

Рассмотрим на примере работы производственной компании, как происходит формирование этих сведений в балансе.

Пример

ООО «Игрушка», специализирующееся на производстве игрушек, начало работу с октября 2020 года. Уставный капитал компании 300000 руб. представлен собственным офисным помещением первоначальной стоимостью 250000 руб. и МПЗ на складе на сумму 50000 руб.

Фирма арендует производственный цех (стоимость аренды 40000 руб. в месяц). Учетной политикой предусмотрено создание резервного фонда на покрытие непредвиденных долгов и убытков в размере 300000 руб.

ежегодными отчислениями по 5% от чистой прибыли до установленного уровня.

Операции, произведенные за 2020 год:

Производственные и общехозяйственные расходы составили 914 000 руб.; в т.ч.:

Покупка материалов – 600 000 руб.

Зарплата – 150 000 руб.

Страховые взносы – 40 000 руб.

Амортизация помещения – 4 000 руб.

Аренда цеха – 120 000 руб.

Продукция реализована на сумму 2 600 000 руб.

По завершении года получена прибыль до налогообложения в сумме 1 686 000 руб. (2 600 000 – 600 000 – 150 000 – 40 000 – 4000 – 120 000).

Уплачены налоги – 200 000 руб.

Чистая прибыль фирмы составила 1486000 руб. (1686000 – 200000).

Бухгалтер оформил операции в т.ч. такими проводками:

| Д/т | К/т | Сумма | |

| Формирование УК – за счет УК приняты на баланс ОФ и денежные средства | 0110 | 8080 | 250 00050000 |

| За 4 квартал: | |||

| – приобретены и оплачены МПЗ | 10 | 60 | 600 000 |

| – списаны на затраты производства: | |||

| Материалы | 20 | 10 | 600 000 |

| Износ ОС | 20 | 02 | 4000 |

| Аренда цеха | 20 | 97 | 120 000 |

| Зарплата | 20 | 70 | 150 000 |

| Отчисления | 20 | 69 | 40 000 |

| Выпущена продукция, списана ее себестоимость 914000 руб. | 43 | 20 | 914 000 |

| Продукция реализована | 90/1 | 43 | 2 600 000 |

| Начислены и уплачены налоги | 9068 | 6851 | 200 000200 000 |

| Закрытие результативных счетов | 99 | 90/1 | 1 486 000 |

| Нераспределенная прибыль по отчетному периоду | 84 | 99 | 1 486 000 |

| Формирование резерва на непредвиденные ситуации | 82 | 84 | 74 300 |

Далее записи группируются в оборотно-сальдовой ведомости для выведения остатков по счетам. ОСВ ООО «Игрушка» за 4 квартал выглядит следующим образом:

| Входящее сальдо по счетам | Обороты | сальдо на конец года | |

| Д/т | К/т | Д/т | К/т |

| 01 | 250 000 | 250 000 | |

| 02 | 4000 | 4000 | |

| 10 | 650 000 | 600 000 | 50 000 |

| 20 | 914 000 | 914 000 | |

| 43 | 914 000 | 914 000 | |

| 51 | 2 600 000 | 1 100 000 | 1 500 000 |

| 60 | 600 000 | 600 000 | |

| 68 | 200 000 | 200 000 | |

| 69 | 40 000 | 40 000 | |

| 70 | 150 000 | 150 000 | |

| 80 | 300 000 | 300 000 | |

| 82 | 74 300 | 74 300 | |

| 84 | 74 300 | 1 486 000 | 1 411 700 |

| 90/1 | 2 600 000 | 2 600 000 | |

| 97 | 120 000 | 120 000 | |

| 99 | 1 486 000 | 1 486 000 |

- Сч. 80 – 300 000 руб.

- Сч. 82 – 74 300 руб.

- Сч. 84 – 1 411 700 руб.

Эти суммы фиксируются в регистрах аналитического учета по отдельности, а в строке 1300 баланса отражаются суммировано одной цифрой – 1 786 000 руб. (300 000 + 74 300 + 1 411 700).

0 строка баланса — привязка к учетным записям

Все изменения в денежных средствах и балансе производятся в виде записи на соответствующие учетные счета. 0 строка баланса включает в себя основные счета, на которые поступают и списываются денежные средства:

- Счет 1200 – Остаток на начало года

- Счет 1250 – Денежные средства

- Счет 12605 – Входит в расшифровку 1400 статьи баланса

- Счет 1150 – Изменение остатка

Остаток на счете 1250 отражает количество денежных средств на текущий момент. Сумма на этом счете складывается из остатка на начало года по счету 1200 и изменений, произошедших в течение года по счету 1150.

Таким образом, 0 строка баланса является ключом для понимания состояния денежных средств организации и составления расшифровки баланса. Она позволяет определить, какие счета входят в ее состав и какие изменения произошли в течение отчетного периода.

Изменение остатка денежных средств в балансе: факторы и влияние

Остаток денежных средств в балансе складывается из различных факторов и зависит от изменений на счетах бухгалтерского учета. В балансе могут входить следующие основные счета:

- Счет 1200 — Касса. Данный счет отражает наличие денежных средств в кассе предприятия.

- Счет 1250 — Расчетные счета в банках. На данном счете отражается остаток средств на расчетных счетах организации в банках.

- Счет 12605 — Денежные средства в иностранной валюте. Если организация ведет операции в иностранной валюте, то на данном счете отражается остаток денежных средств в других валютах.

- Счет 1400 — Внебалансовые счета. На данном счете отражаются временные промежуточные операции с денежными средствами, которые не влияют на финансовое состояние организации на данный момент.

Изменение остатка денежных средств в балансе может происходить по разным причинам. Одним из факторов, влияющих на изменение остатка, является осуществление денежных операций организацией. Например, поступление денежных средств от продажи товаров или услуг, выплата зарплаты, оплата поставщикам и т.д. Также изменение остатка может происходить из-за изменений курсов валют, если организация ведет операции в иностранной валюте.

Для получения более подробной расшифровки остатка денежных средств в балансе можно обратиться к соответствующим разделам бухгалтерской отчетности, таким как Отчет о движении денежных средств или Примечания к бухгалтерскому балансу. В этих документах можно найти информацию о движении денежных средств на всех указанных счетах.

В итоге, остаток денежных средств в балансе формируется из остатков на различных бухгалтерских счетах. Какие именно счета входят в состав баланса и как они взаимодействуют между собой, определяется учетной политикой организации.

Какие данные бухучета используются. при заполнении строки 1300 «Капитал и резервы»

упрощенные способы ведения бухгалтерского учета не вправе применять коммерческие организации — субъекты малого предпринимательства, если они являются микрофинансовыми организациями либо их бухгалтерская отчетность подлежит обязательному аудиту (п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ).

Порядок заполнения данной строки субъектами малого предпринимательства не отличается от общеустановленного порядка заполнения строки 1410 «Заемные средства» разд. IV Бухгалтерского баланса, форма которого приведена в Приложении N 1 к Приказу Минфина России N 66н.

О том, какие обязательства организации учитываются в составе заемных средств, как определяется их величина и какие данные бухгалтерского учета используются при заполнении строки 1410 «Заемные средства», см. разд. 3.1.4.1 «Строка 1410 «Заемные средства».

Пример заполнения строки 1410 «Заемные средства» см. в разд. 3.1.4.1.4.

3.6.1.9. Строка «Другие долгосрочные обязательства»

По данной строке организации — субъекты малого предпринимательства отражают все долгосрочные обязательства, имеющиеся на отчетную дату (за исключением отражаемых по строке 1410 долгосрочных заемных обязательств). Под долгосрочными понимают обязательства, срок погашения которых превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99).

Внимание!

Организации — субъекты малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) вправе не применять Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) и Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02. Если организация использует данное право, то в ее бухгалтерском учете не признаются оценочные обязательства и отложенные налоговые обязательства.

С 16 ноября 2014 г. упрощенные способы ведения бухгалтерского учета не вправе применять коммерческие организации — субъекты малого предпринимательства, если они являются микрофинансовыми организациями либо их бухгалтерская отчетность подлежит обязательному аудиту (п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ).

Дата добавления: 2016-03-15; ;

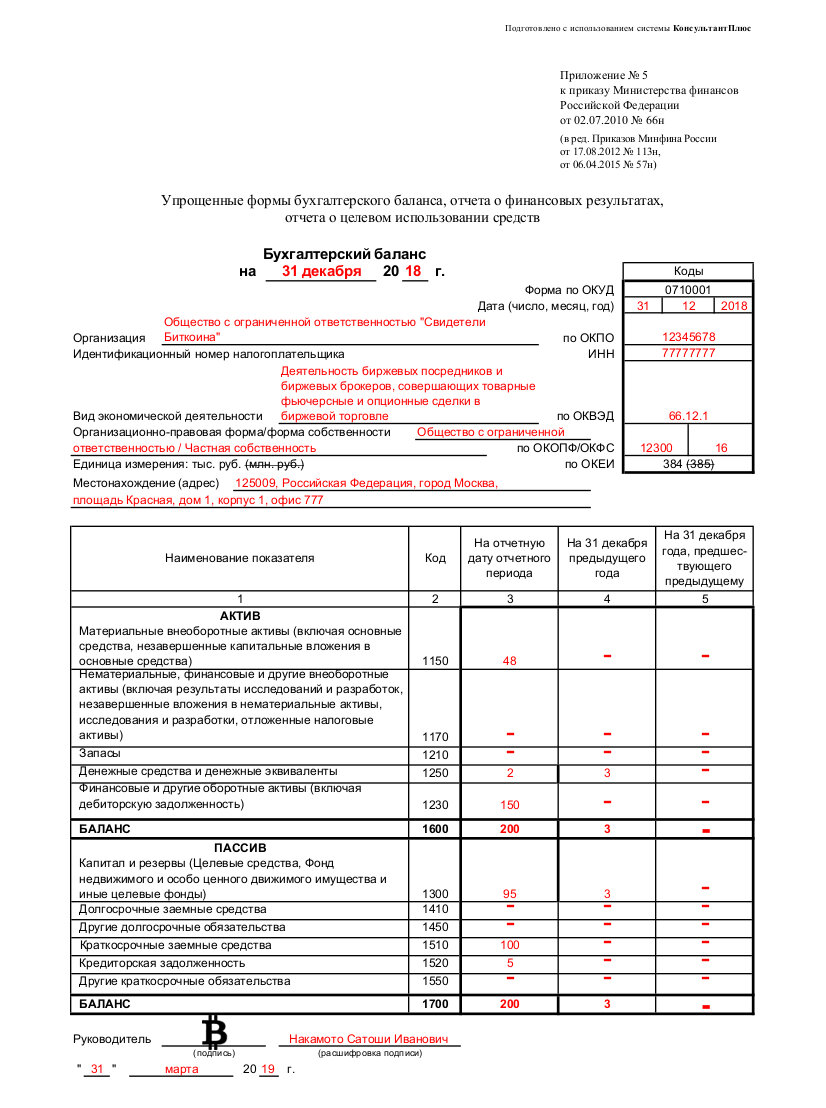

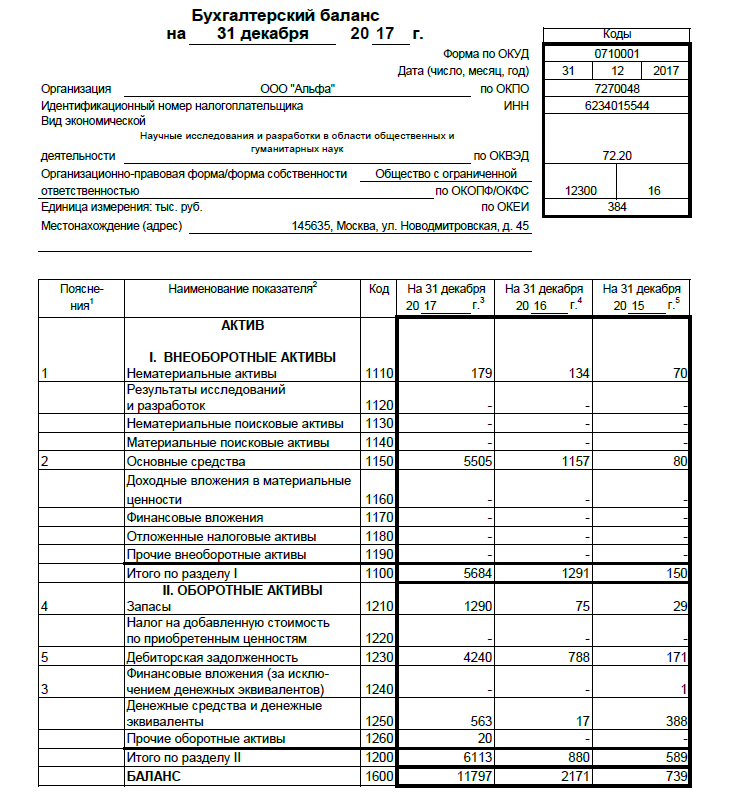

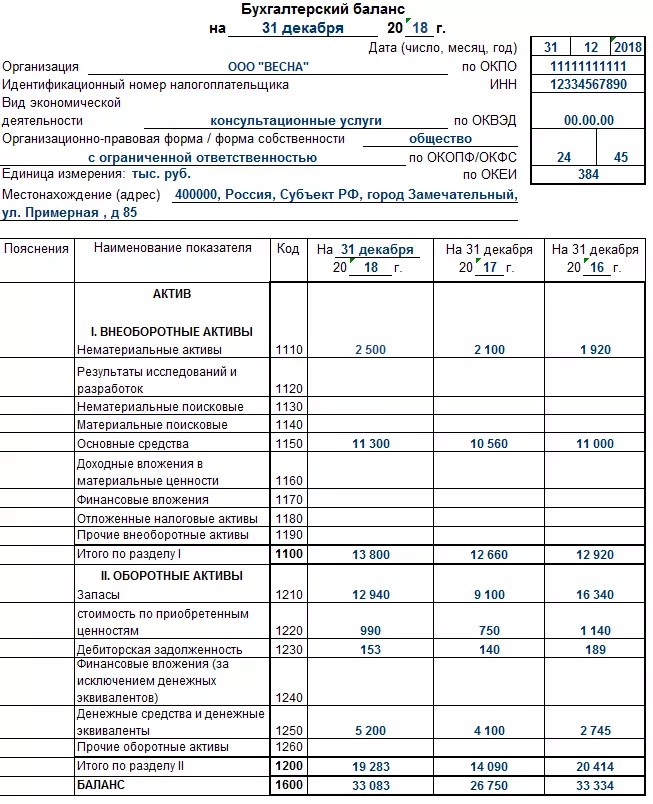

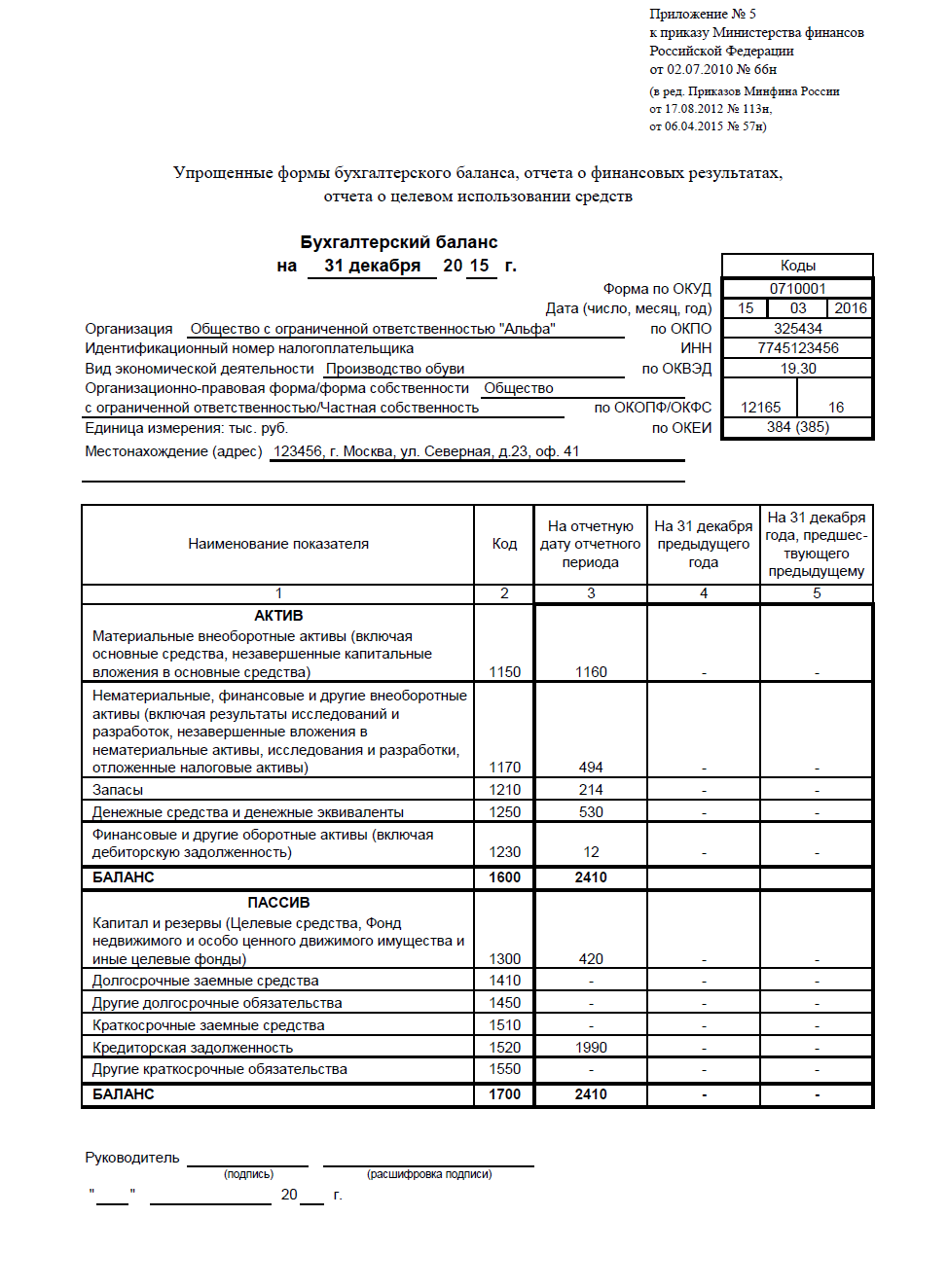

Что включают в себя

Для подробной детализации информации по состоянию прочих оборотных активов, подразумевается наличие специально выделенной строки 12605 «Расходы будущих периодов».

Для подробной детализации информации по состоянию прочих оборотных активов, подразумевается наличие специально выделенной строки 12605 «Расходы будущих периодов».

В составе данной строки отражается доход от сбыта имущества, право, на владение которым еще не было зарегистрировано на покупателя. Для разъяснения ситуации допускается в качестве приложения сопроводительная записка или пометка в виде дополнительной строки с расшифровкой.

Также в строке 12605 учитывается налог на добавленную стоимость, который был начислен на полученную сумму выручки, но не может быть временно учтен по следующим обстоятельствам, регламентированным в ПБУ 9/99. Условия для признания выручки, которые подлежат одновременному выполнению:

- Право на получение выручки за организацией закреплено на законном основании и имеет юридическое обоснование, т.е. оно возникло при заключении соответствующего договора или иным способом.

- Сумма полученных денежных средств поддается определению.

- При существовании гарантии, что от конкретных действий, предприятие получит увеличение экономических выгод. Например, когда фирма получила оплату актива или его получение не вызывает сомнений.

- Право собственности на определенную продукцию было передано от организации к покупателю, заказчику, а также если услуга была предоставлена в полном эквиваленте и принята.

- Траты, которые фирма произвела или планирует сделать, имеют стоимостное определение.

Если хотя бы одно условие не выполняется, то денежные средства и другие активы, которые были переданы фирме, не будут учтены в графе выручка, а будут учтены в бухгалтерском балансе в группе дебиторская задолженность.

Однако существуют исключения:

- Сдача в аренду или предоставление во временную эксплуатацию какого-либо актива, принадлежащего фирме.

- Предоставление в счет вознаграждения в непостоянное пользование продуктов интеллектуальной собственности – патентов, прошедших регистрацию. Они могут быть на изобретения, образцы промышленного оборудования и иные типы.

- Принятие участия в уставных капиталах других предприятий.

Для признания выручки таких организаций, необходимо одновременное выполнение только трех первых пунктов из списка.

- Сумма нанесенного ущерба по причине порчи имущества или недостачи, виновника которых пока не определили или не было принято решение о списании их в состав трат на производственный процесс или расходов на продажу.

- Возмещаемые в ближайшем будущем размеры НДС и акцизы.

- Цена, определенная договором подряда, которая была начислена, но еще не выставлена.

- Сумма акций, которые были приобретены у других фирм для дальнейшей перепродажи.

Строка денежные средства: измерение ликвидности предприятия

Строка 1250 в бухгалтерском балансе представляет собой расшифровку денежных средств, которые входят в остаток баланса на счетах 1200, 1250 и 1400. Это основные средства, которые находятся на складе предприятия и используются для его деятельности.

Изменение строки 1250 отражает движение денежных средств в бухгалтерском балансе. Если значение строки увеличивается, то это означает увеличение денежных средств, а если значение уменьшается, то соответственно уменьшается и количество денежных средств, которые находятся на счетах.

Строка 1250 является важным показателем для оценки ликвидности предприятия. Она позволяет определить, насколько предприятие обладает денежными средствами, которые могут быть мгновенно доступны для погашения текущих обязательств.

Для анализа ликвидности предприятия также рассматривается строка 1150, которая отражает обязательства предприятия. Сравнивая значения строки 1250 и строки 1150, можно определить, насколько предприятие способно покрыть свои обязательства за счет имеющихся денежных средств.

В целом, строка 1250 является одной из ключевых строк бухгалтерского баланса, которая отражает финансовое состояние предприятия и его ликвидность.

Виды

Так как источников составления может быть несколько, бухгалтерский баланс можно разделить на несколько видов

:

-

Генеральный

. Данная отчетность будет формироваться на основе полученных данных, которые стали известны в результате проведенной инвентаризации. -

Книжный

. Заполнение должно происходить на основе информации, которая изложена в бухгалтерской документации за текущий квартал. -

Инвентаризационный

. Он формируется в точном соответствии с информацией, которая стала известна после проведения процедуры описи всех имеющихся средств организации. Поскольку такой отчет будет содержать огромное количество информации, его нужно подавать, предварительно сократив и упростив, но при этом, не упуская основных моментов.

Структура баланса и основные правила его ведения представлены в данном видео.

Распределение по срокам возникновения

Для отражения в отчетности обычно используется развернутое сальдо, чтобы можно было более полно раскрыть информацию.

В свою очередь прочие задолженности могут числиться:

- в разделе IV «Долгосрочные обязательства» -строка 1450;

- в разделе V «Краткосрочные обязательства» – строка 1550.

Как следует из названия разделов, отнести недоимки надо в зависимости от срока их возникновения:

- до 12 месяцев считаются краткосрочными;

- свыше 12 месяцев – это долгосрочные.

- 76-й счет «Расчеты с разными дебиторами, кредиторами»;

- 86-й счет «Целевое финансирование».

При этом необходимо знать, что информация, скапливающаяся на 76-м счете, может относиться к другим строкам отчета, в зависимости от субсчета, и она не должна превышать существенный уровень. В противном случае сведения, отраженные на данном счете, должны быть включены в состав кредиторской задолженности.

Примечание от автора! Субсчета – это счета второго порядка, которые идут сразу за основным синтетическим счетом. Они характеризуют конкретное направление учета.

В состав краткосрочных прочих обязательств могут быть включены:

- долги перед инвесторами при освоении целевого финансирования;

- специальные фонды для покрытия текущих расходов (счет 82);

- депонированная заработная плата (счет 76.04);

- расчеты по претензиям (счет 76.02);

- расчеты по векселям;

- суммы НДС, принятые к вычету при поступлении предоплаты от покупателей (счет 76.АВ).

Суммы НДС с авансов не рекомендовано отражать в пассиве, так как они уменьшают итог баланса. Погашение НДС с авансов, в отличие от прочих субсчетов, должно приводить информацию к свернутому виду. Так как в составе дебиторской задолженности находятся предоплаты, то кредитовое сальдо надо сворачивать на сумму по дебету 76.АВ «НДС, начисленный с авансов» и показывать результат в разделе «Оборотные активы» по статье «Прочие оборотные активы» Формы № 1.

0 строка баланса: балансировка и аудит счетов

Почему именно 1250 строка баланса играет такую важную роль? Потому что она содержит информацию о том, какие счета бухгалтерского учета входят в состав баланса, а также позволяет узнать изменение остатка денежных средств.

Для балансировки и аудита счетов необходимо проводить проверку 0 строки баланса. В ходе аудита проверяется правильность расчетов и соответствие остатков счетов действительности. При обнаружении ошибок проводятся корректировки в бухгалтерии.

Основные понятия

Основными понятиями, связанными с 0 строкой баланса, являются баланс (составленная таблица, отражающая финансовое положение компании) и остаток (денежные средства, находящиеся на счетах).

Что входит в 0 строку баланса?

В 0 строку баланса входят счета, отражающие денежные средства компании. Как правило, это счета, которые начинаются с цифры 1 или 2 и отображаются в разделе Денежные средства баланса.

Из 0 строки баланса можно узнать, какие счета входят в состав баланса, а также основные изменения остатка денежных средств.

Заключение

Денежные средства и их эквиваленты являются высоколиквидными активами, включая монеты, валюту и краткосрочные инвестиции, срок погашения которых обычно составляет 30-90 дней. Это две разные группы очень похожих активов, которые обычно объединяются, потому что они тесно связаны друг с другом.

Выводы:

- денежные средства и их эквиваленты относятся к отдельной статье баланса, в которой указывается стоимость активов компании, которые являются денежными средствами и могут быть немедленно конвертированы в денежные средства;

- денежные эквиваленты включают банковские счета и рыночные ценные бумаги, такие как коммерческие бумаги и краткосрочные государственные облигации;

- денежные эквиваленты должны иметь срок погашения не более трех месяцев.

Количество денежных средств и их эквивалентов в компании влияет на общую операционную стратегию фирмы.