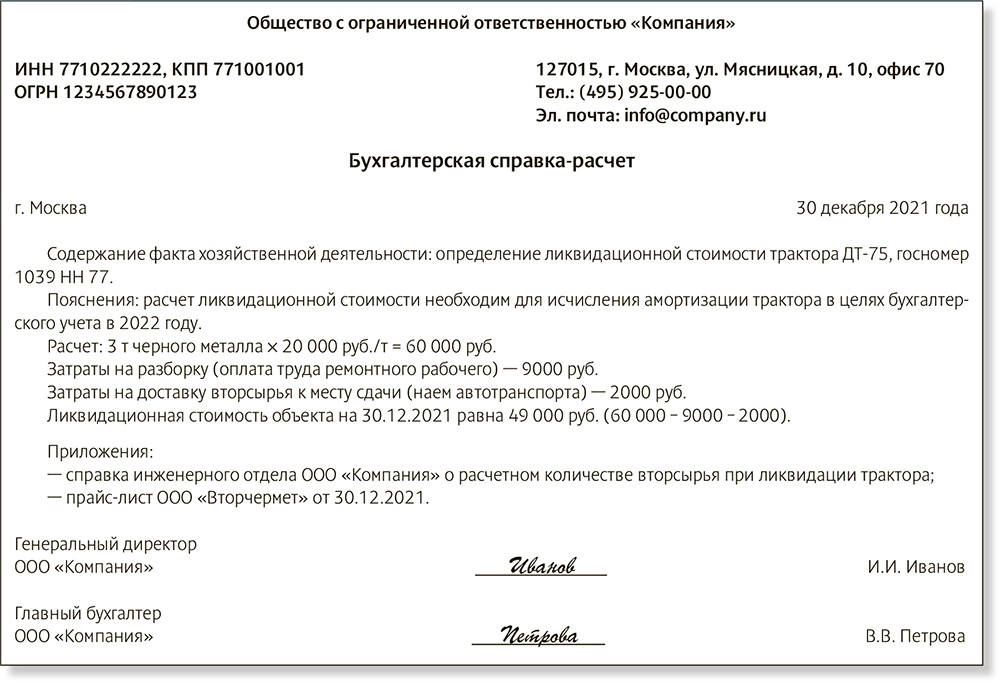

Балансовая справка о наличии оборудования

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Выписка из бухгалтерского баланса

ОАО «СИБУР»

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | |||

| Основные средства | 19Х168 | 24Х212 | |

| Незавершенное строительство | — | — | |

| Доходные вложения в материальные ценности | — | — | |

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | — | — | |

| ИТОГО по разделу I | ? | ? | |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 4Х612 | 5Х320 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 3Х903 | 4Х184 | |

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | — | — | |

| в том числе покупатели и заказчики | — | — | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства | |||

| Прочие оборотные активы | — | — | |

| ИТОГО по разделу II | ? | ? | |

| БАЛАНС | ? | ? | |

| Пассив | Код показателя | На начало отчетного года | На конец отчетного периода |

|

III. |

|||

| Собственные акции, выкупленные у акционеров | (-) | (-) | |

| Добавочный капитал | 18Х838 | 18Х838 | |

| Резервный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| ИТОГО по разделу III | ? | ? | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | — | — | |

| Отложенные налоговые обязательства | |||

| Прочие долгосрочные обязательства | — | — | |

| ИТОГО по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | |||

| Кредиторская задолженность | 5Х427 | 5Х515 | |

| в том числе: поставщики и подрядчики | 4Х310 | 4Х780 | |

| задолженность перед персоналом организации | |||

| задолженность перед государственными внебюджетными фондами | |||

| задолженность по налогам и сборам | |||

| авансы полученные | |||

| прочие кредиторы | — | — | |

| Задолженность перед участниками (учредителями) по выплате доходов | — | — | |

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Прочие краткосрочные обязательства | — | — | |

| ИТОГО по разделу V | ? | ? | |

| БАЛАНС | ? | ? |

ВЫПИСКА ИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

ОАО «СИБУР»

| Показатель | За отчетный период | За аналогичный период предыдущего года |

| наименование | код | |

| Доходы и расходы по обычным видам деятельности Выручка(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 28Х821 | 23Х310 |

| Себестоимость проданных товаров, продукции, работ, услуг | (150115) | (140265) |

| Валовая прибыль | ? | ? |

| Коммерческие расходы | (11375) | (10204) |

| Управленческие расходы | (3Х825) | (3Х025) |

| Прибыль (убыток) от продаж | ? | ? |

| Прочие доходы и расходы Проценты к получению | ||

| Проценты к уплате | (312) | (286) |

| Доходы от участия в других организациях | — | — |

| Прочие операционные доходы | 1Х914 | 1Х029 |

| Прочие операционные расходы | (7908) | (6760) |

| Внереализационные доходы | ||

| Внереализационные расходы | (1239) | (1115) |

| Прибыль (убыток) до налогообложения | ? | ? |

| Отложенные налоговые активы | ||

| Отложенные налоговые обязательства | (415) | (320) |

| Текущий налог на прибыль | (25019) | (14750) |

| Чистая прибыль (убыток) отчетного периода | ? | ? |

Сроки

Освобождение действует на протяжении года. Отсчет периода начинается с месяца подачи заявления. При нарушении правил, например при превышении выручки, плательщик уплачивает полный налог. Уплата производится после подачи декларации и нарушения условий.

Освобождение действует на протяжении года. Отсчет периода начинается с месяца подачи заявления. При нарушении правил, например при превышении выручки, плательщик уплачивает полный налог. Уплата производится после подачи декларации и нарушения условий.

Налог оплачивается в государственный бюджет с учетом суммы пени. Рассчитывается он самостоятельно. Для корректности можно воспользоваться калькулятором, размещенным на сайте Федеральной налоговой службы nalog.ru.

Уплата платежа должна осуществляться до подачи декларации, иначе может быть начислен штраф за неуплату.

Правила составления

Законодательство не предусматривает унифицированной формы для составления этого документа, поэтому каждое предприятие самостоятельно выбирает шаблон и оформляет по нему справку. Зачастую ориентиром являются требования учреждения, для которого она формируется. Например, банк может потребовать добавить пункт о наличии транспорта.

В справке обязательно должны быть указаны следующие моменты:

наименование документа,

название компании,

место, дата и время формирования,

указание, для какой организации была создана справка (если она носит исходящий характер),

сведения о балансовой стоимости активов фирмы, а также их разделение на оборотные и внеоборотные.

Последний пункт — наиболее важный из всех. Бухгалтер должен в подробностях расписать все, что касается активов компании. Если информации слишком много, то рекомендуется занести ее в таблицу. Подпись директора и главного бухгалтера обязательна, в противном случае справка не будет считаться действительной.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо

отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.

Основные средства, находящиеся в совместной собственности

Объекты, принадлежащие нескольким организациям (купленные в складчину), классифицируются как основные средства, находящиеся в совместной собственности. Стоимость их доли отражается в счете 01 каждым из предприятий-собственников независимо от того, в чьем фактическом распоряжении актив находится в данный момент.

Амортизация основных средств совместной собственности рассчитывается индивидуально – исходя из особенностей учетной политики конкретной организации. При этом каждый собственник имеет право:

Важно: пересмотр размера доли собственности производится только в том случае, если это предусмотрено действующим законодательством и не противоречит условиям договора

Другие не учитываемые расходы

Кроме представительских расходов налоговую базу нельзя уменьшить за счет следующих расходов:

- на услуги по маркетингу;

- на проведение дезинфекции;

- на подключение снабжения водой и электричеством;

- на различные акции для клиентов;

- на питьевую воду для персонала компании;

- на различные печатные издания, выписываемые организацией;

- на привлечение работников с других компаний (занимающихся иной деятельностью);

- на обустройство офиса компании;

- на рекламу;

- на пенсионное обеспечение персонала;

- суммы НДС;

- на аттестацию рабочих мест;

- на покупку прав собственности;

- таможенная пошлина при ввозе товаров из-за границы;

- неустойка за нарушение условий договоров;

- регистрационные расходы.

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

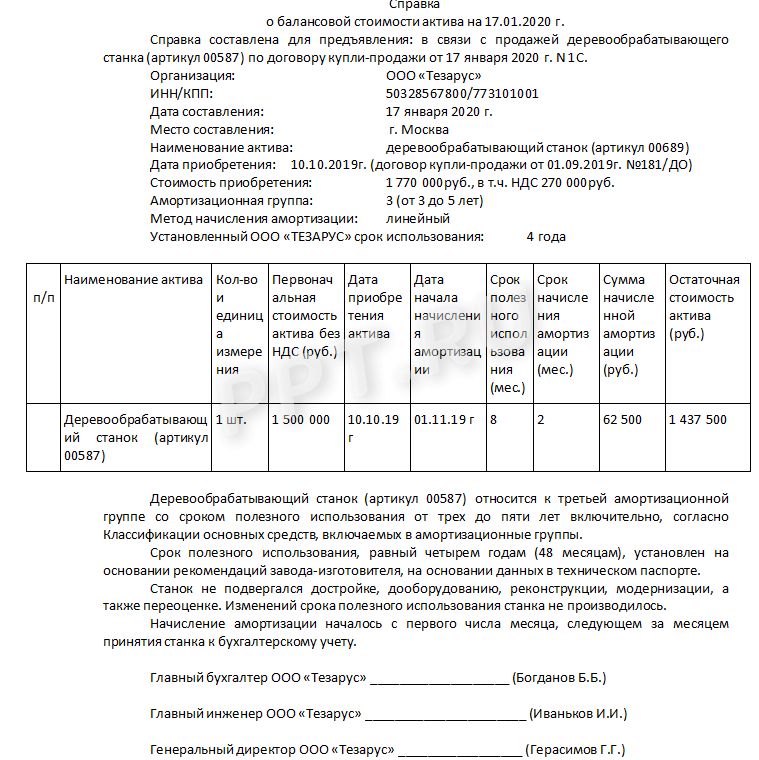

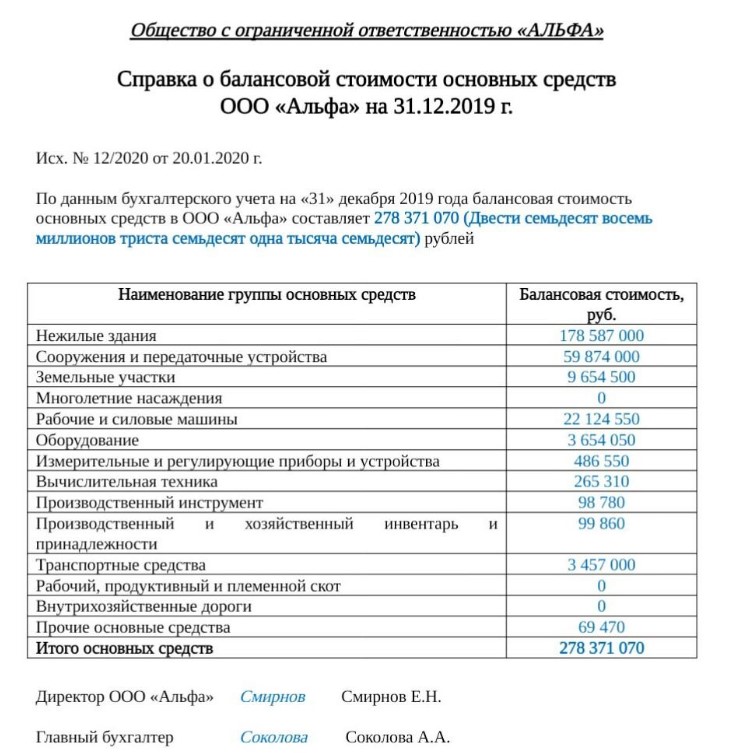

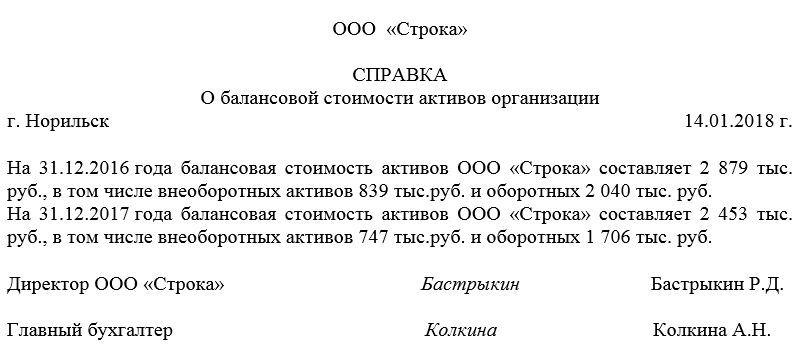

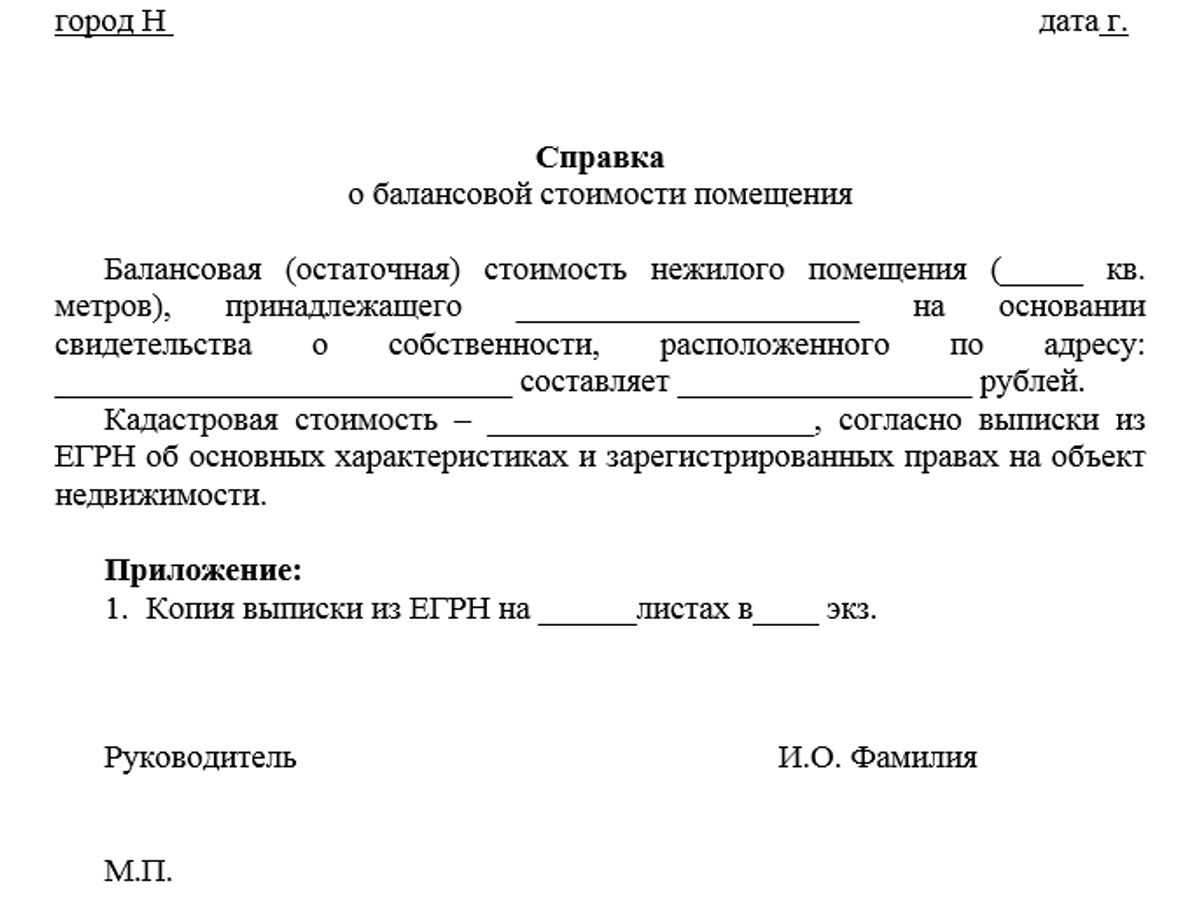

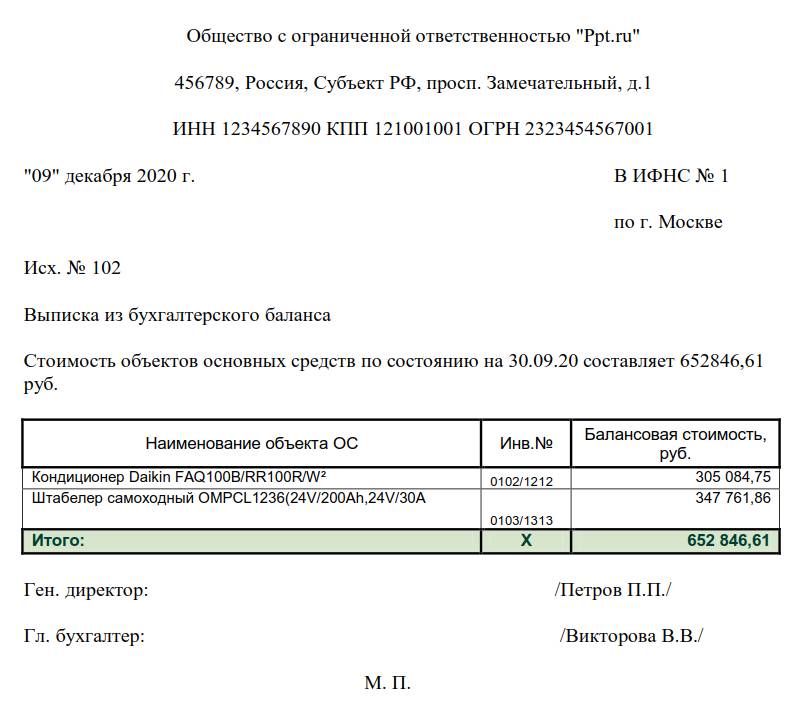

Справка о балансовой стоимости имущества

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации.

Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании.

О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Зачем нужна справка о балансовой стоимости ОС?

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

-

для внутреннего анализа платежеспособности организации;

-

для целей управленческого учета;

-

для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

-

по окончании отчетного периода (как правило, годового);

-

по запросу – на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

-

наименование документа;

-

название организации;

-

дату составления;

-

период или дату, на которую отражена информация о балансовой стоимости имущества;

-

перечень и стоимость объектов;

-

«живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

-

в разрезе инвентарных номеров;

-

в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

-

на определенную дату одного отчетного периода (например, на 31.12.2019 г.);

-

в динамике на сопоставимые даты двух, трех и более периодов (на конец 2018 г. и 2019 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни справки, оформить ее тоже можно в произвольном виде:

-

в письменном виде от руки;

-

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

-

на стандартном листе офисной бумаги формата А4;

-

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» – использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Как арендованные основные средства учитываются на забалансовом счете и по какой стоимости?

В деловой практике часто встречаются ситуации, при которых организации арендуют у других лиц основные средства, в число которых могут входить как недвижимое имущество вроде складов, офисов и производственных помещений, так и различное оборудование. Такие средства должны быть записаны на забалансовом счете 001 «Арендованные основные средства».

Название счета говорит о том, что он предназначен для отражения информации об имеющихся основных средствах, которые взяты в аренду, и их перемещении. Необходимость записывать их именно на 001-м счете установлена и Планом счетов бухучета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н.

Что касается другой стороны сделки — организации, сдающей основные средства в аренду, то для таких целей ей определен 011-й счет. Правда, только в одном случае: если предоставляемые объекты приняты на баланс арендатором.

Подробнее о счетах забалансового учета вы можете прочитать в нашей статье «Правила ведения бухгалтерского учета на забалансовых счетах».

С января 2022 года обязательны к применению ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Они утверждены Приказом Минфина России от 17.09.2020 N 204н. С этой же даты утрачивает силу ПБУ 6/01. Начать применять Стандарты можно и раньше, утвердив новые положения в учетной политике.

Как арендодателю учитывать основные средства, переданные в аренду, с 2022 года, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Счет 001 следует использовать и в тех обстоятельствах, когда заключен договор лизинга, но только при учете основных средств на балансе организации, эти объекты предоставившей. Учет следует организовать отдельно по каждому объекту и по каждому лизингодателю.

Запись на 001-м счете следует вести по стоимости, определенной в арендном договоре. В настоящее время в законодательстве нет норм, устанавливающих требование по согласованию цен на арендуемые объекты. Поэтому случается, что стоимость в договоре не определена. В такой ситуации представляется целесообразным исходить из размера балансовой стоимости ОС, определенной у арендодателя. Для этого достаточно будет запросить у партнера по сделке соответствующую справку.

Однако может так произойти, что первичные данные по балансовой оценке окажутся недоступными. В таких обстоятельствах ни в коем случае нельзя оценивать полученные объекты ОС по стоимости арендной платы. Дело в том, что ПБУ 6/01 «Учет основных средств» предусматривает только 3 вида стоимости:

Несложно увидеть, что «арендная» стоимость в приведенном списке отсутствует, то есть такая оценка неправомерна.

Остается один приемлемый вариант — учесть арендованные объекты по рыночной стоимости. Как она была определена, можно пояснить в приложениях к балансу.

Главным документом, на основании которого будет производиться запись на 001-м счете при передаче основных средств, является акт приема-передачи. Как только истечет установленный договором срок аренды, объекты возвращаются арендодателю тоже по акту приема-передачи.

Как арендатору отражать имущество и платежи в учете, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Все подробности бухгалтерского учета договоров аренды основных средств вы можете найти в нашем материале «Бухгалтерский учет при аренде основных средств».

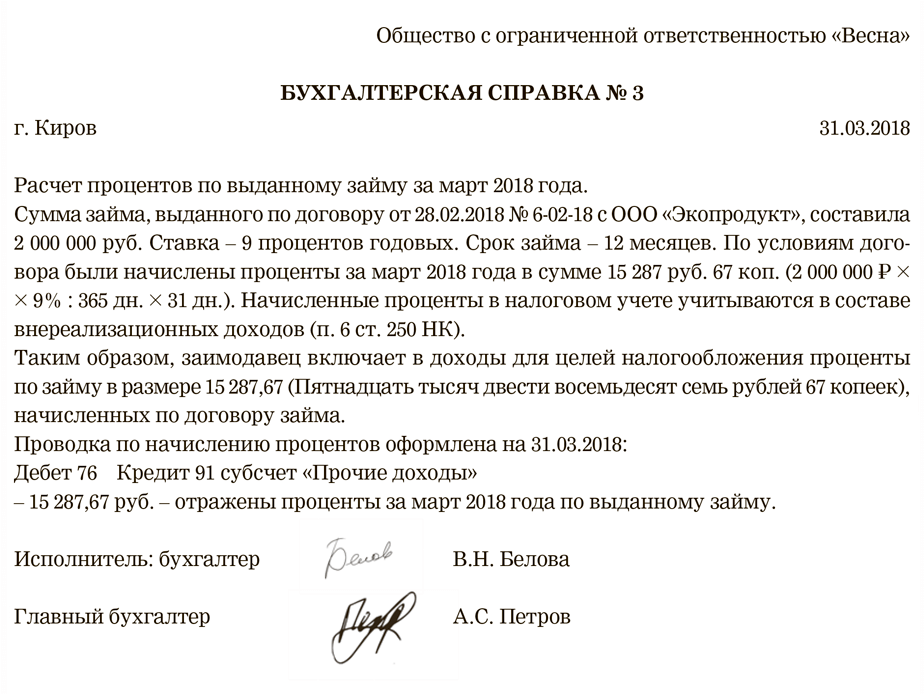

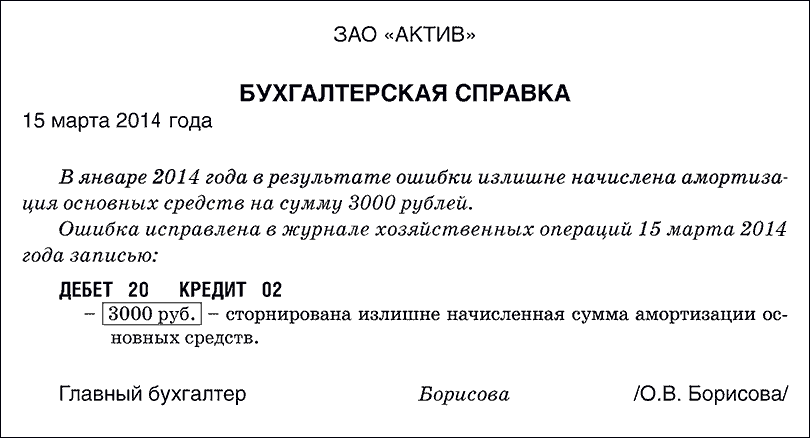

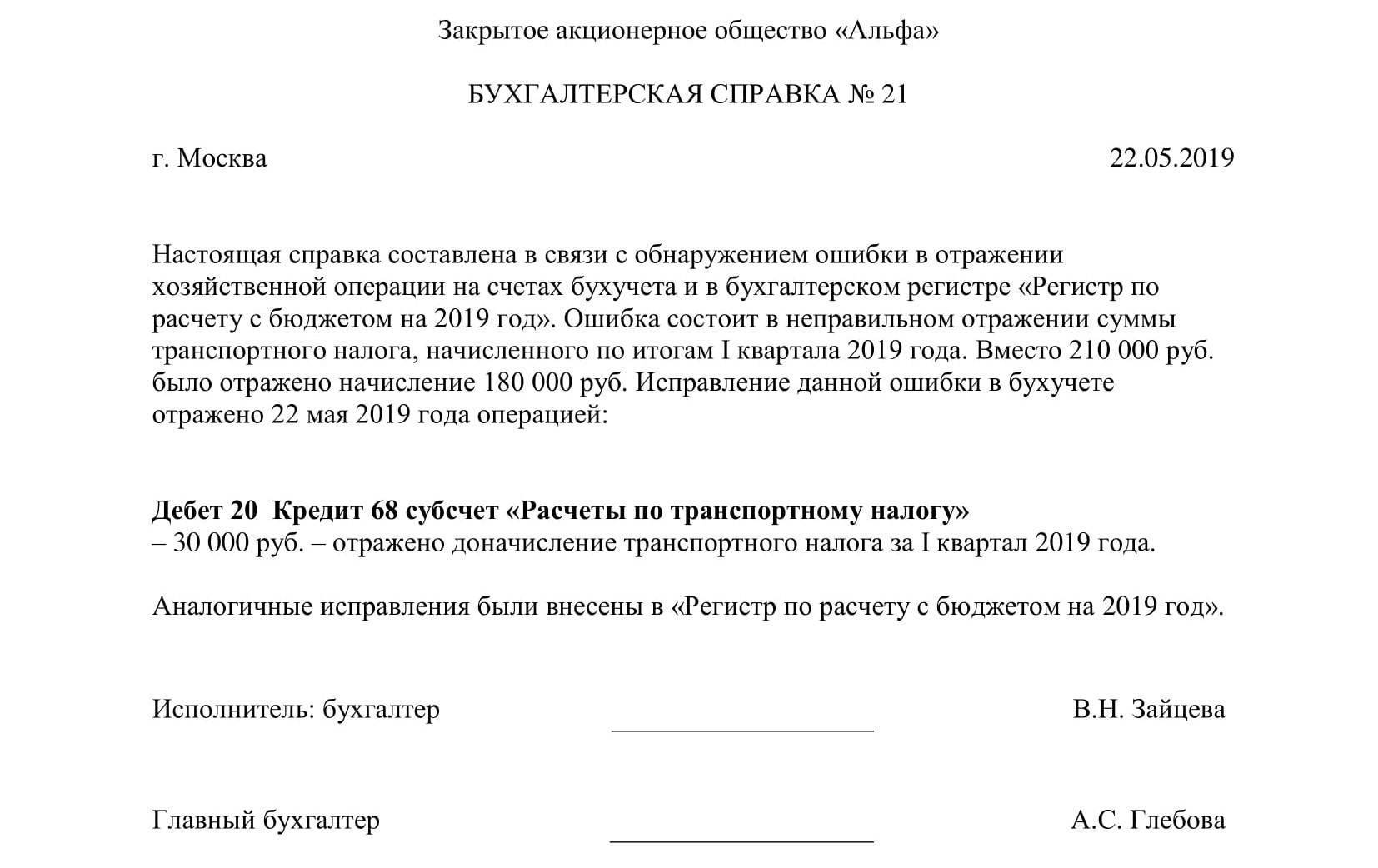

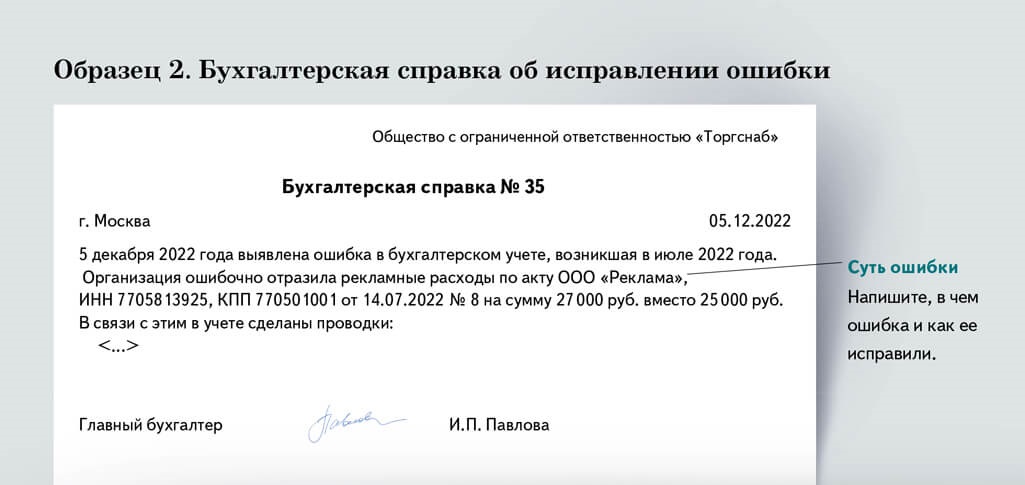

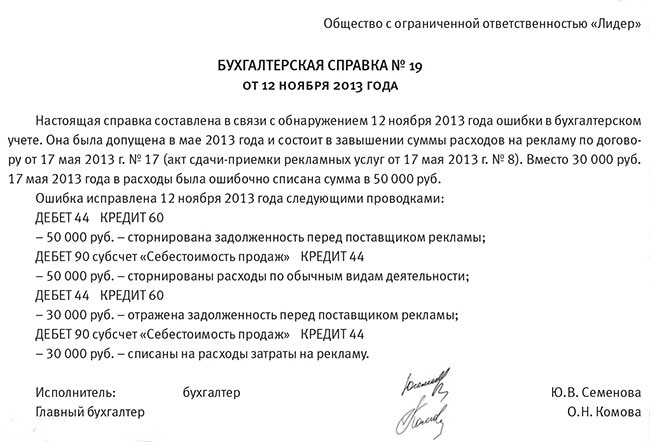

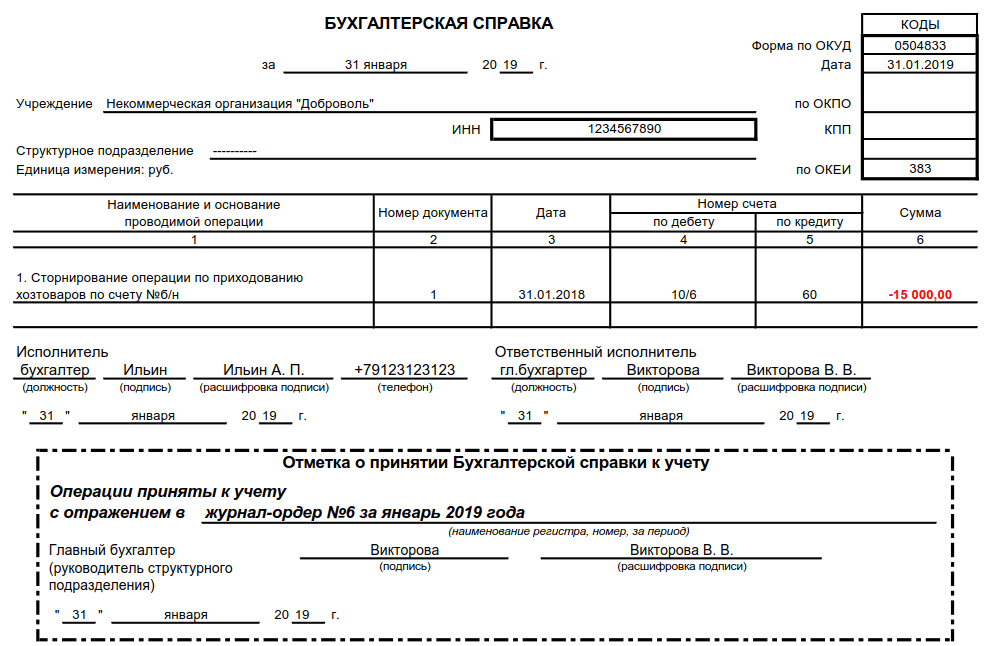

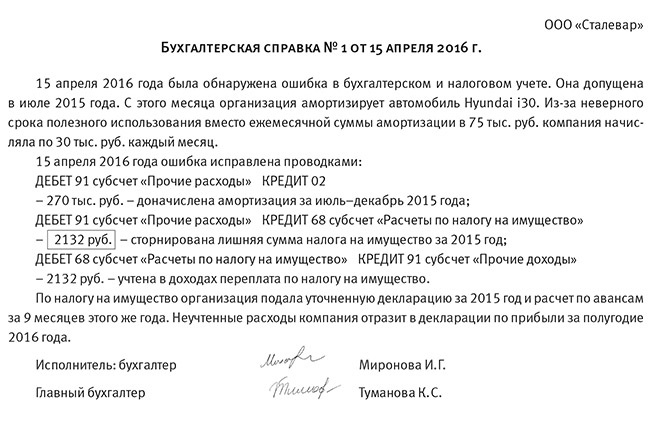

Подтверждение исправлений

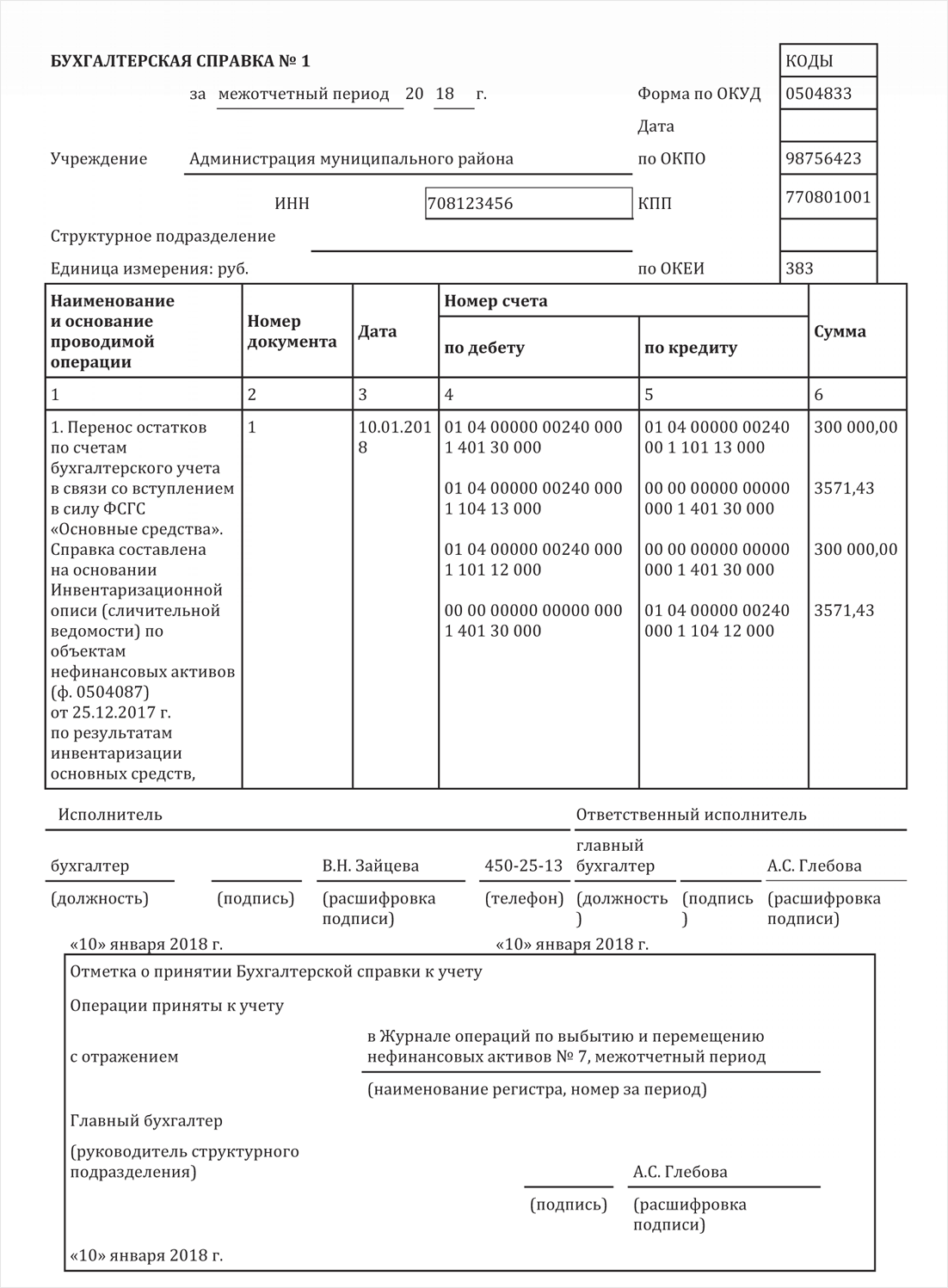

Исправление бухгалтерской отчетности за прошлые периоды запрещено. Если при проверке была обнаружена ошибка, готовит бухгалтерская справка.

Она содержит:

- характер ошибки;

- перерасчет суммы;

- порядок внесения исправлений.

Документ необходим для коррекции записей на счете учета. Проводки делаются той датой, которая прописывается в справке.

Дополнительно к бумаге можно приложить ошибочно составленные первичные документы и произведенные перерасчеты.

Основные средства имеются у каждого действующего предприятия. Их учет особенно важен для оценки эффективности работы и анализа дальнейшей деятельности. Поэтому составление документации – первостепенная задача для бухгалтера.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

- Лично представителем компании инспектору или специалисту Росстата.

- Путем отправления через почтовую службу— в этом случае к письму предъявляются требования по содержанию в нем описи, а также оно должно быть ценным.

- Через систему электронного документооборота— в этом случае у компании должна быть соответствующая электронная цифровая подпись (ЭЦП) и заключен договор со спецоператором. Отправить электронный файл с отчетностью можно и через сайт налоговой, потребуется также усиленная ЭЦП.

Подтверждение исправлений

Исправление бухгалтерской отчетности за прошлые периоды запрещено. Если при проверке была обнаружена ошибка, готовит бухгалтерская справка.

Она содержит:

- характер ошибки;

- перерасчет суммы;

- порядок внесения исправлений.

Документ необходим для коррекции записей на счете учета. Проводки делаются той датой, которая прописывается в справке.

Готовится бухгалтерская справка в обязательном порядке. Она помогает исключить вероятность возникновения проблем с налоговой службой и доказать правоту при судебных разбирательствах.

Дополнительно к бумаге можно приложить ошибочно составленные первичные документы и произведенные перерасчеты.

Основные средства имеются у каждого действующего предприятия. Их учет особенно важен для оценки эффективности работы и анализа дальнейшей деятельности. Поэтому составление документации – первостепенная задача для бухгалтера.

Учредительные документы юридического лица должны содержать определенный законом минимум условий (необходимые условия).

Бланк справки о заработной плате можно скачать

Рассмотрим, чем характеризуется аккордная система оплаты труда, в этой статье.

Новые справки-расчеты

В «1С:Бухгалтерии 8» (ред. 3.0) возможности формирования справок-расчетов расширены, в их состав были добавлены следующие функции:

- возможность получать данные нарастающим итогом с начала года;

- иллюстрированные расчеты по амортизации, транспортным расходам и списанию убытков прошлых периодов для данных бухгалтерского учета (БУ);

- расширенные настройки отборов;

- настройка оформления;

- автоматическое заполнение подписей.

В программе «1С:Бухгалтерия 8» (ред. 2.0) не все регламентные операции иллюстрировались справками-расчетами, некоторые иллюстрировались только регистрами налогового учета (НУ): Амортизация, Амортизационная премия, Транспортные расходы, Убытки прошлых лет.

И поэтому их нельзя было посмотреть по бухгалтерскому учету, и еще нельзя было открыть этот регистр из Закрытия месяца и из регламентной операции.

Бухгалтеру предстояло самому догадываться, что Закрытие счета 44 «Издержки обращения» отражается в регистре налогового учета Расчет списания транспортных расходов, требовалось найти его в меню.

Поэтому в «1С:Бухгалтерии 8» (ред. 3.0) эти регистры были преобразованы в Справки-расчеты. Теперь они формируются для данных по БУ, НУ, ПР и ВР (постоянные и временные разницы) и открываются из Закрытия месяца. Таким образом, регламентная операция Амортизация и износ основных средствприобрела сразу две справки – Амортизация и Амортизационная премия. Регламентная операция Закрытие 44 счета «Издержки обращения» имеет справку-расчет Транспортные расходы, Списание косвенных расходов. А регламентная операция Списание убытков прошлых лет имеет одноименную справку-расчет. Теперь подробнее об этих справках.

Справка-расчет амортизации

В справке Амортизация представлены такие колонки, как: Стоимость объекта, Остаточная стоимость объекта, Стоимость для вычисления амортизации.

Из таблицы справки видно, что пока основное средство не модернизировалось, его стоимость для начисления амортизации была равна стоимости объекта (маркер 1). А вот после модернизации – по остаточной стоимости объекта (маркер 2).

Такое же правило применяется для постоянных разниц в амортизации (справка-расчет Амортизация (бухгалтерский учет с постоянными и временными разницами)).

Стоимость вычисления постоянных разниц в амортизации определяется по стоимости ПР в стоимости объекта, пока не проходила модернизация. А после модернизации – по постоянным разницам в остаточной стоимости объекта. В справке-расчете есть и временные разницы – полная картина по амортизации проиллюстрирована.

Справка-расчет транспортных расходов

Это вообще особая справка. Она по-разному формируется по данным бухгалтерского и налогового учета. Это связано с тем, что в бухгалтерском и налоговом учете применяются разные методы для расчета транспортных расходов.

В налоговом учете распределение расходов на остаток нереализованных покупных товаров происходит согласно требованиям статьи 320 НК РФ .

А в бухгалтерском – транспортные расходы списываются пропорционально расходам в налоговом учете.

В первом блоке справки по данным налогового учета мы видим, как сформировалась стоимость покупных товаров в налоговом учете, видим, как возник остаток нереализованных товаров (рис. маркер 1). Во втором блоке мы видим транспортные расходы налогового учета, расчет среднего процента, который требуется в статье 320 НК РФ . И применение этого процента для расчета остатка несписанных транспортных расходов (рис. маркер 3). Это бывший регистр налогового учета по транспортным расходам.

Справка для данных бухгалтерского учета показывает, что транспортные расходы списались в бухгалтерском учете пропорционально данным налогового учета. Поэтому в первом блоке мы опять же видим данные налогового учета для того, чтобы понять, как рассчиталась доля списания (рис. выше, маркер 4). А во втором блоке мы видим транспортные расходы бухгалтерского учета и видим применение доли к расчету суммы списания к транспортным расходам по данным бухгалтерского учета (см. маркер 5).

Как сделать бухгалтерский баланс из ОСВ

В этой статье я собирался показать, как сделать бухгалтерский баланс из ОСВ.

Однако, прикинув, как я буду это делать, понял, что начну использовать правила и термины бухучета. И я не уверен, что у нас с вами получится одинаковое их понимание.

А посему, я придумал вот что. Писать статью сугубо теоретическую, мне неинтересно. Я хочу задействовать вас, чтобы мы вместе прошли путь от «рассмотрения ОСВ» до заполнения бухгалтерского баланса. Для этого у меня есть свой подход: давая новые знания, я стремлюсь, чтобы было повторение предыдущих. Иными словами, мы повторяем те знания, что служат нам опорой для новых.

Вы вместе со мной проделаете весь путь по созданию баланса на основе ОСВ реального предприятия.

Итак, поехали… Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю — Для самостоятельной работы, для разогрева и вспоминания прошлых знаний. Вот что нам следует сейчас сделать:

Вот что нам следует сейчас сделать:

- скачайте оборотно-сальдовую ведомость и откройте ее

- в колонке «наименование» напишите, как называется счет. Не надо заглядывать в план счетов. Не надо добиваться какого-то точного совпадения названия счета с тем, как он называется в плане счетов. Просто вспоминайте и пишите. Достаточно, чтобы ваше название отражало суть счета. Например. 50 счет я назову «Касса». А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А — активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль. Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» — задача не из простых.

Здесь нужно знание, некоторые размышления.

Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику.

В любом случае, проставьте там, где вы сможете это сделать.

А оставшиеся пустые ячейки заполните согласно плану счетов. Скачать план счетов бухгалтерского учета. Как только решите задание, сравните с тем, что получилось у меня.

Обязанности налогоплательщиков

Обязанностью налогоплательщиков становится сдача декларации до 20 числа месяца, следующего за отчетным годом. Если организация желает получить освобождение, то она должна отправить почтой заявление не позднее, чем за 6 дней до истечения срока подачи заявления, то есть до 14 числа. Помимо этого необходимо:

- уплачивать налог в установленные сроки;

- вставать на учет в налоговых органах;

- подавать декларацию в установленный период времени;

- вносить сведения о своей деятельности;

- предоставлять остальные необходимые документы;

- выполнять требования налоговой при обнаружении нарушений налогового законодательства;

- в течение 4 лет сохранять всю подтверждающую документацию касаемо расходов и доходов организации;

- иные обязательства, которые описаны в налоговом законопроекте.