Типы изменения валюты баланса

Мы уже отметили, что изменения отдельных видов активов или пассивов могут повлиять на валюту баланса, а могут её и не затронуть. Всего есть 4 типа влияния на валюту баланса:

| Тип изменения валюты баланса | Характеристика | Примеры |

|---|---|---|

| +/- Актив | статьи Актива меняются, валюта баланса (ВБ) не меняется | Дт 51 — Кт 50: на расчётный счёт внесли деньги из кассы. Произошли изменения внутри строки 1250 (средства на счёте выросли, в кассе уменьшились), ВБ не изменилась; |

| +/- Пассив | статьи Пассива меняются, ВБ не меняется | Дт 82 — Кт 84: собственники компании решили покрыть убыток за счёт средств резервного капитала. Сумма в строке 1360 уменьшилась, а в строке 1370 увеличилась. ВБ не поменялась; |

| +Актив +Пассив | статьи Актива и Пассива растут, ВБ растёт | Дт 08 — Кт 60: купили оборудование у поставщика. В Активе выросла сумма строки 1150, в Пассиве — сумма в строке 1520. Соответственно, выросли показатели ВБ и в Активе (строка 1600) и в Пассиве (строка 1700); |

| -Актив -Пассив | статьи Актива и Пассива снижаются, ВБ снижается | Дт 68 — Кт 51: перечислен налог на прибыль. В Активе уменьшилась сумма строки 1250, в Пассиве снизился показатель строки 1520. ВБ уменьшилась в строках 1600 и 1700. |

Раздел 2 пояснений к бухгалтерскому балансу и отчету о финансовых результатах состоит из четырех таблиц.

2.1. Наличие и движение основных средств.

2.2. Незавершенные капитальные вложения.

2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

2.4. Иное использование основных средств.

В таблицу 2.1 вносят информацию о наличии и движении основных средств компании. Данные в столбцах таблицы отражают отдельно по основным средствам, отдельно – по доходным вложениям в материальные ценности. Информация приводится с разбивкой на группы соответственно основных средств и доходных вложений. Данные указывают за отчетный и предыдущий годы.

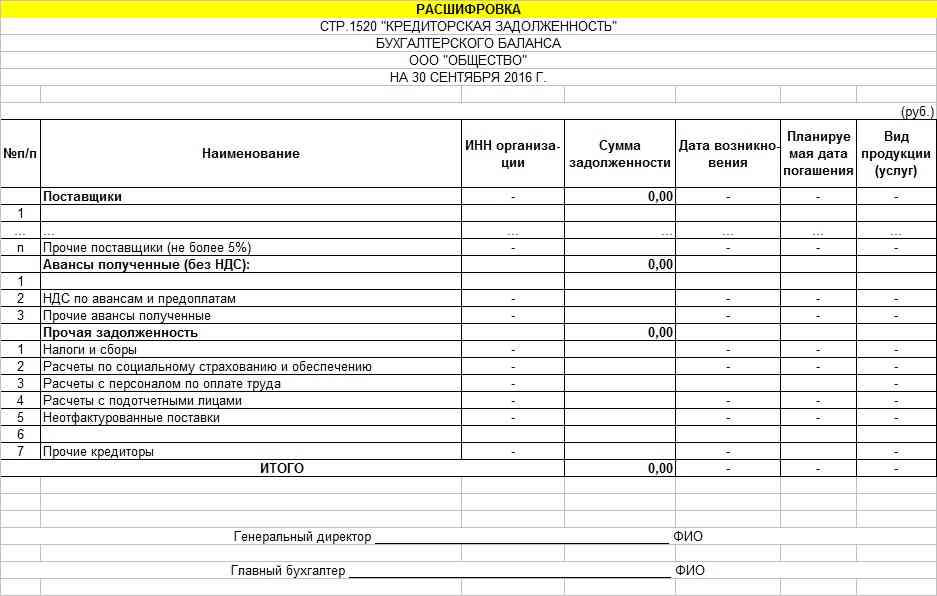

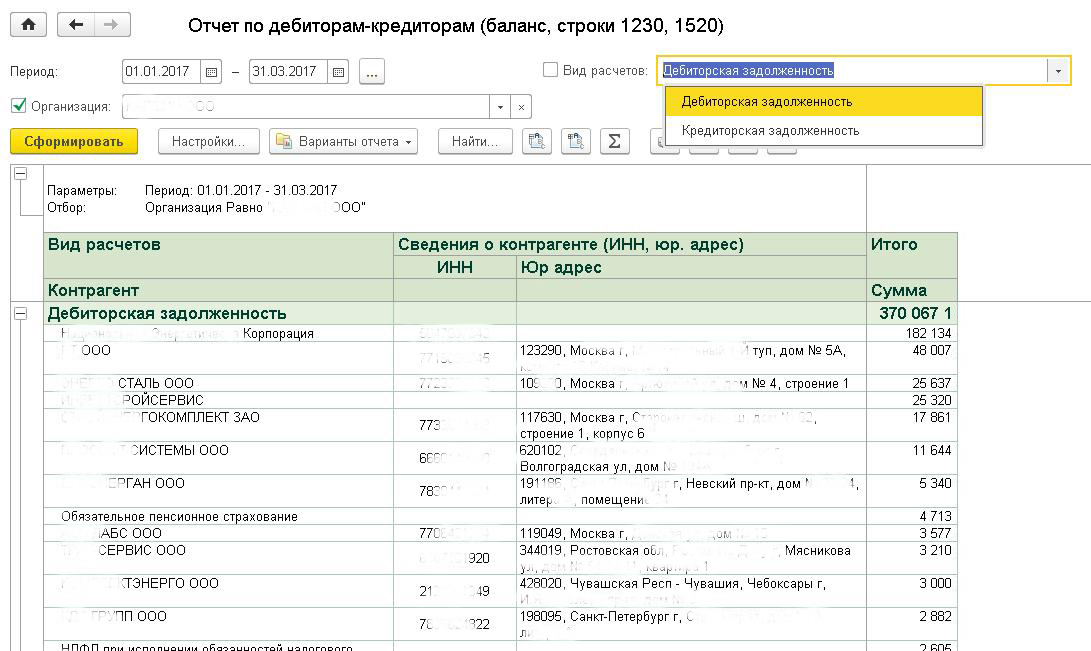

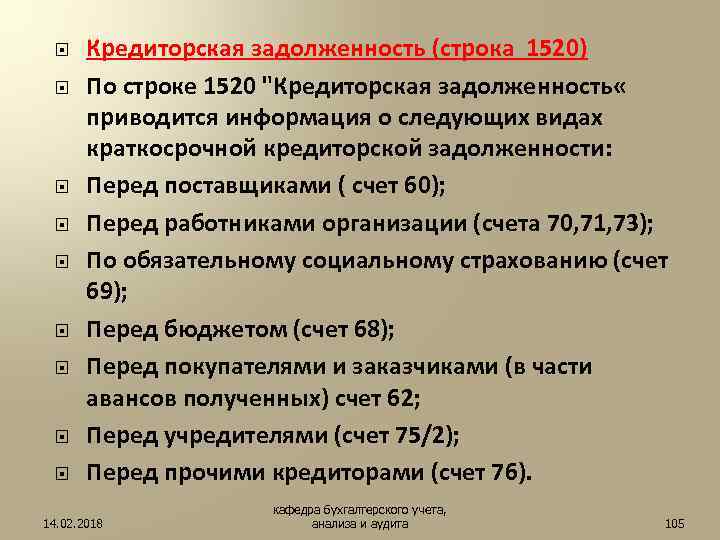

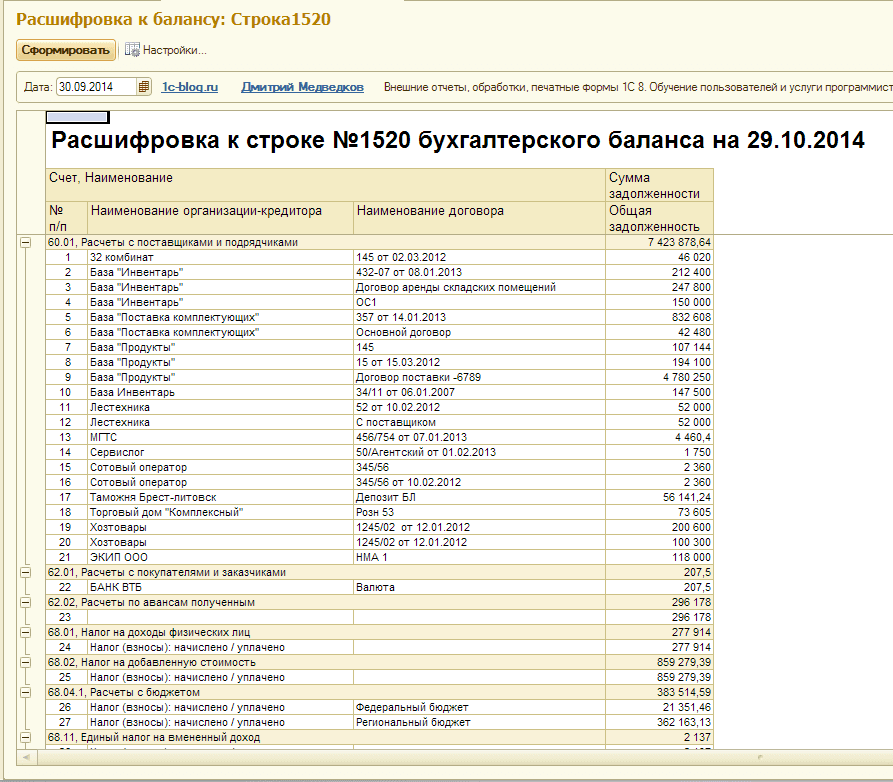

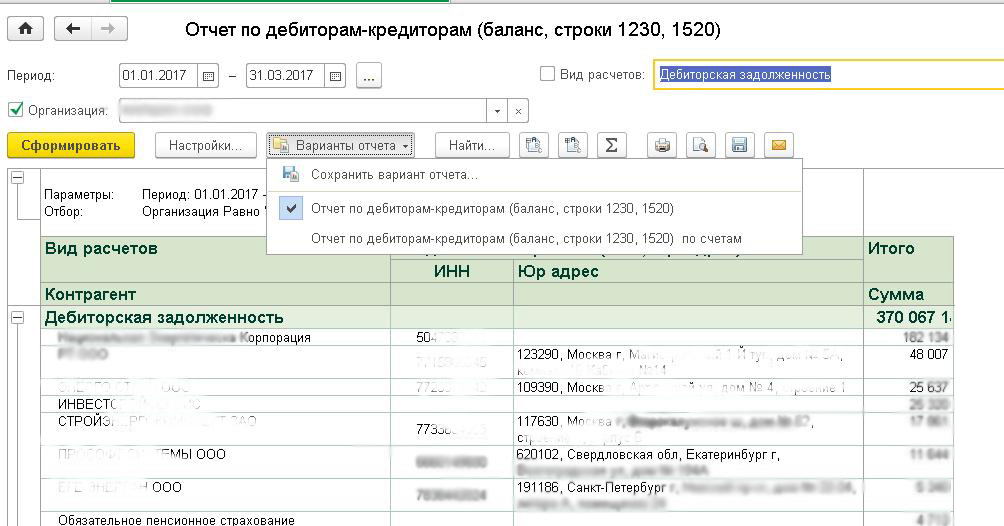

Кредиторская задолженность в балансе: строка 1520, что входит

Заполнять бухгалтерский баланс — не самая простая задача, особенно для неопытного бухгалтера. И, чтобы облегчить себе задачу, перед оформлением стоит узнать принципы, согласно которым данные вносятся в этот вид бухучёта. Так, для удобства бухгалтерии, такой вид бухучёта поделён на разделы и подразделы, а в них есть строки, в которые с помощью дебетов и кредитов счетов вносятся те данные, что необходимо учесть для дальнейшей оценки финансового состояния юридического лица. На этот аспект напрямую влияют различные долгов, которые уменьшают сумму активов организации, а потому требуют особо тщательного подсчёта и безошибочного внесения в документы. Далее в статье о том, что такое кредиторская задолженность в бухгалтерском балансе, её расчёт и как она отмечается.

В соответствии с п. 20 ПБУ 4/99 группа статей «Кредиторская задолженность» включает в себя следующие статьи:

- задолженность поставщиков и подрядчиков;

- суммы по векселям к уплате;

- задолженность перед дочерними и зависимыми обществами;

- задолженность перед персоналом организации;

- задолженность перед бюджетом и государственными внебюджетными фондами;

- задолженность перед участниками (учредителями) по выплате доходов;

- авансы полученные;

- долги перед прочими кредиторами.

Сказанное означает, что по строке 1520 бухгалтерского баланса необходимо отразить сформированную на отчетную дату сумму кредитовых сальдо по следующим счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Изменения важнее всего

Также стоит отметить, что имеет значение не только отчет, показывающий положительное сальдо или дефицит торгового баланса, но и изменение по сравнению с предыдущим периодом. Например, если сообщалось, что в экономике США в течение последних пяти месяцев наблюдалось положительное сальдо торгового баланса, то в течение шестого месяца наиболее важным будет изменение суммы профицита, и не факт, что торговый баланс остается на верху.

С другой стороны, если у нас будет снижение профицита в шестой месяц после пяти последовательных ежемесячных прибылей, это, по крайней мере, частично компенсирует позитивные настроения из-за того, что торговый баланс остался на профиците.

Почему важно отслеживать соотношение

Отслеживание показателей коэффициента соотношения дебиторской и кредиторской задолженности считается важной задачей руководителя и бухгалтерии. Игнорирование и несвоевременное отслеживание соотношений между кредитным долгом и «дебиторкой» может спровоцировать проблему. Их значения должны находиться на определённом уровне

Это говорит о здоровой обстановке в компании

Их значения должны находиться на определённом уровне. Это говорит о здоровой обстановке в компании.

Если показатели начинают колебаться, ситуация меняется не в лучшую сторону. Если долги продолжат расти, это приведёт к банкротству

Чтобы не разбираться с последствиями, важно изначально следить за ситуацией. Как только начнутся какие-то нехорошие изменения в соотношении дебиторской и кредитной задолженности, нужно сразу же предпринимать действия. Оптимальный показатель для компании составляет единицу

Тогда размеры займов будут отвечать прибыли, даже потенциальной. Но есть мнение, что разница может составлять две единицы. Как утверждают некоторые финансисты, так даже лучше. Если показатель отличается (слишком высокий или низкий), это играет не на руку компании. Тогда дебитор становится неплатёжеспособным и не сможет рассчитаться с кредитами. Чтобы такого не допускать, уместно регулярно наблюдать за ситуацией

Оптимальный показатель для компании составляет единицу. Тогда размеры займов будут отвечать прибыли, даже потенциальной. Но есть мнение, что разница может составлять две единицы. Как утверждают некоторые финансисты, так даже лучше. Если показатель отличается (слишком высокий или низкий), это играет не на руку компании. Тогда дебитор становится неплатёжеспособным и не сможет рассчитаться с кредитами. Чтобы такого не допускать, уместно регулярно наблюдать за ситуацией.

Кредиторская задолженность

Сальдо этого типа задолженности показывает, сколько организация обязана выплатить контрагентам. Другими словами, представляет из себя денежную оценку невыполненных обязательств.

Главные типы задолженности:

1. По доходам (авансы от покупателей).

Появляется, когда организация предоставляет услуги или реализует ценности по предоплате.

Рассматривая задолженность, обязательно учитывайте характерные черты отображения в отчетах, договорах аренды и долгосрочных договоров подряда, предоставления услуг: с начала 2018 года по договорам аренды, а с текущего года по длительным договорам подряда, срок которых составляет более года, на время подписания договора на счетах учета задолженности показывается полная цена договора. Далее, в процессе выполнения договора, данная задолженность, составляющая полную цену долгосрочного договора погашается постепенными платежами.

Так, по арендным договорам, по которым организация является арендодателем, и длительным договором подряда (помимо строительного), предоставления услуг, по которым учреждение выступает в роли подрядчика, показатели кредиторской задолженности по доходам не составляются. Задолженность по доходам возможна только по краткосрочным договорам и длительным договорам строительного подряда.

В части управления величиной кредиторской задолженности по доходам начальство должно контролировать, чтобы договоры выполнялись вовремя.

2. Принятые обязательства (задолженность перед контрагентами).

Появляется, когда организация приобретает что-либо с отсрочкой оплаты. Задолженность перед работниками появляется при начислении зарплаты и погашается тогда, когда ее выплачивают.

Начиная с 2018 года по арендным договорам, по которым организация является арендатором, на момент подписания договора на счетах учета задолженности показывается полная сумма платежей за все время договора. Далее, в процессе выполнения договора, задолженность погашается постепенными платежами, перечисляемыми арендодателю.

Так, некоторая часть задолженности организации, отображенная на счетах 302.00 «Расчеты по принятым обязательствам», может причисляться к долгосрочной. Следовательно, не всю сумму задолженности по сведениям бух. учета предприятия необходимо выплатить кредиторам в кратчайшие сроки. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и актуальные формы отчетности предполагают раскрытие показателей по долгосрочной либо просроченной задолженности.

Главные задачи управления этой задолженности относятся к своевременному выполнению обязательств организации перед кредиторами. Следовательно, объекты контроля и анализа – это сроки предстоящих платежей по различным обязательствам.

3. Долговые обязательства. К данному типу причисляют задолженность по принятым долговым обязательствам в рамках привлечения денег (по гос. долгу) и долговых обязательствам бюджетных и автономных организаций. Необходимо отметить, что получение банковских кредитов практически не встречается среди бюджетных и автономных организаций, так как не соответствует задаче их открытия.

В части управления этой задолженности по долговым обязательствам главная задача – контролировать, чтобы платежи и проценты по ссудам вносились вовремя.

Как заполнять строку 1520

В группу входят следующие пункты, которые составляют значение этой строки. Они имеют отношение к производимым выплатам, причем задолженности могут касаться как организаций, так и физических лиц, например, рабочего персонала компании:

- Все задолженности подрядчиков и поставщиков, сотрудничающих с организацией.

- Имеющиеся суммы по векселям, которые должны быть уплачены.

- Задолженности перед существующими организациями дочернего типа.

- Задолженности перед сотрудниками, касающиеся заработной платы или иных выплат.

- Задолженности перед фондами внебюджетного типа и бюджетными организациями.

- Задолженности перед учредителями данной организации.

- Полученные компанией авансы.

- Долги перед иными кредиторами, не упомянутыми в числе вышеперечисленных.

При заполнении строка баланса 1520 отражает сумму, полученную на основе следующих счетов, учитывая все выплаты, которые должны быть произведены. Сумма всех перечисленных значений должна быть указана в соответствующей строке при заполнении документации:

- Проведенные расчеты с каким-либо подрядчиками и поставщиками, сотрудничающими с организацией.

- Расчеты непосредственно с заказчиками или покупателями в процессе предоставления услуг или продажи определенных товаров.

- Выплаты по сборам и налогам, согласно имеющемуся законодательству, которое регулирует деятельность компании.

- Расчеты, выполняемые по страхованию и социальному обеспечению.

- Выплаты персоналу – начисление по оплате труда или иным операциям.

- Перечисление подотчетным лицам.

- Расчеты с различными учредителями организации.

- Выплаты кредиторам, предоставляющим организации заемные средства.

Если организация уже получила предоплату в рамках выполнения определенных работ или оказания услуг, то начисленный налог уменьшает размер кредитного сальдо, отражаемого в строке 1520. Также кредиторская и дебиторская разновидность задолженности указывается развернуто и отдельно.

Первая проходит в пассиве, а вторая – в активе, поэтому данные задолженности не сальдируют, даже в условиях ситуации, когда по счетам с одним и тем же счетом возникает кредитовое и дебетовое сальдо. Порядок составления конкретной задолженности перед определенными лицами или организациями может зависеть непосредственно от условий сделки. Обычно она равна указанной договорной цене, но могут быть и другие условия формирования.

Поскольку строка относится к разделу краткосрочных обязательств, то при оформлении документации учитываются только те сальдо, что считаются краткосрочными, то есть, не превышают одного года по сроку погашения непосредственно после отчетной даты. Если остаток на счете превышает в сумме 12 месяцев, то необходимо разбить его на две части. Одна из них будет отражена непосредственно в строке 1520, а вторая перейдет в строку с номером 1450, которая известна, как долгосрочные обязательства. Это позволяет учесть все расчеты при заполнении бухгалтерской документации.

Как работать с кредиторкой: учёт задолженностей

Вести учёт долгов важно, чтобы не запутаться в суммах и контролировать сроки выплат. Если эту работу выполняет бухгалтер или менеджер, у вас, как собственника, должен быть доступ к актуальной информации. Чтобы не случались ситуации, когда ответственный увольняется и связь с контрагентом, которому должны, теряется

Чтобы не случались ситуации, когда ответственный увольняется и связь с контрагентом, которому должны, теряется.

Для учёта долгов подойдёт ваша учётная система (к примеру, 1С) или детализированная таблица в Excel с учётом специфики бизнеса.

Что должно быть в отчёте: информация о кредиторах, суммы задолженности по каждому, предельные сроки погашения, текущие просрочки. На основании этих данных можно рассчитать удельный вес каждого долга в общей сумме, ранжировать кредиторов по суммам, приоритетности выплат и составить график погашения долгов.

На основании информации в отчёте принимайте решение, с кем договориться о переносе сроков, дроблении суммы долга и выплате частями, а кому перечислить деньги немедленно, чтобы избежать штрафов.

Как составить бухгалтерскую отчётность за 2021 год по упрощённой форме

Малые предприятия, резиденты «Сколково» и некоммерческие организации, которые ведут упрощённый бухучёт, имеют право сдавать бухгалтерскую отчётность в сокращённом формате. Рассказываем, как составить такую отчётность за 2021 год.

Сдавать упрощённую бухгалтерскую отчётность имеют право компании, которые ведут упрощённый бухучет ( п. 4 ст. 6 закона № 402-ФЗ ):

- Малые предприятия.

- Резиденты «Сколково».

- Некоммерческие организации, кроме иностранных агентов.

Также перед оформлением отчёта нужно проверить, не относится ли компания к одному из исключений, перечисленных в п. 5 ст. 6 закона № 402-ФЗ . В частности, не имеют право сдавать упрощённую отчётность организации, подлежащие обязательному аудиту, потребительские кооперативы и микрофинансовые компании.

Собственники бизнеса могут добровольно отказаться от упрощённого формата и сдавать полноценную бухгалтерскую отчётность, если решат, что это необходимо для полного раскрытия информации о компании.

Долговые обязательства занимают важное место в экономике, самая большая их величина приходится на банки, предпринимателей и другие хозяйствующие субъекты. Кредиторка образуется за счет долгов в отношении физического лица, учреждения или коммерческой организации, а также бюджетом и внебюжетными фондами по оплате налогов и обязательных взносов

Кредиторская задолженность составляет часть денежного потока предприятия. Она может выражаться в имуществе и товарно-материальных ценностях, к примеру, в товаре.

Организация вправе распоряжаться долгами перед кредиторами в качестве должника путем переуступки, зачета и др. но в любом случае юридическое лицо должно ее вернуть. По сути, под это понятие попадает чужое имущество, переданное во владение другому лицу с условием о возврате. Помимо этой задолженности в составе активов компании находится активный капитал. Собственные средства – это та часть материальных ценностей, которая остается после вычета обязательств перед кредиторами.

Кредиторская задолженность может возникать из-за отсутствия собственных активов для погашения денежных обязательств или вследствие недобросовестного выполнения заключенного договора.

Выделяют следующие типы кредиторской задолженности:

- за оплату товаров и услуг в пределах срока, предусмотренного соглашением с контрагентом;

- по векселям;

- в отношении полученных авансов;

- по выплате вознаграждения за труд, премий и иных платежей в связи с выполнением работ;

- по взносам в бюджет и внебюджетные фонды;

- просроченные платежи при покупке товаров и предоставлении услуг.

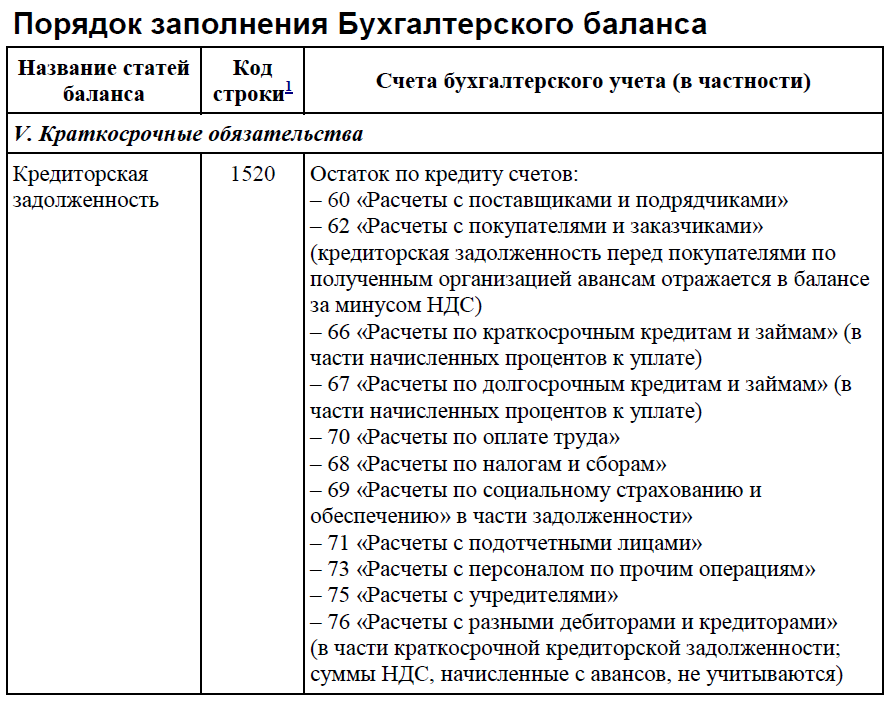

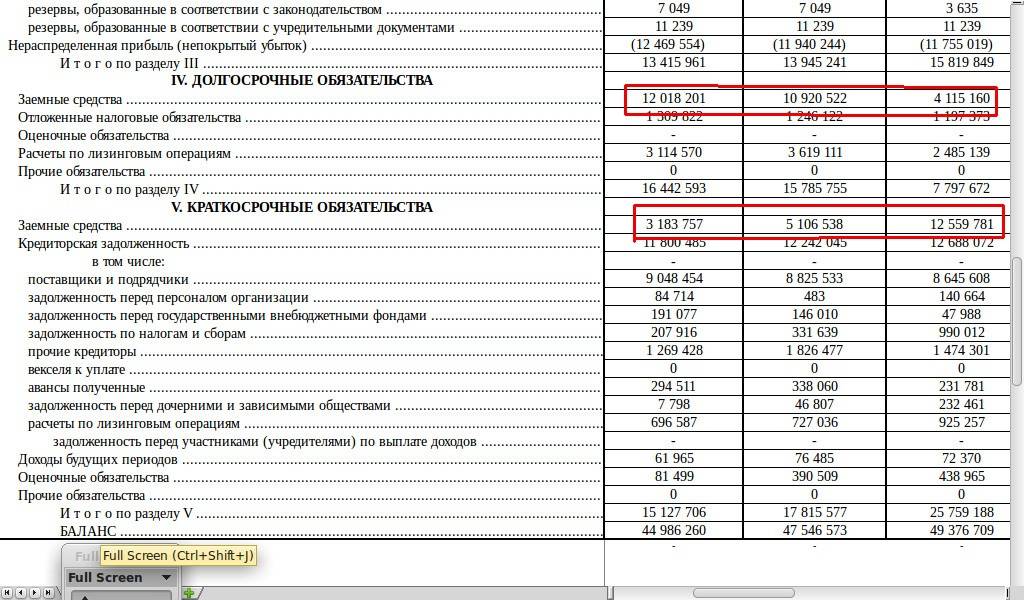

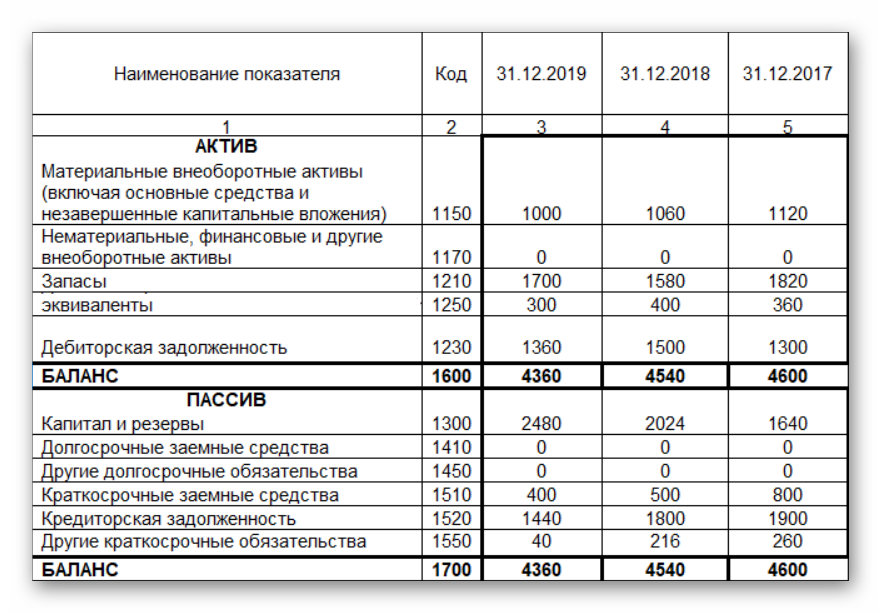

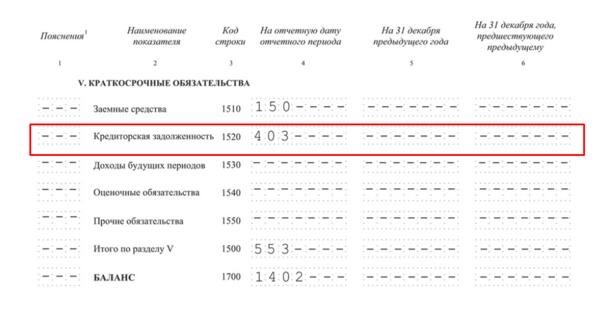

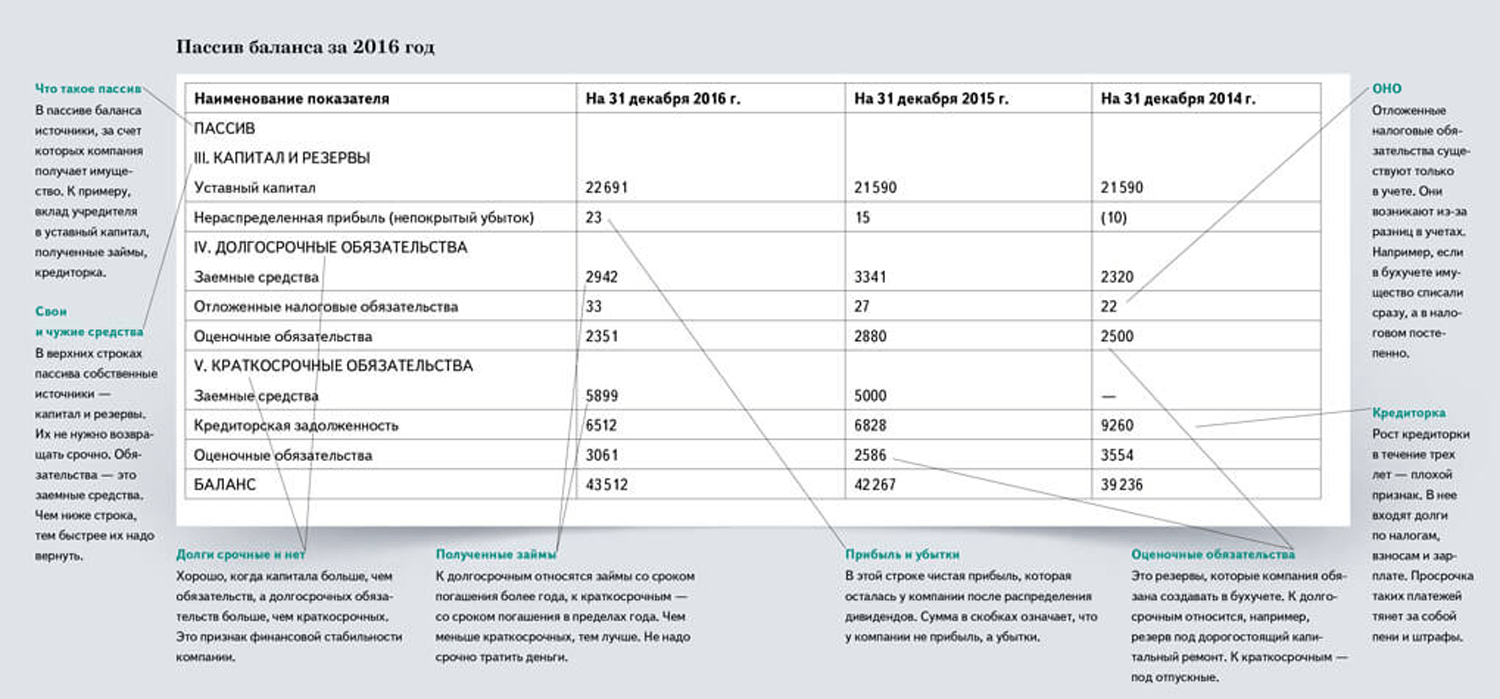

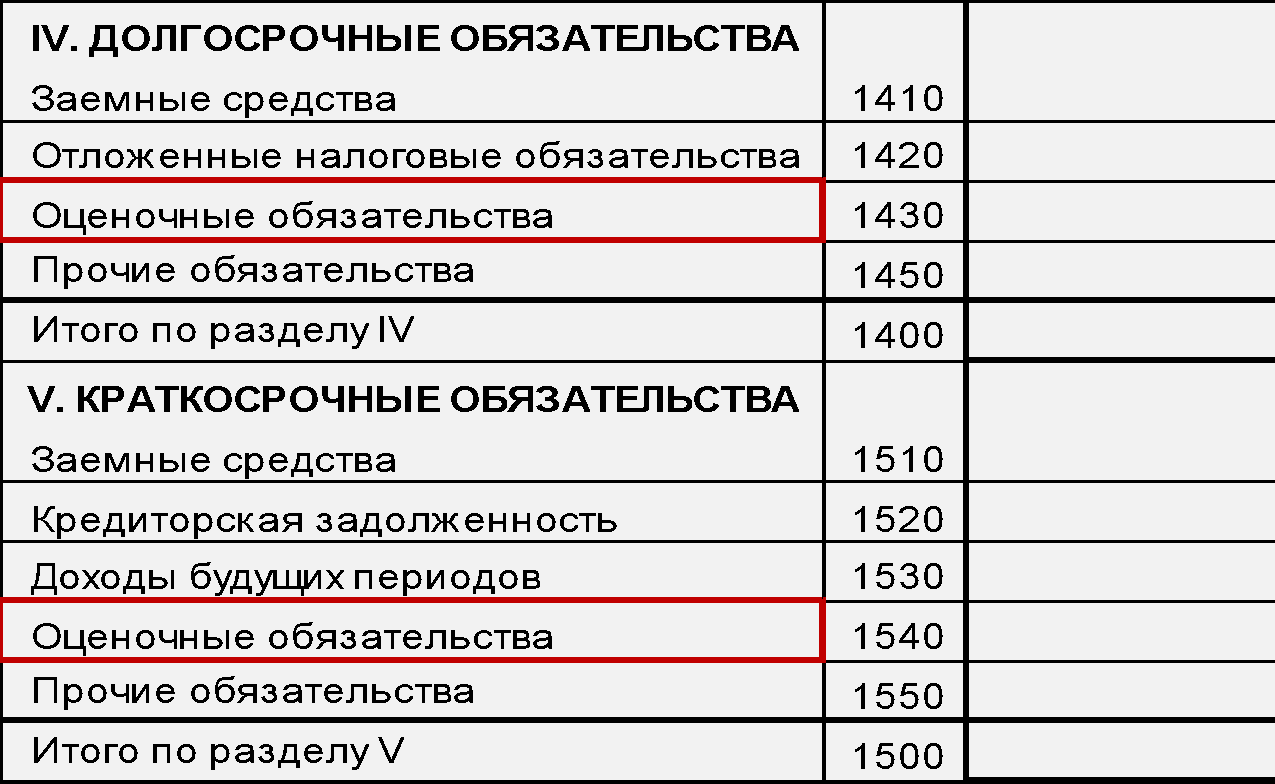

Порядок формирования показателей по строкам раздела V пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

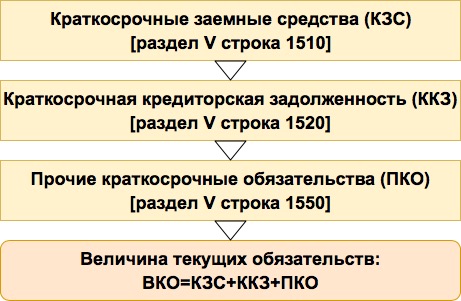

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

В разделе V «Краткосрочные обязательства» пассива баланса отражаются сведения о краткосрочных заемных источниках, привлеченных организацией.

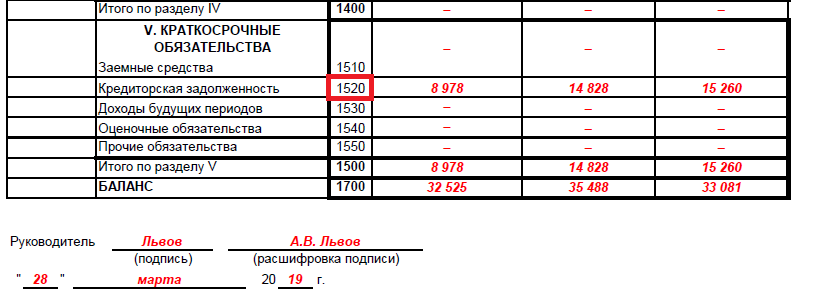

В строку 1510 «Заемные средства» заносится кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам», а также часть сумм с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» (в части, подлежащей погашению в пределах ближайших 12 месяцев после отчетной даты).

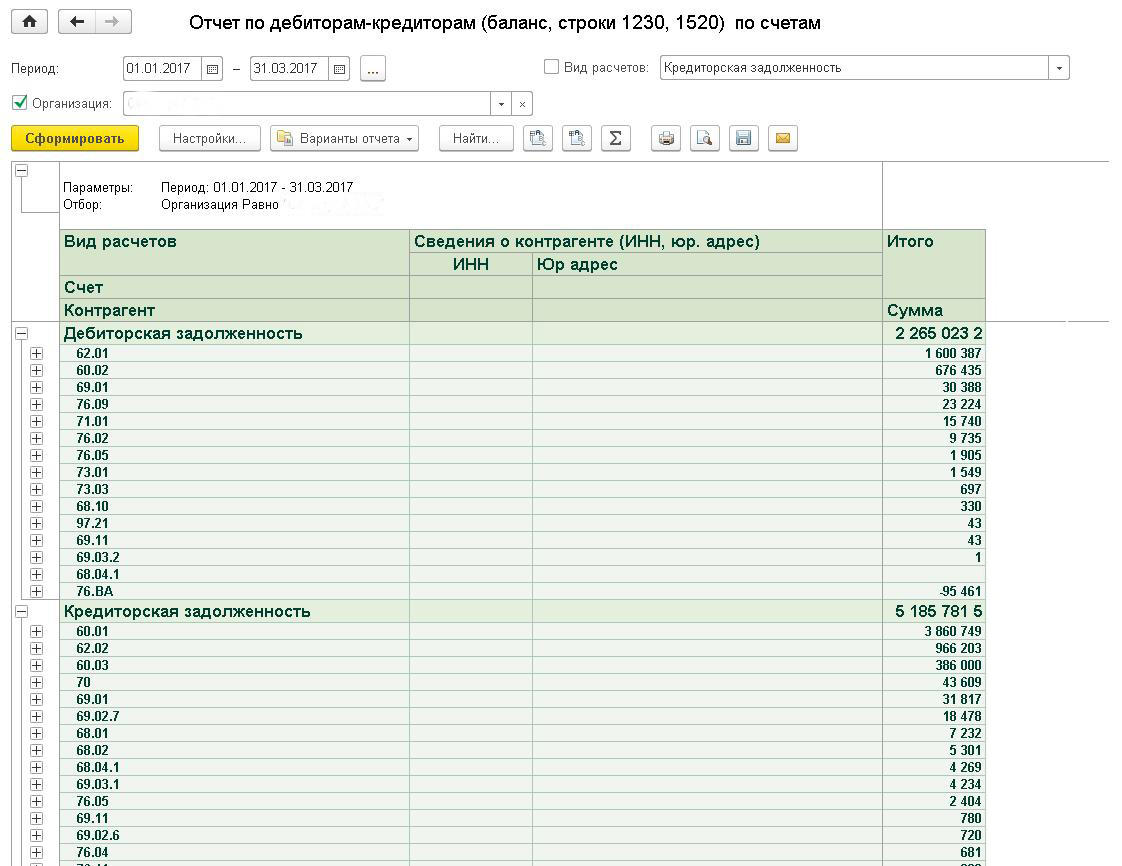

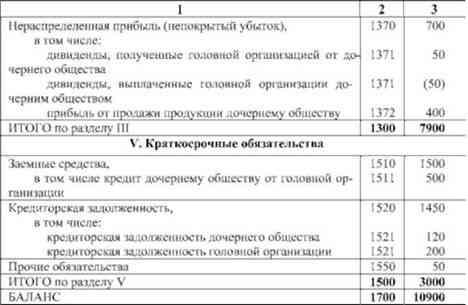

По строке 1520 «Кредиторская задолженность» организации нужно показать общую сумму всех видов краткосрочной задолженности перед другими организациями и лицами, а также перед государством и внебюджетными фондами. Для этого складывают кредитовые сальдо следующих счетов (в части краткосрочной кредиторской задолженности):

-

60 «Расчеты с поставщиками и подрядчиками»;

-

62 «Расчеты с покупателями и заказчиками» (в части краткосрочной кредиторской задолженности по полученным авансам и предоплатам);

-

68 «Расчеты по налогам и сборам»;

-

69 «Расчеты по социальному страхованию и обеспечению»;

-

70 «Расчеты с персоналом по оплате труда»;

-

71 «Расчеты с подотчетными лицами»;

-

73 «Расчеты с персоналом по прочим операциям«;

-

75 «Расчеты с учредителями», субсчета 2 «Расчеты по выплате доходов»;

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности.

Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. 1520 «Кредиторская задолженность».

Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной.

Заполнять стр. 1530 «Доходы будущих периодов» пассива баланса организация должна в случаях, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета.

Например, коммерческие организации здесь отражают сумму кредитовых сальдо счетов 98 «Доходы будущих периодов» и 86 «Целевое финансирование».

Дело в том, что в коммерческих организациях, получающих бюджетные средства, суммы целевого финансирования, направленные на приобретение внеоборотных активов или материальных запасов, учитываются в составе доходов будущих периодов. Остатки целевого финансирования также отражаются в рамках этой категории объектов учета.

Строка 1540 «Оценочные обязательства» предназначена для отражения кредитового сальдо счета 96 (за исключением сумм, включенных в состав долгосрочных обязательств).

По строке 1550 «Прочие обязательства» отражаются остальные виды краткосрочных обязательств, не попавшие в вышеперечисленные строки.

Например, суммы целевого финансирования, полученного организациями-застройщиками от инвесторов и порождающего обязательство передать им построенный объект в течение 12 месяцев после отчетной даты (в бухучете они учитываются на счете 86 «Целевое финансирование»), или суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению и уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса (предоплаты), обычно учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами».

Итоговая сумма стр. 1510 — 1550 отражается по стр. 1500 «Итого по разделу V», характеризующей общую величину краткосрочного заемного капитала (обязательств) организации.

Из чего складывается кредиторская задолженность в балансе

Кредиторами компании обычно выступают организации, с которыми она контактирует:

- контрагенты – поставщики, заказчики, подрядчики, арендодатели, страховщики и др.;

- контролирующие органы, госбюджет и внебюджетные фонды.

В связи с правилами ведения бухгалтерского учета, персонал фирмы периодически становится кредитором, поскольку начисленная зарплата выдается следующим месяцем. В составе кредиторской задолженности могут фигурировать и подотчетные суммы, когда МОЛ приобретает ценности ли услуг для хозяйственных нужд фирмы, превышая размер выданных авансов.

Кроме того, в этот блок обязательств входят суммы счетов по поставкам в кредит или рассрочку, причитающиеся к получению в будущем.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

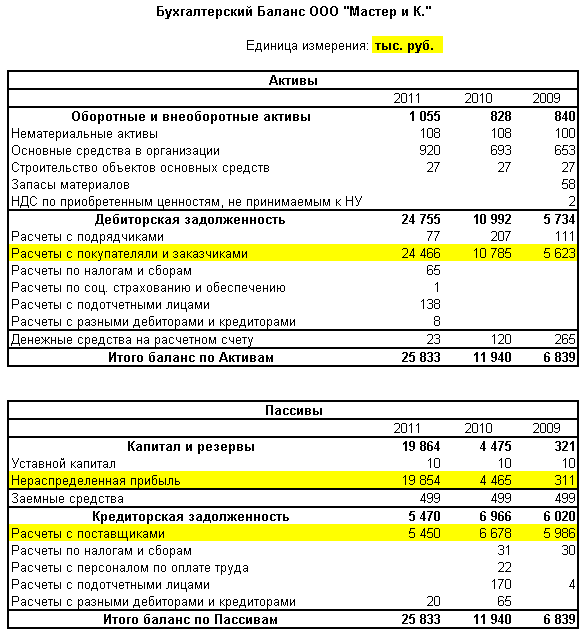

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

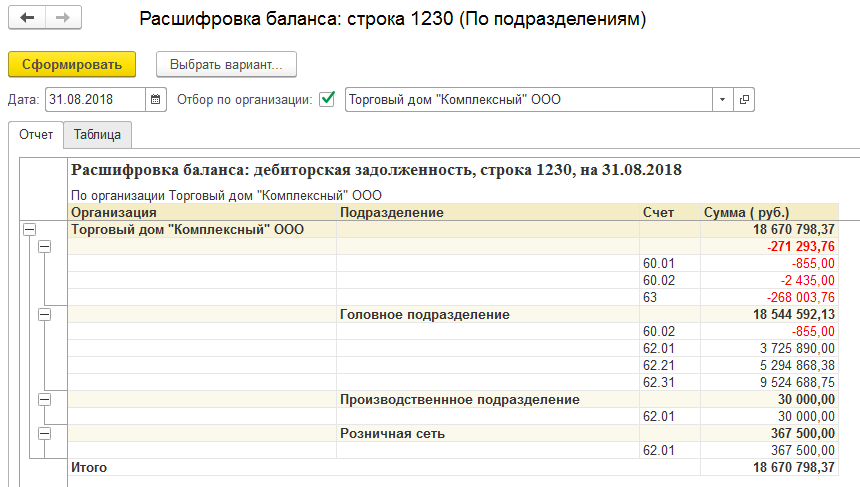

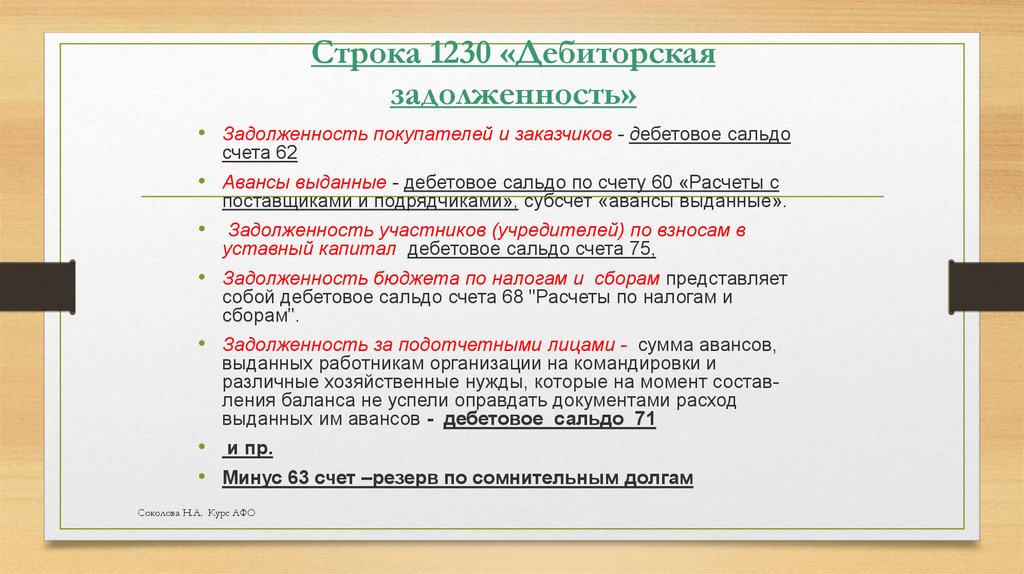

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Запасы. Строка 1210

Это означает, что стоимость материала включает в себя, помимо цены в накладной, сопутствующие расходы на:

- транспортировку;

- заготовку;

- страхование;

- консультации по приобретению;

- пошлины на таможне;

- премии посредникам.

Зато списываться запасы могут тремя разными способами по выбору организации. Наиболее распространенным способом и простым в применении считается списание по фактической себестоимости.

Примечание от автора! Если у организации нет складского учета, то на конец года материалы должны списываться максимально. Наличие в учете запасов вызывает недоумение у проверяющих лиц, так как остаткам негде храниться. Можно оставлять только спецодежду.

На материалах надо отражать основные средства стоимостью менее 40000 рублей. Конечно, их не будут списывать безвозвратно, но по окончании месяца они должны переноситься на забаланс как малоценные активы, поэтому в Форме № 1 их быть не должно.

Формула отражения материальных ценностей в балансе:

Дебетовое сальдо 10, 11 счетов – кредитовое сальдо 14 счета + дебетовое сальдо 15, 16 счетов.

Готовая продукция для отчета

43 счет «Готовая продукция» используется для накопления изготовленных, но не проданных изделий предприятия. Он образуется в результате использования сырья и материалов, после обработки которых появляется конечный продукт.

Готовая продукция может учитываться по фактической или плановой себестоимости. При применении фактического способа типовая проводка следующая:

Дебет 43 Кредит 20 – продукция поступила на склад.

Учет по методу плановой себестоимости предполагает использование 40 счета «Выпуск продукции»:

Дебет 43 Кредит 40 – оприходованы изделия на складе.

После того как продукция попала на склад, ее необходимо продать. Нереализованная продукция попадает в строку 1210 баланса как дебетовый остаток.

Товары на перепродажу в составе отчетности

Товары, предназначенные для продажи, отображаются в балансе:

Дебетовое сальдо 41 счета «Товары на складе» — кредитовое сальдо 42 счета «Торговая наценка» + дебетовое сальдо 44 счета «Расходы на продажу» + дебетовое сальдо 45 счета «Товары отгруженные».

Например, у фирмы ООО «Южный берег» в бухгалтерском учете по завершении года следующие данные:

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

250 000,00 |

200 000,00 |

50 000,00 |

||||

|

100 000,00 |

150 000,00 |

50 000,00 |

||||

|

150 000,00 |

100 000,00 |

50 000,00 |

||||

|

16 000,00 |

10 000,00 |

6 000,00 |

||||

|

Итого развернуто |

516 000,00 |

460 000,00 |

106 000,00 |

50 000,00 |

Поскольку цифры в балансе по требованиям Приказа №66 н показываются в тысячах или миллионах рублях, то в строку 1210 надо записать:

50 – 50+ 50 + 6 = 56 тысяч.

Затратные счета незавершенки

Незавершенному производству необходимо отражаться в балансе как сумме остатков по дебету:

Это затратные счета. Они называются так потому, что на них предприятие собирает все расходы, которые касаются непосредственно производственного процесса.

Заметка автора! В идеале в конце года все затраты должны закрываться, то есть обнуляться.

Что сделать с расходами будущих периодов

Наконец, необходимо учитывать дебетовое сальдо по счету 97 «Расходы будущих периодов». Это такие затраты, на которые компания потратилась в текущем месяце, но вычитаться они будут в следующем временном отрезке. К перечню расходов могут принадлежать:

- сертификация и лицензирование;

- страхование;

- программные продукты и абонентское обслуживание;

- прочие отложенные на будущее расходы.

Например, если объект застрахован на год, то фирма покупает страховой полис за полную стоимость. Но списываться на затраты страховка будет помесячно.

Предположим, газовый котел был застрахован 1 сентября на 27000 рублей. Так как страховка действует год, то ежемесячно нужно списывать:

27 000 / 12 месяцев = 2 250 рублей.

Типовые проводки:

- Дебет 76 счета Кредит 51 счета – оплачен страховой полис на сумму 27 000 рублей.

- Дебет 97 счета Кредит 76 счета – получен страховой полис у страховой компании на сумму 27 000 рублей.

- Дебет 23 (20, 26) счета Кредит 97 счета – списано на затраты за месяц 2 250 рублей.

- 2 250 рублей * 4 месяца = 9 000 рублей.

- 27 000 – 9 000 = 18 000 рублей.

Соответственно, в строку 1210 баланса с расходов будущих периодов попадет сумма, которая не списана на 31 декабря, то есть 18 000 рублей.

Финансовые показатели анализа задолженности

Оборачиваемость кредиторки показывает период, за который компания может рассчитаться со своими долгами. Для расчета коэффициента оборачиваемости есть установленная формула:

К об = себестоимость проданных товаров / среднегодовая кредиторка.

Высокое значение этого коэффициента говорит о быстроте расчетов по обязательствам, соответственно, чем он больше, тем лучше обстоит ситуация с денежными активами.

Впрочем, снижение коэффициента не всегда означает малую обеспеченность оборотными активами, так как предприятие может выплачивать долговое обязательство по графику, согласованному с кредиторами.

Среднегодовое значение кредиторской задолженности рассчитывается следующим образом:

КЗ среднегодовая = (задолженность на начало года + задолженность на конец года) / 2.

Также для оценки оборачиваемости используется период сбора кредиторской задолженности.

ПСКЗ = (среднегодовая кредиторка / себестоимость проданных товаров) * 365.

Примечание от автора! Благодаря этому показателю можно понять, какое количество дней в году долги компании остаются неоплаченными.

Немаловажен для оценки финансовой устойчивости также коэффициент просроченной задолженности. Он характеризует объем обязательств, по которым срок погашения истек более 3 месяцев назад.

В балансе кредиторка является одним из важнейших показателей стабильности экономической деятельности предприятия, поэтому необходимо отслеживать ее динамику. Неконтролируемый рост долгов может привести к фатальному для фирмы итогу.