Сроки оплаты взносов, КБК и куда их платить в 2019 году

Сроки уплаты взносов за 2018 год следующие:

- Фиксированную часть необходимо оплатить не позднее 31 декабря отчетного года.

- В связи с изменением сроков оплаты, 1% необходимо оплатить не позднее 1 июля последующего за отчетным годом.

Платежи ИП в пенсионный фонд в 2019 году для ИП без работников также нужно будет оплатить до 31 декабря. При этом платежи уже проводятся не в пенсионный и в фонд ОМС, а по реквизитам в свою налоговую инспекцию.

Перечисление можно осуществить одной суммой или, разбив ее на части поквартально. Однако лучше платить поквартально, так как на эти суммы можно уменьшать налоговые платежи ежеквартально, а не единоразово, если провести их одним платежом.

КБК для оплаты страховых взносов ИП в 2018-2019 годах:

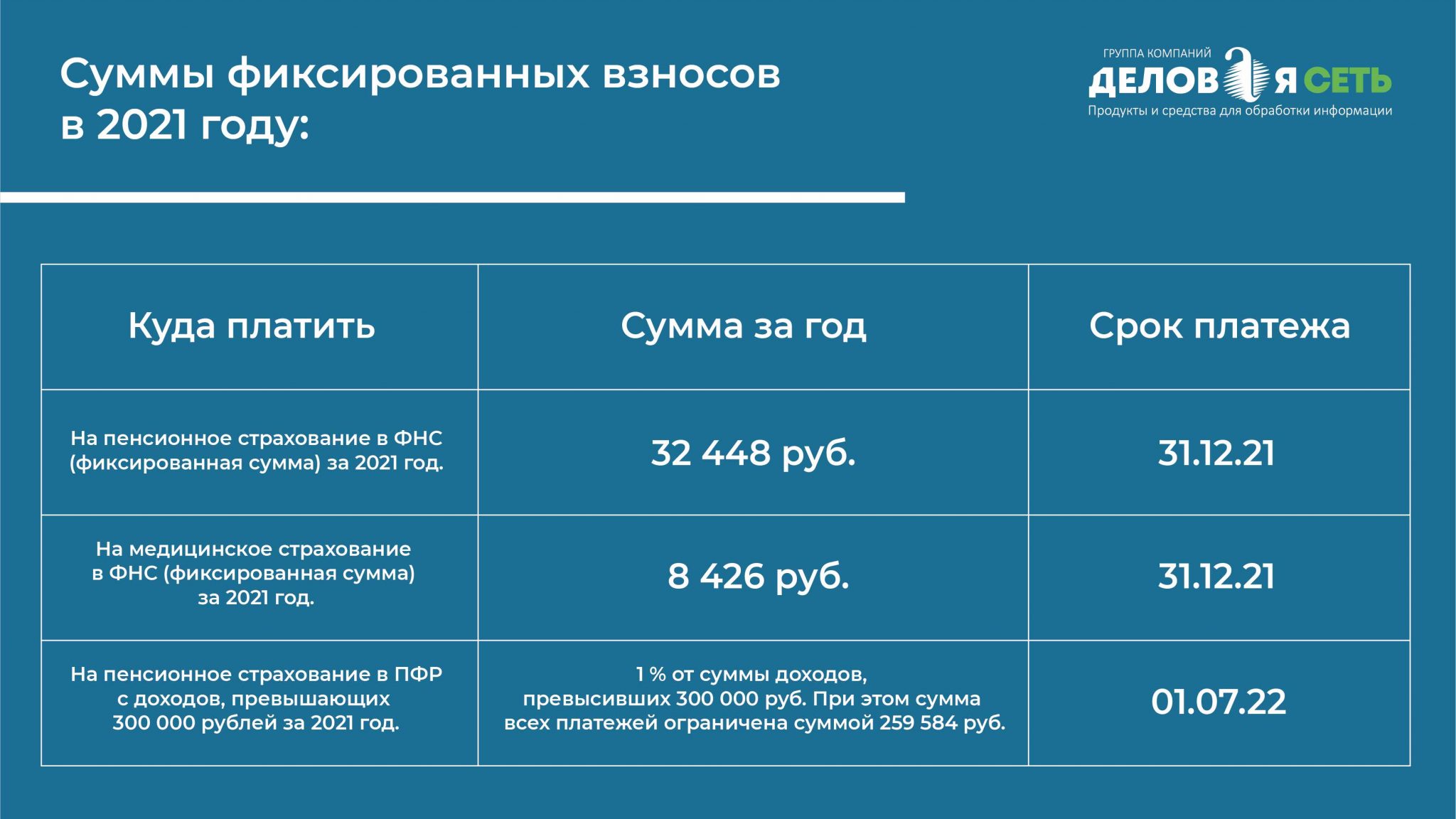

| Вид платежа | 2019 г. |

| Получатель, КБК | ИФНС |

| Пенс. Страхование | 182 1 02 02140 06 1110 160 |

| Мед. Страхование | 182 1 02 02103 08 1013 160 |

| 1% с превышения 300000 р. | 182 1 02 02140 06 1110 160 |

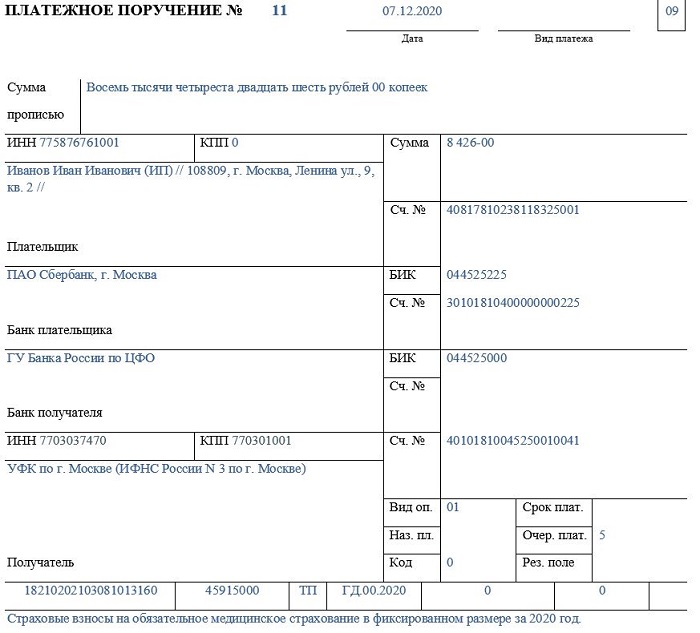

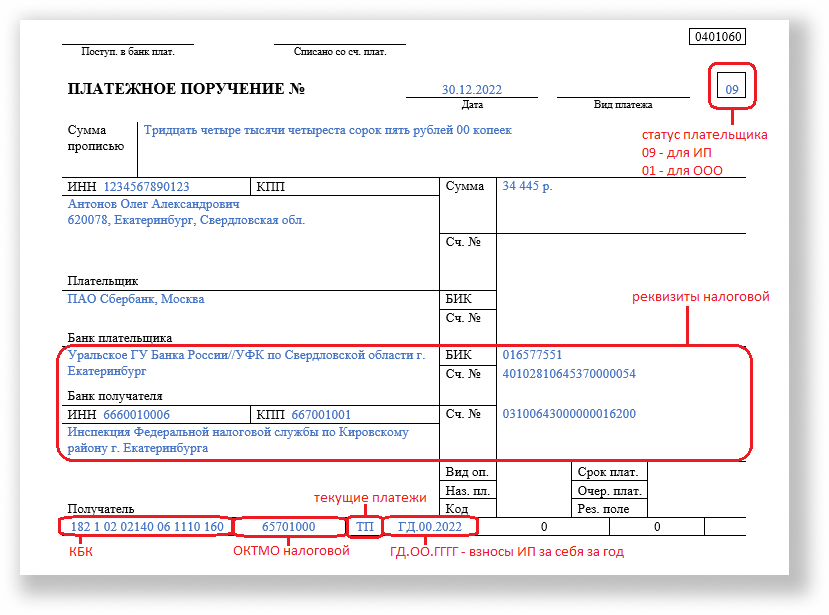

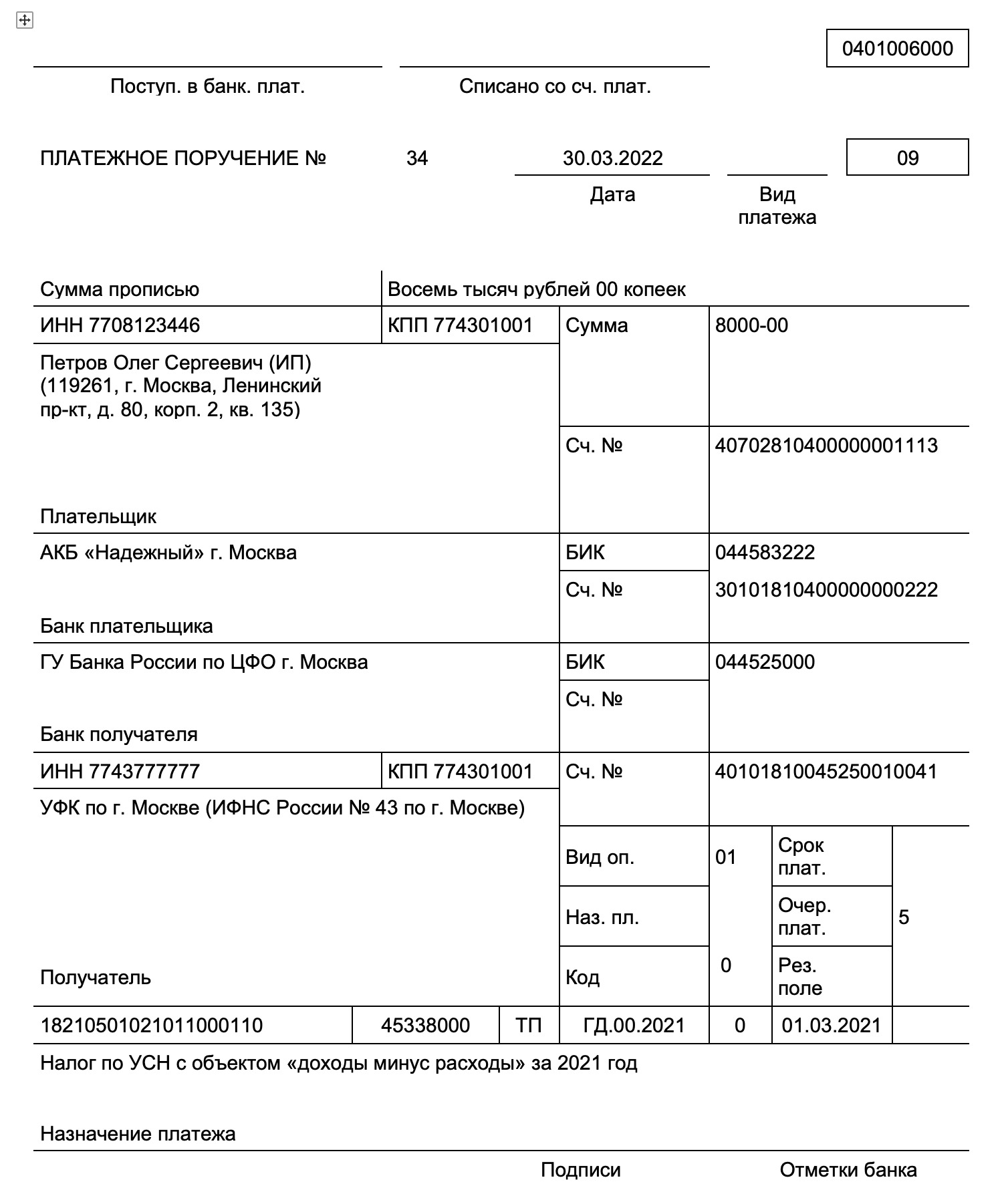

Внимание! О том, как сформировать платежное поручение на уплату взносов можно почитать тут.

Как работает калькулятор

С 2018 года калькулятор при расчетах основывается на статье 430 НК РФ и фактически формулу расчета можно записать так:

Свзн = Рфикс / 12 х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- Рфикс – фиксированный размер конкретного страхового взноса (в ПФР или в ФФОМС);

- Nмес – количество месяцев, за которые уплачивается взнос (ведь бизнес может быть начат не с начала года или нужно рассчитать только часть платежа).

До 2018 года калькулятор применяет для расчета страховых взносов формулу, установленную ст.14 ФЗ №212-ФЗ:

Свзн = МРОТ х Ртар х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- МРОТ – величина МРОТ, принятая государством на отчетный год;

- Ртар – размер тарифа конкретного страхового взноса (в ПФР — 26% или в ФФОМС — 5,1%);

- Nмес – количество месяцев, за которые уплачивается взнос.

Если нужно посчитать дополнительную сумму взноса для ИП с более чем 300 –тысячным годовым доходом, то ПФР должно получить дополнительный 1% с суммы, превысившей лимит.

Отвечаем на вопросы: страховые взносы для ИП в 2019 году

Каждый год индивидуальных предпринимателей волнует вопрос – сколько страховых взносов надо платить за себя? Размер обязательных взносов для индивидуальных предпринимателей установлен Налоговым РФ.

Что такое страховые взносы?

Страховые взносы за себя – это обязательные платежи, которые индивидуальные предприниматели перечисляют для формирования будущей пенсии и на своё медицинское страхование.

Когда ИП может не платить взносы за себя?

Сначала расскажем о том, когда страховые взносы за себя ИП может не платить. Все эти ситуации указаны в статье НК РФ:

• военная служба по призыву;

• уход за каждым ребёнком до полутора лет, но не более шести лет всего;

• уход за ребёнком-инвалидом, инвалидом 1 группы, пожилым человеком старше 80 лет;

• проживание с супругом-военнослужащим по контракту в местности, где невозможно вести деятельность, но не более пяти лет суммарно;

• проживание за пределами РФ с супругом-работником диппредставительства; консульского учреждения; постоянного представительства РФ при международных организациях; российского торгового представительства в иностранных государствах и др., тоже не более пяти лет.

Чтобы сообщить в налоговую инспекцию, что у ИП есть основания временно не платить страховые взносы за себя, надо заполнить заявление по рекомендованной форме. Но одного заявления недостаточно, предпринимательская деятельность действительно должна быть приостановлена. Если же, например, молодая мама, находясь в отпуске по уходу за ребёнком, продолжает вести бизнес, страховые взносы ей надо платить на общих основаниях.

Других оснований для приостановления уплаты взносов ИП за себя нет. Ни пенсионный возраст, ни параллельная работа по найму, ни инвалидность или многодетность, к сожалению, не отражаются на размере обязательных взносов предпринимателя. Полное отсутствие предпринимательской деятельности или доказанные убытки от этой обязанности тоже не освобождают.

Сколько ИП должен платить за себя?

Страховые взносы ИП в 2019 году делятся на два вида: фиксированные и дополнительные. Фиксированные взносы одинаковы для всех предпринимателей, независимо от вида деятельности, размера доходов или системы налогообложения:

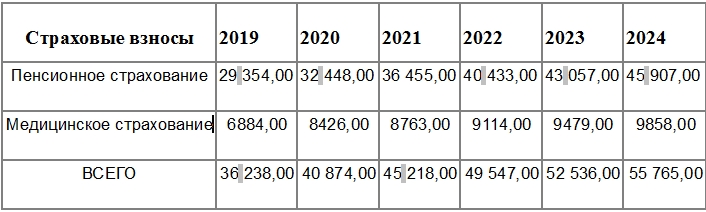

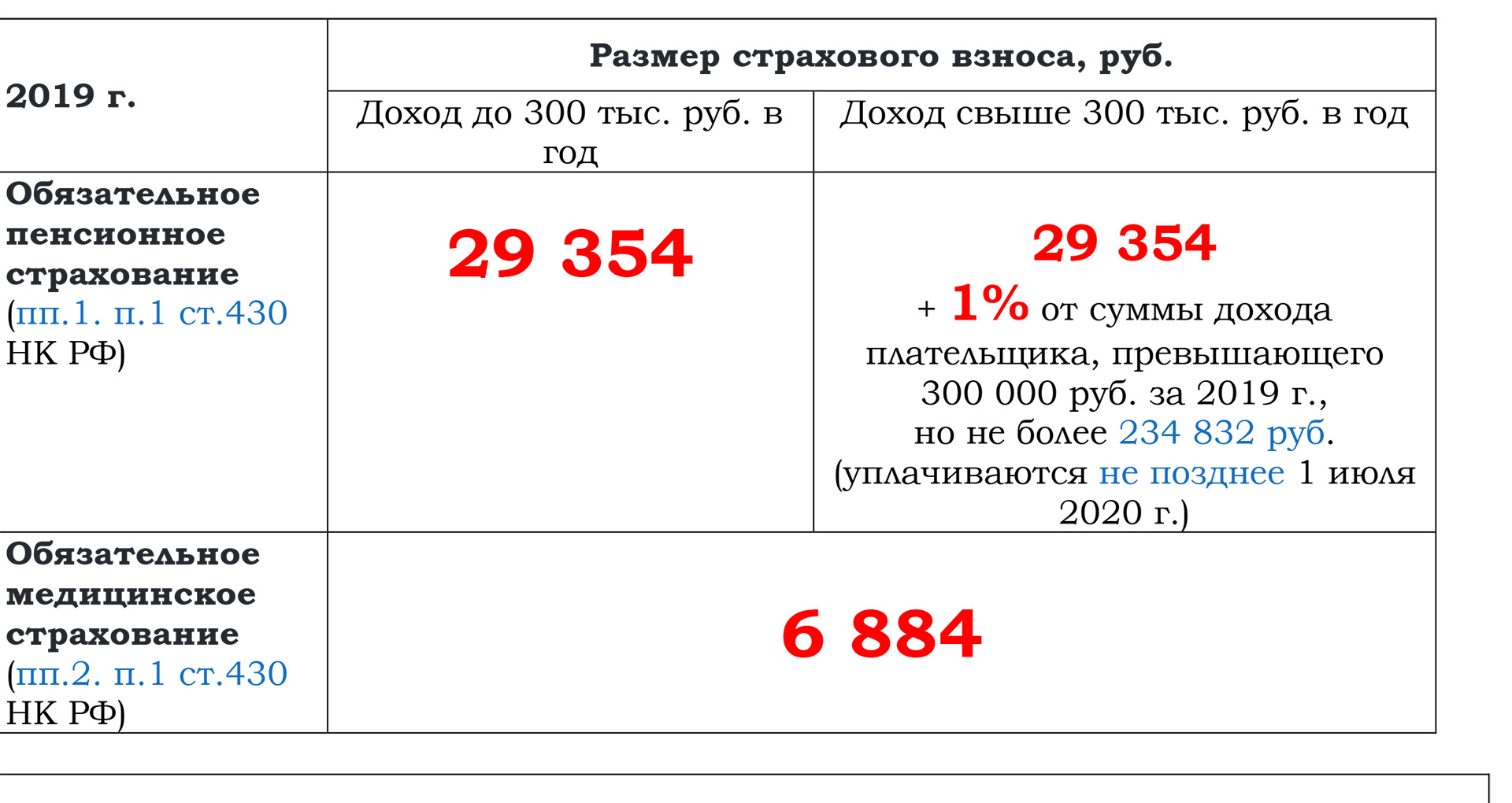

• на пенсионное страхование 29 354 рубля;

• на медицинское страхование 6 884 рубля.

То есть, в 2019 году за себя каждый индивидуальный предприниматель должен перечислить, как минимум, 36 238 рублей. Фиксированные взносы в таком размере платят при доходе до 300 000 рублей в год.

При этом Налоговым кодексом РФ установлено, что данную сумму ИП должны оплатить не позднее 31 декабря 2019 за 2019 год.

Вместе с тем, ИП может данные платежи производить или ежемесячно, или ежеквартально.

Если годовой доход предпринимателя превысит эту сумму, то надо будет заплатить дополнительный взнос, который идёт только на пенсионное страхование ИП. Дополнительный взнос рассчитывается, как 1% с суммы свыше 300 000 рублей.

Например, если годовой доход составит 500 000 рублей, то дополнительный взнос равен (500 000 – 300 000) * 1% = 2 000 рублей. Данный страховой взнос необходимо уплатить не позднее 1 июля 2019 года за 2019 год.

Налоговые органы республики призывают индивидуальных предпринимателей оплачивать страховые взносы своевременно.

Как определить доход ИП для расчета страховых взносов

Что учитывать в доходах для расчета страховых взносов зависит от применяемой системы налогообложения.

При совмещении налоговых режимов доходы суммируется по каждому из них. На ЕНВД и патенте для расчета взносов в 1% суммируются вмененный доход по ЕНВД и потенциально возможный доход из патента. Полученная сумма свыше 300 тыс. руб. будет облагаться взносом в 1% на обязательное пенсионное страхование.

Упрощенная система налогообложения (УСН доход)

На упрощенке доходом являются все поступления от предпринимательской деятельности: доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы (проценты по банковским вкладам, проценты по выданным займам и пр. .

Все доходы свыше 300 тыс. руб. будут облагаться 1% взносом на обязательное пенсионное страхование. При годовом доходе в 1,5 млн. руб. предприниматель заплатит 48 238 руб. взносов в 2019 году:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 12 000 руб. (1% от 1,2 млн руб.)

Не все поступления на расчетный счет и в кассу ИП считаются «доходами»

Обратите внимание, пополнение расчетного счета ИП собственными деньгами и возврат ранее выданных займов доходом не является. Эти суммы не нужно включать в доходы.

Упрощенная система налогообложения (УСН доходы минус расходы)

На «расходной» упрощенке 1% взнос нужно рассчитывать только от доходов без учета расходов.

Минфин и ФНС РФ считают, что при определении величины дохода для расчета взносов в ПФР, расходы не учитываются. Эта позиция выражена ими в письмах, например: письма Минфина России от 15.03.2018 № 03-15-05/15892, от 12.02.2018 № 03-15-07/8369, ФНС от 21.02.2018 № ГД-4-11/3541@.

Вы можете рассчитать 1% от доходов, уменьшенных на расходы. Но это спорная позиция и налоговики при камеральной проверке декларации не согласятся с таким расчетом страховых взносов. Если вы готовы отстаивать свою позицию в суде, то можете рассчитать взносы от прибыли, а не от доходов. Положительные решения есть, например Верховный суд в определении от 22.11.2017 № 303-КГ17-8359 сказал, что ИП с объектом «доходы минус расходы» вправе учитывать затраты при исчислении дохода для расчета дополнительных страховых взносов в ПФР. К тому же, ФНС РФ довела данное определение ВС РФ до всех ИФНС РФ письмом от 18.01.2018 № СА-4-7/756.

ФНС РФ приняла позицию ВС РФ и КС РФ (постановление от 30.11.2016 № 27-П): дополнительные взносы надо считать с доходов за минусом расходов.

Вместе с тем ФНС России согласна и с Минфином (письма Минфина России от 12.02.2018 № 03-15-07/8369, от 21.05.2018 № 03-15-06/34428), что расходы не должны учитываться. Такую позицию финансистов налоговики довели до сведения ИФНС, выпустив письмо от 21.02.2018 № ГД-4-11/3541@.

В результате ФНС России выпустили письмо от 03.07.2018 № БС-4-7/12733@ «О направлении решения ВС РФ от 08.06.2018 по делу № АКПИ18-273». В письме сказано: расходы по ст. 346.16 НК РФ не учитываются при формировании базы для исчисления страховых взносов ИП с дохода выше 300 000 руб.

Если вы не хотите споров с налоговой, то не учитывайте расходы для расчета взносов.

Общая система налогообложения

На общей системе налогообложения доход для расчета взносов берется за вычетом расходов. Этот вопрос закрыл КС РФ в постановлении от 30.11.2016 № 27-П — ИП на общей системе налогообложения вправе при определении суммы дохода для расчета взносов уменьшить доход на профессиональные налоговые вычеты по ст. 221 НК РФ (письмо ФНС России от 10.02.2017 № БС-4-11/2494@ (вместе с письмом Минфина России от 06.02.2017 № 03-15-07/6070)). Пока не будут внесены изменения в НК РФ этот вопрос останется закрытым — на ОСНО можно учитывать расходы для целей исчисления дополнительного страхового взноса.

На общей системе налогообложения ИП уменьшают доходы на сумму расходов (профессиональных вычетов) для расчета дополнительного страхового взноса в 1%, а на «расходной» упрощенке расходы не учитываются.

ЕНВД

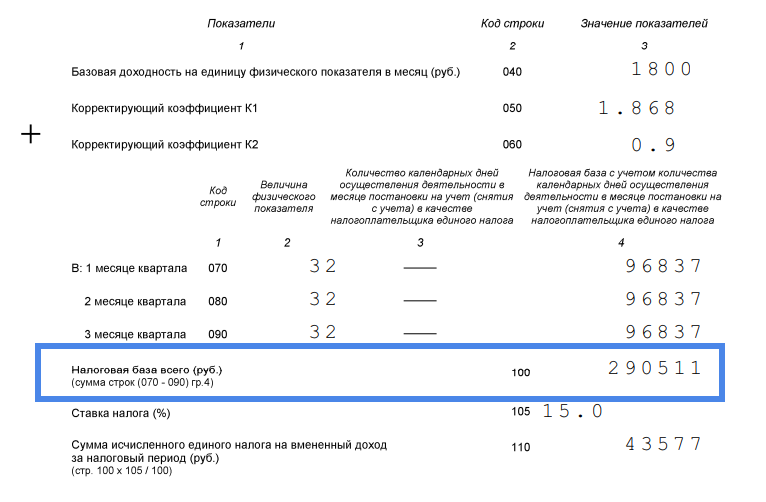

На ЕНВД для расчета взносов принимается сумма вмененного дохода: нужно сложить налоговая базу из строки 100 декларации за каждый квартал.

В данном примере сумма вмененного дохода не менялась в течение всего года. Поэтому вмененный доход за год составил 290 511 х 4 = 1 162 044. В результате 1% взнос нужно заплатить в размере 8 620,44 руб. ((1 162 044 — 300 000) х1%).

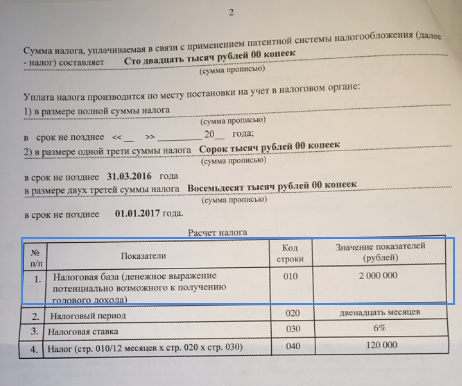

Патентная система налогообложения

ИП на патенте при расчете дополнительного страхового взноса на ОПС берут потенциально возможный (а не фактический) доход.

ИП на патенте с потенциально возможным доходом в 2 млн. в 2019 году заплатит взносов 53 238 руб.:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 1% в размере 17 000 руб. (1% от 1,7 млн.)

На патентной системе налогообложения нельзя уменьшить сумму налога на оплаченные страховые взносы, в отличие от ЕНВД и УСН.

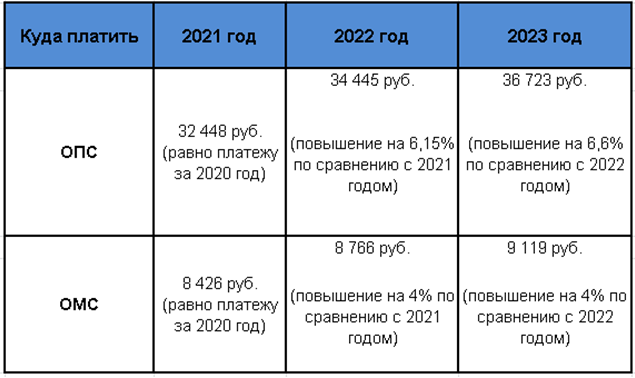

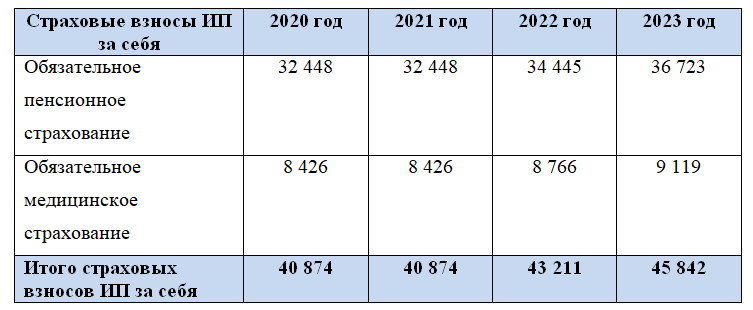

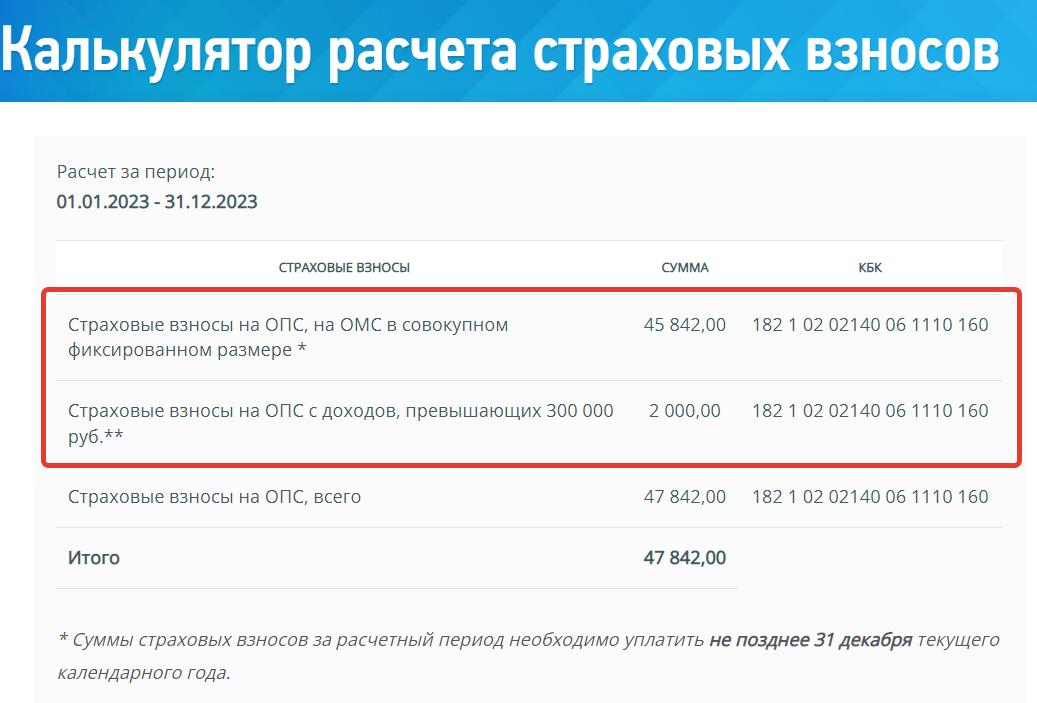

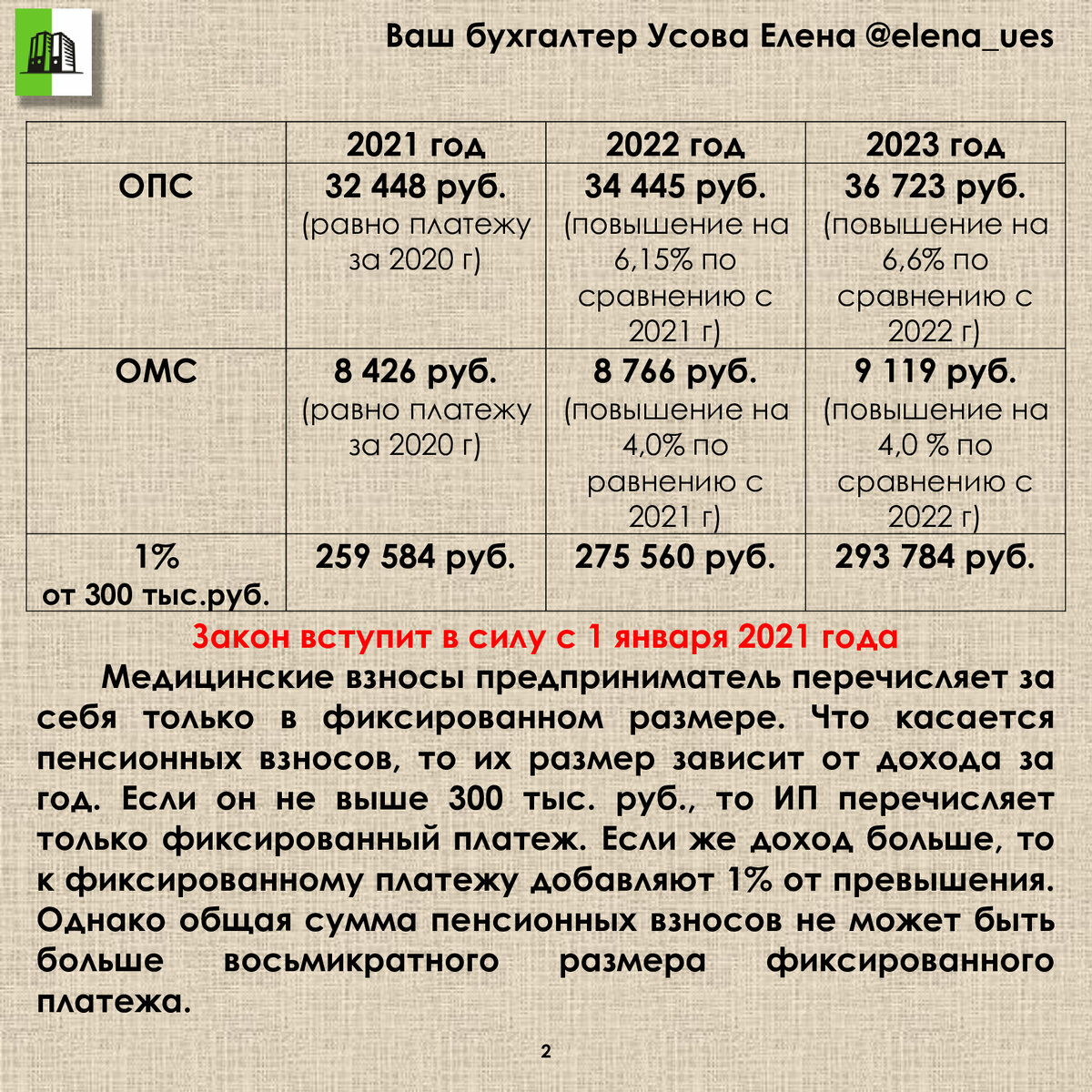

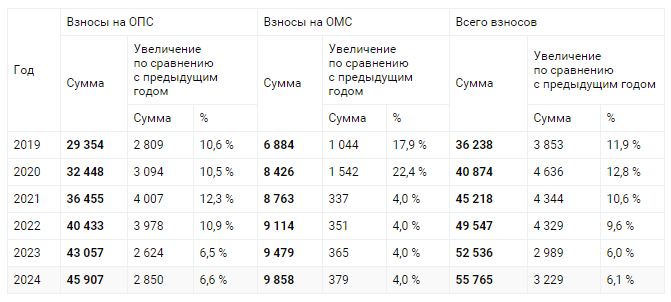

Взносы ИП в 2023 году

Страховые взносы ИП за себя подразделяются на два типа — в фиксированном размере и в проценте от полученного за год дохода.

Фиксированные взносы

Величина фиксированных взносов для ИП в 2023 году — 45 842 руб. Их должны заплатить все ИП, полностью проработавшие год, даже когда предприниматель по факту не работал и у него не было выручки.

Ранее взносы делились на ОПС и ОМС, однако с 2023 года разделение убрали. И если до 2023 года взносы перечисляли отдельными платежками, то теперь — по одним реквизитам через единый налоговый платеж (ЕНП).

Если ИП отработал год неполностью, то фиксированный платеж рассчитывают пропорционально отработанным дням.

Рассмотрим другой пример.

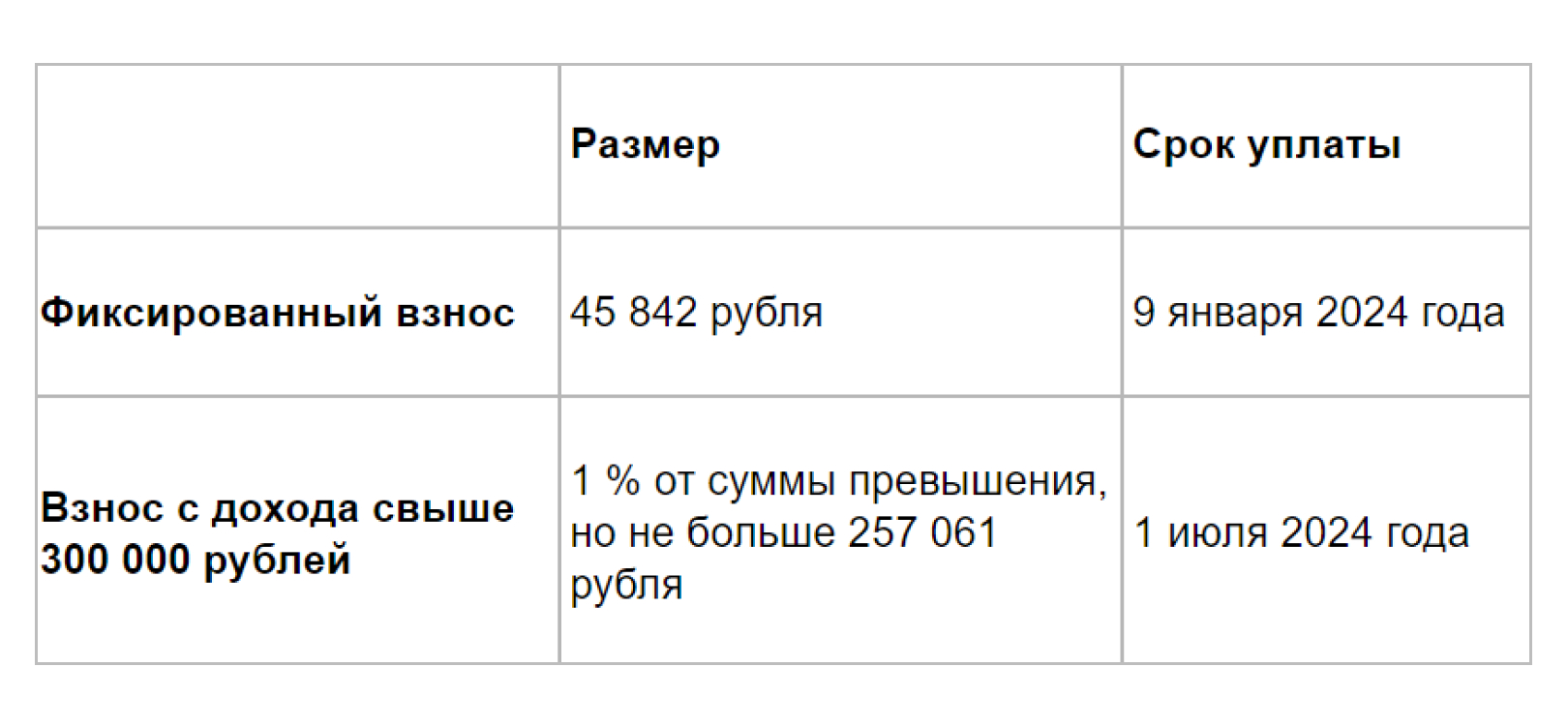

Взносы 1%

Кроме фиксированных есть еще и переменные взносы — их уплата зависит от доходов предпринимателя. Когда его выручка составляет до 300 000 руб. включительно за календарный год, то ничего дополнительно перечислять не нужно. А вот когда доходы больше 300 000 руб., тогда дополнительно требуется заплатить 1% с превышения.

Подробнее Уплата ИП взносов с доходов свыше 300 т.р.

Взносы 1% от доходов свыше 300 000 руб. имеют ограничение — в 2023 году это 257 061 руб. Соответственно, ИП может перечислить в общем объеме не больше 302 903 руб. (45 842 + 257 061).

От каких именно доходов рассчитывается 1%? Все зависит от того, какой налоговый режим у ИП. База для исчисления взносов:

- общий режим — доходы, уменьшенные на профессиональные вычеты (сведения из 3-НДФЛ);

- УСН 6% — доходы (сведения из декларации по УСН);

- УСН 15% — доходы за вычетом расходов (сведения из декларации по УСН);

- ЕСХН — доходы за вычетом расходов (сведения из декларации по ЕСХН);

- ПСН — потенциальный к получению доход (сведения по патенту).

Фиксированный платеж ип-2018

СТРАХОВЫЕ ВЗНОСЫ ДЛЯ КФХ ИП «за себя» С 1 января 2018 года также изменяется порядок расчета страховых взносов для глав и членов крестьянско-фермерских хозяйств. Размер страховых взносов на обязательное пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется произведением фиксированного размера 26 545 рублей и 5 840 рублей на количество всех членов КФХ, включая его главу. ВЗНОСЫ ПО НЕТРУДОСПОСОБНОСТИ И МАТЕРИНСТВУ ИП «за себя» Страховые взносы для ИП (за себя) не является обязательным и ИП в 2018 году вправе перечислять их добровольно.

Величина добровольного взноса по этому виду страхования за 2018 год установлена ч. 3 ст. 4.5 Законом от 29.12.2006 № 255-ФЗ (МРОТ на начало года x тариф x 12). С 1 января 2018 года МРОТ составляет 9489 рублей, сумма взносов по нетрудоспособности и материнству в 2018 году для ИП равна 3300 руб. (9489 руб.

Сумма платежа ИП в зависимости от формы налогообложения

ИП используют разные формы налогообложения. Наиболее распространенной формой считается УСН, так называемая «упрощенка». При данной форме НДС рассчитывается в двух вариантах:

- Первый – 6% на доходы: УСН 6

- Второй – 15% на доходы вычесть расходы: УСН 15

Рассмотрим, как рассчитываются страховые взносы в зависимости от формы налогообложения. Наглядно это можно увидеть в следующей таблице:

Форма налогообложения

Законодательное основание

Как учитывать размер доходов

УСН

Письмо Минфина №03-15-07/8369 от 12 февраля 2018 г.

Все доходы, расходы не берутся вор внимание

ОСНО

НК РФ (ст.210, ст.430)

Общий доход за исключением проф. вычетов

ПСН

НК РФ (ст

346.47 и ст. 346.51)

Доход (предполагаемый) на патенте

ЕНВД

НК РФ (ст. 346.29)

Вмененный доход

По какой формуле рассчитываются взносы, сколько платят за ИП

Каждый предприниматель, чье ИП зарегистрировано в списке ЕГРИП, обязан выплачивать два налога. Их сумма с 2019 года фиксирована, и не меняется.

Эти шаги правительство предприняло после потери большого количества ИП из-за резкого повышения платежей. Сумма отчислений зависела от минимального размера отплаты труда. Учитывая интересы небольших предпринимательских проектов и инициатив, нормативный акт установил точную стоимость.

Стоимость всех обязательных взносов на 2018 год составляла 28 000 рублей.

Для расчета использовали следующую формулу:

Минимальный размер оплаты труда * 12 месяцев * процентная ставка по страховому налогу = сумма налога.

Правительство предусмотрело увеличение МРОТ, и изменило свою политику по отношению к предпринимателям. Если бы формула осталась действующей, то платежи выросли бы слишком резко:

- Пенсионная страховка: 11 172 рублей * 12 месяцев * 26% = 34 856 рублей;

- Медицинская страховка (ОМС): 11 172 рублей *12 месяцев * 5,1% = 6 837 рублей.

Платеж вырос бы практически на 14 000 рублей, что отталкивает ИП. МРОТ поднялся до прожиточного минимума, значительно увеличив налоги.

Размер фиксированных страховых взносов в 2019 году для ИП по упрощенке (УСН) стал равен 36 238 рублей:

- Фиксированный платеж в пенсионный фонд в 2019 году для ИП — 29 354 рублей;

- За необходимую ОМС — 6884 рублей.

Пенсионный фонд установил максимальную плату по налогу. Она ограничена восьмикратным размером фиксированной выплаты в год для ПФР.

29354.00 рублей * 8 = 234 832 рублей.

Все ФП принимает только федеральный орган налоговой службы, где предприниматель зарегистрирован в качестве ИП.

Существуют условия, которые освобождают ИП от фиксированной суммы страховых взносов для 2019 года:

- Декретный отпуск во время ухода за ребенком до 1.5 года.

- Отпускные дни для ухаживания за престарелыми людьми возраста больше 80 лет, инвалидами первой группы и детьми с тяжелыми заболеваниями.

- Призыв в армию на обязательную службу.

- Нетуристические поездки в другие страны с дипломатическими целями .

- Если девушка вышла замуж за военнослужащего, и вынуждена поменять место жительства на то, в котором отсутствует возможность ведения деятельности по ведению дела.

Страховые платежи предпринимателя должны начисляться по единственному алгоритму каждой категорий населения, без исключения людей пенсионного возраста, людей с инвалидностью, многодетных родителей или иных незащищенных слоев населения. Не является основанием для неуплаты взносов плата другому лицу, обычно работодателю.

Чтобы не выплачивать налоги за недействительное ИП, снимите регистрацию в налоговой инспекции. Министерство финансов утверждает, что, не предпринимая действий для выхода из единого государственного реестра ИП, человек не теряет статус индивидуального предпринимателя, и должен выплачивать взносы за медицинскую страховку и страховку в ПФР. Не имеет значения, ведется ли деятельность или сколько прибыли человек получает в этот год.

Когда нужно оплачивать налоги?

Все фиксированные взносы предприниматель должен оплатить до 31.12.2019. Поощряется досрочная оплата налога. Рекомендуется оплачивать их сразу, в начале рабочего года, чтобы проблема не висела в воздухе. Иногда предприниматели делают взносы поквартально, это распространено в малом бизнесе. И это выгодно и удобно для ИП на упрощенной системе налогообложения. Так можно быстрее заполнить и сдать налоговый вычет из авансовой выплаты по УСН.

Банковская система устроена так, что индивидуальные предприниматели сдавали отчеты по своим счетам. Процент налоговых взносов в них должен быть равным или больше 0.9 процента по дебетовому обороту квартала в квитанциях. Поквартальные взносы выгодны для небольших предпринимателей.

Однопроцентный налог, при доходе в год больше 300 000 рублей

Этот принцип остался с предыдущих годов, НДФЛ не отменили. Это логичный налог для предпринимателей, чей бизнес перестал считаться малым, когда доходы стали превышать сумму в 300 000 рублей за год. Если предприниматель получил за год по учету, для примера, 500 000 рублей, налог высчитывается от всей полученной суммы без учета 300 000. Человек обязан оплатить страховочные налоги за медицину и пенсию, сумма которых зафиксирована законодательством. Кроме этих налогов, необходимо произвести доплату одного процента от дохода, если он превышает 300 000 рублей в год.

Если предположить, что ИП в год получил 500 тысяч рублей, то расчеты НДФЛ будут выглядеть, как в данной таблице:

- 500 000 рублей – 300 000 рублей = 200 000 рублей.

- 200 000 рублей / 100 процентов = 2 000 рублей.

Кто должен платить фиксированные платежи?

Законодательство устанавливает, что фиксированный платеж в пенсионный фонд в 2019 году для ИП нужно осуществлять всем предпринимателям, вставшим на учет в ИФНС. При этом они должны производить фиксированные платежи ИП пока они включены в ЕГРИП.

Необходимо учитывать, что исчисление фиксированных взносов не освобождает предпринимателей от обязанности производить отчисления на работников.

Фиксированные платежи в ПФР и на ОМС необходимо оплачивать:

- Как при получении прибыли предпринимателем, так и при ее отсутствии (или при отсутствии деятельности);

- При использовании любого режима обложения налогом;

- Независимо есть ли заключенные с работниками трудовые контракты, или же гражданские договора;

- Ведется предпринимателем хозяйственная деятельность или остановлена;

- Фиксированные платежи ИП в 2019 году нужно производить даже, если сам предприниматель работает по трудовому договору и является сотрудником, на которого его работодатель осуществляет перечисление отчислений по обязательному страхованию.

Однако, в некоторых случаях нормы закона разрешают приостанавливать уплату таких взносов, к таким случаям можно отнести (согласно ст. 430, п. 6, 7):

- Лицо, состоящее на учете в качестве ИП осуществляет уход за малолетними детьми (до 3 лет) — в качестве подтверждения нужно предоставить копию свидетельств о рождении, паспорта и т.д.

- Предприниматель призван в ряды армии России и проходит там службу — в качестве подтверждения может быть предоставлена справка из военкомата, или ксерокопия военного билета.

- Предприниматель, осуществляет присмотр и уход за престарелыми лицами, лицами с инвалидностью 1 группы, детьми-инвалидами — в подтверждение предоставляется справка и медзаключении (ВТЭК).

Фиксированные взносы ИП в 2019 году за себя включают в себя две составляющих :

- Первая — страховые взносы, рассчитанные по действующим ставкам, установленным Правительством РФ.

- Вторая — в объеме 1% от размера превышения дохода ИП сверх 300000 руб.

Страховые взносы и уменьшение налога УСН

Индивидуальный предприниматель, выбравший УСН (упрощенка) и режим налогообложения «доходы» может уменьшить величину подоходного налога на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог на 100%, с сотрудниками — на 50%.

Уменьшению поддаются как налог за год, так и поквартальные авансовые платежи. Для уменьшения авансовых платежей необходимо оплачивать страховые взносы так же поквартально частями.

В случае, если выбран объект налогообложения «доходы, уменьшенные на величину расходов», то уплаченные страховые взносы можно включить в состав расходов.

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2018 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

- величина МРОТ, установленная для отчетного года на законодательном уровне (необходима в расчете только до 2018 года);

- тарифы взносов в ПФР и ФФОМС (постоянные величины, необходимы в расчете только до 2018 года);

- фиксированные суммы в ПФР и ФФОМС (для 2018-2020 годов);

- количество расчетных месяцев, за которые планируется перечислить взнос (12 в случае годовой оплаты);

- доход за выбранный период (в рублях).

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.

Уменьшение авансового платежа по ЕНВД и УСН на 1%

Расчётный сбор в некоторых случаях составляет значительную сумму, и у ИП возникает вопрос: можно ли уменьшить аванс по налогу на средства, проплаченные в качестве 1-процентного сбора. Законодательство допускает эту операцию для авансовых выплат, вносимых в проходящем году по УСН и ЕНВД.

В периоде, за который считается налог, перечисленные сборы влиять на размеры бюджетных платежей не смогут.

Выглядит процесс так:

- ИП нужно подсчитать доходы при УСН, определить налог и подать декларацию в ИФНС;

- оплатить налог;

- установить сумму, что свыше 300 000 р.;

- с этих средств высчитать 1%;

- заплатить в ПФР найденную сумму сбора.

Далее могут быть варианты следующего характера:

- Если декларация представлена в ИФНС в первом квартале, и перечислить взнос ИП успел до конца марта, то этими средствами можно провести вычет из аванса по УСН, начисленного за первые три месяца 2019 года (налоги 2017 года уже трогать нельзя).

- Если в апреле, допускается корректировка аванса уже за 2-й квартал.

Например, прибыли ИП (6 процентов) превышают 300 тыс. р. на 220 тыс. р. Сбор будет равен:

220 000 х 1% = 2 200 р.

Внесена в ПФР она в мае, поэтому уменьшить размер аванса удастся только по итогам второго квартала. Когда выручка в этом временном промежутке равняется 100 тыс. р., аванс составит:

100 000 х 6% = 6 000 р.

С учётом уплаченного взноса внести в бюджет следует:

6 000 – 2 200 = 3 800 р.

Помимо указанных нюансов есть особенности для предпринимателей упрощенцев с «доходами» и для вменёнщиков. У этих категорий ИП, если нет наёмного персонала, допускается уменьшение вменённого или единого бюджетного платежа на все «свои» взносы. При наличии штата работников – только на 50% для «упрощенцев».

Если не платить взносы от ИП в ПФР

В соответствии с нормами федерального законодательства, от внесения обязательного фиксированного взноса могут быть освобождены индивидуальные предприниматели при условии:

- прохождения воинской службы;

- пребывания в декретном отпуске до 1,5 лет – если оплата по взносам в ФФОМС последовала за календарный год;

- ухода за гражданами с наличием инвалидности либо достижения 80-летнего возраста;

- пребывания в место, где невозможно получить трудоустройство, проживая при этом с супругом, который находится на воинской службе по контракту – льгота предоставляется на срок до 5-ти лет;

- проживания за границей по имеющемуся направлению на официальное трудоустройство супруга – максимальный срок освобождения 5 лет.

Справка! для получения освобождения необходимо подтверждать право на льготу документальным образом.

К примеру:

- для военнослужащих – справка с военкомата, военный билет;

- по уходу за ребенком – свидетельство о рождении, справку с соцстраха о начислении детского пособия.

В зависимости от оснований для получения освобождения, пакет документов отличается между собой. Налоговая инспекция оставляет за собой полное право требовать дополнительные справки с целью подтверждения полученных ранее сведений. При получении отказа от ИП в предоставлении льготы будет отказано без каких-либо объяснений.

На практике, налоговой службе вполне достаточно одного документа или нескольких. К примеру, если осуществляется уход за пожилым родственником в возрасте 80 лет, необходимо подготовить копию его паспорта и документальное подтверждение степени родства. Если он не относится к родственникам, требуется подготовить подтверждение прав на уход – к примеру, опека.

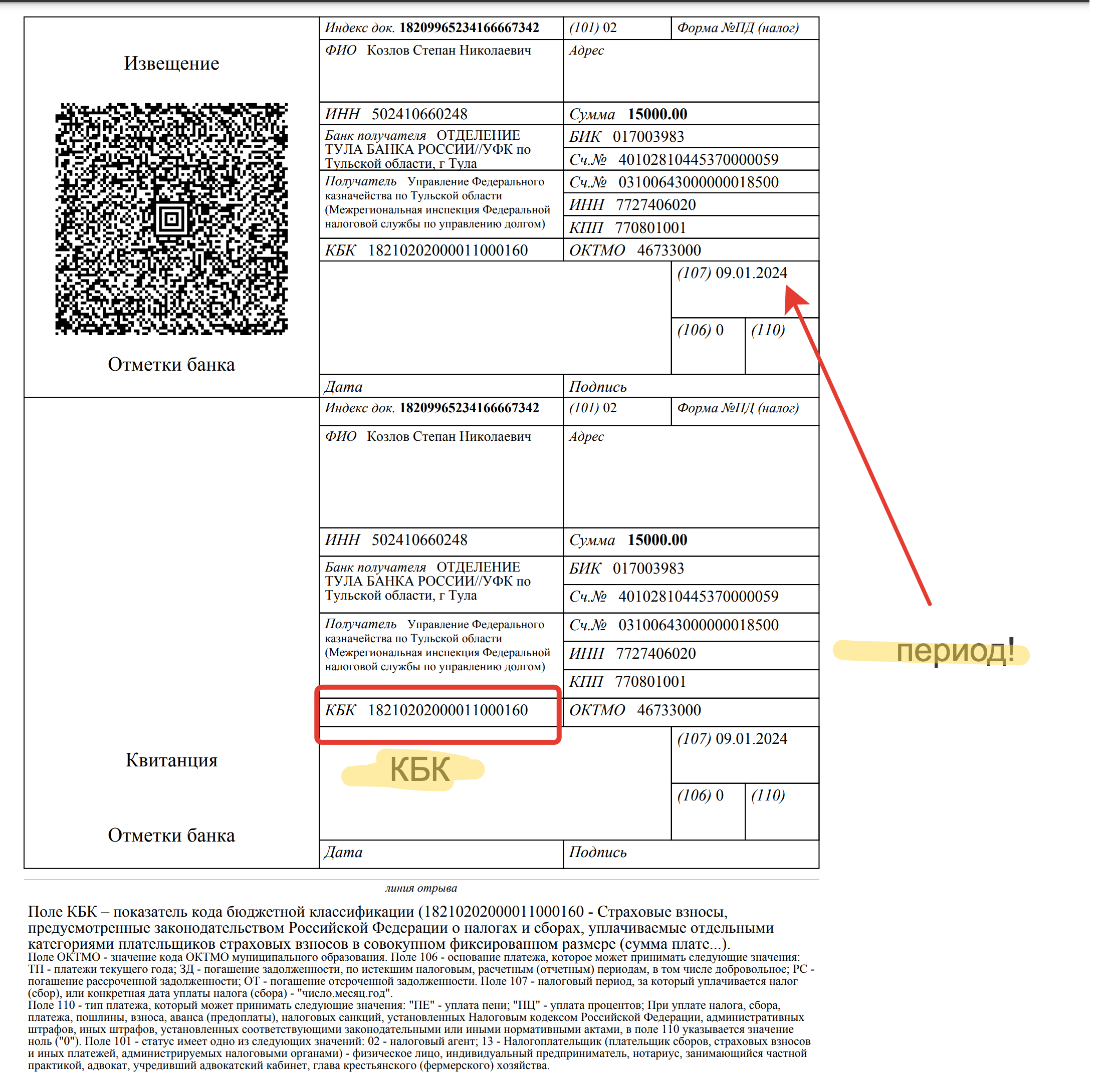

КБК для перечисления фиксированных взносов ИП за 2018 и 2019 год

С 2019 года произойдет изменение КБК для перечисления взносов предпринимателей за себя.

Коды КБК для перечисления в 2018 году

По отчислениям на ПФ:

- Взносы в фиксированном размере и 1% — 18210202140061110160

- Пени — 18210202140062110160

- Штрафы — 18210202140063010160

По отчислениям на ОМС:

- Взносы — 18210202103081013160

- Пени — 18210202103082013160

- Штрафы — 18210202103083013160

Коды КБК для перечисления в 2019 году

Начиная с 2019 года необходимо будет использовать такие КБК:

По отчислениям на ПФ:

- Взносы в фиксированном размере и 1% — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штрафы — 182 1 02 02140 06 3010 160

По отчислениям на ОМС:

- Взносы — 182 1 02 02103 08 1013 160

- Пени — 182 1 02 02103 08 2013 160

- Штрафы — 182 1 02 02103 08 3013 160

Как пополнить ЕНС для уплаты взносов

Пополнить ЕНС можно онлайн на сайте налоговой. Для этого:

- Перейдите на сайт ФНС. Дайте согласие на обработку персональных данных и нажмите Далее.

- Укажите ваш ИНН и общую сумму платежа. Нажмите Далее.

- На следующей странице проверьте ваш ИНН и сумму. Если всё верно, нажмите Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Как оформить платёжку на уплату ЕНП

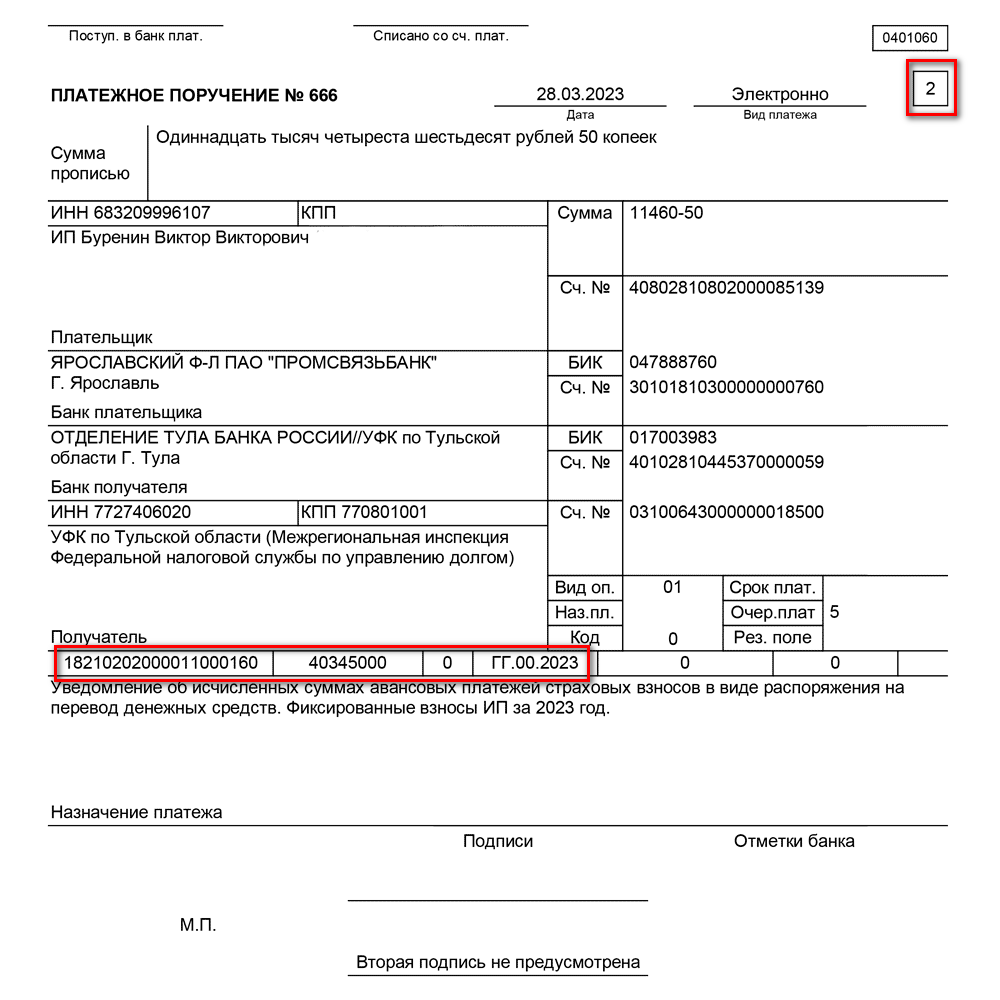

Чтобы пополнить ЕНС с расчётного счёта, укажите в платёжном поручении следующие реквизиты:

- В поле Статус плательщика (101) укажите 01.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

- ИНН получателя 7727406020.

- КПП получателя 770801001.

- Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула.

- БИК банка получателя 017003983.

- Номер счёта получателя 03100643000000018500 (поле 17).

- Номер счёта банка получателя 40102810445370000059 (поле 15).

- В назначении платежа укажите: Единый налоговый платёж.

- В поле 104 (КБК) укажите 18201061201010000510.

- В поле 105 (ОКТМО) укажите 0.

- В полях 106-109 (Основание платежа, Налоговый период, Номер и Дата документа) укажите 0.

Амнистия по взносам в ПФР

Под налоговой амнистией для индивидуальных предпринимателей подразумевается легальный способ избавиться от накопленных долгов за прошлые отчетные периоды.

Правило актуально для ИП, которые:

- продолжают предпринимательскую деятельность на текущий момент;

- прекратили работать в качестве индивидуальных предпринимателей, но при этом осталась задолженность по обязательным страховым и налоговым взносам на определенную дату.

Установленная амнистия затрагивает исключительно ту задолженность индивидуальных предпринимателей, которая числится за ними по состоянию на:

- 1 января 2015 г. – по налоговым сборам;

- 1 января 2017 г. – по остальным взносам.

Из этого следует, что имеющиеся долговые обязательства по перечисленным сборам индивидуальных предпринимателей, сформировавшихся после установленных сроков, должны быть выплачены в полном объеме. Правило актуально не только к тем ИП, которые прекратили свое существование, но и действующим.

Процедура амнистии была инициирована в 2018 году. Законодательством РФ разработан специальный механизм, с помощью которого осуществляется списание задолженности. Обязанность по аннулированию долгов возложена на специалистов налоговой службы по месту регистрации индивидуальных предпринимателей. Какие-либо действия от предпринимателей законодательство не требует.

На сегодняшний день период проведения амнистии не ограничивается по времени, из-за чего налоговый орган указывает на то, что процедура может затянуться на неопределенный период. По этой причине, если индивидуальные предприниматели заинтересованы в списании имеющихся долговых обязательств за максимально короткий срок, возникает необходимость принимать в этом активное участие.

Внимание! Для списания задолженности за короткий период рекомендуется самостоятельно инициировать процедуры сверки с уполномоченными контроллерами от налоговой службы по месту своей регистрации.

В завершении отметим, что каждый ИП оплачивает фиксированный взнос в ПФР и дополнительно 1% с дохода, превышающего 300 тыс. руб. Рассчитать можно с помощью калькулятора на сайте ФНС.

При отсутствии сотрудников сдача отчетности не предусматривается в ПФР. Попадая под амнистию можно избавиться от части долговых обязательств.

Тарифы страховых взносов

Прежде чем перейти к тарифам, определим на какие самые распространенные виды подразделяются взносы:

- на обязательное пенсионное страхование (ОПС)

- на случай временной нетрудоспособности и в связи с материнством (ВНиМ)

- на обязательное медицинское страхование (ОМС)

- на страхование от несчастных случаев на производстве и профессиональных заболеваний (НсиПЗ, или – травматизм)

В 2019, как и в 2018 году, тарифы страховых взносов остаются прежними. Для работодателей, которые начнут начислять зарплату и оплачивать взносы с 2019 года, необходимо отметить, что существуют общие и льготные тарифы страховых взносов. Также имеются границы сумм выплат на каждое физическое лицо (общая сумма за год), в пределах которых тарифы меняются, но, как правило, преобладающее большинство работодателей остаются в пределах базы сумм выплат физлицам (до 815 000,00 руб. на каждое физическое лицо для расчетов взносов в ВНиМ и ОМС; до 1 021 000,00 руб. –для ПФР), поэтому в этой статье будем рассматривать распространенные ставки.

Общие тарифы предусмотрены ст. 426 НК РФ и предназначены для плательщиков взносов, которые производят выплаты физическим лицам. Именно они не имеют право на льготные тарифы и ограничиваются следующими ставками:

- ОПС – 22%

- ВНиМ – 2,9%

- ОМС – 5,1%

- НсиПЗ – 0,2-8,5% (ставка зависит от класса проф. риска по основному виду деятельности)

Всего классов проф. риска 32, которые распределяются в зависимости от характера выполняемых сотрудниками работ. Например, вероятность получения более тяжелой травмы выше для слесаря в цехе, нежели для офисного сотрудника.

К какому именно классу профессионального риска относится фирма, подскажет Приказ Минтруда № 851 от 30.12.2016 года.

Важно! Взносы на травматизм (НСиПЗ) устанавливает ФСС путем ежегодного предоставления основного вида деятельности организациями и ИП, кто изменил основной вид своей деятельности и об этом внес запись в ЕГРИП! Это установлено правилами отнесения видов экономической деятельности к классу профессионального риска, утвержденными Постановлением Правительства РФ № 713 от 01.12.2005г. Льготные тарифы страховых взносов, а точнее ставки, условия их применения и лица, в отношении которых они применяются, представлены в статье 427 НК РФ

Максимально подробно ознакомиться с ними рекомендуется организациям на УСН, а также ИП на патенте. Льгота по страховым взносам зависит от видов деятельности, величины годового дохода фирмы, или ИП и других индивидуальных факторов. К основным льготникам относятся:

Льготные тарифы страховых взносов, а точнее ставки, условия их применения и лица, в отношении которых они применяются, представлены в статье 427 НК РФ. Максимально подробно ознакомиться с ними рекомендуется организациям на УСН, а также ИП на патенте. Льгота по страховым взносам зависит от видов деятельности, величины годового дохода фирмы, или ИП и других индивидуальных факторов. К основным льготникам относятся:

- IT-компании

- Аптеки на ЕНВД

- Компании, внедряющие результаты интеллектуальной деятельности

- ИП на патенте

- Компании на УСН с льготной деятельностью

- Благотворительные и некоммерческие организации на УСН

- Резиденты Сколково

- Резиденты особых экономических зон

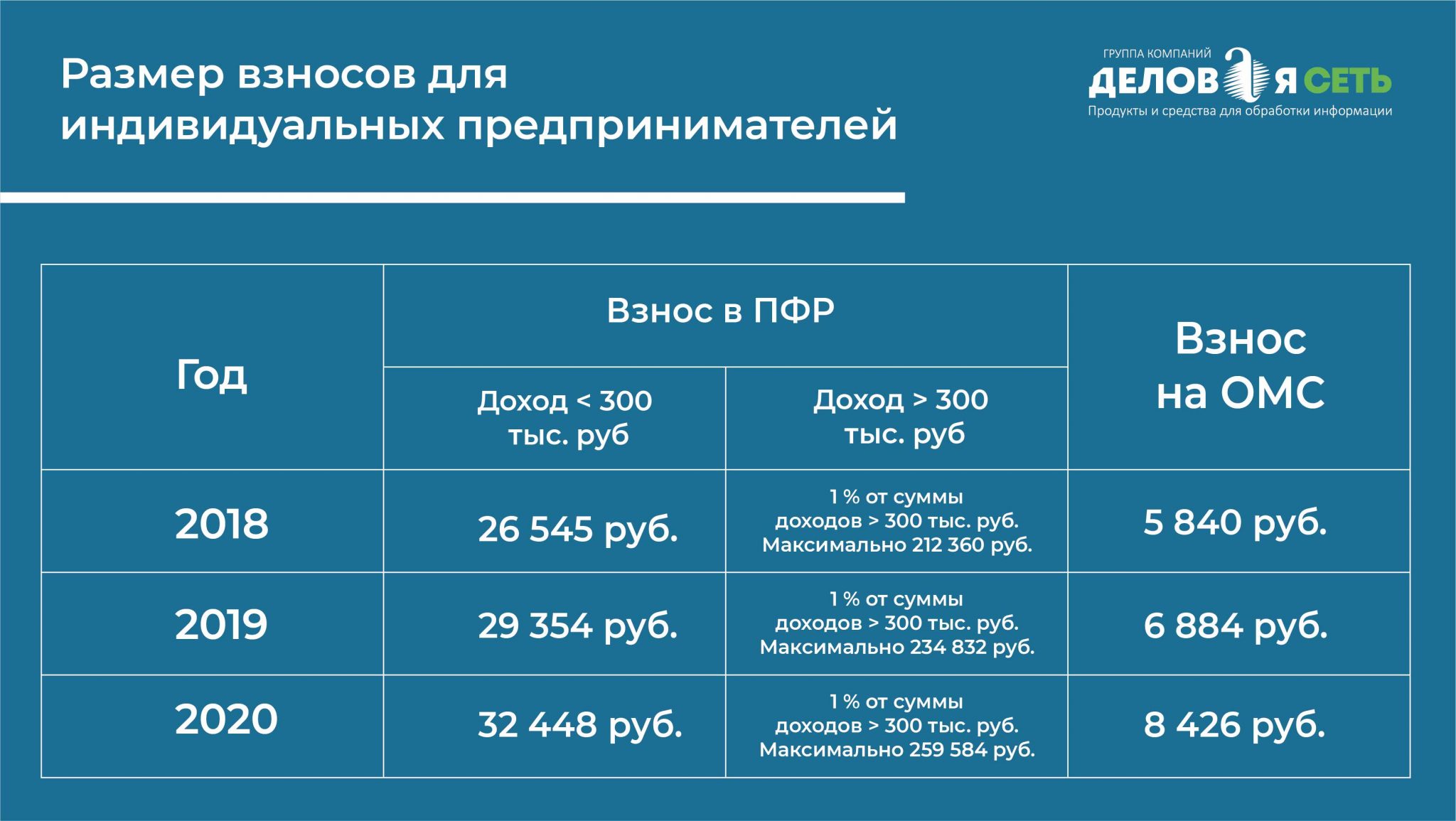

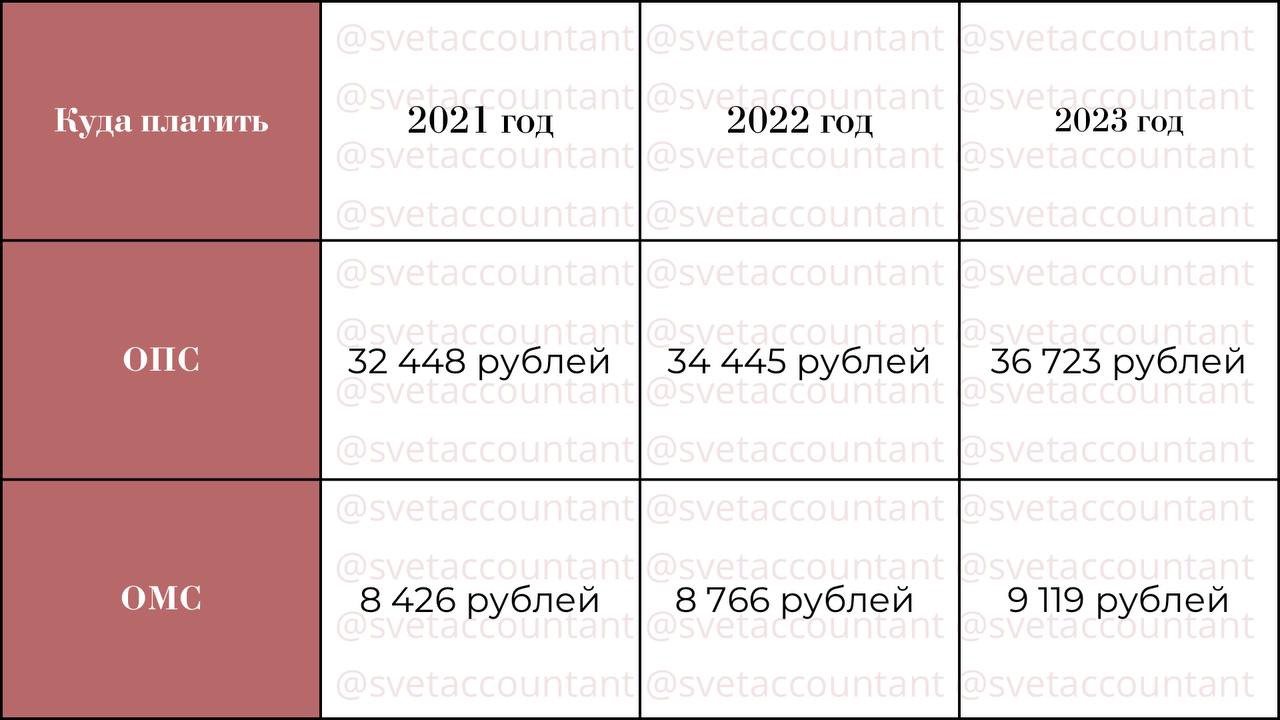

Сумма страховых взносов ИП в 2019 году в ПФР и на ОМС

Действующее налоговое законодательство устанавливает размер фиксированных платежей предпринимателя за себя. Обязательными являются отчисления в ПФР и ФОМС. Кроме этого существуют взносы, которые предприниматель может производить самостоятельно.

Фиксированный платеж в ПФР и ФОМС

Пенсионное и медицинское страхование является обязательным для предпринимателя. Сейчас данные страховые взносы определены НК РФ в строй сумме, которая зафиксирована на 2018, 2019, 2020 годы.

В таблице приведены значения данных платежей:

| Год | Пен фонд, руб. | Мед страх, руб. | Всего |

| 2018 | 26545. 00 | 5840. 00 | 32385. 00 |

| 2019 | 29354. 00 | 6884. 00 | 36238. 00 |

Важно: следует помнить, что факт осуществления деятельности не принимается расчет. Он должен исчислять эти платежи с момента постановки на учет и до даты исключения его из реестра.. Из-за постановки или снятия с учета рассмотренные выше размеры предприниматель имеет право пересчитать с учетом фактически отработанного им периода времени в году

Пересматривать сумму взносов необходимо пропорционально отработанному в году времени

Из-за постановки или снятия с учета рассмотренные выше размеры предприниматель имеет право пересчитать с учетом фактически отработанного им периода времени в году. Пересматривать сумму взносов необходимо пропорционально отработанному в году времени.

1% с превышения дохода (для ИП и КФХ)

Помимо фиксированного размера страховых отчислений в ПФР, определенной НК РФ, если ИП осуществляет деятельность и получает доход больше 300000 рублей, он должен производить отчисления с суммы полученного превышения. В этом случае применяется ставка 1%.

Представить алгоритм расчета данной части страховых перечислений можно в виде формулы:

(Фактически поступивший доход ИП — 300 000) * 1%

Внимание: когда производиться расчет фактически поступившего дохода ИП за год, следует в расчет включать все суммы выручки, даже если они получены в результате действия различных налоговых режимов.

Исходя из этого выручка ИП для этих целей учитывается следующим образом:

- Если предприниматель находится на ЕНВД, то в расчет необходимо брать вмененный доход данного субъекта.

- Если ИП применяет УСН «Доходы» — то фактически поступивший доход на расчетный счет и в кассу.

- Если применяет ИП УСН «Доходы уменьшенные на расходы» — фактически поступивший доход на расчетный счет и в кассу.

- Когда предпринимателем используется ОСНО — облагается взносами сумма поступившего дохода в кассу и на расчетный счет. Однако, при этой системе ИП получает право применить установленные законодательством профессиональные вычеты.

- При ПСН — в сумме рассчитанной суммы потенциального дохода.