Расчет ежемесячного платежа и срок уплаты

Расчет суммы взносов, подлежащей уплате, осуществляется по формуле (п. 9 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ):

Ежемесячный платеж = (База — Т — С(Н)) — П,

где:

-

База — выплаты, облагаемые взносами «на травматизм», начисленные нарастающим итогом с начала года по месяц, за который производится расчет, включительно;

-

Т — тариф взносов;

-

С(Н) — скидка или надбавка к тарифу;

-

П — платежи с начала года по предшествующий месяц.

Взносы «на травматизм» в 2023 году исчисляются в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ по тарифам, действовавшим в 2022 году (Федеральный закон от 19.12.2022 № 517-ФЗ). Всего 32 страховых тарифа взносов «на травматизм», ставки в диапазоне от 0,2 до 8,5 % в зависимости от видов экономической деятельности, распределенных по классам профессионального риска.

В учетных программах «1С:Предприятие 8» поддерживается исчисление и учет страховых взносов (в том числе «на травматизм») по тарифам в соответствии с законодательством РФ.

Взносы «на травматизм» необходимо платить отдельно, а не в составе ЕНП, в отличие от иных налогов и взносов. Взносы перечисляются на счет СФР ежемесячно не позднее 15-го числа. Если оно приходится на выходной или нерабочий праздничный день, то крайний срок переносится на ближайший рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

В связи с объединением ПФР и ФСС РФ в Социальный фонд России (СФР) КБК с 2023 года изменились. В отношении взносов «на травматизм» КБК следующие (приказ Минфина России от 17.05.2022 № 75н, ред. приказа от 22.11.2022 № 177н):

-

платеж — 79710212000061000160;

-

пени — 79710212000062100160;

-

штрафы — 79710212000063000160.

Какие платежи необходимо перечислить в ФСС в 2024 году?

Платежное поручение по страховым взносам в ФСС в 2024 году, образец которого можно скачать на нашем сайте, теперь не является обязательным. Согласно с изменениями, которые вступили в действие еще с 1-го января 2017 года, администрирование страховых платежей теперь является прерогативой Федеральной налоговой службы. Перечислять в ФСС нужно будет взносы на травматизм, поэтому никакие другие взносы по реквизитам платить в соцстрах не придется в 2024 году не придется

Бухгалтерам также стоит обратить внимание, какие изменения коснулись статуса в платежках по страховым платежам в ФНС, начиная с предыдущего года

Что должно быть отражено в платежке?

Ниже представлен образец как правильно заполнить платежное поручение в ФСС в 2024 году:

- У 3-м и 4-м поле (далее только номер) указывается дата заполнения формы, а также номер поручения;

- Информация о том, кто производит оплату должна подаваться сразу в нескольких полях формы. В частности, код статус плательщика, который можно узнать на сайте Минздрава, должен быть указан в 101-м.

Если речь идет о компании, то необходимо указывать следующие данные:

- Название предприятия в 8-м поле;

- Идентификационный номер налогоплательщика (ИНН). Зарубежным предприятиям необходимо указывать еще и КИО в 60-м;

- Код причины постановки организации или подразделения на учет состоит из двадцати знаков и указывается в 102-м. Этот код является дополнением к ИНН и указывает на основания постановки на учет той или иной компании;

- Название банка, где у плательщика есть действительный счет, а также идентификационный код финансового учреждения указываются в 9-м и 10-м соответственно.

Также должны быть указаны следующие сведения о перечисляемых средствах:

- очередность совершаемого платежа, которая должна быть указана в 21-м;

- назначение платежа (24-е);

- размер платежа должен быть указан прописью 6-м поле и цифрами в 7-м;

- уникальный код платежа прописывается в 22-м. Благодаря его наличию проверяющие смогут быстрее отразить отправленный вами платеж в программе.

Денежные взносы отправляются по реквизитам того фонда, в который они отчитываются. Стоит отметить, что уникальный индикатор начисления нужно указывать только тогда, когда выплачивается по требованию. Размер индикатора составляет 20-25 знаков, которыми могут быть представлены любыми цифрами, но все они не могут быть нулями. В том случае, когда при выполнении платежа отсутствует УНД в форму необходимо вписывать ноль.

Код Общероссийского классификатора территорий муниципальных образований (ОКТМО) необходимо указывать в 105-м. Данный код состоит из 8 знаков, которые могут быть представлены любыми цифрами, кроме одновременных нолей. Код записывается по месту расположения той или иной организации.

Назначение платежа указывается в 24-м. Здесь должны содержаться данные, что помогают инфицировать платеж. Также на основе этой информации можно будет проверить, выплачивает ли организация все необходимые взносы в отведенный срок.

Как заполнить платежное поручение на уплату страховых взносов

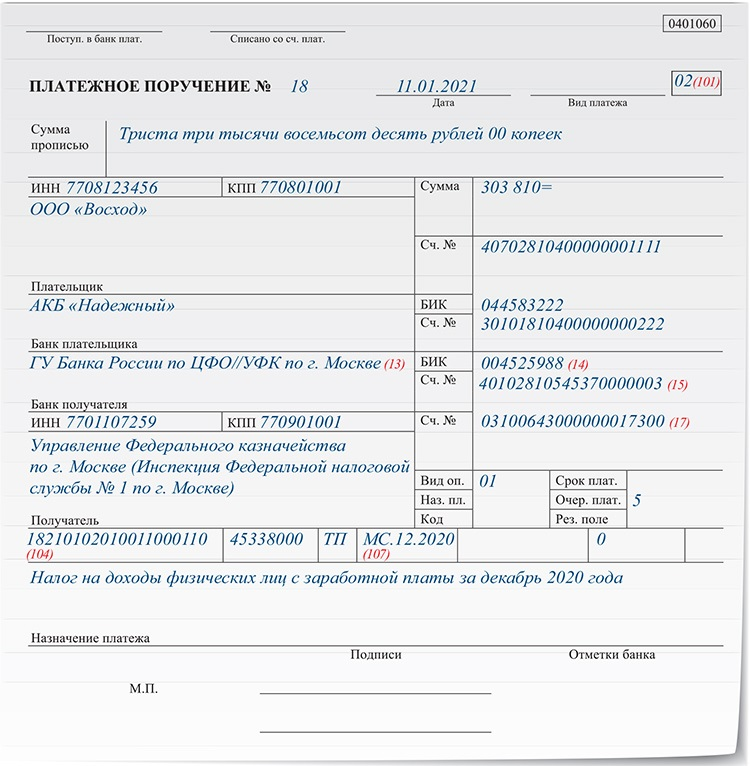

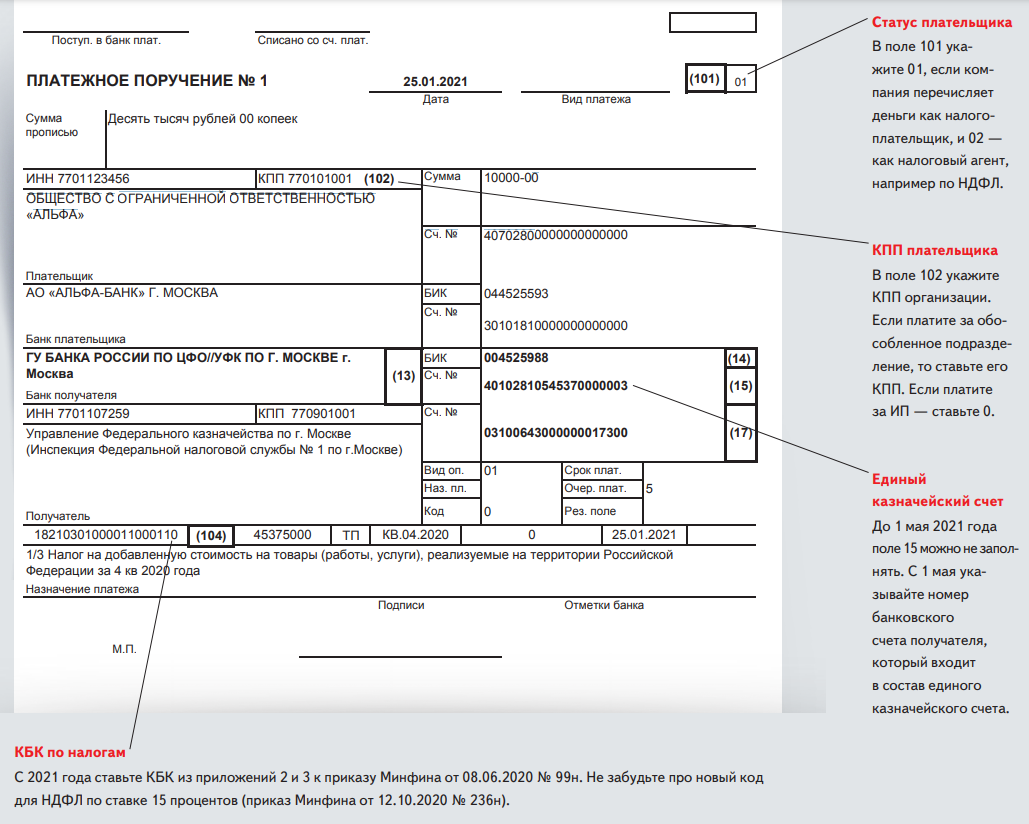

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

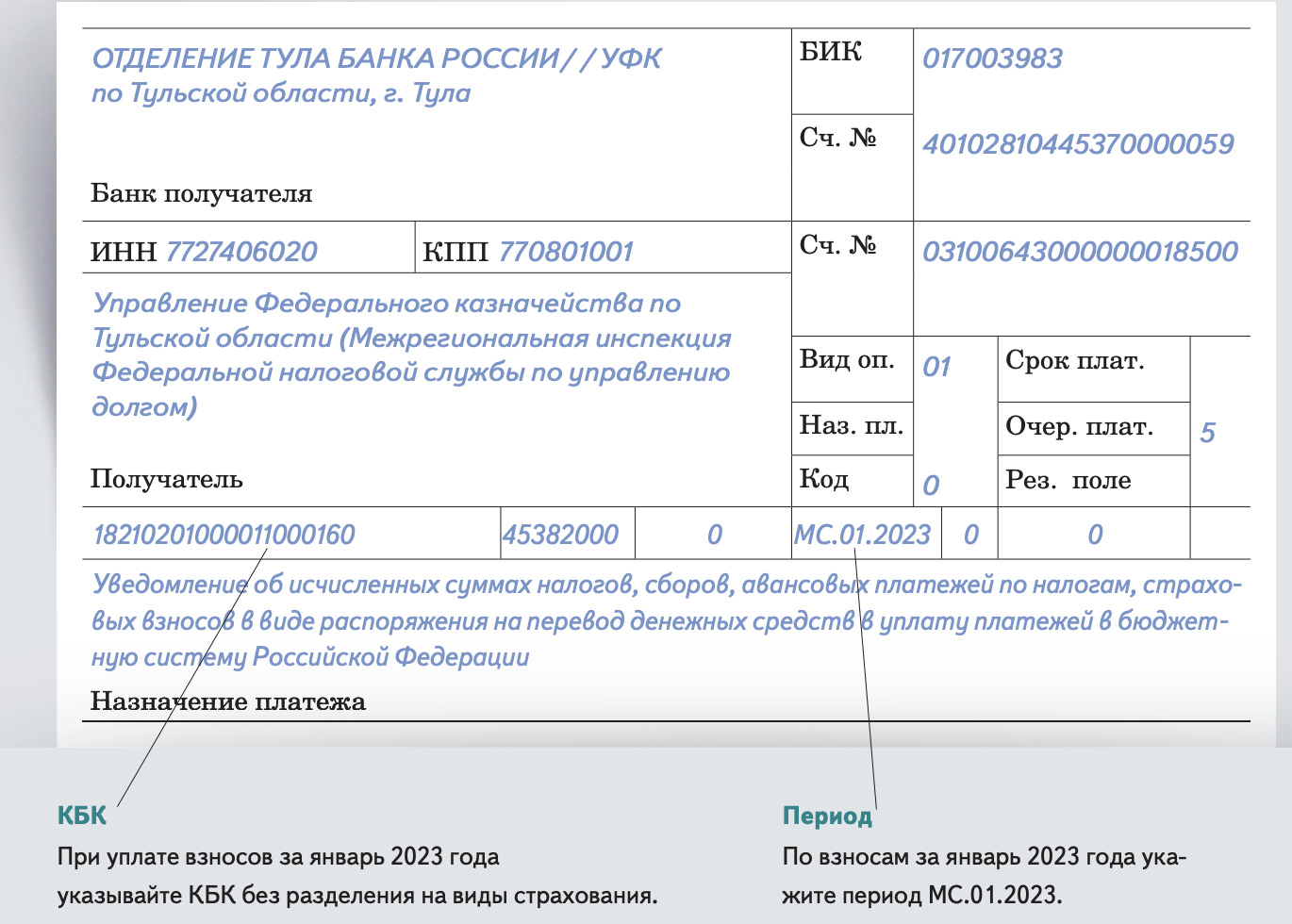

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

Как заполнить платежное поручение для Социального фонда

Напомним, что взносы на пенсионное, медицинское и социальное (ВНиМ) страхование работников, а также обязательные страховые взносы ИП за себя перечисляются в ФНС. Эти платежи входят в состав ЕНП, поэтому их надо оплачивать по платежному поручению, которое мы уже рассмотрели.

Что касается взносов на травматизм и профзаболевания работников (тариф от 0,2% до 8,5%), то эти платежи администрирует Социальный фонд России. Единых реквизитов для перечисления взносов на травматизм нет, поэтому их надо узнавать на

сайте СФР.

Правда, найти эти сведения не так уж просто. Сначала надо выбрать свой регион в правом углу, а затем, опустившись вниз по региональной странице, открыть вкладку «Информация для жителей региона» и раздел «Страхователям».

Далее откройте «Реквизиты перечисления в бюджет СФР», там вы найдете не только данные банка и счета получателя территориального отделения, но и специальные КБК по взносам на травматизм. Основной КБК здесь 797 1 02 12000 06 1000 160.

Чем еще отличаются платежные поручения для СФР?

- Во-первых, в поле «101» будет стоять другой статус плательщика – «08».

- Во-вторых, в поле «105» обязательно указывают код ОКТМО плательщика (хотя некоторые отделения СФР требуют указывать свой код ОКТМО).

- В-третьих, в поле «24», где указывают назначение платежа, пропишите следующий текст: «Страховые взносы в Социальный фонд на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за (месяц) 2024 года. Регистрационный номер – (впишите свой номер страхователя)».

Чтобы не ошибиться, рекомендуем запросить образец платежного поручения для взносов в своем отделении СФР.

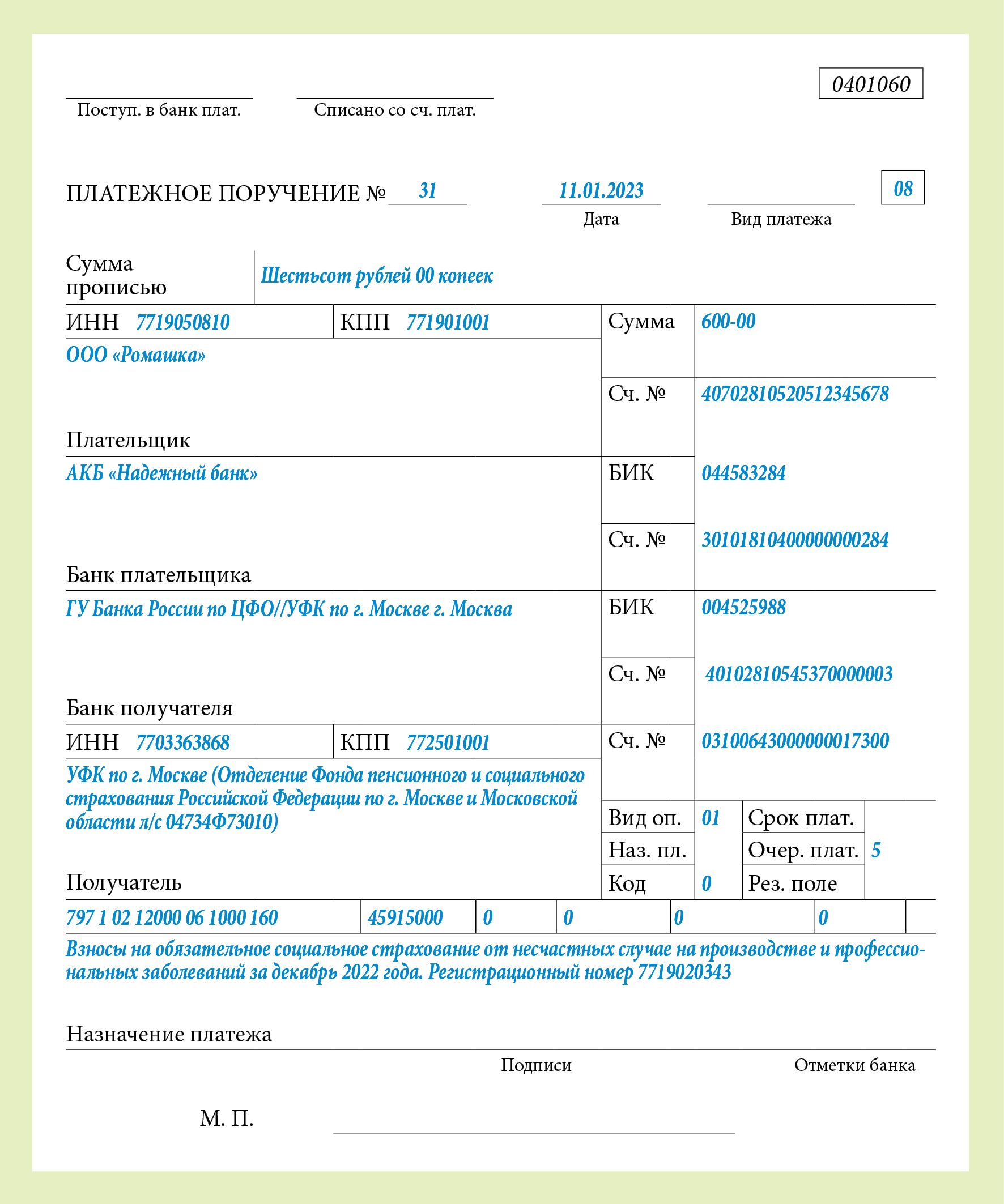

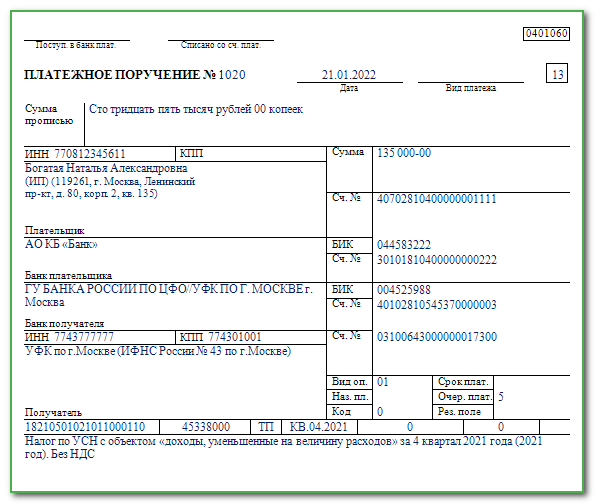

Образец платежного поручения (как заполнять)

Получатель платежа — отделение Социального фонда по месту регистрации организации или по местонахождению обособленного подразделения с расчетным счетом, если подразделение начисляет и выплачивает вознаграждения физлицам. Данные этого отделения Соцфонда укажите в поле 16 после сокращенного наименования УФК в полях 61 и 103.

- В поле 104 отразите КБК — 797 1 02 12000 06 1000 160.

- В поле 105 — код ОКТМО, где находится организация или обособленное подразделение, которое само платит взносы.

- В поле 107, поле 108 и поле 109 укажите «0».

- В поле 24 «Назначение платежа» пропишите текстом, какой платеж перечисляете в бюджет, укажите регистрационный номер в Соцфонде. Например: «Страховые взносы в Социальный фонд на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за январь 2023 года. Регистрационный номер — 7734044244».

Какие реквизиты содержит платежка ЕНП?

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

Что показывает справка о принадлежности сумм ЕНП

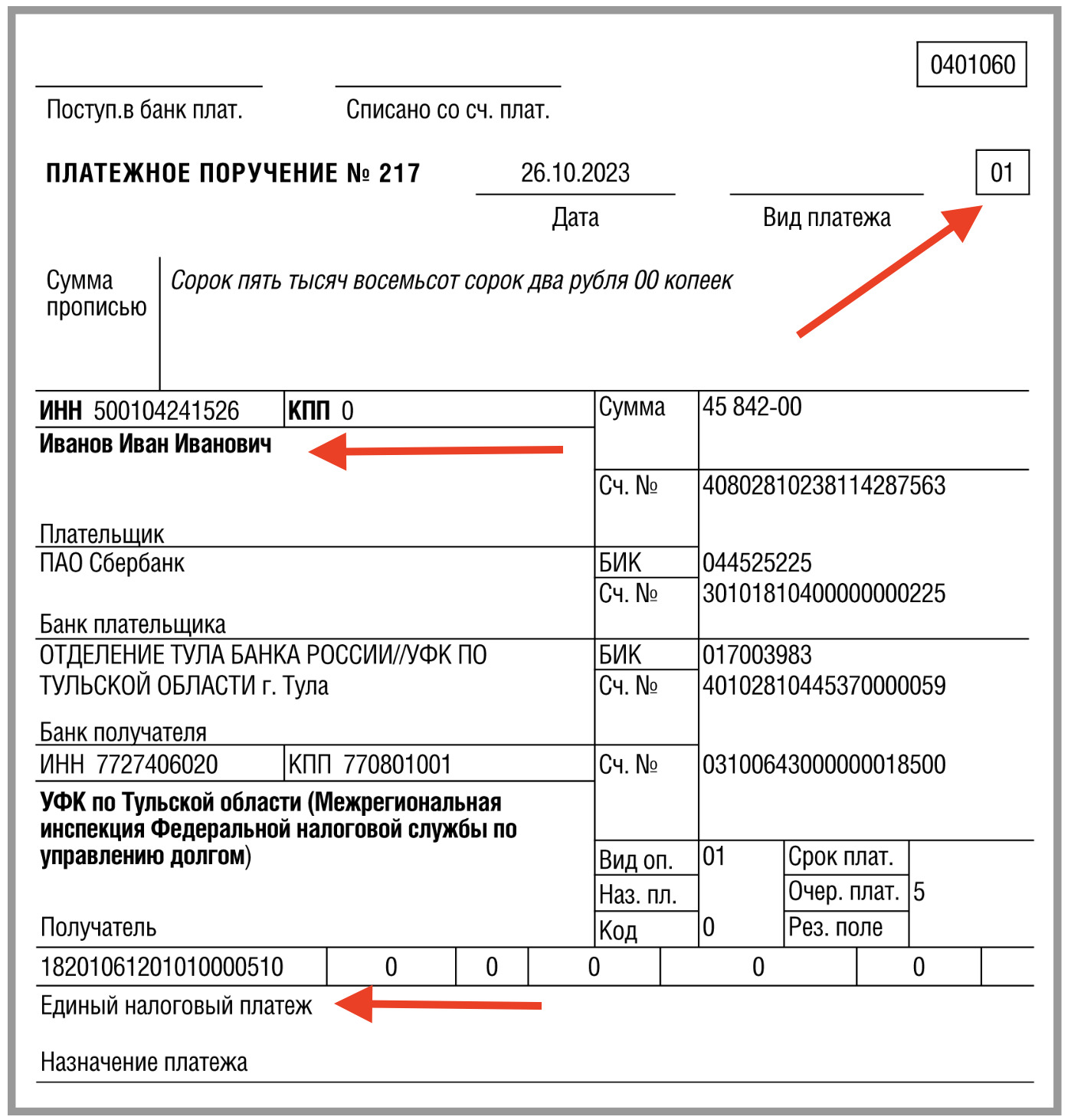

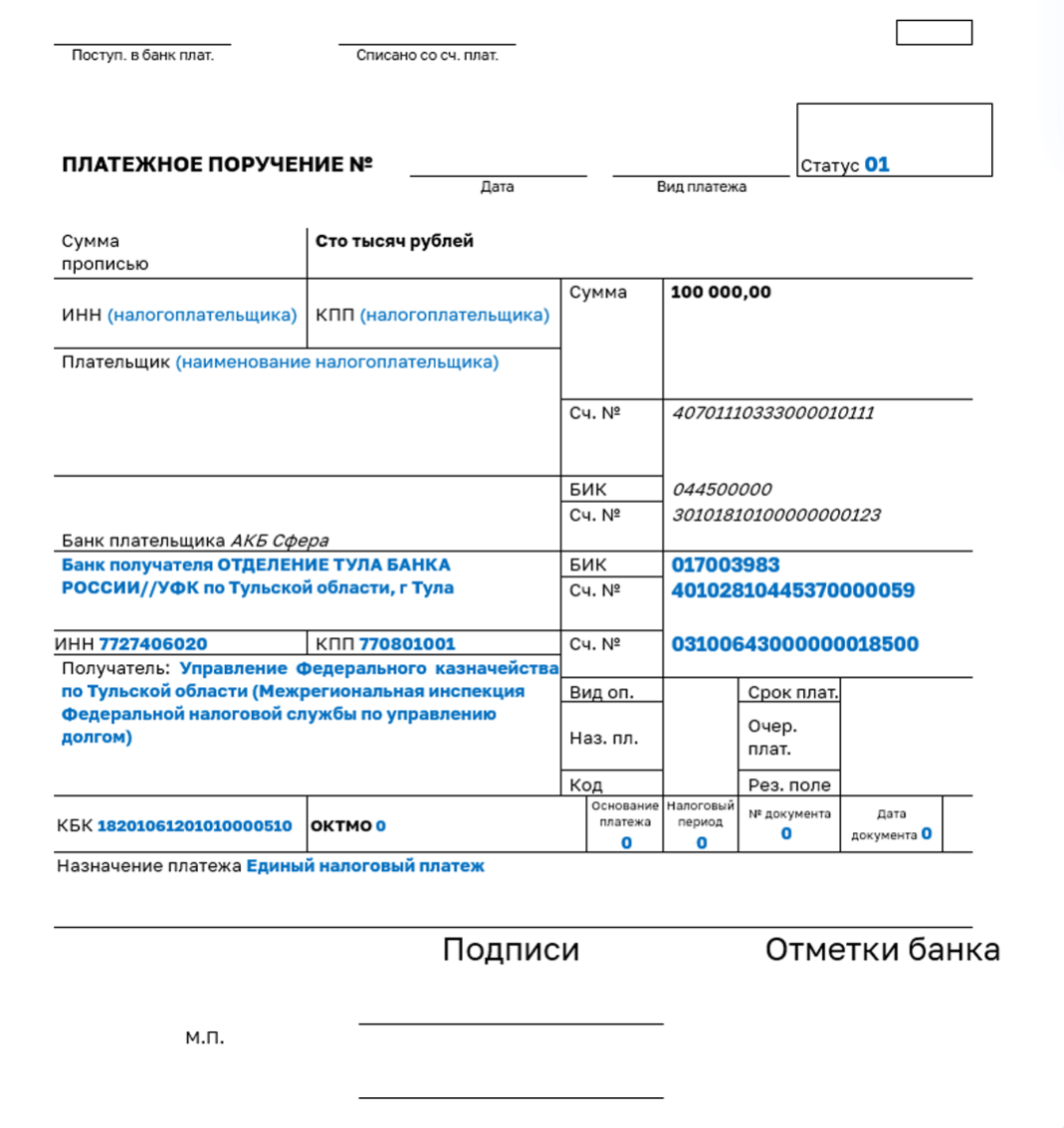

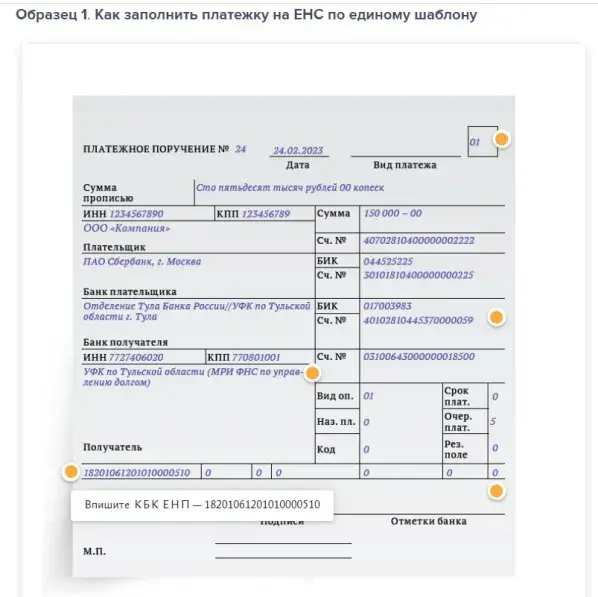

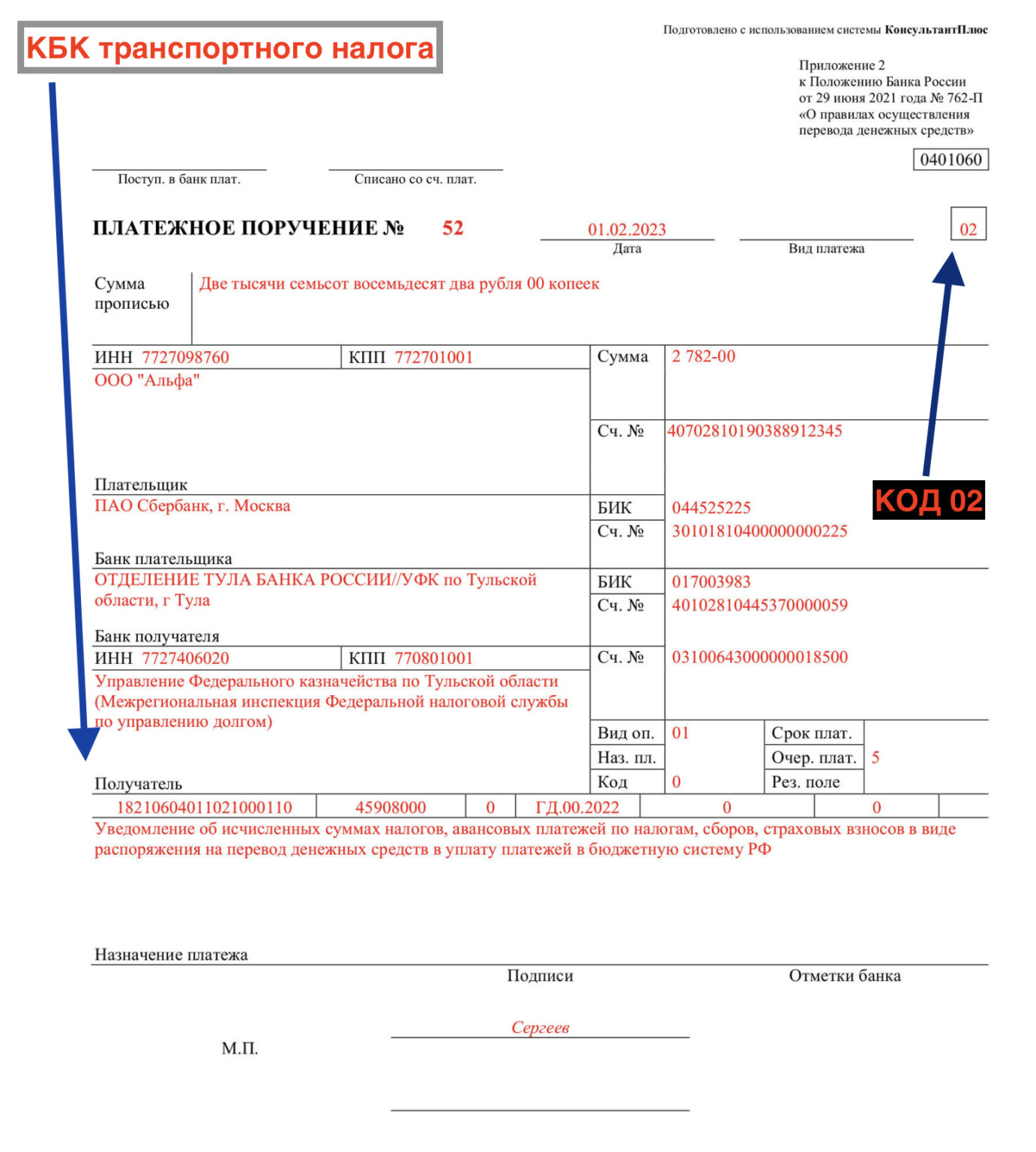

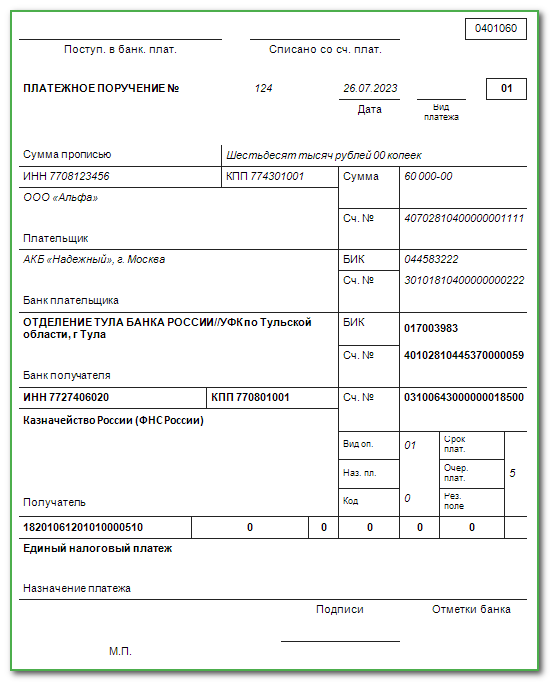

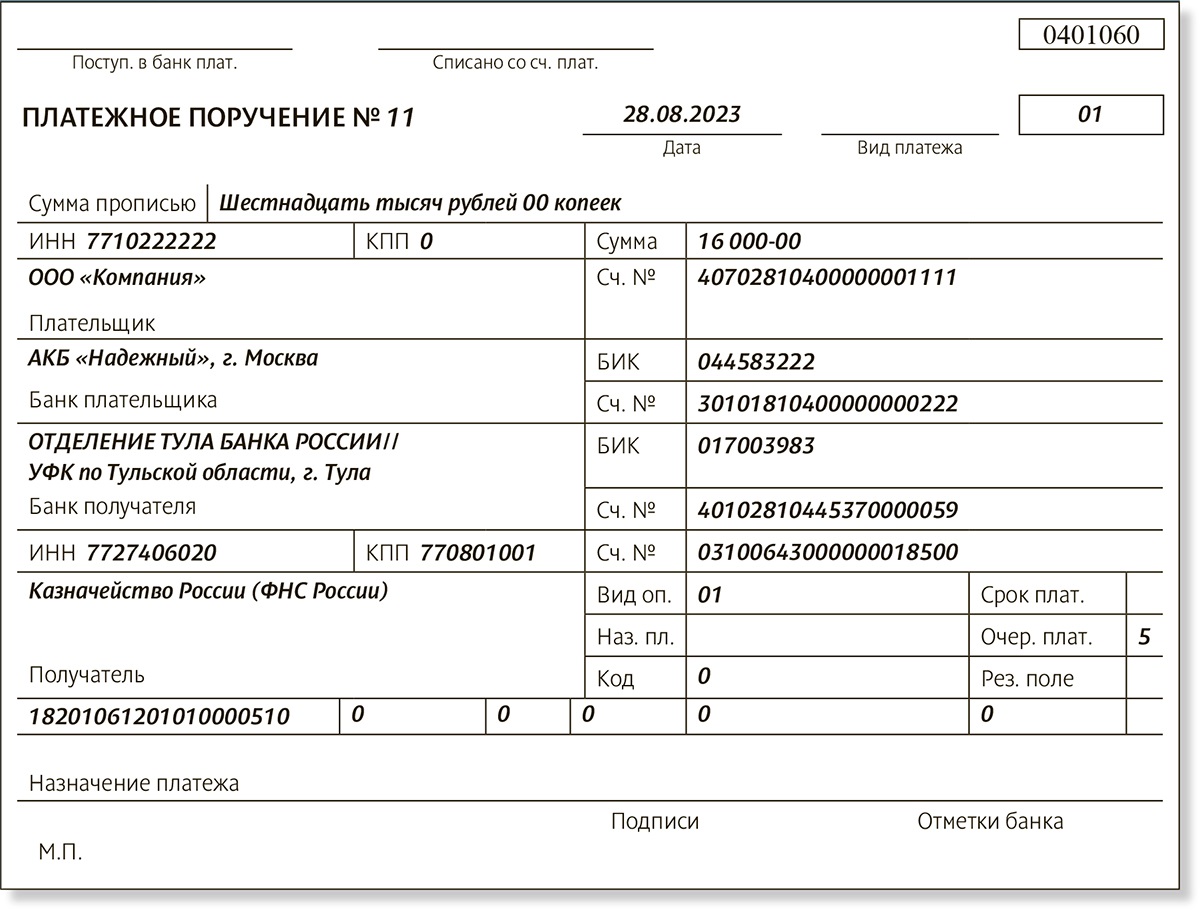

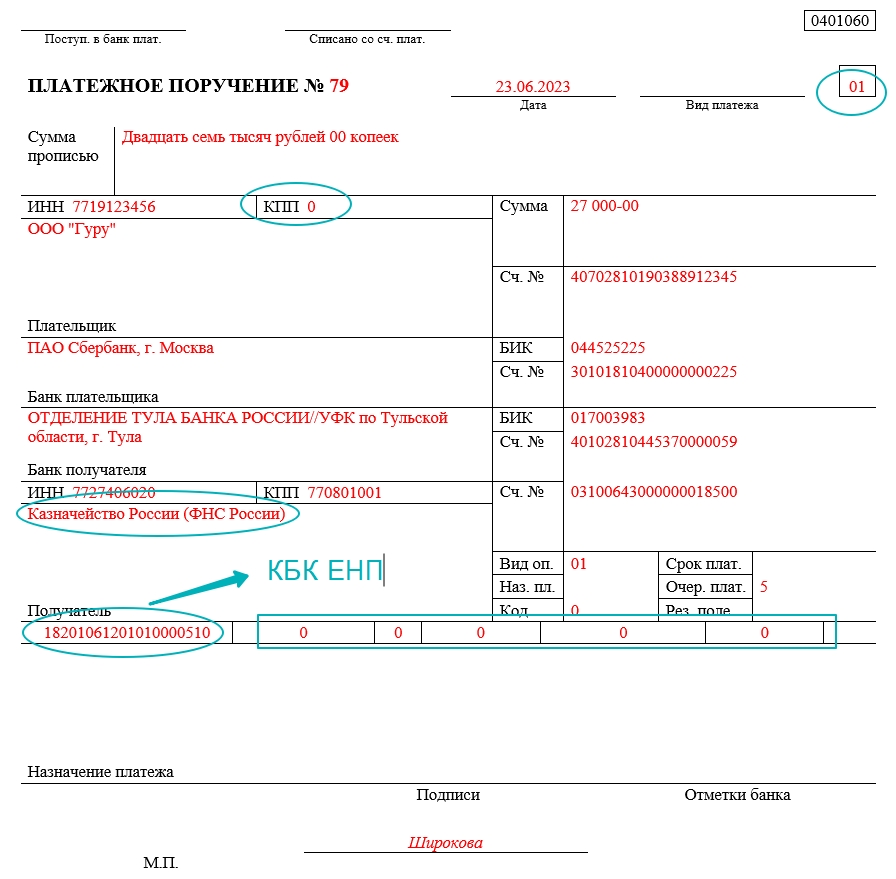

При оформлении платежного поручения ЕНП в 2024 году указывается:

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

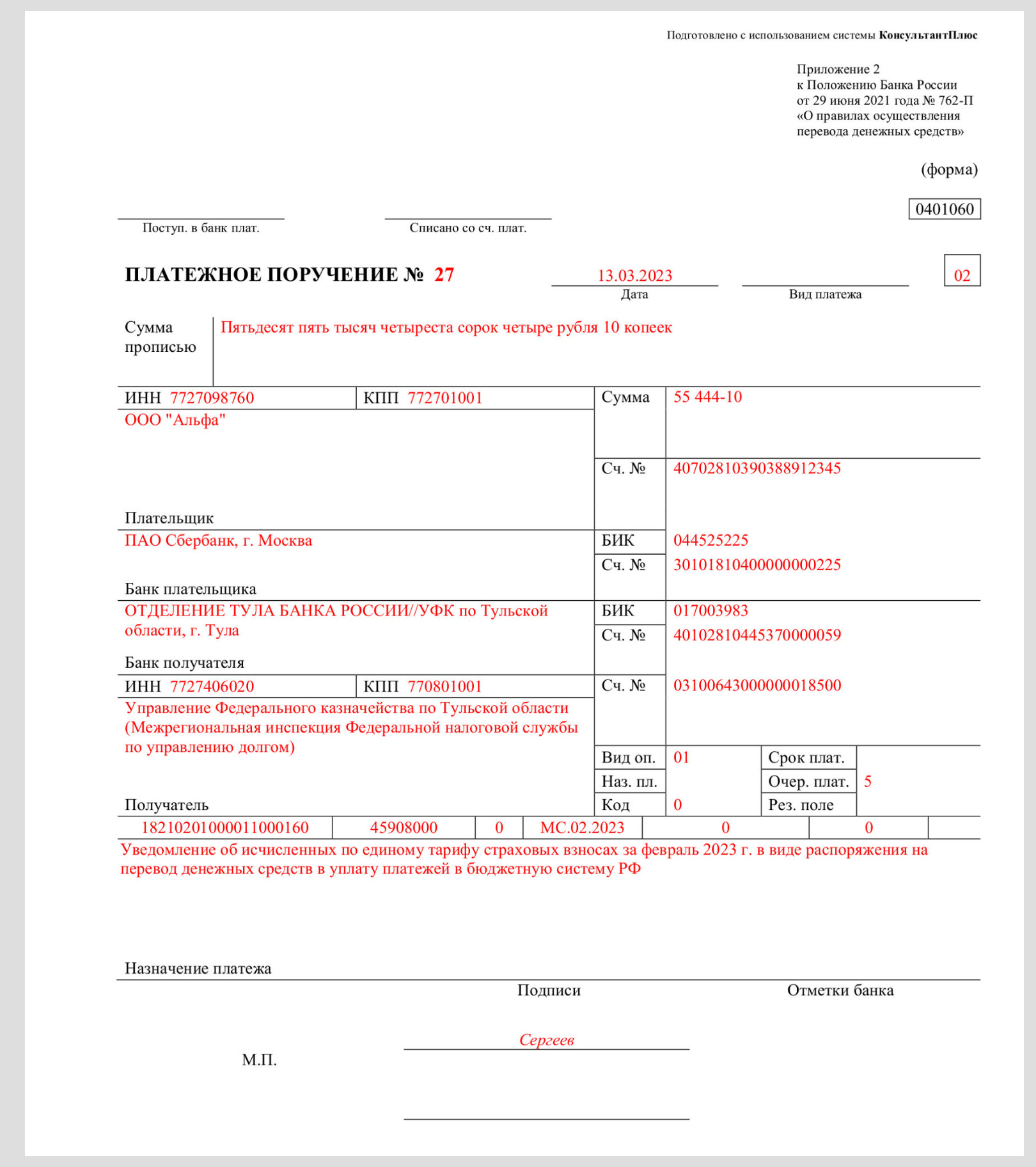

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

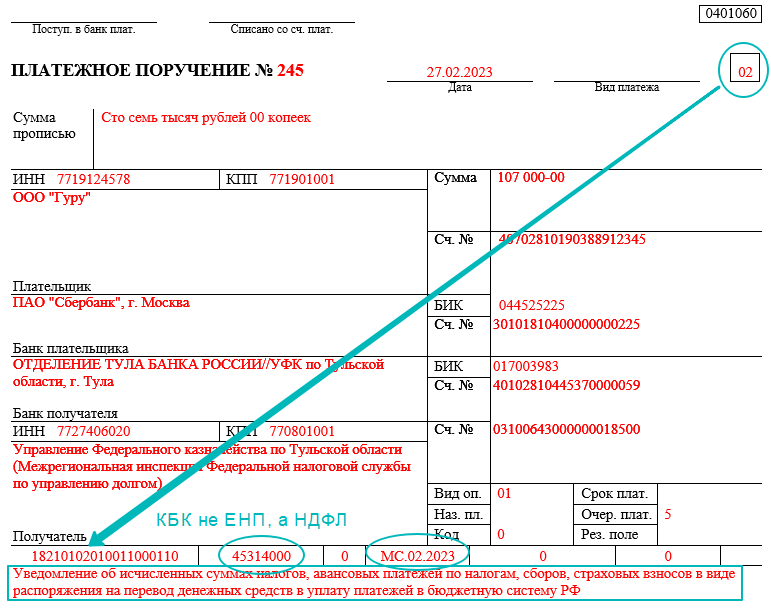

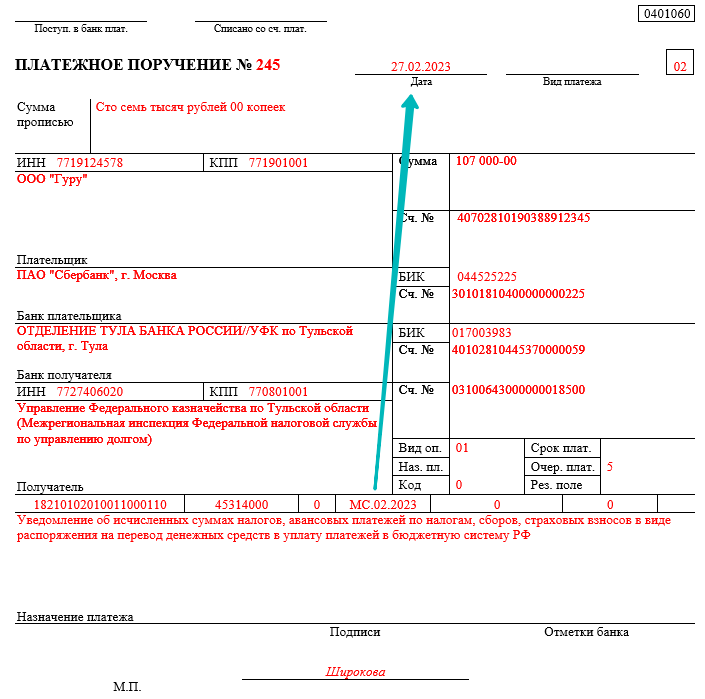

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

Виды профессионального риска и размер взносов

Статья 17 закона 125-ФЗ от 24.07.1998 обязывает работодателей отчислять со всех вознаграждений страховые сборы. Взносы предписывается делать с денежных гонораров и прочих материальных выгод. Страховыми событиями признают следующие обстоятельства:

- хроническую или острую патологию у работника, связанную с трудом в организации;

- несчастный случай на производстве (массовый, единичный).

Базовые тарифы введены федеральным законом № 179-ФЗ от 22.12.2005. В первой статье приведена таблица ставок от 0,2 до 8,5%. Определяющее значение имеет класс профессионального риска.

Пример. Завод по выпуску табачных изделий выплатил за май 2019 года сотруднику 30 тыс. рублей. Все вознаграждения попадают под обложение сборами. Переводов по основаниям, предусмотренным статьей 20.2 закона 125-ФЗ от 24.07.1998, не производилось. Бухгалтеру необходимо рассчитать страховые взносы в ФСС РФ.

Приказом Минтруда России № 851н вид деятельности предприятия отнесен к классу 1. Тариф для этой группы составляет 0,2%. Расчет будет выглядеть так:

30 000 × 0,2% = 60 рублей.

Отдельные предприниматели и фирмы вправе претендовать на скидки. Так, работодатели, привлекающие к труду инвалидов всех групп, могут рассчитывать на дисконт 60%. Соответствующее правило закреплено законом № 484-ФЗ от 31.12.2017.

Возможность предоставления скидок и установления надбавок предусмотрена статьей 22 закона 125-ФЗ. Норма разрешает уменьшать либо увеличивать взносы не более чем на 40%. Специальной оценке подлежат следующие обстоятельства:

- Постановка системы охраны труда. Работодатель обязан организовать регулярные осмотры сотрудников в медицинском учреждении, провести оценку условий, обеспечить выдачу средств защиты и инструктирование.

- Отсутствие задолженности. Претендент на скидку должен своевременно и в полном размере оплачивать страховые сборы.

- Частота и тяжесть травм. На скидку или надбавку влияет продолжительность нахождения работников в отпусках по нетрудоспособности. Длительные проблемы со здоровьем признаны негативным фактором. Снижают дисконт и страховые события. Так, профессиональное заболевание, повлекшее утрату трудоспособности, существенно уменьшит ставку. Важным показателем является количество случаев травматизма на 1 тыс. человек.

С января 2019 года все рабочие места должны пройти специальную оценку. Освобождение от обязанности получили физические лица, привлекающие работников и не являющиеся предпринимателями, а также религиозные организации. Не нужно проводить комплекс мероприятий в отношении дистанционных сотрудников и надомников (ст. ст. – закона 426-ФЗ от 28.12.13). Пренебрежение правилом грозит административной ответственностью по ст. 5.27.1 КоАП РФ. Предпринимателям придется заплатить штраф в 5–10 тыс., а организациям – 60–80 тыс. рублей.

При определении льготы или надбавки анализу подлежат данные за 3-летний период. Не могут претендовать на дисконт работодатели, на производстве которых произошел хотя бы один несчастный случай с летальным исходом. При наличии фактов смерти двух человек и более тариф увеличивается без оценки других характеристик. Условием установления надбавки является отсутствие вины третьих лиц в гибели людей.

Получить льготу коммерсантам предложено в заявительном порядке. Форма обращения приведена в приказе Минтруда России № 177н от 06.09.2012. Подавать документ страхователи должны до 1 ноября текущего года. Основаниями отказа могут служить задолженность по взносам, несоответствие показателей профессионального риска, нарушение сроков внесения сборов, ведение деятельности менее 3 лет.

Точную ставку для расчета сборов устанавливает внебюджетный фонд по итогам рассмотрения заявления. Специалисты опираются на правительственное постановление № 524 от 30.05.2012, Методику Минтруда РФ № 39н от 01.08.2012, а также утвержденные нормативы. Средние показатели для каждого вида хозяйственной деятельности вводят ежегодно до 1 июня. В 2019-м актуальным является постановление фонда № 85 от 03.08.18.

Направления бизнеса постоянно множатся, а структура коммерческих проектов усложняется. Совмещение отраслей, появление принципиально новых видов услуг и проведение работ повышенной опасности не могут не влиять на стоимость страховки. Законодательство РФ оговаривает отдельные случаи обеспечения защиты от рисков. Представителям некоторых отраслей предписывается дополнительно приобретать полисы для персонала. Обращаться в негосударственные страховые компании обязаны, например, владельцы охранных и детективных агентств.

Переходные КБК для перечисления взносов за прошлые периоды

Если организация не уплатила взносы за 2016 год и за более ранние периоды, то уплачивать, естественно надо уже не в фонды, а в свою ФНС. Но не по новым КБК, а по переходным, предусмотренным специально для того, чтобы деньги правильно были «поняты» и учтены в бюджете.

Для каждого взноса придумали свой переходный код, все они представлены в таблице:

| Взнос по виду обязательного страхования, тариф | «Переходный» КБК |

|---|---|

| пенсионное, основной тариф | 182 1 02 02010 06 1000 160 |

| социальное (по болезни, по материнству) | 182 1 02 02090 07 1000 160 |

| медицинское | 182 1 02 02101 08 1011 160 |

| пенсионное, ИП «за себя» с доходов до 300 тыс. руб. | 182 1 02 02140 06 1100 160 |

| пенсионное, ИП «за себя» с разницы доходов более 300 тыс. руб. | 182 1 02 02140 06 1200 160 |

| медицинское, ИП «за себя» | 182 1 02 02103 08 1011 160 |

Как получить скидку по тарифу взносов на травматизм

СФР вправе менять тарифы на страховые взносы за счёт скидок или надбавок. Их максимальный размер не может быть больше 40% от установленного страхового тарифа.

Для расчёта скидки СФР сопоставит основные показатели организации за предшествующие три года со среднеотраслевыми данными. На 2024 год данные утверждены Приказом СФР от 31.05.2023 № 944. Чтобы получить скидку по взносам на травматизм на 2025 год, работодателю нужно подать заявление с 10 августа и по 1 ноября 2024 года. Поскольку 1 ноября попадает на будний день, срок не переносится. Однако 10 августа — это суббота, а потому заявления начнут принимать с 12 августа.

Скидку к тарифу получит страхователь, если:

- зарегистрировался и работает более трёх лет;

- на день подачи заявления отсутствовали долги по взносам на травматизм, включая штрафы и пени по результатам камеральной или выездной проверок;

- провёл спецоценку труда и медосмотр на 1 января 2023 года;

- в предыдущем году в организации не произошло страхового случая со смертельным исходом.

Чтобы получить скидку к страховому тарифу на обязательное страхование от несчастных случаев и травматизму, работодателю нужно оформить и послать в СФР заявление по форме, утверждённой приказом ФСС от 25.04.2019 № 231. Отправить его можно через МФЦ, отнести лично в СФР, послать почтой России или подать через сервис Госуслуги в электронном формате. При подаче электронно, документ нужно подписать усиленной квалифицированной электронной подписью.

СФР может отказать в приеме заявления на скидку на 2025 год, если:

- компания опоздала с датой подачи;

- заявление подписано недействительной электронной подписью;

- при личной подаче заявления представитель компании не предъявил документ, удостоверяющий личность и подтверждающий его полномочия.

Решение о предоставлении скидки или отказе СФР примет до 1 декабря 2024 года и известит страхователя в течение пяти рабочих дней.

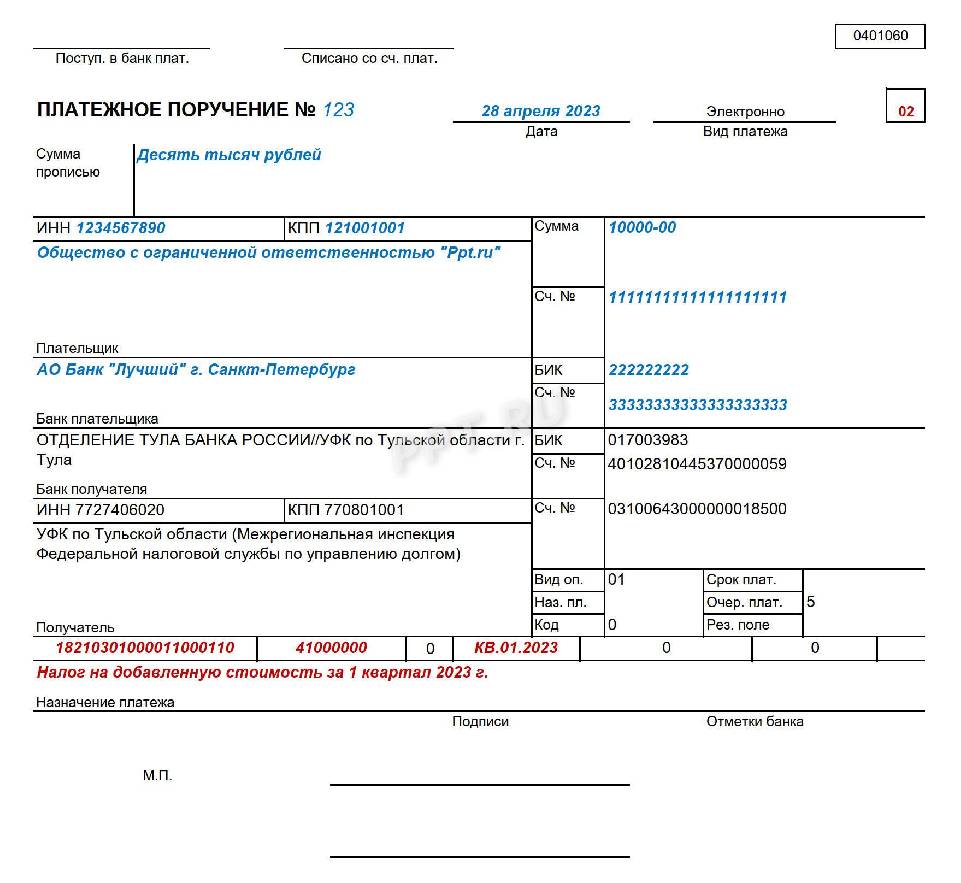

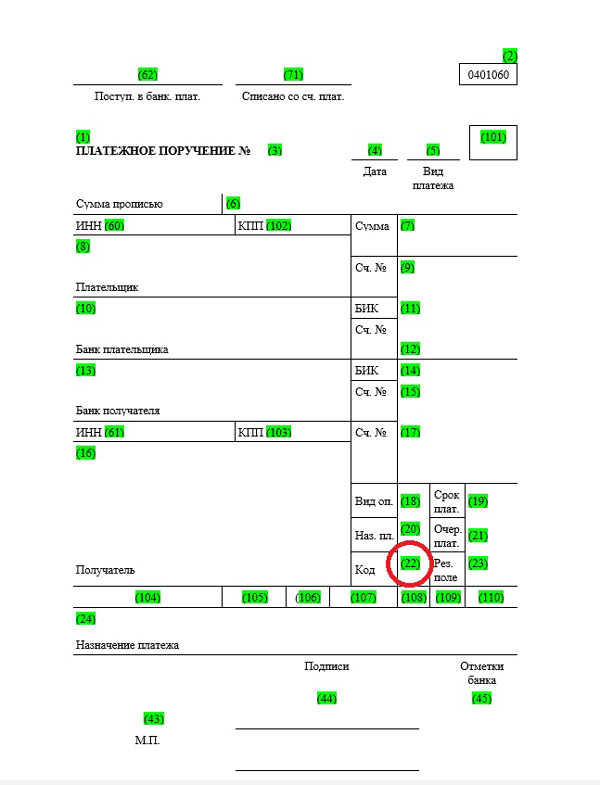

Общие правила для платежек по налогам и страховым взносам

Общие правила в заполнении платежных поручений по любым налогам, сборам и страховым взносам, распространяются на проставление плательщиками ИНН и КПП плательщика (кроме физических лиц, не являющихся ИП) и получателя, а так же их наименований, кодов КБК и ОКТМО. Итак, по порядку.

В поле для указания КПП плательщики индивидуальные предприниматели указывают значение «0». Организации указывают КПП плательщика платежей в бюджетную систему России. ИНН, он и есть ИНН, а если его нет у физических лиц, то они ставят «0» и в здесь. Исключения есть, но мы их сейчас не рассматриваем.

В реквизите «Плательщик» юридические лица указывают наименование юридического лица, либо его обособленного подразделения, если плательщиком является не головная организация. Полное или краткое наименование должно указываться, об этом ничего не сказано в правилах. Лучше указывать так, как рекомендует банк, со счета которого производится уплата налога, сбора или взноса. Лишь бы не выйти за лимит в 160 знаков вместе с пробелами и знаками препинания.

Индивидуальные предприниматели в поле «Плательщик» пишут полностью фамилию, имя, отчество (если есть) и после отчества через пробел в скобках «ИП». Сразу после этого, без пробела, ставится знак «//», и далее так же без пробела адрес регистрации по месту жительства (пребывания), и ещё раз знак «//».

Нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств, реквизит «Плательщик» заполняют аналогично, только вместо «(ИП)», они указывают, соответственно, «(нотариус)», «(адвокат)», «(КФХ)». Иные физические лица, сразу после отчества указывают адрес регистрации, заключенный с двух сторон в двойной слеш «//». Такие физические лица могут и адрес не указывать, если в платежке есть код УИН, взятый из извещения, которое прислала физику налоговая инспекция

В реквизите «Получатель» нужно (внимание!) сначала указать сокращенное наименование органа Федерального казначейства, и после пробела в скобках сокращенное наименование администратора доходов бюджета (налоговый, таможенный орган, управление или отделение внебюджетного фонда). Как видите, в данном случае Минфин высказался вполне определенно: нужно указывать сокращенные наименования в поле «Получатель»

В реквизитах ИНН и КПП для получателей платежей следует указывать коды, присвоенные администраторам доходов бюджета, то есть органу, которого вы указали в скобках, когда заполняли наименование получателя в платежке.

Код КБК в ячейке «104» платежки, указывается в том значении, которое соответствует данному конкретному платежу. Его можете взять из справочника с последними изменениями.

Значение кода ОКТМО указывается в реквизите «105», где ранее указывался код ОКАТО. Здесь указывается код той территории муниципального образования, на которой мобилизуются (собираются) деньги от уплаты по заполняемой платежке. Для налогового платежа, как правило, это код ОКТМО того города, поселка или иной территории, на которой расположен налоговый орган, на учете в котором состоит налогоплательщик, или код муниципального образования, в котором зарегистрирован по месту жительства индивидуальный предприниматель.

Если налог уплачивается на основании налоговой декларации или расчета, в платежном поручении указывается тот же код ОКТМО, который был проставлен в декларации (расчете). Так вы точно не ошибетесь. Или можете воспользоваться электронным сервисом «Узнай ОКТМО» на сайте ФНС России.

Правила заполнения платежных поручений в ФСС РФ соцстрах 2024

Платежные поручения в фсс в 2024 на перечисление страховых взносов в ФСС РФ, Фонд социального страхования оформляются плательщиками, при уплате платежей со своих счетов, в соответствии с правилами, установленными:

- Положение ЦБ РФ от 19 июня 2012 г. N 383-П «О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ»

- Приказом Министерства финансов РФ от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ»

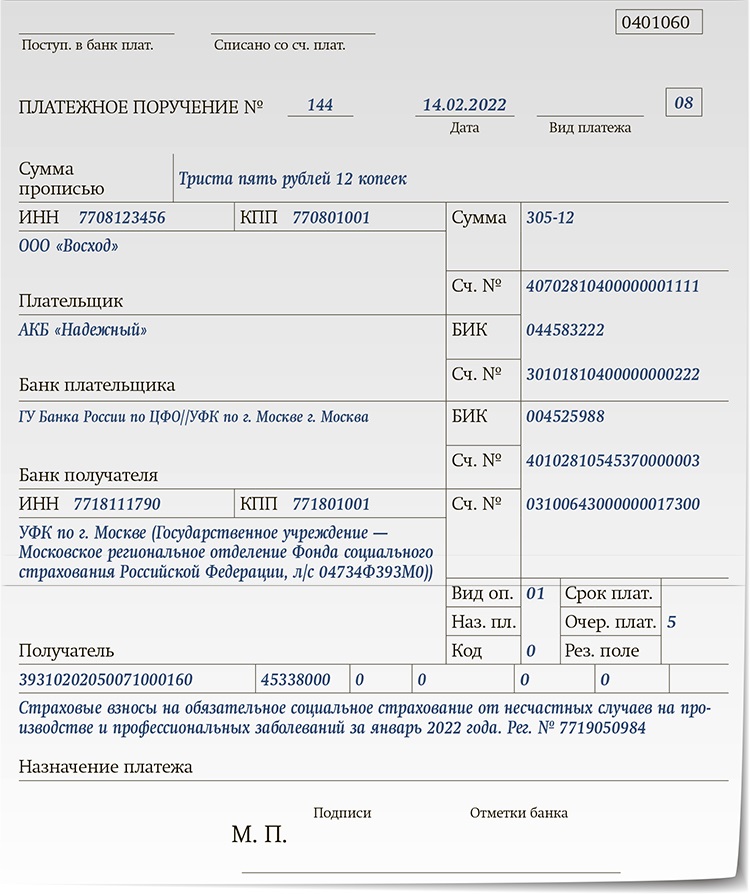

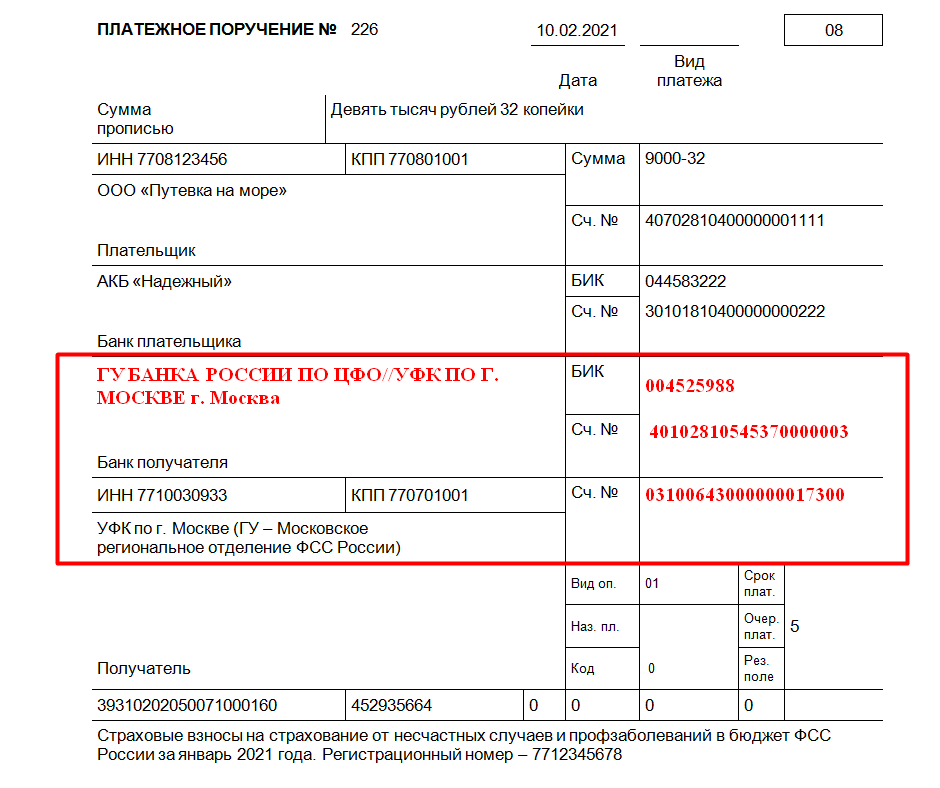

Ниже показан образец заполнения платежки в ФСС РФ страхование от несчастных случаев на производстве и профессиональных заболеваний (травматизм).

КБК 2024, номера и значения полей в платежном поручении (платежке) в ФСС РФ в 2024

При заполнении полей платежки на травматизм необходимо соблюдать правильность заполнения следующих полей. КБК ФСС …

КОД СТАТУС ПЛАТЕЛЬЩИКА В ПЛАТЕЖНОМ ПОРУЧЕНИИ при перечислении страховых взносов, при оплате ФСС НС «травматизм»

При перечислении страховых взносов в поле 101 указывать статус 08.

(60) — «ИНН» плательщика, (102) — «КПП» плательщика — указывается идентификационный номер налогоплательщика (далее — ИНН) плательщика и код причины постановки на учет (далее — КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

(8) — «Наименование плательщика» — указывается наименование плательщика;

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее — КБК):

Полный список КБК для ФСС РФ см. здесь.

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

- 1000 — сумма страховых взносов;

- 2000 — сумма пени по соответствующему платежу;

- 3000 — сумма штрафа согласно законодательству РФ;

- 4000 — прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов, отличного от кодов подвида доходов 1000, 2000, 3000, орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 — сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, по соответствующему платежу.

В поле платежки на нс и пз (105) указывается значение кода ОКТМО муниципального образования, на территории которого мобилизуются денежные средства (значение территориального Управления ПФР).

1. Коды ОКТМО2. Таблица соответствия ОКТМО и ОКАТО

В поле (106) указывается значение (НОЛЬ).

В поле (107) указывается значение (НОЛЬ).

В поле (108) указывается значение (НОЛЬ).

В поле (109) указывается значение (НОЛЬ).

В поле (110) указывается значение (НОЛЬ).

В реквизите «Код» поле (22) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

УИН в реквизите КОД платежки, поле 22Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах, рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

Тонкости произведения оплаты в 2024 году

Информация о том, должна ли производиться оплата страховых взносов в ФСС в 2024 году, образец платежного поручения для которой можно скачать на сайте, уже была указана выше. Общие правила уплаты платежей не изменились (то же самое касается КБК реквизитов), однако, в 2024 году в Фонд социального страхования необходимо перечислять только взносы на травматизм в результате изменений, что были произведены январе предыдущего года.

Что касается кодов бюджетной классификации (КБК) по страховым платежам, то с 2024 года на счет банка их сможет отправлять её представитель, однако, в таком случае действуют особые правила заполнения платежного. В частности, в поле “Статус плательщика” необходимо вписать новые коды, а поле “Назначение платежа” необходимо указать число и дату заключения доверенности с представителем.

В отдельном порядке производят платежи за офисы, которые самостоятельно производят начисление заработной. Подразделение может самостоятельно платить взносы в соцстрах, если начисляет заработную плату и имеет собственный расчетный счет.

В какие сроки перечислять взносы на травматизм?

Взносы на несчастные случаи за текущий месяц должны быть уплачены не позднее 15 числа. В том случае, когда 15-е припадает на праздничный день либо же выходной, то оформить платежное поручение в ФСС по травматизму в 2024 году, образец в Москве и других городах можно на один календарный день позже.

Что делать, если в платежке есть неточности

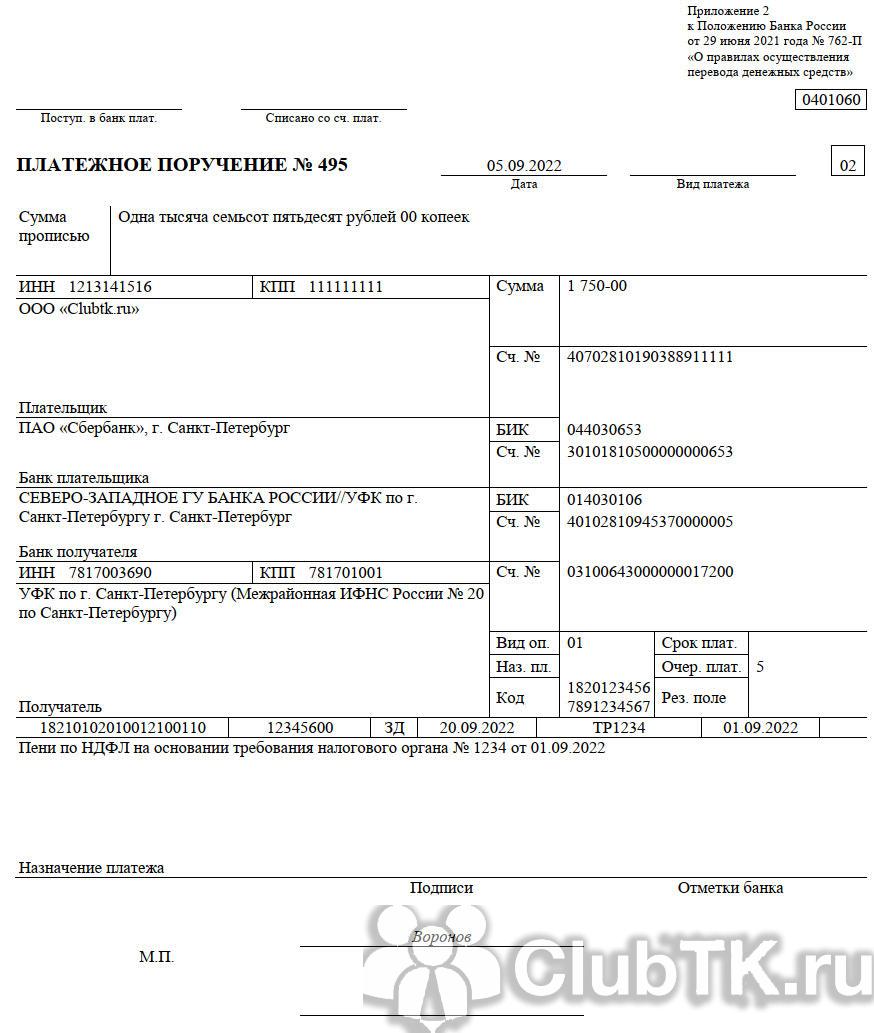

Если страхователь обнаружил в платежке для перечисления взносов на травматизм ошибки, но платеж при этом дошел до адресата (поступил на счет отделения СФР), он может уточнить неверные сведения, а именно:

- основание, тип, принадлежность совершенного платежа;

- период;

- свой статус.

Возможность такого уточнения предусмотрена п. 9 ст. 26.1 ФЗ № 125 от 24.07.1998 (послед. ред. – 21.11.2022). Случаи, при которых взносы на травматизм считаются неуплаченными, оговаривает пп. 4 п. 13, п. 17 ст. 45 НК, а также пп. 4 п. 7 ст. 26.1 ФЗ № 125.

Так, плательщик может подать заявление для уточнения неверных сведений при ошибочном указании:

- названия банка (другой кредитной структуры) получателя;

- КБК;

- номера казначейского счета.

https://youtube.com/watch?v=ndVU8nCGxSU%26pp%3DygWDAdCa0LDQuiDQt9Cw0L_QvtC70L3QuNGC0Ywg0L_Qu9Cw0YLQtdC20L3QvtC1INC_0L7RgNGD0YfQtdC90LjQtSDQsiDQpNCh0KEg0L7RgiDQvdC10YHRh9Cw0YHRgtC90YvRhSDRgdC70YPRh9Cw0LXQsiDQsiAyMDIzINCz0L7QtNGD

Как и куда платить страховые взносы с 1 января 2023 года?

С этого года вводится ЕНП. Для всех ООО и ИП будет открыт счёт в Федеральном казначействе, куда бухгалтерия будет перечислять налоги и взносы одним платежным поручением. Распределение этих денег по видам социального страхования, соответственно, будет задачей казначейства.

Порядок и база, в соответствии с которой начисляются социальные взносы, остаются прежними и рассчитываются по истечении каждого календарного месяца. Вот как теперь выглядит алгоритм расчета взносов ОПС, ОМС и ВНиМ в соответствии с единым тарифом, размер которого может быть следующим:

- если перечисляете в СФР взносы в пределах единой базы (составляет 1 917 000 рублей), то 30%;

- если единая база превышена, то 15,1%.

Каждый месяц нужно отправлять в налоговые органы уведомления, а, если уплата ЕНП осуществляется отдельными платежками, этот вариант совмещает в себе и сам платеж, и уведомление.

Отметим, что единую базу будут каждый год индексировать, начиная с 1 января 2024 года, с учётом роста среднего размера оплаты труда в стране.

Важно помнить, что предельная величина облагаемой базы отсутствует для следующих категорий:

- уплата взносов на травматизм;

- соцобеспечение отдельных категорий, трудящихся в организациях угольной промышленности, членов экипажей судов, самолетов;

- пенсионные взносы по доп. тарифам.

Также предусмотрены льготы для определенных групп в зависимости от вида деятельности: IT-компаний (ставка 7,6%), субъектов малого, среднего бизнеса (15%), страхователей, выплачивающих зарплату таким категориям работников, как судьи, сотрудники СК РФ, прокуроры. Полный перечень льготников перечислен в п. 2.4 ст. 427 НК РФ, к ним также относятся:

- субъекты МСП с численностью персонала не более 250 человек, работающие в сфере предоставления продуктов питания;

- участники центра «Сколково»;

- IT-компании и ИП, зарегистрированные в СЭЗ (Крым, Севастополь, Владивосток) и регионах РФ с особым статусом (Курилы, Калининградская область);

- другие категории льготников согласно НК РФ.

Что делать, если в перечне нет реквизитов вашего местного отделения СФР?

Бывают ситуации, когда реквизиты местного отделения СФР отсутствуют в перечне приведённых нами реквизитов. В этом случае рекомендуем обратиться в электронную приёмную СФР на сайте https://social-insurance.sfr.gov.ru/reception_desk/. Перейдя по данной ссылки, кликните на кнопку «Обращение в фонд».

Откроется специальная форма, в которой вам понадобится заполнить поля ФИО, гражданство, СНИЛС, ввести свой е-мейл и телефон, указать свой обратный адрес. Далее понадобится набрать текст обращения. В тексте попросите отправить на ваш е-мейл (или иным удобным образом) реквизиты для исполнения обязательств вашего предприятия (или ИП) по уплате страховых вносов на травматизм в 2024 году.

Останется ввести капчу и нажать внизу на кнопку «Отправить письмо».

В случае успешной отправки письма отобразится уведомление, содержащее дату и номер отправления ID. Оно будет являться подтверждением факта отправления вашего письма. Останется ожидать ответа от специалиста службы поддержки. Приблизительное время ответа может составлять от нескольких часов до нескольких суток.

Итоговая шпаргалка (пямятка)

| Поле | Платежка по ЕНП | Платежка вместо уведомления о начислениях | Платежки не на ЕНС |

| Плательщик (поле |

Краткое наименование организации или обособленного подразделения; Ф.И.О предпринимателя | ||

| КПП плательщика (поле 102) | У российских организаций – «0», но допустимо указать КПП плательщика. У ИП – «0» | КПП, присвоенный инспекцией, куда организация платит налоги, сборы или взносы. У ИП – «0» | |

| Статус плательщика (поле 101) | 01 | 02 | 01 |

| КБК (поле 104) | КБК ЕНП – 18201061201010000510 | КБК налога, сбора или взносов | КБК налога или сбора |

| ОКТМО (поле 105) | 0, но допустимо указать ОКТМО территории, куда по НК зачисляется платеж | ОКТМО территории, куда по НК зачисляется платеж | |

| Основание платежа (поле 106) | |||

| Налоговый период (поле 107) | Период, за который перечисляете налог или взносы | ||

| Номер документа-основания платежа (поле 108) | |||

| Дата документа-основания платежа (поле 109) |