Фиксированный платёж «на себя» для предпринимателей 2018. Взносы в ПФР

Порядок таков, что предприниматели обязаны регулярно исчислять взносы в ПФР и другие фонды на себя (ст. 430 НК), а также со всех вознаграждений и денежных выплат, совершённых в ходе трудовых отношений, в пользу своих работников, согласно пункту 1 ст. 419 НК.

МРОТ вырос с 7800 до 9489 руб. с 01.01.2018г. А с нового года 2019 законодатели хотят прировнять его к прожиточному минимуму, т. е. платежи работодателей в фонды с каждым годом повышаются. Фиксированный платёж, даже если пока такой эффект не особо заметен, нацелен на снижение расходов налогоплательщиков. Он будет устанавливаться решением Правительства в разном размере, с ежегодным увеличением.

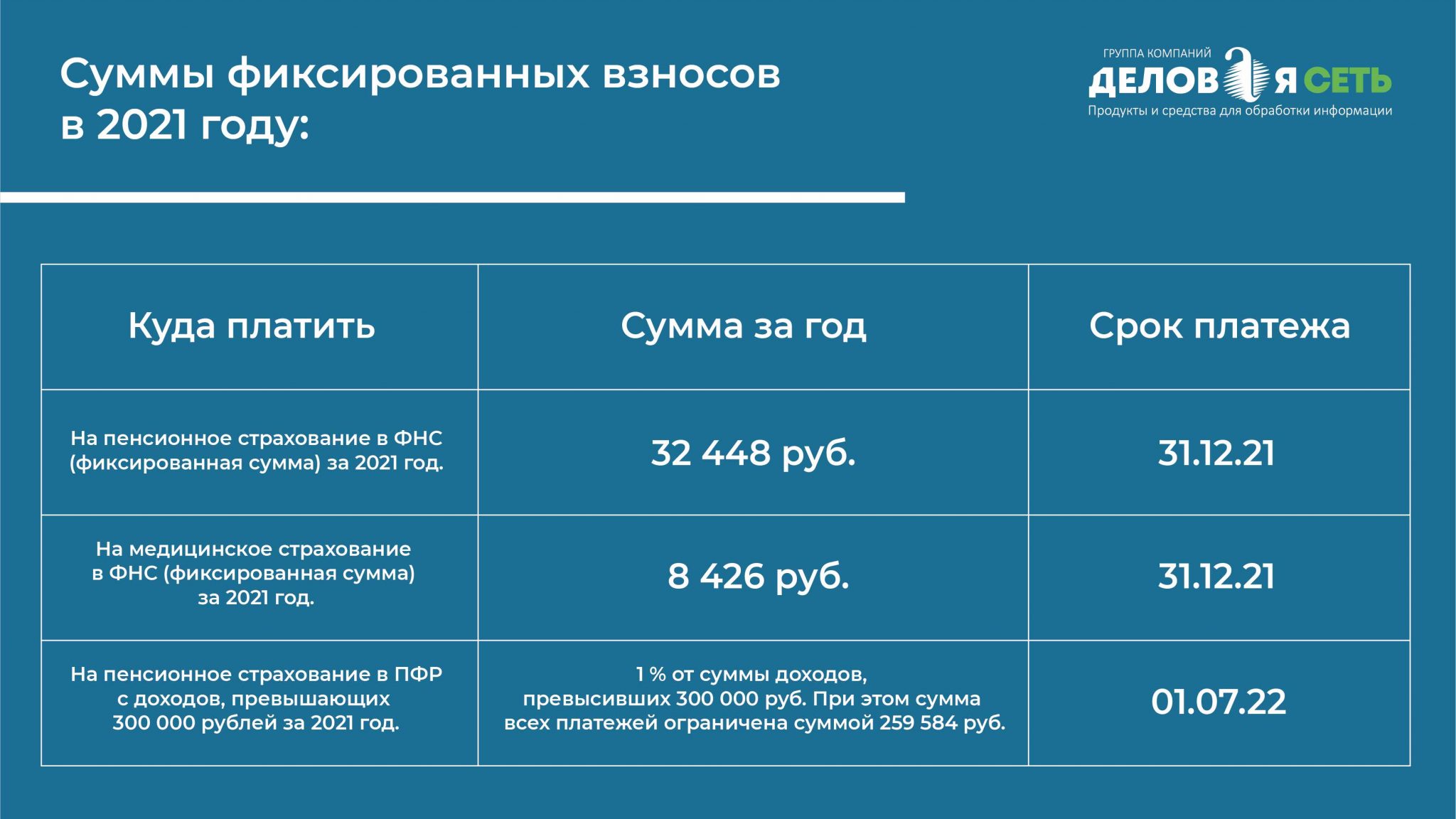

Взносы ИП в фонды на себя в 2018г. составили:

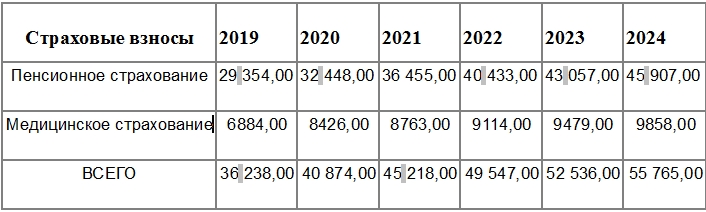

26545 р. – обязательное пенсионное страхование;

дополнительный взнос ПФР – 1 процент с суммы, превышающей общий доход ИП в 300 тыс. р. в текущем году;

5840 р. – медицинское страхование.

Пенсионным фондом оговорена максимальная сумма платежа за год. Законопроект №274631-7 Правительства РФ ограничивает её 8-кратным размером фиксированного платежа в ПФР, т. е.: 26545.00 х 8 = 212 360 руб.

Налоговая службаПолучатель всех этих платежей – орган государственной налоговой службы, в котором гражданин стоит на учёте в качестве ИП.

Коды:

182 1 02 02140 06 1110 160 — код для перечисления взносов по ОПС (пенсионных);

182 1 02 02103 08 1013 160— КБК для перечисления платежей по ОМС (медицинских);

182 1 02 02140 06 1110 160 – КБК на зачисление взносов в ОПС на 1%.

Порядок уплаты взносов за работников

Пятнадцатая статья закона №212-ФЗ определяет особенности уплаты взносов страхового характера в ФСС и ПФР с вознаграждений, начисляемых наемным работникам. Обязанность по исчислению и оплате страховых взносов ложится на работодателя, который обязан по факту рассчитанной зарплаты каждого работника произвести начисление по текущей ставке.

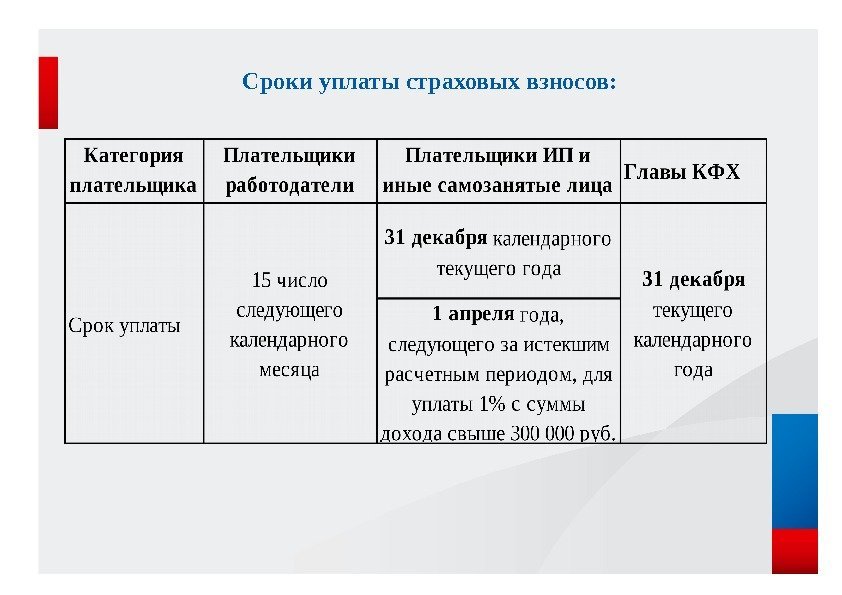

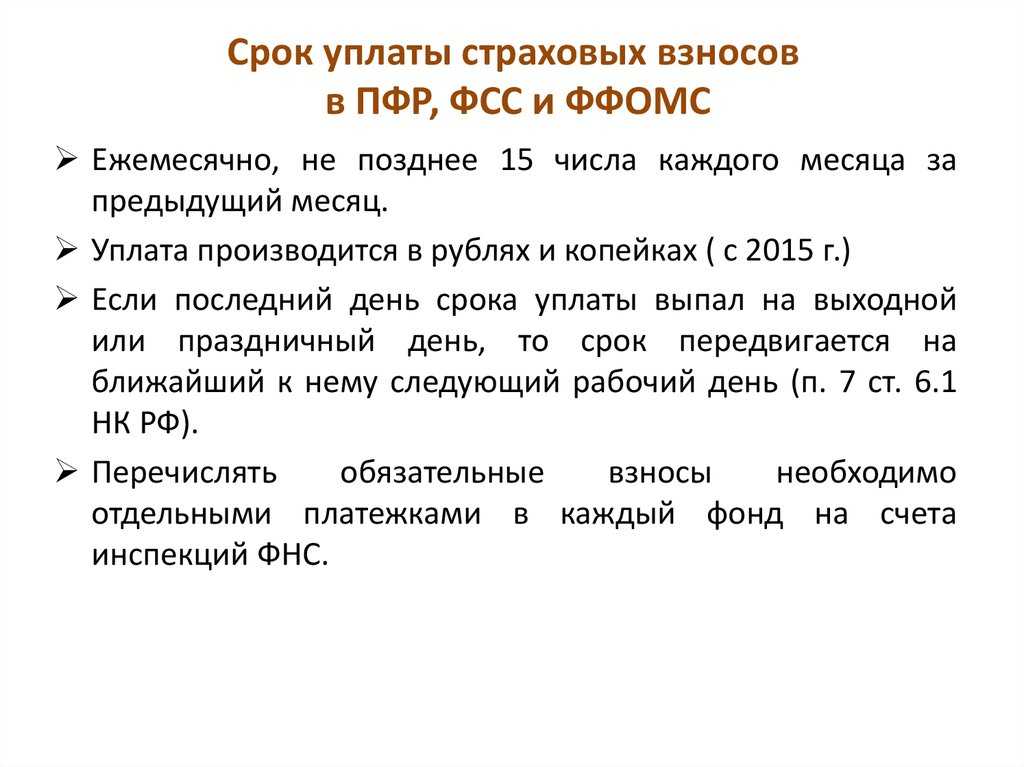

В срок, установленный указанным законом, следует перечислить денежные средства отдельно в ПФР (взносы на медицинское и пенсионное страхование обязательного характера – ОМС и ОПС) и ФСС (взносы на социальное страхование – ОСС).

Расчеты выполняются по каждому сотруднику персонально, так как при исчислении следует учитывать общий заработок конкретного работника с начала года на предмет его сравнения с предельной базой для исчисления взносов.

После расчета взносов каждого сотрудника полученные цифры суммируются в отношении отдельных видов страхований. Полученные суммы перечисляются отдельными платежками на ОМС, ОПС и ОСС. Первые два платежа выполняются в Пенсионный фонд, последний – в ФСС. Платежи подлежат перечислению в срок, установленный вторым пунктом ст.15 закона №212-ФЗ. Суммы уплачиваются без округлений и только в безналичном виде. Наличные расчеты с государственными фондами не применяются.

Деньги перечисляются в то отделение фонда, которое расположено по адресу нахождения основного офиса компании. Если имеются обособленные подразделения с собственными работниками, которым производятся выплаты самим подразделением, то оплачивать взносы по этим работникам нужно по месту расположения обособленного подразделения. Если же они находятся за пределами РФ, то уплата должна производиться по месту головного офиса.

Уплата взноса заключается в формировании платежного документа с указанием верной суммы взноса и соответствующего КБК.

Фонды считают взносы уплаченными той датой, которая соответствует дню подачи платежки в банк с условием наличия достаточной суммы на счете компании.

Если платежка отозвана компанией, или банк ее вернул, то считается, что взносы не уплачены. Также платежи не будут считаться оплатой страховых взносов, если поручения заполнены не верно (за исключением ИНН и КПП, в которых могут быть допущены ошибки).

Нарушение сроков уплаты влечет за собой начисление пени, размер которой определяется как неуплаченная сумма, умноженная на дни просрочки и на 1/300 ставки рефинансирования.

Виды и размер платежей ИП

Платежи индивидуального предпринимателя за себя можно разделить на следующие:

- Фиксированные платежи, которые платятся не зависимо от дохода и наличия наемных сотрудников в ПФР и ФОМС.

- Дополнительный платеж в размере 1%, если доход ИП превысил 300 тысяч рублей, он так же не зависит от наличия наемных работников и приравнивается к фиксированным платежам.

Рассмотрим более подробно.

Размер платежей ИП в ПФР и ФФОМС

Фиксированный платеж ИП 2018 по действующим правилам включает в себя одну часть, установленную правительством на текущий год и существующих ставок взносов, и вторую часть, которая возникает при превышении доходов ИП 300000 рублей.

Ежегодный фиксированный платеж ИП с 2018 года исчисляется устанавливается Правительством, а ранее он рассчитывался исходя из размера МРОТ в ПФ по ставке 26% и в ФОМС по ставке 5,1 % за каждый месяц.

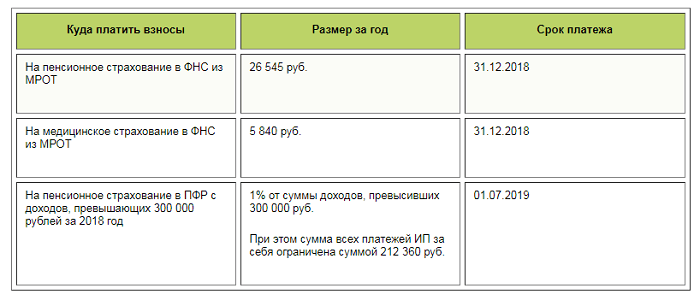

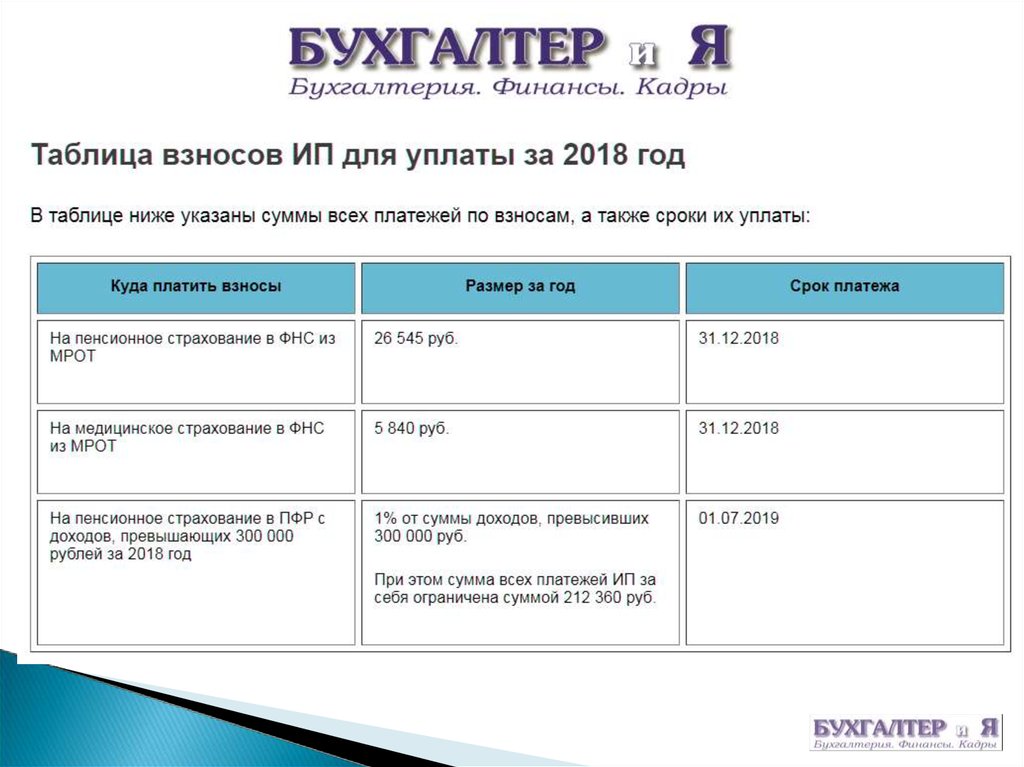

Всего за год необходимо будет оплатить 32385 рублей, из них:

- Платеж ИП в ПФР за 2018 год = 26545;

- Платеж ИП в ФОМС за 2018 год = 5840.

Если предпринимательство было открыто в текущем году, то нужно рассчитывать исходя из отработанных в году месяцев и дней. Аналогичная ситуация складывается при закрытии ИП.

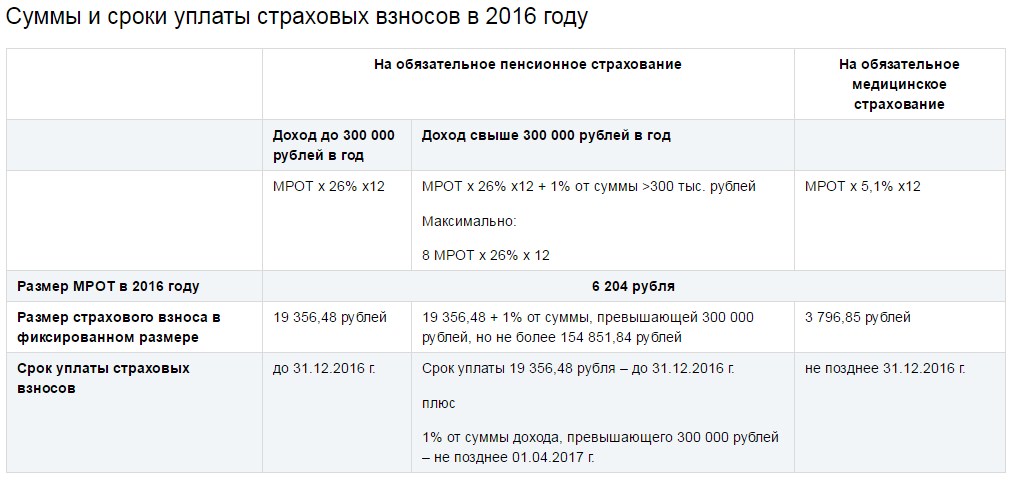

Во второй половине 2016 года МРОТ зафиксирован в размере 7500 рублей. Ожидается, что эта же сумма будет действовать в 2017 году. В 2016 же году расчет производится исходя из размера МРОТ, который действовал на 1 января 2016 года, а он равнялся 6204 рублей.

Фиксированные платежи в ПФР для ИП в 2017 году

| Период (год) | ПФР (26%), руб. | ФОМС (5,1%), руб. | Всего, руб. |

| 2016 | 19356. 48 | 3796. 85 | 23153. 33 |

| 2017 | 23400. 00 | 4590. 00 | 27990. 00 |

Как рассчитать платежи за неполный месяц, например, если ИП работает с 5 марта 2018 года, на примере платежа в ПФР:

- Прежде всего необходимы рассчитать ежемесячный платеж по указанной выше формуле 26545/12=2212,08 рублей.

- Далее учитывая количество дней в месяце – их 31, а также отработанный дни 31 – 4 = 27 дней. Для расчета необходимо полученную сумму за месяц разделить на кол-во дней в месяце и умножить на количество отработанных дней, после округлить значение до 2-го знака после запятой: 2212,08/31*27= 1926,65 рублей.

- Полученную сумму платежа за март необходимо будет прибавить к остальным месяцам.

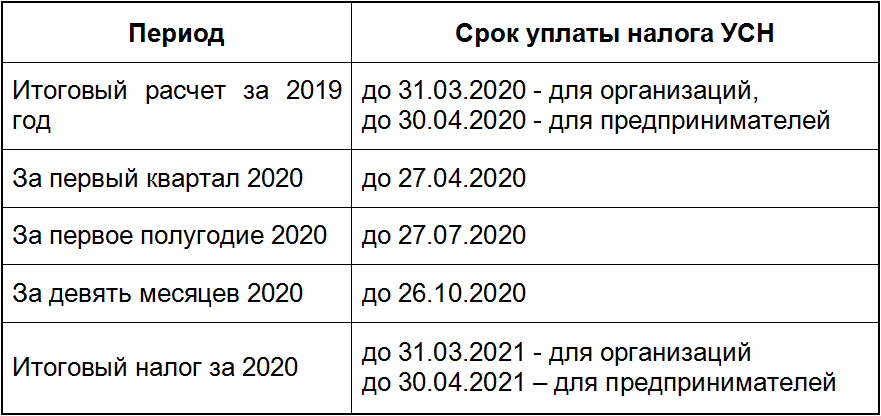

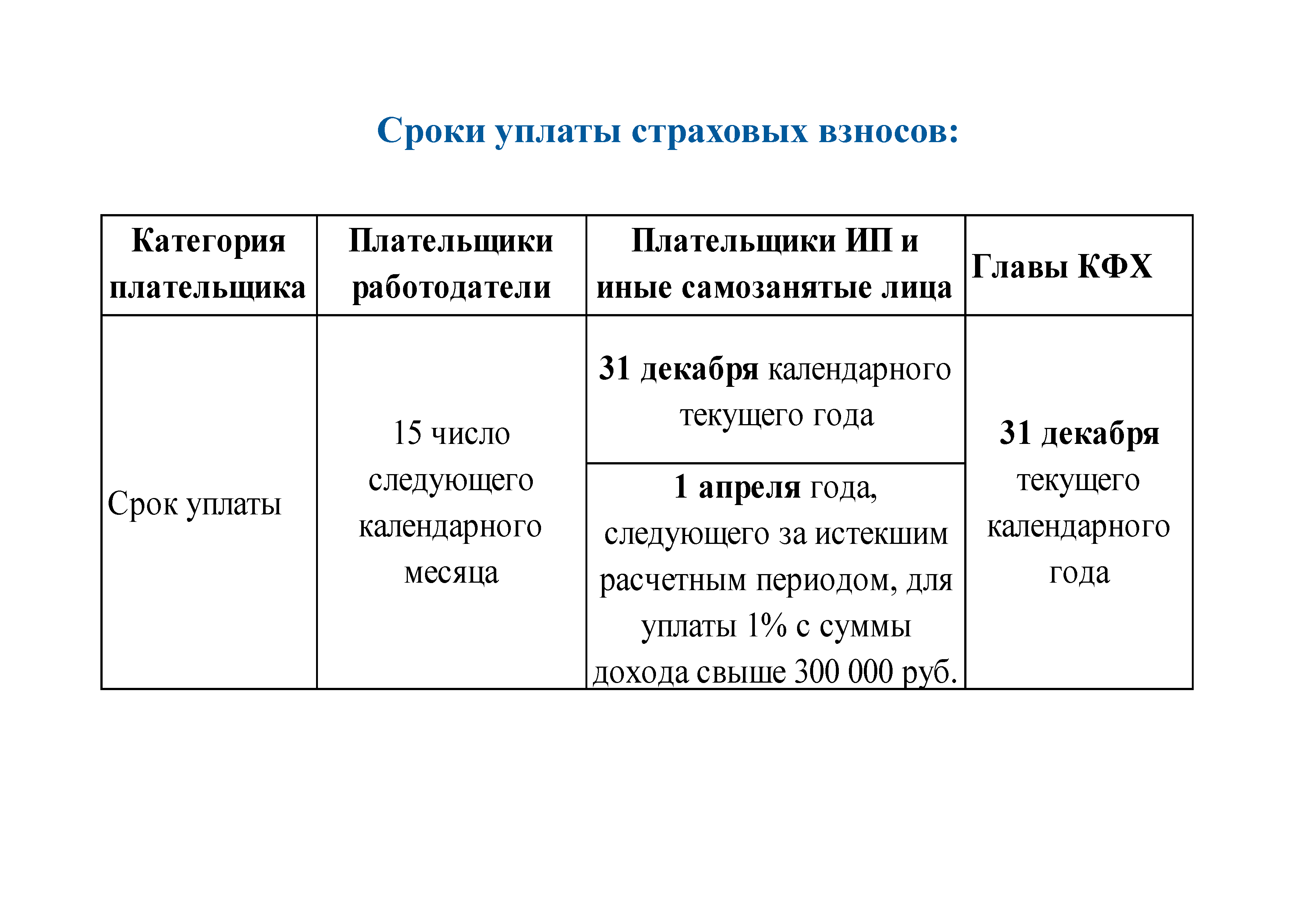

Важно! Фиксированный платеж предприниматель должен осуществить до 31 декабря отчетного года. Оплату он может произвести общими суммами, или разбить их помесячно или поквартально.. Для некоторых спецрежимов, уплату таких взносов лучше осуществлять ежеквартально

Это связано с возможностью снижения налога на сумму отчислений

Для некоторых спецрежимов, уплату таких взносов лучше осуществлять ежеквартально. Это связано с возможностью снижения налога на сумму отчислений.

Оплату нужно в настоящее время за 2016 год производить отдельными суммами в ПФР и ФОМС, для таких взносов при этом действуют отдельные КБК:

- Платеж в ПФР — 182 1 02 02140 06 1110 160.

- Платеж в ФОМС — 182 1 02 02103 08 1013 160.

Внимание! КБК ИП фиксированный платеж 2017 году отличается от КБК, применяемого в 2016 году.

1% в ПФР с суммы дохода, превышающего 300 тыс. руб.

Вторая часть фиксированного платежа распространяется на ИП, у которых существующий годовой доход превышает 300000 рублей.

Действующее законодательство устанавливает обязанность предпринимателя уплачивать по итогу за год при соблюдении условия 1% от размера превышения в качестве взносов в ПФР.

При этом расходы предпринимателя не учитываются, даже когда они превышают доходы, то есть получен убыток. Главное чтобы доход превышал 300000 рублей.

Сумма данной части фиксированного платежа = (Годовой доход — 300000)*1%

Например, доход за 2016 год составил у ИП 600000 рублей.

1% в ПФР = (600000-300000)*1%=3000 рублей.

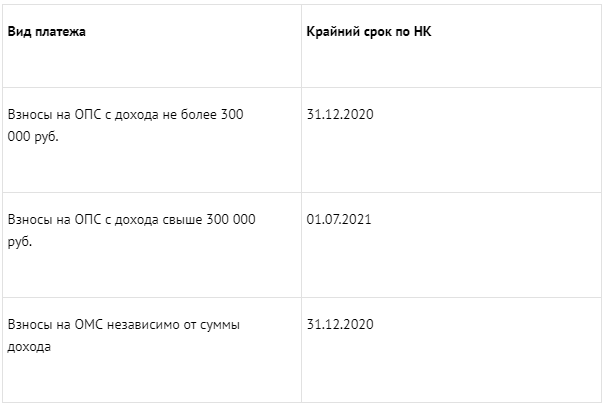

Внимание! Для такого платежа срок уплаты установлен до 1 июля следующего за отчетным года. В 2018 году для таких взносов действует КБК 1% в ПФР – 182 1 02 02140 06 1110 160.

Как пополнить ЕНС для уплаты взносов

Пополнить ЕНС можно онлайн на сайте налоговой. Для этого:

- Перейдите на сайт ФНС. Дайте согласие на обработку персональных данных и нажмите Далее.

- Укажите ваш ИНН и общую сумму платежа. Нажмите Далее.

- На следующей странице проверьте ваш ИНН и сумму. Если всё верно, нажмите Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Как оформить платёжку на уплату ЕНП

Чтобы пополнить ЕНС с расчётного счёта, укажите в платёжном поручении следующие реквизиты:

- В поле Статус плательщика (101) укажите 01.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

- ИНН получателя 7727406020.

- КПП получателя 770801001.

- Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула.

- БИК банка получателя 017003983.

- Номер счёта получателя 03100643000000018500 (поле 17).

- Номер счёта банка получателя 40102810445370000059 (поле 15).

- В назначении платежа укажите: Единый налоговый платёж.

- В поле 104 (КБК) укажите 18201061201010000510.

- В поле 105 (ОКТМО) укажите 0.

- В полях 106-109 (Основание платежа, Налоговый период, Номер и Дата документа) укажите 0.

Может ли ИП на УСН уменьшить налог на сумму страховых взносов за себя

Любой ИП на УСН в силах уменьшать размер положенных страховых взносов, выплачиваемых за себя, то есть сделать это можно с той части, которая превышает доход в 300 тыс. рублей. Когда сумма не превышает указанные 300 тыс. руб., тогда должна платиться фиксированная сумма, которой под силу существенно уменьшить налоговую базу, размер налога не получится

Важно, то что обязательный платеж в наш Пенсионный фонд всегда уменьшают на размер проплат за себя и на сумму денег, внесенных за работающих у предпринимателя людей, что делает расчет более выгодным. Удобства добавит, то что необходимую сумму страховых взносов позволено любыми частями проплачивать в течении всего года, то есть даже не равномерными

Что будет если заплатил страховые взносы ИП за себя на старый КБК

Если ИП, оформляя платежное поручение указал старый КБК, то платеж все равно будет выполнен, но поскольку КБК уже не действительный, то деньги не будут зачислены. Чтобы их вернуть потребуется письменное обращение в налоговую и некоторое время для выполнения операции.

Если проплата обязательных средств за себя будет осуществлена вовремя, но из-за неправильно указанных реквизитов зачисление не будет выполнено вовремя, то это никак и никогда не освобождает от обычных в таких случаях санкций (штрафов, пени). Поэтому, какие внесены реквизиты в составленное, оформленное платежное поручение необходимо постоянно контролировать, не менее внимательно, чем выполнять расчет страховых платежей и исчислять размер внесенной суммы.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

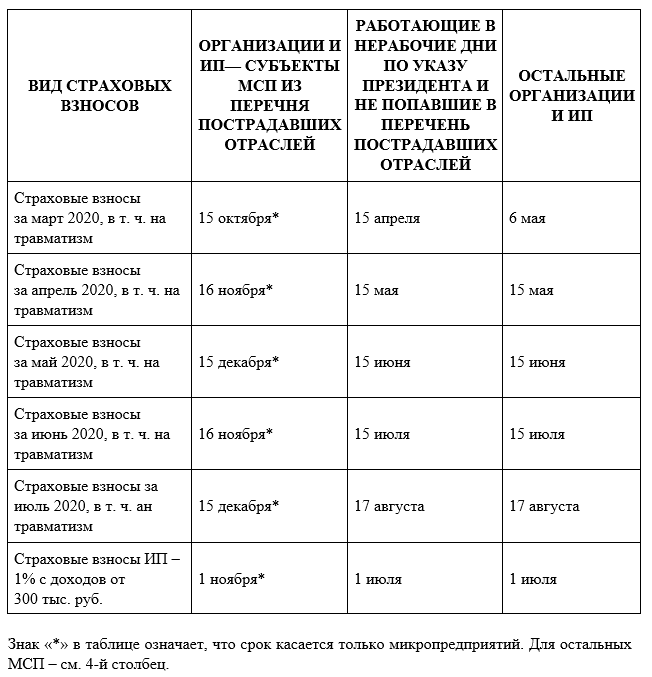

Сроки уплаты страховы взносов в ФСС

В ФСС оплачиваются обязательные социальные отчисления, исчисляемые по тарифу 2,9% с вознаграждений, не превышающих лимита, на 2016 год установленного в размере 718000 руб. При этом исчисленную сумму можно сократить на величину выплаченных социальных пособий, больничных компенсаций.

Сроки уплаты утверждены пятым пунктом ст.15 закона №212-ФЗ – до 15-го числа включительно следующего месяца. Выпадение данного числа на выходной день влечет за собой перенос срока на следующий рабочий день.

Платеж выполняется одной суммой, образец заполнения платежки находится на сайте ФСС.

Взносы следует производить в указанный срок даже, если зарплата работникам рассчитана и выдана в одном месяце

Не принципиальна фактическая дата выплаты дохода, важно соблюсти срок, указанный в законе №212-ФЗ

Пример:

Компания за апрель 2016г. персоналу выплатила зарплату 30 апреля. Когда нужно перечислить страховые взносы?

Срок для перечисления – до 15 мая включительно. Так как этот день соответствует выходному дню по календарю (воскресенье), то последний день для перечисления – 16 мая.

Начисление страховых взносов

Заработная плата формируется путем сложения оклада, доплаты за стаж, премий и других компенсационных и стимулирующих выплат. Для исчисления каждого вида страховых взносов формируется база (суммарные выплаты сотруднику) для начисления взносов. Полный список видов выплат, которые необходимо включать в начисление, определяется соответствующими законодательными актами. К учету принимаются как выплаты не только по заключенному с постоянным сотрудником трудовому договору, но и внештатным работникам, работающим по гражданско-правовым договорам.

В базу не включаются:

-

Различные государственные пособия (по безработице, пособия по болезни, пособие на рождение по уходу за ребенком и другие).

-

Компенсационные выплаты. К ним относятся выплаты за утрату здоровья, компенсация стоимости жилья и коммунальных услуг, в случаях, когда законодательством предусмотрены льготы, компенсации за неиспользованный отпуск, компенсация спортсменам за проезд к месту соревнований, за спортивную форму, командировочные расходы и компенсация проживания, возмещение расходов за повышение квалификации, если сотрудник обучался за свой счет, материальная помощь, выплачиваемая работникам по трудовому договору.

-

Другие выплаты.

Полный перечень выплат достаточно обширен и приведен он в главе 34 статья 422 НК РФ.

Для исчисления взносов установлена предельная база, в 2018 году она составляет: для взносов по пенсионному страхованию 1 021 000,00 рублей, для социального страхования — 815 000,00 рублей. Для исчисления взносов на ОМС предельная база не применяется. Предельная база – это сумма выплат каждому работнику нарастающим итогом в течение года.

Тарифы приведем в таблице.

| База для исчисления страховых взносов | ОПС | ОСС | ОМС | |

| выплаты физическим лицам, гражданам РФ | Выплаты физическим лицам, гражданам РФ | Выплаты иностранным гражданам | выплаты физическим лицам, гражданам РФ | |

| Выплаты до величины предельной базы | 22 % | 2,9 % | 1,8% | 5,1% |

| С суммы выплат свыше предельной базы | 10 % | _ | _ |

Тариф на взносы от несчастных случаев на производстве устанавливается ежегодно в зависимости от основного вида деятельности и составляет от 0,2 % до 8,5 % от начисленной заработной платы.

Чем выше профессиональный риск, тем выше тариф. Для определения тарифа предприятие подает в фонд социального страхования заявление и справку-подтверждение по установленной форме для определения основного вида деятельности (ОВД). Основным видом деятельности признается та услуга или работа, по которой юридическое лицо получил наибольший доход (в процентном соотношении). Индивидуальный предприниматель или лицо, ведущее частную практику, основной вид деятельности подтверждать не должен, им признается указанный в ЕГРИП.

Документы предоставляются в территориальный орган социального страхования в срок не позднее 15 апреля года следующего за отчетным, лично или ценным письмом по почте. Рекомендуется сохранить почтовую квитанцию о приеме письма, а также опись вложений.

Если документы на подтверждение ОВД не предоставлены или предоставлены с нарушением срока подачи, фонд социального страхования имеет право установить тариф самостоятельно. Уведомление об установленном тарифе в данном случае будет направлен в срок до 1 мая.

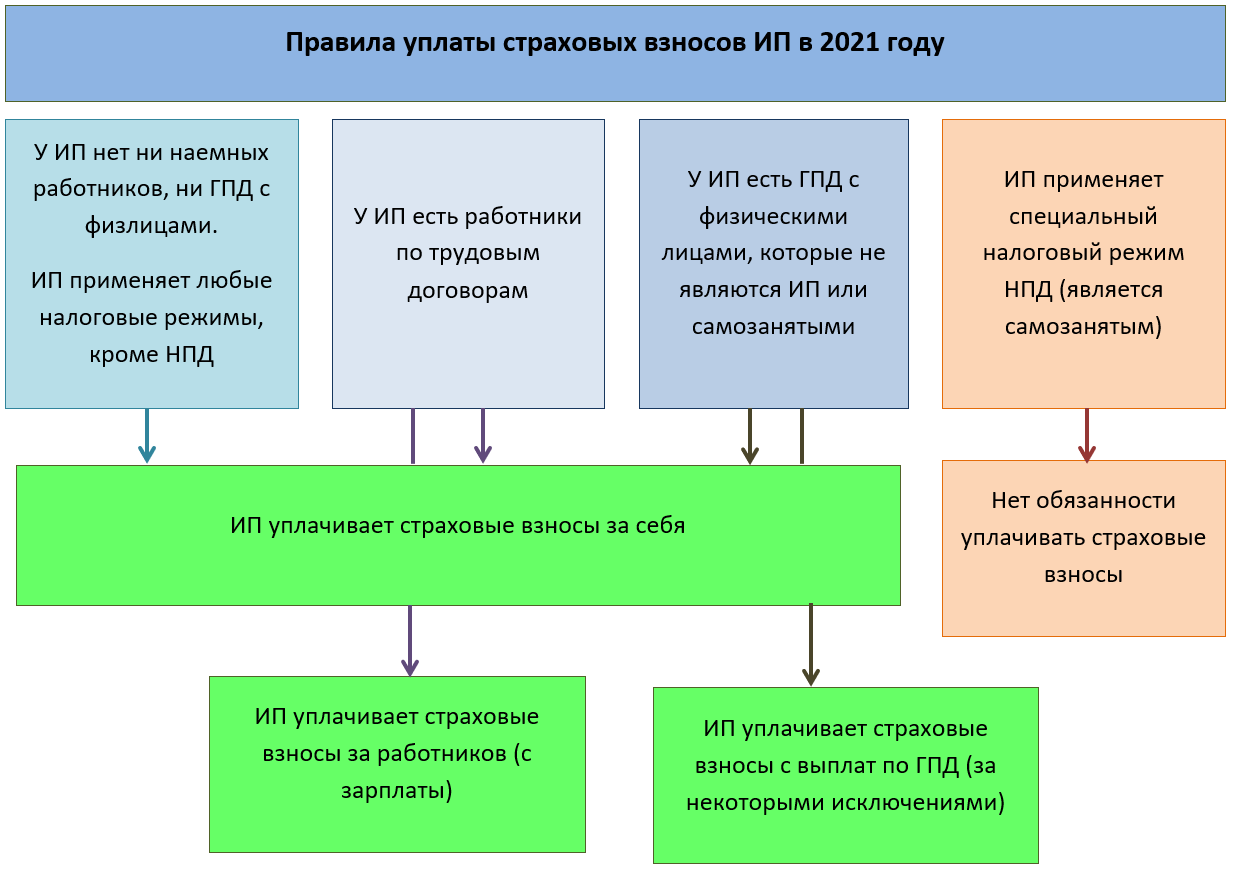

Индивидуальные предприниматели, не производящие выплат в пользу физических лиц, а также лица занимающиеся частной практикой платят страховые взносы в обязательном порядке:

-

Пенсионные взносы

-

Медицинское страхование

| Доход | Обязательное пенсионное страхование | Обязательное медицинское страхование |

| До 300 000,00 рублей | Фиксированная сумма 26 545,00 рублей | Не зависимо от суммы дохода фиксированная сумма 5 840,00 рублей |

| Свыше 300 000,00 рублей | Фиксированная сумма 26 545,00 рублей + 1% от суммы превышающей 300 000,00 рублей, но не более 212 360,00 рублей. |

Тарифы регулируются гл.34 ст.420 НК РФ.

Дополнительно «на себя» предприниматели имеют право добровольно платить взносы на страхование случай временной нетрудоспособности. В данном случае они смогут воспользоваться социальными выплатами, таким как оплата больничного, выплата пособие на рождение ребенка, пособие по уходу за ребенком до 1,5 лет.

КБК по страховым взносам на 2018 год: таблицы

Вообще КБК – это 20-значные цифровые коды, используемые для группировки доходов, расходов и источников финансирования дефицита бюджетов всех уровней (п.1 ст.18 БК РФ). Хотя компании и предприниматели чаще всего сталкиваются с этими кодами, когда оформляют платежные документы на перечисление налогов, сборов и взносов в бюджетную систему РФ. В них КБК является обязательным реквизитом, который позволяет определить принадлежность платежа.

Так, в платежном поручении для указания КБК предусмотрено специальное поле 104 (Приложение № 3 к Положению Банка России от 19.06.2012 г. № 383-П, п.5 Приложения № 2 к Приказу Минфина России от 12.11.2013 г. №107н).

Старайтесь реквизит «104» заполнять корректно, чтобы потом не пришлось уточнять платеж (п.7 ст.45 НК РФ, письмо Минфина России от 19.01.2017 г. № 03-02-07/1/2145). Для этого вспомним о тех важных изменениях, которые произошли в КБК по страховым взносам с 01.01.2017 году.

Во-первых, теперь все коды бюджетной классификации (КБК) для уплаты взносов на ОПС, ОМС и ОСС на случай ВНиМ начинаются с цифры 182. Она обозначает код администратора, которым с 2017 года стала ФНС России. (До 2017 года этим администратором были ПФР и ФСС с кодами 392 и 393 соответственно.)

Во-вторых, изменился код группы подвида доходов (в КБК это цифры с 14 по 17). К примеру, если раньше при отправке текущих платежей по пенсионным взносам указывался код 1000, то сейчас проставляются цифры 1010.

В-третьих, КБК для уплаты взносов на ОПС по дополнительным тарифам за сотрудников – «вредников» теперь не два, а четыре, и зависят они не только от вида тяжелых, вредных и опасных работ, но и от того, проведена ли на предприятии спецоценка условий труда или нет.

Все актуальные КБК по страховым взносам можно найти в Указаниях о порядке применения бюджетной классификации РФ, утв. Приказом Минфина России от 01.07.2013 г. № 65н, а также в представленных ниже таблицах.

Таблица 1 – КБК для уплаты страховых взносов (пеней и штрафов по ним) за работников и иных физлиц в 2018 году

| Платеж | КБК платежей | ||

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | по обязательному социальному страхованию (ОСС) | |

| Взносы | 182 1 02 02010 06 1010 160 | 182 1 02 02101 08 1013 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 | 182 1 02 02101 08 3013 160 | 182 1 02 02090 07 3010 160 |

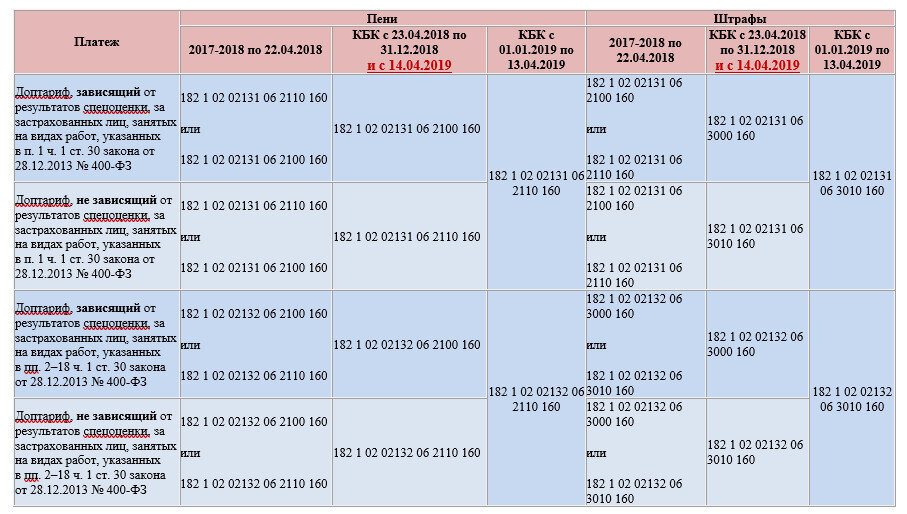

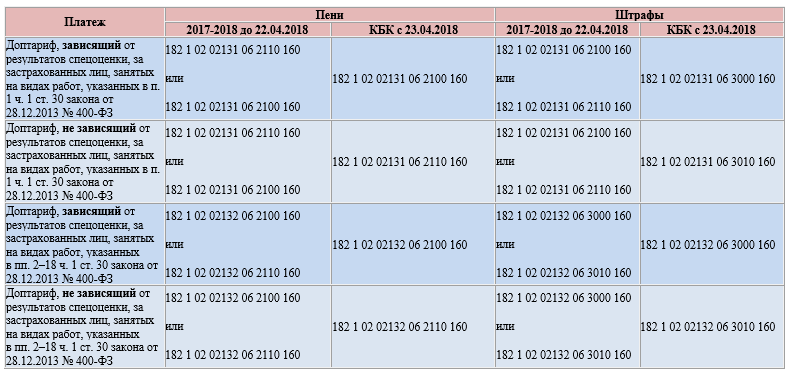

Таблица 2 – КБК для уплаты работодателями пенсионных взносов по дополнительному тарифу (пеней и штрафов по ним) за работников в 2018 году

| Платеж | КБК платежей на ОПС | |

| тариф не зависит от спецоценки | тариф зависит от спецоценки | |

| За застрахованных лиц, занятых на работах, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 1) | ||

| Взносы | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени | 182 1 02 02131 06 2100 160 | |

| Штрафы | 182 1 02 02131 06 3000 160 | |

| За застрахованных лиц, занятых на работах, указанных в п.п. 2-18 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 2) | ||

| Взносы | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 | |

| Штрафы | 182 1 02 02132 06 3000 160 |

Узнать больше о тарифах страховых взносов на 2018 год Вы можете из этой консультации.

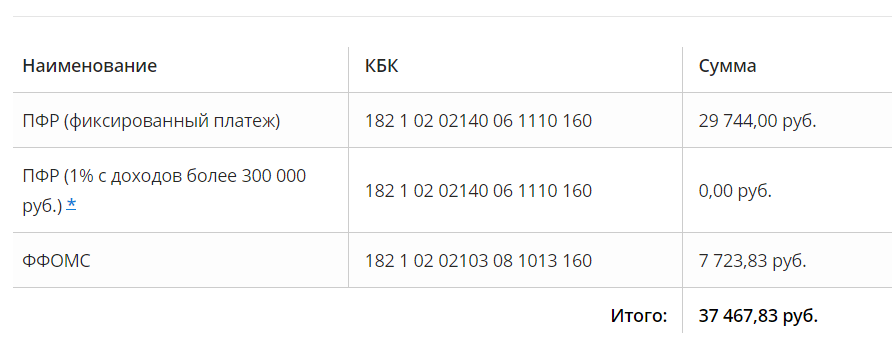

Таблица 3 – КБК для уплаты ИП страховых взносов «за себя» (пеней и штрафов по ним) в 2018 году

| Платеж | КБК платежей | |

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | |

| Взносы в фиксированном размере | 182 1 02 02140 06 1110 160 | 182 1 02 02103 08 1013 160 |

| Взносы в размере 1% с суммы дохода свыше 300 000 руб. | — | |

| Пени | 182 1 02 02140 06 2110 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02140 06 3010 160 | 182 1 02 02103 08 3013 160 |

КБК страховых взносов в ФСС от несчастных случаев на производстве и профзаболеваний не менялись. Какими коды были в 2016 году, такими же они остаются в 2017 году и будут в 2018 году.

Таблица 4 – КБК для уплаты взносов «на травматизм» (пеней и штрафов по ним) за работников в 2018 году

| Платеж | КБК платежей по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

Вводные данные

Сегодня индивидуальные предприниматели должны выплачивать взносы со всех выплат, которые начисляются в пользу физические лиц при организации и проведении трудовых взаимоотношений на основании выполняемых работ или оказываемых услуг (согласно статье 419, пункту 1 НК России). Помимо этого, любой ИП также обязан перечислять взносы по страховке за самого себя (согласно статье 430 НК России).

- пенсионное страхование;

- медицинское страхование.

При этом каждый ИП должен будет отправлять деньги по страховке за себя в обязательном порядке. Другими словами, он должен делать это как при ведении деятельности ИП, даже если в отчетном году он и рубля не заработает. Этот момент регламентирован статьей 430 НК России, и этот подход используется в 2018-ом году.

Еще есть такие отчисления по страховке, которые наступают в случае временной нетрудоспособности, а также при наступлении материнства. Это два вида страховых ИП взносов, которые на основании общего правила предприниматели не платят (согласно статье 430, пункту 6 НК России). Тем не менее, платить такие взносы можно по желанию, самостоятельно. Такой момент предусмотрен и регламентирован в статье 4.5 ФЗ под номером 255 от 29.12.2006 года.

Но есть ли смысл в том, чтобы платить налоги самостоятельно, по собственному желанию? Делается это для различных случаев. К примеру, при заболевании можете получить пособие от ФСС.

Как рассчитывать страховые взносы в 2018 году

С 1 января в 2018 года в России увеличился минимальный размер оплаты труда (МРОТ), теперь он составляет 9489 рублей против 7800 с 1 июля прошлого года.

По идее, МРОТ увеличился, значит увеличатся уплачиваемые страховые взносы, так как они зависят от величины минимальной оплаты труда. Но в 2018 году правила расчета уплаты взносов изменятся. Означает ли это, что предприниматели станут платить меньше? Отнюдь! Разве такое может произойти в нашей стране? Нет, платить будем больше, но иначе.

Вся фишка заключается в том, что МРОТ к 2019 году хотят подтянуть к размеру минимального прожиточного минимума трудящегося человека, а это на сегодня порядка 10800 рублей.

Интересно, а кто-нибудь из правительства пробовал прожить на эту сумму в месяц? Риторический конечно же вопрос.

Если это сделать, то платежи, которые привязаны к МРОТу резко вырастут, что вызовет огромное недовольство и неуплаты этих платежей. Ладно, когда ИПшник платят только за себя, не имея наемных работников. А если имеет? А если не одного-двух, а десять, сто, тысячу? Экономическая ситуация итак плохая, а так работодатели или закроются, или уйдут в тень.

Поэтому, в 2018 году расчеты обязательных страховых взносов решено отвязать от показателя минимальной оплаты труда.

Новые размеры взносов в пенсионный фонд

Давайте разберемся, сколько вы будете платить, будучи индивидуальным предпринимателем.

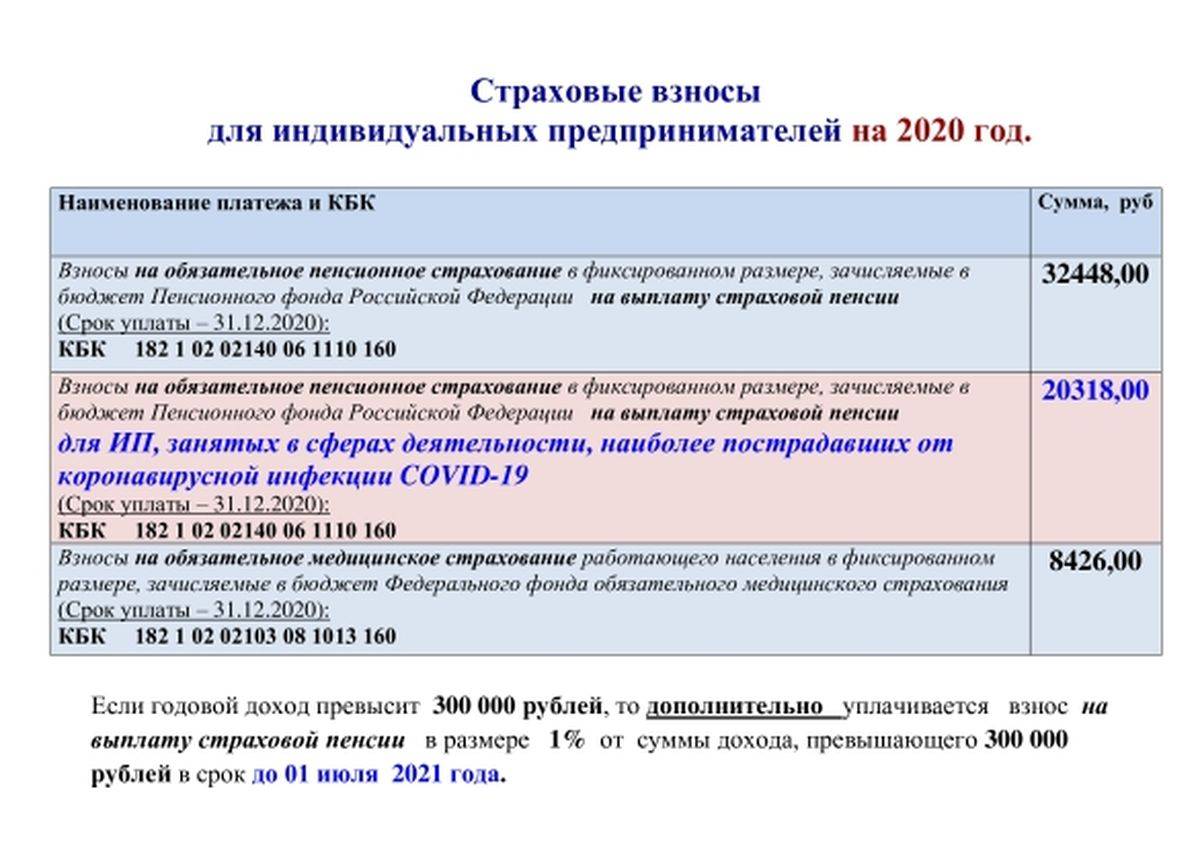

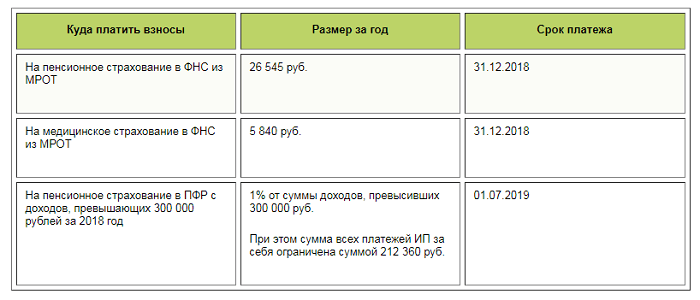

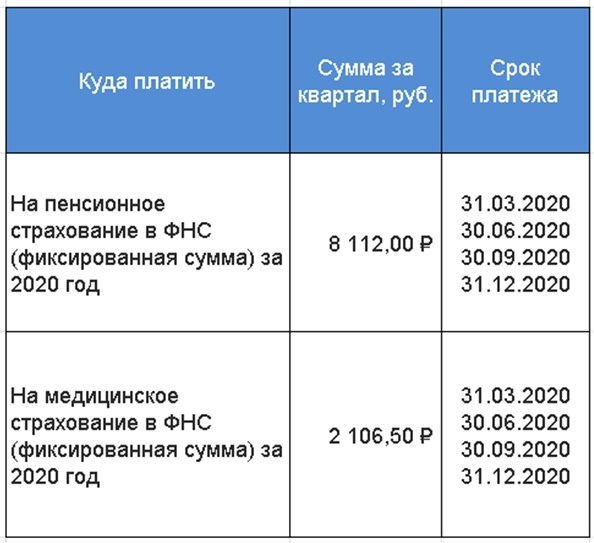

- Если ваш доход не превышает трехсот тысяч рублей, то вы обязаны уплатить в казну — 26 545 рублей (против 23 400 в 2017)

- Если ваш доход превысил отметку в 300 тыс. рублей, то к 26 545 рублям прибавляйте 1% от дохода, полученный свыше трехсот тысяч. Будьте внимательны, вы уплачиваете 1% не от всего дохода, а от разницы дохода минус 300 тысяч рублей.

Пример:

Т.е., ваша итоговая сумма на 2018 год будет зависеть исключительно от вашего дохода. Чем он больше, тем больше вы уплатите за себя в пенсионный фонд.

Ограничена ли обязательная сумма в ОПС?

Да, несмотря на ваш доход, предельная величина базы для начисления страховых взносов не может превышать восьмикратный объем фиксированной суммы, т.е. 26 545 * 8 = 212 360 рублей.

В 2017 году максимальный размер этого платежа был 187 200 рублей. Т.е., в 2018 году он увеличился на 25 160 рублей.

Заплатить за себя в пенсионный фонд вы должны не позднее 31 декабря 2018 года, а вот 1% в ПФР вы обязаны уплатить не позднее 1 июля 2019 года.

Новые размеры взносов за обязательное медицинское страхование

Изменится и размер уплачиваемых взносов за обязательное медицинское страхование. В 2018 году его зафиксировали на сумме в 5840 рублей. Напоминаем, что годом ранее это было 4590 рублей. И здесь мы будем платить больше, аж на 1250 рублей.

Платить взносы в ОМС вы обязаны в любом случае, даже если не вели хозяйственной деятельности. И оплатить необходимо до 31 декабря 2018 года.

Как рассчитать страховые взносы ИП в 2018 году

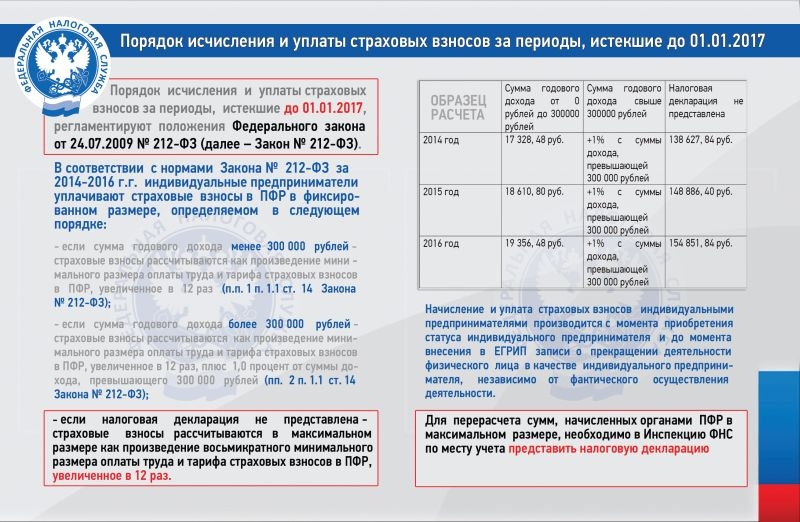

С 2018 года ИП будут уплачивать страховые взносы «за себя» по новому принципу. Законодатели убрали привязку взносов к показателю МРОТ, и зафиксировали их размер в рублях ( (далее – Закон № 335-ФЗ)). Зачем они это сделали?

Дело в том, что минимальный размер оплаты труда не может быть ниже прожиточного минимума трудоспособного населения (ст.133 ТК РФ). Однако данное требование ТК РФ на практике пока что не соблюдается. Так, прожиточный минимум на II квартал 2017 года равен 11 163 руб., в то время, как федеральный МРОТ составляет всего 7 800 руб. (согласно Закону № 82-ФЗ (в ред. от 19.12.2016 г.)).

Чтобы устранить такой колоссальный разрыв, Правительство РФ в 2017 году взяло курс на сближение этих показателей за два последующих года. Минтруд России подготовил соответствующий , устанавливающий размер МРОТ:

- с 1 января 2018 года – на уровне 9 489 руб.;

- с 1 января 2019 года (и далее ежегодно) – на уровне прожиточного минимума трудоспособного населения за II квартал предыдущего года.

А теперь вернемся к фиксированным платежам ИП. Так вот, если бы власти сохранили прежний алгоритм расчета «предпринимательских» взносов (исходя из МРОТ), то в 2018 году ИП пришлось бы отчислять:

- на пенсионное страхование – 29 605, 68 руб. (= 9 489 руб. х 26% х 12);

- на медицинское страхование – 5 807,27 руб. (= 9 489 руб. х 5,1% х 12).

Итого – 35 412,95 руб.

То есть в следующем году нагрузка на предпринимателей по личным взносам увеличилась бы сразу на 7 422,95 руб. (= 35 412,95 руб. – 27 990 руб.). Чтобы не допустить такого резкого скачка, законодатели «отвязали» страховые взносы ИП от МРОТ и прописали в НК РФ их размеры в рублях. Каковы будут эти размеры, узнаем ниже.

Подводя итоги о применении этих КБК

Предприниматель, на которого трудятся наемные сотрудники, должен выполнять обязательные отчисления за них во внебюджетные фонды. Какой КБК указать в соответствующих платежных поручениях? Сумма отчислений, так же как и кодирование, зависят от условий, в которых трудятся наемные работники.

Взносы на пенсионное страхование сотрудников

Код бюджетной классификации не зависит от того, превышает ли доход работодателя от использования труда наемных сотрудников предельную величину базы (300 тыс.руб.). Отчисления за сотрудников при величине базы как меньше, так и больше предельной нужно платить по следующему КБК: 392 1 02 02010 06 1000 160. Раздельные коды для этого вида платежа отменены. По данному КБК зачисляются следующие виды взносов в ПФР на выплату страховой пенсии:

- основной платеж;

- задолженность по основному платежу;

- задолженность по отмененному платежу;

- образовавшаяся недоимка;

- платеж по перерасчету.

Санкционные выплаты по страховым взносам в ПФР

- Штрафы – перечислять необходимо по КБК 392 1 02 02010 06 3000 160.

- Пени зачисляются по КБК 392 1 02 02010 06 2100 160.

Если сотрудники трудятся в особых условиях

Для работодателей, предоставляющих сотрудникам вредные и/или опасные условия труда, существует дополнительный тариф отчислений в ПФР, так как закон позволит сотрудникам «за вредность» уйти на пенсию раньше предписанного возрастом срока. Именно отчисления этих дополнительных взносов помогут в будущем рассчитать момент, с которого работникам будет полагаться досрочная пенсия.

1. Вредные работы требуют отчислений за сотрудников по КБК 392 1 02 02131 06 1000 160.

- Пени за просрочку этих взносов – по КБК 392 1 02 02131 06 2100 160.

- Штрафы по таким взносам – по КБК 392 1 02 02131 06 3000 160.

2. Для занятых в тяжелых трудовых условиях КБК 392 1 02 02132 06 1000 160.

- Пени – КБК 392 1 02 02132 06 2100 160

- Штрафы – КБК 392 1 02 02132 06 3000 160.

Отчисления за наемных сотрудников в ФФОМС

Отчисления на обязательное медстрахование за сотрудников требуют КБК 392 1 02 02101 08 1011 160.

Пени по этому платежу – по КБК 392 1 02 02101 08 2011 160.

Штрафы, если они начислены – по КБК 392 1 02 02101 08 3011 160.

Заключение

Итак, давайте подводить некий ито того, что нас ждет в 2018 году по пунктам:

- сумма уплаты в ПФР — 26 545 рублей;

- сумма взносов в ФОМС — 5840 рублей;

- в итоге обязательных платежей вы должны уплатить 32 385 рублей, если совокупной годовой доход ваш не превышает 300 тысяч рублей;

- если доход превышает, то вы должны ещё уплатить 1% от разницы совокупного дохода минус триста тысяч.

- общая сумма уплаченных вами взносов в пенсионный фонд не может превышать 212 360 рублей;

- оплатить страховые взносы вы должны до 31 декабря 2018 года;

- уплатить 1% свыше 300 т.р. вы обязаны не позднее 1 июля 2019 года.

С одной стороны — обязательные платежи выросли и будут рости и дальше. С другой стороны — их отвязали от МРОТ, ибо тогда был бы очень резкий скачок в уплате всех платежей, завязанных на этом показатели. Ситуация в стране крайне нестабильна и загадывать, что будет нет смысла даже на краткосрочный период. Что же остается делать нам, простым предпринимателям? Только пытаться выжить в этих реалиях.

На этом у меня все — удачи!