Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Что такое КУДиР для ИП на УСН?

Ведение налогового учета доходов и расходов является обязанностью предпринимателей на «упрощенке». Заполнение специального регистра закреплено нормой Налогового кодекса в статье 346.24.

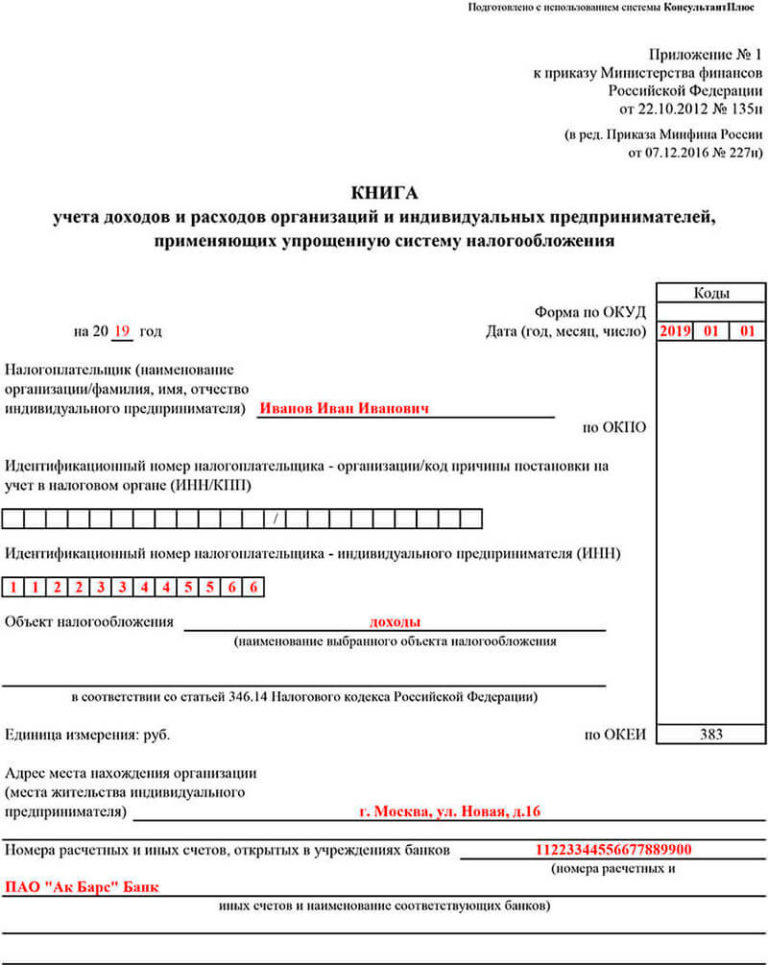

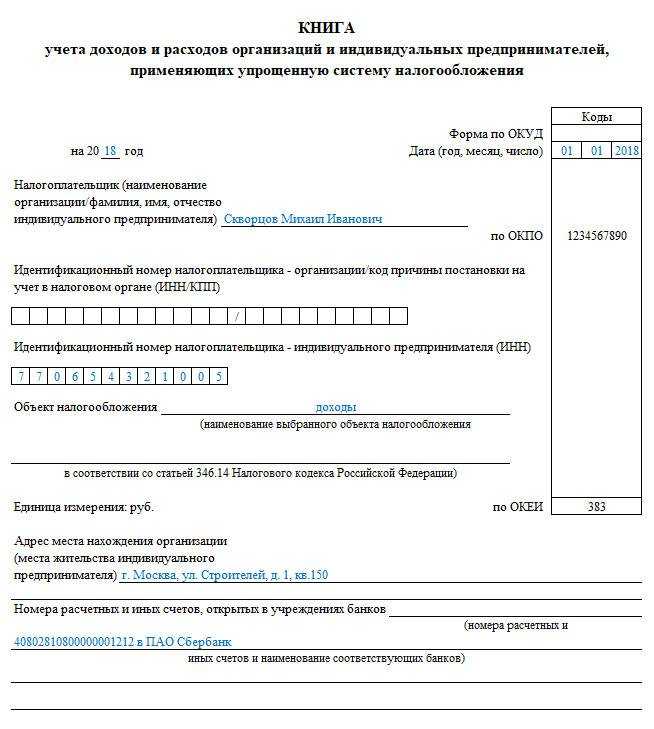

Книга учета доходов и расходов (КУДиР) для ИП на упрощенной системе обложения налогами является унифицированной формой, утвержденной приказом Минфина от 22.10.2012 № 135н. На ее основании подается налоговая отчетность.

В 2020 году предпринимателям не нужно разбивать взносы на обязательное пенсионное страхование и разрешено отражать в книге фиксированные платежи в ПФР, которые рассчитываются с превышения дохода в 300 тыс.рублей. Ранее при проверках налоговики требовали их исключать.

Предприниматель не вправе отказаться от ведения КУДиР, поскольку определение налоговой базы для исчисления УСН осуществляется только на ее основании. Допустимо ведение книги в любом удобном формате:

- бумажной форме;

- электронном виде.

При использовании второго варианта обязательным является распечатка регистра учета по завершении квартала или налогового периода, прошивание и заверение подписью или печатью предпринимателя.

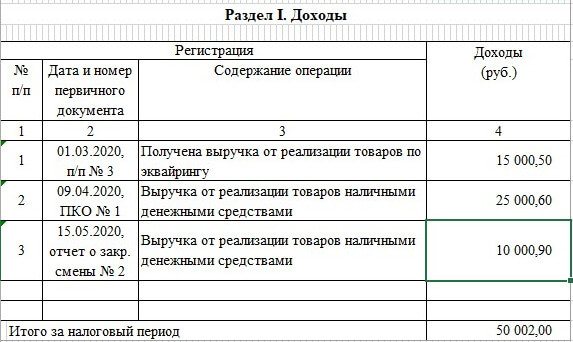

На каждый календарный год открывается новая КУДиР. Все записи вносятся на основании первичных документов: платежных бланков, чеков и иных, служащих подтверждением полученных доходов или понесенных расходов.

Срок заверения КУДиР 2024

Про заверение КУДиР 2024 ничего не сказано.

С 2013 года — заверят КУДиР не нужно.

Выписка из Приказа 135н от 22-10-2012 г.

Новые формы КУДиР 2024 и порядок их заполнения практически не отличаются от предыдущих. Концептуальным изменением стало упразднение процедуры заверения налогоплательщиками Книг в налоговом органе.Книга учета доходов и расходов организаций и ИП, применяющих УСН, дополнена разделом IV, в котором налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», отражают страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, уменьшающие сумму налога, уплачиваемого в связи с применением УСН.

Книга доов при УСН %

Если налогоплательщик, предпочтя работу на УСН, выбрал объект «доходы», в перечне операций следует указывать:

- выплаты, которые разрешены п. 3.1 ст. 346.21 НК РФ для уменьшения суммы налога (пп. 5.1-5.7 Порядка);

- расходы в виде субсидий в рамках господдержки малого и среднего бизнеса;

- расходы в виде выплат для стимуляции занятости безработных граждан (графа 5 разд. I, абз. 3–6 п. 2.5 Порядка).

Согласно абз. 7 п. 2.5 Порядка другие расходы налогоплательщики с объектом «доходы» могут вносить в книгу учета доходов и расходов по собственной инициативе. При их отсутствии разрешается не заполнять справку к разд. I, разд. II, разд. III, а также графу 5 разд. I (абз. 2 п. 2.5, пп. 2.6, 3.1, 4.1 Порядка).

Эксперты К+ подготовили образец заполнения книги учета доходов и расходов организации на УСН с объектом “доходы” за 2020 г. Получите бесплатный пробный доступ к системе КонсультантПлюс и переходите к образцу.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

Титульный лист

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

Раздел 2.1.1 для объекта «Доходы»

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2022 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.

Как выглядит Книга

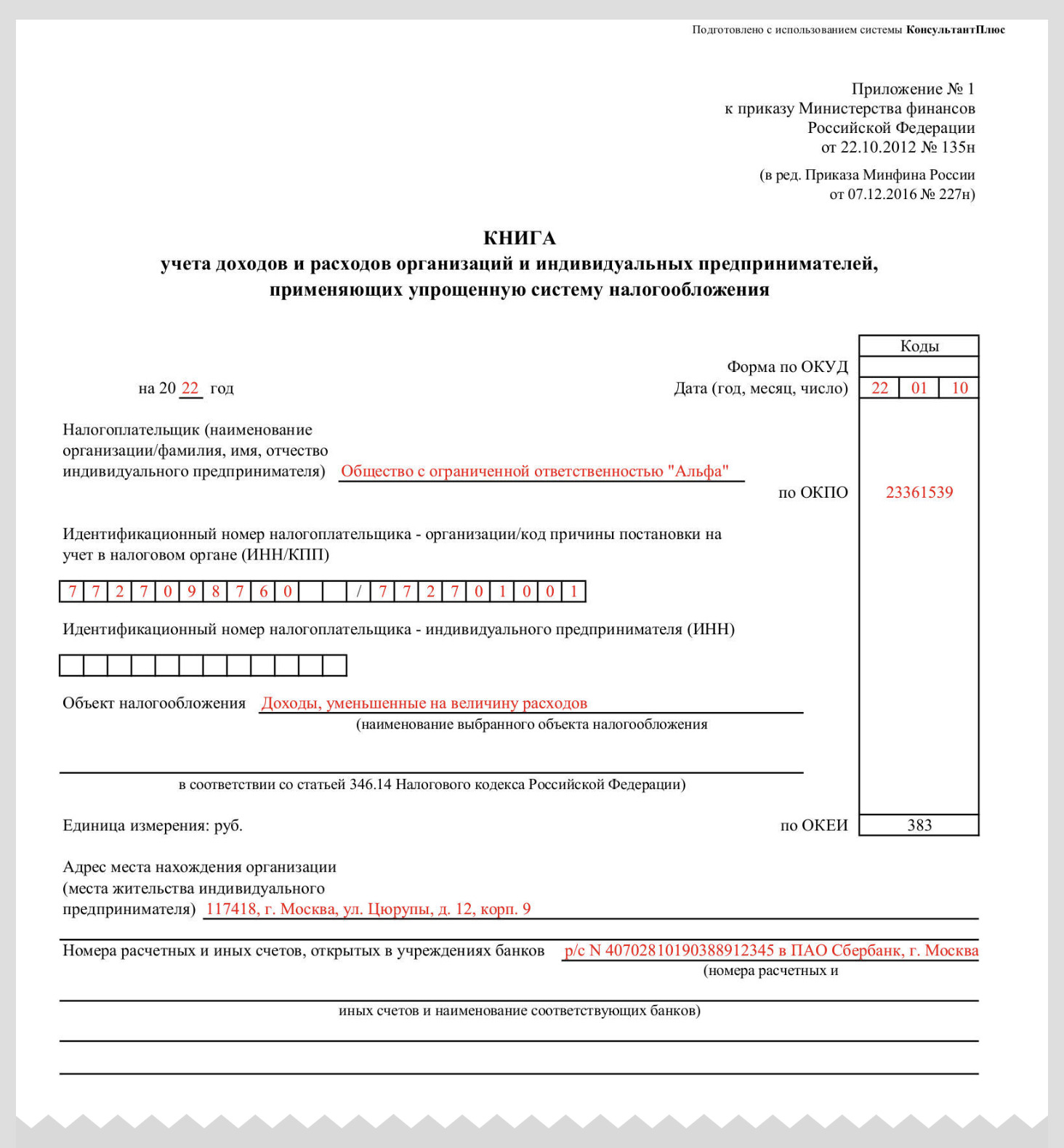

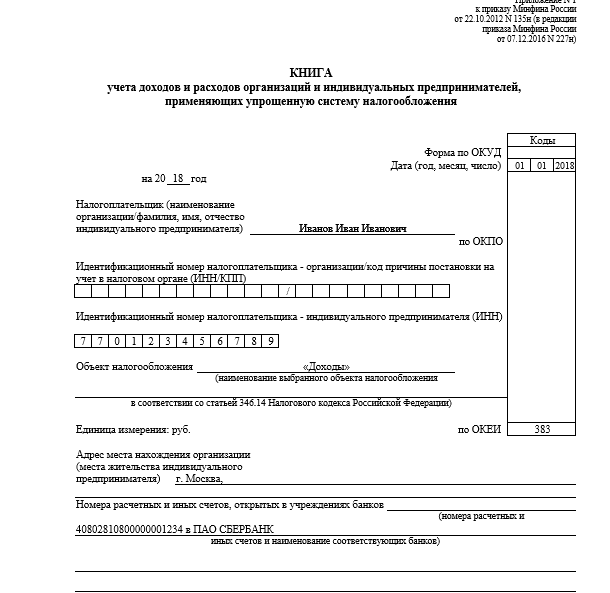

Книга учета состоит из титульного листа и четырех частей. Каждый раздел обязателен для заполнения.

- На титульном листе указывается дата заведения, налоговая база, реквизиты организации или ИП, если имеется расчетный счет. Остальные поля для заполнения можно оставить пустыми.

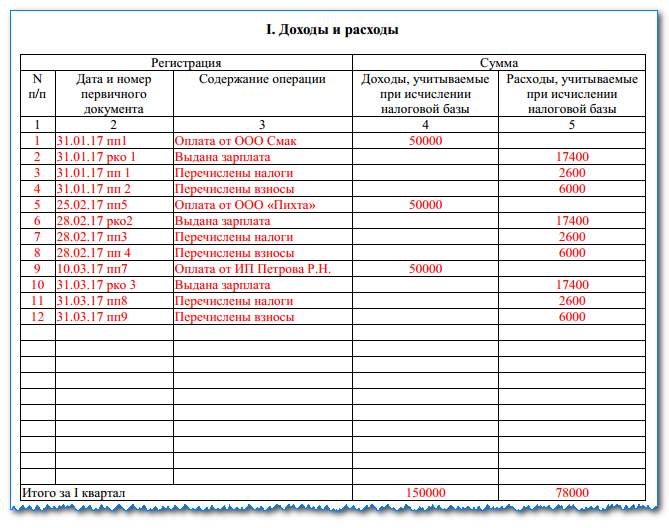

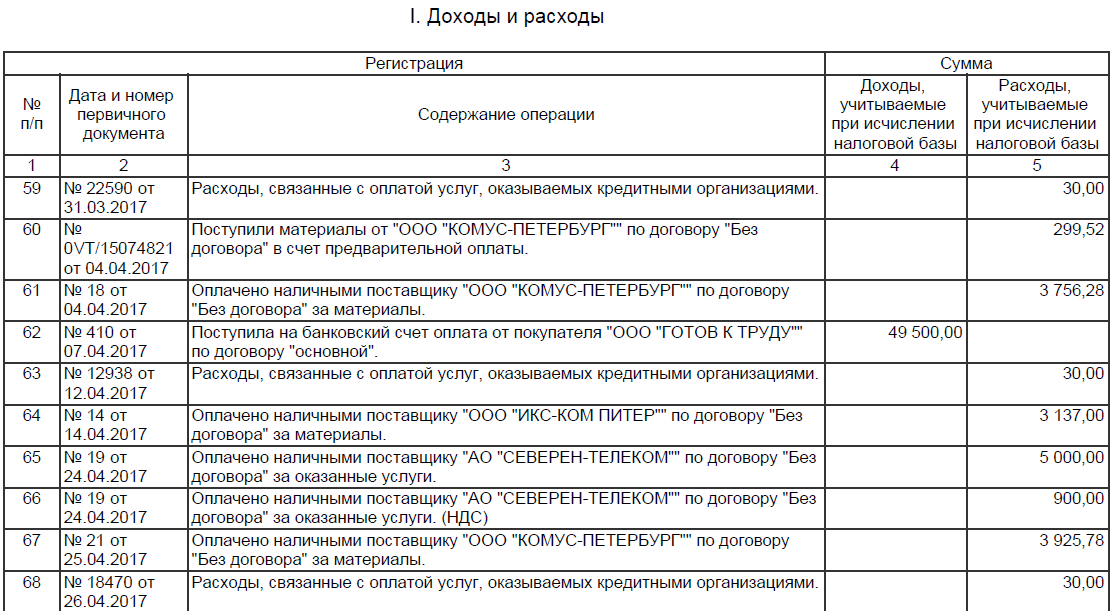

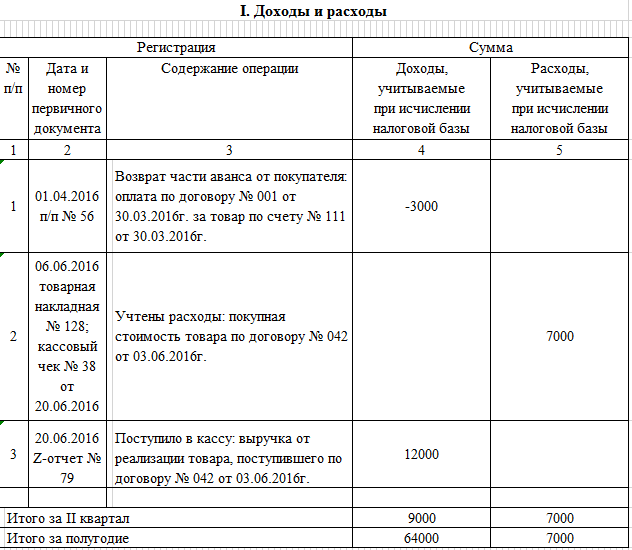

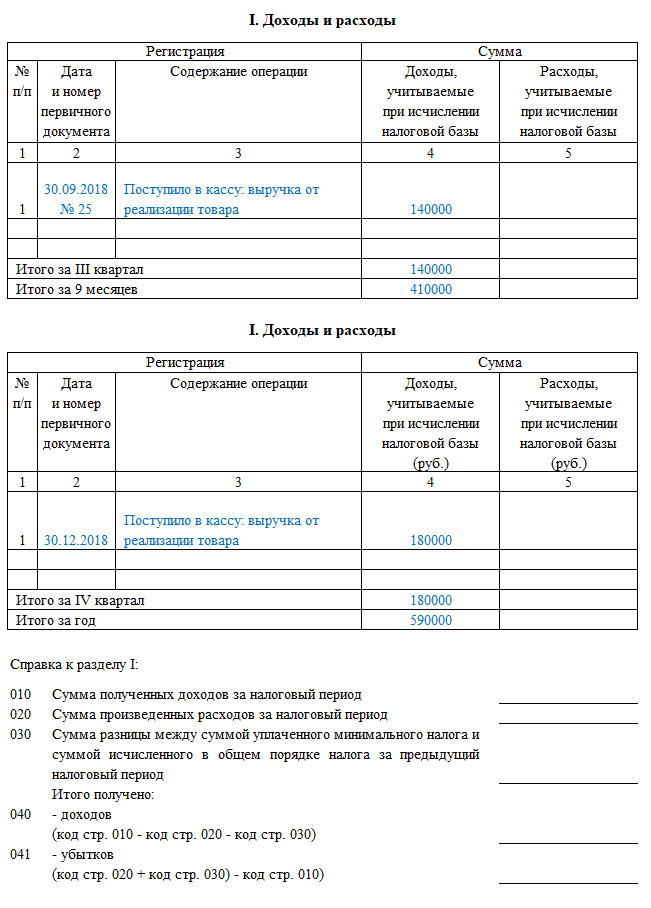

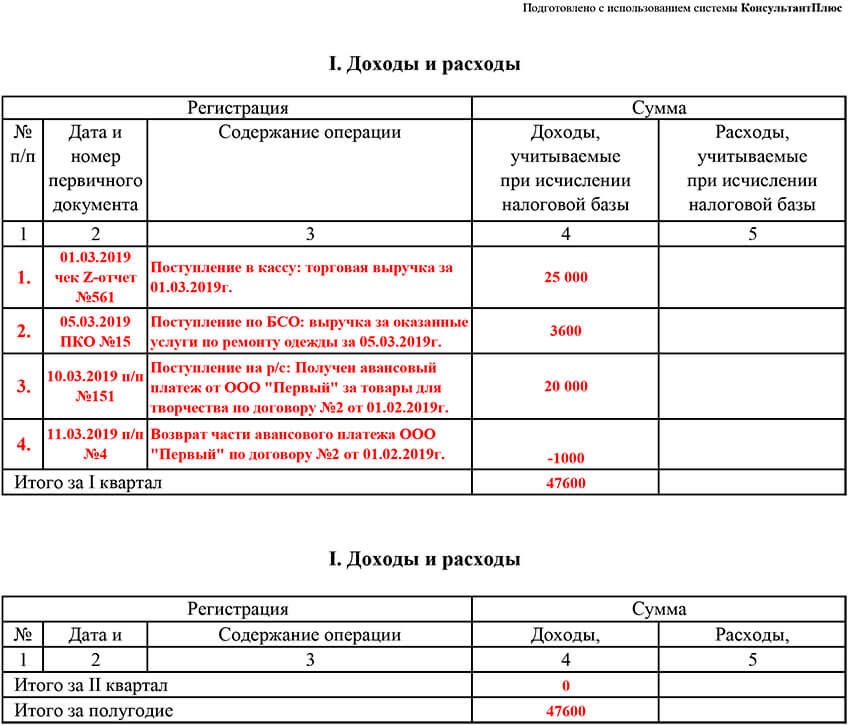

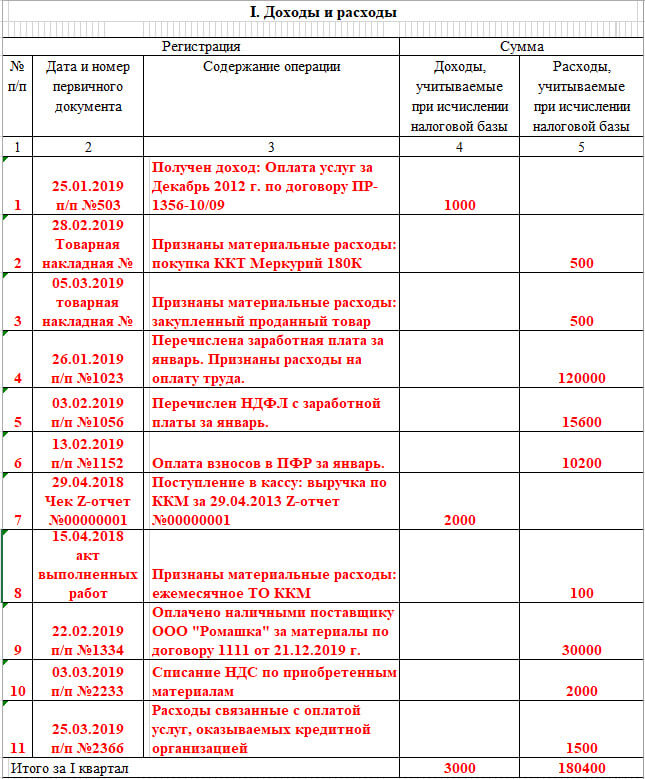

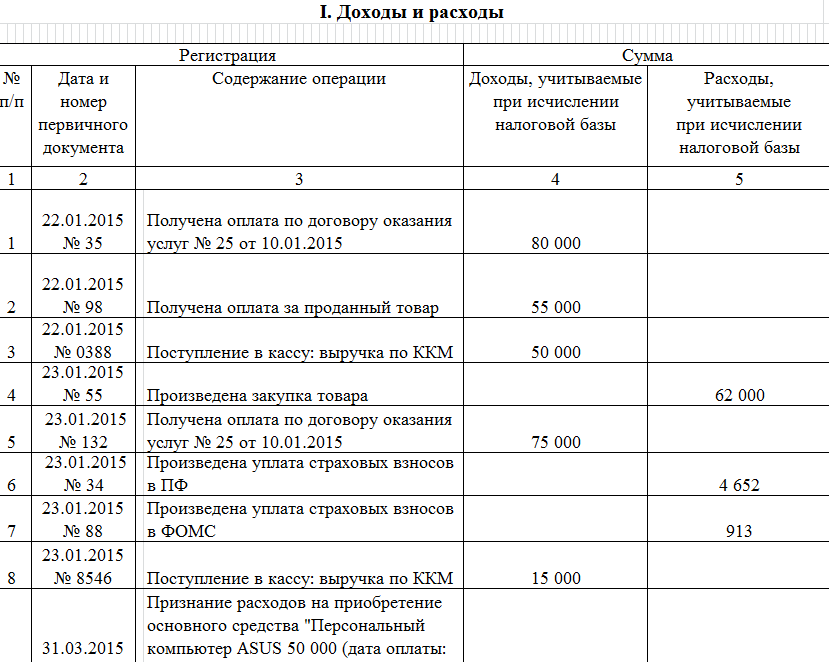

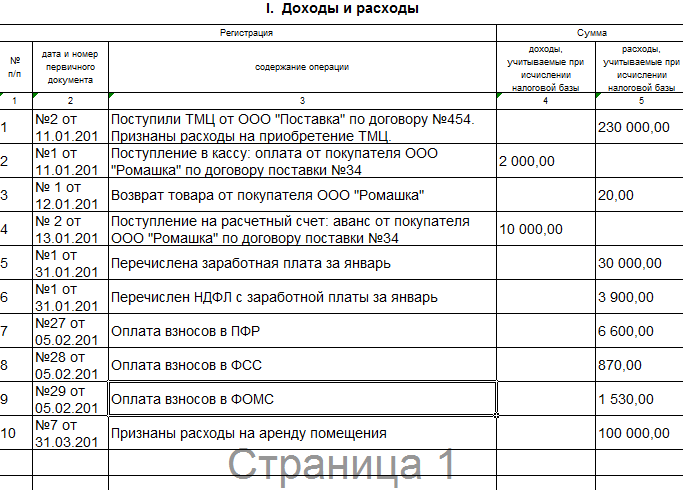

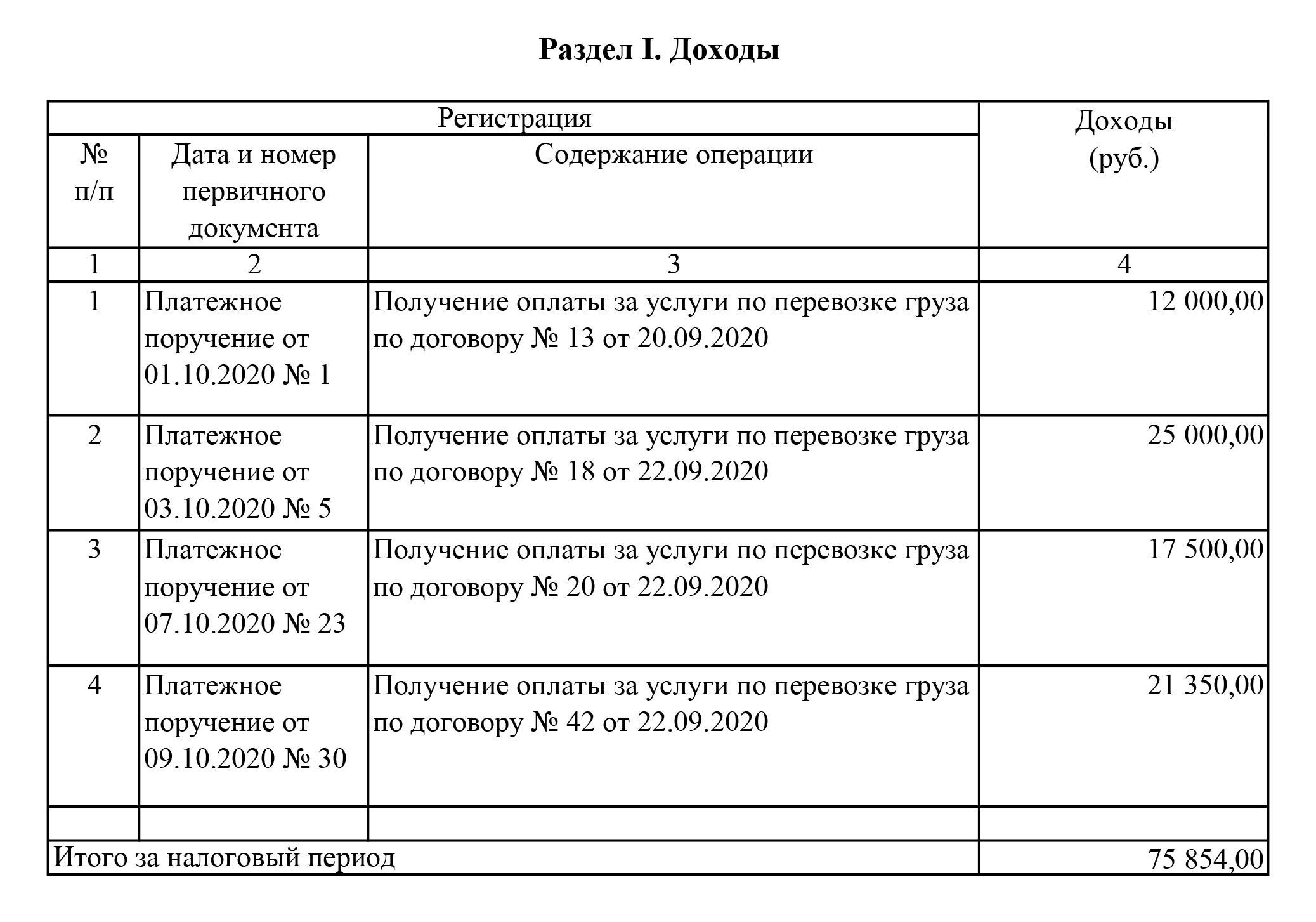

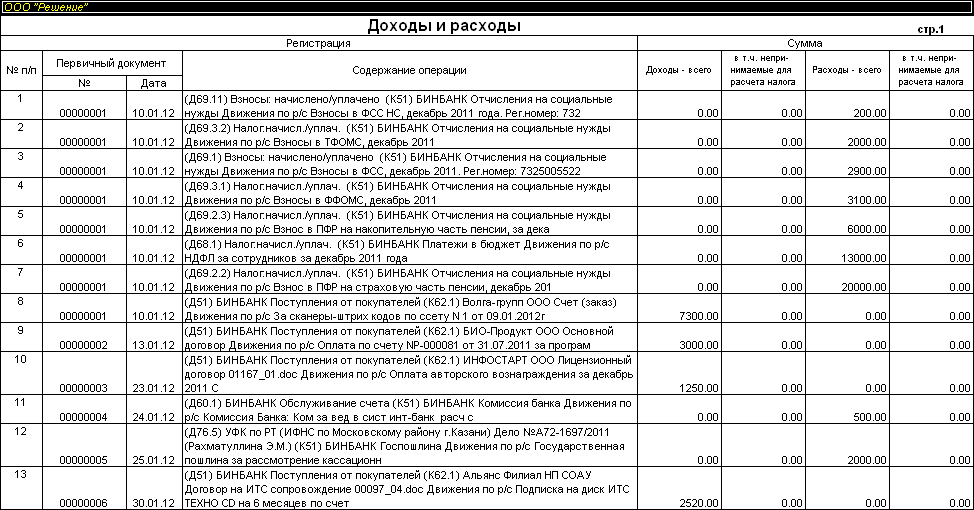

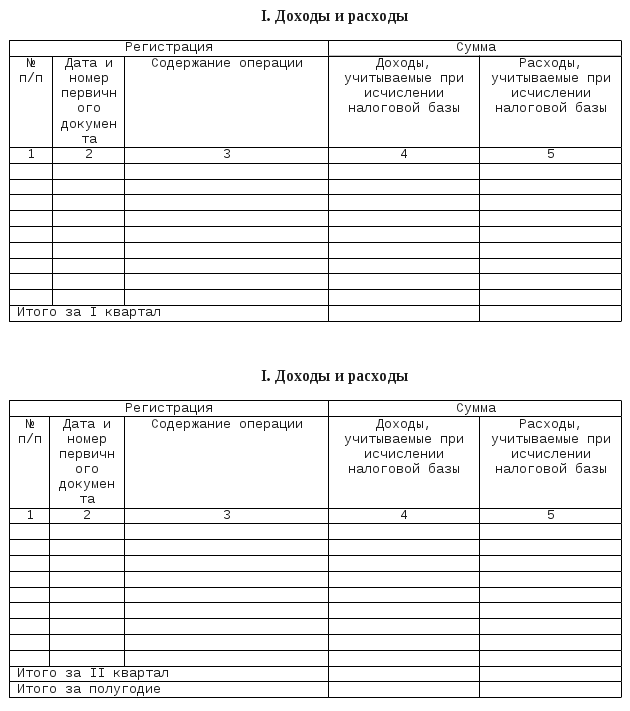

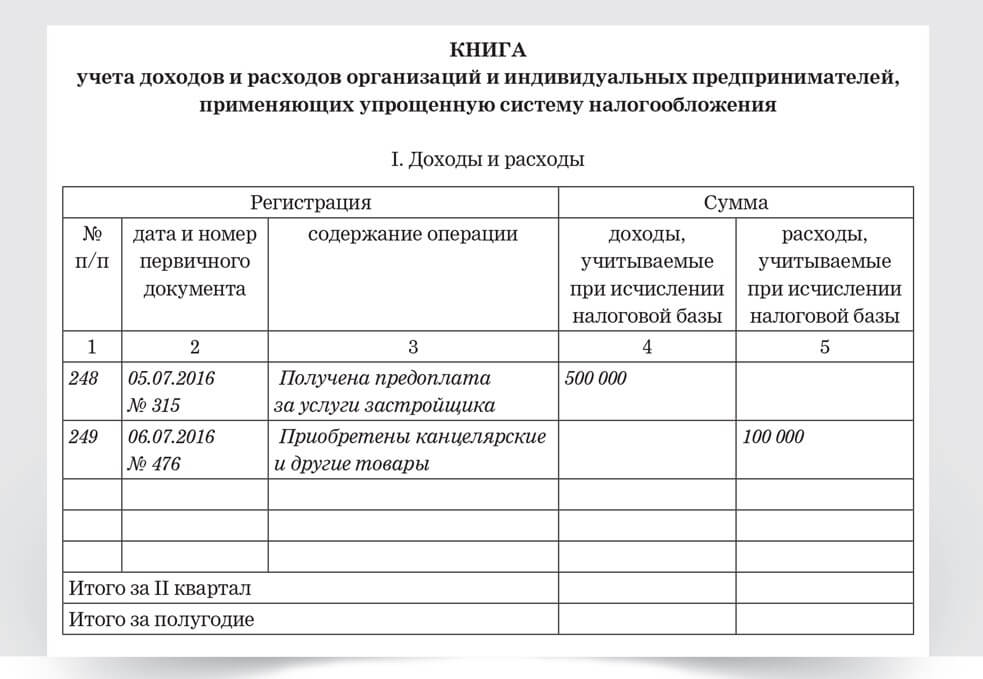

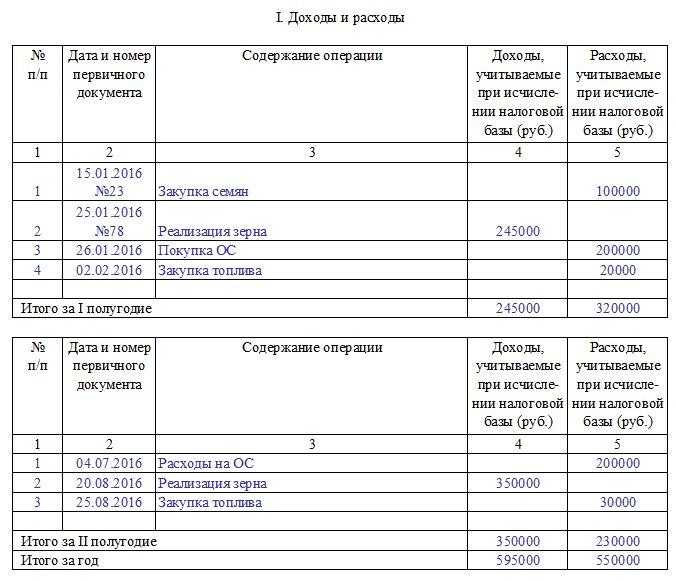

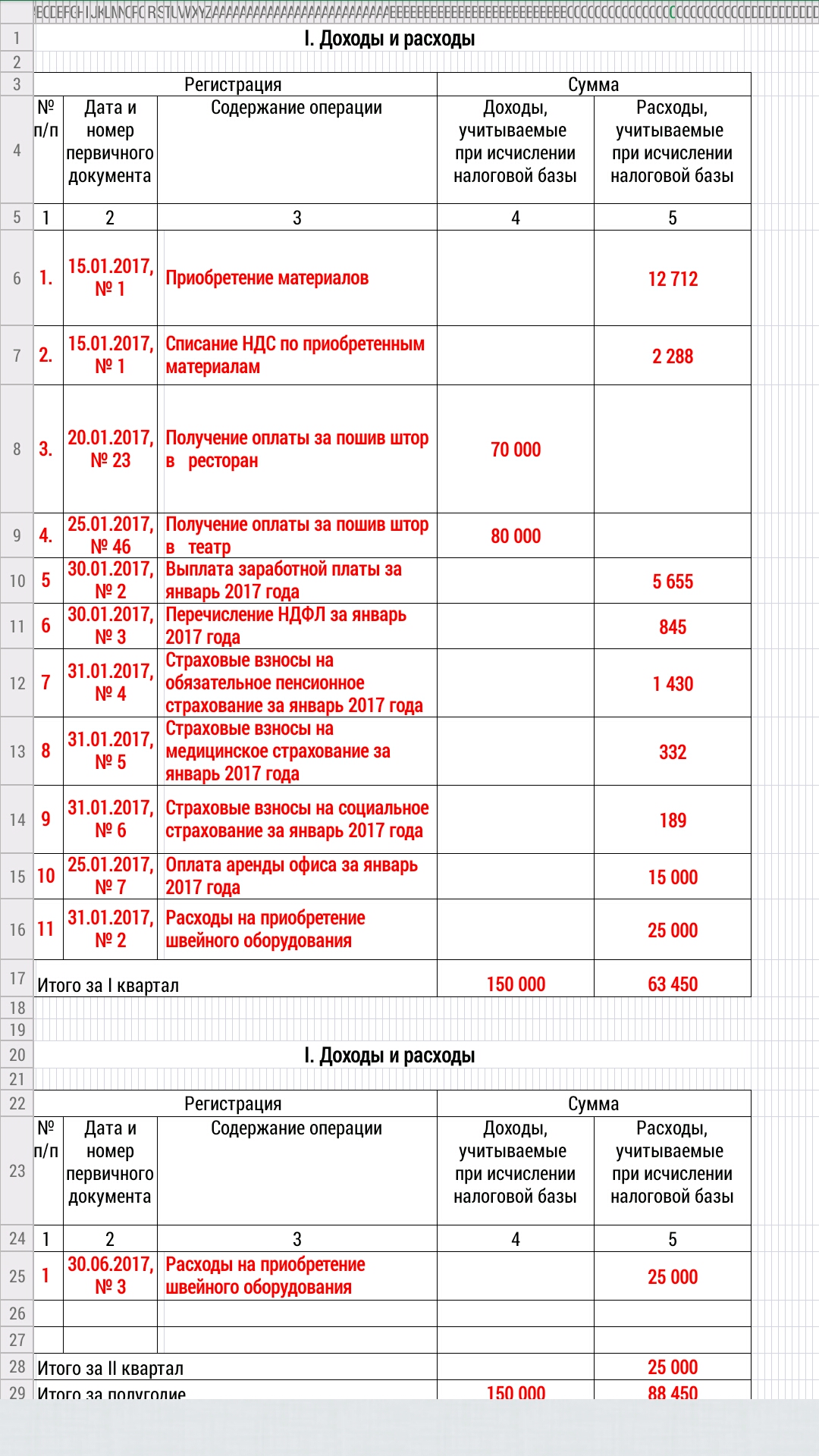

- Раздел 1 называется «Доходы и расходы». Данные вносятся последовательно в отведенные для заполнения графы: номер отметки, дата и номер документа, по которому выполнена финансовая операция, описание операции, сумма дохода или расхода, по которой будет рассчитываться налог.

- Раздел 2 под заголовком «Расчет средств на приобретение ОС и нематериальных активов» заполняется только теми ИП и организациями, которые работают по режиму УСН «Доходы минус расходы».

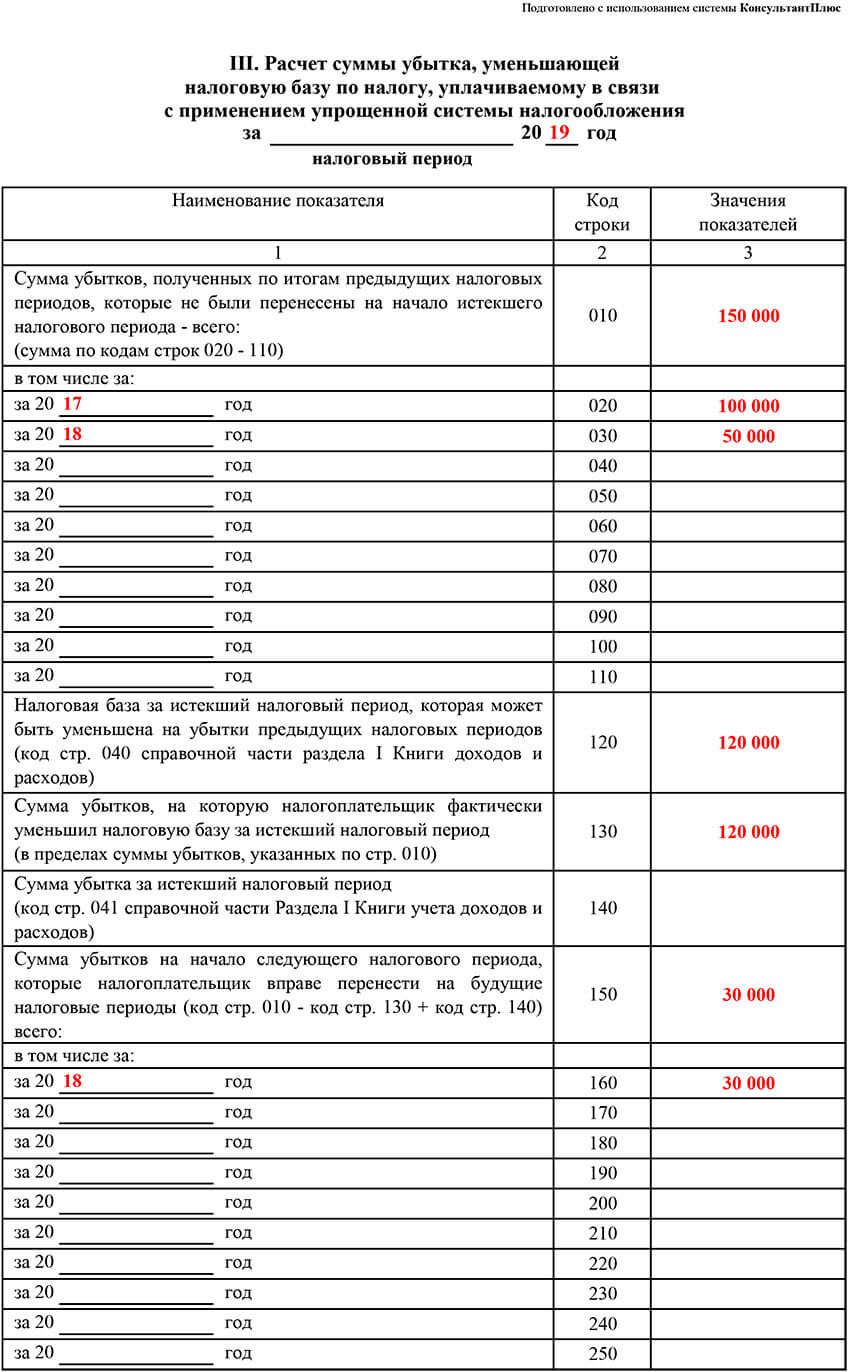

- Аналогично предыдущему предусмотрен для заполнения раздел 3 «Расчет суммы убытка». Сюда вносятся данные об убытках прошлых лет, переходящих на новый расчетный период для ИП.

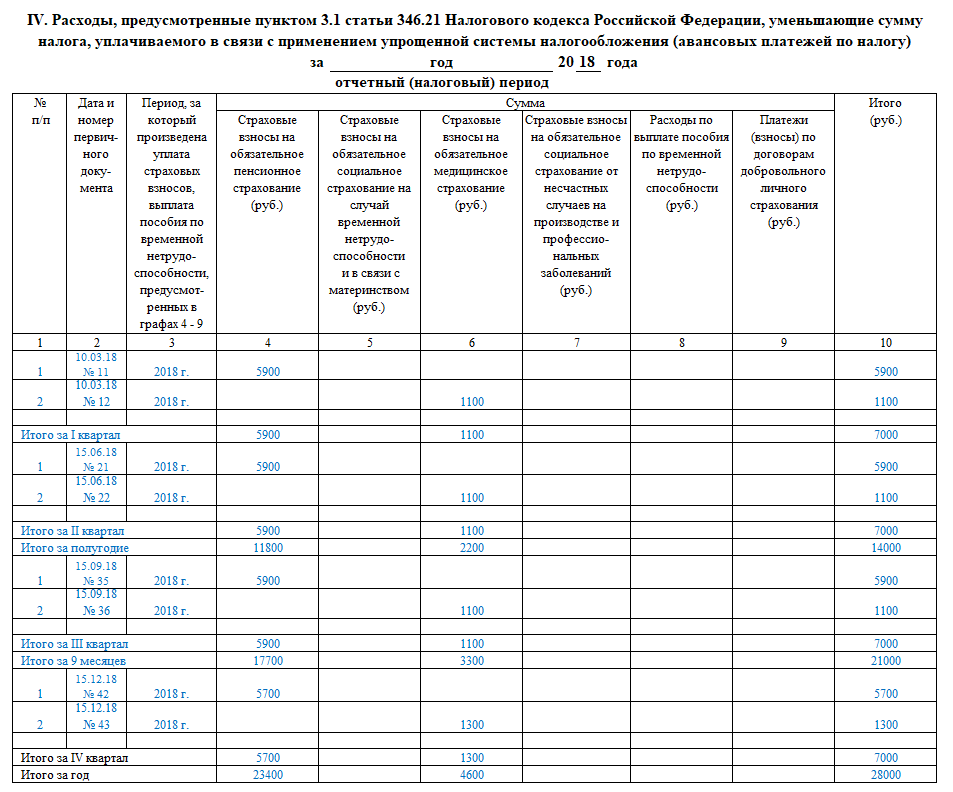

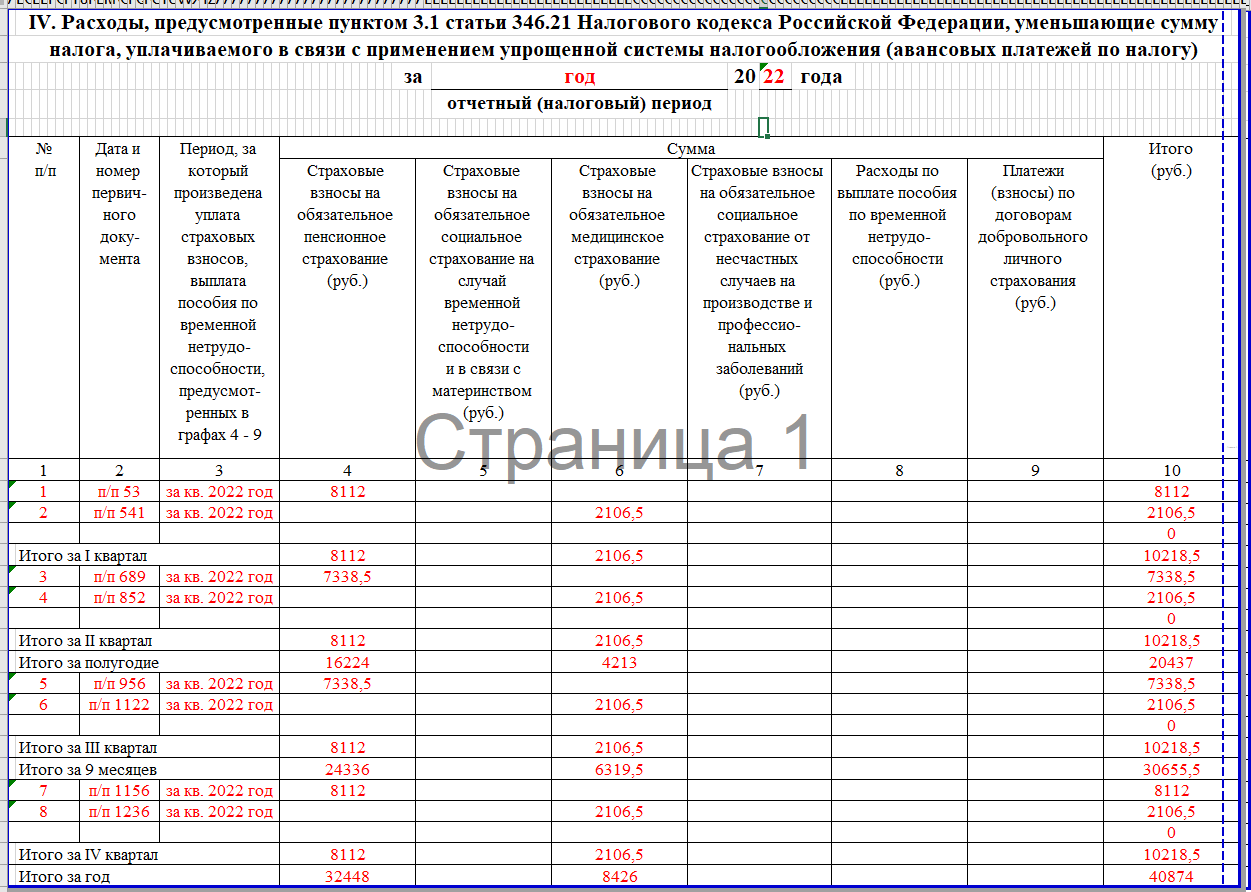

- Раздел 4 посвящен расходам, уменьшающим налоговый вычет, и предусмотрен для заполнения ИП и организациями, работающих по режиму УСН «Доходы». В соответствующих полях указываются размеры страховых выплат. На их размер будет уменьшен налог по УСН.

Как отражать в книге учета доходов и расходов при упрощенке расходы на приобретение ОС и НМА

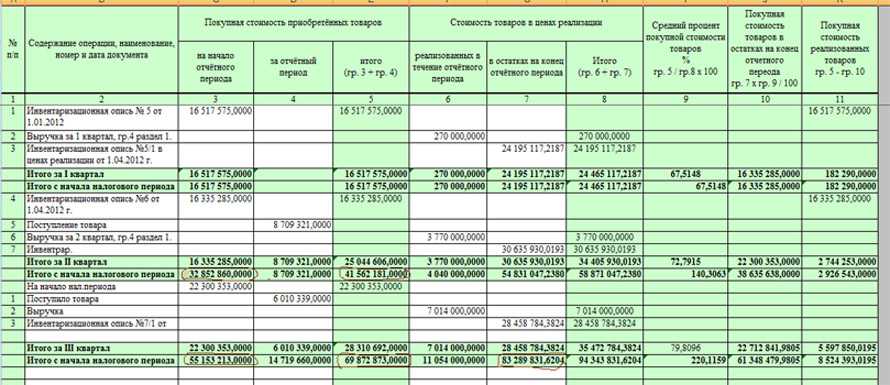

Расходы на приобретение (создание) основных средств и нематериальных активов отразите в разделе II книги учета доходов и расходов. Данный раздел представляет собой таблицу, которая состоит из 16 граф.

Картинка кликабельна

В графе 1 отразите порядковый номер операции.

В графе 2 укажите наименование объекта основных средств или нематериальных активов. Наименование укажите так же, как и в документах на соответствующий объект (например, в техническом паспорте, инвентарной карточке).

В графе 3 проставьте число, месяц и год оплаты объекта основных средств или нематериальных активов. Данную графу заполните на основании первичных документов: платежных поручений или квитанций к приходным кассовым ордерам.

Графу 4 заполните только в случае, если основное средство подлежит госрегистрации. Укажите дату подачи документов на госрегистрацию.

В графе 5 укажите число, месяц и год ввода в эксплуатацию основного средства или нематериального актива.

В графе 6 отразите первоначальную стоимость основного средства, которое было приобретено или изготовлено в период применения упрощенки. При этом первоначальную стоимость нематериальных активов, которые были изготовлены в период применения упрощенки, отразите в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий:

- принятие объекта на бухучет;

- оплата (завершение оплаты) расходов на приобретение объекта нематериальных активов.

пункте 3.10 Порядка, утвержденного приказом Минфина России от 22 октября 2012 № 135н.

В графе 7 укажите cрок полезного использования основных средств или нематериальных активов. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 8 отразите остаточную стоимость основных средств и нематериальных активов до перехода на упрощенку.

В графе 9 укажите количество кварталов, в течение которых объект эксплуатируется в данном налоговом периоде.

В графе 10 отразите долю стоимости объекта основных средств или нематериальных активов, которая принимается в расходы в налоговом периоде.

В графе 11 укажите долю стоимости объекта, которая принимается в расходы в каждом квартале отчетного (налогового) периода. Определить ее можно, если разделить данные графы 10 на данные графы 9. Значение этого показателя округлите до второго знака после запятой.

В графе 12 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за каждый квартал налогового периода. Если основное средство или нематериальный актив были приобретены или изготовлены в период применения упрощенки, то такую сумму можно найти, перемножив значения граф 6 и 11 и разделив на 100.

Если же объекты организация приобрела до перехода на упрощенку, то величину для графы 12 определите, перемножив показатели граф 8 и 11 и разделив на 100.

В графе 13 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за весь налоговый период. Для этого нужно умножить показатель графы 12 на показатель графы 9.

В графе 14 укажите сумму расходов, которую учли за предыдущие налоговые периоды. Посмотреть ее можно в графе 13 расчета за предшествующий год. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 15 отразите часть расходов, которые подлежат списанию в последующих налоговых периодах. Определить ее можно, если вычесть из показателя графы 8 показатели граф 13 и 14. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 16 укажите число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

Итоговую строку в данном разделе заполните только по графам 6, 8, 12–15.

О том, как заполнять раздел II, сказано в разделе III Порядка, утвержденного приказом Минфина России от 22 октября 2012 № 135н.

Раздел III

Книга учета доходов и расходов для ИП на УСН с объектом «Доходы − расходы» служит также для указания убытков прошлых лет, которые могут быть вычтены из налоговой базы. Эти убытки отражаются в Разделе III. Если налогоплательщик убытков не получал, раздел не заполняется.

В разделе III отражаются:

- убытки за прошлые налоговые периоды — суммарно и по годам;

- значение налоговой базы текущего периода, рассчитанное в Разделе I;

- расчет суммы уменьшения налоговой базы отчетного года;

- остаток убытка на начало следующего года.

Убытки разрешено переносить на следующие периоды в пределах 10 лет полностью или частично.

Ведение учета: правила и ответственность

Внесение данных и ведение реестра должно отвечать таким правилам:

- Сведения заносятся последовательно, в течение года, нарастающим итогом.

- На каждый год потребуется заводить новый экземпляр Книги.

- В документе отражаются только фактическое получение и расход денежных средств. Если, например, ИП отгрузил продукцию покупателю, но деньги на счет еще не поступили, то такая операция пока не вносится в реестр.

- Нужно вносить суммы без округления — в рублях с копейками.

- Если предприятие зарегистрировано, но временно не ведет деятельность, то Книгу все равно требуется завести и по окончании периода внести туда нулевой показатель.

- Вести документ следует на русском языке. Если «первичка» составлена на иностранном языке, то ее понадобится перевести.

- Если в КУДиР допущена ошибка, то исправлять ее следует так: зачеркнуть надпись, рядом написать правильную, поставить дату внесения исправления, подпись и указать фамилию того, кто исправил запись. Зарисовывать корректором любые данные запрещено.

При отсутствии Книги или выявлении существенных нарушений в ней, которые в дальнейшем привели к неправомерному снижению размера налогов, на нарушителя могут наложить штраф в размере от 40 тысяч рублей. Максимальное наказание — 20% от суммы недополученного налога.

Если выявленные нарушения не привели к снижению налогооблагаемой базы, то на предприятие накладывается штраф до 30 тысяч рублей. Если Книга не предоставлена проверяющему в положенный срок, то штраф составит 200 рублей, для ООО дополнительно накладывается штраф на руководителя — максимум 500 рублей.

Способы ведения КУДиР на ОСНО

Книгу учета доходов и расходов можно вести на бумаге и в электронной форме.

Если предприниматель решил заполнить КУДиР на бумаге, необходимо произвести следующие пошаговые действия до начала коммерческой деятельности:

- приобрести книгу учета или скачать бланк документа онлайн, используя бесплатный сервис, и распечатать;

- заполнить титульный лист;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Если предприниматель предпочитает вести книгу в электронном виде, нужно:

- распечатать документ после окончания налогового периода;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Важно! Распечатанную КУДиР нужно зарегистрировать в налоговом органе не позднее срока, установленного для подачи налоговой декларации 3-НДФЛ, то есть не позднее 30 апреля года, следующего за отчетным.

Общие сведения

Форма книги учета доходов и расходов (КУДиР) на УСН 2023 года едина для компаний и ИП. Она введена в октябре 2012 года приказом Минфина № 135н. В нем же содержатся и правила, в соответствии с которыми ее нужно заполнять.

Новую книгу учета следует заводить каждый год. Она может вестись в бумажном варианте или в форме электронного документа. Во втором случае можно использовать специальные сервисы либо скачать бланк EXCEL и заполнять офлайн. Если книга ведется в электронной форме, то после заполнения ее необходимо распечатать.

КУДиР должна быть прошита и пронумерована. На обороте нужно указать количество страниц и поставить подпись ИП, а также печать, если она применяется. Сдавать книгу в налоговую инспекцию не нужно, но следует ее хранить 4 года. КУДиР может быть запрошена ИФНС во время проверок.

Изменения на 1 января 2024года

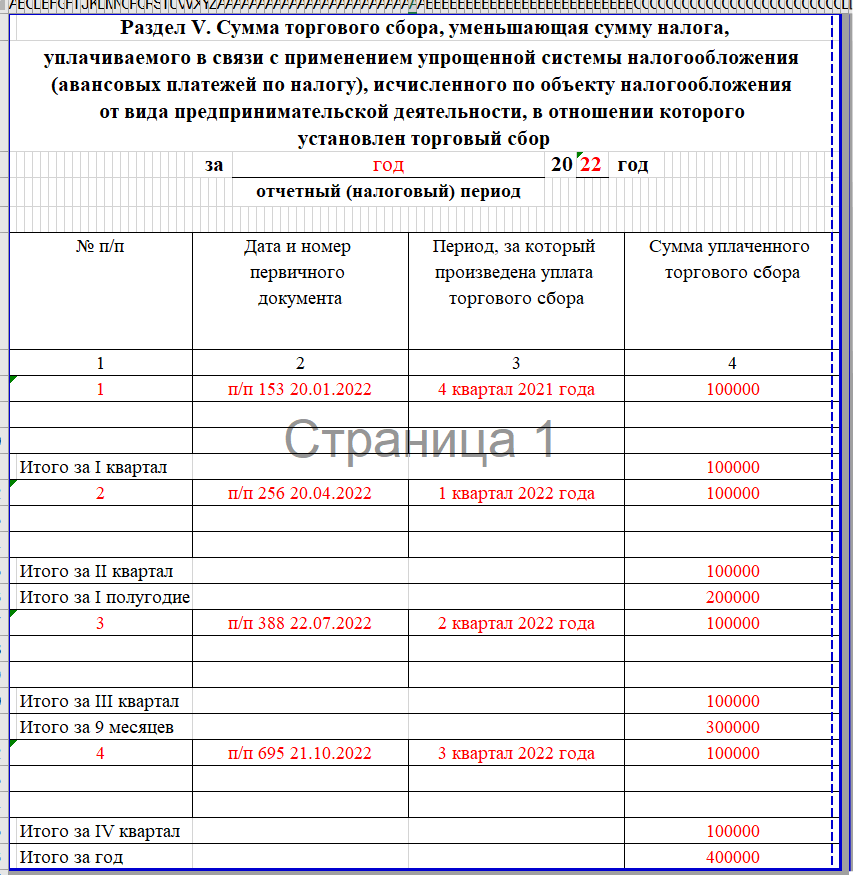

С 1 января 2024года введен пятый раздел Книги, в котором указывается размер Торгового сбора, на который уменьшается налог. Торговый сбор в настоящее время взимается только в городе Москва, поэтому раздел пятый актуален только для города Москвы. Порядок заполнения данного раздела следующий:

- Раздел заполняется только налогоплательщиками с объектом Доходы;

- Принять к уменьшению сумму торгового сбора возможно только в том случае, если налогоплательщик имеет Уведомление о постановке на учет в качестве плательщика торгового сбора;

- В разделе указываются: порядковый номер, дата и номер первичного документа, период, за который налогоплательщик заплатил сбор и его сумма.

Право на уменьшение суммы налога прописано в статье 346,21 пункте 8 Налогового кодекса РФ.

Указания по заполнению бланков

Есть несколько основных правил по оформлению Книги учета для ИП или организации. В конце можно скачать и посмотреть заполненный пример.

- Книга учета доходов и расходов заводится заново для каждого отчетного периода.

- Для каждой операции приводится подтверждающий документ.

- Вести документацию можно как в печатном, так и в электронном виде. Электронная книга по истечении налогового периода распечатывается, затем ее нужно сшивать.

- Распечатать нужно каждый раздел, в том числе незаполненный.

- Книгу обязательно прошнуровать, а листы пронумеровать. В конце проставить количество листов, заверить подписью руководителя и печатью организации.

- Если при заполнении были допущены ошибки, их исправляют с обоснованием. Подтверждают подписью руководителя и печатью.

- Даже если в течение налогового периода деятельность не велась, пример нужно распечатать с нулевыми показателями.

Главное об упрощёнке

- Упрощённая система налогообложения — специальный режим налогообложения для малого и среднего бизнеса.

- Применять упрощёнку могут юридические лица и ИП, если они отвечают требованиям по виду деятельности, размеру дохода, количеству сотрудников и остаточной стоимости основных средств.

- На упрощёнке платят налог УСН, а также некоторые дополнительные налоги — например, НДС, имущественный, земельный, транспортный налоги и НДФЛ за сотрудников, — если есть объект налогообложения.

- Также весь бизнес на упрощённом режиме платит страховые взносы за своих сотрудников. Кроме них, ИП платит фиксированные и дополнительные страховые взносы за себя.

- Чтобы перейти на УСН, нужно подать заявление в налоговую. Новые ИП и компании могут сделать это при регистрации — не позднее чем через 30 дней после подачи документов. Действующий бизнес может перейти на упрощёнку только со следующего года. Для этого он должен подать заявление не позднее окончания текущего года.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с налогообложением и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать.

Все компании и ИП уплачивают большинство налогов единым налоговым платежом через единый налоговый счёт. В Skillbox Media есть статья о едином налоговом платеже, где разобрали, что это такое и как с ним работать.

Общая система налогообложения (ОСНО) — базовый налоговый режим без ограничений и лимитов. Его устанавливают всем компаниям и предпринимателям автоматически при регистрации бизнеса

В статье об общем налоговом режиме рассказали, какие обязательные платежи предусмотрены при этой системе, как вести учёт, в каких случаях ОСНО выгодна и с какими режимами её можно совмещать.

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Кто должен заполнять КУДиР

Существуют такие варианты документа:

- Для предпринимателей на ПСН. На «патенте» обязательно нужно вести данный реестр, но записывать в него следует только доходы. При применении ПСН фактический доход не влияет на размер налога, поэтому Книга потребуется только для того, чтобы контролировать лимиты — предприниматели на этой системе не должны получать более 60 миллионов рублей за год.

- Для ИП и организаций на УСН. На ставке налога 6% нужно делать записи только в столбец доходов, а при применении УСН 15% заполнять доходы и расходы.

- Для предпринимателей на ОСНО. Книгу нужно вести только ИП для исчисления НДФЛ.

Регистрировать КУДиР в ФСН не нужно (за исключением ИП на общей системе).

При любой налоговой проверке инспекторы, скорее всего, потребуют Книгу и ее нужно будет предоставить в десятидневный срок (пункт 3 статьи 93 НК).

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

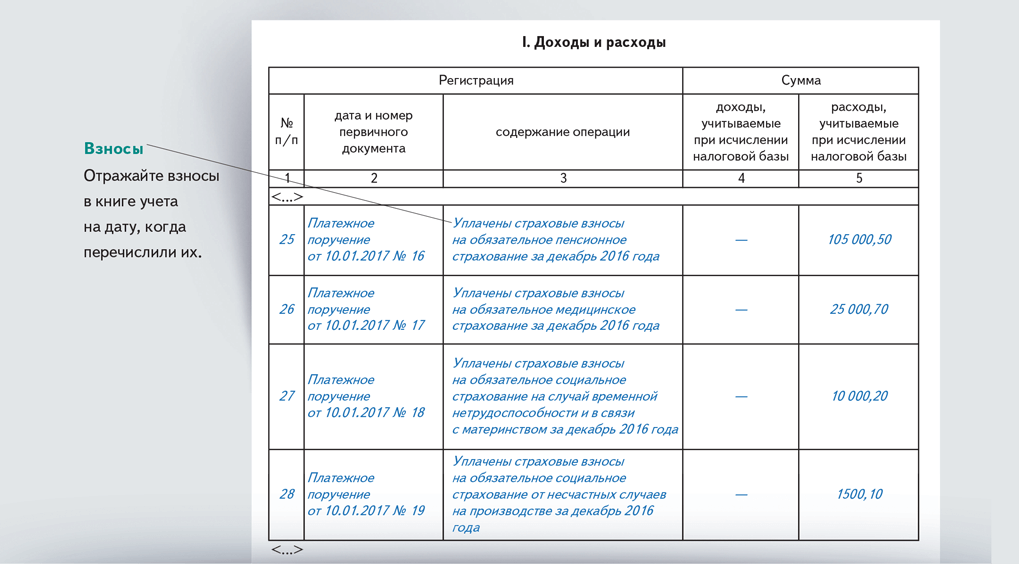

Плательщики УСН с объектом «Доходы» отражают страховые взносы в IV разделе книги учета

Плательщики УСН — доходы уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования. И согласно статье 346.24 НК налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета.

В разделе IV Книги учета доходов и расходов содержатся сведения о суммах уплаченных страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования. Для определения правильности уменьшения организацией на УСН суммы налога необходимы сведения о суммах уплаченных страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, содержащиеся в разделе IV Книги учета доходов и расходов.

Письмо Минфина № 03-11-11/40059 от 09.06.2018

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Пример заполнения ДЕКЛАРАЦИЯ по УСНКак правильно по итогам года для тех, кто применяет упрощенную систему налогообложения (УСНо). Заполнить налоговую декларацию по налогу, уплачиваемому в связи с применением УСН. Согласно электронной очереди.

- Программа в Excel и Пример заполнения Декларации по УСН. Форма 1152017Как заполнить декларацию по УСН? Как рассчитать единый налог по ставке 6% с доходов (УСН-6). Расчет авансовых платежей. Программа расчета единого налога УСН-6 в формате Excel.

- Коэффициент дефлятор К1, таблица расчетПубликуются корректирующие коэффициенты дефляторы при расчете УСН в виде таблицы.

Учетная документация для упрощенной системы налогообложения

Для правильного и эффективного применения УСН необходима соответствующая учетная документация. Главным документом, который регламентируется при использовании УСН, является книга учета доходов и расходов (КУДиР).

КУДиР включает такие разделы, как:

- Сведения об организации/ИП: указываются наименование, ИНН, ОГРН и другая информация;

- Доходы: фиксируются все поступления денежных средств от предоставления товаров/услуг и других операций;

- Расходы: отражаются все затраты на приобретение товаров/услуг, а также другие расходы, связанные с деятельностью;

- Исчисление налога: проводится расчет налога по УСН на основе доходов и расходов;

- Вычеты: указываются все возможные вычеты, которые предусматриваются в соответствии с законодательством.

КУДиР заполняется ежеквартально и в конце каждого налогового периода предоставляется в налоговые органы. Этот документ позволяет вести прозрачный и точный учет операций, а также обеспечивает документальное подтверждение доходов и расходов для налоговых органов.

Учетная документация для упрощенной системы налогообложения является важным инструментом для эффективного ведения бизнеса и правильной отчетности перед налоговыми органами. Правильно организованный учет позволяет избежать проблем с проверками и штрафами, а также обеспечивает прозрачность деятельности предпринимателей и организаций.

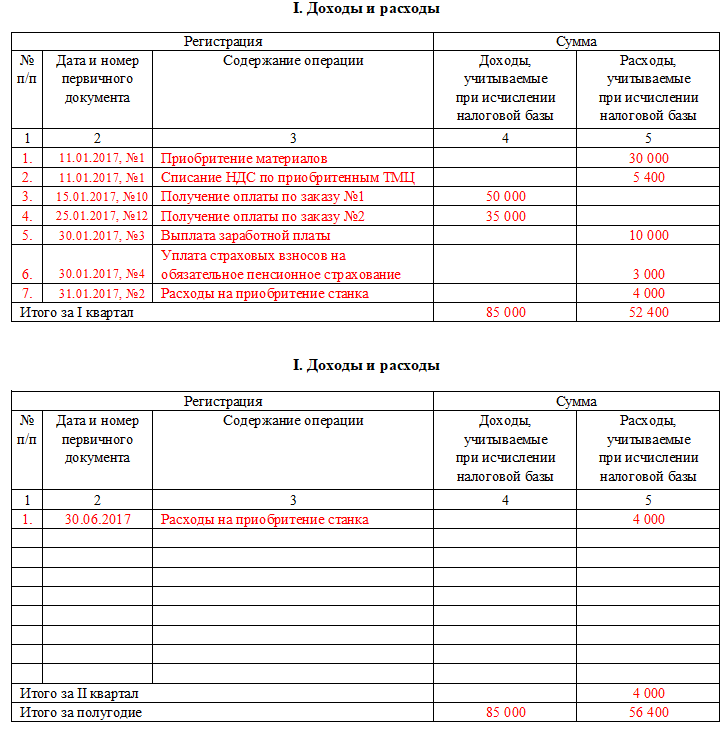

Пример

ИП на УСН 15% Петрова Нина Петровна из города Калуги занимается выпечкой кондитерских изделий. Она сотрудничает с постоянным клиентом ООО «Закусочная плюс» и поставляет ему 1500 изделий ежемесячно по цене 100 рублей. Расходы предпринимателя таковы:

- аренда помещения — 15 000 рублей в месяц;

- закупка продуктов у ООО «Продоптторг» — примерно 90 000 рублей в месяц.

Книга учёта доходов и расходов для ИП на УСН — регистр налогового учета. Предприниматель обязан его заполнять, иначе ИФНС вправе наложить на него штраф по статье 120 НК РФ. При самом благоприятном развитии событий его сумма составит 10 тыс. рублей. Однако если отсутствие КУДиР повлекло занижение налоговой базы, то штраф может достичь 20% от суммы недоплаты, но не менее 40 тыс. рублей.

Бланк КУДиР 2024 в excel для УСН ИП и организаций

Бланк КУДиР позволяет фиксировать доходы и расходы, а также их составляющие по месяцам. Это важный документ, который необходимо представить налоговым органам при проведении налоговых проверок или при поручении.

Бланк КУДиР 2024 в Excel для УСН ИП и организаций предоставляет удобный интерфейс для заполнения данных, а также автоматически высчитывает суммарный доход, суммарный расход и суммарную прибыль по месяцам и за весь год. Это позволяет с легкостью отслеживать свои финансовые показатели и подготавливать необходимые документы для налогового учета.

Скачать бланк КУДиР 2024 в excel для УСН ИП и организаций можно с официальных сайтов налоговых органов или с сайтов, специализирующихся на предоставлении бухгалтерских и налоговых услуг. Бланк обычно предоставляется в формате .xlsx и может быть открыт любой программой для работы с электронными таблицами, такими как Microsoft Excel, LibreOffice Calc и другими.

Использование бланка КУДиР 2024 в Excel упрощает и автоматизирует процесс ведения учета доходов и расходов, позволяет минимизировать возможные ошибки и упростить подготовку необходимых документов для налоговой отчетности. Ведение бухгалтерского учета в соответствии с требованиями законодательства — это важный и ответственный процесс, и использование бланка КУДиР в Excel поможет сделать его более удобным и эффективным.

Какие ИП должны вести кассовую книгу

В соответствии с п. 4.6. Указания ЦБ РФ №3210-У от 11.03.2014 г., предприниматель, осуществляющий согласно требованиям налогового законодательства учет доходов или доходов и расходов либо физических показателей, освобожден от обязанности вести кассовую книгу.

Таким образом, ИП на специальных режимах налогообложения с 01.06.2014 г.могут не формировать КК. Данную позицию подтвердили также Минфин и ФНС, обозначив ее в совестном письме от 9 июля 2014 г. № ЕД-4-2/13338 (далее – Письмо). В указанном Письме, разъясняющем порядок осуществления кассовых операций, Минфин совместно с ФНС перечисляют налогоплательщиков, освобожденных от ведения КК, где указывают всех предпринимателей, применяющих специальные налоговые режимы и не упоминают про ИП-плательщиков НДФЛ. Но следует отметить, что прямое утверждение о необходимости учета кассы предпринимателями на ОСН также отсутствует.

При этомИП, не применяющие специальный налоговый режим, в соответствии с утвержденным Минфином и МНС России порядком (приказот 13.08.2002 №86н/БГ-3-04/430) обязаны вести учет доходов и расходов. Это является основанием сделать вывод, что на ИП на ОСНО также распространяется право не вести КК.

Как уже отмечалось выше, несмотря на значительное упрощение требований к кассовому учету ИП, область операций, имеющая непосредственное отношение к финансам предпринимателя, требует отлаженного механизма учета и контроля. И полностью отказываться от ведения кассовых документов, в том числе КК, при наличии кассиров и регулярных оборотов наличности все-таки не следует.

Законодательное регулирование вопроса

Законодательное регулирование вопроса осуществляется Налоговым кодексом и Письмами Министерства Финансов и Федеральной налоговой службы. В частности можно выделить такие нормативные акты как:

- Статья 346,21 Налогового кодекса, которая описывает порядок исчисления «упрощенного» налога;

- Статья 346,53 Налогового кодекса, описывающая налоговый учет при Панетной системе налогообложения;

- , который вводит новую форму книги с 1 января 2024 года для УСН-плательщиков;

- Приказ Министерства финансов от 22 октября 2012 года с номером 135, который вводит порядок заполнения книг как для УСН-плательщиков, так и для предпринимателей на ПСНО.

Раздел II

Этот раздел КУДиР заполняется плательщиком УСН объекта «Доходы − расходы». Но лишь в том случае, если в налоговом периоде он тратил деньги на покупку или производство объектов основных средств либо нематериальных активов. На практике ИП заполняют этот раздел не так часто.

Таблица раздела состоит из 16 граф, в которых подробно отражается информация о затратах на ОС или НМА: даты покупки и ввода объекта в эксплуатацию, первоначальная и остаточная стоимость, суммы амортизации и другие данные. В таблице производится расчет затрат, которые уменьшают налоговую базу за каждый квартал года и весь период.

Основные итоги по книге доходов и расходов при УСН в 2023 году

С 2018 года Книга учета доходов и расходов приобрела новый формат и стала значительно удобнее для налогоплательщиков:

- появился новый раздел для торгового сбора, на который можно уменьшить налог. Сумма указывается в отдельном разделе;

- отпала необходимость заверять Книгу печатью для компаний и предпринимателей, отказавшихся в работе от штампов;

- не обязательно показывать лишнюю прибыль. Речь о прибыли контролируемых иностранных компаний;

- предприниматели могут отражать страховые взносы, рассчитанные как и из минимальной суммы, так и с превышающих триста тысяч доходов.

Будем продолжать следить за изменениями и публиковать информацию по мере обновления.

Скачать бланк КУДиР в Excel вы можете в разделе «Бланки»

Вместо того,чтобы заполнять бланк КУДиР 2023 в ручнуюнамного проще сформировать ее автоматически

для этого Вам будет достаточно загрузить выписку из интернет-банка

(см. видео-инструкцию ниже)

Попробовать программу бесплатно +3 месяца в подарок здесь

Возможно, вам будет полезно:

Нужно ли сдавать КУДиР в налоговую?

Книга доходов и расходов при ЕСХН

Книга учета доходов и расходов ЕНВД

Порядок заполнения книги учета доходов и расходов

Книга доходов и расходов образец заполнения КУДиР

Электронная книга доходов и расходов — электронная КУДиР для ИП и ООО в 2020 году на УСН