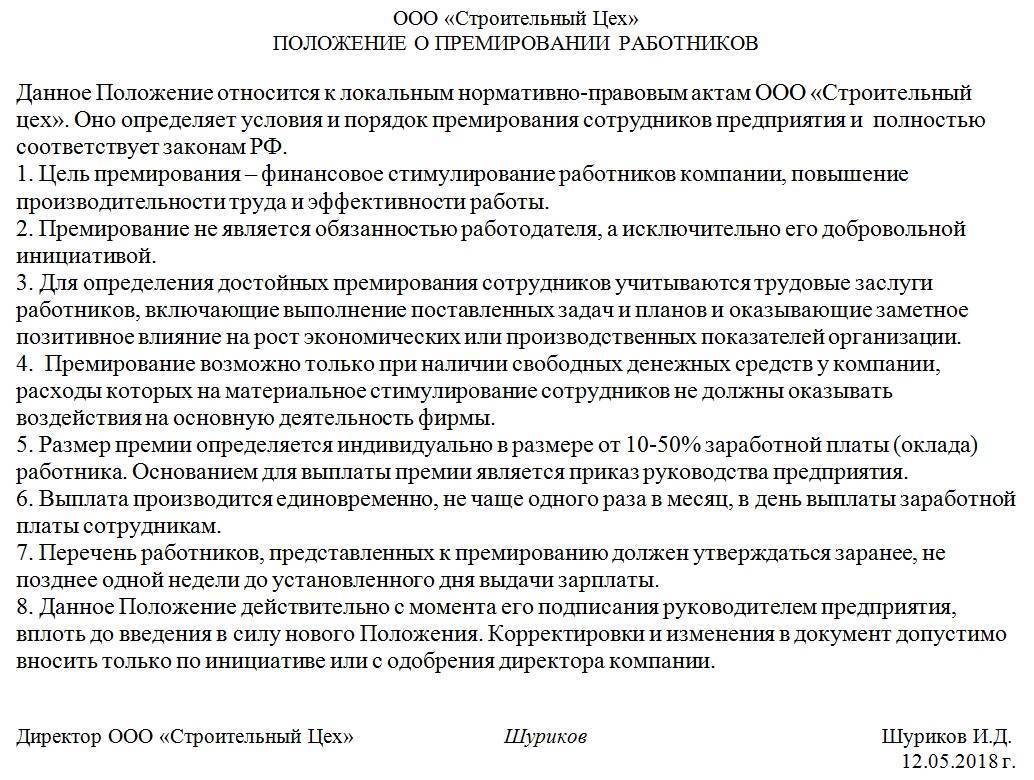

Повременная форма оплаты труда

При повременной оплате

труда

заработная плата рассчитывается исходя из установленной тарифной ставки или

оклада за фактически отработанное время. В зависимости от единицы учета проработанного

времени применяются часовые, дневные и месячные тарифные ставки. Конечный

заработок работника, труд которого оплачивается на основе часовой или дневной

тарифной ставки, соответственно, зависит от числа рабочих часов или дней,

отработанных в учетном периоде. В случае применения для оплаты труда месячной

тарифной ставки заработок работника, полностью отработавшего все рабочие дни

по графику в данном месяце, не будет изменяться по месяцам в зависимости от

разного числа рабочих дней в календарном месяце. Вопрос о применении конкретного

вида тарифных ставок для оплаты труда работника (группы работников) решается

работодателем по согласованию с представительным органом работника.

Фактически отработанное

время определяется на основании документов по учету рабочего времени.

При повременной оплате

труда различают простую повременную и повременно-премиальную формы оплаты.

При простой повременной

форме оплаты

труда заработок определяется путем умножения тарифной ставки на отработанное

время.

• Пример 1

Рабочий-повременщик 6-го разряда отработал в сентябре 168 часов. Часовая тарифная

ставка по этому разряду в организации составляет 54,5 руб. Если дополнительных

выплат не предусмотрено, то заработок рабочего составит 9156 руб. (54,5 руб.

х 168 ч).

Начисление заработной платы

производится на основании табеля рабочего времени, в котором указываются отработанные

часы, и личной карточки работника, в которой указан его разряд для определения

тарифной ставки.

• Пример 2

Инженер с месячным окладом 8000

руб. отработал 16 рабочих дней. По графику 5-дневной рабочей недели в этом

месяце — 22 рабочих дня. На основании табеля учета рабочего времени и личной

карточки работника за отработанное время ему будет начислена заработная плата

в размере 5818,2 руб. (8000 руб. : 22 дня х 16 дней).

При повременно-премиальной

форме оплаты труда условиями коллективного или трудового

договора оговаривается процентная надбавка к месячной или квартальной заработной

плате, которая является месячной или квартальной премией. Эта форма может

применяться для повышения заинтересованности работников в производительном

и качественном труде. Размер премии и показатели премирования определяются

Положением о премировании по результатам труда, которое разрабатывается в

каждой организации самостоятельно.

По сложившейся практике

месячные и квартальные премии начисляются в процентном отношении к сумме заработка.

Вместе с тем, Положением может быть предусмотрена выплата премий в твердых

суммах.• Пример 3

Рабочий-повременщик 6-го разряда

отработал в месяце 168 часов и выпустил продукции на 20% больше нормы. Часовая

тарифная ставка для этого рабочего установлена в размере 54,5 руб. В организации

действует Положение о премировании, согласно которому за перевыполнение нормы

выплачивается месячная премия пропорционально перевыполнению нормы.

Расчет заработной платы

при этой форме оплаты труда производится в следующем порядке:

а) определяем сумму основной заработной платы умножением

часовой тарифной ставки на количество

отработанных часов:

54,5 руб. х 168 ч =

9156 руб.;

б) определяем сумму премии за перевыполнение норм выработки:

9156 руб. х20% : 100 = 1831,2 руб.;

в) общая сумма заработной платы за месяц составит:

9156 руб. + 1831,2 руб. = 10787,2 руб.

• Пример 4

Главный инженер отработал в месяце

15 рабочих дней и 6 дней был нетрудоспособен. Оклад главного инженера составляет

12000 руб. По условиям трудового договора ежемесячно выплачивается премия

в размере 40% фактического заработка.

Расчет заработной платы

в этом случае производится в следующем порядке:

а) определяем средний дневной заработок делением оклада на

норму рабочего времени за месяц:

12000 руб. : 21 рабочий день по графику = 571,43 руб.;

б) определяем размер основного заработка за фактически отработанное

время:

571,43 руб. х 15 дней = 8571,43 руб.;

в) рассчитываем сумму месячной премии:

8571,43 руб. х40% : 100 = 3428,57 руб.;

г) общая сумма заработной платы за месяц составит:

8571,43 руб. + 3428,57 руб. = 12000 руб.

Зарплата бюджетников в 2024-2025 году — что ожидать

Изменения в начислении заработной платы работникам предприятий государственной и муниципальной форм собственности происходят трижды в год:

- 1 апреля;

- 1 июня;

- 1 октября.

В федеральном бюджете заложено повышение зарплат в 2024 г. на 6,8%. В этом году изменения в оплате не достигнут бюджетной сферы. Но, начиная с 01.01.2025, ситуация изменится.

В период 2021-2025 гг. на территории РФ будет проходить поэтапная оптимизация оплаты труда. Но уже сегодня бюджетникам интересно, когда увеличатся их доходы.

Изменения в оплате труда

Работники бюджетной и муниципальной отрасли должны получать одинаковую заработную плату независимо от того, в каком регионе они проживают. Согласно новому законопроекту, правительство должно установить определенные требования к отраслевым системам оплаты труда

Это важно, так как в 2021 г. сложилась следующая картина: за одни и те же обязанности работники, которые проживают в различных регионах, получают разную оплату за свой труд

Например, сотрудник средней образовательной школы в Сибири получает за свою работу 35 тыс. руб. А зарплата учителя в столице составляет 125 тыс. руб. При этом часовая нагрузка, уровень образовательного заведения, квалификация педагогов никак не отличается.

Интересен тот факт, что педагог из средней школы, который проживает в Центральной России, зарабатывает на 3000-7000 меньше своего коллеги из Сибири. За Уралом еще суммируется северный коэффициент в размере 15%, а в Москве высокая оплата получается благодаря прибавке от мэра.

Цель реформирования оплаты труда — сократить долю премиальных выплат, снова вернуть тарифы в фонд оплаты труда. При этом оклад, как основа выплаты, должен не уменьшиться, а наоборот, вырасти.

Глава государства гарантировал, что в целом зарплаты не уменьшатся. Средства на увеличение ФЗП будут поступать в региональные бюджеты из федерального. Процент индексации зарплат госслужащих в 2024 году составит 6,2%.

Как рассчитывается зарплата бюджетников

Чтобы узнать, как правильно рассчитать зарплату бюджетникам, нужно понять из чего она состоит. Так, выделяют несколько частей:

- основной оклад;

- индивидуальные премии;

- доплаты за вредные условия труда;

- оплата сверхурочных, праздничных и выходных дней;

- надбавка за стаж, ученую степень и звание.

По существующим правилам, большая часть выплат приходится на оклад. Профсоюзы считают, что его размер не может быть меньше 80%. Депутаты государственной Думы убеждены, что величина оклада может варьироваться в пределах 50-70%. Разница мнений довольно весомая.

При этом стоит учесть, что дополнительные выплаты и поощрения к основному окладу региональные власти отменить не смогут. В первую очередь, законодательство не допустит уменьшения размера зарплат, а во-вторую — педагогов и медиков необходимо стимулировать финансово, чтобы они не начали искать иные пути заработка. В любом случае, для увеличения размера оклада деньги будут взяты из госбюджета.

По новым правилам, расчет зарплаты будет основываться на МРОТ по региону

Также должны быть взяты во внимание такие факторы как особенности климата, вредные условия. «Северный коэффициент» с учетом проживания может составлять 15-50%

Его также будут учитывать при расчете новых заработных плат.

Повышение МРОТ до размера уровня прожиточного минимума привело к тому, что зарплаты технического персонала и медиков усреднились. По этой причине нужна дифференциация оплаты по условиям труда и квалификации. Целевые соотношения в оплате бюджетников надо сохранить.

Согласно новому закону, зарплату будут рассчитывать так:

- разрабатывается предложение о возвращении тарифной сетки;

- премия не меньше 5%;

- надбавка за стаж 10-30%;

- общая доплата может варьироваться в пределах 60-120% от размера оклада.

Но и это еще не все изменения. Так, в планах работникам бюджетной сферы выделить около 30% оклада в качестве материальной помощи. И еще 50% — на оздоровление.

Сроки получения проиндексированной оплаты

Согласно новым поправкам, которые были приняты к ТК, правительству президент поручил разработать новые требования к установлению уровня оплаты труда в каждой сфере. Первыми, кто получит оплату за свой труд в измененном формате, станут медицинские работники. Ожидается это 2024 г. После этого изменения по цепочке пройдут и в других отраслях.

Общая формула расчета

Единой формулы расчёта ФОТ нет. Рассмотрим несколько вариантов, которые используются чаще всего.

ФОТ = Среднемесячная заработная плата * Среднесписочная численность работников * 12 месяцев.

Формула может меняться в зависимости от цели. Если интересуют выплаты по конкретному отделу, то нужно будет снизить количество работников в первом показателе и изменить среднесписочную численность работников в зависимости от их количества в конкретном отделе. Если интересуют выплаты за конкретный период, например, месяц или полгода, то вместо 12 месяцев нужно указать необходимую цифру.

Есть и другой вариант расчёта, который используется для определения ФОТ по конкретному сотруднику:

ФОТ = Заработная плата + Надбавки + Страховые взносы + Отпускные.

Рассмотрим на примере, как нужно рассчитывать ФОТ.

В ООО «Компания А» в январе 2023 года были произведены следующие расчёты по заработной плате:

- заработная плата сотрудников — 1 280 060 руб.;

- премии за месяц — 413 755 руб.;

- отпускные — 108 882 руб.;

- материальная помощь при рождении ребенка — 100 000 руб.;

- выплаты за счет СФР — 25 069,98 руб.;

- страховые взносы — 624 416,34 руб.

Перед тем, как рассчитать формулу, нужно обратиться к локальным актам компании. Согласно им, фонд оплаты труда включает в себя суммы, начисленные в пользу работников (включая НДФЛ и взносы), кроме выплат за счет СФР.

По итогу, формула ФОТ будет следующая: 1 280 060 руб. + 413 755 руб. + 108 882 руб. + 100 000 руб. + 624 416,34 руб. = 2 527 113,34 руб.

Система оплаты труда на комиссионной основе

Система оплаты труда на

комиссионной основе предполагает вознаграждение за труд в виде фиксированного

процента от дохода (объема продаж), получаемого организацией от продажи продукции,

товаров (работ, услуг). Эта система представляется перспективной для категорий

работников, занимающихся сбытом продукции, поскольку при такой системе, во-первых,

гармонично сочетаются интересы работника и организации, во-вторых, не ограничен

абсолютный размер заработной платы

• Пример 1

Оплата труда продавца

по условиям трудового договора составляет 3% стоимости проданных товаров.

В расчетном месяце продавец продал товара на 170000 руб. Вознаграждение продавца

за труд составляет 5100 руб. (170000 руб. х 3%).

Как работает управленческий учёт затрат на оплату труда

Управленческий учёт затрат на оплату труда — составная часть УУ по всему предприятию. Задача руководителя или ответственного сотрудника — собрать, систематизировать и проанализировать информацию, чтобы представить в наглядном виде для планирования и принятия решений.

УУ по зарплате можно представить двумя блоками:

1. Сбор и систематизация данных. Должна быть налажена фиксация сведений о выплатах работникам. Желательно автоматизированная, так как в ручном режиме упускаются небольшие премии или надбавки.

На этой стадии собирают информацию в целом по организации, подразделениям, должностям и конкретным сотрудникам.

Пример отчёта о выплатах сотрудникам за февраль 2024 г. в ООО «Промес»:

| Зарплата за февраль 2024 г. в ООО «Промес» | ||

|---|---|---|

| Сотрудник (подразделение) | Должность | Сумма, руб. |

| Всего по организации: | 566 000 | |

| Администрация: | 255 000 | |

| Литвинов Максим Владиславович | Директор | 100 000 |

| Новиков Михаил Александрович | Зам. директора | 80 000 |

| Кудрявцева Ольга Тимофеевна | Гл. бухгалтер | 75 000 |

| Производство: | 135 000 | |

| Титова Анна Максимовна | Швея | 45 000 |

| Ларионов Герман Михайлович | Плотник | 45 000 |

| Румянцева Юлия Степановна | Швея | 45 000 |

| Маркетинг: | 176 000 | |

| Морозова Мирослава Савельевна | PR-менеджер | 60 000 |

| Зорина Виктория Тимофеевна | Директолог | 58 000 |

| Гаврилов Максим Алексеевич | Менеджер | 58 000 |

Если организация часто платит премии, можно сделать разбивку на окладную и премиальную часть. Так как управленческий учёт составляется для внутреннего использования, разрешены любые допущения. Поэтому по возможности детализируйте данные, чтобы сделать анализ полезнее.

Учёт данных лучше вести помесячно. Можно разбивать на кварталы или полугодия, но это ухудшает аналитику и минимизирует шансы своевременно выявить проблемы или точки роста.

2. Анализ данных и расчёт показателей. На этой стадии формируются выводы о затратах на фонд оплаты труда. Например, как меняются расходы от периода к периоду, какая тенденция наблюдается. Также рассчитывают коэффициенты для оценки относительных изменений.

Второй блок — самый важный. Обычный сбор информации не имеет особого смысла, он просто становится очередной задачей, не приносящей пользы.

Кратко о ФОТ и ФЗП

В работе часто используются разные обозначения: зарплата, оплата труда, выплаты сотрудникам и другие. В повседневном разговоре это не имеет значения, но в управленческом учёте нужно заранее определиться с терминологией. Иначе возможны разночтения и ошибки, особенно если ведением учёта занимается от 2-3 сотрудников.

В учёте работают с двумя терминами:

- Фонд оплаты труда (ФОТ) — все расходы на сотрудников: зарплата, премии, иные стимулирующие выплаты и страховые взносы.

- Фонд заработной платы (ФЗП) — зарплата за трудовые обязанности.

Если проще, то ФОТ — общая категория, а ФЗП — составная часть фонда оплаты труда.

При рассмотрении учёта расходов на сотрудников работают с ФОТ, так как при анализе ФЗП недостаточно данных для принятия эффективных управленческих решений.

ЗАТРАТЫ НА ПРОИЗВОДСТВО

Выясним удельный вес расходов на оплату труда в затратах на производство. Для этого воспользуемся табл. 1.

| Таблица 1. Затраты на производство | ||||||||

| № п/п | Показатель | 2016 г. | 2015 г. | Отклонение | Изменения 2020 г. к 2020 г., % | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |||

| 1 | Материальные затраты | 90 300 | 21,5 | 94 700 | 23,0 | –4400 | –1,5 | –4,6 |

| 2 | Расходы на оплату труда | 176 700 | 42,1 | 176 400 | 42,8 | 300 | –0,7 | 0,2 |

| 3 | Отчисления на социальные нужды | 52 290 | 12,5 | 51 940 | 12,6 | 350 | –0,1 | 0,7 |

| 4 | Амортизация | 6980 | 1,7 | 8700 | 2,1 | –1720 | –0,4 | –19,8 |

| 5 | Прочие затраты | 93 160 | 22,2 | 80 140 | 19,5 | 13 020 | 2,8 | 16,2 |

| Итого | 419 430 | 100 | 411 880 | 100 | 7550 | 0,0 | 1,8 |

В 2020 году затраты на производство выросли только на 7550 тыс. руб. (1,8 %) по сравнению с 2020 г., что объясняется строгим режимом экономии. Расходы на оплату труда остались на прежнем уровне — 42,8 % от общих затрат в 2020 г. и 42,1 % в 2020 г.

ОБРАТИТЕ ВНИМАНИЕ

Расходы на оплату труда всегда имеют значительный удельный вес в затратах на производство

Малый удельный вес материальных затрат (90 300 тыс. руб., или 21,5 % от общего объема) при высокой стоимости ткани, фурнитуры и прочих материалов объясняется структурой выпускаемой продукции:

- 20 % от общей мощности компании — выпуск и реализация собственной продукции под собственной торговой маркой;

- 80 % от общей мощности — услуги контрактного производства (работа на материалах заказчика).

Анализ расходов ФОТ

После составления фонда заработной платы стоит его правильно проанализировать. Чтобы сделать это грамотно, нужно понимать структуру фонда заработной платы, учитывать все необходимые данные.

Это поможет грамотно оценить ценность каждого сотрудника, понять объективную стоимость привлеченной трудовой силы, построить эффективную систему оплаты труда и оценить реальный уровень расходов на оплату труда и их доли в общей величине расходов.

Читайте по теме:

Для этого требуется выполнить 3 условия:

- Разработать внутренние правила и политики, которые будут регулировать выплаты заработной платы и другие виды вознаграждений работникам.

- Обеспечить точность данных во всех документах, связанных с оплатой труда.

- Вести бухгалтерский учет зарплаты в строгом соответствии с действующим законодательством Российской Федерации.

Для анализа важно понимать, как точно выполняются показатели, что входит в обязательный перечень задач, какая сумма экономится или перерасходуется, будет ли расти зарплата со временем, какую структуру имеет фонд оплаты труда и каков будет уровень заработной платы. Фото на обложке: Mehaniq /

Фото на обложке: Mehaniq /

Нормируемые расходы

Некоторые расходы учитываются в составе затрат в пределах норм. К нормируемым расходам на оплату труда относятся:

расходы на негосударственное пенсионное обеспечение (абз. 4 п. 16 ст. 255 НК РФ);

расходы на добровольное страхование сотрудников (п. 16 ст. 255 НК РФ);

расходы на личное страхование сотрудников (на случай смерти и (или) причинения вреда здоровью) (абз. 6 п. 16 ст. 255 НК РФ);

расходы на возмещение процентов, уплаченных сотрудниками по кредитам и займам на приобретение (строительство) жилья (п. 24.1 ст. 255 НК РФ).

В частности, общая сумма платежей по договорам долгосрочного страхования жизни сотрудников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения в совокупности с дополнительными взносами на накопительную часть пенсий не должна превышать 12 процентов от суммы расходов на оплату труда (абз. 7 п. 16 ст. 255 НК РФ).

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

ФОТгод = ЗПс-м х Чср-сп. х 12

где:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

ФОТчас = ∑ст. х РЧ

где:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

ФОТсд. = (Vпл. х Цед.) + К + Н + Пр. + Всоц.

где:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Как рассчитать сумму доплат?

На любом предприятии могут происходить ситуации, когда сотрудник работает сверхурочно, либо претендует на определённые компенсации со стороны организации, но которую он работает. Всё дополнительные средства, которые он получил за проделанный труд – называются «доплатами». Доплата за работу в праздничные дни планируется только для непрерывных производств. Расходы на оплату труда в этом случае получаются в двойном размере.

Еще некоторые секреты, как вы можете оптимизировать ФОТ

Вы должны начать с анализа существующего положения дел. Только так можно понять, какая система оплаты труда выйдет рентабельной, а какая нет

И не стоит забывать о таком важном моменте, как поощрение премиями лучших ваших сотрудников. Это повышает производительность

Вы можете планировать ФОТ сами или пользуясь консалтинговыми услугами, представленными очень широко на сегодняшний день.

Система плавающих окладов

Система плавающих окладов

предполагает, что каждый раз в конце месяца по результатам труда за расчетный

месяц для каждого работника формируется новый должностной оклад на следующий

месяц. Размеры окладов повышаются (или понижаются) в зависимости от роста

(снижения) производительности труда на участке, обслуживаемом работником,

при условии выполнения задания по выпуску продукции или по иным показателям

Для руководителей и специалистов

оклад может устанавливаться в процентах от прибыли.

• Пример 1

По условиям контракта

заработная плата заместителя директора по экономике составляет 2% от валовой

прибыли организации. Оклад на первый месяц установлен в размере 6000 руб.

В течение первого месяца

прибыль организации составила 350000 руб.

На второй месяц заместителю

директора устанавливается оклад 7000 руб. (350000 руб. х 2%).

Подобная система оплаты

призвана стимулировать ежемесячное повышение производительности труда и качества

продукции. Она эффективна для оплаты труда работников, обслуживающих основное

производство: наладчиков, сменных инженеров и т. д.

Рекомендации по сокращению ошибок при составлении бюджета ФОТ

Для того чтобы избежать серьезных ошибок в процессе составления и реализации бюджета оплаты труда необходимо помнить ряд определенных правил:

- Предварительно провести анализ предыдущих лет в области составления бюджета оплаты труда.

- Разработать единую методологию составления бюджета ФОТ.

- Назначить компетентных и ответственных людей на составление бюджета.

- Проводить анализ рынка в сфере уровня заработной платы на схожих должностях.

- Проводить оценку сотрудников на выявление уровня их компетенций.

- Автоматизировать систему фонда оплаты труда, для минимизации риска возникновения ошибок в расчете заработной платы.

Налогообложение

Для налоговых резидентов России (граждан и иностранцев) налог на доходы физических лиц (НДФЛ) составляет 13%. С годового дохода свыше 5 млн ₽ НДФЛ составляет 15%.

Для нерезидентов (лица, которые находятся в России менее 183 дней в течение 12 следующих подряд месяцев) налоговая ставка составляет 30%. Однако при наличии соответствующих соглашений об избежании двойного налогообложения с другим государством сумма налога, уплаченного в России, может в определенных случаях вычитаться из суммы налога, подлежащего уплате в другом государстве (и наоборот).

Для иностранных граждан с разрешением на работу высококвалифицированного специалиста действует ставка НДФЛ 13% (15% с годового дохода свыше 5 млн ₽) без учета количества дней, проведенных ими на территории России.

Варианты сдельной формы оплаты, используемые в трудовой сфере

Высокоразвитые зарубежные производства в своей практике используют сдельную систему начисления заработной платы. Это мера, которой они мотивируют своих сотрудников сокращать время, затрачиваемое на производство единицы изделия. Схемой поощрения предусмотрено увеличение ставки процентом надбавки. Уровень доплаты зависит от таких факторов, как:

• долгосрочность автоматизированной операции; • доли дополнительной трудовой активности в рабочем процессе; • общее время, затраченное на ручной труд.

В такой способ производится распределение заработной платы сотрудников сдельщиков. Когда сотрудники совершают работу одинаковой степени сложности, но затрачивают на нее разный временной отрезок, целесообразно использовать такую схему начисления ЗП. Этот подход позволяет избежать конфликтов между работодателем и сотрудниками. Нет «невыгодной работы», есть труд, который требует большего усердия и старания для повышения эффективности труда.

Отечественными компаниями заложена практика применения тарификации труда. Иностранные предприятия закладывают тариф в ставку того сотрудника, который обладает необходимыми для выполнения конкретного трудового процесса, навыками. Это мотивирует персонал совершенствовать свои теоретические знания и практические трудовые наработки, осваивать и внедрять в практику новые технологические процессы, повышать конкурентоспособность вырабатываемой продукции или предоставляемых услуг.

Российским законодательством также предопределены определенные гарантии сдельщикам. Претендовать на надбавки вправе сотрудники, которые выполняют функции, которые не относятся к их квалификационному уровню. Обязанность работодателя в этой ситуации – возместить разницу в ЗП, вызванную такой рабочей ситуацией. Этот момент регулируется ТК РФ в части ст.50.

Еще одна вариация сдельной формы – дополнения в виде временной системы оплаты. В рамках этой программы ставка сохраняется независимо от результатов трудовой активности. Основной заработок это 60-70% от тарифа – фиксированная часть. Расчет производят на основании количества рабочих смен, часов. На вторую часть ЗП напрямую влияет результативность. Стоимость одной единицы или операции используется при начислении подвижной части.

Уровень подвижной части ЗП определяется таким показателями:

• качество выполненных работ, изготовленных деталей; • эффективность трудового времени; • соблюдение рабочих правил, трудовой дисциплины; • нормативные показатели.

Расчет смешанной сдельной формы производят по набранным балам. По программе подвижной доли, можно начислять 15-30% от основной фиксированной части заработка.

Используя другой подход, надбавку определяют с учетом качественных трудовых показателей. Выплату производят на основании итоговых месячных, квартальных, годовых результатов. Пропорционально с улучшением качественных показателей возрастает и надбавка.

Такие современные системы оплаты и поощрения чаще всего задействуют при оплате контрактной формы труда в муниципальных, государственных учреждениях.

Как сделать перерасчет ФОТ?

В программе «1С:ЗУП КОРП» есть преднастроенная обработка для перерасчета ФОТ в случае выявления

необходимости.

В типовом варианте перерасчет ФОТ по сотруднику происходит при введении документа, изменяющего ежемесячные

начисления. К примеру, возьмем документ «Кадровый перевод с изменением оклада» (рис.8).

Рис.8. Документ «Кадровый перевод с изменением оклада»

Рис.8. Документ «Кадровый перевод с изменением оклада»

Изменим сотруднику начисление, и у вас изменится ФОТ (рис.9).

Рис.9. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Рис.9. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Подробности вы можете посмотреть по значку с зеленым карандашом (рис.10).

Рис.10. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Рис.10. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Если при изменении начислений ФОТ по сотруднику не изменился, можно сделать принудительный перерасчет по

кнопке «Пересчитать» (рис.11).

Рис.11. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Рис.11. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Если есть понимание, что возможно при изменении начислений в кадровых документах корректность пересчета ФОТ

не контролировалась, можно воспользоваться специальной обработкой. Вы можете найти ее по следующему пути:

«Зарплата – Сервис – Перерасчет планового ФОТ» (рис.12).

Рис.12. Перерасчет планового ФОТ в «1С»

Рис.12. Перерасчет планового ФОТ в «1С»

Открываем обработку и настраиваем ее в зависимости от текущей задачи:

- по всем сотрудникам (или по конкретному);

- за весь период работы сотрудников (или начиная с определенной даты) (рис.13).

Рис.13. Перерасчет планового ФОТ

Перед запуском массовых обработок рекомендуем сохранить архив базы до запуска обработки, чтобы в случае

некорректных (ошибочных) результатов можно было вернуться и перенастроить расчет. Затем вы можете

проконтролировать изменения ФОТ по отчетам, о которых мы рассказали выше.

Если вы не нашли интересующей вас информации по программе «1С:ЗУП» – звоните нам. Специалисты

«1С-Архитектора бизнеса» с радостью расскажут вам больше о продукте и ответят на все вопросы.