Срок хранения банком платежных поручений и банковских выписок

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Срок хранения банком платежных поручений и банковских выписок». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

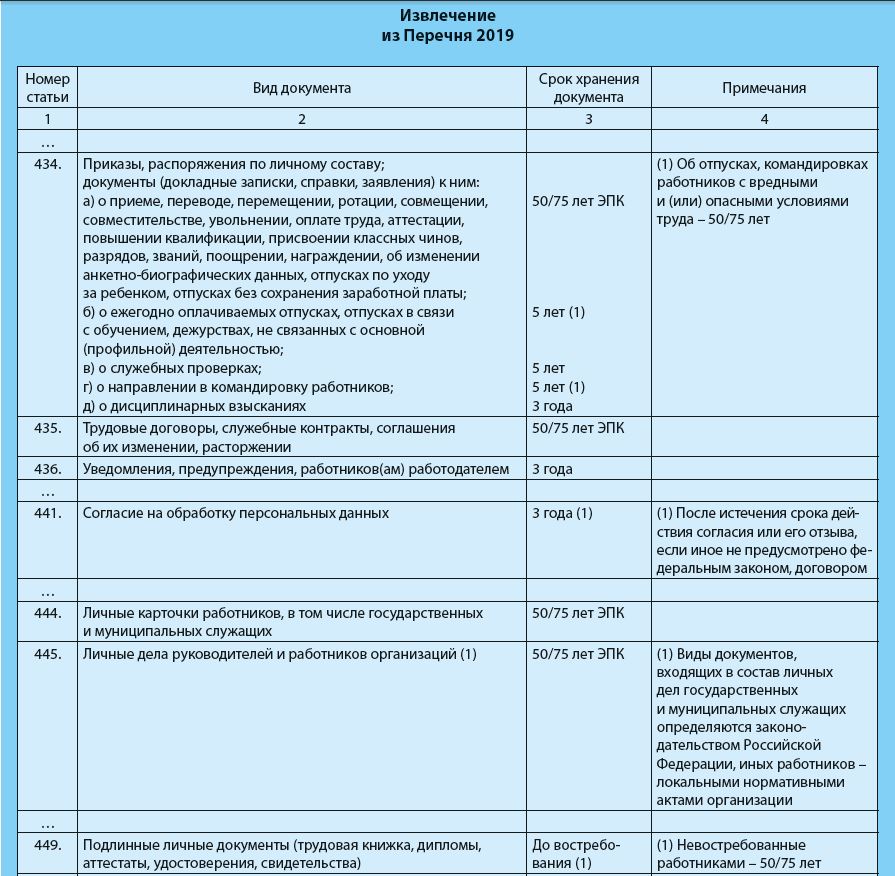

В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения документы (счета, справки,переписка и др.) по финансовымвопросам благотворительнойдеятельности 5 лет ЭПК По учету кадров, оплаты труда и т.п. лицевые счета работников 75 лет ЭПК положения о премировании работников 5 лет ЭПК.

Указанная норма в полной мере распространяется на хранение электронных документов между банком и клиентами, в том числе клиент-банк. Однако есть еще приказ Минкультуры России от 25.08.2010 № 558 с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности организаций с указанием сроков хранения.

Обязательно нужно хранить платежные поручения

Исключением являются случаи, которые установлены федеральными законами о необходимости составления документа исключительно на бумажном носителе. Работа в «Клиент-Банке» к ним не относится.

Существуют специалисты, которые взламывают системы или иным образом получают доступ к информации и операциям клиентов.

Другим результатом неправомерных действий третьих лиц может быть взлом систем банков и распространение персональной и иной охраняемой информации пользователей систем дистанционного банковского обслуживания.

По письменному заявлению клиента, данные извлекаются из архива, распечатываются и выдаются на бумажном носителе

Совет от Сравни.ру: При заключении договора на банковское обслуживание, клиенту стоит обратить внимание на порядок выдачи банковских выписок

Срок хранения банковских выписок

Однако есть еще приказ Минкультуры России от 25.08.2010 № 558 с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности организаций с указанием сроков хранения. Сколько хранить банковские выписки ООО согласно ему? Позиции 362 говорит о хранении «банковских документов». Срок – 5 лет.

В п. 1.9 Положения № 373-П указано, что юридическое лицо, ИП обеспечивают наличие кассовых документов, других документов, оформляемых при ведении кассовых операций, в течение сроков, установленных законодательством об архивном деле в Российской Федерации. Отметим, что согласно ч. 5 ст.

Индивидуальный предприниматель, применяющий общую систему налогообложения, производит платежи через систему «Банк-Клиент». Могут ли платежные поручения в случае проведения расчетов с использованием системы «Банк-Клиент» храниться в электронном виде, или их следует распечатывать на бумажном носителе?Ответ Платежные поручения являются первичными документами. А составить их вы вправе как на бумажном носителе, так и в электронном виде.

Увы, эти выплаты давно отменили. Ранее действительно, обладатель сертификата мог подать заявление в ПФР и получить прямо на счет 25 000 рублей сразу после рождения ребенка. Но с января 17 года эта схема уже не работает. О том, что на средства маткапитала нельзя приобрести авто, я уже упоминал. Что касается индексации суммы,…

Расчетными (платежными) документами являются: платежные поручения, инкассовые поручения, платежные требования, платежные ордера, банковские ордера (п. 1.12 Положения N 383-П).

Регистры бухгалтерского учета также могут составляться в электронном виде и заверяться электронной подписью (часть 6 ст. 10 Закона N 402-ФЗ), а также право на составление кассовых документов в электронном виде закреплено п. 2.5, 5.6 Положения N 373-П, а платежных поручений, как было сказано выше, — п. 5.4 Положения N 383-П).

Порядок хранения документации

Хранить бухгалтерские бумаги можно следующими способами:

- В собственном архиве. Под него потребуется выделить отдельное помещение, в котором предусмотрена система безопасности, контроль над влажностью и температурой. Потребуется также продумать номенклатуру дел и регламент предоставления бумаг.

- Вне офиса. В этом случае документы передаются на хранение в архивную компанию. Это выгодный вариант по многим причинам: в помещениях таких компаний есть все условия для хранения документов, не потребуется выделять комнату под бумаги.

Выбор конкретного метода зависит от финансовых возможностей предприятия и нюансов ведения документооборота.

Причины увеличения и сокращения срока хранения документов

Срок хранения документации может быть продлен в следующих случаях:

- Выявление отрицательного финансового результата. При этом бумаги нужно хранить на протяжении всего времени списания, а также 4 года после этого периода.

- Контрагент или партнер не перевел средства за оказанные услуги, из-за чего образовалась задолженность. К примеру, продлевать срок хранения бухгалтерских документов нужно в том случае, если контрагент не заплатил денег, не выходит на связь, однако нет данных о его ликвидации.

ВАЖНО! В законе указаны все сроки хранения документации. Если это необходимо, их можно продлить, однако уменьшать минимальные сроки нельзя

Сколько хранятся банковские выписки в организации?

Есть несколько мнений специалистов о том, сколько должна храниться банковская выписка в архиве бухгалтерии предприятия. Это такие разногласия:

- по мнению одних специалистов, банковская выписка должна быть сохранена на протяжении 5 лет;

- по мнению других экспертов, данный вид документации должен сохраняться на протяжении не менее 4 лет;

- есть также и такие специалисты, которые утверждают, что данная документация не обязательно должна сохраняться. По их мнению, такую отчетность можно без проблем получить по запросу в банке.

Из этого можно сделать вывод о том, что не существует никакого закона об информации о строке хранения данного вида отчетности. Все юристы и нотариусы, правовые документы выясняют каждый по-своему.

Обязательно нужно хранить платежные поручения

Документы (расчеты, сведения, заявления, решения, списки, ведомости, переписка)об освобождении от оплаты по налогам, предоставлении льгот, кредитов, отсрочек уплаты или отказе в ней по налогам, акцизным и другим сборам 5 лет Документы о зачислении налоговых поступлений в бюджеты разного уровня и во внебюджетные фонды, задолженности по ним 5 лет Отчеты об исполнении сметы расходов: сводные годовые Постоянно годовые Постоянно квартальные 5 лет При отсутствии годовых -постоянно Иная документация по ведению производственно-хозяйственной деятельности: Синтетические, аналитические, материальные счета бухгалтерского учета 5 лет Документы (планы, отчеты, протоколы, акты, справки, докладные записки, переписка)о проведении документальных ревизий финансово-хозяйственной деятельности, контрольно-ревизионной работе,в том числе проверке кассы, правильности взимания налогов и др.

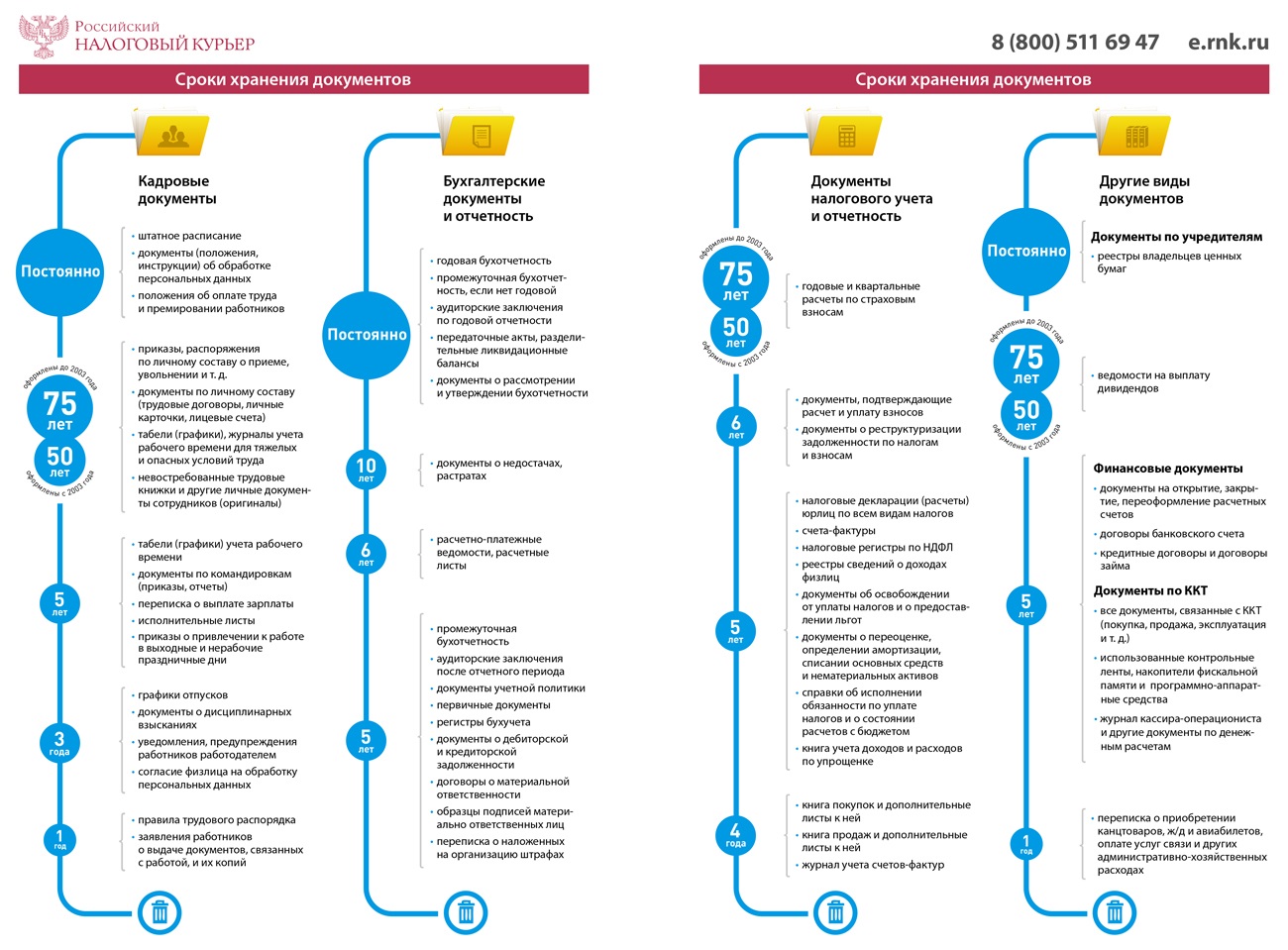

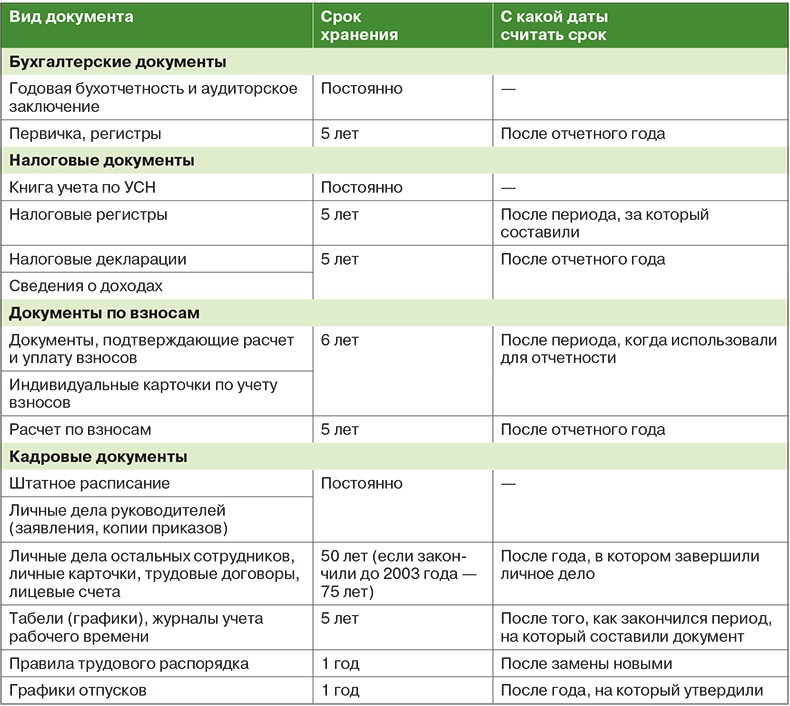

Бухгалтерские документы

В эту группу можно отнести все первичные документы, кассовые и банковские документы, учетную политику, документы инвентаризации, бухгалтерскую отчетность.

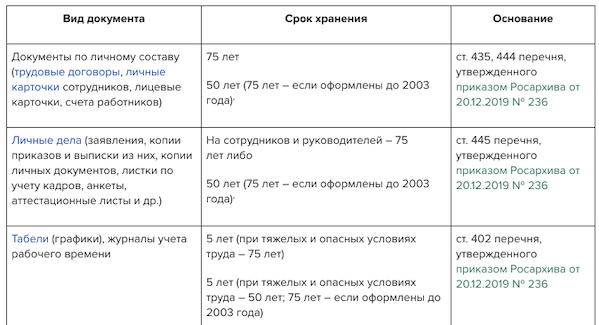

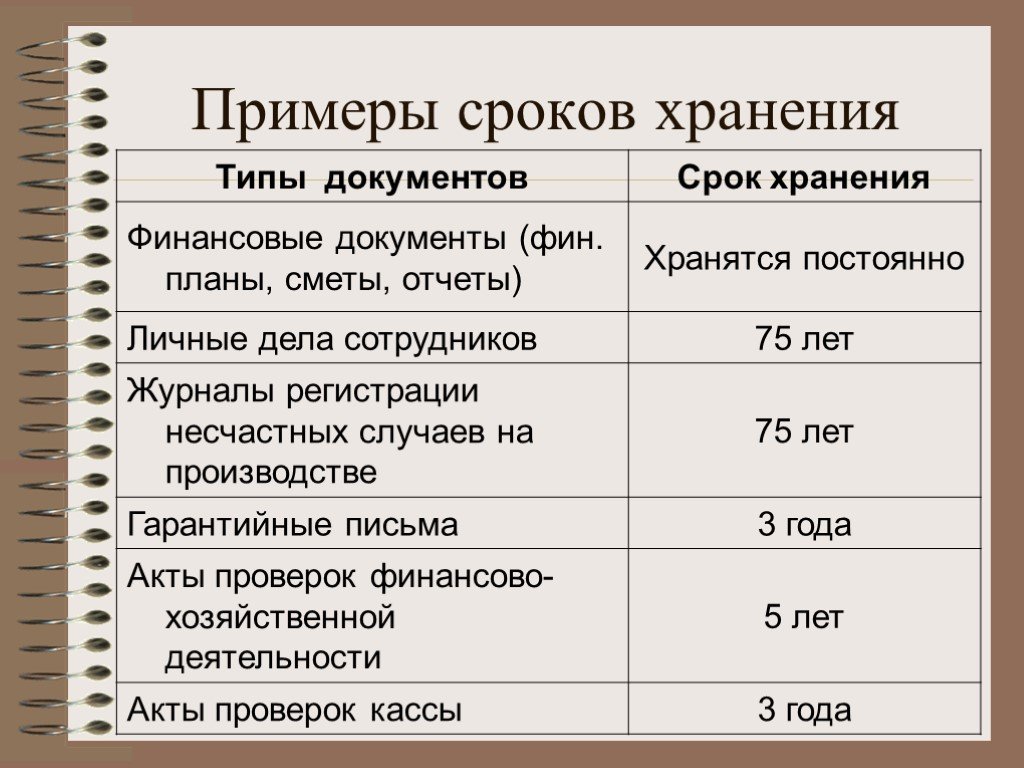

Сроки хранения документов бухгалтерского баланса регламентируются Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 и архивным законодательством (Приказ Росархива от 20.12.2019 № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения»).

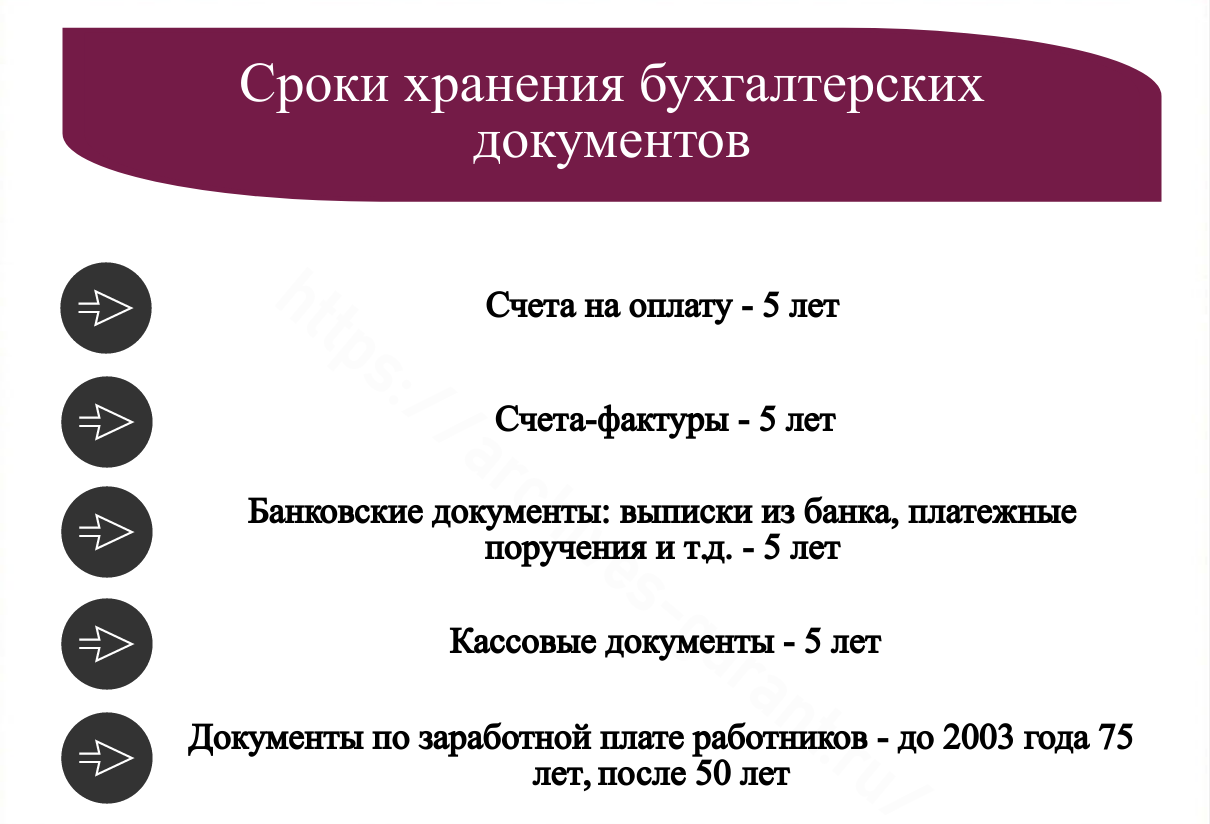

Общий срок хранения бухгалтерских документов — 5 лет. Причем он рассчитывается с начала года, следующего за годом прекращения использования документа.

В течение 5 лет необходимо сохранять первичные документы (договоры, акты, накладные, чеки, БСО и т д.), документы учетной политики, результаты проведения инвентаризации, банковские, кассовые документы.

Срок хранения для первичных документов в Налоговом кодексе определен как 4 года, но в Законе о бухучете обозначен на год больше.

Годовую бухгалтерскую отчётность необходимо хранить постоянно, этот срок определен в Приказе Росархива № 236.

Хранение документов

Для хранения бухгалтерских документов нужно оборудовать специальные помещения, сейфы или шкафы. (пункт 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105). Требования к устройству таких хранилищ приведены в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Бланки строгой отчетности хранят в сейфах, металлических шкафах. Или в специальных помещениях, позволяющих обеспечить их сохранность. (пункт 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359). Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним ордерами собирают в хронологическом порядке и переплетают.

Документы с грифом «коммерческая тайна» хранят в сейфах.

Остальные документы можно хранить в специальных помещениях. Или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Пункты 6.2–6.4 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105. И пунктов 3.2 и 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 № 03-33/пс.

Бухгалтерские документы организация вправе хранить в электронной форме

По законодательству о бухучете первичные и сводные учетные документы можно составлять на бумажных носителях или в электронном виде. (часть 5 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ). Регистры налогового учета также можно вести на бумажных носителях, в электронном виде. И (или) на любых машинных носителях (ст. 314 НК РФ). Наконец, налоговые декларации (расчеты) можно, а в некоторых случаях нужно сдавать в электронном виде (ст. 80 НК РФ).

А поскольку первичку, документы бухгалтерского и налогового учета, а также налоговые декларации (расчеты) можно составлять в электронном виде. То и хранить их можно в таком же формате. Распечатывать не обязательно. Единственное условие. Такие документы должны быть заверены по всем правилам электронной подписью.

Письма Минфина России от 22 августа 2012 № 03-02-07/1-202 и от 24 июля 2008 № 03-02-07/1-314.

По требованию контролирующих ведомств, в том числе налоговой инспекции, копии электронных документов придется распечатать. И заверить собственноручно, прежде чем передать на проверку (п. 1 ст. 252, п. 1 ст. 93 НК РФ). Данный вывод основан на положениях части 6 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ. Статей 313 и 314 Налогового кодекса РФ.

Для организации хранения документов в электронной форме применяйте Положение. Утвержденное письмом Минфина СССР от 29 июля 1983 № 105. (В части, не противоречащей законодательству). И Правила, утвержденных приказом Минкультуры России от 31 марта 2015 № 526. Делайте так до утверждения федерального стандарта бухучета. Устанавливающего требования к документам и документообороту в бухучете. Об этом сказано в информации Минфина России № ПЗ-13/2015.

Передавать текстовые электронные документы для хранения в архив организации следует в формате PDF/A. Не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов. И могут ли воспроизводиться сами документы. Таковы требования пунктов 2.31 и 2.32 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Сколько хранить выписки в бухгалтерии организации

Сразу скажем, что напрямую срок хранения банковских выписок в бухгалтерии предприятия действующим законодательством не установлен. С одной стороны, сколько хранить банковские выписки говорит подп. 8 п. 1 ст. 23 Налогового кодекса РФ. Это 4 года (если иное не установлено законом) после отчетного (налогового) периода, в котором выписка была востребована последний раз:

- для составления налоговой отчетности;

- начисления и уплаты налога;

- подтверждения полученных доходов и понесённых расходов.

Указанная норма в полной мере распространяется на хранение электронных документов между банком и клиентами, в том числе клиент-банк.

Однако есть еще приказ Минкультуры России от 25.08.2010 № 558 с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности организаций с указанием сроков хранения. Сколько хранить банковские выписки ООО согласно ему? Позиции 362 говорит о хранении «банковских документов». Срок – 5 лет.

Теперь вы знаете, сколько хранятся банковские выписки. Это минимум 5 лет. В течение этого срока будьте готовы в любой момент предъявить их проверяющим.

Также см. «Сроки хранения счетов-фактур с 1 октября 2021 года: что изменилось».

Хранение выписок банка и платежных поручений

При этом Минфин России обращает внимание, что «информация, содержащаяся в электронных архивах, и средства ее обработки (хранения) подлежат защите от несанкционированного доступа и воздействия с обеспечением необходимой надежности хранения электронных архивов в соответствии с правилами государственного архивного дела». Кроме того, полагаем, что важным является и создание резервных копий, чтобы иметь возможность восстановления информации в случае сбоев в работе оборудования

При этом рекомендуется сохранять резервную копию не только на жестком диске, на котором располагается сама информационная база, но и использовать с этой целью внешние запоминающие устройства (флэшкарты, диски). на Электронная подписка за 8400 руб. Документы об аккредитивных операциях: корешки аккредитивов, контрольные листы, заявления клиентов на оплату 5 лет 62 Документы по расчетным и целевым чекам: корешки чеков, оплаченные чеки, заявления клиентов об утрате чеков, подтверждения, гарантийные письма 5 лет 63 Документы об открытии расчетных, текущих, корреспондентских, бюджетных и других счетов, карточки с образцами подписей и оттиска печати 5 лет 64 Лицевые счета по закрытым счетам юридических лиц 5 лет 65 Платежные поручения, чеки, мемориальные ордера и другие документы приходно-расходных операций по счетам юридических лиц 5 лет 66 Подтверждения сальдо по текущим, расчетным, корреспондентским счетам, взаимным расчетам, акты сверки взаимных расчетов и документы к ним 5 лет VIII.

Штрафы за нарушение порядка хранения документов

Самая распространенная ситуация, когда нарушение порядка или срока хранения может обернуться штрафом, — это непредставление документа по запросу ИФНС.

Напомним, что такой запрос может быть направлен как при проверке самого налогоплательщика (выездной или камеральной), так и в рамках «встречки», либо вообще без назначения проверки (ст. 93 и 93.1 НК РФ). Во всех случаях непредставление или несвоевременное представление каждого документа, который должен быть у налогоплательщика, обернется штрафом в 200 руб. (п. 1 ст. 126 НК РФ).

Кроме того, отсутствие первичных документов или счетов-фактур может повлечь налоговую ответственность за грубое нарушение правил учета. Здесь размер штрафа зависит от последствий. Если нарушение не привело к занижению налоговой базы, то штраф составит 10 000 или 30 000 руб. (п. 1 и 2 ст. 120 НК РФ). Если же из-за отсутствия документов произошло занижение налоговой базы, то штраф будет равен 20% суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

Несоблюдение сроков хранения документов может стать основанием и для привлечения организации и ее работников к административной ответственности. Санкции за нарушение правил хранения, комплектования или использования архивных документов (включая кадровые и бухгалтерские) установлены в статье 13.20 КоАП РФ. Наказанием будет предупреждение или штраф в следующем размере: от 3 000 до 5 000 руб. для должностных лиц; от 5 000 до 10 000 руб. для юридических лиц.

За неисполнение обязанности по хранению документов АО или ООО в течение сроков, предусмотренных действующим законодательством, организации наказываются строже. Размер штрафа составляет от 2 500 до 5 000 руб. для должностных лиц и от 200 000 до 300 000 руб. для самого общества (ч. 1 и 2 ст. 13.25 КоАП РФ). А за несоблюдение сроков хранения учетных и отчетных документов по валютным операциям предусмотрен штраф от 4 000 до 5 000 руб. для должностных лиц и от 40 000 до 50 000 руб. для организаций (ч. 6 ст. 15.25 КоАП РФ). Чуть меньшие взыскания (от 1 000 до 2 000 руб. для должностных лиц и от 10 000 до 20 000 руб. для юрлиц) предусмотрены за нарушение сроков хранения учетных документов по внешнеэкономическим сделкам с товарами, информацией, работами, услугами либо результатами интеллектуальной деятельности для целей экспортного контроля (ч. 2 ст. 14.20 КоАП РФ).

Рост эффективности рабочего времени

В работе электронного архива существует одна важная закономерность: чем меньше времени сотрудник тратит на поиски документов, тем эффективнее становится его рабочий день, который он может посвятить выполнению профильных или более приоритетных задач. Автоматизированная система электронного архива банковских документов позволяет осуществлять быстрый поиск образов по реквизитам в оперативном и архивном хранилищах. Это в значительной степени сокращает временные издержки на создание, обработку и хранение архива, что в результате приводит к общему росту эффективности рабочего времени.

Как правильно хранить документы

Приведен проект Перечня документов, образующихся в процессе деятельности кредитных организаций, с указанием сроков хранения.

Действие Перечня распространяется на все виды кредитных организаций (банки и небанковские кредитные организации).

Перечень включает только виды документов, отражающие банковские операции и иные сделки, осуществляемые кредитными организациями, и является основным нормативным документом, устанавливающим сроки их хранения.

Он используется при формировании дел, подготовке номенклатур дел, а также в работе по экспертизе ценности документов, в работе экспертно-проверочных комиссий федеральных госархивов, уполномоченных органов власти регионов в области архивного дела.

Сроки хранения типовых управленческих документов, образующихся в деятельности кредитных организаций, определяются в соответствии с требованиями Перечня типовых управленческих архивных документов, образующихся в процессе деятельности госорганов, органов МСУ и организаций и Перечня типовых архивных документов, образующихся в научно-технической и производственной деятельности.

Сроки хранения финансовой отчетности, к которой относятся балансы, отчеты об убытках, целевом использовании денег, зависят от ее типа:

- Консолидированная и годовая – на протяжении всего срока деятельности предприятия.

- Квартальная – 5 лет.

- Месячная – год.

ВНИМАНИЕ! Если на предприятии вместо годовой ведется квартальная или месячная отчетность, то ее также нужно хранить на постоянной основе. Рассмотрим сроки хранения другой документации:

Рассмотрим сроки хранения другой документации:

- Налоговые декларации, расчеты платежей по страховке – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате, этот срок увеличивается до 75 лет.

- Налоговые карточки, данные о доходах ФЛ – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате – 75 лет.

- Первичная документация, на основании которой ведется бухгалтерский учет (банковские бумаги, чеки), – 5 лет с условием регулярной ревизии.

- Переписка, касающаяся хозяйственных расходов предприятия, – год.

- Реестры данных о доходах ФЛ и лицевые карточки сотрудников – 75 лет.

- Свидетельства переоценки основных фондов, имущества – на протяжении всего срока деятельности организации.

- Бумаги, касающиеся продажи движимых объектов, – 10 лет.

- Акты о передаче прав на недвижимость – на протяжении всего срока работы предприятия.

Минимальный срок хранения официальной документации составляет 5 лет.

Хранить бухгалтерские бумаги можно следующими способами:

- В собственном архиве. Под него потребуется выделить отдельное помещение, в котором предусмотрена система безопасности, контроль над влажностью и температурой. Потребуется также продумать номенклатуру дел и регламент предоставления бумаг.

- Вне офиса. В этом случае документы передаются на хранение в архивную компанию. Это выгодный вариант по многим причинам: в помещениях таких компаний есть все условия для хранения документов, не потребуется выделять комнату под бумаги.

Выбор конкретного метода зависит от финансовых возможностей предприятия и нюансов ведения документооборота.

Срок хранения документации может быть продлен в следующих случаях:

- Выявление отрицательного финансового результата. При этом бумаги нужно хранить на протяжении всего времени списания, а также 4 года после этого периода.

- Контрагент или партнер не перевел средства за оказанные услуги, из-за чего образовалась задолженность. К примеру, продлевать срок хранения бухгалтерских документов нужно в том случае, если контрагент не заплатил денег, не выходит на связь, однако нет данных о его ликвидации.

ВАЖНО! В законе указаны все сроки хранения документации. Если это необходимо, их можно продлить, однако уменьшать минимальные сроки нельзя

Банковская выписка с расчетного счета — первичный бухгалтерский документ, доказательно отображающий произведенные банковские операции и движение средств по счету.

Порядком ведения бухгалтерского учета допускается получение банковских выписок на бумажных носителях или в электронном виде. Федеральный Закон «Об электронной подписи» от 06.04.11 № 63 определяет, что оцифрованные файлы, подписанные электронной цифровой подписью, признаются электронными документами, равным по юридическому значению заверенному бумажному документу.

Как доказать факт перевода спустя время?

Документы об аккредитивных операциях: корешки аккредитивов, контрольные листы, заявления клиентов на оплату 5 лет 62 Документы по расчетным и целевым чекам: корешки чеков, оплаченные чеки, заявления клиентов об утрате чеков, подтверждения, гарантийные письма 5 лет 63 Документы об открытии расчетных, текущих, корреспондентских, бюджетных и других счетов, карточки с образцами подписей и оттиска печати 5 лет 64 Лицевые счета по закрытым счетам юридических лиц 5 лет 65 Платежные поручения, чеки, мемориальные ордера и другие документы приходно-расходных операций по счетам юридических лиц 5 лет 66 Подтверждения сальдо по текущим, расчетным, корреспондентским счетам, взаимным расчетам, акты сверки взаимных расчетов и документы к ним 5 лет VIII.

Сколько хранить выписки в бухгалтерии организации

Сразу скажем, что напрямую срок хранения банковских выписок в бухгалтерии предприятия действующим законодательством не установлен.

С одной стороны, сколько хранить банковские выписки говорит подп. 8 п. 1 ст. 23 Налогового кодекса РФ. Это 4 года (если иное не установлено законом) после отчетного (налогового) периода, в котором выписка была востребована последний раз:

- для составления налоговой отчетности;

- начисления и уплаты налога;

- подтверждения полученных доходов и понесённых расходов.

Указанная норма в полной мере распространяется на хранение электронных документов между банком и клиентами, в том числе клиент-банк.

Однако есть еще приказ Минкультуры России от № 558 с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности организаций с указанием сроков хранения. Сколько хранить банковские выписки ООО согласно ему? Позиции 362 говорит о хранении «банковских документов». Срок – 5 лет.

Теперь вы знаете, сколько хранятся банковские выписки. Это минимум 5 лет. В течение этого срока будьте готовы в любой момент предъявить их проверяющим.

Также см. «Сроки хранения счетов-фактур с 1 октября 2019 года: что изменилось».

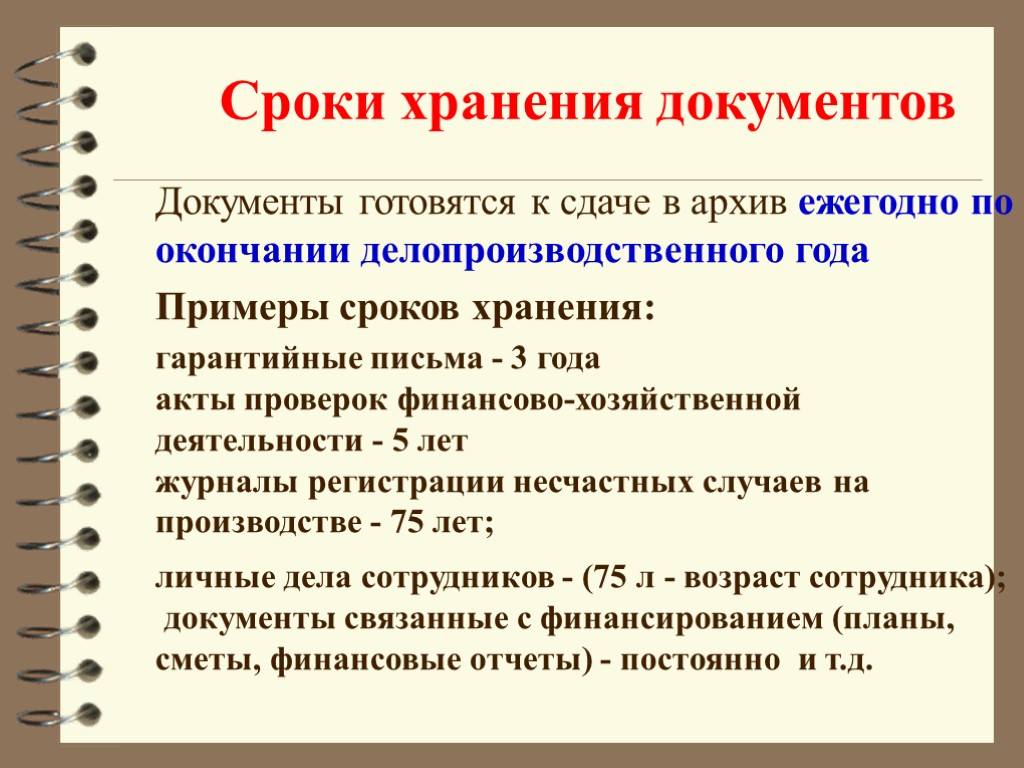

Сроки хранения документов

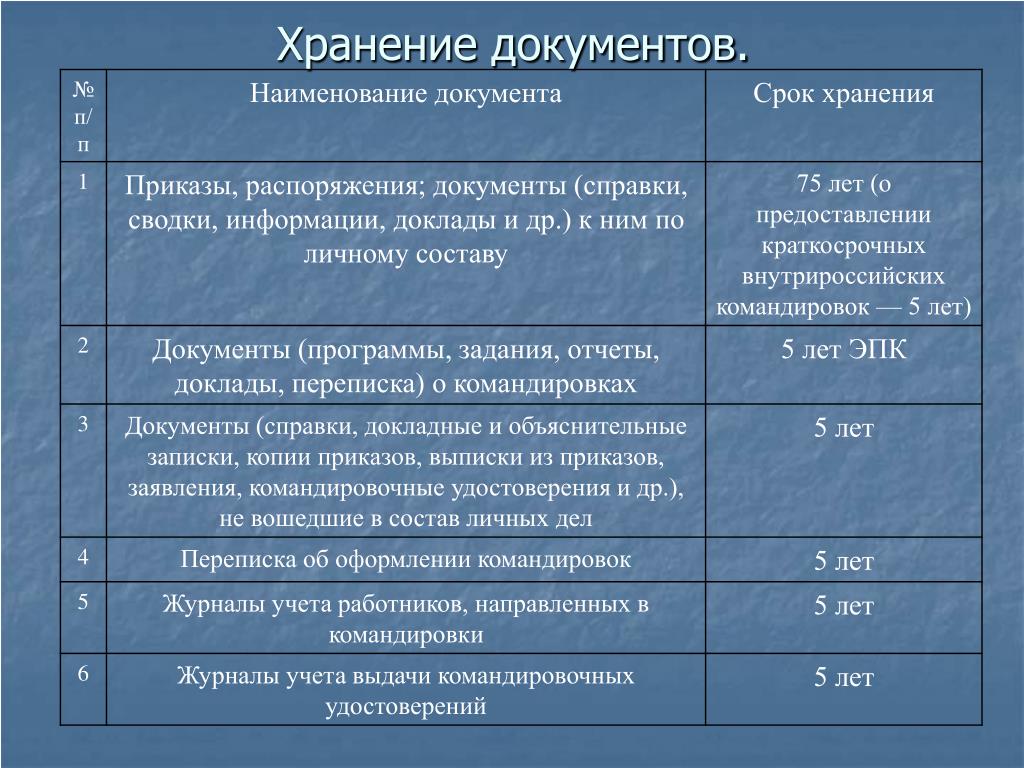

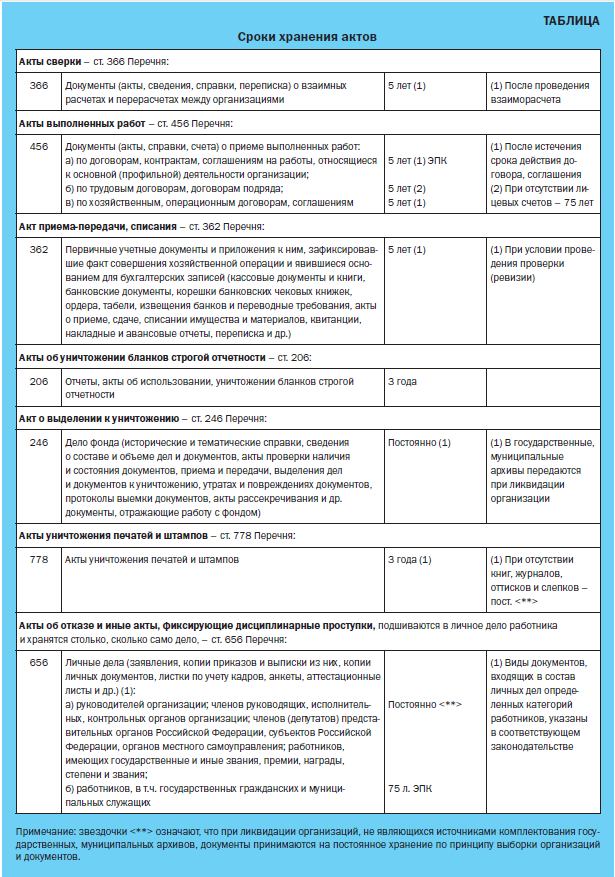

В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения первичные документы и приложенияк ним, зафиксировавшие фактсовершения хозяйственной операциии явившиеся основанием длябухгалтерских записей (кассовые,банковские документы, корешкибанковских чековых книжек,ордера, табели, извещения банкови переводные требования, акты оприеме, сдаче, списании имуществаи материалов, квитанции, корешкик ним, счета-фактуры, накладныеи авансовые отчеты и др.).Документы о приеме выполненныхработ (акты, справки) 5 лет при условии завершения ревизии (проверки).

Для чего предназначены банковские выписки и платежные поручения?

Часто в бухгалтерии встречается такое понятие как платежные поручения

Для простого сотрудника эта терминология не несет никакой важности, но для бухгалтера данный вид бумаг – это очень ценная отчетность. Платежное поручение – это документы, на основании которых организации переводит средства клиента определенной личности

Такие выплаты проходят только через банк.

В данной платежке прописывается следующая информация:

- реквизиты получателя;

- банковские данные отправителя средств;

- сумма, которая должна быть перечислена.

Платежные поручения – это своеобразное подтверждения того, что все поручения клиента, которые были связаны с переводом платежей, были выполнены.

Кроме ПП, также в бухгалтерской терминологии часто используется словосочетание банковская выписка. Этот документ – это отображение всех средств компании или предприятия, предпринимателя за определенный строк через открытый в банке расчетный счет (р\с). Этот документ может быть предоставлен клиенту, так и разнообразными контролирующими органами.

Такие документы часто требует налоговая служба для проверки отчетности предприятия или же во время проверки.

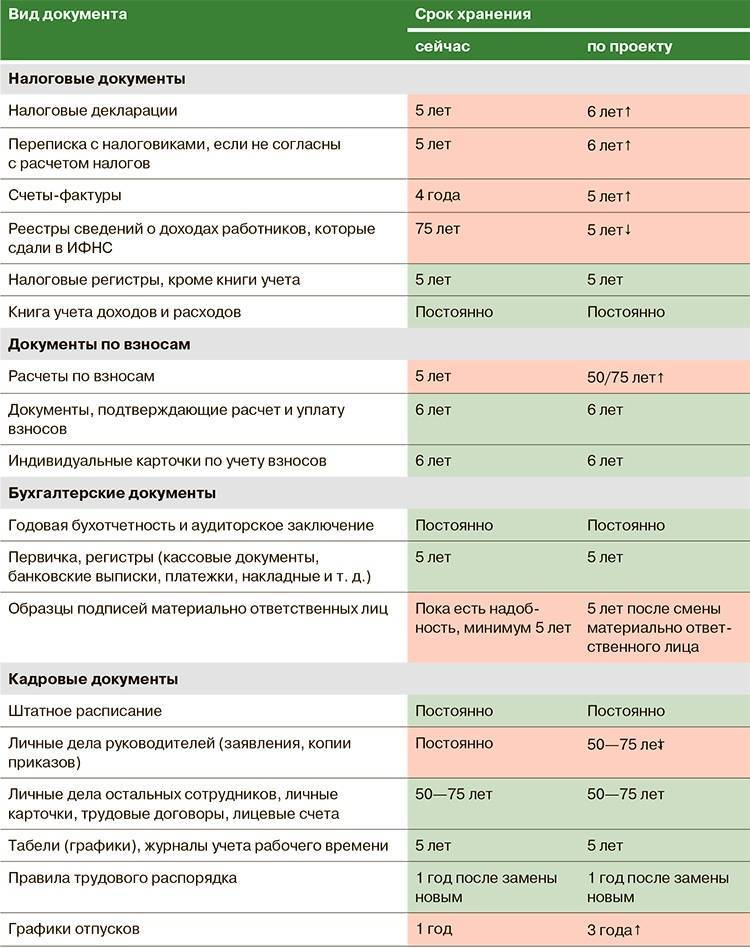

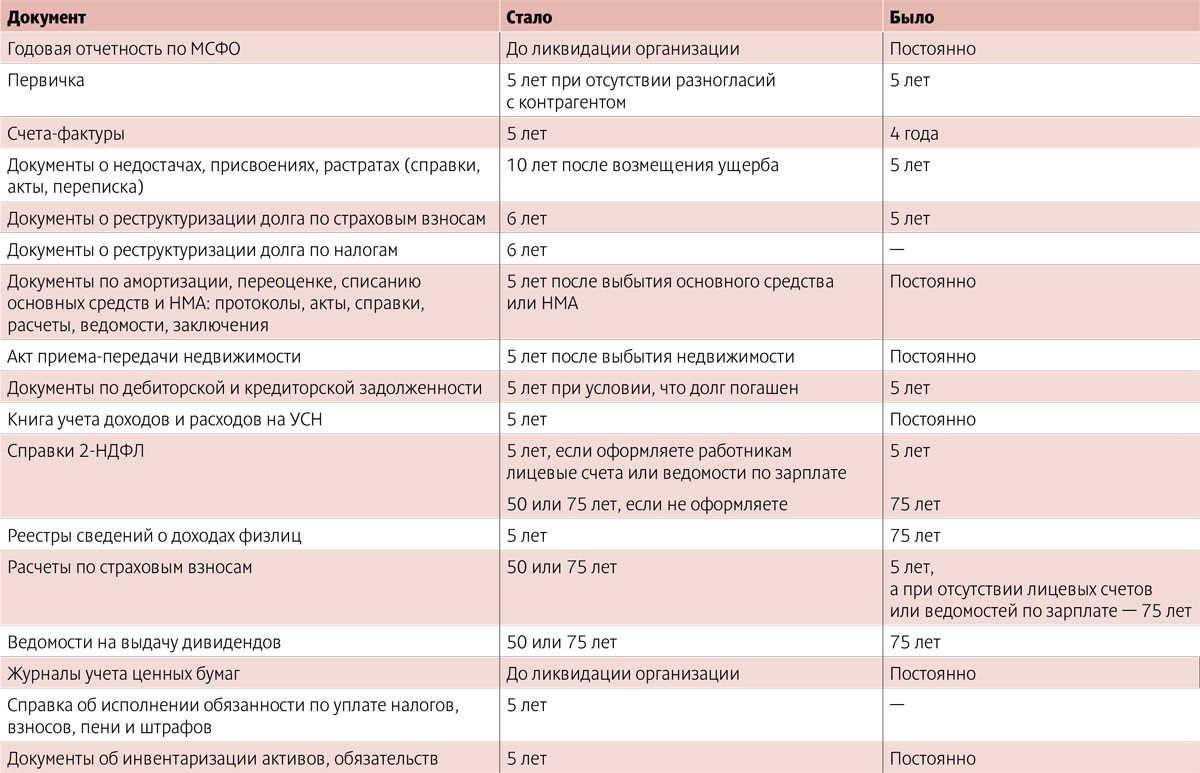

Таблица сроков хранения документов в организациях в 2019 году

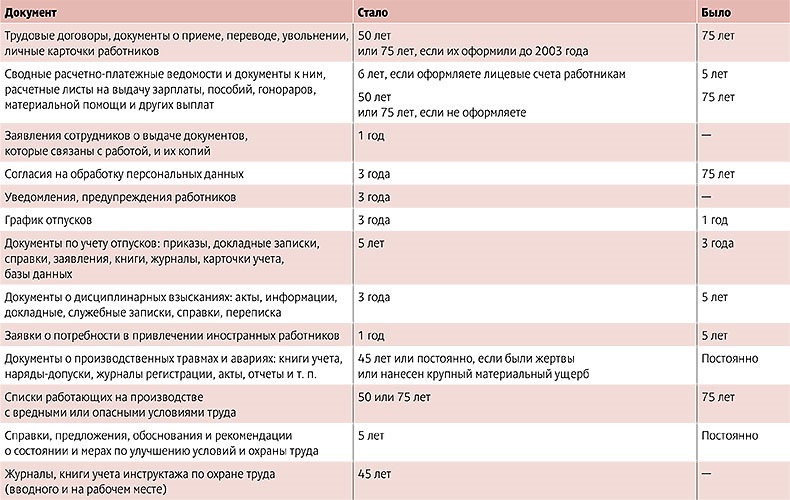

Однако из Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков храненияследует, что сводные расчетные (расчетно-платежные) ведомости (табуляграммы) и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат должны храниться: Статья: Нормативное правовое обеспечение в сфере архивного дела: современное состояние и перспективы развития(Кирилловых А.А.)(«Право и экономика», 2016, N 3) В ряде случаев распоряжения Министерства финансов и положения Банка России позволяют отказаться от бумажной формы документов, что, например, относится к платежным поручениям в банковской сфере. Статистические отчеты о кредитовании населения и юридических лиц Постоянно 75 Кредитные дела заемщиков: кредитные заявки, кредитные договоры, срочные обязательства на возврат кредита и уплату процентов по нему, дополнительные соглашения, документы по проверке целевого использования кредита, карточки с образцами подписей и печати, переписка; документы, дающие право на получение кредита и подтверждающие платежеспособность юридических лиц (копии уставов, лицензий, свидетельств о регистрации, справки о составе оборотных средств, бухгалтерские отчеты и балансы с приложениями, статистические отчеты) 5 лет 76 Ежедневные сведения об оборотах по ссудным счетам заемщиков 5 лет 77 Ежемесячные сведения об остатках по ссудным счетам заемщиков 5 лет 78 Ведомости срочной и просроченной задолженности по кредитам 5 лет 79 Журналы регистрации кредитных договоров, в т.ч.Закона № 402-ФЗ установлено, что первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. При этом документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению субъектом не менее 5 лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз (ч. 2 ст. 29 Закона № 402-ФЗ). В соответствии с ч. 3 ст.

Для чего нужно платежное поручение

Как мы отметили ранее, документ применяется российскими экономическими субъектами для осуществления разного вида расчетов. Основные направления:

- зачисление заработной платы персоналу;

- оплата страховых взносов и налогов в соответствующие бюджеты государства;

- погашение задолженностей перед поставщиками и подрядчиками;

- перечисление авансовых платежей, банковских гарантий по госконтрактам и договорам;

- приобретение ценных бумаг, иностранной валюты, драгоценных металлов;

- переводы между расчетными счетами одного экономического субъекта;

- оплата неустоек, штрафов, пеней, расчеты за государственные пошлины, сборы.

Организация банковских выписок и других документов

Получить информацию, когда и когда она вам понадобится, может быть просто, если у вас есть система для хранения и отслеживания ваших заявлений.

Бумажные Заявления

Вам понадобится некоторое пространство, если вы хотите хранить в файле физические отчеты за многие годы

Для печатных записей примите во внимание следующие рекомендации по ведению документации:

- Получите специальный картотечный шкаф для ваших финансовых отчетов.

- Отсортируйте документы по годам.

- Рассортируйте документы по разным категориям (личные банковские выписки, коммерческие банковские выписки, инвестиционные выписки, выписки по кредитным картам и т. д.).

- Сортируйте их в хронологическом порядке, чтобы вы могли быстро найти то, что вам нужно.

- Храните самые важные документы в несгораемом сейфе.

Электронные отчеты

Вы можете решить сохранить виртуальные записи, потому что электронные отчеты становятся все более распространенными. Но если вы решите сделать это и сохранить их на одном устройстве, вы столкнетесь с опасностью потери данных в случае неисправности устройства, его потери или похищения. Подумайте о резервном копировании данных на безопасном вторичном устройстве хранения или в безопасном облаке.

Чтобы узнать, как долго ваш банк хранит выписки, вы также можете использовать цифровые выписки. Таким образом, вы можете получать выписки всякий раз, когда они вам нужны. Банки часто предоставляют возможность читать, загружать и распечатывать отчеты за несколько лет через онлайн-банкинг. Как правило, вы можете получить выписку, если вам нужна выписка, которая не находится в Интернете, но по-прежнему находится в пределах срока, в течение которого ваш банк хранит записи. Прежде чем идти по этому пути, обязательно изучите временные рамки и затраты, поскольку они могут различаться в зависимости от учреждения и типа счета.

Документы бухгалтерского учета

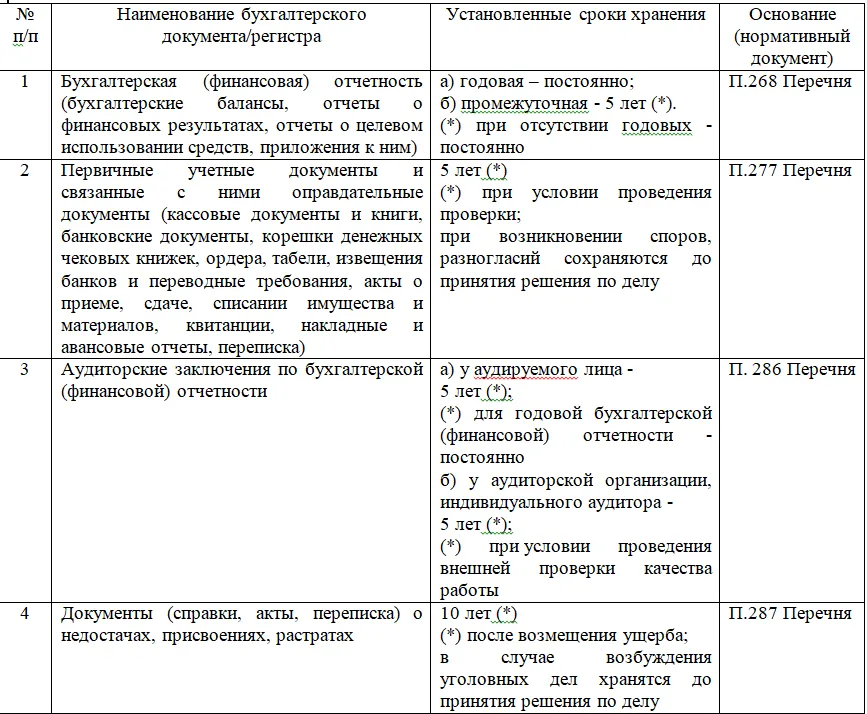

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «», далее — Закон № 402-ФЗ). Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз ().

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень). Данный Перечень разработан и утвержден во исполнение положений , Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон № 125-ФЗ).

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Отметим, что для большинства документов бухгалтерского учета и бухгалтерской отчетности установлен срок хранения — 5 лет. Однако для некоторых документов установлены и меньшие сроки хранения, для других — большие сроки хранения. Кроме того, существуют документы, подлежащие постоянному хранению.

Например:

- бухгалтерская (финансовая) отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.) хранится (п. 351 Перечня): а) сводная годовая (консолидированная) — постоянно; б) годовая — постоянно; в) квартальная — 5 лет (при отсутствии годовых — постоянно); г) месячная — 1 год (при отсутствии квартальных — постоянно);

- налоговые декларации (расчеты) юридических лиц по всем видам налогов, декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет (п. 392 Перечня);

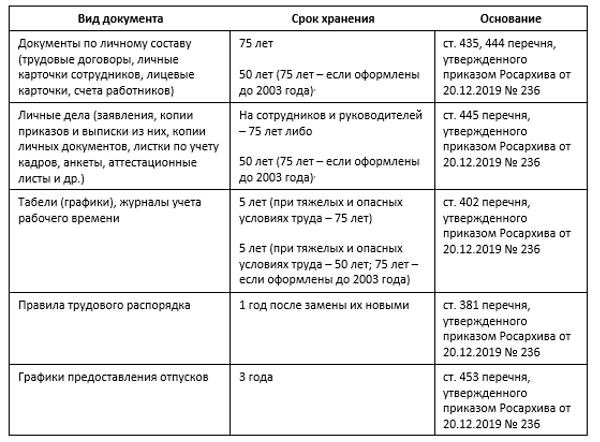

- декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 395 Перечня);

- налоговые карточки по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), сведения о доходах физических лиц хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 394, п. 396 Перечня);

- первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.), хранятся 5 лет при условии проведения проверки (ревизии) (ст. 362 Перечня);

- переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, оплате услуг средств связи и других административно-хозяйственных расходах, о предоставлении мест в гостиницах хранится 1 год (п. 367 Перечня);

- реестры сведений о доходах физических лиц хранятся 75 лет, как и лицевые карточки, счета работников (п. 397, п. 413 Перечня);

- документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно (ст. 429 Перечня);

- документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества хранятся 10 лет (п. 430 Перечня);

- акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) хранятся постоянно (ст. 432 Перечня).