Что облагать налогом на имущество

По общему правилу российские организации платят налог с имущества, которое отразили в бухучете в составе основных средств. Это могут быть и те объекты, что принадлежат организации на правах собственности, и те, что получены во временное владение, пользование, распоряжение, а также в доверительное управление или совместную деятельность. Например, налог с лизингового имущества обычно платит тот, на чьем балансе оно учитывается. А это может быть как лизингодатель, так и лизингополучатель.

Особый порядок предусмотрен только в отношении объектов недвижимости, налоговой базой для которых является кадастровая стоимость. Во-первых, с жилых строений налог на имущество надо платить, даже если эти объекты в бухучете не отражены в составе основных средств. А во-вторых, если «кадастровые» объекты не переданы в доверительное управление или концессию, платить за них налог на имущество должны только их собственники или организации, которые владеют этим имуществом на праве хозяйственного ведения.

Все это следует из положений пункта 1 статьи 374, подпункта 3 пункта 12 статьи 378.2 Налогового кодекса РФ.

К объектам, с которых надо платить налог, относят и движимое и недвижимое имущество. Правда, с определенными оговорками.

Существует две категории основных средств, налог с которых платить не нужно.

Первая – это льготируемое имущество. Разобраться, какие льготы вы можете использовать, помогут справочные таблицы по федеральным льготам (они действуют для всех) и по региональным (для объектов на отдельных территориях).

Вторая категория – это имущество, которое не признается объектом налогообложения. Например, это основные средства, включенные в первую или во вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Полный перечень есть в пункте 4 статьи 374 Налогового кодекса РФ.

Льготируемое имущество исключайте из расчета налоговой базы, но в декларации или расчете авансовых платежей его все равно надо указать. Сначала включите стоимость льготируемого имущества в графу 3 раздела 2 декларации, а затем отразите отдельно в графе 4 раздела 2. Имущество, которое не признается объектом налогообложения (указанное в подп. 1–8 п. 4 ст. 374 НК РФ), в графах 3 и 4 отражать не нужно. Однако основные средства, включенные в первую или во вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, нужно отразить по строке 210 раздела 2 расчета авансовых платежей и по строке 270 раздела 2 декларации.

Состав объектов налогообложения для иностранных организаций, имеющих в России постоянное представительство, аналогичен тому, что предусмотрен для российских организаций. Они обязаны вести учет основных средств по правилам российского бухучета, то есть в соответствии с ПБУ 6/01. Такой порядок установлен пунктом 2 статьи 374 Налогового кодекса РФ.

У иностранных организаций, не имеющих в России постоянного представительства, налогом облагают только недвижимость, которая находится на территории России (п. 3 ст. 374 НК РФ).

Налоговая база и формула расчета платежей

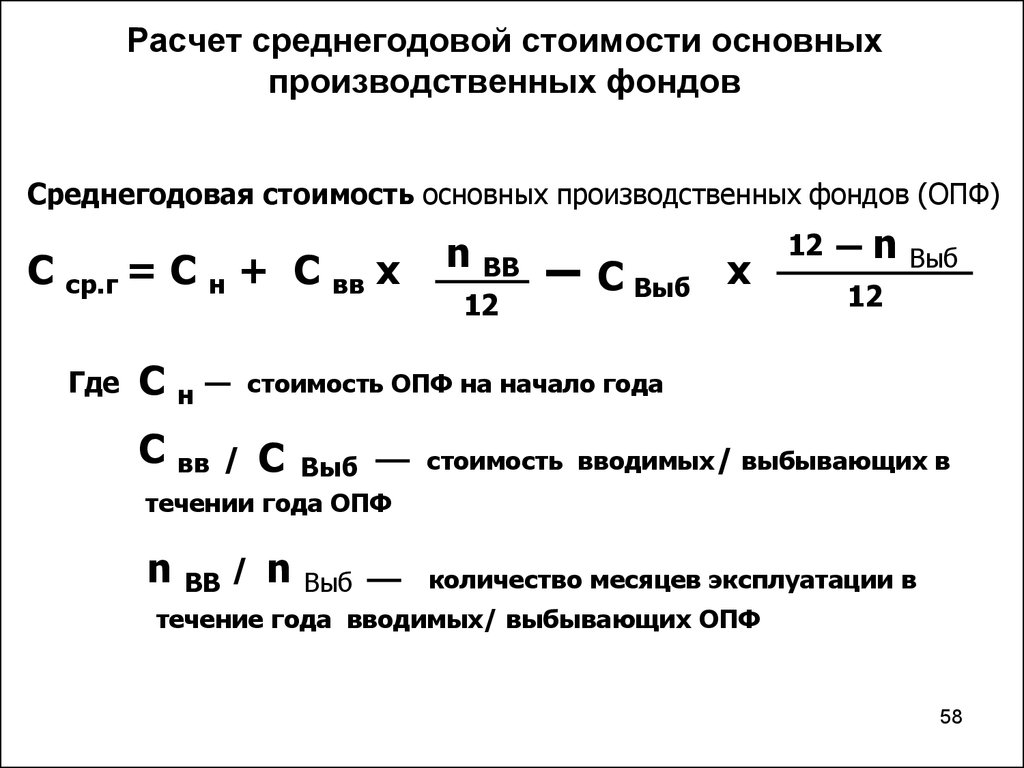

Согласно ст. 375 Налогового кодекса РФ, налоговой базой по налогу на имущество является среднегодовая стоимость недвижимости. Компании рассчитывают ее самостоятельно по итогам года и каждого отчетного периода, если они действуют в регионе.

Согласно ст. 378.2 Налогового кодекса РФ, для части объектов налоговой базой является их кадастровая стоимость. Перечень имущества, налог по которому рассчитывают по кадастровой стоимости, ежегодно утверждает правительство региона.

Найти перечень можно на сайте правительства региона.

Налог по кадастровой стоимости платят все организации — собственники недвижимости, в том числе работающие на специальном налоговом режиме — УСН или ЕСХН.

Как определяется налоговая база

Согласно п. 4 ст. 376 Налогового кодекса РФ, среднегодовую стоимость недвижимости определяют так: сумму остаточной стоимости недвижимости на первое число каждого месяца, а также на 31 декабря делят на 13.

Остаточная стоимость — это разница между первоначальной стоимостью и начисленной амортизацией.

При расчете среднегодовой стоимости недвижимости не учитывают объекты, которые облагаются налогом по кадастровой стоимости. Налог на имущество по объектам с кадастровой стоимостью считают отдельно. Значение кадастровой стоимости берут на 1 января года, за который организация рассчитывает налог.

В 2023 году действует антикризисная мера. Налоговой базой за этот год будет кадастровая стоимость за 2022 год. Поскольку ежегодно кадастровая стоимость повышается, предприниматели смогут уплатить налог за 2023 год меньше.

Если организация владеет долей в здании с кадастровой стоимостью для всего объекта недвижимости, стоимость помещения компании рассчитывается пропорционально ее доле.

Например, если площадь здания 1 тыс. кв. м., а помещения — 20, доля помещения составит 20/1000. При стоимости здания 50 млн рублей стоимость помещения составит 1 млн рублей.

Когда надо платить

Сроки уплаты находятся в ведении субъектов РФ, устанавливающих временные рамки своими законодательными актами. Однако в течение всего года налогоплательщик обязан представлять декларации по данному налогу по окончании каждого отчетного периода. Крайний срок – 30-е число того месяца, который следует за кварталом. К этой же дате привязан и срок внесения авансовых платежей.

Расчет аванса налога на имущество производится следующим образом: сначала находится произведение средней стоимости имущества в отчетном периоде и налоговой ставки, а затем полученный результат делится на четыре.

Годовая налоговая декларация должна быть сдана в инспекцию не позднее 30 марта года, который идет за отчетным. Крайний срок платежа привязан тоже к этой дате. Формула расчета налога на имущество такова, что годовой налог определяется с учетом уплаченных авансов, то есть из полученной суммы налога следует вычесть уже внесенные в бюджет суммы.

Субъектам РФ предоставлено право не требовать с налогоплательщиков декларации поквартально, однако авансовые платежи и уплата налога по итогам налогового периода – это непременная обязанность.

Налоговая декларация должна сдаваться по месту нахождения плательщика, если есть обособленные подразделения с отдельными балансами – по месту их нахождения, если есть имущества с отдельно установленным порядком исчисления – по месту расположения данного имущества. Если организация причислена к категории крупнейших налогоплательщиков, то авансовый расчет налога на имущество и налоговую декларацию надо сдавать в ту налоговую инспекцию, к которой данная организация приписана.

При уплате налога на имущество у юридических лиц есть несколько тонкостей, не учтя которые, можно расчет налога на имущество сделать так, что поступят претензии налоговых органов. Итак, советы:

- Всегда следует сдавать нулевые декларации, даже если организация пользуется льготами или имущество прошло полный цикл амортизации. В противном случае организация будет оштрафована за нарушение сроков представления отчетности.

- В расчет налога при аренде недвижимости следует включать неотделимые улучшения этого имущества. Однако то имущество, которое принято на баланс после 01.01.2013 г. включать не стоит, как и земельные участки.

- Обязательно до конца налогового периода надо указывать в расчетах реализованное в течение года имущество. Просто в тех месяцах, которые следуют за месяцем списания, следует указать нулевые сведения. Аналогичным образом следует поступать, если имущество принято на баланс в середине года. Тогда нулевые данные будут все месяцы, которые прошли до того, как это имущество было поставлено на учет.

- Перед отправкой в инспекцию следует с помощью контрольных соотношений, имеющихся на сайте ФНС России, проверить наличие ошибок, составив свой бланк расчета налога на имущество. Специалисты налоговой службы поместили здесь специальные формулы, которые позволят онлайн определить, есть ли в декларации ошибки.

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375 , ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Обесценение

Также согласно ФСБУ 6/2020 все основные средства должны тестироваться на обесценение. Обесценение актива – это превышение балансовой стоимости актива над предполагаемым притоком экономических выгод (возмещаемая стоимость – использование или продажа) от использования такого актива. Обесценение:

-

регулируется МСФО (IAS) 36 «Обесценение активов», ФСБУ 6 методологию не регламентирует.

-

является обязательной в отличие от оценки активов по переоцененной стоимости.

-

обесценение, как и переоценка, изменяет балансовую стоимость актива, а, следовательно, и размер налога на имущество.

Относительным упрощением процесса является то, что ФСБУ 6/2020 позволяет проводить расчет величины обесценения основных средств только при наличии признаков обесценения, проверять наличие которых необходимо регулярно. Поэтому организациям целесообразно разработать перечень признаков обесценения, регламент проверки их наличия, а также пороговые значения, при которых необходимо уже переходить к тесту на обесценение.

Инвестиционная недвижимость

В отдельную группу при применении ФСБУ 6/2020 выводится инвестиционная недвижимость. Это недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости. Инвестиционная недвижимость имеет особенности:

-

не подлежит амортизации инвестиционная недвижимость, оцениваемая по переоцененной стоимости

-

переоценка по переоцененной стоимости применяется для всех объектов инвестиционной недвижимости (без разделения на группы)

-

переоценка инвестиционной недвижимости проводится на каждую отчетную дату.

-

первоначальная стоимость объекта инвестиционной недвижимости (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равной его справедливой стоимости

Учитывая регулярность переоценки инвестиционной недвижимости, организациям, не занимающимся инвестированием в недвижимость как основным видом деятельности, целесообразно критически обдумать целесообразность выделения подобной группы активов в структуре основных средств.

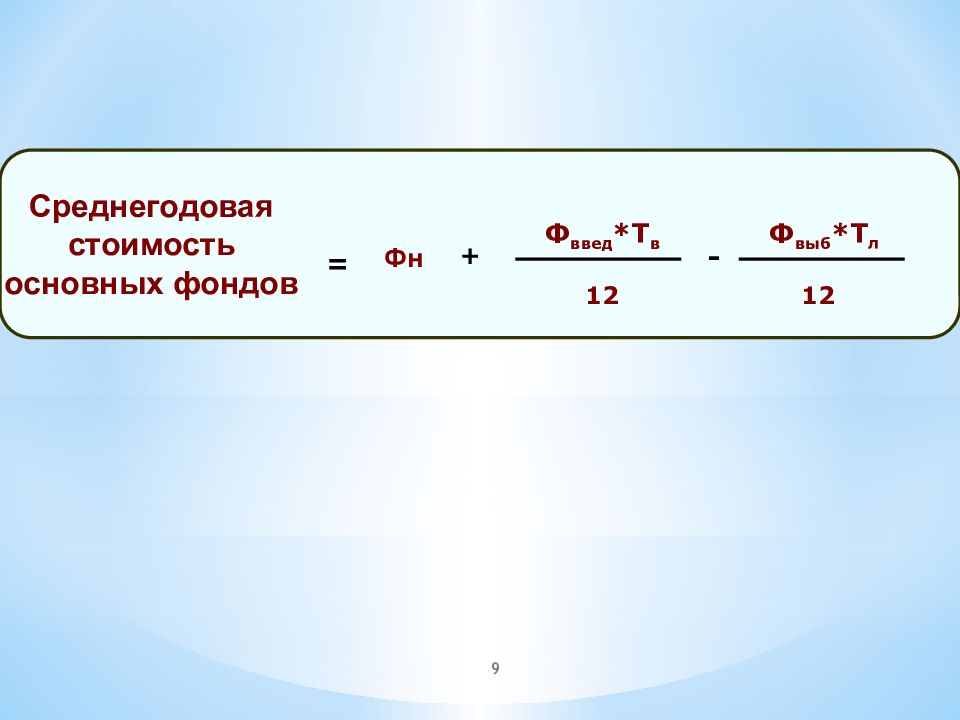

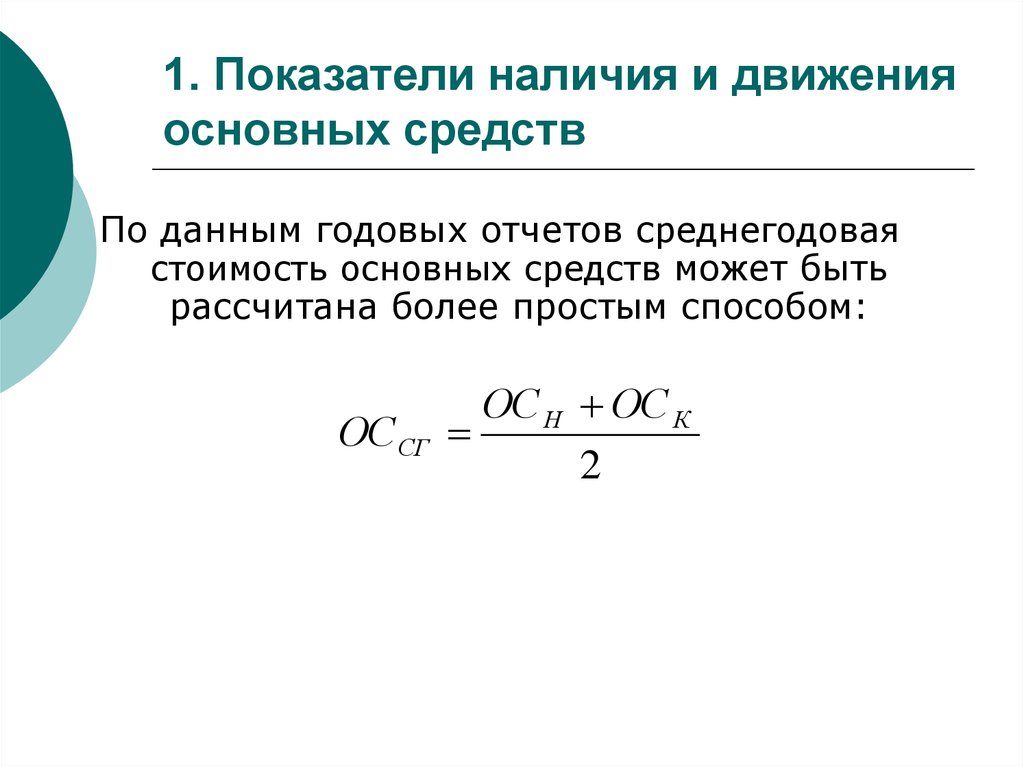

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

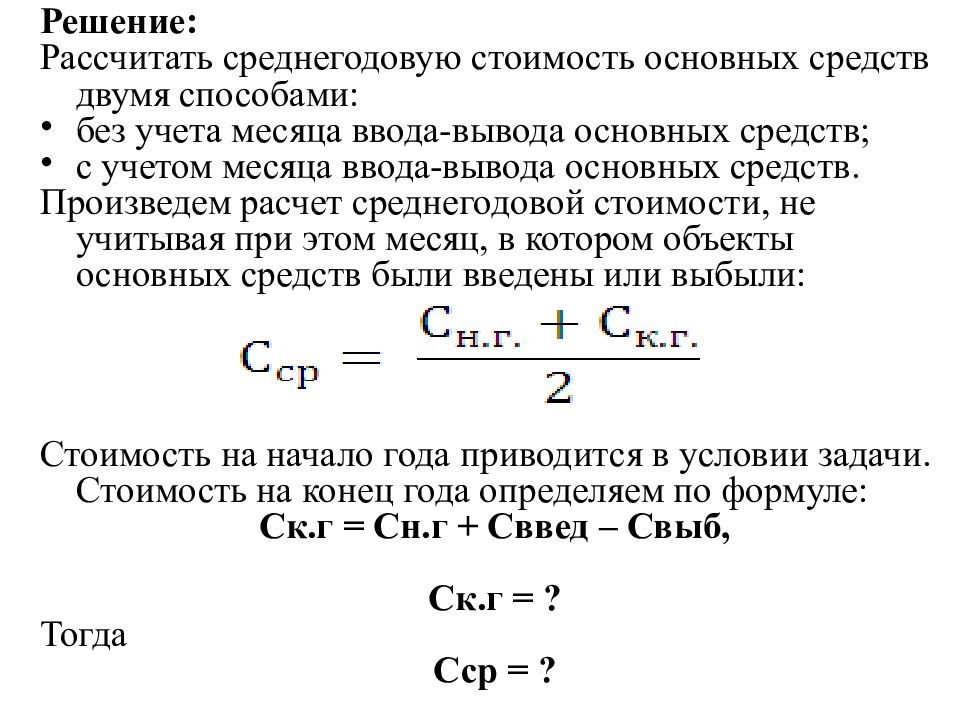

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

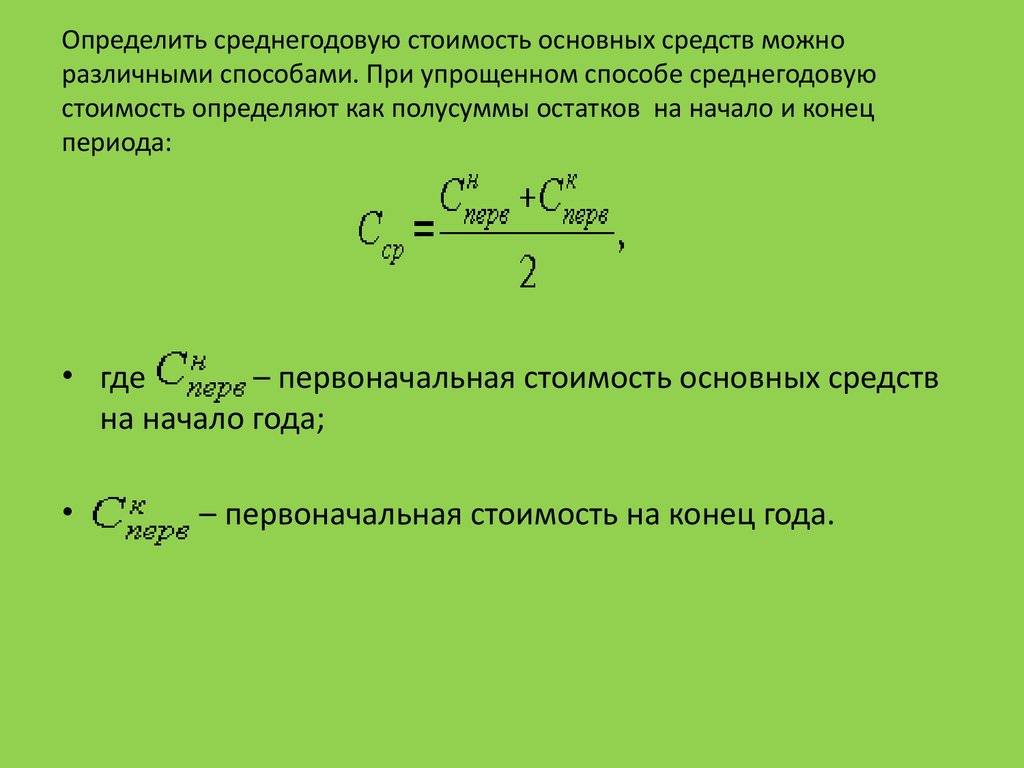

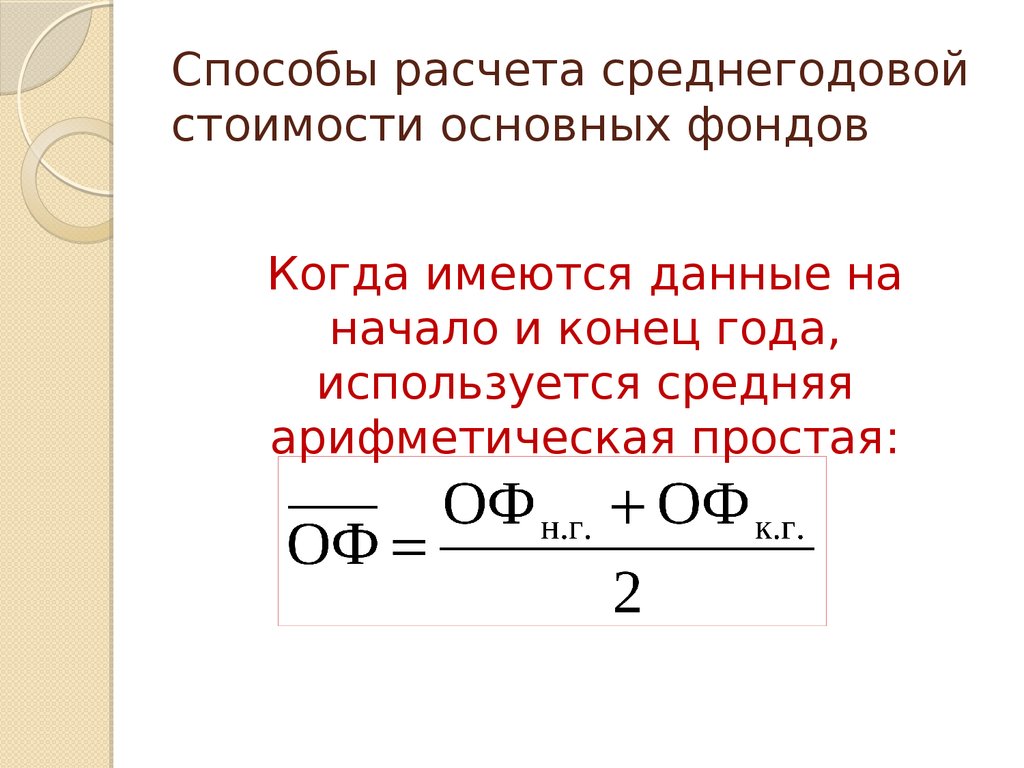

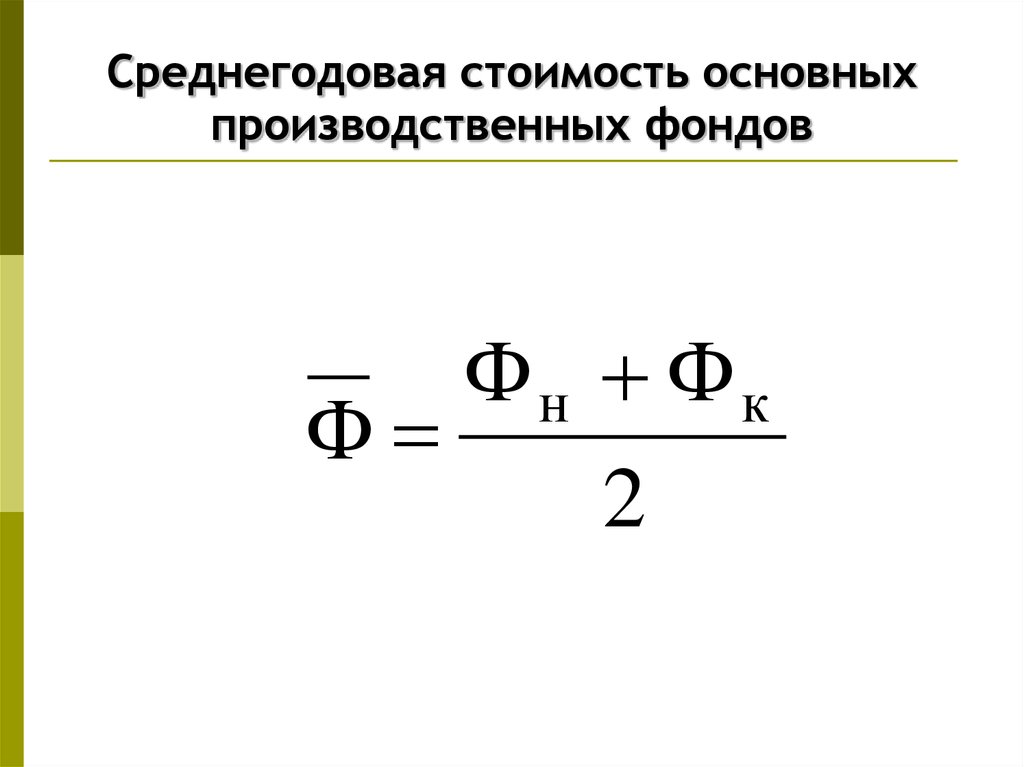

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

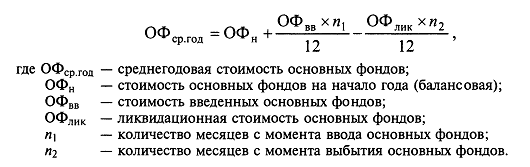

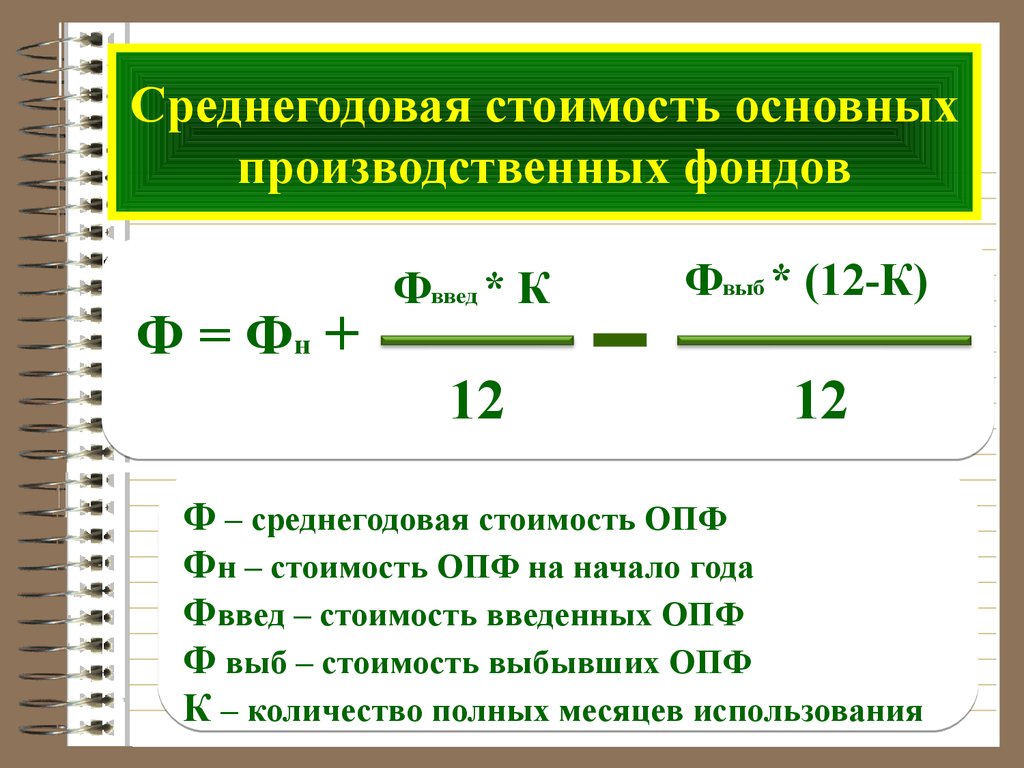

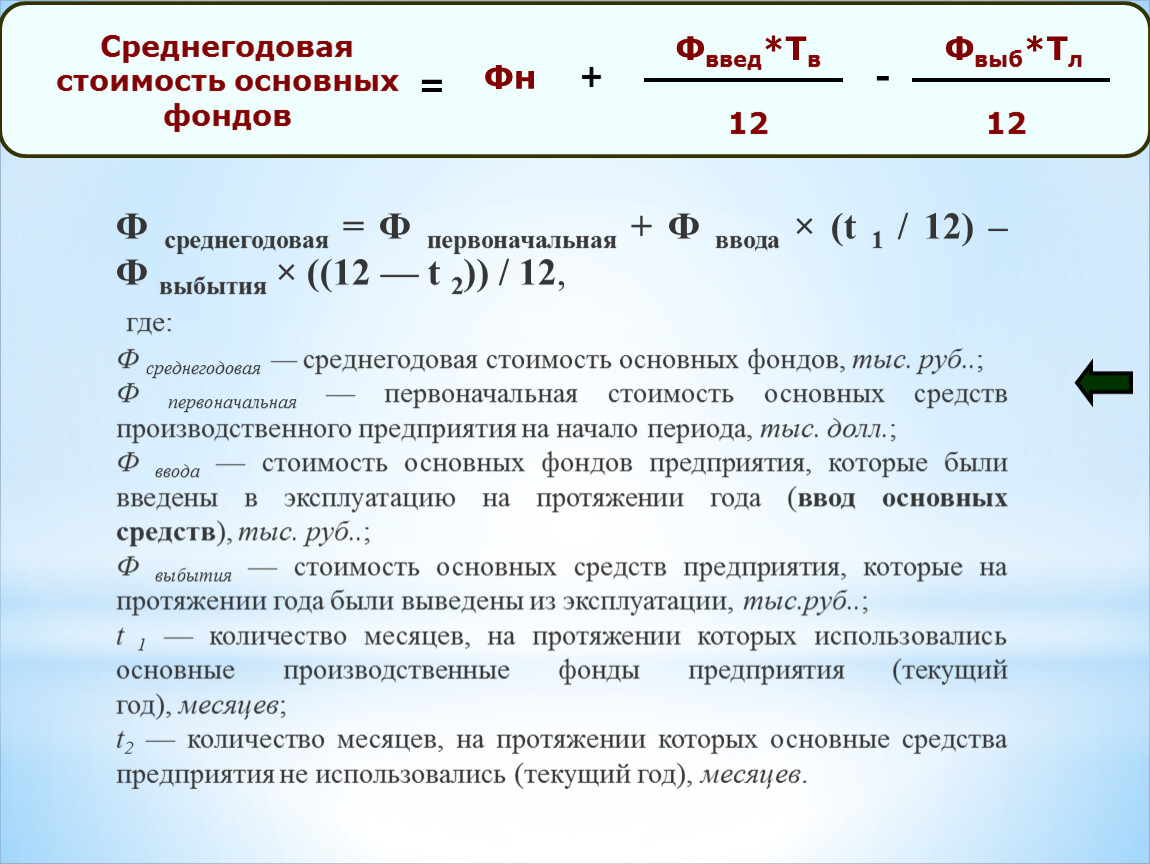

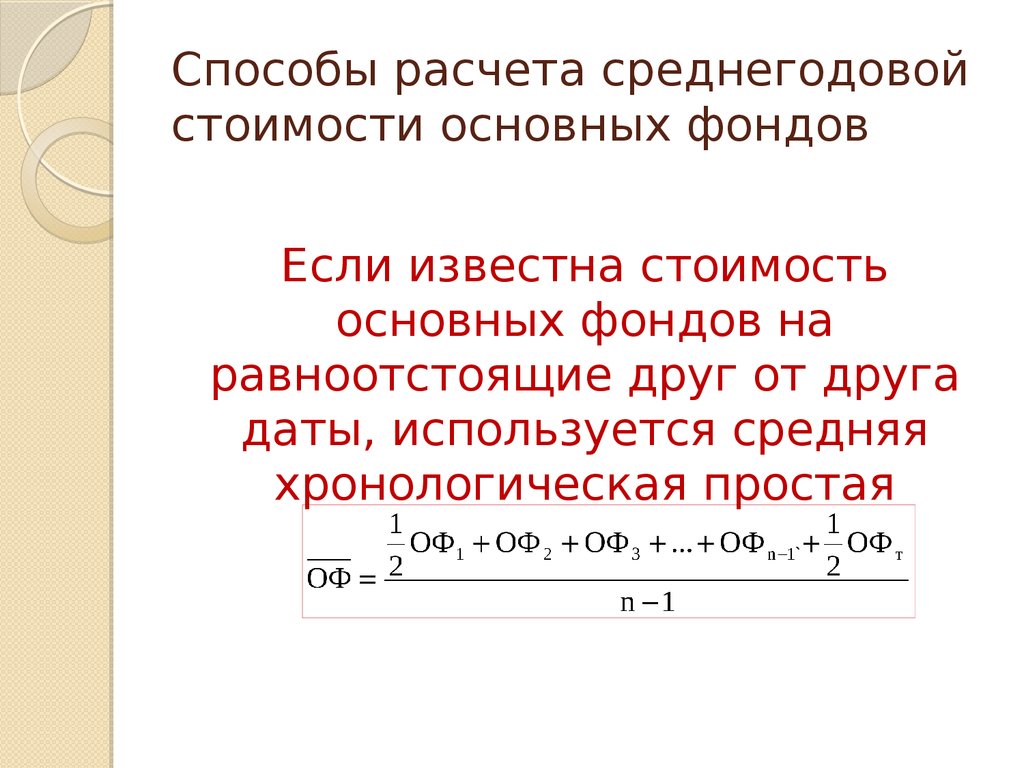

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

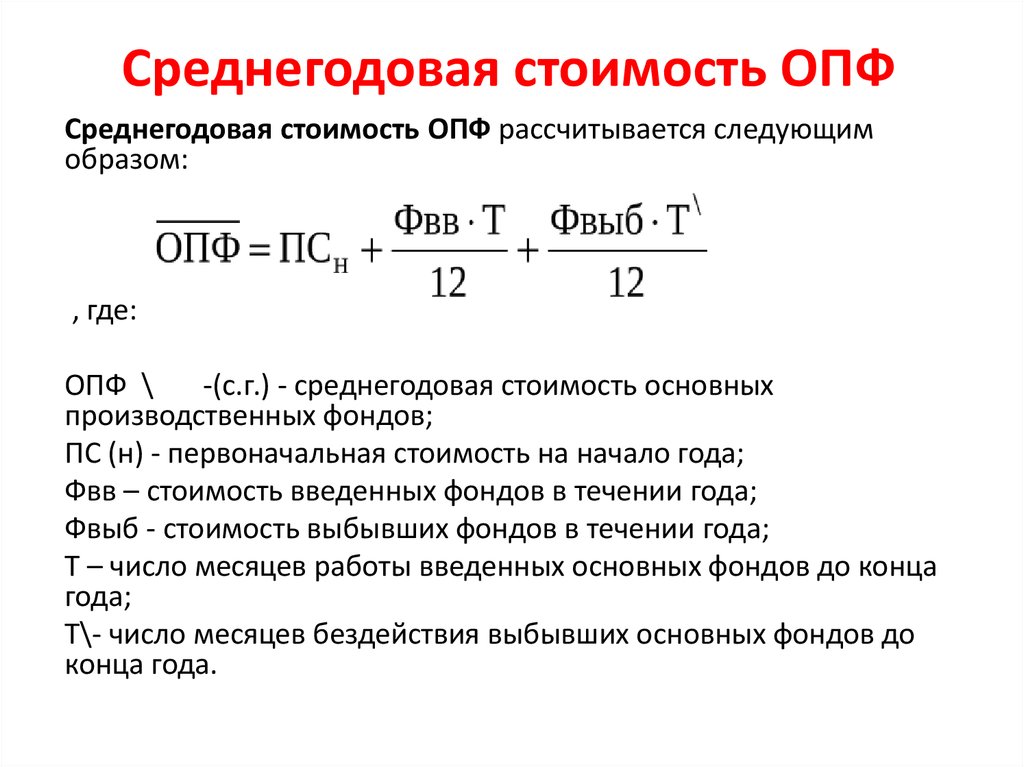

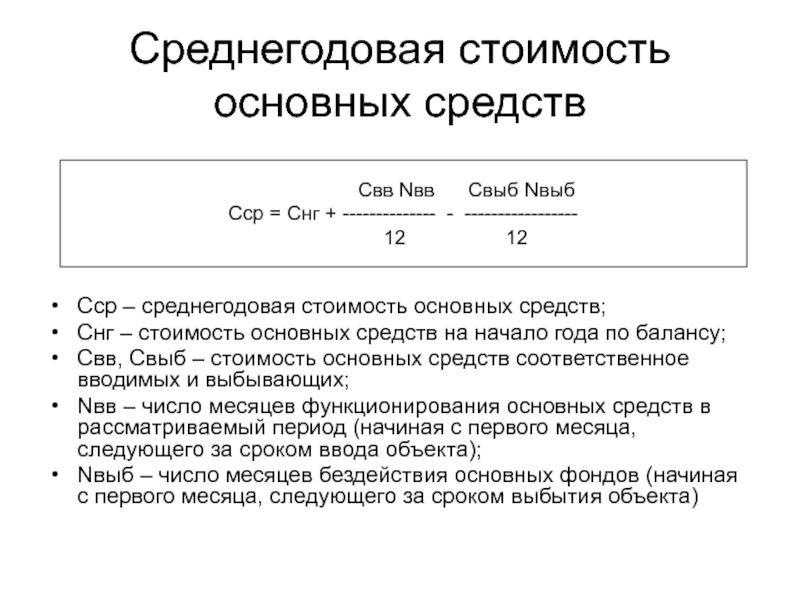

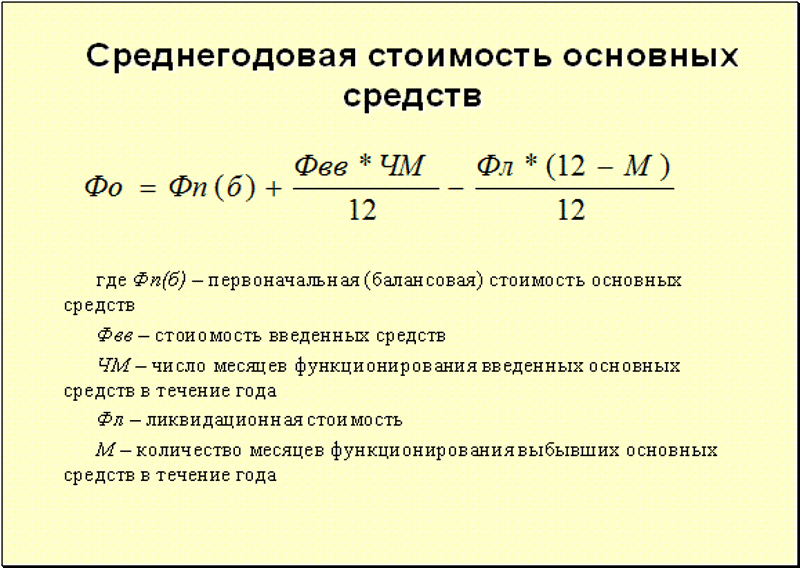

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

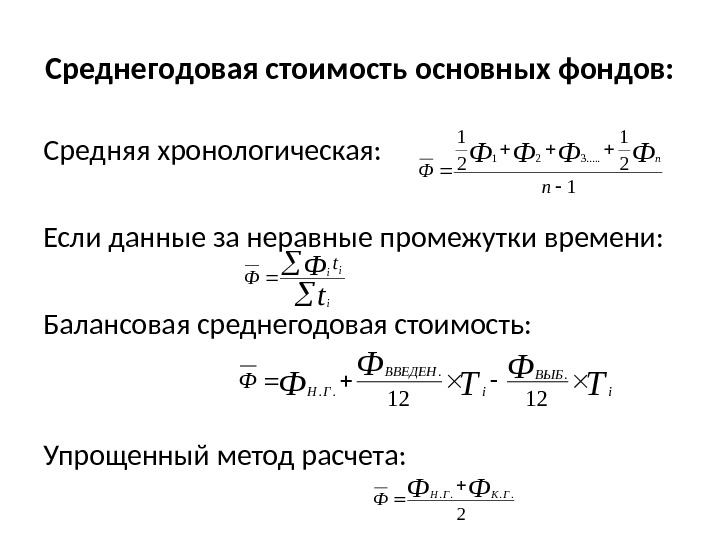

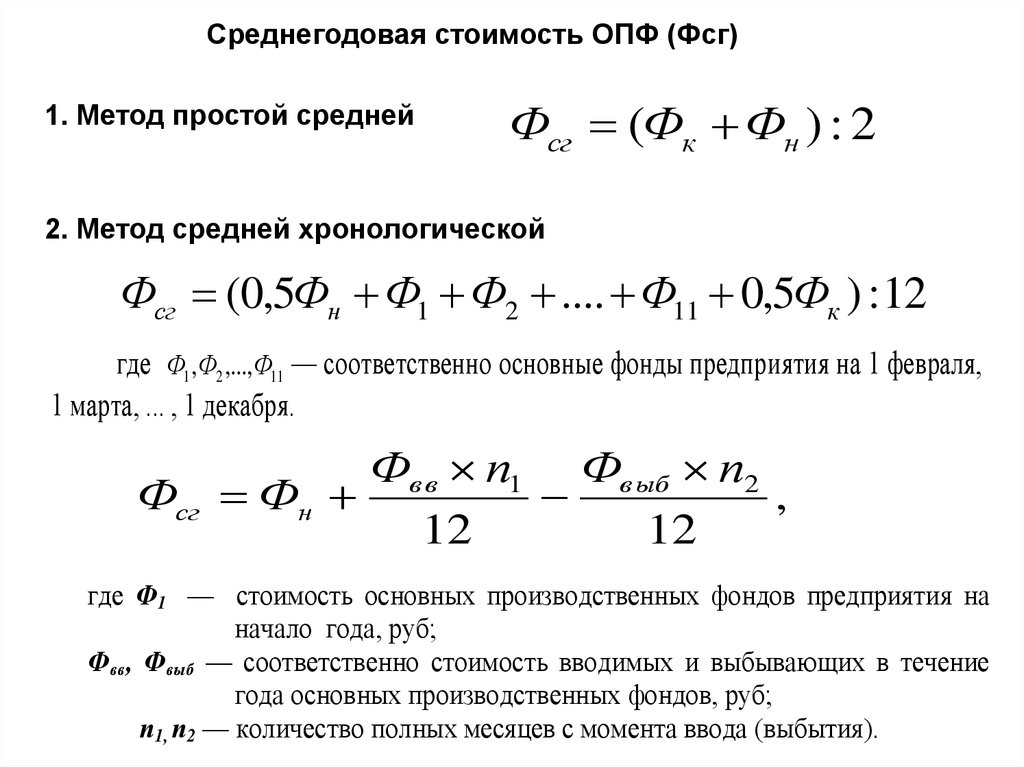

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

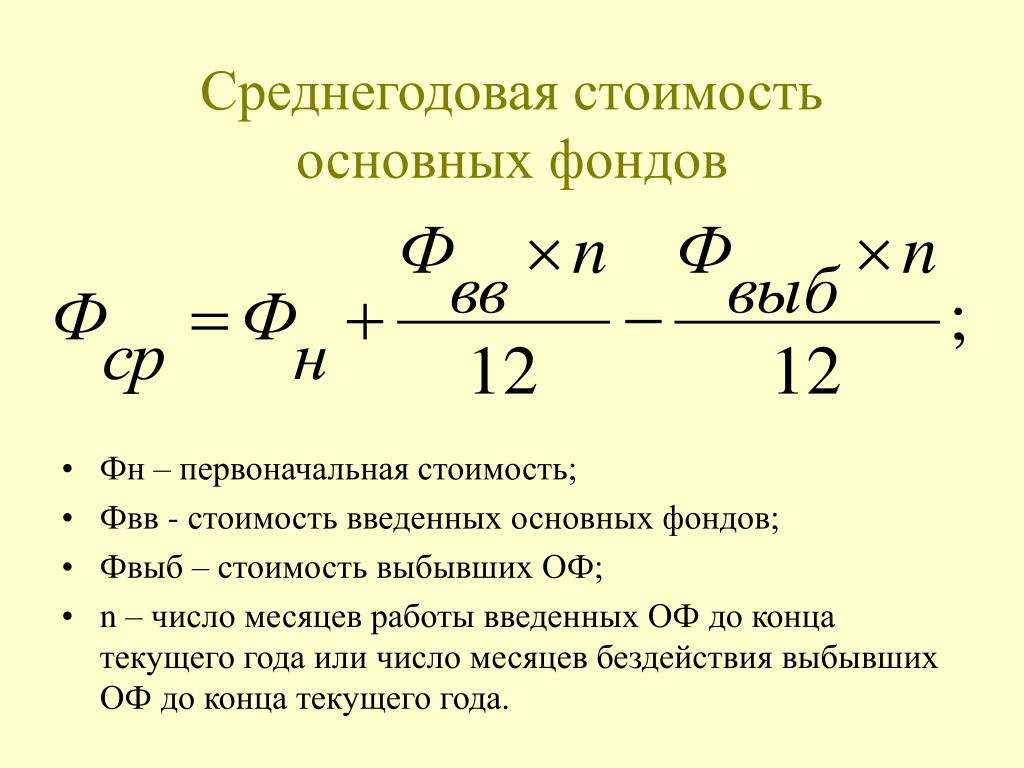

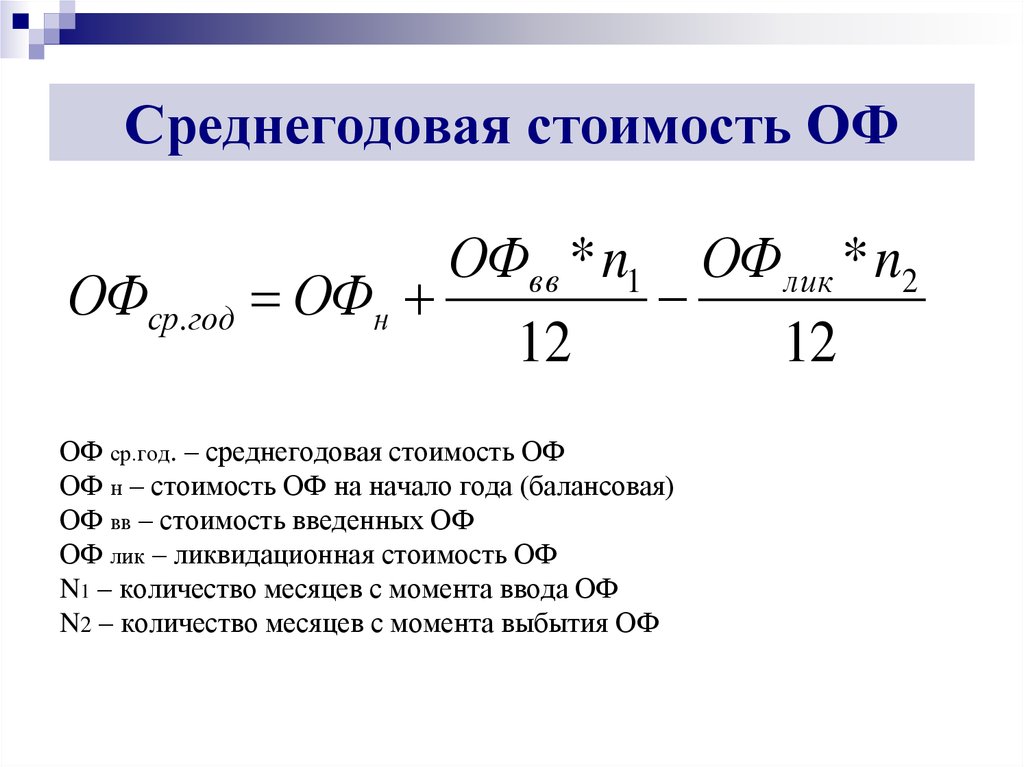

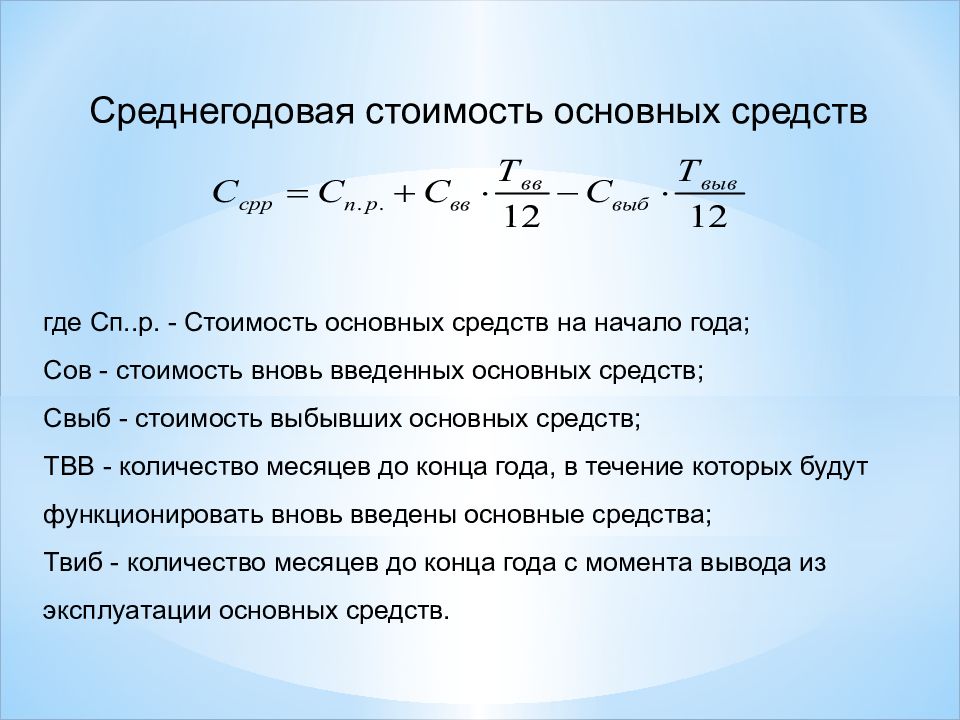

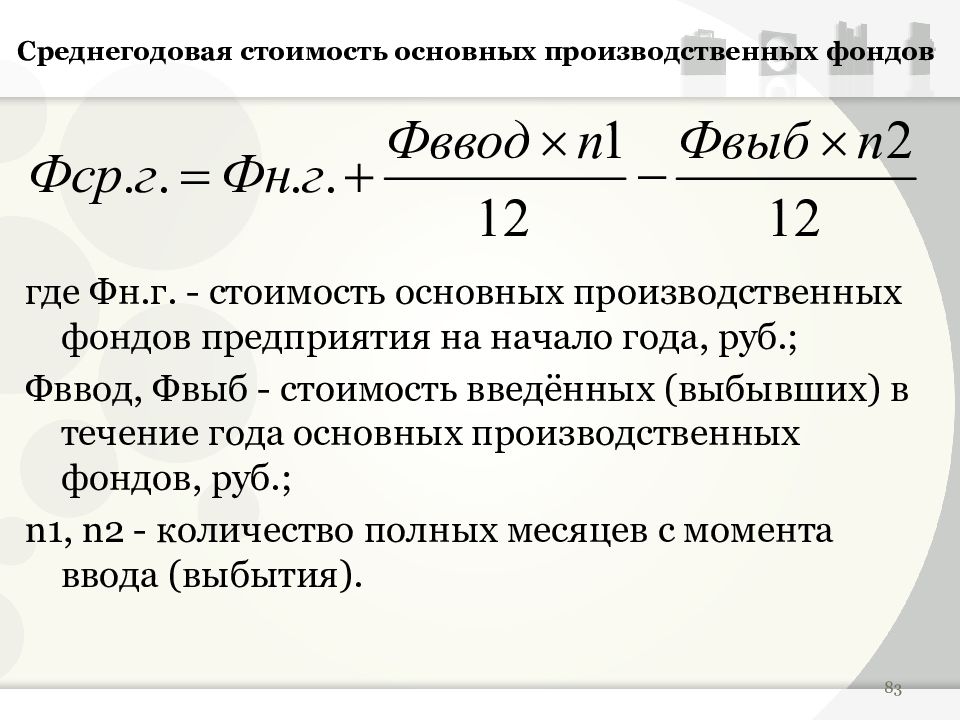

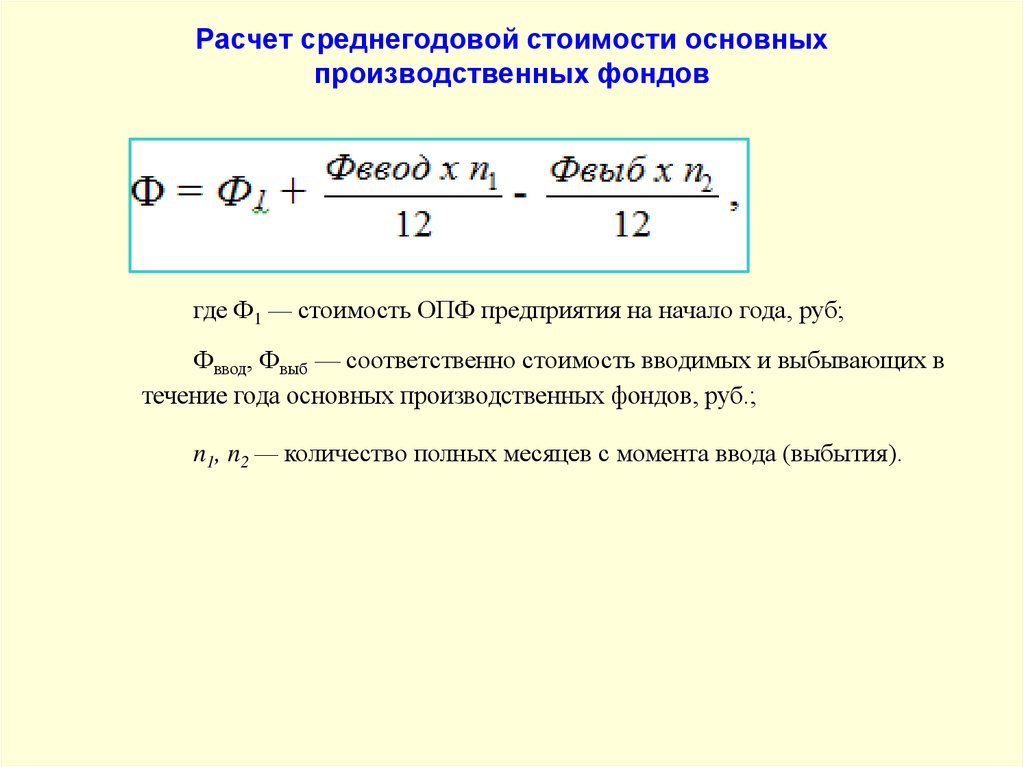

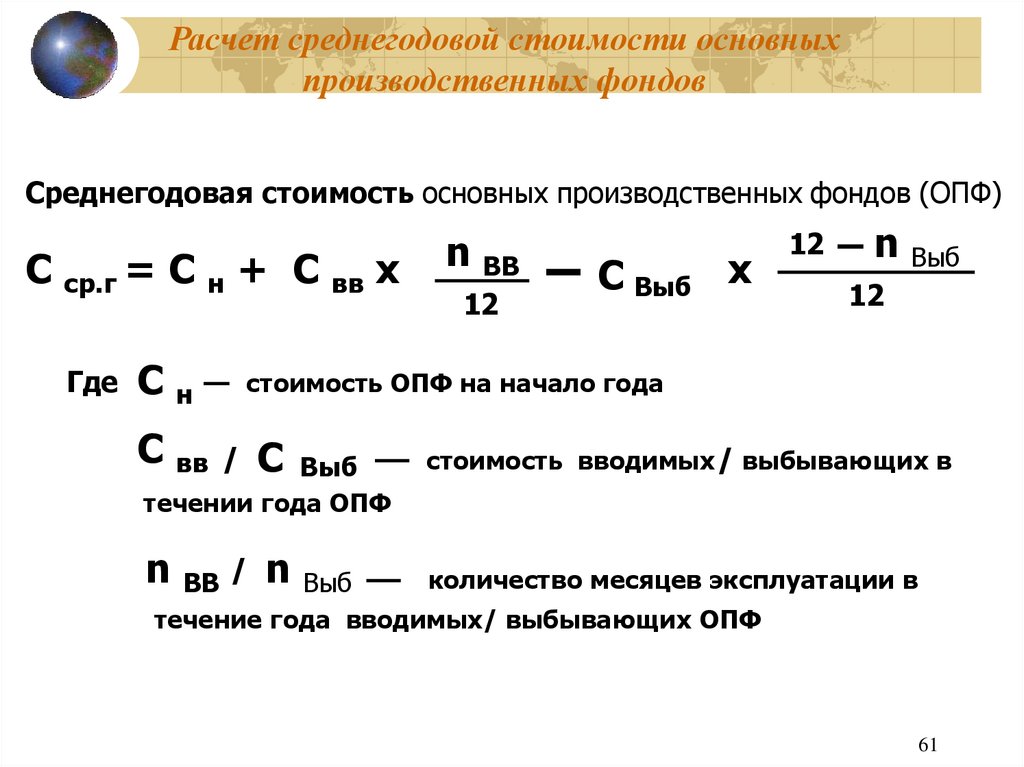

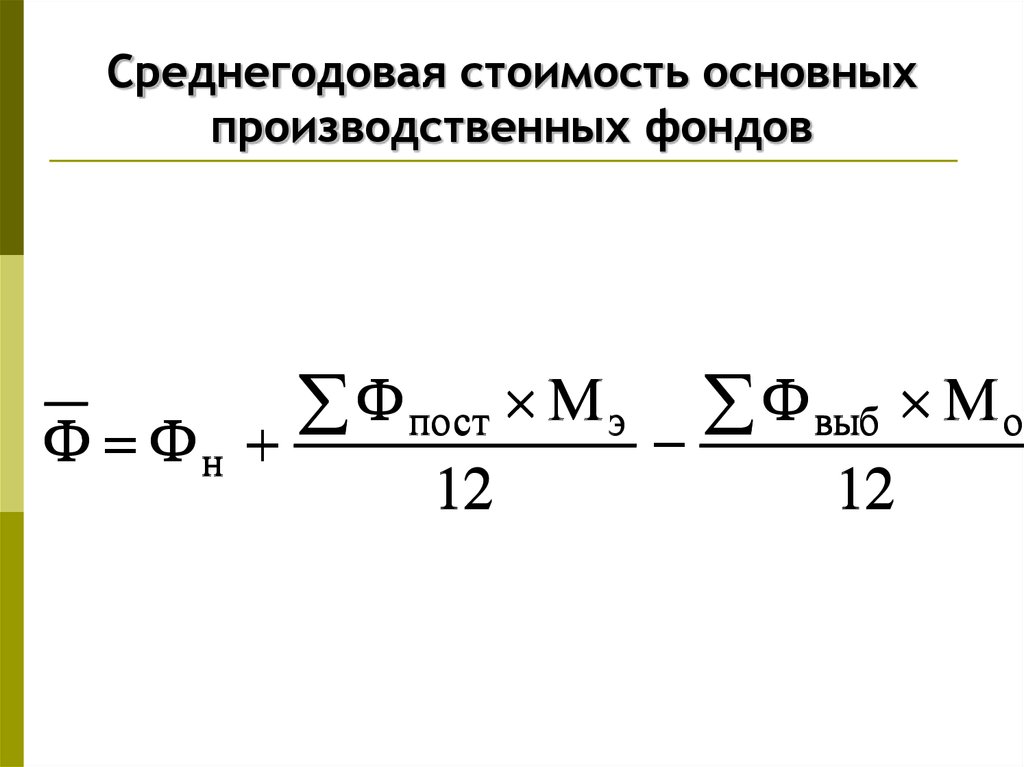

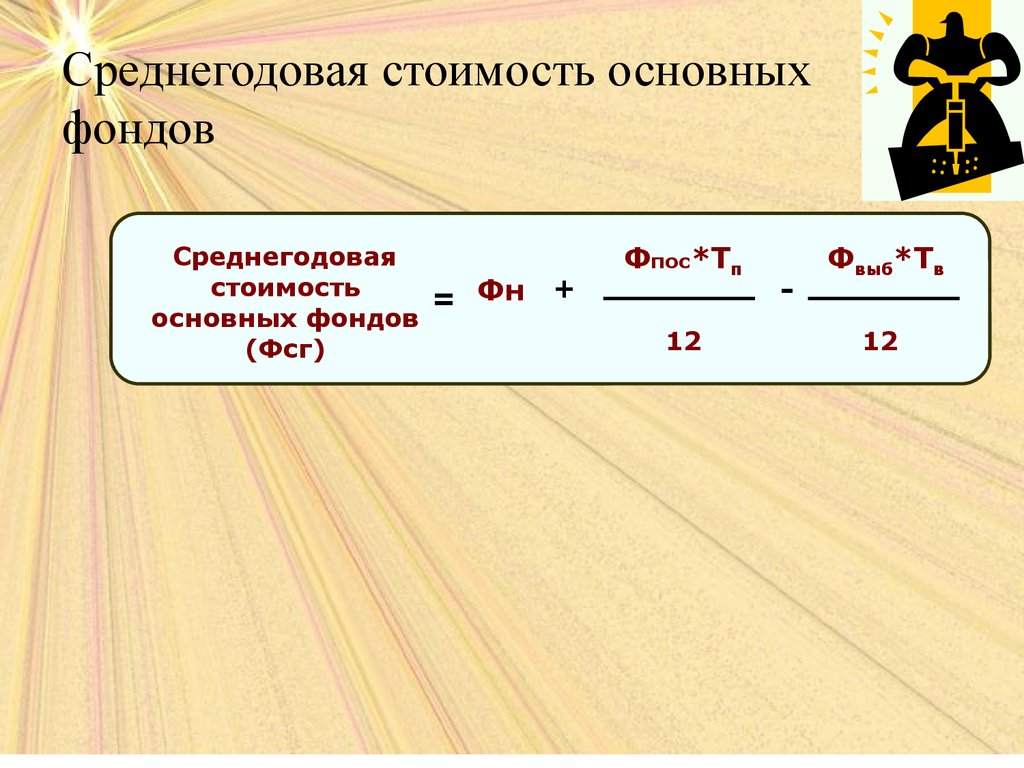

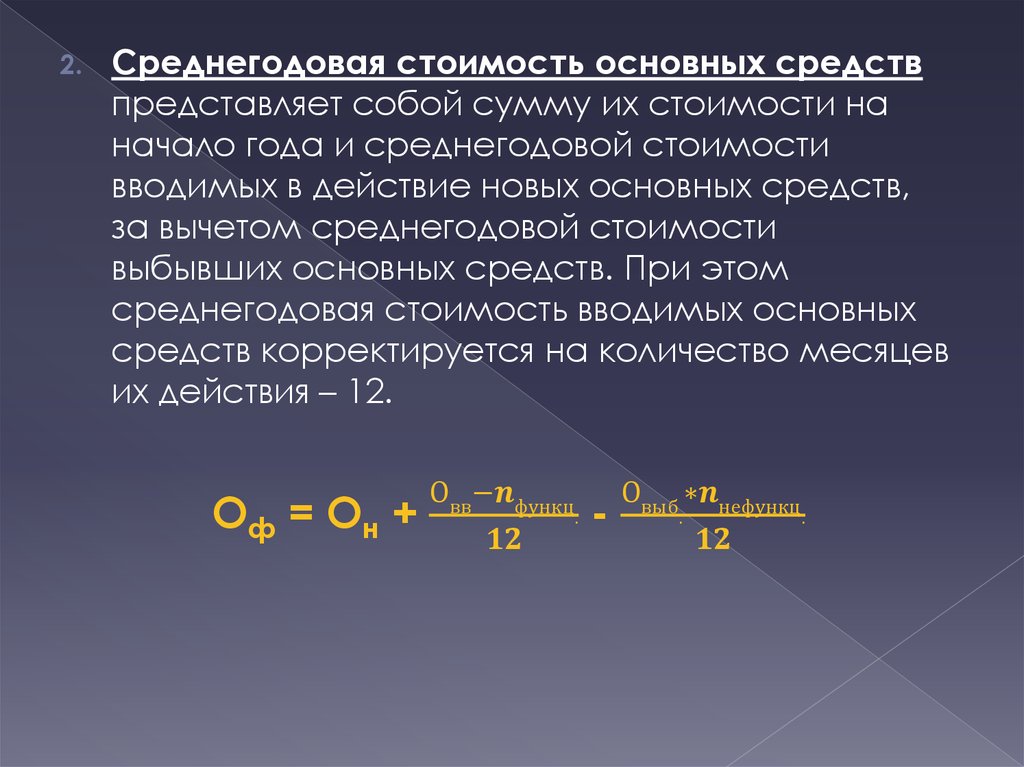

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Как посчитать налог на имущество организации

Налог на имущество платят как организации, так и частные лица. Но расчёт для первых более сложный, поэтому рассмотрим его подробнее. Порядок расчета налога на имущество организации, представленный в этой статье, актуален на 1 июля 2019 года. Однако в дальнейшем этот порядок может измениться — законодательными органами уже разработан ряд поправок, которые находятся на стадии утверждения.

Все расчёты по налогам на имущество организации определены статьями Налогового кодекса российской Федерации (НК РФ). Сразу напомним о тех нововведениях, которые, возможно, касаются и вас.

Во-первых, был отменен налог на недвижимое имущество с 2019 года. Во-вторых, из налогового обращения предприятий убрали землю и водные объекты, указанные п. 4 статьи 374 Налогового кодекса РФ. А также не нужно платить налог некоторым организациями. С их списком можно ознакомиться в статье 381 Налогового кодекса (НК РФ).

Но бывают исключения, когда решением региональных властей отменяются отчетные периоды и вся отчетность предоставляется только один раз в год. Проверьте информацию в соответствии со своими региональными особенностями — вдруг вам повезло?

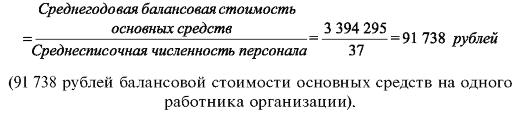

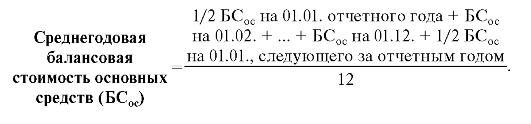

Рассчитываем среднегодовую стоимость имущества

Для того чтобы посчитать налог на имущество организации, вам понадобится определить налогооблагаемую базу, т.е. посчитать среднегодовую стоимость. Для ее расчета складываем величины остаточной стоимости имущества, после чего полученную сумму делим на число месяцев в налоговом периоде, увеличив его на 1. При подсчете остаточной стоимости не учитываем то имущество, для которого налоговой базой является кадастровая стоимость.

Также есть правило, по которому организации вносят авансовые налоговые платежи по итогам каждого отчетного месяца. Среднюю стоимость имущества для них посчитаем аналогичным способом. Складываем остаточную стоимость на 1 января текущего года и остаточную стоимость на первое число последнего месяца отчетного периода. Прибавляем сюда остаточную стоимость на первое число месяца, идущего сразу за отчетным периодом. Полученную сумму делим на число месяцев отчетного периода, увеличив его на один.

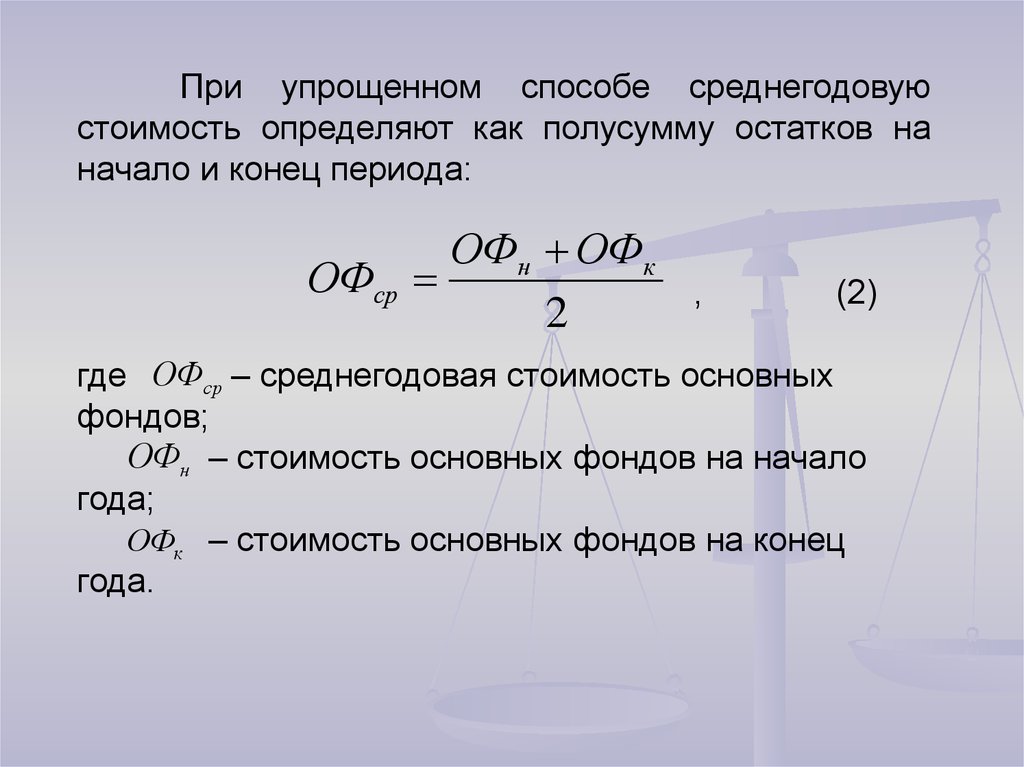

Для вычисления среднегодовой стоимости по балансу нужно учесть, что оно может производиться как в отношении всего имущества, так и отдельно каждого его вида. Согласно приказу Министерства финансов Российской Федерации № 66н от 02.07.2010 года, среднегодовую стоимость имущества по балансу можно посчитать по формуле: среднегодовая стоимость (Исрб) равна сумме сальдо строки 1600 бухгалтерского баланса на 31.12 предыдущего года и сальдо строки 1600 на 31.12 отчетного года, деленной на два.

Исрб = (Строка 1600Н + Строка 1600К) / 2

Определяем ставку налога на имущество

Нам осталось сделать всего пару шагов, и можно будет посчитать налог на имущество. Для этого надо выяснить ставку налога. Она определяется:

- Региональным налоговым законодательством. Согласно Налоговому кодексу РФ (Российской федерации) и его статье 380 «Налоговая ставка», налоговые ставки определяются законами субъектов РФ и не могут быть более 2,2 процента.

- Федеральным законодательством. Если вы не нашли в региональном законодательстве ставку налога на какое-либо свое имущество, то она начисляется в соответствии с федеральным законом.

Для того чтобы узнать более точную информацию о вашем конкретном случае, необходимо обратиться в ближайшую налоговую инспекцию.

Рассчитываем годовую сумму налога на имущество

Что ж, поздравляем — вы на финише. Теперь не составит труда рассчитать годовую сумму налога на имущество, и сразу после уплаты налога вам уже не будут грозить никакие пени по просрочкам.

Сроки уплаты налога и авансовых платежей

В России действуют единые сроки уплаты налога на имущество организации и авансовых платежей. Уплатить налог необходимо до 1 марта следующего года. Авансовые платежи вносят до конца месяца, следующего за отчетным кварталом.

Налог за 2022 год компании уплачивают до 1 марта 2023 года, а за 2023 год — до 1 марта 2024 года.

Региональные власти не могут устанавливать собственные сроки по уплате налога, однако все еще могут вводить или не вводить авансовые платежи по налогу на имущество организаций.

Уплату всех налогов облегчит бесплатная онлайн-бухгалтерия от банка, в котором вы планируете открыть бизнес-счет. Если у вас нет такой опции, подберите себе расчетно-кассовое обслуживание (РКО) на Банки.ри с такими возможностями.

Как рассчитать среднюю стоимость имущества за квартал

Такое вычисление необходимо производить, чтобы определить сумму авансового платежа по имущественному налогу. Эти расчеты являются обязательными документами для ежеквартального предоставления в ИНФС, они же ложатся в основу годовой налоговой декларации.

В главе 30 НК РФ (п. 4 ст. 376) предписывается вычислять ее почти по тому же принципу, что и среднегодовую. Разница будет в том, что последним показателем будет стоимость не на финальную дату отчетного периода, а на 1 число следующего за кварталом месяца. Таким образом, нужно взять балансовую остаточную стоимость на начало каждого из 3 месяцев, составляющих квартал, а также стоимость на начало следующего месяца, сложить эти величины и разделить полученную цифру на 4.

Фактические расходы на покупку, изготовление, сооружение основного средства

Чтобы сформировать первоначальную стоимость основного средства, по которой оно в дальнейшем будет принято к бухгалтерскому учету, необходимо суммировать фактически понесенные компанией расходы на покупку (сооружение, изготовление) объекта основных средств. К таким издержкам могут быть причислены:

- налоговые суммы, не подлежащие возмещению;

- государственные пошлины за право покупки основного средства;

- стоимость купленного объекта основных средств (указанная в договоре купли-продажи);

- сумма оплаты за настройку имущества, приведение его в пригодное для эксплуатации состояние;

- величина оплаты за услугу по доставке основного средства до места его использования;

- пошлины и сборы, взимаемые таможенной службой;

- суммы оплаты строительным компаниям-подрядчикам по договору строительства объекта ОС;

- вознаграждения за услуги посредников при совершении сделок, связанных с приобретением объекта ОС;

- плата за консультации специалистов, юридические консультации, информационное сопровождение и т.п.;

- прочие расходы, если они связаны непосредственно с приобретением (самостоятельным изготовлением) объекта ОС.

5.Каким образом исчисляется сумма налога на имущество по итогам налогового периода?

Сумма

налога, подлежащая уплате в бюджет по

итогам налогового периода, определяется

как разница между суммой налога,

исчисленной по итогам налогового

периода, и суммами авансовых платежей

по налогу, исчисленных в течение

налогового периода.

1.

Назовите специальные налоговые режимы,

предусмотренные НК РФ.

1) система

налогообложения для сельскохозяйственных

товаропроизводителей (единый

сельскохозяйственный налог);

2) упрощенная

система налогообложения;

3) система

налогообложения в виде единого налога

на вмененный доход для отдельных видов

деятельности;

4) система

налогообложения при выполнении соглашений

о разделе про-дукции;

5) патентная

система налогообложения.

2.В

чем состоит принципиальное отличие

специальных налоговых режимов от общего

режима налогообложения?

Принципиальным

отличием всех специальных налоговых

режимов, в том числе и УСНО, от общего

режима является замена уплаты ряда

налогов одним налогом. Отличия в порядке

уплаты налогов, представления отчетности,

ведения налогового учета. Спец. налоговые

режимы направлены на снижение налогового

бремени для налогоплательщиков, упрощение

процедуры налогообложения и

администрирования.

3.

От

каких видов налогов освобождается

налогоплательщик, переведенный на

уплату единого налога на вмененный

доход?

Налог

на прибыль, на имущ орг, НДС(кроме НДС

на таможне), НДФЛ и налог на имущество

физлиц

4.

Что является объектом налогообложения

при применении упрощенной системы

налогообложения?

можно

выбрать объект налогообложения доходы

или доходы, уменьшенные на величину

произведенных расходов

5.

Назовите размеры налоговых ставок в

случае, если объектом налогообложения

являются:

доходы

6%,;

доходы,

уменьшенные на величину расходов

15%

1.

Понятие налоговое бремени.

Совокупность

всех налоговых обязательств субъекта,

влияющих на финансовое состояние

налогоплательщика

2.

Каковы показатели налогового бремени

на микроуровне, как они рассчитываются?

Для

расчета налогового бремени на организацию

используются четыре показателя. Расчет

первого показателя осуществляется по

формуле: Бр = Нп:В, где Нп — налоги,

уплачиваемые организацией; В — выручка

организации. Второй показатель исчисляется

по формуле: Бр = Нп:Пч,где Пч — чистая

прибыль, остающаяся после уплаты налогов.

Третий показатель определяется по

формуле: Бр = Нп:Дс, где Дс — добавленная

стоимость, которая, в свою очередь, может

быть представлена в следующем виде: Дс

= Ам +Зп + Нп (Ам — амортизационные

отчисления; Зп — затраты на оплату труда).

Четвертый показатель: Бр = Нп:Св, где Св

— вновь созданная стоимость.

3.

Каковы общие и частные недостатки

показателей налоговой нагрузки на

организацию?

Ни

один из представленных показателей

налоговой нагрузки на организации не

является универсальным, так как бремя

прямых и косвенных налогов распределяется

между продавцом и покупателем в

зависимости от конъюнктурных колебаний

рынка.

4.Сущность

налогового планирования.

налоговое

планирование это выбор определенных,

допустимых законодательством действий

налогоплательщика, направленных на

оптимизацию налогообложения с целью

снижения налогового бремени.

5.

Налоговая оптимизация, методы.

налоговая

оптимизация представляет собой действия

налогоплательщика, направленные на

сокращение налогового бремени посредством

допустимых законодательством методов,

таких, например, как:

Налоговые

льготы;

Специальные

режимы налогообложения;

Оффшорные

зоны;

Договорные

методы;

Учетная

политика и т.п.

6.

Назовите порядок расчета стоимости

патента.

Уплата стоимости патента производится

налогоплательщиком по месту постановки

на учет в налоговом органе в следующем

порядке:

Если

патент получен на срок до шести месяцев,

— в размере полной суммы налога в срок

не позднее 25 календарных дней после

начала действия патента;

Если

патент получен на срок от шести месяцев

до календарного года:

В размере 1/3 суммы налога — не позднее

25 календарных дней после начала действия

патента;

В размере 2/3 суммы налога — не позднее

30 календарных дней до дня окончания

налогового периода.

Вариант

2

1.

Кем

устанавливаются ставки налога на

имущество? Существуют ли ограничения

по их размеру?

устанавливаются

законами субъектов РФ и не могут превышать

2,2 % налогооблагаемой базы.

Среднегодовая стоимость основных средств — формула, по которой она исчисляется, зафиксирована в НК РФ — учитывается при подсчете налога на имущество юрлиц. Об аспектах расчета этой стоимости читайте в нашей статье.