Особенности процедуры

С необходимостью приобретения нового оборудования сталкивается каждое предприятие. Такое оборудование устанавливается взамен изношенного и морально устаревшего, при внедрении новых технологий, увеличении объемов на производстве, освоении новых видов продукции.

Для понимания процесса постановки на учет следует определиться с понятием «основные средства». По стандартам, ОС представляют собой имущественные активы, с помощью которых предприятие выполняет свою основную деятельность. Они используются при оказании услуг, в производстве продукции, а также являются средствами труда.

Способ приобретения или поступления материального актива определен:

- в результате процедуры дарения

- приобретения

- изготовления силами предприятия или подрядчика

- поступления в виде взноса

Необходимость в покупке и установке определяется на техническом совещании у главных специалистов предприятия. После получения имущественного актива возникает необходимость в постановке на учет как ОС и последующего ввода в эксплуатацию.

Порядок проведения в учете операций по оприходованию основных средств

Оприходование основных средств производится в следующем порядке.

Факт получения на склад основных средств оформляется приходной накладной. Для этого в программе «1С-Предприятие» создается документ «Поступление товаров и услуг». Вид операции «Оборудование». Номенклатура основных средств вводится в закладке «Оборудование». Корреспондирующие счета — Д1521.

При приобретении товаров, материалов, сырья, с целью дальнейшей модернизации основных средств используется документ оприходования «Поступление товаров и услуг», вид операции «Объекты строительства». Номенклатура вводится в закладке «Объекты строительства». Корреспондирующие счета — Д1522.

При приобретении малоценных необоротных материальных активов (МНМА) создается документ оприходования «Поступление товаров и услуг», вид операции «Оборудование». Корреспондирующий счет — 1531. Обязательно устанавливается флажок «Учитывать как запас в НУ» (Статья налоговой декларации — «Статья прироста-убыли запасов оборудование на складах»). Ввод в эксплуатацию осуществляется документом «Передача малоценки в эксплуатацию».

Во время приемки основных средств от поставщика лицо, принимающее основные средства, обязано проверить наличие:

-

Технический паспорт изделия

-

Гарантийный талон поставщика (продавца)

-

Соответствие наименования, серийного номера изделия параметрам, указанным в техническом паспорте

Наименование основных средств, которые оприходуются на баланс, устанавливается в соответствии с названием объекта основных средств, указанных в техническом паспорте. При этом данное наименование необходимо согласовать:

-

В случае оприходования компьютерной техники, оргтехники и электронных приборов — с начальником отдела ИТ

-

В случае оприходования производственного оборудования, машин и механизмов — со специалистом по эффективности производства

-

В случае оприходования автомобильного транспорта — с начальником транспортного отдела

-

В остальных случаях — с начальником отдела МТО

В общем случае наименование основных средств устанавливать по следующему принципу: .

Примеры: Стул офисный «Президент», Станок шлифовальный ХШ4-28

Групповое оприходование основных средств следует проводить только в крайнем случае, когда нет возможности установить справедливую стоимость объектов, входящих в группу основных средств. Необходимо избегать оприходования основных средств, которые в дальнейшем могут быть разделены и использоваться отдельно. Пример: «Набор мебели».

Оприходование основных средств производится и в управленческом и в бухгалтерском учете. Порядок таких действий определяет Главный бухгалтер предприятия.

Требования к оформлению

Документ необходимо оформить на фирменном бланке, с указанием контактных данных. Он должен содержать:

- Причину оформления

- Реквизиты соответствующего договора купли-продажи

- Номер акта приема-передачи

- Срок службы актива (срок полезного использования)

- Группу ОС

- Способ начисления износа

- Дату постановки на учет и введения в работу

- Первоначальную стоимость актива для налоговой/бухгалтерской отчетности

Типовая форма приказа о введении оборудования в работу законодательно не определена. Поэтому оформляется по образцу, действующему на конкретном предприятии. Главное – отражение необходимых данных для распорядительной документации.

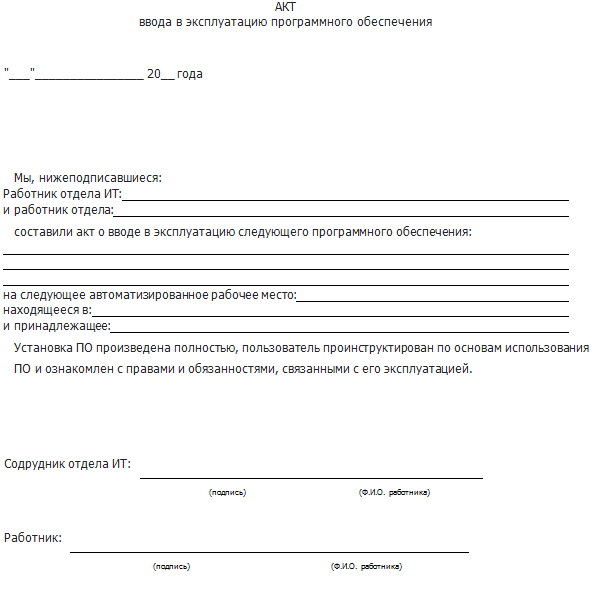

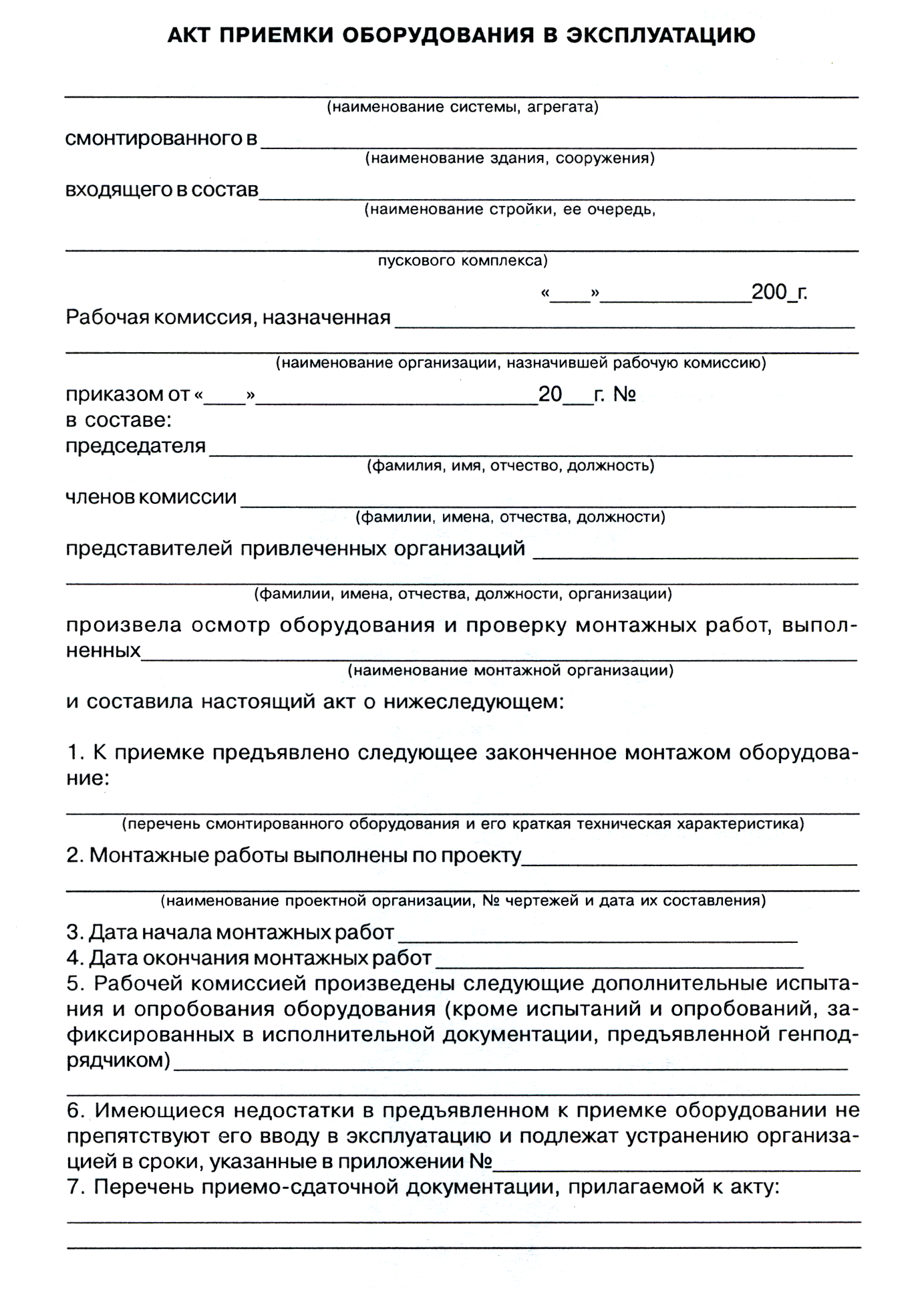

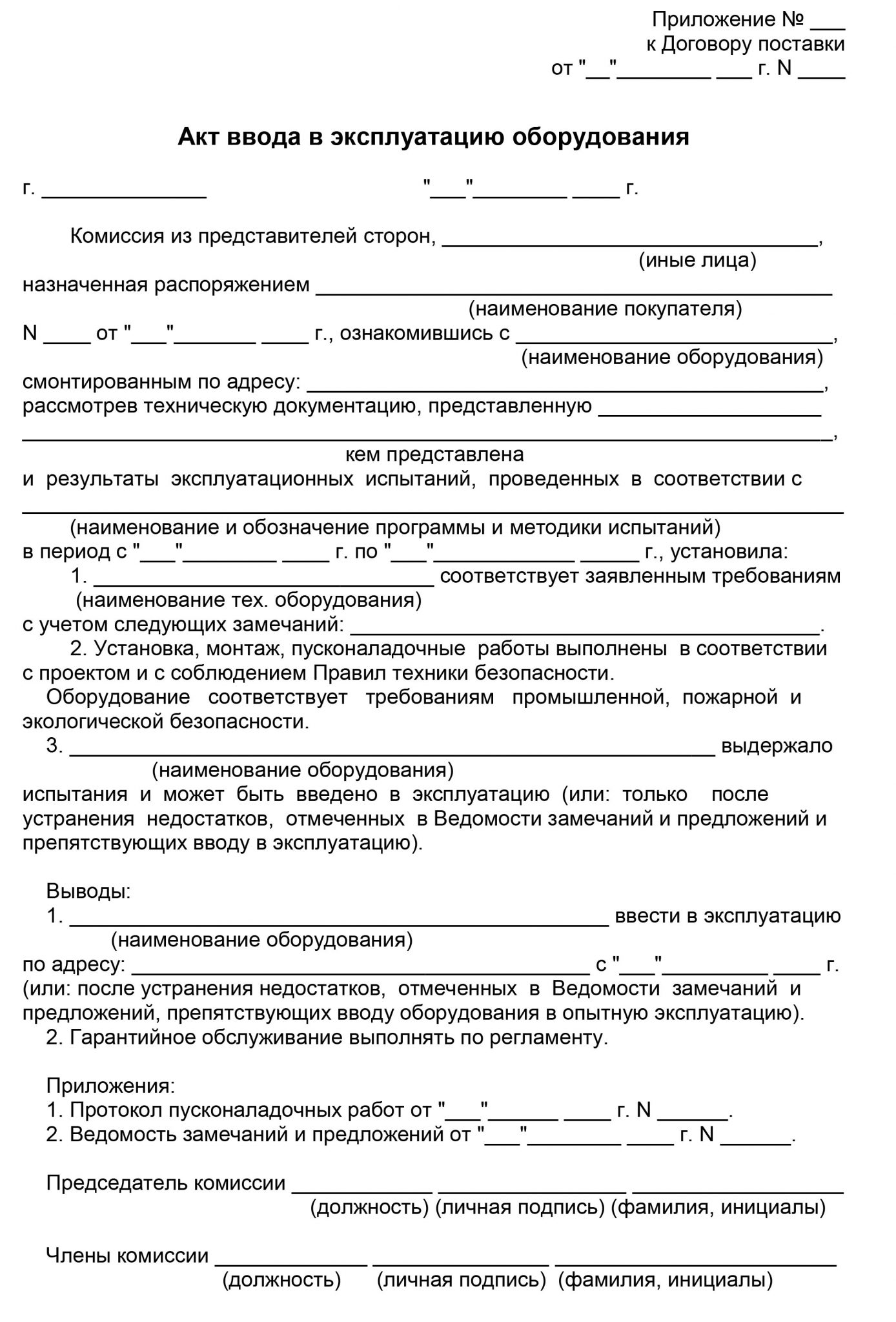

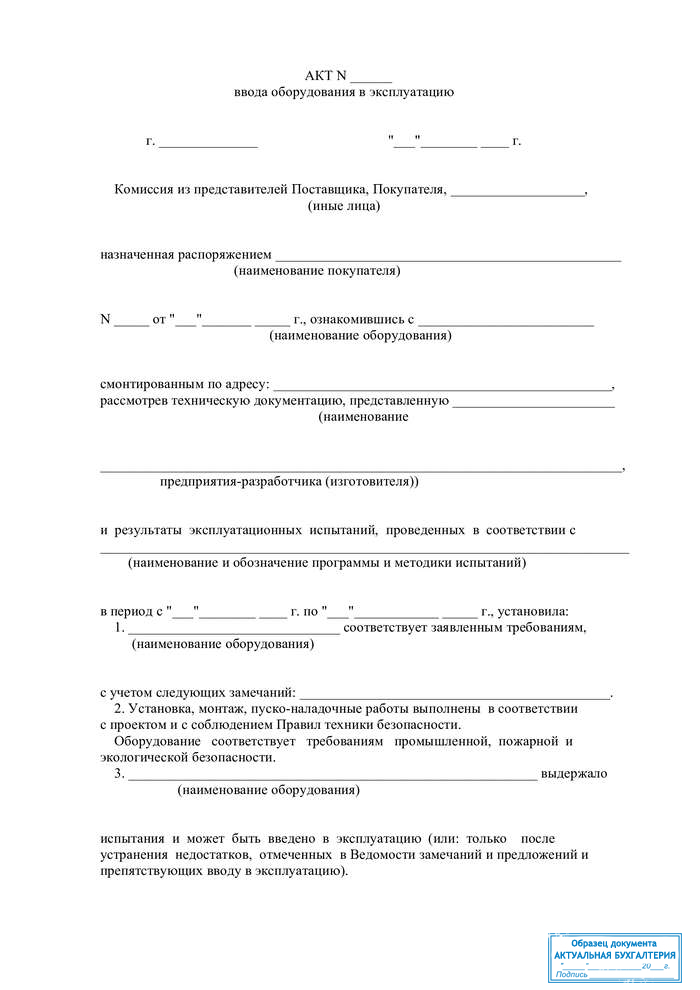

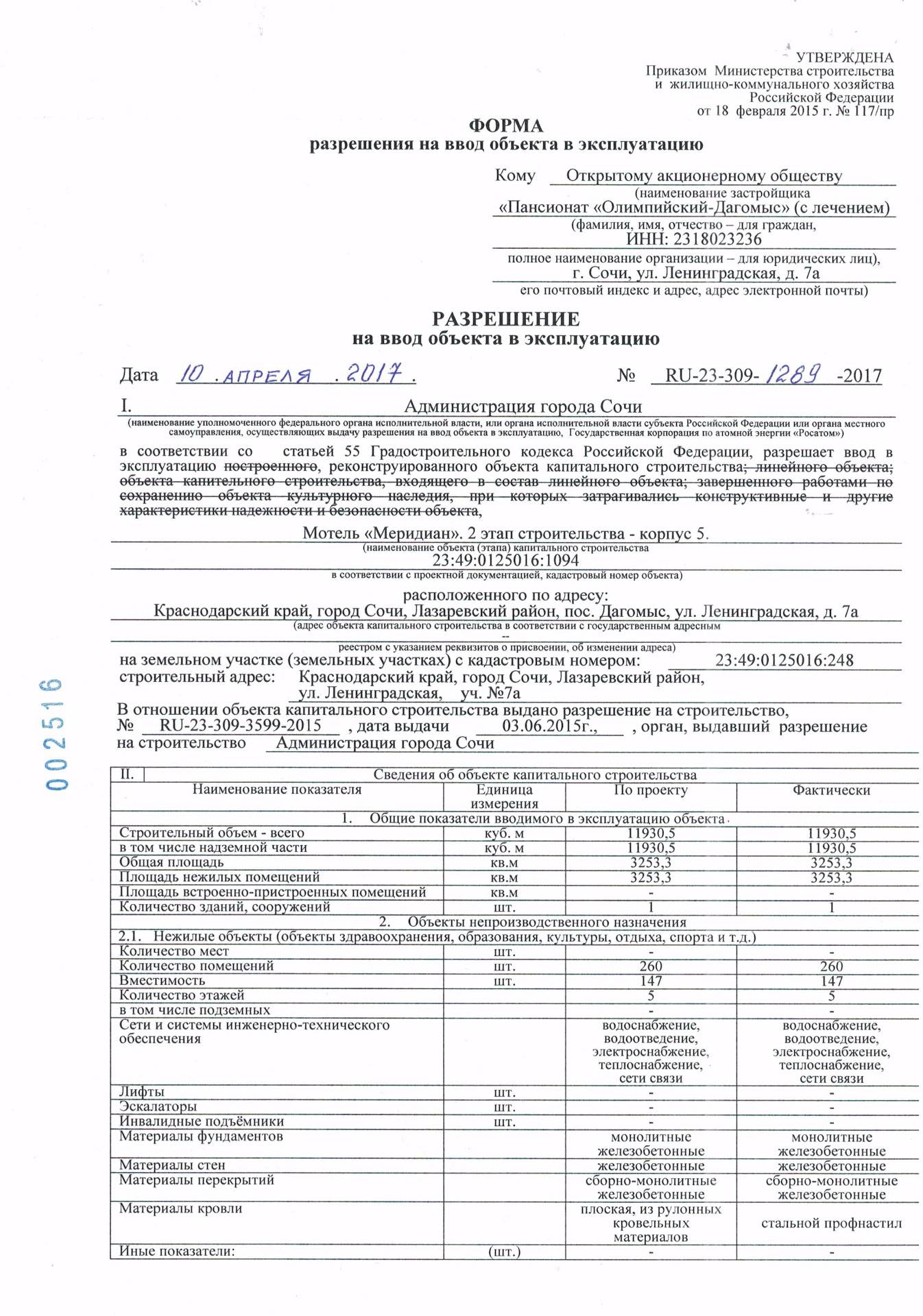

Акт ввода в эксплуатацию

Для целей бухучета, издания приказа о вводе основного средства в эксплуатацию недостаточно, необходимо оформить акт приема-передачи. Указанные акты будут различаться по форме для недвижимых объектов (строения, здания и т.д.), для остальных видов активов, а также для ввода в эксплуатацию одновременно группы объектов.

Что это такое

Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01. Указанный документ будет являться основанием для передачи материальных ценностей и активов структурным подразделения компании для дальнейшего использования. Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей.

Основной перечень требований к форме и содержанию актов можно найти в ПБУ 6/01, либо скачать на нашем сайте типовой образец указанных документов. Составлять акт должна внутренняя Комиссией по вводе в эксплуатацию, состав которой утверждается руководством компании.

Правила составления

При составлении акта нужно соблюдать определенный алгоритм действий и правила заполнения документа.

- Юридическим основанием для ввода основных средств в эксплуатацию будет являться приказ начальника фирмы, после чего соответствующая отметка проставляется в акте ОС-1.

- Еще одним вариантом действий будет составление самостоятельного акта ввода основных средств или приказа аналогичного содержания, в этих документах должны поставить подписи все члены Комиссии.

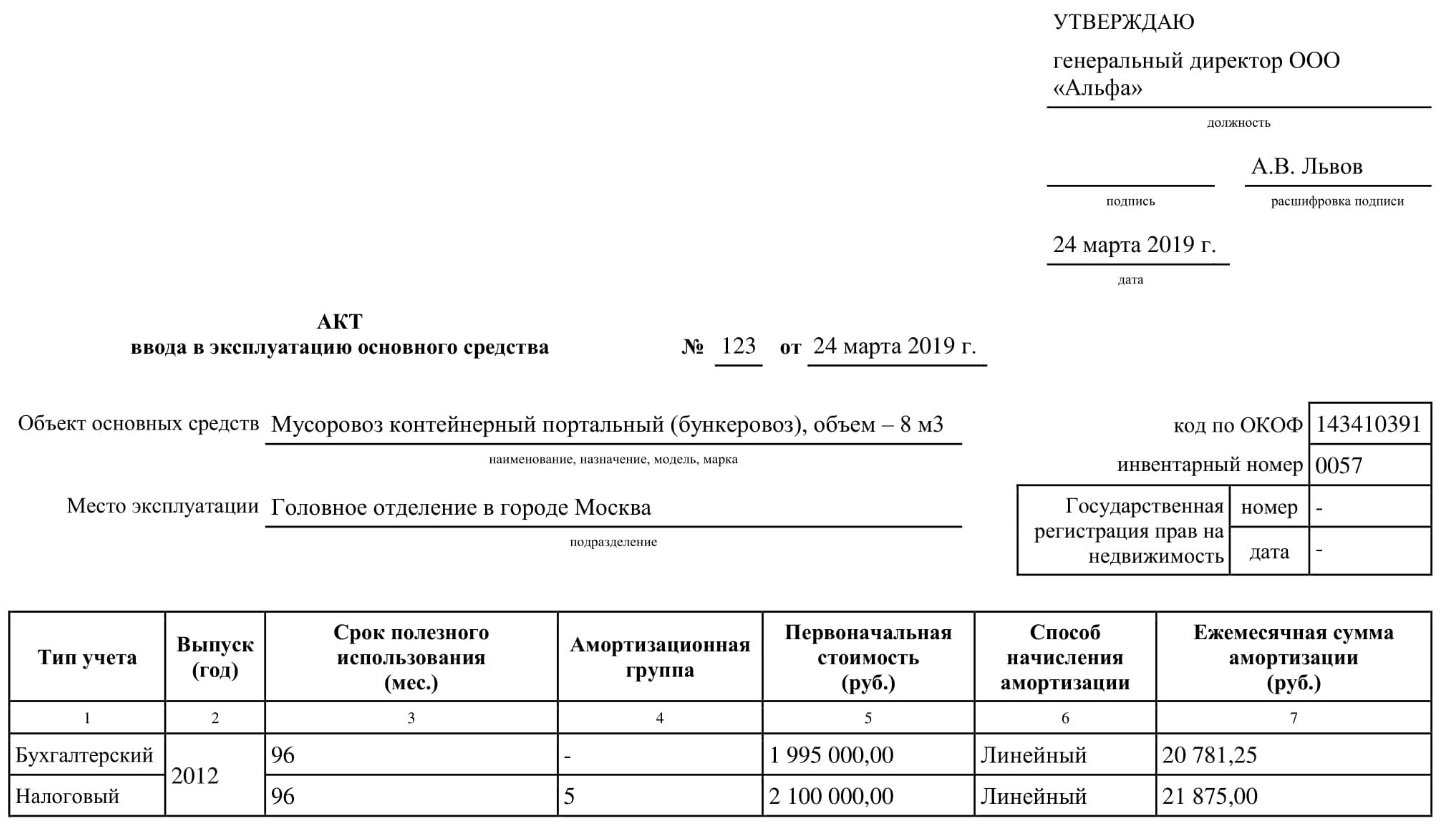

В содержании акта указываются основные параметры передаваемого объекта, дата его постановки на учет, а также перечень лиц, ответственных за сохранность объекта в процессе эксплуатации. До момента передачи объекта в эксплуатацию он отражается в сведениях бухучета по счету 08 (внеоборотные активы), а после составления акта – по счету 01 (Основные средства). Одновременно с составлением акта определяется первоначальная стоимостная характеристика передаваемого объекта, которая необходима для последующих амортизационных расчетов.

Образец

Типовой образец акта, предложенный на нашем сайте, необходимо заполнять с учетом характеристик объекта, водимого в эксплуатацию. Хотя указанный документ составляется в произвольной форме, целесообразно детально ознакомиться с требованиями ПБУ 6/01, чтобы избежать неблагоприятных последствий.

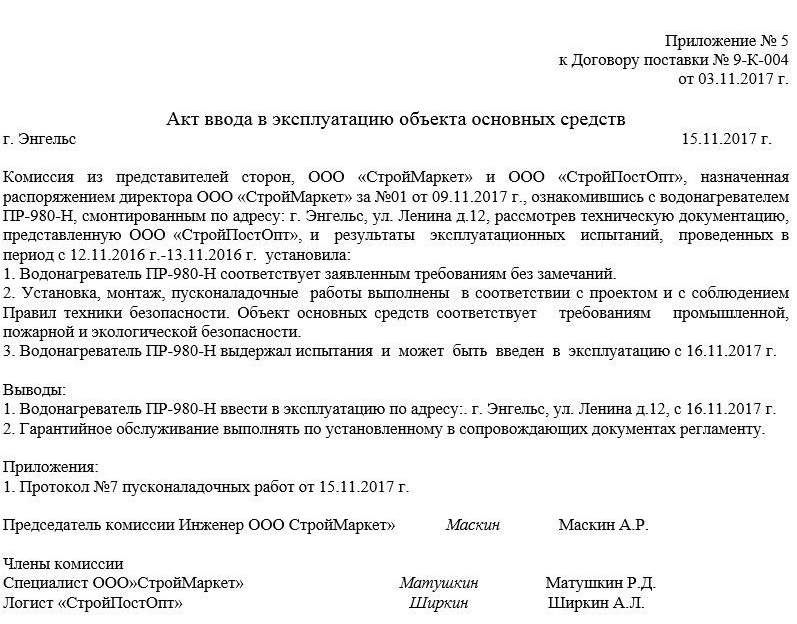

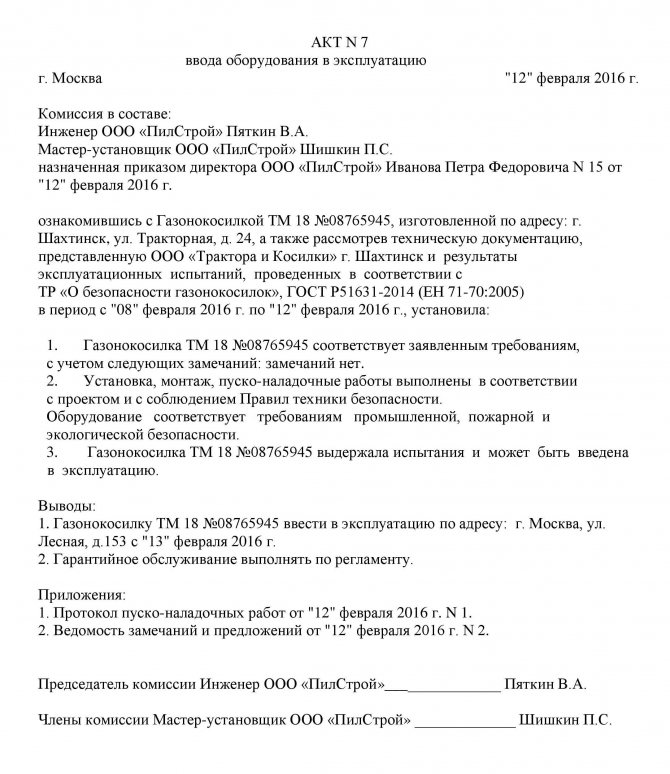

Пример акта ввода в эксплуатацию

Нюансы отражения в 1С

При использовании программного комплекса 1С, для надлежащего оформления процедуры ввода в эксплуатацию необходимо выполнить следующие действия:

- оприходовать поступление материальных активов путем заполнения бланка «Поступление оборудования» с одновременным определением первоначальной стоимости;

- фактически ввод учтенного актива в эксплуатацию оформляется путем заполнения документа «Принятие к учету ОС»;

- для учета амортизационных данных в налоговом учете заполняется документ «Амортизационная премия».

При заполнении каждого документа необходимо точно указывать даты совершения операций с активами и основания для таких действий.

Ввод в эксплуатацию основных средств в 1С показан в видео ниже:

https://youtube.com/watch?v=BV2E9_hLe1Q

Каким образом поступают основные средства?

Сразу стоит оговориться. Согласно действующим нормативно-правовым актам, учет основных средств по ПБУ 6/01 ведут только юридические лица.Источниками формирования имущественных активов любой организации являются:

- Внесение в уставный капитал организации учредителями и/или акционерами;

- Изготовление (постройка) подрядным или хозяйственным способами;

- Приобретение за счет собственных или заемных средств;

- Прочие – мена или дарение.

Несмотря на некоторые различия, все способы поступления основных средств ведут к одному – принятию ОС к учету – и подчиняются единому алгоритму, который мы и рассмотрим, представив его для удобства в виде последовательности нескольких шагов. Итак,

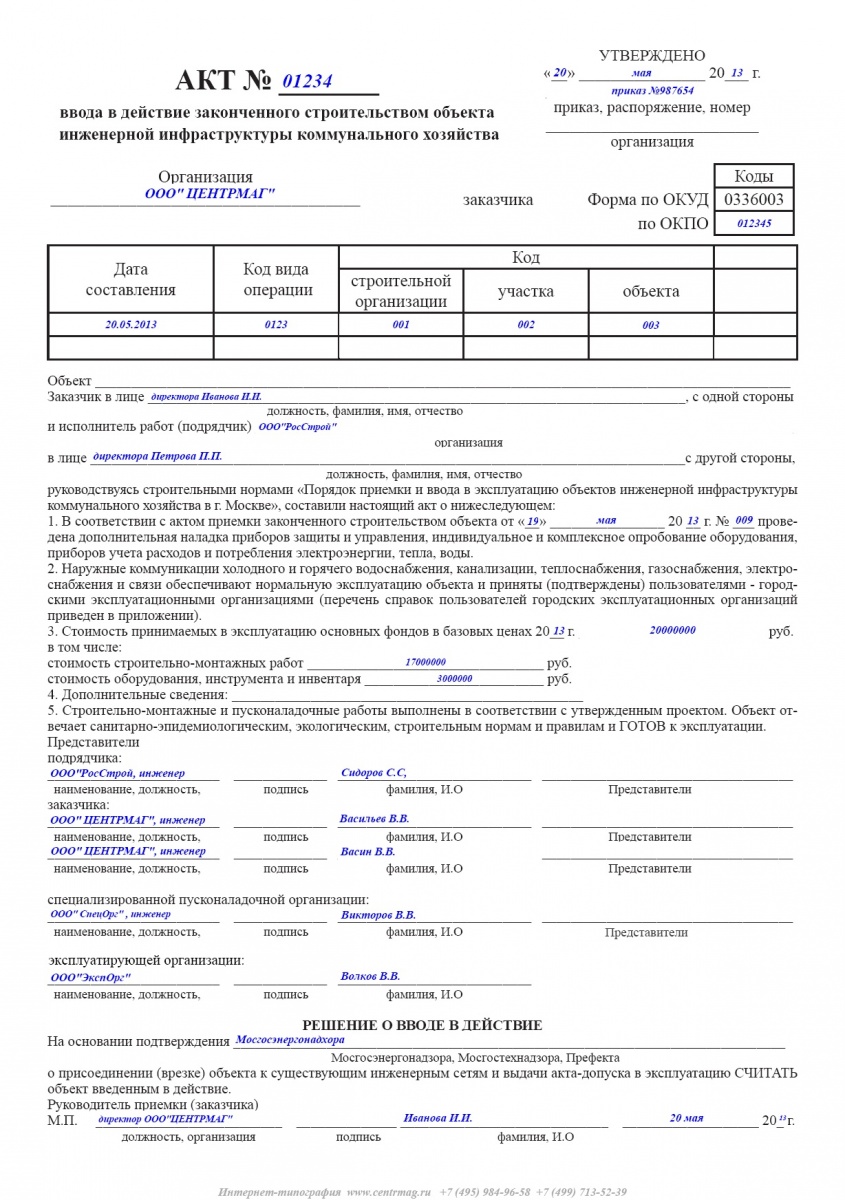

Порядок ввода в эксплуатацию основных средств (нюансы)

Для приёма такого оборудования достаточно осмотра и подписания передаточного документа со стороны:

- главного бухгалтера;

- руководителя отдела, в которое передаётся основное средство;

- кладовщика, в случае сдачи объекта на хранение;

- ответственного лица, которое принимает имущество для эксплуатации и хранения.

Если в организации не предусмотрено обязательное оформление акта ввода в производство для всего без исключения оборудования, вместо него может выступать документ приёма-передачи основного средства, на котором достаточно сделать пометку о дате начала эксплуатации.

Во всех остальных случаях ввод основных средств производится специально сформированной комиссией. Эта процедура, в зависимости от вида оборудования, может включать в себя:

- осмотр на предмет исправности;

- оценку технического состояния;

- проверку качества монтажа;

- тестовый пусконаладочный запуск;

- подтверждение соответствия технических характеристик требованиям безопасности;

- контроль наличия разрешительной документации;

- обследование условий, необходимых для эксплуатации объекта.

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38). Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

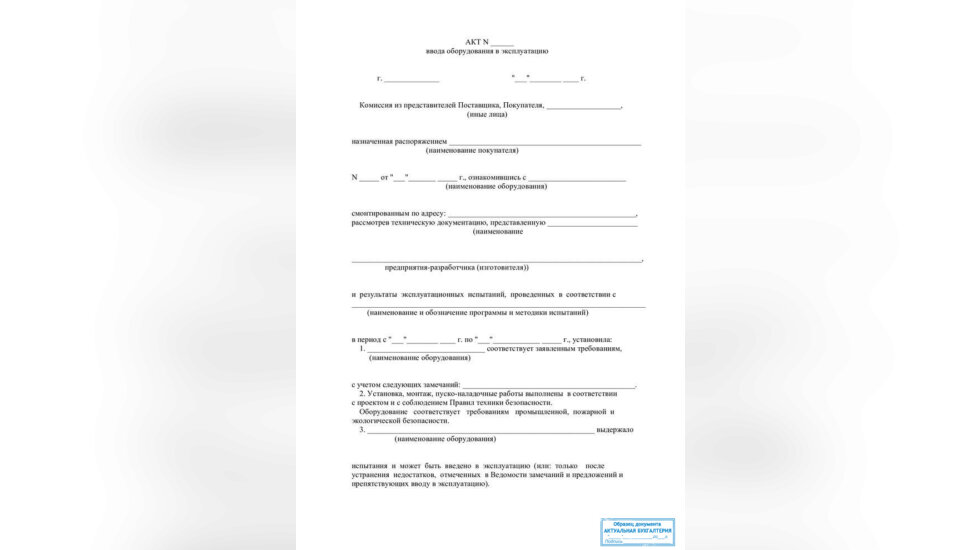

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

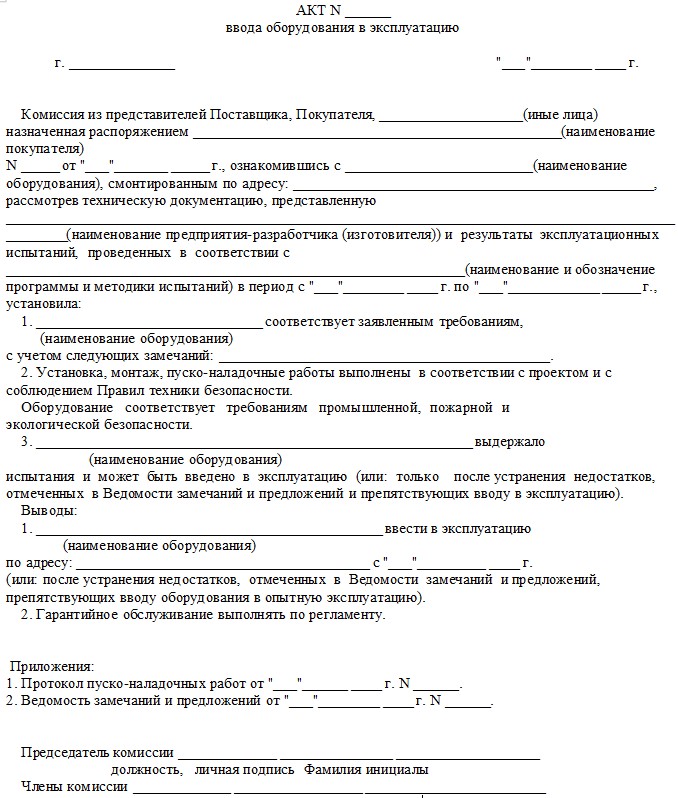

Этапы ввода оборудования в эксплуатацию

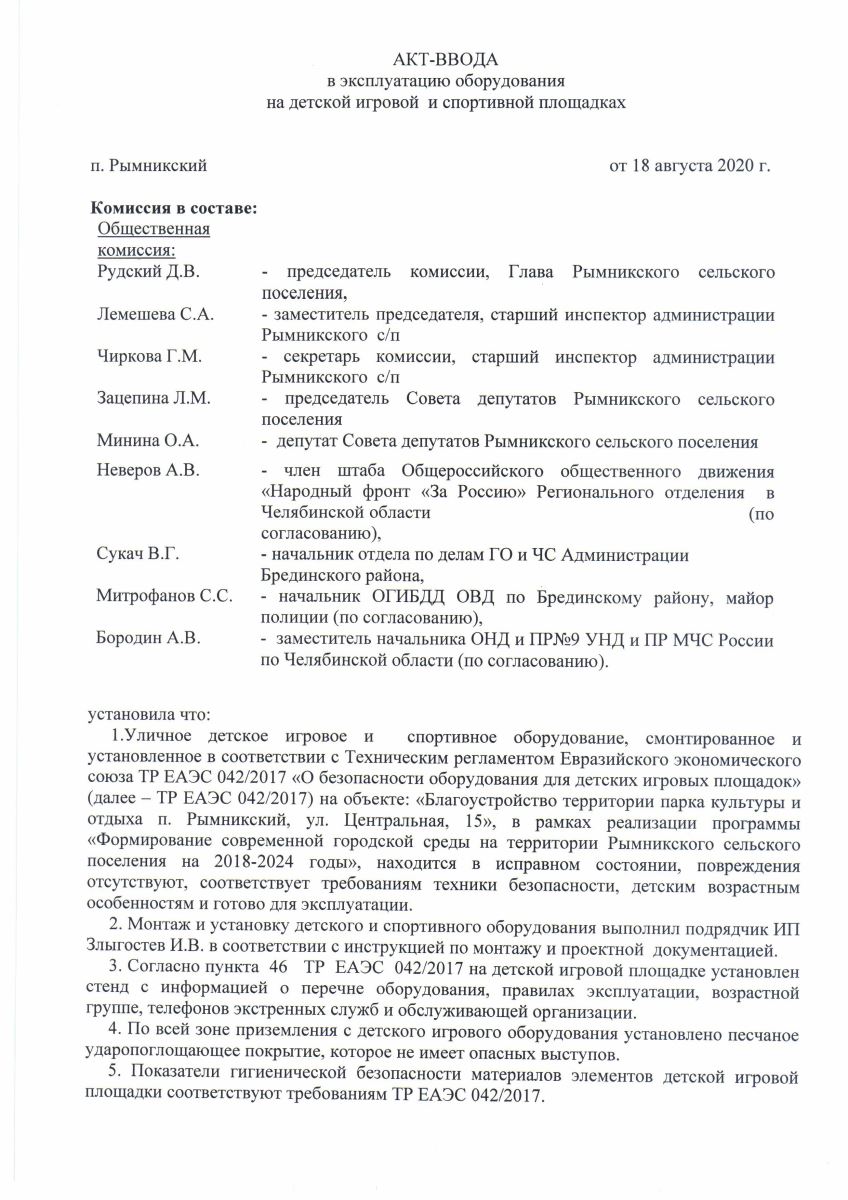

Процедуру ввода в эксплуатацию оборудования можно условно разделить на несколько основных этапов:

- Создание комиссии. Руководитель организации назначает специалистов, которые будут проводить осмотр агрегата. Кроме этого, в составе могут присутствовать и представители компании, которая выступает в качестве поставщика. Если это новое устройство, нередко фирма-продавец присылает своего сотрудника, чтобы он присутствовал даже при распаковке.

- Непосредственно осмотр. В процессе проверки оборудования нередко приходится его разбирать. Соответственно, в состав комиссии должны входить специалисты, способные правильно это сделать. Также проверяется, насколько техническое состояние соответствует информации, указанной в документах.

- После осмотра специалисты проводят испытания. Например, делается пробный запуск, чтобы определить, насколько правильно работает оборудование.

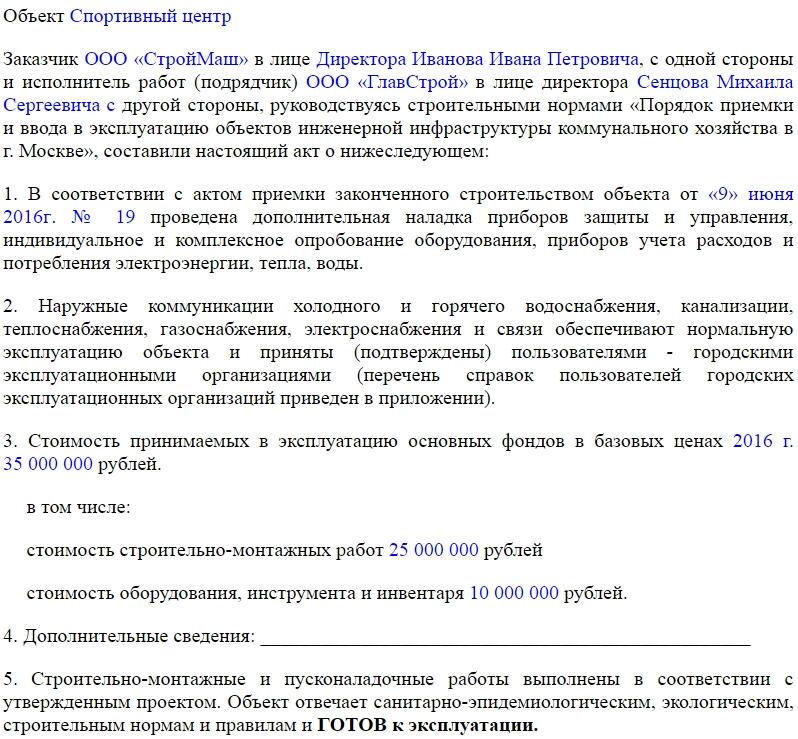

- По итогам проверки заполняется акт. Здесь перечисляются члены комиссии, описывается оборудование. Нелишним будет указать, какие именно проверочные работы были выполнены, какие устройства для этого использовались. В конце проверяющая группа должна сделать вывод. Если имеются неисправности, они указываются. Кроме этого, специалисты дают рекомендации по их устранению. При выявлении брака составляется акт о дефектах, который направляется поставщику. При отсутствии каких-либо замечаний указывается, что оборудование может быть запущено в эксплуатацию.

Бывают ситуации, когда организация не предусматривает составление акта при вводе в эксплуатацию. Причем это может касаться абсолютно любого оборудования. Вообще, законодательство разрешает обойтись без этого документа. Он может быть заменен актом приема-передачи, где и указывается дата, когда именно началось использование устройства. Однако практика показывает, практически все организации все-таки составляют этот документ.

Ведь только так можно быть уверенным, что получено полностью исправное оборудование, а в случае каких-то проблем можно рассчитывать на помощь со стороны поставщика. По сути, акт ввода в эксплуатацию можно назвать своеобразной гарантией, и не только для получателя. Документ нужен и поставщику. Ведь именно так он будет знать, что оборудование действительно имело брак, а не сломалось при эксплуатации.

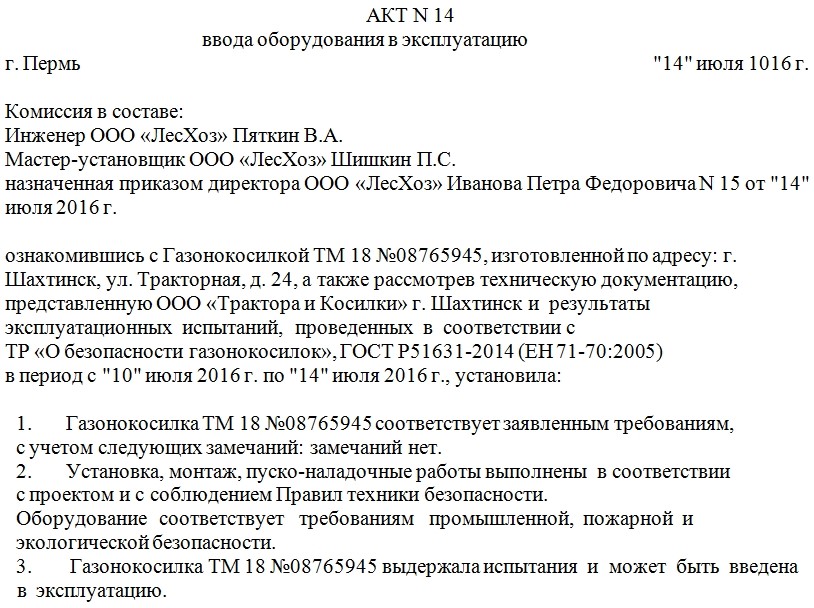

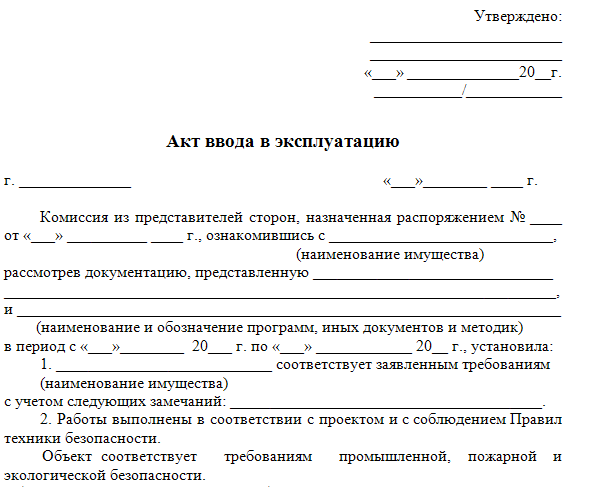

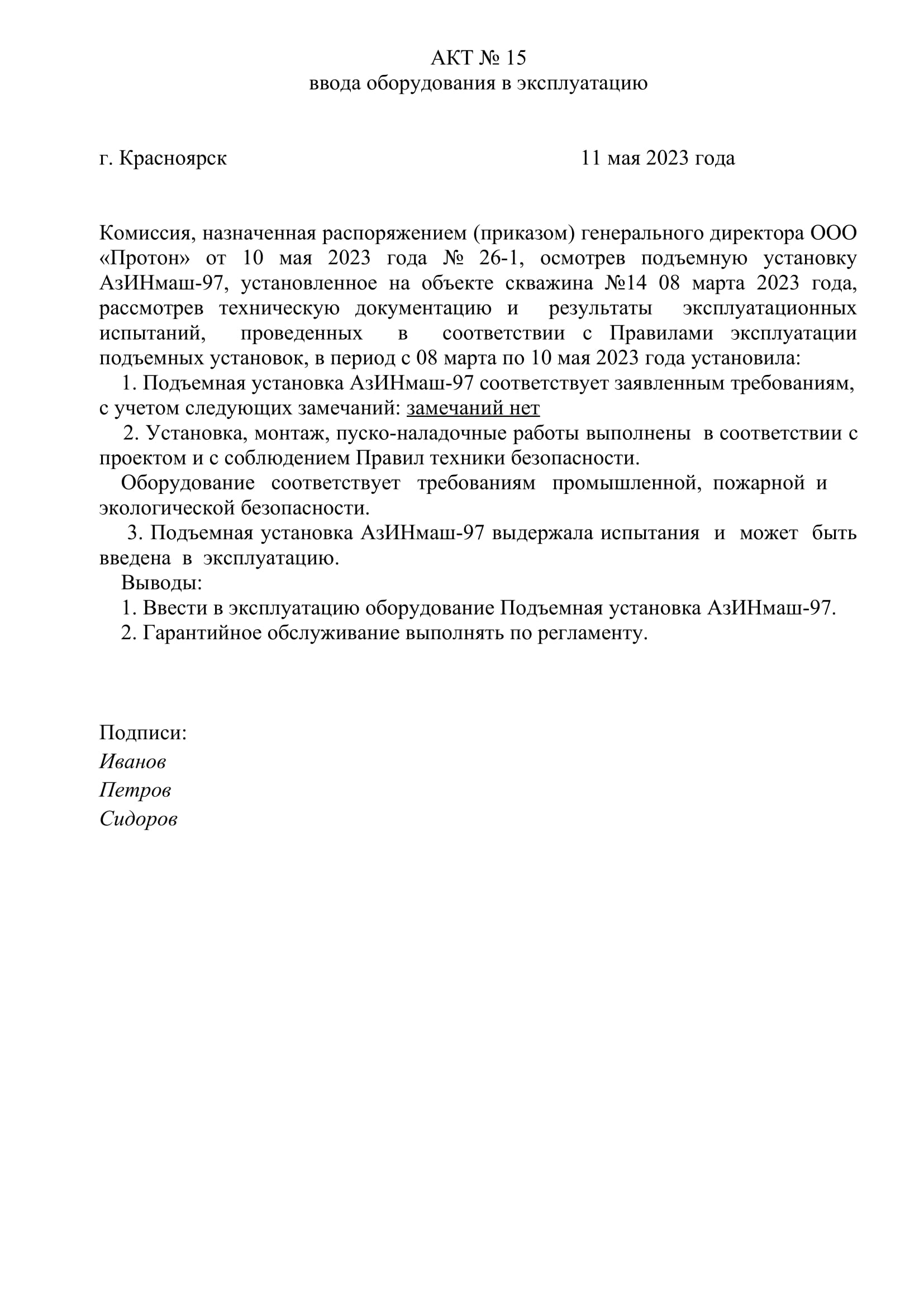

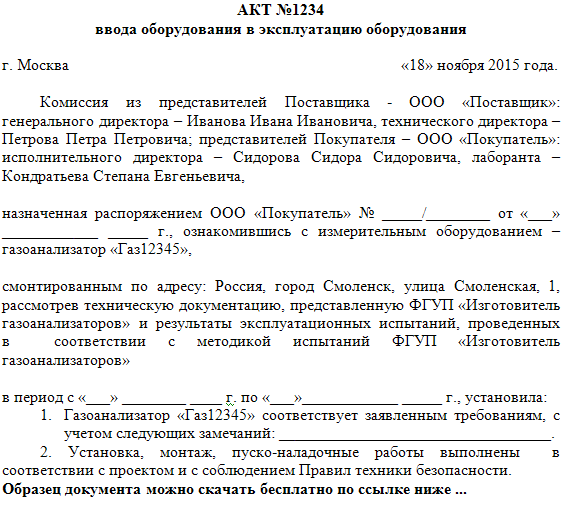

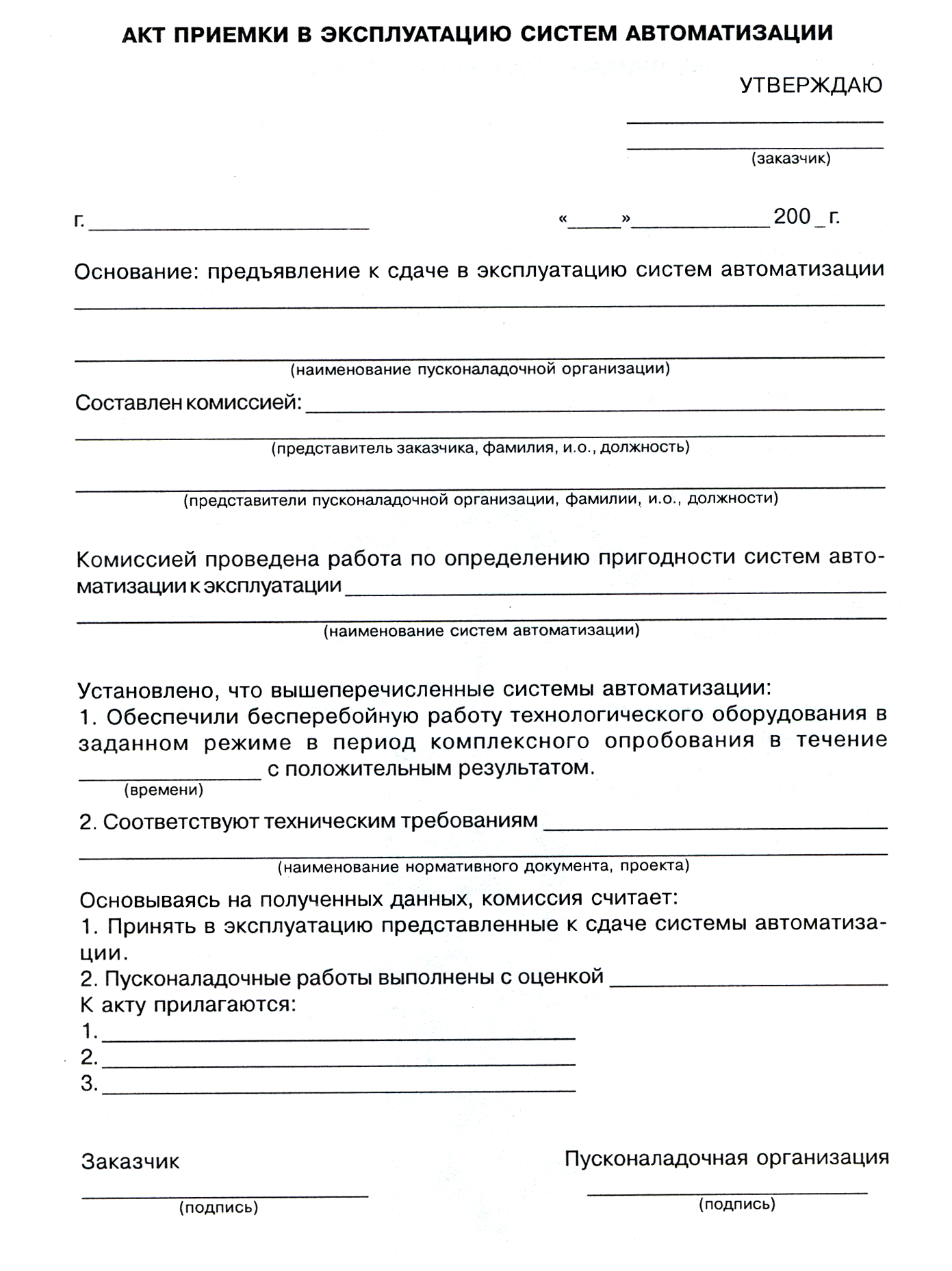

Инструкция по заполнению акта ввода в эксплуатацию оборудования

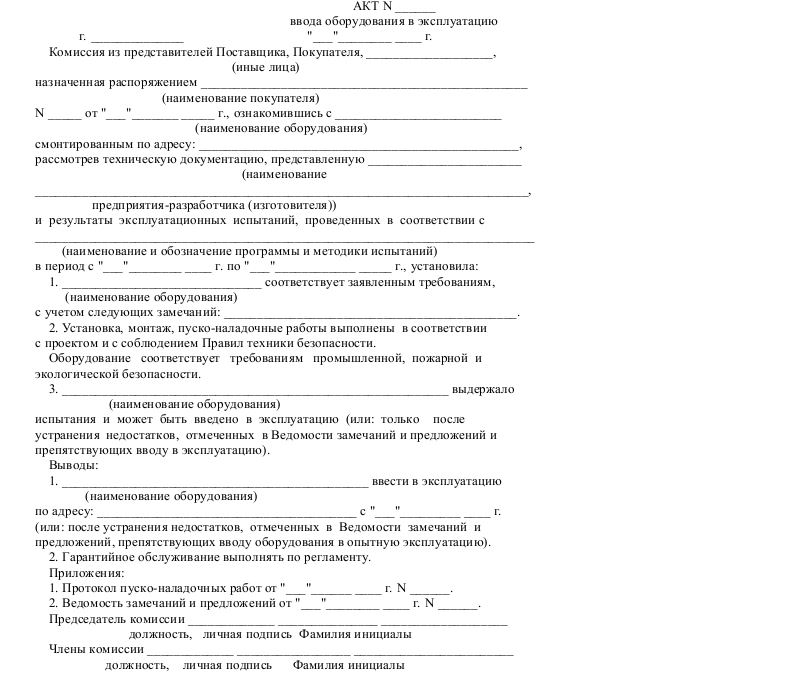

Заполнение документа можно разделить на несколько частей:

- Сначала указывается «шапка», в которой должно присутствовать название документа и его суть. Также здесь должна присутствовать дата заполнения и город.

- Ниже указывается состав комиссии, которая проводит осмотр оборудования. Здесь нужно указать не только ФИО специалистов, но и занимаемые должности. Также в этом абзаце необходимо отметить информацию о руководителе и сведения о приказе, которым и были назначены представителя проверяющей группы.

- Далее идет основная часть, в которой описывается факт осмотра оборудования. Здесь указывается, о каком именно оборудовании идет речь, прописывается его номер, техническое состояние, производитель и другие параметры. Также указывается период, в течение которого осуществлялась проверка.

- Ниже идет перечисление результатов. Причем каждое действие нужно описывать с новой строки. Здесь указываются сведения о том, что оборудование отвечает необходимым нормам. Прописывается информация о проведении пробного пуска. Указываются какие-либо дополнительные сведения.

- Ниже прописываются выводы. При отсутствии замечаний комиссия указывает, что дает разрешение на ввод в эксплуатацию.

- Указывается перечень документов, которые являются приложением к акту.

- Оригинальные подписи всех участников проверяющей группы и директора организации.

Также нужно понимать, далеко не всегда техническое состояние оборудования является удовлетворительным. Бывают ситуации, когда комиссия выявляет определенные проблемы, которые не позволяют полноценно и безопасно эксплуатировать оборудование. Соответственно, комиссия не имеет права выдать разрешение. В этом случае в акт вносятся сведения о поломке. Если их несколько, каждая их них должна быть подробно описана. Кроме этого, специалисты делают выводы, в которых указываются рекомендованные работы, направленные на устранение неполадок. После выполнения ремонта оборудование подлежит повторному осмотру.

Часто ремонт необходим в том случае, когда оборудование длительное время стояло без работы. Но бывают ситуации, когда выявляются неисправности у только что купленного устройства. В таких ситуациях акт направляется поставщику, который и должен заниматься устранением проблемы.

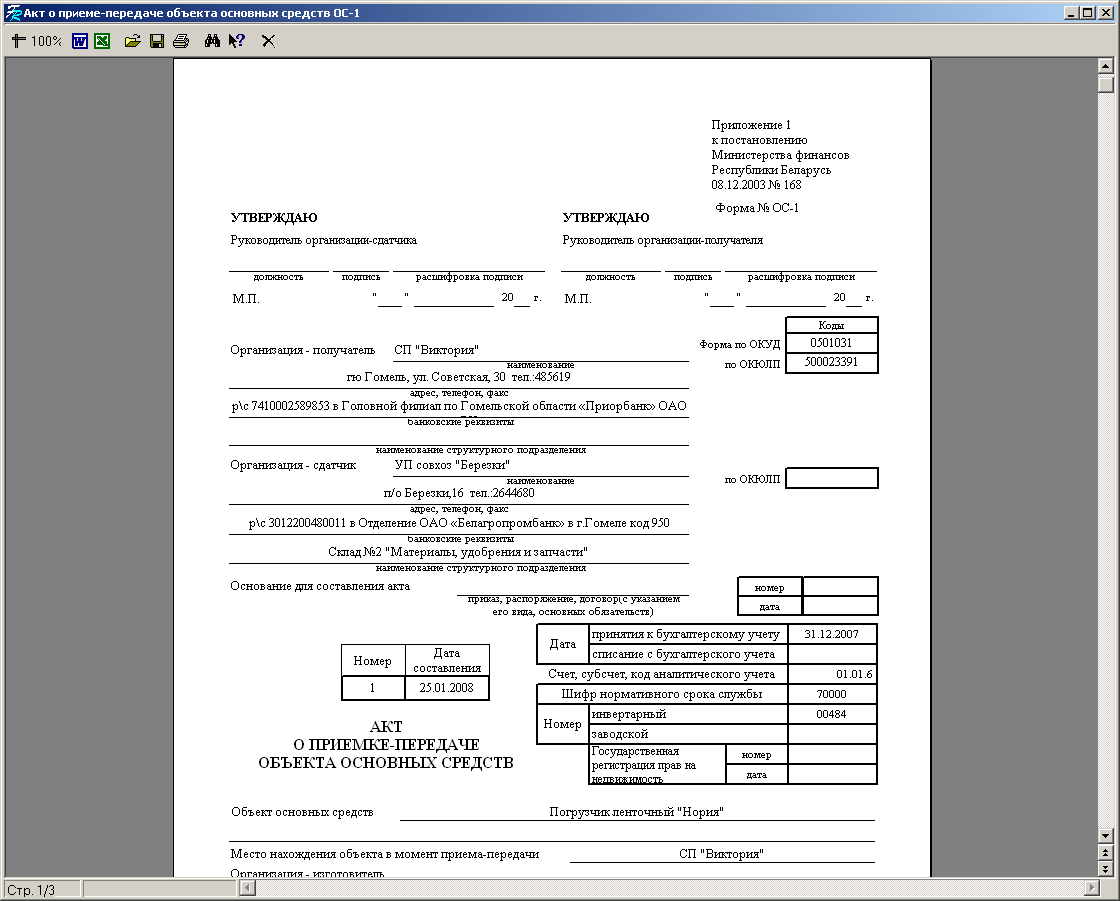

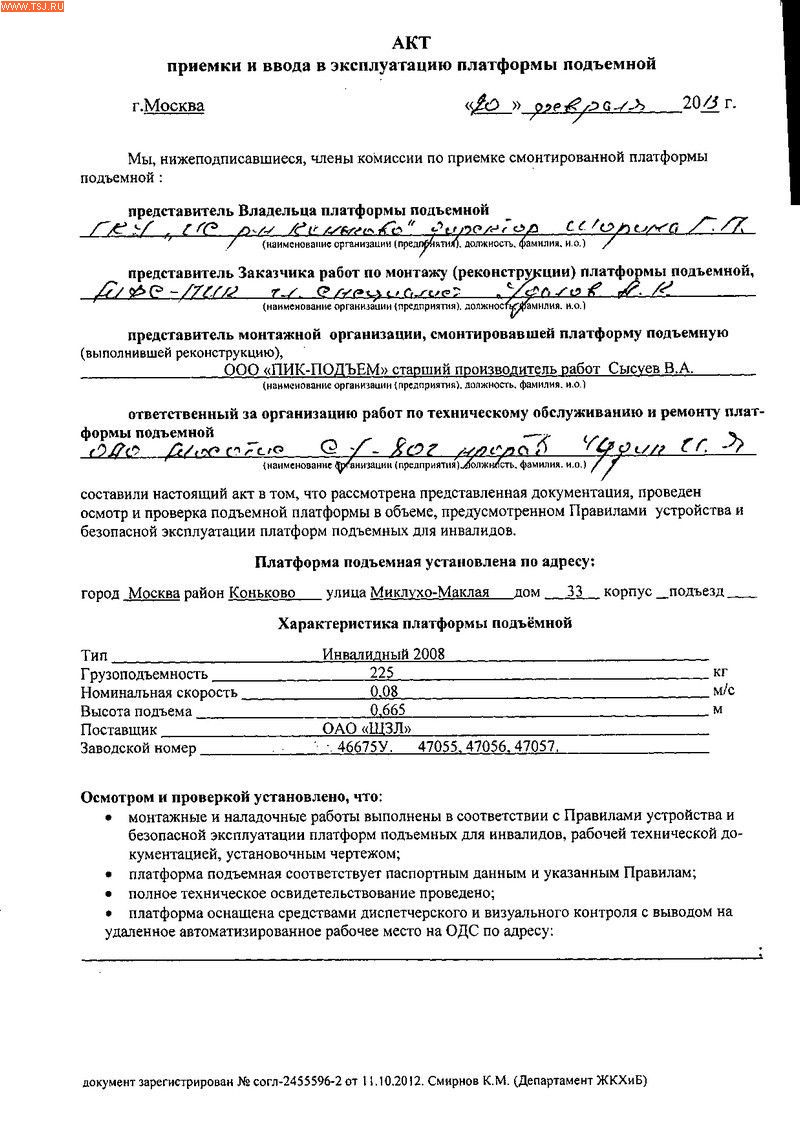

Образец акта приема-передачи ОС-1

Титульный лист:

Реквизиты для обеих сторон заполняются при передаче основного средства, уже использующегося. При оформлении формы ОС-1 для нового объекта указываются только реквизиты принимающей стороны.

Основание – это документ, на основании которого оформляется акт приема-передачи основного средства.

Объект ОС – сведения об основном средстве: название, модель, назначение.

Указывается место нахождения (название организации) основного средства в момент его передачи.

Пишется название производителя.

Раздел 1. Сведения об ОС на дату приема-передачи:

Раздел заполняется для основных средств, ранее эксплуатировавшихся. Сведения в таблицу вносятся на основании данных передающей стороны. При приобретении нового основного средства раздел не заполняется.

В качестве срока эксплуатации указывается период, когда объект использовался и по нему начислялась амортизация. Если какое-то время объект был законсервирован, модернизировался, ремонтировался, то эти периоды не учитываются.

Начисленная амортизация – указывается амортизация с начала эксплуатации.

Остаточная стоимость – первоначальная (или восстановительная стоимость) за вычетом амортизации.

Раздел 2 Сведения об ОС на дату приема

Заполняется только принимающей стороной в своем экземпляре акта приема-передачи.

Первоначальная стоимость – стоимость, по которой объект принят к учету на счет 01 (с учетом всех затрат по приобретению, монтажу и сборке за вычетом НДС).

Срок полезного использования – для новых объектов берется из классификации, для бывших в использовании основных средств равен разности срока из классификации и срока фактической эксплуатации, указанного в предыдущем разделе.

Сведения об амортизации – отмечается метод, с помощью которого будет начисляться амортизация и ее норма.

Раздел 3 Индивидуальная характеристика

Любая уточняющая информация об основном средства. В частности сюда вносятся сведения об ОС, содержащих драгоценности.

При приеме ОС создается комиссия, которая осматривает полученное основное средство, устанавливает соответствие техническим данным. По итогам заполненного бланка ОС-1 пишет свое заключение.

Акт приема-передачи подписывается всеми членами комиссии.

Главный бухгалтер передающей стороны помечает в инвентарной карточке выбытие объекта.

Главный бухгалтер принимающей стороны заводит на объект инвентарную карточку.

Оба ставят подписи на акте приема-передачи.

Пример заполнения акта по форме ОС-1 смотрите ниже.

Заполнение унифицированного бланка о приеме-передаче групп объектов

Бланк акта ОС-1б состоит из 4 страниц

.

Информация, содержащаяся во вводной части унифицированной формы

:

- данные об организациях, заключающих сделку по приему-передачи групп объектов: полное наименование, код ОКПО, реквизиты банковского счета, юридический адрес, контактный телефон;

- сведения об основании для составления документа (договор на приобретение группы, );

- день отражения в бухгалтерской документации;

- заголовок бланка, его номер и дата составления;

- цели передачи (продажа, дарение, ввод в состав основных средств);

- название организации-изготовителя объектов;

- справочная информация об участниках долевой собственности (если такая имеется).

В форме ОС-1б сведения об имущественном объекте, находящемся в собственности 2-х или нескольких предприятий, фиксируются соразмерно доле компании в праве общей собственности.

А на странице акта в раздел «Справочно» заносятся сведения об участниках

долевой собственности.

Следующие страницы бланка акта ОС-1б (с 2 по 4) представлены в виде таблиц.

Вторая страница

Сведения, содержащиеся на второй странице

формы ОС-1б:

- наименования передаваемых объектов основных средств;

- заводской, инвентарный номер ОС, амортизационная группа;

- год выпуска, год начала эксплуатации и капитального ремонта (если был).

Под таблицей ставят подписи члены комиссии

, осуществляющие прием группы средств.

Ниже в акте ОС-1б прописывается дата проведенных комиссией мероприятий по обследованию

основных объектов, итоговое заключение.

В завершении обозначается применяемый срок полезного использования конкретного имущества.

К акту прикладывается техническая документация

на каждый объект ОС, ее наличие фиксируется в нижней части страницы.

Третий лист

Третья страница бланка ОС-1б содержит информацию

:

- фактический срок эксплуатации имущества, амортизация и остаточная стоимость (для оборудования бывшего в употреблении);

- стоимость приобретенных объектов за 1 единицу и за весь комплект основных средств;

- срок полезного использования ОС, метод начисления амортизации.

Данная страница унифицированной формы ОС-1б подписывается ответственным сотрудником организации-сдатчика

, фиксируется дата и расшифровка росписи работника.

Четвертая страница

В четвертую страницу бланка формы ОС-1б заносятся сведения

:

- краткое описание, характеристика группы передаваемой собственности;

- содержание в составе объекта драгоценных металлов в основных средствах, их наименование, масса, количество, номенклатурный номер, единица измерения.

Лист подписывается принимающей стороной

.

Ответственный специалист организации-получателя проставляет свой автограф в качестве подтверждения принятия объектов, в том числе и на ответственное хранение.

Если работник действует от имени компании по доверенности, то фиксируются в специально отведенных полях реквизиты доверительного документа.

В конце формы ОС-1б главный бухгалтер компании расписывается за осуществление открытия инвентарной карточки объекту ОС.

Образец

Ниже предлагаем скачать бланк унифицированной формы ОС-1б и заполненный образец документа в формате excel бесплатно.

Если у вас остались вопросы по заполнению акта приема-передачи, вы можете задать их через комментарии внизу статьи.

Скачать бланк

акта приема-передачи группы основных средств ОС-1б — excel.

Скачать образец

заполнения формы ОС-1б — excel.

Заполненный пример акта ОС-1б:

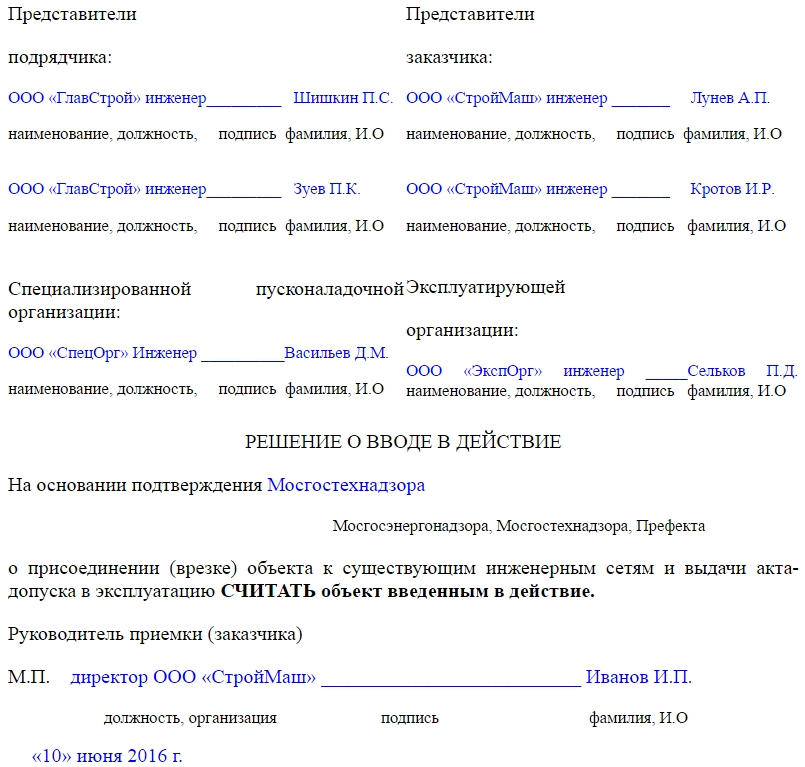

При продаже

Документация при продаже объектов заполняется датой перехода имущественных прав к покупателю (день подписания договора купли-продажи ОС).

Акт приема-передачи составляется в 2-х экземплярах

— для продавца и покупателя. Основанием в акте служит также подписанный контракт между организациями.

К признакам, объединяющим имущество в группы, относится цель передачи и компания изготовитель

. Целью является продажа, а производители могут быть разными При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.

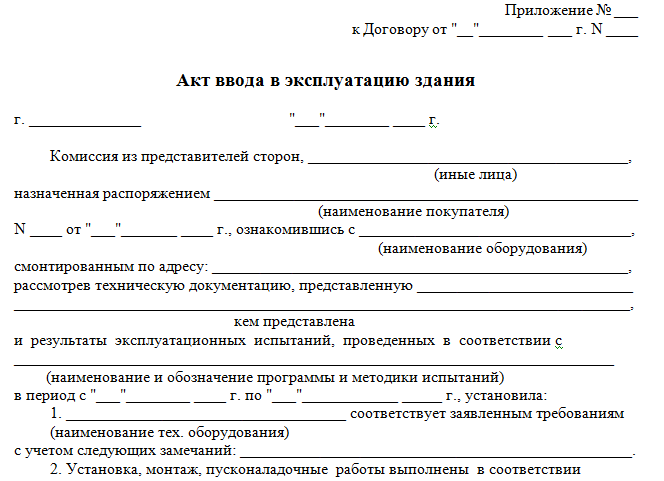

Инструкция по заполнению акта

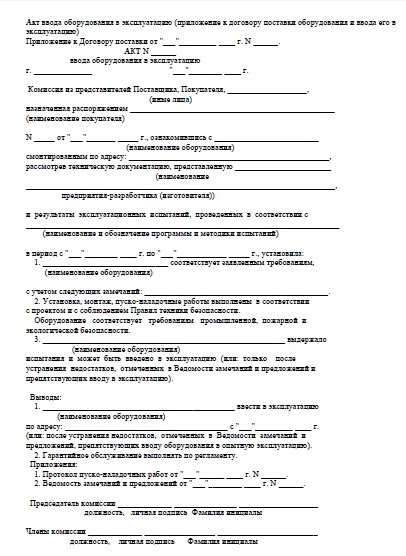

Хотя строгих требований к оформлению данного акта не существует, необходимо помнить о нормах составления деловых документов. Для правильного оформления акта следует придерживаться следующих рекомендаций:

- В верхней части должна быть «шапка», в которой говорится, к какому именно договору этот акт является приложением. Отмечается дата, номер и место составления этого договора. Многие компании отмечают здесь наименование, данные и должность руководителя.

- В центре листа указывается название документа. Ниже отмечается подробная информация об объекте, который планируется начать эксплуатировать. Также следует отметить адрес и место, где новое оборудование будет установлено.

- Указывается информация об организациях, которые принимают участие в оформлении документа. В акт вносятся и ответственные лица, которые входят в состав комиссии.

- Описывается процесс проведения проверок и испытаний, отмечаются их результаты.

- Комиссия делает вывод, отмечая, пригоден ли осматриваемый объект к работе. Также ответственные лица определяют дату, с которой можно начинать эксплуатировать данный объект.

- Если к акту прилагаются какие-либо дополнительные документы, о них также необходимо упомянуть отдельным пунктом.

- В документе указывается, какой именно сотрудник становится ответственным за хранение новых основных средств.

- В нижней части документа члены комиссии ставят свои подписи с расшифровками.

Правовые основы вынесения приказа

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

- в качестве средств производства;

- для управления компанией.

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

- многолетние насаждения;

- здания;

- недра;

- водоемы;

- лабораторный инвентарь;

- автомобили;

- рабочий скот;

- вложения, которые были сделаны в ОС.

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

В центре внимания

Реквизиты для осуществления перевода денежных средств в доход федерального бюджета

Посмотреть

Скачать

Рекомендации в целях определения оптимальных процедур взаимодействия уполномоченных банков и застройщиков при переходе на проектное финансирование объектов долевого жилищного строительства с использованием счетов эскроу для учета и использования в работе застройщиками, реализующими проекты долевого жилищного строительства с использованием счетов эскроу, финансируемые за счет кредитов, и соответствующими кредитными организациями, осуществляющими кредитование указанных застройщиков

Посмотреть

Скачать

Об обязанности застройщиков по уплате обязательных отчислений (взносов) в компенсационный фонд

Посмотреть

Скачать

Приказ Минстроя России от 27.09.2015 г. № 771/пр «Об утверждении Административного регламента по исполнению Министерством строительства и жилищно-коммунального хозяйства Российской Федерации государственной функции по осуществлению государственного контроля (надзора) за деятельностью саморегулируемых организаций в сфере теплоснабжения»

Посмотреть

Скачать

Реестр описаний процедур, включенных в исчерпывающий перечень процедур в сфере жилищного строительства, утвержденный постановлением Правительства Российской Федерации от 30 апреля 2014 года, № 403

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 217-ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в части законодательного регулирования отношений по найму жилых помещений жилищного фонда социального использования»

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 255-ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (о лицензировании управляющих компаний многоквартирных домов)

Посмотреть

Скачать

Постановление Правительства Российской Федерации от 05 мая 2014 года № 404 «О некоторых вопросах реализации программы «Жильё для российской семьи» в рамках государственной программы Российской Федерации «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации»

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 217-ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в части законодательного регулирования отношений по найму жилых помещений жилищного фонда социального использования»

Посмотреть

Скачать

Распоряжение Правительства РФ от 30 апреля 2014 года № 718-р «Об утверждении индексов изменения размера вносимой гражданами платы за коммунальные услуги в среднем по субъектам Российской Федерации и предельно допустимых отклонений по отдельным муниципальным образованиям от величины указанных индексов»

Посмотреть

Скачать

Указ Президента Российской Федерации от 07 мая 2012 года № 600 «О мерах по обеспечению граждан Российской Федерации доступным и комфортным жильем и повышению качества жилищно — коммунальных услуг»

Посмотреть

Скачать

Постановление Правительства РФ от 30 апреля 2014 года № 403 «Об исчерпывающем перечне процедур в сфере жилищного строительства»

Посмотреть

Скачать

Положение о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации

Посмотреть

Скачать

Указ Президента РФ от 1 ноября 2013г. №819 «О Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации»

Посмотреть

Скачать

Приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации (Минстрой России) от 5 мая 2014 г. № 223/пр г. Москва «Об утверждении условий отнесения жилых помещений к жилью экономического класса»

Посмотреть

Скачать

Приказ Минстроя России от 18 июня 2014 года № 321/пр О внесении изменений в перечень субъектов Российской Федерации, на территории которых осуществляется реализация программы «Жилье для российской семьи» в рамках государственной программы РФ «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации», утвержденный приказом Министерства строительства и жилищно-коммунального хозяйства от 27 мая 2014 года №258/пр.

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 217-ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в части законодательного регулирования отношений по найму жилых помещений жилищного фонда социального использования»

Посмотреть

Скачать

Сроки ввода в эксплуатацию

С годами стоимость материального актива снижается. Поэтому постановка ОС на баланс предприятия позволяет применить к нему такое понятие как амортизация. Постепенное списание первоначальной стоимости ОС за счет равномерного распределения в течение срока службы.

Началом использования материального актива на предприятия служит точная дата, зафиксированная документально. Она и будет являться началом работы нового оборудования, и ведением налогового учета.

Ввод в эксплуатацию в программе 1С на видео:

Так как законодательно сроки для ввода имущественных активов не обозначены, решение принимает руководство предприятия, исходя из того, что началом бухгалтерского учета служит именно дата ввода в эксплуатацию. В налоговом учете начисления на износ стартуют с месяца, который следует после введения актива в работу. Штрафные санкции будут начислены на разницу.

Если дата начала внедрения оборудования в работу не определена конкретно (предприятие не определилось с запуском, или требуется дополнительный монтаж и пуско-наладка), необходимо отразить эти моменты в локальных документах.

В случае отсутствия или не предоставления соответствующей документации, отражающей дату ввода в работу оборудования, в налоговые учреждения – начисленный износ не учитывается в налоге на прибыль.

Перед формированием приказа, если оборудование требует проведения испытаний и проверки, необходимо выполнить эти процедуры. Место приемки оборудования должно отражаться в соответствующем договоре на поставку (в случае покупки), или на территории предприятия (изготовлено собственными силами).

Перед формированием приказа, если оборудование требует проведения испытаний и проверки, необходимо выполнить эти процедуры. Место приемки оборудования должно отражаться в соответствующем договоре на поставку (в случае покупки), или на территории предприятия (изготовлено собственными силами).

В основном новая продукция проверяется на наличие брака, неисправностей и дефектов, а также на соответствие утвержденным нормативным документам. Эти процедуры возлагаются на специально созданную комиссию на предприятии. После получения заключения комиссии необходимо:

- составить технический или акт проведения испытаний

- оформить акт приема-передачи продукции

- составить соответствующий акт в случае ремонта или реконструкции оборудования