Продажа основного средства ниже остаточной

Причем ущерб начинают списывать с первого месяца после дня выбывания проданного объекта ОС. Из-за расхождений в налоговом и бухгалтерском учете образуется вычитаемая временная разница. Отсюда возникает отложенный налоговый актив. НДС в этой ситуации восстанавливать не понадобится. Реализация основных средств ниже остаточной стоимости при применении УСН Организации на УСН при реализации объекта ОС к прибыли причисляют продажную цену актива. Списывать в траты тут ничего не надо. Некоторые нюансы в учете продажи ОС характерны для плательщиков на УСН «Доходы — траты». Для целей налогообложения во время покупки и введения в эксплуатацию объекта ОС ими учитывались траты по приобретению.

Продажа недвижимости по заниженной цене — риски

В этой связи было определено, что оспариваемый договор «прикрывал иную волю его участников, направленную на получение ответчиком в большей части имущества без соразмерного встречного предоставления, т.е. безвозмездно, что соответствует признакам договора дарения» . С учетом установленного в ст. 575 ГК РФ запрета дарения в отношениях между коммерческими организациями скрытая сторонами сделка была признана недействительной на основании ст. 168 ГК РФ

Действующее законодательство, с учетом требований ст. 421 ГК РФ, не запрещает продажу имущества ниже кадастровой или рыночной стоимости в отсутствие других нарушений действующего законодательства. Стороны свободны в заключении договора, в т.ч. и по вопросу установления его цены. Более того, оценка стоимости имущества является прерогативой собственника. Действующее законодательство не определяет в качестве обязательного условия для договоров купли-продажи продажу имущества только по рыночной цене. Это подтверждается судебной практикой (Постановление Второго арбитражного апелляционного суда от 01.11.2022 по делу N А17-8533/2022-14Б).

Налоговый учет результатов продажи основных средств

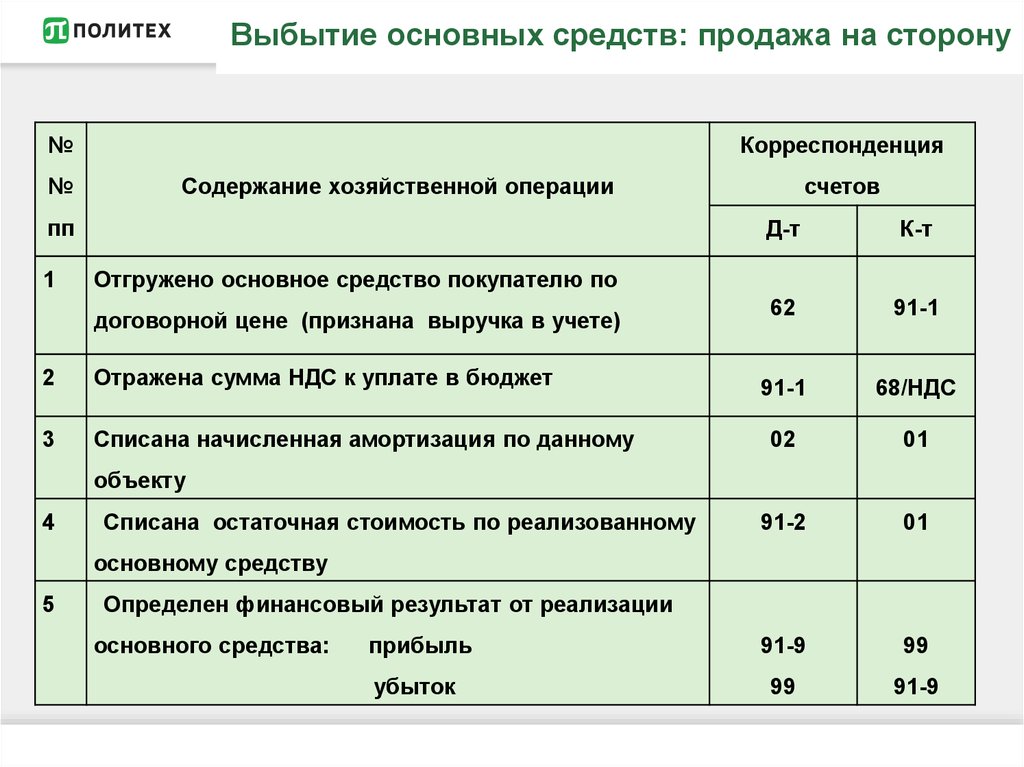

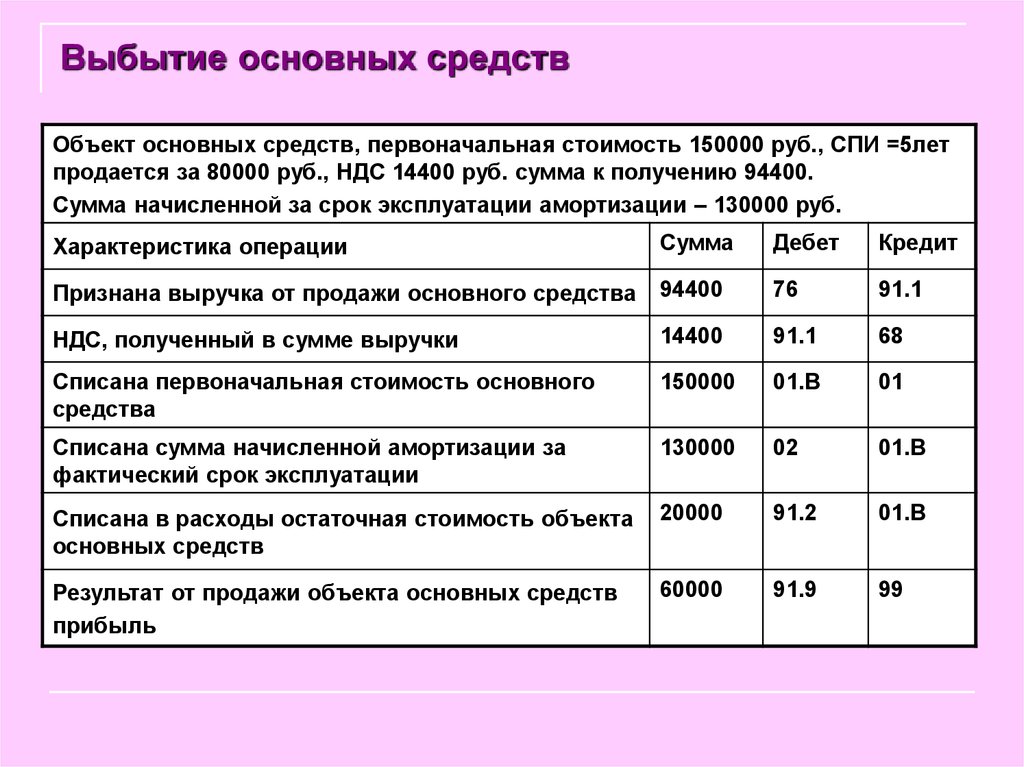

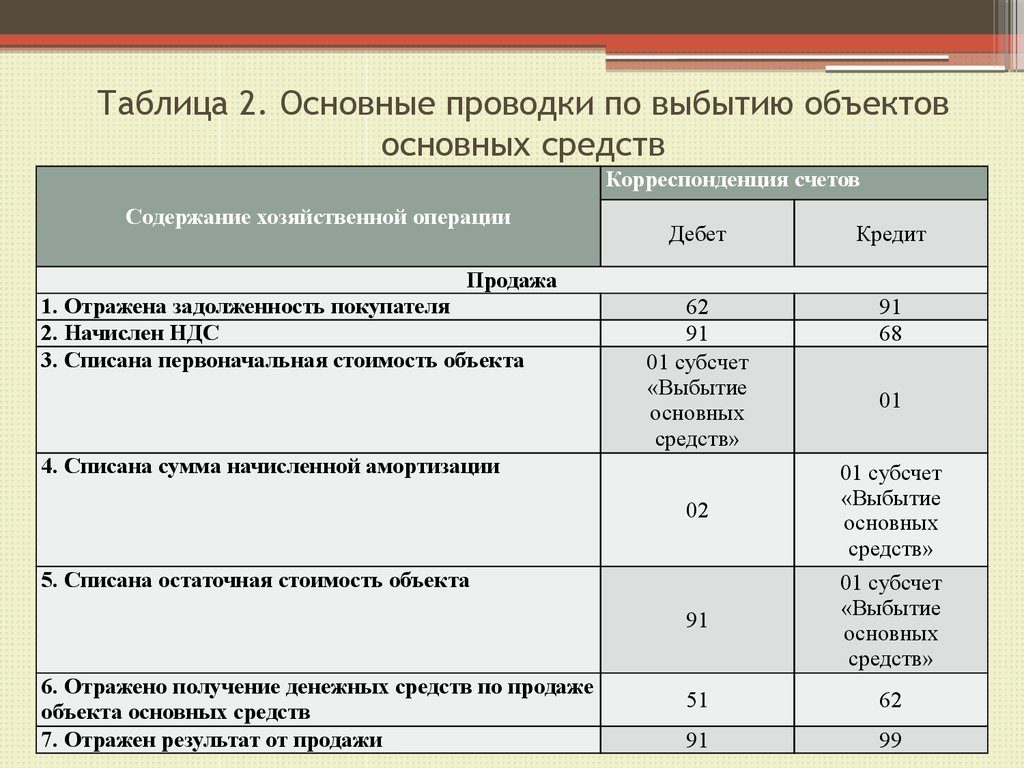

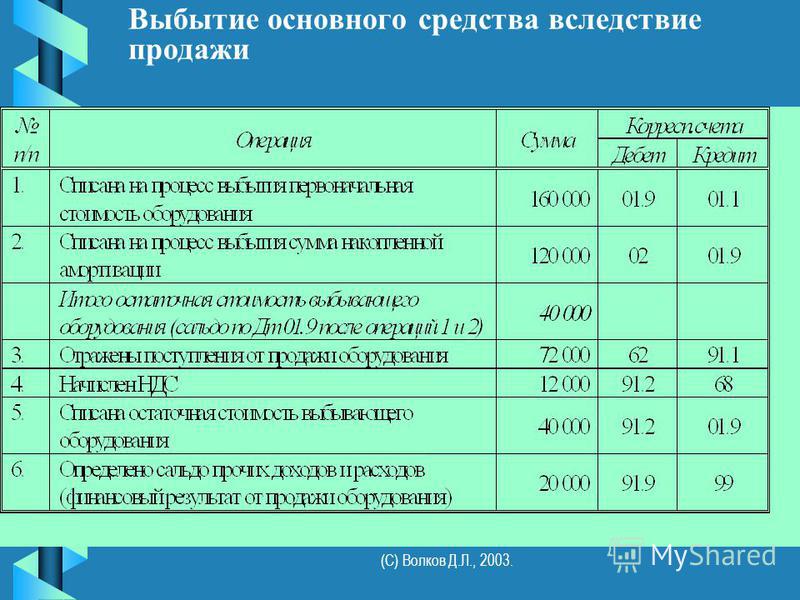

Порядок ведения налогового учета операций по продаже основных средств определен в НК РФ. Кодекс определяет выручку от продажи ОС как доход от реализации. Сумму выручки определяют как совокупность поступлений за проданный объект за минусом НДС, предъявленного покупателю.

Доход от продажи ОС уменьшается на величину остаточной стоимости, равняющейся разнице между первоначальной стоимостью объекта и суммой его амортизации за весь срок эксплуатации. Кроме этого, уменьшение выручки может производиться на сумму затрат, связанных с осуществлением продажи объекта, если по условиям договора купли-продажи таковые затраты несет продавец.

В ситуации, когда доход от продажи основных средств превышает совокупную сумму расходов (включая и остаточную стоимость объекта), их разница считается прибылью, включаемой в налоговую базу периода, в котором осуществлена сделка по продаже объекта. Если же такие расходы превышают полученную от реализации имущества выручку, полученный в результате убыток не может быть направлен на уменьшение налогооблагаемой базы текущего периода.

Такой убыток должен включаться в состав прочих расходов с пропорциональной разбивкой в течение оставшегося срока службы проданного имущества (п. 3 ст.268 НК РФ).

Следует помнить, что определение прибыли или убытка по результатам продаж ведется только пообъектно (ст. 323 НК РФ), если вы, конечно, не используете нелинейный метод начисления амортизации. Следовательно, убыток от продажи одного объекта не может быть использован для уменьшения прибыли от продажи другого объекта.

Продажа ОС и налог на прибыль. Регистры налогового учета

Для ведения налогового учета можно воспользоваться формами аналитических регистров, предоставляемых МНС РФ на официальном сайте, если такое ведение НУ оговорено в приказе об учетной политике на 2022 год. Основанием для заполнения регистров служат первичные документы и бухгалтерские проводки, которыми производилось оформление продажи. Последовательность заполнения этих регистров в случае отражения операций по продаже ОС выглядит следующим образом:

- Первым заполняется регистр учета выбытия имущества, работ, прав и услуг. Необходимо указать дату выбытия объекта, основание операции, наименование, сумму выручки от его реализации.

- Затем заполняется регистр информации об объекте основных средств. Производится запись о снятии объекта с учета с указанием даты и основания, по которому осуществляется выбытие.

- Последним производится оформление регистра-расчета финансового результата. Здесь указываются дата, наименование объекта, первоначальная стоимость, сумма амортизации, сумма расходов, возникших при продаже, цена реализации, величина прибыли/убытка.

Данные регистра-расчета являются источником информации для заполнения декларации по налогу на прибыль.

Бухгалтерский вместо налогового

Можно ли рассчитать данные декларации по налогу на прибыль, приняв за основу только бухгалтерские проводки? Если правила определения доходов/расходов и в том и в другом учете не имеют значительных отличий, расчет налога на прибыль можно сделать и по сведениям бухучета.

Стоит помнить, что такое оформление будет верным только в случае начисления амортизации в бухучете линейным методом. Если в бухгалтерском учете применяется иной метод, лучше вести налоговый учет отдельно, так как данные по размеру амортизации в бухгалтерском и налоговом учете будут неизбежно отличаться друг от друга.

Если же основные средства проданы с убытком, использовать бухгалтерские проводки для отражения убытка при расчете налога на прибыль нельзя категорически. Это связано с тем, что в бухучете убыток отражается в текущем отчетном периоде, а в налоговом списывается в расходы равными долями в течение оставшегося расчетного срока службы проданного объекта.

Следует учитывать и следующий нюанс. В налоговом учете доходы и расходы от сделок по продаже имущества считаются доходами/расходами от реализации. В свою очередь бухгалтерский учет трактует эти расходы и доходы как операционные. Исходя из этого, при использовании бухгалтерских данных для целей налогообложения бухгалтер будет вынужден составлять корректирующие проводки по операционным доходам и расходам. Способ такой корректировки придется разработать самостоятельно.

Немного теории

Поясним, что интерес представляет продажа именно основных средств, числящихся на балансовом счете 01 «Основные средства». То есть, имущества, при оприходовании которого изначально не предполагалась его дальнейшая продажа (в противном случае, данное имущество учитывалось бы в составе товаров, и операции по его реализации по договору комиссии достаточно хорошо описаны и автоматизированы).

Итак, организация (комитент) приняла решение продать основное средство, заключив договор комиссии с посредником (комиссионер), который, в свою очередь, ищет конечного покупателя, отчитывается перед организацией-комитентом по операциям продажи и получает за это комиссионное вознаграждение. При отражении в учете подобных операций бухгалтер организации-комитента сталкивается с рядом вопросов, таких как:

- Как отразить в учете факт передачи основного средства на реализацию комитенту?

- Что должно происходить с амортизацией основного средства после передачи комиссионеру и до момента продажи конечному покупателю?

- Каким образом отразить эти операции в программе «1С:Бухгалтерия 8», корректно отразив доходы и расходы, учесть налог на имущество , сформировать необходимые печатные формы документов, не запутавшись при этом во взаиморасчетах?

Для начала зададимся вопросом: как классифицировать в данном случае имущество, переданное на реализацию комиссионеру и на каком счете его отражать? Важно отметить, что до момента продажи имущества конечному покупателю оно остается в собственности комитента и, соответственно, должно быть отражено на балансе комитента. Для товаров все просто, в плане счетов существует счет «Товары отгруженные»

Однако к товарам относятся ценности, которые изначально при принятии к бухучету предназначены для продажи (п. 2 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н). Основные средства, переданные на комиссию, при первичном отражении в учете такой цели не имели. Помимо прочего, Планом счетов (утв. приказом Минфина России от 31.10.2000 № 94н) не предусмотрены бухгалтерские записи по переводу основных средств в товары (товары отгруженные). Налоговым законодательством переквалификация основных средств в иные объекты также не предусмотрена. Таким образом, основное средство после передачи комиссионеру и до момента продажи конечному покупателю, должно оставаться на балансе комитента на счете «Основные средства». Для целей внутреннего учета к данному счету может быть создан субсчет «Основные средства переданные».

Теперь что касается расходов по амортизации и налога на имущества.

Если говорить о бухгалтерском учете, то амортизация начисляется до полного погашения стоимости объекта либо его списания (пп. 21, 22 ПБУ 6/01). Кроме того, передача основных средств комиссионеру не поименована в закрытом перечне случаев приостановления начисления амортизации (п. 23 ПБУ 6/01).

В налоговом учете ситуация несколько сложнее из-за того, что расходы должны быть обоснованными и быть направлены на получение дохода (п. 1 ст. 252 НК РФ). Споры возникают по причине того, что переданное комиссионеру основное средство не используется в деятельности организации и, соответственно, не приносит ему доход в этот период. Четкого ответа на вопрос признания расходов по амортизации такого имущества не существует, однако, в большинстве случаев практика показывает, что подобные расходы признаются обоснованными. Есть мнение, что расходы по амортизации переданных на продажу основных средств следует учитывать как расходы будущих периодов, т.к. данные операции классифицируются как понесенные для целей продажи имущества, доход от которой будет получен в будущем.

Так же, в соответствии с законодательством, во время нахождения основных средств на продаже у комиссионера организация-комитент должна продолжать начислять налог на имущество по этому основному средству, т.к. оно продолжает числиться у нее на балансе до момента продажи.

Что делать, если налоговая заинтересовалась сделкой по продаже коммерческой недвижимости?

Теоретически под дополнительную проверку налоговой инспекции может попасть любая сделка по продаже коммерческой недвижимости, однако на практике инспекторы вероятнее всего заинтересуются операцией в следующих случаях.

Заключение сделки с фирмой-однодневкой

Такая компания может выступать посредником в сделке купли-продажи, поэтому важно на этапе подготовки к подписанию договора проверить юридическое лицо, которое фактически в нем прописано. Все документы, которые удалось получить проверки (выписки от открытых источников, скриншоты интернет-страниц и т

п.), нужно распечатать и приложить к делу. Впоследствии, если компании придется доказывать отсутствие намерений вступать в сотрудничество с недобросовестным покупателем, любые доказательства проявления фирмой своей коммерческой осмотрительности ей очень пригодятся.

Подозрение в формальности сделки. Иными словами, инспекторы могут предполагать, что сделка была осуществлена только на бумаге, а продавец и покупатель преследовали совсем иные цели. Для подтверждения факта продажи объекта могут потребоваться не только документы (договоры, передаточные акты и т. п.), но и доказательства наличия ресурсов и целей для покупки или продажи.

Занижение стоимости

Несмотря на то, что стороны могут сами устанавливать договорную цену имущества для продажи, многократное ее отклонение от кадастровой стоимости вероятнее всего привлечет внимание налоговой инспекции. Проверяющие могут усмотреть необоснованную налоговую выгоду и произвести доначисление налогов, штрафов и пеней

Для того чтобы этого избежать, непосредственно перед заключением договора рекомендуется обратиться в независимую оценочную компанию за отчетом о реальной стоимости объекта.

Как учесть продажу недвижимости при расчете налога на прибыль

Порядок отражения операции по продаже недвижимости в налоговом учете зависит от того, как вы ее продаете – как основное средство, как товар или как готовую продукцию.

Если недвижимость продается как ОС, то ее продажа учитывается в порядке, который применяется при продаже ОС, в зависимости от того, амортизируемое это ОС или неамортизируемое.

Если недвижимость продается как товар (например, здание было куплено для перепродажи), то доход от продажи (без НДС) вы отражаете в составе доходов от реализации (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ).

При методе начисления выручка признается на дату передачи недвижимости покупателю по передаточному акту (или иному документу о передаче) (п. 3 ст. 271 НК РФ).

При кассовом методе выручка признается по мере поступления оплаты (п. 2 ст. 273 НК РФ).

Выручку вы можете уменьшить на стоимость покупки недвижимости и на расходы, связанные с ее продажей (к примеру, затраты на обслуживание или оценку) (пп. 3 п. 1, п. 1 ст. 268 НК РФ).

При этом расходы по покупке и продаже формируются с учетом положений ст. 320 НК РФ, в частности распределяются на прямые и косвенные.

См. также:

Если недвижимость продается как готовая продукция (например, вы построили здание и продаете его), то доход от продажи учитывается точно так же, как при продаже недвижимости в качестве покупного товара.

Учет расходов, которые связаны с созданием и продажей недвижимости, зависит от того, какой метод вы применяете – кассовый или метод начисления.

При методе начисления расходы вам нужно делить на прямые и косвенные (п. 1 ст. 318 НК РФ).

Косвенные расходы вы можете списать в текущем периоде, к которому они относятся, а прямые расходы – по мере продажи продукции. При этом прямые затраты нужно распределить в соответствии со ст. 319 НК РФ (п. 2 ст. 318 НК РФ).

При кассовом методе делить расходы на прямые и косвенные не нужно.

См. также:

Отражение операции по продаже недвижимости в декларации по налогу на прибыль также зависит от того, в каком качестве вы ее продаете.

См. также: Как отразить продажу недвижимости в декларации по налогу на прибыль

Как учесть продажу квартиры в налоговом учете по налогу на прибыль

При продаже квартиры применяется такой же порядок учета, как и при продаже другой недвижимости. Он зависит от того, как вы ее продаете – как основное средство, как товар или как готовую продукцию.

Декларацию по налогу на прибыль при продаже квартиры вы заполняете в том же порядке, что и при продаже другой недвижимости.

Приобретение и реализация недвижимости в ООО

Недвижимость, как и любое имущество, можно купить. Особенности здесь следующие:

- Высокая цена. Поэтому объекты недвижимости часто приобретают в рассрочку или с использованием кредитных средств.

- Обязательная государственная регистрация, без которой сделки с недвижимостью не имеют юридической силы.

Также объект недвижимости можно построить. Здесь существует два варианта:

- Строительство собственными силами. Этот вариант обычно выбирают средние и крупные компании, которые имеют в своем составе специальные ремонтно-строительные подразделения.

- Привлечение подрядных организаций. Для малых предприятий, решивших самостоятельно строить объект – это единственный вариант. Но и крупные компании часто пользуются услугами подрядчиков, если собственные подразделения заняты на других объектах, либо их специалисты не обладают нужной квалификацией.

Если объект больше не нужен, то его можно продать . Но недвижимость невозможно (или очень трудно) перевезти на другое место. А если объект находится, например, в центре территории предприятия, то найти на него покупателей будет непросто. К тому же и допускать на территорию посторонних удобно далеко не всегда.

Между двумя компаниями

В качестве примера: компания покупает квартиры для своих сотрудников у застройщика. В этом случае нужно:

- Заключить договор предварительной купли-продажи (ПДКП).

- Заключить основной договор купли-продажи (ДКП).

- Передать деньги и ключи от квартир.

- Подписать акт приёма-передачи.

- Зарегистрировать квартиры в кадастре недвижимого имущества.

Договор между компанией и застройщиком заключают в обычном порядке

Важно правильно указать сведения:

- занимаемую должность;

- фамилию, имя, отчество;

- на основании чего действует должностное лицо.

В конце договора нужно указать реквизиты юрлиц:

- Полное и сокращенное наименования.

- Юридический и почтовый адрес.

- ИНН.

- Банковские реквизиты: наименование банка, корреспондентский счет, расчетный счет, БИК и другие.

- Скачать бланк договора купли-продажи квартиры между юридическими лицами

- Скачать образец договора купли-продажи квартиры между юридическими лицами

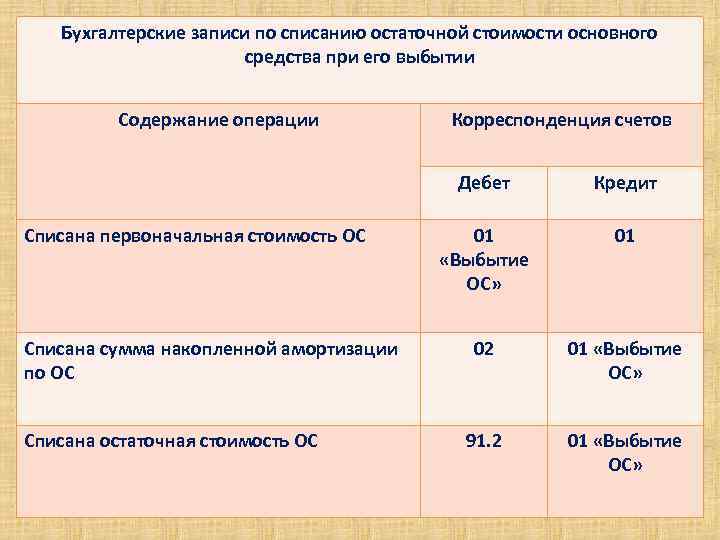

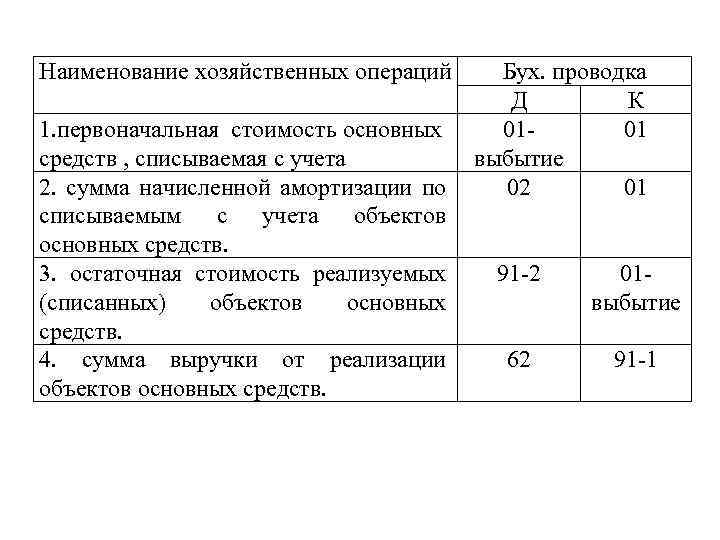

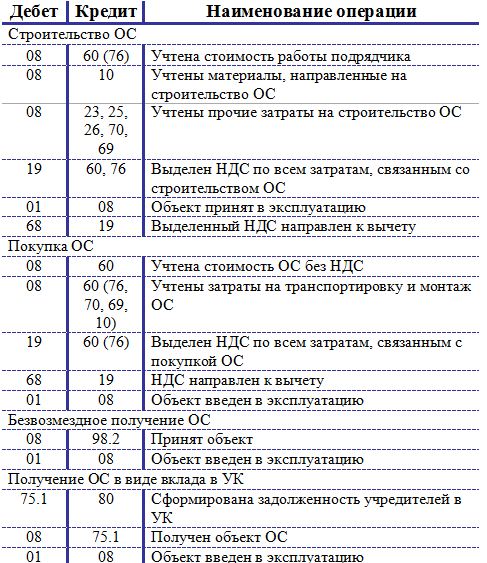

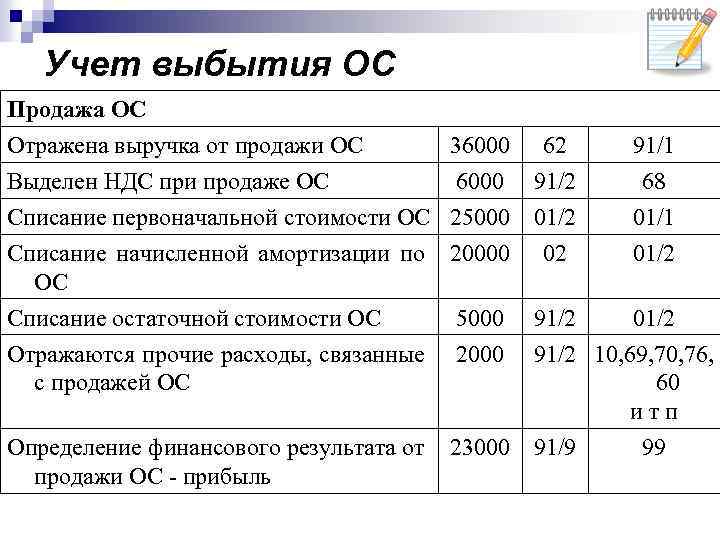

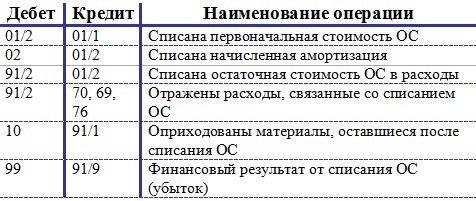

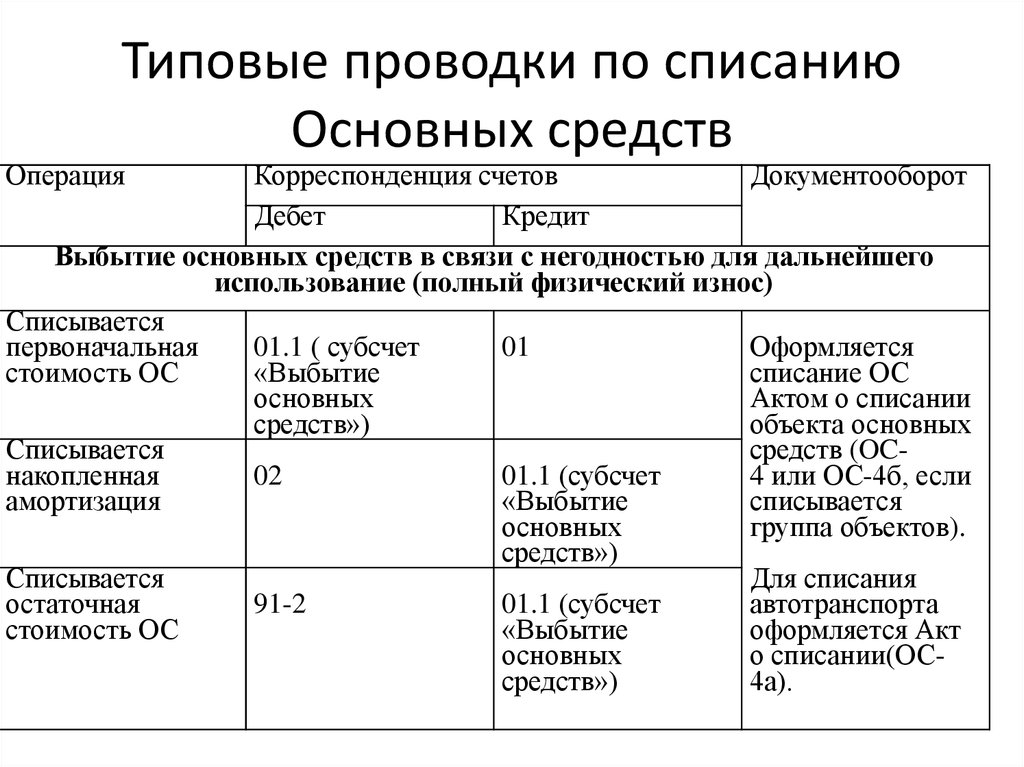

Порядок и учет при продаже основных средств

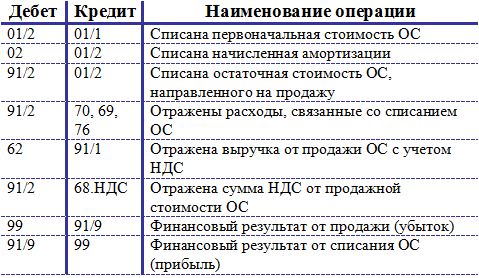

Специалистами официальных органов неоднократно разъяснялось, что, если налогоплательщиком искусственно создаются условия для того, чтобы сделка не отвечала признакам контролируемой, или манипулирование налогоплательщиком ценами в сделках приводит к получению необоснованной налоговой выгоды, со стороны налоговых органов возможно установление фактической взаимозависимости лиц, в том числе в соответствии с пунктом 7 статьи 105.1 НК РФ, или признание сделки контролируемой на основании положений пункта 10 статьи 105.14 НК РФ, а также доказывание получения налогоплательщиком необоснованной налоговой выгоды (см., например, письма Минфина России от 19.11.2012 № 03-01-18/9-173, от 08.11.2012 № 03-01-18/8-162, от 18.10.2012 № 03-01-18/8-145). Факт получения необоснованной налоговой выгоды должен быть доказан налоговым органом (письмо Минфина России от 26.12.2012 № 03-02-07/1-316).

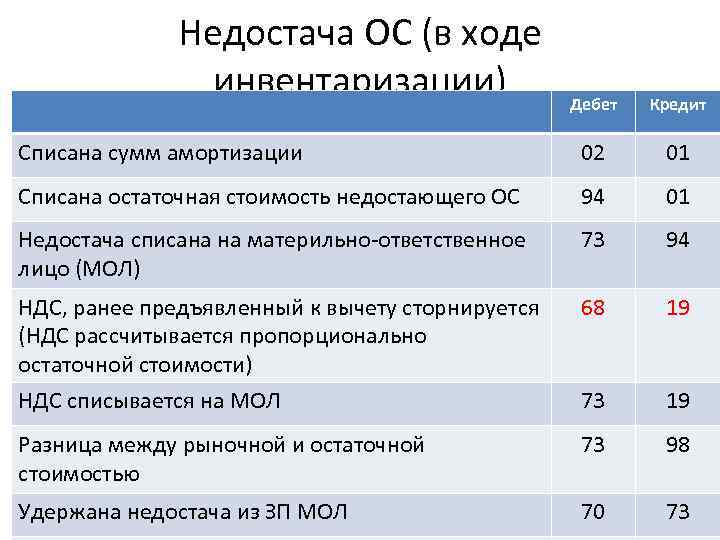

Продажа основных средств ниже остаточной стоимости в 2018. проводки

В случае продажи помещения, автомобиля или других активов, которые бизнесмен использует в коммерческой деятельности необходимо заплатить налоги с дохода от реализации имущества. Сумма и вид налога зависит от налоговой системы предпринимателя.

N 255, при определении стоимости объекта оценки, вид которой определяется в задании на оценку, используется в том числе рыночная стоимость.

Организация (ООО) применяет УСН. Организация намерена продать объект недвижимости. При низком спросе цена может быть ниже остаточной стоимости и ниже рыночной стоимости. Продавец и покупатель не являются взаимозависимыми лицами. Объект недвижимости планируется продать российскому покупателю. Продажа обусловлена тем, что объект недвижимости приносит убытки организации. Каков порядок ценообразования для целей налогообложения? Необходимо ли проводить оценку стоимости объекта недвижимости при его реализации?

Рыночная цена такого объекта – 1 000 000 руб. Продавец и покупатель не являются взаимозависимыми лицами. Как правильно рассчитать НДС: с цены продажи, с остаточной стоимости или с рыночной стоимости?

Налог на прибыль

Для налога на прибыль амортизация применяется ко всем объектам с первоначальной стоимостью (ПС), превышающей 100 тыс. руб. и сроком полезного использования (СПИ) свыше 12 месяцев.

ПС объекта определяется, как сумма расходов на его приобретение (строительство), а при безвозмездном получении — как оценочная стоимость.

СПИ организация определяет самостоятельно с учетом классификатора, утвержденного постановлением Правительства РФ от 01.01.2002 № 1.

Обычно при расчете налога на прибыль применяют линейный метод амортизации. Во-первых – он самый простой, а во-вторых — обеспечивает отсутствие отклонений между бухгалтерским и налоговым учетом.

В этом случае сумма амортизации каждый месяц определяется по формуле:

Если недвижимость продается, то выручка от ее реализации формирует базу по налогу на прибыль так же, как и любая другая отгрузка. При этом, если объект амортизирован не полностью, то выручку нужно уменьшить на его остаточную стоимость (пп. 1 п. 1 ст. 268 НК РФ).

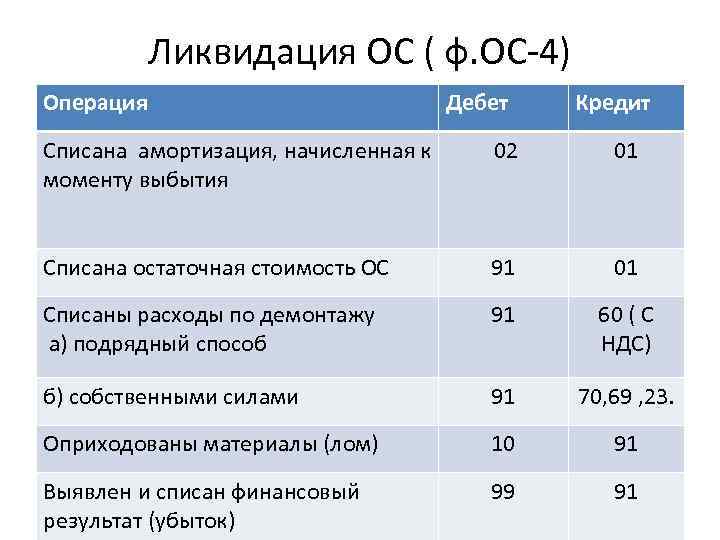

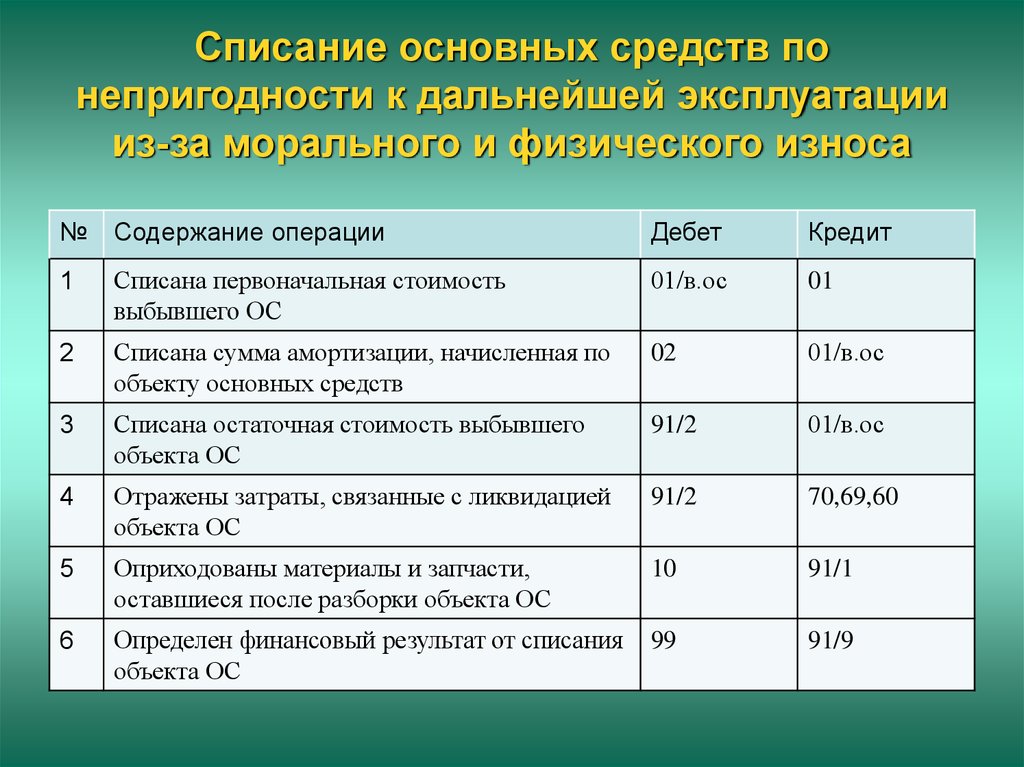

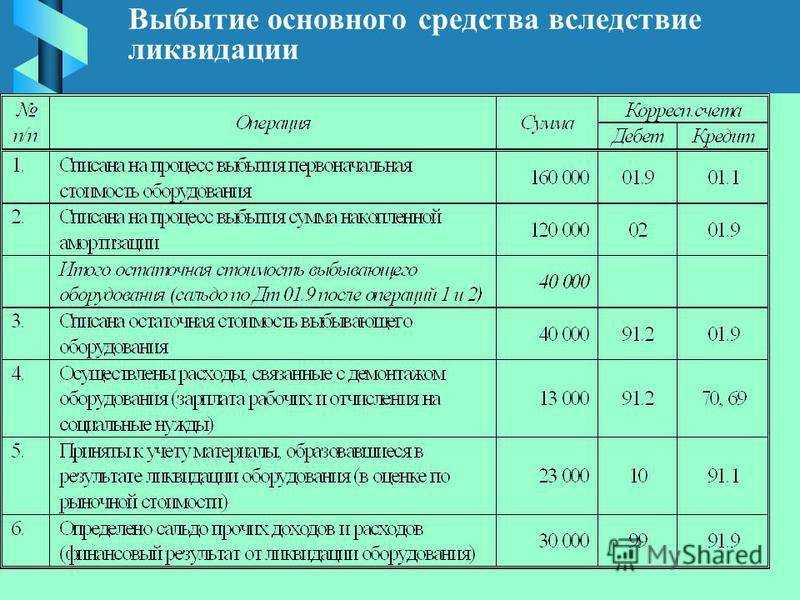

Если после ликвидации объекта остались материалы, пригодные к дальнейшему использованию, то их следует оприходовать, а стоимость — отнести на внереализационные доходы.

Ответы на часто задаваемые вопросы

Вопрос №1. Можно ли определить остаточную цену не амортизируемых объектов?

При нулевой амортизации остаточная стоимость равняется начальной (восстановительной).

Вопрос №2. Как частному предпринимателю на УСН аннулировать траты, если у него имеется кредиторская задолженность по купленному ОС?

Учитывается каждая сумма, отчисляемая продавцу. Плата списывается одинаковыми частями по отчетным периодам. И так до завершения года.

Вопрос №3. Как начисляется НДС и определяется налоговая база, если продавец объекта работает на ЕНВД?

НДС включается в начальную стоимость. В случае реализации актива, база налога равняется разнице продажной и остаточной стоимости. Если оба показателя одинаковы, то база по НДС не определяется. Если актив был куплен до применения ЕНВД, в его первоначальную цену НДС не включался. Тогда при продаже ОС нужно начислять НДС с продажной стоимости.

Вопрос №4. Как рассчитать период, на протяжении которого ущерб от продажи ОС причисляют к тратам одинаковыми частями?

Подсчет периода ведется так: СПИ — ФСЭ, где СПИ — срок полезного использования (по месяцам), ДСЭ — действительный срок эксплуатации. ДСЭ определяется периодом, начиная с первого месяца, следующего за вводом в эксплуатацию, до месяца реализации актива.

Особенности покупки

Если стоимость имущества превышает 25% активов компании, сделка считается крупной и требует одобрения совладельцев и акционеров компании. Одобрение не требуется, если единственный учредитель ООО является руководителем ООО. Согласие дается в письменной форме.

Компании, покупающие недвижимость у частных лиц, обычно тщательно проверяют все акты, историю перепродажи и наличие детей или несовершеннолетних, проживающих в недвижимости.

Компания-покупатель оплачивает государственную пошлину в размере 22 000 рублей за регистрацию права собственности на недвижимость. Продавец обязан уплатить подоходный налог в размере 13% от стоимости, если недвижимость находилась в его руках менее 3-5 лет (статья 333.33 Налогового кодекса РФ).

Для физических и юридических лиц применяются различные процедуры налогообложения. Для компаний налоги зависят от статуса недвижимости: жилая или нежилая.

Жилая недвижимость, приобретенная компанией с двумя или более учредителями, является совместной собственностью. Размер владения акциями определяется размером доли в уставном капитале компании. В таких случаях нет ограничений по дееспособности.

Иные способы распределения акций и право дальнейшего распоряжения имуществом определяются отдельными решениями акционеров общества.

Если принято решение приобрести квартиру на имя юридического лица, желательно, чтобы владелец был единственным учредителем и имел право совершать все необходимые операции с активами организации. Оптимальной организационно-правовой формой для таких случаев является общество с ограниченной ответственностью.

Налоги продажа недвижимости по остаточной стоимости взаимозависимым лицам

Таким образом, если в договоре купли-прода-жи имущества будет зафиксирована цена, которая меньше цены исходя из описанных выше правил, то у покупателя (физического лица) возникнет доход в натуральной форме, который будет подлежать налогообложению.

21 Положения об оценке стоимости объектов гражданских прав в Республике Беларусь (далее — Положение об оценке), утвержденного Указом Президента Республики Беларусь от 13.10.2022 № 615 (далее — Указ № 615), согласно которому проведение оценки стоимости объектов оценки является обязательным при совершении сделки, предусматривающей отчуждение государственного имущества, либо сделки, которая может повлечь отчуждение государственного имущества, кроме имущества, относимого к оборотным активам юридических лиц государственной формы собственности.

Продаем недвижимость

В какой момент необходимо исчислить НДС? Ответ на этот вопрос содержится в пункте 16 статьи 167 НК РФ. Там сказано, что при реализации недвижимого имущества датой отгрузки признается день передачи недвижимого имущества покупателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества. Соответственно, не позднее 5 дней со дня подписания акта продавец должен составить счет-фактуру (п. 3 ст. 168 НК РФ).

Продажа объекта недвижимости влечет за собой списание с баланса и начисление налогов. Учитывая временной промежуток между передачей объекта по акту и регистрацией права собственности на него, возникает множество вопросов. Когда показывать доход от продажи объекта? В какой момент исчислить налоги, выставить счет-фактуру?

Покупка юрлицом у физического

Если предприятие покупает квартиру у физического лица нужно проверить у продавца стандартные документы:

- паспорт;

- договор приватизации / купли-продажи / мены / дарственную / свидетельство о получении наследства;

- свидетельство о государственной регистрации собственности и справка из ЕГРП;

- техпаспорт;

- справку о прописанных в квартире лицах;

- единый жилищный документ или выписку из домовой книги;

- согласие остальных собственников на продажу квартиры.

Обратить внимание нужно на следующее:

- есть ли нотариально заверенное согласие супруга;

- если в семье есть несовершеннолетние дети, есть ли разрешение органов опеки и попечительства.

Продажа основных средств ниже остаточной стоимости

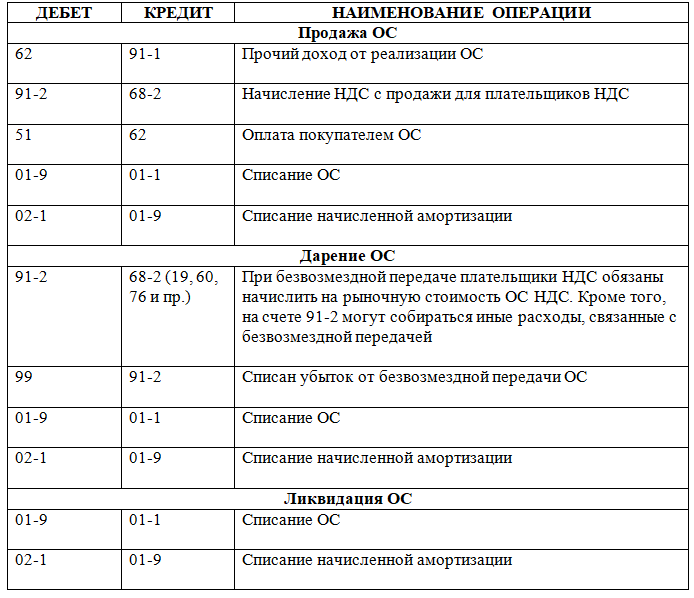

Организации на УСН при реализации объекта ОС к прибыли причисляют продажную цену актива. Списывать в траты тут ничего не надо. Некоторые нюансы в учете продажи ОС характерны для плательщиков на УСН «Доходы — траты». Для целей налогообложения во время покупки и введения в эксплуатацию объекта ОС ими учитывались траты по приобретению. Соответственно, при реализации ОС не учитываются в тратах:

Стало быть, такие налогоплательщики не учитывают в тратах остаточную стоимость тех активов, которые приобретались до перехода на УСН либо уже во время действия упрощенного режима и проданы до окончания срока полезного использования.

Наработки компании «Антегра Консалтинг»

Описанный выше способ подойдет, если операции по продаже основных средств через комиссионера не носят массового характера. В случае большого количества операций данный подход ведет к большому объему ручного труда, особенно, учитывая, что конечными покупателями являются разные контрагенты. Так же, в описанном выше примере учтены не все возможные особенности подобных операций (например, отражения амортизации в составе РБП на период нахождения имущества у комиссионера или особенности формирования прибыли/убытка от продажи ОС с учетом расходов на комиссионное вознаграждение).

Ниже пойдет речь о разработках компании «Антегра Консалтинг», призванных автоматизировать операции продажи ОС через комиссионера в программе «1С:Бухгалтерия 8».

Данная доработка программы позволит:

- Отразить передачу ОС комиссионеру документом системы с возможностью формирования печатной формы и без необходимости ввода ручных операций и корректировки регистров;

- Автоматизировать начисление амортизации по ОС, переданным на реализацию без необходимости ручной корректировки регистров программы;

- Автоматизировать расчет налога на имущество по ОС, переданным на реализацию;

- Автоматизировать операции возврата нереализованных ОС от комиссионера;

- Зарегистрировать отчет агента о продажах ОС одним документом (даже если конечных покупателей в отчете несколько) без необходимости придумывать в программе договор с конечным покупателем;

- Автоматизировать расчет комиссионного вознаграждения;

- Автоматизировать учет прибыли/убытка от продажи ОС с учетом расходов по комиссионному вознаграждения и отражение убытка по таким операциям в качестве расходов будущего периода и их списанием в течение остаточного срока эксплуатации реализованного ОС.

Описание некоторых доработанных объектов:

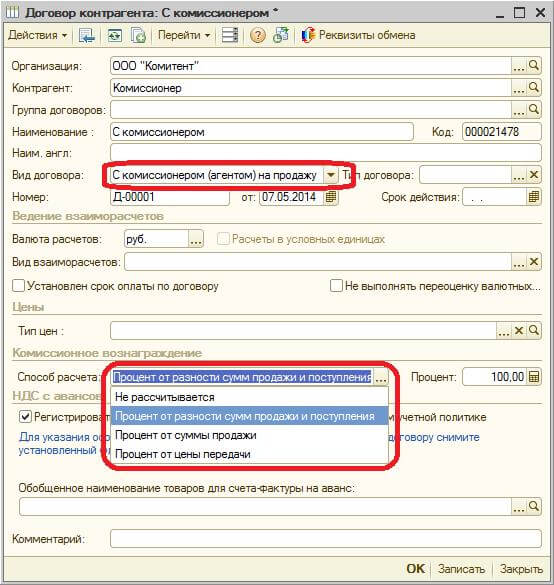

1. Договор с комиссионером:

Способы расчета комиссионного вознаграждения позволяет рассчитывать вознаграждение в зависимости от суммы фактической продажи и плановой суммы продажи, по которой имущество передается комиссионеру на реализацию:

- Процентом от цены передачи;

- Процентом от суммы продажи;

- Процентом от разности сумм продажи и передачи.

Так, например, если по условиям договора комиссионное вознаграждение составляет всю сумму превышения фактической суммы продажа над ценой, по которой передали на реализацию, то необходимо выбрать способ «Процент от разности сумм продажи и поступления» и установить 100%.

2. Передача основного средства комиссионеру

Для передачи ОС комиссионеру доработан типовой документ «Реализация товаров и услуг». Данный документ в типовой программе аналогично используется для передачи товаров на реализацию по договору комиссии. Доработана возможность передачи ОС:

3. Расчет амортизации и налога на имущество по переданным на реализацию основным средствам.

3. Расчет амортизации и налога на имущество по переданным на реализацию основным средствам.

Полностью автоматизирован Расчет амортизации и налога на имущество по переданным на реализацию основным средствам.

4. Отражение отчета агента

Для отражения отчета агента доработан документ «Отчет комиссионера (агента) о продажах». Документ позволяет:

- Ввести сведения о нескольких конечных покупателях;

- Заполнить сведения об ОС на основании документов передачи ОС комиссионеру;

- Рассчитать комиссионное вознаграждение по данным договора в зависимости от суммы продажи и суммы передачи;

- Автоматически сформировать счета-фактуры на конечных покупателей.

Документ формирует проводки по операциям:

- Расход и начисленный НДС по агентскому вознаграждению;

- Доход и НДС от реализации;

- Начисление амортизации по реализованным ОС за текущий месяц;

- Списание ОС (списание накопленной амортизации, списание балансовой стоимости, прибыль/убыток от продажи);

- Учет расходы в случае убытка от реализации в составе расходов будущего периода.

Налог на имущество

Практически все владельцы объектов недвижимости, которые используют общую систему налогообложения (ОСНО), платят налог на имущество. Освобождены от него только ряд «специфических» категорий недвижимости, перечисленные в п. 4 ст. 374 НК РФ, например — здания, которые являются объектами культурного наследия.

Налоговая база определяется в двух вариантах:

- Как кадастровая стоимость на начало года – для категорий объектов, перечисленных в п. 1 ст. 378.2 НК РФ. В частности — это касается административно-торговых центров.

- Как среднегодовая остаточная стоимость по балансу – для других видов недвижимости, а также для тех регионов, где власти не утвердили кадастровую оценку.

Ставка определяется региональными властями. Она может изменяться для разных видов имущества и категорий налогоплательщиков, но в пределах 2% лимита, установленного ст. 380 НК РФ.

Что же касается «спецрежимников», то здесь ситуация интереснее, чем при ОСНО.

Для тех, кто применяет УСН или ЕНВД, предусмотрено освобождение от налога на имущество, но только для объектов, облагаемая база по которым определяется «по среднему».

А при ЕСХН имущество, используемое для сельхозпроизводства, освобождается от налога без каких-либо дополнительных условий.

Заключение

При проведении крупных сделок предпринимателю всегда нужно проявлять достаточную осмотрительность как при выборе контрагента, так и при составлении договора

Сделки с коммерческой недвижимостью часто привлекают внимание контролирующих органов по причине существенности фигурирующих в них сумм и возможностью взыскания значительных дополнительных налоговых поступлений в бюджет при обнаружении нарушений. Юридическая помощь профессионала на всех этапах сделки поможет бизнесмену сориентироваться в законодательстве, своевременно получить информацию о том, как платится налог с продажи коммерческой недвижимости, и не допустить ошибок, способных привести к значительным дополнительным расходам