Особо Ценное Имущество От Какой Суммы 2020 В Муниципальном Учреждении

При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах, если иные последствия недействительности сделки не предусмотрены законом (ст. 167 ГК РФ).

В комментируемом Письме от 14.05.2014 № 02-07-07/27504 «Об определении размера балансовой стоимости активов для определения размера крупной сделки бюджетными и автономными учреждениями в 2015 году» Минфин отмечает, что к активам учреждения относится в том числе дебиторская задолженность (задолженность перед учреждением, включая задолженность по компенсации затрат государственных (муниципальных) учреждений, возврату ранее произведенных платежей, в том числе в бюджеты, ожидаемые поступления от юридических и физических лиц в результате хозяйственных взаимоотношений с ними).

Постановка имущества на учет

При поступлении имущества определяется его принадлежность к ОЦДИ. К имуществу относятся основные средства (ОС), нематериальные активы (НМА) и материальные запасы (МЗ). В состав основных средств не включается недвижимость – здания, сооружения, участки. Для уточнения отнесения объекта к недвижимости можно воспользоваться справочником ОКОФ. Среди имущества встречаются объекты со сложной идентификацией принадлежности. Например, к зданиям относят:

- Передвижные мастерские, АТС, кухни.

- Щитовые домики, плавучие сооружения для проживания.

- Вагоны-лаборатории, передвижной диагностический автотранспорт, электростанции или трансформаторное оборудование, установленное в вагонах или автомобилях.

Постановка на учет производится вне зависимости от источника приобретения имущества. К каждому из объектов прикрепляется инвентарная карточка, в которой указываются основные данные актива. Комиссия по приемке устанавливает срок полезного использования объекта. В регистрах и балансе ОЦДИ выделяется на отдельных счетах.

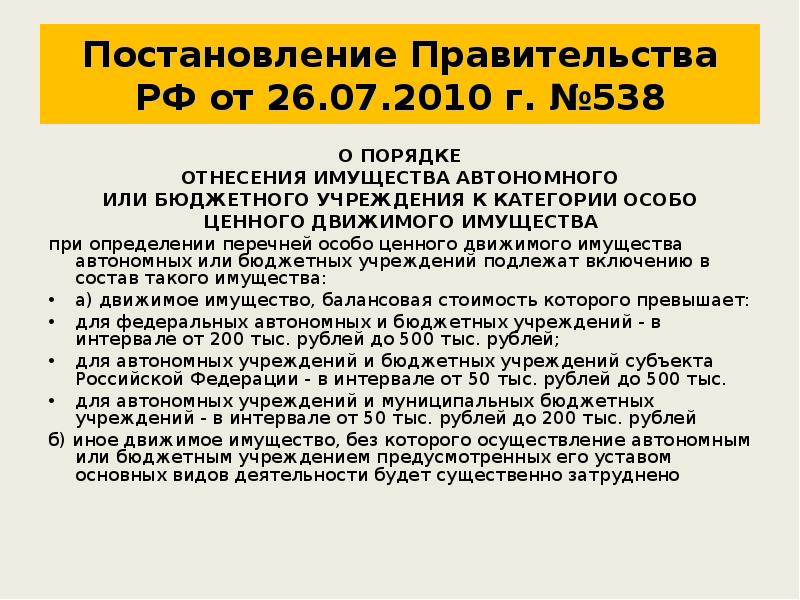

Перечень особо ценного имущества

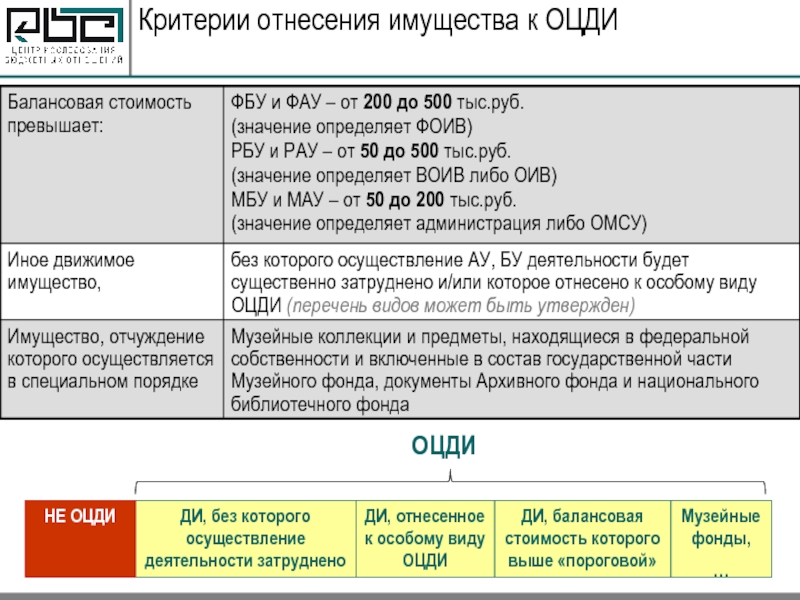

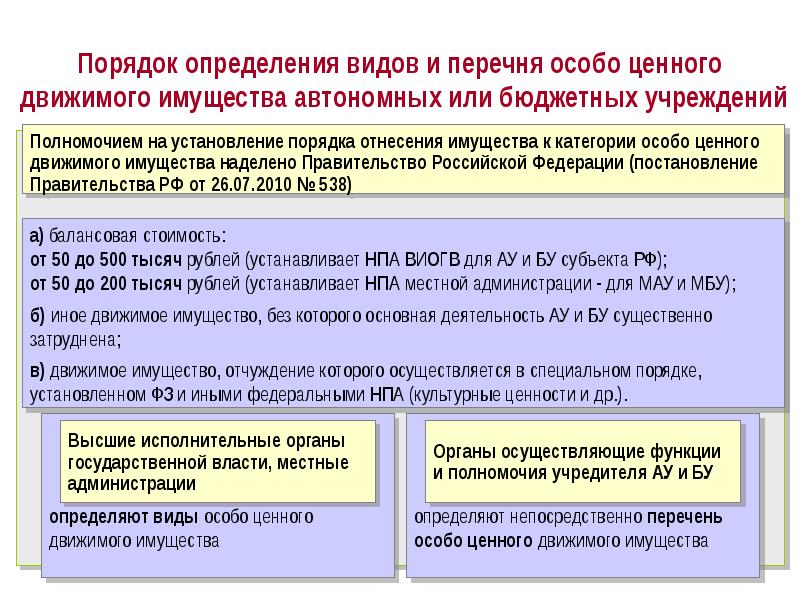

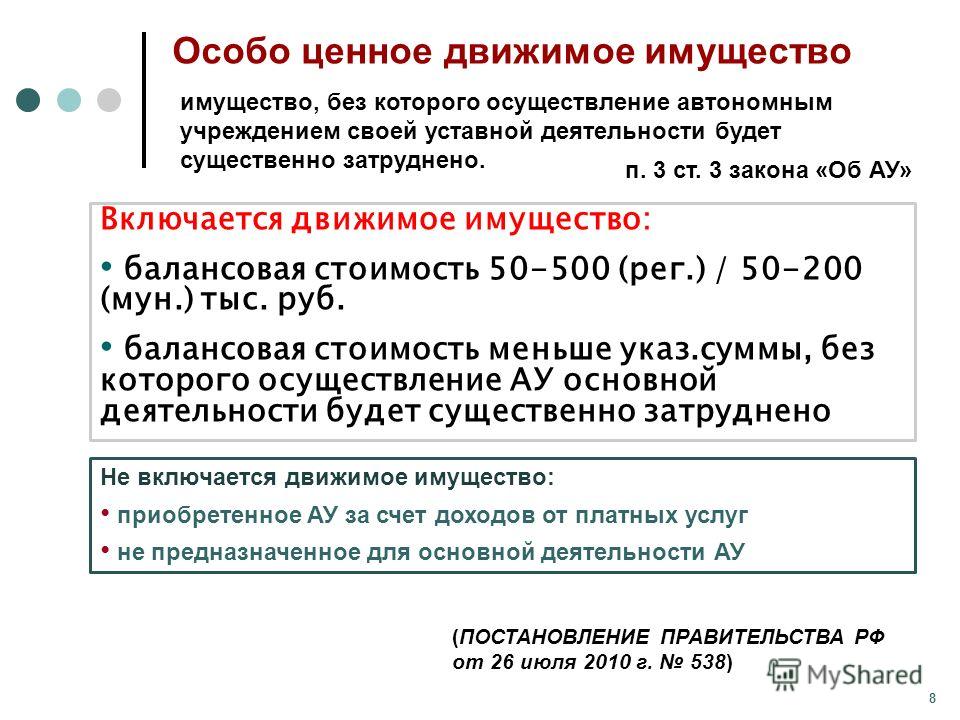

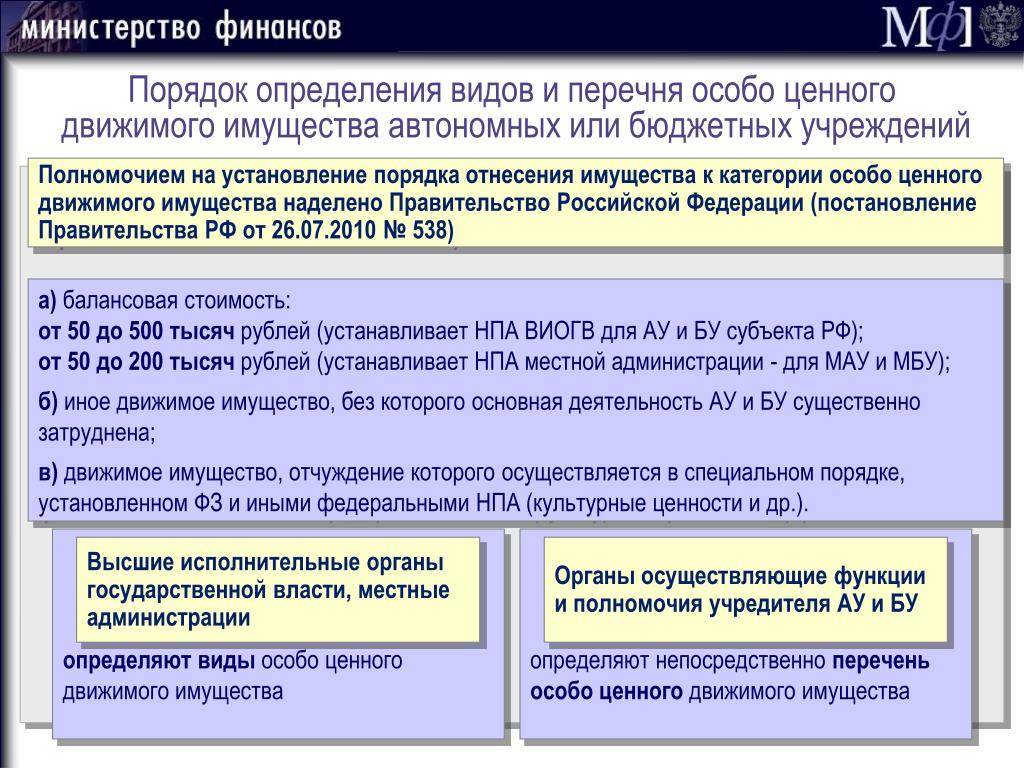

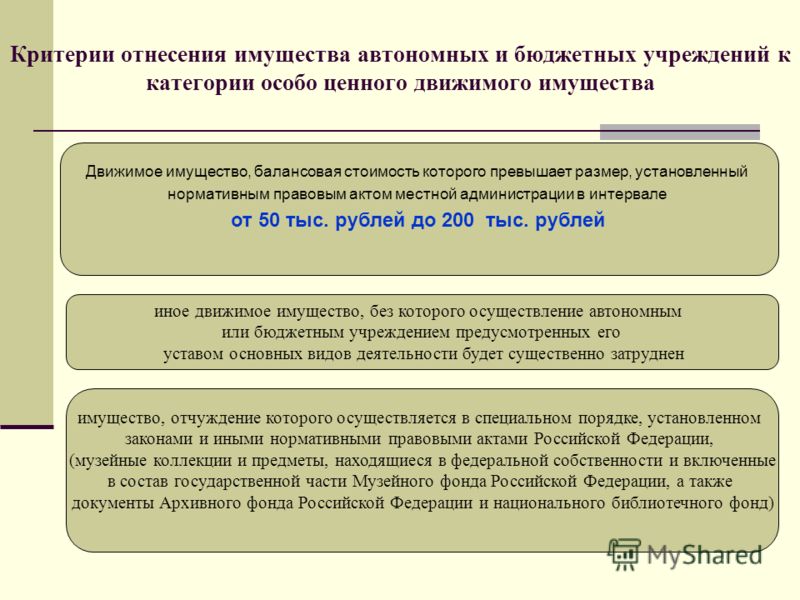

Таким имуществом считается движимое имущество, которое значительно облегчает уставную деятельность организаций. Например, ценные бумаги являются имуществом особой ценности. Перечень имущественной собственности, которая входит в представляет особую ценность, прописан Постановлением №538-26.07.2022 г. Правительства России (далее в статье – ПП РФ №538).

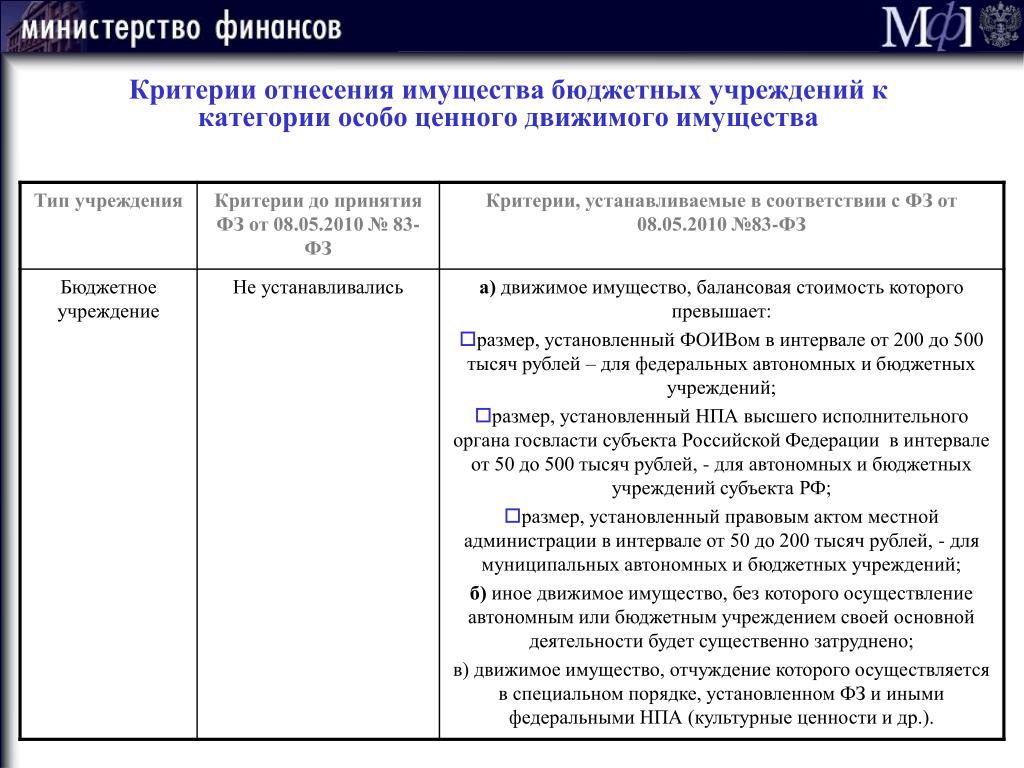

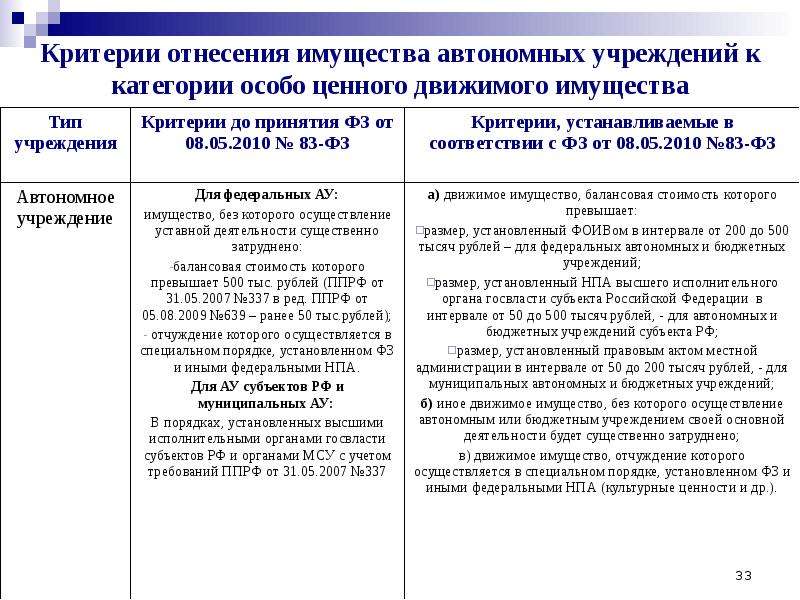

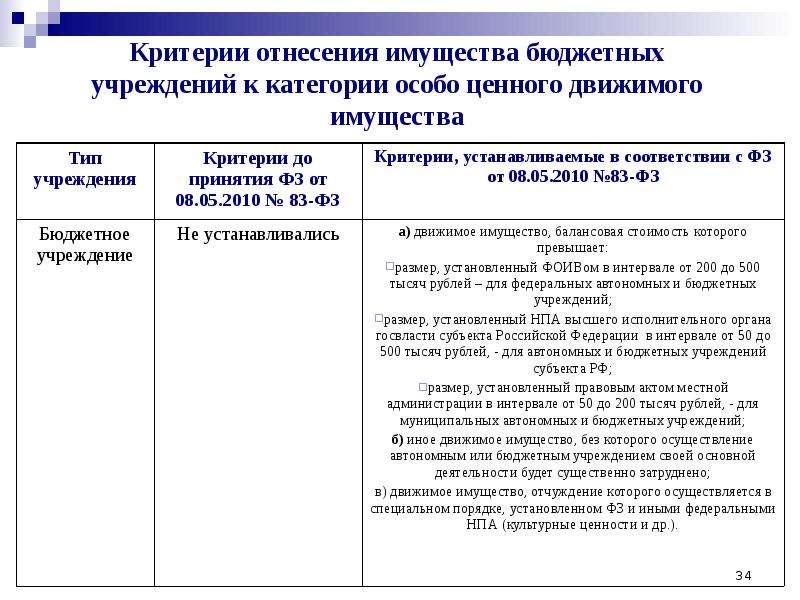

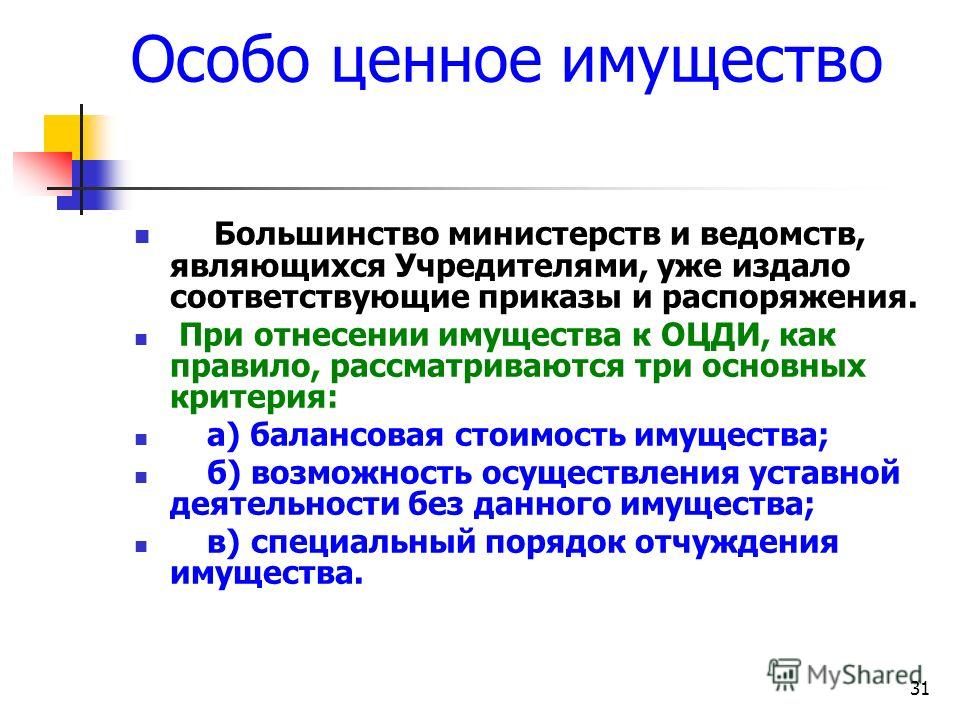

- Если для федеральных организаций балансовая цена собственности превышает установленный предел федеральными органами государства, которые имеют полномочия учредителя, выполняют соответствующие функции. Ценовой интервал относительно федеральных учреждений составляет – 200 т. р. – 500 т. р.

- Прочее имущество, которое значительно облегчает осуществление различных видов деятельности, определенных уставом предприятий, также которое соответствует определенной категории ценной собственности.

- Отчужденная имущественная собственность согласно законодательным актам России, также предметы, коллекции музеев, которые являются федеральной собственностью и входят в учет Российского Музейного фонда, документация Российского Архивного фонда, бумаги российского Библиотечного фонда.

Порядок определения принадлежности имущества

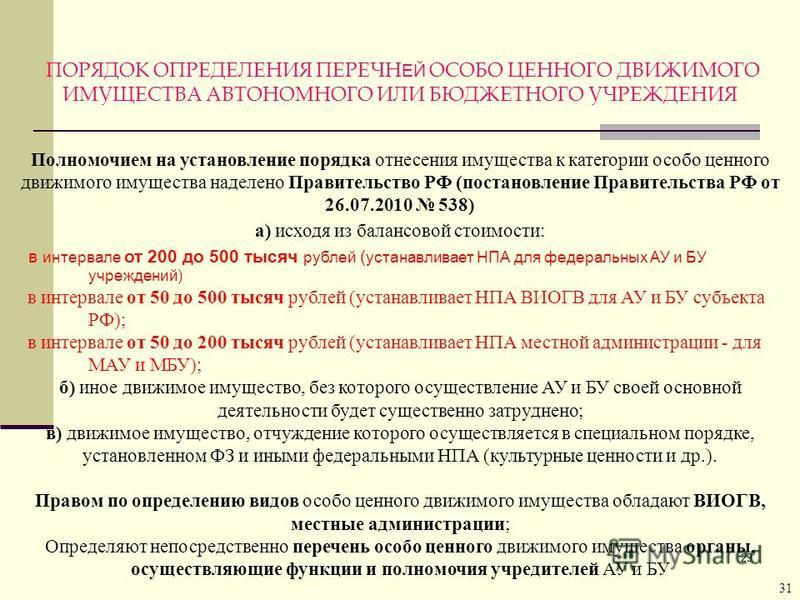

Нет ---------------------------------------------------¬-----+1. Поступившее имущество закреплено за учреждение즦 ¦собственником или приобретено за счет его целевых ¦¦ ¦средств? ¦¦ L-------------------------T-------------------------¦ ¦/ Да¦ --------------------------+------------------------¬ Да¦ ¦2. Поступившее имущество является недвижимым? +-----------¬¦ L-------------------------T------------------------- ¦¦ ¦/ Нет ¦¦ --------------------------+------------------------¬ Да ¦¦ ¦3. Стоимость поступившего имущества превышает +-------¬ ¦¦ ¦предел, установленный учредителем? ¦ ¦ ¦¦ L-------------------------T------------------------- ¦/ ¦/¦ ¦/ Нет ---+---+-----¬¦ --------------------------+------------------------¬ Да ¦Особо ценно妦 ¦4. Поступившее имущество относится к имуществу, +--->¦ имущество ¦¦ ¦без которого, по мнению учредителя, осуществление ¦ L--T---T------¦ ¦деятельности учреждения будет существенно ¦ /¦ /¦¦ ¦затруднено? ¦ ¦ ¦¦ L-------------------------T------------------------- ¦ ¦¦ ¦/ Нет ¦ ¦¦ --------------------------+------------------------¬ Да ¦ ¦¦ ¦5. Поступившее имущество относится к виду +-------- ¦¦ ¦имущества, напрямую отнесенному учредителем ¦ ¦¦ ¦к особо ценному? ¦ ¦¦ L-------------------------T------------------------- ¦¦ ¦/ Нет ¦¦ --------------------------+------------------------¬ Да ¦¦ ¦6. Поступившее имущество подлежит отчуждению +------------¦ ¦в специальном порядке? ¦¦ L-------------------------T-------------------------¦ ¦/ Нет¦ --------------------------+------------------------¬L--->¦ Не особо ценное имущество ¦ L---------------------------------------------------

Заключение. Если недвижимое имущество закрепляется за учреждением или приобретается за счет средств, выделенных на его приобретение, то данное имущество автоматически приобретает статус особо ценного имущества и какого-либо дополнительного подтверждения того, что это имущество является особо ценным, учреждение от учредителя получать не обязано.

Как списать основные средства бюджетного учреждения

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

В центре внимания

Реквизиты для осуществления перевода денежных средств в доход федерального бюджета

Посмотреть

Скачать

Рекомендации в целях определения оптимальных процедур взаимодействия уполномоченных банков и застройщиков при переходе на проектное финансирование объектов долевого жилищного строительства с использованием счетов эскроу для учета и использования в работе застройщиками, реализующими проекты долевого жилищного строительства с использованием счетов эскроу, финансируемые за счет кредитов, и соответствующими кредитными организациями, осуществляющими кредитование указанных застройщиков

Посмотреть

Скачать

Об обязанности застройщиков по уплате обязательных отчислений (взносов) в компенсационный фонд

Посмотреть

Скачать

Приказ Минстроя России от 27.09.2015 г. № 771/пр «Об утверждении Административного регламента по исполнению Министерством строительства и жилищно-коммунального хозяйства Российской Федерации государственной функции по осуществлению государственного контроля (надзора) за деятельностью саморегулируемых организаций в сфере теплоснабжения»

Посмотреть

Скачать

Реестр описаний процедур, включенных в исчерпывающий перечень процедур в сфере жилищного строительства, утвержденный постановлением Правительства Российской Федерации от 30 апреля 2014 года, № 403

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 217-ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в части законодательного регулирования отношений по найму жилых помещений жилищного фонда социального использования»

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 255-ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (о лицензировании управляющих компаний многоквартирных домов)

Посмотреть

Скачать

Постановление Правительства Российской Федерации от 05 мая 2014 года № 404 «О некоторых вопросах реализации программы «Жильё для российской семьи» в рамках государственной программы Российской Федерации «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации»

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 217-ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в части законодательного регулирования отношений по найму жилых помещений жилищного фонда социального использования»

Посмотреть

Скачать

Распоряжение Правительства РФ от 30 апреля 2014 года № 718-р «Об утверждении индексов изменения размера вносимой гражданами платы за коммунальные услуги в среднем по субъектам Российской Федерации и предельно допустимых отклонений по отдельным муниципальным образованиям от величины указанных индексов»

Посмотреть

Скачать

Указ Президента Российской Федерации от 07 мая 2012 года № 600 «О мерах по обеспечению граждан Российской Федерации доступным и комфортным жильем и повышению качества жилищно — коммунальных услуг»

Посмотреть

Скачать

Постановление Правительства РФ от 30 апреля 2014 года № 403 «Об исчерпывающем перечне процедур в сфере жилищного строительства»

Посмотреть

Скачать

Положение о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации

Посмотреть

Скачать

Указ Президента РФ от 1 ноября 2013г. №819 «О Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации»

Посмотреть

Скачать

Приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации (Минстрой России) от 5 мая 2014 г. № 223/пр г. Москва «Об утверждении условий отнесения жилых помещений к жилью экономического класса»

Посмотреть

Скачать

Приказ Минстроя России от 18 июня 2014 года № 321/пр О внесении изменений в перечень субъектов Российской Федерации, на территории которых осуществляется реализация программы «Жилье для российской семьи» в рамках государственной программы РФ «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации», утвержденный приказом Министерства строительства и жилищно-коммунального хозяйства от 27 мая 2014 года №258/пр.

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 217-ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в части законодательного регулирования отношений по найму жилых помещений жилищного фонда социального использования»

Посмотреть

Скачать

Как списать основные средства бюджетного учреждения

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС. При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее. Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Планируем деятельность в 2022 году

На этапе планирования указанный стоимостный параметр определяется в соответствии со ст. 22 Закона N 44-ФЗ, устанавливающей различные методы определения и обоснования начальной (максимальной) цены контракта (НМЦК). Как правило, заказчики на этапе планирования такое обоснование осуществляют с применением метода сопоставимых рыночных цен (анализа рынка). Данный метод предписывает провести мониторинг рынка цен и сделать вывод о размере НМЦК или, например, анализируются ранее исполненные контракты за предшествующий период и на основании полученной информации прогнозируется стоимость будущих закупок. Такой порядок планирования цены носит относительно вероятностный расчет. При планировании на 2022 г. преимущественное большинство заказчиков будут применять более достоверный метод определения НМЦК – нормативный. Напомним, что нормативный метод заключается в расчете НМЦК на основе нормативных требований к закупаемым товарам, работам, услугам, установленных в соответствии со ст. 19 Закона N 44-ФЗ (ч. 7 ст. 22 Закона N 44-ФЗ). Так, Закон N 44-ФЗ предусматривает два вида нормирования, регламентирующие: – нормативные затраты на обеспечение функций государственных органов, органов управления государственными внебюджетными фондами, муниципальных органов; – требования к закупаемым заказчиком товарам, работам, услугам (в том числе предельной цены товаров, работ, услуг). В осенние месяцы текущего года, планируя деятельность в 2022 г., заказчики будут работать (или руководствоваться) с установленными показателями в отношении предельных цен тех или иных товаров (работ, услуг). В данном случае расчет НМЦК осуществляется по формуле:

где: НМЦКнорм – НМЦК, определяемая нормативным методом; v – количество (объем) закупаемого товара (работы, услуги); цпред – предельная цена единицы товара, работы, услуги, установленная в рамках нормирования в сфере закупок. Теперь рассмотрим некоторые случаи порядка определения НМЦК на этапе планирования закупок.

Наследование

Особо ценное движимое имущество от какой суммы 2022

Оприходование неучтенных объектов основных средств, выявленных при инвентаризации (отражается по рыночной стоимости) 0 101 21 310 -0 101 28 310 0 401 10 180 Документ-основание: Решение постоянно действующей комиссии по поступлению и выбытию активов, оформленное Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001); Актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031); Актом о приеме-передаче здания (сооружения) (ф. 0306030) с приложением в установленных законодательством РФ случаях документов о государственной регистрации прав на недвижимость или их копий, заверенных нотариально 8. Поступление основных средств в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами) в связи с закреплением на праве оперативного управления (в том числе при реорганизации) 4 101 21 310 -4 101 28 310 4 304 04 310 Документ-основание: Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) (не оформляется на объекты библиотечного фонда); Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031); Акт о приеме-передаче здания (сооружения) (ф. 0306030) с приложением в установленных законодательством РФ случаях документов о государственной регистрации прав на недвижимость или их копий, заверенных нотариально; Извещение (ф. 0504805) 4.

Документ-основание: Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001); Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031); Извещение (ф. 0504805) 4. Принятие к бухгалтерскому учету безвозмездно полученных НМА (отражается по первоначальной стоимости): — при закреплении права оперативного управления в случаях, предусмотренных законодательством РФ 4 102 20 320 4 401 10 180,4 210 06 660 — при получении от резидентов РФ и физических лиц — нерезидентов РФ 2 102 20 320 2 401 10 180 — при безвозмездном получении от наднациональных организаций, международных финансовых организаций 2 102 20 320 2 401 10 152,2 401 10 153 Документ-основание: Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф.

Активы культурного наследия

Стандарт ОС содержит в себе новое понятие Активы культурного наследия. Это активы, возникающие в результате исторических событий и обладающие ценностью с точки зрения истории, археологии, архитектуры, градостроительства, искусства, науки и техники, эстетики, этнологии или антропологии, социальной культуры и являющиеся свидетельством эпох и цивилизаций, подлинными источниками информации о зарождении и развитии культуры. Активы культурного наследия включают в себя:

-

объекты недвижимого имущества и иные объекты с исторически связанными с ними территориями;

-

произведения живописи;

-

скульптуры;

-

декоративно-прикладного искусства;

-

объекты науки и техники;

-

иные предметы материальной культуры, обладающие культурной, исторической, экологической ценностью.

Если ранее в работе с основными средствами (далее ОС) бухгалтер руководствовался только Инструкцией 157н, то с 01.01.2018 г. ему необходимо использовать федеральный стандарт бухгалтерского учета «Основные средства» (далее Стандарт ОС).

В части группировки и формирования бухгалтерских записей следует использоваться следующие нормативные акты:

-

Для казненные учреждений – Инструкция 162н

-

Для бюджетных учреждений – Инструкция 174н

-

Для автономных учреждений – Инструкция 183н

В части первичных документов и регистров бухгалтерского учета следует руководствоваться:

-

Приказом 52н

-

Приказом 61н

15.02.2017 16:54Практически живу на работе, но зарплата все меньше … Видимо начали вычитать за проживание…Подробнее…

15.02.2017 14:14Пожар в налоговойЗвонок в пожарную часть: — Мужики, вы сильно заняты? — Да нет, сидим, в домино играем… — Ну, доигрывайте, и собирайтесь потихоньку, тут налоговая горит…Подробнее…

19.01.2012 15:24Баллада о среднесписочной численностиЯ отбросил легкомысленность, Я сегодня рано встал – Среднесписочную численность Я в налоговой сдавал.

Почесав щетину жёсткую На физическом лице Открываю дверь неброскую, Покуривши на кры…Подробнее…

05.03.2011 12:01«Почему с пустыми руками?»Сейчас а главбух в маленьком бюджетном учреждении, а в 90-х работала в налоговой. Это случай из моей инспектоской жизни. На двери нашего кабинета висело объявление, что для постановки на учёт предп…Подробнее…

28.12.2010 16:09Красное сторноЗаходит к главному бухгалтеру начальник и видит ,что у того на столе бутылка водки почти пустая.Он говорит:»Как вы можете?Пьяный на работе!Да еще и беленькое пьете!» На что главбух ,доста…Подробнее…

Учет особо ценного имущества: проводки, типовые ошибки

В ИФНС представляется отчетность по налогу, начисляемого исходя из среднегодовой стоимости. Учреждения, имеющие обособленные подразделения с отдельным балансом, представляют отчетность по месту нахождения имущества. Организации должны вести учет налоговых регистров имущества. При финансировании учитывается налогообложение, суммы которого закладываются в смету.

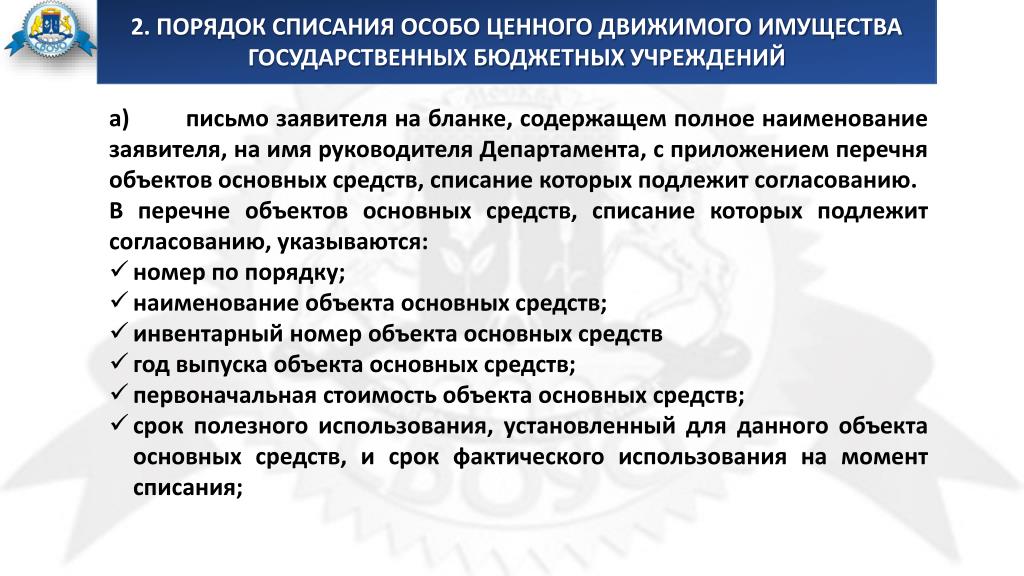

- До согласования и получение права на списание заключение о пригодности имущества в учреждении проводится анализ состояния ОЦДИ.

- На основании заключения комиссии руководство направляет обращение к учредителю о необходимости списания актива. К копиям акта, приказа о создании комиссии, заключения (протокола) о состоянии объекта прилагается карточка полного описания имущества. В документе содержится название, дата принятия на учет, балансовая стоимость, срок полезной службы, инвентарный номер.

- В сроки, установленные учредителем, организация получает ответ о подтверждении права на списание.

- Производится списание. Датой снятия с учета становится день согласования либо получение его учреждением.

Что не относится к объектам ОС

В пункте 39 инструкции 157н сказано, что к ОС не относятся: предметы, служащие менее 12-ти месяцев, независимо от их стоимости и материальные объекты имущества, относящиеся к материальным запасам, находящиеся в пути или числящие в составе незавершенных капитальных вложений, готовой продукции (изделий), товаров.

Согласно п 7 СНГ ОС к основным средствам не относятся:

-

непроизведенные активы;

-

имущество, составляющее государственную (муниципальную) казну, если иное не предусмотрено Стандартом;

-

материальные ценности, в том числе объекты недвижимого имущества, предназначенные для продажи и (или) учитываемые в составе запасов;

-

материальные ценности, в том числе объекты незавершенного строительства, числящиеся в составе капитальных вложений;

-

биологические активы.

Списание основных средств в бюджетных учреждениях

Списание основных средств в бюджетных учреждениях 2022-2022 годов — хозяйственная операция, имеющая некоторые тонкости. Ее проведение требует от бюджетного учреждения (БУ) внимательного документального оформления и соблюдения прочих законодательно установленных правил, о которых будет рассказано в данной статье.

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании: