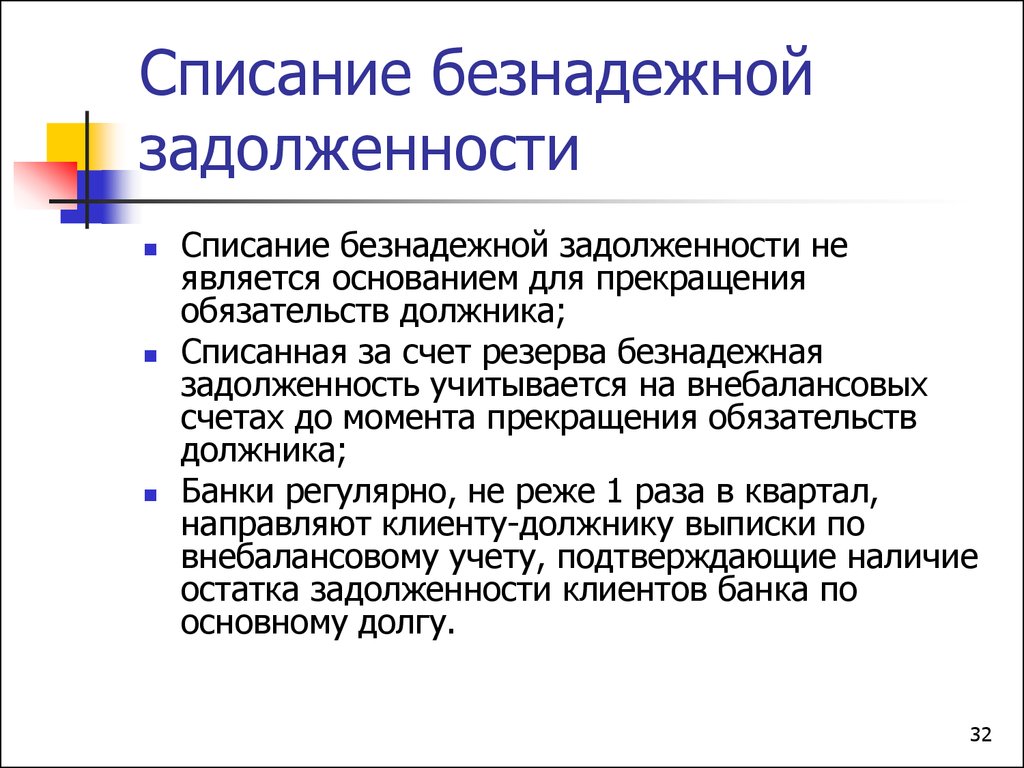

Списание в бухгалтерском и налоговом учете

Для целей, которые ведут за собой налоговые сборы, списание кредиторского долга является ключевым фактором, в частности для двух основных подразделов:

- НДС;

- налог на доходы.

Большая часть финансовых экспертов утверждают о том, что после списания задолженности имеется большая вероятность восстановить НДС. На сегодня в Налоговом Кодексе существует так называемый закрытый список, который подразумевает под собой такую возможность. Однако при списании задолженности, этого сделать невозможно.

Если брать во внимание налог на доходы, в этом случае ключевую роль играет бухгалтерский учет доходов должника. В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности. Она помечается как внереализационный доход

Более того, подобный доход обязан быть отображен с учетом налога НДС

Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС

В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности. Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС.

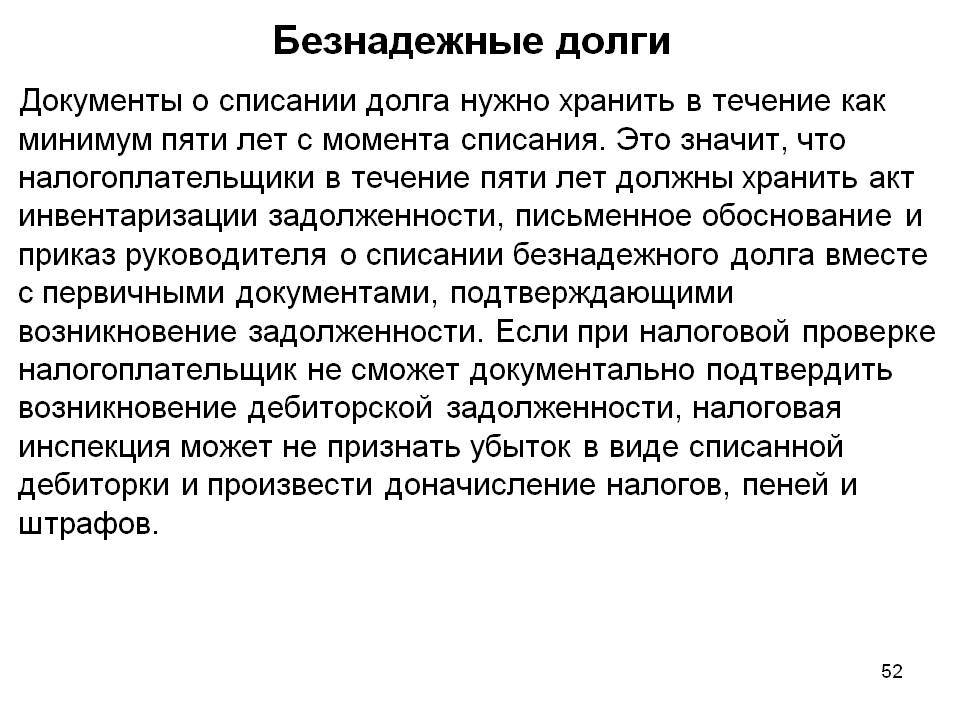

Необходимо брать во внимание, что списание долга, у которого истек срок предъявленных ранее требований, ни в коем случае не подразумевает под собой полное аннулирование данной задолженности. В том случае, если все процедуры выполнены, и задолженность списана согласно всем правовым нормам, она должна еще отображаться в бухгалтерском учете на протяжении 5 лет

В том случае, если все процедуры выполнены, и задолженность списана согласно всем правовым нормам, она должна еще отображаться в бухгалтерском учете на протяжении 5 лет.

Такие действия направлены в первую очередь для того, чтобы в случае улучшения финансового положения должника (при учете того, что кредитор это заметил самостоятельно), он смог вернуть просроченную задолженность. Если же увеличению финансового положения было место быть, но в течении этого периода, никаких требований не было предъявлено, долг считается полностью аннулированным, и в дальнейшем суд будет на стороне должника.

Возникновение долга между юридическими лицами согласно подписанному соглашению является обычной практикой в современных правовых взаимоотношениях.

Кредиторская задолженность с истекшим сроком давности списывается аналогичным методом, как и дебиторская. Долг в налоговом учете отображается из учета того, как она возникла:

- вследствие получения еще неоплачиваемой продукции;

- вследствие получения предоплаты.

Причина формирования долга Налог на прибыль НДС УСН вследствие получения еще неоплачиваемой продукции Списанная задолженность включается во внереализационную прибыль в полном объеме НДС, ранее принятый к вычету (при оприходовании продукции, работ, услуг), не восстанавливается Списанная задолженность включается в доходы организации вследствие получения предоплаты Списанная задолженность включается во внереализационную прибыль в полном объеме НДС, уплаченный ранее с полученного аванса, не берется во внимание при вычете Списанная сумма задолженности не включается в прибыль, поскольку ранее она уже была учтена (в момент получения оплаты от покупателя) статья 346.17 НК РФ

Необходимо учитывать, что в налоговый учет включается вся прибыль кредиторской задолженности за исключением:

- формирование задолженности перед бюджетом по причине выплаты налогов, либо наличия штрафных санкций и так далее;

- наличия задолженности перед государственными внебюджетными фондами, которые имеют в наличии свыше 50% уставного капитала;

- наличия различных штрафов;

- перед любым из участников компании, если в соглашении, который подтверждает прощение, указан на факт существенного увеличения активов предприятия;

- перед участниками компании по невостребованным дивидендам.

Что касается бухгалтерского учета, то в нем задолженность подобного вида списывается методом включения в состав “Остальной прибыли” компании и отображается по счету 91 “Остальная прибыль и расходы”, субсчет 91-1 “Остальная прибыль”.

| Дебет | Кредит | Информация об операции |

|---|---|---|

| 60, 62, 76 и так далее | 91-1 | Списана на остальную прибыль кредиторская задолженность |

Как учитывается НДС при списании кредиторской задолженности

При списании НДС кредиторской задолженности важно действовать в определенном порядке. Теперь поговорим обо всех сценариях более детально

Теперь поговорим обо всех сценариях более детально.

НДС при списании кредиторской задолженности у покупателя: «входной» НДС принят к вычету

Итак, клиенту отгрузили товары (произвели работы, оказали услуги), он не заплатил за них, но принял «входной» НДС к вычету. Тогда при просрочке кредиторская задолженность списывается. Есть ли необходимость восстанавливать принятый к вычету НДС по полученным товарам, работам, услугам в данной ситуации?

В п. 3 ст. 170 НК РФ представлен закрытый список случаев, когда «входной» НДС восстанавливать необходимо. Описанный случай в этом перечне не представлен, то есть восстанавливать налог с задолженности, если она не востребована, не нужно.

Такая позиция отражена в Письме Минфина РФ от 21.06.2013 № 03-07-11/23503: по положениям абз. 2 п. 2 ст. 171 и п. 1 ст

172 НК РФ, вычет НДС производится в любом случае, при этом неважно, имела ли место передача средств за товары (работы, услуги), т. е

вне зависимости от того, была произведена оплата или нет, – принятые к вычету суммы НДС восстановлению не подлежат.

Суды также придерживаются такого мнения (постановления ФАС СКФО от 28.10.2010 № А53-23525/2010, ФАС ДФО от 27.12.2010 № Ф03-8694/2010).

Клиент получает товары (работы, услуги), не оплачивая их и не принимая «входной» НДС к вычету. Если задолженность просрочена, списывается ли она с НДС для налогового учета?

Это возможно. Как гласит пп. 14 п. 1 ст. 265 НК РФ, НДС полностью может учитываться во внереализационных расходах. В этом положении отмечено, что налоги при продаже материально-производственных ценностей списываются в отчетном периоде как задолженность с истекшим сроком давности по п. 18 ст. 250 НК РФ.

Списание просроченной кредиторской задолженности с НДС у продавца с аванса

Поставщику была передана предоплата, при этом им было произведено начисление «авансового» НДС и уплата налога в бюджет, но товар поставщик так и не отгрузил. В данном случае в отношении поставщика будет сформирована кредиторская задолженность как просроченная предоплата с НДС.

1. Принятие «авансового» НДС к вычету.

После того как поставщик получает авансовый платеж, в его обязанности входит исчисление, уплата НДС (п. 1 ст. 154 НК РФ). Причем соответствующий налог принимается к вычету:

- при отгрузке (п. 8 ст. 171, п. 6 ст. 172 НК РФ);

- в случае изменения стоимости либо расторжения договора с возвратом полученных ранее авансовых платежей (п. 5 ст. 171 НК РФ).

Аванс не переходит к покупателю, когда происходит списание просроченной кредиторской задолженности по авансовым платежам. Из-за чего продавец лишается вычета «авансового» НДС, что подтверждается письмами Минфина РФ от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58.

2. Включение «авансового» НДС во внереализационные доходы.

Просроченная кредиторская задолженность вносится с НДС во внереализационные доходы (п. 18 ч. 2 ст. 250 НК РФ), то есть НДС включают в доходы для налога на прибыль.

3. Включение «авансового» НДС во внереализационные расходы.

НК РФ (глава 25) не позволяет отнести НДС при списании кредиторской задолженности по предоплате к этому типу расходов, когда списание связано с просрочкой (Письма Минфина РФ от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Но нельзя не сказать и об обратном мнении: учет «авансового» НДС допускается во внереализационных расходах. Арбитры в Постановлении ФАС Московского округа от 19.03.2012 № Ф05-12939/11 отметили:

- законы РФ не запрещают внесение в расходы «авансового» НДС, при списании такового в качестве просроченной кредиторской задолженности;

- п. 7 ст. 3 НК РФ устанавливает: согласно пп. 20 п. 1 ст. 265 НК РФ налогоплательщик может внести «авансовый» НДС при списании кредиторской задолженности во внереализационные расходы.

Но стоит отметить, что представленную позицию нужно будет защищать в суде.

Читайте материал по теме: Возврат уплаченных налогов

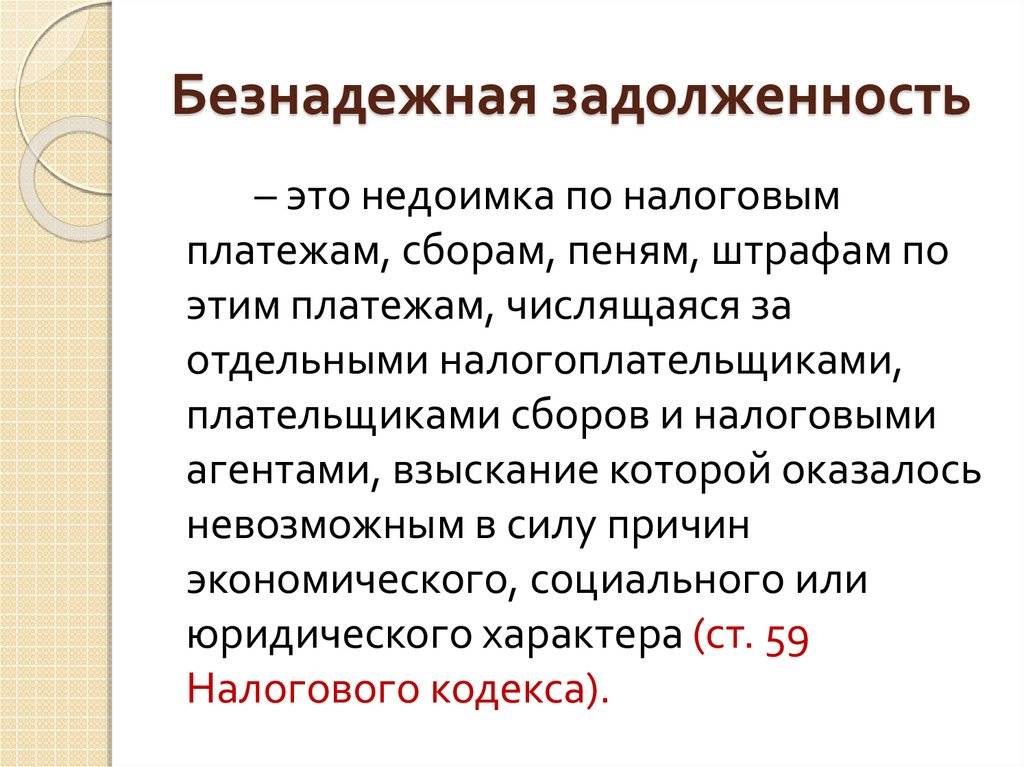

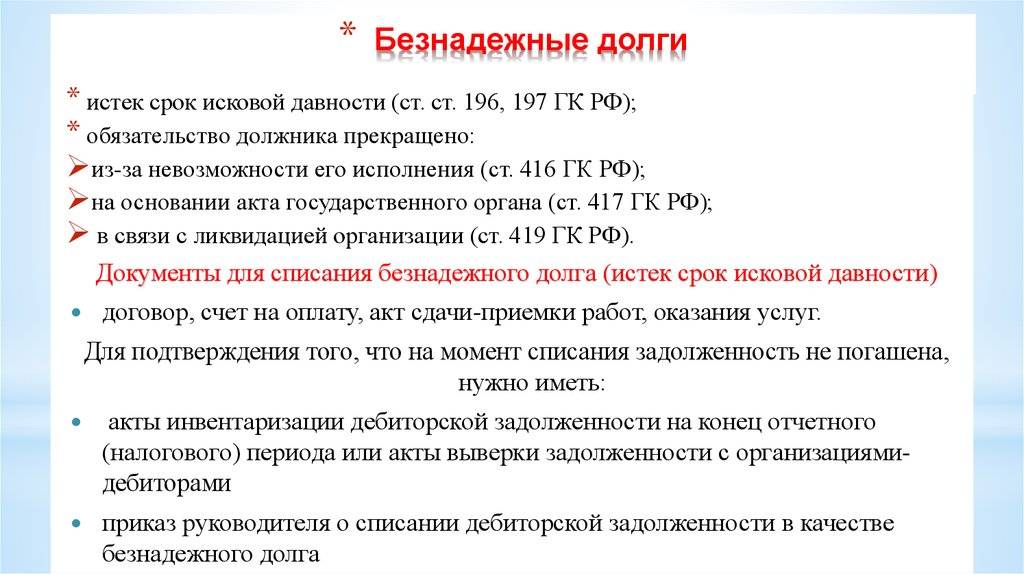

Выявлена безнадежная дебиторская задолженность

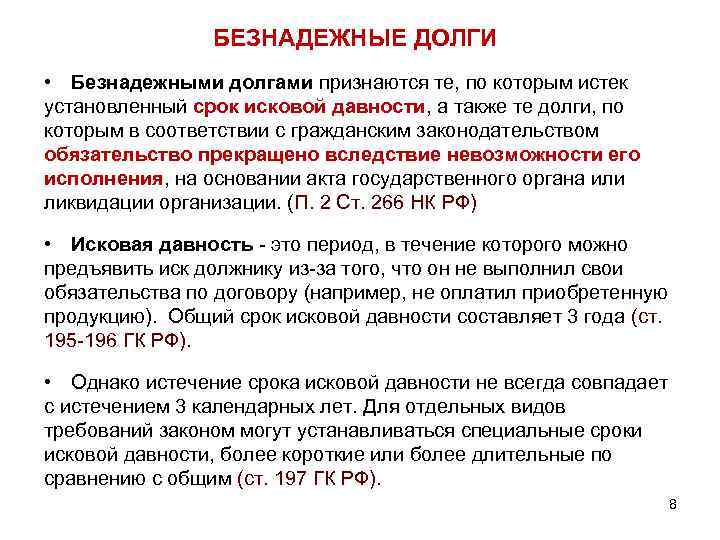

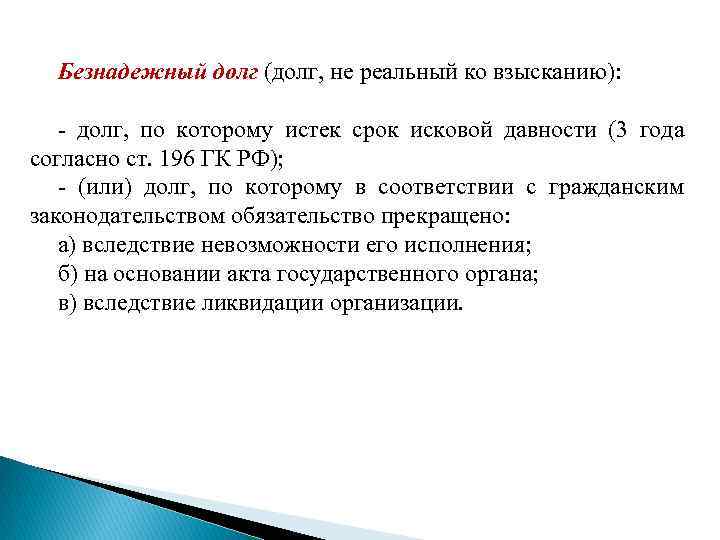

Безнадежная дебиторская задолженность — сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин, в том числе в связи с истечением срока исковой давности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ).

В бухгалтерском учете безнадежная (нереальная к взысканию) задолженность списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на счет средств резерва сомнительных долгов. А если в период, предшествующий отчетному, суммы таких долгов не резервировались, они относятся на финансовые результаты у коммерческой организации (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н).

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Указанная задолженность должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (приказ Минфина РФ от 31.10.2000 № 94н).

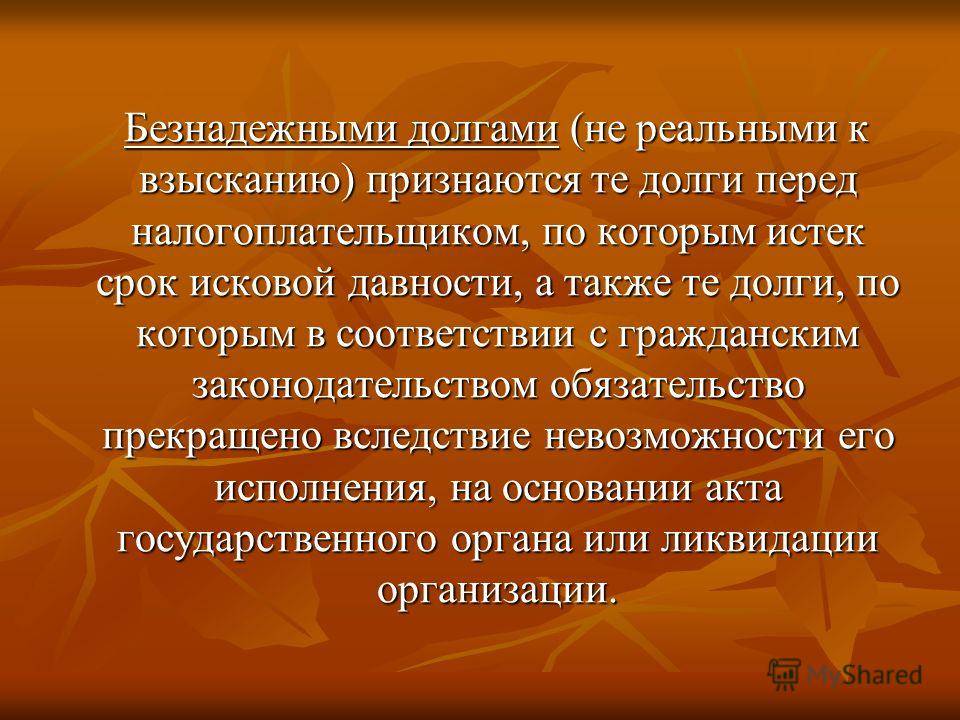

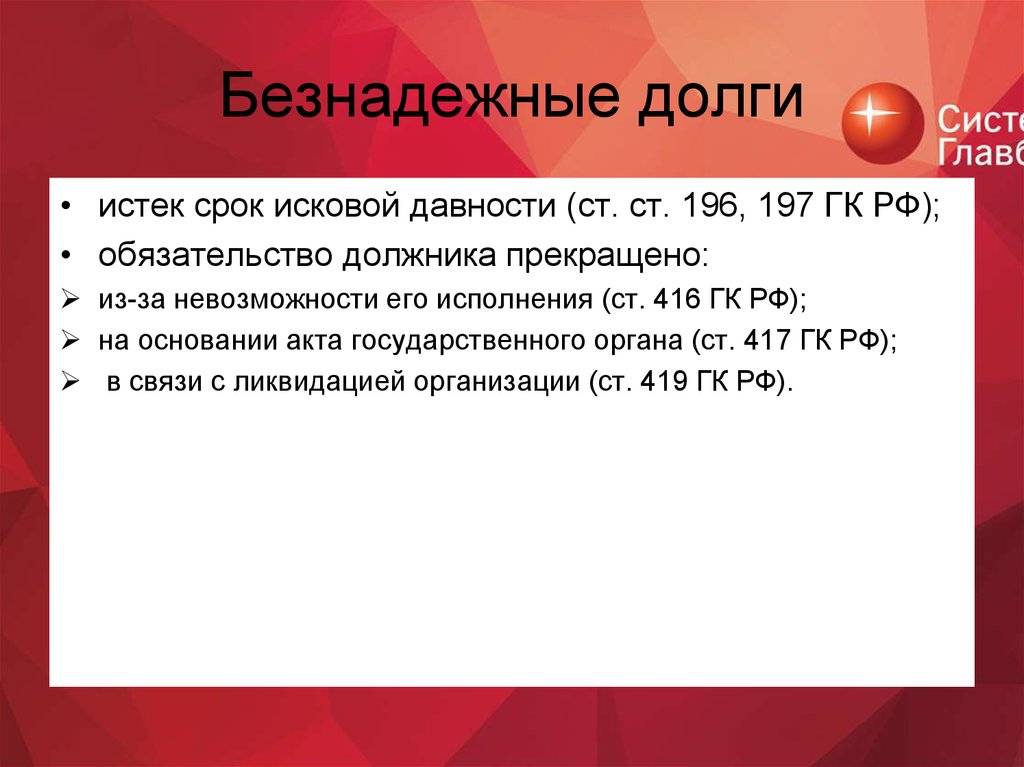

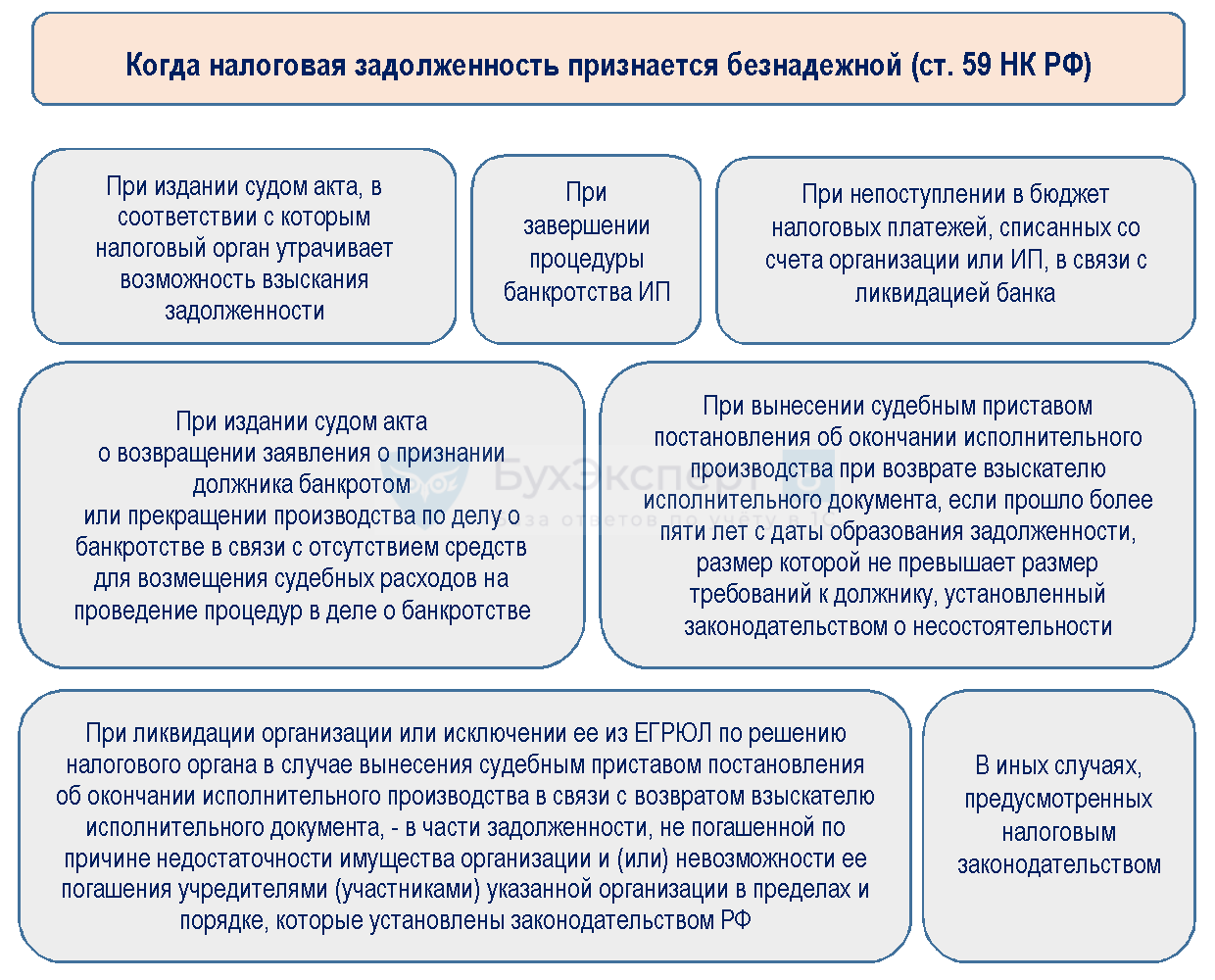

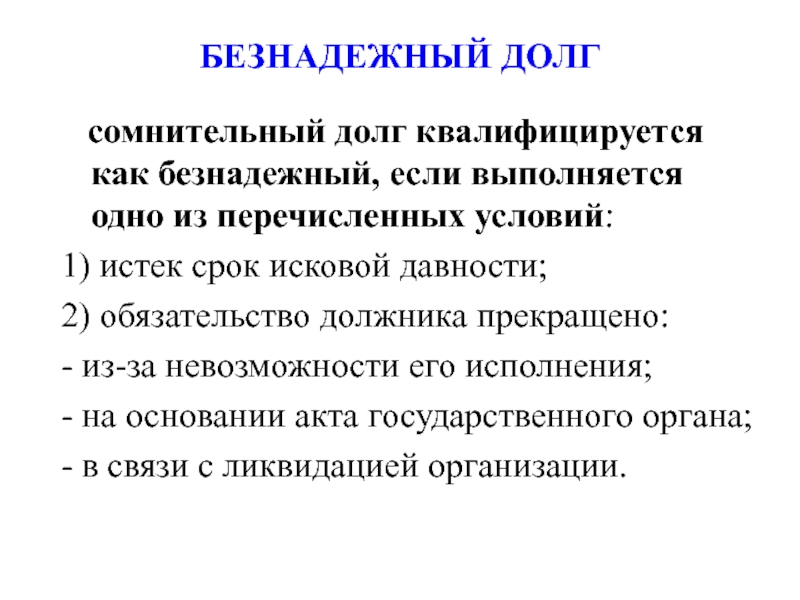

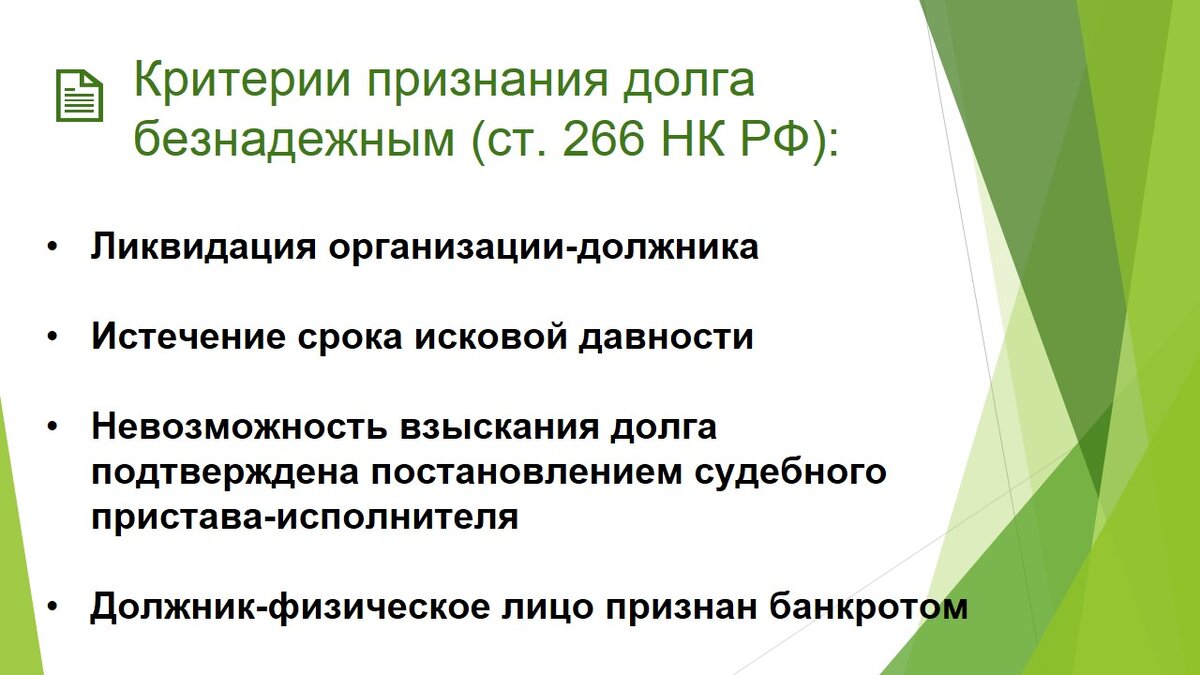

В целях налогообложения согласно п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта госоргана или ликвидации организации.

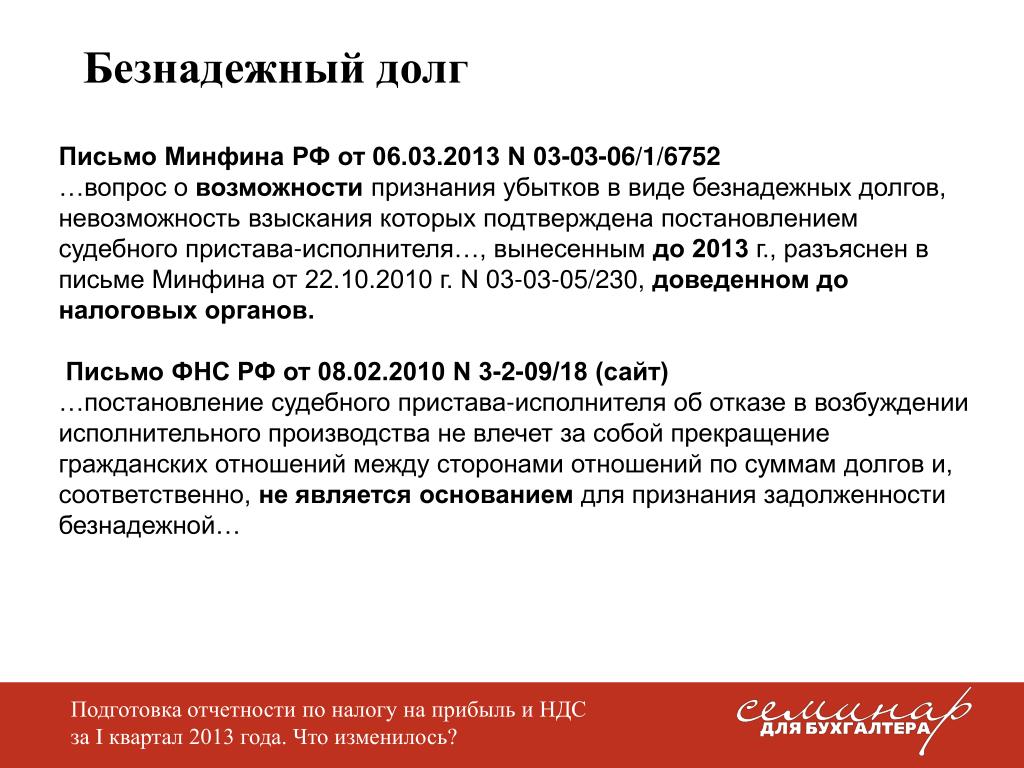

Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по основаниям, перечисленным в п. 2 ст. 266 НК РФ.

В целях исчисления налога на прибыль суммы безнадежных долгов приравниваются к убыткам, полученным налогоплательщиком в отчетном (налоговом) периоде, и включаются в состав внереализационных расходов организации, если в отношении конкретной задолженности ранее не создавался резерв по сомнительным долгам, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, то в состав внереализационных расходов включаются суммы безнадежных долгов, не покрытые за счет средств резерва (пп. 2 п. 2 с. 265 НК РФ).

Факт истечения срока исковой давности для взыскания долга является достаточным основанием для признания задолженности безнадежной и от организации не требуется проведения других мероприятий, например, направления письма контрагенту.

Важно заметить, что расход признается в отчетном периоде, в котором истек срок исковой давности (письма Минфина России от 20.01.2022 N 03-03-07/2970, от 16.02.2021 N 03-03-06/2/10482, постановление Президиума ВАС РФ от 15.06.2010 № 1574/10). Безнадежная задолженность списывается в полной сумме с учетом НДС (письма Минфина России от 26.10.2017 № 03-07-11/70423, от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726)

На счетах бухгалтерского учета списание безнадежной «дебиторки» отражается следующим образом:

- Дебет 91 (63) Кредит 62 (76) — списана безнадежная дебиторская задолженность;

- Дебет 007 — списанный безнадежный долг учтен за балансом.

Если списывается безнадежный долг по выданным авансам, то ранее принятый к вычету НДС безопаснее восстановить и включить в расходы вместе со всей суммой долга (письма Минфина России от 28.01.2020 N 03-07-11/5018, от 05.06.2018 № 03-07-11/38251, от 23.06.2016 № 03-07-11/36478). Хотя, из буквального толкования норм НК РФ данный вывод не следует.

Полный перечень случаев, когда налогоплательщику следует восстановить принятый к вычету НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Основания для восстановления НДС в случае списания покупателем дебиторской задолженности по предоплате в приведенной норме не содержатся. Cм. также постановления АС Западно-Сибирского округа от 12.03.2018 № Ф04-6237/2017, АС Поволжского округа от 16.11.2016 № Ф06-14629/2016, АС Московского округа от 10.10.2016 № Ф05-14000/2016 и др.

На счетах бухгалтерского учета:

- Дебет 60 Кредит 51 — перечислен аванс поставщику;

- Дебет 68 Кредит 76.ВА — НДС заявлен к вычету;

- Дебет 91 Кредит 60 — списана задолженность по истечении срока исковой давности;

- Дебет 76.ВА Кредит 68 — восстановлен ранее заявленный к вычету НДС.

Не дайте повода

для выездной

проверки Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы Узнать стоимость аудита

Образец бухгалтерской справки по списанию кредиторской задолженности

Пункт, статья второй части НК РФ, которая была нарушена — 1 ст. 247, п. 1 ст. 252Завышение расходов, учитываемых при расчете налога на прибыль, по сделкам с участием «фирм-однодневок» (недостоверные сведения в первичных документах, расходы документально не подтверждены, отсутствие реальных хозяйственных операций по приобретению товаров (работ, услуг) у проблемных контрагентов) ст. 40, ст. 247, п. 1 ст. 248, п. 1,2 ст. 249, п. 6 ст. 274Занижение налоговой базы в результате реализации товаров (работ, услуг) взаимозависимым лицам, по внешнеторговым сделкам по ценам ниже рыночных цен на идентичные (однородные) товары (работы, услуги) п. 1, п. 2 ст. 249Занижение выручки от реализации товаров (работ, услуг) в результате расхождения данных, отраженных в налоговых декларациях, с данными бухгалтерского и налогового учета и первичными документамип. 18 ст. 250Занижение внереализационных доходов на сумму кредиторской задолженности, подлежащей списанию в связи с истечением срока исковой давностип. 6 ст. 250, ст. 271Неотражение в составе внереализационных доходов процентов, начисленных по договорам займап. 1 ст. 252Неправомерное отнесение на расходы затрат без надлежащего документального подтверждения или отсутствия подтверждения реальности произведенных расходовп. 1 ст. 252Неправомерное признание расходов, не связанных с деятельностью, направленной на получение доходов (например, участие в различных конференциях, спартакиадах, профсоюзных собраниях при отсутствии приглашений организаторов, программ данных мероприятий, отсутствие тематики мероприятий, что не позволяет подтвердить производственную направленность расходов) ст. 255, ст. 270Неправомерный учет в составе расходов по оплате труда сумм материальной помощи, а также сумм премий, выплаченных не за производственные результаты; отсутствие в трудовых и (или) коллективных договорах ссылки на положения о премировании (оплаты труда) в организациип. 1 ст. 252, ст. 264Неправомерный учет расходов по содержанию объектов (например, услуги по охране, эксплуатации офиса) , которые не используются в производственной деятельности и не сдаются в арендуп. 1 ст. 252, ст. 270Неправомерный учет в составе расходов услуг по эксплуатации, содержанию и страхованию помещений, собственником либо арендатором которых предприятие не является п. 1 ст. 252, пп. 1 п. 1 ст. 259.3.Завышение расходов на амортизацию в отношении основных средств, не подверженных влиянию агрессивной среды, эксплуатация которых не вызывает повышенного износа, вследствии неправомерного применения к основной норме амортизации специального коэффициента 2ст. 253, п. 1 ст. 258Включение завышенных сумм амортизационных отчислений по основным средствам в результате неправильного их отнесения к амортизационным группамп. 2 ст. 257Единовременное включение в состав расходов затрат на достройку, дооборудование, реконструкцию, модернизацию объектов основных средствп. 10 ст. 264Неправомерный учет в составе прочих расходов арендных платежей при отсутствии арендных отношений (договор аренды отсутствует, либо отсутствует подтверждение принадлежности имущества арендодателю на праве собственности) п. 12 ст. 264Неправомерный учет в составе прочих расходов сумм командировочных расходов (в частности, выплаченные лицам, которые не являются сотрудниками данного предприятия; суммы оплаты дополнительных услуг в гостиницах (мини-бар, питание и пр. ) , не относящиеся к расходам по проживанию; оплата полисов добровольного страхования ответственности перевозчика при приобретении авиа- и ж/д билетов) ст. 265Завышение внереализационных расходов на сумму дебиторской задолженности, по которой не истек срок исковой давности, на сумму убытков по документально не подтвержденным безнадежным долгам с истекшим сроком исковой давности.

Бухгалтерский учет списания просроченной дебиторской задолженности. В бухгалтерском учете суммы дебиторской задолженности, по которым истек срокПроводки по списанию Дт 60 Кт 91 1 списана кредиторская задолженность в связи с истечение срока исковой давности.

Порядок списания

Алгоритм списания КЗ подразумевает несколько пошаговых этапов:

- инвентаризация;

- составление бухгалтерской справки по установленной сумме долга;

- оформление приказа по поводу списания;

- внесение соответствующих записей в бухгалтерский баланс.

Как списывается кредиторская задолженность

Инвентаризация

По завершении отчетного налогового периода проводят инвентаризацию, в результате которой выявляется размер задолженности (в том числе и просроченной). Данная обязанность возлагается на бухгалтеров предприятия.

В процессе списания КЗ проверяют все счета, на которых учитывается кредиторская и дебиторская задолженность

Также принимают во внимание долги перед бюджетом и разными фондами. По результатам проверки составляют акт, в котором должны содержаться следующие данные:

- информация о кредиторе;

- бухгалтерские счета, где значится долг;

- сумма задолженности, согласованная и несогласованная с контрагентами;

- размер просроченной задолженности.

Лицевая сторона акта инвентаризации

Акт об инвентаризации может быть оформлен в произвольной форме или по унифицированному образцу (N ИНВ-17, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88). Необходимо сделать 2 экземпляра.

Оборотная сторона акта

К акту обязательно составляется сопроводительная справка.

Сопроводительная справка

Бухгалтерская справка

Чтобы начать процедуру инвентаризации, составляется бухгалтерская справка, которая будет служить основанием. Такой документ делают исходя из данных синтетических счетов бухучета.

В справке учитываются сведения из регистров учета, служащие для систематизации и сохранности данных первичной документации. Желательно вписать информацию о каждом контрагенте, обоснование и дату формирования задолженности, сумму долга.

Образец справки можно скачать здесь: https://yadi.sk/i/pMdkI9P93YNFp4

Бухгалтерская справка

Приказ о списании

Приказ издается генеральным директором предприятия и оформляется на фирменном бланке с соответствующими подписями и печатями. В нем должна быть ссылка на внутреннюю документацию (акт и справку), которая является обоснованием правомерности подобных действий.

Важно! Только после выхода такого приказа можно законно ликвидировать имеющуюся на балансе кредиторскую задолженность. Приказ должен содержать следующее:. Приказ должен содержать следующее:

Приказ должен содержать следующее:

- на каком основании организация вынуждена закрыть и списать задолженность перед конкретными кредиторами;

- ссылки на нормативно-правовые акты, согласно которым проводится данная процедура;

- размер утилизированного долга;

- указание должностного лица, ответственного за списание.

Образец приказа можно найти по адресу: https://yadi.sk/i/xpsP0rjX3YNGJ4

Приказ о списании

Внесение записей в бухгалтерскую отчетность

Завершающим этапом станут соответствующие записи по поводу проведенного списания КЗ. Их делают в учетных бухгалтерских регистрах. По итогу с организации снимается вся ответственность по долгам перед кредиторами (каждым в отдельности).

Справка! В бухгалтерском балансе дебиторскую задолженность отображают в активе, кредиторскую – в пассиве. В итоге они не сальдируются.

Основные моменты

Одной из главных задач бухучета является формирование достоверной картины о финансовом состоянии организации.

Кредиторская задолженность это долги предприятия перед сторонними лицами. Например, компания не рассчиталась с контрагентами – не оплатила поставленные товары, не уплатила банковский кредит, не возвратила займ учредителю.

Другой возможный вариант это получение предоплаты с последующим неисполнением обязательств. К примеру, фирма оплату получила, но товар покупателю не отгрузила или не выполнила оговоренный объем работ.

Истечение давностного срока не позволяет кредитору взыскать долги в принудительном порядке.

Соответственно невыплаченные долги по кредиту для организации становятся внереализационными доходами.

А это уже является налоговым нарушением. Каковы правила списывания долгов по кредиту в 2019 году?

Что это такое

Кредиторская задолженность это долги перед поставщиками, покупателями, бюджетом, фондами, иными лицами. Задолженность отображает оценку финансовых обязательств организации.

Многообразие субъектов взаимоотношений по расчетам обуславливает сложность результативного управления кредиторской задолженностью.

Списываемая кредиторская задолженность включается в состав доходов. В последующем кредитор не может потребовать возврата долга, поскольку долга фактически уже нет.

Но чтобы никаких претензий со стороны кредитора действительно не возникло, нужно правильно высчитать период исковой давности.

Окончание давностного срока по кредиторской задолженности позволяет организации списать долги

Но так ли это важно?

Преимущества и недостатки

Важность управления кредиторской задолженностью в том, что ее состояние отображается на показателях платежеспособности и ликвидности предприятия. Но списание долгов по кредиту имеет как преимущества, так и недостатки. Выгодно списывать кредиторскую задолженность с целью увеличения налогооблагаемой прибыли организации

Выгодно списывать кредиторскую задолженность с целью увеличения налогооблагаемой прибыли организации

Но списание долгов по кредиту имеет как преимущества, так и недостатки. Выгодно списывать кредиторскую задолженность с целью увеличения налогооблагаемой прибыли организации.

Например, в отчетном периоде у организации случились убытки, сумма которых превысила размер задолженности.

В такой ситуации выплачивать налог на прибыль с задолженности, признанной внереализационным доходом, не придется.

Невыгодным будет списание кредиторской задолженности в налоговом периоде, в каком получена прибыль, значительно превосходящая размер долга.

Потому организации целесообразнее продлить период исковой давности при возможности, что позволит свершить списание в период с меньшей налоговой нагрузкой.

Законные основания

По ст.196 ГК РФ кредиторскую задолженность разрешается списывать по истечении срока давности, равного трем годам. Отсчет давностного срок определен ст.200 ГК РФ.

Независимо от причины появления кредиторской задолженности обязательным является требование о ее подтверждении первичными документами. Такая норма вытекает из ФЗ № 402 от «О бухучете».

Причем сделать списание нужно в периоде истечения исковой давности (Письмо Минфина № /1/38 от ). О прерывании периода давности сказано в ст.203 ГК РФ.

В некоторых случаях перерыв срока позволяет легально отсрочить уплату налогов с просроченной «кредиторки». Должнику достаточно совершить действия, подтверждающие факт наличия задолженности.

Примерный перечень есть в п.20 Постановления Пленума ВС РФ № 15 от и Пленума ВАС РФ № 18 от .

Это интересно: Способы узнать задолженность по капитальному ремонту

Списание и учет кредиторской задолженности при общей системе налогообложения

Списание кредиторской задолженности может быть в следующих случаях:

- Истечение срока исковой давности кредиторской задолженности (п. 7 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности);

- Ликвидация кредитора и исключение его из ЕГРЮЛ (п.8 ст.63 ГК РФ).

- Решение налоговой инспекции о прекращении фактической деятельности кредитора.

Если кредиторская задолженность не была своевременно оплачена организацией и не востребована кредитором, то данная задолженность списывается на основе истечения срока давности. Следует заметить, что нельзя таким же образом списать кредиторскую задолженность, образованную по налоговым обязательствам, штрафам и пеням.

Кредиторская задолженность списывается по истечению срок давности, кроме: задолженность по налоговым сборам, пеням и штрафам. (п. 7 ПБУ 9/99, п. 78 «Положения по ведению бухгалтерского учета и отчетности»)

Чтобы списать кредиторскую задолженность необходимо ее отразить на счетах внереализационных доходов. (п. 7, 10.4 ПБУ 9/99). Если кредиторская задолженность по налоговым сборам была уменьшена в соответствии с решением Правительства РФ и другими законодательными актами, то она не списывается на внереализацинные доходы (подп. 21 п. 1 ст. 251 НК РФ).

|

|

Срок списания кредиторской задолженности

Кредиторская задолженность списывается после истечения срока давности иска. Срок истечения исковой давности составляет 3 года (ст. 196 ГК РФ). Период рассчитывается с момента нарушения обязательства перед поставщиками, подрядчиками, кредиторами и заказчиками. Датой нарушения можно считать момент, когда не поступила оплата или не были отгружены товары и материалы. Исковой срок может быть прерван судебным иском или признанием организацией своих долгов при подписании актива сверки или соглашение о реструктуризации.

|

Срок хранения документов подтверждающих списание задолженности |

|

| Бухгалтерский учет |

5 лет с момента списания |

| Налоговый учет |

4 года с момента списания |

Следует отметить, что не своевременное включение задолженности во внереализацинные доходы наказывается штрафом в размере 20% от размера не уплаченного налога (п. 1 ст. 122 НК РФ).

Проводки при списании кредиторской задолженности (счет 66, 67)

В бухучете операция по списанию кредиторской задолженности делается в том периоде, в котором истек срок давности кредиторской задолженности (п. 16 ПБУ 9/99) или кредитор был исключен из ЕГРЮЛ. На рисунке ниже показана проводка по списанию кредиторской задолженности.

Кредиторская задолженность компании возникает в том случае, если после оплаты заказчиком, организация не отгрузила продукцию. В данной ситуации после срока истечения, задолженность отражается во внереализационных доходах, с учетом НДС, который имеет нулевую процентную ставку (п.11, 16, 18 ПБУ 10/99). В результате при начислении НДС с 0 процентной ставкой налоговые обязательства не возникают.

Проводка по списанию НДС будет иметь следующий вид.

Следует заметить, что организация может применять как общую систему налогообложения, так и единый налог на вмененный доход (ЕНВД). Так как списание задолженности не влияет на размер ЕНВД, то организации необходимо ввести раздельный учет доходов и расходов по видам деятельности (п. 7 ст. 346.26 НК РФ). Если кредиторская задолженность возникала по продукции, которая учитывается в общей системе налогообложения и ЕНВД, то необходимо полученные доходы учесть во внереализационных при расчете налоговой базы (письмо Минфина России от 15.03.2005 № 03-03-01-04/1/116).

На рисунке ниже в инфографике рассмотрены виды кредиторской задолженности, сроки исковой давности, факторы прерывания срока и документы необходимы для списания задолженности.

Как поступить с НДС

В большинстве случаев просроченная кредиторская задолженность включает в себя налог на добавленную стоимость. Можно ли отнести его на расходы в налоговом учете? Ответ на данный вопрос зависит от происхождения «кредиторки». Здесь возможны два варианта. Вариант первый — списанная сумма представляет собой долг перед поставщиком или подрядчиком и числится по кредиту счета 60. Это означает, что компания не оплатила счета за полученные материально-производственные запасы, оказанные услуги или выполненные работы. В этом случае сумму НДС можно включить во внереализационные расходы на основании подпункта 14 пункта 1 статьи 265 НК РФ.

Вариант второй — списанная сумма является задолженностью перед покупателем и числится по кредиту счета 62. Это указывает на то, что покупатель перечислил аванс в счет предстоящих поставок (работ или услуг), но компания товар не отгрузила (работу не выполнила, услугу не оказала), а предоплату оставила себе.

В Налоговом кодексе не сказано, как в данной ситуации поступить с налогом при списании кредиторского долга. В Минфине утверждают, что НДС с невозвращенного аванса в расходы включить нельзя (письмо от 07.12.12 № 03-03-06/1/635). Мы считаем, что отстоять подобные расходы в суде будет весьма сложно, поэтому проще согласиться с чиновниками.

Операции при использовании налогового режима ОСНО

Если фирма платит налоги в согласии с общей системой обложения налогом, списанная задолженность по Кредиту относится к внереализационным доходам. Основанием для проведения списания может служить истёкший срок, в течение которого взыскиваются долги, или ликвидация компании кредитора (или её закрытие по требованию ФНС из-за того, что деятельность не ведётся) и исключение записи о нём из ЕГРЮЛ.

Бывает, на счёт фирмы ошибочно поступают деньги. Их необходимо учесть в списке невыясненных денежных поступлений. В доходы сумму можно отнести только по истечении срока востребования средств, но при условии, что отправитель не обратился за возвратом на протяжении того срока, в течение которого можно потребовать средства назад, обосновав ошибку.

| Операция | ДЕБЕТ | КРЕДИТ |

| Отражены ошибочно поступившие денежные средства в составе кредиторской задолженности | 60 | 76 с/сч «Расчёты по невыясненным платежам» |

| Отражена невостребованная кредитором сумма в составе прочих доходов | 76 «Расчёты по невыясненным платежам» | 91-1 |

Бывает так, что фирма получила предоплату за поставку продукции, но так и не привезла её клиенту. Тогда обнаружится кредиторская задолженность. Она будет отнесена к внереализационным доходам и списана, когда взыскать её не будет возможности. НДС списывается, при этом делается проводка:

| Операция | ДЕБЕТ | КРЕДИТ |

| Списана сумма НДС, уплаченного с предоплаты, в счёт которой товары не были доставлены покупателю | 91-2 | 76 с/сч «Расчёты по НДС с авансов полученных» |

Списание в бухгалтерском и налоговом учете

Для целей, которые ведут за собой налоговые сборы, списание кредиторского долга является ключевым фактором, в частности для двух основных подразделов:

- НДС;

- налог на доходы.

Большая часть финансовых экспертов утверждают о том, что после списания задолженности имеется большая вероятность восстановить НДС. На сегодня в Налоговом Кодексе существует так называемый закрытый список, который подразумевает под собой такую возможность. Однако при списании задолженности, этого сделать невозможно.

Если брать во внимание налог на доходы, в этом случае ключевую роль играет бухгалтерский учет доходов должника. В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности

Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС

В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности. Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС.

Необходимо брать во внимание, что списание долга, у которого истек срок предъявленных ранее требований, ни в коем случае не подразумевает под собой полное аннулирование данной задолженности.

В том случае, если все процедуры выполнены, и задолженность списана согласно всем правовым нормам, она должна еще отображаться в бухгалтерском учете на протяжении 5 лет.

Такие действия направлены в первую очередь для того, чтобы в случае улучшения финансового положения должника (при учете того, что кредитор это заметил самостоятельно), он смог вернуть просроченную задолженность. Если же увеличению финансового положения было место быть, но в течении этого периода, никаких требований не было предъявлено, долг считается полностью аннулированным, и в дальнейшем суд будет на стороне должника.

Возникновение долга между юридическими лицами согласно подписанному соглашению является обычной практикой в современных правовых взаимоотношениях.

Кредиторская задолженность с истекшим сроком давности списывается аналогичным методом, как и дебиторская. Долг в налоговом учете отображается из учета того, как она возникла:

- вследствие получения еще неоплачиваемой продукции;

- вследствие получения предоплаты.

Причина формирования долга

Налог на прибыль

НДС

УСН

вследствие получения еще неоплачиваемой продукции

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, ранее принятый к вычету (при оприходовании продукции, работ, услуг), не восстанавливается

Списанная задолженность включается в доходы организации

вследствие получения предоплаты

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, уплаченный ранее с полученного аванса, не берется во внимание при вычете

Списанная сумма задолженности не включается в прибыль, поскольку ранее она уже была учтена (в момент получения оплаты от покупателя)

статья 346.17 НК РФ

Необходимо учитывать, что в налоговый учет включается вся прибыль кредиторской задолженности за исключением:

- формирование задолженности перед бюджетом по причине выплаты налогов, либо наличия штрафных санкций и так далее;

- наличия задолженности перед государственными внебюджетными фондами, которые имеют в наличии свыше 50% уставного капитала;

- наличия различных штрафов;

- перед любым из участников компании, если в соглашении, который подтверждает прощение, указан на факт существенного увеличения активов предприятия;

- перед участниками компании по невостребованным дивидендам.

Что касается бухгалтерского учета, то в нем задолженность подобного вида списывается методом включения в состав “Остальной прибыли” компании и отображается по счету 91 “Остальная прибыль и расходы”, субсчет 91-1 “Остальная прибыль”.

| Дебет | Кредит | Информация об операции |

|---|---|---|

| 60, 62, 76 и так далее | 91-1 | Списана на остальную прибыль кредиторская задолженность |