Кредиторская задолженность в балансе

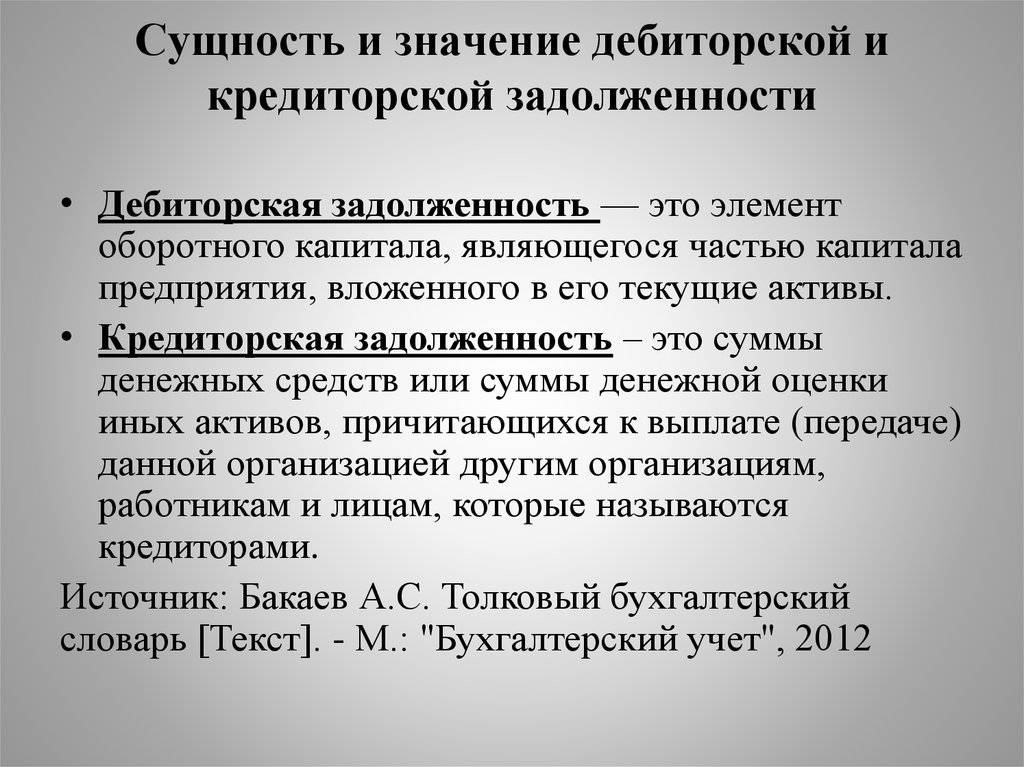

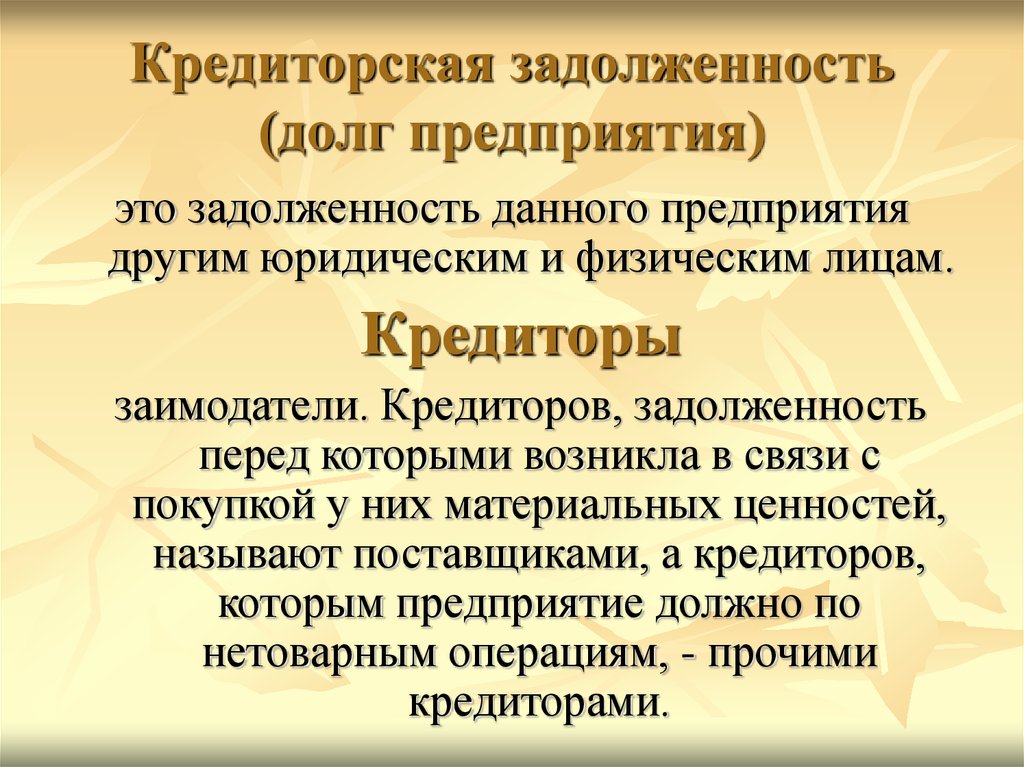

Кредиторская задолженность — это обязательство предприятия перед кредиторами, которое возникает в результате получения товаров или услуг в кредит. В бухгалтерии кредиторская задолженность относится к пассивам и отражается в балансе на стороне обязательств.

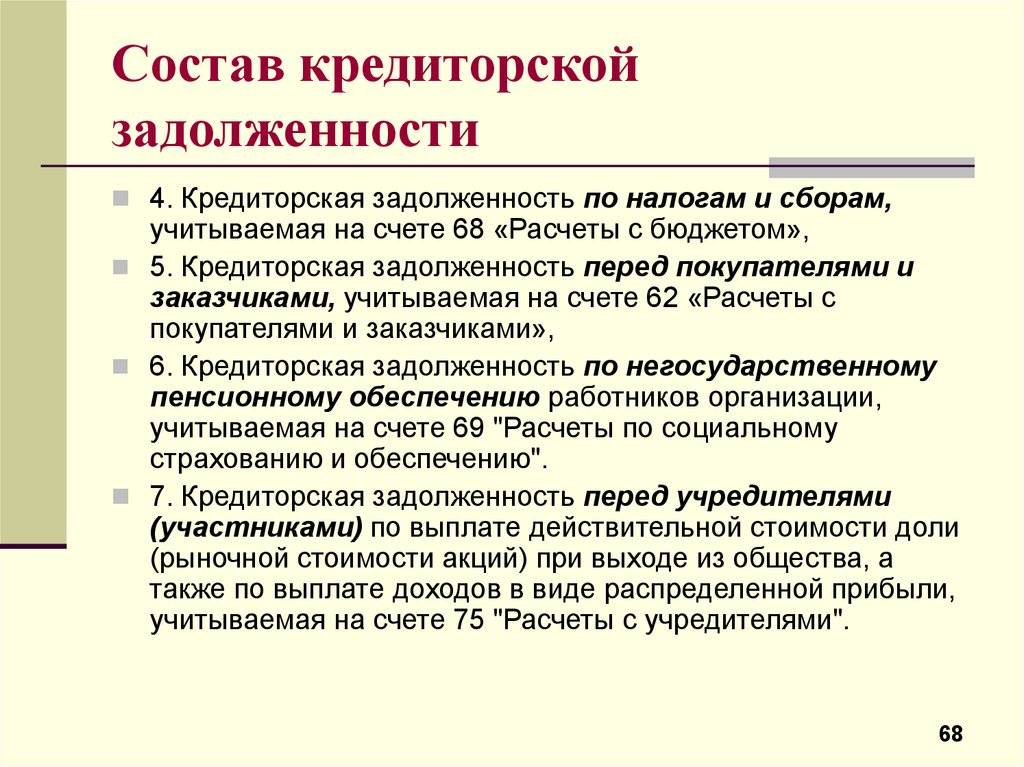

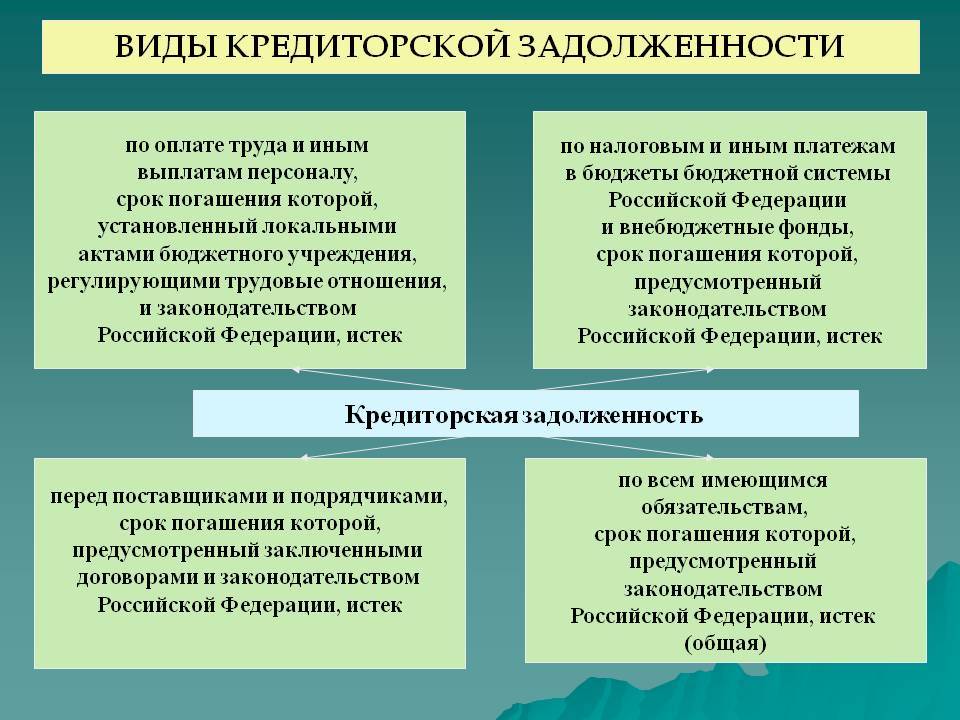

В состав кредиторской задолженности в баланс включаются все непогашенные обязательства предприятия перед поставщиками, подрядчиками, кредитными организациями и другими кредиторами. К таким обязательствам относятся задолженности по оплате товаров, работ, услуг, а также процентов по кредитам и займам.

Примером кредиторской задолженности может быть долг поставщику за поставленные товары или задолженность перед банком по кредиту. В балансе такая задолженность отражается в разделе «Краткосрочные обязательства» или «Долгосрочные обязательства», в зависимости от срока погашения.

Проводки по кредиторской задолженности могут быть различными в зависимости от ситуации. Например, при получении товаров в кредит от поставщика, проводка будет следующей: увеличение кредиторской задолженности (счет 60) и увеличение товаров или расходов (счет 41 или 44), а при погашении задолженности — уменьшение кредиторской задолженности и уменьшение денежных средств (счет 50).

Причины возникновения кредиторской задолженности

В соответствии со статьей 242 УК уклонение индивидуального предпринимателя или должностного лица юридического лица от погашения по вступившему в законную силу судебному решению кредиторской задолженности в крупном размере при наличии возможности выполнить обязанность наказывается штрафом, или лишением права занимать определенные должности или заниматься определенной деятельностью, или ограничением свободы на срок до двух лет, или лишением свободы на тот же срок.

Объем бюджетных обязательств, которые получило учреждение в течении бюджетного периода, обязаны обеспечить уменьшение уровня задолженности по обязательствам прошлых периодов и предотвращение формирования новой задолженности по обязательствам в следующем году.

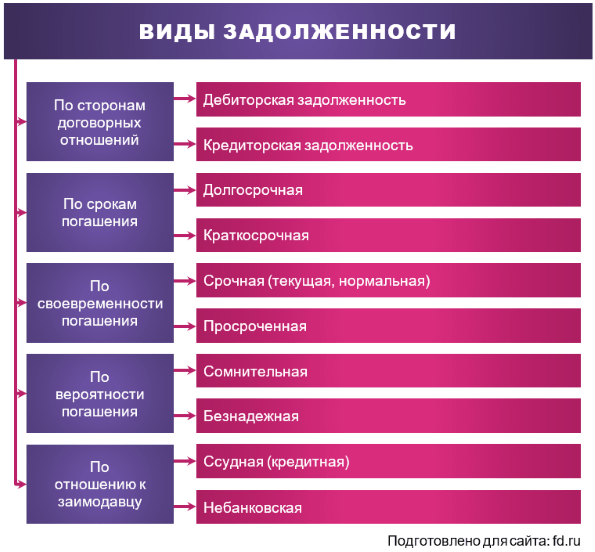

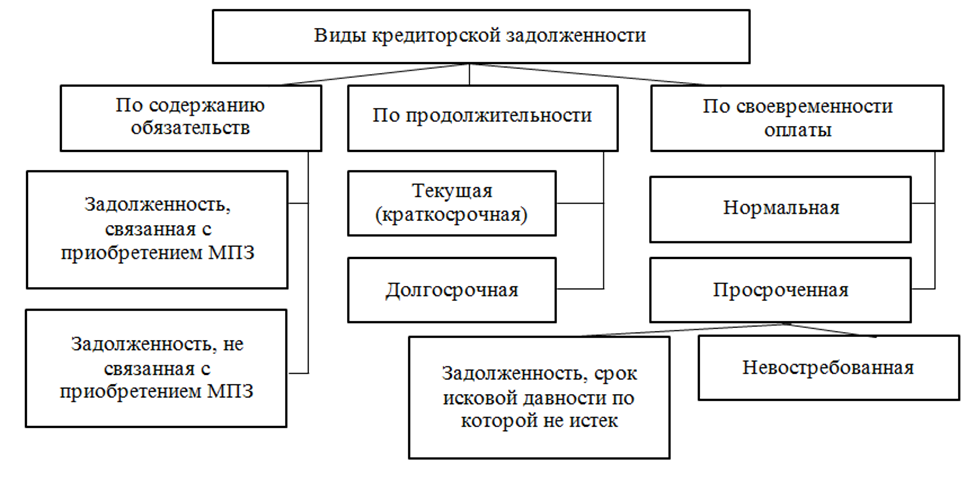

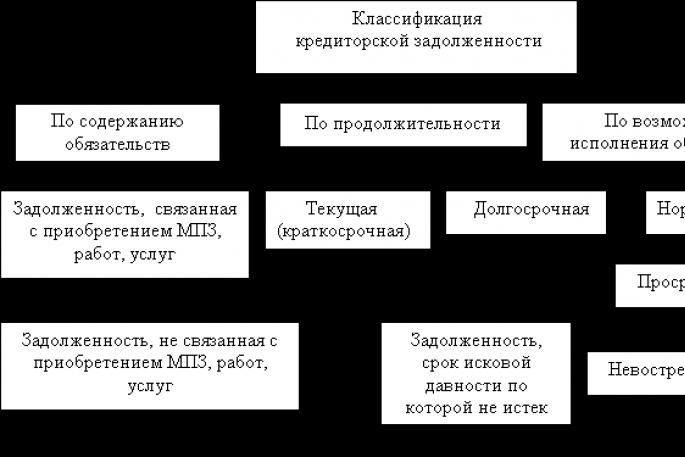

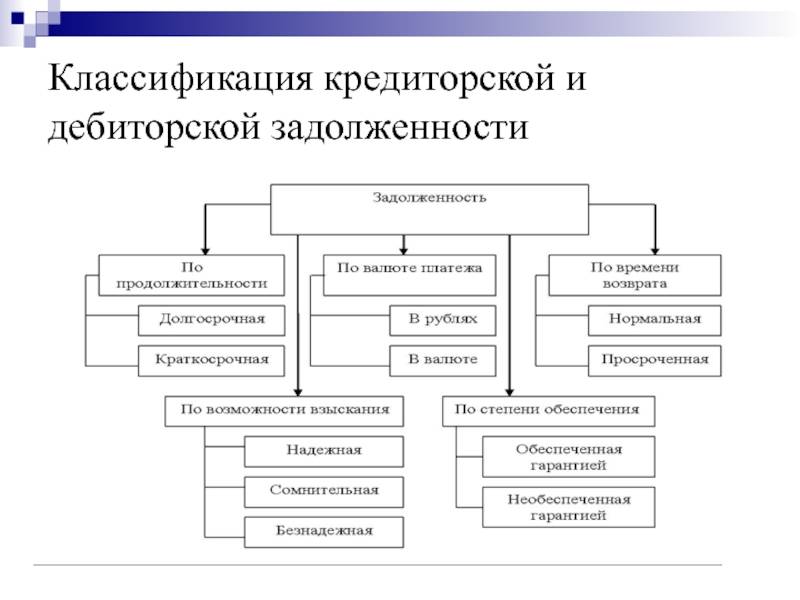

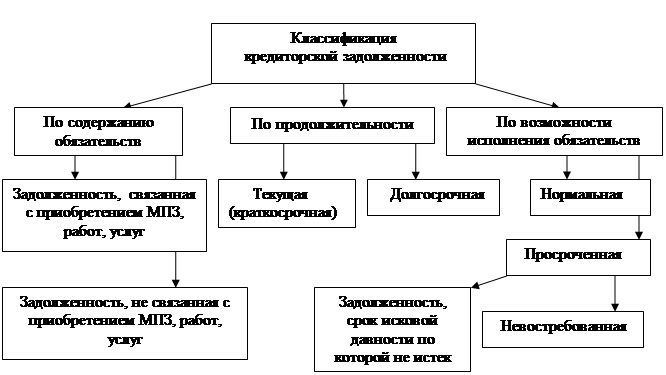

Кредиторская задолженность возложена на плечи предприятия. Именно оно ответственно в выплате долгов перед другими лицами. В данном случае кредитором выступает другая сторона, которая оплатила товар или произвела поставку материалов.Просроченная кредиторская задолженность бывает долгосрочной и краткосрочной, а также срочной, отсроченной и невостребованной.

Контроль дебиторской и кредиторской задолженности в 1С

Рассмотрим способы контроля оплат в 1С:

- контроль фактической задолженности (остатки по счетам учета БУ);

- контроль по срокам долга (как фактической задолженности, так и плановой оплаты).

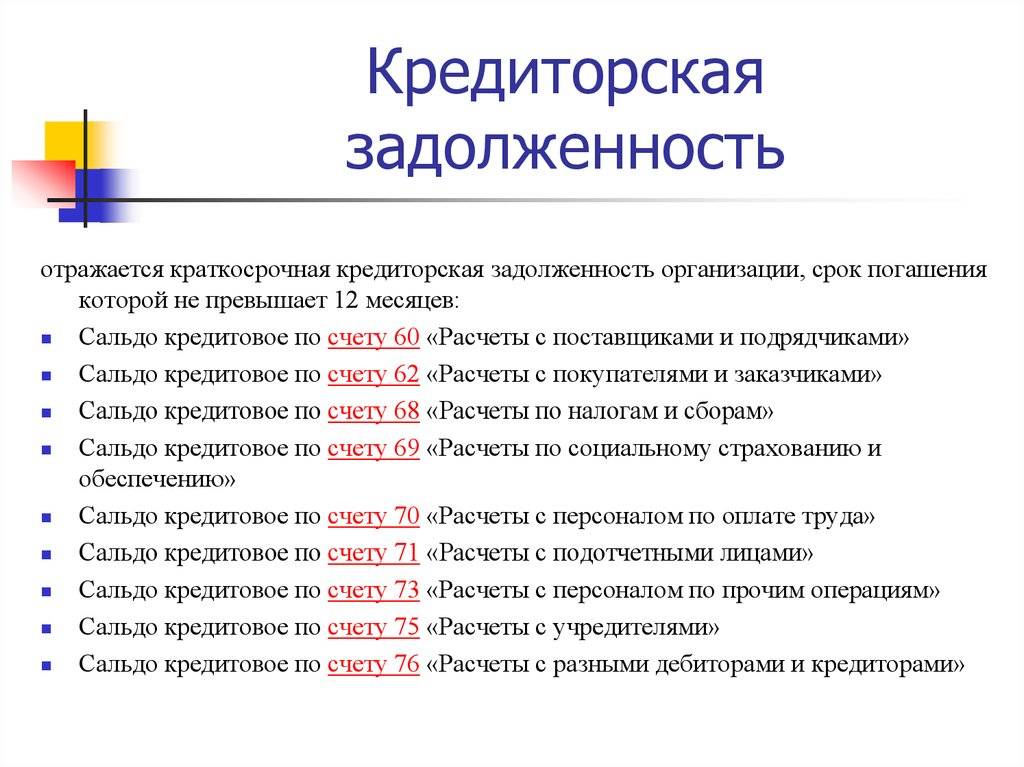

Фактическая задолженность отражается на бухгалтерских счетах 60, 62, 66, 67, 76, и с тем, как она образуется, обычно не возникает вопросов. А вот, как отслеживается ее просрочка и плановая оплата, разберем подробнее.

Сроки оплаты

Для отслеживания сроков оплат по покупателям и поставщикам настройте в 1С 8.3:

- Функциональность;

- Параметры учета.

Именно после этих настроек в 1С Бухгалтерия 3.0 появляется возможность планировать оплату и контролировать просроченную задолженность.

Контроль дебиторской задолженности в 1С 8.3

Запланируйте дату оплаты от покупателя в 1С с помощью документов:

- реализации — если в договоре прописана постоплата;

- счета — если подразумевается предоплата.

Именно с этой даты оплата считается просроченной и возникает просроченная дебиторская задолженность в 1С 8.3.

Для резервов предусмотрен иной функционал определения сомнительной задолженности. Подробнее про формирование резервов в 1С.

Счет на оплату выставляется:

- как отдельный документ: идет первый в цепочке «Счет — реализация»;

- на основании реализации;

- на основании поступления: если ТМЦ приходуются под конкретного заказчика.

Контроль оплат по цепочке «Счет-реализация» учитывается в зависимости от выбранного отчета для анализа:

- Для фактической задолженности — срок, указанный в документе реализации. Подробнее .

- Для плановых оплат — срок, указанный по каждому счету на оплату. Подробнее .

Контроль кредиторской задолженности в 1С 8.3

Запланируйте дату перечисления поставщику в 1С с помощью документов:

- поступления — если в договоре прописана постоплата;

- счета — если подразумевается предоплата, в таком случае счет на оплату поставщику идет первым в цепочке «Счет — Поступление».

Именно с этой даты оплата считается просроченной.

В отличие от цепочки «Счет — реализация» нельзя в одном поступлении подобрать несколько счетов на оплату.

Расхождения при оприходовании ТМЦ

Если есть расхождения при приемке товаров, то начиная с версии 3.0.76.73 можно сразу отразить реальную задолженность перед поставщиком на сумму фактически поступивших ТМЦ. Для этого установите флажок Есть расхождения и укажите в табличной части количество фактически принятых ТМЦ.

На расхождения автоматически зарегистрируется Акт о расхождениях.

А в проводках признается задолженность по фактически поступившим ТМЦ.

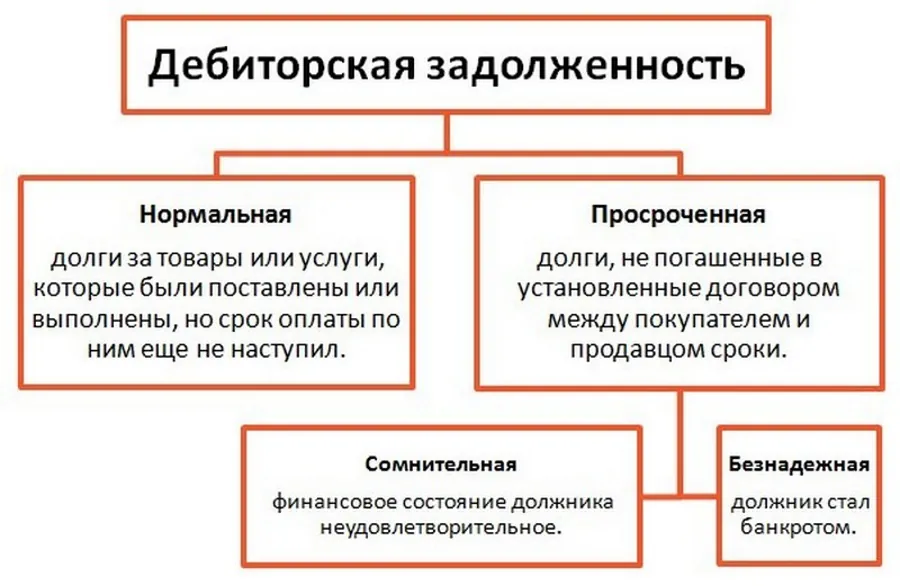

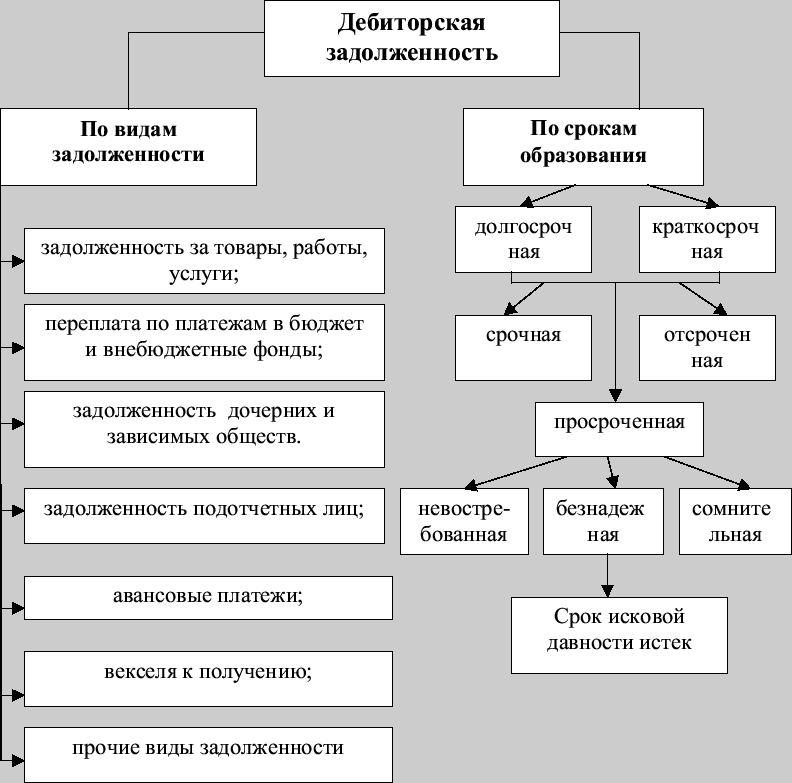

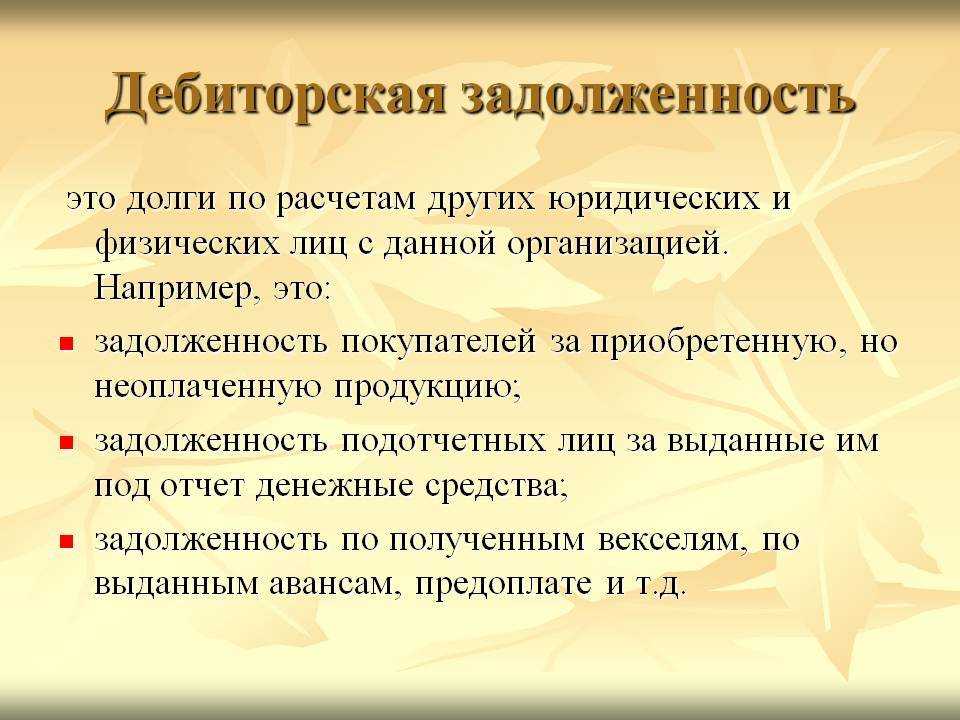

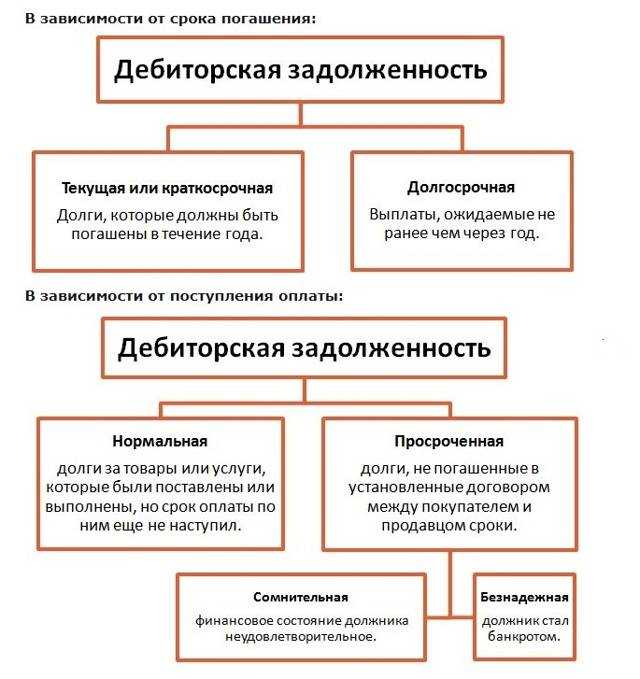

Что такое дебиторская задолженность

Дебиторская задолженность (или дебиторка) — это размер долгов и обязательств перед бизнесом. К долгам относят не только деньги, но также недоставленные товары, невыполненные работы или неоказанные услуги. Дебиторская задолженность может быть у любого бизнеса.

Допустим, компания «Солнышко» отгрузила компании «Лучик» материалы на 2 миллиона рублей. «Лучик» не заплатил за эти материалы сразу — взял отсрочку платежа. В этом случае 2 миллиона будут дебиторской задолженностью «Солнышка».

Или, наоборот, компания «Лучик» внесла на счета компании «Солнышко» 2 миллиона рублей в качестве предоплаты за материалы. «Солнышко» их ещё не доставило. До момента доставки материалы на сумму 2 миллиона рублей будут дебиторской задолженностью «Лучика».

Компании или предпринимателей, которые ждут погашения долга, называют кредиторами. А их должников — например, контрагентов, покупателей, сотрудников, государство — дебиторами.

В крупных компаниях за дебиторской задолженностью обычно следят финансовые менеджеры. Если бизнес небольшой, то все задачи по управлению дебиторкой и её учёту ложатся на бухгалтера или собственника.

Когда дебиторская задолженность становится проблемной — например, если дебиторы долго не возвращают долг, — к работе подключают юристов. Они пишут досудебные претензии или составляют заявления для обращения в суд.

Управление задолженностью

Чтобы эффективнее управлять образовавшимися у предприятия кредиторскими долгами, следует определить их лучшую структуру в данной конкретной ситуации и для конкретной организации. Как это сделать:

- Для начала составляем бюджет задолженности, анализируем и внедряем коэффициенты и принимаем их за плановые.

- Анализируем то, что у нас получилось, и сопоставляем с планом, а затем определяем, от куда же возникли отклонения от нормы. По результатам анализа делаем выводы и, возможно, обговариваем с кредиторами новые сроки, в которые бы вы успели оплатить свои долги.

- Далее, на основе проанализированных действий, нужно разработать план, который поможет справиться с долгами. Опять же это поможет вам справиться с «долговой ямой» и в короткие сроки погасить все долги перед кредиторами, которые вы скопили за текущий период.

Раздел 3: Причины возникновения кредиторской задолженности

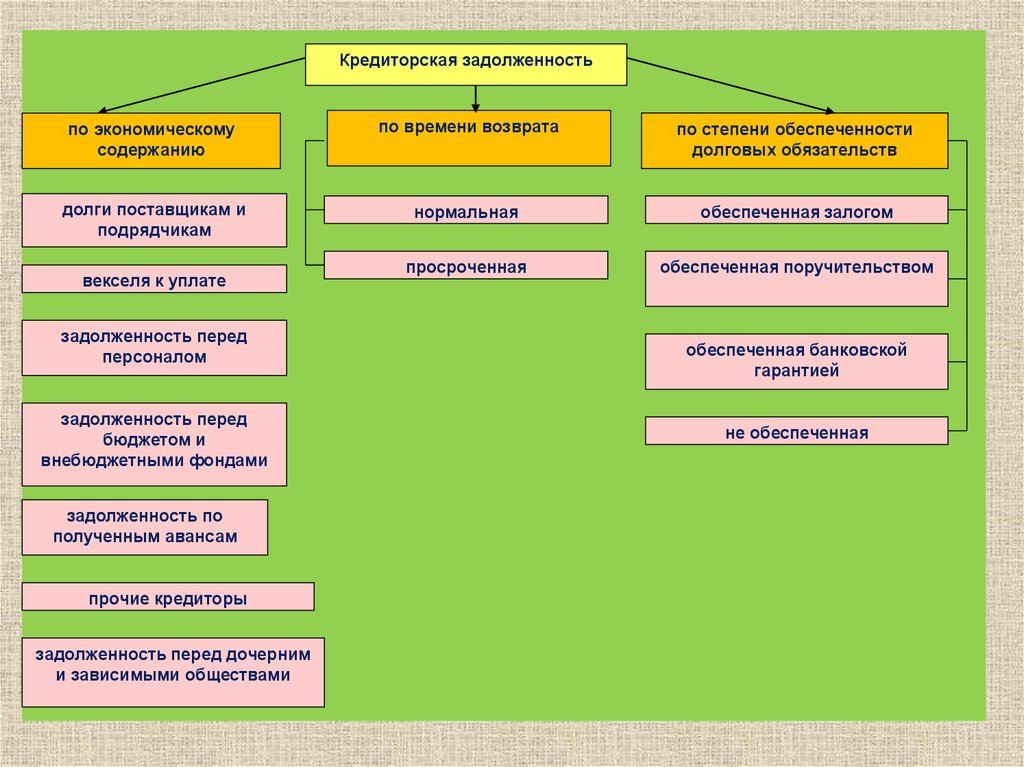

Кредиторская задолженность возникает в результате расчетов между кредиторами и дебиторами. Дебиторская задолженность представляет собой долги, которые должны оплатить дебиторы, а кредиторская задолженность — долги, которые должны оплатить кредиторы.

Основной причиной возникновения кредиторской задолженности являются нарушения взаимоотношений между кредиторами и дебиторами. Это может происходить из-за невыполнения соглашений, несвоевременной оплаты, изменения условий оплаты, задержки поставок и т.д.

Еще одной причиной возникновения кредиторской задолженности является выгода кредитора от таких задержек. Кредиторы могут работать с дебиторами, зная, что последние не смогут оплатить свои долги вовремя, что подразумевает возникновение кредиторской задолженности.

Кто является дебиторами и кредиторами, такие причины и возможности возникновения кредиторской задолженности, и как с ней работать — все это важные моменты при организации бизнеса.

- Почему возникает кредиторская задолженность:

- нарушения взаимоотношений между кредиторами и дебиторами;

- выгода кредитора от задержек в оплате;

- Виды кредиторской задолженности:

- текущая;

- просроченная;

- прочая.

Работа с кредиторской задолженностью на предприятии

Так как кредиторская задолженность – это временно незакрытые обязательства, основной этап работы с ней предполагает ее оплату. Но, помимо этого, в компаниях ведут работу и собственно с самой задолженностью – проводятся анализ, инвентаризация и списание.

Анализ

На этом этапе выявляется, сколько всего должна фирма своим контрагентам, какие виды задолженности у нее есть и в каких пропорциях.

В ходе проведения анализа кредиторской задолженности учитываются:

- вид и срок погашения,

- состав и структура задолженности,

- доля каждого вида в общей сумме долга,

- условия погашения согласно договорам,

- оценка выполнения оплаты в соответствии с планом,

- разработка мер по дальнейшему погашению долгов.

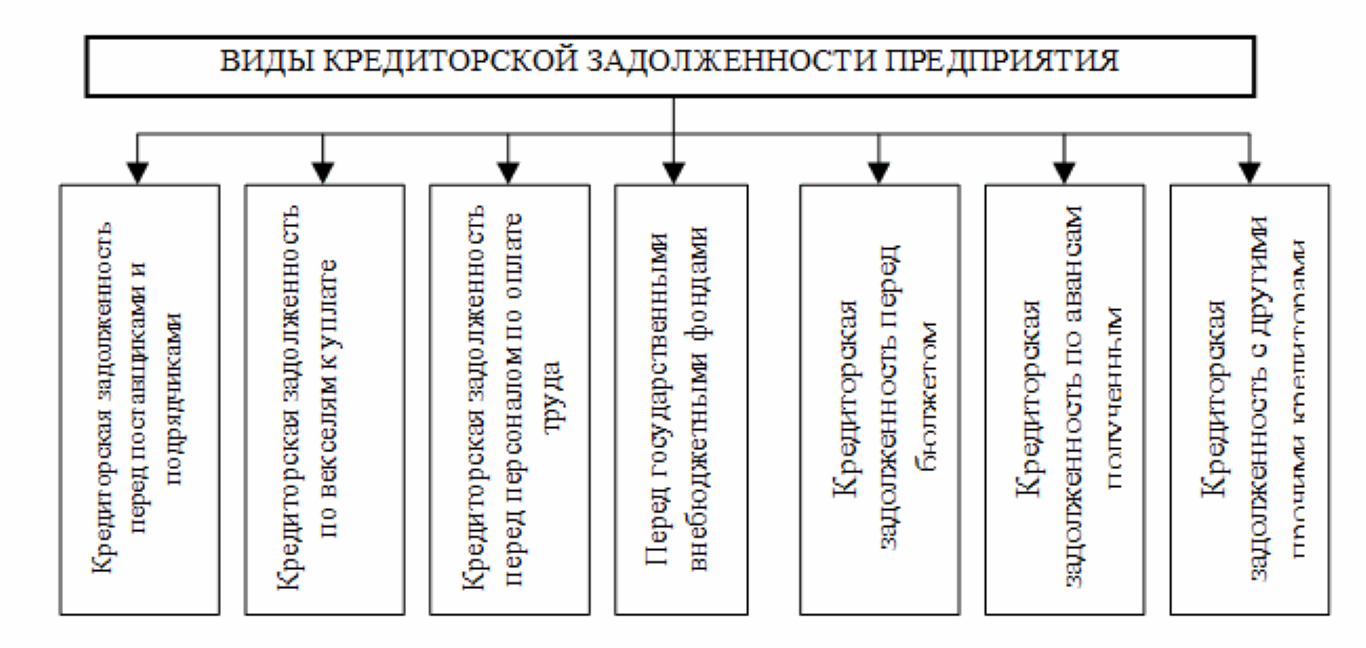

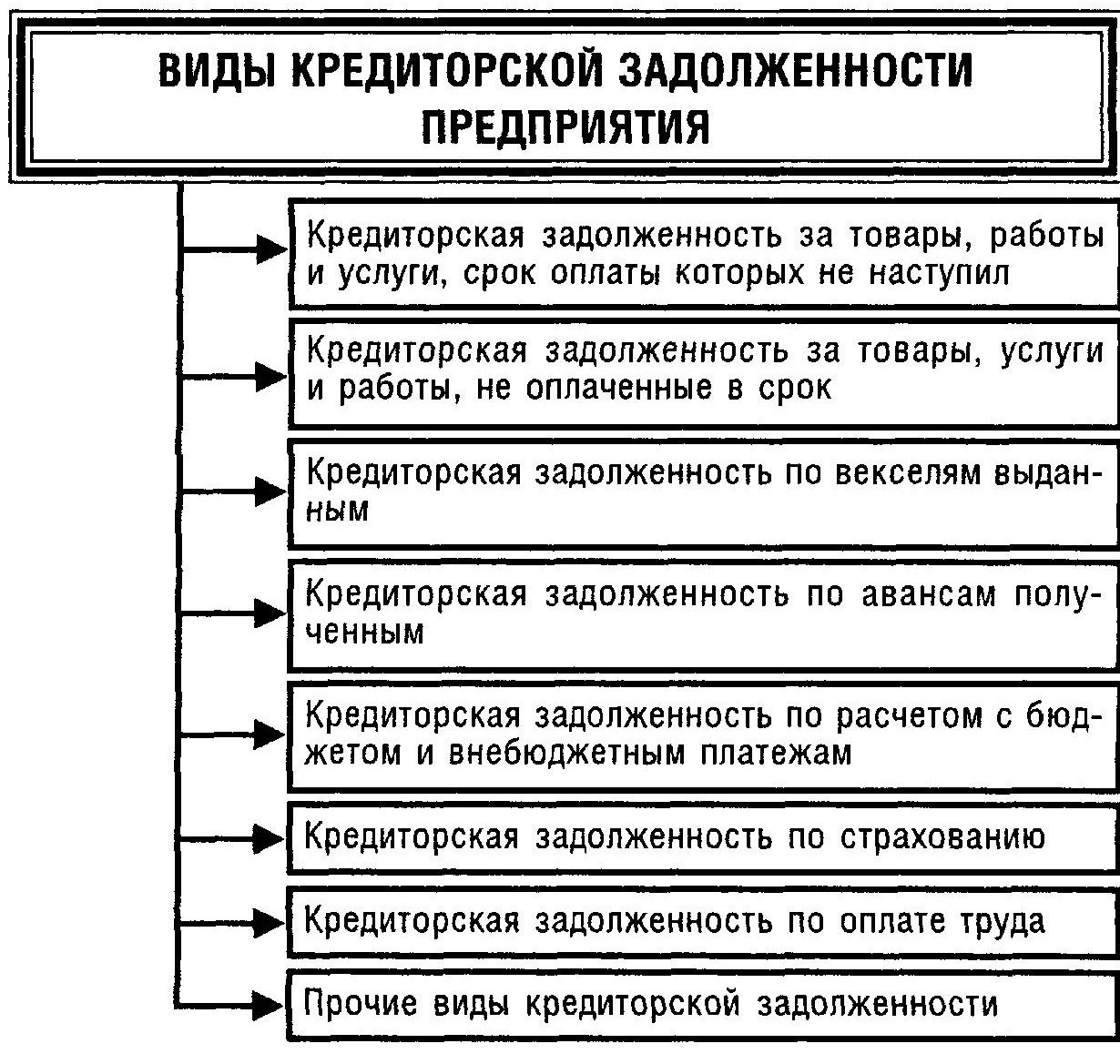

В начале анализа происходит распределение по видам исходя из данных бухгалтерского учета. Выделяют:

- долги поставщикам – суммируются кредитовые остатки по счетам 60, 76;

- налоговые – суммируются остатки по счетам 68, 69;

- банковские – по сальдо на счетах 66, 67;

- прочие – подотчетным лицам, сотрудникам, прочим мелким кредиторам, исходя из кредитового сальдо по счетам 71, 73, 75.

Затем рассчитывается доля каждого вида задолженности в общей ее сумме:

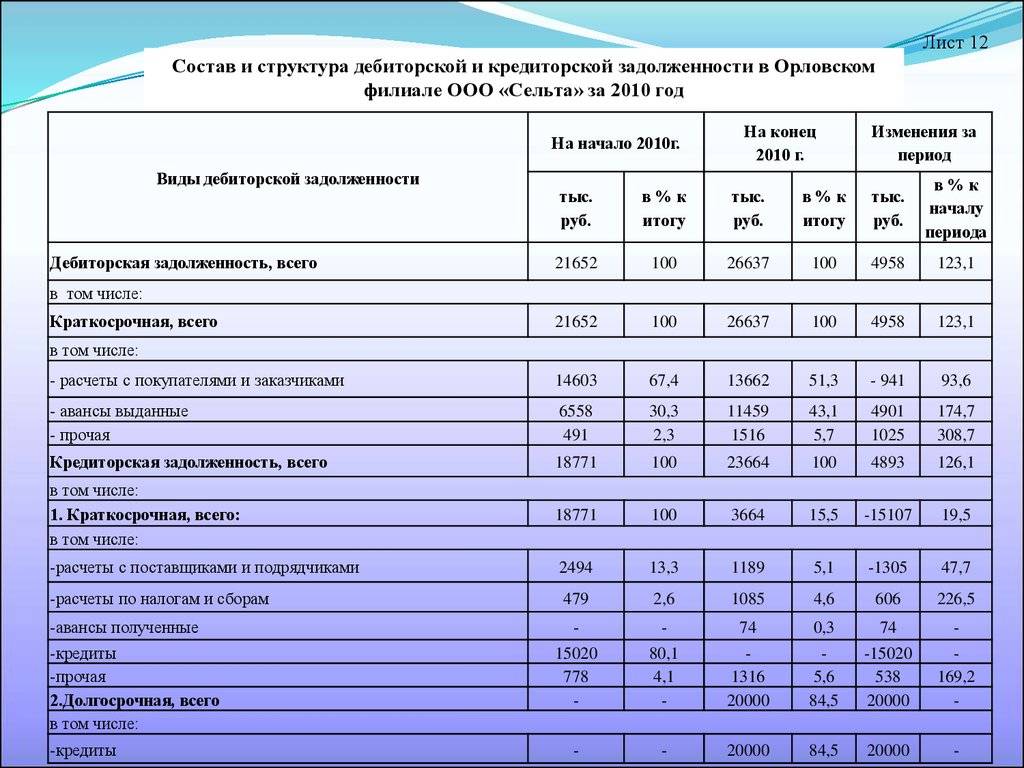

Пример: общая кредиторская задолженность ООО «Лабиринт» равна 300 000 рублей. Долги по налогам 10 000, поставщикам – 200 000 рублей, по банковским кредитам — 90 000 рублей.

Расчет доли в общей задолженности будет такой:

- налоговая – 10 000/300 000 *100% = 3,3%

- поставщикам – 200 000/300 000 * 100% = 66,7%

- банковская – 90 000/300 000 * 100% = 30%

Далее изучаются условия договоров с поставщиками – принимая во внимание наступление последствий несвоевременного погашения, а также степень ответственности, согласно действующему законодательству. Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей

То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь

Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей. То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь.

Кроме того, в ходе анализа в целом используются специальные показатели.

Коэффициент оборачиваемости задолженности – показывает, во сколько раз доходы фирмы превышают ее долги:

Средняя величина рассчитывается исходя из суммы показателей на начало и конец периода, поделенной на 2 (это нужно, потому что в балансе величины отображаются на конкретный момент времени, а выручка считается за период).

Также есть возможность рассчитать средний срок оборота кредиторской задолженности по формуле:

Он показывает, за сколько времени компания может погасить всю свою кредиторскую задолженность, если будет отдавать на это всю свою выручку.

Каких-то «нормальных» значений по этим показателям нет – их нужно сравнивать либо с прошлым периодом (коэффициент оборачиваемости должен расти), либо с конкурентами (он должен быть выше).

Инвентаризация

Исходя из требований «Закона о бухгалтерском учете», инвентаризация кредиторской задолженности проводится перед составлением баланса. Для этого создается комиссия, постоянно действующая или назначенная, согласно приказу. Мы уже писали подробную статью о том, как проводится инвентаризация.

В ходе работы выявляется текущие и просроченные долги. В выводах содержатся предложения по списанию кредиторской задолженности с истекшим сроком.

По итогу составляется акт по форме ИНВ-17, его образец выглядит так:

| «Образец заполнения акта инвентаризации кредиторской задолженности»По форме ИНВ-17 |

Списание кредиторской задолженности

Основанием для списания долгов могут быть два события:

- истек срок выставления исковых требований,

- компания-кредитор была ликвидирована.

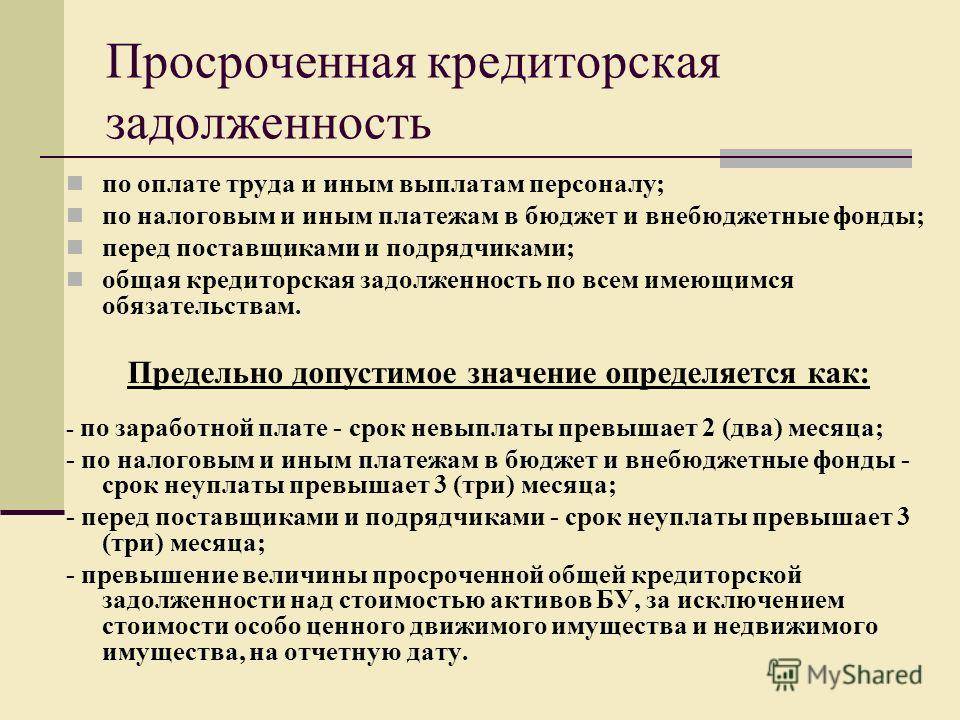

Срок исковой давности равен 3-м годам, но может прерываться при взаимодействии с контрагентом, когда направлена претензия, заключено дополнительное соглашение, подписан акт сверки, направлены намерения об изменении сроков погашения задолженности.

Основанием для списания кредиторской задолженности является приказ руководителя, на основании которой бухгалтерия составляет справку с указанием наименования кредитора, документов – оснований для возникновения долга, суммы и причин списания.

Важно: в налоговом учете списанная безнадежная кредиторская задолженность является доходами и включается в категорию внереализационных. То есть, если компания может не платить по этому долгу, налоговая посчитает это доходов – и включит в расчет налога на прибыль

Как следует учитывать задолженность

К сожалению, у любой компании при выполнении хозяйственной деятельности, как правило, появляется хоть небольшая, но «осечка» перед кредиторами. Конечно, если имеются определенные средства, и удается быстро расплатиться с контрагентами, то никаких проблем не возникнет. Тема будет закрыта как только будет погашен долг. Однако, как же списать кредиторскую задолженность предприятия, если в данный момент у вас не хватает средств для ее погашения?

Для начала можно определить такую задолженность, как долг одной фирмы перед другой фирмой за приобретение различных товаров или услуг. Такой вид долга должен быть учтен либо до даты его списания с учета, либо до того, как долг будет погашен.

Что такое кредиторская задолженность простыми словами

Кредиторская задолженность – это задолженность, которая возникла перед контрагентами из-за того, что поставка товаров, выполнение услуг или наступление обязательств не происходит в один день с оплатой

Важно не путать ее с дебиторской задолженностью

Например, если заключается договор поставки, в нем прописывается срок исполнения обязательств каждой из сторон. В промежутке между оплатой и поставкой возникает долг у одного из контрагентов.

Задолженность возникает не только на основе договорных обязательств:

- налоги начисляются последним днем месяца или квартала, а оплата происходит по срокам позже;

- с зарплатой сотрудников происходит тоже самое.

Простыми словами, кредиторская задолженность – это необходимость оплатить суммы по обязательствам.

Причем этот термин может употребляться не только в отношении юридических лиц, но и физических – например, если возник долг перед банком за использование кредитных средств, по алиментам и в прочих ситуациях, когда нужно произвести оплату. И хоть никто не называет этот долг физлица кредиторской задолженностью, по сути, это она и есть.

Особенности списания кредиторской задолженности

Бывает возникают ситуации, при которых кредиторская задолженность требует списания. Тогда долг признается внереализационным доходом и не учитывается при списании налога на прибыль. Такой расклад возможен в двух случаях:

- Истёк срок давности долга;

- Организация-кредитор ликвидирована.

Законодательство РФ чётко определяет срок исковой давности — он ограничен тремя годами со дня возникновения обязательства. Однако иска можно избежать, если:

- должник признал претензию кредитора (направляется соответствующее письмо);

- должник подписал допсоглашение к договору о признании долга (и, например, дальнейшей рассрочки);

- одна из сторон изменила условия договора;

- стороны подписали акт сверки.

Вышеприведенные элементы также выступают вариантами управления кредиторской задолженностью.

Важно отметить, что подача иска в суд о взыскании задолженности чревато дополнительными расходами для компании.

Перед кем может возникнуть кредиторская задолженность?

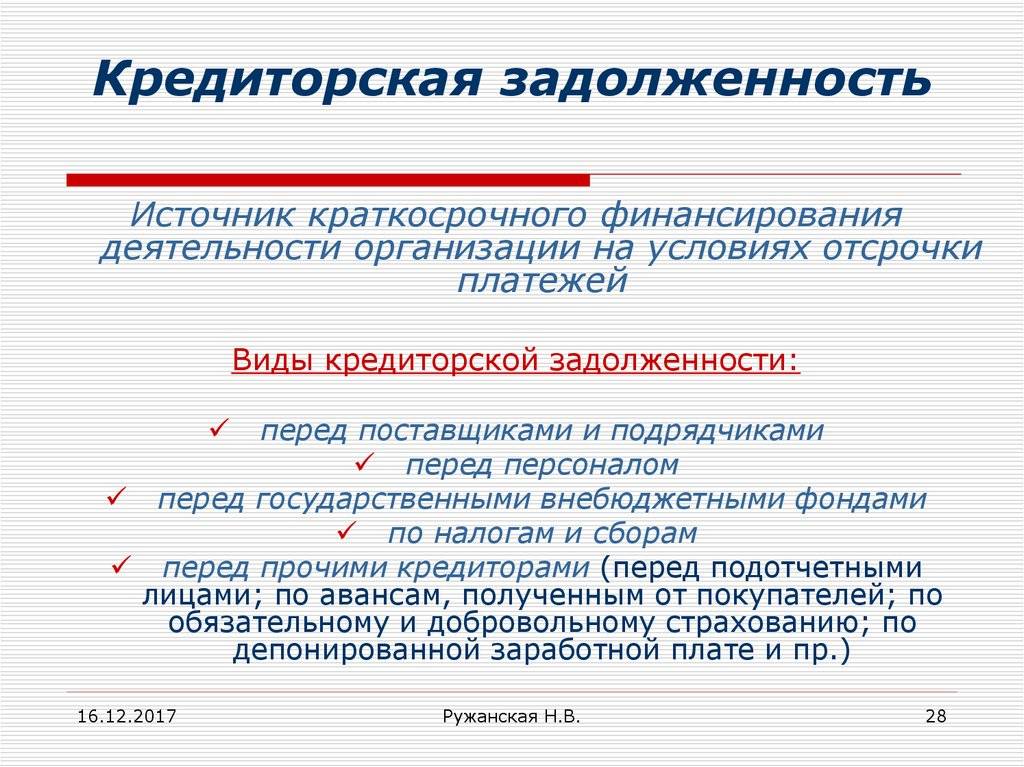

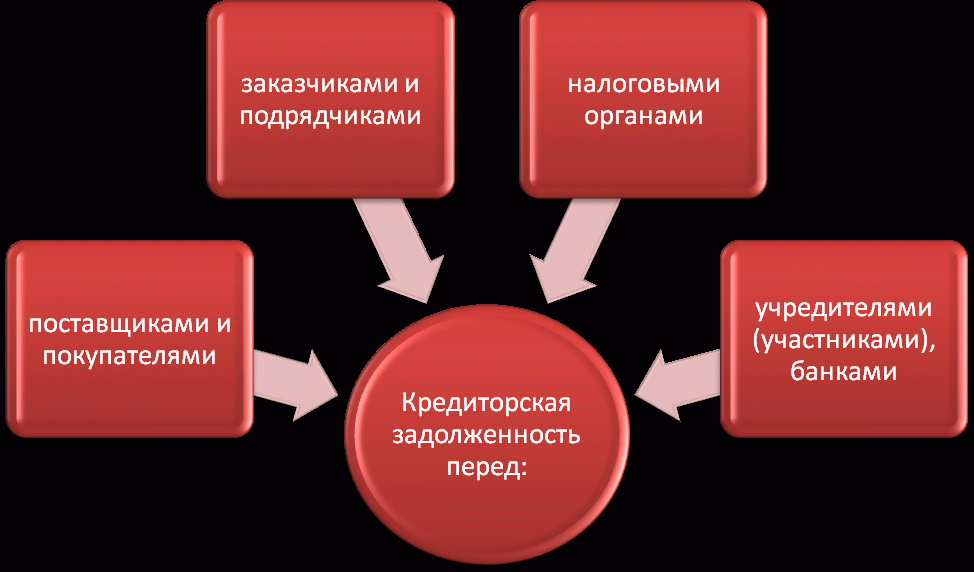

Кредиторская задолженность организации – это обстоятельство, когда вследствие особенностей деятельности юридическое лицо или ИП должно кому-либо деньги. Это может быть как оплата, так и возмещение или компенсация. Предприятие может иметь кредиторскую задолженность в отношении:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Компаний-поставщиков и подрядчиков. В случае, если на предприятие был завезен товар, или в отношении организации была оказана какая-либо услуга, и при этом оплата согласно смете еще не была произведена, возникает кредиторская задолженность, так как получатель не выполнил свои финансовые обязательства.

Покупателей или заказчиков. В случае, если лицо внесло предоплату за какой-либо товар или услугу, а организация еще не выполнила свои обязательства или не передала продукцию, у нее возникает задолженность.

Налоговой службы. Возникновение долгов перед налоговыми органами – это нормальная практика. Например, налог на добавленную стоимость начисляется непосредственно в момент реализации товара или услуги, так как он изначально заложен в общую стоимость

Однако компания оплачивает его 25-го числа месяца, следующего за окончанием квартала, когда была совершена оплата.

Важно: Не нужно путать задолженность, возникающую вследствие особенностей алгоритма уплаты налогов, и долги, появляющиеся при срыве сроков внесения платежей. Например, НДС начисляется следующим образом: сначала признается сумма налога, которую нужно оплатить в пользу государства, а потом по окончании расчетного периода компания исполняет обязательства

В этом случае возникает кредиторская задолженность. Однако когда организация вовремя не исполняет свои обязанности по внесению сборов, ситуация уже классифицируется как просрочка.

Внебюджетных фондов. С каждого рубля, заработанного сотрудниками, работодатель отчисляет определенную сумму в государственные фонды (пенсионное и обязательное медицинское страхование, а также взносы за травматизм). Сумма к оплате начисляется непосредственно при выдаче заработной платы, однако денежные средства переводятся позднее.

Работников. Организация обязана оплачивать труд своих сотрудников не реже, чем два раза в месяц (аванс и основной оклад). Многие компании практикуют выдачу заработной платы за завершившийся месяц уже в течение следующего, хотя окончанием отчетного периода является последний день текущего. В таком случае у предприятия возникает кредиторская задолженность.

Должностных лиц. У сотрудников, которые в силу своих обязательств должны приобретать что-либо от лица компании, чаще возникает дебиторская задолженность (они тратят меньше, чем получили на нужды, и возвращают остаток). Но если, например, в день отправления в командировку стоимость билета на самолет неожиданно увеличилась и превысила выданную работодателем сумму, сотрудник доплачивает разницу из «своего кармана». В таком случае организация позднее должна возместить расходы, а до этого момента у нее будет иметься кредиторская задолженность.

Учредителей. Акционерное общество будет должно денег учредителям, если дивиденды с их вложений уже были рассчитаны и начислены, но еще не были выплачены.

Дочерних компаний, филиалов, представительств и подразделений. Если кто-либо из перечисленных перевел оплату за что-либо, а организация еще не выполнила свои обязательства, у нее возникает кредиторская задолженность.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Определение кредиторской задолженности

Взаимодействие субъектов бизнеса ведется, как правило, на договорной основе. Любые сделки подкрепляются документально для того чтобы зафиксировать суть переговоров. Такой договор подтверждает осуществление сделки и регламентирует поведение обеих сторон.

В случае, если одно из юридических лиц-участников сделки выполнило свои обязательства, а второе не удовлетворило их, появляется кредиторская задолженность. Такое обязательство может возникнуть также при взаимодействии юридического и физического лица.

В случае, если одно из юридических лиц-участников сделки выполнило свои обязательства, а второе не удовлетворило их, появляется кредиторская задолженность. Такое обязательство может возникнуть также при взаимодействии юридического и физического лица.

Под кредиторской задолженностью подразумевают наличие у юридического лица обязательств по оплате денежной массы в пользу третьих лиц, которыми могут выступать другие субъекты бизнеса, а также физические лица.

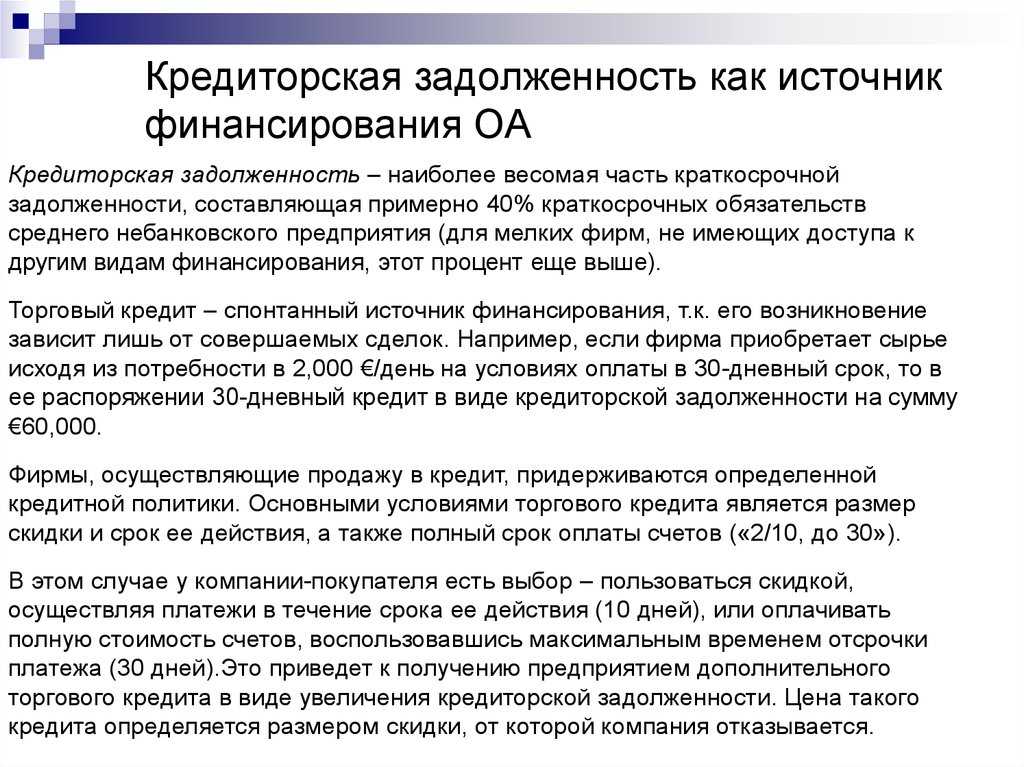

Компания может иметь задолженность перед другими предприятиями, поставщиками, государственными учреждениями, своими учредителями и сотрудниками, банковскими учреждениями, в случае пользования кредитными средствами. Кредиторская задолженность возникает тогда, когда организация получила предмет договора, но имеет согласованную отсрочку по оплате на определенный срок, указанный в договоре.

Остальные задолжники

Среди всех обладателей долгов выделяются прочие дебиторы — это люди, сведения о которых должны быть отражены в учете в графе «Прочие…» на специально предусмотренной для этого статье. Она объединяет самые разные суммы, входящие при этом в одну группу. Сюда входят и задолженность по налогам, и задолженность работников, если им предоставлялись какие-то суммы, например ссуды. Займы могут быть выданы как из средств предприятия или организации, так и за счет банков. На эту же статью ставятся суммы, необходимые для возмещения ущербов. Также на указанную статью относят задолженность недостачи товарных ценностей, задолженности поставщикам. Существует еще ряд сумм, которые также относятся к указанной статье.

Кредиторская задолженность – что это

Итак, давайте разберемся с терминами. Кредиторская задолженность – это задолженность любого субъекта, будь он физлицом или целой компанией, перед кредиторами

Здесь важного оговориться, что свою задолженность субъект в обязательном порядке должен погасить, иначе особенно злостные просрочки будут наказаны судом

К слову, появляется такая задолженность тогда, когда дата поступления товаров или услуг не совпадает с тем числом, когда товары следует оплатить. Говоря об ответственности, которая неминуемо настигнет субъекта при неуплате долгов, то она регламентируется ст. 177.

Но что такое кредиторская задолженность простыми словами? Говоря совсем уж просто, это денежные средства, которые компания задолжала у кредиторов, однако не смогла оплатить в строго определенное время.

Списание кредиторской задолженности с истекшим сроком исковой давности

Если по каким-то причинам компания не списала кредиторскую задолженность до истечения срока исковой давности, то необходимо:

- провести инвентаризацию;

- подготовить письменное обоснование;

- издать приказ руководителя компании.

Такой вывод следует из письма ФНС России от 08.12.2014 № ГД-4-3/25307@, закрепить его в учетной полите можно следующим образом:

7.4. Кредиторская задолженность, не востребованная кредиторами, списывается с балансового учета на основании решения специально созданной по распоряжению генерального директора компании комиссии.

7.5. Списание просроченной кредиторской задолженности производится по каждому обязательству.

Включение кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов необходимо производить последним днем отчетного периода, в котором произошли обстоятельства, обязывающие организацию произвести списание, например, истек срок исковой давности. Об этом сказано в письме Минфина от 28 января 2013 г. № 03-03-06/1/38). Соответственно по этому же сроку внереализационный доход необходимо отразить и в налоговом учете.

В рамках комплексного бухгалтерского обслуживания мы не только правильно рассчитываем налоги и в срок сдаем отчетность, но и уделяем особое внимание экспертно-консультационной поддержке наших клиентов. Мы не только отслеживаем сроки кредиторской задолженности, но и даем рекомендации, какие меры предпринять, чтобы она не попадала в разряд просроченной, не вызывала вопросов со стороны банков, налоговой и контрагентов

Таким образом наши клиенты, как правило, не имеют проблем с получением кредитов, оформлением исключительно безавансовой постоплаты и уровнем налоговой нагрузки.

После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок. Дата признания внереализационных расходов для целей налогообложения прибыли установлена п. 7 ст. 272 НК РФ. Так, расход в виде безнадежной задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в котором истекает срок исковой давности. УСЛУГИ ПО ВЗЫСКАНИЮ ЗАДОЛЖЕННОСТИ Порядок списания кредиторской задолженности В соответствии с п. 18 ст. 250 НК РФ в составе внереализационных доходов учитываются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ.

Но для этого потребуется исключить любую возможность связи банка или его представителя (в том числе госорганов) с заемщиком, что вряд ли возможно. Наилучшим вариантом при наличии кредитных обязательств и отсутствии возможности их исполнения считается взаимодействие с кредитором. Что может предложить банк Диалог с банком часто становится способом найти решение, устраивающее обе стороны.

Просрочки по кредитам невыгодны и самому банку, потому многие учреждения разрабатывают специальные программы помощи заемщикам. Например, многие банки предлагают рефинансирование кредита, когда оформляется новый займ для погашения старого, но на более выгодных условиях. Отдельные банки предлагают рефинансировать займы в сторонних организациях.

На официальных сайтах многих банков можно найти информацию о способах погашения возникшей задолженности. Мы используем права на ПО по лицензионному договору,без учета нематериального актива.Доп соглашение на частичное погашение долга.Получается доход,облагаем по ставке 20%.Так? eto_lena 24.03.2010, 09:42 Мы используем права на ПО по лицензионному договору,без учета нематериального актива

Да не суть важно….НА-не НА…кредиторка — она и есть кредиторка… Оффшор, что ли? вы ндс не платите и они тоже с той стороны? Получается доход,облагаем по ставке 20%.Так? так