Амортизация ОС после частичной ликвидации

За июнь амортизация будет рассчитана без учета ликвидации в регламентной операции Амортизация и износ основных средств в процедуре Закрытие месяца. Результат проверьте по отчету Ведомость амортизации в разделе ОС и НМА.

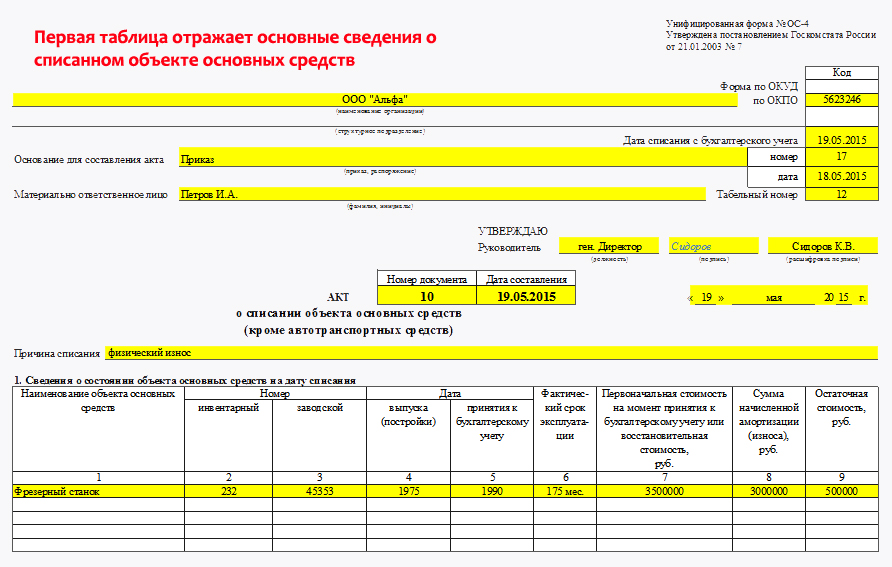

Данные на конец периода соответствуют .

Расчет амортизации за июль можно посмотреть в Справке-расчет амортизации по кнопке Справки-расчеты – Амортизация в процедуре Закрытие месяца.

Амортизация начисляется исходя из новых данных:

- в БУ по формуле Балансовая стоимость / оставшийся СПИ

3 015 000 / 67 = 45 000 руб.;

:

- в НУ по формуле Первоначальная (новая) стоимость / Первоначальный СПИ

5 400 000 / 120 = 45 000 руб.

:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Юридическая консультация онлайн

Как списать основные средства при ликвидации ООО?

Для списания основных средств при ликвидации ООО необходимо провести ряд действий. Во-первых, составить акт о передаче основных средств из учетной группы активов в учетную группу списания. В акте указываются наименование объекта, его стоимость, причина списания и т.д. Затем составляется акт о списании основных средств: указываются наименование объекта, его стоимость, дата списания и т.д. После этого проводится запись в книге учета о движении основных средств. Необходимо также учесть налоговые аспекты списания основных средств.

Какие документы необходимо оформить при списании основных средств?

При списании основных средств необходимо оформить следующие документы: акт о передаче основных средств из учетной группы активов в учетную группу списания, акт о списании основных средств, запись в книге учета о движении основных средств. Также может потребоваться оформление документов, связанных с налоговыми аспектами списания основных средств.

Какие требования к акту о передаче основных средств при ликвидации ООО?

Акт о передаче основных средств при ликвидации ООО должен содержать следующую информацию: наименование объекта, его стоимость, причина передачи, наименование управляющей компании и расписки уполномоченных лиц. В акте также могут указываться другие данные, которые необходимы для правильного учета и списания основных средств.

Каков порядок списания основных средств при ликвидации ООО?

Порядок списания основных средств при ликвидации ООО включает следующие шаги: составление акта о передаче основных средств из учетной группы активов в учетную группу списания, составление акта о списании основных средств, запись в книге учета о движении основных средств, учет налоговых аспектов списания основных средств. Данный порядок позволяет правильно оформить и зафиксировать процесс списания основных средств при ликвидации ООО.

Как списать основные средства при ликвидации ООО?

При ликвидации ООО основные средства могут быть списаны несколькими способами. Один из способов — это продажа основных средств другому юридическому или физическому лицу. При этом основные средства оцениваются независимым оценщиком, составляется акт оценки, а далее происходит передача основных средств на основании договора купли-продажи. Второй способ — это передача основных средств в уставный капитал другой организации или в качестве вклада в уставный капитал при создании новой организации. Третий способ — это списание основных средств в связи с их непригодностью для использования или утратой. В этом случае составляется акт о списании основных средств со всеми подтверждающими документами.

Обратиться с жалобой

Обращение в суд

Отстоять ваши права

Подача заявления

Судебное решение

Обратиться в банк

Если есть долг

Исполнительный лист

Срок обращения

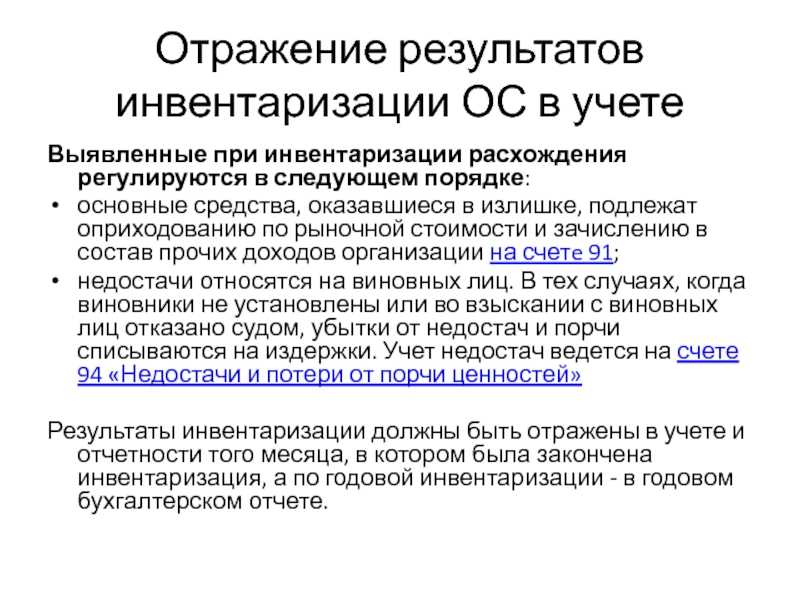

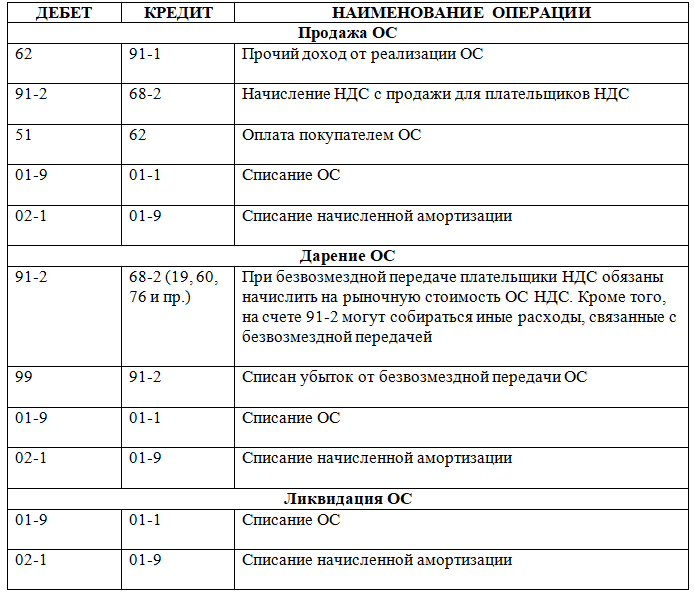

Проведение ликвидации объектов основных средств

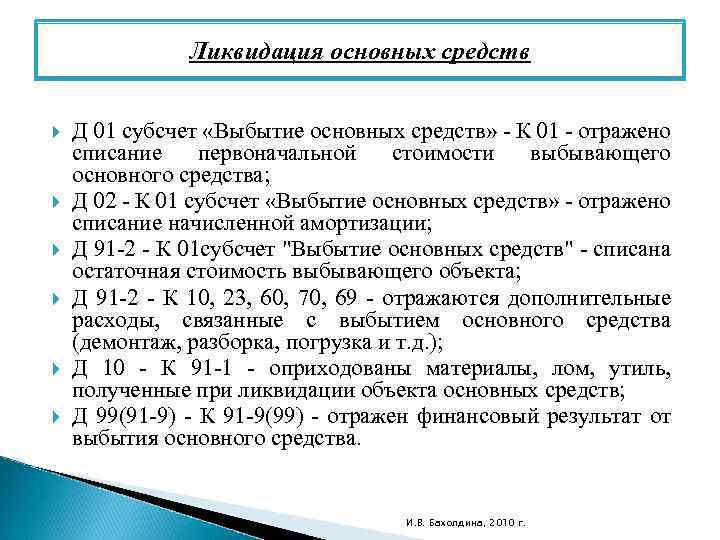

Ликвидация основного средства – стандартная процедура на предприятии, которая проводится ввиду физического износа, когда технические характеристики имущества перестают отвечать необходимым требованиям. Министерство финансов дает методические указания на правила проведения ликвидации. Они утверждены .

Рассмотрим поэтапно процедуру ликвидации:

- Определить, в каком состоянии находится объект ОС;

- Зафиксировать обнаруженные отклонения и степень износа в актах;

- Запросить и получить разрешение списать основное средство;

- Провести списание ОС в бухучете;

- Осуществить демонтаж основного средства и разборку на детали, запасные части;

- Произвести утилизацию объекта ОС.

Руководитель принимает и оформляет решение по созданию специальной ликвидационной комиссии. Члены комиссии и решают что делать дальше с износившимся основным средством.

Ликвидационная комиссия:

- оценивает техническое состояние ОС;

- принимает решение о целесообразности его дальнейшего использования на предприятии.

Если комиссия решила, что объект пора ликвидировать, то составляется заключение о нецелесообразности применения объекта на производстве в будущем.

Затем руководитель организации издает приказ о том, что эксплуатация основного средства должна быть прекращена, а сам объект должен быть ликвидирован. На основании этого приказа необходимо списать объект по его первоначальной стоимости, а также снять с учета и накопленную амортизацию.

Как создается комиссия

Для того чтобы созвать комиссию, в первую очередь нужно издать соответствующий приказ, в котором будет прописан полный состав комиссии. В него нужно будет обязательно включить главного бухгалтера фирмы, лицо, на которого возложена материальная ответственность за объект списания, и остальных сотрудников, которые были назначены на должности приказом руководителя организации. Работа комиссии будет заключаться в том, что они будут должны провести осмотр объекта и после определить насколько целесообразно и возможно его восстановить. Если этого сделать невозможно и решение о ликвидации более целесообразно, то комиссия должна установить причины по которым основные средства компании будут ликвидированы. Это может быть как моральная, так и физическая изношенность, авария и т. д. Также комиссии необходимо будет определить, возможно ли использовать отдельно какие-либо детали, узлы и материалы данного ликвидируемого имущества. После того как осмотр будет проведен, комиссии будет необходимо составить определенный соответствующий акт, на основании которого будет оформлен приказ, в котором будет принято решение о ликвидации основных средств.

Для того чтобы созвать комиссию, в первую очередь нужно издать соответствующий приказ, в котором будет прописан полный состав комиссии. В него нужно будет обязательно включить главного бухгалтера фирмы, лицо, на которого возложена материальная ответственность за объект списания, и остальных сотрудников, которые были назначены на должности приказом руководителя организации. Работа комиссии будет заключаться в том, что они будут должны провести осмотр объекта и после определить насколько целесообразно и возможно его восстановить. Если этого сделать невозможно и решение о ликвидации более целесообразно, то комиссия должна установить причины по которым основные средства компании будут ликвидированы. Это может быть как моральная, так и физическая изношенность, авария и т. д. Также комиссии необходимо будет определить, возможно ли использовать отдельно какие-либо детали, узлы и материалы данного ликвидируемого имущества. После того как осмотр будет проведен, комиссии будет необходимо составить определенный соответствующий акт, на основании которого будет оформлен приказ, в котором будет принято решение о ликвидации основных средств.

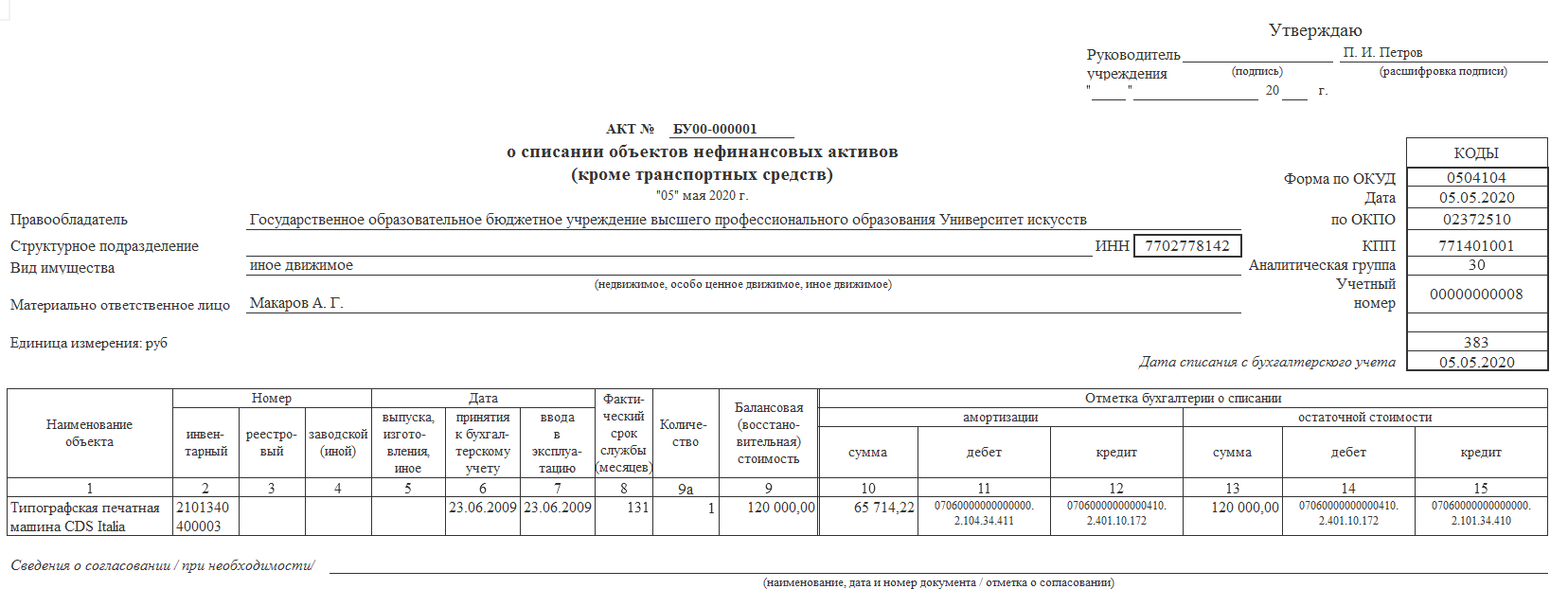

После того как конкретное основное средство было ликвидировано, необходимо составить акт о его списании. Как правило, для этого чаще всего используют стандартные типовые бланки (пример, форма №ОС-4а для автомобильного транспорта или №ОС-4). Предприятие имеет право разработать бланк самостоятельно. Основываясь, на акте по списанию делается отметка о выбытии конкретного объекта собственности в инвентарной карточке. Это делается по типовой форме №ОС-6.

После того как конкретное основное средство было ликвидировано, необходимо составить акт о его списании. Как правило, для этого чаще всего используют стандартные типовые бланки (пример, форма №ОС-4а для автомобильного транспорта или №ОС-4). Предприятие имеет право разработать бланк самостоятельно. Основываясь, на акте по списанию делается отметка о выбытии конкретного объекта собственности в инвентарной карточке. Это делается по типовой форме №ОС-6.

Если бухгалтерский учет ведется в малом предприятии, то все процессы связанные с ликвидацией имущества отображаются в инвентарной книге. В процессе демонтажа или полной ликвидации основного средства, отдельные его материалы, агрегаты или узлы могут остаться пригодными к дальнейшему использованию. В этом случае, подобное имущество нужно будет оприходовать. Это делается при помощи накладной. Предприятие для этой цели может использовать свой бланк или воспользоваться типовой формой №М-11.

Отражение в учете материалов и запчастей после демонтажа

Все, что осталось после демонтажа, можно использовать в деятельности организации, а можно продать.

Отражаем поступление материалов и запчастей

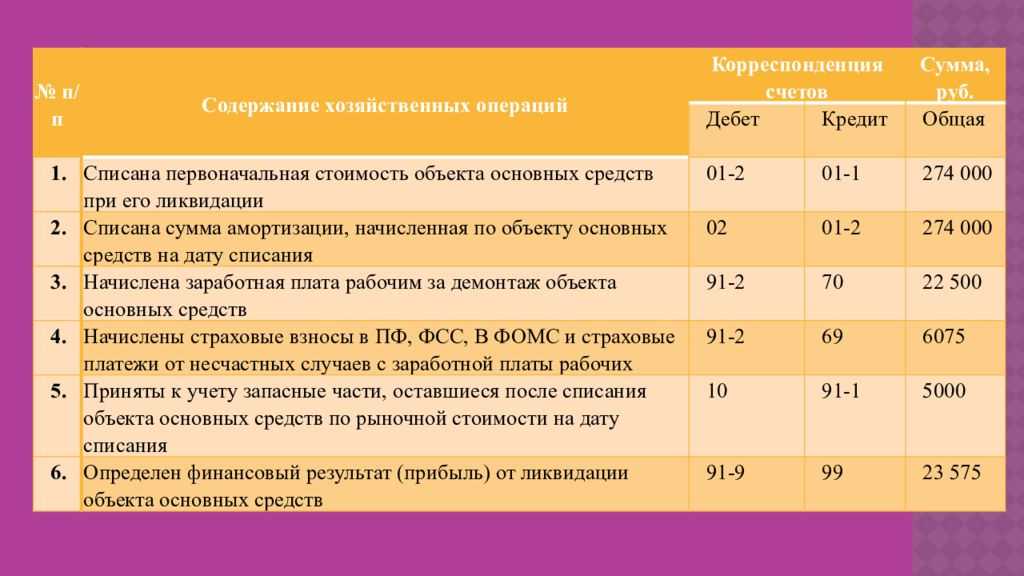

Чтобы отразить поступившие материалы в результате демонтажа основного средства, нужно сделать такую проводку:

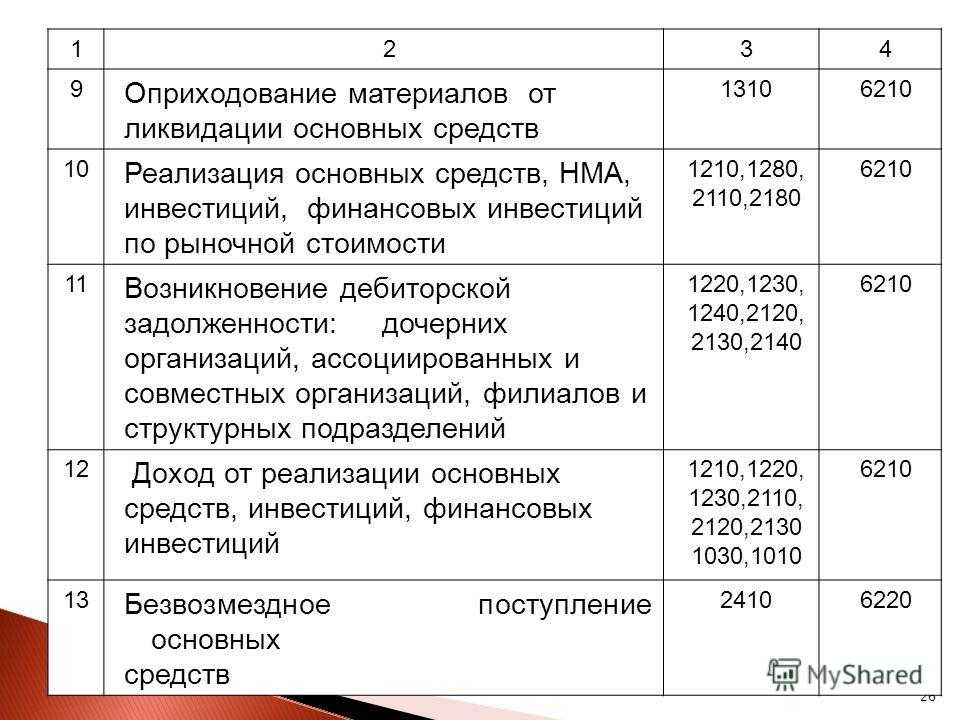

Дебет 10 кредит 91-1

Если оставили материалы себе

Если все же принято решение использовать запчасти материалы далее в своем же производстве, то делаем такую проводку:

Дебет 20/25/25 кредит 10

Если реализовали материалы

Если материалы будут проданы, то возникнет выручка и прочие расходы в той сумме, за которую они были реализованы. Как отражаем в учете:

Дебет 62 кредит 91-1

Дебет 91-2 кредит 10.

Передача в уставный капитал

При передаче объекта амортизируемого имущества в качестве вклада в уставный капитал другой организации у передающей стороны не возникает ни доходов, ни расходов (подп. 2 п. 1 ст. 277 НК РФ). Взнос в уставный капитал дает организации право на получение соответствующего количества акций (долей) в капитале другой организации. Причем стоимость полученных акций (долей) будет равна сумме остаточной стоимости имущества и расходов, которые передающая сторона признает при налогообложении в связи с внесением вклада в уставный капитал (п. 1 ст. 277 НК РФ). Это могут быть документально подтвержденные расходы на транспортировку, хранение имущества и т. п. При этом нужно иметь в виду, что сам по себе взнос в уставный капитал другой организации расходом не является (п. 3 ст. 270 НК РФ). Если оценочная стоимость передаваемого имущества превышает его остаточную стоимость, то сумма превышения при расчете налога на прибыль не учитывается (письмо Минфина России от 17 декабря 2010 г. № 03-07-11/491).

Пример отражения в налоговом учете передачи основного средства в качестве вклада в уставный капитал

Организация внесла в уставный капитал другой организации компьютер. Остаточная стоимость имущества в налоговом учете передающей стороны равна нулю. Денежная оценка вклада по решению учредителей принимающей стороны считается равной 15 000 руб. Дополнительных расходов, связанных с внесением имущества в уставный капитал другой организации, у передающей стороны не было.

Оценка вклада, утвержденная учредителями, имеет значение только для бухучета. В налоговом учете у передающей стороны не возникнет ни прибыли, ни убытка. Стоимость доли в уставном капитале другой организации в налоговом учете будет равна нулю.

Ситуация: как отразить в налоговом учете выбытие амортизируемого имущества при внесении вклада в имущество другой организации?

В налоговом учете расходы, возникающие при передаче имущества в уставный капитал другой организации, не отражайте.

Организация – учредитель ООО обязана внести вклад в имущество общества, если такая обязанность предусмотрена уставом или решением учредителей (п. 1 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ). Как правило, такой вклад вносится деньгами, однако организация может передать и амортизируемое имущество, если это предусмотрено уставом или решением учредителей (п. 3 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ).

В налоговом законодательстве четко не сказано, как расценивать такую операцию для целей налогового учета. Очевидно, что к внесению вклада в уставный капитал она не приравнивается. Это можно объяснить так. При внесении вклада в уставный капитал организация получает долю в ООО. При внесении вклада в имущество размер принадлежащей организации доли в уставном капитале ООО не изменяется (п. 4 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ).

Поэтому внесение вклада в имущество организации для целей налогового учета нужно рассматривать как безвозмездную передачу. Такой позиции придерживается и финансовое ведомство (письмо Минфина России от 10 мая 2006 г. № 03-03-04/1/426).

Таким образом, при выбытии амортизируемого имущества в связи с тем, что организация внесла его в качестве вклада в имущество, не отражайте в составе расходов ни списание его остаточной стоимости, ни затраты, связанные с передачей (п. 16 ст. 270 НК РФ).

Налогообложение операций с полностью самортизированными ОС

Все вышесказанное относилось к бухучету ОС. В данном блоке обратимся к налоговому учету (НУ), опишем операции по модернизации самортизированного ОС, а также расскажем, как списать самортизированные основные средства с баланса в разрезе НУ. Многие операции в НУ проводятся единообразно с бухгалтерским, но есть некоторые отличия.

В бухгалтерском учете ремонт ОС не увеличивает первоначальную стоимость ОС, а относится на текущие затраты. В НУ ситуация аналогичная. Затраты на ремонт могут:

- относиться на прочие расходы отчетного периода, в котором они произведены;

- погашаться за счет резерва на ремонт ОС, который создается только в НУ.

Модернизация ОС увеличивает их первоначальную стоимость. СПИ в НУ определяется по Классификатору основных средств, включаемых в амортизационные группы. После модернизации СПИ ОС может быть увеличен, но не больше, чем допускает верхняя граница его амортизационной группы.

Продажа полностью самортизированного ОС отражается в НУ при расчете налоговой базы: сумма поступления (для плательщиков НДС без НДС) — в доходах, затраты на проведение данной сделки — в расходах. Так как остаточная стоимость самортизированного ОС равна нулю, в расходах ее не учитывают.

При дарении ОС дохода у организации не возникает. Соответственно, и в расходы принять затраты на дарение нельзя.

При ликвидации самортизированных ОС по любым основаниям никаких дополнительных операций в НУ не производится.

***

Полностью самортизированное ОС принимает полноправное участие в дальнейшей хозяйственной жизни предприятия. Его можно модернизировать, тогда амортизация вновь будет начисляться, продать, подарить или ликвидировать вследствие дальнейшей непригодности.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Как списываются основные средства в налоговом учете

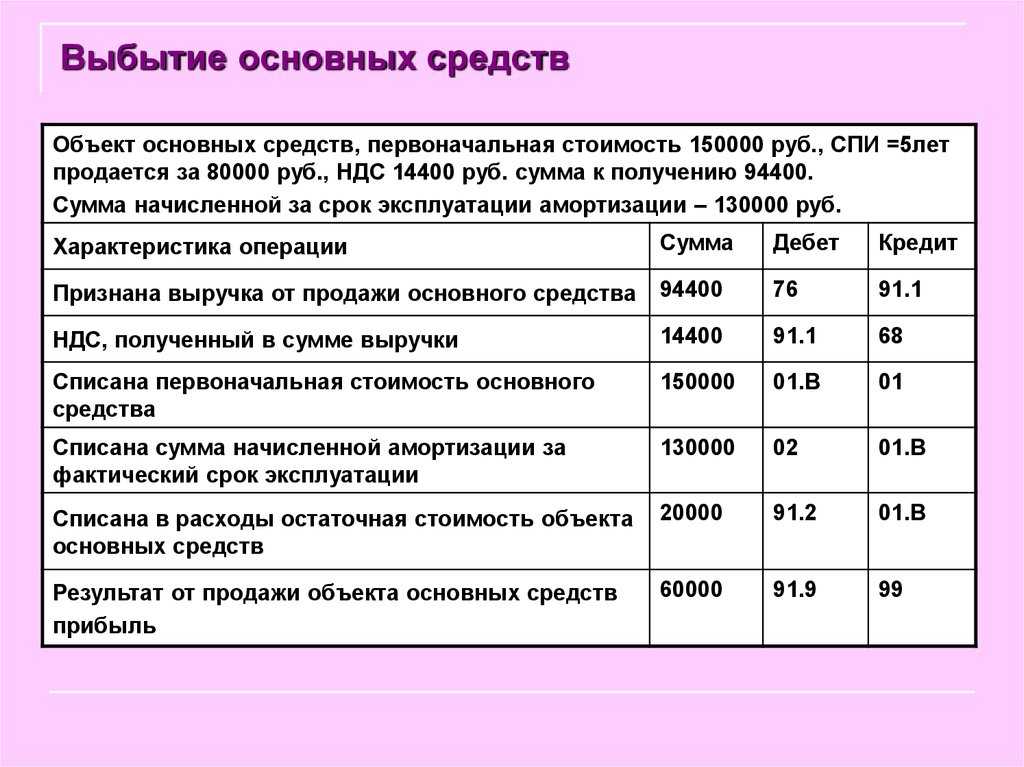

Учет доходов и расходов от списания основных средств при расчете налога на прибыль зависит от причин, по которым они выбывают: продажи или ликвидации.

При продаже ОС расходы, которые связаны с его реализацией, и остаточная стоимость амортизируемого ОС уменьшают выручку от его продажи (пп. 1, 2 п. 1 ст. 268 НК РФ). Кроме того, по такому ОС прекращает начисляться амортизация (п. 5 ст. 259.1, п. п. 2, 10 ст. 259.2 НК РФ):

при линейном методе – с 1-го числа месяца, следующего за месяцем, в котором имущество выбыло;

при нелинейном методе – с 1-го числа месяца, следующего за выбытием имущества. При этом суммарный баланс амортизационной группы (подгруппы), куда входило это имущество, уменьшается на остаточную стоимость этого объекта.

|

См. также: |

При реализации и ином выбытии объекта основных средств (кроме ликвидации), по которому был применен инвестиционный вычет, до окончания срока его полезного использования, такой вычет должен быть восстановлен. Кроме того, нужно уплатить пени. Пени рассчитываются начиная со дня, следующего после установленной даты уплаты налога (п. 12 ст. 286.1 НК РФ).

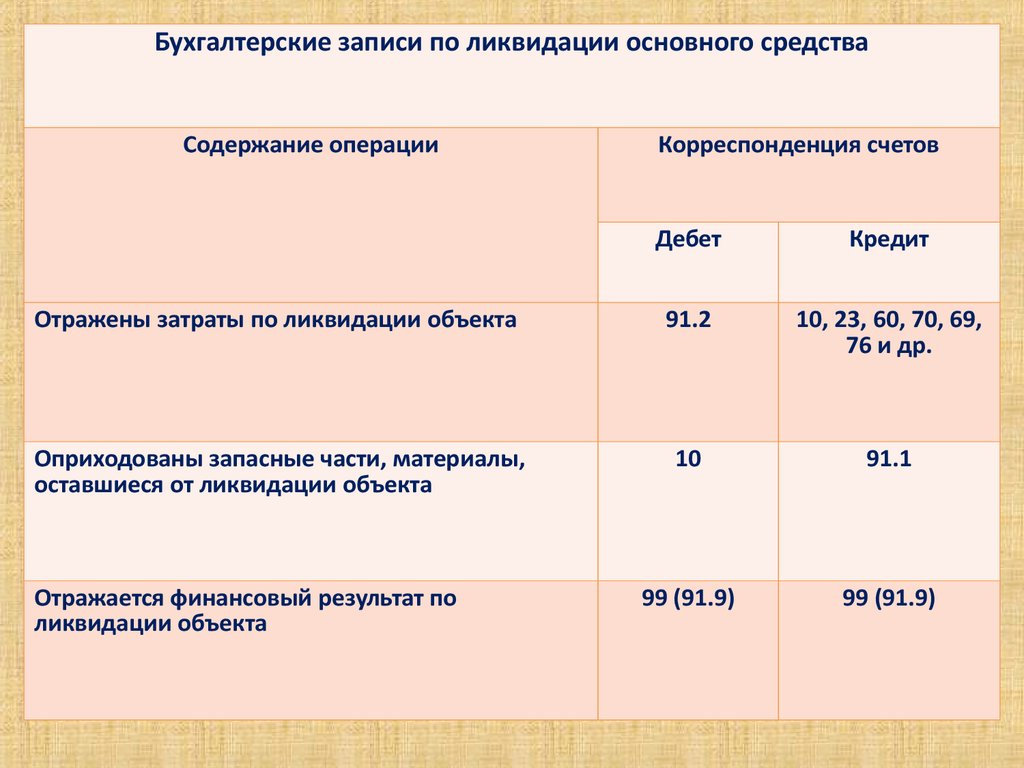

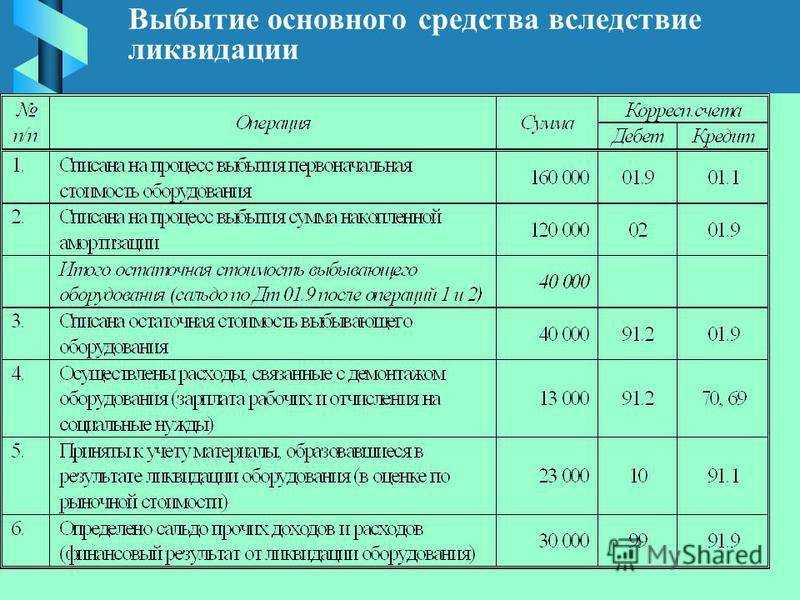

При ликвидации ОС расходы, которые связаны с его ликвидацией, и остаточная стоимость объекта ОС учитываются в следующем порядке.

Затраты, которые связаны с ликвидацией ОС (демонтаж, вывоз разобранного имущества, другие аналогичные затраты), учитываются во внереализационных расходах (пп. 8 п. 1 ст. 265 НК РФ).

Остаточная стоимость объекта ОС при его ликвидации учитывается в расходах в порядке, который зависит от применяемого метода начисления амортизации (п. 13 ст. 259.2, пп. 8 п. 1 ст. 265 НК РФ):

при применении линейного метода – сумма недоначисленной амортизации ОС единовременно учитывается в составе внереализационных расходов;

при применении нелинейного метода – суммарный баланс амортизационной группы не уменьшается и амортизация продолжает начисляться в прежнем порядке.

Как определить остаточную стоимость ОС

Если вы начисляли амортизацию линейным методом, то остаточную стоимость ОС нужно определять так (п. 1 ст. 257, п. 5 ст. 259.1 НК РФ):

При начислении амортизации нелинейным методом остаточная стоимость ОС рассчитывается по следующей формуле (п. 1 ст. 257 НК РФ):

где n – количество месяцев, прошедших с 1-го числа месяца, следующего за месяцем включения в амортизационную группу (подгруппу) объекта амортизируемого имущества, до 1-го числа месяца, следующего за месяцем выбытия данного объекта из группы (подгруппы) (Письмо Минфина России от 16.03.2010 N 03-03-06/2/47).

Если вы применяли по ОС амортизационную премию, то первоначальную стоимость (как при линейном, так и при нелинейном методе амортизации) берите за вычетом этой премии (п. 1 ст. 257, п. 9 ст. 258 НК РФ).

При частичной ликвидации объекта ОС сумма недоначисленной амортизации по ликвидируемой части ОС (п. 13 ст. 259.2, пп. 8 п. 1 ст. 265 НК РФ, Письмо Минфина России от 27.04.2015 N 03-03-06/1/24095):

при применении линейного метода – подлежит включению в состав внереализационных расходов;

при применении нелинейного метода – будет продолжать списываться в рамках суммарного баланса соответствующей амортизационной группы (подгруппы).

При методе начисления расходы, которые связаны с ликвидацией ОС, и сумма недоначисленной амортизации ОС учитываются на дату подписания акта о выполнении работ по демонтажу (акта о ликвидации ОС). Такой вывод следует из анализа пп. 3 п. 7 ст. 272 НК РФ.

При кассовом методе (п. 3 ст. 273 НК РФ):

расходы, которые связаны с ликвидацией ОС, признаются после фактической оплаты;

сумма недоначисленной амортизации ОС учитывается на дату подписания акта о списании (ликвидации) ОС.

Стоимость материалов или иного имущества, полученных при демонтаже (разборке) ликвидируемых основных средств, признается внереализационным доходом (п. 13 ст. 250 НК РФ).

Учесть такой доход для целей налогообложения следует исходя из их рыночных цен (п. 5 ст. 274 НК РФ).

Датой получения таких доходов будет считаться:

при методе начисления – дата составления акта о ликвидации основного средства, оформленного в соответствии с требованиями к бухгалтерскому учету (пп. 8 п. 4 ст. 271 НК РФ);

при кассовом методе – дата принятия к учету сырья или материалов, полученных после ликвидации основного средства (п. 2 ст. 273 НК РФ).

При передаче такого имущества в производство его рыночную стоимость, ранее учтенную в доходах, вы вправе включить в состав материальных расходов (п. 2 ст. 254 НК РФ).

Закрытие налогового учета и окончательное решение о ликвидации

После выполнения всех необходимых действий и подготовки необходимых документов, необходимо закрыть налоговый учет ООО. Для этого следует подать соответствующие заявления и документы в налоговые органы.

После окончательного закрытия ликвидационного процесса и подтверждения ликвидации ООО, следует опубликовать соответствующую информацию о ликвидации в официальном источнике.

Важно понимать, что процесс ликвидации ООО требует соблюдения определенных правил и процедур. Поэтому, для более подробной информации и консультации рекомендуется обратиться к специалистам в этой области

Как правильно составить окончательный ликвидационный баланс ООО

1. Внесение данных об основных средствах: в ликвидационный баланс следует внести информацию о всех основных средствах, которые находятся на учете у ООО. Это могут быть здания, оборудование, транспортные средства и другое имущество. Для каждого объекта необходимо указать его стоимость, износ, остаточную стоимость и причину выбытия из учета.

2. Учтите расходы и доходы по основным средствам: при составлении ликвидационного баланса необходимо учесть все расходы и доходы, связанные с основными средствами. Это могут быть страховые выплаты, затраты на ремонт и техническое обслуживание, полученные доходы от продажи объектов и прочее.

3. Внесите информацию о финансовых обязательствах: в ликвидационный баланс также следует включить информацию о всех долгах и обязательствах перед кредиторами и поставщиками.

4. Проведите безвозмездную передачу средств сотрудникам: при ликвидации ООО обычно возникает необходимость увольнения сотрудников. Как правило, компания обязана предоставить им компенсацию за моральный вред и ущерб, причиненный в связи с увольнением. В ликвидационном балансе следует указать суммы этих компенсаций.

5. Учтите налоговые последствия: при ликвидации ООО возникают налоговые обязательства перед государством. В ликвидационном балансе следует указать сумму задолженности по налогам и предоставить документы в налоговую службу.

6. Оформите ликвидацию уставным капиталом: в ликвидационном балансе следует указать сумму уставного капитала ООО и отразить его состояние на момент ликвидации.

7

Учтите остаточную стоимость основных средств: при ликвидации ООО важно учесть остаточную стоимость основных средств. Это позволит определить фактическую стоимость имущества, которое останется после ликвидации

8. При необходимости отчитайтесь перед комиссией: в некоторых случаях создается комиссия, которая проверяет ликвидационный баланс. В таком случае, необходимо представить документы и отчитаться перед комиссией.

9. Оформите документы в налоговую службу: после составления окончательного ликвидационного баланса необходимо оформить все необходимые документы и предоставить их в налоговую службу для завершения процедуры ликвидации.

Пример: гарантийное письмо от банка о безвозмездной передаче средств сотрудникам.

- Назначение платежа: компенсация за моральный вред и ущерб

- Сумма платежа: 10 000 рублей

- Получатель: ФИО сотрудника

- Назначение платежа: компенсация за моральный вред и ущерб

- Сумма платежа: 15 000 рублей

- Получатель: ФИО сотрудника

Рекомендуем ознакомиться с подробным практическим гидом по оформлению ликвидационного баланса ООО, чтобы быть в курсе всех нюансов данной процедуры.

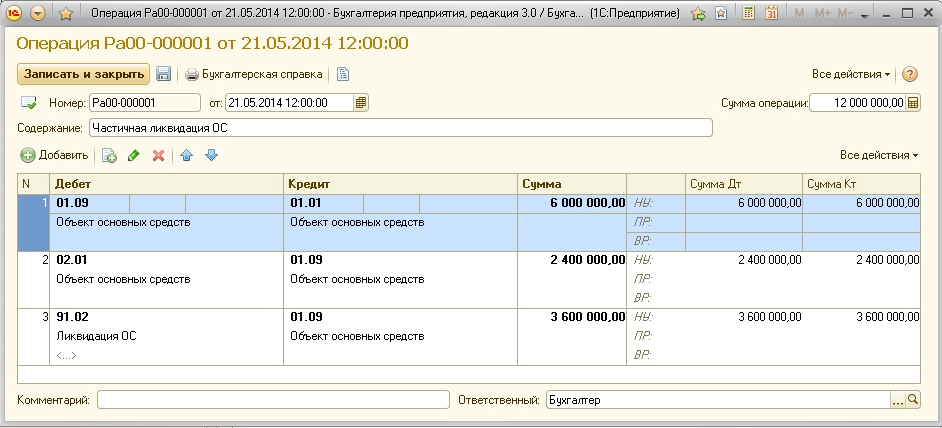

Создание проводки частичной разборки основного средства

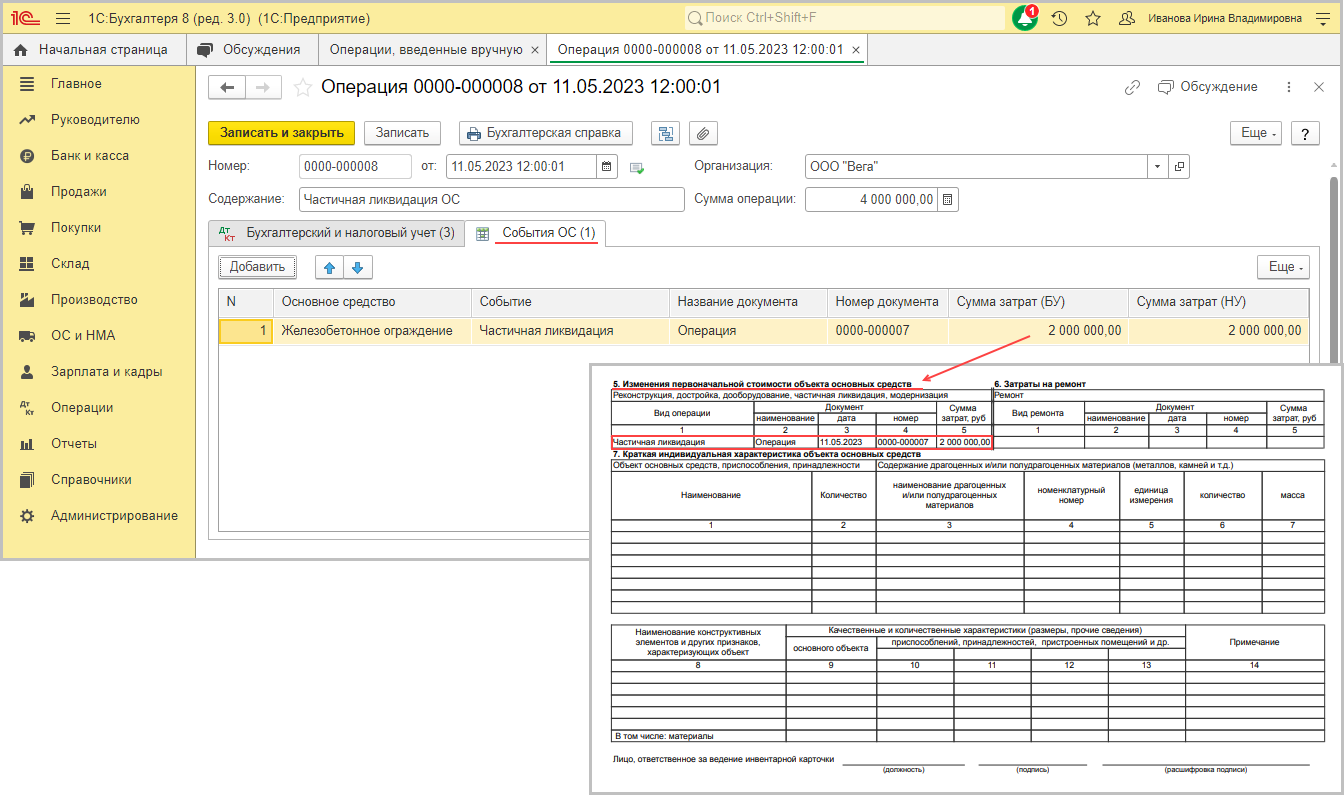

-

Выберите Основные средства (Россия) > Основные средства.

-

Выберите основное средство, а затем в области действий на вкладке Основное средство выберите Комплектующие.

В верхней области страницы Комплектующие отображаются следующие сведения для выбранной номенклатуры:

- Дата проводки — дата сборки основного средства.

- Первоначальное количество — количество, которое было введено во время сборки.

- Текущее количество — количество, которое в настоящее время введено для основного средства.

- Стоимость — стоимость комплектующей.

-

Выберите строку для номенклатуры, а затем выберите Добавить в остатки.

-

В диалоговом окне Добавить в остатки в поле Добавить введите оставшееся количество.

В поле Доступное количество отображается количество этой номенклатуры, которое в настоящее время присутствует в основном средстве.

-

Нажмите ОК.

Строки, помеченные в верхней области страницы Комплектующие, страницы переносятся в нижнюю область для частичной разборки, которая будет разнесена в запасы. В нижней области отображается список комплектующих для частичной разборки. В верхней области в поле Текущее количество отображается количество комплектующей. Это количество остается в основном средстве после частичной разборки, и значение в поле Текущее количество обновляется.

-

В нижней области выберите Расчет цен. Для каждой списываемой комплектующей рассчитываются амортизация балансовой стоимости и остаточная стоимость.

-

-

В диалоговом окне Расчет цен в поле Расчет цен выберите метод, используемый для расчета цен:

- Пропорциональный — проводка переоценки основного средства включает все комплектующие соразмерно их первоначальной стоимости. Дата приобретения комплектующей не учитывается. Дата приобретения комплектующей не учитывается.

- Итерационный — проводка переоценки основного средства включает не все комплектующие соразмерно их первоначальной стоимости, а только соразмерно стоимости комплектующих, входящих в основное средство на момент проводки переоценки.

-

Если стоимость необходимо округлить до целого значения, установите для параметра Округлять рыночную стоимость значение Да.

-

Нажмите ОК. Стоимость номенклатуры рассчитывается при возврате номенклатуры в запасы. Рыночную стоимость можно вручную обновить требуемым образом.

Комплектующие разносятся в запасы либо по их рассчитанной стоимости, либо по рыночной стоимости. То, какая стоимость используется, определяется комиссией при разборке основного средства. Разница между рыночной стоимостью и рассчитанной стоимостью — это сумма прибыли или убытка в результате разборки основных средств.

-

В нижней области страницы Комплектующие на вкладке Складские аналитики выберите складские аналитики, которые используются для разноски номенклатуры в запасы.

-

Чтобы создать проводку списания при разборке, выберите Основные средства (Россия) > Журналы > Журнал ОС.

-

Выберите Создать, чтобы создать журнал.

-

Выберите Строки и затем создать Создать, чтобы создать строки для записи проводок списания при разборке.

-

В диалоговом окне Добавление в журнал в поле Тип проводки выберите Частичная разборка.

-

Введите дату проводки в поле Дата проводки.

-

Нажмите ОК. В журнале создаются строки частичной разборки основного средства в соответствии с настройками профиля амортизации.

Если в строке журнала нет сведений проводки, их необходимо ввести вручную.

-

В области действий выберите Функции > Показать невидимые, чтобы отобразить строки прибыли/убытка.

-

В области действий выберите Разнести > Разнести. Проводки создаются в главной книге и на счетах основных средств, и номенклатура разносится в запасы.

Сумма проводки частичной разборки отображается в полях Переоценка стоимости ввода в эксплуатацию для частичного демонтажа и Переоценка амортизации для частичного демонтажа в диалоговом окне Баланс по ОС (Основные средства (Россия) > Модели стоимости > Баланс).

Если частичная разборка основного средства влечет за собой убыток, на странице Расходы будущих периодов (Главная книга > РБП > Расходы будущих периодов) создается строка, если для налоговой модели учета настроена соответствующая группа амортизации.

Примечание

Можно вручную добавить номенклатуру в нижней области страницы Комплектующие, даже если эта номенклатура не входит в основное средство. Основное средство может быть введено в эксплуатацию без комплектующих, но может быть разобрано на различные номенклатуры.