Назначение и образец заполнения бухгалтерской справки 0504833

Бухгалтерская справка 0504833 применяется представителями бюджетных организаций или предприятий для отражения особенностей деятельности хозяйственного характера, которая осуществляется органом в рамках кассового обслуживания.

Также на основании данного документа проводится фиксация бухгалтерских записей, которые напрямую связываются с исправлением определенного рода ошибок при их выявлении субъектом соответствующего учета. Все исправления помечаются с помощью специальной записи по счетам с одновременным указанием ссылки на актуальную нумерацию и дату формирования документации.

Для понимания ключевых особенностей такого документа необходимо обратиться к порядку назначения, к установленной инструкции по заполнению, к применяемой форме для скачивания, а также к определенным положениям действующего федерального законодательства.

Что это за документ

Рассматриваемый документ в каждом конкретном случае заполняется уполномоченным сотрудником бухгалтерского отдела организации. При формировании справки в обязательном порядке указывается текущая дата. В соответствующие разделы вписывается полное наименование предприятия, а также реквизиты, включая единицы измерения, коды ОКПО и так далее.

Стоит отметить, что в определенных случаях требуется указание полных названий структурных подразделений организации. Что касается табличной части справки, то в ее рамки вносятся следующие сведения:

- название и применяемые основания для осуществления каждой конкретной операции;

- номер и фактическая дата формирования документации;

- номер счета;

- установленная сумма.

Документ подписывается как уполномоченным исполнителем, так и руководством предприятия. В конце справки главный бухгалтер организации проставляет специальную отметку о принятии бумаги к бухгалтерскому учету. Одновременно с этим проводится операция по внесению корректной информации в учетные регистры.

Финансовый руководитель организации несет административную ответственность за правильность заполнения документа и за своевременность оформления соответствующего процесса.

Видео:ч 1 Примеры ведения бюджетного учета казенных учрежденийСкачать

Особенности применения бухгалтерской справки

При использовании в работе бухсправок нужно помнить о следующих моментах:

если законодательством регламентировано использование первичных документов установленного образца, то их нельзя заменять бухгалтерской справкой, но можно дополнить для пояснения информации;

если сведения должны отражаться в документе, предназначенном для компании и контрагента, то бухсправка для этой цели не подходит, поскольку она формируется только для внутреннего использования или в качестве поясняющего дополнения;

если оформить бухсправку на какую-либо операцию взамен первичного документа, налоговая инспекция такой документ не примет во внимание. К примеру, если при приеме товаров документы не оформлены соответствующим образом, а заменены на справку, то расходы не будут приняты к учету

Соответственно, их нельзя будет использовать при расчете налогов;

бухгалтерская справка используется в качестве дополнительного подтверждения фактов, уже зафиксированных в бухгалтерском или налоговом учете. В этой связи бухсправку нужно оформить по форме первичного документа и включить в нее подробную информацию о фактах финансово-хозяйственной деятельности компании;

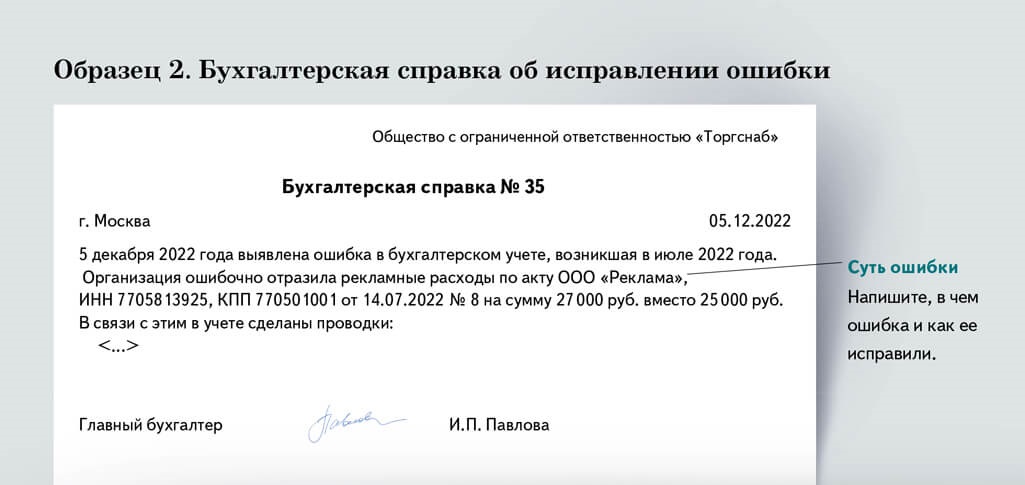

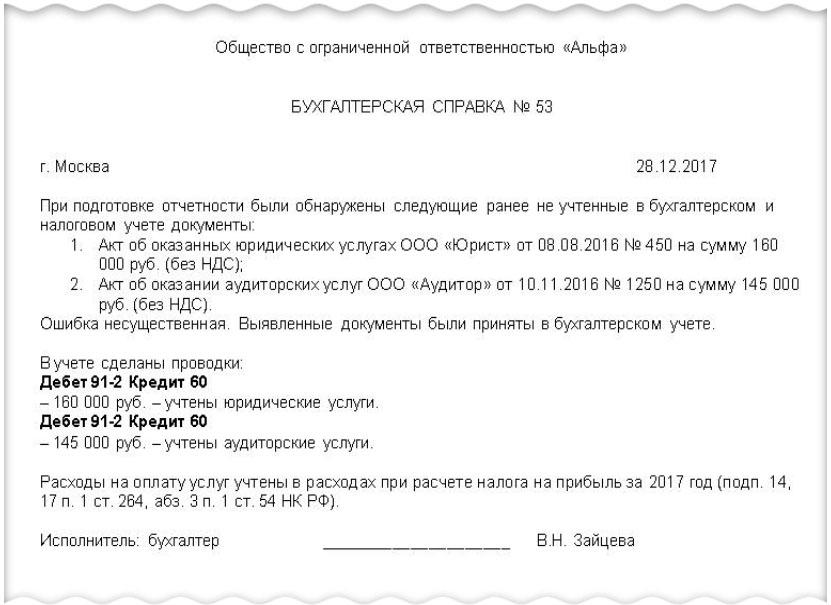

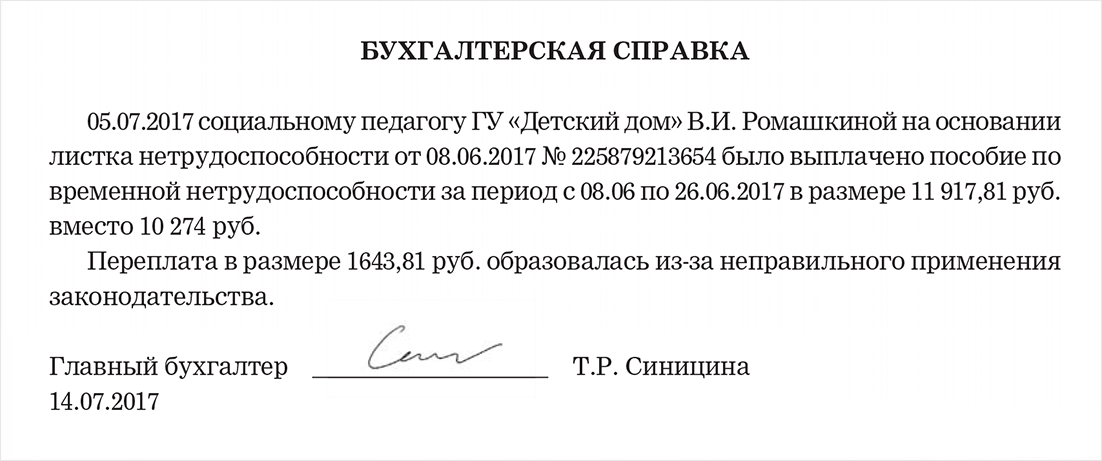

в бухгалтерской справке могут указываться не только положительные, но и отрицательные суммы (красное сторно). В основном такие справки используются для того, чтобы исправить ошибки, списать торговые наценки, откорректировать показатели материально-производственных затрат. В этом случае проводки будут аналогичные, как и при ошибочной записи, но сумма будет иметь отрицательное значение;

оформленные бухгалтерские справки необходимо хранить вместе с документацией соответствующего регистра учета. Например, если ошибка выявлена в начислении зарплаты, то бухсправка подшивается к табелям учета рабочего времени, ведомостям или приказам. Если бухсправка составлена для списания задолженности, то она подшивается к инвентаризационной ведомости по расчетам с контрагентами или актам сверки с конкретным хозяйствующим субъектом;

бухсправка подписывается лицом, ответственным за ее составление, а также главным бухгалтером. При необходимости документ может подписываться и директором компании.

Что надо знать, используя разные формы и образцы бухгалтерской справки

Следует помнить о следующих тонкостях:

- Не заменяет документ, который должен быть составлен партнерами по сделке вместе. Поэтому некоторые операции фиксировать в справке имеет смысл только для внутренних целей.

К таким случаям можно отнести составление акта о приеме товаров, поступивших без документов. Налоговая инспекция посчитает, что представленный образец бухгалтерской справки

не имеет правовой основы. В результате расходы могут не признать. Учесть их при расчете налога невозможно. А оспорить такое решение бывает непросто.

Справка обычно лишь подтверждает сведения, уже представленные в системе внутреннего учета. Поэтому специалист должен различать, как оформить образец бухгалтерской справки

:

- в качестве «первички»;

- для совершенно других целей (информационных и т. п.). Например, для фиксации хозяйственной операции в документе, который может стать доказательством в судебных разбирательствах.

В сложных ситуациях бухгалтер рискует запутаться в исправлениях. Чтобы этого не произошло, рекомендуем включать в текст справки максимум информации и прилагать копии расчетных, а также неверно заполненных документов.

Структура: как написать образец бухгалтерской справки

Независимо от предназначения, документ должен быть оформлен правильно, поскольку играет роль первичного. Тогда не возникнет лишних вопросов от налоговой инспекции. Рекомендуем использовать внутрифирменный шаблон, поскольку законодательство РФ не предусматривает обязательного бланка бухгалтерской справки.

Процедура оформления этого документа состоит из 3-х этапов:

- Создание «шапки» и указание следующих данных:

наименование документа;

дата составления;

реквизиты компании (название, ИНН, КПП и т. д.);

совершаемая операция, особенности;

список ответственных лиц.

Основная часть может содержать:

- сведения о том, что изменилось;

- предыдущие показатели;

- правильный способ расчета.

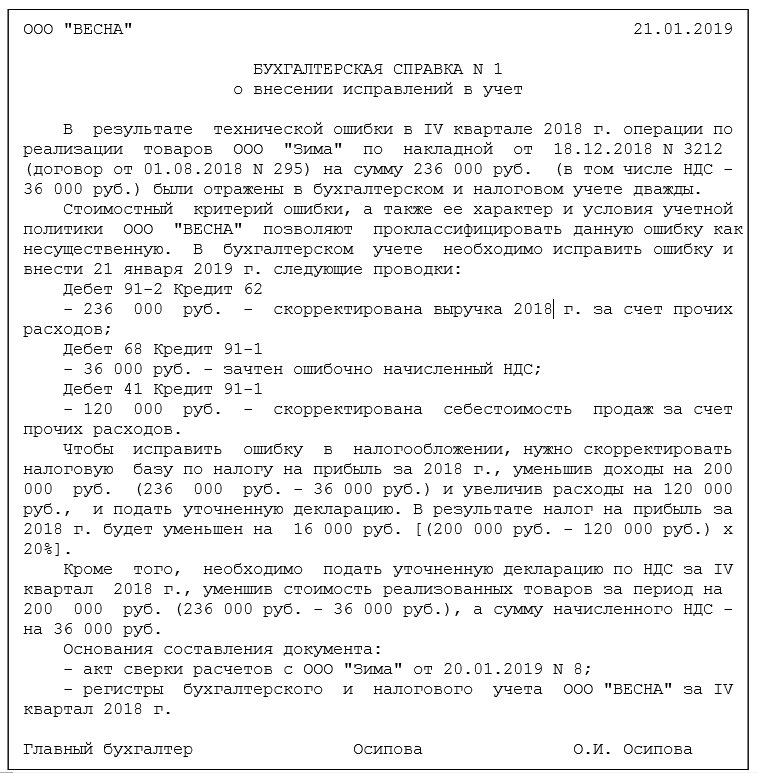

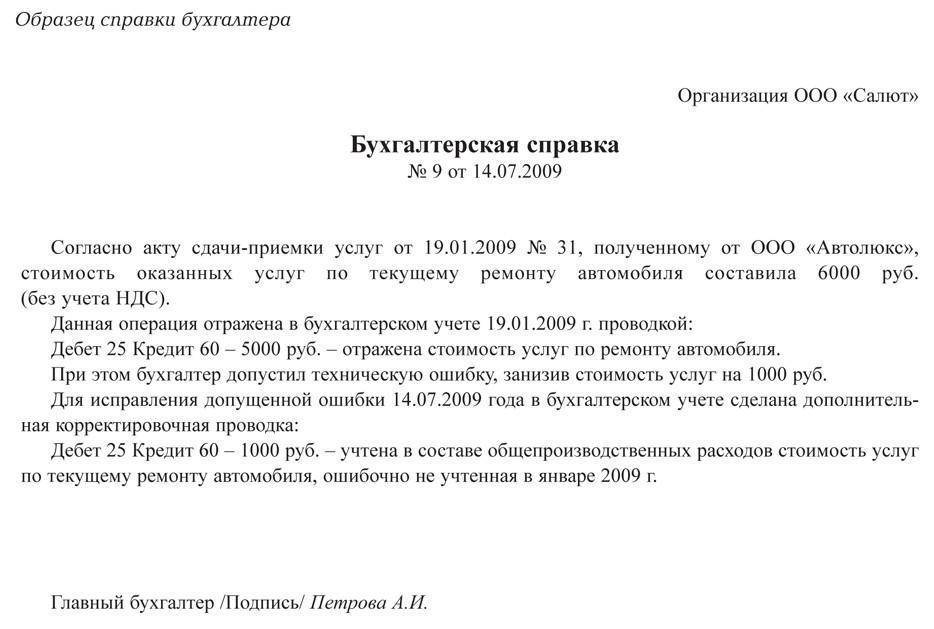

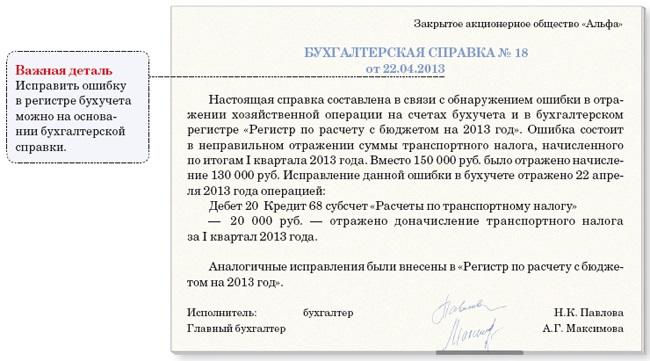

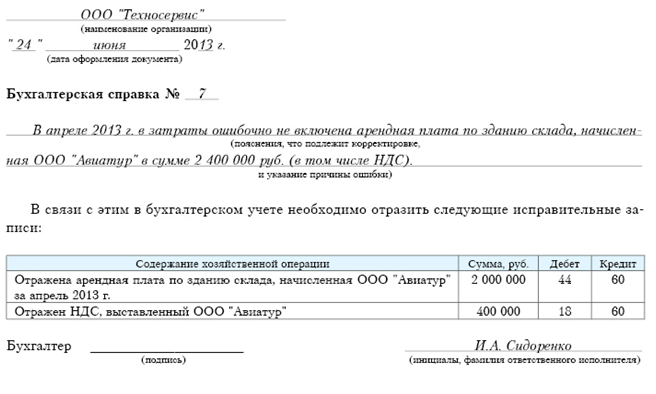

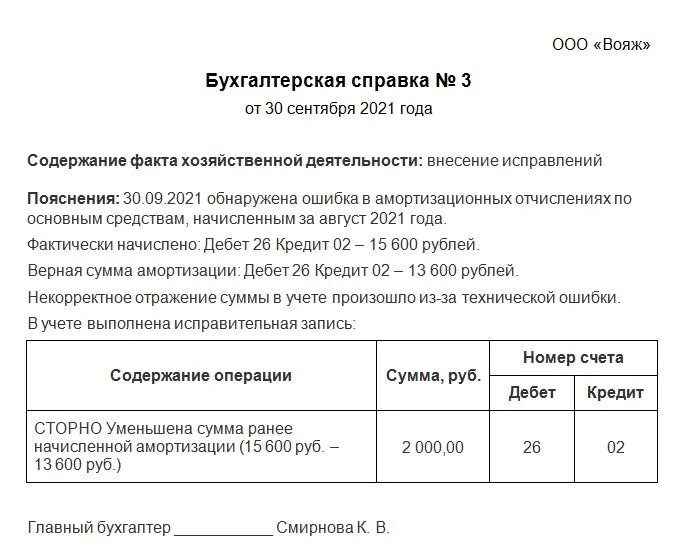

Далее приведен пример бухгалтерской справки с соответствующим текстом:

| «Экономистом ООО «Гуру» Н.В. Курносовой была допущена техническая ошибка при начислении амортизации по основным средствам. За 2016 год размер составил 21 000 руб., при этом ошибочно было указано – 22 500 руб. Подробный расчет: ……. В 01 февраля 2022 года Н. В. Курносова исправила ошибку путем проводки Дт 44 Кт 02 – 21 000 руб. Исправления внесены записью Дт 44 Кт 02 – 1500 руб. (сторно)» |

Заключительная часть. В конце любой формы бухгалтерской справки ставят дату и подписи ответственных лиц с расшифровкой. Последняя нужна для:

- идентификации лиц;

- подтверждения необходимости выполнить хозяйственную операцию.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Как было сказано, руководство компании вправе самостоятельно разработать и утвердить приказом образец справки, чтобы применять его для решения своих хозяйственных задач. При этом его включают в учетную политику предприятия.

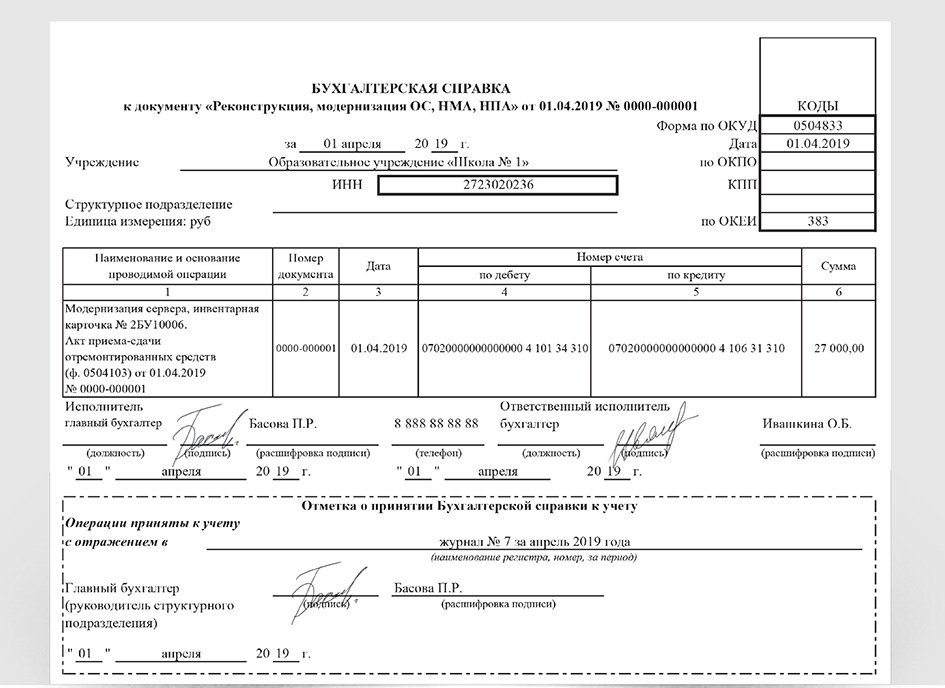

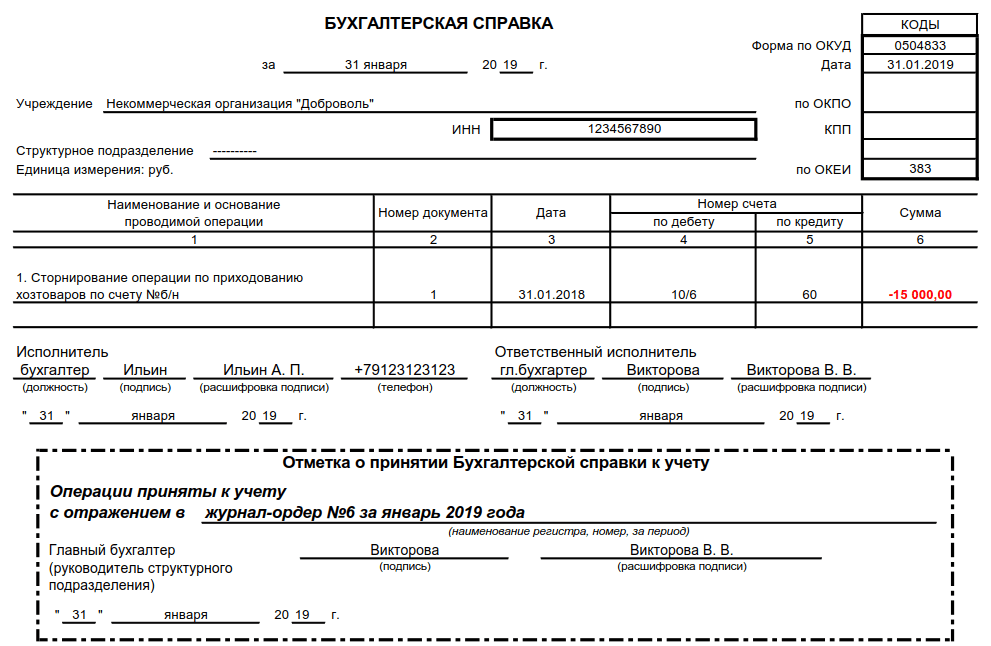

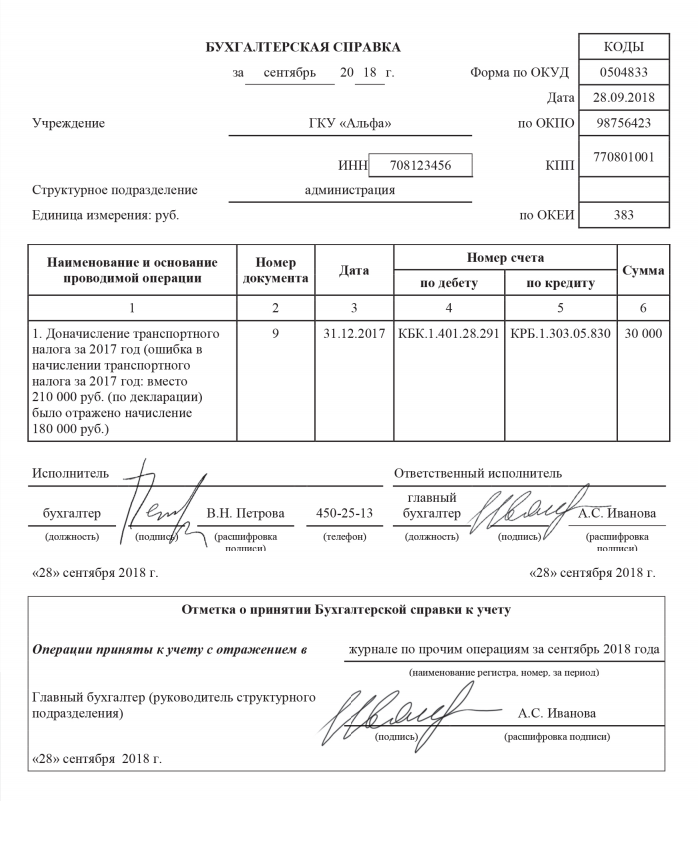

Взять за основу можно бухгалтерскую справку 0504833, которая разработана Минфином для учреждений государственного сектора (приказ 2015 года № 52н).

Обычно этот документ составляют в электронном виде с учетом стандартных требований к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организаций и т. д

Важно не допустить ошибку при проставлении дат

Подобные справки могут содержать так называемые красные сторно – проводки с отрицательным числом. Они служат, например, для:

- исправления ошибок;

- списания торговой наценки;

- корректировки показателей материально-производственных затрат.

Ниже представлен образец заполнения бухгалтерской справки 0504833.

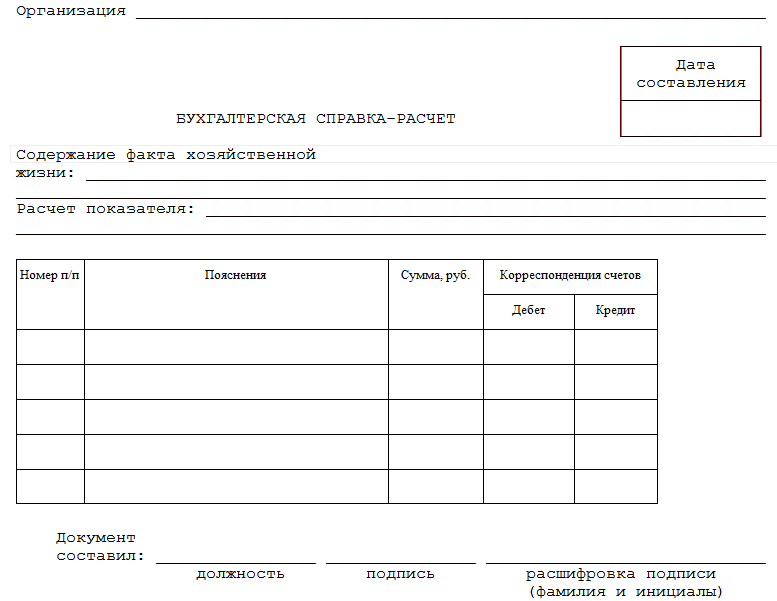

Форма бухгалтерской справки

Разработанной и утвержденной формы бухгалтерской справки нет. Информация о порядке составления такого документа может быть отражена в учетной политике организации, а ее форма разработана и утверждена (учетной политикой) индивидуально в пределах одного юридического лица. Однако это условие не носит обязательный характер, так как случаев, когда необходимо составить справку, неограниченное количество.

Справка оформляется на:

- фирменном бланке организации

- простом листе А4

При этом составить деловую бумагу можно также двумя способами:

- вручную

- на машинном носителе, распечатав и поставив соответствующие подписи

При каждом из способов составления документа не возникает необходимости наличия оттиска печати организации.

Бухгалтерская справка составляется в следующей последовательности:

Заверение справки

- В левом верхнем углу указывается название предприятия (как с учредительными документами).

- Допускается написание юридического адреса и ИНН.

- Затем ставится дата составления деловой бумаги (как правило, время совпадает с датой, когда выявлена ошибка или совершена операция).

- Описывается произошедшая ситуация, суммы, порядок действий и отражения данных в учете (конкретная форма зависит от ситуации).

- Информацию можно представить в табличном виде.

- Можно указать какой именно документ справка поясняет или исправляет.

- При необходимости прописываются бухгалтерские проводки.

- Если совершена ошибка, то указывают ее причину.

- При возможности указываются суммы и количественные измерители.

- Указываются ФИО и должности ответственных за составление документа, собираются подписи.

- Документ заверяется главным бухгалтером.

Примеры заполнения бухгалтерской справки

Пример 1:

Бухгалтерская справка

Общество с ограниченной ответственностью Новый бизнес

ИНН: 1234567890

ОГРН: 9876543210

Адрес: г. Москва, ул. Центральная, д. 1

Дата составления: 01.01.2022

Финансовое состояние:

Активы: 10 000 000 рублей

Пассивы: 5 000 000 рублей

Капитал: 5 000 000 рублей

Пример 2:

Бухгалтерская справка

Индивидуальный предприниматель Иванов Иван Иванович

ИНН: 123456789012

Адрес регистрации: г. Санкт-Петербург, пр. Невский, д. 10

Дата составления: 01.01.2022

Финансовое состояние:

Обороты за последний квартал: 500 000 рублей

Доходы: 300 000 рублей

Расходы: 200 000 рублей

Налоги уплачены: 50 000 рублей

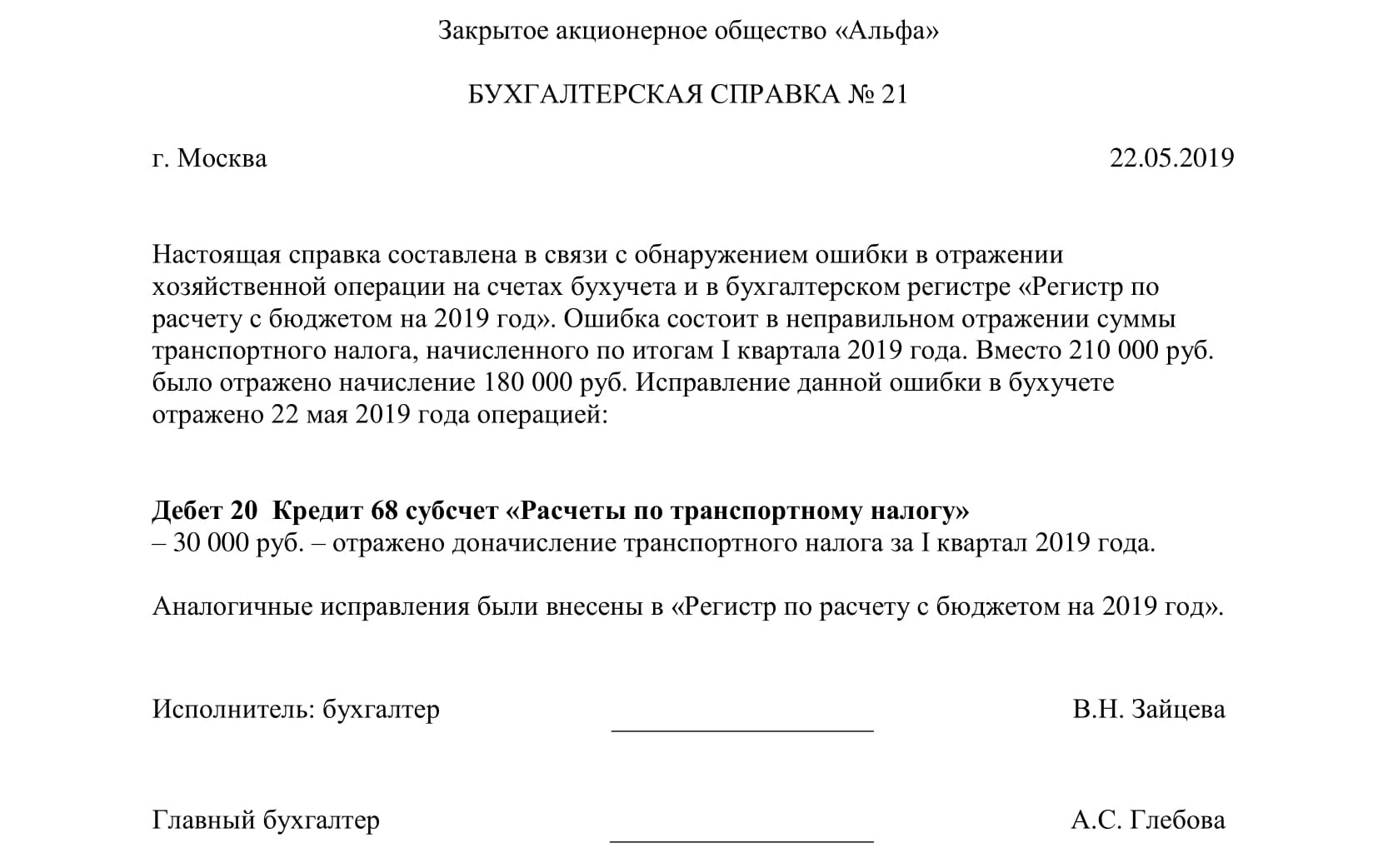

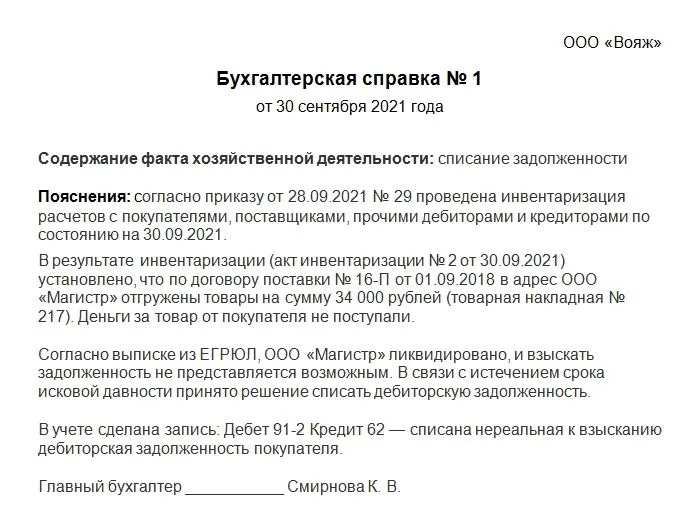

Списание кредиторской задолженности с истекшим сроком исковой давности 2018

Возникшая кредиторская задолженность должна проходить списание, причем в момент установленный законодательством. Так как при не вовремя проведенной и неправильно оформленной процедуре могут возникать трения с налоговой.

На сегодня порядок ликвидации кредиторского долга следующий (дебиторский вид задолженности аннулируется подобным образом):

- Проводится инвентаризация расчетов со всеми имеющимися покупателями, поставщиками — чтобы не пропустить необходимый момент, такая процедура должна выполняться в абсолютно каждый отчетный период. По результатам всегда, без исключений, составляется акт, к нему прилагается объяснительная записка, данный образец документа составляется в, так называемой, произвольной форме. Но должен объяснить руководителю организации, учреждения, откуда появился данный долг, какой его размер.

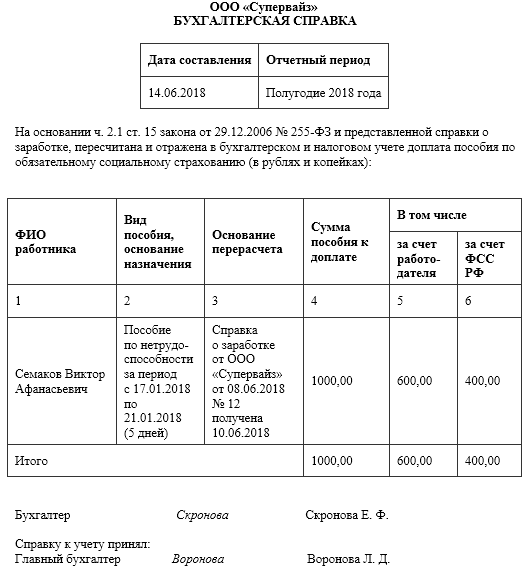

- Составляется бухгалтерская справка — здесь указываются причины возникновения просрочек, сумма, которая должна быть аннулирована, расчет искового периода. Также указывается рекомендация для руководителя организации, например, если время пришло, то указывается необходимость выполнить списание.

- Издается приказ — когда представлены результаты проведенной специалистами инвентаризации и приложена бухгалтерская справка, тогда руководитель готовит приказ, указывающий, что следует выполнить закрытие кредиторского долга.

- Производится списание, то есть выполняются соответствующие проводки, корректируется налоговый учет.

Списание кредиторской задолженности с истекшим сроком исковой давности при УСН

При УСН точные сроки списания кредиторских обязательств не установлены, поэтому, когда составлен инвентаризационный акт данную процедуру можно выполнить в следующий период времени:

- Как только давность истекла.

- В последний день налогового периода.

Когда закрытие долга выполнено, то вся сумма задолженности незамедлительно включается в имеющиеся внереализационные доходы. Проводки не должны включать сведения об списанным авансах, по которым не были получены товары, услуги.

В РФ при УСН основанием для списания является, причем без исключений, акт инвентаризации, по материалам которого составляется бухгалтерская справка, а затем приказ — данный образец документа всегда пишется произвольно, но с использованием данных с первых двух актов.

Любое бюджетное учреждение в абсолютно каждый отчетный период обязано проводить инвентаризацию своей первичной документации. Если согласно нее выявлены невыполненные обязательства, срок предназначенный для судебного взыскания по которым истек, то составляется образец документа под названием инвентаризационный акт с приложенной запиской.

https://youtube.com/watch?v=M5Eu7deiiyM

На основании данного документа составляется бухгалтерский отчет по данной ситуации. Где прописываются причины возникновения ситуации, точные суммы, рекомендацию руководителю, о том, что делать.

Изучив данный образец документа и акт инвентаризации, руководитель готовит приказ о аннулировании долга.

Акт списания кредиторской задолженности с истекшим сроком исковой давности

Любая имеющаяся кредиторская задолженность поставщикам, по которым истек срок исковой давности подлежит списанию по истечении трех лет с дня, когда закончил действие какой-либо срочный документ (например, договор, другой акт) указывающий, что у организации, учреждения существуют неоплаченные долги, невыполненные обязательства.

Любое документальное подтверждение должно выявляться при инвентаризации, выполненной самой организацией. Чтобы зафиксировать наличие невыполненных обязательств составляется такой образец документа, как акт инвентаризации.

Также данный документ является основанием издать приказ с требованием аннулировать возникший долг. В данной ситуации требуется еще один образец документации — бухгалтерская справка.

Образец акта

На сегодня акта инвентаризации, являющийся основанием для закрытия долгов по невыполненным обязательствам, это документ, составляемый на основании Постановления Госкомстата № 88 от 1998 .

В данном акте указывается кредитор, счета, сумма долга. Такой документ подписывают работники проводившие инвентаризацию.

Акт списания кредиторской задолженности образец

Давность прерывается, если кредитная задолженность была частично погашена, она была признана. В любом таком случае организация, учреждение должны начинать исчислять давности по новой.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности всегда вносится в, так называемый, внереализационный доход.

Для чего он нужен и когда используется?

Бухгалтер самостоятельно принимает решение о типе и количестве вносимых изменений, указанных в справке. Но желательно добавлять больше сведений, иначе можно потом не вспомнить причины составления документа.

Можно выделить несколько операций, когда составляются подобные документы:

-

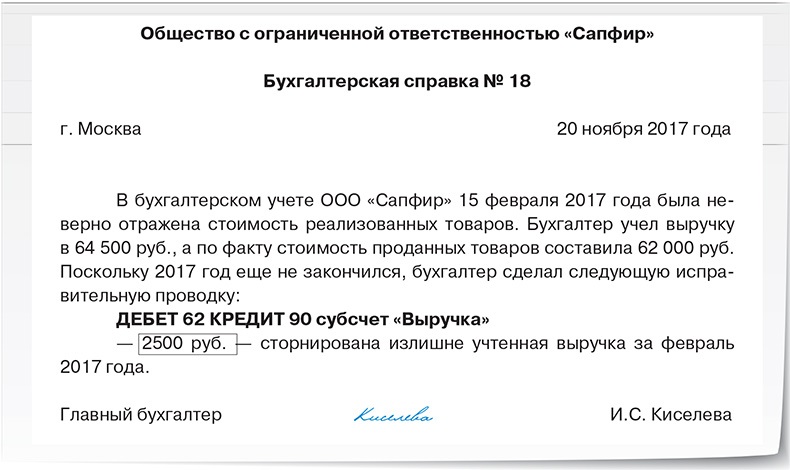

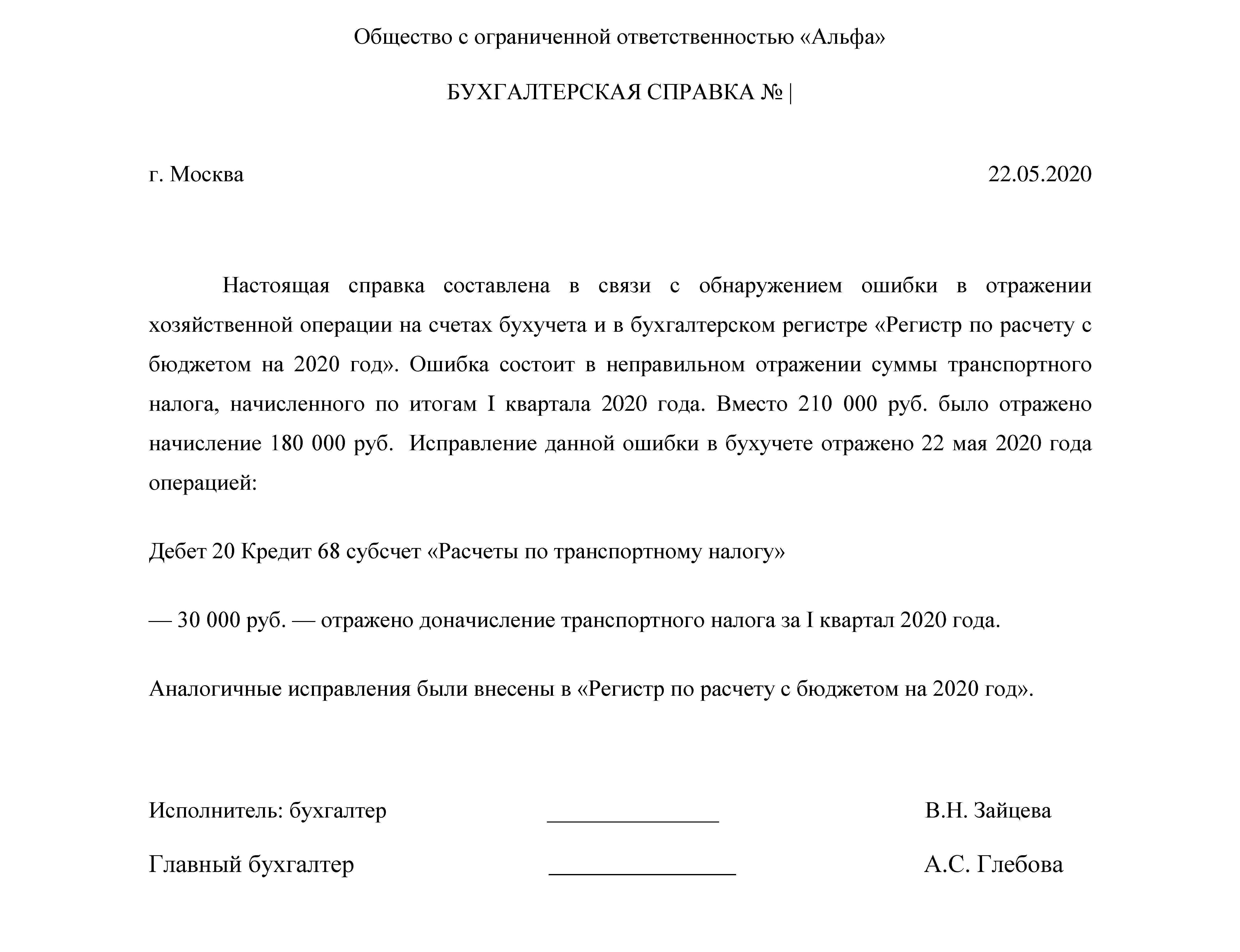

Внесение корректировок. В учет добавляются исправления при обнаруженных неточностях и ошибках. Последовательность корректирования закреплена в Положении по бухучету 22/2010 и может меняться относительно серьезности ошибок. Ошибка будет серьезной, если она сможет оказать влияние на экономические решения потребителей, которые принимаются на основании бухгалтерских отчетов этого же периода. Компания сама определяет серьезность ошибки на основании характера и величины конкретной статьи отчетов.

Существует следующий порядок исправления несущественных ошибок:- Обнаруженная до конца отчетного периода ошибка устраняется с помощью записей по определенным счетам бухучета того же месяца.

- Обнаруженная после конца отчетного периода до подписания бухотчетов ошибка корректируется записями по определенным счетам за декабрь отчетного периода.

- Несущественные ошибки прошедшего года, выявленные после согласования бухучета, корректируются записями по определенным счетам того же месяца и года. Выявленные при этом убытки и доходы фиксируются в прочих расходах и доходах текущего отчетного года.

Исправление серьезных ошибок проводится в следующей последовательности:

- при их выявлении до конца отчетного периода делаются записи по определенным счетам бухучета того же месяца;

- при их выявлении после конца отчетного периода (до согласования отчетов) делаются записи по определенным счетам за декабрь;

- при их выявлении после согласования готовых отчетов, но до их сдачи акционерам, участникам общества или другим уполномоченным структурам проводится корректировка записями по определенным счетам за декабрь отчетного периода;

- при их выявлении после согласования и сдачи годовых отчетов уполномоченным лицам до времени утверждения вводятся записи по определенным счетам за последний месяц отчетного периода.

Согласно правилам бухучета, внесение изменений в регистр возможно с обоснованием и подтверждением подписью уполномоченного лица с указанием срока исправлений. То есть, бухгалтер должен сделать соответствующий документ с указанием причин, на основании которых появилась ошибка, с обоснованием добавляемых изменений учета, указанием корреспонденции счетов и итоговой суммы.

- Проведение операций с дополнительными подсчетами. Справка может потребоваться для проведения операций, где не предусматривается унифицированная форма. При этом формируется справка-расчет для фиксации процесса расчета суммы операции и ее величины.Например, справкой можно воспользоваться при оформлении распределения затрат раздельного учета.

- Подтверждение сделки с контрагентом. Часто при работе с контрагентами проводятся сделки с взаимозачетом, которые можно оформлять бухгалтерской справкой. Этим документом можно воспользоваться арендаторам, так как многие из них не предоставляют акты. При его составлении специалистом будут каждый месяц приниматься определенные затраты.

Данный документ может пригодиться для налоговых органов при камеральной проверке, объяснении некоторых характеристик учета.

Более подробно о порядке внесения исправлений в бухгалтерский и налоговый учет вы можете узнать из следующего видео: