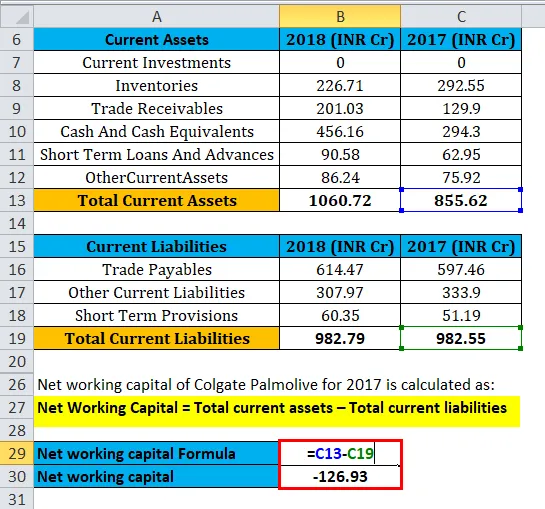

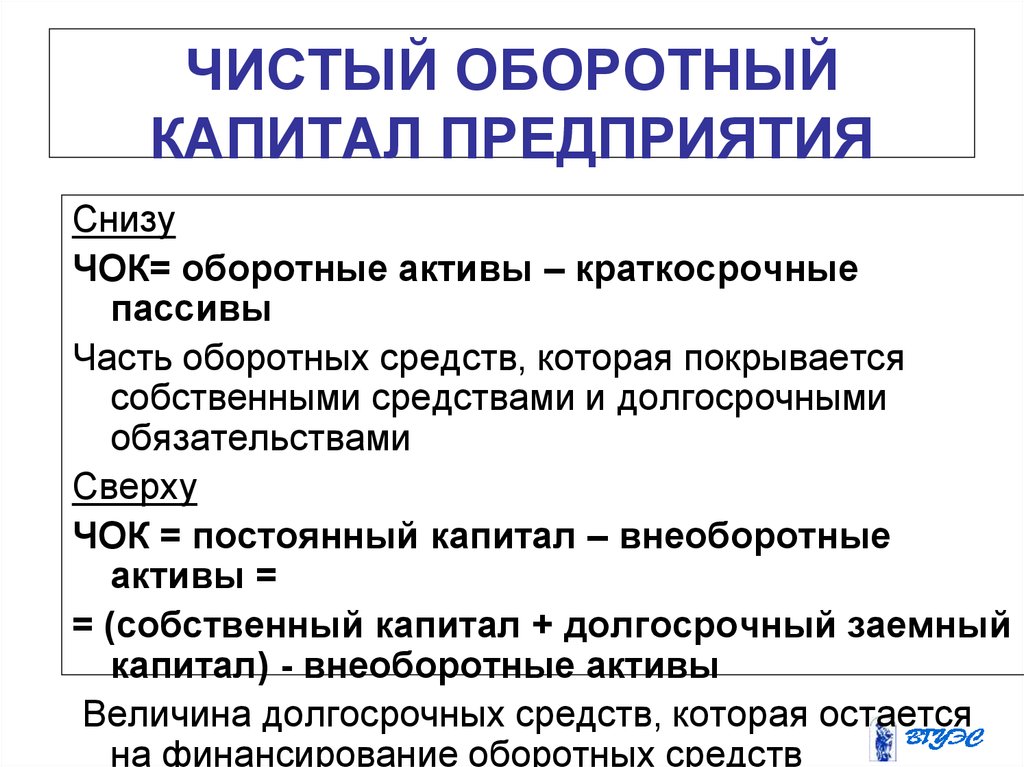

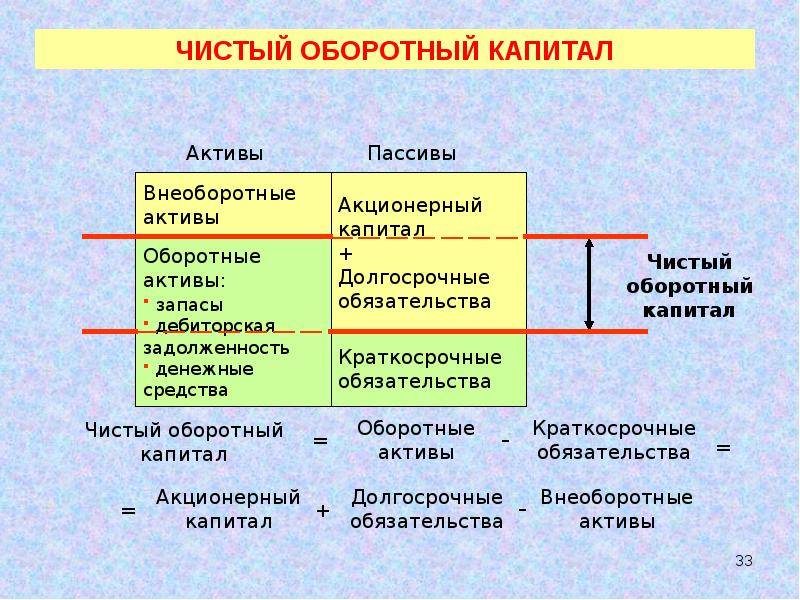

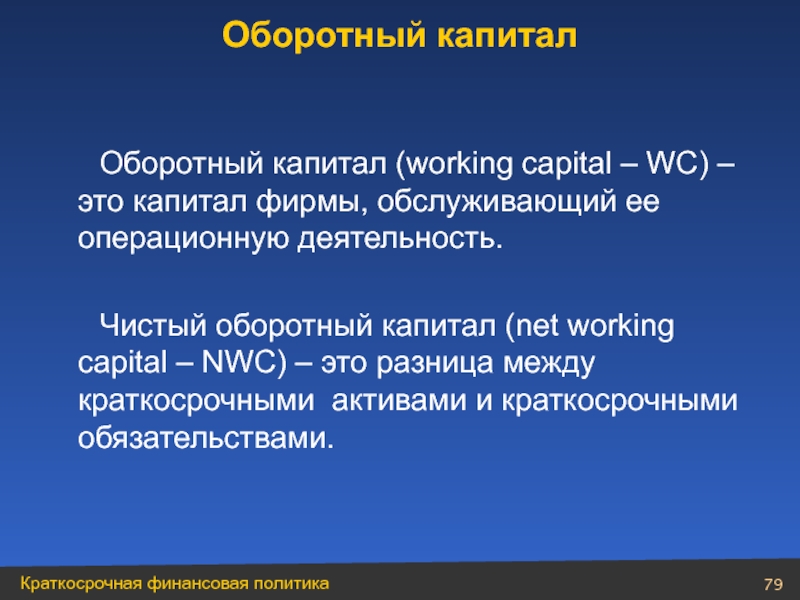

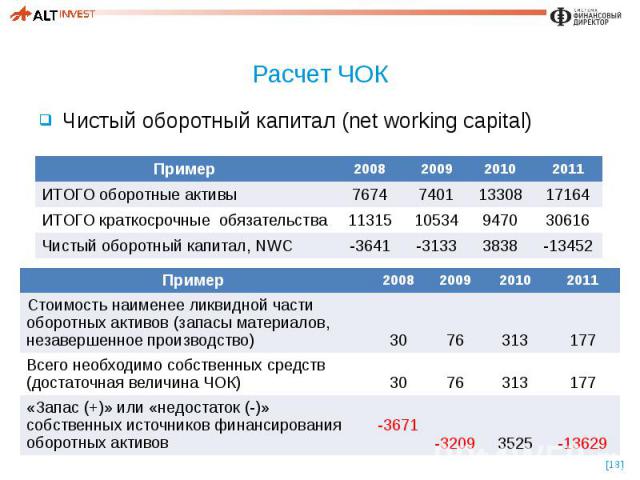

Как рассчитать чистый оборотный капитал

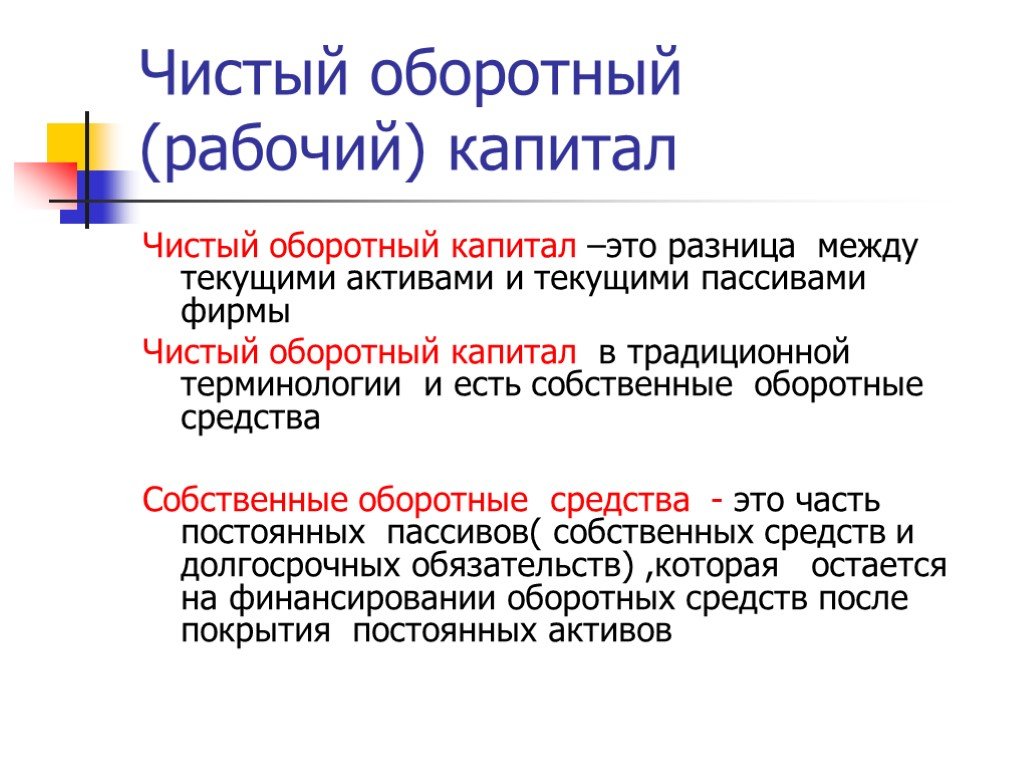

Принцип появления чистых оборотных средств довольно прост. У компании есть оборотные ресурсы — деньги из бюджета, рассчитанные на повседневные потребности бизнеса. Также у нее есть обязательства — долги перед банками, партнерами, прочие займы.

Часть оборотных средств уходит на погашение обязательств. Оставшиеся деньги и будут чистыми оборотными средствами.

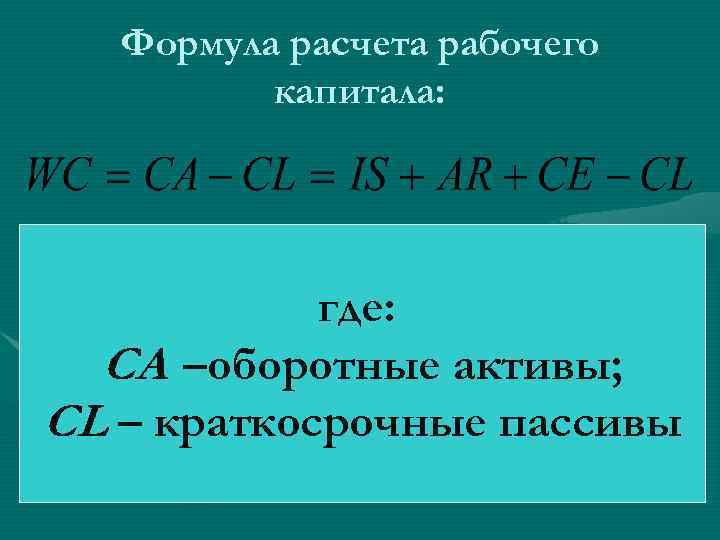

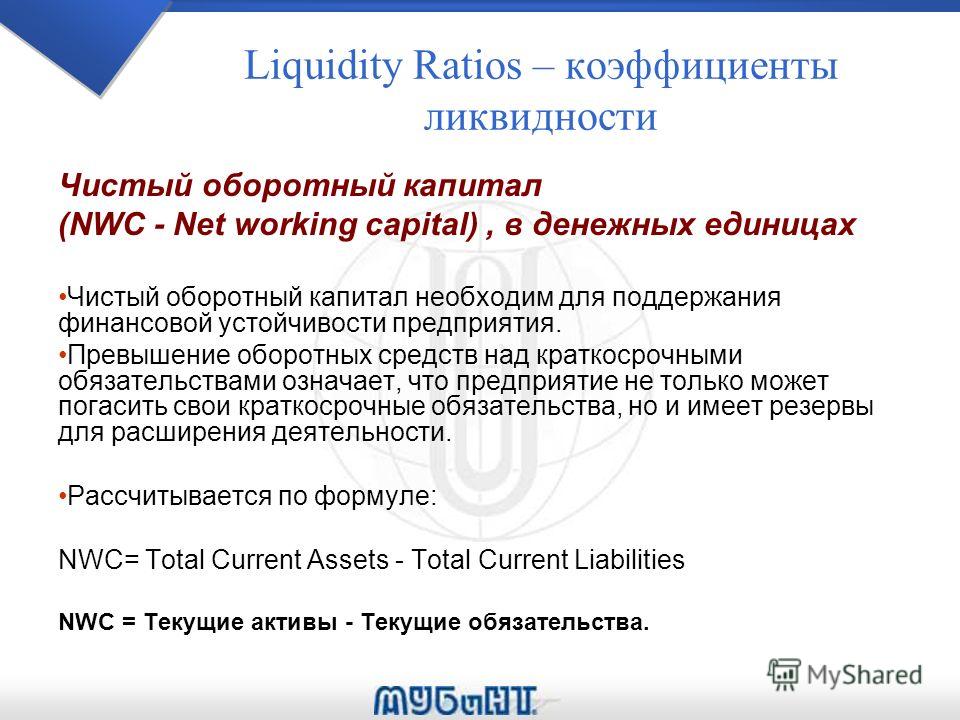

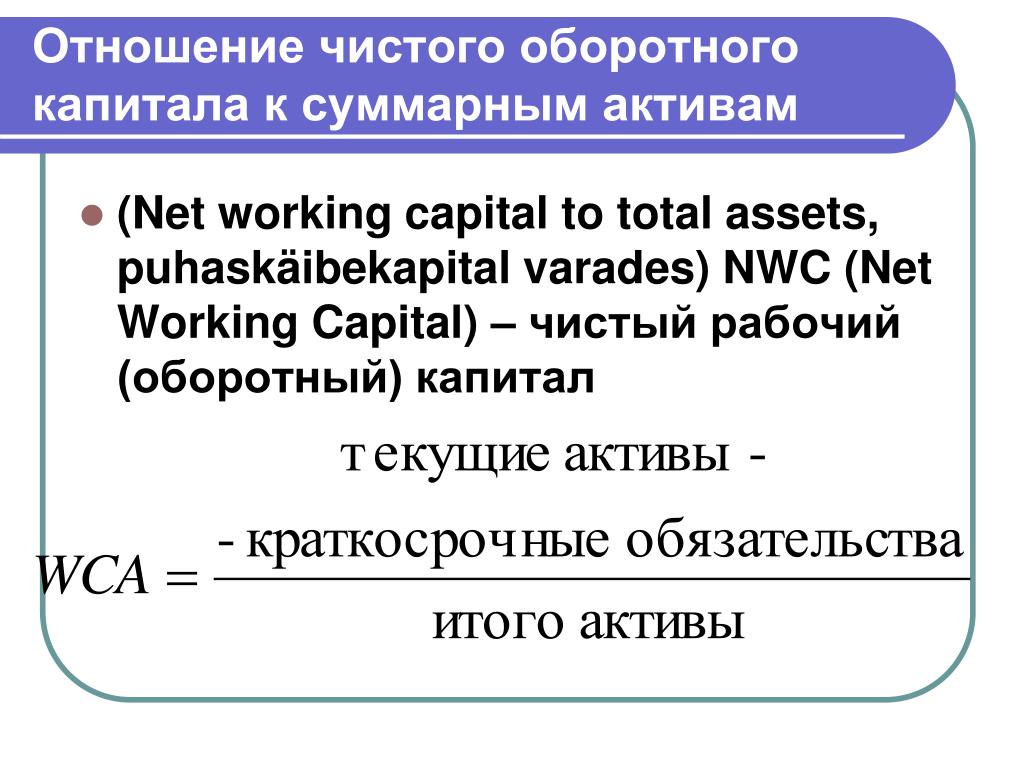

Внимание! Измерять ЧОК нужно в той же валюте, в которой составлен баланс. Стандартная формула для расчета оборотного капитала такая:

Стандартная формула для расчета оборотного капитала такая:

WC=CA-CL

Значения здесь следующие:

| Показатель | Значение | Что входит |

|---|---|---|

| WC | Working capital, или рабочий капитал | Общее количество свободных средств |

| CA | Current assets, или текущие активы |

|

| CL | Current Liabilities, или текущие обязательства |

|

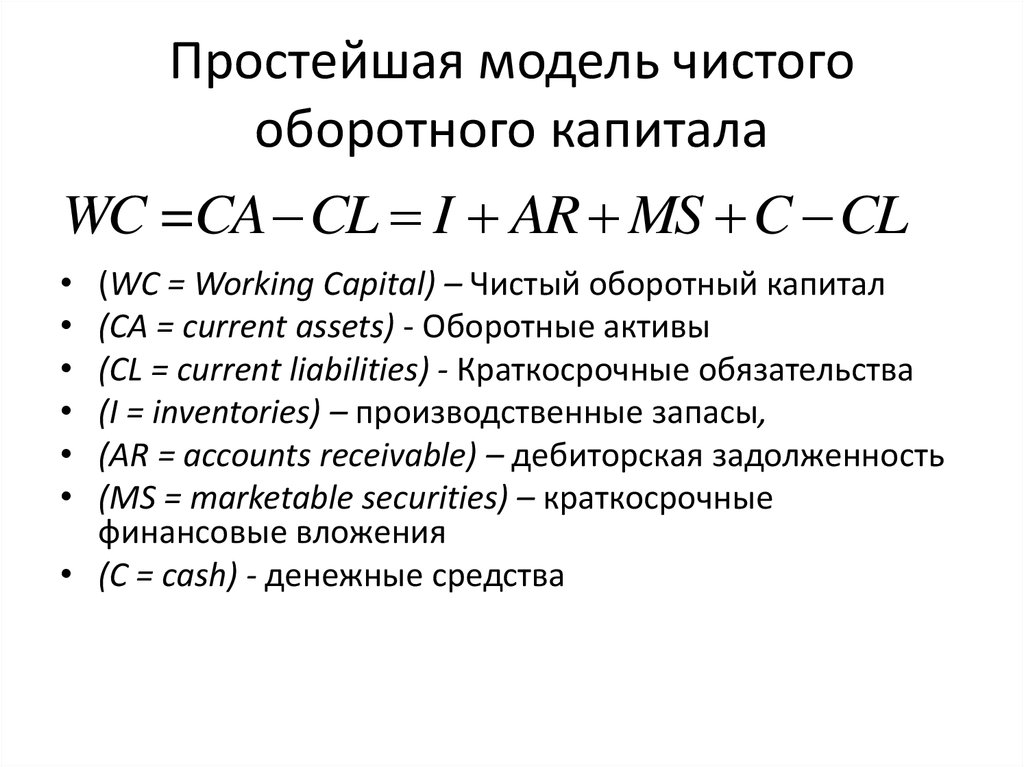

Обобщенный расчет подойдет не всем. В число переменных могут войти активы, чей оборот занимает больше года. Или цифры, которые числятся на балансе, но не представляют реального дохода для бизнеса, например, безнадежные долги. Чтобы приблизиться к достоверному значению, расчеты можно «подчистить».

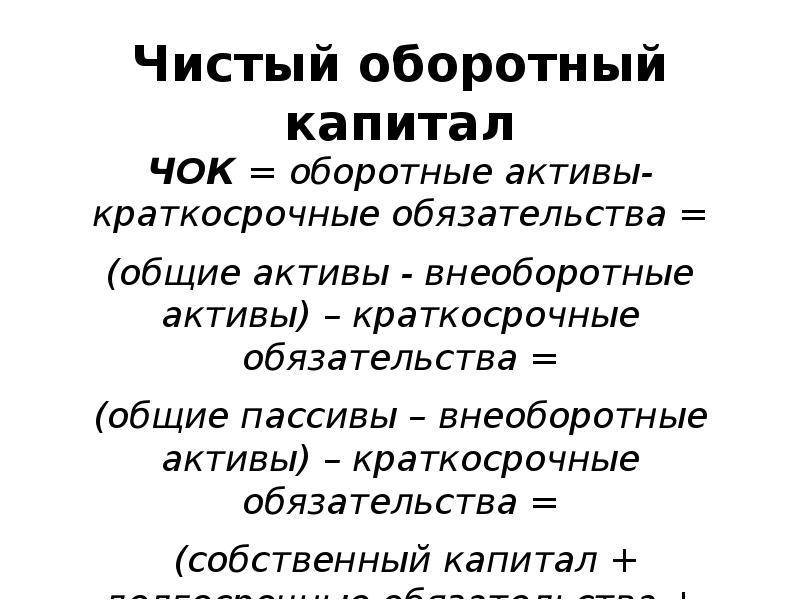

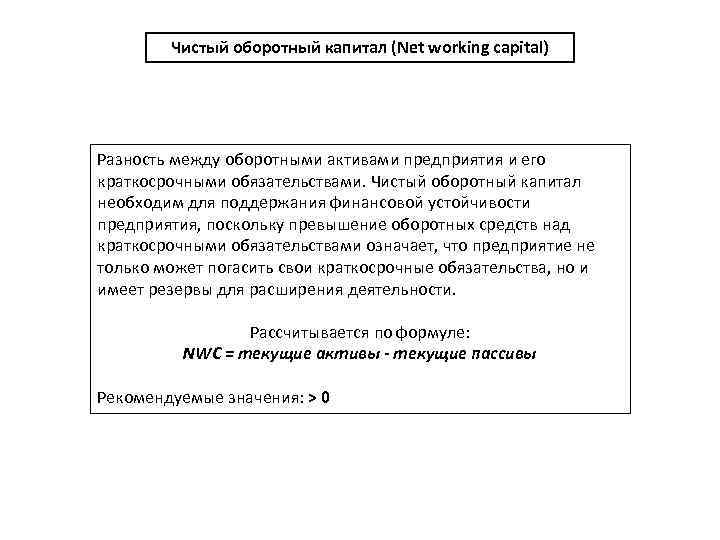

Тогда чистый оборотный капитал определяют по формуле по балансу:

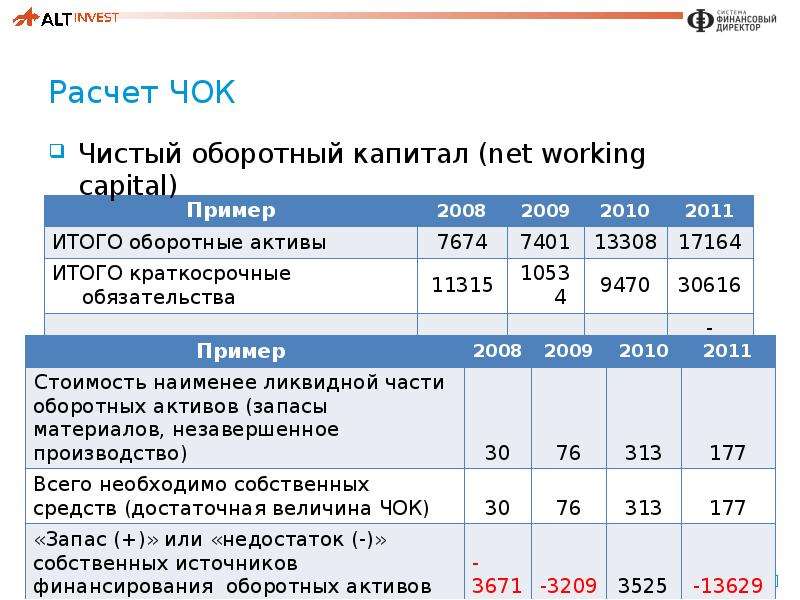

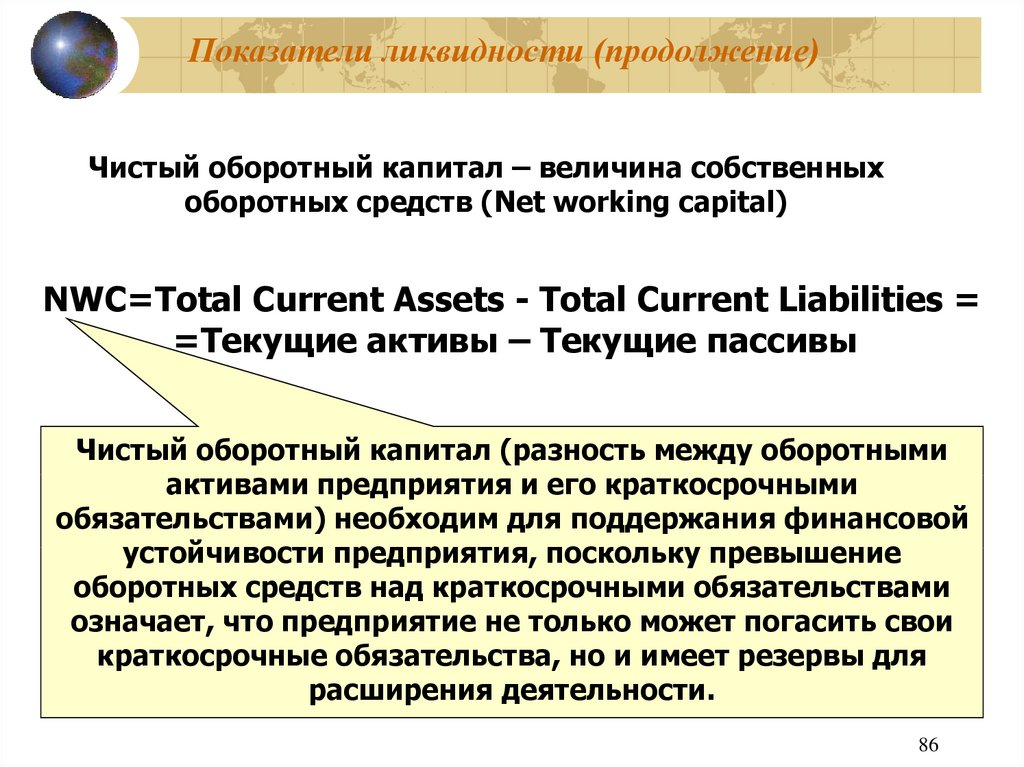

Оборотные активы — Краткосрочные пассивы=Чистый оборотный капитал

Цифры берут из строк финансового отчета по результатам окончания периода.

Срок оборачиваемости оборотных активов — год.Текущие краткосрочные обязательства должны быть рассчитаны также на ближайший год. Если активы менее ликвидны, а по каким-то обязательствам не удастся рассчитаться в течение года — включать их в расчет не стоит.

Если какие-то показатели не соответствуют срокам, их можно исключить из формулы. Также убрать из расчетов можно долги перед ликвидированными контрагентами, если они не передали права другим лицам.

Тогда считать можно по такому принципу:

WC=(Ca-LtAR-IrrAR)-(CL-LtAP-IrrAP)

Тут значения следующие:

| Показатель | Значение |

|---|---|

| LtAR | Долгосрочная дебиторская задолженность |

| IrrAR | Невозвратная дебиторская задолженность |

| LtAP | Долгосрочная кредиторская задолженность |

| IrrAP | Невозвратная кредиторская задолженность |

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Что такое порядок расчета чистых активов?

Порядок расчета чистых активов организации – это определенный алгоритм действий, который компания должна соблюсти при определении данного показателя.

Общий порядок расчета стоимости чистых активов регламентирован Приказом Минфина РФ № 84н, который принят 28 августа 2014 года. Плюс в том, что данный акт применяется для всех субъектов хозяйствования. Не имеет значения, в какой организационно-правовой форме он зарегистрирован.

Порядок расчета чистых активов: положительные и отрицательные ЧА

Чистые активы – это важный индикатор финансового благополучия фирмы

За рубежом показателю уделяют важное значение. И только отечественные организации пренебрегают таким критерием

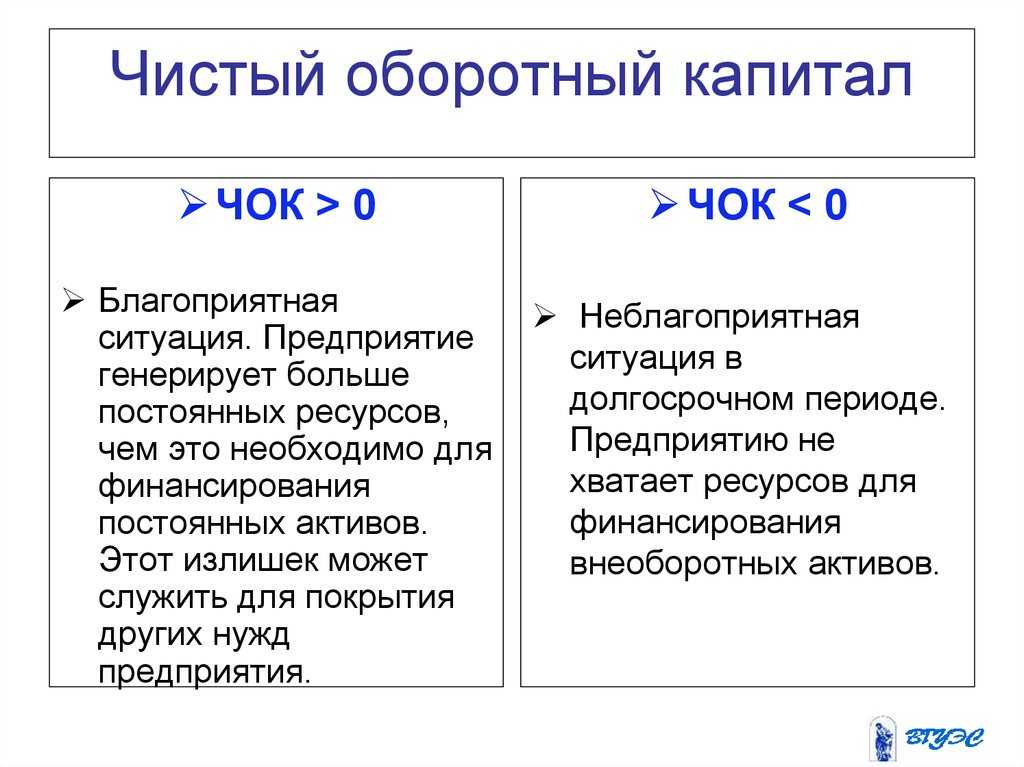

Расчет может дать два результата:

- положительный, то есть сумма А. будет превышать сумму всех долгосрочных и краткосрочных долгов предприятия. Это идеальная ситуация. Она свидетельствует о том, что фирма может не только погасить задолженность, но и продолжать деятельность при привлечении заемных средств.

- отрицательный, когда А. будут меньше всех кредитных обязательств. Ситуация катастрофическая для предприятий. Допускается только на начальных этапах развития. Например, взят кредит для раскрутки бизнеса, прибыль нулевая, расходы большие. Но для компании, работающей на рынке более года, такая ситуация недопустима.

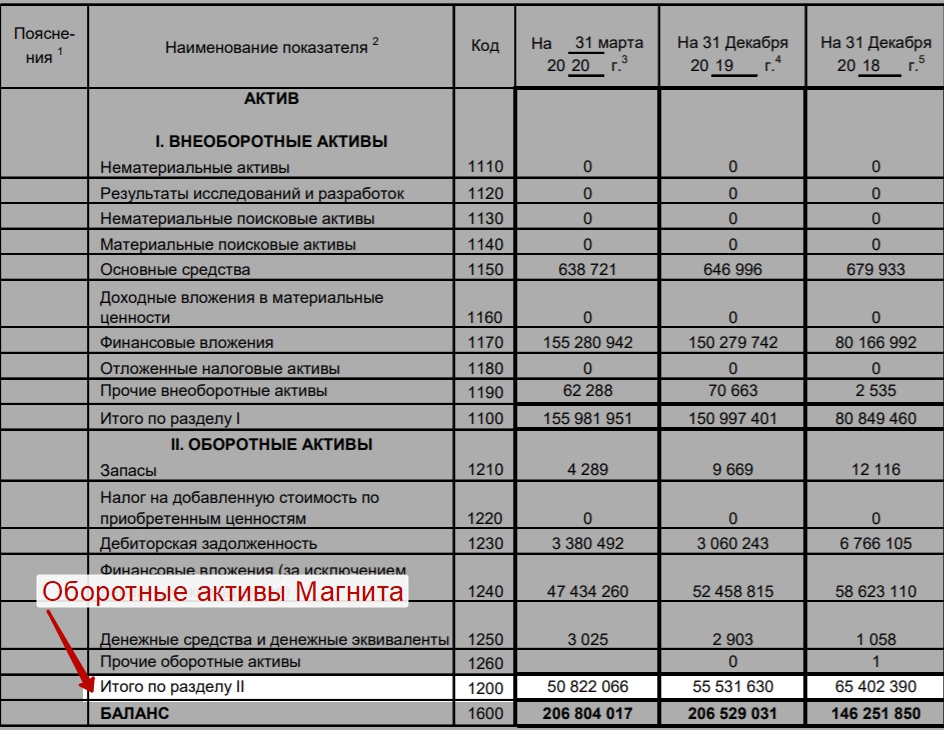

Порядок формирования показателей по строкам раздела V пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

В разделе V «Краткосрочные обязательства» пассива баланса отражаются сведения о краткосрочных заемных источниках, привлеченных организацией.

В строку 1510 «Заемные средства» заносится кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам», а также часть сумм с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» (в части, подлежащей погашению в пределах ближайших 12 месяцев после отчетной даты).

По строке 1520 «Кредиторская задолженность» организации нужно показать общую сумму всех видов краткосрочной задолженности перед другими организациями и лицами, а также перед государством и внебюджетными фондами. Для этого складывают кредитовые сальдо следующих счетов (в части краткосрочной кредиторской задолженности):

-

60 «Расчеты с поставщиками и подрядчиками»;

-

62 «Расчеты с покупателями и заказчиками» (в части краткосрочной кредиторской задолженности по полученным авансам и предоплатам);

-

68 «Расчеты по налогам и сборам»;

-

69 «Расчеты по социальному страхованию и обеспечению»;

-

70 «Расчеты с персоналом по оплате труда»;

-

71 «Расчеты с подотчетными лицами»;

-

73 «Расчеты с персоналом по прочим операциям»;

-

75 «Расчеты с учредителями», субсчета 2 «Расчеты по выплате доходов»;

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности.

Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. 1520 «Кредиторская задолженность».

Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной.

Заполнять стр. 1530 «Доходы будущих периодов» пассива баланса организация должна в случаях, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета.

Например, коммерческие организации здесь отражают сумму кредитовых сальдо счетов 98 «Доходы будущих периодов» и 86 «Целевое финансирование».

Дело в том, что в коммерческих организациях, получающих бюджетные средства, суммы целевого финансирования, направленные на приобретение внеоборотных активов или материальных запасов, учитываются в составе доходов будущих периодов. Остатки целевого финансирования также отражаются в рамках этой категории объектов учета.

Строка 1540 «Оценочные обязательства» предназначена для отражения кредитового сальдо счета 96 (за исключением сумм, включенных в состав долгосрочных обязательств).

По строке 1550 «Прочие обязательства» отражаются остальные виды краткосрочных обязательств, не попавшие в вышеперечисленные строки.

Например, суммы целевого финансирования, полученного организациями-застройщиками от инвесторов и порождающего обязательство передать им построенный объект в течение 12 месяцев после отчетной даты (в бухучете они учитываются на счете 86 «Целевое финансирование»), или суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению и уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса (предоплаты), обычно учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами».

Итоговая сумма стр. 1510 — 1550 отражается по стр. 1500 «Итого по разделу V», характеризующей общую величину краткосрочного заемного капитала (обязательств) организации.

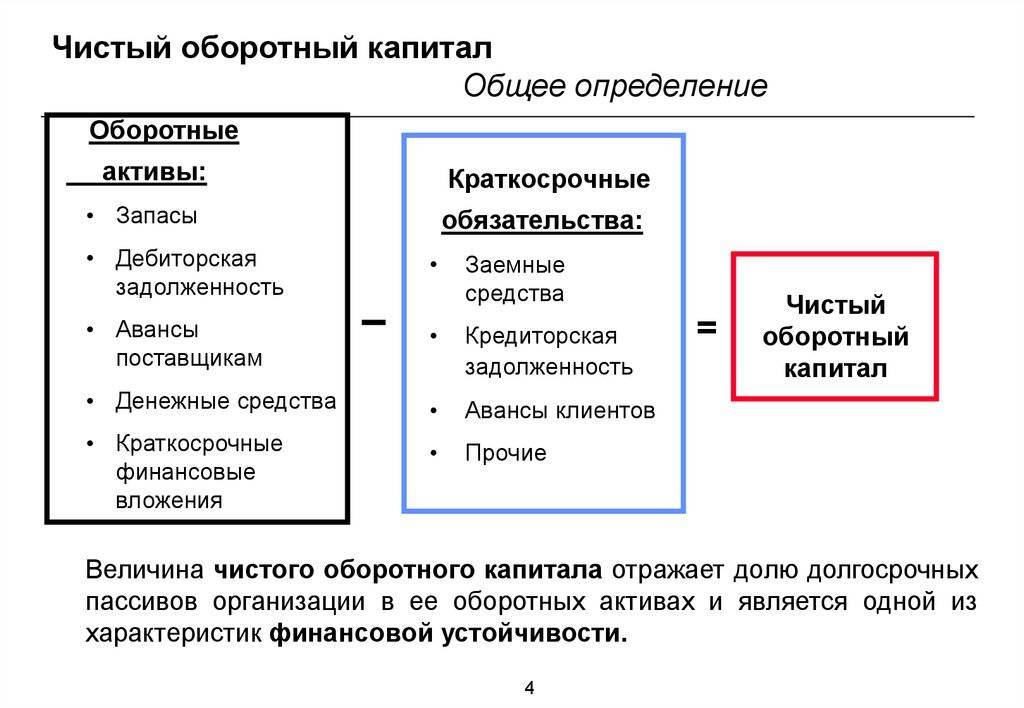

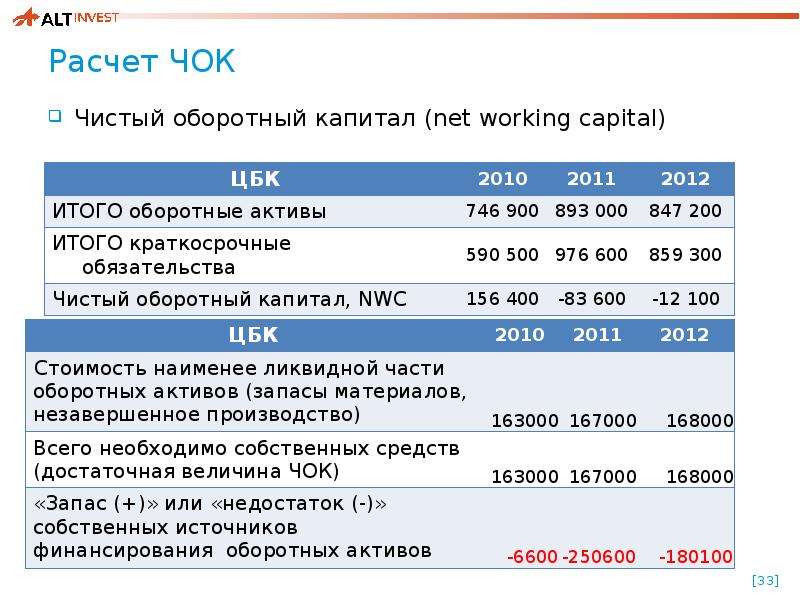

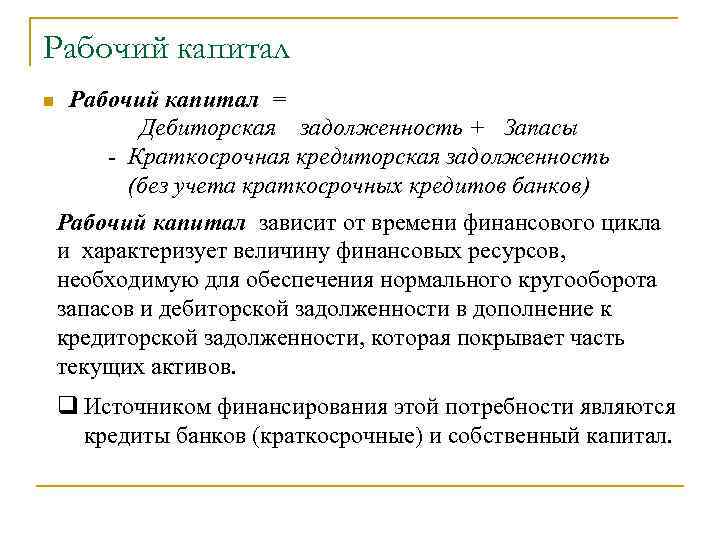

Оптимальная величина чистого оборотного капитала

Расчет величины ЧОК необходим предприятию для определения количества ресурсов, потребляемых в процессе текущей деятельности, свободных от текущих обязательств. На основе информации о величине показателя выстраивается схема нормирования и финансирования оборотного капитала. При использовании данных о ЧОК учитывается внутренняя политика управления оборотыми средствами.

Предприятия используют несколько методов использования оборотного капитала:

- Консервативный, предполагающий обеспеченность оборотными средствами в полном объеме, наличие сверхнормативных запасов на случай возникновения неконтролируемых форс-мажорных обстоятельств.

- Умеренный, обеспечивающий достаточное количество оборотных активов, поддерживающих нормальное безостановочное ведение бизнеса.

- Агрессивный, суть которого заключается в обеспечении нормального режима жизнедеятельности предприятия при отсутствии резервов и запасов.

Имеется зависимость величины значения ЧОК от выбранного метода.

Пример характеристики показателя в случае использования консервативного метода. Для обеспечения консервативного способа увеличивают внешние источники финансирования путем привлечения краткосрочных обязательств. Показатель ЧОК при этом показывает уровень выше оптимального значения. Предприятие должно стремиться к увеличению ЧОК с учетом того, что значительный рост индекса за счет сверхнормативных запасов не является положительных показателем. Необоснованно высокий ЧОК говорит о низкой деловой активности и оборачиваемости капитала.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Общее понятие чистых активов

Оценка эффективности деятельности и успешное планирование работы современных компаний невозможны без анализа их экономических показателей. Одной из важнейших величин среди таких показателей является значение чистых активов (ЧА). Величина чистых активов представляет собой разницу между стоимостью всех средств организации (имущества, земли, денежных средств и др.) и суммой всех ее обязательств (задолженности по уплате налогов и платежей в бюджет, кредитов и др.). Если говорить проще, то чистые активы — это те средства компании, которые останутся после погашения задолженности перед кредиторами.

Каков минимально возможный размер чистых активов организации, узнайте в Готовом решении от КонсультантПлюс. Доступ можно получить совершенно бесплатно.

Расчет чистых активов в обязательном порядке производится раз в год и отражается в годовой бухгалтерской отчетности по строке 3600 раздела 3 Отчета об изменениях капитала. Также его делают при необходимости получить информацию о текущем финансовом положении, выплатить промежуточные дивиденды либо действительную стоимость доли участнику.

Какова минимально допустимая величина стоимости чистых активов ООО разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как увеличить чистые активы предприятия

Произвели расчёты, проанализировали итоги и сделали вывод, что нужно увеличивать чистые активы? Для этого существует несколько способов, выбирайте, что подойдёт конкретно для вашей компании:

- анализ кредиторской задолженности на факт просрочки. Спишите просроченную и безнадежную задолженность;

- переоценка имущества (ОС и НМА);

- заморозка выплаты дивидендов;

- помощь учредителей в виде вклада в имущество, не увеличивая уставной капитал.

Не пренебрегайте расчётами финансовых показателей. Учитесь правильно применять формулы и «читать» бухгалтерскую отчётность – и бизнес подаст сигнал в случае возникновения проблем, а вы успеете решить задачи, не доводя до критической ситуации.

Кейс-стади: применение формулы чистых оборотных активов в компании X

Формула и расчет

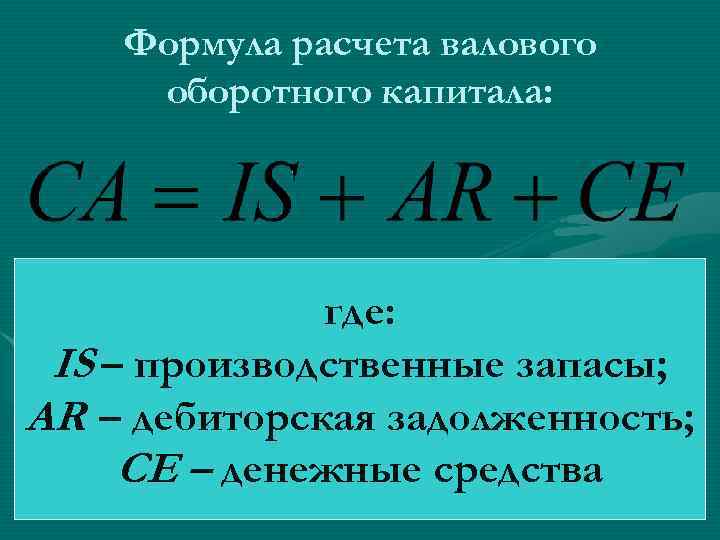

Формула чистых оборотных активов позволяет определить, насколько эффективно компания использует свои активы для генерации выручки. Расчет данной формулы осуществляется по следующей формуле:

Чистые оборотные активы = Общие оборотные активы — Краткосрочные обязательства

Чистые оборотные активы – это разница между общими оборотными активами компании и ее краткосрочными обязательствами. Они включают в себя активы, которые компания использует в своей операционной деятельности и способствуют генерации прибыли.

Компания X использует данную формулу для контроля и оптимизации своих оборотных активов. Благодаря учету краткосрочных обязательств, компания может точно отслеживать свою финансовую позицию и принимать эффективные стратегические решения. Например, руководство компании может использовать данные по чистым оборотным активам для определения, насколько эффективно используются текущие активы и в каких областях необходимы изменения и улучшения.

Пример применения формулы в компании X

Допустим, компания X решила проанализировать свою финансовую эффективность с использованием формулы чистых оборотных активов. ПУCO компанией отслеживается выручка в 100 000 рублей, общие оборотные активы составляют 50 000 рублей, а краткосрочные обязательства – 20 000 рублей.

Применяя формулу, мы можем рассчитать чистые оборотные активы компании X:

Чистые оборотные активы = 50 000 рублей — 20 000 рублей = 30 000 рублей

Таким образом, компания X имеет чистые оборотные активы в размере 30 000 рублей. Это значит, что она эффективно использует свои активы для генерации выручки и имеет стабильную финансовую позицию.

Примеры использования формулы чистых оборотных активов

Рассмотрим несколько примеров использования формулы ЧОА в различных сферах деятельности предприятий:

- Пример использования ЧОА в производственной отрасли:

Предприятие по производству мебели рассчитывает ЧОА для определения доли свободных активов, которые могут быть использованы для закупки сырья и материалов, оплаты труда и других оборотных затрат. Чем выше значение ЧОА, тем более финансово устойчивым и эффективным является предприятие.

Пример использования ЧОА в розничной торговле:

Розничная сеть супермаркетов рассчитывает ЧОА для оценки доступности средств для закупки товаров, оплаты заработной платы сотрудникам и погашения задолженностей перед поставщиками. ЧОА помогает руководству оценить эффективность использования оборотных активов и принять решение об оптимизации текущей деятельности компании.

Пример использования ЧОА в сфере услуг:

Консалтинговая компания рассчитывает ЧОА, чтобы определить, какая часть активов доступна для оплаты услуги клиентам. ЧОА позволяет компании оценить финансовую устойчивость и эффективность использования активов в условиях нестабильного спроса на услуги.

Приведенные примеры использования формулы ЧОА демонстрируют, что данный финансовый показатель является универсальным и может быть применен в разных сферах деятельности и отраслях предприятий. Расчет ЧОА позволяет оценить эффективность использования оборотных активов и принять меры по оптимизации текущей деятельности.

Связь формулы чистых оборотных активов с операционными показателями компании

ЧОА вычисляется как разница между оборотными активами и обязательствами предприятия:

| Чистые оборотные активы (ЧОА) |

|---|

| Оборотные активы |

| — |

| Обязательства |

| = |

| ЧОА |

ЧОА может быть использована для оценки операционных показателей компании. Если ЧОА положительна, это означает, что компания располагает достаточными оборотными активами для покрытия своих обязательств. Это говорит о том, что компания имеет здоровую финансовую ситуацию и способна эффективно работать.

С другой стороны, если ЧОА отрицательна или ниже нуля, это может указывать на проблемы в управлении оборотными активами. Низкая эффективность использования оборотных активов может привести к проблемам с платежеспособностью компании и неустойчивому финансовому положению.

Примеры операционных показателей, связанных с формулой ЧОА:

1. Оборачиваемость оборотных активов (ROA) — отношение выручки к оборотным активам компании. Высокий показатель ROA указывает на эффективное использование оборотных активов для генерации выручки.

2. Сроки ожидания дебиторской задолженности — время, в течение которого компания ожидает получить оплату за свои товары или услуги. Короткие сроки ожидания говорят о хорошей ликвидности оборотных активов и эффективной политике взыскания задолженности.

3. Сроки оплаты кредиторской задолженности — время, в течение которого компания осуществляет оплату поставщикам. Долгие сроки оплаты могут указывать на проблемы с ликвидностью и плохую управляемость оборотными активами.

Таким образом, формула ЧОА является важным инструментом для анализа финансового состояния и эффективности работы компании. Она позволяет оценить связь между оборотными активами и операционными показателями, что помогает принять решения по улучшению финансовой устойчивости и эффективности компании.

Управление оборотным капиталом: принципы

Управление оборотным капиталом (ОК), а также чистым оборотным капталом (ЧОК) осуществляется в меняющихся условиях макроэкономической и микроэкономической среды и направлено на достижение поставленных меняющихся краткосрочных, долговременных долгосрочных, а также стратегических целей.

Вместе с тем, формализация принципов управления ОК и ЧОК даже для целей принятия решений в условиях «ручного» управления может быть полезна. Поэтому рассмотрим эти принципы.

Цель управления ОК и ЧОК можно сформулировать следующим образом: это установление оптимального уровня инвестиций в оборотные активы и структуры источников их финансирования, или удержание оптимального соотношения краткосрочной и долгосрочной задолженностей.

Принципы управления оборотным капиталом можно описать через достижение ряда требований. Их список может быть расширен. Приведем лишь основные:

- текущие активы должны быть минимальными, но достаточными для осуществления бесперебойной хозяйственной детальности организации;

- недопущение просроченных взаимных обязательств, как по дебиторской, так и по кредиторской задолженностям;

- недопущение неликвидных запасов;

- точная оценка ликвидности текущих активов, т.е. исключение из них нереальной к взысканию дебиторской задолженности, неликвидных запасов и т.д.;

- мониторинг и контроль показателей ликвидности, в первую очередь показателя динамической ликвидности;

- своевременное возмещение НДС по приобретенным ценностям;

- обеспечение непрерывного финансирования операционной деятельности;

- минимизация стоимости финансирования оборотного капитала;

- достижение оптимального баланса между рентабельностью активов и ликвидностью организации.

Перечень факторов также может быть значительно расширен и конкретизирован, назовем основные:

- общая макроэкономическая ситуация — наличие сезонных колебаний спроса на оказываемые работы и услуги; степень удовлетворенности спроса; наличие потребности в стимулировании спроса; наличие достаточного объема предложений на рынках закупаемых товаров, работ, услуг; возможность замены поставщиков; стоимость капитала на финансовых рынках;

- наличие (отсутствие) задания производственной программы по наращиванию объемов;

- наличие потребности финансирования инвестиционной деятельности и социальных программ;

- наличие проблем, связанных с недостаточной эффективностью использования оборотных активов — излишние запасы, низкая оборачиваемость дебиторской задолженности и т.п.

Постановка параметров для целей управления чистым оборотным капиталом на конкретный период осуществляется на основе анализа потребности в оборотных средствах и возможностях ее финансирования.

При этом, как правило, следует принять критерии достижения поставленной цели, что подразумевает конкретизацию и формализацию ответов, например, на такие вопросы:

- Какой рост выручки вы планируете и как вы оцениваете дополнительные вложения в оборотные активы для достижения цели?

- Какова структура необходимых вложений в оборотный капитал?

- Имеет ли место неравномерность потребности в оборотных средствах, например сезонные колебания?

- Какие резервы по снижению уровня материально-производственных запасов и дебиторской задолженности выявлены?

- Определены ли у вас пределы по показателям рентабельности активов и оборачиваемости текущих активов?

- Определен ли у вас нижний предел показателя ликвидности и имеются ли у вас надежные источники покрытия недостатка ликвидности?

- Имеется ли возможность привлечения долгосрочного финансирования с целью пополнения оборотного капитала, какова его структура и стоимость привлечения?

- Имеется ли возможность привлечения краткосрочного финансирования с целью пополнения оборотного капитала, какова его структура и стоимость привлечения?

- Существуют ли ограничения по привлечению финансирования для покрытия недостатка оборотного капитала?

Это лишь часть вопросов, перечень вопросов может быть существенно расширен.

Анализ отклонений значения формулы чистых оборотных активов от среднего показателя в отрасли

Для определения эффективности использования оборотных активов в компании применяется расчет формулы чистых оборотных активов. Однако, значение этой формулы может варьироваться в разных отраслях экономики.

Для проведения более детального анализа, необходимо сравнить значение формулы чистых оборотных активов среднего показателя в отрасли. Это позволит определить, насколько эффективно компания использует свои оборотные активы по сравнению с другими представителями отрасли.

Если значение формулы чистых оборотных активов существенно отклоняется от среднего показателя в отрасли, это может указывать на наличие проблем в использовании оборотных активов. Например, если значение формулы чистых оборотных активов в компании значительно выше среднего показателя в отрасли, это может указывать на недостаток эффективных процессов использования активов. Если значение формулы чистых оборотных активов ниже среднего показателя в отрасли, это может свидетельствовать о неэффективном использовании активов или проблемах управления оборотными активами.

Для анализа отклонений значения формулы чистых оборотных активов от среднего показателя в отрасли, также стоит учитывать конкретные условия компании и ее стратегические цели. Например, если компания работает в конкурентной отрасли, незначительное отклонение от среднего показателя формулы чистых оборотных активов может считаться хорошим результатом, так как означает более эффективное использование активов в сравнении с конкурентами.

В целом, анализ отклонений значения формулы чистых оборотных активов от среднего показателя в отрасли помогает компании определить свою эффективность и конкурентоспособность в использовании оборотных активов. Этот анализ может служить основой для принятия управленческих решений и разработки стратегии использования активов компании.

Показатели финансовой устойчивости

Эта группа показателей характеризует степень обеспеченности производственной деятельности предприятия собственными финансовыми источниками и степень зависимости от внешних источников (кредиторов, инвесторов).

Коэффициент финансовой независимости рассчитывается как отношение суммы стоимости собственных средств (собственного капитала и резервов) к сумме активов предприятия:

$$К_\text{фин.независ.} = \frac{\text{Собственные средства}}{\text{Активы}}=\frac{ \text{ф№1 стр. 1300+1530}}{\text{ф№1 стр. 1600}}$$

Коэффициент показывает долю собственных (стабильных) источников финансирования активов и характеризует степень зависимости от кредиторов. Рекомендуемое значение показателя .

Коэффициент обеспеченности инвестициями вычисляется как отношение суммы собственных средств и долгосрочных обязательств к стоимости внеоборотных активов:

$$К_\text{опесп.инвест.} = \frac{\text{Соб.средства+Долгосрочные пассивы}}{\text{Внеобротные активы}}=\frac{ \text{ф№1 стр. 1300+1530+1400}}{\text{ф№1 стр. 1100}}$$

Данный коэффициент показывает, насколько внеоборотные активы (здания, сооружения и т.д.) обеспечены стабильными и долгосрочными источниками финансирования.

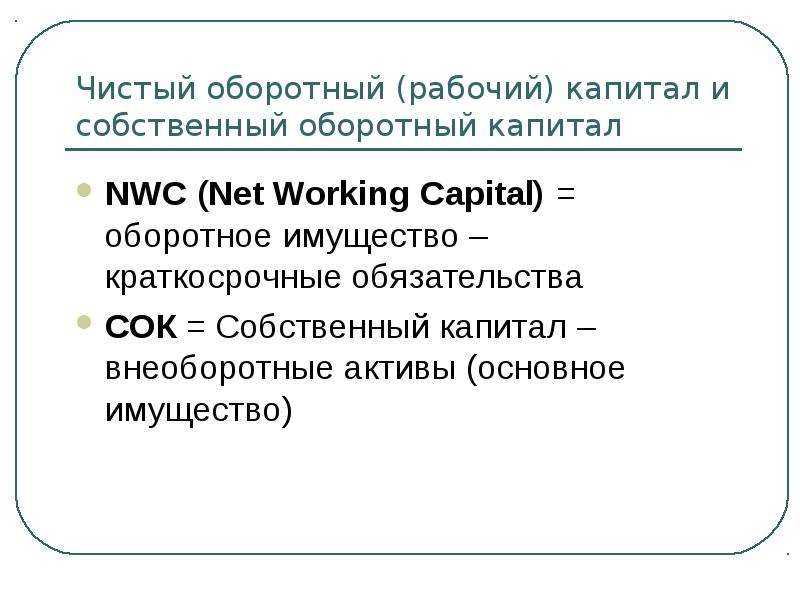

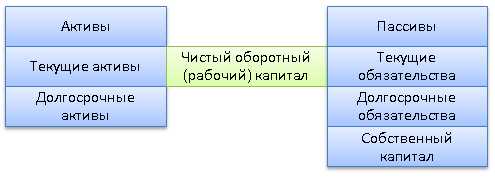

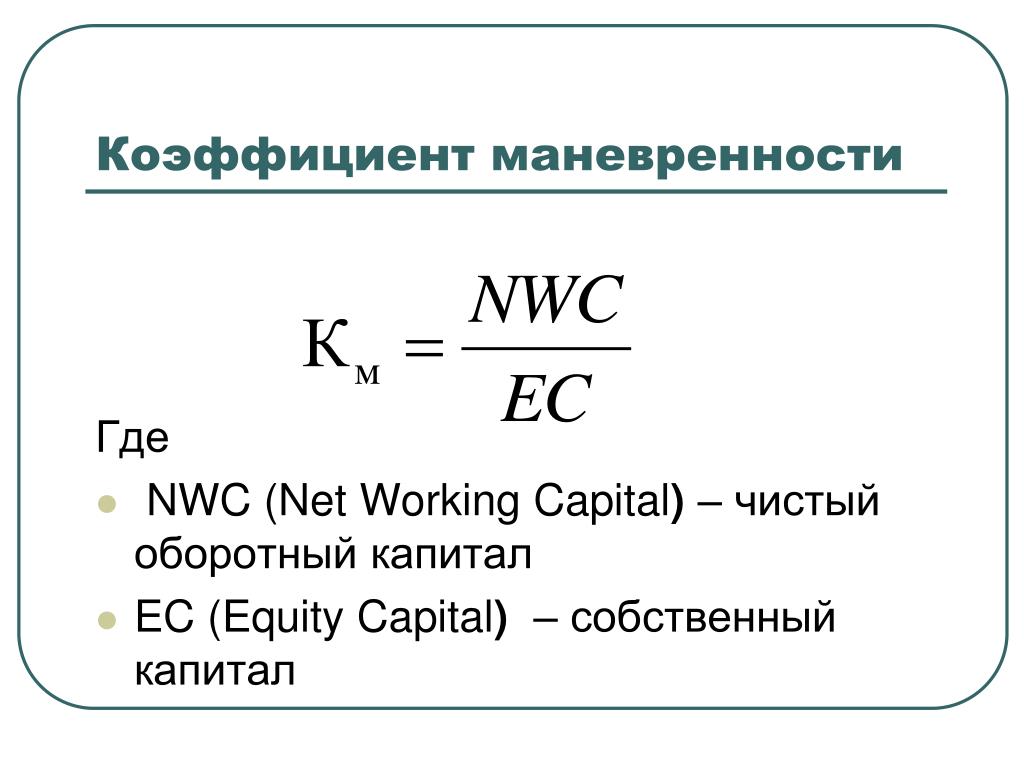

Коэффициент маневренности собственных средств представляет собой отношение разницы собственных средств и внеоборотных активов к величине собственных средств.

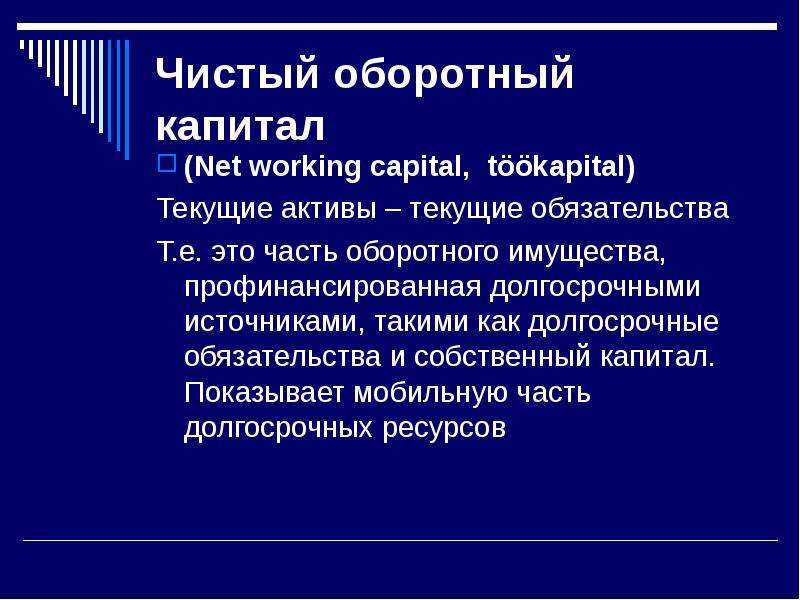

Разница собственных средств и внеоборотных активов носит названия: «собственный оборотный капитал», «собственный капитал в обороте», «собственные оборотные средства», «чистый оборотный капитал».

$$К_\text{маневр.} = \frac{\text{Собст.средства-Внеоб.активы}}{\text{Собст.средства}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1300+1530}}$$

Показатель характеризует, какая доля собственных средств финансирует оборотные активы.

Коэффициент обеспеченности собственными оборотными средствами вычисляется в виде отношения собственного оборотного капитала и текущих активов (оборотных средств):

$$К_\text{ОСОС} = \frac{\text{Собст.оборот.средства}}{\text{Текущие активы}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1200}}$$

Этот коэффициент показывает, какая часть оборотных активов финансируется из собственных источников. Рекомендуемое значение показателя .

Коэффициент обеспеченности материально-производственных запасов (МПЗ) рассчитывается как отношение собственного оборотного капитала к стоимости материально-производственных запасов:

$$К_\text{обесп.МПЗ} = \frac{\text{Собст.оборот.средства}}{\text{Запасы и затраты}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1210+1220}}$$

Если значение данного показателя , то из этого следует, что, если даже предприятию будет отказано в кредите, оно все равно сможет продолжать свою производственную деятельность, поскольку его внеоборотные активы и материально-производственные запасы сформированы из собственных стабильных источников.

Группа показателей финансовой устойчивости позволяет оценить степень зависимости предприятия от внешнего финансирования и возможности осуществления (продолжения) деятельности за счет собственных финансовых ресурсов.

Выводы

Процесс финансового управления представляет собой непрерывный процесс регулирования финансовых отношений как внутри компании, так и в рамках взаимодействия с внешними контрагентами и государством.

Предметом финансового управления являются не только экономические, но и организационные, правовые и социальные вопросы, возникающие в процессе управления финансовыми отношениями.

В самом общем смысле финансовое управление предусматривает управление по целям, формулирование значимых для компании направлений деятельности и оптимальное распределение финансовых ресурсов между ними.

https://www.klerk.ru/