Что такое основные финансовые показатели простыми словами

Основные финансовые показатели — это ключевые показатели бизнеса, через которые можно оценить его прибыльность, эффективность и финансовую устойчивость.

Процесс изучения основных финансовых показателей называется «финансовым анализом».

Принято разделять коэффициенты финансового анализа на 4 группы:

- Ликвидности (краткосрочная платежеспособность);

- Финансовой устойчивости (долгосрочная платежеспособность);

- Рентабельности (финансовая эффективность);

- Деловой активности (нефинансовая эффективность);

Первые две группы отражают платёжеспособность предприятия, третья и четвёртая группа — эффективность предприятия.

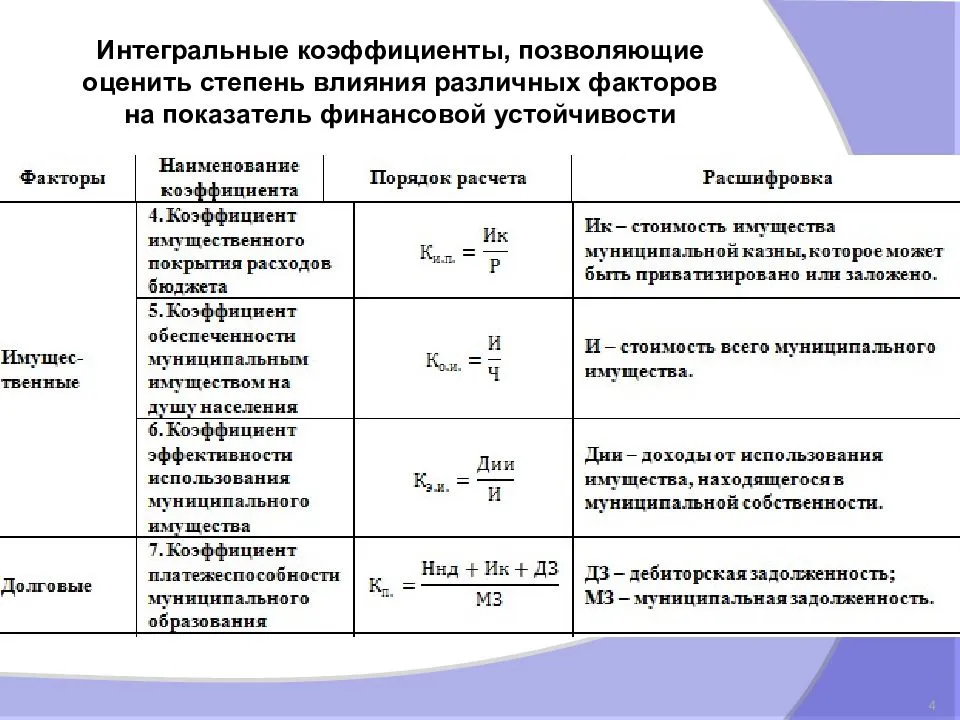

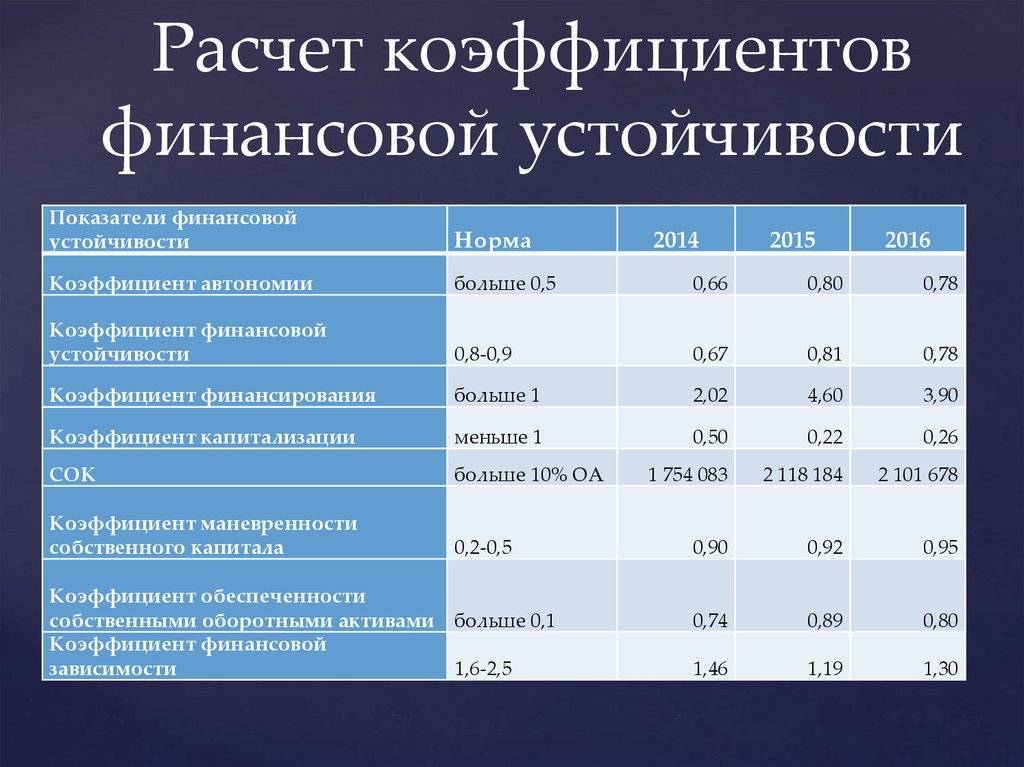

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.286 | 0.295 | 0.260 | 0.227 | 0.203 | 0.186 | 0.172 | 0.276 | 0.238 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.418 | 0.310 | 0.256 | 0.225 | 0.243 | 0.232 | 0.249 | 0.248 | 0.248 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.296 | 0.283 | 0.212 | 0.257 | 0.276 | 0.303 | 0.252 | 0.205 | 0.321 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.368 | 0.290 | 0.309 | 0.320 | 0.292 | 0.298 | 0.351 | 0.331 | 0.383 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.520 | 0.493 | 0.436 | 0.420 | 0.446 | 0.432 | 0.438 | 0.445 | 0.440 |

| Все организации | 0.475 | 0.424 | 0.372 | 0.366 | 0.386 | 0.382 | 0.381 | 0.375 | 0.398 |

Значения таблицы рассчитаны на основании данных Росстата

Самые рискованные показатели

Есть 2 положения, которые могут негативно сказаться на работе компании:

- Когда коэффициент финустойчивости выше 0,95;

- Когда коэффициент финустойчивости ниже 0,75.

Первое положение показывает, что компания в недостаточной степени использует краткосрочные займы и кредиты, которые могут помочь улучшить работу бизнеса. Такие действия часто говорят о том, что управление компанией неэффективно.

Второй же случай говорит о неплатёжеспособности предприятия. Это должно стать тревожным звоночком для руководства и причиной смены политики управления. Если никак не реагировать на коэффициент финансовой устойчивости, можно обанкротиться или стать полностью зависимыми от кредитных и займовых средств.

В идеале должен быть нормальный показатель, а из неустойчивого положения можно достаточно легко выкарабкаться (если постоянно следить за показателями в динамике и предпринимать соответствующие действия), как мы уже писали выше.

Нужно понимать процессы, которые происходят на предприятии

Перед тем как рассматривать более подробно коэффициенты финансовой устойчивости, стоит отметить, что недостаточно просто уметь их рассчитывать и знать примерные границы, в пределах которых можно говорить о правильности выбора тех или иных векторов развития, а также верности протекания производственных процессов внутри предприятия. Нужно иметь представление о тех процессах, которые происходят как внутри предприятия, так и за его пределами, сфере деятельности и возможных рисках, с которыми могут встречаться те или иные отрасли бизнеса. А если судить о предприятии, используя коэффициенты финансовой устойчивости, формулы их расчёта, не понимая их сути, то можно сделать ложные выводы, не соответствующие реальному положению дел.

Все показатели можно разделить на два, связанных между собой блока: абсолютные и относительные.

Показатели рентабельности — подробный обзор

Этот набор показателей является отражением эффективности работы бизнеса. При выборе акций для инвестирования многие пользуются этими показателями, как фильтр.

- Рентабельность собственного капитала (ROE);

- Рентабельность активов (ROA);

- Рентабельность продаж (ROS);

- Маржинальность продаж;

1 (Return On Equity). Это финансовый показатель, отражающий эффективность использования собственного капитала (по-другому его называют: акционерным). Он отражает потенциальную доходность от вложений, измеряется в процентах.

В норме > 10%. Для разных отраслей эти нормы могут быть разными.

Рентабельность собственного капитала (ROE);

2 (Return on Assets). Это коэффициент, отражающий эффективность использования активов компании, в том числе и кредитных средств, измеряется в процентах.

В норме > 5%. Но для разных отраслей эти нормы могут быть разными.

Рентабельность активов (ROA);

3 (ROS, Return On Sales) — это коэффициент, показывающий какой процент составляет чистая прибыль от общей выручки.

4 .

5 .

Анализ финансовой устойчивости и чистые активы

Чистые активы компании рассчитывается вычитанием из общей суммы активов предприятия суммы ее обязательств. То есть, это то, что останется собственникам в результате продажи бизнеса и погашения всех кредитов. В России порядок расчета этого показателя законодательно регламентирован приказом Минфина России от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов».

При расчете из общих активов компании, которые ложатся в основу расчета, исключаются дебиторская задолженность учредителей по взносам в уставной капитал. Тогда как в обязательства включается все, кроме доходов будущих периодов.

Чистые активы это главный маркер эффективности работы любой компании. В том случае, если этот показатель уходит “в минус” фирма уже фактически принадлежит кредиторам.

Коэффициент отношение долга к EBITDA

Этот коэффициент является отражением кредитной нагрузки на компанию, показателем ее способности закрыть существующие обязательства. При расчете применяют показатель прибыли до вычета налогов и амортизации, который относительно точно характеризует денежный поток в фирме. Данные об обязательствах суммируют “долгие” и “короткие” займы.

Коэффициент отношение долга к EBITDA=Совокупные обязательства / EBITDA

Значение коэффициента не более 3 говорит о нормальном финансовом состоянии компании. В том случае если коэффициент превышает 5, то это значит что кредитная нагрузка слишком велика и возможно возникновение проблем с погашением займов

Важно отметить, что показатель корректен только при условии своевременного погашения компаний своих долгов

Как оценить ключевые показатели

Качественную оценку обычно доверяют профессиональным налоговым консультантам и аналитикам. Но базовую проверку могут провести даже люди без высшего экономического образования. Главные источники данных о фин. устойчивости предприятия: бухгалтерский баланс, ежегодные и ежеквартальные отчеты о прибыли и убытках. Первый документ может предоставить абсолютно любая компания, а второй — только публичные и акционерные общества.

К показателям финансовой устойчивости компании принято относить несколько коэффициентов.

1. Соотношение долга к общей сумме активов (коэффициент финансового левериджа).

Финансово устойчивая организация может использовать заемные средства, однако в случае необходимости собственных средств должно хватить на то, чтобы покрыть долг. О финансовой неустойчивости может говорить преобладание долга над суммой активов. Например, когда компания не может закрыть обязательства перед кредиторами, даже при продаже всех активов.

2. Коэффициент оборотного капитала.

Показатель рассчитывается как разница между активами и текущими обязательствами. Оборотный капитал является важным показателем финансовой устойчивости. Обычно его используют кредиторы для того, чтобы оценить платежную способность компании закрыть долг в течение года.

3. Коэффициент маневренности.

Необходимо сложить собственный и привлеченный капиталы, а из получившейся суммы вычесть необоротные активы. Получившуюся сумму разделить на собственный капитал. Финансово устойчивое предприятие в развитие вкладывает собственные оборотные средства, а также имеет запасы. По этому коэффициенту можно судить и о ликвидности: слишком большие необоротные активы требуют времени для преобразования в денежные средства.

4. Операционная прибыль.

Финансовая устойчивость характеризуется непосредственно этим коэффициентом. Показатель учитывает базовую операционную прибыль после вычета переменных затрат на производство и продвижение продуктов, обеспечение выполнения услуг компанией. Коэффициент также определяет, насколько хорошо руководство способно контролировать расходы.

5. Ликвидность.

Нормальная финансовая устойчивость предприятия характеризуется способностью быстро превратить существующие активы в наличные средства, необходимые для того, чтобы покрыть текущие кредитные обязательства. Для оценки уровня фин. устойчивости предприятия может использоваться коэффициент как текущей, так и быстрой ликвидности. Коэффициент быстрой ликвидности ниже 1,0 указывает на то, что фин. стабильность предприятия находится под угрозой, поскольку текущие обязательства превышают нынешние активы.

К показателям финансовой устойчивости предприятия также относят: чистую прибыль, EBITDA, показатель покрытия процентных выплат (для акционерных обществ). Но нужно понимать, что оценивать все коэффициенты необходимо в комплексею

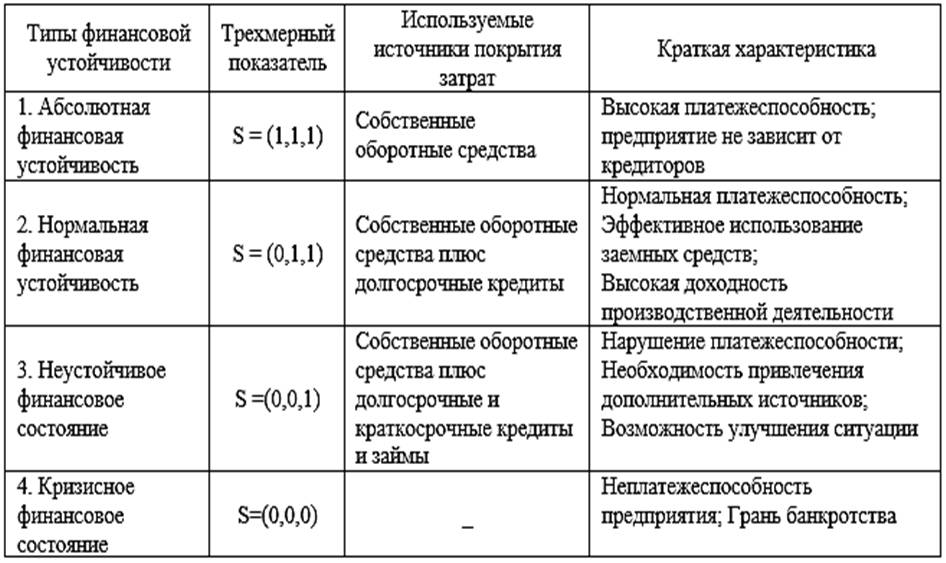

Всего выделяют четыре типа фин. устойчивости:

- кризисная;

- неустойчивая;

- нормальная;

- абсолютная.

Конкретный вид финансовой устойчивости не определяется «один раз и на всю жизнь». Необходимо ежеквартально проводить переоценку, анализировать рыночную ситуацию, отслеживать общие тенденции, чтобы своевременно предотвратить развитие кризисных ситуаций.

Условия повышения финансовой устойчивости предприятия

Чем бизнес моложе, тем больше времени понадобится для того, чтобы улучшить экономическое состояние и создать определенную стабильность. Финансовая устойчивость предприятия зависит от множества факторов, поэтому необходимо концентрироваться не только на прибыли, но и на других показателях. Главное правило ― сохранение старых клиентов стоит гораздо дешевле, чем привлечение новых. Не стоит ориентироваться на получение быстрого сиюминутного дохода любой ценой. Важнее планомерное и прогнозируемое получение прибыли, без резких рывков и необдуманных действий.

Еще один принцип финансовой устойчивости ― создание надежного резервного фонда на случай непредвиденных ситуаций. Начинающие бизнесмены ошибочно хотят сразу реинвестировать весь полученный доход. Но в таком случае любая кризисная ситуация может сильно и надолго ухудшить основные показатели, помешать привлечению новых инвестиций и кредитных средств.

Типы финансовой устойчивости

Современная экономика дает множество возможностей понять, что происходит с предприятием. Поэтому, неудивительно, что такой важный инструмент как просчет устойчивости включает в себя несколько параметров (без формул), свидетельствующих о положении вещей на предприятии. Поговорим о каждом из них!

Абсолютная устойчивость

Когда речь идет об абсолютной устойчивости финансового предприятия, то следует говорить даже не о формуле расчета, а о результатах данной операции. Абсолютная финансовая устойчивость – это ситуация, когда все запасы предприятия покрываются собственными оборотными средствами.

Другими словами, когда у фирмы вообще нет кредитов, задолженности перед поставщиками и так далее. Такая компания не зависит от внешних средств, она самодостаточная и самостоятельная. Стоит отметить, что абсолютная устойчивость, хотя к ней и стремятся все бизнесмены, встречается очень редко. Эра дешевых, выгодных кредитов повлияла на предпринимательство в целом. Свободные деньги часто расцениваются как возможность уже сегодня расширить производство, выйти на новый рынок, повысить производительность и т.д.

Источники информации

Документы, в которых можно получить нужные данные, выбираются в зависимости от целей анализа и показателей, которые нужно рассчитать. Наиболее доступна отчетность бухгалтера. Необходимо смотреть на:

- структуру активов;

- источники их финансирования;

- динамику изменения показателей.

На основании этих данных можно понять, какие решения принимает руководитель. Например, если в бухгалтерской отчетности видно, что стоимость внеоборотных активов растет, а число краткосрочных кредитов увеличивается, значит, руководитель выбирает неправильные источники финансирования.

Если компания анализирует собственную бухгалтерию, он может быть уверен в ее достоверности и надежности. Однако если требуется оценить другое предприятие, нужно понимать, что бухгалтерия не обязательно покажет реальное положение дел. В этом случае стоит учитывать другие источники.

Управленческая отчетность

Управленческая отчетность подходит только для анализа собственной компании. Ведь эти данные недоступны посторонним лицам

При изучении управленческой отчетности важно смотреть не на конкретные показатели, а на их связь. Например, в компании отмечено сокращение продаж и в этом же периоде – растет дебиторская задолженность

В будущем это может привести к отсутствию средств на взносы по кредитам, ведь продажи не принесут прибыли в нужном объеме.

Какие типы финансовой устойчивости выделяют

Финансовая устойчивость – это важнейший показатель, отражающий степень финансовой независимости компании, а также платежеспособность. Существуют различные ее типы, дающие представление о состоянии предприятия: от абсолютно устойчивого до кризисного.

Важным направлением оценки деятельности любого экономического субъекта является финансовая устойчивость, которая отражает сбалансированность финансовых потоков организации и возможность свободного маневрирования ими. Непосредственное влияние на финансовую устойчивость экономического субъекта оказывает финансовый результат, поскольку прибыль создает гарантии дальнейшего существования и развития организации как в долгосрочной, так и в краткосрочной перспективе, что свидетельствует об актуальности данной тематики исследования. Какая имеется взаимосвязь финансового результата и финансовой устойчивости хозяйствующего субъекта в контексте финансового управления? Посмотреть ответ

Значения показателей характеризуются типами финансовых ситуаций

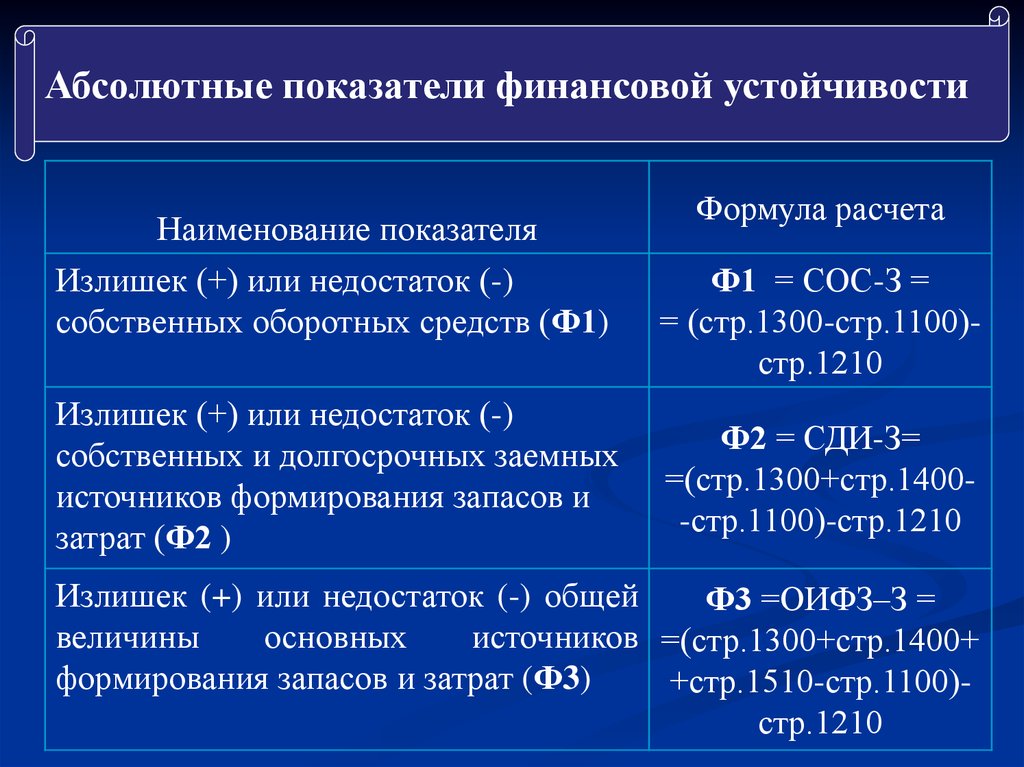

Рассмотрим разные ситуации, в которых может быть предприятие, в зависимости от значений абсолютных показателей. После расчётов необходимо сделать анализ согласно типам финансовой ситуации.

Показатель финансовой ситуации предприятия по присутствию собственных оборотных активов, который рассчитывается как СОС – ЗЗ, может иметь следующие значения:

- если показатель ≥ 0, то это говорит об абсолютной независимости;

- если показатель < 0, то это может говорить о нормальной независимости, неустойчивом либо кризисном состоянии.

Показатель наличия функционирующего капитала предприятия, который рассчитывается, как ФК – ЗЗ, принимает следующие значения:

- если показатель ≥ 0, то это может говорить об абсолютной либо нормальной независимости;

- если показатель < 0, то это может говорить о неустойчивом либо кризисном состоянии.

Соответственно, и показатель суммарного объёма основных источников, из которых формируются запасы и затраты, рассчитывается по формуле ОИ – ЗЗ и показывает следующее:

- если показатель ≥ 0, то это может говорить об абсолютной, нормальной независимости либо о неустойчивом состоянии предприятия;

- если показатель < 0, то это говорит о кризисном состоянии.

Теперь рассмотрим, что же означают понятия абсолютной, нормальной независимости, а также неустойчивого и кризисного состояния.

Что влияет на ликвидность

Ликвидность компании зависит от следующих факторов:

- Активы — деньги с инвестициями, находящиеся на счету фирмы.

- Состояние баланса. Именно от этого зависит, будет ли компания в состоянии выполнить финансовые обязательства.

- Объем краткосрочных вложений, который просто обналичить и отдать долги.

- Товарооборот на складе: высокая ликвидность фирмы — это когда товары продаются быстро, не залеживаясь на складах.

- Размер уставного капитала: чем выше размер уставного капитала, тем устойчивее фирма.

- Диверсификация: распределив капитал между различными активами и отраслями, можно снизить риски и повысить реализуемость.

- Эффективность управления: компетентный менеджмент бюджета, кредитов способствует повышению реализуемости.

- Репутация компании может повлиять на привлекательность бизнеса и облегчить доступ к финансам.

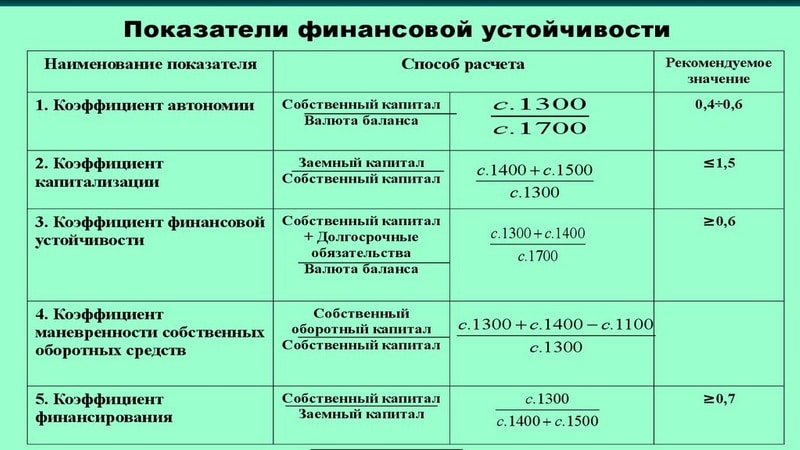

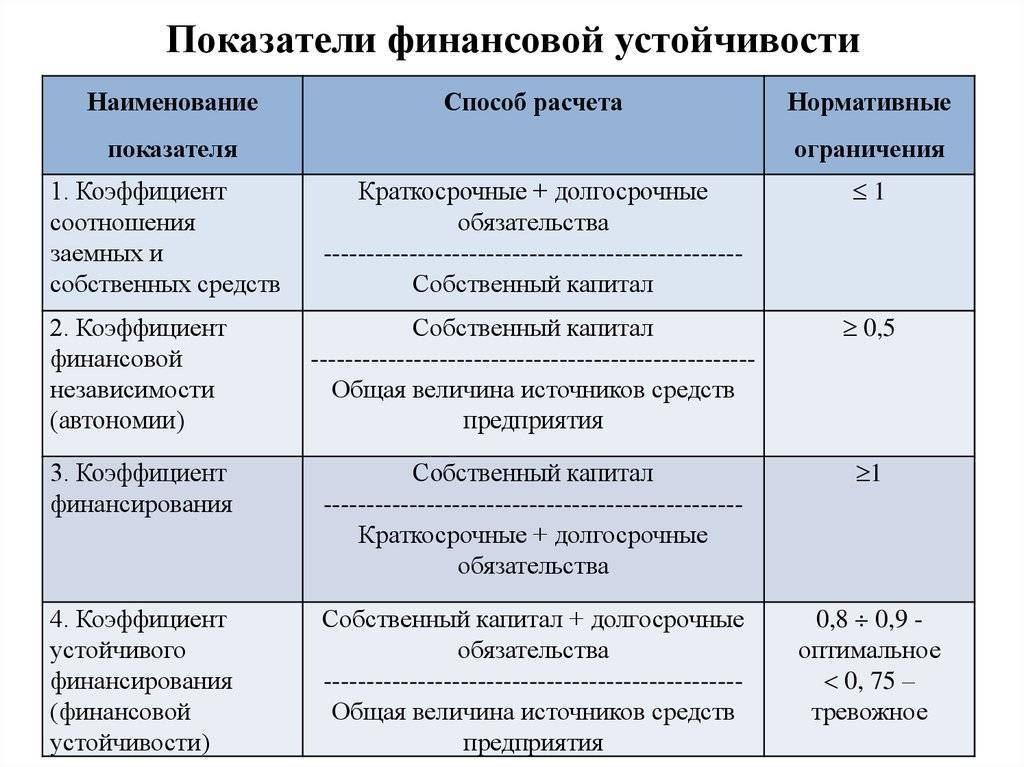

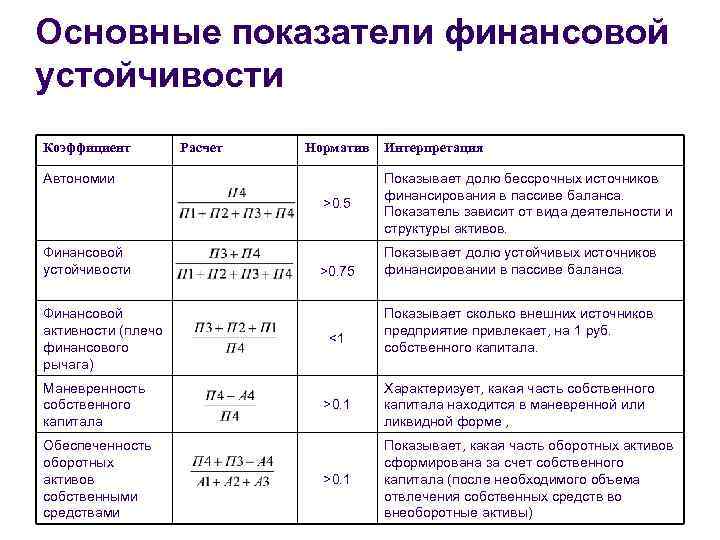

Какие показатели характеризуют финансовую устойчивость?

Финансовая устойчивость может быть оценена с помощью относительных показателей – коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Именно оценка финансовой устойчивости является наиболее реалистичным отражением работы предприятия на бумаге. Рассчитав определенные коэффициенты и показатели, собственник, инвестор или потенциальный покупатель предприятия может наглядно увидеть результативность и эффективность работы всей системы в целом, а не отдельных ее элементов.

-

анализ прошлых финансовых отчетов и трендов;

-

сравнительный анализ с конкурентами и отраслевыми стандартами;

прогнозирование будущих финансовых показателей на основе бизнес-плана и экономических моделей.

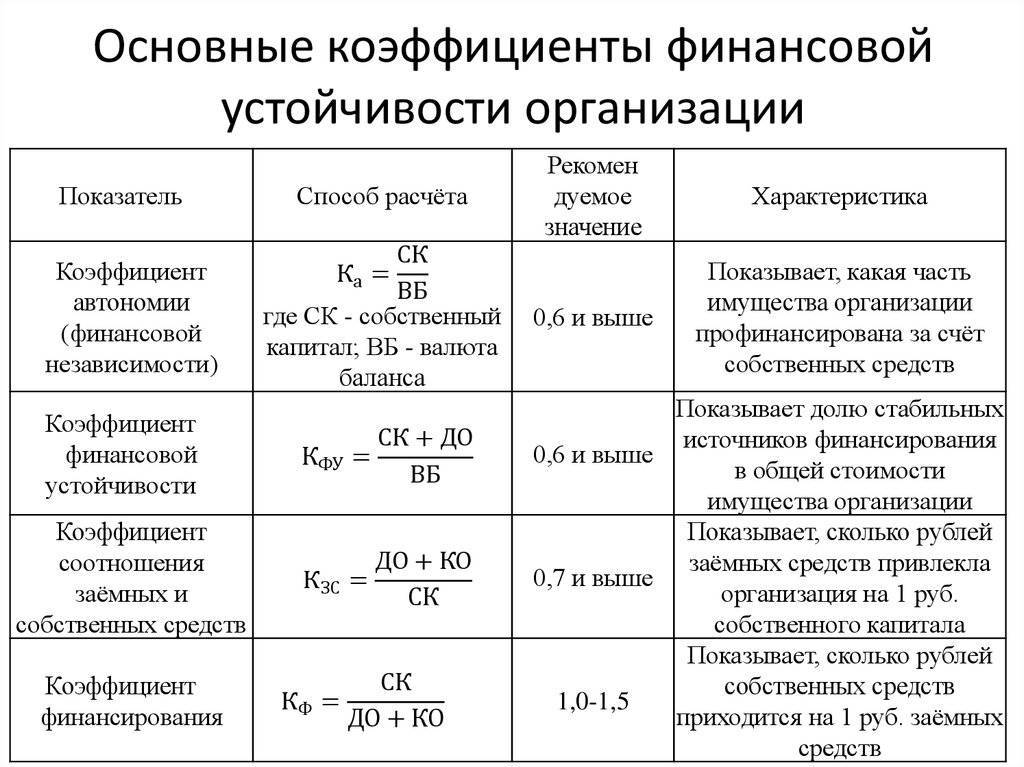

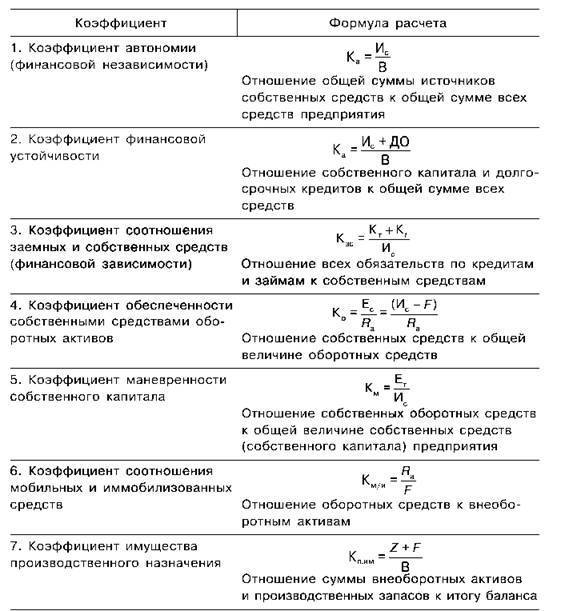

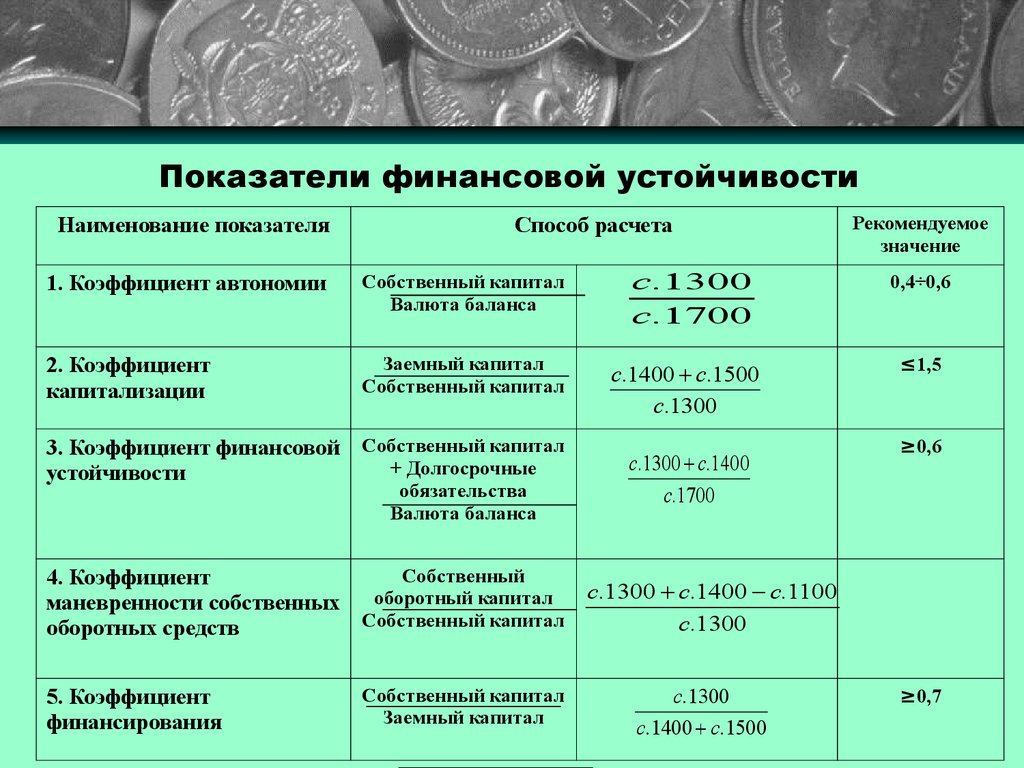

Коэффициент автономии (независимости)

Коэффициент автономии равен отношению собственного капитала и резервов к суммарным активам бизнеса. Простыми словами он отражает долю собственного капитала в общем балансе.

Считается, что коэффициент данного показателя должен быть не менее 0.5, однако точные цифры зависят от конкретной отрасли и специфики бизнеса. Обычно значение сравнивается со средними показателями сектора, к которому принадлежит компания. Как правило, при коэффициенте 0.5 и более:

-

финустойчивость организации растет;

-

компания может исполнить все свои обязательства даже в случае, если кредиторы одновременно потребуют вернуть деньги.

Высокий финансовый показатель свидетельствует о стабильности и надежности бизнеса, его привлекательности для внешних инвесторов.

Если коэффициент ниже нормы, то:

-

возможен прирост активов, приобретенных в долг;

-

финустойчивость организации падает.

Минимально допустимым значением для комфортного ведения предпринимательской деятельности принято считать 0.3.

Коэффициент соотношения собственных и заемных оборотных средств

Коэффициент соотношения собственных и заемных средств характеризует долю собственных оборотных средств в общих оборотных средствах. Этот финансовый показатель говорит о стабильности и платежеспособности бизнеса.

В норме значение должно быть не менее 0.1 (10%). При этом чем выше значение, тем больше у компании возможностей для проведения самостоятельной и независимой финполитики. В случае роста показателя:

-

собственный капитал бизнеса увеличивается;

-

кредиторская задолженность сокращается;

-

растет финустойчивость компании;

-

возрастает число платежеспособных контрагентов.

В свою очередь падение показателя означает:

-

уменьшение собственного капитала;

-

рост риска возникновения просроченной задолженности;

-

увеличение риска падения финансовой устойчивости.

Если же коэффициент менее 10%, то с высокой вероятностью предприятие можно считать неплатежеспособным и близким к банкротству.

Отрицательное значение означает, что весь оборотный капитал организации, а также часть основных средств формируется за счет средств из заемных источников. Фактически это свидетельствует о полной неплатежеспособности бизнеса.

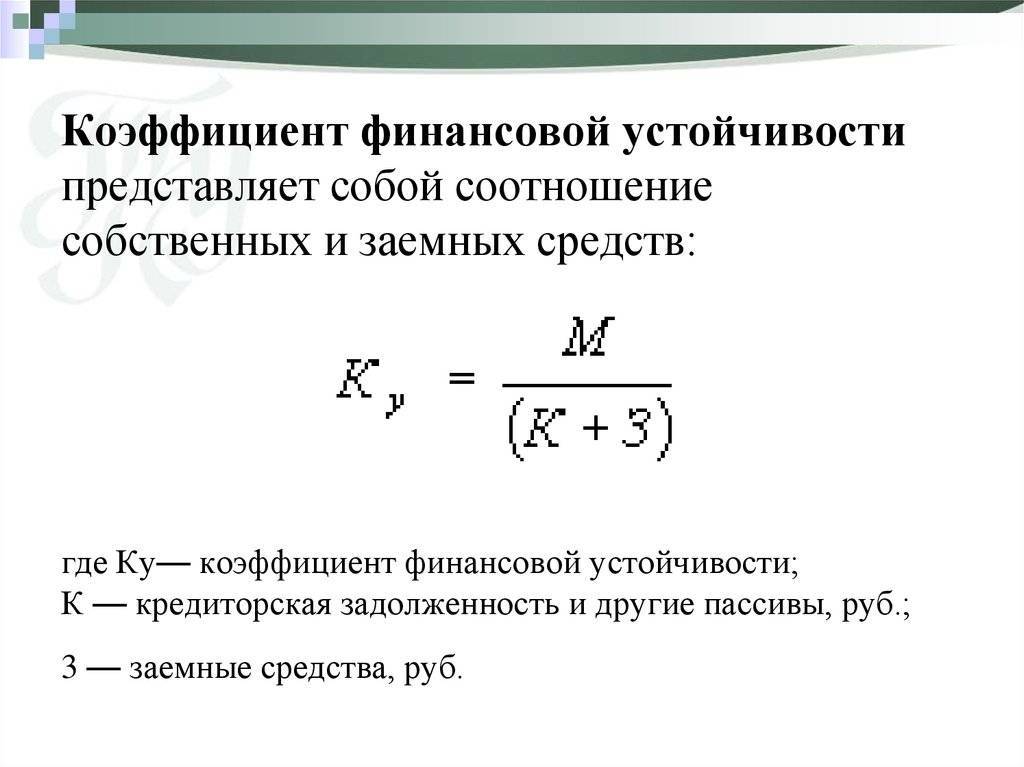

Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости — отношение чистых активов к совокупным активам компании. Считается, что данный финансовый коэффициент должен находиться в пределах от 0.5 до 0.7. При этом, чем больше значение, тем стабильнее положение компании, поскольку доля долговременных источников значительно выше, чем краткосрочных. Однако слишком высокий показатель также не всегда является идеальным для экономического развития бизнеса.

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала — это отношение собственных оборотных средств к собственному капиталу.

Идеальное значение показателя зависит от отрасли и капитальных ресурсов. В среднем рекомендуется коэффициент в диапазоне от 0.2 до 0.6. Более низкое или отрицательное значение может свидетельствовать о неустойчивости и нестабильности компании.

Коэффициент краткосрочной задолженности

Данный финансовый показатель характеризует долю краткосрочных обязательств предприятия к общей сумме внешних обязательств. Чем ниже значение, тем в более благоприятных экономических условиях находится компании. В свою очередь рост коэффициента означает повышение зависимости организации от краткосрочных обязательств, что влечет снижение финустойчивости.

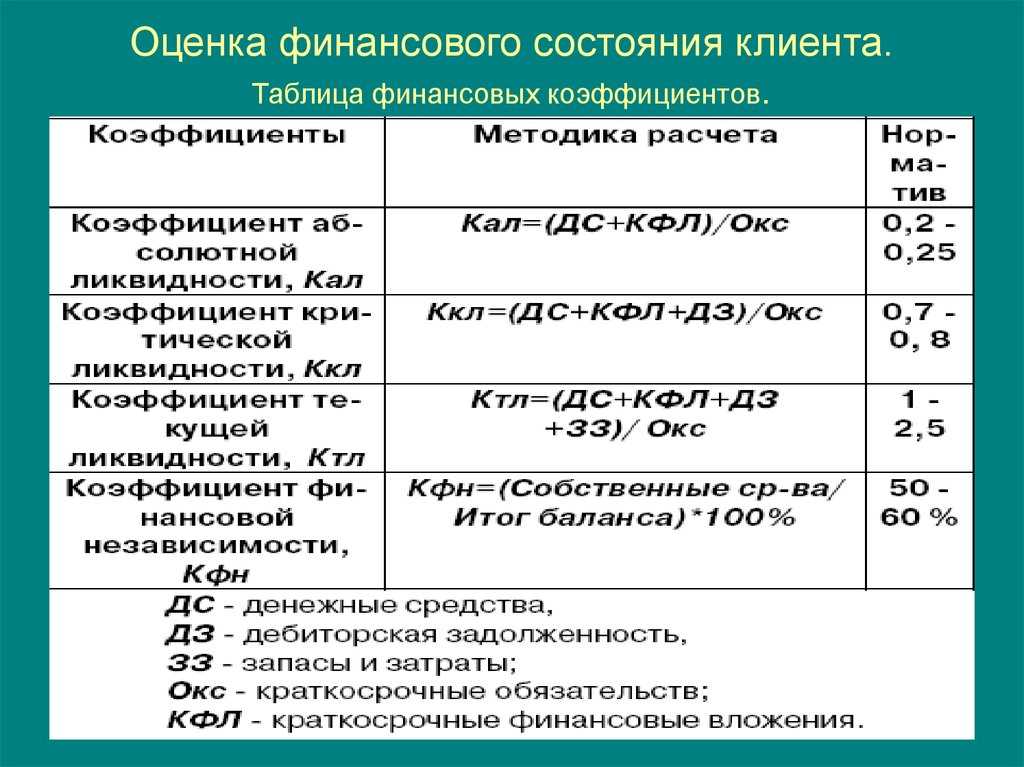

Платёжеспособность

Платёжеспособность показывает, может ли бизнесмен своевременно рассчитываться по обязательствам.

Чтобы рассчитаться по долгам нужны деньги. Чтобы получить деньги, нужно либо чтобы покупатели погасили свои долги, либо что-то продать: товар, продукцию, в крайнем случае — излишки сырья.

Все это (товары, продукция, сырье, дебиторка) — виды оборотных активов. Но не всегда их можно быстро превратить в деньги.

Поэтому нужно знать коэффициенты ликвидности.

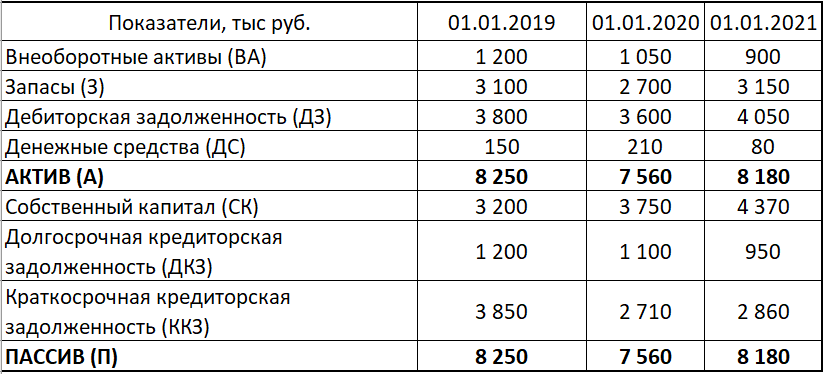

Коэффициент быстрой ликвидности (КБЛ) показывает, сможет ли фирма прямо сейчас найти деньги, чтобы погасить долги. Это отношение самых ликвидных активов — денег и «дебиторки» — к краткосрочным долгам.

Формула для расчёта коэффициента быстрой ликвидности:

(ДС + ДЗ) / ККЗ

ДС — денежные средства (строка 1250 баланса)

ДЗ — дебиторская задолженность (строка 1230 баланса)

ККЗ — краткосрочная кредиторская задолженность (строки 1510, 1520 и 1550 баланса).

В нашем ООО «Старт» коэффициент быстрой ликвидности на конец 2019 года равен:

Кбл2019 = (300 + 1360) / (400 + 1440 + 36) = 0,88

Норматив для коэффициента быстрой ликвидности — от 0,7 до 1,0. В нашем случае сейчас показатель в пределах нормы, и значит ООО «Старт» сможет быстро рассчитаться по долгам за счёт денег, которые у нее есть или которые в ближайшее время поступят от должников.

А теперь посмотрим, сможет ли фирма рассчитаться с долгами в более длительной перспективе. Для этого нужно посчитать коэффициент текущей ликвидности (Ктл).

Принцип расчёта тот же, только теперь в формулу войдут все оборотные активы, включая запасы (строка 1210 баланса).

Ктл = (З + ДС + ДЗ) / ККЗ = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + 1520 + 1550)

В ООО «Старт» коэффициент текущей ликвидности на 31.12.2019 будет равен:

Ктл2019 = (1700 + 300 + 1360) / (400 + 1440 + 36) = 1,79

Норматив для коэффициента текущей ликвидности — от 1 до 2,5. То есть организация должна иметь возможность с запасом погасить всю краткосрочную задолженность за счёт оборотных активов. Причем нужно, чтобы не меньше 70% задолженности фирма могла покрыть за счёт самых ликвидных активов — денег и дебиторской задолженности.

Вот какие показатели получились в итоге у ООО «Старт»:

Коэффициенты ликвидности ООО «Старт»

Всё в норме, и повода для беспокойства нет. В кредите не откажут и на погашение долгов деньги всегда найдутся.

Если показатели ликвидности меньше норматива, организация не сможет рассчитаться по своим обязательствам. С коэффициентом ниже 1 банк скорее всего откажет фирме в кредите.

Это не значит, что компании с Ктл = 0,97 грозит немедленное банкротство. Но если показатели ликвидности постоянно уменьшаются и приближаются к нижнему пределу норматива, нужно что-то делать, чтобы исправить ситуацию и не доводить до катастрофы. Уже по формуле видно, что нужно сделать — увеличить сумму денежных средств, пополнить запасы, или уменьшить сумму краткосрочных обязательств. Тогда коэффициенты ликвидности увеличатся.

Оценка платёжеспособности и ликвидность зависит еще и от особенностей бизнеса. Один и тот же показатель у магазина или производственной компании будет говорить о разном.

Торговая компания может без особого риска работать и с невысокими показателями ликвидности, близкими к минимальному. В случае чего продукты питания или недорогую одежду со склада торговой фирмы можно продать быстро и без проблем.

А вот если речь идёт о производственной компании, и её запасы на складах — это излишки материалов для производства или специфические детали, уже сложнее. Нужно сначала найти организацию с похожим производством, которая согласится купить все это. Поэтому для производственных предприятий показатель у минимальной границы — это уже тревожный звоночек. Им нужно стараться поддерживать более высокие значения коэффициентов, ближе к верхним границам.

А что, если показатели наоборот зашкаливают, то есть выше нормы?

На первый взгляд это хорошо. При Ктл = 3 или больше фирма 100% быстро может погасить долги и банк охотно выдаст такой фирме кредит. Но это означает, что у компании очень много запасов или большая дебиторка. То есть деньги, которые вложили в бизнес и могли использовать для развития, заморожены в запасах или ими пользуются должники. А значит, ресурсы компании используются неэффективно.

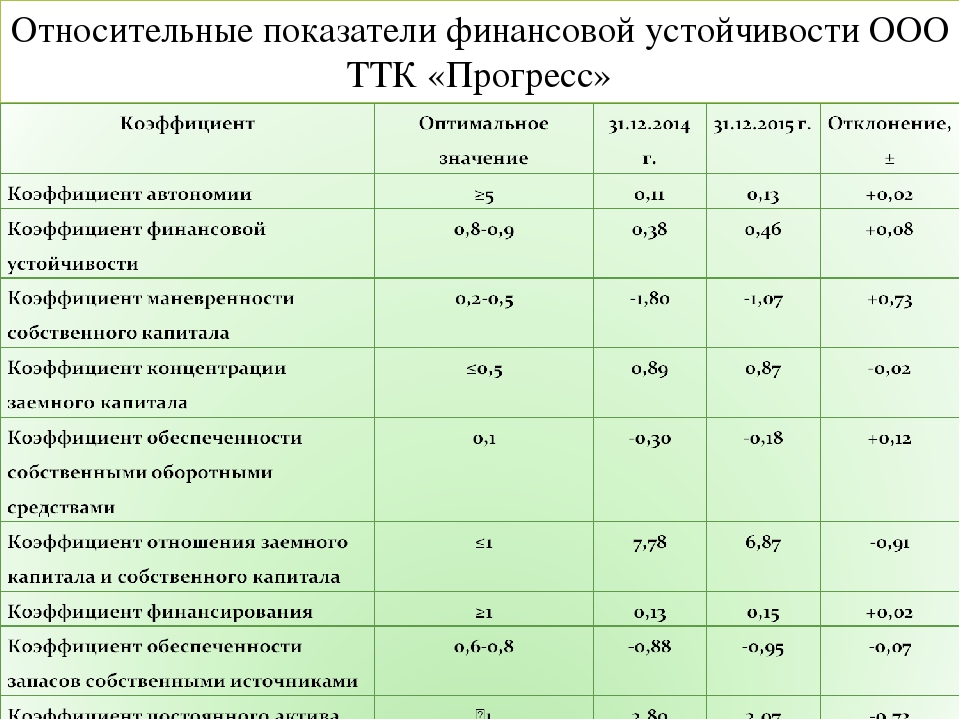

Составляющие финансовой устойчивости предприятия

Составляющие финансовой устойчивости коммерческого предприятия представлены на рисунке 1.

Составляющие финансовой устойчивости предприятия

Финансовая устойчивость коммерческой организации означает:

— стабильное превышение

доходов над расходами;

— свободное

маневрирование денежными средствами и эффективное их использование;

— бесперебойный процесс производства и продаж товаров (работ, услуг).

Данные о финансовой

устойчивости предприятия важны не только для собственников, но и для внешних

пользователей. Ими могут быть конкуренты, поставщики сырья и материалов,

заказчики готовой продукции, партнеры

Знание финансового положения организации

очень важно для ведения деятельности. Так, оценивая своих конкурентов, компания

делает вывод, являются ли они сильными противниками на рынке и следует ли

направить дополнительные усилия на соперничество с ними

Анализ финансовой

устойчивости компании — контрагента напрямую связан с оценкой состояния

корпоративных финансов, прежде всего, стоимости и структуры капитала

оцениваемой организации.

Анализ финансовой

устойчивости на определенную дату позволяет установить, насколько рационально

организации управляет собственными и заемными средствами в течение периода,

предшествующего этой дате.

Важно, чтобы состояние

источников собственных и заемных средств отвечало стратегическим целям развития

организации, так как недостаточная финансовая устойчивость может привести к его

неплатежеспособности, то есть отсутствию денежных средств, необходимых для

расчетов с внешними и внутренними партнерами, а также с государством. В то же

время наличие значительных остатков свободных денежных средств усложняет

деятельность организации за счет их иммобилизации в излишне

материально-производственные запасы и затраты

Следовательно, содержание финансовой устойчивости характеризуется эффективным формированием и использованием денежных ресурсов, необходимых для нормальной деятельности.

К собственным

финансовым ресурсам, которыми располагает организации, относятся, прежде всего,

чистая (нераспределенная) прибыль и амортизационные отчисления. Внешним

признаком финансовой устойчивости выступает платежеспособность хозяйствующего

субъекта.

Платежеспособность —

это способность организации выполнять свои финансовые обязательства, вытекающие

из коммерческих, кредитных и иных операций платежного характера.

Удовлетворительная

платежеспособность организации подтверждается такими формальными параметрами, как:

— наличие свободных

денежных средств на расчетных, валютных и иных счетах в банках;

— отсутствие длительной

просроченной задолженности поставщикам, банкам, персоналу, бюджету,

внебюджетным фондам и другим кредиторам;

— наличие собственных

оборотных средств на начало и конец отчетного периода.

Низкая платежеспособность может быть как случайной, временной, так и длительной (хронической). Последнее может привести организации к банкротству.

Коэффициент платежеспособности

Этот коэффициент высчитывается путем деления суммы оборотных активов на сумму текущих обязательств. Оборотные активы представляют собой активы, которые предприятие может легко превратить в денежные средства в течение короткого времени, например, денежные средства, запасы товаров, дебиторская задолженность. Текущие обязательства, в свою очередь, включают краткосрочные кредиты, задолженности перед поставщиками, налоговые платежи и другие обязательства, которые должны быть погашены в течение года.

Коэффициент платежеспособности должен иметь значение больше единицы. Если его значение равно 1, это означает, что предприятие может погасить свои текущие обязательства только за счет продажи оборотных активов. Если значение коэффициента меньше единицы, это может быть признаком финансовых проблем компании и ее неспособности выполнять свои обязательства вовремя.

Важно отметить, что значение коэффициента платежеспособности может меняться со временем в зависимости от финансового состояния предприятия. Поэтому регулярная отчетность и мониторинг данного показателя позволяют своевременно выявлять возможные проблемы и принимать необходимые меры для их решения

Какие характеристики определяют тип финансовой устойчивости

Параметры, на основании которых определяется устойчивость компании:

Практически каждый показатель является относительным. Анализировать его нужно с учетом зависимости от прочих значений. К примеру, размер издержек при производстве большой. Однако само по себе это ничего не значит. Если доходность от деятельности большая, то высокие издержки – норма. Также ни о чем не говорят большие задолженности перед кредиторами. Этот анализ нужно анализировать вкупе с размером собственных средств компании.

К СВЕДЕНИЮ! Анализ значений финансовой устойчивости выполняется на основании сведений из бухгалтерской отчетности. В частности, имеются в виду формы №1 и №5. Могут также использоваться прочие документы.

Что показывает коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости демонстрирует, насколько активы компании профинансированы за счет надежных и долгосрочных источников. Т. е. показывает долю источников для финансирования своей хоздеятельности, которые компания может привлечь на добровольной основе.

Анализируя коэффициент финансовой устойчивости, формула которого будет приведена чуть ниже, можно сказать, что чем ближе его значение к 1, тем стабильнее положение компании, поскольку доля долговременных источников финансирования гораздо выше, чем краткосрочных. Идеальное значение, равное 1, говорит о том, что компания не привлекает краткосрочные источники финансирования, что, однако, не всегда экономически правильно.

Коэффициент финансовой устойчивости – формула по балансу (данные из формы 1):

Кфину = (стр. 1300 + стр. 1400) / стр. 1700.

Если расшифровать показатели строк, формула будет выглядеть так:

Кфину = (Ксоб + Обдс) / Побщ,

где: Кфину — коэффициент финустойчивости;

Ксоб — собственный капитал, включающий имеющиеся резервы;

Обдс — долгосрочные займы и кредиты (обязательства), срок привлечения которых составляет более 1 года;

Побщ — итого по пассивам (иначе — валюта баланса).

Поскольку значение строки 1700 баланса складывается из суммарных значений строк 1300, 1400 и 1500, а стр. 1500 — это краткосрочные обязательства, можно говорить о том, что коэффициент, приближенный к 1, показывает, насколько мало привлечено компанией краткосрочных займов. Низкая доля краткосрочных заимствований как раз и называется финансовой устойчивостью.

На что указывает коэффициент финансовой устойчивости

Рассматриваемый коэффициент показывает, в какой степени организация осуществляет свою деятельность за счет собственных средств: чем меньше у нее любых кредитов, тем она устойчивее — все почти как у обычных людей.

Чтобы получить коэффициент финансовой устойчивости, нужно отталкиваться от показателей в балансовом отчете компании и рассчитывать по формуле:

Коэффициент финустойчивости = (строка 1300 + строка 1400) / строка 1700

При расшифровке строк получается:

- Стр. 1300 – собственные средства предприятия и её резервы;

- Стр. 1400 – сумма долгосрочных займов и кредитов;

- Стр. 1700 – итоги по пассивам компании.

Последнее складывается из двух первых показателей и суммы краткосрочных обязательств – стр. 1500. Получается, что коэффициент финансовой устойчивости еще показывает, насколько предприятие зависимо от кредитов в целом.

Значение должно стремиться к единице, чем оно ближе к ней, тем устойчивее положение предприятия. Но это не всегда хорошо, краткосрочные источники финансирования привлекать выгодно и правильно. Потому нормальный показатель коэффициента равен не единице, а лишь стремится к ней – от 0,8 до 0,9.

Возьмём для примера предприятие с такими показателями:

Капитал предприятия = 32 700

Долгосрочные обязательства= 76 100

Краткосрочные займы и кредиты = 35 200

Итог по пассивам = 144 000

Подсчитав по формуле, выясняем, что коэффициент й устойчивости нашего предприятия равен 0,75. А это ниже нормы, но ещё не кризисное состояние. Далее посмотрим, как можно исправить ситуацию.

Анализ финансовой устойчивости: Коэффициент автономии

Коэффициент автономии можно назвать показателем финансовой независимости компании. Он демонстрирует долю собственного капитала в общих активах предприятия. По сути дела, этот коэффициент является маркером независимости от кредиторов. Чем меньше цифра, тем меньше устойчивость и больше зависимость от банков или других кредиторов. Коэффициент рассчитывается на основе данных бухгалтерского баланса следующим образом:

Коэффициент автономии = Собственный капитал / Активы

Нормальным считается коэффициент 0,5, оптимальным — до 0,7. Степень допустимости значения варьируется в зависимости от соотношения

в структуре компании оборотных и внеоборотных активов. Чем больше у бизнеса фондов, тем выше должен быть коэффициент автономии.

Значение финансовой устойчивости предприятия

Неустойчивое финансовое положение можно не замечать в периоды стабильности. Однако когда состояние экономики ухудшается, курс валюты становится волатильным, то даже небольшие изменения в текущей деятельности могут стать критическими. Например, на фоне неожиданных природных катаклизмов люди склонны отказываться от ненужных трат. При этом страдают сферы развлечений, туризма и подобные.

Устойчивое финансовое положение позволяет компании пережить период рецессии, не растеряв персонал. Чем больше резервный фонд, тем дольше компания сможет воздерживаться от кредитов (например, на коммунальные платежи, выплату заработных плат).

Стабильные показатели позволяют расширить возможности развития бизнеса. Если компания постоянно демонстрирует рост прибыли, накопление резервных фондов, то в долгосрочной перспективе может позволить себе расширить продуктовую линейку, запустить более масштабную рекламную кампанию или даже увеличить количество регионов присутствия.

Деловые партнеры, кредиторы, инвесторы также выставляют определенные условия финансовой устойчивости организации. Показатели проверяют перед крупными сделками, оформлением ссуд, выпуском акций или облигаций. Достаточный и стабильный денежный поток, отсутствие дебиторской и кредиторской задолженности — главные составляющие нормальной финансовой устойчивости.